Основные средства имеют свойства изнашиваться, теряя постепенно эксплуатационные свойства. В конце концов наступает полный износ, после которого объект списывается с учета и далее не используется. Для оценки состояния объектов необходимо проводить регулярные расчеты таких показателей, как коэффициент износа и коэффициент годности основных средств. Первый показывает степень изношенности объекта, наглядно демонстрирует, насколько ОС самортизирован. Второй дает дополнительные сведения о состоянии фондов. Данные коэффициенты можно рассчитать, для этого применяются специальные формулы. Ниже даны формулы расчета, рассмотрено вычисление коэффициента износа и годности на примере.

Предполагается, что основное средство можно эксплуатировать в течение срока полезного использования, который устанавливается на стадии принятия объекта к учету. Его длительность зависит от типа поступившего актива.

В течение всего этого срока отчисляется амортизация в расходы, уменьшающая первоначальную стоимость объекта. Благодаря амортизационным отчислениям происходит возврат вложений в основное средство. Данный показатель в суммарном значении за весь период использования ОС в любой момент позволяет установить остаточный стоимостный показатель по каждому объекту основных средств.

Также начисленная амортизация позволяет рассчитать коэффициент износа, определить степень возвращенных за ОС средств в общей стоимости актива.

Как рассчитать коэффициент износа основных средств — формула расчета

Данный коэффициент можно определить для каждого отдельно объекта ОС или в целом по всему парку основных фондов. Он может показывать, насколько самортизирован конкретный актив, также позволяет установить, какую часть составляет изношенные объекты по отношению к общему объему основных средств.

Формула расчета:

Коэффициент износа ОС = А /ПС * 100%,

- А — амортизация, накопленная на момент расчета. Показатель берется из кредита счета 02;

- ПС — первоначальная стоимость ОС. Если была проведена переоценка, модернизация, реконструкция, изменившие начальный стоимостный показатель, то нужно брать стоимость с учетом данных изменений. То есть этот тот показатель, которые отражен по дебету счета 01.

Исходя из формулы видно, чем выше коэффициент износа, тем более изношено оборудование, чем больше амортизационные отчисления, тем более изношено основное средство.

Коэффициент возможно рассчитывать для определения износа физического, морального состояния объектов.

Зачем он нужен: показатель позволяет оценить состояние основных фондов, распланировать дальнейшие действия по улучшению и обновлению оборудования, принять решение о целесообразности замены основных средств на новые. То есть величина коэффициента износа дает возможность рационально провести анализ активов предприятия с целью разработки дальнейшей стратегии развития.

Пример расчета коэффициента износа

Исходные данные примера:

В компании имеется 10 автомобилей на балансе, каждый объект учтен по дебету счета 01 по первоначальной стоимости, общее значение которой составляет 4600000 (по 460000 каждый). В отношении одного автомобиля проведено улучшение, проведена замена кузова на более удобный и функциональный, это изменение привело к увеличению начальной стоимости автомобиля до 630000 (на 170000). В итоге общая стоимость основных средств оказалась равной 4770000.

Накопленная амортизация по кредиту счета 02 на дату проведения расчета коэффициента составляет 1630000.

Расчет:

Требуется рассчитать коэффициент износа автомобилей. Для этого проводим расчет по формуле:

КИ = 1630000/4770000 *100% = 34%

Выводы:

Какой вывод может сделать бухгалтер после проведения такого расчета?

Степень изношенность автопарка компании составляет 34%, то есть грубо говоря основные средства на треть самортизированы. Насколько такой показатель устраивает компанию, решать только ей. Нормативных значений законодательством не установлено. Никаких рекомендаций не дается относительно того, при какой величине коэффициента износа нужно проводить замену оборудования. Каждое предприятие определяет для себя норму самостоятельно в зависимости от типа оборудования, основных средств, своих финансовых возможностей.

Иногда лучше не дожидаться полного износа ОС, когда эксплуатационные свойства будут полностью утеряны. Порой, гораздо выгоднее обновить оборудование для получения максимальной эффективности работы, а старый объекта списать в расходы. Целесообразность этих действий оценивается в ходе проведения экономических расчетов.

Компании нужно выработать для себя приемлемые нормы коэффициента износа, закрепить результаты в учетной политике.

На практике обычно границей, после которой следуют мероприятия по обновлению парка основных средств, является коэффициент износа в 50%. Считается, что при коэффициенте свыше 50% оборудование сильно изношено и не дает должного экономического эффекта от его использования.

Полученная в примере величина в 34% показывает, что автомобили изношены не настолько сильно, чтобы их менять. В целом, показатель находится в пределах нормы.

Обратите внимание: такой расчет не дает точного представления о состоянии отдельных объектов. Возможно в некоторых ситуациях провести более детальный анализ каждого отдельного основного средства на предмет степени его изношенности. Только комплексный анализ позволит принять рациональное решение.

Формула для расчета коэффициента годности ОС

Дополнительную информацию о состоянии основных фондов даст коэффициент годности, который показывает, какую часть составляет остаточная стоимости в общей начальной стоимости основных средств.

Формула для расчета:

Коэффициент годности = ОС / ПС * 100%,

- ОС — остаточный показатель стоимости, определяется как разность первоначальной и накопленных амортизационных отчислений;

- ПС — начальный показатель стоимости, по которой объекты числятся на балансе.

Пример расчета коэффициента годности

Исходные данные для примера:

Возьмем тот же пример с автомобилями, по которому следующие исходные данные:

- 4770000 — начальная стоимость автомобилей с учетом улучшений;

- 1630000 — накопленные отчисления на амортизацию.

Расчет:

Рассчитаем коэффициент годности.

Для использования формулы нужно знать стоимость в остаточном значении, для этого проводим такие вычисления:

ОС = 4770000 — 1630000 = 3140000.

Коэффициент годности = 3140000 / 4770000 * 100% = 66%

Выводы:

Насколько устроит такое значение компанию? Опять же норм не установлено, каждое предприятие решает вопрос самостоятельно. Обычно считается, что при коэффициенте годности более 50% основные средства можно использовать далее, при снижении его ниже данной границы разумно провести анализ фондов.

Итоговое решение о целесообразности изменений принимает на основе обоих коэффициентов — годности и износа. Разумно провести не только общие вычисления по всему фонду основных средств, но и по каждому отдельному активу.

Еще один пример расчета коэффициентов

В компании имеются компьютеры, которые числятся на балансе как основные средства, и мебель.

Показатели по данным активам:

Добавить в «Нужное»

Коэффициент износа основных средств

В ходе деятельности компании сотрудники бухгалтерии или аналитического отдела проводят анализ различных показателей. К примеру, анализируются показатели финансово-хозяйственной деятельности. Также анализу подлежат и основные средства. В частности, рассчитывается коэффициент износа основных средств.

Коэффициент износа основных фондов: что показывает

Коэффициент износа основных средств показывает, насколько ОС самортизировано. То есть этот коэффициент отражает степень изношенности основных средств.

Значение коэффициента износа поможет компании понять ситуацию с основными средствами. Возможно, их нужно модернизировать или приобрести новые.

Коэффициент износа основных средств: формула

Коэффициент износа основных фондов рассчитывается по следующей формуле:

Кизн. = А/ ПС х 100%,

где А – сумма начисленной амортизации (данные по кредиту счета 02 «Амортизация основных средств);

ПС – первоначальная стоимость основного средства (данные по дебету счета 01 «Основные средства»).

Чем выше значение коэффициента, тем больше изношено основное средство. Так, например, при расчете коэффициента износа в отношении полностью самортизорованного ОС значение этого коэффициента будет равно 1.

Стоит отметить, что коэффициент износа основных фондов можно рассчитывать как в отношении отдельно взятого ОС, так и, к примеру, по группе основных средств. А можно произвести расчет и по всем основным средствам вместе взятым. Правда, чем меньше выборка, тем более точную информацию о состоянии основных средств вы получите. Покажем это на примере.

Коэффициент износа основных средств: пример

Предположим, что на балансе организации числятся три автомобиля.

| Вид основного средства | Первоначальная стоимость ОС, руб. | Сумма начисленной амортизации, руб. |

|---|---|---|

| Автомобиль 1 | 2 000 000 | 1 800 000 |

| Автомобиль 2 | 1 500 000 | 1 000 000 |

| Автомобиль 3 | 1 800 000 | 100 000 |

Значения коэффициента износа по каждому автомобилю следующие.

| Вид основного средства | Коэффициент износа |

|---|---|

| Автомобиль 1 | 0,90 (1 800 000/2 000 000*100%) |

| Автомобиль 2 | 0,67 (1 000 000/1 500 000*100%) |

| Автомобиль 3 | 0,06 (100 000/1 800 000*100%) |

Анализируя полученные результаты, можно сказать, что организации стоит задуматься об обновлении автопарка. Ведь один автомобиль почти полностью изношен, износ второго составляет почти 70%, и лишь третий автомобиль практически новый.

Но как изменится ситуация, если мы посчитаем коэффициент износа основных средств по автопарку в целом? Коэффициент в этом случае составит 0,55 ((1 800 000 руб. + 1 000 000 руб. + 100 000 руб.) / (2 000 000 руб. + 1 500 000 руб. + 1 800 000 руб.) * 100%). Как видим, картина получается уже совсем иная. Основные средства изношены лишь наполовину, что не отражает реальной картины.

Что такое коэффициент износа основных фондов

Виды износа основных средств

Износ основных средств – это не что иное, как постепенная или единовременная утрата активом собственной потребительской стоимости. Сегодня в публикации мы рассмотрим виды износа, особенности начисления амортизации, а также проводки, сопровождающие мероприятия в отношении изношенного актива.

Подробнее

Коэффициент износа основных средств показывает, в каком объеме самортизированы объекты – оборудование, здания, инструменты, сооружения и т.д. Все используемые предприятием ОС в процессе учета подвергаются списанию посредством отнесения первоначальной цены приобретения на себестоимость производимой продукции (услуг). Во время определения суммы амортизационных отчислений применяется один из доступных по законодательству РФ способов. При этом сумма остаточной стоимости амортизируемого объекта уменьшается, а на сч. 02 накапливается величина начисленного износа.

Коэфициент износа основных средств помогает определить срочность ремонта или полной замены ОС, наличие рисков остановки производственных процессов при высокой изношенности оборудования, уровень отражения ОС в балансе предприятия, необходимость проведения модернизации фондов и т.д. Принятие управленческих решений с помощью КИОС выполняется после расчета показателя.

Нормативное значение коэффициента износа

Срок полезного использования оборудования — это показатель, определяющий период, в течении которого планируется получение экономической выгоды от использования объекта в производственном процессе.

Точно установленного срока полезного использования законодательно не установлено, однако, при его определении необходимо руководствоваться Классификатором амортизационных групп.

Рассчитывая коэффициент износа, руководитель получает информацию о степени износа основных фондов. Однако, встает вопрос, каким образом определить, что то, или иное средство требует дополнительных вложений или полной замены? Именно для этого используют понятие нормативного значения коэффициента износа. Опыт применения расчета коэффициента показал, что за нормативное значение следует принимать 50% износа активов. Значение, превышающее эту условную норму, указывает на необходимость принятия тех или иных решений.

Конечно, подобное решение не может быть вынесено на основании одного расчета. Дополнительно должен быть проведен детальный технический осмотр каждого объекта основных средств, проанализировано состояние всего имущества, входящего в конкретную амортизационную группу и введенное в эксплуатацию в одно и тоже время. Только комплексный анализ позволит с наибольшей точностью определить реальное состояние основных фондов.

Как рассчитать коэффициент износа основных средств

Вычисление коэффициента в % проводят по данным физического износа ОС, морального устаревания фондов, а также соотношения данных остаточной цены и актуальной рыночной с целью установления соответствия стоимости. Для расчетов потребуются сведения бухучета организации, в первую очередь, данные о начисленной величине амортизации и первоначальной стоимости объектов.

Еще больше информации по теме – в “КонсультантПлюс”. Если у вас еще нет доступа к системе, вы можете получить его на 2 дня бесплатно. Или закажите актуальный прайс-лист, чтобы приобрести постоянный доступ.

Коэффициент износа основных средств – формула расчета

В общем порядке коэффициент износа основных средств рассчитывается, как соотношение величины амортизации к первоначальной цене актива:

КИОС = А / ПС х 100 %, где:

А – это сумма накопленных на дату расчета амортизационных отчислений (остаток по сч. 02);

ПС – величина первоначальной цены приобретения ОС (остаток по сч. 01).

Помимо КИОС существует коэффициент износа и годности основных средств (КГОС). Этот показатель характеризует техсостояние объекта и рассчитывается как соотношение цены остаточной к первоначальной.

КГОС = ОС / ПС.

Обратите внимание! Минимальное нормативное значение КИОС составляет в среднем 50 %. Если показатель превышает этот уровень, изношенность ОФ предприятия высокая и необходима замена активов. При анализе следует учитывать специфику деятельности организации, среднеотраслевые значения коэффициента и применение ускоренной методики списания объектов.

Коэффициент износа ОС – пример расчета

Чтобы наглядно разобраться, как меняется коэффициент износа основных фондов (формула приведена выше), в зависимости от способа начисления амортизации, приведем практический пример расчетов показателя.

Предположим, что на балансе ООО числится 5 обрабатывающих станков. Оборудование было закуплено в декабре 2016 г., первоначальная стоимость каждого составляла 250 000 руб., общая 1 250 000 руб. Станки ввели в эксплуатацию с 01.01.17 г. Срок использования установлен в 7 лет. Плановый объем продукции за 7 лет = 280 000 ед. Рассмотрим, как поменяется расчет КИОС за первый год эксплуатации в зависимости от методики начисления износа. Расчет сделан по всем станкам:

- Линейный способ – амортизация за год = 178 571,43 руб. (1 250 000 / 7 лет). При этом КИОС на 31.12.17 г. = 178 571,43 / 1 250 000 х 100 % = 14,28 % – степень износа в пределах нормы.

- Способ уменьшаемого остатка – амортизация за год = 1 250 000 руб. х (100 % / 7 лет) = 178 625 руб.; КИОС = 178 625 / 1 250 000 х 100 % = 14,29 %.

- Способ списания по СПИ – амортизация за год = 1 250 000 руб. х 7 лет / 28 лет = 312 500 руб.; КИОС = 312 500 / 1 250 000 х 100 % = 25 %.

- В пропорции к производственному объему – амортизация за год = 1 250 000 руб. х 45 000 ед. (объем фактически произведенной за 2017 г. продукции) / 280 000 ед. = 200 892,86 руб.; КИОС = 200 892,86 / 1 250 000 х 100 % = 16 %.

Обратите внимание! Коэффициент физического износа основных фондов определяется с учетом реального устаревания объектов, то есть суммы не только начисленной амортизации, но и фактической.

Коэффициент годности – пример расчета

Помимо коэффициента износа, существует дополнительный показатель анализа состояния фонда основных средств – коэффициент годности. Комплексный анализ двух показателей предоставит полную картину реального износа производственных активов.

Для чего нужен коэффициент годности

В отличие от коэффициента износа, который указывает на степень амортизации объекта, коэффициент годности дает понимание о доли остаточной стоимости активов по отношению к его первоначальной стоимости. Анализ двух показателей дает целостную картину технического и морального состояния активов.

Оценивать коэффициент годности следует в динамике. Чем выше показатель коэффициента, тем лучше техническое состояние объекта. Нормативным показателем коэффициента годности, равно как и в случае с коэффициентом износа является 50%

Связь между двумя коэффициентами в математическом выражении можно выразить следующей формулой:

Т.е. по сути коэффициент годности противоположен коэффициенту износа.

Итак, для чего же следует делать анализ коэффициента годности? Значение этого показателя играет важную роль при составлении финансовой отчетности организации, а именно оценки состояния производственных активов. Чем выше значение рассматриваемого показателя – тем лучше техническое состояние оборудования, следовательно, тем меньше средств требуется на ремонт, модернизацию или замену изношенного оборудования.

Важно иметь в виду и скорость износа. Чем она выше, тем скорее придется вкладывать денежные средства в поддержание технического состояния основных средств.

Формула расчета

Рассчитать коэффициент годности можно при помощи двух формул, которые логически вытекают из всего вышесказанного:

илиПример расчета коэффициента годности

илиПример расчета коэффициента годности

или

или Пример расчета коэффициента годности

Пример расчета коэффициента годностиДля того, чтобы применить формулу расчета коэффициента годности на практике, необходимо воспользоваться данными бухгалтерского баланса на заданную дату. В нашем примере мы воспользуемся балансом за 2021 год:

Для составления финансового анализа нам необходимо узнать коэффициент годности транспортных средств. Для этого воспользуемся следующей формулой: Имея данные первоначальной стоимости объекта ОС и суммы накопленной амортизации, получаем следующий результат:

Имея данные первоначальной стоимости объекта ОС и суммы накопленной амортизации, получаем следующий результат: Итак, как показывает расчет, транспортные средства организации имеют пограничное значение коэффициента годности. Руководству пора задуматься о дополнительных финансовых вложениях для поддержания парка автотранспортных средств, или о приобретении новых единиц техники.

Итак, как показывает расчет, транспортные средства организации имеют пограничное значение коэффициента годности. Руководству пора задуматься о дополнительных финансовых вложениях для поддержания парка автотранспортных средств, или о приобретении новых единиц техники.

***

На этом рассмотрение вопроса финансового анализа технического состояния фонда основных средств с помощью коэффициентов износа и годности исчерпано. Надеемся, что публикация поможет правильно составить финансовую отчетность и своевременно спланировать мероприятия по сохранению и восстановлению производственных мощностей предприятия.

Метод определения коэффициента износа основных средств

#

Нюансы бизнеса

Формулы для расчета и описание

Существует четыре типа износа: физический, моральный, экологический и социальный.

-

Что такое основные фонды

-

Что такое износ

-

Определение срока эксплуатации

-

Что такое восстановительная стоимость

-

Типы износа

-

Как рассчитать коэффициент износа

-

Коэффициент годности

-

Коэффициент обновления основных средств

-

Расчет коэффициента физического износа

-

Расчет коэффициента морального износа

-

Амортизационный фонд и норма амортизации

-

Остаточная стоимость

Яндекс.Бизнес для предпринимателей

Приведёт к вам клиентов, пока вы занимаетесь другими делами. Реклама будет работать сама, о вашем бизнесе узнает аудитория Яндекс Карт и Поиска. Тысячи предпринимателей уже оценили эффективность сервиса!

Узнать подробности

В мире нет ничего вечного. Всё на свете стареет, приходит в негодность – и вещи, и, к сожалению, люди тоже. Но бухгалтеров интересуют не общефилософские рассуждения, а вполне конкретные стоимостные категории. И оперируют они не абстрактным понятием старости, а чётким термином «износ». Он выражается в цифрах, обозначающих абсолютные величины, или процентах, если рассчитывается доля реальной цены по отношению к первоначальному её значению. Вероятно, тем, кто никогда не получал специального бухгалтерского образования будет интересно узнать о параметрах, по которым можно судить о степени новизны, пригодности к эксплуатации и степени износа основных фондов, а также о методиках их расчёта.

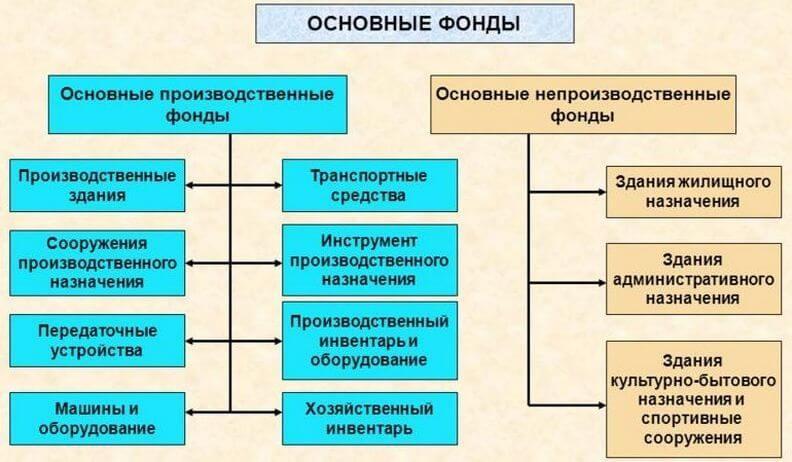

Что такое основные фонды

Предприятия ставят на баланс много разного имущества, из которого далеко не всё подлежит амортизационному учёту, то есть периодическому списанию части стоимости.

Предметы, служащие различным внутренним целям менее года, считаются малоценными, и к ним методы расчёта износа не применяются.

В противовес им, к основным фондам относятся средства производства, используемые многократно и при этом сохраняющие «натуральную форму». Естественно, что в процессе эксплуатации они изнашиваются, а со временем утрачивают свои функциональные возможности окончательно. Так как процессы старения происходят постепенно, то и списание части их стоимости производится раз в год, до самого момента выбытия из занимаемых имуществом строк в балансе предприятия.

К основам фондам, согласно российскому Положению по бухгалтерскому учету ПБУ 6/01, регламентирующему порядок учёта основных средств, относятся следующие объекты:

- Принадлежащие предприятию здания и сооружения (производственные цеха, склады, лаборатории, дороги, в т. ч. внутрихозяйственные, тоннели и т. п.);

- Устройства, относящиеся к системе энергоснабжения (тепловым, электрическим и газовым сетям);

- Передаточные устройства (электросети, теплосети, газовые сети);

- Разнообразное технологическое оборудование, производственные линии, машины и сложные технические устройства;

- Вычислительная и информационная техника;

- Транспортные средства, включая внутренний технологический и подвижной железнодорожный состав, электрокары и т. п.;

- Дорогостоящий инструмент за исключением спецоснастки;

- Для сельхозпредприятий характерно зачисление в ОФ продуктивного и племенного скота и многолетних насаждений, а также вложения средств в мелиорацию и улучшение почв;

- Спецфонды, находящиеся на балансе музеев и библиотек;

- Прочие дорогостоящие активы.

Критерии, согласно которым собственность организации или предприятия относится к основным средствам, следующие:

- Объект или предмет предназначен для эксплуатации в производственных коммерческих целях в процессе профильной деятельности предприятия или сдачи в аренду;

- Срок использования актива длительный (превышает год);

- Перепродажа данного объекта не планируется;

- Имущество пригодно для дальнейшего коммерческого использования в будущем.

Не следует путать основные фонды с оборотными, к которым относятся различные предметы труда, со сроком оборачиваемости в течение одного производственного цикла (материалы, комплектующие изделия, сырьё, тара, топливо и т. п.) сколь бы дорого они ни стоили. Их цена непосредственно включается в себестоимость продукции.

Также существует деление основных фондов по принципу их прямого участия в производственном процессе. К примеру, на балансе предприятия может состоять здание ведомственной больницы, стадион, клуб, детское дошкольное учреждение или любые другие объекты социальной инфраструктуры. Они значительно улучшают благосостояние сотрудников, но к созданию добавочной стоимости непосредственного отношения не имеют, а потому относятся к непроизводственным основным активам.

Что такое износ

Износом называется снижение ценности объекта в процессе его эксплуатации или просто со временем. Каждый актив приобретается за конкретную сумму, называемую начальной стоимостью (НС) выражаемой в России в рублях, и фиксируется в момент ввода в эксплуатацию или постановки на баланс. В них же измеряется размер абсолютного износа.

В начальную стоимость входят сметные расходы на пусконаладочные работы и доставку.

Ежегодные изменения стоимости вычитаются из НС, а разница представляет собой реальную ценность объекта.

Определение срока эксплуатации

Время, в течение которого объект сохраняет свойства пригодности к дальнейшему использованию, называется сроком эксплуатации. Этот параметр является важнейшим для определения степени износа и обосновывается техническими характеристиками, указанными в паспорте актива или другой нормативной документацией.

В случае исчерпания срока эксплуатации требуется обновление основных фондов.

Что такое восстановительная стоимость

С виду простая задача определения износа осложняется инфляционными процессами. Расчётная цена при его формальном начислении может существенно отличаться от рыночной, что вызывает необходимость переоценки и приведения её в соответствии с актуальной ситуацией. Результатом довольно сложного процесса, проводимого с учётом многих факторов, становится восстановительная стоимость, в упрощённом виде представляющая собой реальную цену аналогичного объекта за вычетом амортизации.

Типы износа

Объект может утрачивать свою стоимость по двум причинам:

- Физический износ;

- Моральное устаревание.

Причины первого очевидны и полностью соответствуют названию. Согласно всем законам физики, детали технических средств в процессе работы подвергаются воздействию сил трения, деформаций и прочих факторов, приводящих к исчерпанию моторесурса. Описываются эти губительные, но неизбежные процессы кривой надёжности, которая к моменту окончания срока эксплуатации опускается ниже допустимой нормы.

Что касается морального старения, то оно связано с появлением более современных средств производства, что делает эксплуатацию оборудования, состоящего на балансе, малоэффективной или вообще бессмысленной. Примеров много.

В своё время тысячи совершенно исправных и новых (в смазке и заводской упаковке) механических арифмометров стали совершенно не нужными после появления электронных калькуляторов.

Особых слов заслуживают нематериальные активы, к примеру, компьютерные программы. Если их стоимость не выше ста тысяч рублей, их можно при устаревании списывать «по малоценке», на более же дорогие начисляется амортизация, при допустимом минимальном двухлетнем сроке эксплуатации.

Сегодня к этому списку добавляют также экологический и социальный виды износа, связанные с законодательными изменениями требований безопасности и условий труда.

Как рассчитать коэффициент износа

Коэффициент износа основных средств определяет долю утраченной в процессе эксплуатации стоимости объекта. Он вычисляется простым делением суммы амортизации на начальную стоимость и выражается в процентах:

КИ = (А / НС) х 100%

Где:

КИ – коэффициент износа;

А – сумма амортизации;

НС – начальная стоимость.

Источником величин служит форма №1 бухгалтерского баланса. При этом данные должны быть актуализированы в соответствии с правилами определения восстановительной стоимости, что не всегда просто сделать. Величина КИ определяет степень износа основных фондов.

Коэффициент годности

Показатель КГ очень похож на коэффициент износа, но прямо противоположен ему по смыслу. Если КИ показывает процент утраченной в процессе эксплуатации ценности основных фондов, то КГ иллюстрирует долю остаточной стоимости:

КГ= (ОС / НС) х 100%

Где:

КГ – коэффициент годности;

ОС – остаточная стоимость;

НС – начальная стоимость.

По коэффициенту годности можно судить об уровне работоспособности оборудования и возможности дальнейшего использования других основных фондов предприятия.

Коэффициент обновления основных средств

Показатель КО демонстрирует процент нового оборудования в общем техническом парке и вычисляется по простой формуле:

КО = НОФ / ОФ

Где:

КО – коэффициент обновления;

НОФ – стоимость новых (недавно приобретённых) основных фондов;

ОФ – общая стоимость всех основных производственных средств.

Данные берутся из бухгалтерского баланса в стоимостном выражении, а сам коэффициент обновления не всегда объективен. К примеру, на заводе могут работать десятки старых станков, на которых производится значительная, и даже большая часть продукции, но так как их остаточная стоимость в силу длительной эксплуатации и списания амортизации очень мала, то любой новый (и соответственно, дорогой) образец оборудования окажет большое влияние на результат.

Расчет коэффициента физического износа

Для вычисления этого параметра необходима величина нормы износа, то есть некоего объективного параметра, характеризующего возможность дальнейшей эксплуатации объекта. Документация не всегда объективно отражает возможности, к примеру, оборудования, сохранять работоспособность и ремонтопригодность в результате длительной эксплуатации, поэтому сложности порой возникают.

Теоретически по этому методу коэффициент физического износа рассчитывается как отношение фактической величины износа к его нормативному значению:

КФИ = (ФИ / НИ) х 100%

Где:

КФИ – коэффициент физического износа;

ФИ – фактическая величина износа;

НИ – норма износа.

Но на практике он часто определяется на глаз (например, станок изношен на 40%). Проверить объективность такой оценки бывает трудно.

Расчет коэффициента морального износа

Моральный износ бывает двух типов:

Связанный со снижением рыночной цены на аналогичный продукт. Иными словами, такое же оборудование или иной объект в настоящее время можно купить дешевле, чем он был приобретён, а следовательно, объективно фонды утратили часть своей стоимости, хотя физического износа ещё не произошло. В такой ситуации коэффициент морального износа рассчитывается по формуле:

КМИ1 = (1 – ВС / НС) х 100%

Где:

КМИ1 – коэффициент морального износа;

ВС – цена, по которой можно купить аналогичный объект в момент определения амортизации, то есть фактически восстановительная стоимость;

НС – стоимость закупки (начальная).

Второй тип вызванный появлением более эффективного и высокопроизводительного оборудования. В такой ситуации показатель морального старения (износа) определяется по формуле:

КМИ2 = (1 — ПС / ПН) х 100%

Где:

КМИ2 – коэффициент морального износа;

ПС – производительность устаревшего оборудования;

ПН – тот же параметр для нового.

Амортизационный фонд и норма амортизации

Амортизацией называется процесс накопления средств в фонде, целенаправленно используемом для обновления основных фондов. Так как этот вид затрат относится к производственным издержкам, он включается в себестоимость продукции, что влечёт за собой фискальные последствия. Норма амортизации определяется отношением разности начальной и ликвидационной стоимости ко времени эксплуатации:

НА = (НС – ЛС) / Т

Где:

НА – норма амортизации;

НС – начальная стоимость;

ЛС – ликвидационная стоимость;

Т – время эксплуатации.

НА измеряется в рублях в год (полугодие, квартал, месяц), то есть суммой, которую предприятие зачисляет в фонд амортизации за отчётный период.

Остаточная стоимость

Разница между начальной (или в условиях инфляции начальной восстановительной) стоимостью и суммой амортизации называется остаточной стоимостью. В идеале она должна быть равной рыночной цене реализации подвергшихся износу (бывших в эксплуатации) фондов.

Иллюстрацией могут служить таблицы, составленные для вымышленной организации:

Таблица 1. Вычисление остаточной стоимости основных фондов

| Показатели | Начальная стоимость, руб. | Сумма амортизации, руб. | Остаточная стоимость, руб. |

| Недвижимость, принадлежащая предприятию |

50 000 000 |

25 000 000 | 25 000 000 |

| Станки и оборудование | 1 800 000 | 500 000 | 1 300 000 |

| Вычислительная техника | 600 000 | 150 000 | 450 000 |

| Офисная мебель | 100 000 | 20 000 | 80 000 |

| ИТОГО: | 52 500 000 | 25 670 000 | 26 830 000 |

Таблица 2. Вычисление коэффициентов износа и годности

| Показатели | Коэффициент износа | Коэффициент годности | ||

| Расчет | Результат | Расчет | Результат | |

| Помещения производственных цехов | (50 000 000 / 25 000 000) х 100% | 50% | (50 000 000 / 25 000 000) х 100% | 50% |

| Станки и оборудование | (500 000 / 1 800 000) х 100 % | 28% | (1 300 000 / 1 800 000 ) х 100 % | 72% |

| Вычислительная техника | (150 000 / 600 000) х 100% | 25% | (450 000 / 600 000) х 100% | 75% |

| Офисная мебель | (20 000 / 100 000) х 100% | 20% | (80 000 / 100 000) х 100% | 80% |

| Усреднённые коэффициенты | (25 670 000 / 52 500 000) х 100% | 49% | (26 830 000 / 52 500 000) х 100% | 51% |

Как легко заметить, в сумме коэффициенты износа и годности всегда дают 100%.

Как итог, отметим, что износ и старение оборудования неизбежны. Поэтому важно правильно рассчитывать коэффициенты основных фондов для общей картины состояния предприятия.

#

Нюансы бизнеса

#

Нюансы бизнеса

Содержание

- Определение

- Условность коэффициента износа

- Зачем его определяют

- Формула для расчета коэффициента износа основных средств

- Расчет коэффициента на основе амортизации

- Расчет на основе фактического периода использования

- Интерпретация

- Нормативы коэффициента износа

- Анализ коэффициента износа

- Примеры расчета

- Заключение

Коэффициент износа основных средств – это аналитический показатель, используемый при принятии управленческих решений о реконструкции, модернизации или замене основных фондов.

Расчет коэффициента износа основных средств производится на основании данных финансовой отчетности. Обычно этот показатель интересен собственникам и руководителям подразделений предприятия, но иногда им интересуются и сторонние лица: кредиторы, контрагенты, инвесторы. Состояние основных фондов является одним из ключевых критериев оценки рентабельности предприятия.

Сегодня мы поговорим о том, как рассчитать коэффициент износа основных средств и как применять полученные результаты в финансовом анализе активов компании.

Определение

К основным фондам относится дорогостоящее оборудование, недвижимость, транспортные средства, техника и другие активы, первоначальная цена которых составляет более 100000 руб.

Любое основное средство подвергается износу вне зависимости от эксплуатации в производственной и хозяйственной деятельности. Амортизация начисляется в соответствии с принадлежностью объекта к амортизационной группе по классификации, утвержденной постановлением правительства. Принадлежность имущества к амортизационным группам зависит от срока полезного использования объекта, который должен составлять более 12 месяцев. Инвентарь и прочее имущество со сроком эксплуатации менее года к основным средствам не относится и списывается на издержки в том отчетном периоде, в котором фактически было использовано.

Понятие амортизации не сильно связано с фактической эксплуатацией. Амортизация – это частичный перенос стоимости имущества на производственные затраты. Степень активности эксплуатации той или иной единицы оборудования или техники на величину амортизации, а, следовательно, и на коэффициент износа никак не влияет.

Чтобы определить степень износа основных фондов, вычисляется коэффициент, который показывает, на сколько процентов имущество потеряло в стоимости. Сразу отмечу, что к рыночной стоимости объекта это не имеет никакого отношения.

Так, здание, приобретенное за 1 млн руб., с начисленной амортизацией 50% спустя 10 лет после его приобретения может стоить 3 млн руб., если цены на недвижимость растут. То же касается и автомобилей, станков и другой техники.

Уменьшение первоначальной стоимости объекта – это процесс, зависящий от следующих факторов:

- принадлежность имущества к амортизационной группе;

- метод начисления амортизации;

- проведение ремонта, модернизации.

Условность коэффициента износа

Коэффициент износа основных средств характеризует лишь изменение балансовой стоимости объектов. Фактический износ определяется только проверкой технического состояния, которая производится экспертами. Для чего же нужен рассматриваемый нами показатель?

Как уже упоминалось неоднократно, балансовая стоимость активов – один из ключевых показателей финансового состояния предприятия. Если коэффициент износа слишком велик, то есть вероятность, что компания не модернизирует и не обновляет оборудование. Известно, что вычислительная техника быстро морально устаревает. То же относится и к станкам, и к другому оборудованию, используемому в производственном процессе. Если компания не вкладывает деньги в основные средства, значит, собственники либо не заинтересованы в развитии бизнеса, либо предприятие испытывает дефицит средств.

Не все заинтересованные лица могут прийти в компанию с ревизией, чтобы оценить, насколько работоспособно оборудование. Поэтому важно, чтобы данные, отраженные в отчетности, не вызывали вопросов у потенциальных инвесторов и партнеров.

Сторонние лица, как правило, располагают только данными отчетности, где стоимость всех объектов отражена одной цифрой. В целях получения более объективных результатов следует рассчитывать коэффициент по группам активов или отдельно по каждому объекту.

Например, индикатор, рассчитанный по балансу – 43%, а в разрезе объектов картина такая:

- станок 1 – 70%;

- станок 2 – 50%;

- станок 3 – 10%.

Это означает, что следует произвести капитальный ремонт или замену первого станка. Второму необходима модернизация, а с третьим станком делать вообще ничего не нужно.

Расчет коэффициент износа основных средств производится в целях:

- определения степени износа и устаревания имущества в целях принятия решений о проведении ремонта или замены основных фондов;

- соотношения балансовой и рыночной стоимости объектов;

- принятия решений о переоценке или дооценке имущества.

Так, если рыночная цена объекта достаточно высока, предприятие заинтересовано в увеличении его балансовой стоимости. Для этого производится переоценка или модернизация, и коэффициент износа уменьшается.

Допустим, первый станок из нашего примера хотя и сильно изношен по балансу, но имеет высокую рыночную стоимость. Для приведения в соответствие балансовой стоимости и рыночной цены руководство принимает решение о переоценке или дооценке. Эта процедура проводится специально созданной комиссией, по результатам процедуры оформляется акт.

Зачем его определяют

Помимо вышеперечисленного, показатель используется в аналитических целях.

Мы знаем, что соотношение стоимости активов и капитала существенно влияет на степень конкурентоспособности и инвестиционной привлекательности. Так, коэффициент рентабельности активов (ROA) зависит от балансовой стоимости основных средств. Коэффициенты фондоотдачи, фондовооруженности и фондоемкости, с которыми вы тоже знакомы, рассчитываются также исходя из стоимости активов.

Если балансовая стоимость имущества уменьшается – это является признаком, сигнализирующим о том, что дела компании идут не очень хорошо. Поэтому собственники заинтересованы в том, чтобы коэффициент износа основных средств не превышал установленных значений. О нормах показателя мы поговорим позже.

Таким образом, коэффициент рассчитывается в целях правильного отражения данных в бухгалтерской отчетности, а также для определения потенциала вложений в основные фонды. На основании расчетов руководство и собственники принимают решения – сколько денег необходимо компании на обновление активов и из каких источников будут выделяться эти средства.

Как правило, показатель рассчитывается для предприятий производственной сферы, но немаловажное значение цена активов имеет и для крупных торговых компаний, грузоперевозчиков, сферы услуг, где используется оборудование.

Например, сеть автосервисов потеряет конкурентоспособность, если будет использовать старые подъемники. Вообще устаревшее и давно не ремонтируемое оборудование представляет собой угрозу и для доходов компании, и для безопасности сотрудников и потребителей продукции. То же касается зданий и транспортных средств.

Поэтому для любой сферы деятельности расчет коэффициента износа является актуальным.

Формула для расчета коэффициента износа основных средств

Классическая формула имеет следующий вид:

[ Кизн.=sum аморт./ПС*100%,где: ]

( sum аморт. ). – начисленная амортизация;

( ПС ) – первоначальная стоимость.

Расчет коэффициента на основе амортизации

Итак, предположим, станок был приобретен за 100 тыс. руб. На данный момент сумма начисленной амортизации – 45 тыс. руб. Рассчитаем коэффициент износа основного средства по формуле, приведенной выше:

[ Кизн.=45000/100000*100%=45%. ]

Как видите, формула достаточно проста. Если бы в течение периода эксплуатации станка была произведена его модернизация, то первоначальная стоимость была бы увеличена на сумму затрат по модернизации.

Предположим, оборудование было модернизировано на 15000 руб. Тогда коэффициент износа составит:

[ Кизн.=45000/115000*100%=39%. ]

Обращаю ваше внимание, что модернизация должна быть оформлена актом установленной формы и отражена в инвентарной карточке учета объекта.

Кроме физического, существует еще моральный износ активов. Он рассчитывается с целью определения целесообразности замены старого оборудования на новое. Формула включает срок эксплуатации и цену изделия, изготавливаемого на старом и новом оборудовании.

Расчет на основе фактического периода использования

Как вы уже поняли, моральный износ рассчитывается в основном для производственных станков. Но можно применить эту формулу к любому виду оборудования и техники, если от скорости работы и производительности зависит выручка предприятия.

Коэффициент морального износа определяется так:

[ КМИ=(1 – (Цн/Цс))*100%, где: ]

( Цн ) – цена изделия, изготовленного на новом оборудовании;

( Цс ) – цена изделия, изготовленного на старом оборудовании.

В свою очередь, цена изделия рассчитывается по формуле:

[ Ц=ПС/(Пр*t), где: ]

( ПС ) – первоначальная стоимость объекта;

( Пр ) – производительность оборудования (эти данные содержатся в паспорте изготовителя);

( t ) – оставшийся срок эксплуатации.

Приведем простой пример расчета. Исходные данные представлены в таблице:

| Цн, руб. | 500 |

|---|---|

| Цс, руб. | 450 |

| ПСн, руб. | 100000 |

| Псс, руб. | 70000 |

| Прн, деталей в год | 25000 |

| Прс, деталей в год | 18000 |

| tн, лет | 20 |

| tc, лет | 10 |

[ Цн=100000/(25000*20)=0,2 руб. ]

[ Цс=70000/(18000*10)=0,39 руб. ]

[ КМИ=(1 – (0,2/0,39))*100%=49%. ]

Таким образом, мы видим, что себестоимость изделий, изготавливаемых на новом станке, почти в 2 раза ниже цены деталей, производимых на устаревшем оборудовании. Однако срок полезного использования старого станка закончится только через 10 лет. Коэффициент морального износа составляет 49%. Следовательно, через пару лет, когда показатель станет выше отметки 50%, оборудование целесообразно заменить.

Интерпретация

Нормативных значений коэффициента износа не существует. Однако для производственного предприятия должна быть установлена своя норма износа, которая отражается во внутренних документах, например, в приказе об учетной политике.

Большинство компаний принимает за норму показатель ниже 50%. Когда общий коэффициент износа основных средств по организации в целом становится равен 50% и более, рекомендуется произвести расчет по группам активов и по отдельным объектам. Для основных средств, изношенных на 70% и более, принимается решение о реконструкции, модернизации или замене.

Нормативы коэффициента износа

Если для конкретной отрасли установлено определенное нормативное значение показателя, а во внутреннем документе компании зафиксировано другое значение, то сравнительный анализ с конкурентами, а также оценка инвестиционного интереса может дать недостоверную картину.

В связи с этим рекомендуется придерживаться значений, проверенных практикой, и рассчитывать коэффициент износа основных средств в разрезе производственных подразделений и единиц активов.

Анализ коэффициента износа

Приведем несколько критериев, которых следует придерживаться при оценке и анализе индикатора износа:

- увеличение коэффициента говорит о приближении срока модернизации или замены объектов основных средств;

- значение 50% считается «переломным»: после преодоления этой отметки рекомендуется принимать управленческие решения об обновлении основных фондов;

- коэффициент износа рекомендуется рассчитывать одновременно с коэффициентом годности основных средств.

Коэффициент годности основных средств рассчитывается как отношение текущей остаточной стоимости объекта к его первоначальной цене:

[ К годн.=ОС/ПС, где: ]

( ОС ) – остаточная стоимость (первоначальная стоимость за минусом амортизации);

( ПС ) – первоначальная стоимость.

Например, станок изначально стоил 50000 руб. Начисленная амортизация составляет 10000 руб. Тогда его остаточная стоимость составит 40000 руб. (50000 – 10000).

[ К годн.=40000/50000=0,8. ]

Этот коэффициент можно рассчитывать как в долях, так и в процентном отношении. Он показывает, какую долю от первоначальной цены составляет его стоимость на текущий момент.

Примеры расчета

Рассчитаем коэффициенты износа и годности основных средств по предприятию в целом, по подразделениям и отдельным объектам, и проведем анализ полученных результатов:

| Подразделение/наименование объекта | Первонач. стоимость | Остат. стоимость | Амортизация | Коэффициент износа, % | Коэффициент годности |

|---|---|---|---|---|---|

| Производственный цех № 1 | 14 444 654,00 | 10 343 952,00 | 4 100 702,00 | 28,39 | 0,72 |

| Четырехстоечный подъемник | 1 409 250,00 | 950 310,00 | 458 940,00 | 32,57 | 0,67 |

| Автоматический балансировочный станок | 9 508 848,00 | 5 600 950,00 | 3 907 898,00 | 41,10 | 0,59 |

| Станок гидравлический | 2 530 735,00 | 1 090 222,00 | 1 440 513,00 | 56,92 | 0,43 |

| Холодильная установка | 995 821,00 | 453 210,00 | 542 611,00 | 54,49 | 0,46 |

| Производственный цех № 2 | 6 931 416,00 | 4 186 058,00 | 2 745 358,00 | 39,61 | 0,60 |

| Электролебедка | 2 880 395,00 | 1 435 640,00 | 1 444 755,00 | 50,16 | 0,50 |

| Станок металлорежущий | 3 385 641,00 | 2 190 360,00 | 1 195 281,00 | 35,30 | 0,65 |

| Электрический штабелер | 665 380,00 | 350 650,00 | 314 730,00 | 47,30 | 0,53 |

| Административно-хозяйственный отдел | 4 023 580,00 | 3 030 490,00 | 993 090,00 | 24,68 | 0,75 |

| Административное здание | 3 690 000,00 | 2 840 000,00 | 850 000,00 | 23,04 | 0,77 |

| Компьютер | 125 000,00 | 65 000,00 | 60 000,00 | 48,00 | 0,52 |

| Копировальный аппарат | 97 320,00 | 40 100,00 | 57 220,00 | 58,80 | 0,41 |

| Кондиционер | 111 260,00 | 85 390,00 | 25 870,00 | 23,25 | 0,77 |

| Итого | 25 399 650,00 | 17 560 500,00 | 7 839 150,00 | 30,86 | 0,69 |

Итак, общее значение по организации в целом далеко от критического – примерно 31%. Обратите внимание, что коэффициенты износа и годности основных средств в общей сумме дают 100%:

[ 31 + 69=100. ]

Тем не менее в отношении некоторых объектов целесообразно провести модернизацию. Это касается гидравлического станка, холодильной установки и электролебедки.

Что касается копировального аппарата и другой офисной техники – здесь вопрос замены принимается на основании производительности работы оборудования. Если копировальный аппарат постоянно ремонтируется, качество копий низкое, техника работает со сбоями – возможно, следует подумать о замене.

Заключение

Подводя итоги, выделим основные моменты:

- Коэффициент износа основных средств определяется как отношение суммы начисленной амортизации к первоначальной цене активов.

- Значение индикатора выше 50% является основанием для обновления основных фондов.

- Коэффициент годности рассчитывается одновременно с коэффициентом износа и показывает долю текущей стоимости в первоначальной цене активов.

- Сумма двух коэффициентов, выраженных в процентном отношении, составляет 100%.

- Нормативных значений индикатора не существует. Нормы следует определять, исходя из производственной практики и средних значений по отрасли.