-

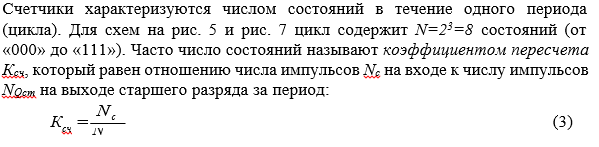

Что такое коэффициент пересчета счетчика?

Коэффициент пересчета счетчика равен

минимальному числу импульсов, поступивших

на вход счетчика,

после которых состояния на

выходе счетчика начинают

повторяться. Счетчик называют

суммирующим, если после каждого очередного

импульса цифровой код на

выходе счетчика увеличивается

на единицу. В вычитающем счетчике после

каждого импульса на входе счетчика цифровой

код на выходе уменьшается на единицу.

-

Как

можно

вычислить

коэффициент

пересчета

счетчика?

-

Как

можно

изменить

коэффициент

пересчета

счетчика?

-

Дайте

определение

регистра.

Регистром

называется последовательное или

параллельное соединение триггеров.

Регистры обычно строятся на основе

D-триггеров. При этом для построения

регистров могут использоваться как

универсальные D-триггеры, так и

триггеры-защелки.

-

Чем

отличается

последовательный

регистр

от

параллельного?

Параллельный

регистр служит для запоминания

многоразрядного двоичного

слова. При

использовании для построения параллельного

регистра триггеров-защелок

регистр

называется

регистр-защелка.

Количество

триггеров,

входящее

в состав параллельного регистра

определяет его разрядность. При

записи

информации в параллельный регистр

все биты

(двоичные разряды)

записываются

одновременно.

Последовательный

регистр (регистр сдвига) обычно служит

для преобразования последовательного

кода в параллельный и наоборот.

-

Приведите примеры использования параллельных регистров.

-

Приведите примеры использования последовательных регистров.

В

электрических схемах. Например в ПК ,

ПЛК и тд.

1

Соседние файлы в папке Практические

- #

- #

- #

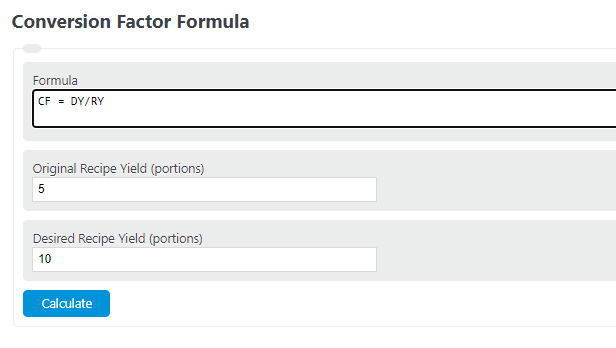

Unit Converter

Enter the original yield of a recipe and the desired yield into the calculator to determine the conversion factor. This can also be used in mathematics and chemistry.

- Scaling Down Calculator

- Food Cost Percentage Calculator

- Service Charge Calculator

- Flour Weight Calculator

- Baker’s Percentage Calculator

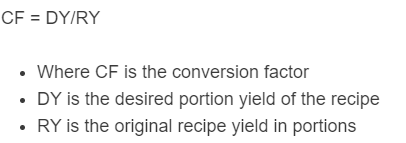

Conversion Factor Formula

The following formula is used to calculate the conversion factor when comparing the yield of certain recipes and the desired yield.

- Where CF is the conversion factor

- DY is the desired portion yield of the recipe

- RY is the original recipe yield in portions

To calculate a conversion factor, divide the desired yield by the recipe yield.

Conversion Factor Definition

What is a conversion factor? A conversion factor is a numerical ratio of the desired yield of a recipe to the original yield of a recipe. For example, if the recipe normally serves 5 portions, but you would like to increase that to 10 portions then the conversion factor would be 10/5=2.

What are conversion factors used for? The conversion factor, such as the value in the above example, is a number used to convert any set of numbers to new values, but in equal ratios as the original set. This is used most often in cooking and chemistry to convert recipes to new sizes.

Conversion Factor Example Problem

How to calculate a conversion factor?

- First, determine the original yield.

For this example, we will say the original yield of the recipe serves 6 portions.

- Next, determine the desired yield.

We are having 10 people over, so we want to increase the yield of the recipe to 10.

- Next, calculate the conversion factor.

Using the formula, we find the conversion factor to be 10/6= 1.67.

- Finally, convert the ingredients.

Multiply the quantity of the ingredients by the conversion factor to get the new quantity. For example, if the original recipe called for 2 cups of water, the new amount of water would be 2*1.67 = 3.34 cups of water.

Постановление Правительства Москвы от 7 мая 3996 г. N 414 “Об установлении коэффициента пересчета восстановительной стоимо-” сти строений, помещений и сооружений, принадлежащих гражданам на праве собственности для налогообложения в 1996 году”. [c.424]

КОЭФФИЦИЕНТ ПЕРЕСЧЕТА ЧИСЛЕННОСТИ ПЕРСОНАЛА — показатель, характеризующий долю плановых невыходов персонала в общей сумме календарных рабочих дней служит для пересчета явочной численности персонала в списочную (и, наоборот) определяется как отношение количества календарных рабочих дней к количеству фактических рабочих дней. (см. Баланс рабочего времени). [c.145]

Кп — коэффициент пересчета явочной численности в списочную. [c.173]

Коэффициент пересчета явочной [c.173]

Объем производства минеральных удобрений планируется в условных единицах на основе коэффициентов пересчета. [c.254]

Исходя из количества смеси, поступающей на каждую стадию производства, определяют коэффициенты пересчета производительности, выраженной в натуральных измерителях, на исходное сырье, кг/ч [c.176]

По нашему мнению, указанный способ оценки применим и для предприятий давальцев, в случае, если коэффициент пересчета цены нефтепродукта от стоимости одной тонны нефти будет основан на статистическом материале с учетом особенностей процессов отдельных нефтеперерабатывающих предприятий. [c.123]

Сущность валютного курса как стоимостной категории. Валютный курс — цена денежной единицы одной страны, выраженная в иностранных денежных единицах или международных валютных единицах (СДР, ЭКЮ, замененных евро с 1999 г.). Внешне валютный курс представляется участникам обмена как коэффициент пересчета одной валюты в другую, определяемый соотношением спроса и предложения на валютном рынке. Однако стоимостной основой валютного курса является покупательная способность валют, выражающая средние национальные уровни цен на товары, услуги, инвестиции. Эта экономическая (стоимостная) категория присуща товарному производству и выражает производственные отношения между товаропроизводителями и мировым рынком. Поскольку стоимость является всеобъемлющим выражением экономических условий товарного производства, то сравнимость национальных денежных единиц разных стран основана на стоимостном отношении, которое складывается в процессе производства и обмена. Производители и покупатели товаров и услуг с помощью валютного курса сравнивают национальные цены с ценами других стран. В результате сопоставления выявляется степень выгодности развития какого-либо производства в данной стране или инвестиций за рубежом. Как бы ни искажалось действие закона стоимости, валютный курс в конечном счете подчиняется его действию, выражает взаимосвязь национальной и мировой экономики, где проявляется реальное курсовое соотношение валют. [c.46]

Дифференцированные валютные коэффициенты (ДВК). Чтобы курс рубля мог играть роль эффективного инструмента валютной политики, он должен был трансформироваться из технического коэффициента пересчета в реальную экономическую категорию. Попыткой достижения этого стало использование ДВК в СССР в 1987—1989 гг. в условиях перехода к рыночной экономике. Это внутренние расчетные курсы рубля, которые были призваны компенсировать ценовые диспропорции и заменить дотации и скидки экспортерам. Вначале были введены три тысячи ДВК, а затем пять тысяч по группам валют, товаров и даже по отдельным предприятиям. Они применялись по экспорту и импорту. Однако ДВК охватывали лишь 30—40% товаров, входивших в номенклатуру Министерства внешней торговли. В результате возник дуализм в оценке эффективности внешнеэкономических связей предприятий — на базе ДВК и на базе оптовых цен плюс экспортные премии (государство продолжало субсидировать экспорт). С отменой ДВК с января 1990 г.. по внешнеторговым операциям была введена 100%-ная премия к официальному курсу, что практически означало девальвацию рубля. [c.529]

Практически на всех предприятиях есть сопоставимые показатели, возможности для сравнений, но круг сопоставимых показателей зависит от особенностей изучаемых предприятий. Кроме того, сопоставимость достигается различными специальными методами сравнительного анализа исключением несравнимых величин, корректировкой показателей с помощью поправочных коэффициентов, пересчетом показателей по методологии их расчета на других предприятиях и т.д. [c.209]

При расчете фондоотдачи и производительности труда учитывалась добыча газа и конденсата. Коэффициент пересчета 1 т конденсата в 1000 м газа принят равным 1,2. [c.43]

При планировании остатков готовой продукции на начало планируемого периода не имеется исчерпывающих данных о фактической величине остатков, поэтому в расчет принимаются ожидаемые остатки нереализованной продукции. Их стоимость в ценах реализации определяется с помощью коэффициента пересчета, который равен частному от деления объема продукции в ценах отчетного пе риода на производственную себестоимость продукции этого периода. Ожидаемые остатки на начало планируемого периода при кассовом методе учета выручки состоят из готовой продукции на складе, в том числе товаров отгруженных, документы по которым не переданы в банк товаров отгруженных, срок оплаты которых не наступил товаров отгруженных, но не оплаченных в срок товаров на ответственном хранении у покупателей ввиду отказа от акцепта. [c.38]

Итак, количество очков определяется путем умножения значения веса показателя на -коэффициент пересчета, соответствующий присвоенному рангу. [c.428]

Восстановительная Результат пересчета первоначальной (или восстановительной) стоимости до уровня, приближенного к текущей рыночной стоимости Определяется умножением учетной стоимости на коэффициент пересчета или экспертным путем [c.254]

Баланс товарной продукции составляется в отпускных ценах (плановых или действующих) без налогов и отчислений от выручки или по себестоимости (плановой или фактической). Для сопоставимости показателей, отраженных в разных формах отчетности или вне системы бухгалтерского учета в различных видах оценки, используются соответствующие коэффициенты пересчета. [c.197]

Пример 4.3. Предприятие выпускает три вида изделий разной ресурсоемко-сти – А, В и С. Для анализа натуральных показателей выполнения плановых заданий вводится условная единица количества и коэффициенты пересчета выпуска изделий разного вида в условные штуки. За эталон принято изделие А. [c.301]

Приведены реальные расходы ча 1990 1995 гг. Расходы на 1996 2002 гг. рассчитаны на основе предложений Конгресса дефляторы (коэффициенты пересчета в неизменные цены) на 1994 – 2000 гг. рассчитаны по данным Административно-бюджетного Управления при допущении 3,5 %-ной инфляции в период от 2000 до 2002 гг. [c.255]

Величина амортизационного фонда ежегодно рассчитывается путем умножения балансовой стоимости основных фондов на норму амортизации. Экономически обоснованные нормы амортизации имеют большое значение. Они позволяют, с одной стороны, обеспечить полное возмещение стоимости выбывающих из эксплуатации основных фондов, а с другой – установить подлинную себестоимость продукции, составным элементом которой выступают амортизационные отчисления. С точки зрения коммерческого расчета одинаково плохо как занижение норм амортизации (ибо оно может привести к недостатку финансовых ресурсов, необходимых для простого воспроизводства основных фондов), так и их необоснованное завышение, вызывающее искусственное удорожание продукции и снижение рентабельности производства. Нормы амортизации периодически пересматриваются, так как изменяются сроки службы основных фондов, ускоряется процесс переноса их стоимости на изготовляемый продукт под воздействием научно-технического прогресса и других факторов. Также периодически производится и переоценка основных фондов ее цель состоит в том, чтобы привести балансовую стоимость основных фондов в соответствие с действующими ценами и условиями воспроизводства. Последняя переоценка проводилась по состоянию на 1 июля 1992 г., причем восстановительная стоимость основных фондов определялась путем умножения их балансовой стоимости на коэффициенты пересчета, дифференцированные в зависимости от вида основных фондов и времени ввода их в эксплуатацию. [c.78]

Показатели определены на 1000 снабжаемых газом жителей и на 1000 м3 максимально-часового и в необходимых случаях годового расхода газа в соответствии с ценами, нормами и тарифами, действующими на 1/1 1975 г. Капиталовложения приняты для 1-го территориального пояса с учетом накладных расходов, плановых накоплений строительных организаций, а также вне-объемных и лимитированных затрат (затраты, связанные с освоением трассы и отводом участков, производством работ в зимнее время, применением премиальных систем оплаты труда, постройкой и разборкой временных зданий и сооружений, про-ектно-изыскательскими работами, техническим надзором, непредвиденными работами и т. п.). Коэффициенты пересчета показателей капиталовложений для других территориальных поясов приведены в прил. VII. [c.26]

Коэффициент пересчета на прирост среднегодовых основных производственных фондов т)/ . … [c.110]

Для опциона на условную 90-дневную Государственную именную облигацию Санкт-Петербурга по выбору продавца производится поставка конкретного вида облигаций с учетом коэффициента пересчета доходности условной 90-дневной облигации в доходность поставляемой конкретной. [c.110]

Вид продукции Вес одной банки, г Объем производства, тыс. шт. Коэффициент пересчета в условные банки 250 г (гр.1 250) Объем производства в условно-натуральном. выражении, тыс. шт. (гр. 2 х гр. 3) [c.73]

Виды основных фондов Полная балансовая стоимость до переоценки, д.е. Коэффициент пересчета балансовой стоимости в восстановительную Полная восстановительная стоимость после переоценки, д.е. Остаточная балансовая стоимость до переоценки, Д.е. Коэф-. фициент износа, % Остаточная восстановительная стоимость после переоценки, Д-е. [c.176]

Средние цены и коэффициенты пересчета определяются синхронно путем решения системы линейных уравнений. Сначала в качестве коэффициентов пересчета используются валютные курсы для получения средних цен. На основе последних определяют индексы физического объема, а через них — новые коэффициенты пересчета (паритеты покупательной способности), которые вновь используются для расчета средних цен и т.д. В итоге этого итерационного процесса получают наборы средних цен и паритетов покупательной способности, на основе которых пересчитывают ВВП по странам, участвующим в программе международных сопоставлений. Тем самым получают возможность сравнивать объем и состав ВВП различных стран. [c.225]

Основные фонды по отраслям экономики Степень износа основных фондов Коэффициенты Коэффициенты пересчета балансовой стоимости в восстановительную (в разах) [c.72]

Коэффициент пересчета балансовой стоимости в восстановительную (в разах) — по результатам последней [c.73]

Кп – коэффициент пересчета тарифного фонда в фонд оплаты труда, который учитывает премии и доплаты к тарифному фонду, районный коэффициент, северную надбавку, дополнительную заработную плату [c.15]

Расчет трудозатрат и фонда заработной платы по каждому виду работ ведется в табл. 4.3. Данные для расчетов по основным работам принимаем из табл. 4.2, по подготовительным и вспомогательным работам – из технологических расчетов. Дневные тарифные ставки принимаем по данным предприятия в соответствии с разрядами рабочих. Фонд заработной платы определяем как произведение тарифного фонда на коэффициент пересчета, который по данным предприятия в среднем равен 2,58. Таблица 4.3 [c.21]

При проведении переоценки основных фондов по состоянию на 1 июля 1992 г. все фонды были распределены на 18 групп, и для каждой группы был установлен коэффициент пересчета [c.169]

Следующая переоценка основных фондов по состоянию на 1 января 1994 г. проводилась также с применением коэффициентов пересчета к балансовой стоимости по их видам. По сравнению с предыдущей переоценкой число временных интервалов увеличилось с 3 до 5, но число групп основных фондов уменьшилось с 18 до 4. Это упростило расчеты, но увеличило погрешность, связанную с применением единого коэффициента пересчета для всех элементов основных фондов данной группы. Так, на предприятиях цветной металлургии стоимость машин, оборудования, введенных до 1 июля 1992 г., после переоценки возросла в 26 раз, тогда как оптовые цены на это оборудование за полтора года — в 3,1 раза. Средний коэффициент пересчета балансовой стоимости основных фондов в восстановительную при переоценке 1994 г. составил 20,1 раза. [c.170]

В ходе переоценки было выявлено, что использование установленных Госкомстатом коэффициентов пересчета может привести к значительному искажению информации о стоимости основных фондов. Расхождение между нормативно рассчитанной и реальной ценой по таким видам основных фондов, как вычислительная техника, автотранспорт, могло составлять 1,5—1,8 раза. [c.170]

Многие экономисты считают, что в нефтедобывающей промышленности выпускается однородная продукция (монопродукт— нефть), поэтому рекомендуется основным показателем производительности труда в нефтедобывающей промышленности считать добычу нефти в тоннах на одного работающего ППП. Однако известно, что вместе с нефтью добывается попутный газ, в некоторых НГДУ добываются, кроме того, природный газ, конденсат, вырабатываются различные продукты стабилизации, готовится нефть различной кондиции, например на экспорт и т. д. В связи с этим на практике производительность труда в тоннах на одного работающего определяется либо по чистой нефти, либо по суммарным объемам добычи нефти, конденсата и газа. При этом валовую добычу природного газа из кубических метров в тонны пересчитывают с помощью специальных коэффициентов. Например, по объединению Баш-нефть коэффициент пересчета объемов добычи газа в тыс. м3 в тонны составляет попутного газа 1,25, природного газа 1,0. [c.10]

При замене твердого и жидкого топлива природным газом в тех отраслях, где последний используют с наибольшим эффектом за счет лучшего сгорания, необходимо учитывать также коэффициенты пересчета топливопотребления /Ст. [c.20]

Валютная корзина придала определенную стабильность СДР по сравнению с национальными валютами. Но вопреки замыслу СДР не стали эталоном стоимости, главным международным резервным и платежным средством. Практика их использования не соответствует целям, зарегистрированным в измененном в 1978г. Уставе МВФ. В 1998 г. (май) к СДР были прикреплены лишь 4 валюты против 15 в 1980 г. СДР в основном применяются в операциях МВФ как коэффициент пересчета национальных ва- [c.88]

Дефлятор (англ, deflator) — один из индексов роста цен, используется в качестве коэффициента пересчета в неизменные цены. [c.438]

Помогите найти коэффициент пересчета по химии

Цезарь

Профи

(886),

закрыт

6 лет назад

При гравиметрическом определении содержания BaCl2 в р-ре три порции р-ра (по 100г) обработали полуторакратным избытком серной к-ты. Выпавшие осадки отфильтровали высушили и взвесили.

Дополнен 6 лет назад

Массы полученных осадков в гр.: 1,1347;1,1390;1,1243. Определить массовую долю BaCl2 в р-ре

jane

Высший разум

(406596)

6 лет назад

BaCl2 -> BaSO4

фактор пересчета F=M(BaCl2) / M(BaSO4)=208,2 / 233,4=0,8920

Чтобы найти массу хлорида бария, нужно гравим. фактор умножить на массу осадка.

m(BaCl2) = F*m(BaSO4)

массовая доля w= m(BaCl2)*100 / m р-ра, %

Разбираемся с коэффициентами и индексами, применяемыми в рамках действия 44-ФЗ: коэффициент вариации, индекс пересчета цен, индекс-дефлятор, индекс цен производителей.

Коэффициент вариации

Коэффициент вариации применяется для анализа разброса выбранных предложений о цене. В том случае, если полученное значение превышает 33 %, то это является сигналом о неоднородности полученных значений и о вероятности исключения из расчета максимально больших и малых значений.

Регулирует расчет коэффициента вариации приказ МЭР № 567 от 02.10.2013, в котором прописаны методические рекомендации по определению НМЦК. Согласно данному нормативно-правовому акту, для получения необходимой информации о текущем уровне цен заказчику необходимо:

- направить запрос предложений не менее 5 исполнителям;

- опубликовать соответствующий ценовой запрос в ЕИС;

- найти сведения о стоимости в реестре контрактов;

- осуществить анализ полученной информации.

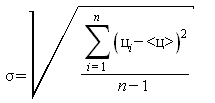

В 44-ФЗ нет прямого указания на расчет коэффициента вариации, в ст. 22 не закреплены требования о необходимости его применения и предельного размера. Согласно приказу № 567, коэффициент рассчитывается по следующей формуле (п. 3.20):

V = (σ / <Ц>) × 100,

где σ — это среднеквадратическое отклонение, которое определяется следующим образом:

,

где:

- Цi — цена;

- <ц> — средняя арифметическая цена;

- n — количество предложений;

- i — текущее значение.

Если в заказе планируется несколько позиций, то коэффициент вариации рассчитывается по каждой такой позиции для исключения значений с большим размахом.

В том случае, когда коэффициент вариации при расчете оказывается больше 33 %, это говорит о том, что цены, используемые заказчиком, не являются однородными, и специалисту по закупкам надлежит использовать иную информацию о стоимости.

Индекс пересчета цен

Для того чтобы корректно рассчитать НМЦК методом сопоставимых рыночных, заказчик должен сравнить их на приобретаемые товары, работы и услуги (п. 3.17 Приказа № 567). Чтобы привести полученные цифры в сопоставимый вид, можно применить индекс пересчета цен с учетом различий в количественных, качественных и финансовых характеристиках ТРУ. С использованием индекса пересчета заказчик может учесть целый ряд критериев:

- количественные и качественные показатели товаров, работ или услуг;

- срок исполнения заказа;

- наличие аванса и его размер;

- место поставки;

- налогообложение и таможенные пошлины;

- срок формирования сведений о стоимости;

- масштабность заказа и проч.

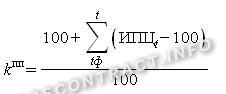

Цены предыдущих периодов приводятся к актуальному ценовому уровню согласно следующей формуле:

,

где:

- kпп — коэффициент для пересчета стоимости;

- tф — срок формирования данных по стоимости;

- t — месяц проведения расчетов НМЦК;

- ИПЦ — индекс потребительских цен на текущий месяц в процентном соотношении к предыдущему месяцу в соответствии с информацией, установленной на www.gks.ru.

Индекс-дефлятор

Дефлятор — это коэффициент, который применяется для пересчета текущей стоимости в постоянные цены.

Годовые индексы-дефляторы используются при определении НМЦК, так как при применении метода анализа рынка ценовая информация должна анализироваться с учетом сопоставимых с условиями планируемой закупки коммерческих условий поставок ТРУ (ч. 3 ст. 22 44-ФЗ).

Если в закупке требуется не только рассчитать стоимость работ, но и распределить ее по годам (периодам), то такой расчет в расценках соответствующих лет осуществляется с применением индексов-дефляторов (Письмо Минэкономразвития № Д28и-659 от 10.03.2016).

Если закупка касается либо объектов федерального назначения, либо тех объектов, финансирование которых осуществляется за счет средств бюджета РФ разных уровней, то употребляются индексы-дефляторы, которые ежегодно подготавливаются Минэкономразвития и публикуются в прогнозе социально-экономического развития.

Также индексы-дефляторы используются при определении НМЦК проектно-сметным методом — расценки рассчитываются с использованием дефляторов по видам экономической деятельности.

Индекс-дефлятор является ключевым показателем при прогнозном планировании расценок. Рассчитанные при помощи дефляторов, они являются наиболее объективными, отражающими реальный стоимостной уровень на ТРУ без учета инфляционных показателей.

Информация для расчета дефляторов берется из данных статистической отчетности, а за основу берутся прогнозы социально-экономического развития по регионам. Основные индексы-дефляторы, применяемые при прогнозном планировании:

- индекс потребительских цен;

- стоимости производителей;

- изменения реальной заработной платы и реальных доходов населения;

- изменения курса рубля к доллару (при закупках в иностранной валюте).

Рассмотрим, как рассчитать дефлятор на примере индекса потребительских цен.

Формула расчета ИПЦ:

Текущая стоимость потребительской корзины / Стоимость корзины в начале периода (или в базовом году) × 100.

Если текущая стоимость товаров в потребительской корзине равна 165 рублям, а на конец предыдущего года их стоимость составляла 160 рублей, годовой дефлятор будет равен:

165 / 160 × 100 = 103,1.

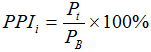

Индекс цен производителей

Это коэффициент, который учитывает динамику расценок у производителей в разрезе отраслевой специфики по различным видам экономической деятельности. В первую очередь индекс применяется в отраслях, непосредственно связанных с энергетикой, добычей полезных ископаемых, обрабатывающей промышленностью, розничной торговлей, строительством и сельским хозяйством. Анализ производится для 2-х вариантов: с учетом экспортной составляющей и без учета экспортной составляющей.

Индекс расценок производителей учитывает изменение ценового показателя определенного набора товаров (сырье, материалы, комплектующие и проч.) на оптовом уровне в течение отчетного периода по отношению к базовому периоду. ИЦП — это один из индикаторов будущего уровня инфляции.

Также он иллюстрирует динамику в конкретной отрасли, а также движение доходов от продажи товаров, работ и услуг.

Рассчитывается индекс по следующей формуле:

,

где:

- PPIi — изменение стоимости i-го товара промышленности;

- Pt — цена i-го товара промышленности на конец периода t;

- PB — стоимость i-го товара промышленности в базовом периоде.

Информационную базу расчета составляют статистические данные, актуальные на момент выполняемого расчета.

Задорожнева Александра

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Другие статьи автора