Коэффициент абсолютной ликвидности и показатель текущей ликвидности служат основными критериями для ИФНС, оценивающей платежеспособность юрлица. Рассмотрим, что это за показатели и какое значение придается первому из них.

Что показывает ликвидность?

Понятие ликвидности применяют к процессу реализации имущества, принадлежащего юрлицу. По скорости этой реализации оно может делиться на продаваемое:

- Практически мгновенно (деньги и краткосрочные финвложения).

- Быстро (краткосрочная задолженность дебиторов).

- По истечении некоторого времени (запасы).

- Долго (внеоборотные активы).

Применительно к первым трем видам имущества, составляющим оборотные активы, рассчитывают показатели, позволяющие оценить способность юрлица оплачивать имеющиеся у него краткосрочные долги. Эти расчетные характеристики называют коэффициентами ликвидности. Существует три основных их вида (в зависимости от скорости, с которой может быть переведено в деньги имущество, долженствующее обеспечить погашение существующих долгов): абсолютной, критической и текущей ликвидности.

Все эти коэффициенты используют при проведении анализа финансового состояния юрлица. Два из них (первый и последний) обязательны к расчету при оценке платежеспособности налогоплательщика, которую выполняет ИФНС по методике, содержащейся в приказе Минэкономразвития РФ от 21.04.2006 № 104.

О других показателях, рассчитываемых при проведении финансово-экономического анализа, читайте в статье «Основные финансовые коэффициенты и формулы их расчета».

Коэффициент абсолютной ликвидности, о котором пойдет речь в нашей статье, отражает, какую долю существующих краткосрочных долгов возможно за счет средств предприятия погасить в кратчайшие сроки, использовав для этого наиболее легко реализуемое имущество.

Определяют исходные данные для расчета коэффициента абсолютной ликвидности по балансу, составленному на конкретную отчетную дату, или по отчетности за ряд дат, если нужно проследить динамику изменения этого показателя.

Как рассчитать абсолютную ликвидность?

Формула коэффициента абсолютной ликвидности представляет собой дробь, в числитель которой попадает сумма легко реализуемого имущества, а в знаменатель – объем краткосрочных долгов. Представить ее можно в двух видах в зависимости от того, каким будет знаменатель:

- Равным всей итоговой сумме по разделу V бухбаланса (т. е. общей сумме краткосрочных обязательств):

КЛабс = (ДенСр +КрФинВл) / КрОбяз,

где:

КЛабс – коэффициент абсолютной ликвидности;

ДенСр – сумма денежных средств;

КрФинВл – сумма краткосрочныхфинвложений;

КрОбяз – общая сумма краткосрочных обязательств.

- Равной величине реально существующих долгов (т. е. числящейся краткосрочной задолженности по заемным средствам, а также по обычным долгам перед поставщиками и прочим долгам):

КЛабс = (ДенСр + КрФинВл) / (КрКр + КрКредЗад + ПрОб),

где:

КЛабс – коэффициент абсолютной ликвидности;

ДенСр – сумма денежных средств;

КрФинВл – сумма краткосрочных финвложений;

КрКр – сумма краткосрочных заемных средств;

КрКрЗд – сумма краткосрочной задолженности кредиторам;

ПрОб – сумма прочих краткосрочных обязательств.

Во второй формуле знаменатель также может быть представлен как общая сумма краткосрочных обязательств, уменьшенная на величину доходов будущих периодов и оценочных обязательств, которые реальными долгами не являются. При существенности двух последних сумм они могут исказить смысл расчета коэффициента. Формула при такой замене знаменателя приобретет, соответственно, иной вид, хотя результат получится тот же, что и в приведенном нами в условных обозначениях варианте.

Если в обоих вышеуказанных расчетах буквенные обозначения заменить на номера соответствующих строк бухбаланса, то получим алгоритмы определения коэффициента абсолютной ликвидности в формулах по балансу:

- От общей суммы краткосрочных обязательств:

КЛабс = (1250 +1240) / 1500,

где:

КЛабс – коэффициент абсолютной ликвидности;

1250 – номер строки бухбаланса по денежным средствам;

1240 – номер строки бухбаланса по финвложениям;

1500 – номер строки бухбаланса с итоговой суммой краткосрочных обязательств.

- От величины реально существующих долгов:

КЛабс = (1250 + 1240) / (1510 + 1520 + 1550),

где:

КЛабс – коэффициент абсолютной ликвидности;

1250 – номер строки бухбаланса по денежным средствам;

1240 – номер строки бухбаланса по финвложениям;

1510 – номер строки бухбаланса по краткосрочным заемным средствам;

1520 – номер строки бухбаланса по краткосрочной задолженности кредиторам;

1550 – номер строки бухбаланса по прочим краткосрочным обязательствам.

О том, какими правилами нужно руководствоваться при заполнении строк действующей формы бухбаланса, читайте в статье «Порядок составления бухгалтерского баланса (пример)».

Норма для коэффициента

Нормальным значением коэффициента считается нахождение его в пределах от 0,2 до 0,5. Это означает, что от 20 до 50% краткосрочных долгов юрлицо способно погасить в кратчайшие сроки по первому требованию кредиторов. Соответственно, более высокое значение показателя свидетельствует о более высокой платежеспособности. Превышение величины 0,5 указывает на неоправданные задержки в использовании высоколиквидных активов.

Как изменить значение ликвидности?

К повышению показателя приводит рост величин, указанных в числителе формулы расчета (денег и краткосрочных финвложений), и уменьшение значений, составляющих ее знаменатель (краткосрочных обязательств).

Чтобы функционировать стабильно, любое предприятие должно иметь возможность беспроблемно рассчитываться по своим долгам. И одним из показателей финансового состояния компании является коэффициент абсолютной ликвидности. Он нужен контрагентам, чтобы понять, смогут ли они вернуть свои деньги обратно в любой момент. А руководители могут с его помощью анализировать, насколько грамотно структурированы активы организации и принимать правильные управленческие решения.

Содержание статьи

- 1 Что такое абсолютная ликвидность

- 2 Что показывает коэффициент абсолютной ликвидности

- 3 Зачем и кому нужен расчет показателя

- 4 Как найти коэффициент абсолютной ликвидности

- 4.1 Формула в общем виде

- 4.2 Формула по группам активов и пассивов

- 4.3 Формула по балансу

- 4.4 Примеры расчета

- 5 Нормативное значение коэффициента абсолютной ликвидности

- 6 Анализ коэффициента абсолютной ликвидности

- 7 Как спрогнозировать этот показатель

- 8 Как можно повысить коэффициент

- 9 Часто задаваемые вопросы

Что такое абсолютная ликвидность

В общем понимании ликвидность представляет собой способность актива превращаться в деньги. А с точки зрения конкретного предприятия ликвидность – это то, как оно может отвечать по своим обязательствам. И таких показателей есть несколько.

Абсолютная ликвидность – это способность юридического лица оперативно исполнить наиболее срочные свои обязательства. Разные показатели ликвидности зависят от того, какими именно активами предприятие планирует рассчитываться по своим долгам.

Чтобы рассчитать ликвидность, активы компании делятся на группы исходя из скорости их возможной продажи – от наиболее ликвидных в первой группе до наименее ликвидных в четвертой. Абсолютной ликвидностью обладают активы из первой группы – денежные средства в кассе и на счетах в банках, ценные бумаги и краткосрочные финансовые вложения.

Соответственно, если у предприятия есть достаточно наиболее ликвидных активов на балансе для оплаты самых срочных обязательств, то считается, что оно обладает абсолютной ликвидностью. Как она рассчитывается и анализируется – поясним далее.

Что показывает коэффициент абсолютной ликвидности

Коэффициент абсолютной ликвидности – это показатель, характеризующий способность предприятия рассчитаться с долгами, используя собственные активы из первой (самой ликвидной) группы. Чем он выше, тем компания более привлекательна для своих контрагентов – любой поставщик будет знать, что фирма сможет без проблем оплатить поставку.

В зависимости от подхода к расчету, коэффициент абсолютной ликвидности показывает:

- какую долю от краткосрочных обязательств можно оплатить за счет самых ликвидных активов;

- можно ли погасить ликвидными активами долги перед банками и поставщиками.

Соответственно, коэффициент демонстрирует соотношение примерно равных по срочности активов и обязательств предприятия.

Также его называют Cash Ratio (CR), коэффициент наличных, а также коэффициент денежной ликвидности. Иногда в его отношении используется понятие «кислотный тест», однако чаще так называют коэффициент срочной ликвидности.

С точки зрения компании значение коэффициента должно быть достаточным, чтобы не допустить просрочек по долгам. Но и слишком высоким он быть не должен – иначе выйдет, что деньги не работают и не вкладываются в новые проекты. Они хранятся на счете организации и не приносят прибыль. Поэтому здесь важно соблюдать баланс.

Зачем и кому нужен расчет показателя

В экономике принято рассчитывать три показателя ликвидности, каждый – для определенной категории адресатов. В случае с коэффициентом абсолютной ликвидности расчет может быть нужен:

- поставщику – он будет уверен, что предприятие сможет рассчитаться за поставку по факту (то есть, что на счетах есть достаточно денег для этого);

- для крупных покупателей – наличие денег у продавца означает, что не будет проблем с возможным возвратом или гарантийным ремонтом и обслуживанием;

- для банков при одобрении краткосрочного займа или кредитной линии – при наличии ликвидных активов проблем с погашением у компании не будет.

Таким образом, коэффициент дает верное представление о способности компании выстоять в затруднительной финансовой ситуации и о том, как быстро будут погашены имеющиеся обязательства при использовании самой ликвидной части активов (денег и финансовых вложений).

Финансовый директор компании может рассчитать при помощи коэффициента, сколько краткосрочных обязательств можно погасить в данный момент только за счет денежных активов, не распродавая ТМЦ и не истребовав дебиторскую задолженность.

Как найти коэффициент абсолютной ликвидности

Общий принцип расчета коэффициента всегда один – это соотношение наиболее ликвидной части активов к некоторой части обязательств. Но сам расчет может проводиться по разным формулам и учитывать разный объем обязательств. Разберем дальше основные методики расчета

Формула в общем виде

Коэффициент абсолютной ликвидности может рассчитываться двумя способами, которые отличаются объемом учитываемых обязательств компании.

Так, если планируется рассчитать, насколько быстро будут погашены краткосрочные долги только перед поставщиками, то формула коэффициента абсолютной ликвидности будет такая:

- Кабс.ликв. = (ДС + КФВ) / КЗ, где

- Кабс.ликв. – коэффициент абсолютной ликвидности;

- ДС – остаток денег на счетах и в кассе;

- КФВ – краткосрочные финвложения;

- КЗ – кредиторская задолженность.

Если планируется рассчитать, насколько быстро могут быть выполнены обязательства не только перед поставщиками, а всеми кредиторами по имеющимся краткосрочным обязательствам, то применяется формула:

- Кабс.ликв. = (ДС + КФВ) / (КЗ + КР + ПР), где

- КР – долги по банковским кредитам;

- ПР – прочие краткосрочные обязательства.

Эти формулы удобны для расчета по данным управленческого учета.

Формула по группам активов и пассивов

Для расчета платежеспособности предприятия часто используют группировку активов по степени ликвидности, а пассивов – по степени срочности. Этот подход можно использовать и при расчете коэффициента абсолютной ликвидности.

В этом случае выделяются такие группы:

- А1 – наиболее ликвидные активы, к которым относятся денежные средства и краткосрочные вложения;

- П1 – сюда входит кредиторская задолженность;

- П2 – это все остальные краткосрочные обязательства за исключением доходов будущих периодов и оценочных обязательств.

Формула для расчета в этом случае будет такая:

- Кабс.ликв. = А1 / (П1 + П2)

Посчитать сумму в знаменателе дроби проще по-другому – достаточно отнять от всех краткосрочных обязательств строки баланса 1530 и 1540.

Формула по балансу

Еще проще посчитать коэффициент, используя данные из баланса. Так как в расчет идут только балансовые показатели, их нужно брать на одну дату (на дату составления баланса). Соответственно, коэффициент покажет текущее состояние компании по части ликвидности.

В случае, если в расчет включить только кредиторскую задолженность, формула по балансу коэффициента абсолютной ликвидности будет такая:

- Кабс.ликв. = (стр. 1250 + стр. 1240) / стр. 1520, где

- 1250 – денежные средства и эквиваленты;

- 1240 – краткосрочные финансовые вложения;

- 1520 – кредиторская задолженность.

Вторая формула учитывает все краткосрочные обязательства, она выглядит так:

- Кабс.ликв. = (стр. 1250 + стр. 1240) / (стр. 1520 + стр. 1510 + стр. 1550), где

- 1510 – заемные средства (краткосрочные);

- 1550 – прочие обязательства.

По сути, расчет по группам активов и пассивов и по балансу должен дать одинаковый результат. А результат расчета по данным управленческого учета может отличаться – в силу отличий этого учета.

Примеры расчета

Разберем расчет коэффициента абсолютной ликвидности на конкретном примере.

ООО «Лабиринт» имеет на остатке на расчетном счете 240 тыс. рублей (стр. 1250) и финансовых вложений на сумму 500 тысяч рублей (стр. 1240). При этом долги перед поставщиками (по строке 1520) на сумму 100 тыс. рублей, перед банком 90 тыс. рублей (стр. 1510) и перед прочими кредиторами 5 тыс. рублей (строка 1550).

Посчитаем коэффициенты по двум формулам из прошлого подраздела:

- если учитывать только долги перед поставщиками: Кабс.ликв. = (240 + 500) / 100 = 7,4

- если учитывать все краткосрочные обязательства: Кабс.ликв. = (240 + 500) / (100 + 90 + 5) = 3,79

Оба коэффициента высокие. Это позволяет говорить об устойчивом финансовом положении компании, но большой остаток денежных средств заставляет задуматься о более рациональном их использовании.

Нормативное значение коэффициента абсолютной ликвидности

В отличие от показателей оборачиваемости или рентабельности, у коэффициентов ликвидности есть свои установленные границы.

Так, норма коэффициента абсолютной ликвидности – значение в диапазоне от 0,2 до 0,5. Это означает, что от 20% до 50% кредиторов могут рассчитывать на выполнение обязательств в короткий срок (но не всех текущих обязательств).

Трудно точно сказать, какой показатель можно считать хорошим для организации, исходя из масштабов бизнеса. Он, скорее, зависит от того, на что в настоящее время направлена работа предприятия. Если деятельность ведется по обычной схеме, то берутся классические показатели. Если начато изготовление новой продукции, открылось обособленное подразделение, то значение коэффициента будет ниже. В этом случае можно говорить не об ухудшении финансового состояния, а о более эффективном использовании средств.

Также отметим, что у большинства российских компаний этот коэффициент будет ниже нормы. Бизнес привык пускать все свободные ресурсы в производство и не хранить на счете от 20% до 50% от кредиторской задолженности. Однако в целом значения находятся в пределах нормы:

Так что, с учетом некоторых особенностей российского бизнеса говорить о риске банкротства для таких предприятий не стоит.

Анализ коэффициента абсолютной ликвидности

Чтобы понять, насколько финансово обеспечено предприятие, нужно посчитать коэффициенты ликвидности – в том числе абсолютной. Рассмотрим подробно весь процесс на примере.

Для анализа нужны данные 2 и 5 разделов – вот пример баланса:

Значение зависит от показателей баланса, а точнее, строк 1510, 1520, 1550, 1250, 1240. Строки с 1510 по 1550 – это долги, 1240, 1250 – ликвидные активы.

Проведем расчет:

- за текущий год: Кабс.ликв. = (5 + 17) / (10 + 70 + 5) = 0,26

- за прошлый год: Кабс.ликв. = 7 / 60 = 0,12

Расчет показал, что за текущий год есть нормальный показатель: у предприятия достаточно средств, чтобы расплатиться с банком, поставщиками и прочими кредиторами, несмотря на отсутствие финансовых вложений. 26% требований будут удовлетворены в кратчайший срок. Еще более высоким он будет, если вести расчет, учитывая только кредиторскую задолженность, без краткосрочных кредитов банков и долгов прочим кредиторам.

А вот по соответствующему периоду прошлого года показатель низкий (а если учитывать долги банку, то он будет еще ниже). Соответственно, из анализа видно, что финансовая устойчивость предприятия повысилась.

Несмотря на то, что снизился остаток по денежным средствам с 7 до 5 тысяч рублей, предприятие сделало финансовые вложения, благодаря которым удалось увеличить коэффициент с 0,12 до 0,26. Это произошло независимо от того, что краткосрочные долги организации увеличились с 70 до 85 тысяч рублей.

Однако стоит понимать, что один только этот показатель не может дать полную картину финансового состояния компании. Для этого рассчитывается еще ряд параметров, в частности, коэффициенты текущей и быстрой ликвидности. Они отличаются тем, что учитывают все оборотные активы или оборотные активы за минусом стоимости запасов соответственно.

Как спрогнозировать этот показатель

Чтобы выстроить прогноз на будущее, нужно проводить анализ за предыдущие 3-4 года. Так как в числителе формулы участвуют только два показателя, проводится анализ каждого.

Затем можно попытаться построить прогноз:

- рассчитать поступления от покупателей и спрогнозировать, какая часть суммы останется на расчетном счете;

- просчитать будущие финансовые вложения – например, банковские депозиты, куда складываются свободные деньги;

- спрогнозировать объем закупок у контрагентов и учесть сроки оплаты – так можно примерно рассчитать сумму кредиторской задолженности;

- дальше можно спрогнозировать сумму заемных банковских средств – это актуально, например, для торговых предприятий.

С учетом всего этого нужно рассчитать прогнозный коэффициент абсолютной ликвидности. И если он окажется ниже нормы – принимать меры еще до того, как этот период наступит.

Как можно повысить коэффициент

Сам по себе расчет коэффициента не имеет смысла, если не использовать его для возможной корректировки финансовых показателей. Так, ликвидность можно повысить одним из трех способов:

- держать определенную сумму средств на расчетном счете неприкосновенной;

- часть этой суммы размещать в выгодные краткосрочные вложения;

- следить за состоянием кредиторской задолженности и вовремя гасить долги.

Для этого составляется план закупок и расчетов с поставщиками, проводится инвентаризация кредиторской задолженности. Если она обнаружена, предпринимаются меры для ее своевременного списания.

Еще один путь увеличения показателя в будущем – избавиться от ненужных активов остальных групп (менее ликвидных). Для этого проводится инвентаризация запасов. Если есть товары, материалы, запчасти, которые в течение продолжительного времени лежат невостребованными, то их нужно продать, превратив в деньги. Это же касается неиспользованных основных средств. Если это недвижимость, то разрабатываются шаги по сдаче ее аренду. Это же касается станков и оборудования. При невозможности такого использования основные средства выставляются на продажу.

Если у предприятия имеется достаточно собственных денежных средств, то не стоит приобретать что-то в кредит – ведь сумма долга перед банком будет больше на процент.

Денежные средства можно приумножить, разместив где-то еще – например, выдавать займы своим работникам. Таким образом увеличится показатель строки 1240, так как по ней выданные займы учитываются вместе с начисленными процентами.

Часто задаваемые вопросы

Влияет ли ликвидность основных средств на коэффициент абсолютной ликвидности?

Нет, не влияет. Стоимость ОС в расчете не учитывается, но их можно продать – и тогда сумма попадет в «Денежные средства».

Берутся ли в расчет долгосрочные кредиты банка?

Нет, расчет ведется исходя только из краткосрочных долгов.

В анализе деятельности любого предприятия важную роль играют коэффициенты ликвидности. Их несколько, но в данной публикации речь пойдет об одном из них – показателе абсолютной ликвидности, его значении и расчете.

Абсолютная ликвидность: понятие

Термином «ликвидность» определяется возможность компании покрыть задолженность перед кредиторами имеющимся имуществом. Абсолютная ликвидность баланса – один из индикаторов, устанавливающих уровни платежеспособности и финансовой устойчивости фирмы. Чем больше рассчитанное значение ликвидности, тем выше скорость покрытия долгов, соответственно, низкая ликвидность свидетельствует о возникновении риска банкротства.

Анализируя этот показатель, активы группируют по скорости их реализации при необходимости, а пассивы – по срочности погашения. К примеру, имущество разграничивают на реализуемое:

- Моментально (деньги и инвестиции, аккумулирующиеся в разделе 2 баланса);

- Быстро (дебиторская задолженность сроком до года);

- На протяжении определенного времени (запасы);

- В долгосрочной перспективе (внеоборотные активы).

По первым трем категориям активов, принадлежащим к оборотным средствам, рассчитывают показатели, оценивающие способность фирмы погашать имеющиеся краткосрочные долги, т. е. коэффициенты ликвидности.

В зависимости от скорости перевода имущества в деньги рассматривают три индикатора –абсолютной, текущей и критической ликвидности. Коэффициент абсолютной ликвидности показывает, какую долю имеющейся краткосрочной задолженности фирма в состоянии погасить в краткие сроки за счет быстрореализуемого имущества.

Коэффициент абсолютной ликвидности: формула по балансу

Рассчитывают коэффициент абсолютной ликвидности отношением быстрореализуемых активов (денежных средств и краткосрочных инвестиций) к текущим обязательствам. Данными для вычисления величины индикатора располагает бухгалтерский баланс. При сравнении колебаний показателя экономист рассматривает данные балансов за несколько отчетных периодов.

Для абсолютной ликвидности формула расчета по балансу выглядит так:

Кал = (ст. 1240 + ст. 1250) / (ст. 1500 – ст. 1530 – ст. 1540),

где в числителе аккумулируются денежные средства и вложения оборотных активов, а в знаменателе сумма краткосрочных обязательств, кроме доходов будущих периодов и оценочных обязательств. Знаменатель может быть изменен на сумму строк 1510, 1520 и 1550, что, по сути, не меняет смысла формулы.

Коэффициент абсолютной ликвидности: значение

Нормой для индикатора абсолютной ликвидности считается значение от 0,2 до 0,5. Мировой практикой принят стандарт показателя в 0,2, означаемый, что для удерживания приемлемого уровня ликвидности компании суммированная величина денежных средств и их эквивалентов должна составлять 20% от текущих долгов.

Принимая во внимание неоднородность состава текущих обязательств и времени их погашения в российских компаниях, показатель 0,2 считается недостаточной величиной, поэтому оптимальное значение индикатора варьируется в пределах 0,2-0,5.

Коэффициент меньше 0,2 свидетельствует о невозможности немедленной оплаты догов деньгами фирмы или средствами, полученными от реализации ценных бумаг, т. е. о неплатежеспособности компании. Считается, чем выше коэффициент абсолютной ликвидности, тем более платежеспособно предприятие, однако превышение индекса 0,5 говорит о нерациональной структуре капитала, т. е. о высокой доле бездействующих активов (денег на счетах), не участвующих в обороте, что ведет к утрате части прибыли.

Пример расчета коэффициента абсолютной ликвидности по балансу

Сравнивая показатели баланса за период с 2015 по 2018 годы, экономисту необходимо рассчитать абсолютную ликвидность по предприятию:

Периоды

Строки по балансу

Абсолютная ликвидность, значение (гр. 2 + гр. 3) / (гр. 4 + гр. 5 + гр. 6)

1240

1250

1510

1520

1550

1

2

3

4

5

6

7

2015

200

165

300

200

100

0,61

2016

260

80

420

220

110

0,45

2017

120

45

450

250

150

0,19

2018

100

100

400

180

120

0,29

Анализ динамики показателей абсолютной ликвидности компании по данным бухгалтерского баланса показал:

- В 2015 году установлено превышение нормативного значения индикатора, что свидетельствует о высокой платежеспособности фирмы, но об отсутствии должного управления финансами – средства лежат на счетах и не участвуют в обороте, что означает снижение прибыльности бизнеса;

- В 2016 году индикатор снизился за счет инвестиций оборотного капитала в ценные бумаги. Ликвидность текущих задолженностей по-прежнему высока, но находится в рамках приемлемых нормативов;

- В 2017 году при увеличении заемных средств и резком снижении наличия денежных активов коэффициент абсолютной ликвидности упал ниже критической отметки, составив 0,19. Руководству компании во избежание потери финансовой стабильности компании необходимо выработать более эффективную стратегию управления производством и выяснить причины снижения объема быстрореализуемых активов;

- В 2018 году положение компании стабилизируется – снижена кредиторская задолженность и размер привлеченных средств на фоне увеличения объема денежных средств и ценных бумаг. Коэффициент в размере 0,29 является приемлемым, означая быстрое погашение 29% текущих долгов.

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка».

В одной статье как стать финансовым директором не научим, но основное, для затравки постарались включить.

Финансовый анализ — изучение основных показателей, коэффициентов, дающих объективную оценку текущего финансового состояния организаций с целью принятия управленческих решений.

Рассчитав финансовые показатели, можно узнать о текущем положении дел на предприятии, проблемах и оценить его возможности и перспективы в будущем.

Грамотный анализ позволяет правильно выстроить стратегию развития, улучшить механизм управления активами и привлеченными средствами компании.

Кому нужен финансовый анализ

Пользователями результатов финансового анализа выступают все участники финансово-хозяйственной деятельности:

В такой информации заинтересованы следующие пользователи:

-

менеджеры и руководители предприятия;

-

работники предприятия;

-

акционеры и собственники бизнеса;

-

покупатели и заказчики;

-

поставщики и подрядчики;

-

инвесторы;

-

арбитражные управляющие;

-

налоговые органы.

Источник информации для проведения финансового анализа

Главным источником информации для проведения финансового анализа выступает бухгалтерская отчетность организации.

Основные формы бухгалтерской отчетности — Бухгалтерский баланс и Отчет о финансовых результатах. Эти формы дают возможность рассчитать все основные финансовые показатели и коэффициенты.

Для более глубокого анализа можно использовать отчеты о движении денежных средств и отчет об изменениях капитала организации, которые составляются по итогам года.

Порядок расчета финансовых коэффициентов и анализ полученных результатов

Рассмотрим основные группы показателей финансовой деятельности организации, порядок расчета финансовых коэффициентов и дадим рекомендации, как правильно анализировать полученные результаты.

Залог успешной работы бухгалтера – знания о всех изменениях в сфере! Теперь не нужно искать кучу информации в сети, потому что она собрана в нашем курсе повышения квалификации «Актуальные изменения в работе бухгалтера – 2022».

4 преподавателя расскажут обо всех изменениях , на которые необходимо обратить внимание, чтобы вести правильный кадровый учет и подготовиться к проверкам ФНС.

Завершив обучение, вы получите 40 часов ИПБР и удостоверение о повышении квалификации на 120 ак.часов, которое будет указано в государственном реестре ФИС ФРДО Рособрнадзора.

Запишитесь на курс прямо сейчас.

Группы показателей финансового анализа

В финансовом анализе применяется более 200 коэффициентов.

Все эти коэффициенты характеризуют четыре основные стороны — показатели финансовой деятельности любой организации, а именно:

-

ликвидность;

-

рентабельность;

-

оборачиваемость активов;

-

рыночная стоимость.

Для каждой из этих групп показателей рассчитываются свои финансовые коэффициенты.

Коэффициенты рассчитываются в зависимости от поставленной задачи финансового анализа и круга пользователей, для которых предназначена информация финансовой деятельности компании.

Финансовые коэффициенты и показатели финансовой деятельности

Приведем основные финансовые коэффициенты для каждой группы показателей деятельности:

К группе показателей ликвидности относятся коэффициенты:

-

абсолютной ликвидности;

-

текущей ликвидности;

-

быстрой ликвидности.

К группе показателей рентабельности относятся коэффициенты:

-

рентабельности оборотных средств;

-

рентабельности продаж;

-

рентабельности активов;

-

рентабельности чистых активов;

-

рентабельности собственного капитала.

К группе показателей оборачиваемости активов относятся коэффициенты:

-

оборачиваемости активов;

-

оборачиваемости оборотных активов;

-

оборачиваемости материально-производственных запасов;

-

оборачиваемости дебиторской (кредиторской) задолженности.

К группе рыночных показателей относятся коэффициенты:

-

прибыли на 1 акцию;

-

дивидендного дохода;

-

роста цены акции;

-

выплат;

-

рыночной (реальной стоимости) предприятия;

-

цена/прибыль на 1 акцию.

Основные финансовые коэффициенты

Рассмотрим более подробно коэффициенты каждой из групп показателей финансовой деятельности компании.

Показатели ликвидности

Способность компании погашать свои обязательства за счет реализации текущих активов — одно из условий ее финансовой стабильности.

Оценить стабильность организации позволяют коэффициенты ликвидности.

Ликвидность — это способность активов быть быстро проданными по цене, близкой к рыночной.

Чем легче и быстрее можно получить за актив полную его стоимость, тем более ликвидным он является.

Скорость продажи активов может быть:

-

Высокой — в отношении имущества, которое продавать не нужно (денежные средства), и того имущества, которое будет продано достаточно быстро (денежные эквиваленты, например высоколиквидные долговые ценные бумаги);

-

Быстрой — по имуществу, требующему для реализации некоторого времени, но не очень большого (краткосрочная задолженность дебиторов);

-

Средней — для имущества, которое будет реализовано не очень быстро и в процессе продажи может потерять часть своей стоимости (запасы, из которых сложно реализуемым может оказаться незавершенное производство).

На практике различают высоколиквидные, низколиквидные и неликвидные активы.

В российском бухгалтерском балансе активы предприятия расположены в порядке убывания ликвидности.

Их можно разделить на следующие группы:

-

Высоколиквидные активы (денежные средства и краткосрочные финансовые вложения);

-

Быстрореализуемые активы (краткосрочная дебиторская задолженность, т.е. задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты);

-

Медленно реализуемые активы (прочие, не упомянутые выше, оборотные активы);

-

Труднореализуемые активы (все внеоборотные активы);

В соответствии с класификацией имущества по скорости продажи существуют 3 основных вида показателей ликвидности:

-

Абсолютной — для имущества с высокой скоростью продажи;

-

Быстрой, которая может также называться срочной, строгой, промежуточной, критической или носить название коэффициента промежуточного покрытия, — для имущества, имеющего высокую и быструю скорость реализации;

-

Текущей — для имущества, темпы продажи которого соответствуют сумме всех 3 перечисленных скоростей.

Коэффициенты ликвидности рассчитываются на основании данных бухгалтерского баланса (Формы № 1).

Чем выше коэффициенты ликвидности, тем выше платежеспособность компании.

Отметим, что каждый из коэффициентов ликвидности раскрывает информацию разного характера.

Так коэффициент текущей ликвидности интересен в первую очередь инвесторам, коэффициент абсолютной ликвидности полезен поставщикам товаров (работ, услуг), а коэффициент быстрой ликвидности необходим кредиторам.

Текущая ликвидность

Коэффициент текущей ликвидности — одна из основных расчетных характеристик, оценивающих платежеспособность компании.

Это наиболее общий и часто используемый показатель ликвидности.

Коэффициент текущей ликвидности отражает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов.

Таким образом, коэффициент текущей ликвидности показывает, в какой части имеющиеся в наличии у компании оборотные активы при их продаже по рыночной цене покроют краткосрочные обязательства предприятия.

Коэффициент текущей (общей) ликвидности — финансовый коэффициент, равный отношению текущих (оборотных) активов к краткосрочным обязательствам (текущим пассивам).

Берут данные для определения коэффициента текущей ликвидности из бухгалтерского баланса предприятия, составленного на какую-либо из отчетных дат.

Обычно это годовой бухгалтерский баланс, но можно использовать и промежуточную отчетность.

Чтобы посмотреть характер изменения этого показателя в течение ряда периодов, делают несколько определений его на разные отчетные даты.

Формула коэффициента текущей ликвидности:

Текущая ликвидность = Оборотные активы / Краткосрочные обязательства

Так как данные для расчета рассматриваемого показателя берут из бухгалтерского баланса, то формула текущей ликвидности применительно к строкам действующей формы этого отчета будет выглядеть следующим образом:

От всей суммы раздела V (т. е. от всей суммы краткосрочных обязательств):

Текущая ликвидность = стр. 1200 / стр. 1500

где:

Стр. 1200 — номер строки итога раздела II «Оборотные активы» бухгалтерского баланса;

Стр. 1500 — номер строки итога раздела V «Краткосрочные обязательства» бухгалтерского баланса.

Чем показатель больше, тем лучше платежеспособность предприятия.

Нормальным считается значение коэффициента не ниже 1.

То есть нужно, чтобы общее значение оборотных активов было больше суммы краткосрочных обязательств.

Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета.

Значение более 3 может свидетельствовать о нерациональной структуре капитала.

Быстрая ликвидность

Коэффициент быстрой ликвидности — финансовый коэффициент, равный отношению высоколиквидных текущих активов к краткосрочным обязательствам (текущим пассивам).

Коэффициент быстрой ликвидности зависит от темпов продажи высоко и быстро ликвидного имущества, к которому относят:

-

Краткосрочную задолженность дебиторов (продается быстро);

-

Краткосрочные финансовые вложения (высоколиквидные);

-

Денежные средства (не требуют продажи).

Суть коэффициента быстрой ликвидности заключается в расчете доли текущей (краткосрочной) задолженности, которую компания может погасить за счет собственного имущества за непродолжительный период времени, обратив это имущество в денежные средства.

Источником данных служит бухгалтерский баланс компании, чаще годовой баланс, но возможны и расчеты по промежуточной отчетности.

Формула коэффициента быстрой ликвидности:

Быстрая ликвидность = (Краткосрочная дебиторская задолженность Краткосрочные финансовые вложения Денежные средства) / Текущие обязательства

Исходя из номеров строк бухгалтерского баланса, формулу коэффициента быстрой ликвидности по бухгалтерскому балансу можно отобразить следующим образом:

Быстрая ликвидность = (стр. 1230 стр. 1240 стр. 1250) / (стр. 1510 стр. 1520 стр. 1550)

где:

-

Стр. 1230 — краткосрочная задолженность дебиторов;

-

Стр. 1240 — краткосрочные финансовые вложения;

-

Стр. 1250 — остаток денежных средств;

-

Стр. 1510 — остаток краткосрочных заемных средств;

-

Стр. 1520 — краткосрочная задолженность кредиторам;

-

Стр. 1550 — прочие краткосрочные обязательства.

Нормальным считается значение коэффициента быстрой ликвидности не менее 1.

Если коэффициент быстрой ликвидности равен или больше 1, то компания в состоянии обеспечить быстрое полное погашение имеющейся у нее текущей задолженности за счет собственных средств. Причем часть этих средств (если коэффициент больше 1) еще у организации останется.

Когда коэффициент быстрой ликвидности меньше 1, то компания не сможет быстро погасить всю имеющуюся у нее текущую задолженность собственными средствами.

При этом коэффициент быстрой ликвидности, находящийся в пределах 0,7–1, считают допустимым, поскольку обычной практикой является ведение бизнеса с наличием долгов.

А коэффициент быстрой ликвидности меньше 0,7 указывает на неблагоприятное положение, особенно в том случае, если в числителе основная часть суммы приходится на дебиторскую задолженность, среди которой может быть сомнительная.

Абсолютная ликвидность

Коэффициент абсолютной ликвидности показывает, какую долю существующих краткосрочных долгов можно погасить за счет средств предприятия в кратчайшие сроки, используя для этого наиболее легко реализуемое имущество.

Определяют исходные данные для расчета коэффициента абсолютной ликвидности по балансу, составленному на конкретную отчетную дату, или по отчетности за ряд дат, если нужно проследить динамику изменения этого показателя.

Коэффициент абсолютной ликвидности — финансовый коэффициент, равный отношению денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам (текущим пассивам).

Формула коэффициента абсолютной ликвидности:

Абсолютная ликвидность = (Денежные средства краткосрочные финансовые вложения) / Текущие обязательства

Исходя из номеров строк бухгалтерского баланса, формулу коэффициента абсолютной ликвидности по бухгалтерскому балансу можно отобразить следующим образом:

Абсолютная ликвидность = (стр. 1250 стр. 1240) / (стр. 1510 стр. 1520 стр. 1550)

где:

-

Стр. 1250 — номер строки бухгалтерского баланса по денежным средствам;

-

Стр. 1240 — номер строки бухгалтерского баланса по финансовым вложениям;

-

Стр. 1510 — номер строки бухгалтерского баланса по краткосрочным заемным средствам;

-

Стр. 1520 — номер строки бухгалтерского баланса по краткосрочной задолженности кредиторам;

-

Стр. 1550 — номер строки бухгалтерского баланса по прочим краткосрочным обязательствам.

Нормальным считается значение коэффициента не менее 0,2, то есть нахождение его в пределах от 0,2 до 0,5.

Это означает, что от 0,2 до 0,5 краткосрочных долгов компания способна погасить в кратчайшие сроки по первому требованию кредиторов.

Соответственно, более высокое значение показателя свидетельствует о более высокой платежеспособности.

Превышение величины 0,5 указывает на неоправданные задержки в использовании высоколиквидных активов.

Показатели рентабельности

Коэффициенты рентабельности предприятия отражают степень прибыльности по различным видам активам и эффективности использования материальных, трудовых и денежных и др. ресурсов.

Они рассчитываются как отношение чистой прибыли к сумме активов или потокам, за счет которых она была получена.

Для этого используются данные бухгалтерской отчетности (Форма № 1 и № 2).

Чем выше значения, тем эффективнее задействованы анализируемые ресурсы предприятия.

В показателях рентабельности заинтересованы собственники и акционеры.

Коэффициенты рентабельности играют важную роль в разработке инвестиционной, кадровой, и маркетинговой стратегий компании.

Рентабельность оборотных средств

Рентабельность оборотных средств отражает эффективность их применения в процессе изготовления продукции.

Рентабельность оборотных средств будет тем больше, чем меньше ресурсов потратит компания для увеличения прибыли.

Формула рентабельности оборотных средств:

Рентабельность оборотных средств = Чистая прибыль/оборотные средства

Если использовать строки бухгалтерской отчетности, то:

Рентабельность оборотных средств = стр. 2400/стр. 1200

где:

Стр. 2400 -строка отчета о финансовых результатах (чистая прибыль компании);

Стр. 1200 — строка бухгалтерского баланса (стоимость оборотных средств).

Чем выше полученный показатель, тем эффективнее используется собственный оборотный капитал.

Нормативное значение рентабельности оборотных средств более 1.

Коэффициент рентабельности оборотных средств с итогом больше единицы означает эффективное использование оборотных средств и свидетельствует о получении прибыли предприятием.

Отрицательный результат демонстрирует неправильную организацию производства.

Рентабельность продаж

Рентабельность продаж показывает, прибыльная или убыточная деятельность предприятия.

Коэффициент рентабельности, продаж определяет долю прибыли в каждом заработанном рубле и рассчитывается как отношение чистой прибыли (прибыли после налогообложения) за определённый период к выраженному в денежных средствах объёму продаж за тот же период.

Формула коэффициента рентабельности продаж:

Рентабельность продаж = Чистая прибыль /Выручка х 100%

Для расчета рентабельности продаж используется информация из отчета о финансовых результатах (форма № 2):

Рентабельность продаж по валовой прибыли = строка 2100 / строка 2110 × 100

Рентабельность продаж по операционной прибыли = (строка 2300 строка 2330) / строка 2110 × 100

Рентабельность продаж по чистой прибыли = строка 2400 / строка 2110 × 100

Специальных нормативов для рентабельности продаж нет.

Рассчитываются среднестатистические значения рентабельности по отраслям.

Для каждого вида деятельности нормальным считается свой коэффициент.

В целом коэффициент в пределах от 1 до 5% говорит о том, что предприятие низкорентабельно, от 5 до 20% — среднерентабельно, от 20 до 30% — высокорентабельно.

Коэффициент свыше 30% говорит о сверхрентабельности.

Рентабельность активов

Рентабельность активов показывает способность активов компании приносить прибыль и является индикатором эффективности и доходности деятельности компании.

Коэффициент рентабельности активов рассчитается как отношение прибыли к средней стоимости активов предприятия и отражает величину чистой прибыли с каждого рубля вложенного в активы организации.

Для этого показатель из формы № 2 «Отчет о финансовых результатах» делится на среднее значение показателя из формы № 1 «Бухгалтерский баланс».

Рентабельность активов, как и рентабельность собственного капитала, можно рассматривать в качестве одного из показателей рентабельности инвестиций.

Формула коэффициента рентабельности активов:

Рентабельности активов = прибыль за период / средняя величина активов за период х 100%

Показатели прибыли для числителя формулы рентабельности активов нужно взять из отчета о финансовых результатах:

прибыль от продаж — из строки 2200;

чистую прибыль — из строки 2400.

В знаменатель формулы надо поставить среднее значение стоимости оборотных активов.

Если считается рентабельность всех активов, то берется сальдо баланса (строка 1600).

Если считается рентабельность оборотных активов, то берется итог раздела II актива баланса (строка 1200).

Если интересует их отдельный вид — информацию из соответствующей строки второго раздела.

При расчете рентабельности внеоборотных активов в знаменателе нужно отразить итог по разделу I — строку 1100. Тогда мы получим рентабельность всех имеющихся внеоборотных активов.

При необходимости можно проанализировать прибыльность активов отдельного вида, например основных средств или группы внеобротных активов (материальные, нематериальные, финансовые).

В этом случае в формулу подставляют данные по строкам, в которых отражено соответствующее имущество.

Чем выше показатель, тем более эффективным является весь процесс управления, так как показатель рентабельности активов формируется под влиянием всей деятельности компании.

Для финансовой организации нормальным считается показатель, равный 10% и более, для производственной компании — 15-20%, для торговой фирмы — 15-40%.

Рентабельность собственного капитала

Рентабельность собственного капитала показывает, насколько эффективно были использованы инвестиции собственника бизнеса, инвестора в данное предприятие.

Другими словами, сколько копеек дохода приносит предприятию каждый рубль его собственного капитала.

Рентабельность собственного капитала рассчитывается как частное от деления чистой прибыли, полученной за период, на собственный капитал организации.

Формула коэффициента рентабельности собственного капитала:

Рентабельность собственного капитала = Чистая прибыль/ Собственный капитал х 100%

Чистая прибыль организации берется по данным «Отчета о финансовых результатах», собственный капитал — по данным пассива бухгалтерского баланса.

Рентабельность собственного капитала по балансу:

Рентабельность собственного капитала = стр. 2400/ стр. 1300 × 100.

где:

Стр. 2400 -строка отчета о финансовых результатах (чистая прибыль компании);

Стр. 1300 — строка бухгалтерского баланса (итоговая строка раздела III «Капитал и резервы»).

Чем выше рентабельность собственного капитала, тем лучше.

Нормальным считается значение коэффициента от 10 до 12%, которые характерны для бизнеса в развитых странах.

Если инфляция в государстве велика, то соответственно растет и рентабельность капитала. Для российской экономики считается нормой 20-процентное значение.

Логичным является сравнение значения рентабельности собственного капитала конкретного предприятия с рентабельностью вложений в ценные бумаги (облигации, акции крупных компаний и пр.) или депозиты.

На чтение 3 мин Просмотров 87.9к.

Рассмотрим коэффициент абсолютной ликвидности, формулу и пример расчета по отечественной и зарубежной отчетности.

Содержание

- Коэффициент абсолютной ликвидности. Экономический смысл

- Формула расчета коэффициента абсолютной ликвидности по балансу (строки)

- Видео-урок: «Пример расчета коэффициентов ликвидности»

- Коэффициент абсолютной ликвидности. Норматив

- Пример расчета коэффициента абсолютной ликвидности по балансу

Коэффициент абсолютной ликвидности. Экономический смысл

Коэффициент абсолютной ликвидности (англ. Cash ratio) – показывает способность предприятия расплачиваться по своим обязательствам с помощью наиболее ликвидных активов. Другими словами абсолютная ликвидность характеризует краткосрочную платежеспособность предприятия. Данный коэффициент представляет собой отношение денежных средств (как самых ликвидных активов предприятия) к текущим обязательствам.

Каждый показатель ликвидности имеет различные задачи применения. Так коэффициент текущей ликвидности используется инвесторами, коэффициент быстрой ликвидности кредиторами, коэффициент абсолютной ликвидности поставщиками. То есть он используется для оценки возможности предприятия расплатиться с контрагентами-поставщиками денежными средствами.

Формула расчета коэффициента абсолютной ликвидности по балансу (строки)

где: А1 = Высоколиквидные активы (стр. 1250) П1 = Самые срочные обязательства (стр.1520) П2 = Среднесрочные обязательства (стр.1510) Показатель рассчитывается по бухгалтерскому балансу и формула расчета коэффициента абсолютной ликвидности представляет собой отношение денежных средств и текущих обязательств предприятия:

где: А1 = Высоколиквидные активы (стр. 1250) П1 = Самые срочные обязательства (стр.1520) П2 = Среднесрочные обязательства (стр.1510) Показатель рассчитывается по бухгалтерскому балансу и формула расчета коэффициента абсолютной ликвидности представляет собой отношение денежных средств и текущих обязательств предприятия:

Видео-урок: «Пример расчета коэффициентов ликвидности»

Коэффициент абсолютной ликвидности. Норматив

Нормативное значение для коэффициента абсолютной ликвидности Кабс >0,2. Чем больше значения показателя, тем выше ликвидность предприятия. Тем не менее, при высоких значениях данного показателя можно сделать вывод о нерациональном использовании денежных средств, т.к. у предприятия накопилась большой объем денежных средств не участвующих в производственно-экономическом процессе. Экономисты для выделяют оптимальный диапазон показателя 0,2 – 0,5. Значение «0.2» говорит о том, что для поддержания нормального уровня ликвидности предприятия величина денежных средств должна покрывать 20% от его обязательств. Другими словами минимум 20% от своих долгов предприятие должно покрывать деньгами. Коэффициент абсолютной ликвидности. Пример расчета по МСФО

Рассмотрим пример расчета коэффициента абсолютной ликвидности для ООО КБ «ВНЕШФИНБАНК». По закону все банки должны предоставлять свою финансовую отчетность по стандартам МСФО, что облегчает расчет показателей для финансовых структур. На рисунке ниже показан баланс банки и строки необходимые для расчета коэффициента.

В результате показатель на 2010 и 2011 года равнялся: Cash Ratio 2010 = 38919/113644=0,34 Cash Ratio 2011 = 58125/244240=0,23 Как видно коэффициент абсолютной ликвидности банка снизился с 0,34 до границы нормативного значения и стал равняться в 2011 году – 0,23.

Пример расчета коэффициента абсолютной ликвидности по балансу

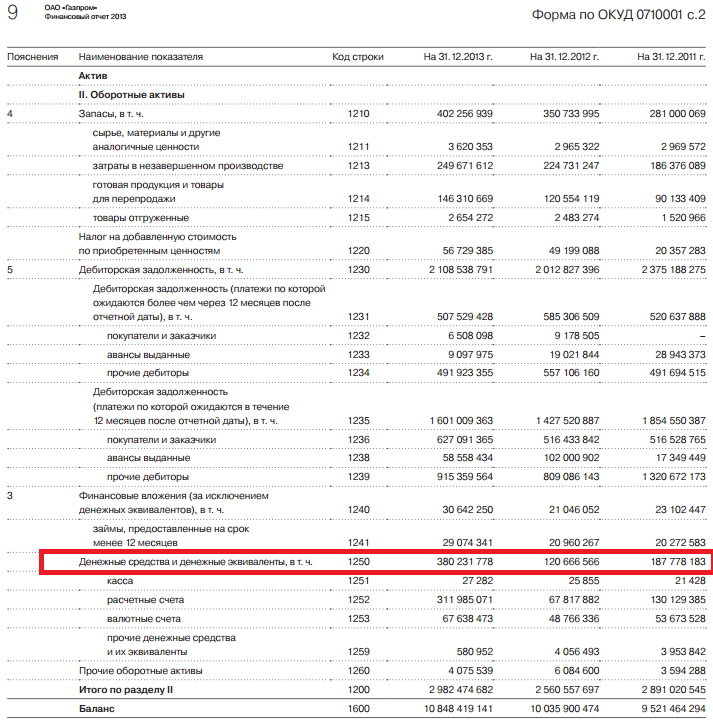

Для примера рассмотрим расчет коэффициента для предприятия ОАО «Газпром». Бухгалтерский отчет компании можно получить с официального сайта.

Коэффициент абсолютной ликвидности 2011 = 187779183/933228469 = 0,20 Коэффициент абсолютной ликвидности 2012 = 120666566/1039737834 = 0,11 Коэффициент абсолютной ликвидности 2013 = 380231778/1212056210 = 0,31 Абсолютная ликвидность предприятия находится выше нормативного значения, проблемы с краткосрочной платежеспособностью предприятие испытывало в 2012, когда коэффициент был равен 0,11.

Резюме

Помимо коэффициента абсолютной ликвидности на практике используются и другие разновидности показателей ликвидности: коэффициент текущей ликвидности, коэффициент быстрой ликвидности и коэффициент общей ликвидности. Так более подробно про коэффициент текущей ликвидности и его использования на практике читайте в статье → «Коэффициент текущей ликвидности предприятия и отрасли (Current Ratio). Формула расчета. Норматив«.

Автор: Жданов Василий Юрьевич, к.э.н.