Любая коммерческая организация работает ради получения прибыли. Она помогает не только зарабатывать предпринимателю, но также является неотъемлемой частью развития и расширения компании. Для оценки эффективности ее работы используют различные финансовые показатели, одним из ключевых является чистая прибыль.

Руководитель бизнеса должен знать, что такое чистая прибыль компании, как правильно ее определить и как влиять на показатель. Подробнее обо всем этом мы расскажем далее в статье.

Что такое чистая прибыль

Чистая прибыль – это вырученные в результате коммерческо-хозяйственной деятельности деньги, которые остаются на счету компании по итогам всех затрат, уплаты долговых обязательств и налогов.

Это важнейший показатель работы предприятия. В зависимости от размера чистой прибыли, фирма может рассчитывать на привлечение инвесторов, получение кредитов. Вырученные деньги можно направить на расширение бизнеса, освоение новых рынков, внедрение инновационных технологий, обслуживание и модернизацию производства, привлечение в проекты ценных специалистов.

Чистая прибыль – это те деньги, которые принадлежат компании и которыми предприниматель может распоряжаться по своему усмотрению.

Цель расчета и определения чистой прибыли

На предприятии чистую прибыль рассчитывают прежде всего для оценки перспектив компании в отношении ее развития и роста. Если фирма работает со стабильно высоким показателем, о ней можно говорить как о платежеспособной организации. Такому бизнесу банки охотнее предоставляют кредиты, ему легче налаживать связи с партнерами. У акционерных обществ повышается стоимость акций и дивиденды по ним.

Сама по себе чистая прибыль выполняет в компании одновременно целый ряд функций:

- оценочную или контрольную – по ней можно определять рентабельность организации;

- капиталообразующую – вырученные деньги пополняют капитал, фирма может снизить потребность в займах и сторонних инвестициях;

- компенсационно-гарантийную – предприятие создает свои резервы и фонды, благодаря которым может надежно работать;

- стимулирующую – увеличение показателя мотивирует повышать рациональность распределения и использования ресурсов, минимизировать затраты;

- имиджевую – чистую прибыль компании оценивают сторонние эксперты с точки зрения привлекательности в качестве объекта инвестиций;

- инновационную – имея в распоряжении свободные денежные ресурсы на счету, компания может совершенствовать производственный фонд, улучшать кадровый состав, повышать зарплату сотрудникам, внедрять новые сервисы и технологии.

Но расчетный размер чистой прибыли важен не только для самого предприятия. Далее в статье рассмотрим, кто еще и для чего учитывает этот показатель.

|

Кто |

Для чего |

|

Владелец бизнеса или акционер |

Оценивает, насколько эффективно работает компания. |

|

Инвестор |

Оценивает перспективы возврата вложенных средств и возможность получить выгоду. |

|

Кредитор |

Определяет способность бизнеса к своевременному возврату кредита. |

|

Контрагент |

Оценивает надежность компании. |

|

Управляющий персонал |

Анализирует эффективность стратегии. |

Соотношение чистой прибыли с другими показателями

Чистая прибыль – ключевой, но не единственный индикатор эффективности бизнеса. На ее основе можно вычислить и другие показатели:

- чистые активы – демонстрируют стабильность и платежеспособность организации за месяц, год или другой отрезок времени;

- выручка без НДС – показывает, насколько результативна производственно-реализационная деятельность.

Данные показатели тесно связаны, это значит, что при анализе финансовой составляющей компании их необходимо использовать вместе.

Составляющие чистой прибыли

Заработок предприятия – это еще не чистая прибыль. Компания получает операционную, валовую, финансовую прибыль, платит налоги. С учетом этого изменяется величина чистой прибыли, но каждый показатель является отдельной составляющей.

Валовая прибыль – получаемый бизнесом доход после вычета всех расходов на производство и продажу товаров или услуг.

ВП = Выручка – Себестоимость

Операционная прибыль – прибыль, которая включает все доходы и расходы на операционную деятельность. Доходами здесь могут быть полученные с контрагентов штрафы, возмещенные страховки и т. д., расход – деньги, потраченные на сбыт продукции, маркетинг, рекламу.

ОП = Операционные доходы – Операционные расходы

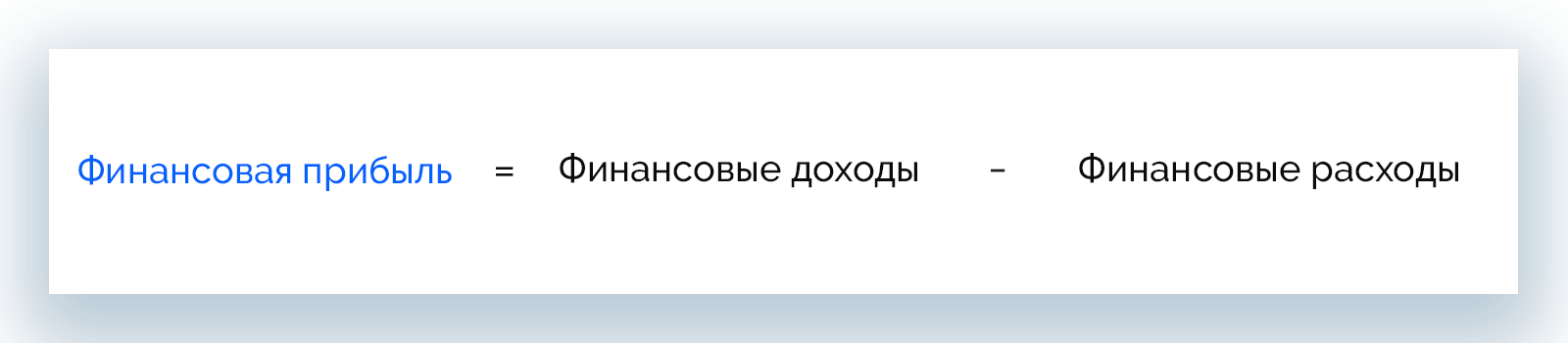

Финансовая прибыль – разница между доходами и расходом средств на обработку и осуществление финансовых операций. В данном случае доходами могут считаться проценты, полученные от любой инвестиционной деятельности, расход – уплаченные проценты по займам.

ФП = Финансовые доходы – Финансовые расходы

Налоги – обязательные платежи, которые предприятия отчисляют в государственный бюджет со своих доходов.

Фирма может повысить доходы путем продажи неиспользуемых чистых активов, сдачи в аренду оборудования или помещений. Однако сопутствующий рост расходов может нивелировать рост доходов и привести к тому, что компания отработает период себе в убыток.

Увеличение доходов еще не свидетельствует о повышении чистой прибыли. Уровень последней может снижаться на фоне визуального улучшения финансовой ситуации в бизнесе.

Как рассчитать чистую прибыль

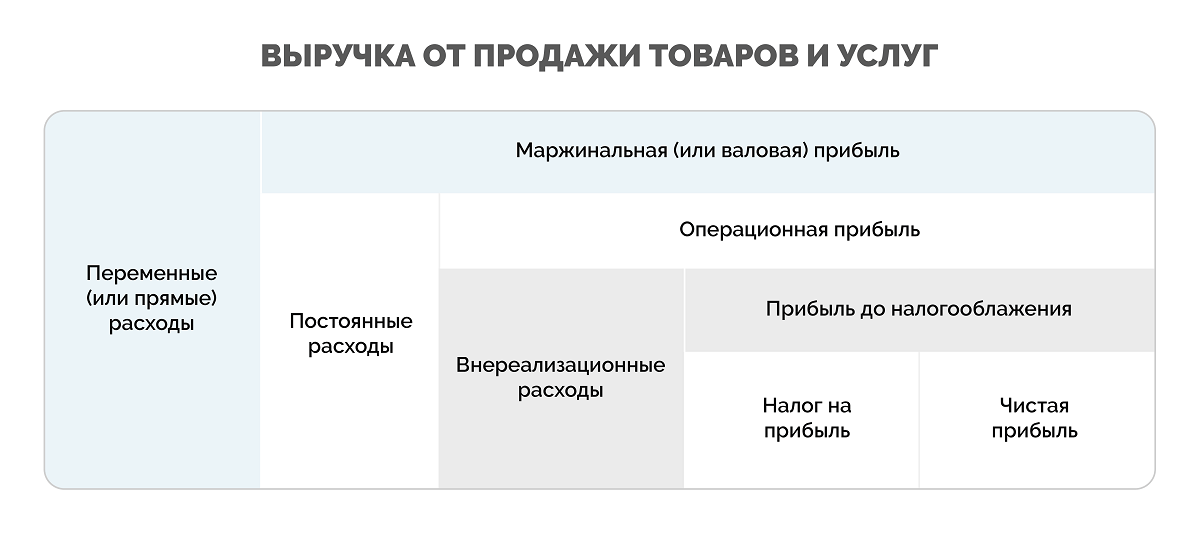

Чтобы понять, как считать чистую прибыль, нужно разобраться, как она образуется. Ведь это лишь часть выручки, наряду с которой есть также балансовая, операционная и маржинальная прибыль. Некоторые компании также рассчитывают показатель EBITDA. Разницу между ними удобно рассматривать с помощью представленной ниже в статье схемы.

На схеме видно, что чистую прибыль можно определить как разницу между выручкой предприятия и всеми обязательными платежами, включая налоги. К обязательным расходам относятся:

- Переменные – полностью определяются объемами производственной деятельности предприятия. Например, оплата сырья, комплектующих, материалов, энергоресурсов, работы сотрудников и услуг подрядчиков и пр.

- Постоянные – обеспечивают работу компании в целом: оплата коммунальных услуг, аренды, зарплата управляющего и незадействованного в производстве персонала, амортизация.

- Внереализационные – это деньги, которые напрямую не направляются на производство и реализацию продукции, но нужны для ведения бизнеса: оплата штрафов, кредитных обязательств, судебных издержек.

- Налог на прибыль – это разница между доходами и расходами, умноженная на установленную налоговую ставку (обычно 20%).

Формула чистой прибыли

Чистую прибыль можно посчитать по-разному. Рассмотрим в статье как можно больше возможных способов расчета.

С учетом приведенной выше схемы можно написать следующую формулу расчета чистой прибыли:

Чистая прибыль = Выручка – Переменные расходы – Постоянные расходы – Внереализационные расходы – Налог на прибыль

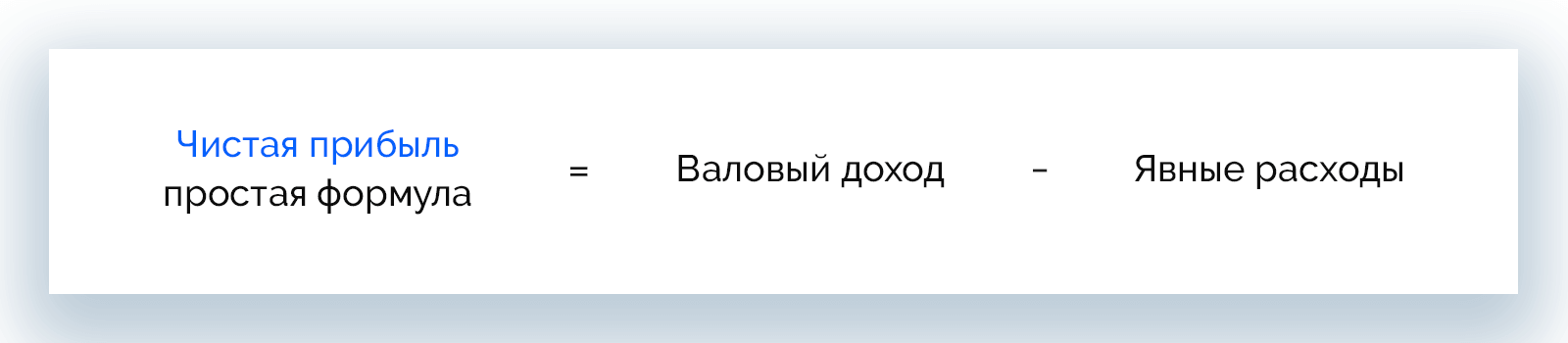

Еще одна простая формула:

Чистая прибыль = Валовый доход – Явные расходы, в т. ч. долговые и налоговые обязательства

Пример. Домашний кондитер продает пирожные по 50 р., себестоимость одного пирожного – 25 р., при этом тратится на его производство и продажу 8 р. Всего за год кондитер продает 10 000 пирожных.

Расходы при продаже 1 пирожного = 25 + 8 = 33 р.

ЧП от продажи 1 пирожного = 50 – 33 = 17 р.

ЧП за год = 17 * 10 000 = 170 000 р.

Существуют и другие способы вычисления чистой прибыли:

- ЧП = Общая прибыль – Налоги

- ЧП = Выручка – Налоги – Расходы – Себестоимость

- ЧП = Прибыль до вычета налогов – Налоги

- ЧП от продаж = Валовая прибыль – Сумма расходов на коммерческую деятельность – Управленческие затраты на реализацию

- ЧП = (Выручка + Прочие доходы) – (Основные расходы + Прочие расходы + Амортизация + Проценты по кредитам + Налог на прибыль)

- ЧП = Финансовая прибыль + Операционная прибыль + Валовая прибыль – Налоги

- ЧП = Совокупные доходы – Совокупные расходы – Налоги из прибыли

- ЧП = Операционная прибыль от продаж + Прибыль от прочих операций – Налоги

- ЧП = Нераспределенная прибыль на день расчета – Нераспределенная прибыль на предыдущую дату + Дивиденды

Формула расчета чистой прибыли по бухгалтерскому балансу

Формула по данным бухгалтерской отчетности имеет следующий вид:

ЧП (строка 2400) = 2110 – 2120 – 2210 – 2220 + 2340 – 2350 – 2410

Данные берутся из бухгалтерского баланса, а значения в формуле соответствуют номерам строк в нем:

- 2110 – выручка;

- 2120 – себестоимость продаж;

- 2210 – коммерческие расходы;

- 2220 – управленческие расходы;

- 2340 – прочие доходы;

- 2350 – прочие расходы;

- 2410 – текущий налог на прибыль.

Способ расчета по бухгалтерскому балансу дает объективный результат в периодах, когда прибыль не распределялась между учредителями и не использовалась для других нужд.

Примеры расчета чистой прибыли

Рассмотрим, как рассчитывать чистую прибыль на примере разных ситуаций.

Пример 1. ООО «Альфа»

Компания производит мебельные щиты и заработала за отчетный год 800 тыс. рублей. Себестоимость продукции составила 500 тыс. рублей. Расход за весь период – 100 тыс. рублей. Фирма также продала незадействованное в производстве оборудование на сумму 50 тыс. рублей.

Для расчета чистой прибыли нужно узнать ее совокупный доход за период:

800 000 + 50 000 = 850 000 р.

Теперь вычислим издержки:

500 000 + 100 000 = 600 000 р.

Осталось получить общую прибыль, для этого из совокупного дохода нужно вычесть издержки:

850 000 – 600 000 = 250 000 р.

Компания также платит налог на прибыль с коэффициентом 20%, он составит:

250 000 * 20% = 50 000 р.

Теперь можно делать расчет чистой прибыли ООО «Альфа» за отчетный год.

ЧП = 250 000 – 50 000 = 200 000 р.

Пример 2. Магазин «Фаворит» – расчет по балансу

Бухгалтерский баланс магазина за первые 3 месяца (с января по март) содержит следующие данные:

|

Строка |

Показатель |

Сумма, тыс. р. |

|

2110 |

Выручка |

450 |

|

2120 |

Себестоимость продаж |

200 |

|

2210 |

Коммерческие расходы |

60 |

|

2220 |

Управленческие расходы |

70 |

|

2340 |

Прочие доходы |

10 |

|

2350 |

Прочие расходы |

5 |

|

2410 |

Налог на прибыль |

41,3 |

По данным документа, чистая прибыль составит:

ЧП = 450 000 + 10 000 – 200 000 – 60 000 – 70 000 – 5 000 – 41 300 = 83 700 р.

Пример 3. Индивидуальный предприниматель

ИП Родионов И. А. изготавливает на заказ деревянные изделия ручной работы и работает по упрощенной системе налогообложения (15%). Сотрудников в штате нет. По итогам 2021 года ИП отработал со следующими результатами:

- выручка – 1,2 млн р.;

- расходы на закупку сырья и комплектующих – 500 тыс. р.;

- расходы на реализацию и доставку – 70 тыс. р.

Упрощенная система налогообложения предполагает такие взносы:

- ПФР – 20,7 тыс. р.;

- ФСС – 20 тыс. р.

Рассчитаем, какую сумму ИП платит в фонды РФ:

20 700 + 20 000 = 40 700 р.

Так, предприниматель получит чистую прибыль за год в размере:

ЧП = 1 200 000 – 500 000 – 70 000 – 40 700 = 589 300 р.

Пример 4. ООО «Гамма»

Компания работает по основной системе налогообложения (20%) и имеет в штате 1 сотрудника с зарплатой 50 000 р. до вычета налогов. За 4-й квартал 2021 года объем валовой прибыли составил 2,8 млн р., включая НДС 18% (504 000 р.). Сумма производственных расходов за период составляет 1,6 млн р., в т. ч. НДС 18% (288 000 р.). Издержки на реализацию и логистику – 200 000 р, в т. ч. НДС 18% (36 000 р.).

Рассчитаем итоговое значение НДС:

НДС = 504 000 – 288 000 – 36 000 = 180 000 р.

Взносы в фонды за штатного сотрудника и НДФЛ составят:

Взносы и НДФЛ = 50 000 * 0,13 + 8 800 + 50 000 * 0,052 + 50 000 * 0,029 = 19 350 р.

Теперь можно найти прибыль до налогообложения. Для этого все значения берем за вычетом НДС.

ПдН = 2 296 000 – 1 312 000 – 164 000 = 820 000 р.

Чистая прибыль за 4-й квартал составит:

ЧП = 820 000 – 820 000 * 20% – 19 350 = 636 650 р.

Пример 5. ООО «Шурвуд»

За 2021 год фирма продала продукции на сумму 1,6 млн р. себестоимостью 700 тыс. р. Потрачено в этот период 400 тыс. р., сторонние доходы от инвестиций – не меньше 250 тыс. р. Также за сдачу в аренду помещения в Москве компания получила за год 500 тыс. р.

Прежде всего рассчитаем валовую прибыль:

ВП = 1 600 000 – 700 000 = 900 000 р.

Размер операционной прибыли составит:

ОП = 500 000 – 400 000 = 100 000 р.

Вычислим сумму персональных налоговых отчислений:

Налоги = (900 000 + 250 000) * 20% = 230 000 р.

Теперь можно рассчитать размер чистой прибыли.

ЧП = 900 000 + 250 000 – 230 000 = 920 000 р.

Пример 6. Школа изобразительного искусства

В последнем отчетном периоде валовая выручка предприятия составила 300 000 р. За это время школа успешно провела 3 выездных мастер-класса на природе, за которые получила дополнительно 60 000 р. Все расходы (зарплаты сотрудникам, коммунальные платежи, аренда помещения, закупка красок и полотен, транспорт) составили 180 000 р.

Рассчитаем суммарную выручку за отчетный период:

300 000 + 60 000 = 360 000 р.

Чистая прибыль составит:

ЧП = 360 000 – 180 000 = 180 000 р.

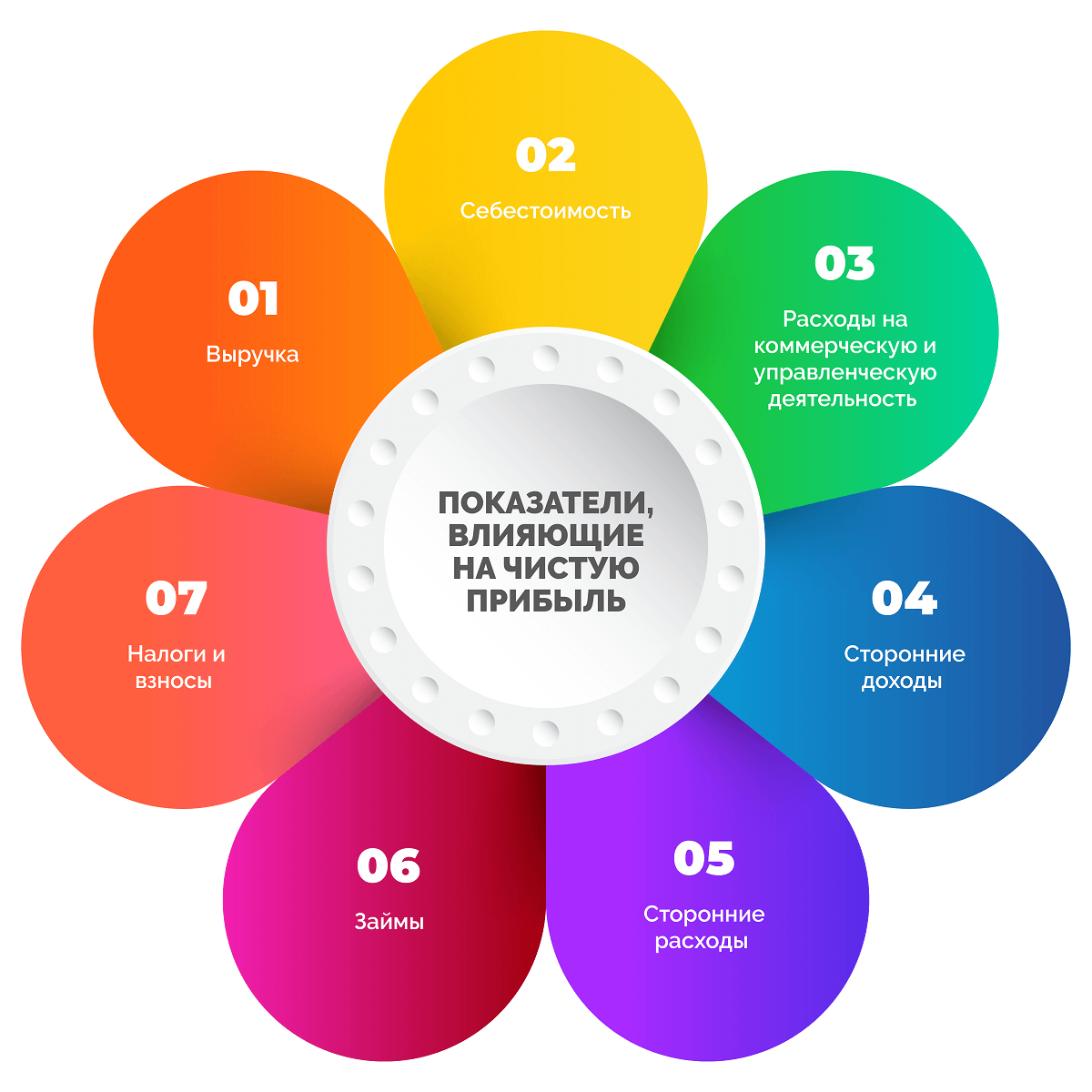

Показатели, влияющие на чистую прибыль

Чистая прибыль складывается из множества финансовых показателей, что видно из различных формул расчета. При этом каждый из составляющих параметров также является многокомпонентным. Выделим основные показатели, от которых зависит чистая прибыль компаний.

- Выручка – может быть единой или составной (выручка нескольких подразделений одного предприятия).

- Себестоимость – будучи слишком высокой (превышает выручку или равна ей), в некоторых случаях приводит к снижению чистой прибыли.

- Расходы на коммерческую деятельность и управление – предсказуемы, с учетом их роста чистая прибыль сокращается.

- Сторонние доходы (например, сдача в аренду помещений, оборудования, продажа неиспользуемых активов) – при их наличии на деле чистая прибыль может быть высокой даже с нулевым или убыточными продажами.

- Сторонние расходы (например, благотворительность) – требуют постоянного контроля, т. к. их рост отрицательно сказывается на чистой прибыли.

- Займы – проценты по кредитам могут сильно урезать чистую прибыль, более того, может оказаться так, что из-за процентов фирма отработает период бесплатно (точка безубыточности), в минус или вовсе окажется на грани банкротства.

- Налоги и взносы – совмещая несколько платежей в государственную казну и фонды с учетом своего вида деятельности, можно сэкономить средства, это увеличивает чистую прибыль компании.

Методы анализа чистой прибыли

Существует два способа, которые позволяют эффективно и быстро анализировать связи между показателями, влияющими на чистую прибыль: факторный и статистический. Рассмотрим в статье, что подразумевает каждый из них.

Факторный метод

Проводится поиск внутренних и внешних причин изменения чистой прибыли, а также оценка степени их влияния.

К внутренним факторам относится изменение:

- стоимости аренды;

- числа сотрудников;

- объемов производства;

- ассортимента товаров;

- цен на продукты;

- размера налоговых обязательств.

Внешние факторы – это:

- политические и экономические факторы;

- изменения в законодательстве;

- инфляция;

- структура спроса на товары;

- конкуренция;

- стоимость сырья, энергоресурсов;

- стоимость транспортных услуг;

- изменение условий сотрудничества с поставщиками;

- природные условия, сезонность.

На размер чистой прибыли в большей степени влияют:

- цена продукта;

- себестоимость товара;

- выручка;

- расходы на коммерческую и управленческую деятельность.

При анализе отслеживают изменение разных факторов за несколько периодов (оптимально брать данные за 3 года и более). Для этого:

- Выделяют главные для бизнеса факторы.

- Группируют и систематизируют их.

- Строят новые модели взаимосвязей.

- Разбираются с влиянием каждого фактора.

Подобная оценка позволяет понять влияние определенных показателей на размер чистой прибыли компании.

Статистический метод

Этот способ предполагает применение различных методов прогнозирования на основе данных статистики: линейной регрессии, логарифмической, экспоненциальной, нейронные сети. Оптимально анализировать показатели за длительный промежуток времени (5-10 лет), это поможет получить более точные результаты.

Статистический анализ дает возможность:

- оценить исходный объем и структуру прибыли;

- разобраться, куда расходуются деньги компании;

- понять, как меняется прибыль;

- изучить финансовые отношения;

- понять, насколько компания стабильна в финансовом плане;

- проанализировать структуру и отследить изменение суммарного БП;

- провести индексный анализ влияния отдельных факторов на чистую прибыль.

Как распределяется чистая прибыль

Чистая прибыль стоит в основе роста и развития компании. Чем больше этот показатель, тем выше рентабельность и платежеспособность, больше возможностей для сотрудничества с контрагентами, кредитования, тем привлекательнее фирма для инвесторов и иных партнеров. Полученные средства распределяются по нескольким основным направлениям.

- Дивиденды держателям ценных бумаг и акций компании. Выплаты проводятся в денежном эквиваленте, в виде акций или активов.

- Расширение собственного производства. Это может быть покупка оборудования, инструментов или ПО, создание сайта, запуск новой линейки товаров и т. д.

- Инвестирование в развитие других компаний с целью получения дополнительного дохода в будущем. При этом вложения могут как приносить хорошую прибыль долгое время, так и не окупиться вовсе.

- Погашение прошлых убытков. Это может быть компенсация неустоек и остатков долгов за прошедшие периоды.

- Премирование сотрудников. Осуществляется по желанию руководства предприятия, хотя права работников на премии закреплены трудовым законодательством.

- Благотворительная деятельность. Невозвратные взносы в различные фонды помощи.

- Пополнение резервного фонда или его создание. Денежную подушку желательно иметь каждому предприятию, но не у всех на это есть лишние средства.

Резервный фонд в размере 5% и более от уставного капитала – обязательное требование для акционерных обществ.

Способы увеличения чистой прибыли

- Повышение качества продукта. Продукты, которые максимально удовлетворяют запросам покупателей всегда пользуются повышенным спросом. Если рентабельность продаж недостаточно высокая, самое первое, над чем нужно поработать, – качество товаров или услуг.

- Расширение и модернизация производственных мощностей. Внедрять инновационные решения, новые технологии всегда дорого, но это может помочь сэкономить ресурсы, повысить продуктивность и в несколько раз сократить суммы по расходам на производство товаров.

- Оптимизация маркетинговой стратегии. Политика компании в плане продвижения продукта должна основываться на исследованиях потребностей целевой аудитории и самого рынка. Для этого привлекают штатных и внештатных маркетологов, и даже создают целые отделы маркетинга.

- Сокращение расходов на выпуск продукции. Снижение себестоимости товаров априори влечет рост чистой прибыли бизнеса. Для этого можно подыскать контрагентов с более выгодными условиями сотрудничества, но нужно следить за сохранением качества продукта.

- Мотивация сотрудников. Именно поощрение персонала стимулирует выполнение и перевыполнение плана продаж. У производственных работников повышается ответственность по отношению к своим обязанностям, они соблюдают сроки, минимизируют брак.

Часто задаваемые вопросы

Устойчивость бизнеса зависит от наличия свободных денег, которые позволяют компании заниматься основной деятельностью. Чем больше чистой прибыли получает бизнес, тем более финансово устойчивым он является.

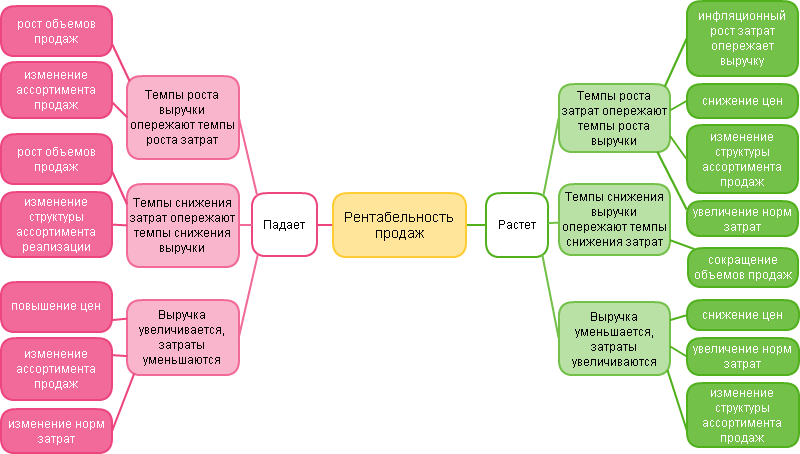

Рентабельность по чистой прибыли показывает, какую долю в общей выручке компании занимает чистый финансовый результат.

Для детализации показателя вычисляют 3 вида рентабельности:

- рентабельность активов (ЧП / Среднегодовая сумма активов * 100%);

- рентабельность ОПФ (ЧП / Средняя годовая сумма ОС * 100%);

- рентабельность продаж (ЧП / Выручка * 100%).

В чистую прибыль входит доход, полученный в отчетном периоде. Когда говорят о нераспределенной прибыли, принимают во внимание доход как за отчетный, так и за прошлые периоды.

Заключение

Чистая прибыль – это те деньги, которые остаются в компании после оплаты всех расходов, поэтому оценивать ее можно как один из важнейших показателей эффективности коммерческой деятельности. Рассчитывать это значение нужно каждому бизнесу для оценки финансового положения, построения стратегии развития, поиска и устранения слабых мест в компаниях.

Алексей Ефремов

Финансовый консультант

Все статьи автора

Нашли ошибку в тексте? Выделите нужный фрагмент и нажмите

ctrl

+

enter

Формула для расчета чистой прибыли

Формула чистого дохода используется для расчета чистого дохода Компании. Это наиболее важный показатель для Компании, аналитиков, инвесторов и акционеров Компании, поскольку он измеряет прибыль, полученную Компанией за определенный период времени.

Чистая прибыль = общие доходы — общие расходы

- Чистая прибыль или чистая прибыль рассчитывается таким образом, чтобы инвесторы могли измерить сумму, на которую общий доход превышает общие расходы компании.

- Общая выручка включает доходы от продажи товаров и услуг, процентные доходы и доходы от продажи бизнеса или другие доходы.

- Общие расходы включают стоимость проданных товаров и услуг, операционные расходы, такие как заработная плата, содержание офиса, коммунальные услуги и амортизация, а также амортизация, процентный доход. , или другие инвестиции, и это сообщается в отчете о прибылях и убытках Компании. подробнее и налоги.

Оглавление

- Формула для расчета чистой прибыли

- Примеры

- Пример №1

- Пример #2

- Калькулятор чистой прибыли

- Актуальность и использование

- Формула чистого дохода в Excel (с шаблоном Excel)

- Видео о формуле чистой прибыли

- Рекомендуемые статьи –

- Примеры

Примеры

.free_excel_div{фон:#d9d9d9;размер шрифта:16px;радиус границы:7px;позиция:относительная;margin:30px;padding:25px 25px 25px 45px}.free_excel_div:before{content:»»;фон:url(центр центр без повтора #207245;ширина:70px;высота:70px;позиция:абсолютная;верх:50%;margin-top:-35px;слева:-35px;граница:5px сплошная #fff;граница-радиус:50%} Вы можете скачать этот шаблон формулы чистого дохода Excel здесь — Формула чистого дохода Шаблон Excel

Пример №1

Компания ABC Inc. получила выручку от продажи в размере 100 000 долларов США за 2017 год. Она выплатила 20 000 долларов США в качестве заработной платы сотрудников, 50 000 долларов США за сырье и товары и 5 000 долларов США за другие расходы на содержание офиса и фабрики. Кроме того, Компания получила процентный доход в размере 3000 долларов США и уплатила 2500 долларов США в виде налогов. Какова чистая прибыль компании ABC Inc.?

Общий доход компании = доход от продажи + процентный доход

- Общий доход = 100 000 + 3 000 = 103 000

Общие расходы = заработная плата сотрудников + сырье + содержание офиса и фабрики + процентный доход + налоги.

- Итого расходы = 20000 + 50000 + 5000 + 3000 + 2500 = 80 500$

Чистый доход = общий доход – общие расходы.

- Чистая прибыль = 103000 – 80500

- Чистая прибыль = 22 500$

Пример #2

Давайте посмотрим отчет о прибылях и убытках Apple и чистую прибыль компании.

Снимки из ежегодной подачи 10-K компании в SEC приведены ниже. Расчет чистой прибыли выполняется в качестве итоговой строки. Итоговая строка. Суть относится к чистой прибыли или прибыли, которую компания получает от своих деловых операций в определенный отчетный период, который появляется в конце отчета о прибылях и убытках. Компания принимает стратегии по сокращению затрат или повышению доходов, чтобы улучшить свою прибыль. читайте больше в отчете о прибылях и убытках или отчете о прибылях и убытках. Чистая прибыль Компании выделена желтым цветом

источник: Заявки Apple SEC

Калькулятор чистой прибыли

Вы можете использовать следующий калькулятор чистой прибыли.

.cal-tbl td{ верхняя граница: 0 !важно; }.cal-tbl tr{ высота строки: 0.9em; } Только экран @media и (минимальная ширина устройства: 320 пикселей) и (максимальная ширина устройства: 480 пикселей) { .cal-tbl tr{ line-height: 1em !important; } } Общие доходы Общие расходы Формула чистого дохода

Формула чистого дохода = общие доходы – общие расходы 0 – 0 = 0

Актуальность и использование

- Чистая прибыль является наиболее важным показателем в финансовой отчетности компании. Эти отчеты, в том числе балансовый отчет, отчет о прибылях и убытках, отчет о движении денежных средств и отчет об акционерном капитале, должны быть подготовлены в соответствии с предписанными и стандартизированными стандартами бухгалтерского учета, чтобы обеспечить единообразие отчетности на всех уровнях. Подробнее.

- Число чистых доходов влияет на многие финансовые коэффициенты. Акционеры следуют этому показателю, поскольку дивиденды, выплачиваемые акционерам, зависят от чистой прибыли, которую получает Компания.

- Хотя чистая прибыль является важным показателем с точки зрения прибыли, полученной Компанией, она не является фактическими денежными средствами, заработанными Компанией. Отчет о прибылях и убытках компании включает в себя множество неденежных статей. такие затраты не оплачиваются и не оплачиваются фирмой наличными. Это связано с такими расходами, как амортизация. Подробнее, такими как износ и амортизация. Таким образом, любое изменение в чистой прибыли или финансовых коэффициентах Финансовые коэффициенты Финансовые коэффициенты являются показателями финансовых результатов компании. Существует несколько форм финансовых коэффициентов, которые отражают результаты компании, финансовые риски и операционную эффективность, такие как коэффициент ликвидности, коэффициент оборачиваемости активов, коэффициенты операционной прибыльности, коэффициенты бизнес-риска, коэффициент финансового риска, коэффициенты стабильности и т. д. читать больше, как таковые, должны быть должным образом проанализированы.

- Более низкая чистая прибыль может быть связана со многими факторами, включая плохие продажи, плохое управление, высокие расходы и т. д.

- Чистая прибыль варьируется от компании к компании и от отрасли к отрасли. Он может варьироваться в зависимости от размера компании и отрасли, в которой она работает. У некоторых компаний есть бизнес-модели с большими активами; таким образом, расходы на амортизацию будут высокими, в то время как у других могут быть легкие модели активов. Кроме того, факторы роста в отраслях, уровень долга и государственные налоги влияют на показатели чистой прибыли Компании.

Формула чистого дохода в Excel (с шаблоном Excel)

Давайте посмотрим на другой пример чистого дохода и попробуем решить его в Excel.

Компания XYZ имеет общий доход в размере 500 000 долларов США, а Себестоимость товаров, проданных КомпаниейСтоимость товаров, проданных КомпаниейСебестоимость проданных товаров (COGS) представляет собой совокупную сумму прямых затрат, понесенных в связи с проданными товарами или услугами, включая прямые расходы, такие как сырье, прямые затраты на рабочую силу и другие прямые расходы. Однако он исключает все косвенные расходы, понесенные компанией. подробнее стоит 120 000 долларов. Компания выплатила своим сотрудникам заработную плату в размере 30 000 долларов США. Кроме того, он потратил 20 000 долларов на аренду и другие коммунальные услуги. Компания записывает 15 000 долларов США в качестве амортизационных отчислений. Компания также выплачивает проценты по долгосрочному долгу в размере 10 000 долларов США и уплачивает налоги в размере 20 000 долларов США.

Чистый доход можно рассчитать, просто вычитая все расходы из дохода. Например, расчет чистой прибыли показан в приведенном ниже шаблоне.

В приведенном ниже шаблоне Excel мы использовали формулу чистого дохода для расчета чистого дохода.

Чистая прибыль компании составит –

Видео о формуле чистой прибыли

Рекомендуемые статьи –

Это было руководство по формуле чистого дохода. Здесь мы узнаем, как рассчитать чистую прибыль, используя ее формулу и несколько практических примеров. Здесь мы также предоставляем вам Калькулятор чистого дохода с загружаемым шаблоном Excel. Вы можете узнать больше о моделировании в Excel из следующих статей:

- Частичный отчет о прибылях и убыткахЧастичный отчет о прибылях и убыткахЧастичный отчет о прибылях и убытках обычно составляется компанией при наличии определенных или неопределенных изменений, влияющих на финансовые результаты компании, и сообщается только за часть отчетного периода. Обычно отчет о прибылях и убытках составляется за один месяц или за год. Тем не менее, частичный отчет о прибылях и убытках может быть подготовлен для конкретных дат, например, со 2 октября 2018 года по 29 октября 2018 года.Подробнее

- EBITDA и чистая прибыль – отличия EBITDA и чистой прибыли. Чистая прибыль – разница EBITDA относится к прибыли бизнеса, полученной в течение периода, без учета процентных расходов, налоговых расходов, амортизационных отчислений и амортизационных отчислений. Напротив, чистая прибыль относится к прибыли бизнеса, полученной в течение периода после учета всех расходов, понесенных компанией. Читать дальше

- Валовой доход против чистого доходаВаловой доход против. Чистый доходВаловой доход относится к доходу, оставшемуся после вычета стоимости проданных товаров из полученного дохода. Напротив, чистая прибыль — это сумма, оставшаяся в качестве дохода после вычета всех расходов, включая другие расходы в качестве дивидендов из валового дохода. читать дальше

- NOPAT против чистой прибылиNOPAT против. Чистая прибыль NOPAT (чистая операционная прибыль после налогообложения) представляет собой чистую прибыль бизнеса до вычета процентов, но после непосредственного вычета налога на полученный операционный доход. Чистая прибыль относится к прибыли после учета всех понесенных расходов.Подробнее

Показатель/коэффициент чистой прибыли – параметр, отражающий рентабельность продаж организации. Расчет показателя производится как отношение net profit (чистого дохода) к суммарным продажам компании. С помощью данного коэффициента можно оценить, насколько прибыльными являются продажи организации.

Показатель/коэффициент чистой прибыли: сущность, назначение

С помощью показателя чистой прибыли (рентабельности в сфере продаж) оценивается доля доходности предприятия в каждой заработанной денежной единице (рубле).

С помощью показателя чистой прибыли (рентабельности в сфере продаж) оценивается доля доходности предприятия в каждой заработанной денежной единице (рубле).

Коэффициент рентабельности (чистой прибыли) считается как отношение дохода предприятия (с учетом выплаты налогов) за фиксированный временной промежуток, к выручке (объему продаж) за этот же период.

Показатель чистой прибыли – коэффициент, по которому можно судить о ценовой политике организации, ее способностях держать расходы под контролем.

Уровень рентабельности зависит от выпускаемой продукции и выбранной стратегии, что позволяет применять коэффициент чистой прибыли для оценки работы структуры, ее эффективности.

Кроме вычисления основного параметра (коэффициента) чистой прибыли, позволяющего оценить рентабельность продаж (по-английски – Sales margin, Gross margin) есть и другие варианты. В них также применяются данные о доходах (убытках) предприятия:

– рентабельность продаж с учетом чистой прибыли (отражает прибыль на один рубль общей доходности от реализации продукции);

– рентабельность по EBIT – уровень дохода от проданного товара до момента налоговых выплат и процентов на рубль прибыли;

– доход от реализации продукции из расчета на рубль, инвестированный в производство и продажу товара (услуг или работ).

Показатель/коэффициент чистой прибыли необходим при анализе финотчетности, оценке процессов образования цены и эффективности деятельности организации.

Назначение коэффициента/показателя чистой прибыли – получение точной характеристики коммерческой и производственной работы предприятия, изучение объемов чистого дохода с рубля реализованной продукции.

Коэффициент чистой прибыли – главный показатель, по которому определяются основные аспекты работы предприятия, а именно продажа товара и процент себестоимости в продажах.

Показатель чистой прибыли зависит от нескольких факторов:

– продуктовой линейки;

– выбранной стратегии;

– уровня влияния процентных платежей на общий объем чистого дохода;

– профессионализма руководства и сотрудников.

Коэффициент чистой прибыли – параметр, позволяющий вычислить результативность работы компании за отчетный временной промежуток. Он не показывает планируемый и возможный эффект от вложений в долгосрочном периоде. При переходе предприятия на новые виды товара и более современное оборудование показатель чистой прибыли может снижаться. При правильном выборе стратегии текущие расходы предприятия окупаются и уровень рентабельности выходит на требуемый уровень.

Коэффициент/показатель чистой прибыли: варианты расчета

Коэффициент чистой прибыли может считаться в двух вариантах:

1. Как отношение общего дохода к суммарному объему реализованного товара:

Показатель чистой прибыли (рентабельность продаж) = Доход / Объем продаж

Главное условие – освобождение параметра рентабельности от косвенных налогов. Из полученной прибыли вычитаются акцизные сборы и НДС. Такой вариант – возможность рассчитать маржинальную рентабельность. При финансовом анализе в расчет не берутся расходы на рекламу, а также финансовые и административные затраты.

В зарубежных справочниках формула имеет следующий вид:

Operating Margin (маржа операционного дохода) = Operating Income (прибыль от операций) / Revenue (выручка)

2. Для приближения показателя чистой прибыли к реальному финансовому результату может применяться другая формула:

Коэффициент рентабельности в сфере продаж (чистой прибыли) = Чистый доход / Общие объемы продаж

В зарубежной литературе данная формула имеет вид:

ROS = Net Income / Sales

Параметр «Net Income» показывает, что в учет берется доход до совершения платежей акционерам и выплаты налогов.

Коэффициент чистой прибыли сопоставляется с запланированными показателями, параметрами прошлых периодов, а также с результатами других компаний. Одновременно с расчетом показателя чистого дохода вычисляется:

Коэффициент чистой прибыли сопоставляется с запланированными показателями, параметрами прошлых периодов, а также с результатами других компаний. Одновременно с расчетом показателя чистого дохода вычисляется:

– рентабельность активов – доход компании, который у нее остался после выплат, деленный на средний объем активов и умноженный на 100%;

– рентабельность производственных фондов – параметр, вычисляемый как доход, оставшийся у организации, умноженный на 100% и поделенный на среднюю цену основных фондов производственной сферы;

– рентабельность оборотных активов. Здесь доход компании, оставшийся после всех выплат, умножается на сто процентов и делится на средний параметр оборотных средств.

Также производится расчет рентабельности продукции и инвестиций.

Коэффициент/показатель чистой прибыли можно повысить несколькими путями:

– уменьшить себестоимость производимого товара;

– поднять уровень цен;

– увеличить объем выпуска более рентабельных товаров.

Для повышения прибыли от продаж компания обязана:

– следить за конъюнктурой рынка;

– вовремя корректировать цены на продукцию;

– контролировать уровень расходов на производство;

– проводить гибкую политику в области продаж и выпуска товара.

Net Income Percentage

Описание

Этот коэффициент используется для определения доли прибыли, полученной от всех операционных, финансовых и других видов деятельности, которыми предприятие занималось в течение отчетного периода.

Этот показатель наиболее часто используется в качестве ориентира для определения эффективности деятельности компании, хотя он может быть значительно искажен бухгалтерским отделом.

Формула

Разделить чистую прибыль на общую выручку. Если этот коэффициент отслеживается на линии тренда, может быть полезным исключить из расчета любые нетипичные операции, такие, как потери от стихийных бедствий, поскольку они не дают сопоставимую информацию для разных периодов времени.

Чистая прибыль /

Выручка

Пример

Франчайзинговая компания, занимающаяся салонами красоты, оплачивает приобретение основных средств, необходимых каждому франчайзи. Это включает в себя инвестиции в размере около 200 000 д.е. за оборудование салона.

Управленческая команда намерена как можно быстрее развивать бизнес, отчитываясь о здоровой прибыли. Для этого она устанавливает предельный уровень капитализации на очень низком уровне, всего в 250 д.е., чтобы почти все, что компания покупает, капитализировалось.

Поскольку компания использует десятилетний период амортизации для всех основных фондов, это приводит к признанию затрат в течение многих будущих периодов, которые обычно были бы признаны сразу, если бы использовался более высокий уровень капитализации.

Рабочие результаты для типичного франчайзингового салона приведены в таблице.

|

Финансовые результаты |

|

|

Продажи |

350,000 |

|

Заработная плата |

260,000 |

|

Материалы |

75,000 |

|

Активы < 1000 д.е. |

42,000 |

|

Чистый доход |

15,000 |

|

Коэффициент чистого дохода |

4% |

Ключевой позицией в таблице являются активы стоимостью менее 1000 д.е. Если бы компания установила более высокий лимит капитализации, эти затраты были бы признаны как расходы сразу, что привело бы к операционным убыткам в размере 27 000 д.е. на каждый салон.

В результате учетная политика компании создает ложную прибыль. В сочетании с высокой начальной стоимостью оборудования каждого магазина очевидно, что эта, казалось бы, здоровая франшиза фактически сжигает свои денежные резервы по невероятной цене.

Меры предосторожности

Показатель чистой прибыли часто соотносится с операционной деятельностью компании, хотя его можно деформировать путем включения процентных доходов и расходов (которые являются финансовыми видами деятельности).

Также можно получить положительное значение прибыли, когда компания обрабатывает крупный денежный поток, используя такие средства, как агрессивная капитализация понесенных затрат и раннее признание дохода.

Следовательно, первоначальное мнение о результатах деятельности компании при рассмотрении этого коэффициента должно быть подкреплено другими показателями для уверенности в благоприятных финансовых результатах.

Норма прибыли является одной из характеристик деловой активности компании и используется не только при прогнозных расчетах, но и для оценки целесообразности инвестиций в фирму. Рассмотрим, что собой представляет этот показатель и как рассчитывается.

Норма чистой прибыли: смысл

Норма чистой прибыли (или коэффициент чистой рентабельности) — измеряемое в процентах отношение чистой прибыли к выручке (постановление Правительства РФ от 25.06.2003 № 367). Т. е. этот показатель демонстрирует, сколько прибыли приходится на единицу (рубль) выручки. Соответственно, он служит характеристикой доходности (эффективности) осуществляемой деятельности.

Его следует отличать от иных показателей нормы прибыли (рентабельности), рассчитываемых от других баз, например, от:

- активов;

- инвестиций;

- затрат;

- персонала;

- капитала.

Далее для краткости будем называть норму чистой прибыли нормой прибыли, а иные показатели нормы прибыли — показателями рентабельности.

Норма прибыли дает возможность оценить доходность бизнеса, которая имеет место после осуществления всех связанных с ним расходов и вычета причитающихся к уплате налогов. Хорошим считается значение этого показателя в пределах от 8 до 20%. Чем он выше, тем более высокой доходностью и эффективностью характеризуется бизнес.

Реальные значения нормы прибыли в немалой степени зависят от отрасли, в которой осуществляется деятельность, и конкретных условий работы того или иного юрлица. Если имеет место убыток или нулевая прибыль, данный показатель не рассчитывается.

Норма прибыли: применение

Норму прибыли можно использовать не только для оценки величины дохода, получаемого с каждого рубля выручки, но и для иных целей, таких как:

- Регулирование цен продажи.

- Составление прогнозных расчетов.

- Оценка эффективности инвестиционных вложений в бизнес. При этом определения одной нормы прибыли для этого будет недостаточно. Понадобятся расчеты ряда других коэффициентов, в первую очередь показателей рентабельности инвестиций, капитала, активов и затрат. Норма прибыли — только одна из величин, определяемых при такой оценке. Но с ее ожидаемой величиной будут сравниваться, например, процентные ставки по инвестиционным кредитам и займам. И если эти ставки окажутся выше, чем норма прибыли, такие вложения окажутся невыгодными.

- Определение целесообразности предоставления юрлицу кредита или займа на пополнение оборотных средств. Если эти поступления целиком направляются непосредственно на вложения в себестоимость выпускаемой продукции или приобретение товаров для перепродажи, то при сохранении цен реализации норма прибыли покажет, в состоянии ли лицо будет оплачивать проценты за предоставление ему этих средств. Если норма прибыли выше, чем процентная ставка, то вероятность возврата заемных средств и процентов по нему высока. Если же имеет место обратная картина, то возврат средств может оказаться невозможным.

- Оценка инвестиционной привлекательности, ряд показателей для которой, в т. ч. величина нормы прибыли, рассчитывается за несколько лет. Хорошей характеристикой будет устойчивый рост нормы прибыли.

Таким образом, норма прибыли представляет интерес:

- для собственников;

- инвесторов;

- банков и заимодавцев;

- руководства и финансово-экономической службы самого юрлица.

Перечисленным лицам также полезно знать величину коэффициентов ликвидности, характеризующих субъекта. Читайте о них в статье «Проведение анализа коэффициентов ликвидности (нюансы)».

Формула расчета нормы прибыли

Формула расчета нормы прибыли представляет собой выраженное в процентах (путем умножения на 100) частное от деления суммы чистой прибыли на величину выручки от реализации, очищенной от налогов (НДС и акцизов), за один и тот же период.

В условных обозначениях формула имеет следующий вид:

Нп = 100 х ЧП / Выр,

где: Нп — норма прибыли;

ЧП — величина чистой прибыли;

Выр — сумма выручки без НДС и акцизов.

Данные для расчета берут из отчета о финрезультатах. Его действующая форма утверждена приказом Минфина России от 02.07.2010 № 66н. Выраженная через номера строк полной формы этого отчета (приложение 1 к приказу № 66н), вышеприведенная формула будет выглядеть так:

Нп = 100 х стр. 2400 / стр. 2110,

где: Нп — норма прибыли;

2400 — номер строки отчета о финрезультатах, в которой показана величина чистой прибыли;

2110 — номер строки отчета о финрезультатах, в которой показана сумма выручки без НДС и акцизов.

Отчет о финрезультатах может составляться по упрощенной форме (приложение 5 к приказу № 66н), в которой номера строк не указаны, но все необходимые для расчета данные присутствуют.

С наименованиями строк, содержащих эти данные, формула получится такой:

Нп = 100 х Чистая прибыль / Выручка,

где: Нп — норма прибыли.

При необходимости проанализировать рассматриваемый показатель за ряд предшествующих лет может понадобиться сделать его расчет по той форме отчета о финрезультатах, которая действовала до отчетности за 2011 год и называлась отчетом о прибылях и убытках. Это форма была утверждена приказом Минфина России от 22.07.2003 № 67н, и номера строк в ней имели другую нумерацию.

С номерами этих строк формула выглядит так:

Нп = 100 х стр. 190 / стр. 010,

где: Нп — норма прибыли;

190 — номер строки отчета о прибылях и убытках, в которой показана величина чистой прибыли;

010 — номер строки отчета о прибылях и убытках, в которой показана сумма выручки без НДС и акцизов.

О том, какие еще данные можно получить из отчета о финрезультатах, читайте в статье «Методы проведения анализа отчета о прибылях и убытках».

Расчет показателей формулы

В отчет о финрезультатах показатели, входящие в формулу нормы прибыли, попадают из данных бухучета.

Выручка, показанная по строке 2110, соответствует величине, образовавшейся по кредиту счета 90, за вычетом числящихся в дебете этого же счета налогов (НДС и акцизов).

Величина чистой прибыли может быть взята как сальдо счета 99 до реформации баланса. В отчете о финрезультатах она последовательно рассчитывается от выручки (строка 2110) путем совершения с этой суммой арифметических действий с участием данных, попавших в каждую последующую строку этого отчета с определенных счетов бухучета:

- В строку 2120 — как показанные по дебету счета 90 цифры, поступившие со счетов 20, 23, 41, 43.

- В строку 2210 — как показанные по дебету счета 90 цифры, поступившие со счета 44.

- В строку 2220 — как показанные по дебету счета 90 цифры, поступившие со счета 26.

- В строки 2310, 2320, 2340 — как равные доходам, показанным по кредиту счета 91, за вычетом НДС, если эти доходы его содержат.

- В строки 2330 и 2350 — как равные расходам, показанным по дебету счета 91, за вычетом сумм НДС, относящихся к доходам, отраженным по дебету счета 91.

- В строку 2300 — как равные сумме, списанной со счетов 90 и 91 на счет 99.

- В строку 2410 — как равные сумме налога на прибыль, начисленной по декларации и показанной в начислениях по кредиту счета 68.

- В строку 2421 — как равные разнице между ПНО и ПНА, попавшими на счет 99 со счета 68.

- В строку 2430 — как равные разнице между кредитовым и дебетовым оборотами ОНО по счету 77 (положительной величиной при преобладании кредитового оборота и отрицательной при преобладании дебетового).

- В строку 2450 — как равные разнице между дебетовым и кредитовым оборотами ОНА по счету 09 (положительной величиной при преобладании дебетового оборота и отрицательной при преобладании кредитового).

- В строку 2460 — как равные сумме иных данных (кроме вышеуказанных), присутствующих на счете 99.

Все значения в отчете о финрезультатах отражаются с учетом знака: положительные — в своих абсолютных значениях, а отрицательные — в круглых скобках. Таким образом, чтобы получить конечный результат в виде значения чистой прибыли, нужно просуммировать значения всех перечисленных строк с учетом того знака, который для них указан.

При упрощенной форме отчета определение чистой прибыли будет аналогичным и через наименования строк будет иметь следующий вид:

Выручка + обычные расходы (со знаком –) + проценты к уплате (со знаком –) + прочие доходы + прочие расходы (со знаком –) + налог на прибыль (со знаком –).

При использовании старой формы отчета о финрезультатах (отчета о прибылях и убытках, утвержденного приказом № 67н) указанные номера строк действующего отчета будут заменены следующим образом:

- 2110 на 010;

- 2120 на 020;

- 2210 на 030;

- 2220 на 040;

- 2310, 2320, 2340 на 080, 060, 090;

- 2330 и 2350 на 070 и 100;

- 2410 на 150;

- 2421 на 200;

- 2430 на 142;

- 2450 на 141;

- 2460 на дополнительно введенный в старую форму отчета номер строки.

Итоги

Норма чистой прибыли — показатель, достаточно важный для оценки инвестиционных возможностей хозсубъекта и перспектив регулирования цен продажи. Его расчет несложен, но зависит от качества данных, участвующих в расчетной процедуре.