Фактический коэффициент – использование

Cтраница 2

За перевозку грузов, не предусмотренных действующей номенклатурой и классификацией, обеспечивающих коэффициент использования грузоподъемности автомобиля ниже 0 4 при полной загрузке автомобиля по габариту ( или объему) с применением наращенных бортов, плата взимается по фактическому коэффициенту использования грузоподъемности автомобиля, При этом плата за перевозку одной тонны груза исчисляется путем деления тарифа, установленного для первого класса груза, на фактический коэффициент использования грузоподъемности.

[16]

Если линия обеспечивает работу с номинальным заданным коэффициентом использования 0 75, то такая новая техника может считаться прогрессивной, так как фактические темпы роста производительности общественного труда соответствуют плановым в течение 12 лет. Однако, если фактический коэффициент использования линии составит даже 0 6, то фактические темпы роста производительности труда резко снижаются, так как выпуск будет меньше на 20 %, а количество обслуживающего персонала в 2 с лишним раза больше, чем предполагалось. Вследствие этого сроки окупаемости капиталовложений увеличиваются в 3 раза, и ни о какой прогрессивности не может быть и речи. Если же линия ввиду низкой надежности механизмов, устройств и аппаратуры управления будет работать с коэффициентом использования ниже чем 0 6, то новая техника вообще будет убыточной и не обеспечит даже ранее достигнутого уровня производительности общественного труда. И наоборот, при высокой надежности ( г ис 0 85 – 0 9) новая техника будет заведомо прогрессивной, с минимальными сроками окупаемости.

[17]

В настоящее время не определены нормативные коэффициенты использования объема склада. Однако установлено, что если фактический коэффициент использования объема склада меньше 0 2 ( при обеспечении нормативного значения коэффициента использования складской площади), то это указывает на неправильный выбор складского и подъемно-транспортного оборудования.

[18]

Обычный разностный метод дает только превышение поступления фосфора при внесении удобрений, фактическое же поступление фосфора из удобрений могло быть и выше, и ниже этой величины, и равно ей. Применение меченого фосфора позволяет устанавливать фактические коэффициенты использования фосфорных удобрений и фактическое количество фосфора, поступившее за счет почвенных соединений.

[19]

Провозная плата за перевозку грузов автомобилями-самосвалами в карьеры и из карьеров приведена для 1-го класса груза. При перевозке грузов других классов указанная плата исчисляется делением тарифной ставки для 1 -го класса грузов на фактический коэффициент использования грузоподъемности автомобиля.

[20]

Сдельные расценки принимают на основании Единых норм времени на перевозку грузов автомобильным транспортом и сдельных расценок для оплаты труда водителей автомобилей, установленных для грузов 1-го класса на единицу измерения. При перевозке грузов, не предусмотренных действующей номенклатурой и классификацией грузов, обеспечивающих коэффициент использования грузоподъемности автомобиля ниже 0 50 при полной загрузке автомобиля по габариту ( объему), поправочный коэффициент определяется по фактическому коэффициенту использования грузоподъемности автомобиля.

[21]

На основе технологической документации для каждого группо-комплекта по всем типоразмерам материалов определяется плановый коэффициент использования материалов. Он исчисляется как отношение чистой массы конструктивного узла в целом к нормативному расходу материалов. Фактический коэффициент использования материала определяется как отношение чистой массы конструктивного узла в целом к фактической массе израсходованных материалов.

[22]

Он определяется делением чистого веса изделия на норму расхода материалов. Например, чистый вес детали ращен 3 6 килограмма, а норма расхода – 4 5 килограмма. Фактически на изготовление детали израсходовало 4 килограмма. Сравнение этих данных показывает, что фактический коэффициент использования материала выше планового. Это значит, что предприятие улучшило использование материала при изготовлении данной детали.

[23]

Страницы:

1

2

Планирование

и нормирование материальных ресурсов

сводится главным образом к организации

их экономии на предприятии. Экономия

ресурсов

– это количество сырья и материалов,

высвобожденных за счет эффективного и

рационального их использования, внедрения

достижений научно-технического прогресса

и передовых методов организации

производства и труда.

Фактическую

и плановую экономию

можно рассчитать как на единицу продукции,

так и на весь выпуск. Фактическая

экономия

представляет собой результат сопоставления

фактических отчетных данных, а плановая–

нормативных данных.

Продолжительное

эффективное использование материальных

ресурсов и энергетических ресурсов

требует организации

экономии

сырья, материалов, энергетических

ресурсов. В работе по организации и

планированию использования материальных

ресурсов важнейшее место занимает

установление

прогрессивных норм материалов и топлива.

Нормативный

расход материальных ресурсов на единицу

продукции или вид работ носит название

нормы

расхода.

Норма

расхода –это

установленные планом величины,

определяющие максимально допустимые

затраты соответствующих материальных

ресурсов на производство единицы

конкретного вида продукции.

Уровень

прогрессивных норм

должен быть выше достигнутых средних

показателей. Нормы

должны ориентировать работников

напланомерное внедрение новой техники,

отражать передовой производственный

опыт и изменяться по мере совершенствования

техники, организации производства,

роста квалификации кадров.

Наиболее

прогрессивным методом управления

технико-экономическими нормами расхода

материала и топлива является

расчетно-аналитический

метод.

Сущность

метода состоит в том, что норма

расхода материалов

состоит из 3

частей:

1)

полезное содержание материалов в готовой

продукции (чистая масса) – ЧМ;

2)

отходы,

полученные в процессе производства

(масса отходов) – Мо;

3)

потери связанные с хранением и

транспортированием материалов (масса

потерь) – Мп.

Удельный

вес каждой части характеризует структуру

нормы.

Норма

расхода(Нр)

материалов рассчитывается по формулам:

Нр

= ЧМ + Мо

+ Мп

или

Общая

потребность в основных материалах

(ОМ) определяется по формуле:

ОМ=

Нр×ВП,

где

ВП – объем выпуска изделия в натуральном

выражении.

Потребность

предприятия в материалах i-го вида (Мобщ)

определяется с учетом следующих составных

элементов:

Мобщ

i

= Мп

i

+ Мнт

i

+ Мр

i

+НПкг

i

+ Зк

i

– НПнг

i

– Зн

i

+ Мвi,

где

Мп

i

– потребность в материалах на

производственные нужды;Мнт

i

– потребность в материалах на внедрение

новой техники;Мр

i

– потребность в материалах на

ремонтно-эксплуатационные нужды; НКкг

i

, НПнг

i

– незавершенное производство на конец

и начало года; Зн

i,

Зк

i

– производственные запасы на конец и

начало года; Мв

i

– внутренние резервы.

3. Оценка эффективности использования материальных ресурсов

Для

оценки эффективности использования

материальных ресурсов применяется

система обобщающих и частных показателей.

К

обобщающим показателям относятся:

– материалоемкость

продукции (Ме);

– материалоотдача

продукции (Мо);

– коэффициент

соотношения темпов роста объема

производства и материальных затрат;

– коэффициент

материальных затрат.

Наиболее

распространенными показателями,

характеризующими использование всех

материальных ресурсов в организации,

являются материалоемкость

продукции и

обратный ему показатель –материалоотдача.

Материалоемкость

и материалоотдача

определяются по формулам:

где

МЗ – материальные затраты, р.; ТП (РП) –

товарная (реализованная) продукция, р.

Материалоотдача

характеризует отдачу от использования

материалов, то есть сколько произведено

продукции с каждого рубля потребленных

материальных ресурсов (сырья, материалов,

топлива, энергии и т.д.).

Материалоемкость

показывает, сколько материальных затрат

фактически приходится на производство

единицы продукции.

Коэффициент

соотношения темпов роста объема

производства и материальных

затратопределяется

отношением индекса валовой продукции

к индексу материальных затрат.

Коэффициент

материальных затрат(Кмз)

представляет

собой отношение фактической суммы

материальных затрат к плановой,

пересчитанной на фактический объем

выпущенной продукции.

Если

Кмзбольше

единицы, то это свидетельствует о

перерасходе материальных ресурсов.

Если

Кмзменьше

единицы, то это свидетельствует, что

материальные ресурсы использовались

более экономно.

К

частным показателям материалоемкости

продукции относятсяметаллоемкость

(Емет),

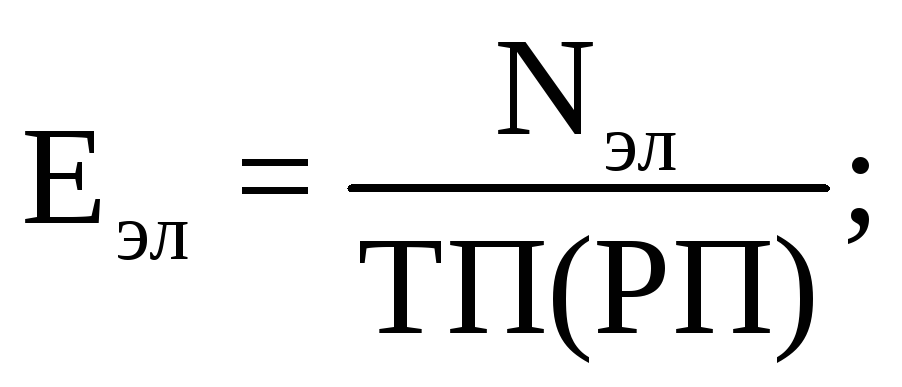

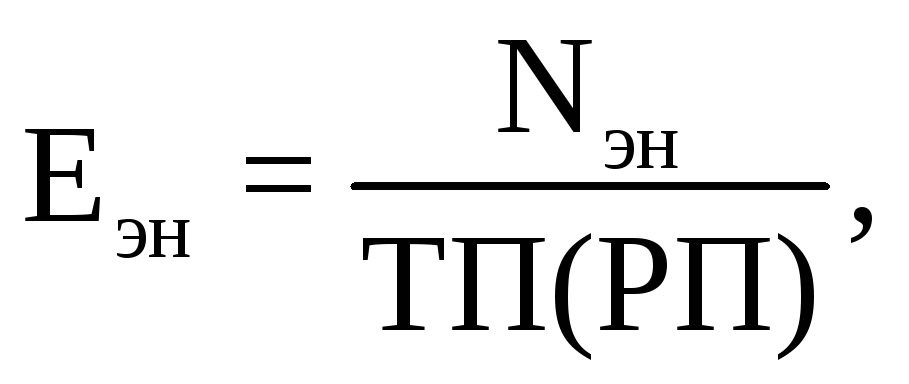

электроемкость (Еэл)

и энергоемкость (Еэн),

вычисляемые по формулам:

где

Nмет–

количество израсходованного металла;Nэл–

количество израсходованной

электроэнергии;Nэн–

количество потребленной энергии всех

видов, тонн условного топлива;ТП (РП) –

объем товарной (реализованной) продукции,

р.

К

частным показателям можно отнестии

уровень

материалоемкости отдельных изделий –

отношение стоимости всех потребленных

материалов к цене производства.

Не

менее значимыми для анализа и обоснования

резервов являютсякоэффициенты

использования,

которые характеризуют степень

использования сырья и материалов.

Коэффициент

использования материала

(Кисп.м)

определяется по формуле:

Различают

два варианта расчета коэффициента

использования:

1)

нормативный;

2)

фактический.

Нормативный

коэффициент использования

рассчитывается как отношение полезного

расхода (чистого веса) к норме расхода.

Фактический

коэффициент использования

рассчитывается как отношение полезного

расхода к фактическому расходу на данное

изделие.

Показатели,

обратные коэффициентам использования,

называются расходными

коэффициентами.

Выход

продукта

(полуфабриката) выражает

отношение количества произведенного

продукта (полуфабриката) к количеству

фактически израсходованного сырья,

(например, выход ткани из пряжи,

пиломатериалов из деловой древесины,

сахара из сахарной свеклы и т.д.).

Степень

использования полезного вещества,

содержащегося в исходном сырье в

соответствующем виде, характеризует

коэффициент

извлечения продукта из исходного

сырья.Данный

показатель определяется отношением

количества полезного вещества,

извлеченного из исходного сырья, к

общему его количеству, содержащемуся

в этом сырье.

Относительную

экономию или перерасход материалов(Эм)

определяют по формуле:

где

Рф

– фактический расход материалов;Рп

– плановый расход материалов;Вп

– план выпуска продукции;Вф

– фактический выпуск продукции.

Относительная

экономияматериальных затрат

(Эм)

определяется по формуле:

Эм

= Мб×К

– Мп,

где

Эм–

относительная экономия материальных

затрат; Мб,

Мп–

материальные затраты на общественный

продукт в базисном и планируемом годах;

К – индекс роста объема производства

общественного продукта в планируемом

году по сравнению с базисным годом.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Показатели использования производственных мощностей

Уровень использования производственных мощностей измеряется экстенсивными показателями и интенсивными показателями использования средств труда. Основными из них являются:

Коэффициент экстенсивного использования (Кэкс) – отношение фактического фонда времени Кф (фактическое количество часов работы оборудования) к плановому количеству (Кпл):

Кэкс = Кф : Кпл.

Значение коэффициента характеризует процент использования планового фонда работы оборудования за период.

Например, если рабочая смена – 8 часов, планируемое время на ремонт оборудования – 40 мин., фактическое время работы оборудования – 5 часов, то коэффициент экстенсивного использования равен:

Кэкс = 5 : (8 – (40 : 60)) = 0,68.

Плановый фонд времени работы оборудования использовался на 68%.

Значение коэффициента Кэкс зависит от режима работы предприятия или производственного участка, сменности, условий эксплуатации и обслуживания оборудования.

Коэффициент сменности оборудования (Ксм) – отношение общего количества отработанных оборудованием в течение дня станко-смен (Кстсм) к максимальному количеству станков, работающих в определенную смену (Ксмах):

Ксм = Кстсм : Ксмах.

Значение показателя показывает, сколько смен в среднем ежегодно работает каждая единица оборудования.

Например, в цехе 60 ед. оборудования. В первую смену работало 58 станков, во вторую – 53 станка. Тогда коэффициент сменности оборудования равен:

Ксм = (58 + 53) : 60 = 1,85.

В среднем оборудование работало 1,85 смены.

Коэффициент загрузки оборудования (Кзаг) – отношение трудоемкости изготовления всех изделий на данном виде оборудования к фонду времени его работы. На практике коэффициент загрузки рассчитывается как частное от деления коэффициента сменности на количество смен (Кс):

Кзаг = Ксм : Кс.

Значение коэффициента загрузки, на основе данных предыдущих примеров, равно:

Кзаг = 1,85 : 2 = 0,93.

Таким образом, оборудование было загружено в среднем на 93%.

Коэффициент использования сменного режима времени работы оборудования (Ксмр)– отношение коэффициента сменности работы оборудования (Ксм) к установленной на данном предприятии продолжительности смены (Тсм):

Ксмр = Ксм : Тсм.

Значение коэффициента показывает, какую часть смены использовалось оборудование.

Коэффициент интенсивности использования (Кин) – отношение фактической мощности (производительности) основного технологического оборудования (Мф) к его нормативной мощности (Мн):

Кинт = Мф : Мн.

Значение показателя характеризует степень загрузки производственных мощностей.

Например, в течение смены станок фактически проработал 4,5 часа, изготовил 100 изделий, плановое время работы – 7,5 часов, производительность в час – 30 изделий. Уровень загрузки оборудования: плановый выпуск продукции за смену:

Мн = Тн * Кп = 30 * 7,5 = 225 (ед.).

Коэффициент интенсивного использования оборудования:

Кинт = 100 : 225 = 0,4444,

т.е. производственные мощности использовались лишь на 44,44%.

Интегральный коэффициент использования мощностей (Кинт). Показатель учитывает совокупное влияние как интенсивных, так и экстенсивных факторов. Рассчитывается как произведение коэффициентов интенсивного и экстенсивного использования оборудования, например:

Кинт = Кэкс * Кинт.

Значение показателя характеризует степень загрузки производственных мощностей по времени и мощности.

Повышение уровня использования производственных мощностей в динамике является положительным фактором, свидетельствует о повышении отдачи созданного производственного потенциала, снижении себестоимости продукции, росте прибыли, рентабельности производства, приводит к уменьшению потребности в вводе новых производственных мощностей при изменении объема производства и т.п.

Пример 7. Определить степень загрузки производственных мощностей, если по плану производственные мощности должны работать 2340 часов и выпустить продукции – 25 890 ед., а фактическое время работы составило 2100 часов, было выпущено продукции – 23 400 ед.

Решение:

-

Определим коэффициент экстенсивного использования Кэкс:

Кэкс = Кф : Кпл = 2100 : 2340 = 0,8974, или 89,74%.

Степень загрузки производственных мощностей по времени составила 89,74% от планового фонда работы оборудования.

-

Определим коэффициент интенсивности использования (Кин):

Кинт = Мф : Мн = 23400 : 25890 = 0,9038, или 90,38%.

Степень загрузки производственных мощностей – 90,38% от плановой загрузки.

-

Интегральный коэффициент использования производственных мощностей:

Кинт = Кэкс * Кинт = 0,8974 * 0,9038 = 0,8111, или 81,11%.

Степень загрузки производственных мощностей по времени и мощности составляет 81,11%.

Пример 8. Определить уровень загрузки и среднегодовую мощность, если по плану средняя годовая мощность предприятия – 35 тыс. т, производственная мощность на начало года составляла 34 тыс. т, 1 апреля выбыла мощность на 5 тыс. т, а 1 октября введена в действие мощность на 18 тыс. т. По плану объем производства продукции – 33,4 тыс. т, а фактически было произведено 34,5 тыс. т.

Решение:

-

Определим фактическую среднюю годовую мощность предприятия:

Мс = Мн + Мвв * Квв : 12 – Мвыб * Квыб : 12 =

= 34 + 18 * 3 : 12 – 5 * 9 : 12 = 34 + 4,5 – 3,75 = 34,75 (тыс. т).

-

Определим плановый коэффициент использования производственных мощностей как отношение плана выпуска продукции к средней годовой производственной мощности:

Кинп = Мпл : Мспл = 33,4 : 35 = 0,9543, или 95,43%.

Плановая загрузка производственных мощностей – 95,43%.

-

Определим фактический коэффициент использования мощности как отношение фактически произведенной продукции к фактической средней годовой мощности:

Кинтф = Мпл : Мс = 34,5 : 34,75 = 0,9928, или 99,28%.

-

Определим степень отклонения фактической загрузки мощностей от плановой:

ΔК = Кинтф – Кинтп = 0,9928 – 0,9543 = 0,0385.

Определим темп прироста:

Тпр = 0,0385 : 0,9543 * 100% = 4,03%.

Фактическая среднегодовая мощность превысила плановую на 4,03%.

-

Определим темп прироста продукции:

Тпр = (Кф – Кп) : Кп * 100 % =

= (34,5 – 33,4) : 33,4

* 100% = 3,29%.

Таким образом, предприятие, по сравнению с планом, увеличило выпуск продукции на 3,29%, степень загрузки производственных мощностей увеличилась на 4,03%.

Коэффициент использования мощности – важный показатель для анализа эффективности расходования основных средств. Он рассчитывается как отношение фактической мощности к плановой, умноженное на 100. Хорошим знаком является значение показателя на уровне 80%, но и в данном случае есть целых 20% на потенциальный рост.

Производственная мощность – главный показатель использования потенциала каждой единицы техники и человеческих ресурсов. Это способность изготавливать определенное количество деталей (товаров, работ или услуг) за единицу времени. Главная цель расчета показателя – определение эффективности использования производственного потенциала.

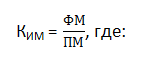

Определение коэффициента

Коэффициент использования мощности (КИМ) характеризует фактическое применение оборудования в сравнении с его потенциалом при полной загрузке линий в производственном цикле предприятия. Он указывает на производительность.

Справка! Несмотря на то, что показатель ориентирован на промышленный сектор, он может применяться на предприятиях других направленностей работы. Например, его прямо или косвенно используют в торговле и сфере услуг для оценки производительности оборудования и команды.

КИМ помогает определить потенциал предприятия, понять его слабые места, определить, что действительно есть проблемы с эффективностью использования машин и оборудования. Эти знания помогут выстроить производственный процесс без прежних ошибок и будут способствовать максимальному использованию имеющихся мощностей.

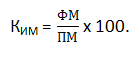

Формула расчета

Для расчета КИМ используется простая формула:

- ФМ – фактическая мощность;

- ПМ – потенциальная (возможная) мощность.

Данные по фактической и потенциальной мощности берутся за один и тот же промежуток времени.

Для удобства можно рассчитывать эффективность использования мощностей в процентном отношении. В этом случае формула будет выглядеть так:

Особенности измерения

Данные для расчета показателя собирают вручную и делают это на ежедневной основе. Значение потенциальной величины мощности формируют на протяжении кого-либо периода и потом его используют для подстановки в формулу. А фактическую занятость засекают каждый раз или по возможности используют для этого приборы учета.

Важно! КИМ может рассчитываться как для одного станка или производственной линии, так и целого цеха или всего предприятия. Поэтому и данные необходимы за разные промежутки времени: для одной единицы техники можно их собирать каждый час, а для предприятия коэффициент находят за более длинные периоды (месяц, квартал, год).

Для быстрого и точного получения информации необходимо настроить ее автоматический сбор. Затраты на ручное ведение статистики могут быть сильно высокими.

Норматив и толкование значения

У КИМ нет нормативных значений. В каждом отдельно взятом случае будут свои границы желаемой эффективности, тем более, если речь идет о человеческих ресурсах. Однако по значению показателя можно сделать определенные выводы:

- низкое значение говорит о неэффективном управлении и нерациональном подходе к организации внутренних процессов на предприятии. Для улучшения положения необходимо вовлекать дополнительное оборудование и менять схему работы;

- при значении коэффициента более 0,7 (70% эффективности) можно повысить производительность собственными силами без привлечения дополнительных ресурсов;

- показатель, равный 1 (100%), свидетельствует о полной загруженности ресурсов, и для увеличения объемов производства нужно дополнительное оборудование.

В западных странах хорошим показателем является величина обобщенного коэффициента 80-82%. Можно использовать эти данные для сравнения КИМ в целом по предприятию.

Значение коэффициента не может быть более 100. В противном случае необходимо будет повышать производительность оборудования на единицы времени или пересматривать сменность работ.

Важно! На значение КИМ могут влиять внешние факторы, такие как волантильность спроса, появление новых конкурентов, форс-мажорные обстоятельства. Чтобы оставаться конкурентоспособным, предприятию следует постоянно совершенствовать свою работу, улучшать и обновлять оборудование, повышать производительность труда.

Пример расчета

Например, есть предприятие по производству пеллет, на котором установлено следующее оборудование:

- мельница для измельчения влажных опилок;

- сушильный барабан;

- мельница для измельчения сухих опилок;

- смеситель для увлажнения влажных опилок;

- гранулятор.

Плановый и фактический объем сырья, который проходит через это оборудование, представлен в таблице (скачать таблицу в excel).

Таблица 1. План/факт выработки

| Мельница для измельчения влажных опилок | 300 | 250 | 83,33 | 300 | 230 | 76,67 | 300 | 240 | 80 | 900 | 720 | 80 |

| Сушильный барабан | 400 | 250 | 62,50 | 400 | 230 | 57,50 | 400 | 240 | 60 | 1 200 | 720 | 60 |

| Мельница для измельчения сухих опилок | 350 | 250 | 71,43 | 350 | 230 | 65,71 | 350 | 240 | 68,57 | 1 050 | 720 | 68,57 |

| Смеситель для увлажнения влажных опилок | 350 | 250 | 71,43 | 350 | 230 | 65,71 | 350 | 240 | 68,57 | 1 050 | 720 | 68,57 |

| Гранулятор | 300 | 250 | 83,33 | 300 | 230 | 76,67 | 300 | 240 | 80 | 900 | 720 | 80 |

| Итого: | 1 700 | 1 250 | 73,53 | 1 700 | 1 150 | 67,65 | 1 700 | 1 200 | 70,59 | 5 100 | 3 600 | 70,59 |

План/факт выработки, куб. м 01-10 мая 10-20 мая 20-31 мая Итого за месяц План Факт КИМ План Факт КИМ План Факт КИМ План Факт КИМ

Таким образом, выше всего производительность у сушильного барабана, поэтому у него КИМ ниже, т.к. остальные виды оборудования не рассчитаны на такую загрузку.

Следовательно, барабан можно больше загружать, у него есть дополнительный потенциал мощности. Больше всего по отношению к своему потенциалу загружены гранулятор и мельница для измельчения влажных опилок: на 80%.

И хотя 80% — это хорошее значение показателя мощности, его можно повысить, т.к. есть еще 20% для роста.

Практическое применение КИМ

Расчет КИМ для отдельно взятой единицы оборудования позволяет определить:

- насколько станок часто используется;

- есть ли простои в работе оборудования, и по какой причине;

- востребованность конкретной единицы техники;

- относительный размер прибыли, которую приносит оборудование;

- необходима ли модернизация технологической единицы, можно ли из нее выжать больше.

Расчет КИМ в целом для предприятия позволяет определить:

- занятость производственных линий;

- эффективность использования оборудования;

- уровень возможного роста себестоимости продукции (если КИМ низкий, значит, можно увеличить объемы выпуска продукции без увеличения себестоимости единицы товара);

- потенциал роста объемов производства.

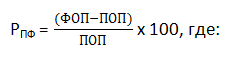

Для определения потенциала роста используют показатель разрыва потенциального и фактического объема производства (РПФ):

- ФОП – фактический объем производства;

- ПОП – потенциальный объем производства.

Резюме

Коэффициент использования мощности позволяет сопоставить потенциал производственных линий предприятия с фактическим положением вещей, провести оценку резервов и проанализировать эффективность управления. Этот показатель рассчитывается по отношению к одной единице техники и предприятию в целом. Оптимальным значением КИМ считается значение на уровне 80%.

Источник: https://moneymakerfactory.ru/spravochnik/koeffitsient-ispolzovaniya-moschnosti/

Использование производственной мощности предприятия

Понятие производственной мощности включает в себя максимально-возможный объем производства, который может быть достигнут:

Понятие производственной мощности включает в себя максимально-возможный объем производства, который может быть достигнут:

- при наилучшем использовании оборудования на базе прогрессивных форм организации производства и

- полном использовании имеющихся производственных площадей.

Показатели производственной мощности

Показатели производственной мощности как и показатели производственной программы, характеризуют одну и ту же экономическую категорию – объем производства продукции.

Расчет производственной мощности

Расчет производственной мощности предприятия производится по ведущей производственной фазе или по ведущему оборудованию.

ОП = N x B x M , где

- ОП – объем производства;

- N – количество работающего оборудования;

- В – время работы единицы оборудования (дни, смены, часы);

- М – производительность (мощность) единицы оборудования.

Если N = Nmax x Kn, где

- Nmax – максимальное количество используемого оборудования,

- Kn – коэффициент использования оборудования;

В = Bmax x Kв,

где

- Вmax – максимальное время работы единицы оборудования,

- Кв – коэффициент времени работы единицы оборудования;

M = Mmax x Kм,

где

- Мmax – максимальная производительность (мощность) единицы оборудования,

- Км – коэффициент производительности (мощности) единицы оборудования;

тогда

ОП = (Nmax x Bmax x Mmax) x (Kn x Kв x Км),

где

- ОП – объем производства,

- (Nmax x Bmax x Mmax) — производственная программа (ПМ),

- (Kn x Kв x Км) – обобщающий коэффициент или коэффициент использования производственной мощности (Кипм).

ПМ = Nmax x Bmax x Mmax,

где

- Nmax = Nспис. x Крезерв., где

- Nспис — списочное количество работающего оборудования,

- Крезерв – коэффициент оборудования в резерве, который планируется только для нестационарного оборудования;

-

Bmax = [Враб x Ксм x 7(8)] x Киор x Кт.г.,

где [Враб x Ксм x 7(8)] номинальное время работы (Вном),

- Враб – время в работе: Враб = (Вкаленд. – Впраздн. – Ввых. – Вприр-клим. условий — Втехнолог.условий – Времонт)

- или

- Враб = (Вкаленд. x Киим), где Киим – коэффициент использования исправных машин, включает все дни недоработы;

Киор – коэффициент использования на основных работах;

Кт.г. – коэффициент текущей готовности, учитывающий простои, связанные с ремонтом (время в ремонте может быть указано в днях).

-

Mmax = Mенир x Кпер,

где

- Менир – норма выработки в соответствии с ЕНиР – едиными нормами выработки и расценки,

- Кпер – коэффициент перевыполнения нормы выработки.

Кипм = Kn x Кв x Км, или ![]() где

где

- ОП – объем производства,

- ПМ – производственная мощность.

![]() где

где

- ПМср.год – максимально возможный объем производства,

- ПМнг – производственная мощность на начало года,

- ПМввод – вводимая производственная мощность,

- Тввод – время вводимой производственной мощности с момента ввода до конца года,

- ПМвыб – выбывающая производственная мощность,

- Твыб – время простоя выбывающей производственной мощности до конца года.

![]() , где

, где

- ОПфакт – фактический объем производства,

- ПМср.год – среднегодовая производственная мощность.

В начало

Источник: https://genskayformula.com/mochnosti.html

Коэффициент использования производственных мощностей

При инвестировании в производственные единицы (оборудование или заводы) или в персонал и процессы компании хотят быть уверенными в том, что они. получат ожидаемую выгоду от этих инвестиций (например, производство продукции или предоставление услуг клиентам).

Производственная мощность (ПМ) — это способность производить работу или выпускать продукцию в течение определенного периода. Например, производственная мощность оборудования равна выпуску 40 виджетов в час, а производственная мощность завода составляет 10 000 машино-часов за каждую 40-часовую неделю.

Ключевой вопрос, на который помогает ответить этот показатель — насколько эффективно мы используем наш производственный потенциал?

Коэффициент использования производственных мощностей (КИПМ) показывает уровень фактического использования компанией своих производственных мощностей. Таким образом, данный КПЭ отражает взаимосвязь между фактическим производством на имеющемся оборудовании и потенциально возможным производством при условии полного задействования производственных мощностей.

Это показатель наиболее тесно связан с производством, но он в равной степени может быть использован в секторе предоставления услуг, где производственная мощность команды или отдела может составлять, например, выполнение трех проектов в месяц или предоставление 15 консультаций в день.

Низкий коэффициент использования производственных мощностей может свидетельствовать о слабости и потенциальной неэффективности внутренних процессов организации и указывать на области, нуждающиеся в совершенствовании.

Если, например, данный показатель для компании равен 70%, это означает, что увеличение производства для достижения показателем уровня в 100% возможно без расходов на приобретение нового оборудования, строительство новых заводов и наем дополнительного персонала.

Как проводить измерения

Метод сбора информации

Сбор и оценка данных по производственным мощностям (фактическим и потенциальным) производятся вручную (по крайней мере, на первых порах). Как только установлена потенциальная величина производственных мощностей, дальнейшие вычисления могут быть автоматизированы на основе доступных данных по фактическим величинам производственных мощностей (ПМ).

КИПМ = (Фактическая ПМ за период t / Возможная ПМ за период t) × 100%.

Обычно КИПМ измеряется ежедневно или еженедельно, однако период измерения может варьироваться в зависимости от типа производственных мощностей. Для одиночного станка КИПМ может рассчитываться в час, в то время как для целого завода или компании расчет может вестись на еженедельной или ежемесячной основе.

Источником данных для рассматриваемого ключевого показателя эффективности (КПЭ) является система внутренних процессов или система производства, которая фиксирует объем работ или продукции, полученный за определенный промежуток времени.

Потенциально возможный уровень мощности можно оценить на основе паспортных данных оборудования и на основе рекомендаций совета управляющих Федеральной резервной системы по определению индекса производственной мощности, который оценивает максимальный объем производства одной производственной единицы в нормальных и реалистичных условиях эксплуатации.

Несмотря на автоматизацию вычисления КИПМ, затраты на ручной сбор данных могут быть довольно высокими.

Целевые значения

Существуют известные трудности в определении обобщенного целевого уровня величины показателя. Хорошей точкой отсчета может служить величина показателя в 80% (для компаний США по данным Федеральной резервной системы) и незначительно более высокий показатель среди европейских компаний в 82%.

Пример. Ниже рассмотрен простой пример вычисления КИПМ.

Одна производственная единица (станок или завод) может производить 10 000 изделий в день. Фактическое производство составляет 8500 изделий в день. Следовательно, КИПМ будет равен:

КИПМ = (8500 / 10 000) ×100% = 85%.

Замечания

КИПМ также может использоваться для определения уровня, при котором себестоимость продукции начнет увеличиваться. Предположим, что компания производит 10 000 изделий при стоимости 50 центов за каждое, а КИПМ равен 66%. Это означает, что компания может увеличить производство до 15 000 изделий без увеличения себестоимости продукции.

На основе информации о производственной мощности может использоваться производный показатель «разрыва между фактическим и потенциальным объемом производства»:

Разрыв между фактическим и потенциальным объемом производства = (ФОП — ПОП / ПОП) × 100%.

где ФОП — фактический объем производства; ПОП — потенциальный объем производства.

(1

Источник: https://pellai.com/organizaciya-proizvodstva/pokazateli-effektivnosti/koefficient-ispolzovaniya-proizvodstvennyh-moshhnostey/

Оценка производственных мощностей

Производственная мощность — расчетный показатель максимального или оптимального объема производства за определенный период (декаду, месяц, квартал, год).

Оптимальный объем производства рассчитывают, чтобы определить момент, в котором будет достигнут факт обеспечения продукцией потребностей рынка, а также необходимый запас готовой продукции на случай изменения ситуации на рынке или форс-мажорных обстоятельств.

Расчет максимального объема производства необходим для анализа резерва продукции, когда предприятие работает на пределе своих возможностей. На практике для визуализации производственной мощности составляют годовой план производства (производственную программу).

Производственные мощности предприятия оценивают, чтобы проанализировать уровень технической оснащенности производства, выявить внутрипроизводственные резервы роста эффективности использования производственных мощностей.

Если производственная мощность предприятия используется недостаточно полно, это приводит к увеличению доли постоянных издержек, росту себестоимости, снижению прибыльности.

Поэтому в процессе анализа необходимо установить, какие изменения произошли в производственной мощности предприятия, насколько полно она используется и как это влияет на себестоимость, прибыль, безубыточность и другие показатели.

Расчет производственной мощности предприятия

Производственную мощность определяют как по всему предприятию в целом, так и по отдельным цехам или производственным участкам.

Для определения максимально возможного объема выпуска продукции за основу берут ведущие производственные участки, которые задействованы на основных технологических операциях по изготовлению продукции и выполняют наибольший объем работ по сложности и трудоемкости.

Расчет мощности

- В общем виде производственная мощность (ПМ) предприятия может быть рассчитана по следующей формуле:

- ПМ = ЭФВ / Тр,

- где ЭФВ – эффективный фонд времени работы предприятия;

- Тр — трудоемкость изготовления единицы продукции.

- Эффективный фонд рабочего времени рассчитывают исходя из количества рабочих дней в году, количества рабочих смен в один рабочий день, продолжительности одной рабочей смены за вычетом плановых потерь рабочего времени.

Как правило, на предприятиях ведется статистика потерь рабочего времени (невыходы на работу по причине болезни, учебные отпуска и др.), которая может отражаться в балансе рабочего времени, необходимом для анализа использования работниками предприятия рабочего времени.

Рассчитаем производственную мощность ООО «Альфа», занимающегося изготовлением стульев. Если предприятие работает по восьмичасовым рабочим сменам только в будние дни, воспользуемся данными производственного календаря на соответствующий год и найдем данные по количеству рабочих дней в году.

Эффективный фонд работы предприятия составит:

ЭФВ = (247 раб. дн. × 8 ч) – 14,2 % = 1693 ч.

Трудоемкость изготовления единицы продукции должна быть отражена во внутренних нормативных документах предприятия. Как правило, на каждый тип продукции производственное предприятие формирует нормативную трудоемкость, измеряемую в нормо-часах. В нашем случае рассмотрим норматив изготовления одного деревянного стула на производственном предприятии, равный 34 нормо-часам.

Производственная мощность ООО «Альфа» составит:

ПМ = 1693 ч / 34 нормо-часа = 50 ед.

При расчете учитывают количество оборудования. Чем больше у предприятия оборудования, тем больше одноименной продукции можно выпустить. Если у предприятия один станок, необходимый для выпуска деревянных стульев, то в год оно произведет только 50 ед., если два станка — 100 ед. и т. д.

ОБРАТИТЕ ВНИМАНИЕ

Величина производственной мощности динамична, в течение планируемого периода может изменяться в связи с вводом в действие новых мощностей, модернизацией и повышением производительности оборудования, его износом и т. д. Поэтому расчет производственной мощности производят применительно к определенному периоду или конкретной дате.

В зависимости от времени расчета различают входную, выходную и среднегодовую производственную мощность.

1. Входная производственная мощность (ПМвх) — максимально возможный объем выпуска продукции на начало отчетного или планируемого периода (например, 1 января). Условно будем считать рассчитанный выше показатель входной производственной мощностью предприятия.

2. Выходная производственная мощность (ПМвых) рассчитывается на конец отчетного или планируемого периода с учетом выбытия или ввода в эксплуатацию нового оборудования или новых производственных цехов (например, 31 декабря). Формула расчета:

- ПМвых = ПМвх + ПМпр – ПМвыб,

- где ПМпр — прирост производственной мощности (например, за счет ввода в эксплуатацию нового оборудования);

- ПМвыб — выбывшая производственная мощность.

- 3. Среднегодовая производственная мощность (ПМср/г) рассчитывается как средняя из величин мощности предприятия в отдельные периоды:

- ПМср/г = ПМвх + (ПМпр × Тфакт1) / 12 – (ПМвыб × Тфакт2) / 12,

- где Тфакт1 — период (число месяцев) ввода производственной мощности;

- Тфакт2 — период (число месяцев) выбытия производственной мощности.

При расчете производственной мощности принимают во внимание все наличное оборудование (за исключением резервного) с учетом полной загрузки, максимально возможный фонд времени его работы, а также наиболее совершенные способы организации и управления производством. Не учитывают простои оборудования, вызванные недостатками в использовании рабочей силы, сырья, топлива, электроэнергии и др.

Комплексная оценка мощностей

Для комплексной оценки использования производственных мощностей изучают динамику представленных выше показателей, причины их изменения, выполнение плана. Для анализа использования производственных мощностей можно воспользоваться данными табл. 1.

| Таблица 1. Использование производственной мощности ООО «Альфа» | |||

| Показатель | Значение показателя | Изменение | |

| прошлый год | отчетный год | ||

| Объем выпуска продукции, шт. | 3524 | 3697 | 173 |

| Производственная мощность, шт. | 3671 | 4193 | 522 |

| Прирост производственной мощности за счет ввода в действие нового оборудования, шт. | 522 | ||

| Уровень использования производственной мощности, % | 96 | 88,17 | –7,83 |

Согласно данным табл. 1 за отчетный период производственная мощность предприятия увеличилась на 522 изделия за счет ввода в действие нового оборудования, а уровень ее использования снизился. Резерв производственной мощности составляет в отчетном году 11,83 % (в предыдущем году — 4 %).

Нормативом резерва производственной мощности считается 5 % (для устранения сбоев в работе и нормального функционирования предприятия). В данном случае получается, что созданный производственный потенциал используется недостаточно полно.

Производственная мощность составляет материальную основу плана выпуска продукции, поэтому обоснование производственной программы расчетами производственной мощности является основным звеном производственного планирования. Для производственного планирования используют и расчет производственной мощности оборудования станочного типа исходя из эффективного фонда времени станка каждого типа (табл. 2).

| Таблица 2. Производственная мощность предприятия по типам оборудования | |||

| Показатель | Тип оборудования | ||

| оборудование № 1 | оборудование № 2 | оборудование № 3 | |

| Количество оборудования, шт. | 15 | 6 | 5 |

| Эффективный фонд времени оборудования, ч | 1693 | 1693 | 1693 |

| Общий эффективный фонд времени оборудования, ч | 25 395 | 10 158 | 8465 |

| Норма времени на изделие, ч | 21 | 8,11 | 4,89 |

| Производственная мощность предприятия по типам оборудования, шт. | 1209,29 | 1252,53 | 1731,08 |

На практике также применяют анализ степени использования производственных площадей, рассчитывая показатель выхода готовой продукции на 1 м2 производственной площади, который в некоторой степени дополняет характеристику использования производственных мощностей предприятия (табл. 3).

| Таблица 3. Анализ использования производственной площади предприятия | |||

| Показатель | Значение показателя | Изменение | |

| прошлый год | отчетный год | ||

| Объем выпуска продукции, шт. | 3524 | 3697 | 173 |

| Производственная площадь, м2 | 3400 | 4300 | 900 |

| Выпуск продукции на 1 м2 производственной площади, шт. | 1,04 | 0,86 | –0,18 |

Если показатель выпуска продукции на 1 м2 производственной площади повышается, это способствует увеличению объема производства продукции и снижению ее себестоимости. В рассматриваемом случае (см. табл. 3) мы наблюдаем снижение показателя, что свидетельствует о недостаточно полном использовании производственных площадей.

ОБРАТИТЕ ВНИМАНИЕ

Неполное использование производственной мощности приводит к снижению объема выпуска продукции, росту ее себестоимости, так как больше постоянных расходов приходится на единицу продукции.

Анализ износа парка оборудования

Анализируя состояние оборудования, особое внимание уделяют его физическому и моральному износу (оборудование вследствие износа может полностью выйти из строя).

Физический износ — это потеря потребительской стоимости или материальный износ (изменение потребительских свойств или технико-экономических показателей). Физический износ характеризуется постепенным изнашиванием отдельных элементов оборудования под воздействием различных факторов: срок эксплуатации, степень загрузки, качество ремонтов, коррозия, окисление и др.

Оценка степени физического износа необходима, поскольку последствия износа проявляются в самых разных аспектах деятельности предприятия (в снижении качества выпускаемой продукции, падении мощности оборудования и снижении его технической производительности, увеличении затрат на содержание и эксплуатацию оборудования).

Моральный износ — это износ функциональный. Оборудование изнашивается из-за появления новых средств труда, по сравнению с которыми социальная и экономическая эффективность старой техники снижается.

Сущность морального износа состоит в уменьшении первоначальной стоимости оборудования в результате появления более современных, производительных и экономичных видов.

Основные факторы, определяющие величину морального износа:

- периодичность создания новых типов оборудования;

- продолжительность периода освоения;

- степень улучшения технико-экономических характеристик новой техники.

ЭТО ВАЖНО

Морально устаревшую технику эксплуатировать неэффективно, поэтому ее нужно заменить раньше наступления состояния физического износа.

Идеальной считается ситуация, когда срок физического износа совпадает с моральным, но в реальной жизни это встречается крайне редко. Обычно моральный износ наступает намного раньше, чем истекает срок службы оборудования.

Для обеспечения непрерывного производственного процесса существуют следующие основные формы возмещения износа: ремонт, замена и модернизация. По каждому виду оборудования технические службы предприятия определяют оптимальное соотношение форм возмещения износа, отвечающее требованиям организационно-технического развития предприятия в современных условиях.

Амортизация

Оборудование, являясь объектом длительного пользования, изнашивается и переносит свою стоимость на продукцию постепенно, через начисление амортизации. Другими словами, это накопление средств на восстановление оборудования, которое производится по частям за счет износа.

Согласно Налоговому кодексу РФ амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 руб.

Амортизационные отчисления — это денежное выражение степени износа основных средств (ОС), которое включается в состав издержек производства и формирует источник средств для приобретения оборудования взамен изношенному или способ возврата капитала, авансированного в оборудование.

Источник: https://www.profiz.ru/peo/5_2017/proizvodstvennaj_moshhnos/

Коэффициент использования производственной мощности — Энциклопедия по экономике

Коэффициент использования производственной мощности

Уровень планового или фактического использования производственной мощности оборудования, промышленного предприятия и его любого подразделения характеризуется относительным показателем — коэффициентом использования производственной мощности K.

llf , / jb исчисляемым сопоставлением планируемого или фактического выпуска продукции за год со среднегодовой величиной производственной мощности [c.

174] Соотношение между коэффициентами использования производственной мощности на планируемый год и на последний год пятилетки укажет, в какой степени осваивается мощность, предусмотренная пятилеткой.

[c.

235]

Для оценки использования производственной мощности предприятий, объединений, включающих оборудование, подразделяющееся на технологические группировки (технологические нитки), принят оценочный показатель, называемый коэффициентом использования производственной мощности.

[c.189]

Коэффициент использования производственных мощностей предприятия,

[c.191]

Номинальное значение коэффициента использования производственной мощности равно единице (Кц пм = 1).

[c.192]

Фактический коэффициент использования производственных мощностей (Кц пм) определяет степень напряженности плана предприятия, объединения в отчетном периоде.

[c.192]

Нормативный коэффициент использования производственных мощностей определяется зависимостью

[c.192]

Потребная производственная мощность строительной организации может быть определена как отношение планируемого объема строительно-монтажных работ, выполняемых собственными силами Qro (в тыс. руб.), к планируемому коэффициенту использования производственной мощности строительной организации Кпл, а именно

[c.211]

Коэффициент использования производственной мощности определяется по формуле

[c.211]

Коэффициент использования производственной мощности (К)

[c.165]

Если объем подрядных работ значительно превышает производственную мощность, то следует выявить резервы и разработать мероприятия по повышению коэффициента использования производственной мощности и привести в соответствие с установленными заданиями по объему подрядных работ.

[c.98]

Соотношение темпов прироста стоимости основных средств и темпов прироста объема выпуска позволяет определить предельный показатель фондоемкости, т.е.

прирост основных средств на 1 % прироста продукции.

Если предельный показатель фондоемкости меньше единицы, имеют место повышение эффективности использования основных средств и рост коэффициента использования производственной мощности.

[c.250]

Плановый (фактический) коэффициент использования производственной мощности определяется как отношение планируемого (фактического) годового выпуска продукции к среднегодовой мощности.

[c.323]

Сравнение фактического коэффициента использования производственной мощности с плановым и за предшествующий год позволяет установить изменение степени использования производственных мощностей, причины этих изменений.

Низкий коэффициент использования производственной мощности свидетельствует о наличии неиспользованных возможностей увеличения выпуска продукции без ввода дополнительных мощностей и новых капитальных вложений.

Повысить этот коэффициент можно в результате выполнения плана технического и организационного развития производства, повышения коэффициента сменности, ликвидации узких мест в производстве, уменьшения простоев оборудования, улучшения организации труда, обеспечения сырьем, материалами, комплектующими.

[c.323]

Коэффициент использования производственной мощности целесообразно определять (анализировать) как в целом по предприятию, так и по ведущим заготовительным цехам, а также по оборудованию, лимитирующему рост производства, и по профильной и непрофильной продукции предприятия.

Анализируют и уровень использования производственных мощностей по видам изделий, для чего используют данные ф. № БМ Баланс производственной мощности за ряд лет.

Это позволяет выявить, проводится ли на предприятии работа по повышению уровня ее использования, и установить причины негативных явлений.

[c.323]

Уровень и динамика коэффициента использования производственной мощности Статотчетность предприятия Не ниже среднеотраслевого уровня

[c.193]

Точка безубыточности соответствует объему продаж, при котором выручка равна сумме постоянных и переменных затрат при заданных объеме производства и коэффициенте использования производственных мощностей. Например, можно рассчитать коэффициент заполнения мест в гостинице или в самолете, соответствующий точке безубыточности.

[c.40]

Эффективность процесса производства основных видов продукции определяют коэффициент использования производственных мощностей вынужденные простои, укомплектованность технологическим оборудованием степень автоматизации и механизации производства по технологическим переделам система обеспечения качества продукции.

[c.100]

Пересечение линий выручки и издержек определяет точку безубыточности и соответствующий ей объем производства в единицах продукции. Зная расчетную мощность проекта, можно легко определить коэффициент использования производственных мощностей в точке безубыточности.

[c.118]

Коэффициент использования производственной мощности определяют делением годового выпуска продукции на среднегодовую мощность в единицах измерения продукции.

[c.171]

Возможный выпуск отливок при коэффициенте использования производственной мощности 0,85………………

[c.88]

В определенной зависимости находятся коэффициенты использования производственных мощностей и показатели длительности производственных циклов.

Сокра- щение времени цикла способствует увеличению съема продукции с единицы площади или оборудования. Наиболее четко это проявляется в испытательных, сборочных и литейных цехах.

Сокращение, например, длительности цикла испытания двигателя на 5% приводит к увеличению съема продукции с одного испытательного стенда на 5,3%.

[c.122]

Уменьшение длительности производственного цикла вследствие полной или частичной ликвидации организационно-технических перерывов обычно улучшает коэффициенты использования производственных мощностей, что также способствует увеличению выпуска продукции и сокращению затрат. На графике (рис. 23) показано изменение длительности цикла изделия и его себестои мости на одном машиностроительном заводе.

[c.130]

Благодаря сокращению и уплотнению производственного цикла уменьшается величина связанных в производстве оборотных средств, повышается коэффициент использования производственной мощности предприятия, улучшается культура производства.

[c.95]

Наименование предприятия Коэффициент сменности Коэффициент использования производственной мощности

[c.94]

Поскольку аналитические показатели отражают сравнительно узкие участки производства или отдельные процессы, то они весьма чувствительны к изменениям в производстве, что очень важно в аналитической работе. Особенностью аналитических показателей является возможность отражать один и тот же процесс с различной степенью детализации.

Это важно, так как позволяет применять в зависимости от требуемой детализации различные показатели. Так, для изучения использования производственных фондов можно, наряду с показателями фондоотдачи, применять выпуск продукции на 1 р.

производственного оборудования, на 1 м2 производственной площади коэффициент использования производственной мощности коэффициент сменности, загрузки оборудования, удельный вес машинного времени целодневные и внутри-сменные простои оборудования и т. д.

Отрицая возможность создания универсальной системы показателей, мы, тем не менее, считаем важным сформулировать некоторые требования, которым должна отвечать система аналитических показателей, применяемая при сравнениях.

[c.60]

В перспективном планировании общего уровня развития машиностроения большое значение имеет научно обоснованное определение намечаемого уровня производства всех видов продукции.

При этом нужно иметь в виду два важных обстоятельства первое — достижение обоснованного уровня производства отдельных видов продукции машиностроения происходит при разных коэффициентах использования производственных мощностей соответствующих отраслей второе — степень использования производственных мощностей этих отраслей не может рассматриваться как показатель обоснованного уровня их развития. В то же время уровень потребностей определяет перспективу развития производства отдельных видов продукции

[c.62]

Коэффициент использования производственной мощности К=j = 0,97, или 97%,

[c.152]

Определите 1) среднегодовую производственную мощность предприятия 2) коэффициент использования производственной мощности предприятия.

[c.182]

Коэффициент использования производственных мощностей в среднем по промышленности.

[c.62]

Исходным материалом для разработки производственной программы служат паспорт предприятия, результаты фактического выполнения плана за предшествующий период, указания вышестоящей организации, которой подчинено предприятие, расчет и коэффициент использования производственной мощности, прогрессивные технико-экономические нормы, заказы потребителей, а при разработке ТПФП — перспективный план ПО (предприятия) с учетом обязательств коллектива предприятия по встречному плану.

[c.252]

Производственная загрузка предприятия (produ tion load) — это объем производства, определяемый в соответствии с календарным планом, основанным на заказах потребителей и прогнозах реализации продукции.

Обычно устанавливается в виде времени, необходимого для производства требуемого количества продукции коэффициента использования производственной мощности процента от нормального выпуска продукции процента от номинального фонда времени работы оборудования.

[c.403]

Источник: https://economy-ru.info/info/41568/

Производственная мощность предприятия. Расчет, анализ, как увеличить

Производственная мощность (ПМ) определяет количество товаров, которое способно выпустить предприятие. Это важный конкурентный показатель.

Понятие производственной мощности

Под ПМ понимается предельный объем продукции, который способно выпустить предприятие в заданные сроки. При расчете этого параметра во внимание принимается используемая техника и имеющиеся ресурсы. К ним относятся:

- производственные мощности;

- энергия;

- сырье;

- штат сотрудников.

Существует много разновидностей ПМ. Это и проектная, и плановая, и балансовая мощность. Измеряется она в единицах измерения объема продукции: тонна, штука и прочее.

Использование мощности в полном размере обеспечивает выпуск большего количества товаров, снижение их себестоимости.

Компания получает возможность быстро аккумулировать средства от реализации продукции и направить их на повторное производство, обновление оборудования.

Факторы, влияющие на размер производственной мощности

Параметры производственной мощности определяются следующими факторами:

- Совершенством используемых технологий.

- Ассортиментом товара и его качеством.

- Качеством организации труда.

Иногда результаты расчетов ПМ в разные периоды значительно различаются. Это результат неустойчивости факторов, приведенных выше. К примеру, на предприятии постоянно вводится новое оборудование. Технология производства и инструменты, используемые при этом, – основные факторы, влияющие на параметры мощности.

Значения, используемые при проведении расчетов

Для расчета ПМ потребуется знать следующие параметры:

- Перечень имеющегося оборудования, его количество по каждому из видов.

- Режим эксплуатации техники.

- Режим эксплуатации производственных площадей.

- Квалификацию сотрудников.

- Прогрессивные нормы эксплуатации техники.

- Трудоемкость оборудования.

- Номенклатуру и ассортимент товаров.

Перед проведением расчетов требуется проанализировать ключевые особенности работы на предприятии.

Базовые правила расчета

При определении производственной мощности нужно учитывать следующие правила:

- При учете имеющейся техники нужно принимать во внимание каждую из форм оборудования. Нельзя исключать из учета неработающую технику, инструменты, которые ремонтируются или простаивают. Не учитывается только резервная техника, которая служит заменой используемым ресурсам.

- Если в эксплуатацию вводится новое оборудование, при его учете нужно учесть время начала использования.

- Во внимание нужно принимать предельно возможный фонд работы оборудования. При этом учитывается принятый режим сменности.

- Ориентироваться нужно на сопоставимые значения эксплуатации техники и баланса мощностей.

- При расчете используются значения исходя из полной загрузки ресурсов.

- При определении ПМ не учитывается время простоя оборудования вне зависимости от его причин.

Руководитель обязан предусмотреть резервы ПМ. Нужно это для возможности быстро среагировать на увеличение спроса. К примеру, предприятие работает на определенной ПМ. Однако спрос на садовые тележки, которые производит субъект, резко увеличивается. Для обеспечения всех нужд потребителей требуется увеличить производственную мощность. Для это и требуются резервы.

Расчет производственной мощности

Расчет проводится на основании паспортных и проектных норм. Если сотрудники предприятия стабильно превышают установленные нормы производительности труда, во внимание принимается увеличенный показатель. Рассмотрим формулу расчета:

М = Тэф * Н

где

- М — производственная мощность,

- Н – это паспортная производительность техники в единицу времени,

- Тэф – плановый фонд ее работы.

Для определения Тэф нужно вычесть из календарного фонда (365 суток) выходные, праздники, промежутки между сменами, простои и прочее время, в которое техника не эксплуатировалась.

ВАЖНО! Определение параметров, которые нужны для расчетов, производится по каждому цеху или участку.

Анализ функционирования предприятия

Анализ требуется для определения оптимальной загрузки ресурсов. Рассмотрим его особенности:

- Предполагается, что изделия изготавливаются на ограниченном числе станков. Требуется подсчитать их количество.

- Нужно подсчитать время, затраченное на обработку единицы продукции на оборудовании.

- Когда будет известно время на изготовление единицы товара, можно определить оптимальное количество продукции, которое можно произвести за выбранный промежуток времени.

Руководитель может снизить норму выработки одного из видов продукции. В этом случае оборудование освобождается для производства других видов товара.

Для чего нужен анализ критической точки?

Анализ критической точки требуется при определении оптимального значения ПМ. Суть его заключается в составлении графика зависимости трат и доходов от объема производимых изделий.

В результате определяется точка, на которой траты предприятия аналогичны его доходам. То есть это точка, при которой субъект работает без убытка.

На основании этого графика можно обосновать ПМ, которая будет оптимальной в определенном случае.

Как увеличить производственную мощность?

Увеличить значение ПМ можно двумя способами: с большими денежными расходами и без них. Рассмотрим методы, предполагающие финансовые вливания:

- Установка современного оборудования.

- Обновление аварийной техники.

- Борьба с износом оборудования.

- Повышение качества сырья или интенсификация режима.

- Полноценная модернизация.

- Увеличение продолжительности эксплуатации оборудования.

- Проведение плановых ремонтных работ.

- Обеспечение регулярного эксплуатационного обслуживания.

Увеличить ПМ без значительных финансовых вливаний можно двумя методами: повышением фонда рабочего времени и уменьшением трудоемкости производства товаров. Рассмотрим варианты при выборе первого метода:

- Увеличение количества имеющегося оборудования.

- Увеличение количества смен, что обеспечит беспрерывную эксплуатацию.

- Совершенствование организации ремонтных работ.

- Уменьшение циклов производства.

- Оптимизация эксплуатации имеющихся площадей.

- Оптимизация планирования рабочей деятельности.

- Работа по узкой специализации.

Рассмотрим способы уменьшения трудоемкости производства:

- Улучшение технологии производства изделий.

- Увеличение серийности изготовления.

- Увеличение унификации.

- Стандартизация товаров.

- Модернизация имеющейся техники.

- Увеличение технической оснащенности.

- Изменение норм времени.

- Рациональное использование трудовых часов.

Увеличивать ПМ можно как одним из перечисленных методов, так и за счет их сочетания.

Рекомендации руководителю

Что делать работодателю, если он желает изменить производственную мощность в лучшую сторону? Рассмотрим конкретные примеры:

- Обеспечение дополнительных рабочих мест.

- Устранение необоснованных потерь времени.

- Стимулирование сотрудников на увеличение производительности.

- Повышение квалификации сотрудников.

- Укомплектование рабочих мест современной техникой.

- Совершенствование структуры основных фондов.

- Организация мероприятий по уменьшению норм расхода сырья.

Наименьшие производственные мощности у предприятий с морально и технически устаревшим оборудованием.

Скопировать урл

Распечатать

Источник: https://assistentus.ru/vedenie-biznesa/proizvodstvennaya-moshchnost/

|

Как посчитать процент отклонения факта от плана?

Расчёт показателей, позволяющих определить, на сколько выполнен план, очень важен. Если отклонение от плана слишком большое, то это может сильно повлиять на бюджет организации – возникнет необходимость принимать соответствующие меры. Итак, как найти процент отклонения от плана? Как известно, отклонение бывает двух видов – абсолютное и относительное. Абсолютное отклонение представляет собой разницу между 2 показателями (плановым и фактическим, базовым и расчётным). Это числовая величина. Относительное отклонение – это отношение между 2 показателями в процентах. Так как речь идёт о проценте отклонения, то будем пользоваться формулой относительного отклонения. ** Процент отклонения факта от плана рассчитывается для заданного отчётного периода – месяц, квартал, год. Исходные данные: 1) Pi – плановые показатели по продукции / услуге / виду деятельности i. 2) Fi – фактические показатели. В качестве базового показателя берём план, в качестве текущего показателя – факт. Отклонение в процентах будет рассчитываться по формуле: Oo = (Fi / Pi) * 100% – 100% Другой вид формулы: Oo = (Fi / Pi – 1) * 100% Ещё можно воспользоваться такой формулой: Oo = ((Fi – Pi) / Pi) * 100% При этом возможны несколько ситуаций: 1) Oo > 0 – план перевыполнен. 2) Oo = 0 – плановые показатели были достигнуты. 3) Oo < 0 – план недовыполнен. Пример Предприятие работает в целлюлозно-бумажной отрасли. Имеются плановые и фактические показатели по выпуску (в тоннах) различных видов бумаги за 1 квартал 2017 года. Нужно найти процент отклонения факта от плана.

Для каждого вида продукции делим значения “факт” на значения “план”, вычитаем единицу и переводим в проценты. По 1 и 2 показателю план не выполнен. По 3 показателю план перевыполнен. система выбрала этот ответ лучшим

Limitless 7 лет назад По сути, одно из основных направлений в работе экономиста – это планирование, сбор фактической информации и проведение сравнительного анализа для оптимизации расходов предприятия. Отклонения принято рассчитывать, как абсолютные, так и относительные. В формулировке вопроса имеется в виду расчёт относительных отклонений. Относительное отклонение в результате даёт процент отклонения Факта от Плана. Вообще, на своей практике встречался с двумя вариантами расчёта. В первом варианте относительное отклонение рассчитывается, как (Факт/План)*100 Результат расчёта можно наблюдать на рисунке ниже.

Полученное отклонение показывает на сколько процентов выполнен План, то есть 100% будет идеальным значением, когда фактические данные будут полностью соответствовать плановым. Если значение меньше 100%, то План недовыполнили, если больше – перевыполнили. ** Второй способ расчёта практически отражает первый, только полученное значение вычитается из 100%, то есть формула расчёта относительного отклонения во втором случае будет следующей 100-(Факт/План)*100, либо (План-Факт)/План*100 Результат данного расчёта можно наблюдать также на рисунке ниже.

При данном варианте расчёта мы видим на сколько процентов произошло отклонение от Плана. Таким образом 0% показывает соответствие Факта Плану, отрицательное значение говорит о перевыполнении Плна, а положительное – недовыполнении. При расчёте Абсолютного отклонения всё гораздо проще. Формула расчёта: Факт-План Таким образом, мы сможем увидеть абсолютное отклонение Факта от Плана. Если значение равно 0, то Факт равен Плану, если получаем положительное значение, то произошло перевыполнение Плана, отрицательное – недовыполнение.

KritikSPb 4 года назад Бывает отставание фактических показателей от плановых, а бывает перевыполнение плана. В обоих случаях требуется рассчитать процент отклонения факта от плана. Проще всего работать с конкретными цифрами. Например, завод должен был произвести 150 автомобилей, а выпустил 175 шт. На сколько процентов перевыполнен план? Можно построить пропорцию: 150 – 100% 175 – х. х = 175*100/150 = 116,67% Процент отклонения факта от нормы 116,67% – 100% = 16,67% Или сначала посчитаем, что завод выпустил “лишние” 25 авто (175-150), а потом составляем пропорцию: 150 – 100%, 25 – у. у = 25*100 / 150 = 16,67%. Ещё проще воспользоваться возможностями таблицы excel:

Часто требуется рассчитать процент отклонения факта от плана в excel. Составляем таблицу, состоящую из 4-х столбиков: Наименование показателя, план, факт и процент отклонения. Формула для расчета процента отклонения факта от плана приведена на рисунке выше. Можно записать как =ОКРУГЛ(B3/A3*100;2) или =ОКРУГЛ(B3/A3*100-100;2) В зависимости от того, какие вам показатели нужны, абсолютные или относительные.

Марина Вологда 4 года назад Если у нас есть таблица, в которой занесены все данные, т.е. прописан определенный показатель, и даны исходные данный (в виде план и факт), тогда высчитать процент отклонения не составит труда. Не стоит забывать, что отклонение есть абсолютное и относительное. Мы высчитывает относительное отклонение, подставляя данные в формулу Факт :(делим) на План х(умножаем) 100% Чтобы было более понятно приведем пример. Для этого найдем таблицу:

Высчитываем первый показатель “Товарная продукция” 936,5 : 982,1 х 100% = 0,95 х 100% = 95% Получается, что план был не выполнен в полном объеме, так как показатель менее 100%. Если после высчитывания получится 100%, значит план полностью выполнен. А если будет более 100%, значит перевыполнен.

Алиса в Стране 4 года назад Так как вопрос о проценте отклонения, то речь идет об относительном отклонении факта от плана, но мы посчитаем в нашем примере и абсолютное отклонение. Допустим, мы запланировали выпустить в 2018 году 120 единиц продукции, а выпустили фактически – 130 единиц. Процент отклонения факта от плана считается так: факт поделить на план, умножить на 100, и вычесть из полученного результата 100. Считаем: 130 / 120 = 1,083, умножаем на 100, получается 108,3, вычитаем 100 = 8,3 % Отклонение равно 8,3 %. Так как мы получили положительный результат, то речь идет о перевыполнении плана на 8,3 процентов, если бы результат был отрицательным, то план был бы недовыполнен. Абсолютное же отклонение считается вообще очень просто – от факта отнимается план, в нашем случае это 130-120 = 10 единиц продукции, план перевыполнен на 10 единиц продукции.

127771 4 года назад С этим вопросом сталкиваются экономисты многих предприятий, особенно когда нужно предоставить начальству расчет. Лучше всего рассмотреть на примере: Например, нам нужно выпустить 1000 единиц продукции, но по факту предприятие выпустило 900 единиц продукции. Чтобы узнать насколько выполнен план, необходимо будет фактическое значение на планируемое значение и умножить на 100 процентов. Итак, получаем 900/1000*100 = 90%. Значит план был выполнен только на девяносто процентов. В данном примере, который представлен в ответе выше, предприятие не смогло выполнить план на десять процентов. Такие задачки лучше всего решать в Экселе.

-Irinka- 4 года назад Для того, чтобы понимать на сколько процентов отличается факт от плана нужно воспользоваться простой формулой рассчёта, которая представлена ниже: (Ф ÷ П) • 100, где в формуле Ф – факт; П – план. Рассмотрим на примере для большей наглядности. Фабрика по пошиву одежды должна была сшить по плану 300 рабочих комбинезонов, но за отведенный срок сшили всего 250 комбинезонов. Производим рассчёт. 250 ÷ 300 = 0,83 • 100 = 83,33 % Получается, что план не был выполнен на 100 %, а лишь 83,33 %. Поменяем значения в задаче: П = 250, Ф = 300. 300 ÷ 250 = 1,2 • 100 = 120 %. Получается, что план был перевыполнен на 20 %.

Бархатные лапки 4 года назад Посчитать процент отклонения не так и сложно. Чтобы было проще можно объяснить на примере. Производство должно было выпустить за одни месяц 200 000 книг, а выпустили только 180000. Считаем: Факт делим на план и умножаем на 100%. 180000/200000=0,9. 0.9*100%=90 Теперь высчитываем 100%-90%=10% – наш план не выполнили на 10%, это и есть показатель недовыполнения. Теперь посчитаем, если мы план перевыполнили. План составляет 200000 книжек, мы выпустили 210000. 210000/200000=1,05. 1,05*100=105. Таким образом перевыполнение плана равняется 5%.

Marmeladoff 4 года назад Почему-то проценты у многих вызывают сложности. Много раз наблюдал, как на уроках даже те, у кого с остальными темами все в порядке, столкнувшись с процентами и долями начинают “буксовать”. И почему-то у учителей не получалось понять, из-за чего тема процентов вызывает такие проблемы и как её объяснять. Впрочем, непонимание процентов выражается хотя бы в распространенных выражениях типа “это гарантировано на 120%” или “я выложился на 200%”. Прежде всего очень важно осознать, что 100% – это основа, норма. 100% – это всё, что есть или должно быть. То есть нельзя гарантировать что-то больше, чем на 100%, и нельзя усилий приложить на 200%, так как все ваши возможные усилия и гарантии составляют эту основу, эти 100%. В примере про план и факт за план берется 100%. Это – наша основа, норма, и нам надо понять, насколько этот план выполнен. В случае с планом может быть и 98%, и 134%, так как технически можно выпустить больше продукции, чем запланировано. Чтобы узнать, насколько выполнен план, нам необходимо знать цифры плана и факта и сравнить их. Из этих цирф делаем два простых и понятных уравнения: план = 100% факт = Х% Со школы в наших головах должно было отпечататься, что такие системы составляются в одно уравнение крест-накрест, то есть мы берем диагонали: (план) и (Х) и (факт) и (100%): План*Х = Факт*100% Переносим (план), чтобы выделить (Х): Х = (Факт*100%)/План

moreljuba 5 лет назад На самом деле просчитать процент отклонения факта от плана совершенно несложно. Проще объяснить на примере. Допустим за ноябрь 2017 года планировалось выпустить 100 000 банок сгущенки, а выпустили 97 000 банок. Рассчитаем процент отклонения: Факт/план*100% = 97 000/ 100 000 * 100% = 97% – план выполнили на 97%. Соответственно 100% – 97% = 3% – недовыполнение плана. А если планировали 100 000 штук, а сделали 127 000 штук, то: 127 000 / 100 000 * 100% = 127% – перевыполнение плана на 27% (100 – 127). Знаете ответ? |