-

Что такое леверидж и его виды

-

Финансовый леверидж

-

Производственный (операционный) леверидж

-

Производственно-финансовый леверидж

-

Заключение

Зарегистрируйтесь в интернет-бухгалтерии «Моё дело»

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

Получить доступ

Что такое леверидж и его виды

Понятие «леверидж» пришло из английского языка (leverage). В дословном переводе означает «система рычагов». На практике — это финансовый инструмент влияния на чистую прибыль за счёт получения займов. Проще пояснить его значение на примере фондовых рынков. При открытии сделок на покупку акций дилер может предоставить кредитное плечо 1:2, 1:5 или 1:10.

Что это означает? На каждый рубль собственных средств трейдера дилер позволяет купить акций на сумму в 2, в 5 или в 10 раз больше. Дилер даёт трейдеру деньги в долг и берёт за это комиссию. Это позволяет зарабатывать даже на минимальных колебаниях стоимости акций. Но есть и другая сторона — если курс акций пойдёт вниз, деньги трейдера могут быстро обнулиться.

Аналогично и в предпринимательстве — если у собственника есть 1 миллион рублей, он сможет поставить 1 киоск по продаже кофе. А если он привлечёт кредит на 3 миллиона рублей, киосков будет уже 4, и его чистая прибыль может вырасти в 4 раза.

На прибыль предприятия влияют два основных фактора: финансовое обеспечение и производственный процесс. Из-за этого выделяются три вида левериджа с разными формулами расчёта:

- финансовый;

- производственный или операционный;

- производственно-финансовый.

Финансовый леверидж

Первый показатель — финансовый леверидж, характеризует эффективность использования кредитов (займов) и уровень закредитованности предприятия. Именно его называют кредитным плечом или кредитным рычагом. Он появляется в бизнес-процессе только с привлечением заёмных средств, увеличивающих капиталоотдачу от вложений.

Возможность заранее рассчитать эффект от кредитного плеча позволяет прогнозировать текущую деятельность как собственными средствами, так и с учётом получения банковских кредитов и займов. Второй вариант актуален для стартапов и активно развивающихся бизнес-проектов

Получив кредит, предприятие расширяет капитал в зависимости от полученной суммы. И получает больше прибыли за счет увеличения оборота тех же товаров, возможности закупить больше сырья (при возможности обработать его). И одновременно рост задолженности повышает риски убытков, ведь кредиты придется возвращать в любом случае.

Кредитный рычаг условно делят на два показателя — коэффициент левериджа и его эффект. Первый позволяет определить финансовую устойчивость и уровень независимости от кредитов. Второй даёт результат оценки деятельности по формуле финансового левериджа: какую дополнительную прибыль принесут привлечённые денежные средства и насколько целесообразно их применять.

Коэффициент финансового левериджа

hidden>

Показывает отношение заёмных средств к собственному капиталу. При вычислении используют формулу:

КФЛ = ЗК / СК, где

ЗК— заёмный капитал (долгосрочные и краткосрочные обязательства);

СК – собственный капитал (уставный, добавочный, резервный капитал и нераспределённая прибыль).

Все значения для формулы коэффициента левериджа берутся из Пассива бухгалтерского баланса за отчётный период:

- собственный капитал — раздел III;

- заёмный капитал — раздел IV + раздел V.

Для примера возьмём пассивную часть баланса предприятия:

")

Образец бухгалтерского баланса предприятия (показатели в тысячах рублей)

Показатели 2017 года:

- СК — 21071 тыс.руб.,

- ЗК — 31072 тыс.руб. (8658+22414);

- 2018 года: СК — 25990 тыс.руб., ЗК — 34902 тыс.руб.;

- 2019 года: СК — 25280 тыс.руб., ЗК — 31264 тыс.руб.

Рассчитаем коэффициент финансового левериджа по формуле:

| Год | Расчёт | Показатель КФЛ |

|---|---|---|

| 2017 | 21 071 / 31 072 | 0,678 |

| 2018 | 25 990 / 34 902 | 0,744 |

| 2019 | 25 280 / 31 264 | 0,809 |

Какого-то жёстко установленного значения у этого показателя не существует. Многое зависит от отрасли и региона, особенностей ведения бизнеса, длительности операционного цикла, и т.д. Поэтому часто отталкиваются от наработанной практики — для российских компаний считается нормой, когда коэффициент равен значению от 0,5 до 1.

В нашем примере КФЛ меньше единицы, что говорит о финансовой устойчивости предприятия, и, что немаловажно, динамика за три года указывают на его дальнейшее укрепление.

Часто коэффициент финансового левериджа используют для сравнения периодов, когда планируется уменьшить зависимость предприятия от кредитов или оценить перспективы по привлечению дополнительных займов.

Эффект финансового левериджа

hidden>

Простого сравнения результатов вычислений при приведенной выше формуле финансового левериджа недостаточно. КФЛ не отражает текущую ситуацию и не показывает влияния привлечённых кредитов на финансовый результат. Поэтому стали применять более сложный показатель — эффект финансового левериджа. Его формула:

ЭФЛ = (1 – СНП/100) х (РА – ПК) х КФЛ

где:

- СНП — ставка налога на прибыль (в РФ составляет 20%);

- РА — рентабельность активов. Считается как отношение валовой прибыли к стоимости активов. Стоимость активов = СК + ЗК;

- ПК — средняя процентная ставка по кредитам;

- КФЛ — коэффициент финансового левериджа.

- ЭФЛ считается в процентах.

Из формулы видна прямая зависимость финансовой устойчивости предприятия от показателей КВРА и КФЛ. Чем они выше, тем лучше. Рост процентной ставки в банках влияет негативно, так как предприятие получает более дорогие займы.

При расчётах важно получить положительное значение эффекта от применения финансового рычага. Оно и будет указывать на окупаемость инвестиций.

Продолжим наш пример:

по итогам 2019 года предприятие получило валовую прибыль в размере 14850 тысяч рублей, чистую прибыль — 8760 тысяч рублей. Среднегодовая стоимость активов — 56544 тысяч рублей. Средняя процентная ставка по кредитам — 12% годовых.

Рассчитаем:

- рентабельность активов:

(14850 / 25280 + 31264) х 100 = 26,3%;

- эффект финансового левериджа:

(1 – 20/100) х (26,3% – 12%) х 0,809 = 0,8 х 14,3% х 0,809 = 9,25%.

Получается, что при привлечении 31264 тыс.рублей заёмных средств (обязательств по разделам IV и V баланса) рентабельность собственного капитала составит 9,25%.

Что будет, если повысить заёмный капитал на 30% при прочих равных условиях (31264 тыс. руб.+ 30% = 40643 тыс.руб.):

- РА = (14850 / 25280 + 40643) х 100 = 36,54%

- КФЛ = 25280 / 40643 = 0,622

- ЭФЛ = 0,8 х (36,54% – 12%) х 0,622 = 12,21%

Вывод: получение дополнительно 30% заёмных средств позволит повысить рентабельность собственного капитала с 9,25% до 12,21%.

Сэкономьте время и деньги

Полный функционал бухгалтерского обслуживания в «Моё дело» — первые 3 дня бесплатно!

Подробнее

Производственный (операционный) леверидж

Показывает влияние переменных затрат на прибыль предприятия. Также его часто именуют операционным рычагом. Его расчёт делается по формуле:

ПЛ = (В – ПЗ) / П

где:

- В — выручка за отчётный период;

- ПЗ — переменные затраты;

- П — прибыль.

Постоянные затраты (содержание офиса, аренда, зарплата вспомогательного персонала, и т.д) называются так, потому что они неизменны при любом объёме производимой продукции.

Переменные затраты — это расходы на сырьё, материалы, энергоносители, зарплату производственных рабочих, а также иные расходы, непосредственно используемые при производстве. Они прямо зависят от объёмов выпуска выпускаемой продукции и изменяются вместе с ним.

Показатель ПЛ позволяет определить величину процентного изменения прибыли в зависимости от объёма производства и продаж.

Производственно-финансовый леверидж

Более универсальным считается показатель производственно-финансового левериджа. Он одной цифрой показывает влияние на прибыльность предприятия как производственных, так и финансовых факторов деятельности.

Леверидж имеет формулу:

ПФЛ = КФЛ х ПЛ

Значение отражает влияние объёмов продаж на прибыль компании.

Операционный и финансовый рычаги должны в идеале иметь обратную зависимость. Так, при высокой закредитованности у предприятия должно снижаться значение производственного левериджа, и наоборот. Если оба этих значения высокие, это указывает на появление неблагоприятных факторов.

Снизить совокупный риск можно выбором одной из следующих стратегий:

- большое кредитное плечо при низком уровне операционного рычага.

- низкий показатель закредитованности при большом объёме производства.

- средние значение по обоим рычагам.

Последний вариант считается самым оптимальным, но достичь его довольно сложно.

Заключение

Финансовый и операционный рычаги применяют при анализе рентабельности предприятия. Регулируя долю заёмных средств в общей сумме пассивов через КФЛ, можно добиться оптимального значения прибыли. Для этого используют формулу эффекта финансового левериджа.

Воздействуя на величину переменных затрат, можно оказать аналогичный эффект для производства и продаж.

Что означает финансовый леверидж

Коэффициент финансового левериджа нередко называют финансовым рычагом, который в состоянии влиять на уровень прибыли организации, изменяя соотношение собственных и заемных средств. Он используется в процессе анализа субъекта экономических отношений для определения уровня его финансовой устойчивости в долгосрочной перспективе.

Подробнее о показателях собственного капитала см. статью «Как рассчитать собственный оборотный капитал (формула)?»

Значения коэффициента финансового леверижда помогают аналитикам предприятия выявить дополнительный потенциал роста рентабельности, оценить степень возможных рисков и определить зависимость уровня прибыли от внешних и внутренних факторов. При помощи финансового рычага есть возможность влиять на чистую прибыль организации, управляя финансовыми пассивами, а также складывается четкое представление о целесообразности использования кредитных средств.

Виды финансового левериджа

По эффективности использования различают несколько видов финансового левериджа:

- Положительный. Образуется в том случае, когда выгода от привлечения заемных средств превышает плату (проценты) за пользование кредитом.

- Отрицательный. Характерен для ситуации, когда приобретенные за счет получения кредита активы не окупаются, а прибыль либо отсутствует, либо ниже перечисленных процентов.

- Нейтральный. Финансовый леверидж, при котором доходы от вложений равноценны затратам на получение заемных средств.

Какие факторы оказывают влияние на изменение величины коэффициента финансового левериджа, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Формулы финансового левериджа

Коэффициент финансового леверижда представляет собой соотношение заемных и собственным средств. Формула расчета выглядит следующим образом:

ФЛ = ЗК / СК,

где: ФЛ ― коэффициент финансового левериджа;

ЗК ― заемный капитал (долгосрочный и краткосрочный);

СК ― собственный капитал.

Данная формула также отражает финансовые риски предприятия. Оптимальное значение коэффициента колеблется в пределах 0,5–0,8. При подобных показателях возможно максимальное увеличение прибыли при минимальных рисках.

Для некоторых организаций (торговых, банковской сферы) допустимо более высокое его значение, при условии что у них есть гарантированный поток поступления денежных средств.

Чаще всего при определении уровня значения коэффициента используют не балансовую (бухгалтерскую) стоимость собственного капитала, а рыночную. Полученные в этом случае показатели будут наиболее точно отражать сложившуюся ситуацию.

Более подробный вариант формулы коэффициента финансового левериджа выглядит следующим образом:

ФЛ = (ЗК / СА) / (ИК / СА) / (ОА / ИК) / (ОК / ОА) × (ОК / СК),

где: ЗК ― заемный капитал;

СА ― сумма активов;

ИК ― инвестированный капитал;

ОА ― оборотные активы;

ОК ― оборотный капитал;

СК ― собственный капитал.

Соотношение показателей, представленное в скобках, имеет следующие характеристики:

- (ЗК / СА) ― коэффициент финансовой зависимости. Чем меньше отношение заемного капитала к общей сумме активов, тем устойчивее предприятие в финансовом отношении.

- (ИК / СА) ― коэффициент, определяющий финансовую независимость долгосрочного характера. Чем выше показатель, тем устойчивее организация.

- (ОА / ИК) ― коэффициент маневренности ИК. Предпочтительно меньшее его значение, определяющее финансовую устойчивость.

- (ОК / ОА) ― коэффициент обеспеченности оборотным капиталом. Высокие показатели характеризуют большую надежность фирмы.

- (ОК / СК) ― коэффициент маневренности СК. Финансовая устойчивость повышается с уменьшением коэффициента.

Пример 1

Предприятие на начало года имеет следующие показатели:

- ЗК ― 101 млн руб.;

- СА ― 265 млн руб.;

- ОК ― 199 млн руб.;

- ОА ― 215 млн руб.;

- СК ― 115 млн руб.;

- ИК ― 118 млн руб.

Рассчитаем коэффициент финансового левериджа:

ФЛ = (101 / 265) / (118 / 265) / (215 / 118) / (199 / 215) × (199 / 115) = 0,878.

Или же ФЛ = ЗК / СК = 101 / 115 = 0,878.

На условия, характеризующие рентабельность СК (собственного капитала), большое влияние имеет сумма привлечения заемных средств. Значение по рентабельности СК (собственного капитала) определяется по формуле:

РСК = ЧП / СК,

где: РСК ― рентабельность собственного капитала;

ЧП ― чистая прибыль;

СК ― размер собственного капитала.

Для подробного анализа коэффициента финансового левериджа и причин его изменений следует рассмотреть все 5 показателей, входящих в рассмотренную формулу для его расчета. В результате будут понятны источники, за счет которых увеличился или уменьшился показатель финансового рычага.

Эффект финансового рычага

Сравнение показателей коэффициента финансового левериджа и рентабельности как результат использования СК (собственного капитала) получило название эффекта финансового рычага. В итоге можно получить представление, насколько рентабельность СК зависит от уровня заемных средств. Определяется разница между стоимостью рентабельности активов и уровнем поступления средств со стороны (то есть заемных).

Для того чтобы рассчитать конечный эффект финансового рычага, необходимо использовать следующие показатели:

- ВД ― валовый доход или прибыль до налогообложения и перечисления процентов;

- ПСП ― прибыль до выплаты налогов, уменьшенная на сумму процентов по кредитам.

Показатель ВД рассчитывается следующим образом:

ВД = Ц × О – И × О – ПР,

где: Ц ― средняя цена выпускаемой продукции;

О ― объем выпуска;

И ― издержки из расчета на 1 единицу товара;

ПР ― постоянные расходы на производство.

Эффект финансового рычага (ЭФЛ) рассматривается как соотношение показателей прибыли до и после выплаты процентов, то есть:

ЭФЛ = ВД / ПСП.

Более подробно ЭФЛ рассчитывается на основании следующих значений:

ЭФЛ = (РА – ЦЗК) × (1 – СНП / 100) × ЗК / СК,

где: РА ― рентабельность активов (измеряется в процентах без учета налогов и процентов по кредиту к уплате);

ЦЗК ― стоимость заемных средств, выражаемая в процентах;

СНП ― текущая ставка налога на прибыль;

ЗК ― заемный капитал;

СК ― собственный капитал.

Рентабельность активов (РА) в процентах, в свою очередь, равна:

РА = ВД / (СК + ЗК) × 100%.

Пример 2

Рассчитаем эффект финансового рычага, используя следующие данные:

- ВД = 202 млн руб.;

- СК = 122 млн руб.;

- ЗК = 94 млн руб.;

- ЦЗК = 14%;

- СНП = 20%.

Используя формулу ЭФЛ = ЭФЛ = (РА – ЦЗК) × (1 – СНП / 100) × ЗК / СК, получаем следующий результат:

ЭФЛ = (202 / (122 + 94) × 100) – 14,00)% × (1 – 20 / 100) × 94 / 122= (93,52% – 14,00%) × (1 – 0,2) × 94 / 122 =79,52% × 0,8 × 94 / 122 = 49,01%.

Пример 3

Если при тех же условиях произойдет увеличение заемных средств на 20% (до 112,8 млн рублей), то показатель ЭФЛ будет равен:

ЭФЛ = (202 / (122 + 112,8) × 100 – 14,00)% × (1 – 20 / 100) × 112,8 / 122 = (86,03% – 14,00%) × 0,8 × 112,8 / 122 = 72,03% × 0,8 × 112,8 / 122 = 53,28%.

Таким образом, за счет увеличения уровня заемных средств можно достичь более высокого показателя ЭФЛ, то есть увеличить рентабельность собственного капитала при помощи привлечения заемных средств. При этом каждое предприятие проводит собственную оценку финансовых рисков, связанных с трудностями погашения кредитных обязательств.

На показатели, характеризующие рентабельность собственного капитала, влияют также факторы привлечения заемных средств. Формула для определения рентабельности собственного капитала будет равна:

РСК = ЧП / СК,

где: РСК ― рентабельность собственного капитала;

ЧП ― чистая прибыль;

СК ― размер собственного капитала.

Подробнее о размере чистой прибыли см. статью «Расчет чистой прибыли по балансу – формула»

Пример 4

Балансовая прибыль организации составила 18 млн руб. Действующая ставка налога на прибыль ― 20%, размер СК ― 22 млн руб., ЗК (привлеченного) ― 15 млн руб., величина процентов по кредиту ― 14% (2,1 млн руб.). Какова рентабельность СК с использованием заемных средств и без них?

Решение 1. Чистая прибыль (ЧП) равна сумме балансовой прибыли за минусом стоимости заемных средств (процентов, равных 2,1 млн руб.) и налога на прибыль от оставшейся суммы: (18 – 2,1) × 20% = 3,18 млн руб.

ЧП = 18 – 2,1 – 3,18 = 12,72 млн руб.

Рентабельность СК в этом случае будет иметь следующее значение: 12,72 / 22 × 100% = 57,8%.

Решение 2. Тот же показатель без привлечения средств со стороны будет равен 14,4 / 22 = 65,5%, где:

ЧП = 18 – (18 × 0,2) = 14,4 млн руб.

Итоги

Анализируя данные показателей коэффициента финансового левериджа и эффекта финансового рычага, возможно более эффективное управление предприятием, построенное на привлечении достаточного объема заемных средств, не выходя за рамки условных финансовых рисков. Рассчитать показатели вам помогут формулы и примеры, приведенные в нашей статье.

Для бизнеса нередки ситуации, когда при реализации того или иного проекта возникает дефицит личных ресурсов, а как следствие, и необходимость в привлечении дополнительных платных источников финансирования. Казалось бы, при этом можно рассчитывать на такой ресурс, как прибыль, но она может быть задействована в разных активах, кроме того, ее размера может быть недостаточно, иными словами, прибыль – это весьма ограниченный источник финансирования. Чего нельзя сказать про кредитные ресурсы, предоставляемые на рынке банковского сектора, которых всегда достаточно. Кроме того, при задействовании платного капитала реальные финансовые ресурсы поступают в кратчайшие сроки и в требуемом размере.

Однако любая мобилизация кредитных средств для укрепления экономического резерва фирмы требует детального обоснования. Одним из таких обоснований может стать расчет левериджа или финансового рычага предприятия, который демонстрирует, как применение привлеченного капитала оказывает влияние на объем чистой прибыли. Определение рычага пришло в экономику из физики, поскольку его применение дает возможность поднять больший вес, используя меньшие усилия.

Задача применения финансового левериджа состоит в росте прибыли в виду реорганизации состава общего капитала, а эффект возникает из-за того, что вовлечение новых платных финресурсов дает возможность поднять результативность бизнеса, поскольку дополнительный капитал направляют на приобретение других активов, которые увеличат как финансовый поток, так и чистую прибыль субъекта

Кроме того, решается одна из ключевых целей хозяйствования – увеличивается рыночная стоимость компании для потенциальных инвесторов.

Следует отметить, что увеличение обязательств приводит к снижению финансовой устойчивости и независимости хозяйствующего субъекта, но одновременно с этим действует всем известное правило: чем больше степень риска, тем больше возможность увеличения прибыли.

Однако не стоит забывать, что, прибегая к такой схеме финансирования, организации вступают в зону риска, потому что погашать долговые обязательства все также необходимо, вне зависимости от того, принес проект прибыль или нет.

Раскроем составляющие эффекта финансового рычага:

- Финансовый рычаг демонстрирует наличие и уровень независимости от кредиторов;

- Большая доля привлеченного капитала в совокупной структуре последнего указывает на высокий уровень финансового рычага, а значит, о низкой финансовой независимости фирмы;

- Пополнение кредитного портфеля находится в прямой зависимости от роста финансового рычага, а значит и от возможных финансовых проблем;

- Проблема может обозначаться в том, что регулярные платежи по финансовым обязательствам никто не отменял, а в условиях нехватки источника погашения, то есть EBIT, может встать вопрос о неизбежности продажи некоторых активов;

- Для организации с высоким показателем ливериджа, даже незначительное изменение EBIT может сильно повлиять на чистую прибыль.

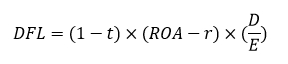

Формула расчета эффекта финансового рычага

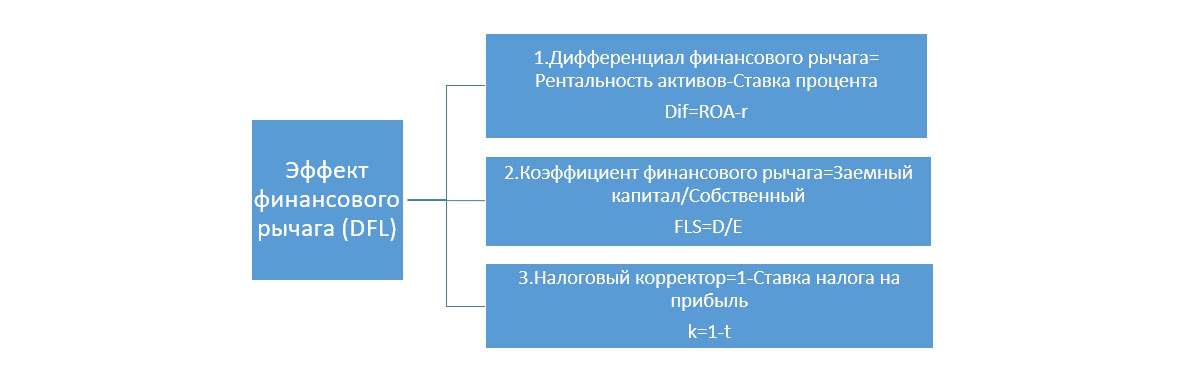

ЭФР (DFL) являет собой произведение двух выражений, которые скорректированы на величину налогового коэффициента (1 – t), который указывает, в какой степени выражается эффект финансового рычага из-за разного уровня налога на прибыль.

- DFL/ЭФР, в %;

- t – ставка налога на прибыль, в относительной величине;

- r –процент по привлеченному капиталу, в %;

- E – собственный (III раздел баланса) капитал;

- D – привлеченный капитал;

- ROA – рентабельность активов в %.

Заказать бесплатную консультацию эксперта по учету финансового левериджа в 1С

Эффект бывает двух видов: когда рентабельность всего капитала превышает ставку процента по кредитам – это положительный эффект, а когда наоборот – плата за кредит оказывается выше, говорят об отрицательном эффекте финансового рычага.

Налоговый корректор

Показывает, какое влияние оказывает вариативность налога на прибыль на наш эффект. Базовым комплектующим в расчете является дифференциал финансового рычага (Dif), показывающий разницу между рентабельностью совокупных активов фирмы по EBIT (ROA) и ставкой процента по обязательствам (в формуле – r):

Dif = ROA – r

Dif оказывается ключевым фактором, обеспечивающим рост рентабельности собственного капитала. Требуется, чтобы рентабельность была больше ставки платежей по обязательствам, т.е. Dif был положительным. Если он станет отрицательным, то ЭФР будет действовать только во вред компании.

|

Значение |

Интерпретация |

|

Dif меньше 0 |

Ускоренно формируются убытки |

|

Dif больше 0 |

Заемные средства идут на увеличение прибыли |

|

Dif равно 0 |

Процентная ставка по обязательствам равна рентабельности |

Коэффициент финансового рычага (Плечо)

FLS – коэффициент финансового левериджа, определяющее степень влияния финансового рычага, рассчитывается как соотношение заемного капитала (D) к собственному (E):

FLS = D/Е

Пример расчета эффекта финансового рычага

Приведем пример ООО «Предприятие Z» со следующими показателями:

|

Показатели |

ед.изм. |

Величина |

|

СК |

тыс.руб. |

50 000,0 |

|

ЗК |

тыс.руб. |

32 000,0 |

|

Совокупный капитал |

тыс.руб. |

82 000,0 |

|

Операционная прибыль |

тыс.руб. |

25 000,0 |

|

% по обязательствам |

% |

14,2 |

|

∑ процентов |

тыс.руб. |

4 544,0 |

|

Налог на прибыль |

% |

20,0 |

|

Прибыль до налогообложения |

тыс.руб. |

20 456,0 |

|

∑налога |

тыс.руб. |

4 091,2 |

|

Чистая прибыль |

тыс.руб. |

16 364,8 |

|

Рентабельность собственного капитала |

% |

32,7% |

|

Эффект финансового рычага (DFL) |

% |

8,3% |

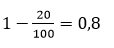

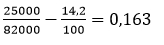

- Налоговый корректор =

- Дифференциал =

- Плечо =

- ЭФР =

Мы видим, что компания смогла повысить рентабельность собственного капитала на 8,3% посредством использования привлеченного. Финансовый рычаг определяет вероятность повышения рентабельности собственного капитала и утраты финансового благополучия. Балансовая прибыль сильно зависит от чистой прибыли, если происходит дополнительное кредитование. Если организация пользуется банковскими продуктами, рентабельность собственного капитала увеличится при соблюдении следующих параметров:

если ROA > r, то ROE > ROA и ΔROE = (ROA – r) * D/E

Отсюда следует, что целесообразнее увеличивать свой кредитный портфель, когда плата за заемный капитал не больше рентабельности активов. Именно в этом случае привлекаемые средства пойдут на благо компании. Кроме этого, нельзя забыть про дифференциал, потому что кредиторы обычно начинают повышать процентную ставку в условиях увеличения плеча, чтобы как-то уравновесить свой риск.

Дифференциал в идеале должен быть больше нуля, а эффект финансового рычага образцово должен быть равен в промежутке 30 – 50% от рентабельности активов, так как чем выше эффект финансового рычага, тем выше финансовый риск неплатежеспособности по кредитам, снижения дивидендов и цены акций компании.

Одной из вариаций формулы расчета является разность ROA (Return on Assets), и ROE, (Return on Equity). Рентабельность капитала подразумевает прибыль от использования всего существующего капитала, тогда как ROE показывает результативность собственного.

DFL=ROE-ROA

Подберем программу 1С для автоматизации расчета эффекта финансового рычага

Проведем расчет для ООО «Предприятие Z» по балансу и отчету о финансовых результатах:

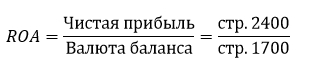

Расчет коэффициента рентабельности активов (ROA):

Расчет коэффициента рентабельности собственного капитала (ROE):

Выжимки необходимых статей отчетности ООО «Предприятие Z» за 2018 год:

|

Наименование показателя |

Код строки |

За 2018 год |

За 2017 год |

|

Итого по разделу III |

1300 |

730 000 |

650 000 |

|

БАЛАНС (валюта баланса) |

1700 |

920 440 |

810 082 |

|

Чистая прибыль |

2400 |

36 200 |

16 700 |

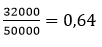

ROA = 36 200/920 440 = 3,93%

ROE = 36 200/ 730 000 = 4,96%

ЭФР (DFL) = ROE – ROA = 4,96% – 3, 93% = 1,03%

ООО «Предприятие Z» получило возможность повысить прибыльность бизнеса на 1,03%. Соотношение ЭФР к рентабельности капитала на 4 процентных пункта ниже нормы (30-50%), находясь на уровне ~26%. Это довольно близко к рекомендуемому отношению и указывает на результативное управление заемным капиталом, но все же необходимо обратить внимание на структуру капитала и попытаться снизить удельный вес кредитных ресурсов.

Расчет в 1С:ERP

Для отслеживания главных показателей эффективности бизнеса на всех ступенях управления можно обратиться к современным системам автоматизации, например, 1С:ERP. Функциональные возможности системы позволяют отразить материальные, финансовые и трудовые издержки, а также рассчитать необходимый объем продаж и себестоимость продукции.

Бюджетирование в системе 1С:ERP представляет собой гибкий конструктор, где на основе плановых или фактических данных можно рассчитать, спрогнозировать и проанализировать любые показатели. Наш расчет можно произвести несколькими способами: создать несколько разных видов бюджета с глубокой детализацией показателей, настроив расчет в одном из них, или оперировать одним бюджетом, настроив суммы статей с добавлением различных показателей на этапе настройки ячеек таблицы.

1С:ERP – профессиональное решение для автоматизации бюджетирования

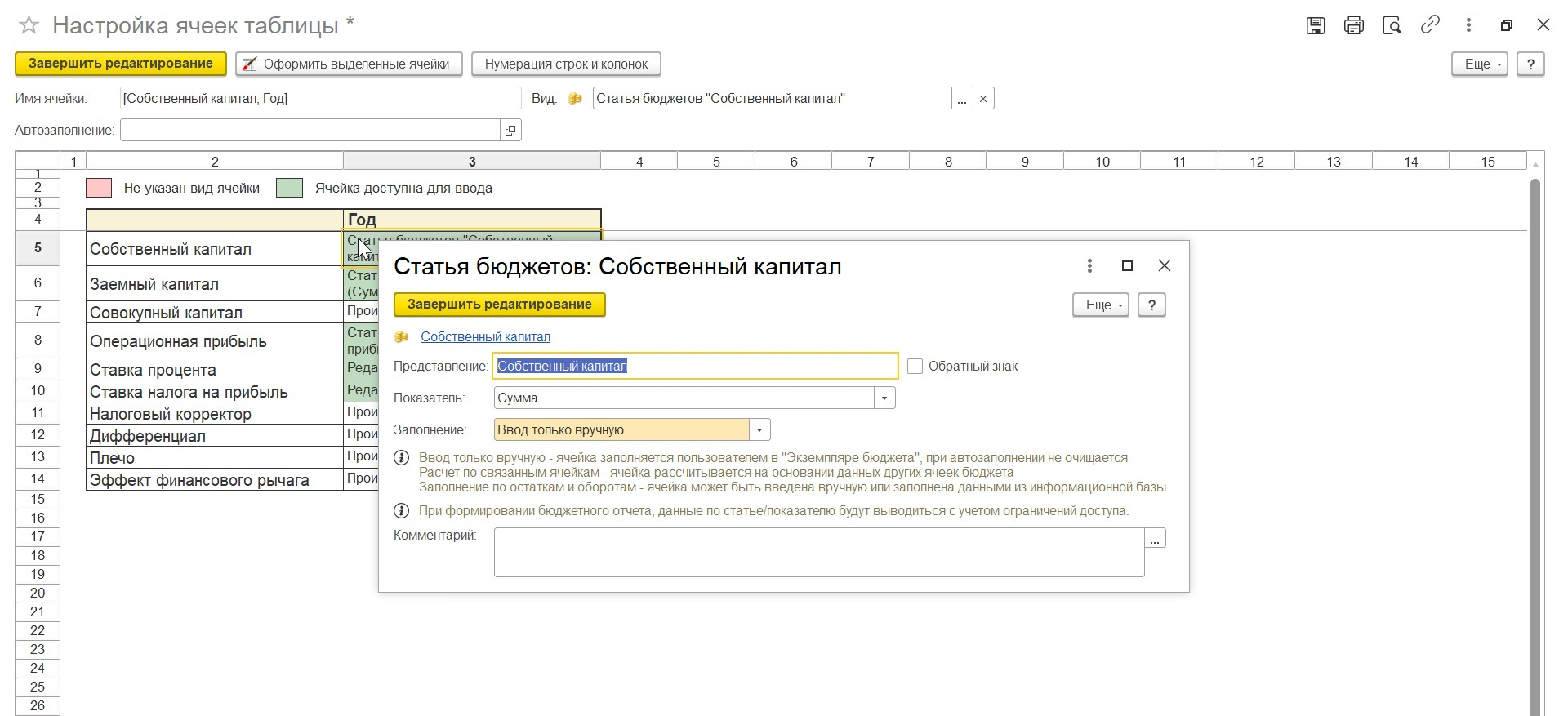

Переходим в раздел «Бюджетирование и планирование-Настройки и справочники».

Переходим в раздел «Виды бюджетов».

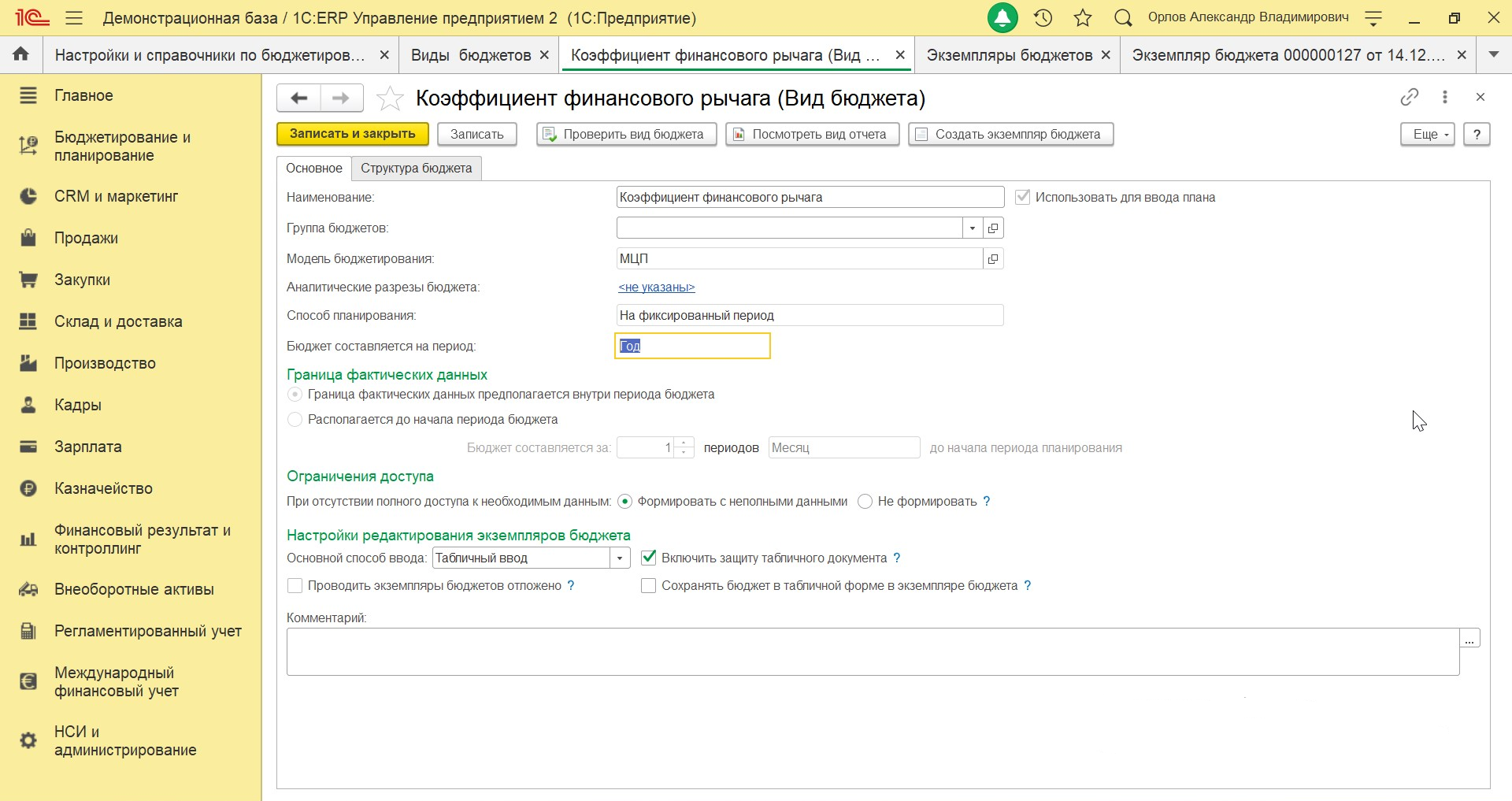

Создаем одноименный документ. Документ «Вид бюджета» – это конструктор, сочетающий в себе неограниченное количество схем, статей, демонстрирует данные по разным сценариям и на их основе рассчитывает необходимые показатели.

Заполняем вкладку «Основное»: присваиваем наименование, устанавливаем или убираем признак «использовать для ввода плана», выбираем период, устанавливаем границу фактических данных, ограничение доступа, настройки редактирования экземпляров бюджета, при необходимости добавляем комментарий.

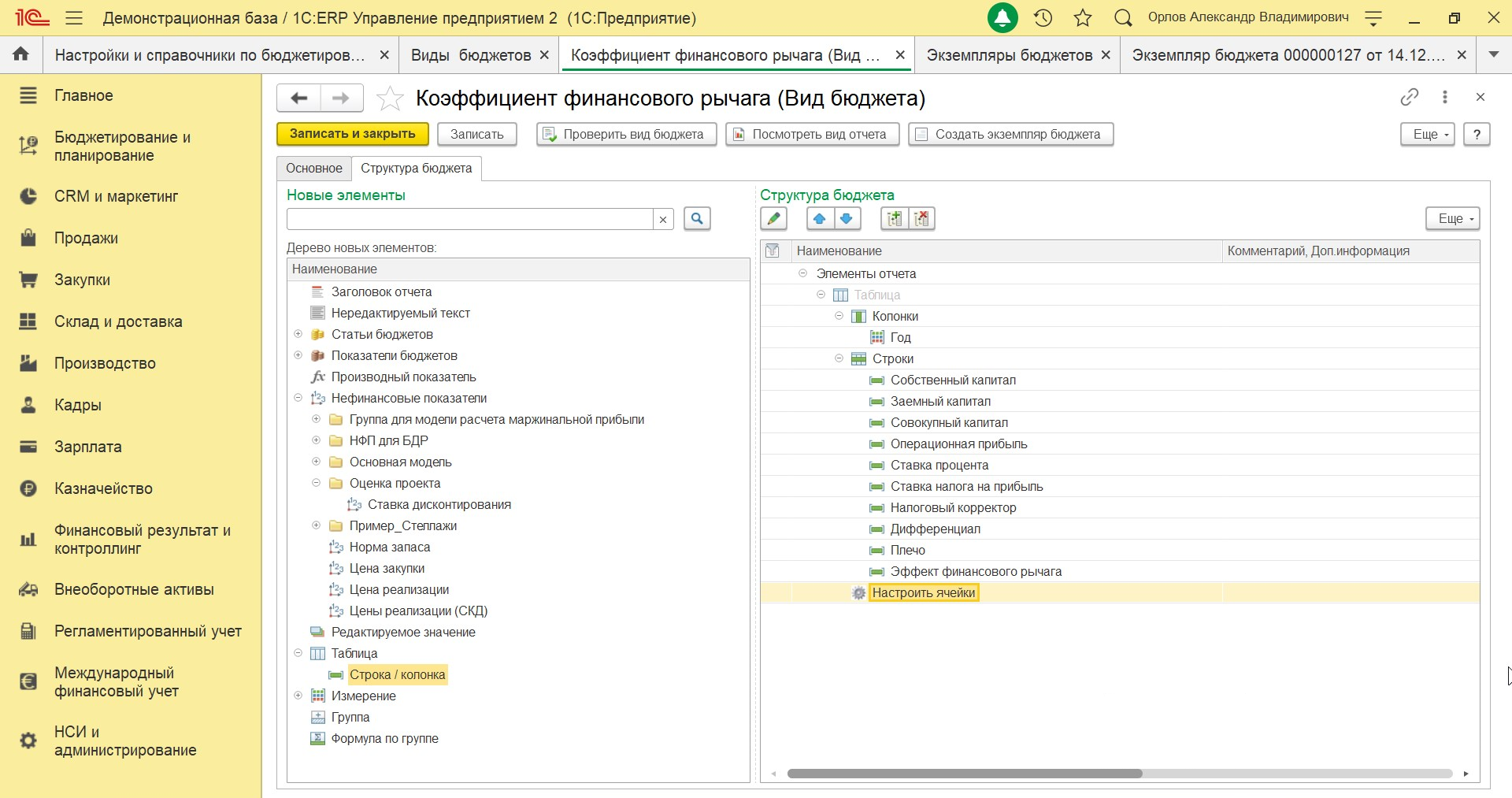

Создаем «Структуру бюджета» на второй закладке документа «Вид бюджета». Выбираем в качестве структуры сложную таблицу, настраиваем структуру путем перемещения необходимых элементов из левой части в правую, добавляем необходимое количество строк и колонок, переименовываем строки в соответствии со спецификой данного отчета, задаем периодичность, переходим в настройку ячеек.

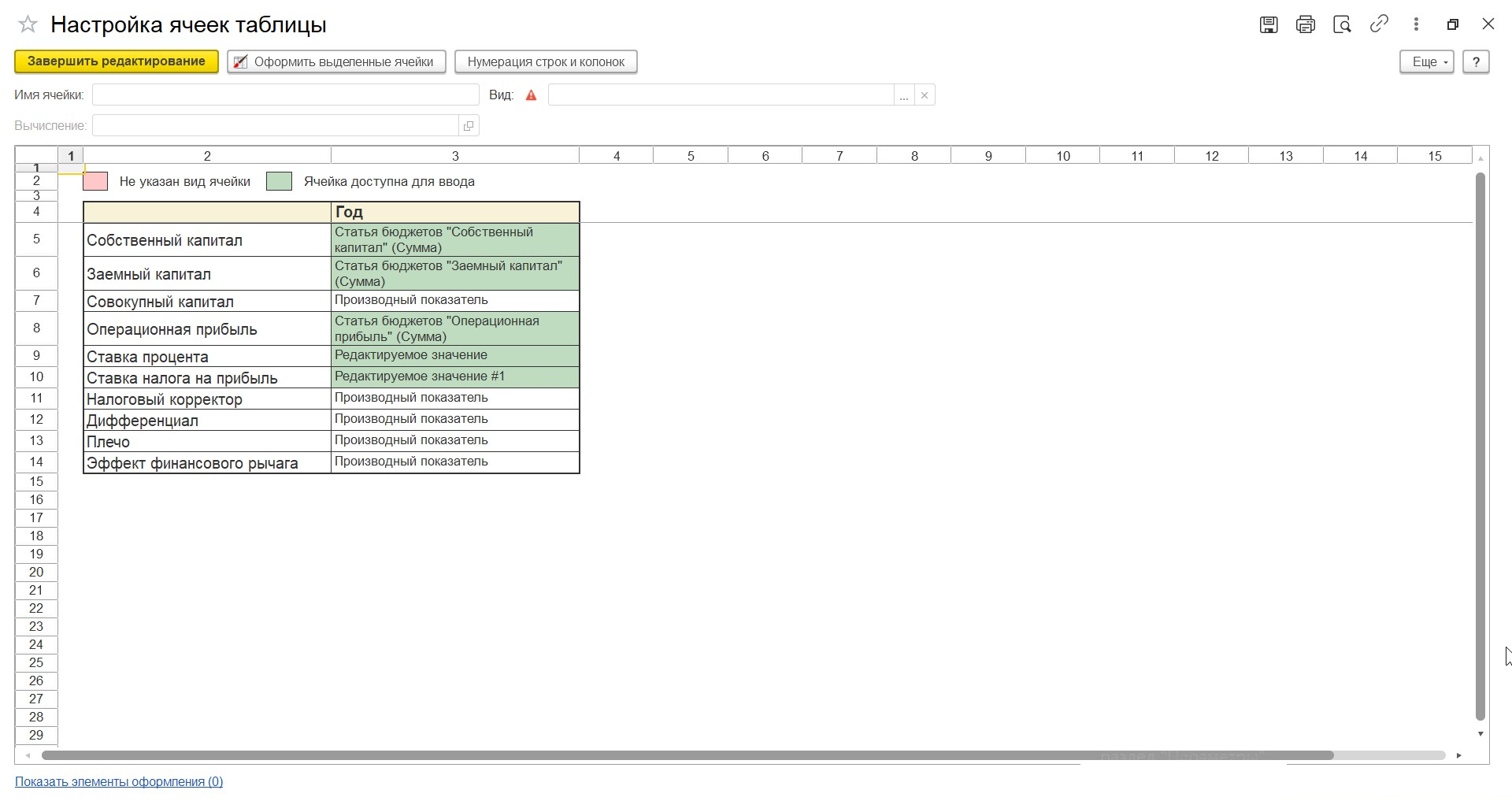

Настраиваем каждую ячейку в зависимости от типа: статья активов и пассивов, строка отчета о финансовых результатах, производный показатель.

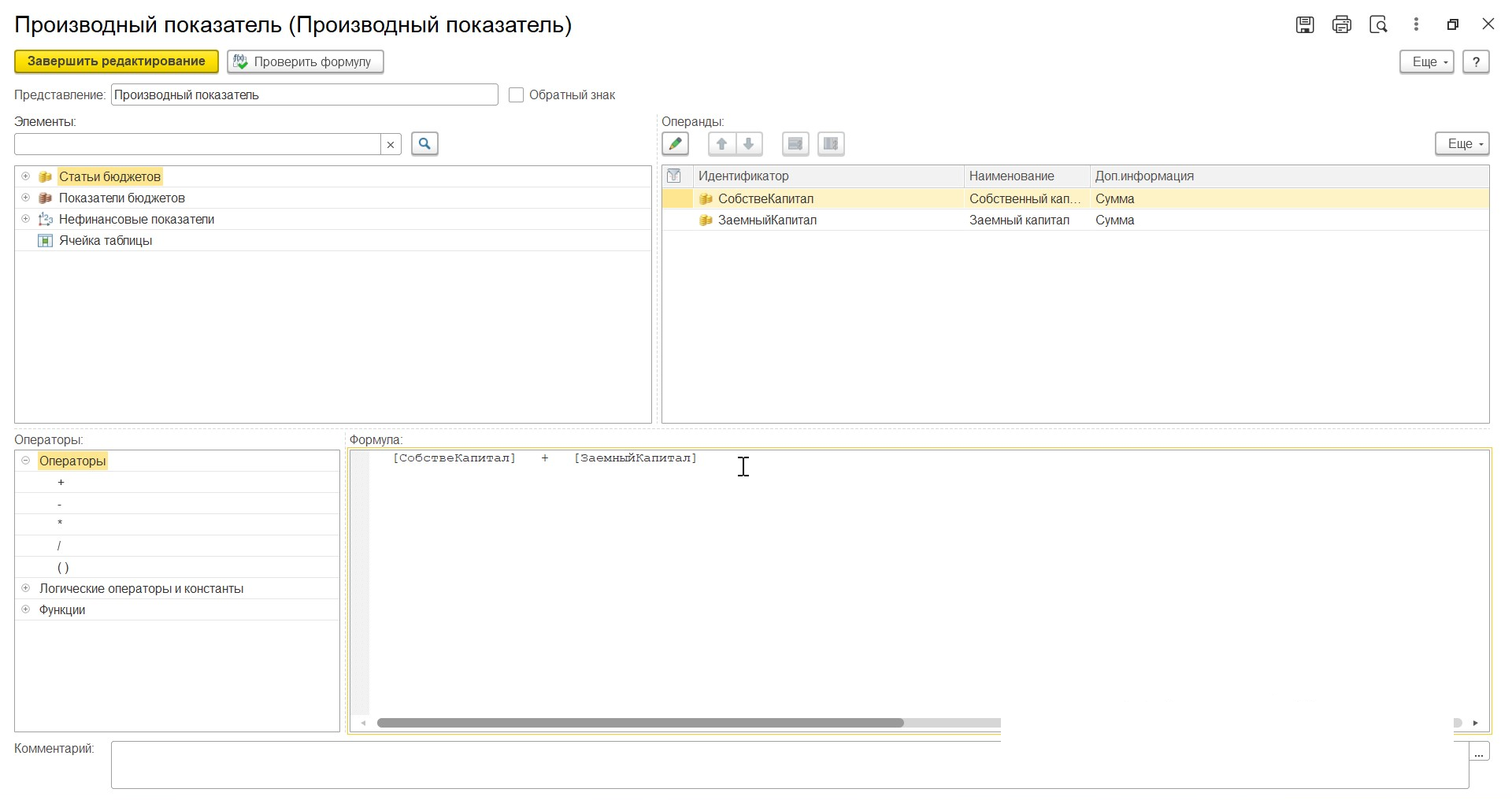

Настраиваем каждую строку, участвующую в расчете

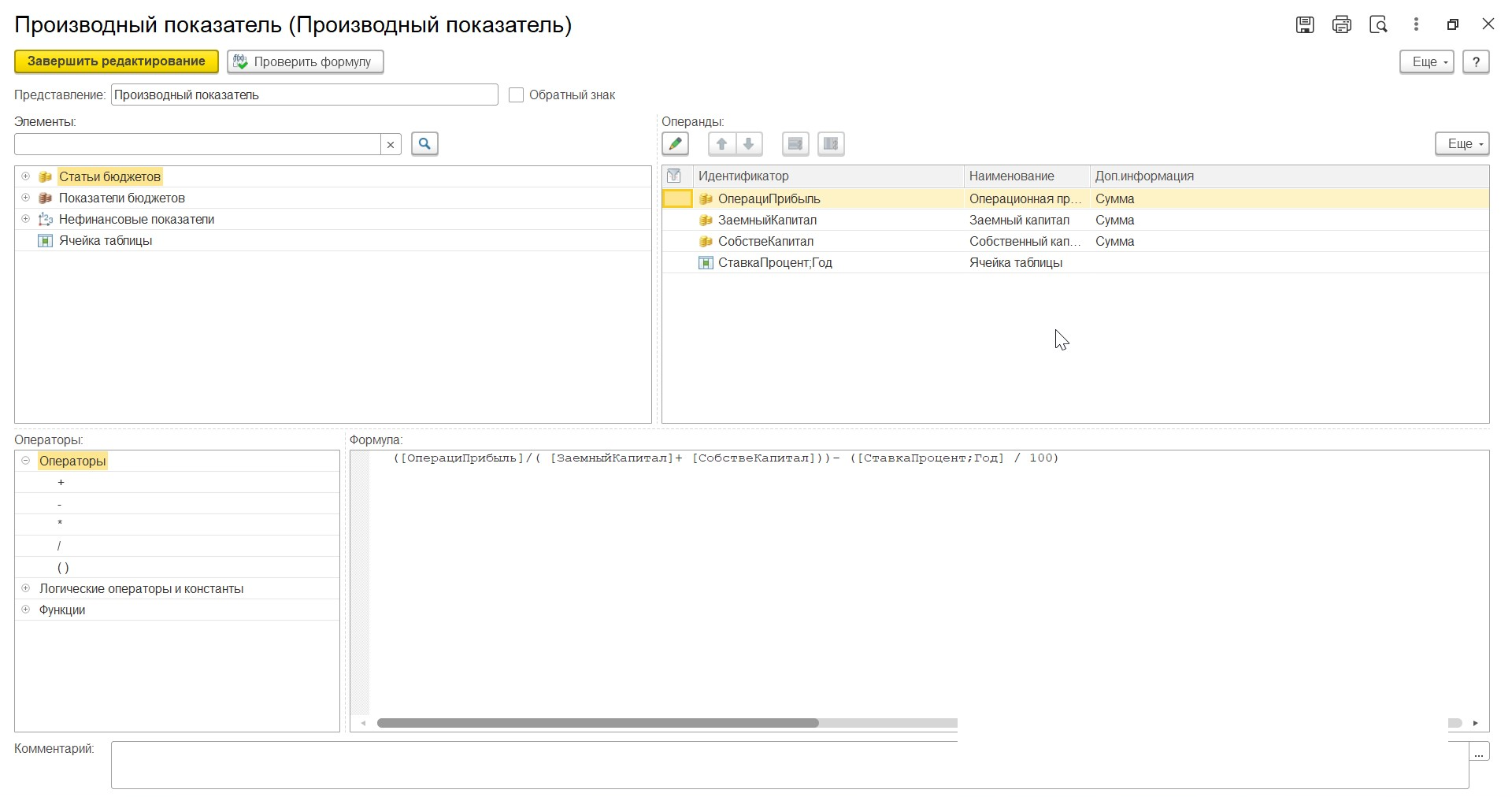

Настраиваем каждый производный показатель, выбираем операнды, которые будут участвовать в формуле, присваиваем формулу в пользовательском режиме.

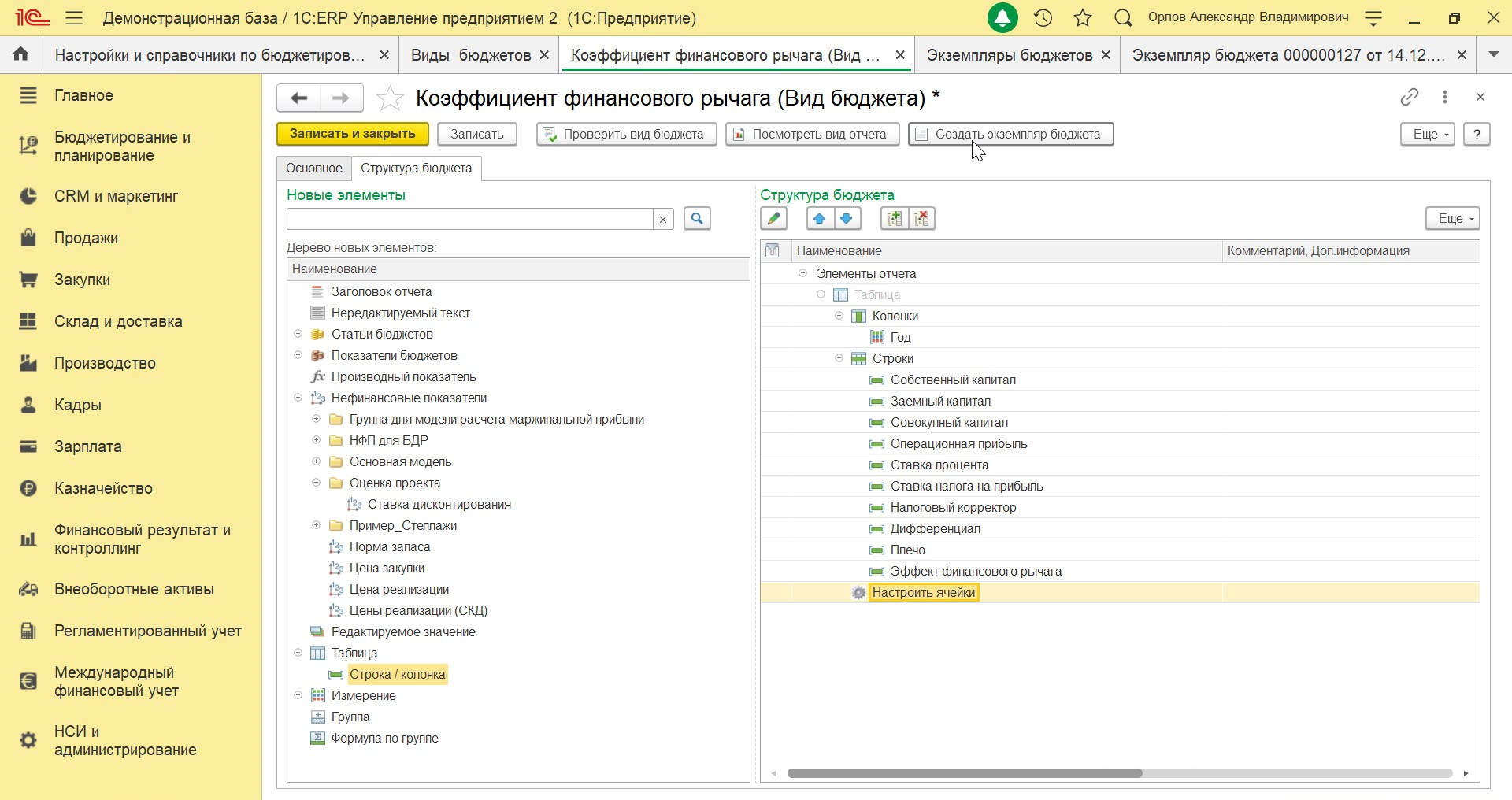

Аналогично действуем с другими производными показателями. Завершаем редактирование и записываем вид бюджета.

Завершаем редактирование и создаем «Экземпляр бюджета» из документа «Вид бюджета». Это также можно сделать в ручном режиме путем перехода в раздел «Бюджетирование и планирование-Бюджеты-Экземпляры бюджетов».

Заполняем вкладку «Основное»: выбираем модель бюджетирования, вид бюджета, сценарий планирования, организацию и период.

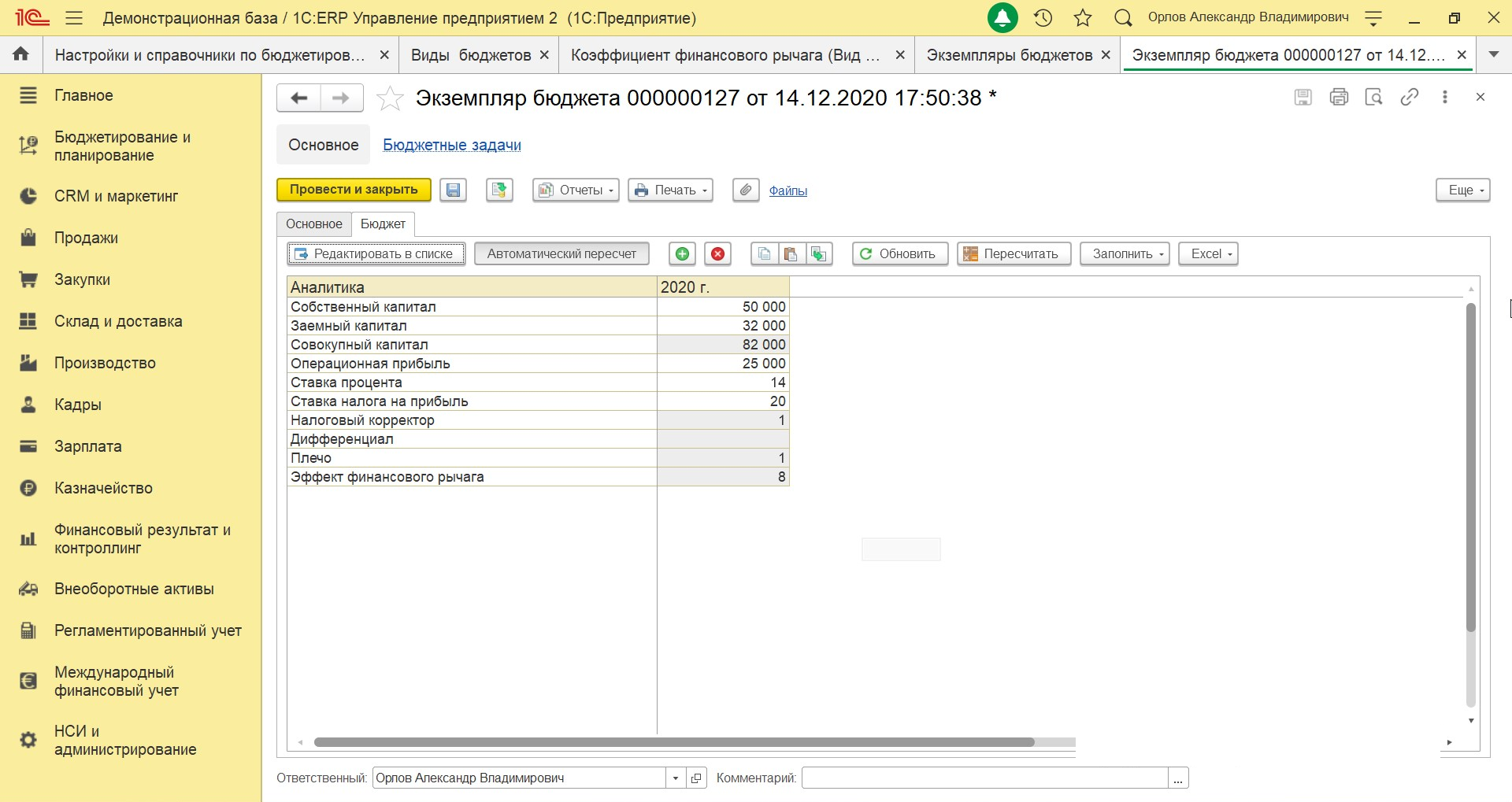

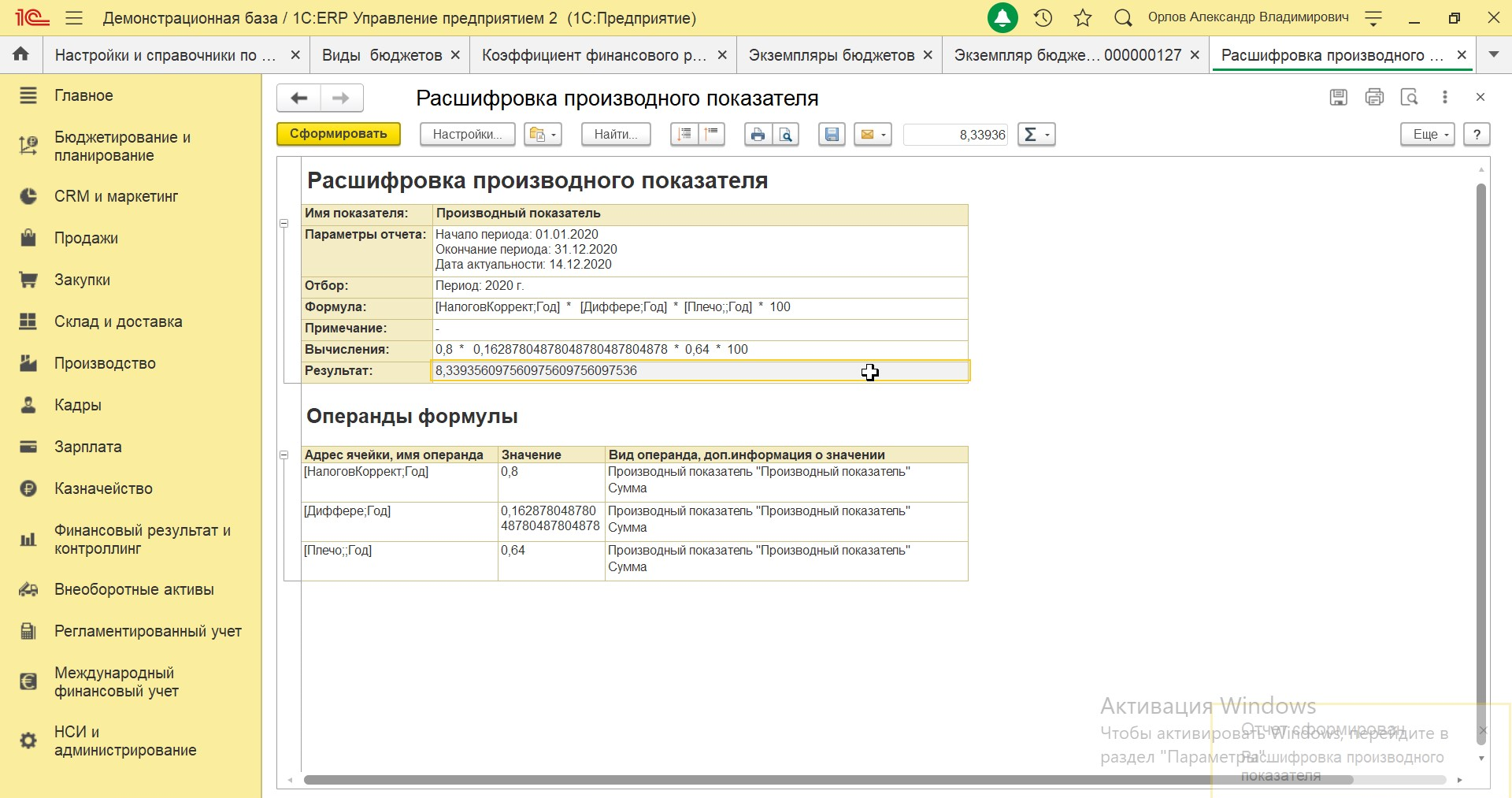

Переходим на вкладку «Бюджет» и заполняем числовые данные, нажимаем кнопку «Пересчитать» и получаем расчет эффекта финансового рычага.

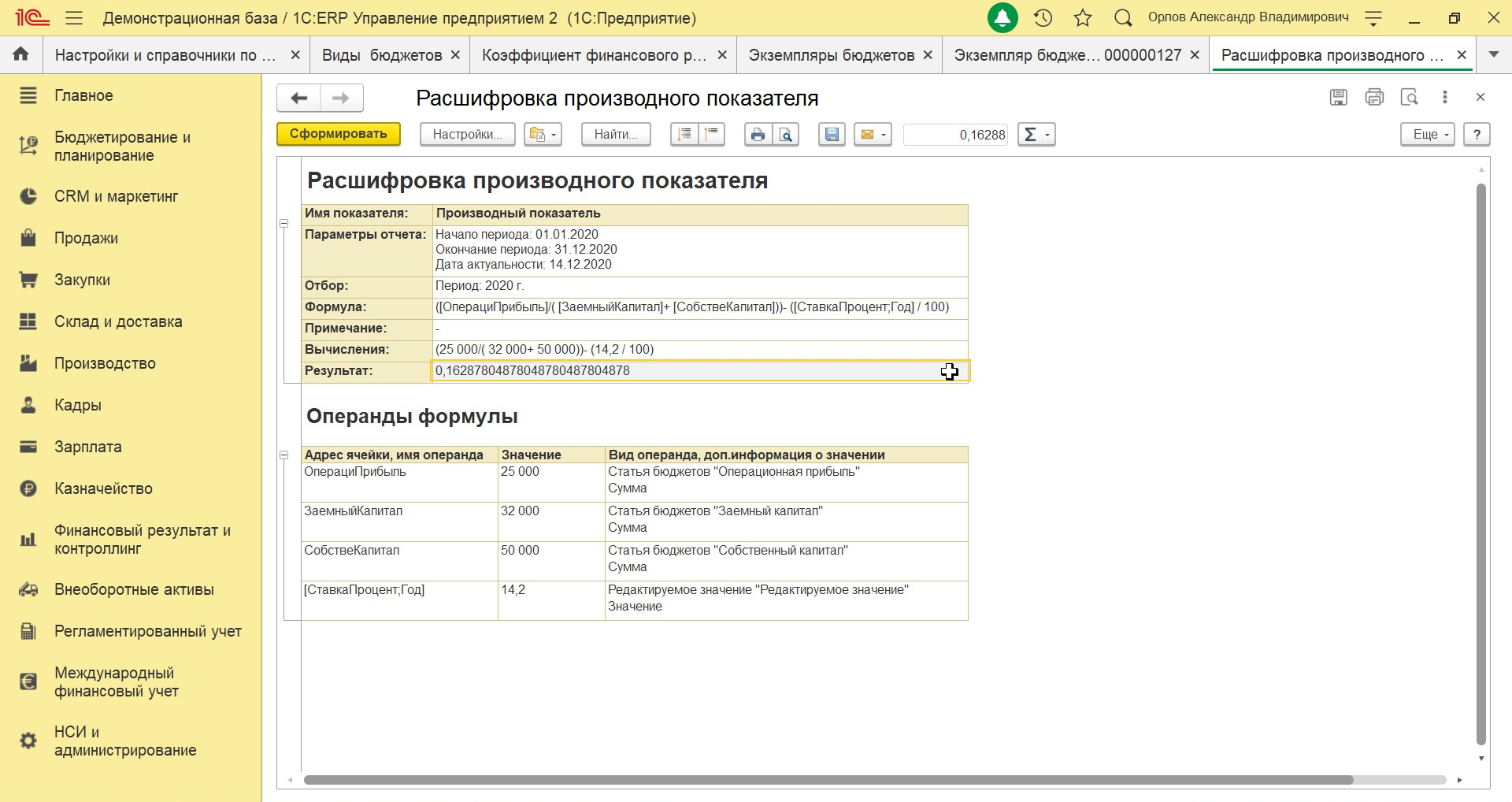

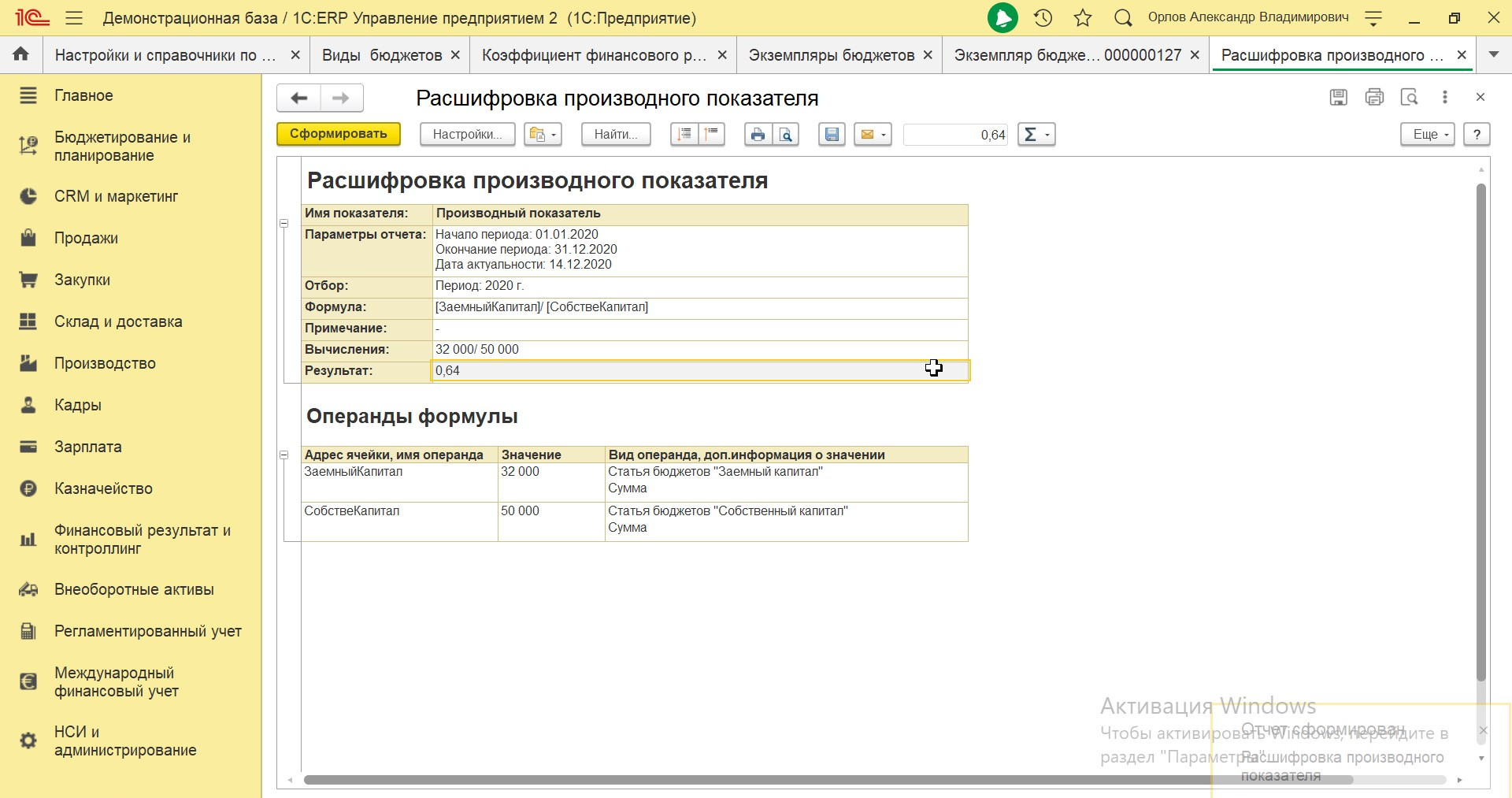

При необходимости можно зайти в расшифровку каждого показателя и посмотреть точную сумму.

Получаем расчетное значение ЭФР 8,3%.

Система бюджетирования в 1С:ERP дает возможность создавать различные управленческие отчеты, анализировать рентабельность, маржинальность, рассчитывать эффект рычага и многие другие ключевые показатели бизнеса.

Внедрение системы бюджетирования от 1С:Центра компетенций по ERP-решениям

Финансовым левериджем установлено называть, регулируя структуру совокупного капитала, вероятность контролировать прибыль предприятия. Заимствуя кредитные ресурсы, организация направляет их на финансирование определенного проекта.

Финансовый рычаг и финансовый леверидж, коэффициент финансового рычага, плечо и эффект. Уйма определений, которые часто пугают владельцев. Однако эти показатели важны, ведь помогают ответить на вопрос: помогут ли новые займы развитию компании или загонят её в беспросветные долги и банкротство. Разбираемся в статье ниже, как и зачем считать все эти рычаги, плечи и коэффициенты.

Каждый предприниматель хочет больше зарабатывать. Чтобы оказаться в таком положении, нужно развивать организацию, а на это должны быть инвестиции. Потому собственники ищут инвесторов и берут кредиты, что является ускорителем роста. Хотя порой кредитные средства губят компании: заемных денег становится больше своих. Тогда вся прибыль уходит на погашение процентов и ежемесячные платежи. Как итог: дело владельца переходит во власть кредиторов.

Избежать этого помогут твердые цифры, а именно показатели эффекта финансового рычага и рентабельность собственных активов. Покажем, как рассчитывается показатель: формула, нормы и значение.

Взаимосвязь финансового рычага и ROE

Рентабельность собственного капитала (ROE) отражает, насколько эффективно работают собственные средства компании: какое количество чистой прибыли генерируют её активы.

Благодаря финансированию чистая прибыль вырастает, а собственный капитал — нет. Потому использовать заемные средства нужно так, чтобы рентабельность собственных активов увеличивалась, а не уменьшалась. Иначе компания окажется в долговой яме, а не на пути развития.

Финансовый рычаг показывает, погубит ли кредит компанию или предоставит ей новые возможности для развития.

Финансовый рычаг (или финансовый леверидж) — это отношение заемного капитала к собственному. Показатель отражает, какой процент заемных средств использует предприятие в своей работе. При помощи финансового левериджа рассчитываются условия, в которых выгодно кредитоваться.

Оба показателя встречаются в формуле, при помощи которой рассчитывают эффект финансового рычага. Расчет такой:

ЭФР (эффект финансового рычага или DFL) = (1 — Снп) * (ROA — Rзк) * ЗК/СК

- Снп — процентная ставка налога на прибыль,

- ROA — рентабельность собственных активов (прибыль до уплаты налогов и процентов по кредитам, которую делим на стоимость активов),

- Rзк — процентная ставка по кредиту,

- ЗК — сумма кредитных средств — руб.,

- СК — стоимость собственного капитала — руб.

Эффект финансового рычага поможет узнать, как кредит влияет на рост прибыли: что дает привлечение денег у банка. Разница между рычагом и эффектом в том, что первый показатель лишь соотношение в общем, а второй необходимо использовать на практике.

Это пригодится, чтобы провести анализ. Если рентабельность активов выше ставки по кредиту, то он принесет положительный эффект для компании. Кредит позволит получить больше выручки, которая изменит доходность вложений в большую сторону. Если все наоборот, то отрицательный: все действия и прибыль предприятия направляются на обслуживание долгов. Значит, факторов риска становится больше, собственного капитала меньше, устойчивость бизнеса снижается.

Мы разобрались в трех основных показателях. Можно рассчитать эффект от кредита с их помощью. Теперь определим, что означает следующая группа показателей.

Коэффициент финансового рычага

Коэффициент финансового рычага характеризует то, как финансовый рычаг зависит от займов. Нужно заглянуть в структуру баланса и соотнести кредитные средства с капиталом компании. Важно учитывать краткосрочные и долгосрочные обязательства, не включая проценты. При этом собственный капитал — это все активы минус обязательства, в том числе проценты по кредиту.

Коэффициент финансового рычага ещё называют финансовым плечом.

Как трактовать результаты расчетов

| Заемных средств слишком мало | < 0,5 |

| Значения в этом пределе — это идеально! | 0,5−0,7 |

| Опасная зона: высокий риск погрязнуть в долгах и процентах | > 0,7 |

Оптимальные величины коэффициента меняются в зависимость от рынков, отраслей и сферы. Проще говоря, работает правило: чем больше активов в форме станков, площадей и других малоликвидных средств, тем выше может быть показатель. Например, для IT-бизнеса он будет минимальным, а для сельскохозяйственного предприятия или производства машин — максимальным.

Налоговый корректор

Показатель поможет увидеть, как изменится значение финансового рычага от процента налога на прибыль: сколько её останется после уплаты налоговых обязательств.

Вернемся к формуле расчета эффекта финансового рычага:

ЭФР (эффект финансового рычага) = (1 — Снп) * (ROA — Rзк) * ЗК/СК

Снп — это ставка налога на прибыль компании, которую можно увеличить или уменьшить, чтобы оценить её влияние.

На сегодняшний момент налоговая нагрузка на компании в России остается такой:

- 6% по УСН;

- 15%, в случае когда компания работает по системе доходы минус расходы;

- 20% для любых других компаний.

Помните, что налогами облагаются разные доли прибыли в зависимости от системы налогообложения и деятельности компании.

Дифференциал финансового рычага

Последний показатель, который пригодится в расчетах эффекта от кредита — дифференциал финансового рычага. Он отражает соотношение рентабельности собственного капитала (ROE) и процентной ставки. Считается, чем выше показатель, тем благоприятнее эффект от получения кредита. Размер этой составляющей имеет большое значение: от повышения ставки меняется уровень финансового рычага.

Как трактовать дифференциал финансового рычага

| < 0 | Займ с выбранной ставкой — непосильная нагрузка для компании. Чистой прибыли не хватит, чтобы платить по кредиту. |

| 0 | Компания будет работать «в ноль»: прибыли на счетах хватит лишь на покрытие платежей и процентов. |

| > 0 | Нормальное состояние: можно брать займ, он принесет компании прибыль. |

Поможем разобраться в финансах и финансовых показателях

Вот ещё несколько статей, которые помогут оценить успешность компании:

- собственный капитал — главный показатель эффективности бизнеса;

- что делать, если обнаружили дыру в собственном капитале;

- финансовое здоровье бизнеса — 9 показателей для чек-апа.

Финансовые директора НФ решили уже сотни задач бизнеса для наших клиентов. Например:

- заткнули дыру, в которую 6 лет утекало по 150 000 рублей ежемесячно. А всё из-за того, что не были внимательны к НДС;

- всего за один месяц вывели компанию из убытков на чистую прибыль 880 000 рублей;

- снизили закредитованность стоматологии и повысили эффективность бизнеса.

Строим управленческий учет, помогаем собственникам понять цифры и опираться на данные при принятии решений. Так мы оказываем поддержку малым и средним российским предприятиям. Например, предоставляем инструменты финучета — бесплатные шаблоны основной и дополнительной финансовой отчетности. Скачать их возможно по ссылке.

Рассказываем о финучете на предпринимательском, а не финансовом языке, потому что наша цель — упростить жизнь руководителей и увеличить их прибыль, а не привлечь в неё больше операционных задач.

Обсуждая план по увеличению дохода предприятия, финансовые аналитики часто опираются на коэффициент финансового левериджа . Рассказываем, что это за показатель и чем он полезен для руководителей и собственников бизнеса.

Понятие, сущность

Чтобы понять, что показывает коэффициент финансового левериджа , нужно знать, что собой представляет леверидж. С английского языка термин «leverage» переводится как «рычаг», приспособление, которое помогает изменить существующее положение. Как бизнес-термин «леверидж» определяется как финансовый рычаг, или кредитное плечо, за счёт которого можно делать компанию более финансово устойчивой с меньшими усилиями. По сути, речь идёт об умелых действиях финансистов, грамотных управленческих решениях, которые увеличивают прибыль компании через привлечение заёмного капитала.

Сам коэффициент финансового рычага при этом отражает соотношение заёмного и собственного капитала, но также по нему можно проследить взаимосвязь между прибылью и этим соотношением. То есть на практике, если у руководителей компании есть задумка реализовать какой-то проект, но нет средств для этого, они могут подумать над использованием финансового левериджа. А вот для того, чтобы понимать, сколько денег можно взять в кредит без вреда для компании, рассчитывают его показатель.

Виды

По эффективности использования выделяют:

- нейтральный леверидж, он возникает, если доходы от вложений равны тратам на привлечение заёмных средств;

- положительный, о нём говорят, если прослеживается выгода от получения займа (то есть её размер больше суммы процентов за его использование);

- отрицательный, наблюдается, если заёмные средства вложены в активы, но те не принесли прибыли либо принесли, но настолько малую, что она не покрывает расходы на выплату процентов, комиссии по кредиту.

Расчёт коэффициента

Формула расчёта коэффициента финансового левериджа выглядит так:

Кфл = ЗК / СК,

где ЗК — заёмный капитал;

СК — собственный.

Формула расчёта коэффициента левериджа по балансу :

Кфл = (стр. 1500 + стр. 1400) / стр. 1300.

Все данные есть в балансовом отчёте.

Анализ полученных цифр

Нормативное значение коэффициента финансового левериджа для организаций в РФ — 1. При таком результате объём заёмного капитала будет таким же, как и объём собственного, что даёт руководству возможности для роста без риска или с минимальным риском. Могут быть и более высокие цифры — до 2 и выше, всё зависит от сферы, в которой работает предприятие. Так, для крупных публичных компаний допустимы высокие цифры, впрочем, как и для организаций, специализирующихся на торговле.

Аналитики говорят, что, чем больше значение, тем сложнее руководству привлечь дополнительные заёмные средства, поскольку за их счёт и так уже финансируется какая-то часть активов. Для сравнения: при показателе 1,5 доля заёмного капитала в 1,5 раза превышает долю собственного и составляет 60%. В то же время, если у компании есть гарантированный поток прибыли, её руководству переживать не о чем — за счёт этих средств будут погашены задолженности.

Что происходит с компанией, когда коэффициент растёт и падает

Ниже можно проследить, как изменяется финансовое положение организации, у которой этот показатель колеблется.

Если значение падает:

- фиксируется больше чистой прибыли, которая остаётся на балансе;

- работа предприятия финансируется преимущественно собственными финансовыми средствами;

- новые займы, если в них возникает необходимость, охотнее выдаются руководству, поскольку организация считается финансово устойчивой;

- инвесторы также заинтересованы в такой компании;

- растёт доход собственников.

Если значение растёт:

- падает дивидендный доход;

- растёт предпринимательской риск;

- растёт доля заёмного капитала, она уже превышает долю собственных средств в пассивах;

- компании всё сложнее получить новые займы, если в этом возникает необходимость;

- она становится менее привлекательной для инвесторов.

К слову, для более детального анализа ситуации аналитики могут отслеживать и другие показатели, в частности коэффициент капитализации. Он входит в группу показателей левериджа и помогает оценить объём собственного капитала, а также эффективность его распределения.

Значения коэффициента в среднем по годам для предприятий РФ

Эффект финансового рычага

Коэффициент финансового левериджа неразрывно связан с эффектом финансового рычага , который показывает , как увеличится объём собственного капитала за счёт привлечения заёмного. И термин «рычаг» здесь используется не просто так, он сравнивается с капиталом, иллюстрируя то, как на рентабельность собственных средств влияет уровень заёмных. Иными словами, чем больше этот рычаг, тем больше прибыли удастся привлечь (или «поднять») с его помощью.

Для оценки этого эффекта и, соответственно, понимания выгод от финансирования деятельности за счёт заёмных средств используют формулу эффекта финансового рычага :

DFL = (1 – T) х (ROA – СЗК) х (ЗК / СК), где

Т — ставка налога на прибыль

ROA — рентабельность активов

СЗК — процентная ставка по кредиту.

Соответственно, правильной будет и следующая формула:

DFL = (1 – T) х (ROA – СЗК) х Кфл (поскольку соотношение заёмного и собственного капитала и представляет собой коэффициент).

Несложно догадаться, как значение коэффициента финансового левериджа будет влиять на величину рычага: тот будет расти с ростом коэффициента. В то же время эффект будет зависеть от стоимости привлечения заёмных средств: чем она выше, тем менее выгодны такие шаги.

Для справки! Выделяют ещё и термин «уровень финансового левериджа», описывающий соотношение темпов прироста чистой прибыли и балансовой. По его колебаниям анализируют финансовый риск (он растёт, если возрастает уровень левериджа). Соответственно, компанию с высоким уровнем левериджа называют финансово зависимой, поскольку большую часть её капитала составляют именно заёмные средства.

Анализ показателя

Нормативное значение для показателя эффекта финансового рычага составляет 0,5–0,7. Это значит, что объём заёмного капитала колеблется в пределах 50–70%. Если больше, говорят о росте рисков неплатёжеспособности и банкротства для предприятия, если меньше — об упущенных выгодах от отсутствия дополнительного финансирования.

При этом может прослеживаться как положительный эффект (когда доходность от привлекаемых средств выше их стоимости), так и отрицательный (когда она ниже). В то же время даже у положительного эффекта есть свой недостаток: с ростом доходности и, следовательно, доли заёмного капитала возрастает предпринимательский риск.

В общем же, расчёт показателя финансового рычага осуществляется для оценки финансовой устойчивости и перспектив для компании. Для этого данные анализируют каждый квартал или каждые полгода, чтобы прослеживать динамику.

Чем может быть полезен коэффициент

Помимо руководителя, владельца компании, которые с помощью этого показателя могут планировать свою дальнейшую работу, коэффициент интересен ещё и инвесторам.

Анализируя его, они судят о том, как ведётся бизнес, нет ли упущенных выгод, огромных предпринимательских рисков. При этом, делая оценку, они могут сравнивать как показатели конкретной организации за разные периоды, так и конкурирующих, но работающих в одной сфере. Другой вариант — сравнение коэффициента интересующей компании с коэффициентами лидеров отрасли.

Выводы

Подытоживая всё вышесказанное, стоит отметить, что леверидж — это подход к финансированию бизнеса. И коэффициент финансового левериджа как раз характеризует то, насколько он оправдан. Именно поэтому показатель важно уметь рассчитывать и правильно интерпретировать. Впрочем, как и другие коэффициенты финансовой устойчивости .

Чтоб оставаться в курсе о новых статьях – подписывайтесь на канал!