Методика анализа абсолютных и относительных показателей финансовой устойчивости предприятия

Нормирование оборотных средств предприятия

Контроль за финансовой устойчивостью предприятия

Система управления финансовой устойчивостью — одна из важнейших составляющих комплексного механизма поддержания финансового благополучия предприятия, характеризует результат его текущего, инвестиционного и финансового развития, содержит необходимую информацию для инвестора, а также отражает способность предприятия отвечать по своим долгам и обязательствам, наращивать свой экономический потенциал.

Эффективное управление предполагает анализ финансово-хозяйственной деятельности, позволяет найти наиболее рациональные способы использовать ресурсы и дает возможность сформировать оптимальную для повышения финансовой устойчивости и платежеспособности структуру капитала предприятия.

Методика анализа показателей финансовой устойчивости

В российской практике обобщающим показателем финансовой устойчивости предприятия является излишек или дефицит средств для формирования запасов и затрат (разница величины источников средств и величины запасов и затрат). Это, по сути, абсолютная оценка финансовой устойчивости.

Соотношение стоимости запасов и величины собственных и заемных источников их формирования — один из важнейших факторов устойчивости финансового состояния предприятия. Степень обеспеченности запасов источниками формирования выступает в качестве причины той или иной степени текущей платежеспособности (или неплатежеспособности) организации.

Показатели, которые используются для характеристики источников формирования запасов и затрат:

1. Наличие собственных оборотных средств (СОС). Исчисляется как разница между капиталом и резервами (раздел III пассива баланса) и внеоборотными активами (раздел I актива баланса):

СОС = СК – ВА,

где СОС — собственные оборотные средства;

СК — собственный капитал;

ВА — внеоборотные активы.

Увеличение данного показателя по сравнению с предыдущим периодом свидетельствует об успешном развитии деятельности предприятия.

2. Наличие собственных и долгосрочных заемных источников формирования запасов и затрат, или функционирующий капитал (СДОС — собственные долгосрочные оборотные средства). Определяется путем увеличения предыдущего показателя на сумму долгосрочных пассивов:

СДОС = СОС + ДО,

где СДОС — собственные долгосрочные оборотные средства;

ДО — долгосрочные обязательства.

3. Общая величина основных источников формирования запасов и затрат (ООС — общие оборотные средства). Рассчитывается путем увеличения собственных долгосрочных оборотных средств (СДОС) на сумму краткосрочных обязательств:

ООС = СДОС + КО,

где ООС — общие оборотные средства;

КО — краткосрочные обязательства.

Трём показателям наличия источников формирования запасов и затрат соответствуют три показателя обеспеченности запасов и затрат источниками формирования:

1. Излишек или недостаток собственных оборотных средств (∆СОС):

∆СОС = СОС – ЗЗ,

где ЗЗ — запасы и затраты.

2. Излишек или недостаток собственных долгосрочных оборотных средств (∆СДОС):

∆СДОС = СДОС – ЗЗ.

3. Излишек или недостаток общих оборотных средств (∆ООС):

∆ООС = ООС – ЗЗ.

На основании рассмотренных показателей формируются тождества для определения типа финансовых ситуаций предприятия:

- абсолютная устойчивость финансового состояния: значения расчетных показателей ∆СОС, ∆СДОС и ∆ООС выше 0;

- нормальная устойчивость финансового состояния, которая гарантирует платежеспособность: ∆СДОС и ∆ООС больше 0, а ∆СОС — меньше 0;

- неустойчивое финансовое состояние — платежеспособность нарушена, но есть возможность восстановить равновесие, пополнив источники собственных средств за счет сокращения дебиторской задолженности, ускорения оборачиваемости запасов: ∆СОС и ∆СДОС меньше 0, ∆ООС — больше 0);

- кризисное финансовое состояние — предприятие на грани банкротства, поскольку в данной ситуации денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не покрывают даже его кредиторской задолженности: все показатели — ∆СОС, ∆СДОС и ∆ООС — ниже 0.

Рассмотрим порядок расчета показателей на примере.

Пример 1

Исходные данные для расчета представлены в табл. 1.

Таблица 1

Исходные данные

|

№ п/п |

Показатель |

Предшествующий период, тыс. руб. |

Отчетный период, тыс. руб. |

|

1 |

Собственный капитал |

12 872,00 |

13 142,00 |

|

2 |

Внеоборотные активы |

6429,00 |

5704,00 |

|

3 |

Долгосрочные обязательства |

11 200,00 |

11 200,00 |

|

4 |

Краткосрочные обязательства |

29 220,00 |

33 541,00 |

|

5 |

Запасы |

16 788,00 |

11 678,00 |

Определим финансовое состояние анализируемого предприятия. Результаты расчетов — в табл. 2.

Таблица 2

Расчеты излишка или дефицита средств для формирования запасов и затрат

|

№ п/п |

Наименование показателя |

Предшествующий период, тыс. руб. |

Отчетный период, тыс. руб. |

|

1 |

Собственные оборотные средства |

6443,00 |

7438,00 |

|

2 |

Собственные долгосрочные оборотные средства |

17 643,00 |

18 638,00 |

|

3 |

Общие оборотные средства |

46 863,00 |

52 179,00 |

|

4 |

Излишек или недостаток собственных оборотных средств |

–10 345,00 |

–4240,00 |

|

5 |

Излишек или недостаток собственных долгосрочных оборотных средств |

855,00 |

6960,00 |

|

6 |

Излишек или недостаток общих оборотных средств |

30 075,00 |

40 501,00 |

Анализируемое предприятие обладает нормальной финансовой устойчивостью, способно расплачиваться по своим обязательствам.

Отметим и положительную тенденцию: в сравнении с предшествующим периодом сократился уровень запасов и увеличился собственный капитал. Благодаря этому увеличился размер излишка средств (∆СДОС и ∆ООС).

К сведению

Абсолютная устойчивость предприятия, когда для формирования запасов достаточно исключительно собственных оборотных средств, встречается достаточно редко: большинство предприятий за счет собственных средств стараются развивать инвестиционные проекты (открывают новые филиалы, новое производство и т. п.).

Особое внимание при анализе необходимо уделять соотношению собственного и заемного капитала, которое непосредственно влияет на финансовую устойчивость предприятия.

Распространено мнение, что идеальная финансовая ситуация — когда уровень собственных средств превышает уровень заемных.

Однако это не всегда верно. Так, например, превышение заемных средств над собственными не будет отрицательной чертой предприятия, свидетельствующей о скором банкротстве, если скорость обращения дебиторской задолженности выше скорости оборота материальных оборотных средств.

Кроме того, заемные средства могут быть необходимы для реализации конкретного проекта, и их отражение в бухгалтерском балансе только исказит картину при оценке финансовой устойчивости предприятия, поскольку анализу в таком случае подлежит конкретный проект, степень его доходности и срок окупаемости.

Для оценки финансовой устойчивости предприятия применяется система коэффициентов, которые отражают разные стороны состояния активов и пассивов предприятия:

1. Коэффициент обеспеченности собственными средствами (КОСС):

КОСС = (СК – ВА) / ОА,

где СК — собственный капитал;

ВА — внеоборотные активы;

ОА — оборотные активы.

Если значение данного показателя < 0,1, структура баланса признается неудовлетворительной, а организация — неплатежеспособной. Более высокая величина показателя (до 0,5) свидетельствует о хорошем финансовом состоянии организации и возможности проводить независимую финансовую политику.

2. Коэффициент обеспеченности материальных запасов собственными средствами (КОМЗ):

КОМЗ = (СК – ВА) / ЗЗ.

Если величина материальных запасов значительно выше обоснованной потребности, то собственные оборотные средства могут покрыть лишь часть материальных запасов, т. е. показатель будет меньше единицы.

3. Коэффициент маневренности собственного капитала (КМК), который показывает величину собственных оборотных средств, приходящихся на один рубль собственного капитала:

КМК = (СК – ВА) / СК.

4. Коэффициент маневренности собственных оборотных средств (КМО) — отражает способность предприятия поддерживать уровень собственного оборотного капитала и пополнять оборотные средства в случае необходимости за счет собственных источников:

КМО = (ФВ + ДС) / (СК – ВА),

где ФВ — финансовые вложения;

ДС — денежные средства и денежные эквиваленты.

5. Коэффициент финансового риска (коэффициент задолженности, соотношения заемных и собственных средств, рычага; КФР) — показывает, сколько заемных средств предприятие привлекло на рубль собственных средств:

КФР = (ДО + КО) / СК,

где ДО — долгосрочные обязательства;

КО — краткосрочные обязательства.

Рассчитаем эти коэффициенты.

Пример 2

Исходные данные представлены в табл. 3.

Таблица 3

Исходные данные

|

№ п/п |

Показатель |

Предшествующий период, тыс. руб. |

Отчетный период, тыс. руб. |

|

1 |

Собственный капитал |

12 872,00 |

13 142,00 |

|

2 |

Внеоборотные активы |

6429,00 |

5704,00 |

|

3 |

Оборотные активы |

46 863,00 |

52 179,00 |

|

4 |

Долгосрочные обязательства |

11 200,00 |

11 200,00 |

|

5 |

Краткосрочные обязательства |

29 220,00 |

33 541,00 |

|

6 |

Финансовые вложения |

8,00 |

8,00 |

|

7 |

Денежные средства |

4917,00 |

11 211,00 |

|

8 |

Запасы |

16 788,00 |

11 678,00 |

Оценим финансовую устойчивость анализируемого предприятия. Результаты расчетов сведены в табл. 4.

Таблица 4

Расчет значений коэффициентов финансовой устойчивости

|

№ п/п |

Показатель |

Предшествующий период, тыс. руб. |

Отчетный период, тыс. руб. |

Нормативное значение |

|

1 |

Коэффициент обеспеченности собственными средствами |

0,137 |

0,143 |

> 0,1 |

|

2 |

Коэффициент обеспеченности материальных запасов собственными средствами |

0,38 |

0,64 |

> 0,6 |

|

3 |

Коэффициент маневренности собственного капитала |

0,50 |

0,57 |

> 0,5 |

|

4 |

Коэффициент маневренности собственных оборотных средств |

0,76 |

1,51 |

> 0,5 |

|

5 |

Коэффициент финансового риска |

3,14 |

3,40 |

< 1 |

Цель анализа значений коэффициента обеспеченности собственными средствами — определить, достаточно ли собственных оборотных средств для обеспечения финансовой устойчивости.

Согласно нашим расчетам фактическое значение показателей за два анализируемых периода превышают нормативное при положительной тенденции роста показателя. Это свидетельствует о платежеспособности предприятия и возможности осуществлять независимую финансовую политику.

Значение коэффициента обеспеченности материальных запасов собственными средствами в предшествующем периоде ниже нормативного значение, т. е. величина материальных запасов значительно выше обоснованной потребности и собственные средства могут покрыть лишь часть материальных запасов. Однако в отчетном периоде показатель достигает нормативного значения благодаря сокращению уровня запасов.

Коэффициент маневренности собственного капитала показывает, какая часть собственных оборотных средств находится в обороте. Он должен быть достаточно высоким, чтобы обеспечить гибкость в использовании собственных средств. В данной ситуации значение коэффициента во все отчетные периоды превышает нормативное значение.

Значения коэффициента маневренности собственных оборотных средств в анализируемые периоды превышает нормативное значение, значит, предприятие способно поддерживать уровень собственного оборотного капитала и пополнять оборотные средства в случае необходимости за счет собственных источников.

Значения коэффициента финансового риска не соответствуют нормативу ни в один из анализируемых периодов, что говорит о зависимости предприятия от заемного капитала. Однако, как отмечалось ранее, предприятие в этом случае не обязательно финансово неустойчивое или на грани банкротства, если оно обладает достаточными ресурсами для того, чтобы своевременно погашать обязательства, и не испытывает затруднений в финансовой гибкости.

Отличительная черта надежного и устойчивого предприятия — его способность отвечать по своим обязательствам вовремя и в полном объеме.

Обратите внимание!

Независимо от стадии жизненного цикла, на котором находится предприятие, менеджмент должен определять оптимальный уровень ликвидности, поскольку недостаточная ликвидность активов может привести к неплатежеспособности или банкротству, а избыточная — к снижению рентабельности.

Для оценки платежеспособности используют коэффициенты ликвидности, которые характеризуют способность предприятия отвечать по своим обязательствам:

1. Коэффициент абсолютной ликвидности (норма денежных резервов) — определяется как отношение денежных средств и краткосрочных финансовых вложений к сумме краткосрочных долгов предприятия:

Кабс = (ДС + ФВ) / КО,

где ФВ — финансовые вложения.

Его уровень показывает, какая часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности.

Нормативным значением данного коэффициента принято считать значение, большее 0,1–0,2. Это свидетельствует о том, что ежедневно подлежат погашению 10–20 % краткосрочных обязательств.

2. Коэффициент быстрой (срочной) ликвидности (КБЛ) — отношение денежных средств, краткосрочных финансовых обязательств и дебиторской задолженности к краткосрочным обязательствам:

КБЛ = (ДС + ФВ + ДЗ) / КО,

где ДЗ — дебиторская задолженность.

Коэффициент характеризует способность компании погашать текущие (краткосрочные) обязательства за счет оборотных активов. Нормативные значения показателя — от 0,7–0,8 до 1.

3. Коэффициент текущей ликвидности (общий коэффициент покрытия долгов; КТЛ) — отношение всей суммы оборотных активов к общей сумме краткосрочных обязательств:

КТЛ = ОА / КО,

где ОА — оборотные активы.

Коэффициент дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств. Удовлетворяет обычно коэффициент, превышающий значение 2.

Рассчитаем коэффициенты и оценим платежеспособность предприятия.

Пример 3

Исходные данные для расчетов представлены в табл. 5.

Таблица 5

Исходные данные

|

№ п/п |

Показатель |

Предшествующий период, тыс. руб. |

Отчетный период, тыс. руб. |

|

1 |

Оборотные активы |

46 863,00 |

52 179,00 |

|

2 |

Дебиторская задолженность |

24 158,00 |

28 286,00 |

|

3 |

Краткосрочные обязательства |

29 220,00 |

33 541,00 |

|

4 |

Финансовые вложения |

8,00 |

8,00 |

|

5 |

Денежные средства |

4917,00 |

11 211,00 |

Оценим платежеспособность анализируемого предприятия, результаты расчетов — в табл. 6.

Таблица 6

Расчет показателей ликвидности

|

№ п/п |

Показатель |

Предшествующий период, тыс. руб. |

Отчетный период, тыс. руб. |

Нормативное значение |

|

1 |

Коэффициент абсолютной ликвидности |

0,17 |

0,33 |

> 0,1–0,2 |

|

2 |

Коэффициент быстрой (срочной) ликвидности |

1,00 |

1,18 |

> 0,7–0,8 |

|

3 |

Коэффициент текущей ликвидности |

1,60 |

1,56 |

> 1–2 |

Значения коэффициента абсолютной ликвидности свидетельствуют о хорошей тенденции развития предприятия, которое может эффективно балансировать и синхронизировать приток/отток денежных средств по объему и срокам.

Значение коэффициента быстрой ликвидности также в пределах нормы, что свидетельствует о высокой способности предприятия выполнять свои краткосрочные обязательства за счет быстрореализуемых активов.

Значение коэффициента текущей ликвидности показывает, что оборотные активы выше, чем краткосрочные финансовые обязательства, есть резервный запас для компенсации убытков (значение показателя в пределах нормы, величина этого запаса достаточна для покрытия убытков).

Нормирование оборотных средств компании

Как отмечалось ранее, одна из главных задач предприятия по управлению финансовой устойчивостью — обеспечить бесперебойную работу компании за счет оборотных средств.

К сведению

Оборотные активы включают запасы готовой продукции, производственные запасы, незавершенное производство, дебиторскую задолженность и средства на расчетных счетах и в кассе предприятия.

Оборотные активы образуются за счет как собственного капитала, так и краткосрочных заемных средств. Желательно, чтобы на производственных предприятиях, оборотные активы были наполовину сформированы за счет собственных источников финансирования, а наполовину — за счет заемного капитала. Тогда обеспечивается гарантия погашения внешнего долга и оптимальное значение коэффициента ликвидности.

Если на предприятии необоснованно выросли запасы сырья и готовой продукции, увеличился объем дебиторской задолженности, это говорит об острой нехватке денежных средств.

Для нормирования оборотных средств компании используют различные методы: прямым счетом, аналитический метод, отчетно-статистический, коэффициентный и др.

Мы рассмотрим отчетно-статический метод, который основан на анализе данных статической отчетности при использовании фактических сведений за предшествующие периоды.

Обратите внимание!

Нормативы устанавливаются индивидуально для каждого предприятия с учетом его специфики на определенный период, а на следующий отчетный период нормативы подлежат пересмотру.

Норматив оборотных средств представляет сумму нормативов запасов готовой продукции, производственных запасов, незавершенного производства, дебиторской задолженности и денежных средств.

Рассмотрим последовательность формирования нормативов оборотных средств на примере нормирования дебиторской задолженности.

Пример 4

Данные для расчетов — в табл. 7.

Таблица 7

Исходные данные

|

№ п/п |

Показатель |

1-й месяц |

2-й месяц |

3-й месяц |

4-й месяц |

5-й месяц |

6-й месяц |

|

1 |

Дебиторская задолженность, тыс. руб. |

10,00 |

15,00 |

10,00 |

20,00 |

22,00 |

17,00 |

|

2 |

Выручка, тыс. руб. |

112,00 |

128,00 |

117,00 |

142,00 |

150,00 |

134,00 |

|

3 |

Количество дней |

30,00 |

30,00 |

30,00 |

30,00 |

30,00 |

30,00 |

Расчет:

1. Определим оборачиваемость дебиторской задолженности в днях (Об):

Об = (ДЗ / В) × Qдн,

где В — выручка от реализации за анализируемый период, руб.;

Qдн — количество дней в анализируемом периоде.

Оборачиваемость по месяцам:

- 1-й месяц: (10 / 112) × 30 = 2,7 дн.;

- 2-й месяц: (15 / 128) × 30 = 3,5 дн.;

- 3-й месяц: (10 / 117) × 30 = 2,6 дн.;

- 4-й месяц: (20 / 142) × 30 = 4,2 дн.;

- 5-й месяц: (22 / 150) × 30 = 4,4 дн.;

- 6-й месяц: (17 / 134) × 30 = 3,8 дн.

2. Определим норму дней оборачиваемости дебиторской задолженности как среднеарифметическое по анализируемым периодам:

(2,7 + 3,5 + 2,6 + 4,2 + 4,4 + 3,8) / 6 = 3,5 дн.

3. Определим планируемую выручку на 7-й месяц. Допустим, для рассматриваемого примера по данным прогноза продаж планируемый объем выручки от реализации на 7-й месяц — 140 тыс. руб.

4. Определим нормативное значение дебиторской задолженности для 7-го месяца:

НДЗ = (В / Qдн) × Норма дней,

для нашего примера:

НДЗ для 7-го месяца = (140 / 30) × 3,5 = 16,3.

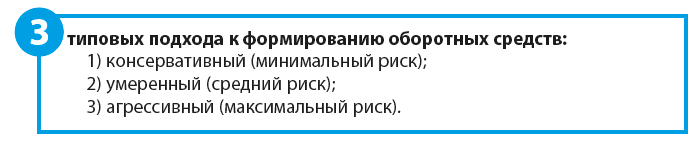

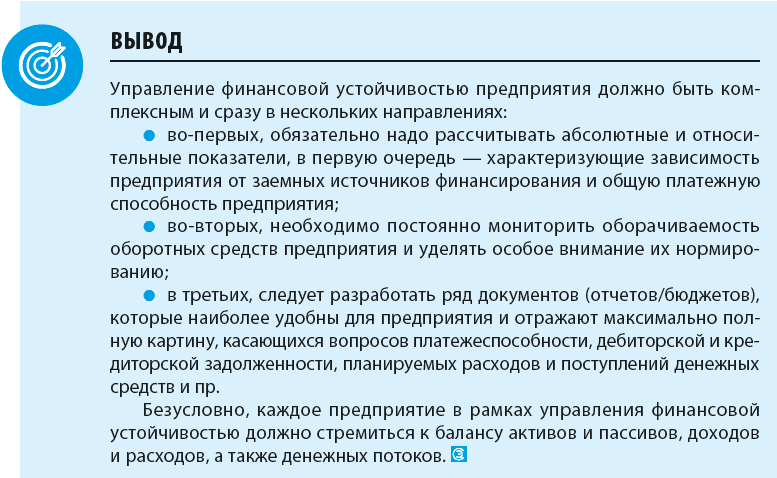

Отметим, что формирование оборотных средств предполагает комплексный подход.

При разработке политики управления оборотными средствами необходимо определить, какой метод подходит именно вашему предприятию:

- консервативный подход предполагает формирование значительных страховых запасов ТМЦ для бесперебойности производственного процесса. Это влечет за собой увеличение расходов на содержание запасов. Однако риск потерь в случае производственных сбоев или сбоев поставки минимален.

Такая же ситуация предполагается и в вопросах управления денежными средствами: наличие на расчетных счетах компании и в кассе большего страхового запаса позволит совершить своевременный платеж практически в любой ситуации, однако в этом случае денежные средства «не работают» и постоянно обесцениваются;

- агрессивный подход — полная противоположность консервативному: минимум запасов, точный расчет потребности в оборотных средствах. При этом доходность предприятия возрастает, однако риск очень велик: в форс-мажорных ситуациях предприятие просто не сможет оперативно среагировать, и производство может остановиться;

- умеренный подход — «золотая» середина между консервативным и агрессивным методами: умеренный страховой запас и, как следствие, умеренный риск и доход.

Безусловно, агрессивный подход самый доходный, позволяет инвестировать денежные средства, не тратя их на страховые запасы. Однако в современных условиях в связи с несвоевременными отгрузками материалов, наличием просроченной дебиторской задолженности и т. д. это практически невозможно.

Оперативный контроль финансовой устойчивости предприятия

Контроль финансовой устойчивости начинается с бюджетирования, которое предполагает управление денежными потоками предприятия и позволяет обеспечить сбалансированность поступлений и расходований денежных средств, а также повысить платежеспособность предприятия.

Главными документами в системе бюджетирования являются бюджет доходов и расходов (БДР) и бюджет движения денежных средств (БДДС).

Бюджет доходов и расходов (БДР) визуально напоминает привычную всем форму № 2 бухгалтерской отчетности — отчета о финансовых результатах. Информация о денежных потоках, на основе которой оцениваются способность предприятия генерировать денежные средства и потребности в использовании этих денежных потоков, консолидируется в системе бюджетного управления с помощью бюджета движения денежных средств.

БДДС структурно представляет собой движение денежных средств (по расчетному счету и/или кассе), отражая планируемые поступления и расходования денежных средств в процессе предпринимательской деятельности.

Формирует данные планы финансовых блок предприятия, при этом каждый разрабатывает удобную им форму или использует программное обеспечение.

Обратите внимание!

Не важно, как и в какой программе формируются бюджеты, главное — обязательный анализ исполнения сформированных бюджетов (путем формирования отчетов, например) и обязательная детализация по месяцам. Это требует постоянного оперативного мониторинга.

Ежедневный (еженедельный, ежемесячный) контроль за состоянием платежеспособности предприятия предполагает отслеживание размеров долгов перед другими предприятиями. Для этого на предприятиях формируют план платежей на каждый день (табл. 8) и следить за отклонениями, а также мониторят остатки на счетах 51 «Расчетные счета» (и/или 52 «Валютные счета») и 50 «Касса».

Таблица 8

План платежей на день

|

№ п/п |

Статья затрат |

Контрагент |

Назначение платежа |

Сумма, руб. |

Наличие просрочки, руб. |

|

1 |

Сырье и материалы |

ООО «Альфа» |

жгуты |

200 000,00 |

— |

|

2 |

Сырье и материалы |

ООО «Альфа» |

подшипники |

300 000,00 |

300 000,00 |

|

3 |

Сырье и материалы |

ООО «Альфа»” |

насосы |

80 000,00 |

— |

План платежей (см. табл. 8) можно дополнить информацией об остатках денежных средств на расчетных счетах предприятия на начало дня и на конец дня, тогда будет визуализирована картина о ежедневной платежеспособности предприятия.

Включение информации о поступлениях денежных средств позволит отобразить более полную картину.

К сведению

Планируемые расходы предприятия могут превышать сумму планируемых доходов и остатков на счетах, поэтому необходимо ежедневно контролировать платежеспособность предприятия, сводя подобные отчеты в еженедельные, ежемесячные и т. д.

Если нет ни необходимого остатка, ни поступлений (которые впоследствии будут отображаться по дебету счета 51 «Расчетные счета»), будет расти долги перед контрагентами. Показатель остатков на начало рабочего дня по счету 51 «Расчетные счета» также можно включить в план платежей, чтобы контролировать их расходование.

Дополнительно в планы платежей иногда включают информацию о неуменьшающемся остатке (ранее рассмотренный страховой запас) на конец периода (как правило, та сумма денежных средств, которые нужна для обеспечения бесперебойности функционирования на следующей период, так называемая «подушка безопасности»).

Если средств для проведения платежей недостаточно, стоит посмотреть оборот по данному счету за предыдущий день (неделю, месяц): по дебету счета 51 будет отражаться приход, по кредиту — расход.

Отображая информацию как о приходе денежных средств, так и о их расходе, документ позволяет синхронизировать денежные потоки, а значит, повысить эффективность контроля за финансовым здоровьем предприятия в целом.

Также немаловажным в вопросе управления финансовой устойчивостью является анализ дебиторской и кредиторской задолженности. Дебиторская задолженность в бухгалтерском балансе отображается в качестве собственных средств предприятия, а кредиторская — заемных. Поэтому анализ задолженностей предприятия в первую очередь необходим для определения платежеспособности предприятия.

Для отражения состояния дел по взаиморасчетам можно воспользоваться отчетом (табл. 9). Подобные отчеты можно формировать как в MS Excel, так и в автоматизированных программах, которые формируют подобные отчеты на основании данных бухгалтерского учета.

Таблица 9

Отчет о дебиторской и кредиторской задолженностях

|

№ п/п |

Дебиторы/кредиторы |

Долг на начало периода, руб. |

Отгрузка, руб. |

Оплата, руб. |

Долг на конец периода, руб. |

|

|

1 |

Дебиторы |

350 000,00 |

350 000,00 |

350 000,00 |

350 000,00 |

|

|

1.1 |

ООО «Альфа» |

250 000,00 |

150 000,00 |

200 000,00 |

200 000,00 |

|

|

1.2 |

ООО «Бета» |

100 000,00 |

200 000,00 |

150 000,00 |

150 000,00 |

|

|

2 |

Кредиторы |

500 000,00 |

350 000,00 |

600 000,00 |

250 000,00 |

|

|

2.1 |

ООО «Гамма» |

150 000,00 |

150 000,00 |

200 000,00 |

100 000,00 |

|

|

2.2 |

ООО «Омега» |

350 000,00 |

200 000,00 |

400 000,00 |

150 000,00 |

Отчет об обязательствах предприятия можно «нагрузить» дополнительной информацией, например, внести сведения о планируемых датах погашения, номер контракта, номера платежных поручений и товарных накладных и пр. Подобный отчет позволяет быстро среагировать в случае необходимости срочно высвободить денежные средства или решить вопрос необходимости получения кредита.

В управлении задолженностью особое внимание следует уделять наиболее давним долгам и самым большим суммам задолженности. Для этого можно формировать реестр старения задолженностей, особенно дебиторской (табл. 10).

Таблица 10

Реестр старения дебиторской задолженности

|

№ п/п |

Контрагент |

Срок дебиторской задолженности |

|||

|

до 15 дней |

15–30 дней |

30–60 дней |

свыше 60 дней |

||

|

руб. |

руб. |

руб. |

руб. |

||

|

1 |

ООО «Альфа» |

400 000,00 |

|||

|

2 |

ООО «Бета» |

4 800 000,00 |

|||

|

3 |

ООО «Гамма» |

300 000,00 |

|||

|

4 |

ООО «Сигма» |

120 000,00 |

Анализ реестра старения дебиторской задолженности позволит контролировать изменение дебиторской задолженности на конкретную дату или период, а главное — увидеть контрагентов, которые систематически нарушают обязательств, а также сформировать рейтинг платежеспособных и неплатежеспособных представителей.

Если контрагент один раз попал в реестр, на него стоит обратить внимание, но это еще не говорит о его финансовой несостоятельности.

Впоследствии информацию из реестров старения дебиторской задолженности можно использовать для заключения новых договоров, например, предложить контрагентам, за которыми закрепился статус ответственных плательщиков, более выгодные договорные условия. А в отношении неплатежеспособных контрагентов стоит поставить вопрос о целесообразности взаимодействия с ними.

В некоторых компаниях устанавливают системы скидок и наценок, что связано с особенностями оплаты, например, при частичной предоплате предоставляется скидка, при отсрочке платежа — наценка.

Статья опубликована в журнале «Справочник экономиста» № 5, 2018.

Коэффициент финансового риска: формула по балансу, правильный расчет

Для достижения поставленных экономических целей любое предприятие использует собственные и привлеченные средства. От скорости осуществления проведения транзакций, всех процессов деятельности во многом зависит конкурентоспособность и успех в любом направлении бизнеса. Но как правильно оценить степень возможностей привлечения заемных средств, не переступив грань успешного развития от попадания в долговую зависимость и банкротство? Экономисты разработали показатели, с помощью которых можно оценить текущее финансовое состояние и прогноз будущей устойчивости предприятия с учетом привлечения заемных средств. Базовый показатель расчетов называется коэффициент финансового риска.

Содержание:

- Что называют коэффициентом финансового риска?

- Как рассчитать коэффициент финансового риска

- Сфера применения КФР

- Интерпретация полученных значений коэффициента и применение на практике

Что называют коэффициентом финансового риска?

Соотношение общей величины заемного капитала любой самостоятельной единицы хозяйственной деятельности к размеру собственного капитала характеризует степень ее финансовой зависимости на определенную дату и называется в различных экономических источниках коэффициентом привлечения, левериджа или финансового риска.

Его упрощенная международная формула

КФР = ЗК / СК, где:

- КФР – коэффициент финансового риска

Финансовые риски

- ЗК – размер заемного капитала

- СК – собственный капитал

Применительно к действующей в России форме бухгалтерского баланса для определения суммы заемного капитала на отчетную дату необходимо суммировать показатели раздела IY «Долгосрочные обязательства» (строка 1400) и раздела Y «Краткосрочные обязательства» (строка 1500).

Показатель собственного капитала предприятия отражается по строке 1300 раздела III Баланса «Капитал и резервы».

Таким образом, в России формула коэффициента финансового риска по балансу (форма 1) имеет такой вид:

КФР = строка 1400 + строка 1500 / строка 1300

Как рассчитать коэффициент финансового риска

Пример 1. По состоянию на 1 января 2018 года собственный капитал акционерного общества «Факел», состоящий из уставного, дополнительных фондов и нераспределенной прибыли, составил 125 млн. рублей.

Остаток долгосрочных обязательств (банковские кредиты) равен 60 млн. рублей.

Краткосрочные обязательства перед поставщиками, по оплате труда работникам, отчислениям в социальные фонды, налоговым платежам составили 80 млн. рублей.

Правила расчета

Коэффициент финансового риска по АО «Факел» на 1 января 2018 года равен (60+80) / 125 = 1,12.

Анализы ученых экономистов свидетельствуют, что такой показатель не является критическим для предприятия. Нормой для большинства отраслей деятельности принято считать коэффициент 2-2,5 единицы, а для сфер деятельности с повышенной оборачиваемостью (оптовая, розничная торговля) нормальным может быть показатель в 3-4 единицы.

Для более точной оценки специалисты изучают качество имеющихся активов предприятия (мгновенные, краткосрочные, долгосрочные), возможность их быстрого превращения в деньги для погашения задолженности по привлеченным заемным средствам. В нашем примере показатель свидетельствует, что у акционерного общества есть резервы повышения активности, развития бизнеса с помощью привлечения недорогих заемных ресурсов.

Сфера применения КФР

Основное направление использования расчета финансовой зависимости – оценка потенциальными инвесторами, банковскими и финансовыми учреждениями, страховыми компаниями, партнерами по бизнесу, поставщиками сырья, товаров и услуг его способности своевременно погашать долги. Заемщик, кредитор определяет степень своего доверия к конкретному субъекту предпринимательства и определяет размер предоставляемой суммы займа, срок его возврата или расчетов за отгруженные материалы, предоставленные услуги.

Анализ прибыли

Само предприятие с помощью расчетов КФР, дополнительного анализа эффективности привлечения заемных средств (например, расчета соотношения дополнительной прибыли, полученной от прироста заемного капитала) за несколько прошедших периодов оценивает размер дополнительных ссуд, других источников финансирования для развития своей деятельности. Одновременно определяется «красная черта», прохождение за которую приведет к высоким процентам за несвоевременное погашение задолженностей и банкротство.

Расчет коэффициента в обязательном порядке осуществляется:

- в инвестиционных проектах

- при выпуске дополнительных акций или облигаций, других видов ценных бумаг

Большинство банков использует расчеты КФР при подготовке кредитных договоров с субъектами предпринимательства.

Показатели финансового риска используются при определении общего рейтинга деятельности предприятий, в статистике и отчетности.

Интерпретация полученных значений коэффициента и применение на практике

На базе расчета КФР за предыдущие периоды и планирования будущих лет производится подробный факторный анализ предполагаемых рисков. Определяется прогнозное значение возможных отклонений показателя от среднего уровня на основе формулы расчет коэффициента вариации:

Kv = (& / Xср), где:

- Kv – коэффициент вариации

- & – отклонение полученных показателей за периоды анализа

- Xср – среднее предполагаемое значение финансового риска

Значение, коэффициента вариации свыше 0,25 свидетельствует о высокой волатильности рисков вложений в предприятие, являющееся предметом анализа, его нестабильности.

Анализ финансовых рисков

Производится факторный анализ рисков:

- По колебаниям процентных ставок кредитов, получаемых в разных банках

- Ежегодным прогнозам инфляции в регионе

- Тенденциям развития отдельных экономических отраслей в мире и конкретном регионе

Осуществляется сравнительная оценка рисков привлечения капиталов из разных источников.

Пример 2. Акционерное общество «Факел» имеет две возможности привлечения заемного капитала на пять лет:

- Получить банковский кредит

- Осуществить дополнительный выпуск облигаций

Прогнозный анализ определил, что в первом случае с вероятностью 0,5 будет получена прибыль 10 млн. рублей. Среднее значение финансовых рисков – 2,0.

Во втором варианте с вероятностью 0,6 будет получена прибыль 9 млн. рублей. Среднее значение финансовых рисков 1,8.

Математическое ожидание в первом варианте равно 5 млн. рублей(10 х 0,5), во втором 5,4 млн. рублей (9 х 0,6). При этом во втором случае средние показатели рисков меньше.

Акционерное общество выбрало второй вариант инвестирования.

Метод экспертных оценок финансовых рисков предполагает тщательный сбор, аналитическую обработку всех существенных факторов влияния, моделирование различных ситуаций, возникающих вследствие привлечения заемных средств.

Практическое владение методами расчета финансовых рисков, в том числе на основе анализа бухгалтерских балансов объекта инвестирования, позволяет точнее определить вероятность получения положительных результатов, финансовую устойчивость и надежность предприятий.

© 2023 Право Денег · Копирование материалов сайта запрещено

Москва, Новогиреевская улица, 21 | Контакты | Карта сайта

Из статьи Вы узнаете:

Коэффициенты финансовой устойчивости предприятия

– это показатели, которые наглядно демонстрируют уровень стабильности предприятия в финансовом плане. К ним относятся нижеследующие коэффициенты.

Коэффициент независимости (автономии)

Общий коэффициент автономии

(или как его ещё называют – коэффициент независимости

) – это относительная величина, определяет уровень общей независимости предприятия в финансовой сфере, а также показывает удельный вес собственных средств предприятия во всей сумме. Формула расчёта общего коэффициента автономии выглядит так:

КиР – капитал и резервы,

РПР – резервы предстоящих расходов

ВБ – валюта бухгалтерского баланса

– величина, определяющая относительную долю заёмных средств капитала в общей валюте бухгалтерского баланса. Этот показатель является обратным коэффициенту финансовой устойчивости и рассчитывается по формуле:

ФО – финансовые обязательства

Коэффициент манёвренности собственных средств предприятия

– определяет, какая доля собственных средств предприятия используется для финансирования деятельности в краткосрочном периоде, т.е. какая часть собственного капитала вложена в оборотные активы, а какая – капитализирована. Расчёт производится по такой формуле:

ЗиЗ – запасы и затраты

(также называется коэффициентом финансирования

) – величина, определяющая долю собственных средств, выделяемых на покрытие должностных обязательств. Рассчёт производится по формуле:

(также называется коэффициентом левериджа

или коэффициентом привлечения

) – показывает отношение размера привлечённого капитала к объёму собственных средств. Рассчитывается по формуле:

ЗК – заёмный капитал

СК – собственный капитал

Многие инвесторы используют коэффициент финансового риска для того, чтобы сравнить ожидаемую прибыль от сделки в отношении размеров риска. Коэффициент риска рассчитывается путем деления размера убытков, если цена движется в неожиданном направлении (риск) на величину прибыли, которую трейдер ожидает получить после закрытия сделки.

Многие трейдеры считают коэффициент риска бесполезным, считая его далеким от истины. На самом деле коэффициент риска сам по себе не имеет значения, однако, если его использовать в сочетании с другими торговыми и финансовыми метриками, то он становится одним из самых полезных торговых инструментов. Незнание соотношения прибыли к риску по сделке означает, что осознанная торговля превращается в игру на интуицию.

В данной статье рассмотрим, как правильно использовать коэффициент риска при анализе финансовых рынков.

Основы коэффициента риска

Как было сказано выше, коэффициент риска измеряет отношение размера стоп-лосса к размеру тейк-профита. Когда вы знаете коэффициент риска по торговле, вы легко сможете рассчитать необходимый винрейт, то есть процент успешных сделок. Рассмотрим формулы ниже:

Общие формулы

Минимальная Винрейт = 1 / (1 + Кр)

Требуемый коэффициент риска = (1 / Винрейт) – 1

Пример 1:

Если вы входите в торговлю с отношением риска/прибыли 1 к 1 (Кр = 1), то для того, чтобы получать прибыль необходимо добиться совокупного винрейта выше, чем 50 процентов:

Минимальный винрейт = 1 / (1 + 1) = 0,5 или 50%

Пример 2:

Если ваша система имеет исторический (совокупный) винрейт 60%, вам необходимо принять соотношение прибыли к убытку как 0,6 к 1 для дальнейшего достижения указанного винрейта:

Необходимый Кр = (1 / 0,6) – 1 = 0,7

Исходя из формул, можно построить следующий график зависимости Кр и Винрейта.

Таблица к графику

Если вы понимаете связь между коэффициентом риска и совокупным винрейтом, то увидите, что нет необходимости в чрезвычайно высоком винрейте для того, чтобы заработать деньги на рынке.

Пример использования коэффициента риска

Шаг за шагом рассмотрим пример использования коэффициента риска в своей торговле.

1) Вход в торговлю.

Мы входим в короткую сделку, в этот момент, отношение прибыли к риску составляет 2: 1 (240/120), а наш минимальный требуемый винрейт составляет 33,3% (1/1 + 2). Это означает, что если наш исторический винрейт больше 33,3% можно смело вступать в торговлю. Однако, если наш исторический винрейт будет ниже, то лучше отказаться от этой сделки, если даже есть все критерии для входа.

2) Цена движется в нашу пользу – коэффициент риска снижается.

После того, как цена пошла в нашу пользу, следует пересмотреть ситуацию. Если оставить стоп ордер на его первоначальном уровне, то коэффициент риска снизится до 0,2 (60/270), а требуемый винрейт теперь составит 83% (1/1 + 1,2).

Задайте себе следующие вопросы для принятия торговых решений:

- Каков текущий коэффициент риска и требуемый винрейт?

- Готов ли я сейчас войти в сделку с текущим стоп лоссом и тейк профитом, а также текущим соотношением прибыли к риску?

- Если нет, то где теперь необходимо разместить новый разумный уровень моего стоп лосса?

- Если нет, то каковы шансы цены достигнуть тейк профита? По-прежнему ли он правильно расположен?

3) Изменение расположение стоп лосса.

Есть много способов размещения стоп лоссов для сведения к минимуму шансов преждевременных закрытий.

В нашем примере, мы разместили стоп лосс выше предыдущего максимума свечи. Теперь новый коэффициент риска увеличился до 1: 1 (60/60), а требуемый винрейт упал до 50% (1/1 + 1).

Вот наиболее простые способы для размещения стоп лосса:

- Максимум/минимум дня

- Поддержка и сопротивление

- Скользящие средние – особенно полезны во время трендовых периодов рынка

Несколько цитат профессиональных трейдеров о коэффициенте риска

“Важно не то правы вы или нет, а то сколько денег вы сделаете, когда вы правы, и сколько вы потеряете, когда не правы.” – Джордж Сорос.

“Честно говоря, я не вижу рынки. Я вижу риски, потенциальную прибыль и результат”. – Ларри Хайт.

“Крайне важно, искать сделки с хорошим соотношением риска / вознаграждения. Терпение есть добродетель для трейдера”. – Александр Элдер.

“Самое главное – управление капиталом, управление капиталом, управление капиталом.”- Марти Шварц.

Коэффициент риска

was last modified: Ноябрь 9th, 2016

by Forex Advisor

Расчёт коэффициента финансового риска

Коэффициент финансового риска рассчитывается как отношение заёмного капитала к собственному и показывает, сколько заёмных средств привлечено на 1 руб. вложенных в активы собственных средств.

Вывод: в 2012 году предприятие более независимо от заёмных средств.

По рассчитанным показателям формируем итоговую таблицу 2.

Таблица 2

Расчёт показателей ликвидности баланса

Баланс считается ликвидным, если его состояние позволяет за счёт быстрой реализации средств по активу показывать срочные обязательства по пассиву. При этом актив и пассив баланса разделяется на 4 группы:

ГРУППА А1- включает в себя наиболее ликвидные активы. Состоит из денежных средств и краткосрочных финансовых вложений.

ГРУППА А2- включает быстро реализуемые активы, для обращения которых в наличные средства требуется короткое время. К ним относятся товары отгруженные, дебиторская задолженность со сроком погашения до 12 месяцев. Ликвидность этой группы зависит от спроса на продукцию, её конкурентоспособности. форм расчёта, своевременности отгрузки и т.д.

ГРУППА А3- медленно реализуемые активы. К ним относятся производственные запасы, незавершённое производство, готовая продукция и товары, для превращения которых в денежную наличность, требуется значительный срок.

ГРУППА А4- трудно реализуемые активы. К ним относятся основные средства. долгосрочные финансовые вложения.

В пассиве баланса также выделяют 4 группы:

ГРУППА П1- наиболее срочные обязательства, которые необходимо погасить в течение текущего месяца(кредиторская задолженность)

ГРУППА П2- среднесрочные обязательства со сроком погашения до 1 года(займы и кредиты)

ГРУППА П3- долгосрочные обязательства (долгосрочные кредиты банка 5-10 лет).

ГРУППА П4- собственный капитал, находящийся в распоряжении организации.

Баланс считается абсолютно ликвидным, если А1?П1, А2?П2, А3? П3, А4? П4.

Результаты расчёта введём в таблицу.

Таблица 3

|

Предыдущий период |

Отчётный период |

Группа активов |

Предыдущий период |

Отчётный период |

|

2011год 2012год

А1> П1 А1> П1

А2>П2 А2> П2

А3> П3 А3> П3

А4< П4 А4< П4

Вывод: Баланс считается ликвидным, так как у предприятия хватает средств на погашение обязательств.

1) Коэффициент текущей ликвидности(коэффициент покрытия)-характеризует общую оценку ликвидности активов и показывает, в какой степени текущие кредиторские обязательства обеспечиваются текущими активами. Так как предприятие погашает краткосрочные обязательства в основном за счёт текущих активов, то, следовательно, если текущие активы превышают по величине текущие обязательства, предприятие рассматривается как успешно функционирующее.

Вывод: >1, следовательно, предприятие покрывает текущими активами свои обязательства. Предприятие более успешно функционировало в 2011 году.

2) Коэффициент быстрой ликвидности (срочной ликвидности) – является промежуточным коэффициентом и показывает, какую часть можно погасить текущими активами за минусом запасов. Рассчитывается по формуле:

Вывод: В соответствии с полученными коэффициентами быстрой ликвидности, предприятие эффективнее функционировало в 2011 году.

3) Коэффициент абсолютной ликвидности – показывает, какая часть краткосрочных обязательств может быть, при необходимости погашена немедленно. Определяется отношением наиболее ликвидных активов к краткосрочным обязательствам. Этот коэффициент является наиболее жёстким критерием платежеспособности предприятия.

Вывод: В соответствии с полученными коэффициентами абсолютной ликвидности, предприятие являлось более платёжеспособным в 2011 году.

Расчёты показателей представим в таблице 4

Таблица 4

Так как значения полученных показателей больше. чем рекомендуемые значения, то можно сделать вывод о том, что финансовые средства предприятия использовались неэффективно.

Коэффициент финансового риска

– показывает соотношение заемных средств и суммарной капитализации и характеризует степень эффективности использования компанией собственного капитала. Он определяет, насколько велика зависимость деятельности компании от заемных средств.

Анализ коэффициента финансового риска производится

в программе ФинЭкАнализ

в блоке Анализ рыночной устойчивости как Коэффициента капитализации.

Коэффициент финансового риска формула

Компанию, большую часть пассивов которой составляют заемные средства, называют финансово зависимой, коэффициент финансового риска такой компании будет высоким.

Компания, финансирующая собственную деятельность своими средствами, финансово независима, коэффициент финансового риска ее низкий.

Этот коэффициент важен для инвесторов, рассматривающих данную компанию как вложение средств.

Их привлекают компании с преобладанием собственного капитала. Однако доля заемных средств не должна быть слишком низкой, так как это уменьшит долю их собственной прибыли, которую они получат в виде процентов.

Синонимы

коэффициент капитализации, коэффициент финансового левереджа

Страница была полезной?

Еще найдено про коэффициент финансового риска

- Коэффициент финансового риска

Коэффициент

финансового

риска

Коэффициент

финансового

риска

Коэффициент

финансового

риска

– определение Коэффициент

финансового

риска

показывает соотношение заемных средств - Коэффициент финансового левериджа

Синонимы коэффициент

капитализации коэффициент

финансового

риска

коэффициент

привлечения рассчитывается в программе ФинЭкАнализ в блоке Анализ рыночной устойчивости как коэффициент - Коэффициент капитализации

Синонимы коэффициент

финансового

левериджа коэффициент

финансового

риска

коэффициент

привлечения рассчитывается в программе ФинЭкАнализ в блоке Анализ рыночной устойчивости как коэффициент - Разработка методики оценки финансовой устойчивости организаций отрасли обрабатывающей промышленности

Значение коэффициента

А Предприятие полностью покрывает денежными средствами краткосрочные обязательства финансовый

риск

отсутствует наблюдается устойчивый рост - Взаимосвязь финансовых рисков и показателей финансового положения страховой компании

Таким образом можно предположить что кредитные риски

обратно связаны с ликвидностью а рыночные риски

положительно связаны с данным показателем 6 Коэффициент

финансового

потенциала Для факторного анализа финансового

потенциала - Анализ средневзвешенной стоимости инвестированного капитала в системе анализа цепочки создания стоимости

Так стоимость источников капитала зависит от уровня рискованности

компании в частности стоимость собственного капитала зависит от уровня операционного и финансового

риска

учитываемого при расчете коэффициента

бета Стоимость заемного капитала зависит от уровня финансового

маркетингового - Операционный, финансовый и налоговый леверидж: трактовка и соотношение

DFL Финансовый

леверидж имеет прямую связь с финансовым

риском

и обратную с финансовой

устойчивостью Среди коэффициентов

финансовой

устойчивости имеются показатели отражающие покрытие постоянных - Оценка рыночной и финансовой устойчивости предприятия

Коэффициент

финансового

левериджа или коэффициент

финансового

риска

отношение заемного капитала к собственному капиталу Кф л ЗК СК К2015 78084 - Влияние МСФО на результаты анализа финансового положения ПАО «Ростелеком»

Коэффициент

концентрации заемного капитала 0,3-0,5 0,556 0,644 0,088 0,522 0,553 0,031 3 Коэффициент

капитализации финансового

риска

0,5 1,254 1,808 0,554 1,093 1,237 0,144 4 Коэффициент

финансирования > - Актуальность коэффициентного метода оценки финансовой устойчивости

Коэффициентом

при помощи которого измеряется доля заемных средств используемых компанией кредиты обязательства и заимствования по отношению к собственному капиталу является коэффициент

финансового

риска

левереджа и рассчитывается по формуле Кфр ЗК СК 4 По мнению многих - Комплексный анализ финансовой устойчивости компании: коэффициентный, экспертный, факторный и индикативный

Если значение показателя меньше 1, то предприятие не сможет в полном объеме рассчитаться с внешними инвесторами повышается степень финансового

риска

Коэффициент

обеспеченности собственными оборотными средствами Кобесп СОС или доля собственного капитала в оборотных - Коэффициент привлечения

Синонимы коэффициент

капитализации коэффициент

финансового

левериджа коэффициент

финансового

риска

рассчитывается в программе ФинЭкАнализ в блоке Анализ рыночной устойчивости как коэффициент

капитализации - Факторы специфических рисков компаний при оценке премии за эти риски на развивающихся рынках капитала

Примерами подобных индикаторов могут служить такие показатели как например факторы риска

в области финансовой

стабильности компании -финансовый рычаг и коэффициент

покрытия процентов операционной стабильности бизнеса - Анализ долгосрочных финансовых решений корпорации на основе консолидированной отчетности

Уровень финансового

рычага 1,08 1,05 Риск

ликвидности Коэффициент

текущей ликвидности 1,18 1,37 Коэффициент

покрытия процентов 12,78 - Формирование многофакторного критерия оценки инвестиционной привлекательности организации

На взгляд авторов к финансовым

факторам также относится коэффициент

системного риска

связанный с вложениями в акции анализируемой компании Для - Кредитная политика предприятия: переход к системному управлению

Таблица 8. Алгоритм расчета показателей оценки финансового

риска

дебитора Показатели финансового

состояния Алгоритм расчета Коэффициент

абсолютной ликвидности K абс а А 1 - Оценка экономического риска на основе финансовых коэффициентов

Потери от экономического риска

могут носить самый различный характер Они могут выступать в виде материальных денежных потерь потерь… Данная методика основывается только на расчетах финансовых

коэффициентов

оценке их значений и состоит из 12 этапов 1. Расчет и оценка финансовых - Модель оценки кредитного риска корпоративных кредитозаемщиков на основе фундаментальных финансовых показателей

Преимуществом данной модели является возможность получить количественную оценку кредитного виде вероятности возникновения у компании финансовой

неустойчивости Каждому показателю кредитного риска

компании соответствует определенное значение регрессионного коэффициента

Общий показатель кредитоспособности - Оптимизация структуры бухгалтерского баланса как фактор повышения финансовой устойчивости организации

Первоначально необходимо провести анализ структуры источников организации и оценить степень финансовой

устойчивости и финансового

риска

На основе вспомогательных данных был проведен анализ некоторых коэффициентов

табл 6 Таблица 6 – - Модель оценки капитальных активов как инструмент оценки ставки дисконтирования

Во-вторых более высокое значение финансового

рычага повышает дисперсию чистой прибыли и соответственно повышает риски

которые несет на себе инвестор С учетом финансового

рычага коэффициент

бета равен 4 Bi

Когда создаётся предприятие или компания, то многие надеются на длительное, плодотворное и эффективное существование. Но, увы, так бывает не всегда. И необходимо обзавестись внешними долгами, а бывает, что нужны инвестиции. Таким образом, присутствует капитал, который не принадлежит владельцу предприятия. А вместе с ним возникают и финансовые риски. Что это такое? Что значит коэффициент финансового риска? Зачем его считают, как интерпретируют?

Что называют коэффициентом финансового риска?

Для определения уровня потенциальных проблем считают этот показатель. Коэффициент финансового риска (левериджа или привлечения) указывает на отношение привлеченных из внешних источников финансов к собственным средствам. Является сравнительным инструментом, который показывает потенциальный уровень свободы при принятии решений, распределении доходов, а также возможности привлечения дополнительных денег под нужды предприятия.

Для определения уровня потенциальных проблем считают этот показатель. Коэффициент финансового риска (левериджа или привлечения) указывает на отношение привлеченных из внешних источников финансов к собственным средствам. Является сравнительным инструментом, который показывает потенциальный уровень свободы при принятии решений, распределении доходов, а также возможности привлечения дополнительных денег под нужды предприятия.

Где он применяется?

Важную роль коэффициент финансового риска играет на рынке облигаций, займов и кредитования. Причем имеет он обоюдное применение: его может использовать и предприниматель, и потенциальный инвестор. Для владельца компании коэффициент финансового риска показывает состояние предприятия (а тенденции к его изменению – особенности развития). Также информирование о нём является очень важным с точки зрения планирования будущего.

Важную роль коэффициент финансового риска играет на рынке облигаций, займов и кредитования. Причем имеет он обоюдное применение: его может использовать и предприниматель, и потенциальный инвестор. Для владельца компании коэффициент финансового риска показывает состояние предприятия (а тенденции к его изменению – особенности развития). Также информирование о нём является очень важным с точки зрения планирования будущего.

Для инвестора коэффициент финансового риска является показателем стабильности предприятия. Так, если рассматривать компанию, у которой он составляет 0, можно говорить о том, что у нее до этого момента всё было хорошо. Но из-за какой-то причины или причин дела пошатнулись, поэтому предприятию не помешает небольшая финансовая помощь. Но если коэффициент финансового риска достиг значения в 1 или даже превысил его, то тут есть два варианта:

- Проигнорировать данное предприятие как таковое, что постоянно нуждается в фин. помощи. Вероятно, ситуация не изменится в ближайшее время.

- Воспользоваться ситуацией, поддержав компанию. Ведь если она всё же разорится, то инвестор сможет претендовать на производственные секреты, территорию, здания, технику в качестве уплаты долгов. Если предприятие представляет значительный интерес, то такая схема выглядит очень реальной.

Но как же, собственно, узнать коэффициент финансового риска? А для этого его необходимо подсчитать.

Как рассчитать коэффициент финансового риска?

Может показаться, что это ужасно – считать что-то. Многие экономические формулы представляют собой настоящую головную боль. Но не в этом случае. Коэффициент финансового риска по балансу является одним из самых простых. Первоначально взглянем на формулу, а затем перейдем к её объяснению.

Может показаться, что это ужасно – считать что-то. Многие экономические формулы представляют собой настоящую головную боль. Но не в этом случае. Коэффициент финансового риска по балансу является одним из самых простых. Первоначально взглянем на формулу, а затем перейдем к её объяснению.

Кфр = ЗК/СК

Здесь:

- Кфр – это коэффициент финансового риска.

- ЗК – это заемный капитал. Всё то, что было взято в долг у банковского учреждения или инвестировано отдельным юридическим или физическим лицом.

- СК – это собственный капитал. Сюда относятся все денежные средства, которые принадлежат собственно владельцу/основателю предприятия, для которого считается коэффициент финансового риска.

Интерпретация полученных значений и применение на практике

Вот посчитали вы данные, получили какие-то значения – что дальше-то делать? Что позволяет нам говорить про коэффициент финансового риска? Формула использована, и теперь полученные цифры необходимо интерпретировать. Это требуется для того, чтобы оценить финансовую устойчивость предприятия на случай потрясений. Коэффициент изображает, сколько единиц привлеченных средств припадает на 1 деньгу ваших вложений. Чем больший показатель – тем большая зависимость от инвесторов и внешних долгов у предприятия. Коэффициент должен быть как можно меньше. Оптимальным считается показатель меньше 0,5. При значении 1 предприятие имеет значительные финансовые риски, и необходимо предпринять ряд мер, чтобы исправить текущее положение.

Заключение

Следует учитывать, что данный коэффициент ещё не означает, что предприятие вот-вот разорится, даже несмотря на то, что он может достигать и значений 2, 3 или 5. Он просто указывает на то, что в случае каких-то проблем бегства капитала или чего-то похожего работа предприятия может значительнейшим образом застопориться. Например, можно рассмотреть такой вариант: общий капитал компании 1000 рублей. 200 из них принадлежит инвестору.

Следует учитывать, что данный коэффициент ещё не означает, что предприятие вот-вот разорится, даже несмотря на то, что он может достигать и значений 2, 3 или 5. Он просто указывает на то, что в случае каких-то проблем бегства капитала или чего-то похожего работа предприятия может значительнейшим образом застопориться. Например, можно рассмотреть такой вариант: общий капитал компании 1000 рублей. 200 из них принадлежит инвестору.

Если он вдруг выведет свои деньги, то оставшиеся 800 помогут выстоять. Но если значения поменять? Вряд ли 200 рублей хватит для качественной работы. И помогает понять грань, когда можно взять деньги, а когда нельзя, коэффициент финансового риска. Формула по балансу хотя и указывает на приемлемую грань, но к займам следует относиться осторожно – ведь берутся чужие деньги, причем на краткий срок, а возвращаются свои, в большем количестве и навсегда. Оптимальные действия – это сведение коэффициента до нуля.