Коэффициент годности основных средств (далее — ОС) рассчитывается определением соотношения остаточной и первоначальной стоимости фондов за отчетный период. Подробнее о способах его расчета и его значении вы узнаете далее в статье.

Что показывает коэффициент годности ОС?

Коэффициент годности ОС, определяемый как соотношение остаточной (первоначальная стоимость за минусом износа) и первоначальной/восстановительной стоимости активов, является одномоментным показателем. Данный коэффициент наглядно демонстрирует то, в каком физическом состоянии находятся основные фонды предприятия на дату расчета.

Источником данных для расчета коэффициента годности основных средств являются карточки аналитического учета по счетам 01 и 02.

Способы расчета коэффициента годности

Существует 2 способа расчета коэффициента годности основных средств:

1. Обобщенная формула, используемая для расчета коэффициента годности ОС (КГос), выглядит так:

КГос = ОСос / ПСос,

где:

ОСос — остаточная стоимость основных фондов;

ПСос — первоначальная стоимость ОС.

Эта формула также может выглядеть несколько иначе:

КГос = (ПСос – Из) / ПСос,

где:

Из — размер износа за весь период использования ОС.

2. Если уже был рассчитан коэффициент износа, то совсем нетрудно рассчитать и КГос. Расчет производится по формуле:

КГос = 1 – КИос,

где:

КИос — коэффициент износа ОС.

При этом сам коэффициент износа нефинансовых активов в виде ОС рассчитывается по формуле:

КИос = АОос / ПСос,

где:

АОос — размер амортизации ОС.

Подробнее о расчете амортизации вы узнаете из нашей статьи «Линейный метод начисления амортизации основных средств (пример, формула)».

Значение коэффициента годности

При анализе состояния ОС на предприятии важное значение играет показатель годности. Кроме того, коэффициент годности ОС рекомендовано рассматривать в динамике за несколько отчетных периодов. Так, чем значение показателя будет выше, тем лучше техсостояние ОС, а значит, еще не наступил срок для их замены или ремонта.

Нормативным значением для коэффициента годности ОС является число, которое больше или равно 0,5.

Подробнее об анализе бухбаланса вы сможете прочитать в нашей статье «Методика анализа бухгалтерского баланса предприятия».

Итоги

Для определения финансового состояния предприятия важна оценка его основных фондов. Чем их техническое состояние лучше, тем меньше средств потребуется на ремонт или замену вышедшего из строя оборудования.

При оценке состояния ОС существенным фактором является их срок эксплуатации, поскольку от него напрямую зависит степень износа ОС, а это, в свою очередь, отражается на годности ОС. Коэффициент годности ОС необходимо рассчитывать на каждую отчетную дату и сравнивать полученное значение с предыдущими.

Добавить в «Нужное»

Коэффициент годности основных средств

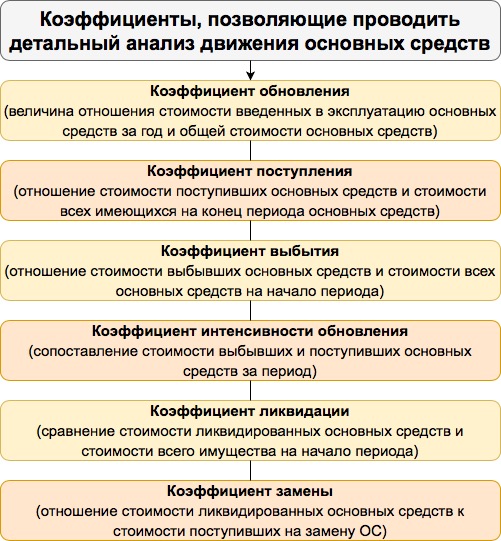

Как рассчитываются показатели движения основных средств (ОС), мы рассказывали в нашей консультации. При этом анализ движения ОС часто проводится в комплексе с исследованием наличия и состояния объектов основных средств и расчетом соответствующих показателей. К таким коэффициентам можно отнести коэффициент годности основных средств. О том, как он рассчитывается, расскажем в этом материале.

Что характеризует коэффициент годности основных средств

Коэффициент годности ОС показывает соотношение остаточной и первоначальной стоимости основных средств. Смысл такого соотношения в следующем. Объект ОС амортизируется в течение срока полезного использования, определяемого при принятии объекта к бухгалтерскому учету (п.п.18, 20 ПБУ 6/01). В общем случае этот срок равен периоду, в течение которого использование основного средства приносит организации экономические выгоды (п. 4 ПБУ 6/01). Следовательно, если объект самортизирован наполовину, то и резерв возможностей такого основного средства приносить экономические выгоды организации составит лишь 50% от первоначального. Это и есть годность объекта ОС.

Сказанное выше означает, что формулу определения коэффициента годности (КГ) объекта ОС можно представить в следующем виде:

КГ = ОСОСТ / ОСП(В),

где ОСОСТ — остаточная стоимость объекта ОС;

ОСП(В) – первоначальная (восстановительная) стоимость объекта основных средств.

Что понимается под первоначальной и восстановительной стоимостью объектов основных средств, мы рассказывали в нашей отдельной консультации.

Коэффициент годности основных средств может рассчитываться как в долях, так и в % (для этого найденное выше значение КГ необходимо умножить на 100).

Коэффициент может рассчитываться как по конкретному объекту ОС, так и по отдельным группам, видам основных средств или всем ОС организации в целом. В последнем случае необходимо учитывать, что отдельные объекты ОС в организации не амортизируются (к примеру, земельные участки). А потому коэффициент годности вследствие этого может быть завышен.

Негативной тенденцией считается принятие коэффициентом годности, рассчитанным в целом по организации, значения ниже 0,5. Организация анализирует величину данного коэффициента в динамике, а также во взаимосвязи с другими показателями основных средств, к примеру, с их рентабельностью.

В противовес коэффициенту годности может рассчитываться коэффициент износа основных средств (КИ):

КИ = А / ОСП(В),

где А – начисленная амортизация по объектам основных средств на дату расчета коэффициента.

Соответственно, имея данные о коэффициенте износа, может быть рассчитан коэффициент годности и наоборот, ведь взаимосвязь между данными коэффициентами следующая:

КГ + КИ = 1

Расчет коэффициента годности по данным бухгалтерского учета

Учитывая, что величина первоначальной (восстановительной) стоимости объектов основных средств на отчетную дату отражается по дебету счета 01 «Основные средства», а начисленная амортизация – по кредиту счета 02 «Амортизация основных средств» (Приказ Минфина от 31.10.2000 № 94н), формула для определения коэффициента годности может быть выражена так:

КИ = (01Д – 02К) / 01Д,

01Д – дебетовое сальдо счета 01;

02К – кредитовое сальдо счета 02.

А, соответственно, коэффициент износа может быть рассчитан следующим образом:

КИ = 02К / 01Д

Основные средства имеют свойства изнашиваться, теряя постепенно эксплуатационные свойства. В конце концов наступает полный износ, после которого объект списывается с учета и далее не используется. Для оценки состояния объектов необходимо проводить регулярные расчеты таких показателей, как коэффициент износа и коэффициент годности основных средств. Первый показывает степень изношенности объекта, наглядно демонстрирует, насколько ОС самортизирован. Второй дает дополнительные сведения о состоянии фондов. Данные коэффициенты можно рассчитать, для этого применяются специальные формулы. Ниже даны формулы расчета, рассмотрено вычисление коэффициента износа и годности на примере.

Предполагается, что основное средство можно эксплуатировать в течение срока полезного использования, который устанавливается на стадии принятия объекта к учету. Его длительность зависит от типа поступившего актива.

В течение всего этого срока отчисляется амортизация в расходы, уменьшающая первоначальную стоимость объекта. Благодаря амортизационным отчислениям происходит возврат вложений в основное средство. Данный показатель в суммарном значении за весь период использования ОС в любой момент позволяет установить остаточный стоимостный показатель по каждому объекту основных средств.

Также начисленная амортизация позволяет рассчитать коэффициент износа, определить степень возвращенных за ОС средств в общей стоимости актива.

Как рассчитать коэффициент износа основных средств — формула расчета

Данный коэффициент можно определить для каждого отдельно объекта ОС или в целом по всему парку основных фондов. Он может показывать, насколько самортизирован конкретный актив, также позволяет установить, какую часть составляет изношенные объекты по отношению к общему объему основных средств.

Формула расчета:

Коэффициент износа ОС = А /ПС * 100%,

- А — амортизация, накопленная на момент расчета. Показатель берется из кредита счета 02;

- ПС — первоначальная стоимость ОС. Если была проведена переоценка, модернизация, реконструкция, изменившие начальный стоимостный показатель, то нужно брать стоимость с учетом данных изменений. То есть этот тот показатель, которые отражен по дебету счета 01.

Исходя из формулы видно, чем выше коэффициент износа, тем более изношено оборудование, чем больше амортизационные отчисления, тем более изношено основное средство.

Коэффициент возможно рассчитывать для определения износа физического, морального состояния объектов.

Зачем он нужен: показатель позволяет оценить состояние основных фондов, распланировать дальнейшие действия по улучшению и обновлению оборудования, принять решение о целесообразности замены основных средств на новые. То есть величина коэффициента износа дает возможность рационально провести анализ активов предприятия с целью разработки дальнейшей стратегии развития.

Пример расчета коэффициента износа

Исходные данные примера:

В компании имеется 10 автомобилей на балансе, каждый объект учтен по дебету счета 01 по первоначальной стоимости, общее значение которой составляет 4600000 (по 460000 каждый). В отношении одного автомобиля проведено улучшение, проведена замена кузова на более удобный и функциональный, это изменение привело к увеличению начальной стоимости автомобиля до 630000 (на 170000). В итоге общая стоимость основных средств оказалась равной 4770000.

Накопленная амортизация по кредиту счета 02 на дату проведения расчета коэффициента составляет 1630000.

Расчет:

Требуется рассчитать коэффициент износа автомобилей. Для этого проводим расчет по формуле:

КИ = 1630000/4770000 *100% = 34%

Выводы:

Какой вывод может сделать бухгалтер после проведения такого расчета?

Степень изношенность автопарка компании составляет 34%, то есть грубо говоря основные средства на треть самортизированы. Насколько такой показатель устраивает компанию, решать только ей. Нормативных значений законодательством не установлено. Никаких рекомендаций не дается относительно того, при какой величине коэффициента износа нужно проводить замену оборудования. Каждое предприятие определяет для себя норму самостоятельно в зависимости от типа оборудования, основных средств, своих финансовых возможностей.

Иногда лучше не дожидаться полного износа ОС, когда эксплуатационные свойства будут полностью утеряны. Порой, гораздо выгоднее обновить оборудование для получения максимальной эффективности работы, а старый объекта списать в расходы. Целесообразность этих действий оценивается в ходе проведения экономических расчетов.

Компании нужно выработать для себя приемлемые нормы коэффициента износа, закрепить результаты в учетной политике.

На практике обычно границей, после которой следуют мероприятия по обновлению парка основных средств, является коэффициент износа в 50%. Считается, что при коэффициенте свыше 50% оборудование сильно изношено и не дает должного экономического эффекта от его использования.

Полученная в примере величина в 34% показывает, что автомобили изношены не настолько сильно, чтобы их менять. В целом, показатель находится в пределах нормы.

Обратите внимание: такой расчет не дает точного представления о состоянии отдельных объектов. Возможно в некоторых ситуациях провести более детальный анализ каждого отдельного основного средства на предмет степени его изношенности. Только комплексный анализ позволит принять рациональное решение.

Формула для расчета коэффициента годности ОС

Дополнительную информацию о состоянии основных фондов даст коэффициент годности, который показывает, какую часть составляет остаточная стоимости в общей начальной стоимости основных средств.

Формула для расчета:

Коэффициент годности = ОС / ПС * 100%,

- ОС — остаточный показатель стоимости, определяется как разность первоначальной и накопленных амортизационных отчислений;

- ПС — начальный показатель стоимости, по которой объекты числятся на балансе.

Пример расчета коэффициента годности

Исходные данные для примера:

Возьмем тот же пример с автомобилями, по которому следующие исходные данные:

- 4770000 — начальная стоимость автомобилей с учетом улучшений;

- 1630000 — накопленные отчисления на амортизацию.

Расчет:

Рассчитаем коэффициент годности.

Для использования формулы нужно знать стоимость в остаточном значении, для этого проводим такие вычисления:

ОС = 4770000 — 1630000 = 3140000.

Коэффициент годности = 3140000 / 4770000 * 100% = 66%

Выводы:

Насколько устроит такое значение компанию? Опять же норм не установлено, каждое предприятие решает вопрос самостоятельно. Обычно считается, что при коэффициенте годности более 50% основные средства можно использовать далее, при снижении его ниже данной границы разумно провести анализ фондов.

Итоговое решение о целесообразности изменений принимает на основе обоих коэффициентов — годности и износа. Разумно провести не только общие вычисления по всему фонду основных средств, но и по каждому отдельному активу.

Еще один пример расчета коэффициентов

В компании имеются компьютеры, которые числятся на балансе как основные средства, и мебель.

Показатели по данным активам:

Содержание страницы

- Определение

- Условность коэффициента износа

- Зачем его определяют

- Формула для расчёта коэффициента износа основных средств

- Интерпретация

- Дополнительный показатель – коэффициент годности

При учете состояния основных средств используются различные методы начисления амортизации, у которых есть общая черта – для всех их необходимо использовать специальный промежуточный показатель – коэффициент износа.

Что отражает этот показатель, от чего зависит его вычисление, как именно его производить, а также о чем может свидетельствовать опытному глазу его динамика, мы поговорим в этой статье.

Определение

Условный показатель, определяющий оценку состояния основных фондов предприятия, несущий аналитическое значение, называется коэффициентом износа основных средств, иначе – коэффициентом амортизации.

Любое основное средство с течением времени подвергается износу, находится ли оно в эксплуатации или просто хранится в бездействии. При этом уменьшается его остаточная стоимость. Процесс уменьшения стоимости и переноса ее на изготовленную продукцию – амортизация – происходит с различными темпами, которые зависят не только от амортизационной группы, к которой отнесено конкретное основное средство, но и от отчетного периода.

Подробнее об этом смотрите в материале износ и амортизация основных фондов.

Условность коэффициента износа

Значение данного показателя используется для аналитического учета, а не отражения действительного состояния того или иного фонда. Актив, по факту не изношенный до конца, может иметь нулевую остаточную стоимость. Причина условности – зависимость коэффициента износа от выбранного метода определения амортизационных отчислений. Таким образом, он показывает, не насколько основные фонды изношены, а в какой степени они амортизированы.

ВАЖНО! Если нужно оценить коэффициент износа более объективно, чем просто при учете амортизации, его необходимо сравнить с соответствующими данными по отрасли либо соотнести с аналогичными данными по этой группе основных средств у партнеров или конкурентов.

Коэффициент износа основных средств можно вычислять в отношении:

- физической амортизации основных фондов;

- морального устаревания инструментов, оборудования и т.п.;

- соотношения остаточной стоимости фондов и их рыночной цены.

Зачем его определяют

На основании данного показателя можно аналитически оценить и спрогнозировать:

- состояние основных активов организации по степени его отражения в бухгалтерской отчетности;

- необходимость ремонта или реновации (замены) оборудования, инструментов, технологий и др.;

- потенциал модернизации или увеличения количества тех или иных основных фондов;

- принимать соответствующие управленческие решения.

Формула для расчёта коэффициента износа основных средств

Коэффициент износа основных фондов фактически представляет собой отношение суммированный отчислений по амортизации к изначальной стоимости данного основного средства. Его вычисляют в процентном соотношении, для чего вычисленную велиину нужно умножить на 100%.

Формула для расчета коэффициента амортизации имеет следующий вид:

Кизн. = ∑аморт. / СТперв. х 100%

где:

- Кизн. – коэффициент износа (коэффициент амортизации);

- ∑аморт. – сумма амортизационных отчислений за исчисляемый период;

- СТперв. – первоначальная стоимость основного средства.

Данные для определения суммы по амортизации, а также стоимость основного актива, коэффициент износа которого нужно определить, берутся из бухгалтерской отчетности организации.

ВНИМАНИЕ! Если была проведена модернизация или улучшение основного средства, в результате которого его стоимость увеличена, то в расчете коэффициента износа будет использован окончательный, то есть увеличенный в результате проведенных мер показатель.

Пример расчета

На балансе АО «Дерево-Стиль» стоит 12 деревообрабатывающих станков. Их первоначальная стоимость, отраженная на балансе в январе 2017 г., составляет 900 000 руб. за каждый станок, то есть всего 12 х 900 000 = 10 800 000 руб. В конце марта была проведена модернизация 3 станков, поставлены более качественные комплектующие, в результате чего стоимость каждого из модернизированных станков увеличилась на 25 000 руб. Таким образом, стоимость 3 из 12 станков составила (900 000 + 25 000) х 3 = 2 775 000 руб., а остальных 9 станков отражаются на балансе по стоимости 9 х 900 000 = 8 100 000 руб.

Сумма амортизационных отчислений на эту группу оборудования АО «Дерево-Стиль» по состоянию на 01.04.2017 года была равна 4 005 620 руб. Рассчитаем коэффициент износа оборудования, как это бы сделал бухгалтер.

Для применения формулы нам нужно знать два показателя:

- первоначальную стоимость актива (в нашем случае, нужно учесть проведенную модернизацию), для чего суммируем балансовую стоимость обычных и улучшенных станков: 2 775 000 + 8 100 000 = 10 875 000;

- показатель начисленных амортизационных отчислений (по бухгалтерским документам) – для АО «Дерево-Стиль» на 01.04.2017 г. он равняется 4 005 620 руб.

Вычисляем коэффициент износа по вышеприведенной формуле: 4 005 620 / 10 875 000 х 100% = 37%.

Таким образом, коэффициент амортизации данных станков, принадлежащих АО «Дерево-Стиль», на 1 апреля 2017 года составляет 37 %.

Интерпретация

Определенных норм для коэффициента амортизации не прописано ни в каких законодательных документах. Как отмечалось выше, значение этого показателя чисто аналитическое. Тем не менее, нормативное значение должно быть определено для каждой конкретной организации и зафиксировано во внутренней документации, определяющей учетную политику. Это значит, должно быть определено граничное значение износа, при котором степень «подержанности» считается достаточно высокой, чтобы начать предпринимать какие-либо меры: принимать решение о ремонте или скорой будущей замене.

СПРАВКА! Большинство предприятий берут за средний нормативный показатель износа 50%. То есть, если коэффициент не превышает этой цифры, считается, что состояние этого средства находится в пределах установленной нормы. Превышение этого показателя говорит о необходимости управленческих решений, связанных с основными средствами.

При показателе износа, находящегося в пределах нормы, но приближающегося к 50%, целесообразно дополнительно оценить состояние фондов отдельно по каждой группе или даже по каждой отдельной единице.

Можно ли установить нормой любое значение?

Если по отрасли общеупотребительным является другая цифра, отражающая нормативный показатель износа, предприятие может установить свое значение, отличающееся от общепринятого. Но в этом случае вычисленный показатель будет отличаться от реальной картины в рамках специфики той или иной отрасли. Так что целесообразно придерживаться норм, выработанных производственной практикой, пусть даже и не зафиксированных законодательно.

Дополнительный показатель – коэффициент годности

Для уточнения степени износа наряду с показателем коэффициента амортизации исчисляют коэффициент годности основных фондов. Он показывает не степень амортизации, а часть остаточной стоимости актива по отношению к первоначальной (по учетным документам). Для его вычисления нужно разделить остаточную стоимость (то есть сумму минус начисленную амортизацию) на первоначальную стоимость актива (если производились улучшения, то с учетом возросшей стоимости). Для процентного значения умножаем результат на 100%.

Кгодн. = СТост. / СТперв. * 100%

Чем меньше коэффициент износа, тем в лучшем состоянии находятся фонды. С коэффициентом годности ситуация обратная – чем он ниже, тем меньшим будет срок эффективной службы основного средства.

Определение нормативности коэффициента годности полностью аналогично коэффициенту износа, отличие только в знаке: для коэффициента износа норма устанавливается «не выше» определенного процента, а для годности – «не ниже».

На чтение 7 мин Просмотров 20.8к.

Привет, на связи Василий Жданов в статье рассмотрим коэффициент годности основных средств. Ни одно предприятие не обходится без основных средств (зданий, сооружений, оборудования, машин, приборов, инструментов и иных объектов, без которых невозможно осуществление хозяйственной деятельности). Объекты ОС изнашиваются, ремонтируются, заменяются на новые — и все эти операции должны быть отражены в бухгалтерском балансе. Одним из показателей, связанных с учетом ОС, является коэффициент годности основных средств.

Содержание

- Коэффициент годности основных средств — что это за показатель

- С какой целью рассчитывается коэффициент годности основных средств

- Как определить значение коэффициента годности основных средств (общая формула)

- Расчет коэффициента годности основных средств (формула по балансу)

- Нормативное значение коэффициента годности основных средств

- Пример расчета коэффициента годности основных средств

- Часто задаваемые вопрос по теме “Коэффициент годности основных средств”

Коэффициент годности основных средств — что это за показатель

Основные средства предприятий (амортизируемые) имеют свойство изнашиваться и со временем утрачивать эксплуатационные свойства. Когда наступает полный износ объекта (когда он на 100% самортизирован), его перестают эксплуатировать, и происходит его списание с учета. Внутри предприятия целесообразно регулярно оценивать уровень износа имущества, а помогают в этом коэффициент износа (демонстрирующий, насколько объект изношен и самортизирован) и коэффициент годности (дающий дополнительную информацию о состоянии фондов компании).

Как и большинство других финансовых индикаторов, коэффициент годности основных средств вычисляется на базе данных формы №1 — бухгалтерского баланса (если быть точнее — карточек аналитического учета по счетам 01 и 02).

Коэффициент годности основных средств является показателем, который равен отношению остаточной стоимости* основных средств предприятия к их полной первоначальной (восстановительной) стоимости.

* Под первоначальной стоимостью понимается изначальная стоимость основных фондов за минусом износа.

Следует пояснить смысл соотношения остаточной и первоначальной стоимости. Он заключается в следующем. Объект основных средств подлежит амортизации на протяжении всего периода полезного использования, и данный срок утверждается в момент принятия имущества к бухгалтерскому учету, в зависимости от вида имущества. Согласно указаниям пункта 4 ПБУ 6/01, в общем случае этот срок устанавливается на основании того, как долго рассматриваемое имущество может приносить компании-владельцу экономические выгоды. Соответственно, если основное средство на 50% самортизировано, то и резерв возможностей этого объекта приносить фирме прибыль составит только 50% от первоначального. То есть, такой анализ как раз и демонстрирует степень годности ОС. Коэффициент годности основных средств может быть рассчитан:

- по конкретно взятому объекту основных средств;

- по отдельной группе фонда ОС организации;

- по всему предприятию в целом (в связи с тем, что некоторые основные средства не подлежат амортизации (земля, например), значение показателя может получиться чересчур высоким, искаженным).

С какой целью рассчитывается коэффициент годности основных средств

Значительным фактором при исследовании состояния основного средства считается срок его эксплуатации, так как именно от периода времени использования ОС зависит степень износа имущества, влияющая на годность данного объекта для производственного процесса.

Внутренние аналитики и внешние финансовые эксперты при проведении анализа деятельности компаний занимаются в том числе исследованием значения коэффициента годности ОС — он помогает понять, какую долю от первоначальной стоимости ОС составляет остаточная стоимость имущества за отчетный период. Благодаря КГ можно выяснить, какова доля изношенных объектов основных средств по отношению к общему парку предприятия.

Имея представление о состоянии основных фондов, руководство компании получает возможность планирования дальнейших шагов к совершенствованию и обновлению оборудования. Кроме того, управленческий аппарат может принять взвешенное решение о замене физически и морально устаревших основных средств.

Важно! Коэффициент годности основных средств — это одномоментный индикатор, т.е. он позволяет оценить физическое состояние объектов основных средств лишь непосредственно на дату проведения расчета.

Как определить значение коэффициента годности основных средств (общая формула)

Важно! Коэффициент годности основных средств может выражаться как в долях, так и в процентах. Для получения результата в % нужно умножить на 100% полученную в ходе вычислений долю.

Общая формула, применяемая при вычислении коэффициента годности ОС, следующая:

Та же самая формула расчета может выглядеть по-иному:

В противовес коэффициенту годности вычисляется коэффициент износа. Взаимосвязь между ними следующая: КГ+КИ=1. Поэтому, в том случае, если величина износа была вычислена ранее, допустимо произвести расчет по другой формуле. Сперва вычисляем коэффициент износа:

А сама формула, в которой участвует рассчитанный нами коэффициент износа, выглядит следующим образом:

Расчет коэффициента годности основных средств (формула по балансу)

Необходимая информация для расчета коэффициента годности основных средств находится в бухгалтерском балансе:

- по дебету счета 01 “Основные средства” (01д) отражается стоимость основных средств на отчетную дату;

- по кредиту счета 02 “Амортизация ОС” (02к) указывается начисленная амортизация.

Перечисленные сведения помогут вычислить как коэффициент годности основных средств, так и коэффициент износа:

Формула с использованием в расчетах данных из строк Приложения к бухгалтерскому балансу будет выглядеть так:

Нормативное значение коэффициента годности основных средств

Важно! Значения коэффициента годности основных средств следует изучать в динамике за несколько отчетных периодов.

Чем выше значение данного показателя, тем лучше техническое состояние объектов основных средств (пока что пришло время ремонтировать или менять объекты имущества).

Опасаться за техсостояние основного средства следует, если значение коэффициента окажется меньше 0,5 (при расчете КГОС для всего предприятия в целом), поскольку нормативным значением для данного финансового показателя считается 0,5 и выше.

Пример расчета коэффициента годности основных средств

Предприятие владеет десятью одинаковыми грузовиками, учтенными в бухгалтерском балансе по дебету счета 01 по первоначальной стоимости. Стоимость каждого грузовика — 510 тысяч рублей. Одно транспортное средство ремонтировалось — был заменен кузов, в результате чего первоначальная стоимость возросла до 720 тысяч рублей (на 210 тысяч рублей). С этого момента совокупная стоимость основных средств предприятия составила 5 млн 310 тысяч рублей.

По кредиту счета 02 отражены накопленные отчисления на амортизацию в размере 2 млн 220 тысяч рублей (на момент проведения расчета коэффициента годности основных средств).

Вычислим коэффициенты годности и износа основных средств. Представим имеющиеся данные в табличной форме:

| Имеющиеся данные из бухгалтерского баланса | Сумма (рубли) |

| Первоначальная стоимость одного грузовика | 510 000 |

| Стоимость улучшения одного грузовика из десяти | 210 000 |

| Новая первоначальная стоимость улучшенного грузовика | 720 000 |

| Совокупная стоимость всех основных средств с момента ремонта грузовика | 5 310 000 |

| Амортизация всех основных средств | 2 220 000 |

Рассчитаем требуемые финансовые показатели:

- КИОС = 2 220 000 : 5 310 000 х 100% = 41,8% (коэффициент износа ОС)

- ОС = 5 310 000 — 2 220 000 = 3 090 000 рублей (остаточная стоимость ОС)

- КГОС = 3 090 000 : 5 310 000 х 100% = 58,2% (коэффициент годности ОС)

Сделаем выводы. Коэффициент износа имеющихся у компании грузовиков составил 41,8% — получается, что почти половина основных средств предприятия изношена (самортизирована). Только руководству фирмы решать — хороший это показатель, или нет, поскольку закон не определяет оптимального значения коэффициента износа, тем более для организаций по отраслям экономики. Значит, и решение относительно замены парка машин предстоит принимать управленческому аппарату, ориентируясь на собственное мнение. Вероятно, на предприятии уже установлена своя норма износа (обычно она утверждается в зависимости от типа основного средства и финансовых возможностей организации) и закреплена в учетной политике.

Специалисты настоятельно рекомендуют не дожидаться износа более 50%. Считается, что далее оборудование является чересчур изношенным — настолько, что оно более не способно приносить владельцу экономической выгоды. Самортизированные наполовину объекты лучше списать в расходы и заменить на новые, более эффективные. Если ориентироваться на это значение, в нашем случае грузовики еще пригодны для использования и не подлежат замене, так как не самортизированы на 50%. Однако, в скором времени их рекомендуется списать в расходы.

Что касается коэффициента годности, его значение также указывает на то, что грузовики можно продолжать эксплуатировать вплоть до моменты амортизации более чем на 50%.

Рекомендация следующая: решение о замене грузовиков на новые следует принимать на основании исследования обоих показателей — коэффициента годности и коэффициента износа грузовиков. Также следует провести расчет по каждому отдельному активу компании, а не ограничиться общими вычислениями по всему фонду.

Часто задаваемые вопрос по теме “Коэффициент годности основных средств”

Вопрос: Основные средства моей компании представлены офисной мебелью и ноутбуками. Бухгалтер провел вычисления показателей коэффициента износа и коэффициента годности по основному фонду. Выяснилось, что первый индикатор равен 45%, второй — 55%. Норма износа, принятая на фирме, составляет 60%. Выходит, что основные средства в данный момент менять на новые нецелесообразно?

Ответ: Бухгалтеру следует рассчитать коэффициенты годности и износа в отдельности по каждому виду основных средств. В Вашем случае — для ноутбуков и офисной мебели. Вероятно, окажется, что степень износа ноутбуков, например, намного превышает уровень изношенности мебели. В таком случае следует отложить на более поздние периоды замену мебели на новую, но при этом в срочном порядке закупить новые ноутбуки и списать в расходы старые компьютеры.