Коэффициент задолженности – формула по балансу этого аналитического показателя содержит особый набор компонентов. О разновидностях данного коэффициента и структуре используемых при их расчете балансовых показателей пойдет речь в нашем материале.

Формула для расчета коэффициента задолженности

Коэффициент задолженности (КЗ) — один из расчетных показателей, используемых при анализе финансового состояния компании. Он отражает долю активов, сформированных в результате привлечения долгового финансирования, и рассчитывается по формуле:

КЗ = (КЗ + ДЗ) / А,

где:

(КЗ + ДЗ) — общая сумма задолженности фирмы;

А — суммарные активы.

Формула расчета КЗ, представленная через строки баланса, имеет следующий вид:

КЗ = (стр. 1400 + стр. 1500) / стр. 1600.

С детализацией балансовых строк знакомьтесь с помощью статьи «Расшифровка строк бухгалтерского баланса (1230 и др.)».

Нормальным считается следующий диапазон значений КЗ:

0 ≤ КЗ ≤ 0,5.

Если КЗ близок к нулю, это свидетельствует о наличии у компании крайне незначительных долговых обязательств в сравнении с ее собственным капиталом. Это один из показателей финансовой устойчивости.

Приближение коэффициента к 1 указывает на то, что практически весь собственный капитал сформирован за счет заемных средств. В большинстве случае такое значение КЗ показывает высокую степень зависимости от контрагентов и кредиторов, что может негативно повлиять на финансовую устойчивость компании при неблагоприятном развитии событий.

Регулярный расчет КЗ позволяет своевременно отследить негативные тенденции в финансовой ситуации предприятия и принять меры по их устранению.

Как анализируется финансовая устойчивость компании? узнайте из материала «Проведение анализа коэффициентов финансовой устойчивости».

Базовые понятия и порядок расчета коэффициентов для проведения финансового анализа хозяйственной деятельности предприятия можно найти в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Типовую ситуацию.

Разновидности коэффициентов задолженности (текущей, краткосрочной и др.)

Коэффициент задолженности, рассмотренный в предыдущем разделе, имеет значение при оценке общего финансового состояния компании, поскольку при его расчете используется общий (суммарный) показатель долгов. Для более детализированного анализа требуется расчет дополнительных коэффициентов задолженности, например:

- Коэффициент текущей задолженности (КТЗ)

КТЗ показывает долю краткосрочной задолженности в общей сумме капитала и рассчитывается по формуле:

КТЗ = ТЗ / ВБ,

где:

ТЗ — суммарная величина текущей задолженности;

ВБ — валюта баланса.

- Коэффициент краткосрочной задолженности (ККЗ)

ККЗ отражает долю долгов компании со сроком погашения менее 12 месяцев в общей структуре задолженности:

ККЗ = КЗ / (КЗ + ДЗ),

где:

КЗ — объем краткосрочной задолженности;

(КЗ + ДЗ) — сумма краткосрочных и долгосрочных долгов компании.

- Коэффициент финансового левериджа (КФЛ)

КФЛ демонстрирует степень зависимости компании от внешних источников заимствования и рассчитывается (как и вышеуказанные коэффициенты) по показателям, отражаемым в балансе:

КФЛ = ЗК / СК,

где:

ЗК — заемный капитал;

СК — собственный капитал.

Методику расчета показателя СК см. в материале «Собственный капитал в балансе — это…»

При проведении финансового анализа коэффициенты финансовой задолженности применяются вместе с другими коэффициентами, что значительно расширяет возможности анализа и позволяет оценивать финансовое состояние компании с различных позиций.

Знакомьтесь с алгоритмами расчета разнообразных коэффициентов с помощью размещенных на нашем сайте материалов:

- «Основные финансовые коэффициенты и формулы их расчета»;

- «Нормативный коэффициент эффективности капитальных вложений».

Итоги

Коэффициент задолженности показывает долю активов, сформированных в результате привлечения долгового финансирования. Данный коэффициент отражает степень финансовой устойчивости компании, а нормативное его значение находится в диапазоне от 0 до 0,5.

Любой бизнес представляет собой совокупность процессов. Для успешного ведения бизнеса необходимо грамотно ими управлять, поэтому принятие тех или иных управленческих решений должно соответствовать поставленным перед организацией целям, а также быть подкреплено реальными аргументами и основываться на данных, описывающих текущую ситуацию в компании. Для получения таких данных осуществляется анализ финансового состояния.

Анализ информации заключается в транслировании имеющихся вводных данных в аналитические выводы. Анализ финансового положения может производиться в перспективе, очерченной целями или характером принимаемых на основании его результатов решений – краткосрочной или долгосрочной

Если речь идет о краткосрочной перспективе, то основное внимание уделяется оценке уровня платежеспособности компании. Если же аналитические данные лягут в основу долгосрочных целей, то приоритетной является оценка финансовой устойчивости. То есть анализ финансовой устойчивости компании – весомая и неотъемлемая компонента общего финансового анализа.

Финансовая устойчивость – характеристика, позволяющая оценить степень стабильности положения организации, которая заключается в наличии финансовых резервов, позволяющих осуществлять и поддерживать ей свою деятельность – производить и продавать товары, работы и услуги, выплачивать полученные кредиты, а также, что немаловажно, сохранять профицит бюджета, то есть поддерживать ситуацию, когда доходы превышают расходы. Это один из фундаментальных показателей, по которым можно судить о стабильности предприятия.

Цель проведения анализа – выполнить оценку финансовой независимости компании, достаточности имеющегося капитала, способности обходиться без использования привлеченных средств, а также для установления динамики независимости.

Анализ может проводиться как самой фирмой для обеспечения непрерывного входящего потока денежных средств и дальнейшего грамотного распределения, так и сторонними лицами для выбора варианта максимально выгодного вложения своих средств.

Заказать индивидуальную консультацию эксперта по автоматизации финансового учета

Процедуру анализа финансовой устойчивости можно разбить на несколько подзадач:

- выбор показателей;

- выявление резервов, способствующих повышению эффективности;

- выработка мер по укреплению финансовой устойчивости.

Источник данных

Анализ проводится с использованием данных финансовой отчетности компании, в частности – бухгалтерского баланса. Источником информации также может являться управленческая отчетность. В ходе анализа используются абсолютные и относительные показатели, а вычисленные значения коэффициентов сравниваются с базовыми (усредненными или нормативными) величинами.

Проанализировав бухгалтерскую отчетность фирмы, можно получить понимание общей картины ее финансовой устойчивости. При его проведении обращают внимание на то, какие у фирмы источники финансирования, как выглядит структура активов, а также как они изменяются с течением времени.

Информация, содержащаяся в балансе, может использоваться для анализа и внутренними, и внешними пользователями. Среди внешних пользователей выделяют кредиторов, инвесторов, клиентов, налоговые органы и других заинтересованных лиц. В категорию внутренних пользователей входит руководство организации, собственники, совет директоров, руководители подразделений.

Основополагающие критерии определения стабильности финансового положения фирмы – устойчивый рост прибыли и капитала, сохранение и повышение ее платежеспособности. Чем устойчивее финансовое положение, тем больше гарантий, что бизнес останется успешным.

Этапы анализа финансовой устойчивости

Общепринятая методика анализа финансовой устойчивости состоит из четырех этапов, а именно:

- установка целей, которые преследует анализ, и применяемых подходов;

- проведение оценки качества информации, полученной для использования в анализе;

- выбор методов;

- проведение анализа и обработка результатов.

На первом этапе производится установка целей анализа финансовой устойчивости организации, а также выбор применяемого подхода. При этом возможны следующие подходы:

- сравнение рассчитанных значений показателей организации с нормативными значениями по отрасли;

- сравнение значений показателей за текущий отчетный период с данными прошедших периодов;

- сравнение значений показателей организации со значениями показателей иных фирм.

На втором этапе выполняется оценка качества полученной информации. Информация, используемая для анализа, должна отвечать определенным требованиям: она должна быть полной, достоверной и объективной. Кроме того, полученной информации должно быть достаточно для проведения анализа.

На третьем этапе осуществляется выбор наиболее оптимального для данной организации метода оценки финансовой устойчивости.

На четвертом этапе выполняется непосредственно анализ, обрабатываются полученные результаты, являющиеся основой для принятия решений по управлению бизнесом, его поддержанию и развитию.

Основные показатели

Стабильность положения организации оценивают при помощи абсолютных (основных) и относительных показателей.

Абсолютные показатели дают представление, в каком состоянии находятся финансовые запасы организации, и каким источниками для их покрытия она располагает.

Среди основных показателей выделяют следующие три:

- собственные оборотные средства (СОС);

- собственные и долгосрочные заемные источники (СДИ);

- итоговая сумма источников формирования запасов (ОВИ).

При проведении анализа при помощи данных коэффициентов рассчитывается абсолютное изменение значений показателя за выбранный период, а также темп изменения. На основании значений трех показателей определяется тип финансовой устойчивости организации.

Относительные показатели позволяют оценить степень, в которой различные факторы определяют финансовое положение компании. В частности, появляется возможность понять уровень важности внешних финансовых источников.

Поможем разобраться, как правильно оценить финансовую устойчивость предприятия. Закажите бесплатную консультацию!

При этом важно помнить, что анализ финансовой устойчивости не сводится к простому вычислению значений коэффициентов и последующему соотнесению их с нормативными или базовыми показателями. Итогом проведения анализа должно стать обоснованное заключение по нынешнему состоянию дел компании, которое станет основой для принятия решений по поддержанию или улучшению ситуации. В данном контексте расчет коэффициентов – лишь шаг комплексного процесса, а не итог.

Коэффициент автономии

С помощью коэффициента автономии, показывающего долю собственного капитала в активах компании, можно определить уровень ее зависимости от заемных средств.

Формула расчета данного показателя выглядит следующим образом:

или

или

Значение = 0,5 считается нормативным, то есть приемлемым, при котором компания способна рассчитываться по всем имеющимся обязательствам, используя лишь собственные резервы. Оптимальный показатель лежит в диапазоне от 0,6 до 0,7. Увеличение доли собственных средств – явный признак того, что у компании снижается уровень зависимости от займов, а существенные финансовые риски отсутствуют.

Этот коэффициент представляет большой интерес, как для самой компании, так и для кредиторов. Чем выше доля, которую занимают собственные средства в капитале, тем более высокой является потенциальная привлекательность компании для кредиторов. Причина – большая степень вероятности, что заемщик будет способен рассчитаться со своими долгами, используя имеющиеся резервы.

Коэффициент соотношения собственных и заемных средств

Представляет собой пропорцию, в которой соотносятся привлеченные и собственные средства компании. Иными словами, по нему можно судить, сколько единиц заемного капитала приходится на каждую единицу собственного.

Коэффициент вычисляется по формуле:

или

или

Нормативным коэффициент считается, если его значение составляет 0,5. Если показатель лежит в диапазоне от 0,5 до 0,7, то можно говорить о финансовой независимости компании, и данное соотношение является оптимальным. Если показатель приобретает значение выше 0,7, то организация находится в неустойчивом состоянии, присутствует риск банкротства из-за сильного преобладания заемного капитала над собственным. Нормальной ситуация с высокими значениями показателя может быть только для организаций, в которые денежные средства поступают довольно быстро и регулярно. Величина, значение и колебания данного показателя являются объектом повышенного интереса со стороны кредиторов, инвесторов и банков.

Коэффициент финансовой устойчивости

По значению коэффициента финансовой устойчивости можно сделать вывод, финансирование какой доли активов осуществляется из надежных и стабильных источников, и на основе этого оценить, в какой мере компания зависит от средств заемщиков. Надежными источниками считаются те, которые используются компанией больше года.

Данный показатель рассчитывается по следующей формуле:

или

или

Для данного показателя нормативное значение находится в промежутке между 0,8 и 0,9. Если значение коэффициента выше нормы, на предприятии наблюдается рост независимости от заемных средств, компания успешно распоряжается собственными средствами и остается платежеспособной. Если значение коэффициента ниже нормативного, финансовая независимость компании снижается, повышается риск банкротства. Значение показателя ниже 0,75 должно стать тревожным сигналом для организации, поскольку она может попасть в зависимость от кредиторов.

Коэффициент маневренности собственного капитала

По коэффициенту маневренности можно определить, насколько организация независима в плане наличия в ее распоряжении собственных оборотных средств. Вычислив коэффициент маневренности, можно выяснить, какая часть своих средств используется компанией для того, чтобы поддерживать свою деятельность.

Для вычисления коэффициента маневренности используется формула:

или

или

Формула расчета показателя может также принимать другие виды. Например, если у организации имеются долгосрочные обязательства, то формула будет выглядеть иначе:

или

или

Третья вариация формулы для вывода показателя с учетом альтернативного варианта оценки собственных оборотных средств будет принимать вид:

или

или

Как интерпретировать полученные результаты вычислений? Если показатель не превышает 0,3, то организация считается финансово зависимой, присутствует риск неплатежеспособности. Если показатель находится на отметке 0,5, то маневренность собственного капитала соответствует нормативному значению. Хорошим можно считать показатель от 0,6 – высокое значение говорит о том, что финансовое состояние компании хорошее, она является платежеспособной.

Коэффициент краткосрочной задолженности

Позволяет оценить, какова часть краткосрочных обязательств организации в итоговой сумме обязательств.

Для расчета используется следующая формула:

или

или

Нормативного значения в данном случае нет, а логика интерпретации довольно проста: чем ниже значение коэффициента, тем в более привлекательном финансовом состоянии находится предприятие. Соответственно, при положительной динамике изменения показателя повышается зависимость организации от краткосрочных обязательств, ее финансовая устойчивость снижается.

Степень платежеспособности организации

Степень платежеспособности – коэффициент, позволяющий организации оценить свою способность оплачивать имеющиеся обязательства. В зависимости от того, в какой диапазон попадают значения показателя, можно делать выводы о степени, в которой бизнес зависим (или независим) от средств кредиторов.

Коэффициент платежеспособности вычисляется по формуле:

или

или

Для описанного выше показателя нормативное значение находится в интервале между 0,5 и 0,7. Если значение коэффициента меньше 0,5, то организацию можно считать зависимой от различных источников финансирования. Если же значение показателя выше нормативного, уровень платежеспособности компании достаточно высок.

Если показатель не превышает 0,5, это уже достаточное основание, чтобы считать организацию зависимой от различных источников. Диапазон от 0,5 до 0,7 характерен для нормативного значения показателя. Если же полученный результат вычислений выше нормативного значения, то уровень платежеспособности компании оценивается как высокий.

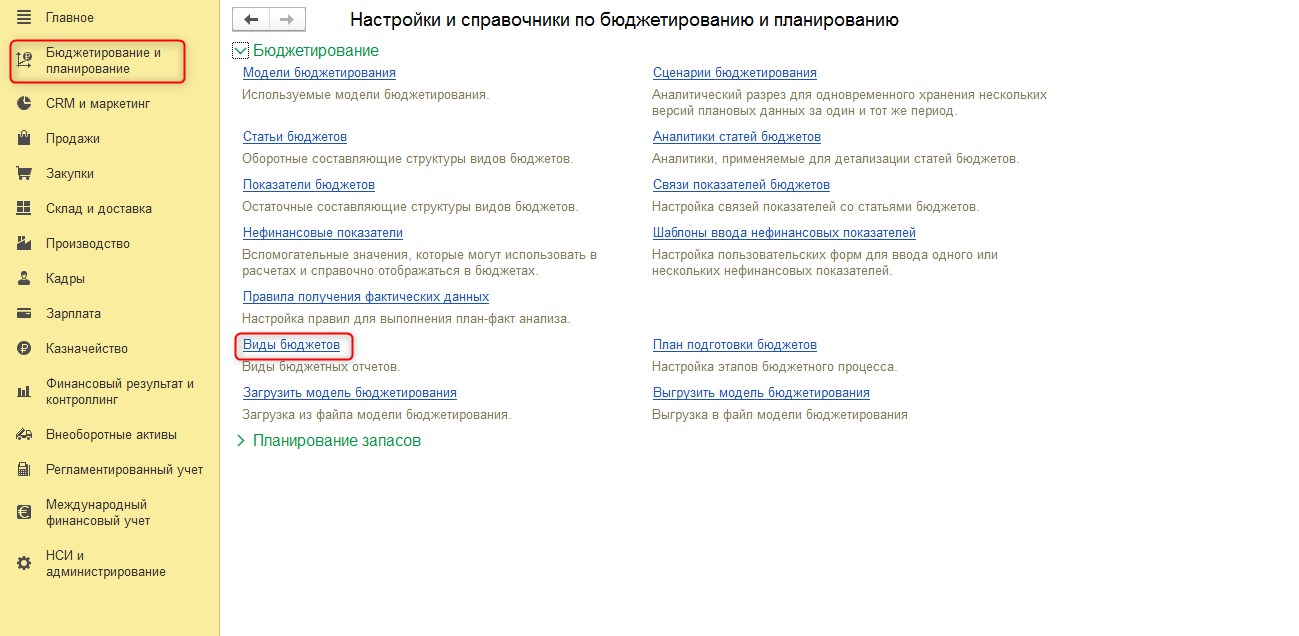

Пример расчета коэффициентов в программных продуктах 1С

Традиционным инструментом, при помощи которого можно вычислять коэффициенты, является MS Excel. Но расчет показателей финансовой устойчивости можно автоматизировать полностью с помощью функционала программных продуктов на платформе 1С:Предприятие – 1С:ERP Управление предприятием, 1С:Управление холдингом и WA:Финансист. Данную задачу можно решить при помощи функционала подсистемы «Бюджетирование», где имеется возможность создавать и настраивать виды отчетов, указывать необходимые показатели и настраивать формулы их вычисления.

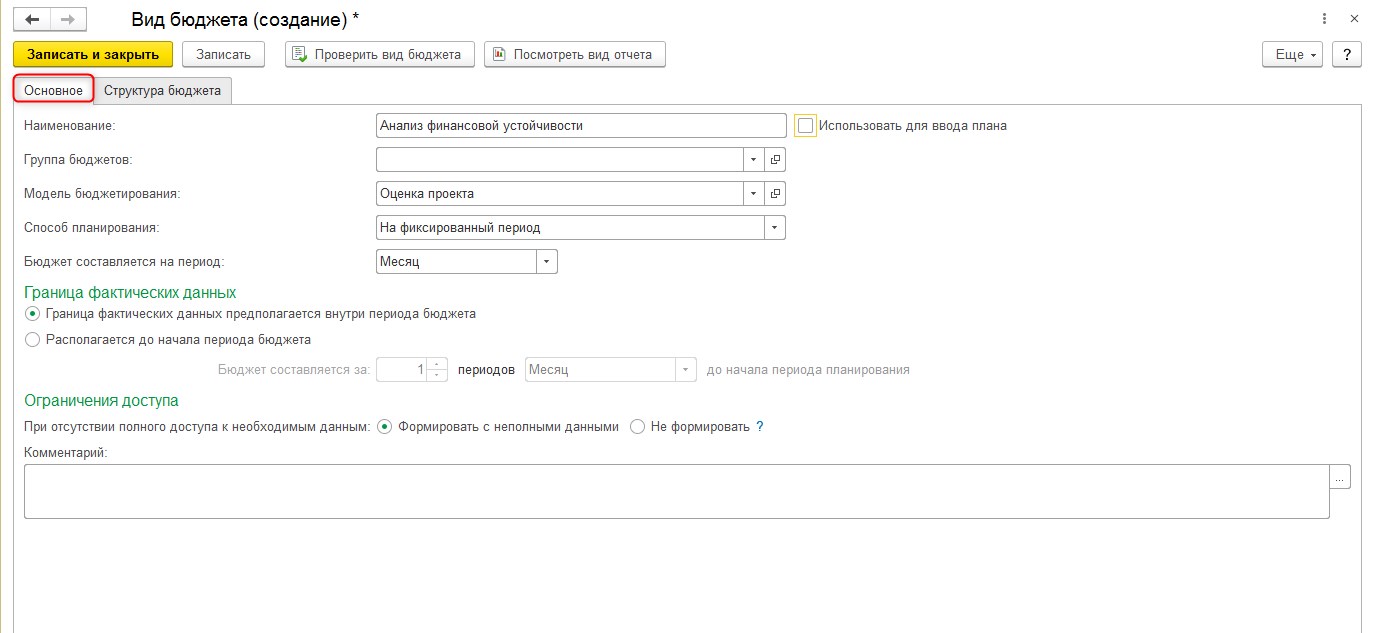

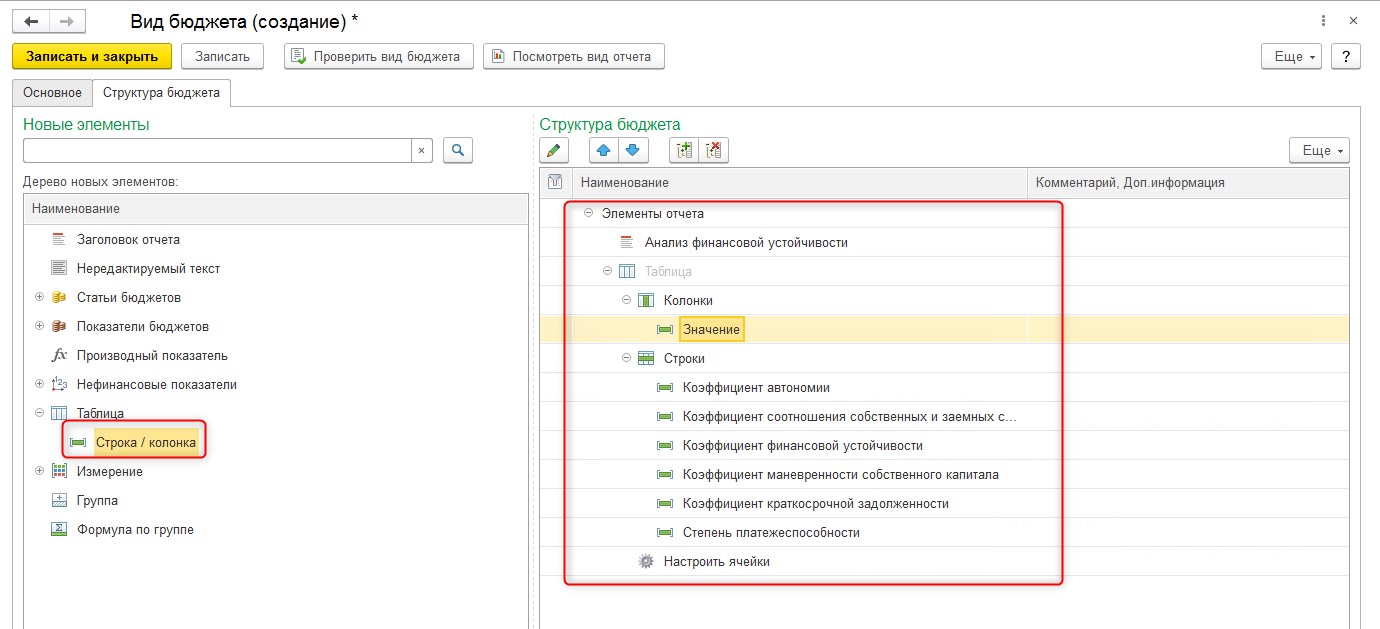

Рассмотрим пример расчета показателей в 1С:ERP. В разделе «Бюджетирование и планирование» перейдем в «Виды бюджетов» и создадим новый вид бюджета.

Для созданного вида бюджета заполняем вкладку «Основное».

Затем на вкладке «Структура бюджета» создадим структуру нового бюджета в правой части окна, выбрав элементы из левой (заголовок отчета, таблица, строка/колонка).

Автоматизация анализа финансовой устойчивости от экспертов 1С:ERP

В созданном виде бюджета при помощи элемента «Настроить ячейки» настроим формулы расчета значений для каждого коэффициента.

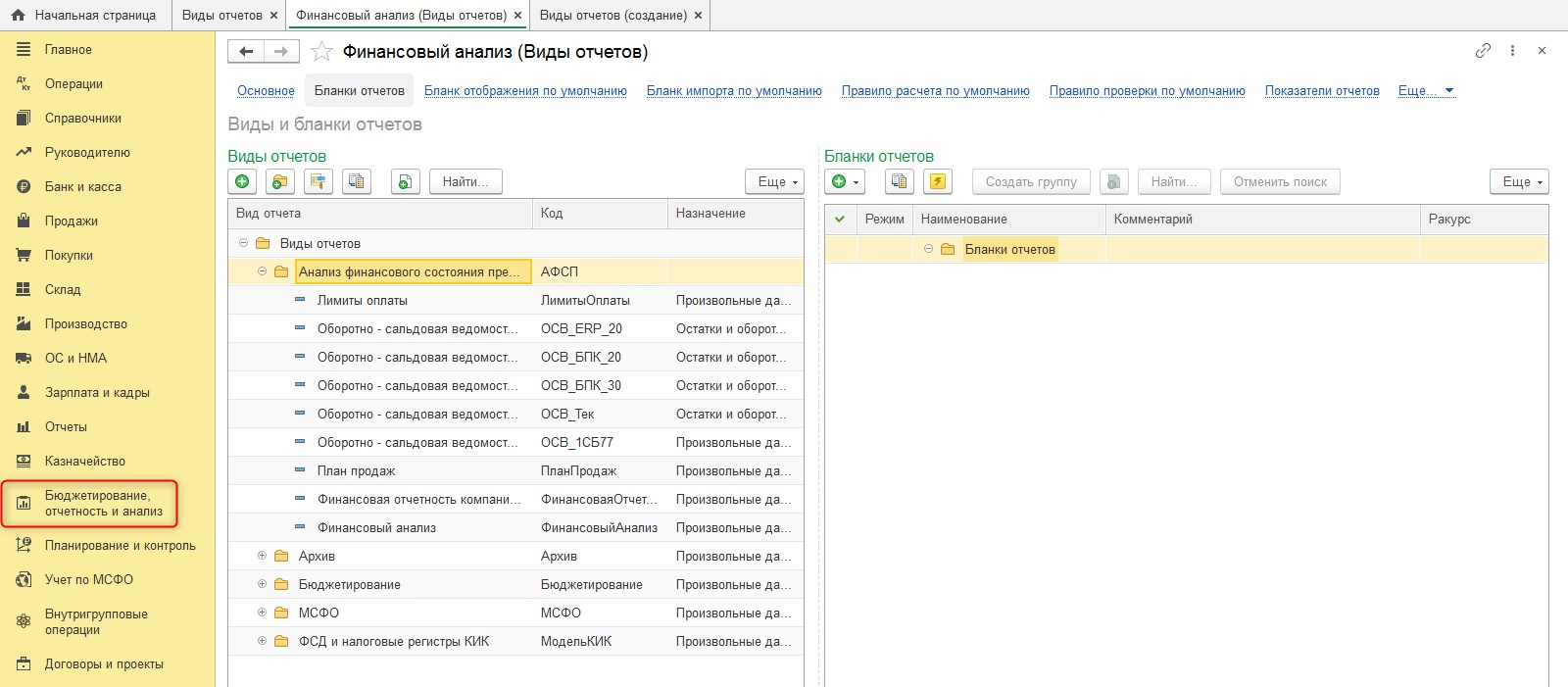

Рассмотрим также пример расчета коэффициентов в 1С:УХ. Для настройки возможности расчета коэффициентов воспользуемся функциями раздела «Бюджетирование, отчетность и анализ». В справочнике «Виды отчетов» создадим новый вид отчета.

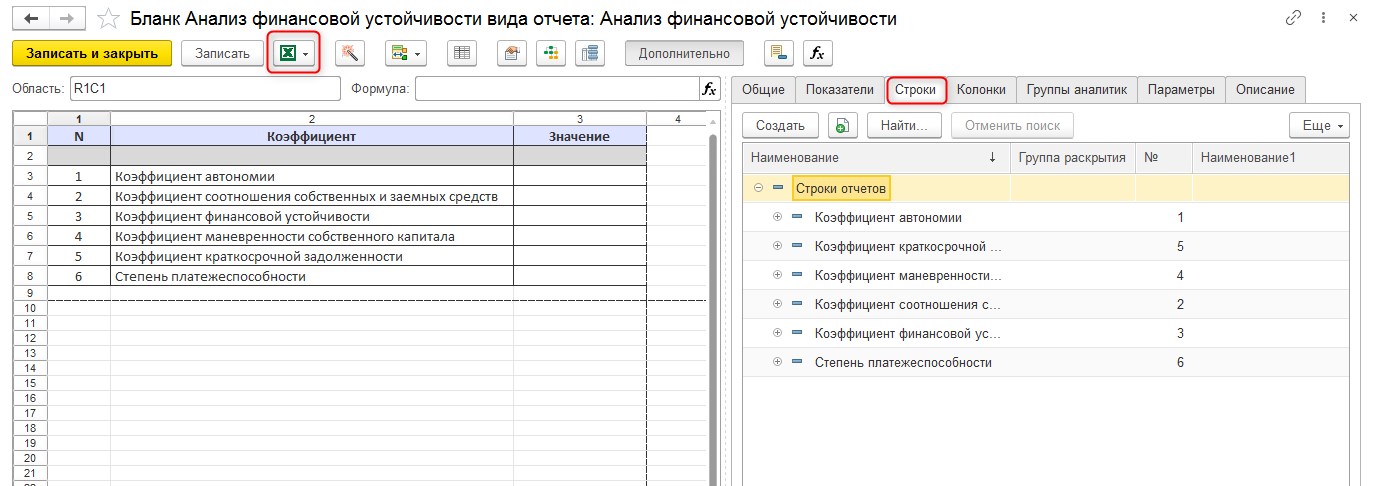

Вид отчета может быть загружен из MS Excel. Для созданного вида отчета нужно настроить перечень строк. Данная настройка выполняется по нажатию «Дополнительно». В открывшемся окне выбираем вкладку с наименованием «Строки» и создаем новые строки.

Также для вида отчета нужно добавить новые колонки на вкладке «Колонки».

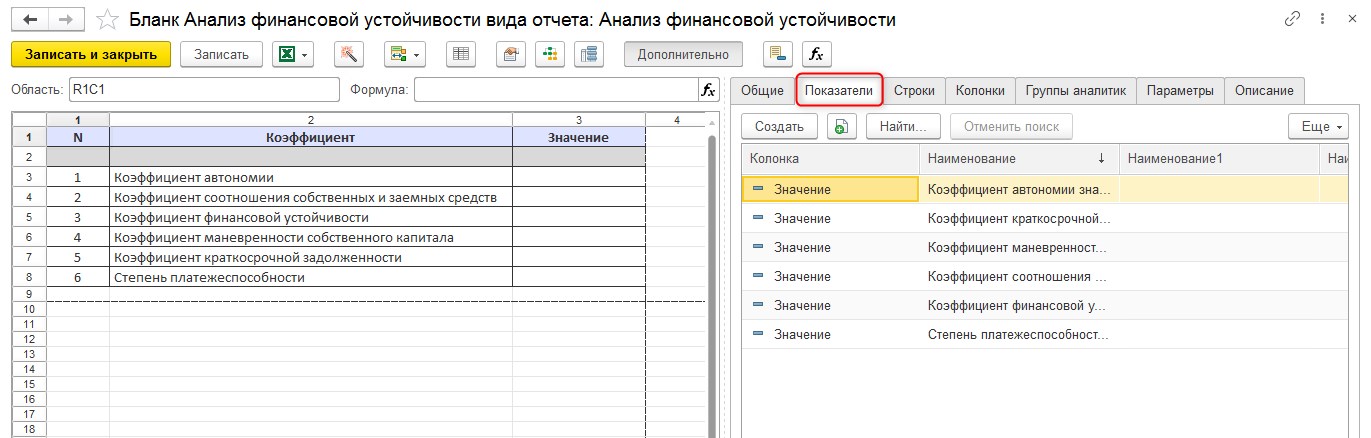

Ячейки, находящиеся на пересечении строк и колонки, будут показателями отчета. На вкладке «Показатели» требуется создать новые показатели. Затем показатели следует перенести в макет на соответствующие ячейки отчета.

Современная система 1С:Управление холдингом для простого учета финансовой устойчивости крупных предприятий

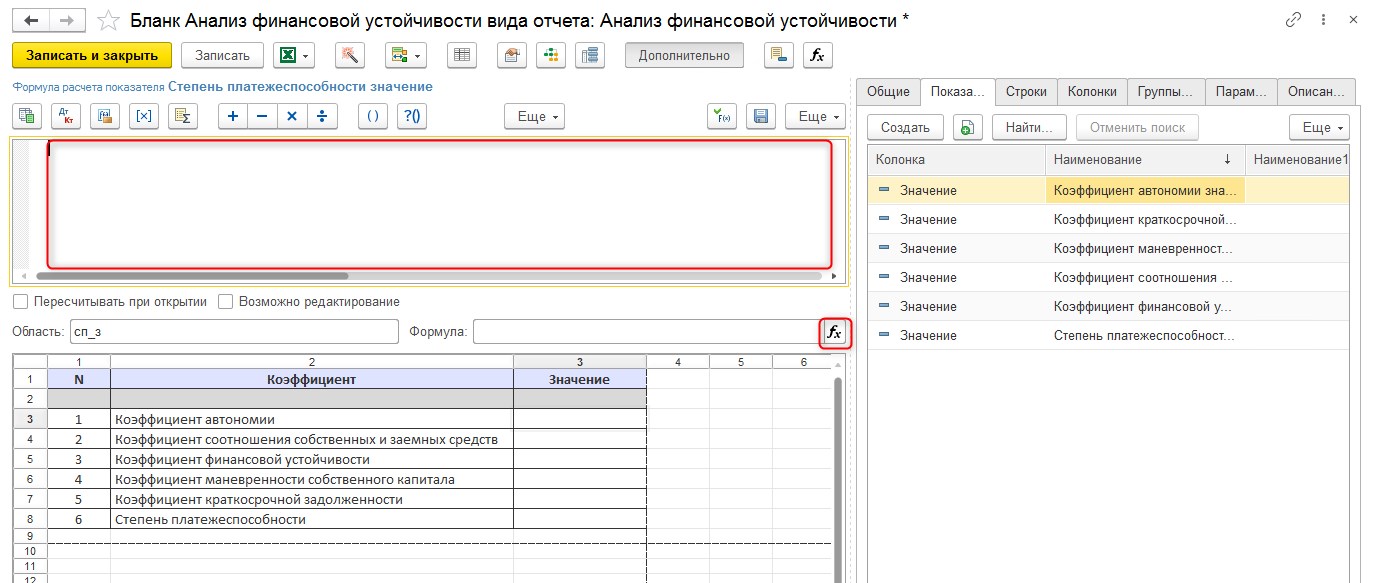

Для каждого показателя отчета настроим формулу, по которой будет рассчитываться его значение.

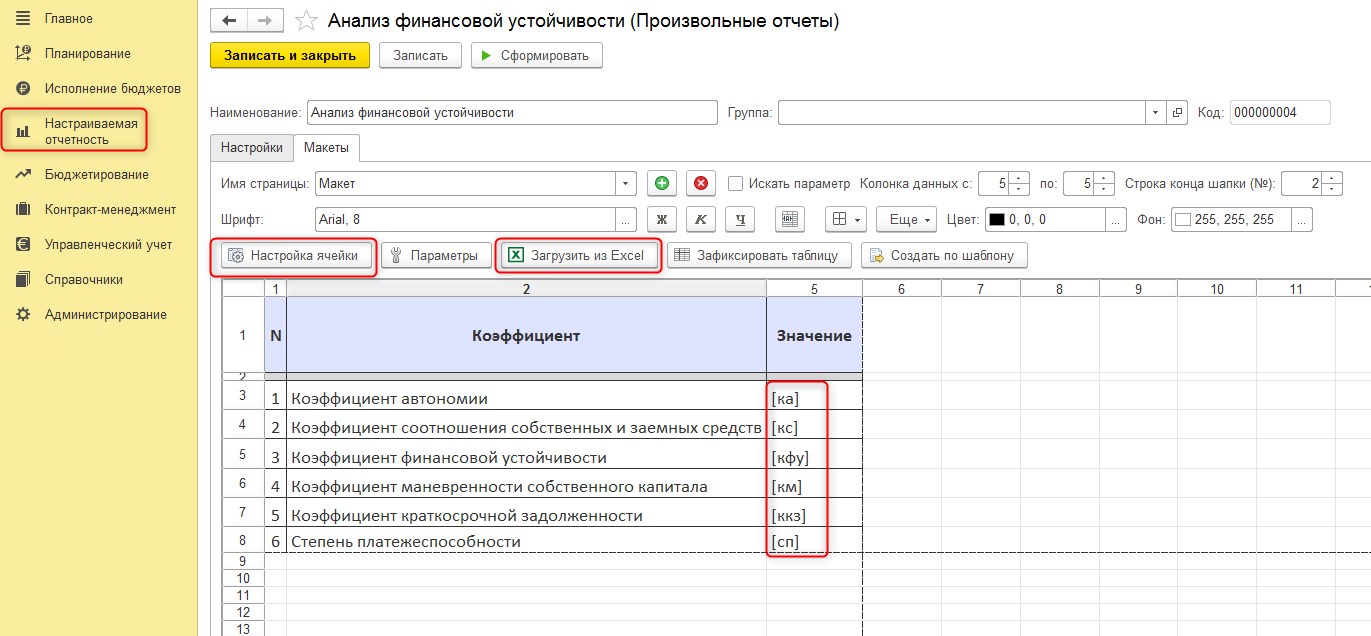

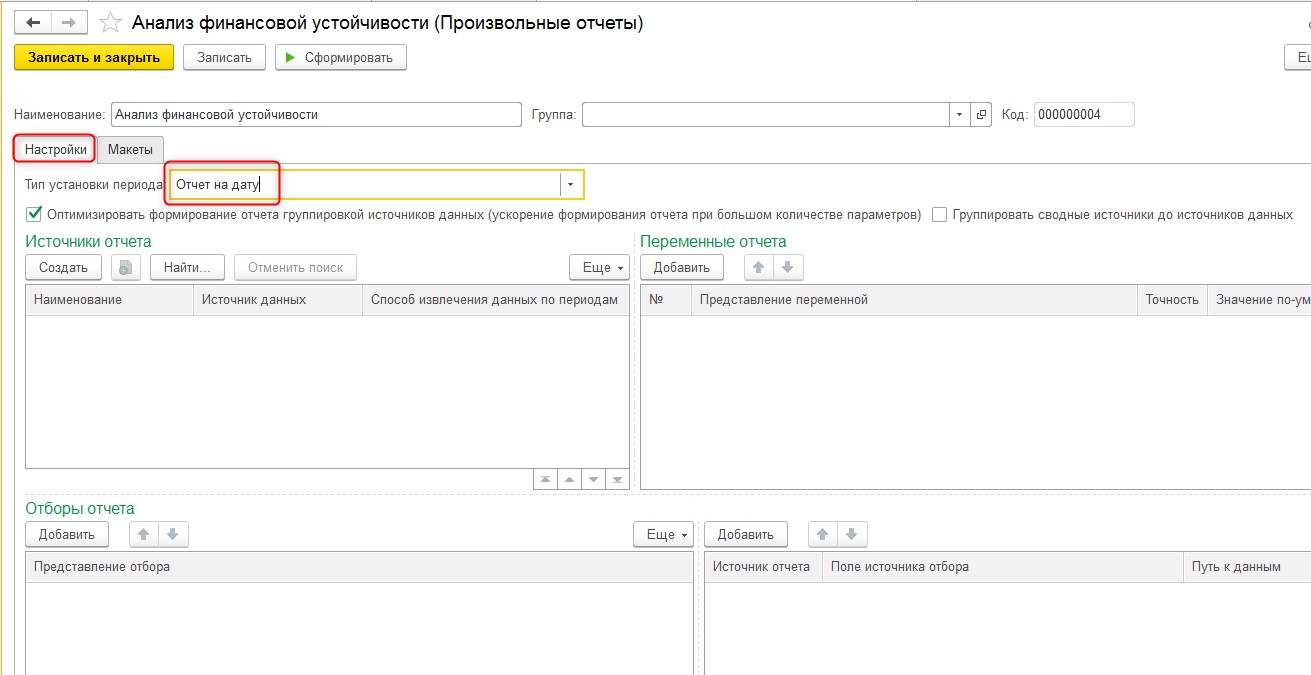

Далее рассмотрим пример расчета показателей в WA:Финансист. Для создания инструмента расчета коэффициентов воспользуемся функционалом раздела «Настраиваемая отчетность», где перейдем в «Произвольные отчеты» и создадим новый. Макет отчета может быть загружен из MS Excel.

Далее при помощи кнопки «Настройка ячейки» или непосредственно в самих ячейках отчета зададим имена ячейкам.

На вкладке «Настройка» созданного произвольного отчета выберем тип «Отчет на дату».

Универсальное решение WA:Финансист для анализа финансовой устойчивости. Собственное решение от ведущих партнеров 1С!

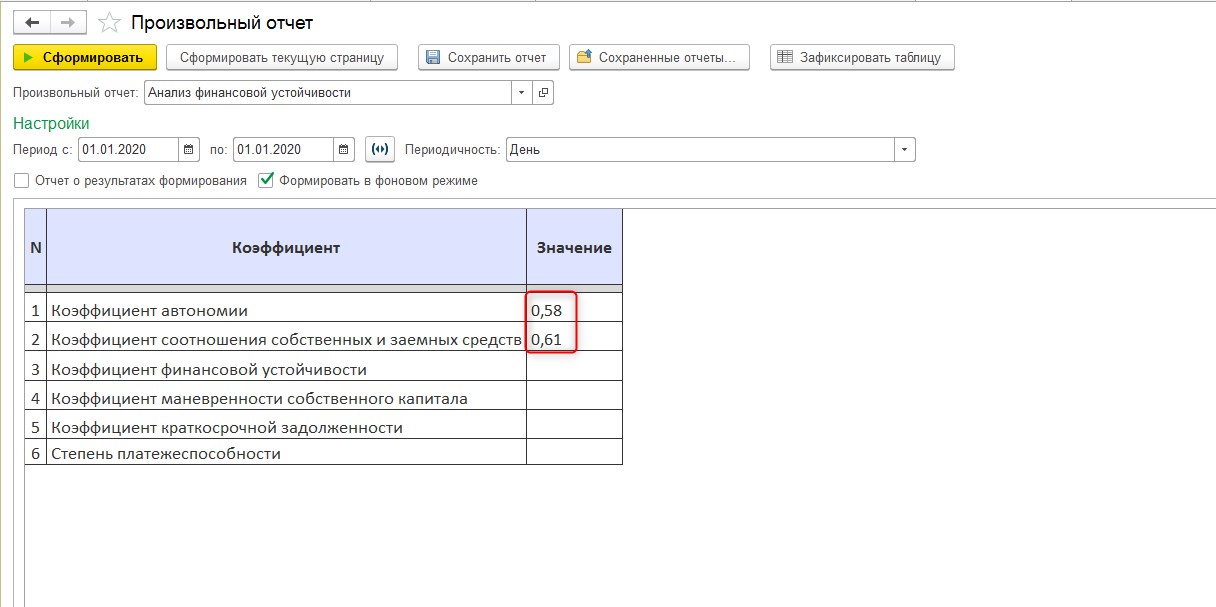

Далее по кнопке «Настройка ячейки» настроим расчетную формулу для каждого показателя.

Важность финансовой устойчивости как характеристики действующего бизнеса сложно переоценить. Без постоянной работы над оптимизацией структуры активов и капитала сохранять стабильное финансовое положение будет становиться все более трудновыполнимой задачей. Для оценки состояния дел предприятия требуется регулярный анализ его финансовой устойчивости путем применения системы коэффициентов. В качестве главного источника данных, на основе которых будет проводиться анализ, выступает бухгалтерский баланс организации.

Значения коэффициентов сопоставляются с базовыми. И уже на основании результатов проведенного анализа руководством разрабатываются и принимаются управленческие решения с целью поддержания и/или повышения уровня финансовой устойчивости.

Формула для расчета коэффициента задолженности

Коэффициент задолженности (КЗ) — один из расчетных показателей, используемых при анализе финансового состояния компании. Он отражает долю активов, сформированных в результате привлечения долгового финансирования, и рассчитывается по формуле:

КЗ = (КЗ + ДЗ) / А,

где:

(КЗ + ДЗ) — общая сумма задолженности фирмы;

А — суммарные активы.

Формула расчета КЗ, представленная через строки баланса, имеет следующий вид:

КЗ = (стр. 1400 + стр. 1500) / стр. 1600.

С детализацией балансовых строк знакомьтесь с помощью статьи «Расшифровка строк бухгалтерского баланса (1230 и др.)».

Нормальным считается следующий диапазон значений КЗ:

0 ≤ КЗ ≤ 0,5.

Если КЗ близок к нулю, это свидетельствует о наличии у компании крайне незначительных долговых обязательств в сравнении с ее собственным капиталом. Это один из показателей финансовой устойчивости.

Приближение коэффициента к 1 указывает на то, что практически весь собственный капитал сформирован за счет заемных средств. В большинстве случае такое значение КЗ показывает высокую степень зависимости от контрагентов и кредиторов, что может негативно повлиять на финансовую устойчивость компании при неблагоприятном развитии событий.

Регулярный расчет КЗ позволяет своевременно отследить негативные тенденции в финансовой ситуации предприятия и принять меры по их устранению.

Как анализируется финансовая устойчивость компании? узнайте из материала «Проведение анализа коэффициентов финансовой устойчивости».

Базовые понятия и порядок расчета коэффициентов для проведения финансового анализа хозяйственной деятельности предприятия можно найти в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Типовую ситуацию.

Разновидности коэффициентов задолженности (текущей, краткосрочной и др.)

Коэффициент задолженности, рассмотренный в предыдущем разделе, имеет значение при оценке общего финансового состояния компании, поскольку при его расчете используется общий (суммарный) показатель долгов. Для более детализированного анализа требуется расчет дополнительных коэффициентов задолженности, например:

- Коэффициент текущей задолженности (КТЗ)

КТЗ показывает долю краткосрочной задолженности в общей сумме капитала и рассчитывается по формуле:

КТЗ = ТЗ / ВБ,

где:

ТЗ — суммарная величина текущей задолженности;

ВБ — валюта баланса.

- Коэффициент краткосрочной задолженности (ККЗ)

ККЗ отражает долю долгов компании со сроком погашения менее 12 месяцев в общей структуре задолженности:

ККЗ = КЗ / (КЗ + ДЗ),

где:

КЗ — объем краткосрочной задолженности;

(КЗ + ДЗ) — сумма краткосрочных и долгосрочных долгов компании.

- Коэффициент финансового левериджа (КФЛ)

КФЛ демонстрирует степень зависимости компании от внешних источников заимствования и рассчитывается (как и вышеуказанные коэффициенты) по показателям, отражаемым в балансе:

КФЛ = ЗК / СК,

где:

ЗК — заемный капитал;

СК — собственный капитал.

Методику расчета показателя СК см. в материале «Собственный капитал в балансе — это…»

При проведении финансового анализа коэффициенты финансовой задолженности применяются вместе с другими коэффициентами, что значительно расширяет возможности анализа и позволяет оценивать финансовое состояние компании с различных позиций.

Знакомьтесь с алгоритмами расчета разнообразных коэффициентов с помощью размещенных на нашем сайте материалов:

Итоги

Коэффициент задолженности показывает долю активов, сформированных в результате привлечения долгового финансирования. Данный коэффициент отражает степень финансовой устойчивости компании, а нормативное его значение находится в диапазоне от 0 до 0,5.

Перейти к содержанию

Коэффициент краткосрочной задолженности (формула расчета по балансу)

На чтение 2 мин Просмотров 23к.

В статье мы рассмотрим коэффициент краткосрочной задолженности как один из показателей финансовой устойчивости предприятия, а также приведем формула расчета показателя для оценки бизнес-планов.

Коэффициент краткосрочной задолженности

Коэффициент краткосрочной задолженности – показывает долю краткосрочных обязательств в структуре всех обязательств компании. Данный показатель используется как дополнительный коэффициент наряду с показателем финансовой зависимости (Dept ratio) в оценке финансового состояния предприятия.

Коэффициент краткосрочной задолженности применяется финансовыми аналитиками для оценки финансовой зависимости от краткосрочных долгов и уровня риска банкротства предприятия.

Формула расчета коэффициента краткосрочной задолженности по балансу

Показатель рассчитывается как отношение краткосрочных обязательств к размеру всех обязательств предприятия, и определяется по формуле:

Формула расчета коэффициента краткосрочной задолженности по балансу предприятия.

Нормативное значение у данного показателя отсутствует, анализ проводится как правило в динамике. Так увеличение данного показателя является индикатором роста зависимости предприятия от краткосрочных обязательств, которые требуют срочного погашения. Это снижает финансовую устойчивость компании (бизнеса) и требует от нее увеличения доли ликвидных активов в структуре баланса. Для комплексного анализа финансовой зависимости и оценки структуры капитала используют также такие показатели как: коэффициент автономии, коэффициент финансовой зависимости, коэффициент соотношения заемных и собственных средств. Более подробно читайте про коэффициент финансовой зависимости в статье: «Коэффициент финансовой зависимости (Debt ratio). Расчет на примере ОАО «Магнит»«.

Автор: к.э.н. Жданов Иван Юрьевич

![]()

Иван Жданов

Сооснователь школы “Инвестиционной оценки”, предприниматель, ментор в бизнес-инкубаторе HSE inc.

Автор книг-бестселлеров “Финансовый анализ предприятия с помощью коэффициентов и моделей”, “Инвестиционная оценка проектов и бизнеса”, “Прогнозирование доходности и риска на фондовом рынке” . Лауреат государственной премии за комплекс монографий в сфере экономики и управления предприятиями авиационной промышленности на базе информационных технологий. Лауреат премии Всероссийского конкурса на лучшую научную книгу от Фонда развития отечественного образования

Краткосрочная задолженность представляет собой разновидность обязательств, сроки на погашение которой не превышают года. Чаще всего, для выплат её берутся средства из оборота.

Коэффициент краткосрочной задолженности представляет собой показатель, который характеризует деятельность компании в конкретном направлении. Позволяет оценить её ликвидность и финансовую устойчивость.

Виды краткосрочной задолженности

Существует много разновидностей краткосрочного долга:

- Перед кредиторами за полученные товары и услуги;

- Вексель к оплате, представляющий собой точно поставленную сумму обязательств и указанный срок. Выдаётся при получении кредита в банковском учреждении, при покупке активов;

- Занятая сумма;

- Сумма процентов, которые нужно покрыть. Проценты могут быть по займам, ценным бумагам;

- Долг перед владельцами акций по дивидендам;

- Обязательства по выплате заработной платы;

- Перед другими компаниями за услуги, которые не относятся напрямую к предприятию. Это могут быть долги по страховке;

- Приобретённые платежи по авансу.

Краткосрочная задолженность включается в состав общей задолженности путём прибавления к долгосрочным обязательствам. Коэффициент краткосрочной задолженности является одним из важнейших показателей для анализа состояния предприятия, оценки возможности финансовых рисков и устойчивости.

Он показывает, насколько стабильно предприятие, помогает отследить негативные тенденции. Формула его основывается на показателях из отчётности компании, а также сведений баланса. Применяется следующими сотрудниками:

- Менеджером предприятия с целью выявления, насколько действенна управленческая стратегия;

- Кредиторами для оценки платёжеспособности организации, анализа степени рисков при предоставлении кредитов;

- Формула понадобиться инвесторам для оценки предполагаемой доходности и потенциальных дивидендов.

В процессе ведения деятельности каждая компания берёт на себя различные обязательства. Чёткое понимание понятия дебиторской и кредиторской задолженности позволяет подобрать правильные инструменты для управления ею. Как проводится инвентаризация дебиторской задолженности, читайте здесь. Это необходимое действие для грамотного управления долгами.

Формула позволяет сравнивать различные показатели в отрасли, в которой работает компания. Нужно это для того, чтобы проверить её конкурентоспособность, ликвидность. Коэффициент показывает значения, которые легко соотнести между собой. С помощью его можно сравнивать:

- Предприятия в отдельной отрасли;

- Сферы деятельности;

- Динамические показатели, то есть, повышение или снижение ликвидности организации за разные отчётные периоды;

- Показатели предприятия со средними коэффициентами по отрасли.

Значение коэффициента важно для всего руководства компании, а также для кредиторов. Рекомендуется находить его за каждый отчётный период, чтобы видеть динамические показатели и отслеживать все новые тенденции.

Коэффициент краткосрочной задолженности = Общая сумма обязательств/Общая сумма активов

Как интерпретировать показатели? Если они составили 1:1, положение можно считать рискованным. При более низких показателях ситуацию ещё можно контролировать.

Нормативное значение: 0,1-0,2. Если при расчёте получилось оно, можно быть уверенными в устойчивости предприятия. Это значит, что оно независимо от кредиторов и обеспеченно средствами из собственного оборота. Что делать, если коэффициент повысился? Потребуется увеличить ликвидность активов фирмы. Коэффициент отображает отношение задолженности к общему капиталу.

Коэффициент рекомендуется находить регулярно, чтобы сравнивать нормативное значение за различные периоды. При выявлении негативных тенденций руководство может попробовать найти средство на погашение наиболее опасных обязательств. В этом случае, до исключения имеющихся обязательств, капитал компании необходимо тратить на их покрытие.

Руководитель может провести оперативную конфискацию доли капитала, которая аналогична по объёму имеющейся задолженности. Что показывает значение, которое превышает средние показатели? Это свидетельствует о низкой платёжеспособности, проблемах с финансовой стабильностью.

Данная формула даёт объективное представление о происходящем в компании только в одном из направлений её работы. Для нахождения полной картины потребуются и иные показатели: коэффициенты общей и долгосрочной задолженности. Они сравниваются между собой, что позволяет проверить обеспеченность компании средствами, степень её независимости от сторонних источников финансирования.

Формула для нахождения коэффициента кратковременной задолженности показывает объём текущих займов в общем числе активов. Она применима менеджерами для принятия управленческих решений. К примеру, по выплате появившейся суммы средств. Если имеются опасные обязательства, их можно покрыть в первую очередь. Формула позволяет определить взаимоотношения с кредиторами.

Она требуется также для проверки динамических показателей деятельности, эффективности работы. Для получения объективных данных можно взять средние коэффициенты по отрасли и сравнить их со значениями конкретной компании.

Формула также необходима кредиторам, которые решают вопрос с кредитной политикой. Она позволит выявить степень платёжеспособности организации. Если она низкая, то риски при предоставлении кредита велики.

Руководитель может подумать о продолжении сотрудничества с такой фирмой. Если же показатели в норме, то и риски низки. Такое предприятие является надёжным партнёром, который имеет в своём распоряжении средства для выплаты полученного займа. Это также значение, которое позволяет работать с кредиторами предприятия.

Источник: https://dolgofa.com/buhgalterija/koefficient-kratkosrochnoj-zadolzhennosti.html

Коэффициент краткосрочной задолженности: формула, особенности

Финансовое исследование устойчивости предприятия осуществляется с помощью коэффициента кратковременной задолженности. Он находится с помощью формулы. Однако перед тем, как приступать к осуществлению подсчетов, нужно внимательно ознакомиться с актуальной информацией по теме.

Формула для расчета

Коэффициент краткосрочной задолженности формула демонстрирует долю недолговременных обязательств в совокупной сумме обязательств:

Коэффициент краткосрочной задолженности расчет демонстрирует, какую долю во всей задолженности надлежит ликвидировать в первую очередь. Повышение коэффициента нуждается в увеличении ликвидности активов для поддержания финансовой стабильности.

Кредиторский коэффициент задолженности и других обязательств демонстрирует часть кредиторской ответственности и некоторых пассивов в суммарной сумме задолженностей:

Самая большая часть долга предприятия в суммарной сумме обязательств отображает коэффициент краткосрочной задолженности по балансу. Повышение долга демонстрирует понижение возможностей организации применять капитал в личных целях.

Обстоятельства нуждаются в безотлагательной конфискации части капитала, который аналогичен коэффициенту долга предприятия. Повышение кредиторской задолженности и других обязательств воздействует на понижение финансовой стабильности и платежеспособности.

Признаки финансовой стабильности:

- коэффициента соответствия кредитных и личных доходов организации;

- признаков независимости предприятия;

- коэффициента снабжения запасов и расходов персональными и долговременными кредитными источниками доходов предприятия.

При определении признаков финансовой стабильности предприятия, важны 2 коэффициента:

- коэффициент обеспеченности расходов и запасов личными источниками образования средств;

- коэффициент обеспеченности расходов и запасов долговременными, персональными и кратковременными кредитными источниками.

В суммарном подсчете баланса коэффициент независимости предприятия аналогичен доли личных источников доходов предприятия:

КА = 9236 /19428 = 0,48.

Так как размер коэффициента независимости предприятия ниже обычного ограничения КА ³0.5, то зависимость предприятия от кредитных источников превосходит нормативы. Не все задолженности в рассматриваемом предприятии могут быть возмещены личным капиталом. Коэффициент гиринга должен быть равен отношению размера задолженностей предприятия к размеру его личного капитала:

КЗ/С = 10192 / 9236=1,104

Часть кредитных средств этой организации превосходит среднестатистическое ограничение КЗ/С £ 1. Кредитные средства предприятия формирую большую часть личных средств. Это сдерживает предприятие возместить весь объем обязательств.

Коэффициент снабжения запасов и расходов личными финансами рассчитывается делением размера личных источников покрытия запасов и расходов к стоимости этих запасов и расходов. Размер личных запасов и расходов аналогичен разнице размеров источников личных средств и размера активов не подлежащих обороту. Таким методом:

КСОZ =(9236—7200)/6,203 = 0,3282

Максимально низкое значение по этому показателю может достигать КСОZ ³ 0.6¸ 0.8. Формула демонстрирует нам, что запасы и расходы предприятия в нужном объеме не снабжены личными независимыми источниками капитала.

Так как запасы и расходы предприятия не имеют личного источника капитала, нужно посчитать, на какую сумму эти показатели возмещаются размером личного капитала в сумме с долговременными займами.

Сумма долговременных обязательств и личного капитала предприятия служит неизменным источником финансирования. Эта сумма называется постоянным капиталом. Размер персональных и долговременных кредитных источников затрат и запасов равен разнице в величине похожих источников средств и величины неиспользуемых активов:

KTОZ=(9236+4129—7200)/6203 = 0,994

С помощью разделения суммы долговременных источников запасов и расходов к их реальной стоимости находят коэффициент обеспеченности запасов и расходов долговременными и личными кредитными источниками средств. Персональные источники капитала включают доходы и дальнейшие резервы расходов и платежей.

Капитал из постоянных источников также не предусматривает погашение сумм запасов и расходов. Персональных источников, как и стабильного капитала, не хватит даже для возмещения активов, не подлежащих обороту.

Коэффициент, демонстрирующий обеспеченность запасов и расходов личными, кратковременными и долговременными кредитными источниками вычисляется делением суммы личных, временных и долговременных источников организации запасов и расходов к их цене.

Источник: https://biznes-prost.ru/koefficient-kratkosrochnoj-zadolzhennosti.html

Коэффициент задолженности: что это за показатель и пример его расчета

Коэффициент задолженности – это отношение заемных средств к общей сумме активов предприятия. Считается нормальным, если значение показателя находится в диапазоне от 0 до 0,5.

Превышение означает увеличение доли заемного капитала и может привести к неустойчивому финансово-экономическому положению компании. Для удобства расчёта показателя можно использовать данные бухгалтерского баланса.

Для ведения деятельности предприятию требуются разные источники активов, в том числе и заемные средства. Однако кредиты и ссуды важно использовать разумно: привлечение этих источников не должно быть рискованным.

Для оценки финансовой устойчивости компании применяют ряд показателей: коэффициент задолженности, оборачиваемости заемного капитала, долговой загрузки и другие.

Они помогают понять, насколько компания эффективно использует привлеченные средства, нет ли у нее проблем с возвратом, а также насколько можно долговую увеличить нагрузку.

Определение коэффициента задолженности

Коэффициент задолженности (КЗ) отражает долю привлеченных средств в структуре активов предприятия. Это относительный показатель, и он участвует в анализе финансово-экономического состояния фирмы.

Справка от автора! КЗ показывает, сколько копеек заемных средств приходится на 1 рубль активов.

Для чего нужно рассчитывать КЗ?

Значение КЗ можно использовать для оценки:

- Перспектив инвестирования в проект.

- Рисков возникновения проблем с ликвидностью.

- Кредиторами в отношении рисков неплатёжеспособности обратившегося к ним предприятия.

- Вероятности получения дивидендов.

- Эффективности принятия управленческих решений.

Таким образом, этот показатель рассчитывается не только для внутреннего использования, его также применяют кредиторы и инвесторы.

Формула расчета

Показатель рассчитывается по формуле:

- КЗ – размер краткосрочной задолженности;

- ДЗ – размер долгосрочной задолженности.

Значения всех составляющих формулы необходимо брать за один период времени. Итоговый показатель можно выразить в процентах. Для удобства расчета коэффициента используют данные бухгалтерского баланса:

![]()

- Стр. 1400 – значение строки 1400 (сумма строк 1410, 1420, 1430, 1450);

- Стр. 1500 – значение строки 1500 (сумма строк 1510, 1520, 1530, 1540, 1550);

- Стр. 1600 – значение строки 1600 («Баланс», сумма строк 1100 и 1200).

Норматив значения

У этого показателя существует рекомендуемый диапазон значений: от 0 до 0,5. Для большинства предприятий нормой будет считаться, если КЗ будет в этих пределах.

- Если КЗ близок к 0, то у компании небольшой процент долговых обязательств.

- Если КЗ до 0,5 – предприятие имеет около 50% долговых обязательств.

- При КЗ близком к 1 – у фирмы основную часть активов составляют долги.

Если практически весь капитал сформирован за счет заемных средств, это говорит о высокой степени зависимости от кредиторов. И при ухудшении финансового положения и снижении оборотов компания рискует пропускать обязательные платежи по кредитам и может стать неблагонадежной.

Кроме того, невыполнение обязательств влечет наложение разных санкций со стороны кредиторов, что также негативно сказывается на финансовой устойчивости. Важно! Диапазон значений для КЗ от 0 до 0,5 носит лишь рекомендательный характер. Стоит делать скидку на сферу деятельности компании, ее размер, особенности бизнес-процессов.

Если для одних предприятий КЗ = 0,7 окажется угрожающим параметром, то для других коэффициент такого размера будет приемлемым.

Понять приблизительные параметры КЗ для конкретного предприятия можно, проанализировав его близких конкурентов. Нужно не просто рассчитывать значение КЗ, но и сопоставлять его с данными за прошлые периоды работы компании.

Рост показателя будет говорить о тенденции увеличения доли заемного капитала. Тут важно не допустить превышения критической отметки и вовремя принять меры по сокращению объема долга.

Справка! Коэффициент задолженности – это общий показатель, который характеризует сумму обязательств компании в целом. Для более детального анализа необходимо рассчитывать коэффициенты, которые который позволяют находить более частные случаи (например, коэффициент текущей задолженности, краткосрочной и долгосрочной задолженности, финансового левериджа).

Пример расчета

Для примера рассчитаем КЗ по месяцам за 2017 год.

Таблица 1. КЗ по месяцам

Месяц Долгосрочная задолженность, т. р. Краткосрочная задолженность, т. р. Активы, тыс. руб. Коэффициент задолженности

| Январь | 16 580 | 13 000 | 65 000 | 0,46 |

| Февраль | 17 000 | 12 000 | 75 000 | 0,39 |

| Март | 19 000 | 11 000 | 73 000 | 0,41 |

| Апрель | 18 500 | 11 500 | 73 500 | 0,41 |

| Май | 17 700 | 11 200 | 74 000 | 0,39 |

| Июнь | 18 000 | 14 500 | 72 800 | 0,45 |

| Июль | 17 700 | 15 000 | 71 400 | 0,46 |

| Август | 21 000 | 500 | 46 000 | 0,47 |

| Сентябрь | 22 000 | 1 500 | 45 000 | 0,52 |

| Октябрь | 23 140 | 2 100 | 43 700 | 0,58 |

| Ноябрь | 22 350 | 3 400 | 42 500 | 0,61 |

| Декабрь | 23 000 | 2 300 | 41 300 | 0,61 |

| 2017 | 235 970 | 98 000 | 723 200 | 0,46 |

Таким образом, коэффициент задолженности на предприятии за 2017 год варьировался от 0,39 до 0,61. В среднем показатель составил 0,46. Постепенно КЗ увеличивался и к концу года составлял 0,61.

Это значит, что в структуре активов компании увеличилась доля заемных средств. Причем коэффициент превысил безопасное значение в 0,5. Управляющим предприятия стоит пересмотреть политику распределения активов, сократить долю заемных средств.

Вывод

Коэффициент задолженности – простой и в то же время очень важный показатель определения оптимального соотношения заемных средств в структуре активов. Его анализ в динамике позволяет выявить проблемы и вовремя принять меры. Если значение показателя превышает 0,5, то это говорит о существенной доли кредитов в балансе организации. Такая ситуация может стать угрожающей для компании.

Источник: https://moneymakerfactory.ru/spravochnik/koeffitsient-zadoljennosti/

Что такое коэффициент краткосрочной задолженности

В процессе своей деятельности предприятия сталкиваются с разнообразными задолженностями. Среди них выделяют краткосрочные долги – их необходимо учитывать при оценке ликвидности предприятия, поэтому важно знать, как они влияют на работу фирмы. Следует разобраться, как рассчитывается коэффициент краткосрочной задолженности (формула по балансу) и для чего он используется.

Определение понятия

Все долги предприятия можно разделить на четыре основные группы:

- краткосрочные;

- долгосрочные;

- сомнительные;

- безнадежные.

Главной характеристикой, которая отличает краткосрочные задолженности, является срок действия обязательств. По установленным правилам, в эту категорию долгов можно отнести только те обязательства, которые должны быть выполнены на протяжении одного календарного года.

Внимание! Краткосрочные долги влияют на ликвидность компании. Для их расчета используется специальный коэффициент. Он показывает, какова доля долгов, которые необходимо возвратить в течение года, по отношению ко всем обязательствам компании.

Этот показатель используется разными лицами. В первую очередь это касается менеджеров компаний. С помощью него они могут оценить, как действует выбранная стратегия управления.

Кредиторы также активно пользуются этими данными. Благодаря им можно проанализировать платежеспособность потенциального предприятия-заемщика. По понятным причинам к использованию коэффициента прибегают и потенциальные инвесторы.

Что показывает

Данный коэффициент показывает соотношение собственного капитала юридического лица и краткосрочной задолженности. Благодаря этому можно в целом оценить эффективность работы предприятия, его текущие финансовые показатели, стабильность деятельности компании на текущий момент.

Фактически коэффициент используется при оценке ликвидности юридического лица, проверке его конкурентоспособности на рынке. С его помощью можно сравнить предприятие с другими компаниями, работающими в одной отрасли или сфере деятельности. Кроме того, данный параметр также позволяет проследить динамику стабильности компании в разные отчетные периоды.

Одна из главных функций коэффициента – оценка независимости предприятия от других компаний, выступающих в роли кредиторов.

Он показывает, насколько предприятие использует в деятельности свои собственные средства и в какой мере прибегает к кредитным. Существуют определенные нормативные значения. Сравнив с ними показатель, полученный в процессе расчета, можно составить план дальнейших действий предприятия.

Нормативные значения

Единое, универсальное нормативное значение коэффициента краткосрочной задолженности определить невозможно. Дело в том, что само понятие нормативности в данном случае зависит от того, в какой сфере работает юридическое лицо, какие услуги предоставляет. Можно привести два примера:

- Для компаний с длинным производственным циклом наиболее оптимальными являются значения от 0,1 до 0,5. Если после расчета был получен такой результат, положение фирмы нормальное, она пользуется собственными средствами;

- Для юридических лиц с коротким производственным процессом нормативные показатели несколько выше: от 0,5 до 0,7.

Определить, является ли полученное значение нормальным для конкретного предприятия, может только специалист. Он будет ориентироваться на характер работы юридического лица, производственный цикл, сферу деятельности. На основании анализа данной информации делается вывод, какие показатели являются оптимальными именно для этой компании.

Формула

Для проведения расчетов используются две основные формулы. Для начала необходимо рассчитать сумму активов компании. Это делается по следующей формуле: СА = КЗ + ДЗ. В данном случае КЗ – краткосрочная задолженность, ДЗ – долгосрочная задолженность.

После окончания расчета можно применять следующую формулу: ККЗ = СКЗ / СА (СКЗ – совокупность КЗ). Полученный результат и будет отображать соответствующий коэффициент. Сравнив его с нормативным показателем, разработанным специалистом, можно оценить состояние компании.

Важно! Проводить расчеты рекомендуется как можно чаще.

Оптимальный вариант – использование формулы в каждом отчетном периоде. Благодаря этому можно будет проследить динамику изменений и выработать правильную стратегию управления предприятием.

В случае, если показатель превышает нормативы, необходимо принимать экстренные меры для исправления ситуации, поскольку подобное положение дел свидетельствует о том, что предприятие находится в зоне риска.

В таком случае возможно банкротство предприятия. Поэтому руководством может быть принято решение об использовании собственных активов для покрытия наиболее рискованных задолженностей. Это позволит избежать банкротства и исправить сложившуюся ситуацию.

Заключение

Таким образом, коэффициент краткосрочной задолженности показывает, в каком состоянии находится предприятие и нужно ли менять управленческую стратегию. Показатель используется не только руководством фирмы, но и ее кредиторами, а также инвесторами.

Расчет рекомендуется проводить за каждый отчетный период. Так можно проследить динамику изменений и принять необходимые меры.

Источник: https://lichnyjcredit.ru/kto-takoy-chto-takoe/koeffitsient-kratkosrochnoj-zadolzhennosti.html

Коэффициент краткосрочной задолженности по балансу

Под краткосрочной задолженностью понимается обязательство, которое должно быть погашено в течение календарного года. С этой целью на практике привлекаются финансы из оборота компании.

Оценить ликвидность юридического лица и эффективность его финансовой деятельности можно с помощью расчёта специального коэффициента краткосрочной задолженности, о котором пойдёт речь в данной статье.

Разновидности краткосрочной задолженности

Для функционирования предприятия и развития его в нужном направлении важно знать степень ликвидности юридического лица. Под ликвидностью понимается способность компании быстро реализовывать имеющиеся активы по ценам, близким к рыночным. С этой целью важно разобраться в структуре имеющихся у фирмы обязательств.

Как указывалось выше, краткосрочный долг – это обязательство, которое должно быть погашено в течение 12 календарных месяцев с момента заключения сторонами сделки.

Выделяют различные виды краткосрочных задолженностей, среди которых:

- займ;

- долг по дивидендам перед собственником акций;

- невыполненное обязательство по выплате персоналу зарплаты;

- вексель;

- долг перед кредитором за предоставленные услуги или товары;

- и т. д.

По какой бы причине не возник долг, для анализа финансового положения компании, её ликвидности и потенциальных рисков используется коэффициент краткосрочной задолженности по балансу. При этом специалист, ответственный за расчёты, должен изучить отчётность предприятия.

Понятие коэффициента краткосрочной дебиторской задолженности

Данный коэффициент отражает долю краткосрочных долгов в структуре общих обязательств предприятия и позволяет оценить его финансовое положение. С его помощью специалист может выявить появление негативных тенденций, из-за которых способно ухудшиться экономическое состояние компании.

Расчёт коэффициента текущей краткосрочной задолженности используется:

- инвесторами для проверки потенциальных дивидендов и возможной доходности будущих сделок;

- менеджерами компании при определении эффективности политики управления;

- финансовыми аналитиками при выявлении риска признания фирмы несостоятельной;

- кредиторами для проверки платёжеспособности контрагентов и выявления рисков при предоставлении займов.

Как рассчитать коэффициент краткосрочной задолженности?

Расчёт величины коэффициента осуществляется с помощью специальной формулы. Она отражает долю краткосрочных долгов по отношению к общему капиталу компании, что позволяет определить её устойчивость на рынке. Ниже представлена формула коэффициента краткосрочной задолженности:

- (СКО/ОСА)

В данном алгоритме СКО – совокупность краткосрочных обязательств, а ОСА – общая сумма активов. Последний показатель рассчитывается по формуле: (КД + ДО), где КД – краткосрочные долги, а ДО – долгосрочные обязательства.

Применение формулы

Как интерпретировать полученное значение? Чем меньше величина показателя, тем меньше краткосрочных долгов на балансе предприятия, следовательно, тем больше долгосрочных обязательств.

При этом нормативное значение коэффициента определить может исключительно специалист (например, финансовый аналитик), потому как оно во многом зависит от специфики деятельности компании.

Фирма имеет короткий производственный процесс? В этом случае показатели коэффициента должны находиться в пределах 0,5–0,7. Наиболее оптимальный вариант для компаний с длительным процессом производства – от 0,1 до 0,5.

Как иначе интерпретировать показания коэффициента? Чем выше показатель, тем сильнее фирма зависит от краткосрочных обязательств, требующих срочного погашения, что негативно сказывается на финансовой и экономической устойчивости юридического лица. Интерпретация показателей может быть следующая:

- 0,1–0,2 – положение компании на рынке вполне устойчивое (это значит, что предприятие не зависит от своих кредиторов и может использовать финансы из оборотных средств);

- 1:1 – экономическое и финансовое состояние фирмы считается рискованным.

Специалистам стоит регулярно сравнивать показания коэффициента за разные промежутки времени. Это позволяет выявить появление негативных тенденций для развития фирмы.

Назначение расчётов

Данный коэффициент позволяет получить представление о развитии конкретной компании и степени её ликвидности, что может быть использовано специалистами для изменения политики предприятия.

Чтобы иметь на руках как можно больше информации и грамотно определить все риски, с которыми способна столкнуться фирма, рекомендуется находить коэффициенты долгосрочной и/или общей задолженности.

С помощью сравнения между собой полученных показателей специалист может определить, насколько компания зависима от кредиторов и своих контрагентов. От этого зависит дальнейшая политика фирмы и её развитие в той или иной сфере.

Если компания-контрагент является надёжным партнёром, риски при выдаче кредита будут крайне малы. Однако ненадёжный дебитор может не выплатить долг своевременно, что станет причиной появления у фирмы-кредитора значительных финансовых убытков.

Источник: https://urmozg.ru/bankrotstvo/koefficient-kratkosrochnoy-zadolzhennosti/