Структура косвенных расходов

Методы распределения косвенных расходов

Прямые и косвенные расходы в налоговом учете

Способы сокращения косвенных расходов

Поговорим о том, как выбрать для предприятия предпочтительный вариант распределения косвенных расходов. Каждый из методов распределения косвенных расходов проиллюстрирован расчетами, которые вы можете использовать в работе, скачав наши формы и подставив свои данные.

Себестоимость продукции — один из самых важных экономических показателей, который во многом определяет эффективность производственно-хозяйственной деятельности предприятия.

По способу включения в себестоимость готовой продукции все затраты делятся на прямые и косвенные.

Прямые расходы можно сразу отнести на себестоимость конкретного вида выпускаемой продукции. Это затраты, связанные с производством отдельного вида продукции (выполнением определенных работ, оказанием отдельных услуг). В бухгалтерском учете прямые расходы учитываются на счете 20 «Основное производство».

Примеры прямых расходов:

• прямые материальные затраты (на сырье, материалы, используемые в процессе выпуска продукции, полуфабрикаты и комплектующие);

• затраты на энергию и топливо для основного производственного оборудования;

• затраты на оплату труда (заработная плата основного производственного персонала и страховые взносы с нее);

• амортизация основного производственного оборудования;

• затраты на оплату работ и услуг производственного характера, выполняемы сторонними организациями;

• арендные платежи за арендуемое имущество, используемое в процессе производства.

Косвенные расходы — это затраты, которые связаны с производством нескольких видов продукции (работ, услуг). Напрямую они не могут быть отнесены на конкретный вид продукции, поэтому распределяются по видам продукции косвенно (условно) в соответствии с выбранной на предприятии методикой и базой распределения.

От выбранного метода распределения косвенных расходов зависит удельный вес затрат в производстве данного вида продукции.

Предприятие должно выбрать для себя предпочтительный вариант распределения косвенных расходов и закрепить его в учетной политике.

СТРУКТУРА КОСВЕННЫХ РАСХОДОВ

К косвенным расходам относятся:

• общепроизводственные расходы;

• общехозяйственные расходы;

• коммерческие расходы.

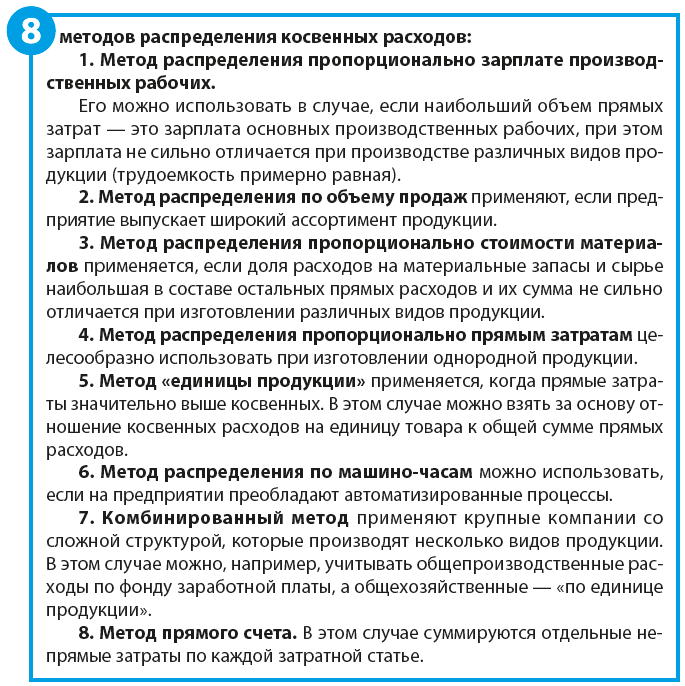

МЕТОДЫ РАСПРЕДЕЛЕНИЯ КОСВЕННЫХ РАСХОДОВ

Распределение расходов на прямые и косвенные зависит от отраслевых особенностей предприятия, организации производства и принятого метода расчета себестоимости.

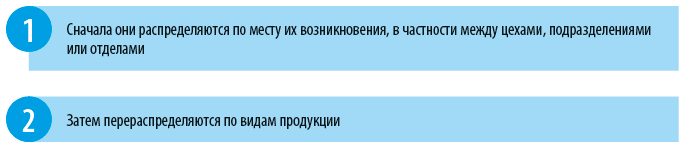

Косвенные расходы, в свою очередь, могут распределяться в два этапа:

Важный момент — предварительно нужно выбрать базу (показатель) распределения.

Рассмотрим примеры распределения косвенных расходов по видам продукции и их влияние на финансовый результат на небольшом предприятии по производству кожгалантереи «Соло» и выберем оптимальный способ распределения косвенных расходов для этого предприятия.

Ситуация 1

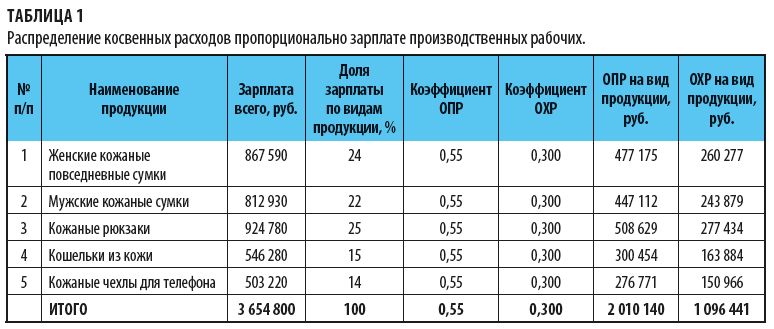

Согласно учетной политике общепроизводственные и общехозяйственные расходы, произведенные за отчетный месяц, распределяются пропорционально зарплате производственных рабочих.

База распределения — фонд оплаты труда основного персонала.

Заработная плата производственного персонала за месяц — 3 654 800 руб.

Общепроизводственные расходы (ОПР) за месяц составили 2 010 140 руб., общехозяйственные расходы (ОХР) — 1 096 441 руб.

Сначала рассчитаем коэффициенты косвенных расходов (общепроизводственных и общехозяйственных):

• коэффициент общепроизводственных расходов (КОПР):

КОПР = ОПР / ЗПр,

где ЗПр — зарплата рабочих;

• коэффициент общехозяйственных расходов (КОХР):

КОХР = ОХР / ЗПр.

В нашем случае:

• КОПР = 2 010 140 / 3 654 800 = 0,55;

• КОХР = 1 096 441 / 3 654 800 = 0,30.

Результаты распределения косвенных расходов пропорционально зарплате основного персонала по видам продукции приведены в табл. 1.

Итак, мы видим, в каких пропорциях косвенные расходы (ОПР и ОХР) распределились на каждый вид продукции.

Чтобы проанализировать распределение косвенных расходов по элементам затрат, сформируем табл. 2.

Из таблицы следует, что при распределении косвенных расходов наибольший объем общепроизводственных и общехозяйственных расходов по всем элементам затрат приходится на выпуск кожаных рюкзаков, поскольку процесс изготовления кожаных рюкзаков наиболее трудоемкий, соответственно, заработная плата рабочих, занятых производством данного вида продукции, самая большая.

Но так как зарплата значительно отличается при производстве разных видов продукции, делаем вывод, что метод распределения косвенных расходов пропорционально зарплате производственных рабочих нецелесообразен на данном предприятии.

Ситуация 2

Косвенные расходы распределяются пропорционально объему произведенной продукции (26 210 шт.). Посчитаем, правильно ли выбран метод распределения расходов.

С. С. Велижанская,

зам. гл. бухгалтера ФФБУЗ «Центр гигиены и эпидемиологии в Свердловской области в Октябрьском и Кировском районе город Екатеринбурга»

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 1, 2021.

Общехозяйственные расходы (ОХР) – затраты, не связанные непосредственно с производством продукции или другой основной деятельностью. Однако они необходимы для нормального функционирования любой организации. Это косвенные расходы, которые могут распределяться между производствами, видами продукции и списываются с учетом выбранного организацией способа. Состав ОХР, порядок учета, методика их распределения и списания, как правило, определяются видом деятельности хозяйствующего субъекта.

Общехозяйственные расходы в Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций.

Что относят к ОХР

Согласно Инструкции по применению Плана счетов (пр. 94н Минфина) к ОХР правомерно отнести:

- оплату труда АУП центрального офиса с отчислениями в Фонды;

- амортизацию ОС, НМА, используемых в управленческом процессе;

- арендные платежи, если здания непроизводственного назначения используются по договору аренды;

- расходы на содержание непроизводственных зданий, в том числе выплаты коммунальным службам;

- расходы на охрану труда;

- оплату командировок АУП;

- расходы представительского характера;

- канцелярские, банковские, расходы, на услуги аудиторов и пр.

Исчерпывающего списка ОХР нормативные акты на сегодняшний день не содержат. Главным признаком, позволяющим отнести затраты к этой категории, является тот факт, что они не связаны непосредственно с производством товаров, работ или оказанием услуг.

На заметку! При решении вопроса, считать расходы общепроизводственными или общехозяйственными, например, если у организации имеется филиал, целесообразно, кроме отношения его затрат непосредственно к процессу производства, оценить такой фактор, как участие ответственных лиц филиала в производстве продукции (управлении организацией в целом). В определенных случаях играет роль территориальная удаленность подразделения (филиала) от центрального офиса компании.

Распределение и списание ОХР

Общехозяйственные расходы в производстве по окончании учетного периода должны быть распределены, поскольку носят косвенный характер. Если организация выпускает один вид продукции, все ОХР переносятся на затраты по этому виду продукции целиком, т.е. можно сказать, что они «распределены» на него в полном объеме. Если видов продукции несколько, то ОХР распределяются на них пропорционально.

Базой распределения могут стать:

- оплата труда работников производства;

- прямые производственные затраты;

- выручка от продажи продукции;

- объем выработанной продукции и пр.

Организация самостоятельно принимает решение о выборе базы распределения ОХР и закрепляет ее в учетной политике. Одним из наиболее распространенных является распределение по заработной плате рабочих, занятых в производстве.

Пример распределения ОХР по базе – по оплате труда на производстве продукции

Распределению ОХР = ОХР периода/производственный ФОТ по периоду, где «период», как правило, — это «год», но могут быть взяты и предыдущий квартал, и полугодие.

Распределение ОХР по видам продукции А, В, С:

ОХР (А) = К * ФОТ (А),

ОХР (Б) = К * ФОТ (Б),

ОХР (С) = К * ФОТ (С).

Расчет: Пусть условно имеется субъект малого бизнеса, чьи непроизводственные затраты минимизированы, по сравнению с производственными. Сумма ОХР за период составила 200000 рублей. ФОТ производства за период – 600000 рублей, по продукции А — 300000, Б — 200000, С — 100000 рублей. Получаем:

- К распред. ОХР = 200000 / 600000 = 0,3333.

- ОХР (А) = 0,3333 * 300000 = 100000.

- ОХР (Б) = 0,3333 * 200000 = 66667.

- ОХР (С) = 0,3333 * 100000 = 33333.

Итого: 200000.

Зная объем выпущенной продукции по видам, можно путем деления общей суммы затрат по видам на количество единиц соответствующей продукции исчислить ОХР в с/сти единицы изделия.

Аналогично ведется расчет и по другим, выбранным организацией, базам распределения.

Списывают ОХР тремя способами:

- С использованием счета 20 «Основное производство», переносом накопленных затрат в дебет этого счета с кредита 26 «ОХР», как об этом говорилось выше: на один вид продукции полной суммой, либо используя распределение по видам продукции.

- С использованием счета 90, субсчет «С/сть продаж». Затраты таким образом списывают организации и фирмы, оказывающие различные услуги (бухгалтерское сопровождение, консалтинг и т.п.), ведущие непроизводственную деятельность.

- С использованием т.н. метода директ-костинг. Суть его заключается в разделении затрат: на счете 20 собираются все производственные расходные статьи, которые затем подлежат списанию на продукцию, а на счет 90 полной суммой списываются ОХР (см. ПБУ10/99, абз. 2 п. 9).

Вопрос: Может ли РСО при ежемесячном списании общехозяйственных расходов на счета учета затрат на производство распределять их по объектам калькулирования (видам оказываемых услуг) с применением установленных коэффициентов, а не пропорционально сумме прямых затрат на эти услуги? Что должно быть прописано в учетной политике для целей бухгалтерского учета?

Посмотреть ответ

Учет ОХР

Бухучет

Общехозяйственные расходы учитываются на активном счете 26. По окончании периода они переносятся на счет 20 (23) либо на счет 90. Фирмы, чья деятельность носит непроизводственный характер, могут и основные расходы собирать на счете 26, а затем переносить их на счет 90 (кроме предприятий торговли).

Проводки:

- Дт 26 Кт 76, 70, 71, 68, 69, 60, 23, 29, 10, 05, 02 и пр.- отражение непроизводственных затрат. Счета 23 и 29 применяются, если в организации есть вспомогательные и обслуживающие производства, которые оказывали услуги непроизводственного характера для АУП.

- Дт 20, 23 Кт 26 – списание ОХР на основное и вспомогательное производство (если последнее имеется в организации).

- Проводка Дт 20 Кт 26 делается по видам продукции на основании произведенных расчетов или полной суммой, если вид продукции у фирмы один. Распределение ОХР между основным и вспомогательным производствами можно произвести пропорционально их производственным затратам за период.

- При использовании счета 90 формируют проводку: Дт 90 Кт 26 по соответствующим субсчетам (2-если фирма оказывает услуги на сторону, 8-если используется директ-костинг).

Аналитика по счету 26 организуется в разрезе статей затрат и подразделений:

- Расходы на управление (командировки АУП, представительские расходы, оплата труда с отчислениями АУП и т.д.).

- Хозяйственные затраты (оплата труда и отчисления общехозяйственных рабочих и персонала, охрана труда, амортизационные отчисления и т.д.).

- Прочие ОХР (коммунальные платежи, канцелярия, почтовые расходы и т.п.).

Приведенный вариант учета — лишь один из возможных.

Налоговый учет

Затраты в НУ, касающиеся производства и реализации, подразделяются на прямые и косвенные (ст. 318-1 НК РФ). При этом перечень внереализационных расходов (ст. 265 НК РФ) отнести к ним ОХР не позволяет. Порядок отнесения к тем или иным расходам организация может выбрать самостоятельно и закрепить его в учетной политике (ст. 319 -1 НК РФ). Следовательно, ОХР могут для целей НУ учитываться как прямые и как косвенные. Основное отличие в том, что косвенные расходы есть возможность учесть для целей НУ в текущем периоде, в то время как прямые исчисляются с учетом сальдо по незавершенному производству.

Несмотря на относительную свободу в вопросе разделения затрат по категориям, фискальные органы напоминают, что отнесение тех или иных затрат к косвенным законно лишь в случае, если отсутствует реальная возможность учесть их как прямые (письмо ФНС №КЕ-4-3/2952 от 24.02.2011 г. и ряд аналогичных документов).

Фирмы, оказывающие услуги, могут полностью учитывать свои затраты в текущем налоговом периоде.

Можно ли принять к вычету НДС по общехозяйственным расходам, если в налоговом периоде отсутствует реализация по основному виду деятельности?

Главное

- Общехозяйственные расходы не относятся непосредственно к производству продукции.

- В зависимости от выбранного метода их либо распределяют пропорционально выбранному базовому показателю, по видам продукции, а затем списывают согласно номенклатуре, либо полностью относят на себестоимость, либо выделяют и относят на себестоимость методом «директ-костинг».

- В бухгалтерском учете для ОХР предусмотрен счет 26, который закрывается на производственные счета с учетом видов продукции либо на счет 90.

- В налоговом учете, согласно учетной политики для целей НУ, ОХР могут быть отнесены как к прямым, так и к косвенным.

![]()

Онлайн‑бухгалтерия без авралов и рутины

Ведите учет в удобной онлайн-бухгалтерии: учет, расчет зарплаты и пособий, отправка отчетности в ФНС, СФР, Росстат.

Попробовать

На счете 26 учитываются общехозяйственные расходы. Их список в нормативных актах не определен. Можно сказать одно: к ним относятся расходы для административных нужд. Они, как правило, никак не относятся к процессам производства.

Список таких расходов зависит от учетной политики и специфики работы компании. В общем случае на 26 счете учитывают:

- зарплату административно-управленческого персонала, то есть сотрудников, не занятых в производстве;

- страховые взносы с зарплаты административно-управленческого персонала;

- амортизацию основных средств и нематериальных активов, используемых в управленческой деятельности;

- затраты на ремонт имущества, используемого в управленческой деятельности;

- затраты на консультации специалистов, запросы разных данных, аудит;

- представительские затраты;

- приобретение программного обеспечения;

- покупку периодических изданий;

- мобильную связь и интернет;

- командировочные расходы управленческого персонала;

- затраты на наем сотрудников и так далее.

Организации, которые не занимаются производством, например, комиссионеры или дилеры, могут учитывать на счете 26 все расходы, которые связаны с их деятельностью. А вот компании из торговой сферы могут все свои затраты учитывать на счете 44.

Счет 26 — активный. Управленческие расходы аккумулируются по его дебету. А вот расходы списываются по кредиту 26 в конце каждого месяца.

Аналитика ведется по статьям затрат и местам их возникновения. Организация может разработать и другие особенности аналитического учета, но они обязательно должны быть отражены в учетной политике.

![]()

Важно! Затраты, накопленные на счете 26, могут составлять существенную долю в общих затратах компании, поэтому их нужно постоянно контролировать. На практике про эти категории расходов нередко забывают, и возникает ряд проблем: раздутый штат административного персонала, отсутствие контроля представительских расходов и так далее.

Счет 26 не может иметь сальдо на конец месяца, так как накопленные расходы ежемесячно должны списываться.

С 2021 года вступил в силу ФСБУ 5/2019 и теперь счет 26 закрывается только в дебет 90. То есть полная себестоимость больше не формируется, единственным правильным вариантом остался директ-костинг — списание расходов напрямую в расходы отчетного периода.

Раньше можно было списывать затраты, накопленные на счете 26, на счет 20. То есть управленческие расходы включались в фактическую себестоимость продукции. Теперь так делать нельзя. Это ошибка, которая может существенно исказить показатели бухгалтерского учета и отчетности.

Списанные на счет 90 общехозяйственные расходы попадают в отчет о финансовых результатах в строку 2220 «Управленческие расходы».

Автоматически рассчитывайте и платите налоги в веб-сервисе Контур.Бухгалтерия! Учет, зарплата, отчетность.

Попробовать бесплатно

После вступления в силу ФСБУ 5/2019 «Запасы», управленческие расходы нельзя учитывать при формировании себестоимости запасов. Исключением являются только те расходы, которые прямо связаны с производством, их можно включать в себестоимость. То есть в конце отчетного периода они списываются на производственные затраты, например, закрываются на счет 20.

Отсюда следует, что расходы, учитываемые по 26 счету, следует разграничивать.

Если расходы на управленческие нужды связаны сразу с несколькими видами деятельности компании по производству, то их распределяют между всеми ними способом, закрепленным в учетной политике:

- пропорционально зарплате производственного персонала;

- пропорционально выручке от продаж;

- иным способом.

Управленческие затраты, связанные с производством, нельзя признать расходами до тех пор, пока выручка от продажи продукции, на производство которой они потрачены, не будет получена. Все остальные расходы со счета 26 признавайте в расходах по обычным видам деятельности в том отчетном периоде, в котором они понесены.

Решать, какие расходы связаны с производством, а какие — нет, организация должна сама (Письма Минфина от 11.02.2022 № 07-01-09/9702, от 18.11.2021 № 07-01-09/93330). Рекомендуется подтвердить связь документами.

![]()

Пример. ООО «Футурус» оказывает другим организациям услуги по управлению компанией. Сам гендиректор этой организации одновременно и является сотрудником, оказывая услуги по управлению.

В таком случае зарплата гендиректора делится на две части: за управление своей компанией — на 26 счет, за управление компанией клиента — на 20 в составе расходов на производство. Подтвердить распределение можно документами учета рабочего времени.

На счете 26 учитываются разнообразные управленческие затраты, поэтому он корреспондирует со многими счетами бухгалтерского учета. В таблице мы собрали основные проводки.

|

Дебет |

Кредит |

Описание |

|---|---|---|

|

26 |

02 |

Начислена амортизация оборудования, которое использовалось в управленческой деятельности. |

|

26 |

05 |

Начислена амортизация нематериальных активов, которые используются в управленческой деятельности. |

|

26 |

10 |

Материалы списаны на управленческие нужды. Например, списана канцелярия. |

|

26 |

20 |

В состав общехозяйственных расходов списана стоимость услуг, оказанных собственным производственным подразделением. |

|

26 |

21 |

Полуфабрикаты списаны на управленческие нужды. |

|

26 |

41 |

Товары переданы на общехозяйственные нужды. |

|

26 |

43 |

Готовая продукция списана на административно-управленческие нужды. |

|

26 |

60/76 |

Задолженность перед поставщиками и подрядчиками учтена в составе управленческих расходов. Например, затраты на подписку на периодические издания, затраты на услуги связи, интернета и так далее. |

|

26 |

68 |

В составе общехозяйственных расходов учтены налоговые затраты. Например, транспортный налог по автомобилям директоров. |

|

26 |

69 |

Начислены страховые взносы с заработной платы управленческого персонала. |

|

26 |

70 |

Начислена заработная плата сотрудникам органов управления |

|

26 |

71 |

Учтены представительские или командировочные расходы управленческого персонала. |

|

26 |

97 |

Расходы будущих периодов отнесены к общехозяйственным. |

|

90 |

26 |

Счет закрыт, расходы списаны на финансовый результат. |

![]()

Онлайн‑бухгалтерия без авралов и рутины

Ведите учет в удобной онлайн-бухгалтерии: учет, расчет зарплаты и пособий, отправка отчетности в ФНС, СФР, Росстат.

Попробовать

Расчет себестоимости услуг: практикум для главбухов и финдиров

Как правильно рассчитать себестоимость услуг по клиентам компании? Как распределять на себестоимость услуг прямые и накладные расходы? Что учитывать при отнесении расходов по отдельным статьям затрат на клиентов компании?

Руководству компаний, которые занимаются оказанием услуг, важно видеть себестоимость услуг в аналитике по отдельным клиентам. Это нужно для контроля и управления как общей рентабельностью бизнеса компании, так и экономической эффективностью работы с каждым клиентом.

На практике достаточно часто компании, не вдаваясь в детальный анализ причин снижения общей рентабельности, пытаются повысить ее за счет роста цен на услуги и в итоге теряют в объемах реализации и прибыли.

Предлагаем:

1. Проанализировать текущую ситуацию и выявить негативные факторы себестоимости услуг в разрезе клиентов компании;

2. Разработать методику расчета прямых расходов и распределения накладных расходов по клиентам компании;

3. На основе мониторинга динамики себестоимости услуг разработать предложения по снижению себестоимости работы с отдельными клиентами.

Анализируем текущую ситуацию

Всем, наверняка, знакомо: себестоимость услуг растет, рентабельность бизнеса снижается, а руководство требует срочно исправить ситуацию. Менеджмент оперативно составляет разнообразные планы по улучшению деятельности подразделений, но их реализация не приносит прогнозируемого улучшения показателей.

Естественно, возникает вопрос: почему не сработали предложенные мероприятия? Чаще всего потому, что не анализировали динамику себестоимости услуг в разрезе клиентов компании (или хотя бы их основных групп) — это позволило бы понять причины ее роста и адекватность ценовой политики по отдельным клиентам. Без такого анализа практически невозможно достоверно выявить негативные факторы и разработать действительно эффективные мероприятия по повышению рентабельности работы с клиентами.

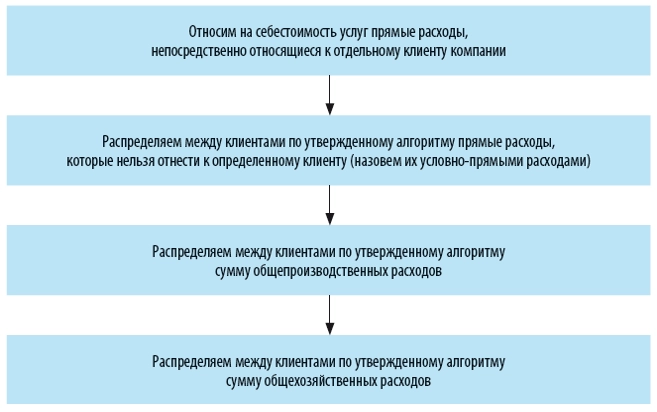

Для анализа текущей ситуации необходимы аналитические данные о составляющих себестоимости услуг в группировке по прямым и накладным расходам.

Прямые расходы непосредственно связаны с оказанием услуги и отражаются в учете на счете 20, а в состав накладных включаются как общепроизводственные (счет 25), так и общехозяйственные (счет 26) расходы.

Прямые расходы относят сразу на себестоимость услуги, а накладные сначала аккумулируются в течение отчетного периода, а затем распределяются на себестоимость услуг по утвержденным в компании алгоритмам.

Изменения величины и состава себестоимости услуг надо анализировать в динамике за выбранный период.

Чтобы исключить влияние разовых или непредвиденных колебаний затрат, период анализа должен быть не менее шести месяцев.

Порядок анализа: формируется аналитическая таблица по формированию себестоимости в разрезе клиентов компании и на ее основе выявляются факторы, повлиявшие на увеличение себестоимости.

Как это сделать, рассмотрим на примере ООО «Альфа» (оказывает информационно-консультационные услуги). Результаты хозяйственной деятельности компании за шесть месяцев 2017 г. представлены в табл. 1.

Таблица 1. Отчет о прибылях и убытках компании «Альфа» за 6 месяцев 2017 г.

|

Показатели |

Январь |

Февраль |

Март |

Апрель |

Май |

Июнь |

|

Объем услуг |

720 000 |

825 000 |

850 000 |

850 000 |

830 000 |

795 000 |

|

В том числе: |

||||||

|

Заказчик 1 |

50 000 |

75 000 |

80 000 |

100 000 |

80 000 |

65 000 |

|

Заказчик 2 |

150 000 |

170 000 |

200 000 |

180 000 |

250 000 |

200 000 |

|

Заказчик 3 |

200 000 |

230 000 |

170 000 |

220 000 |

200 000 |

180 000 |

|

Заказчик 4 |

320 000 |

350 000 |

400 000 |

350 000 |

300 000 |

350 000 |

|

Прямые расходы |

356 200 |

424 500 |

496 000 |

509 000 |

474 800 |

443 700 |

|

В том числе: |

||||||

|

ФОТ |

220 000 |

260 000 |

300 000 |

310 000 |

280 000 |

260 000 |

|

Отчисления с ФОТ |

66 000 |

78 000 |

90 000 |

93 000 |

84 000 |

78 000 |

|

ЕНВД |

43 200 |

49 500 |

51 000 |

51 000 |

49 800 |

47 700 |

|

Обучение |

8000 |

12 000 |

||||

|

Субподряд |

20 000 |

15 000 |

10 000 |

|||

|

Командировки |

15 000 |

17 000 |

23 000 |

25 000 |

28 000 |

30 000 |

|

Амортизация ОС |

12 000 |

12 000 |

12 000 |

18 000 |

18 000 |

18 000 |

|

Накладные расходы |

130 000 |

140 000 |

145 000 |

155 000 |

155 000 |

150 000 |

|

Общепроизводственные |

75 000 |

80 000 |

82 000 |

90 000 |

93 000 |

90 000 |

|

Общехозяйственные |

55 000 |

60 000 |

63 000 |

65 000 |

62 000 |

60 000 |

|

Всего расходы компании |

486 200 |

564 500 |

641 000 |

664 000 |

629 800 |

593 700 |

|

Прибыль от услуг |

233 800 |

260 500 |

209 000 |

186 000 |

200 200 |

201 300 |

|

Рентабельность бизнеса |

32,5 % |

31,6 % |

24,6 % |

21,9 % |

24,1 % |

25,3 % |

|

Уровень прямых расходов |

49,5 % |

51,5 % |

58,4 % |

59,9 % |

57,2 % |

55,8 % |

Вывод

Как видим, при устойчивом объеме реализации услуг рентабельность бизнеса снижается, а доля прямых расходов к объему реализации, наоборот, растет. Кроме того, на протяжении всего периода увеличиваются общехозяйственные расходы.

Отметим также непропорциональный динамике объемов оказанных услуг рост фонда оплаты труда, что сказывается и на увеличении зависимой от него статьи «Отчисления с ФОТ».

На снижение рентабельности повлияло и привлечение к выполнению работ внешних специалистов (статья «Субподряд»), а также постоянное увеличение расходов на командировки.

Таким образом, главные факторы снижения рентабельности бизнеса и роста себестоимости услуг в анализируемом периоде:

- непропорционально высокий рост прямых расходов по отдельным статьям затрат;

- постоянное увеличение общехозяйственных расходов.

Однако этой информации явно недостаточно для того, чтобы понять причины роста себестоимости и разработать эффективные мероприятия по ее оптимизации. Необходим более детальный расчет себестоимости услуг по клиентам компании.

Методика расчета прямых расходов и распределения накладных расходов по клиентам компании

Алгоритм расчета себестоимости услуг по клиентам компании:

Сумма первых трех расчетов — это производственная себестоимость услуг для каждого из клиентов.

Добавив к ней результаты четвертого расчета, получим полную себестоимость услуг по клиентам компании, а значит, увидим, насколько рентабельна работа с каждым из клиентов и выявим причины более высокой себестоимости у одних клиентов по сравнению с другими.

Сформируем для наглядности полную себестоимость услуг для каждого из клиентов компании «Альфа» за июнь 2017 г. Для этого в соответствии с предлагаемой методикой сначала распределим прямые затраты, которые можно явно отнести на конкретного клиента компании.

Статья затрат «Фонд оплаты труда» за июнь — 260 000 руб. За этот же месяц сотрудники компании произвели работы у клиентов в количестве 420 часов.

В аналитике по сотрудникам и клиентам выработка часов за июнь представлена в табл. 2.

Таблица 2. Выработка часов по клиентам за июнь 2017 г.

|

Сотрудники |

Заказчик 1 |

Заказчик 2 |

Заказчик 3 |

Заказчик 4 |

Всего |

|

Начальник отдела |

10 |

15 |

20 |

20 |

65 |

|

Ведущий консультант |

20 |

25 |

35 |

35 |

115 |

|

Консультант |

10 |

15 |

40 |

60 |

125 |

|

Программист |

20 |

30 |

35 |

30 |

115 |

|

Итого работ |

55 |

85 |

130 |

145 |

420 |

Так как размер заработной платы у сотрудников отличается, чтобы определить себестоимость услуг в части статьи «Фонд заработной платы» по клиентам, распределим заработную плату сотрудников пропорционально отработанному у клиентов времени.

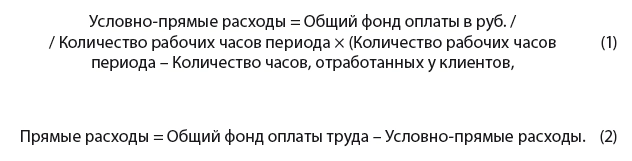

Общее количество рабочих часов в месяце больше, чем потрачено на выполнение услуг, следовательно, напрямую разносится не весь фонд оплаты, а только та его часть, которая выплачивается за часы работы у клиентов.

Оставшаяся часть фонда оплаты труда сотрудников относится к условно-прямым расходам, поскольку выплачена за часы, потраченные на процессы внутри компании (совещания, планирование и отчетность по работе, обучение, работа на внутренние проекты компании и т. д.).

Распределяем общий фонд оплаты сотрудников на условно-прямые и прямые расходы по формулам:

Зная размер части фонда оплаты труда, которая относится на прямые расходы, и количество часов работы у клиентов по каждому из сотрудников, распределяем эту часть на себестоимость услуг для клиентов по формуле:

Итоги этих расчетов — в табл. 3.

Таблица 3. Распределение ФОТ на прямые и условно-прямые расходы

|

Распределение ФОТ на прямые и условно-прямые расходы |

|||||

|

Сотрудники |

ФОТ, руб. |

Часов в месяце |

Часы общие |

ФОТ — условно-прямые расходы |

ФОТ — прямые расходы |

|

Начальник отдела |

80 000 |

168 |

103 |

49 048 |

30 952 |

|

Ведущий консультант |

60 000 |

168 |

53 |

18 929 |

41 071 |

|

Консультант |

45 000 |

168 |

43 |

11 518 |

33 482 |

|

Программист |

75 000 |

168 |

53 |

23 661 |

51 339 |

|

Итого |

260 000 |

252 |

103 155 |

156 845 |

|

|

Распределение ФОТ по клиентам за июнь 2017 г. |

|||||

|

Сотрудники |

Заказчик 1 |

Заказчик 2 |

Заказчик 3 |

Заказчик 4 |

Всего |

|

Начальник отдела |

4762 |

7143 |

9524 |

9524 |

30 952 |

|

Ведущий консультант |

7143 |

8929 |

12 500 |

12 500 |

41 071 |

|

Консультант |

2679 |

4018 |

10 714 |

16 071 |

33 482 |

|

Программист |

8929 |

13 393 |

15 625 |

13 393 |

51 339 |

|

Итого работ |

23 512 |

33 482 |

48 363 |

51 488 |

156 845 |

Как видим, по итогам работы в июне 2017 г. в составе фонда оплаты труда сотрудников отдела в общей сумме 260 000 руб. прямые расходы — 156 845 руб. и условно-прямые расходы — 103 115 руб.

Далее прямые расходы распределены на себестоимость услуг по каждому из четырех клиентов пропорционально времени, отработанному у них каждым сотрудником компании.

Прямые расходы по статье затрат «Отчисления с ФОТ» относятся на клиентов в размере 30 % от прямых расходов на ФОТ (общая сумма отчислений во все фонды согласно действующему законодательству).

Расходы по статье затрат «ЕНВД» на клиентов разносим в сумме 6 % от объема оказанных услуг (в соответствии с выбранным компанией режимом налогообложения).

Далее анализируем экономическое содержание статьи расходов «Обучение». Если обучение сотрудника проводилось именно в связи с выполняемой у клиента работой (например, ранее сотрудник не работал с программой, которой пользуется клиент), то такие расходы нужно отнести на себестоимость услуги для конкретного клиента.

В случае когда обучение сотрудника служит для общего профессионального развития, такие расходы следует признать условно-прямыми и не относить непосредственно на клиентов.

По статье расходов «Субподряд» отражаются затраты на привлечение внешних подрядчиков (экспертов, разработчиков и т. п.) для выполнения части договорных работ у конкретных клиентов, поэтому такие затраты мы можем сразу отнести на себестоимость услуг для конкретного клиента.

В нашем случае общие расходы на субподряд за июнь 2017 г. — 10 тыс. руб. Из них 4 тыс. руб. относим на Заказчика 2, 6 тыс. руб. — на Заказчика 4.

Расходы по статье «Командировки» распределяем аналогично статье «Обучение», т. е. если цель командировки — выполнение работ у конкретного клиента, эти расходы относим на этого клиента, а если командировка носит общий характер — к условно-постоянным расходам.

За июнь сотрудники отдела совершили три командировки на общую сумму 30 тыс. руб. При этом две командировки были к Заказчикам 1 (5 тыс. руб.) и 4 (15 тыс. руб.), а одна носила общий характер (посещение семинара) и обошлась компании в 10 тыс. руб.

Расходы по статье «Амортизация ОС» по своей сути не могут быть отнесены к конкретному клиенту и в полном размере являются условно-прямыми расходами, подлежащими распределению.

Результат распределения прямых расходов — в табл. 4.

Таблица 4. Распределение прямых расходов на клиентов компании за июнь 2017 г.

|

Статьи затрат |

Заказчик 1 |

Заказчик 2 |

Заказчик 3 |

Заказчик 4 |

Всего |

|

ФОТ |

23 512 |

33 482 |

48 363 |

51 488 |

156 845 |

|

Отчисления с ФОТ |

7054 |

10 045 |

14 509 |

15 446 |

47 054 |

|

ЕНВД |

4800 |

15 000 |

12 000 |

18 000 |

49 800 |

|

Обучение |

0 |

||||

|

Субподряд |

4000 |

6000 |

10 000 |

||

|

Командировки |

5000 |

15 000 |

20 000 |

||

|

Амортизация ОС |

0 |

||||

|

Итого расходы |

40 365 |

62 527 |

74 872 |

105 935 |

283 699 |

Теперь распределим общую сумму условно-прямых расходов отдела, работающего с клиентами, — 162 101 руб., из них:

- ФОТ — 103 155 руб.;

- отчисления с ФОТ (30 %) — 30 946 руб.;

- командировки — 10 000 руб.;

- амортизация ОС — 18 000 руб.

Обратите внимание!

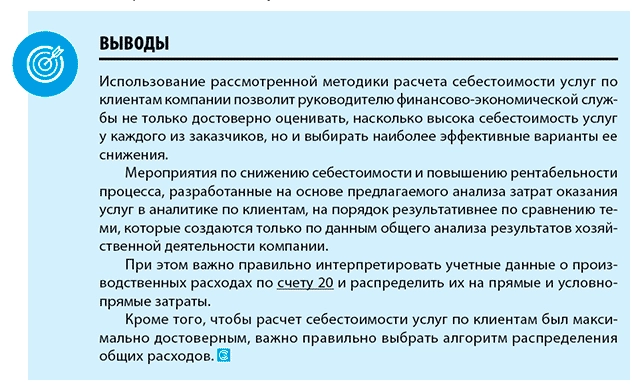

Чтобы расчет себестоимости услуг по клиентам был максимально достоверным, важно правильно выбрать алгоритм распределения общих расходов.

На практике такие расходы часто распределяют пропорционально суммовому объему услуг. Однако у разных клиентов может быть различная договорная стоимость услуги, и такой выбор исказит себестоимость услуги для клиента. Неоправданно большая часть общих расходов будет отнесена на клиента с большей договорной стоимостью, а у клиента с меньшей стоимостью себестоимость услуги, наоборот, будет занижена.

С учетом выбранного алгоритма формула для распределения условно-прямых расходов на клиентов компании «Альфа» будет выглядеть так:

В результате расчета по этой формуле условно-прямые расходы компании «Альфа» распределились по клиентам следующим образом (табл. 5).

Таблица 5. Распределение условно-прямых расходов по клиентам за июнь 2017 г.

|

Статьи затрат |

Заказчик 1 |

Заказчик 2 |

Заказчик 3 |

Заказчик 4 |

Всего |

|

ФОТ |

14 736 |

20 877 |

31 929 |

35 613 |

103 155 |

|

Отчисления с ФОТ |

4421 |

6263 |

9579 |

10 684 |

30 946 |

|

Обучение |

0 |

||||

|

Командировки |

1429 |

2024 |

3095 |

3452 |

10 000 |

|

Амортизация ОС |

2571 |

3643 |

5571 |

6214 |

18 000 |

|

Итого расходы |

19 157 |

32 806 |

50 174 |

55 964 |

162 101 |

Следующим этап расчета себестоимости услуг для клиентов компании — распределение общепроизводственных расходов.

К общепроизводственным расходам относят затраты, которые непосредственно не связаны с процессом оказания услуг у клиентов, но обеспечивают сам процесс оказания услуг, например:

- зарплата руководителя производственной службы и технических сотрудников, не работающих напрямую с клиентами, а также отчисления с их ФОТ;

- аренда помещения производственной службы и его содержание;

- расходы на ремонт и содержание оборудования и оргтехники, не используемых для оказания услуг клиентам;

- расходы на рекламу услуг компании и маркетинговые акции для потенциальных клиентов компании;

- хозяйственные расходы и канцтовары для нужд производственной службы.

Алгоритм распределения общепроизводственных расходов на услуги для клиентов компании целесообразно использовать тот же, что и для условно-прямых расходов:

- во-первых, это позволит сохранить единый принцип формирования производственной себестоимости услуг компании;

- во-вторых — обеспечить необходимую производственную рентабельность при формировании ценовой политики компании на свои услуги.

Общепроизводственные расходы отдела компании «Альфа» за июнь — 90 000 руб. Распределим их пропорционально отработанному у клиентов времени:

- Заказчик 1 — 12 857 руб.;

- Заказчик 2 — 18 214 руб.;

- Заказчик 3 — 27 857 руб.;

- Заказчик 4 — 31 071 руб.

Общехозяйственные расходы относятся к процессам управления всей компанией и поэтому могут распределяться на себестоимость услуг по алгоритмам, отличным от процесса производства услуг. Например, не только по общей сумме затрат одним алгоритмом, но и по каждой статье по своему алгоритму.

Если отдельные затраты можно учитывать по конкретным подразделениям компании, сначала такие затраты относят на общехозяйственные расходы подразделения, а потом к ним распределяются общие расходы компании. Например, если у каждого подразделения компании есть отдельный прибор учета электроэнергии, то сначала на общехозяйственные расходы подразделения по статье «Электроэнергия» относится сумма затрат согласно показаниям, а затем к этой сумме добавляется часть общих затрат на электроэнергию, которые превышают сумму по приборам учета всех подразделений (то есть те затраты, которые не относятся к конкретным подразделениям).

Сложные составные алгоритмы распределения общехозяйственных расходов оправданы только в том случае, когда у компании имеются целевые показатели по ним и назначены сотрудники, ответственные за их достижение. В противном случае это напрасная трата времени и сил.

В большинстве случаев для распределения общехозяйственных расходов достаточно одного общего алгоритма, так как производственные службы не могут повлиять на размер общехозяйственных расходов, а значит, и отвечать за их долю в составе полной себестоимости услуг. Поэтому распределим общехозяйственные расходы компании «Альфа» на себестоимость услуг также пропорционально отработанному сотрудникам времени.

Общая сумма в 60 000 руб. распределена по клиентам в следующих пропорциях:

- Заказчик 1 — 8571 руб.;

- Заказчик 2 — 12 143 руб.;

- Заказчик 3 — 18 571 руб.;

- Заказчик 4 — 20 714 руб.

Данные о полной себестоимости услуг для каждого клиента отдела за июнь — в табл. 6.

Таблица 6. Полная себестоимость услуг за июнь 2017 г.

|

Показатели |

Заказчик 1 |

Заказчик 2 |

Заказчик 3 |

Заказчик 4 |

Всего |

|

Объём услуг |

80 000 |

250 000 |

200 000 |

300 000 |

830 000 |

|

В том числе: |

|||||

|

Прямые расходы |

62 623 |

92 333 |

123 846 |

164 898 |

443 700 |

|

В том числе: |

|||||

|

ФОТ |

38 248 |

54 359 |

80 292 |

87 101 |

260 000 |

|

Отчисления с ФОТ |

11 474 |

16 308 |

24 088 |

26 130 |

78 000 |

|

ЕНВД |

3900 |

12 000 |

10 800 |

21 000 |

47 700 |

|

Обучение |

0 |

0 |

0 |

0 |

0 |

|

Субподряд |

0 |

4000 |

0 |

6000 |

10 000 |

|

Командировки |

6429 |

2024 |

3095 |

18 452 |

30 000 |

|

Амортизация ОС |

2571 |

3643 |

5571 |

6214 |

18 000 |

|

Маржинальный доход |

17 377 |

157 667 |

76 154 |

135 102 |

386 300 |

|

Накладные расходы |

21 429 |

30 357 |

46 429 |

51 786 |

150 000 |

|

Общепроизводственные |

12 857 |

18 214 |

27 857 |

31 071 |

90 000 |

|

Общехозяйственные |

8571 |

12 143 |

18 571 |

20 714 |

60 000 |

|

Всего расходы |

84 051 |

122 690 |

170 275 |

216 684 |

593 700 |

|

Прибыль от услуг |

–4051 |

127 310 |

29 725 |

83 316 |

236 300 |

|

Рентабельность бизнеса |

–5,1 % |

50,9 % |

14,9 % |

27,8 % |

28,5 % |

|

Уровень прямых расходов |

78,3 % |

36,9 % |

61,9 % |

55,0 % |

53,5 % |

|

Доля ФОТ в объеме услуг |

47,8 % |

21,7 % |

40,1 % |

29,0 % |

58,6 % |

Вывод

Теперь хорошо видно, насколько отличается себестоимость услуг и их рентабельность в аналитике по клиентам компании. Достаточно указать, что доля прямых расходов зафиксирована на уровне от 36,9 % (Заказчик 2) до 78,3 (Заказчик 1), а уровень ФОТ у Заказчиков 1 и 3 намного выше аналогичного показателя Заказчиков 2 и 4.

Как снизить себестоимости услуг для отдельных клиентов?

Итак, мы выявили факторы, которые негативно влияют на себестоимость услуг, и можем разработать эффективные мероприятия по снижению себестоимости услуг для отдельных клиентов.

Итак, основной фактор высокой себестоимости услуг компании «Альфа» для некоторых клиентов — нерациональное распределение загрузки сотрудников отдела между клиентами. Поэтому в первую очередь необходимо планировать загрузку сотрудников отдела так, чтобы по возможности избегать участия высокооплачиваемых сотрудников в работах для низкорентабельных клиентов.

Кроме того, на высокую себестоимость работ у Заказчиков 1, 3 и 4 оказали влияние расходы на командировки. Следовательно, второе предложение по снижению себестоимости услуг для клиентов — уменьшить количество командировок сотрудников к заказчикам путем использования дистанционной связи и доступа к базам данных клиентов.

Статья опубликована в журнале «Справочник экономиста» № 8, 2017

ВНЖ в Черногории для граждан России. Основные сложности и преимущества

Черногория, расположенная на Балканском полуострове, привлекает внимание граждан России, которые рассматривают возможность получения ВНЖ (вида на жительство) в этой стране. Черногория предлагает ряд преимуществ для иностранных релокантов, которые также могут сопровождаться определенными сложностями.

Определение затрат по видам и группам продукции

5.7. При определении затрат по группам и видам продукции используется классификация затрат, делящая все расходы на прямые и косвенные.

К прямым затратам относится та их часть, которая непосредственно связана с производством конкретного вида продукции, либо относится к нескольким видам продукции, но имеет пропорциональную связь с объемом работ по изготовлению каждого из видов и может быть распределена по признаку прямой связи.

Прямые расходы подразделяются на материальные (с выделением в особую статью амортизации основных фондов) и трудовые: затраты на оплату труда, а также другие затраты на рабочую силу, распределяемые пропорционально затратам на оплату труда.

5.8. Под косвенными затратами понимается та часть производственных затрат, которая не имеет прямой пропорциональной связи с отдельными продуктами. Деление затрат на прямые и косвенные осуществляется не по их функциональной роли, целесообразности и т.п. признакам, а исключительно, по характеру связи с продуктом. Поэтому одни и те же по своему содержанию расходы в зависимости от типа производства могут быть как прямыми (например, в узкоспециализированном производстве), так и косвенными (в многопрофильном производстве). Затраты вспомогательных производств являются в основном прямыми, а в цехах основного производства они рассматриваются как косвенные, поскольку относятся ко всей совокупности производимой продукции.

В целях контроля за затратами по местам их возникновения, возможно более точного исчисления затрат косвенные расходы подразделяются на расходы по обслуживанию и управлению производством в структурных подразделениях предприятия, на общепроизводственные, общехозяйственные и коммерческие расходы предприятия в целом. Расходы на содержание общезаводских служб, выполняющих преимущественно производственные функции, целесообразно планировать и учитывать особо (как вспомогательное производство) и распределять между подразделениями основного производства по признакам, наиболее точно отражающим связь их деятельности с процессом производства.

5.9. При калькулировании затрат косвенные расходы по видам продукции определяются в следующем порядке:

– составляется смета соответствующих косвенных расходов;

– определяется порядок отнесения этих расходов на соответствующие виды продукции;

– сумма косвенных расходов, подлежащая отнесению на соответствующие виды продукции, делится на количество этих видов продукции и определяется величина этих расходов на единицу продукции.

Составлению калькуляций предшествует расчет смет общепроизводственных, общехозяйственных и коммерческих расходов. При больших масштабах производства, высокой фондоемкости производства и высоком удельном весе расходов по содержанию и эксплуатации оборудования эти расходы выделяются из состава общепроизводственных расходов и указываются в калькуляции в виде особой статьи.

5.10. Косвенные расходы при калькулировании себестоимости продукции могут распределяться между разными видами продукции различными способами, выбираемыми предприятием с учетом особенностей производства и структуры затрат.

В качестве основных для химических и нефтехимических предприятий рекомендуются следующие методы:

– пропорционально основной заработной плате производственных рабочих либо всего промышленно-производственного персонала цеха. Для применения этого метода предприятию необходимо особо выделять основную заработную плату производственных рабочих или всего промышленно-производственного персонала цеха;

– пропорционально условным коэффициентам, рассчитанным и принятым самим предприятием на основе смет соответствующих накладных расходов;

– пропорционально “ценам реализации”, принятым предприятием для распределения затрат комплексных производств (цехов);

– натуральным (весовым) методом, т.е. пропорционально весу выпущенной продукции либо другому натуральному измерению (в м, кв. м и т.д.);

– в производствах с высоким уровнем материальных затрат расходы могут распределяться пропорционально прямым затратам;

– в трудоемких производствах (с долей расходов на оплату труда и других затрат, связанных с его использованием, в суммарных прямых затратах, превышающей 50 процентов) – пропорционально прямым затратам на оплату труда.

Могут быть применены и другие способы распределения затрат, в наибольшей мере отражающие связь затрат с продуктом.

Порядок распределения косвенных расходов пропорционально оплате труда производственных рабочих предполагает:

– определение общей суммы этих расходов путем составления сметы (по данным годового плана или отчета) и отношения (коэффициента) к прямым расходам по группам или видам продукции. Исходя из этого коэффициента производится распределение плановых (по периодам года) и фактических затрат с поправкой на среднее отклонение планируемой (фактической) величины распределяемых затрат к прямым затратам. Такой метод распределения рекомендуется, в частности, при разнохарактерной продукции и высоком уровне общепроизводственных затрат (общецеховых);

– определение общей суммы заработной платы производственных рабочих;

– расчет среднего коэффициента, отражающего соотношение суммы общепроизводственных расходов к сумме заработной платы производственных рабочих.

Распределение косвенных затрат пропорционально “ценам реализации” рекомендуется осуществлять следующим образом:

– определяются суммарные затраты за период (например, месяц) по соответствующей косвенной статье затрат;

– определяется стоимость каждого вида продукции и всей товарной продукции в ценах возможной реализации за период;

– рассчитывается коэффициент распределения (Кр), отражающий среднее отношение суммарных затрат к стоимости товарной продукции в ценах возможной реализации;

– определяется часть суммарных затрат, относимая на себестоимость конкретной продукции, путем умножения стоимости продукции на коэффициент распределения.

В состав прямых затрат как базы для распределения косвенных расходов могут входить либо прямые материальные затраты, включающие сырье и материалы, полуфабрикаты, работы и услуги производственного характера, выполняемые контрагентами, топливо и энергию на технологические цели, либо прямые полные затраты, включающие прямые материальные затраты и прямые затраты на оплату труда.

5.11. В производствах с высоким уровнем механизации и автоматизации процессов косвенные расходы могут распределяться исходя из затрат на час работы оборудования, занятого изготовлением данного вида продукции. Наиболее точным при этом является метод распределения пропорционально сметным ставкам. Для этого на единицу каждого вида продукции рассчитывается сметная величина (ставка) расходов на содержание и эксплуатацию отдельных видов оборудования, используемого при изготовлении продукции (выполнении отдельных процессов, работ и технологических операций и т.д.). Количество машино-часов по группам оборудования определяется по технологическим нормам, а нормативная величина затрат на 1 машино-час работы оборудования – расчетным путем.

5.12. Общехозяйственные расходы по своему составу неоднородны, включают материальные затраты, заработную плату, начисления на нее, амортизацию и относятся к числу косвенных расходов, требующих особых способов отнесения их на конкретные виды продукции.

В качестве основных для распределения общехозяйственных расходов рекомендуются методы, указанные выше для распределения косвенных расходов.

Эти расходы могут распределяться и пропорционально цеховой себестоимости. Такой порядок распределения общепроизводственных затрат предполагает:

– определение цеховой себестоимости с включением в нее прямых затрат, а также затрат по содержанию и обслуживанию машин и оборудования и общепроизводственных расходов;

– определение коэффициента, отражающего отношение суммы общехозяйственных расходов к цеховой себестоимости.

Величина общехозяйственных расходов, подлежащая включению в себестоимость конкретных продуктов, определяется путем умножения цеховой себестоимости продуктов на этот коэффициент.

Этот способ распределения общехозяйственных расходов при определенных условиях может обеспечить более высокую точность определения затрат на производство конкретных продуктов, но усложняет расчет калькуляций.

В затраты на полуфабрикаты собственного производства общехозяйственные расходы включаются в том же порядке, что и в затраты на готовую продукцию. Это требование является обязательным для предприятий, у которых доля полуфабрикатов в затратах производства составляет значительную величину (более 10%). В предприятиях с небольшим удельным весом полуфабрикатов собственного производства в общих затратах на производство общехозяйственные расходы могут не относиться на полуфабрикаты.

На стоимость услуг вспомогательных производств общепроизводственные расходы, как правило, не относятся. При выполнении вспомогательными подразделениями работ на сторону к их затратам добавляются общепроизводственные расходы в размере их средней величины, выраженной в процентах к затратам на оплату труда, другим расходам, связанным с их использованием, и расходам на обслуживание и управление производства.

5.13. Затраты на готовую продукцию определяются путем вычета из суммарных производственных затрат части их, относящейся к незавершенному производству. Порядок определения этой части затрат указан в разделе 4.

Общая величина затрат на производство готовой продукции в календарном периоде определяется суммированием прямых и косвенных затрат по всем статьям калькуляции.

5.14. Затраты на единицу продукции исчисляются путем деления суммарных затрат на количество произведенной продукции в принятых калькуляционных единицах.

Для ориентации в ценообразовании и сравнительного анализа рентабельности продукции в развернутом ассортименте при групповом калькулировании затраты на каждый вид продукции определяются по коэффициентам, рассчитываемым по разности прямых материальных и трудовых затрат по отношению к базисному продукту, занимающему центральное (среднее) место в группе, и отношению косвенных расходов к сумме прямых затрат.