Коэффициент соотношения заемных и собственных средств — одна из расчетных характеристик, служащих для оценки финансового положения компании. Расскажем, как его рассчитать и что он покажет, в нашей статье.

Что показывает коэффициент соотношения заемного и собственного капитала?

К расчету коэффициента соотношения заемных и собственных средств прибегают, когда хотят достаточно быстро получить ориентировочные данные о финансовой ситуации в организации. Он служит одним из экономических показателей и дает общее представление о пропорции, которую составляют заемные и собственные средства юрлица.

Преобладание собственных средств свидетельствует о хорошем финансовом положении, а доминирование заемных средств — о вероятной неустойчивости в финансовом плане.

Знать значение данного коэффициента важно лицам, вкладывающим в организацию принадлежащие им средства: инвесторам, банкам, заимодавцам, поставщикам, предоставляющим отсрочки.

Как провести оценку финансового состояния торговой организации, узнайте в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Формула по определению коэффициента соотношения заемных и собственных средств?

Расчет коэффициента достаточно прост. Он определяется как отношение величины всех имеющихся долгов по заемным средствам (вне зависимости от срока их погашения) к сумме капитала, числящегося собственным. В условных обозначениях формула выглядит так:

Кзис = ЗаемКап / СобКап = (ДлЗаемОб + КрЗаемОб) / СобКап,

где: Кзис — коэффициент соотношения заемных и собственных средств;

ЗаемКап — имеющиеся долги по заемным средствам;

СобКап — величина капитала, числящегося собственным;

ДлЗаемОб — имеющиеся долгосрочные долги по заемным средствам;

КрЗаемОб— имеющиеся краткосрочные долги по заемным средствам.

Данные для расчета берутся из бухбаланса. Применительно к его строкам формула будет иметь следующий вид:

Кзис = (1410 + 1510) / 1300,

где: Кзис — коэффициент соотношения заемных и собственных средств;

1410 — номер строки бухбаланса, в которой отражены долгосрочные заемные обязательства;

1510 — номер строки бухбаланса, в которой отражены краткосрочные обязательств по заемным средствам;

1300 — номер строки бухбаланса, в которой указано значение собственного капитала.

О том, какие данные попадают в указанные строки бухбаланса, читайте в статье «Порядок составления бухгалтерского баланса (пример)».

Отношение собственного капитала к заемному – это коэффициент покрытия долгов

Если взять обратное отношение, то получаемый результат – это не что иное, как коэффициент покрытия обязательств, капиталом, имеющимся в распоряжении компании. Соответственно формула будет выглядеть следующим образом:

Ксиз = СобКап /ЗаемКап = СобКап/(ДлЗаемОб + КрЗаемОб),

где:

Ксиз – коэффициент, показывающий отношение собственных средств к заемному капиталу.

Остальные значения идентичны тем, которые указаны в предыдущей главе.

Когда источников информации служит бухгалтерский баланс, формула будет выглядеть так:

Ксиз = 1300/(1410 + 1510),

где:

Ксиз – коэффициент, показывающий отношение собственных средств к заемному капиталу;

1300 — номер строки бухбаланса, где указано значение собственного капитала;

1510 — номер строки бухбаланса, где отражены краткосрочные обязательств по заемным средствам;

1410 — номер строки бухбаланса, где отражены долгосрочные заемные обязательства.

Каково оптимальное соотношение собственного и заемного капитала?

Коэффициент больше 1 (что свидетельствует о преобладании заемных средств над собственными) служит признаком наличия риска банкротства.

Значение в пределах от 0,7 до 1 указывает на неустойчивость финансового положения и существование признаков неплатежеспособности.

Величина коэффициента соотношения заемного и собственного капитала, находящегося в коридоре от 0,5 до 0,7, считается оптимальной и говорит об устойчивости состояния, отсутствии зависимости в финансовом плане и нормальном функционировании.

Значение менее 0,5, будучи показателем устойчивого финансового положения, одновременно указывает на неэффективность работы предприятия.

Однако не стоит делать окончательных выводов по одному только соотношению собственных и заемных средств. Для правильной оценки нужно анализировать и другие финансово-экономические показатели. Например, рассматриваемый коэффициент может иметь большие значения при высокой скорости оборотов оборотных активов.

Подробнее о данных, появляющихся при анализе оборотных активов, читайте в статье «Оборотные активы предприятия и их показатели (анализ)».

Итоги

Формула соотношения собственных и заемных средств не сложна в расчете и в первом приближении дает необходимую информацию для оценки финансового состояния юрлица.

Соблюсти баланс между величиной собственных и заемных средств пытаются, зачастую безуспешно, многие компании. Из-за нехватки оборотных средств организация не сможет развиваться, не хватит ресурсов для расширения производства, увеличения торговых оборотов. Завышенная величина заемных средств создает существенный риск для платежеспособности компании, ведет к повышенным финансовым потерям за счет излишних сумм уплаченных процентов. Как сбалансировать величину собственных и заемных средств? Как сделать так, чтобы заемные средства использовались с максимальной эффективностью, не угрожая финансовому благополучию компании? Эту проблему рассмотрим в статье.

КАК ПРОВЕСТИ АНАЛИЗ СООТНОШЕНИЯ СОБСТВЕННЫХ И ЗАЕМНЫХ СРЕДСТВ

В первую очередь нужно четко понимать термин «заемные средства». Дело в том, что в экономической науке существует два подхода к составу заемного капитала.

Согласно первому подходу под заемными средствами понимают долгосрочные кредиты и займы.

Второй подход предлагает к заемным средствам относить все заемные средства компании. Его мы будем придерживаться, чтобы провести полный и качественный анализ.

Чтобы оценить соотношение собственных и заемных средств, рассчитывают коэффициент соотношения заемных и собственных средств (Кзс). Формула расчета:

Кзс = ЗС / СС,

где ЗС — заемные средства;

СС — собственные средства.

Коэффициент соотношения заемных и собственных средств показывает, сколько рублей заемных средств приходится на каждый рубль собственных средств. Чем больше доля собственного капитала по отношению к величине обязательств, тем более независима компания. Умножив полученный результат на 100, получим процентное соотношение заемных и собственных средств.

Где взять эти данные? Проще всего использовать бухгалтерскую отчетность, в которой представлены все необходимые показатели.

Нужно суммировать значения строк 1410 «Заемные средства» и 1510 «Заемные средства» бухгалтерского баланса (соответственно раздел IV «Долгосрочные обязательства» и раздел V «Краткосрочные обязательства»).

Полученную сумму необходимо разделить на величину собственного капитала, отражаемую по итоговой строке 1300 бухгалтерского баланса (раздел III «Капитал и резервы»).

В ряде случаев при анализе заемных и собственных средств под заемными средствами понимают всю задолженность предприятия. Тогда в расчет берут итоги раздела V «Краткосрочные обязательства» и раздела IV «Долгосрочные обязательства».

Сравнение коэффициента за несколько периодов позволит определить динамику изменения соотношения заемных и собственных средств, что важно и для понимания финансовой ситуации на предприятии.

ПРИМЕР 1

В выписке из бухгалтерской отчетности ООО «Амис» отражены следующие показатели собственного капитала и заемных средств (табл. 1).

|

Таблица 1. Выписка из бухгалтерской отчетности |

||||

|

Показатель |

Код строки баланса |

На 31.03.20Х2 |

На 31.12.20Х1 |

На 31.12.20Х0 |

|

Собственные средства (Итого по разделу III «Капитал и резервы») |

1300 |

4011 |

3720 |

3020 |

|

Заемные средства (долгосрочные) |

1410 |

1200 |

1000 |

700 |

|

Заемные средства (краткосрочные) |

1510 |

100 |

400 |

800 |

|

Коэффициент соотношения заемных и собственных средств |

х |

0,3241 |

0,3763 |

0,4967 |

Согласно данным табл. 1 коэффициент соотношения заемных и собственных средств снижается на протяжении двух лет. Если на конец базового 20Х0 года он равен 0,4967, то в дальнейшем снизился вначале до значения 0,3763, затем — до 0,3241.

Это можно расценивать как положительный фактор. Однако нужно понимать, хватает ли компании оборотных средств. В противном случае снижение уровня заемных средств приведет к недостатку финансовых ресурсов, что будет тормозить развитие организации.

Отчетность формируется на строго определенные даты, а необходимость проанализировать соотношение заемных и собственных средств возникает чаще, иногда и вне отчетных дат. Вплоть до того, что оценка в целях оперативного контроля может понадобиться в середине периода. Соответственно, финансовой отчетности просто не будет, по ее данным анализ не провести.

В этом случае необходимые показатели можно получить из данных бухгалтерской базы.

Заемные средства учитываются на бухгалтерских счетах:

- 66 «Расчеты по краткосрочным кредитам и займам»;

- 67 «Расчеты по долгосрочным кредитам и займам».

Собственные средства будут учитываться на счетах:

- 80 «Уставный капитал»;

- 84 «Нераспределенная прибыль (непокрытый убыток)».

Стоит учесть следующее: если речь идет о межотчетной дате, то не будет реформации баланса, поэтому накопленный за текущий период финансовый итог будет учитываться на счете 99 «Прибыли и убытки».

Также могут быть не закрыты и счета учета финансовых результатов — 90 «Продажи», 91 «Прочие доходы и расходы». Чтобы найти величину собственных средств, нужно учесть остатки, которые числятся на перечисленных счетах.

Для анализа можно использовать коэффициент покрытия долгов (Кпд), отражающий соотношение собственного и заемного капитала, который называют Формула расчета:

Кпд = СС / ЗС.

Этот показатель находят аналогично коэффициенту соотношения заемных и собственных средств — по данным финансовой отчетности или бухгалтерского учета.

Помимо расчета приведенных коэффициентов дополнительно можно рассчитывать:

- соотношение краткосрочных и долгосрочных заемных средств между собой и к общему итогу займов. Так будет установлена структура заемных средств, которая позволит оценить, каких обязательств у организации больше — краткосрочных или долгосрочных;

- коэффициент автономии (независимости) — отношение собственных средств к итогу баланса. Данный показатель характеризует долю собственного капитала в капитале компании, отражает соотношение интересов собственников предприятия и всех кредиторов;

- коэффициент роста/снижения величины займов — рассчитывают в динамике как отношение величины займов текущего и предшествующего периода;

- коэффициент роста/снижения собственного капитала — рассчитывается в динамике и показывает, во сколько раз выросла/уменьшилась величина собственного капитала;

- коэффициент отношения долгосрочных займов к собственному капиталу и коэффициент отношения краткосрочных займов к собственному капиталу. Эти коэффициенты будут характеризовать, сколько рублей коротких и длинных займов приходится на 1 руб. собственных средств.

Можно применять и другие расчетные показатели.

ПРИМЕР 2

Компания «Тренд» провела анализ финансовых показателей займов и собственного капитала. Данные обобщены в табл. 2.

|

Таблица 2. Анализ собственного и заемного капитала |

|||

|

Показатель |

1-й отчетный год |

2-й отчетный год |

3-й отчетный год |

|

Краткосрочные займы, тыс. руб. |

820 |

500 |

814 |

|

Долгосрочные займы, тыс. руб. |

5000 |

4500 |

4000 |

|

Итого займов, тыс. руб. |

5820 |

5000 |

4814 |

|

Собственный капитал, тыс. руб. |

8000 |

8500 |

7200 |

|

Доля краткосрочных займов в общей сумме займов, % |

14,0893 |

10,0000 |

16,909 |

|

Доля долгосрочных займов в общей сумме займов, % |

85,9107 |

90,0000 |

83,091 |

|

Соотношение займов и собственного капитала |

0,7275 |

0,5882 |

0,6686 |

|

Соотношение краткосрочных займов и собственного капитала |

0,1025 |

0,0588 |

0,1131 |

|

Соотношение долгосрочных займов и собственного капитала |

0,625 |

0,5294 |

0,5556 |

По данным анализа видно, что наибольший удельный вес в общей сумме займов составляют долгосрочные займы. Хотя на третий отчетный год они снизились до 83,091 % по сравнению с 85,9107 % в первом отчетном году.

Соотношение краткосрочных займов и собственных средств составляет от 0,0588 (минимальное значение) до 0,1131 (максимальное значение). Данное соотношение не создает угроз для платежеспособности компании.

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 7, 2021.

Как рассчитывается коэффициент соотношения заемных и собственных средств

Коэффициент соотношения заемного и собственного капитала — это важное расчетное значение, которое позволяет достоверно оценить результаты деятельности и финансовое положение экономического субъекта. Разберемся, как правильно исчислить соотношение собственного и заемного капитала.

Ключевое назначение

Детальный и подробный анализ финансовой отчетности может раскрыть практически всю картину жизнедеятельности экономического субъекта. Однако времени для проведения скрупулезного анализа не всегда достаточно. Для получения достоверных, но оперативных данных используют специальные расчетные показатели — коэффициенты. Коэффициент отношения заемных и собственных средств — одна из таких контрольных точек.

Исчислив данный показатель, можно оценить, насколько устойчиво финансовое положение подконтрольной организации. Если же свои средства доминируют в соотношении, то можно уверенно сказать, что деятельность предприятия рентабельна. То есть компания в силах самостоятельно расплатиться по принятым обязательствам.

Если большая часть финансов, находящихся в распоряжении фирмы, — кредитные деньги, то следует насторожиться. Вполне вероятно, что предприятие терпит убытки, что собственных денег не хватает, чтобы расплатиться по счетам. Правда, преобладание кредитных финансов не всегда отрицательно. Ведь фирма может получить инвестиции и кредиты на расширение производства, открытие филиальной сети, освоение новых продуктов и прочее. Таким образом, при оценке ситуации нужно учитывать обстоятельства.

Значение соотношения собственного капитала (СК) и заемного капитала (ЗК) должно быть интересно деловым партнерам экономического субъекта (поставщикам, покупателям, посредникам), а также кредиторам и инвесторам. Пристальное внимание к показателю должно быть и у собственников предприятия, чтобы реально оценивать положение дел в компании, и при необходимости своевременно менять финансовую и управленческую политику.

Порядок расчета

Исчислить значение довольно просто. Для этого необходимо выяснить всего два показателя:

- сумма всех задолженностей по полученным кредитам, займам, ссудам и прочим долгам по заемным средствам, причем независимо от периодов и сроков их погашения и условий возврата (сумма краткосрочных и долгосрочных ЗК);

- денежное выражение всех видов финансов, которые считаются собственными средствами компании (СК).

Эти показатели включает формула коэффициента соотношения заемных и собственных средств:

К = ЗК / СК.

Удобно рассчитать показатель на основании данных годовой бухгалтерской финансовой отчетности экономического субъекта. Для исчисления потребуется всего лишь бухгалтерский баланс за последний отчетный период. Формула доли заемного капитала по строкам баланса будет следующей:

К = (1410 + 1510) / 1300,

где:

- строка 1410 — долги по долгосрочным займам;

- строка 1510 — долги по краткосрочным займам;

- строка 1300 — значение СК.

Обратный расчет

Если показатели соотношения в формуле поменять местами, то мы получим коэффициент покрытия долгов. Соотношение собственного и заемного капитала показывает, какой объем долгов по кредитным обязательствам предприятие в силах покрыть самостоятельно.

Обратная формула будет следующей:

К = СК / ЗК (краткосрочные + долгосрочные).

Либо по строкам бухгалтерского баланса:

К = 1300 / (1410 + 1510).

Значения для оценки

Завершив исчисления, необходимо проанализировать полученные результаты. Приведем общие нормативы для коэффициента соотношения заемных и собственных средств.

Если в результате расчетов показатель:

- больше 1, то это говорит о риске банкротства компании, ведь позаимствованные средства превышают свои капиталы, следовательно, у фирмы может не хватить денег, чтобы рассчитаться по долгам;

- от 0,7 до 1 коэффициент соотношения заемных и собственных средств показывает, что положение компании неустойчивое, фирма имеет признаки неплатежеспособного субъекта;

- от 0,56 до 0,7 — оптимальное значение, так как показывает, что предприятие эффективно использует как кредитные, так и свои финансовые активы, субъект устойчив и платежеспособен;

- ниже 0,5 — показатель высокой финансовой устойчивости, однако такое значение может быть расценено как неэффективное управление.

Сухая оценка полученного результата не допускается. Необходимо учитывать обстоятельства и факторы, имеющиеся в жизнедеятельности субъекта. В противном случае оценочные значения могут быть расценены неверно.

Евдокимова Наталья

Бухгалтер-эксперт

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению.

Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Все статьи автора

Вам может быть интересно:

Подписывайтесь на наш канал в Telegram

Мы расскажем о последних новостях и публикациях

Структура денежных средств играет большую роль в устойчивости предприятия и его дальнейшем развитии. Высокая доля займов и кредитов свидетельствует о нестабильном финансовом положении. Однако для более точной оценки необходимо проводить анализ в динамике (за ряд периодов) по данным бухгалтерской отчетности. Коэффициент соотношения собственных и заемных средств также называется показателем финансового левериджа (рычага).

Это показатель финансовой устойчивости предприятия, отражающий количество заемных средств в одной денежной единице собственных ресурсов.

Значение

Благоприятным считается соотношение 1:2, или значение коэффициента, равное 0,5-0,7.

Чем меньше данный показатель, тем большая доля собственных источников в структуре капитала и тем более стабильно положение на рынке. Повышение уровня коэффициента значения до 0,7 свидетельствует о неудовлетворительной структуре капитала.

Расчет данного показателя проводится поставщиками, инвесторами и кредиторами для получения объективной информации о возможности сотрудничества.

K=ЗCK= frac{text{З}}{C},

где Зtext{З} – сумма заемных средств (долгосрочные и краткосрочные долги),

CC – сумма собственных средств.

Примеры решения задач

Пример 1

По данным бухгалтерского баланса оценить устойчивость предприятия за последние 3 года.

| 1 год | 2 год | 3 год | |

|---|---|---|---|

| Обязательства долгосрочные | 145000 | 134000 | 120000 |

| Краткосрочные займы | 120000 | 280000 | 160000 |

| Величина собственного капитала | 358000 | 320000 | 580000 |

Решение.

Коэффициент соотношения собственных и заемных средств за 1-й год:

ЗC=(145000+120000)358000=0,74frac{text{З}}{C}=frac{(145000+120000)}{358000}=0,74.

Коэффициент соотношения собственных и заемных средств за 2-й год:

ЗC=(134000+280000)320000=1,29frac{text{З}}{C}=frac{(134000+280000)}{320000}=1,29.

Коэффициент соотношения собственных и заемных средств за 3-й год:

ЗC=((120000+160000)580000=0,48frac{text{З}}{C}=frac{((120000+160000)}{580000}=0,48.

Вывод: первый год – показатель устойчивости находится чуть выше нормы, во второй год происходит его неблагоприятное повышение за счет краткосрочных займов, однако ситуация выравнивается в третьем году за счет повышения доли собственных средств и снижения величины заемных.

Пример 2

Величина долгосрочных кредитов холдинга 3,5 млн руб. Доля собственных средств 14 млн руб. Каким должна быть максимальная стоимость краткосрочных займов для нахождения в зоне устойчивости (0,5-0,7)?

Решение.

K=(Д+К)CK=frac{(text{Д+К)}}{C}

(Д+К)C=0,7frac{(text{Д+К)}}{C}=0,7

3,5+K=0,7∗143,5+K= 0,7 * 14

K=9,8−3,5=6,3K=9,8-3,5=6,3

Ответ: максимальные займы до 1 года могут составить 6,3 млн руб.

Коэффициент соотношения заемных и собственных средств позволяет оценить финансовую устойчивость и степень выполнимости обязательств перед третьими лицами. Своевременное принятие мер по повышению коэффициента позволит снизить риск деятельности и закрепить свои позиции.

Тест на тему “Коэффициент соотношения собственных и заемных средств”

Любой бизнес представляет собой совокупность процессов. Для успешного ведения бизнеса необходимо грамотно ими управлять, поэтому принятие тех или иных управленческих решений должно соответствовать поставленным перед организацией целям, а также быть подкреплено реальными аргументами и основываться на данных, описывающих текущую ситуацию в компании. Для получения таких данных осуществляется анализ финансового состояния.

Анализ информации заключается в транслировании имеющихся вводных данных в аналитические выводы. Анализ финансового положения может производиться в перспективе, очерченной целями или характером принимаемых на основании его результатов решений – краткосрочной или долгосрочной

Если речь идет о краткосрочной перспективе, то основное внимание уделяется оценке уровня платежеспособности компании. Если же аналитические данные лягут в основу долгосрочных целей, то приоритетной является оценка финансовой устойчивости. То есть анализ финансовой устойчивости компании – весомая и неотъемлемая компонента общего финансового анализа.

Финансовая устойчивость – характеристика, позволяющая оценить степень стабильности положения организации, которая заключается в наличии финансовых резервов, позволяющих осуществлять и поддерживать ей свою деятельность – производить и продавать товары, работы и услуги, выплачивать полученные кредиты, а также, что немаловажно, сохранять профицит бюджета, то есть поддерживать ситуацию, когда доходы превышают расходы. Это один из фундаментальных показателей, по которым можно судить о стабильности предприятия.

Цель проведения анализа – выполнить оценку финансовой независимости компании, достаточности имеющегося капитала, способности обходиться без использования привлеченных средств, а также для установления динамики независимости.

Анализ может проводиться как самой фирмой для обеспечения непрерывного входящего потока денежных средств и дальнейшего грамотного распределения, так и сторонними лицами для выбора варианта максимально выгодного вложения своих средств.

Заказать индивидуальную консультацию эксперта по автоматизации финансового учета

Процедуру анализа финансовой устойчивости можно разбить на несколько подзадач:

- выбор показателей;

- выявление резервов, способствующих повышению эффективности;

- выработка мер по укреплению финансовой устойчивости.

Источник данных

Анализ проводится с использованием данных финансовой отчетности компании, в частности – бухгалтерского баланса. Источником информации также может являться управленческая отчетность. В ходе анализа используются абсолютные и относительные показатели, а вычисленные значения коэффициентов сравниваются с базовыми (усредненными или нормативными) величинами.

Проанализировав бухгалтерскую отчетность фирмы, можно получить понимание общей картины ее финансовой устойчивости. При его проведении обращают внимание на то, какие у фирмы источники финансирования, как выглядит структура активов, а также как они изменяются с течением времени.

Информация, содержащаяся в балансе, может использоваться для анализа и внутренними, и внешними пользователями. Среди внешних пользователей выделяют кредиторов, инвесторов, клиентов, налоговые органы и других заинтересованных лиц. В категорию внутренних пользователей входит руководство организации, собственники, совет директоров, руководители подразделений.

Основополагающие критерии определения стабильности финансового положения фирмы – устойчивый рост прибыли и капитала, сохранение и повышение ее платежеспособности. Чем устойчивее финансовое положение, тем больше гарантий, что бизнес останется успешным.

Этапы анализа финансовой устойчивости

Общепринятая методика анализа финансовой устойчивости состоит из четырех этапов, а именно:

- установка целей, которые преследует анализ, и применяемых подходов;

- проведение оценки качества информации, полученной для использования в анализе;

- выбор методов;

- проведение анализа и обработка результатов.

На первом этапе производится установка целей анализа финансовой устойчивости организации, а также выбор применяемого подхода. При этом возможны следующие подходы:

- сравнение рассчитанных значений показателей организации с нормативными значениями по отрасли;

- сравнение значений показателей за текущий отчетный период с данными прошедших периодов;

- сравнение значений показателей организации со значениями показателей иных фирм.

На втором этапе выполняется оценка качества полученной информации. Информация, используемая для анализа, должна отвечать определенным требованиям: она должна быть полной, достоверной и объективной. Кроме того, полученной информации должно быть достаточно для проведения анализа.

На третьем этапе осуществляется выбор наиболее оптимального для данной организации метода оценки финансовой устойчивости.

На четвертом этапе выполняется непосредственно анализ, обрабатываются полученные результаты, являющиеся основой для принятия решений по управлению бизнесом, его поддержанию и развитию.

Основные показатели

Стабильность положения организации оценивают при помощи абсолютных (основных) и относительных показателей.

Абсолютные показатели дают представление, в каком состоянии находятся финансовые запасы организации, и каким источниками для их покрытия она располагает.

Среди основных показателей выделяют следующие три:

- собственные оборотные средства (СОС);

- собственные и долгосрочные заемные источники (СДИ);

- итоговая сумма источников формирования запасов (ОВИ).

При проведении анализа при помощи данных коэффициентов рассчитывается абсолютное изменение значений показателя за выбранный период, а также темп изменения. На основании значений трех показателей определяется тип финансовой устойчивости организации.

Относительные показатели позволяют оценить степень, в которой различные факторы определяют финансовое положение компании. В частности, появляется возможность понять уровень важности внешних финансовых источников.

Поможем разобраться, как правильно оценить финансовую устойчивость предприятия. Закажите бесплатную консультацию!

При этом важно помнить, что анализ финансовой устойчивости не сводится к простому вычислению значений коэффициентов и последующему соотнесению их с нормативными или базовыми показателями. Итогом проведения анализа должно стать обоснованное заключение по нынешнему состоянию дел компании, которое станет основой для принятия решений по поддержанию или улучшению ситуации. В данном контексте расчет коэффициентов – лишь шаг комплексного процесса, а не итог.

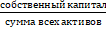

Коэффициент автономии

С помощью коэффициента автономии, показывающего долю собственного капитала в активах компании, можно определить уровень ее зависимости от заемных средств.

Формула расчета данного показателя выглядит следующим образом:

или

или

Значение = 0,5 считается нормативным, то есть приемлемым, при котором компания способна рассчитываться по всем имеющимся обязательствам, используя лишь собственные резервы. Оптимальный показатель лежит в диапазоне от 0,6 до 0,7. Увеличение доли собственных средств – явный признак того, что у компании снижается уровень зависимости от займов, а существенные финансовые риски отсутствуют.

Этот коэффициент представляет большой интерес, как для самой компании, так и для кредиторов. Чем выше доля, которую занимают собственные средства в капитале, тем более высокой является потенциальная привлекательность компании для кредиторов. Причина – большая степень вероятности, что заемщик будет способен рассчитаться со своими долгами, используя имеющиеся резервы.

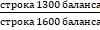

Коэффициент соотношения собственных и заемных средств

Представляет собой пропорцию, в которой соотносятся привлеченные и собственные средства компании. Иными словами, по нему можно судить, сколько единиц заемного капитала приходится на каждую единицу собственного.

Коэффициент вычисляется по формуле:

или

или

Нормативным коэффициент считается, если его значение составляет 0,5. Если показатель лежит в диапазоне от 0,5 до 0,7, то можно говорить о финансовой независимости компании, и данное соотношение является оптимальным. Если показатель приобретает значение выше 0,7, то организация находится в неустойчивом состоянии, присутствует риск банкротства из-за сильного преобладания заемного капитала над собственным. Нормальной ситуация с высокими значениями показателя может быть только для организаций, в которые денежные средства поступают довольно быстро и регулярно. Величина, значение и колебания данного показателя являются объектом повышенного интереса со стороны кредиторов, инвесторов и банков.

Коэффициент финансовой устойчивости

По значению коэффициента финансовой устойчивости можно сделать вывод, финансирование какой доли активов осуществляется из надежных и стабильных источников, и на основе этого оценить, в какой мере компания зависит от средств заемщиков. Надежными источниками считаются те, которые используются компанией больше года.

Данный показатель рассчитывается по следующей формуле:

или

или

Для данного показателя нормативное значение находится в промежутке между 0,8 и 0,9. Если значение коэффициента выше нормы, на предприятии наблюдается рост независимости от заемных средств, компания успешно распоряжается собственными средствами и остается платежеспособной. Если значение коэффициента ниже нормативного, финансовая независимость компании снижается, повышается риск банкротства. Значение показателя ниже 0,75 должно стать тревожным сигналом для организации, поскольку она может попасть в зависимость от кредиторов.

Коэффициент маневренности собственного капитала

По коэффициенту маневренности можно определить, насколько организация независима в плане наличия в ее распоряжении собственных оборотных средств. Вычислив коэффициент маневренности, можно выяснить, какая часть своих средств используется компанией для того, чтобы поддерживать свою деятельность.

Для вычисления коэффициента маневренности используется формула:

или

или

Формула расчета показателя может также принимать другие виды. Например, если у организации имеются долгосрочные обязательства, то формула будет выглядеть иначе:

или

или

Третья вариация формулы для вывода показателя с учетом альтернативного варианта оценки собственных оборотных средств будет принимать вид:

или

или

Как интерпретировать полученные результаты вычислений? Если показатель не превышает 0,3, то организация считается финансово зависимой, присутствует риск неплатежеспособности. Если показатель находится на отметке 0,5, то маневренность собственного капитала соответствует нормативному значению. Хорошим можно считать показатель от 0,6 – высокое значение говорит о том, что финансовое состояние компании хорошее, она является платежеспособной.

Коэффициент краткосрочной задолженности

Позволяет оценить, какова часть краткосрочных обязательств организации в итоговой сумме обязательств.

Для расчета используется следующая формула:

или

или

Нормативного значения в данном случае нет, а логика интерпретации довольно проста: чем ниже значение коэффициента, тем в более привлекательном финансовом состоянии находится предприятие. Соответственно, при положительной динамике изменения показателя повышается зависимость организации от краткосрочных обязательств, ее финансовая устойчивость снижается.

Степень платежеспособности организации

Степень платежеспособности – коэффициент, позволяющий организации оценить свою способность оплачивать имеющиеся обязательства. В зависимости от того, в какой диапазон попадают значения показателя, можно делать выводы о степени, в которой бизнес зависим (или независим) от средств кредиторов.

Коэффициент платежеспособности вычисляется по формуле:

или

или

Для описанного выше показателя нормативное значение находится в интервале между 0,5 и 0,7. Если значение коэффициента меньше 0,5, то организацию можно считать зависимой от различных источников финансирования. Если же значение показателя выше нормативного, уровень платежеспособности компании достаточно высок.

Если показатель не превышает 0,5, это уже достаточное основание, чтобы считать организацию зависимой от различных источников. Диапазон от 0,5 до 0,7 характерен для нормативного значения показателя. Если же полученный результат вычислений выше нормативного значения, то уровень платежеспособности компании оценивается как высокий.

Пример расчета коэффициентов в программных продуктах 1С

Традиционным инструментом, при помощи которого можно вычислять коэффициенты, является MS Excel. Но расчет показателей финансовой устойчивости можно автоматизировать полностью с помощью функционала программных продуктов на платформе 1С:Предприятие – 1С:ERP Управление предприятием, 1С:Управление холдингом и WA:Финансист. Данную задачу можно решить при помощи функционала подсистемы «Бюджетирование», где имеется возможность создавать и настраивать виды отчетов, указывать необходимые показатели и настраивать формулы их вычисления.

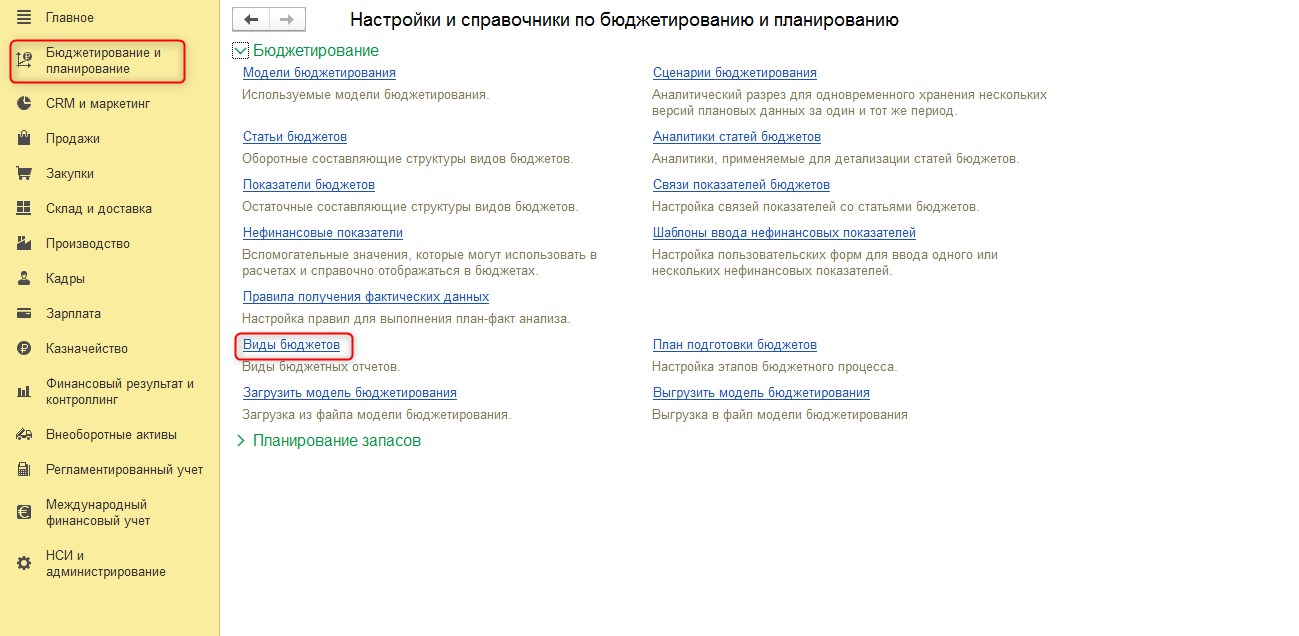

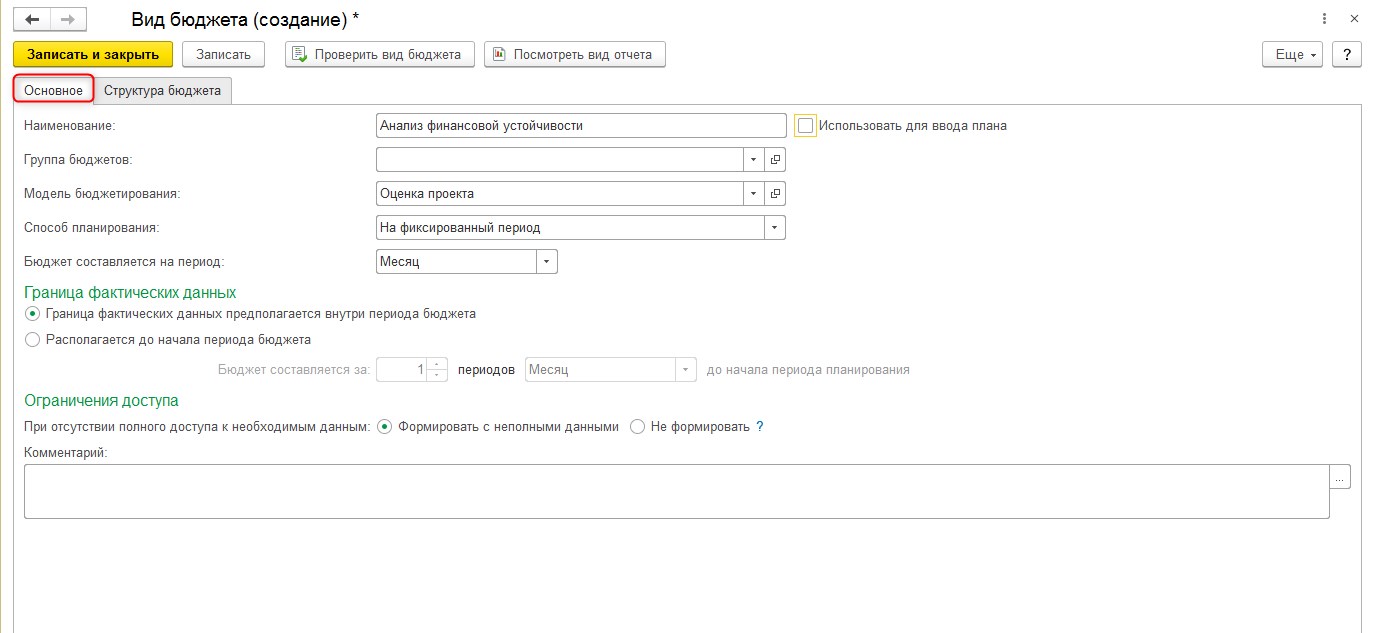

Рассмотрим пример расчета показателей в 1С:ERP. В разделе «Бюджетирование и планирование» перейдем в «Виды бюджетов» и создадим новый вид бюджета.

Для созданного вида бюджета заполняем вкладку «Основное».

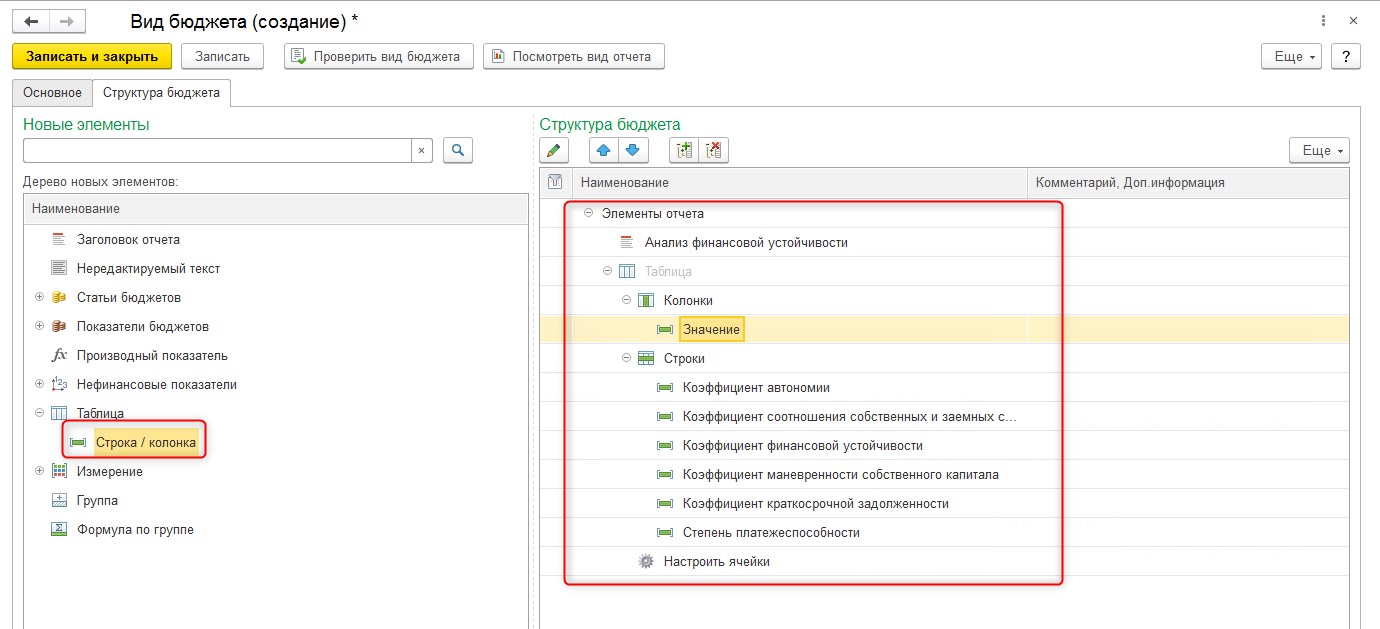

Затем на вкладке «Структура бюджета» создадим структуру нового бюджета в правой части окна, выбрав элементы из левой (заголовок отчета, таблица, строка/колонка).

Автоматизация анализа финансовой устойчивости от экспертов 1С:ERP

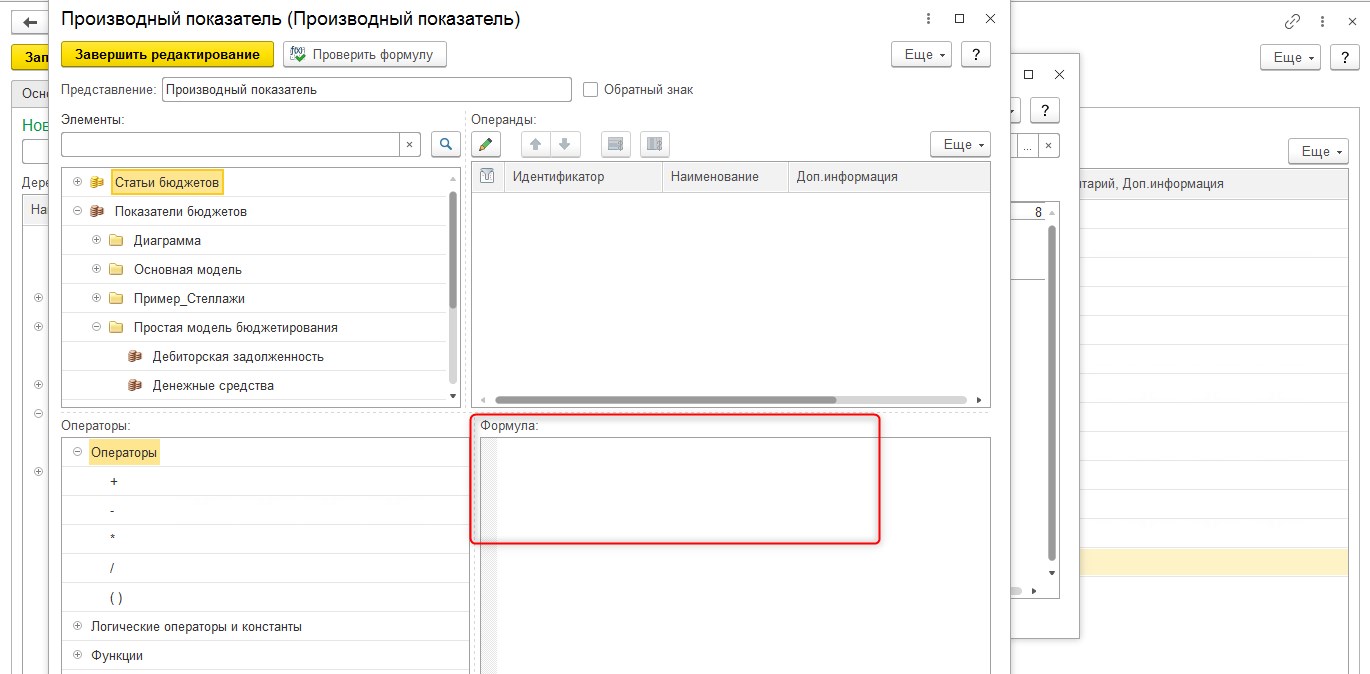

В созданном виде бюджета при помощи элемента «Настроить ячейки» настроим формулы расчета значений для каждого коэффициента.

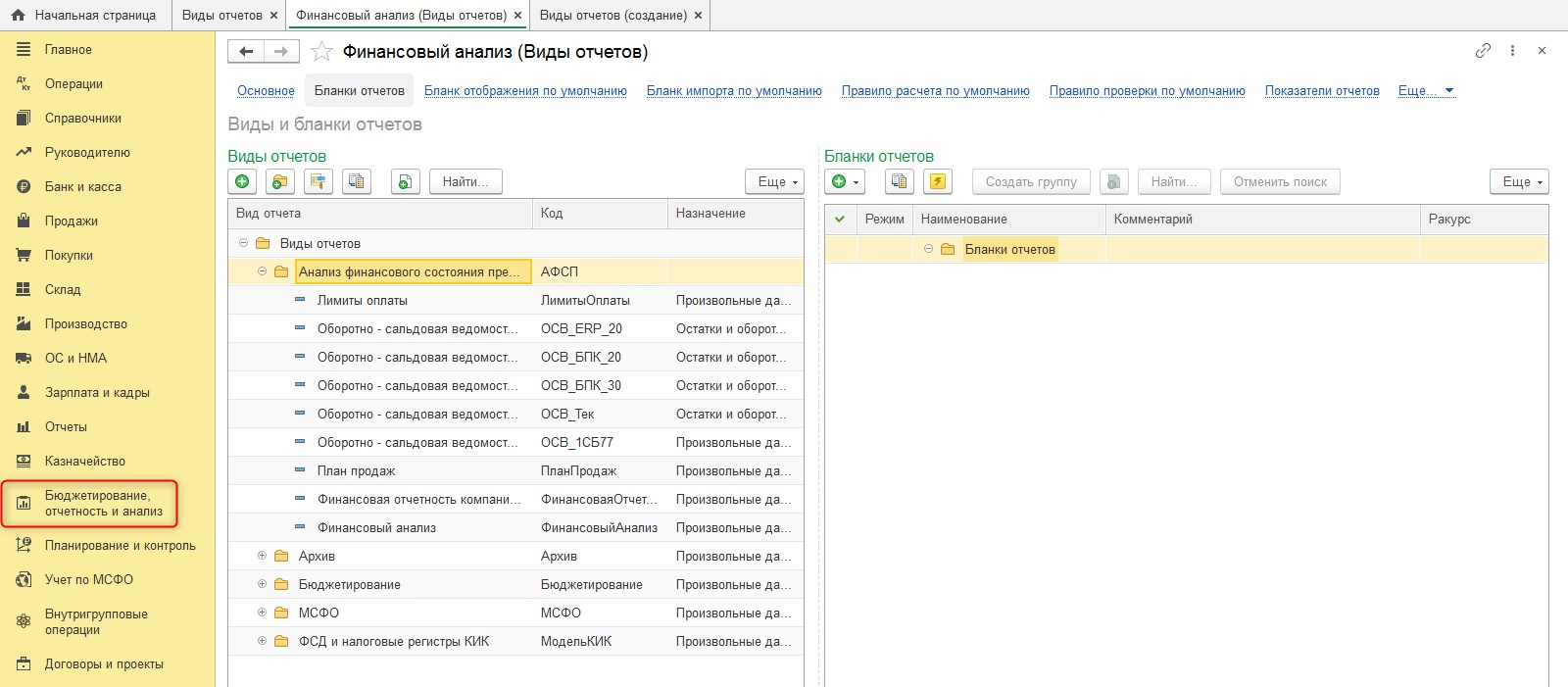

Рассмотрим также пример расчета коэффициентов в 1С:УХ. Для настройки возможности расчета коэффициентов воспользуемся функциями раздела «Бюджетирование, отчетность и анализ». В справочнике «Виды отчетов» создадим новый вид отчета.

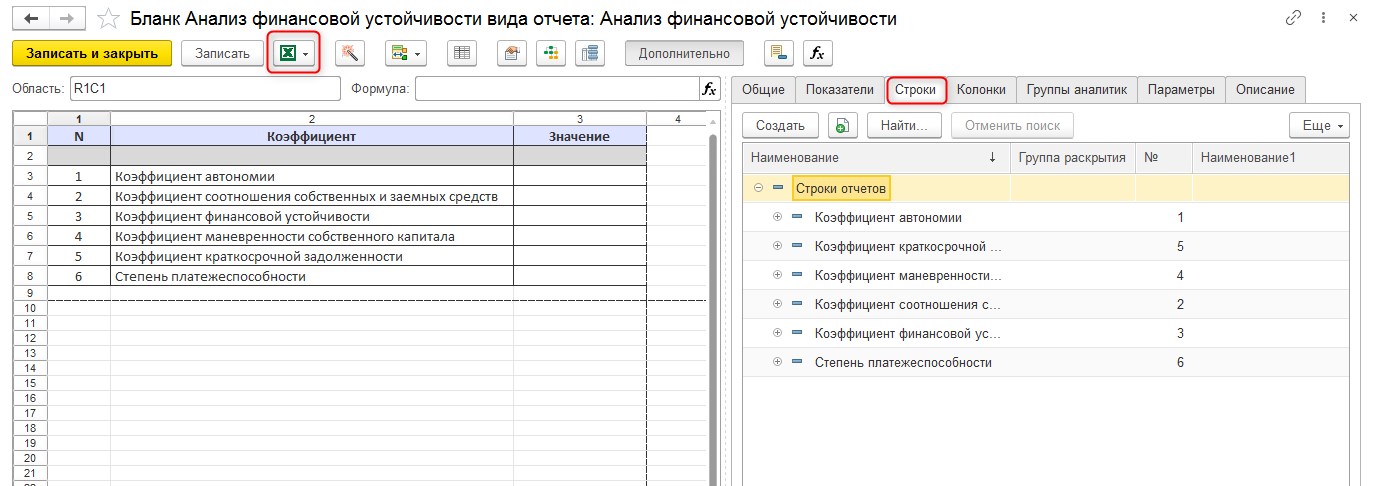

Вид отчета может быть загружен из MS Excel. Для созданного вида отчета нужно настроить перечень строк. Данная настройка выполняется по нажатию «Дополнительно». В открывшемся окне выбираем вкладку с наименованием «Строки» и создаем новые строки.

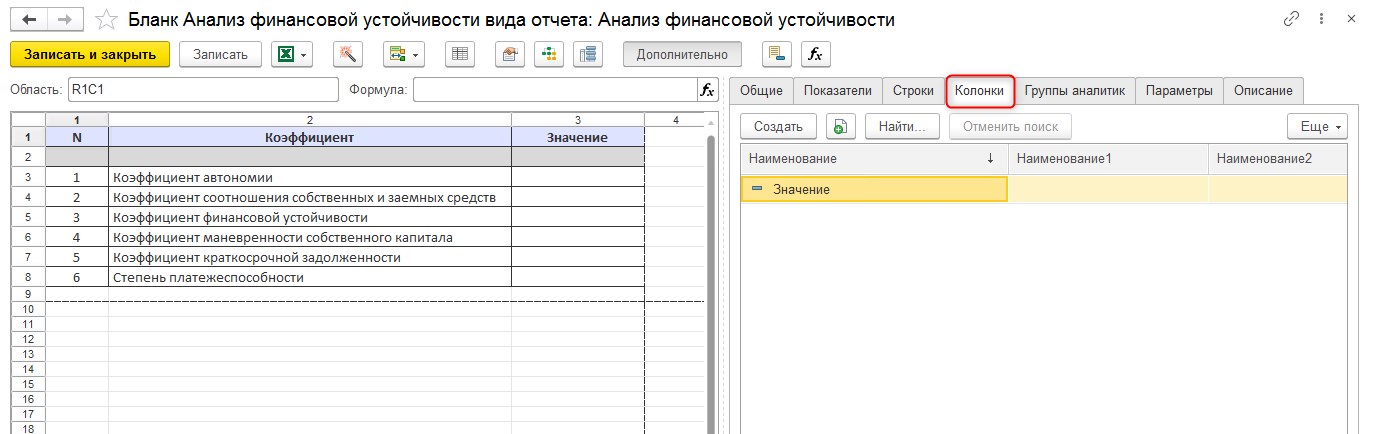

Также для вида отчета нужно добавить новые колонки на вкладке «Колонки».

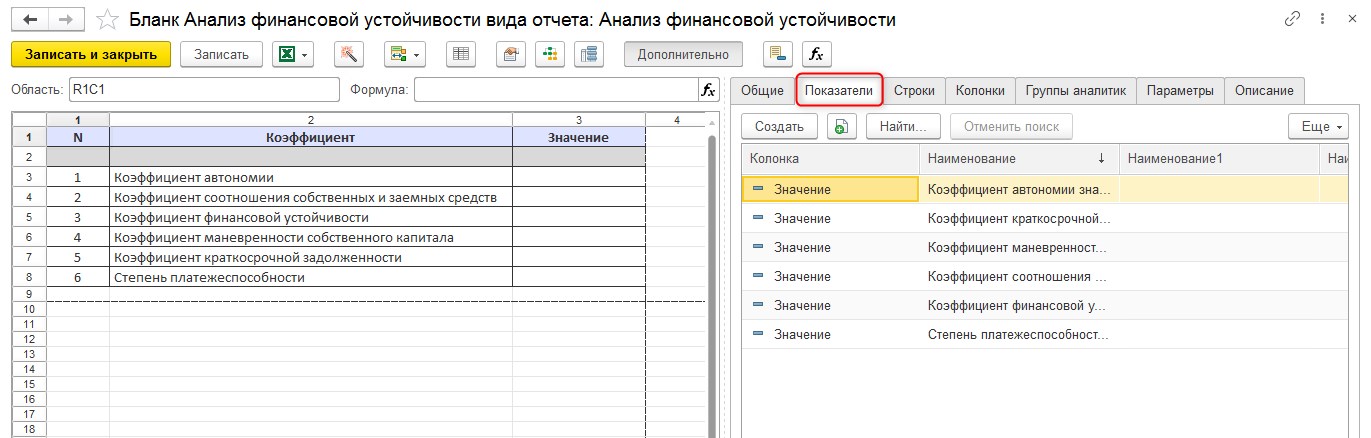

Ячейки, находящиеся на пересечении строк и колонки, будут показателями отчета. На вкладке «Показатели» требуется создать новые показатели. Затем показатели следует перенести в макет на соответствующие ячейки отчета.

Современная система 1С:Управление холдингом для простого учета финансовой устойчивости крупных предприятий

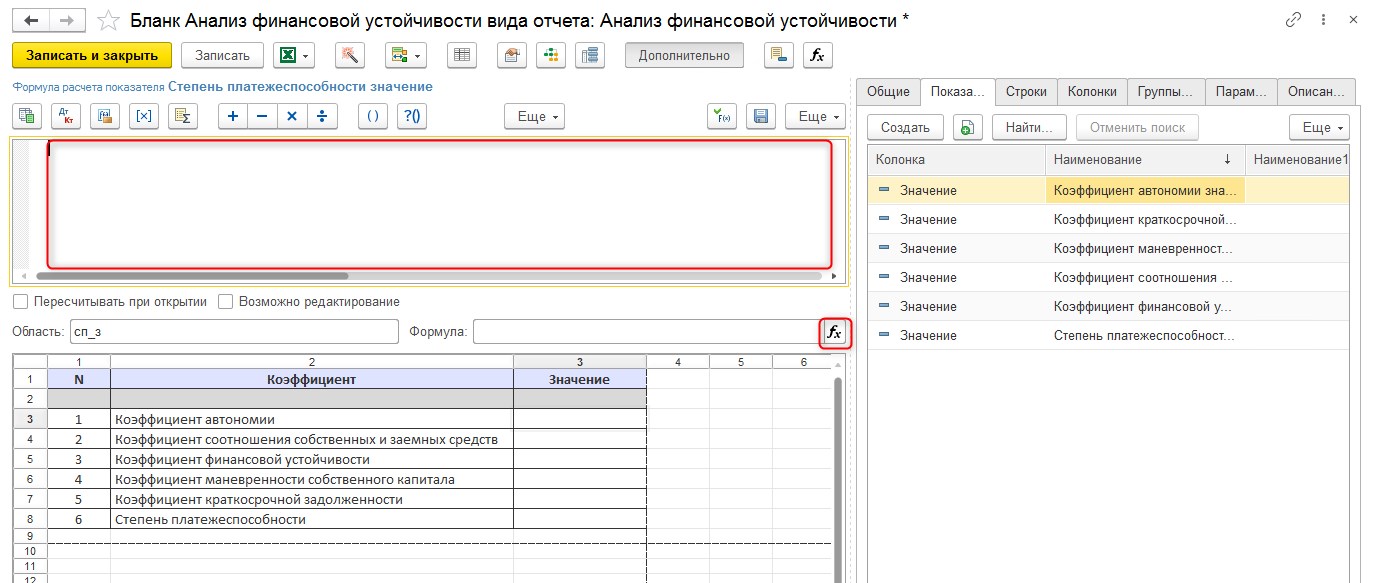

Для каждого показателя отчета настроим формулу, по которой будет рассчитываться его значение.

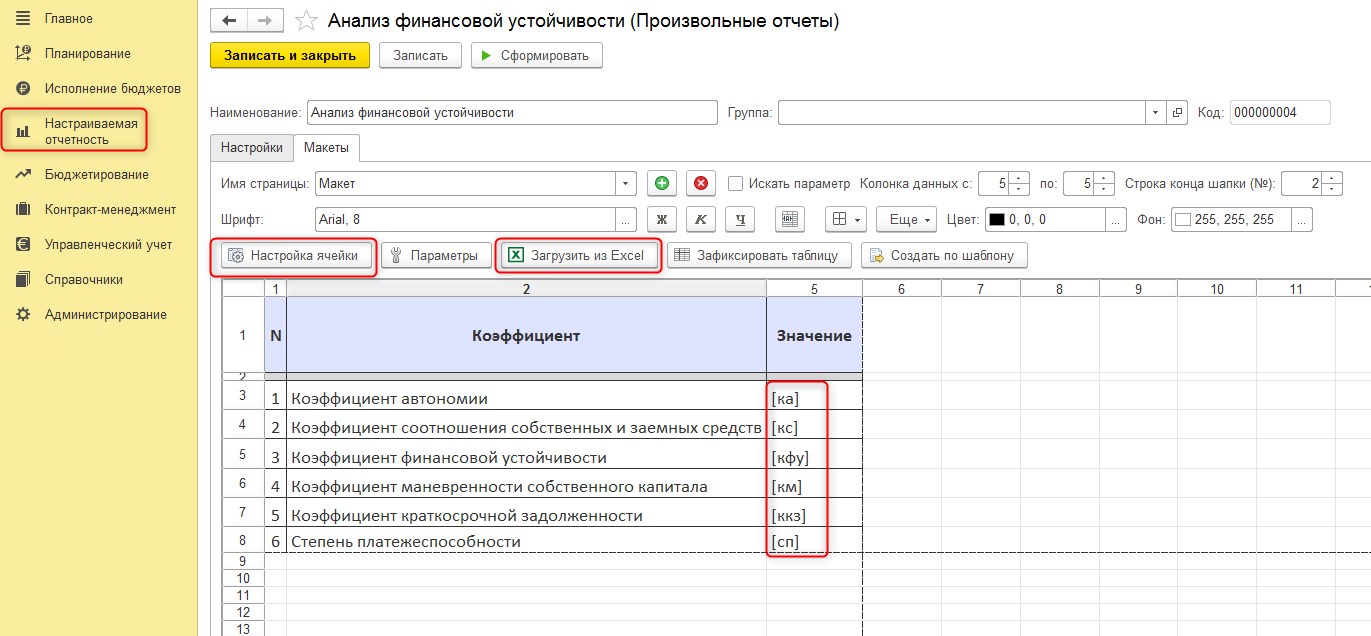

Далее рассмотрим пример расчета показателей в WA:Финансист. Для создания инструмента расчета коэффициентов воспользуемся функционалом раздела «Настраиваемая отчетность», где перейдем в «Произвольные отчеты» и создадим новый. Макет отчета может быть загружен из MS Excel.

Далее при помощи кнопки «Настройка ячейки» или непосредственно в самих ячейках отчета зададим имена ячейкам.

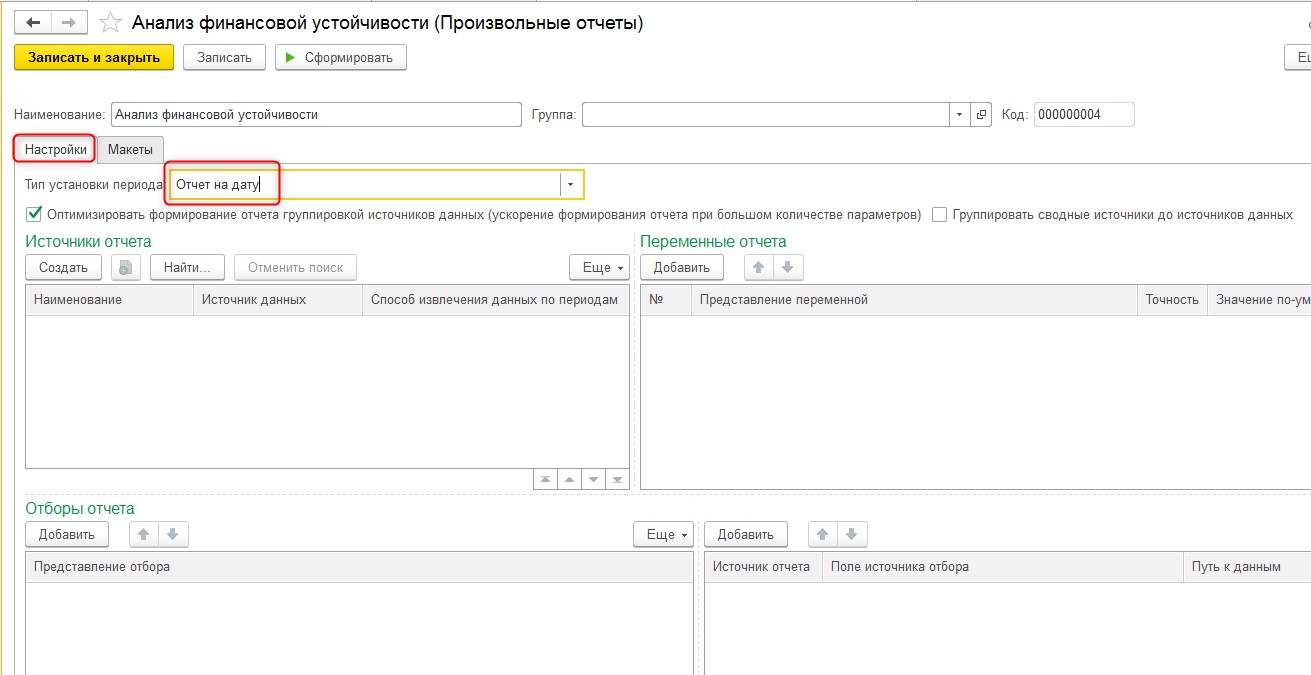

На вкладке «Настройка» созданного произвольного отчета выберем тип «Отчет на дату».

Универсальное решение WA:Финансист для анализа финансовой устойчивости. Собственное решение от ведущих партнеров 1С!

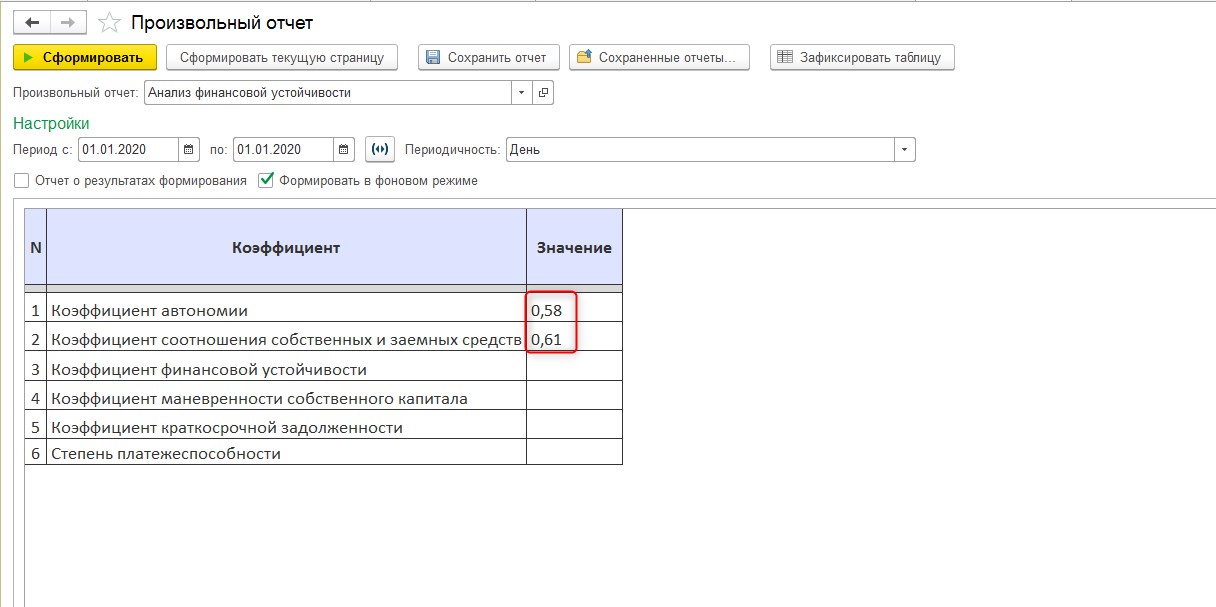

Далее по кнопке «Настройка ячейки» настроим расчетную формулу для каждого показателя.

Важность финансовой устойчивости как характеристики действующего бизнеса сложно переоценить. Без постоянной работы над оптимизацией структуры активов и капитала сохранять стабильное финансовое положение будет становиться все более трудновыполнимой задачей. Для оценки состояния дел предприятия требуется регулярный анализ его финансовой устойчивости путем применения системы коэффициентов. В качестве главного источника данных, на основе которых будет проводиться анализ, выступает бухгалтерский баланс организации.

Значения коэффициентов сопоставляются с базовыми. И уже на основании результатов проведенного анализа руководством разрабатываются и принимаются управленческие решения с целью поддержания и/или повышения уровня финансовой устойчивости.