Тема 10. СТРУКТУРА КАПИТАЛА

Цена капитала хозяйствующего субъекта во многом зависит от его структуры.

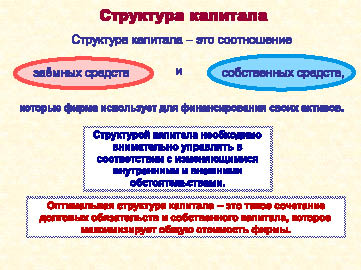

Структура капитала предприятия (рис. 55) - это соотношение между различными источниками капитала (собственным и заемным капиталом), используемыми для финансирования его деятельности. Иногда краткосрочные заимствования исключаются из капитала, то есть определяют структуру капитала как совокупность источников, используемых для долгосрочного финансирования инвестиционной деятельности предприятия. Вместе с тем, если краткосрочные заимствования осуществляются на постоянной основе (что в большинстве случаев и происходит), их, на наш взгляд, следует включать в состав капитала при анализе структуры финансирования.

Рис. 55. Базовое определение структуры капитала предприятия

Оптимальная структура капитала – такое сочетание долговых обязательств и собственного капитала, которое максимизирует общую стоимость фирмы.

Если подходить к вопросу определения оптимальной структуры капитала с позиции относительной стоимости источников финансирования, то необходимо учитывать, что долговые обязательства более дешевы, чем акции. Значит, цена заемного капитала в среднем ниже, чем цена собственного капитала. Отсюда следует, что замена акций более дешевым заемным капиталом уменьшает средневзвешенную стоимость капитала, что ведет к росту эффективности предпринимательской деятельности и, следовательно, к максимизации цены предприятия. Поэтому ряд теорий финансового менеджмента строится на выводе, что оптимальная структура капитала предполагает использование заемного капитала в максимально возможных размерах.

Но в практической деятельности следует исходить из учета того, что замена акций более дешевым заемным капиталом снижает стоимость фирмы, которая определяется рыночной стоимостью собственного капитала этой фирмы.

Кроме того, рост долга увеличивает риск банкротства, что может заметно повлиять на цену, которую потенциальные инвесторы согласятся заплатить за обыкновенные акции этой фирмы.

С использованием заемного капитала связаны также важные нефинансовые расходы как результат ограничения свободы действий менеджеров в соглашениях о займе. Это могут быть обязательства создания дополнительных резервных фондов на погашение долга или ограничивающие условия в объявлении дивидендов, что несомненно снижает стоимость бизнеса.

Поэтому невозможно выработать формулу определения оптимальной структуры капитала для конкретного предприятия. Менеджер, определяя, насколько структура капитала фирмы близка к оптимальной, должен в определенной степени полагаться на интуицию, которая в свою очередь строится на информации, учитывающей как внутрифирменные, так и макроэкономические факторы.

Кроме того, привлечение финансовых ресурсов из разных источников имеет организационно-правовые, макроэкономические и инвестиционные ограничения.

К ограничениям организационно-правового характера относятся законодательно закрепленные требования к величине и порядку формирования отдельных элементов собственного и заемного капитала, а также контроль над управлением компанией со стороны собственников.

В число макроэкономических ограничений входят инвестиционный климат в стране, страновой риск, эмиссионно-кредитная политика государства, действующая система налогообложения, величина ставки рефинансирования ЦБ, уровень инфляции.

Объем финансовых ресурсов, которые компания может привлечь из различных источников, и срок, на который они могут быть вовлечены в деловой оборот, зависит как от развитости финансового и кредитного рынков, так и от доступности этих средств для конкретного предприятия. Одним из важных ограничений формирования финансовой структуры капитала является соответствие сферы и характера деятельности предприятия инвестиционным предпочтениям акционеров и/или степень доверия предприятию со стороны кредиторов.

Таким образом, никакая теория не может обеспечить комплексного подхода к решению проблемы оптимальной структуры капитала предприятия. Поэтому на практике формирование экономически рациональной структуры капитала ведется на основе одного из следующих принципов:

1. Принцип максимизации уровня прогнозируемой рентабельности капитала.

2. Принцип минимизации стоимости капитала.

3. Принцип минимизации уровня финансовых рисков.

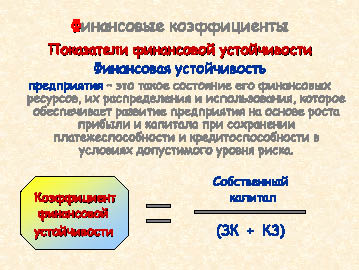

Вместе с тем, существует целый ряд финансовых инструментов, с помощью которых можно повысить эффективность управления финансовой структурой капитала предприятия. Среди них – использование финансовых коэффициентов, с помощью которых можно оценить влияние процесса изменения финансовой структуры капитала на финансовое положение предприятия и степень защищенности интересов кредиторов и инвесторов. Речь идет о показателях, характеризующих финансовую устойчивость предприятия и эффективность инвестиций в него (рис. 56).

Рис. 56. Понятие финансовой устойчивости хозяйствующего субъекта

и формула расчета коэффициента финансовой устойчивости

Достижение финансовой устойчивости предприятия наряду с ростом прибыли и ограничением риска требует сохранения предприятием как платежеспособности, или ликвидности (финансовый смысл этого понятия был подробно рассмотрен в теме 6), так и кредитоспособности, которая отнюдь не является синонимом понятия «платежеспособность».

Под кредитоспособностью предприятия понимается наличие у него предпосылок для получения кредита и его возврата в срок. Кредитоспособность заемщика характеризуется его исполнительностью при расчетах по ранее полученным кредитам, текущим финансовым состоянием и возможностью при необходимости мобилизовать денежные средства из различных источников.

Коэффициент финансовой устойчивости характеризует соотношение собственных и заемных источников финансирования. Если этот показатель выше единицы (имеется превышение собственных средств над заемными), это значит, что предприятие обладает достаточным запасом финансовой устойчивости.

Коэффициент финансовой зависимости (рис. 57) характеризует зависимость предприятия от внешних займов и показывает, какая доля имущества фирмы приобретена за счет заемных средств. Чем выше данный коэффициент, тем более рискованная ситуация в финансовой устойчивости и тем больше вероятность возникновения дефицита денежных средств.

Рис. 57. Формулы расчета коэффициентов финансовой зависимости, обеспеченности собственными средствами и самофинансирования

Коэффициент обеспеченности собственными средствами характеризует способность предприятия обеспечивать потребность в финансировании оборотного капитала только за счет собственных источников. Финансовое состояние предприятия считается удовлетворительным, если этот показатель равен или превышает 0,1.

Коэффициент самофинансирования показывает, какую часть инвестиций можно покрыть за счет внутренних источников предприятия – нераспределенной прибыли и начисленной амортизации. Ряд авторов рассматривает сумму нераспределенной прибыли и амортизации как чистый денежный поток, или денежный поток от хозяйственной деятельности предприятия. Тогда коэффициент самофинансирования имеет название «показатель денежной отдачи инвестиций». Чем выше этот показатель, тем выше уровень самофинансирования предприятия, следовательно, выше финансовая устойчивость.

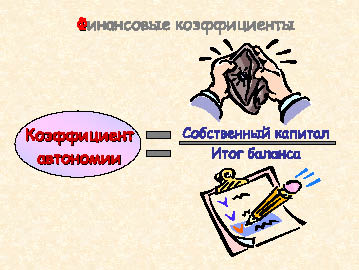

Коэффициент автономии (концентрации собственного капитала) характеризует долю собственного капитала в финансовой структуре капитала (рис. 58). Для большей финансовой устойчивость желательно, чтобы он был на уровне 0,5-0,6.

Рис. 58. Формула расчета коэффициента автономии (концентрации собственного капитала)

Ряд авторов относят коэффициент автономии к показателям ликвидности, что представляется нам достаточно логичным, поскольку рассчитываться по своим обязательствам предприятие должно в первую очередь за счет собственных источников. Вместе с тем, этот показатель является и важным коэффициентом при оценке финансовой структуры предприятия.

Для обеспечения полной финансовой устойчивости менеджмент предприятия наряду с обеспечением достаточной платежеспособности и кредитоспособности обязан поддерживать и высокую ликвидность баланса, а для этого финансовая структура капитала должна формироваться с учетом следующих требований:

-

Кредиторская задолженность не должна превышать величину наиболее ликвидных активов предприятия (к ним относятся в первую очередь денежные средства и краткосрочные ценные бумаги);

-

Краткосрочные кредиты и займы и та часть долгосрочных кредитов, срок погашения которых приходится на данный период, не должны превышать величину быстрореализуемых активов (дебиторская задолженность, средства на депозитах);

-

Долгосрочные кредиты и займы не должны превышать величину медленно реализуемых оборотных активов (запасы готовой продукции, сырья и материалов);

-

Собственные средства должны быть выше величины внеоборотных активов предприятия.

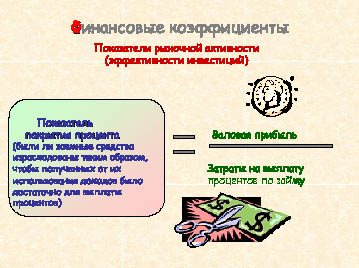

Рассматривая финансовую структуру капитала предприятия, необходимо проанализировать и его способность обслуживать постоянные платежи – проценты за заемный капитал и дивиденды владельцам акционерного капитала. Для такой оценки служат показатели рыночной активности, или эффективности инвестиций.

Коэффициент покрытия процента (рис. 59) характеризует степень защищенности кредиторов от невыплаты процентов за предоставленный кредит. Хотя точного эмпирического правила относительно оптимального значения коэффициентов покрытия процентов и дивидендов не существует, большинство аналитиков сходятся во мнении, что минимальное значение этого коэффициента должно быть равно 3. Снижение данного показателя свидетельствует о повышении финансового риска.

Рис. 59. Формула расчета показателя покрытия процента

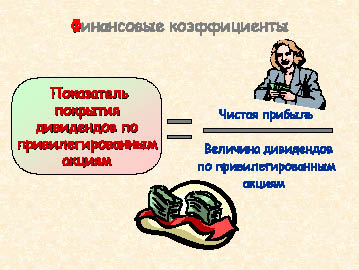

С помощью коэффициента покрытия дивидендов по привилегированным акциям (рис. 60) можно оценить способность компании обслуживать задолженность по дивидендам перед владельцами привилегированных акций. В данном случае в числителе формулы – величина чистой прибыли, т.к. дивиденды выплачиваются только из суммы прибыли после налогообложения. Очевидно, что чем ближе этот показатель к единице, тем хуже финансовое положение компании.

Рис. 60. Формула расчета показателя покрытия дивидендов по привилегированным акциям

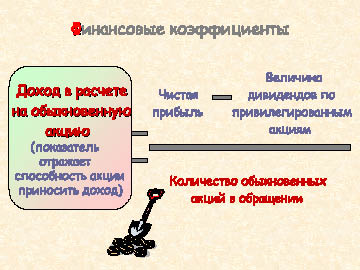

Доход в расчете на обыкновенную акцию (рис. 61) - основной показатель рыночной активности предприятия. Он характеризует способность акции приносить доход. Определяется отношением чистой прибыли, уменьшенной на величину дивидендов по привилегированным акциям, к числу обыкновенных акций компании.

Коэффициент покрытия дивидендов (рис. 62) оценивает величину прибыли, которая может быть направлена на выплату объявленных дивидендов по обыкновенным акциям. Обратный этому коэффициенту показатель – коэффициент выплаты дивидендов, который равен отношению суммы начисленного дивиденда к доходу на одну обыкновенную акцию и показывает, какую долю чистой прибыли фирма направляет на выплату дивидендов.

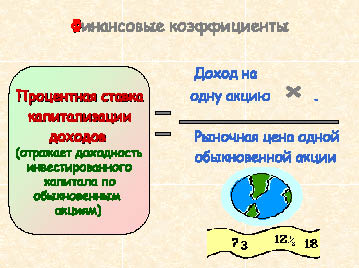

Процентная ставка капитализации доходов (рис. 63) отражает доходность инвестированного капитала и стоимость акционерного капитала по обыкновенным акциям. Финансовая суть этого показателя в том, что его можно рассматривать как ставку, по которой рынок капитализирует сумму текущих доходов.

Рис. 61. Формула расчета дохода на одну обыкновенную акцию

Рис. 62. Формула расчета коэффициента покрытия дивидендов по обыкновенным акциямОценивая финансовую структуру капитала компании, следует учитывать, что не существует идеальных коэффициентов, которые в состоянии отразить все многообразие хозяйственной деятельности предприятия, как не существует и каких-то безусловных показателей, к которым нужно стремиться при любых обстоятельствах.

Так, выше мы рассмотрели, что для финансовой устойчивости предприятия необходима высокая доля собственного капитала. Вместе с тем, если компания в недостаточной степени использует заемные средства и ограничивается использованием собственного капитала, это чревато замедлением развития, падением конкурентоспособности, физическим и моральным устареванием оборудования, несоответствием характеристик готовой продукции требованиям рынка. Все это приводит к снижению валовой прибыли, а значит, и прибыли на одну акцию, понижению курсовой стоимости акций и, как следствие, к снижению рыночной стоимости компании. В то же время, чрезвычайно высокий удельный вес заемных средств в пассивах свидетельствует о повышенном риске банкротства. Кроме того, владельцы кредитных средств могут установить контроль над фирмой, обладающей ограниченной возможностью самофинансирования.

Рис. 63. Формула расчета процентной ставки капитализации доходов

Чаще всего, финансовые коэффициенты лишь подсказка того, что происходит на предприятии, какие изменения и тенденции, как они влияют на развитие бизнеса. Финансовые показатели помогают получить ответы на важнейшие вопросы, связанные с текущей и стратегической деятельностью предприятия, такие как:

- Что важнее на данном этапе деятельности предприятия – высокая рентабельность или высокая ликвидность?

- Какова оптимальная величина требуемого предприятию краткосрочного кредита?

- Какую часть прибыли распределять в качестве дивидендов?

- Проводить новую эмиссию акций или привлекать заемный капитал? и т.п.

В конечном счете, при принятии любого решения, связанного с управлением финансовой структурой капитала, следует помнить об одной из главных целевых установок финансового менеджмента – максимизации прибыли компании.

Влиять на доходность предприятия можно путем изменения объема и структуры пассивов.

Рассмотрим для примера показатели деятельности четырех фирм, одинаковых во всем, кроме величины и стоимости заемного капитала.

Итак, фирма А не использует заемного капитала, фирма В имеет заем под 8 %, фирма С - под 12 %, а фирма Д – под 16 %. Доход на инвестиции (прибыльность вложенного капитала) каждой фирмы составляет 12 %. Номинальная стоимость акций – 10 рублей, налог на прибыль – 20 %.

Несмотря на то, что все фирмы имеют одинаковый объем и доходность инвестиций, фирма В обеспечит своим акционерам доход на акции больший, чем фирма А, вообще не использующая заемный капитал. Доход на акции фирм А и С, несмотря на разную структуру капитала, одинаков. Наименьший доход на акции получат акционеры фирмы Д. Полученный результат обусловлен двумя причинами:

1) так как проценты за кредит вычитаются из дохода, как правило, до взимания налогов, финансирование за счет заемного капитала снижает налогооблагаемую прибыль и оставляет большую сумму доходов в распоряжении акционеров фирмы;

2) компания может при эффективном использовании заемного капитала иметь дополнительный доход, который после выплаты процентов инвесторам может быть распределен между акционерами.

Для этого величина дохода на вложенный капитал (ДНИ) должна быть выше процентов, которые фирма платит за использование заемного капитала.

Так, фирма В, оплачивая заем под 8 %, обеспечивает прибыльность его использования в 12 %, что повышает доходность ее акций по сравнению с фирмой А. В данном случае речь идет о положительном эффекте финансового рычага (рис. 64). У фирмы С уровень ДНИ совпадает с ценой заемного капитала, поэтому доход на ее акцию равен доходу на акцию фирмы А. Эффект финансового рычага нулевой. Фирма Д, оплачивая заем под 16 % и имея ДНИ, равный 12 %, подвергается воздействию отрицательного эффекта финансового рычага.

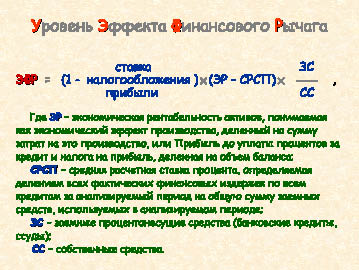

Рис. 64. Понятие финансового рычага

Из формулы расчета уровня эффекта финансового рычага (рис. 65) видно, что положительная, отрицательная или нулевая величина эффекта финансового рычага зависит от разницы между экономической рентабельностью активов (ЭР) и средней расчетной ставкой процента (СРСП) (так называемого дифференциала финансового рычага). Если ЭР > СРСП, то и дифференциал, и эффект финансового рычага положительный; если ЭР < СРСП – отрицательный; если ЭР = СРСП – нулевой.

Уровень эффекта финансового рычага зависит также от соотношения заемных и собственных средств предприятия (так называемого плеча финансового рычага). Если величина заемных средств выше величины собственного капитала, сила воздействия финансового рычага возрастает, если ниже – падает.

Влияет на уровень эффекта финансового рычага и ставка налогообложения прибыли, причем чем она ниже, тем большую силу воздействия имеет эффект финансового рычага.

При определении оптимальной величины заемного капитала, которая может привлекаться предприятием для финансирования своей хозяйственной деятельности, необходимо учитывать, что от структуры капитала зависит не только доходность, но и финансовый риск.

В данном случае финансовый риск рассматривается как отклонение фактического результата от запланированного.

Рис. 65. Формула расчета уровня эффекта финансового рычага

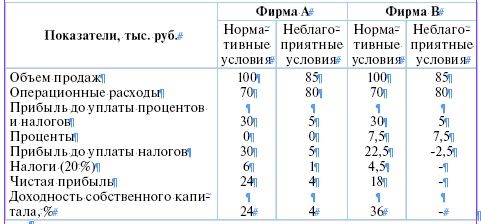

Иллюстрацией влияния заемного капитала на риск и доходность предпринимательской деятельности может быть следующий пример. Фирмы А и В имеют одинаковые активы (100 тыс. руб.), объем продаж (100 тыс. руб.) и операционные расходы (70 тыс. руб.). Различна лишь структура капитала – фирма А финансируется только за счет собственного капитала (100 тыс. руб.), фирма В - за счет собственного (50 тыс. руб.) и заемного (50 тыс. руб. под 15 %) капитала.

Таким образом, при нормальных условиях фирма В обеспечит своим акционерам доход на акции в размере, в полтора раза превышающем доход на акции фирмы А. Вместе с тем, в неблагоприятных условиях, где объем продаж ниже, а издержки выше ожидаемых, прибыль на акционерный капитал фирмы, подвергшейся воздействию финансового рычага, упадет особенно резко, возникнут убытки. Фирма А, вследствие более устойчивого баланса, сможет легче перенести спад производства.

Отсюда следует, что фирмы с низкой долей задолженности менее рискованны, но они лишены возможности использования положительного эффекта финансового рычага для увеличения доходности собственного капитала. Фирмы с относительно высокой долей заемного капитала могут иметь более высокую доходность собственного капитала, если экономические условия благоприятны, но они подвергаются риску потерь, если оказались в условиях спада или финансовые расчеты менеджеров фирмы не оправдались. При этом нужно учитывать, что, если лишь небольшая часть вложений осуществляется владельцами, то риски предприятия несут в основном кредиторы.

Резюмируя вышеизложенное, отметим, что в идеале структура капитала предприятия должна обеспечивать наиболее эффективное соотношение между показателями рентабельности и финансовой устойчивости. Для решения этой одной из самых сложных задач финансового менеджмента процесс оптимизации структуры капитала хозяйствующего субъекта должен включать несколько этапов:

1. Анализ капитала с целью выявления тенденций динамики объема и состава капитала и их влияния на эффективность использования средств и финансовую устойчивость фирмы.

2. Оценка основных факторов, влияющих на структуру капитала.

3. Оптимизация структуры капитала по критерию максимизации рентабельности собственного капитала с одновременной оценкой размера финансового риска и эффекта финансового рычага.

4. Оптимизация структуры капитала по критерию минимизации его стоимости, для чего определяется цена каждого элемента капитала и рассчитывается его средневзвешенная стоимость на основе многовариантных расчетов.

5. Дифференциация источников финансирования по критерию минимизации уровня финансовых рисков.

6. Формирование целевой структуры капитала, которая является максимально рентабельной и минимально рисковой.

После этого можно начинать осуществлять работу по привлечению финансовых ресурсов и соответствующих источников.

УПРАЖНЕНИЯ

10.1. На основе данных бухгалтерской отчетности компании, приведенных в задании 6.1, определить показатели финансовой устойчивости и рыночной активности этой компании.

10.2. Определить уровень эффекта финансового рычага, если дано:

Выручка от реализации – 1 млн. 500 тыс. руб.

Переменные издержки – 1 млн. 050 тыс. руб.

Постоянные издержки – 300 тыс. руб.

Долгосрочные кредиты – 150 тыс. руб.

Краткосрочные кредиты – 60 тыс. руб.

Средняя расчетная ставка процента – 25 %

Собственные средства – 600 тыс. руб.

Условная ставка налогообложения прибыли – 1/5

10.3. Найти уровень эффекта финансового рычага, если дано:

Продажи – 230000 единиц по продажной цене за единицу 17 рублей,

Фиксированные издержки – 310000 рублей,

Переменные издержки на единицу – 12 рублей,

Задолженность – 420000 рублей под 11 % годовых в среднем,

Акционерный капитал – 25000 обыкновенных акций по цене 60 рублей за акцию.

Ставка налогообложения прибыли 24 %.

Благоприятен ли финансовый рычаг и почему? Предположим, другая фирма имеет такую же стоимость акций, ДНИ, сумму активов, как данная фирма, и не имеет заимствований. Какая фирма имеет больший доход на акцию?

10.4. Определить уровень эффекта финансового рычага, если дано:

Объем продаж – 9,25 млн. руб.

Операционные расходы – 8,5 млн. руб.

Задолженность – 6 млн. руб. под 15 % годовых.

Паевой капитал – 7,2 млн. руб.

Ставка налогообложения прибыли 24 %.

Благоприятен ли финансовый рычаг? При какой цене заемного капитала сила воздействия эффекта финансового рычага будет равна нулю?

10.5. Мини-кейс «Финансовые альтернативы»

Пятница, 15.00. Владислав Мамлеев заканчивает еженедельный отчет в офисе инвестиционной фирмы «ИВНВ». Станислав Буробин, партнер фирмы, уже неделю находится в командировке. Он поехал по области, навещая потенциальных клиентов фирмы и предлагая инвестировать их свободные фонды при помощи «ИВНВ». В среду он позвонил и сказал секретарю Владислава, что пришлет свои рекомендации факсом в пятницу. Только что секретарша принесла этот факс. В нем должны быть рекомендации по вложениям в ценные бумаги для трех клиентов фирмы. Владислав должен позвонить этим клиентам и предложить это на обдумывание.

Текст факса: «Владиславу Мамлееву. ИВНВ. Мне предложили покататься на лыжах на уик-энд. Вернусь в среду.

Мои рекомендации: (1) обыкновенные акции; (2) привилегированные акции; (3) облигации с варрантом; (4) конвертируемые облигации; (5) отзывные дебентуры. Стас».

Владислав снимает трубку, чтобы позвонить клиентам. Вдруг ему в голову приходит мысль, что предложения не соответствуют инвестиционным потребностям клиента. Он находит в шкафу досье каждого из этих трех клиентов. В них вложены краткие справки, составленные Станиславом. Он читает эти справки:

Фирма «МТВ». Нуждается в 8 миллионах рублей сейчас и по 4 миллиона в следующие четыре года ежегодно. Быстро растущая на трех регионах упаковочная фирма. Обыкновенные акции продаются через брокерские конторы. Акции фирмы недооценены, но должны подняться в ближайшие 18 месяцев. Готовы на выпуск ценных бумаг любого типа. Хороший менеджмент. Ожидается умеренный рост. Новые машины должны существенно поднять прибыльность. Недавно погасила долг в 7 миллионов рублей. Не имеет долгов, за исключением краткосрочных.

Фирма «Строгановские заводы». Нуждается в 15 миллионах рублей. Застарелый менеджмент. Акции недороги, но ожидается рост. Отличный прогноз на рост и прибыльность в следующем году. Низкое соотношение заемных средств к капиталу, фирма старается выкупать долги до созревания. Удерживает большую часть прибыли, выплачивая маленькие дивиденды. Руководство не хочет допускать аутсайдеров к управлению и праву голоса. Деньги нужны для закупки оборудования по производству сантехнического оборудования.

Фирма «Братья Демидовы». Нуждается в 25 миллионах рублей для расширения мебельного производства. Фирма началась как семейный бизнес, а теперь имеет 1300 работников, 45 миллионов в продажах и продает свои акции через брокерские конторы. Ищет новых акционеров, но не хочет продавать свои акции по дешевке. Прямая заемная мощность не более 10 миллионов рублей. Добротный менеджмент. Хорошие перспективы роста. Очень хорошие доходы. Должна воспламенить интерес инвесторов. Банк охотно кредитует фирму краткосрочно.

Прочитав эти справки, Владислав спросил секретаря Станислава, не оставлял ли тот каких-нибудь еще материалов по этим фирмам. Ответ: «Не оставлял, но сегодня утром звонил и просил подтвердить, что информация в досье клиентов достоверна и им лично проверена».

Владислав обдумал ситуацию. Можно, конечно, отложить решение на следующую неделю. Но есть еще два часа сегодня, и если подумать, то времени достаточно, чтобы сделать предложение более точным: какие ценные бумаги рекомендовать каждому из клиентов конкретно в отдельности. Решено: составлю более аргументированные предложения и позвоню клиентам, как обещал, сегодня.

Вопрос (для работы в малых группах): Какой профиль финансирования лучше всего подходит каждому из клиентов?

КОНТРОЛЬНЫЕ ТЕСТЫ

1. Структура капитала – это:

1) соотношение между различными источниками капитала

2) отношение долговых обязательств к сумме активов

3) соотношение стоимости простых и привилегированных акций предприятия

2. Уровень эффекта финансового рычага:

1) всегда положительный

2) всегда отрицательный

3) может быть как положительным, так и отрицательным

4) всегда равен нулю

3. Указать норматив коэффициента обеспеченности собственными средствами:

1) ≥ 1,0

2) ≥ 0,1

3) ≥ 0,5

4. Если величина заемных средств становится выше величины собственного капитала компании, сила воздействия финансового рычага:

1) возрастает

2) падает

3) остается без изменения

5. Дифференциал финансового рычага – это:

1) разница между стоимостью собственного и заемного капитала предприятия

2) разница между экономической рентабельностью активов и средней расчетной ставкой процента

3) разница между полученными доходами и понесенными расходами за отчетный период

6. Финансовая устойчивость предприятия:

1) зависит от соотношения собственных и заемных источников финансирования

2) зависит от цены заемных источников финансирования

3) зависит от соотношения оборотного и внеоборотного капитала

7. Для определения доли собственного капитала в финансовой структуре капитала используется показатель:

1) коэффициент финансирования

2) коэффициент финансовой устойчивости

3) коэффициент маневренности

4) коэффициент автономии

8. Для оценки способности обслуживать проценты за заемный капитал служат:

1) показатели рыночной активности

2) показатели деловой активности

3) показатели финансовой активности

Структура капитала –

понятие, введенное в современный финансовый анализ для обозначения

комбинации (соотношения) источников заемного и собственного

финансирования, которая принята в компании для реализации ее рыночной

стратегии. Привлечение заемного финансирования должно работать на

стратегические задачи собственника.

К показателям структуры капитала относятся:

Коэффициент автономии (концентрации собственного капитала)

Коэффициент привлечения заемного капитала

Коэффициент покрытия внеоборотных активов

Коэффициент покрытия процентов (защищенности кредиторов)

Коэффициент покрытия активов собственными оборотными средствами

Для определения степени возможного риска банкротства в связи с

использованием заемных средств используют показатели

структуры капитала (финансовой

устойчивости). Они отражают соотношение собственных и заемных

средств в источниках финансирования компании, характеризуют степень

финансовой независимости предприятий от кредиторов.

Коэффициент автономии

(концентрации собственного капитала)

Коэффициент показывает удельный вес собственных средств в

общей сумме источников финансирования:

Ка = собственный

капитал / сумма активов

Этот показатель определяет долю «чужих

денег» в общей сумме претензий против активов компании. Чем

выше этот коэффициент, тем больше вероятный риск для ссудодателя. Он

представляет собой первичную и самую широкую оценку, которую можно

сделать, стремясь оценить риск кредитора.

Финансовое положение можно считать устойчивым, если значение

коэффициента не менее 0,5, иными словами половина имущества

сформирована за счет собственных средств организации.

Такое значение коэффициента концентрации собственного капитала

дает основание предполагать, что все обязательства могут быть покрыты

его собственными средствами. Увеличение этого показателя выявляет в

большей степени независимость от финансовых вложений третьих лиц. В то

же время уменьшение этого коэффициента сигнализирует об ослаблении

финансовой устойчивости. Поэтому, чем выше этот коэффициент, тем для

банков и кредиторов надежнее выглядит финансовое положение предприятия.

Коэффициент привлечения

заемного капитала

Данный коэффициент показывает удельный вес заемных средств в

общей сумме источников финансирования.

Коэффициент характеризует степень зависимости компании от

заемных средств. Он показывает, сколько заемных средств приходится на

один рубль собственных активов.

Кпз = заемный

капитал / сумма активов

Соответственно значение данного показателя должно быть менее

0,5. Чем выше этот коэффициент, тем больше займов у компании и тем

рискованнее ситуация, которая может привести в конечном итоге к

несостоятельности предприятия.

Коэффициент покрытия

внеоборотных активов

Кпв = (собственный

капитал + долгосрочные займы) / внеоборотные активы

Превышение перманентного капитала

над внеоборотными активами

свидетельствует о платежеспособности предприятия в долгосрочной

перспективе. Финансовое положение предприятия можно считать устойчивым,

если значение коэффициента не менее 1,1. Величина данного коэффициента

ниже 0,8 свидетельствует о глубоком финансовом кризисе.

Коэффициент покрытия

процентов (защищенности кредиторов)

Характеризует степень защищенности кредиторов от невыплаты

процентов и показывает, сколько раз в течение года компания заработала

средства для

выплаты процентов по займам.

Кпп = прибыль до

выплаты процентов и уплаты налогов (бухгалтерская прибыль) / проценты к

уплате

Значение коэффициента выше 1,0, означает, что у компании

достаточно прибыли для выплаты процентов по займам, т.е. кредиторы

защищены.

Коэффициент покрытия

активов собственными оборотными средствами

Коэффициент показывает удельный вес собственных

оборотных средств (чистого оборотного капитала) в общей сумме

источников финансирования и определяется по формуле:

Кпа = собственные

оборотные средства / сумма активов

Значение коэффициента должно быть не менее 0,1.

Следует иметь в виду, что рациональным (оптимальным) вариантом

формирования финансов предприятия считается тот, когда основные

средства приобретаются за счет собственных средств предприятия и

долгосрочных займов, а оборотные – на ¼ за счет

собственных средств и долгосрочных займов, на ¾ –

за счет краткосрочных займов.

-

Показатели структуры капитала

Коэффициенты

структуры капитала

Capital

structure

Коэффициенты

структуры капитала – показатели,

определяющие соотношение различных

элементов капитала: краткосрочных и

долгосрочных обязательств, а также

величины собственного капитала.

Коэффициент

маневренности собственных средств

Коэффициент

маневренности собственных средств –

отношение собственных оборотных средств

компании к общей величине собственных

средств.

Коэффициент

оборотного капитала

Working

capital ratio

Коэффициент

оборотного капитала – оборотный капитал,

выраженный как процент от продаж.

Коэффициент

платежеспособности

Solvency

ratio

Коэффициент

платежеспособности – отношение величины

акционерного капитала к ее суммарным

активам АО.

Коэффициент

финансовой устойчивости

Margin

of financial safety

Коэффициент

финансовой устойчивости – доля чистых

активов в совокупных активах компании.

Коэффициент финансовой устойчивости

показывает долю активов компании

финансируемых за счет собственного

капитала.

Как

известно, капитал предприятия любой

формы собственности и вида деятельности

по источникам формирования разделяется

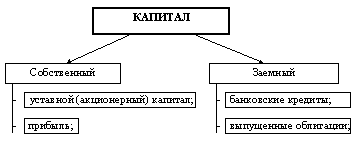

на собственный (equity) и заемный (debt).

Составляющими собственного капитала

являются: уставный капитал (в случае

акционерных обществ – акционерный) и

нераспределенная прибыль. Заемный

капитал формируется из банковских

кредитов и выпущенных облигаций. Под

структурой капитала понимают соотношение

собственного и заемного капитала фирмы.

Рисунок

1. Структура капитала

Приведенное

на рис 1 разделение капитала прямо

следует из баланса предприятия.

Под

величинами собственного и заемного

капитала чаще всего понимают значения

сальдо соответствующих счетов правой

части баланса. Такой “бухгалтерский”

подход к структуре капитала является

традиционным среди большинства

отечественных экономистов и управляюших.

Данные из пассива баланса используются

в методиках теории финансового анализа

для определения показателей

платежеспособности предприятия. Это

направление исследования капитала

фирмы достаточно глубоко теоретически

проработано в отечественной экономической

науке и нашло широкое практическое

использование в методах экономического

анализа.

Однако

наряду с упомянутым выше подходом

существует другое направление анализа

капитала, которое является составной

и важнейшей частью современной теории

финансов. Данное направление связано

с теоретическим исследованием структуры

капитала фирмы и поиском оптимального

соотношения собственного и заемного

капитала.

-

Оптимизация структуры капитала

Методы

анализа структуры капитала пока еще

мало известны отечественным специалистам.

За последнее время появилось весьма

немного работ, в которых бы излагались

положения современной теории анализа

структуры капитала. В то же время

недостатком всех таких изданий и

публикаций является отсутствие примеров,

которые показали бы практическую

значимость теории [3,4]. Между тем, структура

капитала является не отвлеченным,

оторванным от действительности предметом

исследования, а важнейшим понятием,

которое используется в методиках

определения оптимального способа

финансирования инвестиционных программ,

расчета экономической эффективности

инвестиционных проектов, прогнозирования

цен акций, оценки цены капитала фирмы

и т.д. Практически решение любой задачи

управления капиталом фирмы связано с

методологией анализа структуры капитала.

Главными

понятиями современной теории финансов

являются цена и стоимость капитала.

Необходимо отметить, что следующие ниже

определения и теоретические положения

применимы к предприятиям, организованным

в форме открытых акционерных обществ.

Ценой

собственного капитала фирмы называют

произведение рыночной цены акции на

количество акций, находящихся в обращении:

E

= S * Ns

, (1)

где:

E

– цена собственного капитала фирмы;

S

– рыночная цена одной акции фирмы;

Ns

– количество акций фирмы в обращении.

D

= B * Nb

, (2)

где:

D

– цена долга фирмы;

B

– цена 1-ой облигации, эмитированной

фирмой;

Nb

– количество облигаций в обращении.

Если

определение цены долга применять к

современной российской действительности,

то возникает затруднение, связанное с

тем, что практика заимствования капитала

путем продажи облигаций на финансовом

рынке пока очень слабо распространена

в российской экономике. Подавляющую

часть долговых обязательств открытых

акционерных обществ составляют банковские

кредиты. Поэтому ценой долга можно

считать балансовую стоимость обязательств

перед банком по полученным займам.

Общей

ценой фирмы называют сумму цен собственного

и заемного капитала:

T

= E + D

, (3)

где:

T

– общая рыночная цена фирмы.

Коэффициентом

структуры капитала называется отношение:

x

= D / T

(4)

где: x

–

коэффициент структуры капитала.

Помимо

цены характеристикой каждого вида

капитала является стоимость (cost).

Cтоимостью долга называется процентная

ставка, по которой начисляются проценты,

подлежащие уплате банку за пользование

кредитом. В случае облигаций стоимость

долга представляет собой ставку

доходности облигации (отличную от

купонной ставки). В общем случае ставка

доходности облигации находится путем

решения соответствующего трансцендентного

уравнения [6]. Предположим, что долг

корпорации состоит из бессрочных

облигаций и банковских ссуд, тогда

стоимость долга равна:

kd

= l / D

, (5)

где:

kd

– стоимость долга фирмы;

I

– величина ежегодных процентов по

обслуживанию долга.

Стоимость

собственного капитала представляет

собой аналог процентной ставки, по

которой начисляется доход или дивиденды

держателям акций фирмы. Стоимость

собственного капитала фирмы, по

определению, равна:

ke

= DIV / E

, (6)

где:

ke

– стоимость собственного капитала фирмы;

DIV–

величина выплаченных акционерам

дивидендов.

Cтоимость

собственного капитала можно также

определить как величину ожидаемого

дохода (дивидендов) на 1 руб. рыночной

цены акции. Чтобы определить средний

доход на 1руб. рыночной цены капитала,

включающего цену акционерного и заемного

капиталов, необходимо найти средневзвешенную

из стоимостей каждого вида капитала,

т.е.:

ka

= kd

* D/T + ke

* E/T.

(7)

Показатель

ka

называют средней стоимостью капитала

фирмы. Понятие средней стоимости капитала

является одним из главнейших в современной

теории финансов.

Если

предполагается, что вся прибыль корпорации

после уплаты налога на прибыль будет

выплачена акционерам в форме дивидендов

на акции, то:

DIV

= (1 – r) * P

(8)

где:

P

– величина прибыли корпорации;

r

– ставка налога на прибыль.

Cуммарный

доход владельцев капитала фирмы будет

складываться из дивидендов по акциям

и процентов, выплаченных держателям

долговых обязательств:

X

= DIV + l = (1 – r) * P + l

(9)

где:

X

– cуммарный доход владельцев капитала

фирмы.

Помимо

процентов и дивидендов источником

дохода владельцев капитала фирмы

являются изменения цен акций или долга

фирмы , т.е. DE

и DD.

Если

и – величины отрицательные, то в этом

случае они представляют собой убыток

держателей капитала.

Главной

целью управления фирмой в капиталистической

экономике является максимизация

благосостояния (дохода) владельцев

капитала. Cуществуют два источника

увеличения благосостояния держателей

капитала фирмы:

1)

максимизация ежегодного дохода Х;

2)

максимизация цены капитала фирмы E

и D.

На

первый взгляд требование максимизации

дохода эквивалентно условию максимизации

величины X.

Однако проблема заключается в том, что

X

является величиной случайной.

Капитал

фирмы рассматривается как источник

случайных разновременных величин [1]:

X(1),

X(2),

… X(t),

… ,

где

X(t)

– суммарный доход владельцев капитала

в году t.

Случайная

величина X

описывается соответствующим законом

распределения

F(X)

и имеет характеристики: математическое

ожидание X

и

дисперсию

Dx.

Если символом X

обозначить математическое ожидание

совокупного дохода после уплаты налога,

то учитывая соотношения (3), (4), (5), (6), (9)

уравнение (7) можно представить в следующем

виде:

![]()

Или

![]()

(10)

Как

видно из формулы (10), максимизация

рыночной цены капитала эквивалентна

минимизации показателя ka

– средней стоимости капитала.

Таким

образом, минимизация средней стоимости

капитала прямо вытекает из критерия

эффективного управления фирмой.

Минимальная

средняя стоимость капитала называется

оптимальной, а структура капитала,

соответствующая оптимальной средней

стоимости капитала, – оптимальной

структурой капитала фирмы.

Задача

определения оптимальной структуры

капитала фирмы заключается в нахождении

такого коэффициента структуры капитала

x, при котором показатель ka

принимает минимальное значение.

Первые

работы, посвященные проблемам определения

оптимальной структуры капитала, появились

в 50-е годы. Лидерами в этой области

исследования стали американские

экономисты. Самыми яркими по своей

оригинальности и теоретической

аргументации явились статьи американских

ученых Модильяни и Миллера – лауреатов

Нобелевской премии по экономике 1986 г.

[1, 2].

Новаторские

статьи Модильяни и Миллера вызвали

оживленную реакцию среди экономистов-теоретиков

и стали причиной появления многих работ,

в которых использовались положения и

логика рассуждений этих ученых [4].

Несмотря на критику и замечания,

общепризнанные слабости отдельных

выводов теории Модильяни и Миллера, их

работы 50-х годов остались наиболее

интересными и научно аргументированными

в области исследования структуры

капитала.

В

настоящее время сформировались два

направления в теории структуры капитала:

традиционный и так называемый подход

ММ (Модильяни – Миллера).

Традиционная

концепция структуры капитала отличается

ясностью и простотой теоретических

предположений, а также рациональной

непротиворечивостью конечных выводов.

Недостатком традиционного подхода

является слабая теоретическая база,которая

делает данную теорию слабо аргументированной

по сравнению с альтернативной коцепцией

Модильяни и Миллера.

Традиционная

теория анализа структуры капитала и

теория ММ, несмотря на отличие начальных

положений и конечных выводов, основаны

на современной теории ценообразования

капитала CAPM (capital asset pricing model).

Согласно

теории CAPM стоимость (ставку доходности)

любого капитала можно представить в

следующем виде:

R

= Rf

+ Rp

, (11)

где:

R

– стоимость (ставка доходности) капитала;

Rf

– стоимость безрисковых активов;

Rp

– премия за риск.

В

качестве стоимости безрисковых активов

обычно берется ставка доходности по

государственным краткосрочным долговым

обязательствам. Премия за риск связана

с присущей рыночной экономике

неопределенностью в величине результата

финансово-хозяйственной деятельности,

т.е. неопределенности значения получаемого

дохода. Риск инвестиций в производственную

фирму разделяется на риск операционный

и финансовый. Операционный риск связан

с неопределенностью объема продаж

продукции фирмы. В свою очередь финансовый

риск возникает вследствие наличия

заемных средств в пассивах фирмы и

связан с колебаниями получаемого дохода

до уплаты процентов и налога [3]. Очевидно,

что с ростом долга в обязательствах

фирмы растет риск неплатежеспособности

и, как следствие, будет возрастать

стоимость долга и акционерного капитала.

Это будет отражаться в росте значения

премии за риск, т.е. величины . Кроме

разделения составляющих риска по

причинам возникновения существует

также разделение на риск систематический

и риск несистематический, т.е.:

Rp

= Rs

+ Rn

, (12)

где:

Rs

– премия за систематический риск;

Rn

– премия за несистематический риск.

Согласно

определению, систематический риск не

устраняется диверсификацией портфеля

активов, поэтому называется риском

недиверсифицируемым. Диверсификация

портфеля активов предполагает, что

капитал образуется из нескольких

составляющих. В случае производственной

фирмы активы будут представлены

капитальным имуществом для производства

различных видов товаров. Каждому активу

или виду производства, помимо

систематического, присущ риск

несистематический или тот риск, который

можно устранить путем диверсификации

выпускаемой продукции. Чем выше степень

диверсификации или набор производимых

товаров и услуг, тем меньше будет влияние

несистематического риска. При достаточно

большой степени диверсификации

несистематический риск можно не

учитывать. Несистематический риск также

называют риском диверсифицированным,

т.е. риском, устраняемым путем

диверсификации.

Недиверсифицируемый

(систематический) риск возникает

вследствие зависимости ставки доходности

капитала фирмы от движения всего рынка

в целом. Численно это выражается в

положительной корреляции ставки

доходности акции и усредненной ставки

доходности всех акций на рынке. Ставка

доходности, определяемая путем усреднения

ставки доходности акций по всем

обращающимся на фондовом рынке акциям,

называется ставкой доходности “средней

акции” или ставкой доходности рыночного

портфеля. Существование систематического

риска означает, что при изменении ставки

доходности рыночного портфеля происходит

взаимное и однонаправленное изменение

ставки доходности акции.

Согласно

теории CAPM, премия за систематический

риск определяется по формуле:

Rci

= bi

* (Rm

– Rf)

, (13)

где:

Rci

– премия за систематический риск фирмы

i;

Rm

– cтавка доходности “средней акции”;

bi

– коэффициент, являющейся рисковой

характеристикой акции фирмы i.

Значение

коэффициента bi,

равное 1, означает, что и из формул (11),

(12) следует:

Ri

= Rf

+ Rm

– Rf

+ Rni

= Rm

+ Rni,

где:

Ri–

cтавка доходности (стоимость) акционерного

капитала фирмы i;

Rni–

премия за несистематический риск фирмы

i.

Если

номенклатура фирмы достаточно

диверсифицирована, то можно пренебречь

несистематическим риском, тогда Rni

= 0 и Ri

= Rm.

Cледует отметить, что в этом случае bi

будет представлять собой средневзвешенную

коэффициентов b

всего портфеля активов фирмы i

[3]. Пусть общие активы фирмы i образуются

из активов или проектов числом m и bij

коэффициент b

проекта j. В этом случае bi

будет вычисляться по формуле:

![]()

где:

ki

– коэффициент весомости j-ого проекта.

![]()

В

качестве коэффициента весомости j-ого

проекта можно положить отношение:

,

где:

![]()

–

величина активов проекта j;

![]()

–

общие активы фирмы i.

![]()

Значение

коэффициента b вычисляется на основании

статистических данных о ставках

доходности акций фирмы и о средней

ставке доходности рынка. Недостатком

такого метода определения b является,

во-первых, точность (поскольку погрешность

оценки неизбежна) и, во-вторых, устойчивость

результата во времени (b может сильно

изменяться во времени, поэтому

использование ранее вычисленного

значения становится практически

бесполезным). Попытки найти аналитическое

выражение для коэффициента b пока не

принесли серьезных результатов [4].

Как

было показано выше, при b=1

и достаточной диверсификации справедливо

соотношение Ri

= Rm.

Также можно показать, что при b<1

выполняется неравенство Ri<Rm

и при b>1

cправедливо Ri>Rm.

Таким образом, коэффициент b является

мерой систематического риска сравнительно

со средним риском на рынке.

Рисунок

2. Взаимосвязь коэффициента структуры

капитала и стоимости капитала

При

b<1

систематический риск фирмы меньше

среднерыночного, при b>1

систематический риск фирмы больше риска

“средней акции”.

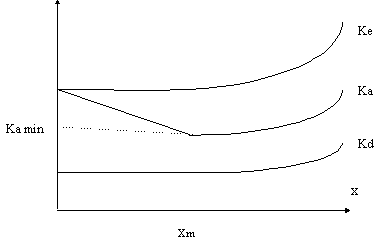

Коэффициент

структуры капитала![]()

является показателем степени финансового

риска. С увеличением значения x

стоимость заемного и собственного

капитала растет. Исследователи,

разделяющие традиционные взгляды

утверждают, что стоимость (ставка

доходности) собственного капитала фирмы

резко растет, начиная с некоторого

значения xm

(см. рис. 2). Основное предположение

традиционного подхода (traditional approach)

заключается в том, что существует такое

значение коэффициента структуры капитала

x,

при котором средняя стоимость капитала

достигает ярко выраженного минимума (

на рис. 2).

Проценты

по долгу относятся на себестоимость

продукции и тем самым уменьшают базу

налога на прибыль. Например, проценты

по долгу величиной I

уменьшают значение налога на прибыль

на значение r*I.

Такое уменьшение налога на прибыль,

вследствие наличия долга в капитале

фирмы, называют эффектом “налоговой

защиты” (tax shelter). Чтобы аналитически

отразить эффект “налоговой защиты”

из процентов I

вычитают величину уменьшения налога

на прибыль r*I,

т.е. I-r*I.

Тогда стоимость долга с учетом эффекта

“налоговой защиты” будет равна:

![]()

где:

krd

– стоимость долга с учетом эффекта

“налоговой защиты”.

Стоимость

собственного (акционерного) капитала,

согласно традиционной теории, определяется

как отношение величины выплаченных

дивидендов к текущей рыночной цене

акционерного капитала, т.е. по формуле

(6).

Формула

(6) применяется при условии направления

на выплату дивидендов всей прибыли.

Если же фирма образует из прибыли фонды

накопления, т.е. не вся прибыль

распределяется на дивиденды акционерам,

то , вычисленная по формуле (6), представляет

собой весьма грубую оценку стоимости

акционерного капитала фирмы.

Средняя

стоимость капитала определяется по

формуле:

(14)

C

учетом формулы (4) из (14) получаем:

![]()

(15)

Рассмотрим

некоторые примеры применения теории

традиционного подхода к анализу структуры

капитала, используя вышеприведенные

формулы.

Пусть

фирма А имеет размер рыночной капитализации

Е=

700000 руб., при этом число акций фирмы в

обращении Ns

=

100000 шт. Величина долговых обязательств

фирмы А составляет D=800000

руб. при средней стоимости долга kd=25%.

Вся годовая прибыль после уплаты налогов

– 300000 рублей была выплачена акционерам,

т.е. DIV=300000

руб. Ставка налога на прибыль r=35%.

Цена

одной акции фирмы А составляет

![]()

Дивиденды

на одну акцию

![]()

Учитывая,

что DIV

= (1 – r) * P1

, прибыль определим по формуле (8):

![]()

Общая

рыночная цена фирмы составляет по

формуле (3):

Т1=E1

+ D1

= 700000+800000=1500000 руб.

Стоимость

собственного капитала определим по

формуле (6):

![]()

Согласно

соотношению (5) найдем проценты по долгу:

![]()

Коэффициент

структуры капитала фирмы А определим

по формуле (4):

![]()

Используя

формулу (15), найдем среднюю стоимость

капитала фирмы А:

![]()

или

29%.

Результаты

расчета примера №1 проиллюстрированы

на рис. 3 (точка x1).

Рассмотрим как изменятся показатели

фирмы А при изменении структуры капитала.

Предположим,

что совет директоров фирмы А принял

решение произвести эмиссию акций в

количестве DN=30000

шт., при этом преследуя следующие цели:

1)

расширить круг акционеров фирмы;

2)

сократить долю долга в капитале фирмы;

3)

уменьшить среднюю ставку процента по

заемным средствам путем погашения более

“дорогих” кредитов за счет вырученных

от эмиссии акций средств.

Определим

возможные результаты от дополнительной

эмиссии акций.

Доход

фирмы до уплаты налога и процентов равен

сумме прибыли и процентов по долгу:

EBIT=P+I,

где:

EBIT

– ожидаемый доход фирмы до уплаты налога

и процентов (earning before interest and tax).

Предположим,

что EBIT

фирмы А в последующие периоды не

изменится.

Если

– EBIT1

ожидаемый доход фирмы до уплаты налога

и процентов в начальный момент (до

дополнительной эмиссии акций) и EBIT2

– ожидаемый доход фирмы до уплаты налога

и процентов в следующий момент (после

дополнительной эмиссии акций), то EBIT1

= EBIT2

. Отсюда следует: P1

+ I1

= P2

+ I2.

Используя

данные примера №1, найдем :

EBIT1

= P1

+ I1

= 461539 + 200000 = 661539 (руб.).

Объем

вырученных средств после продажи

дополнительной эмиссии акции:

Q

=

DN*

= 30000*7 = 210000 (руб.),

где

S1:

=7 руб. – рыночная цена акции.

Величина

долга после эмиссии акций:

D2

= D1

– Q = 800000 – 210000 = 590000 (руб.).

После

погашения долговых обязательств с

самыми высокими процентными ставками

стоимость долга уменьшилась до = Кd2

0,23.

Тогда

проценты по долгу составят:

I2

= Kd2

* D2

= 0,23*590000 = 135700 (руб.).

Используя

уравнение EBIT2

= P2

+ I2,

найдем прибыль

P2

= EBIT2

– I2=

661539 – 135700 = 535840 (руб.).

Поскольку

вся прибыль после уплаты налога

направляется на выплату дивидендов,

то: DIV2

= (1 -r) * P2

= (1 – 0,35) * 535840 = 341800 (руб.).

Величина

дивиденда на одну акцию фирмы А после

эмиссии:

![]()

Предположим,

что при увеличении доли собственного

капитала в общем капитале фирмы А и как

следствие сокращения степени финансового

риска, стоимость собственного капитала

уменьшилась на 2% по сравнению со значением

стоимости собственного капитала до

эмиссии, т.е. ke2

= ke1

– 0,02 = 0,43 – 0,02 = 0,41.

Цену

акции фирмы А после эмиссии найдем из

выражения:

![]()

Рыночная

цена акционерного капитала после

эмиссии:

![]()

Общая

цена капитала фирмы после эмиссии:

T2

= D2

+ E2

= 832000 + 590000 = 1422000 (руб.).

Коэффициент

структуры капитала:

![]()

Cредняя

стоимость капитала фирмы А после эмиссии

акций:

![]()

или

30%.

Результатам

расчета примера №2 соответствует точка

x2

на рис 3.

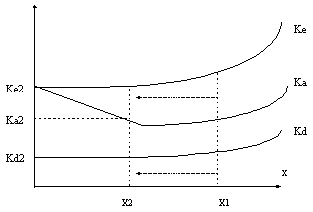

Рисунок

3. Иллюстрация конкретного примера

взаимосвязи стоимости капитала и

коэффициента структуры капитала

Сопоставляя

значения результатов этих примеров,

можно сделать следующий прогноз о

возможном изменении финансовых

показателей:

1.

Увеличение доли собственного капитала

в структуре капитала фирмы А уменьшило

значение коэффициента структуры капитала

с

x1

= 0,53 до x2

= 0,42. Поскольку коэффициент структуры

капитала является показателем финансового

риска фирмы, то можно сказать о сокращении

финансовой составляющей общего риска.

2.

Уменьшение финансового риска вызовет

понижение стоимости долга с kd1=0,25

до kd2=

0,23, а также уменьшится стоимость

собственного капитала с ke1=

0,43 до ke2=

0,41.

3.

Дополнительная эмиссия акций и замещение

долга собственным капиталом приведет

к уменьшению значения дивидендов на

акцию с Div1=

3 руб. до Div2=

2,63 руб. Cокращение дивидендов приведет

к падению цен на акции фирмы А с P1=7

руб. до P2=

6,4 руб. или на 8,6%.

4.

Cредняя стоимость капитала фирмы А после

эмиссии увеличится с ka1=

0,29 до ka2=

0,3.

Таким

образом, несмотря на сокращение

финансового риска и, следовательно,

улучшение показателей платежеспособности,

эмиссия акций и сокращение долга могут

вызвать падение цен на акции фирмы А. В

том числе средняя стоимость капитала

фирмы А вырастет на 1%.

Совет

директоров фирмы А прежде чем принимать

окончательное решение о дополнительной

эмиссии акций должен ознакомиться с

прогнозом возможных последствий и

оценить все преимущества и недостатки

данного шага. Конечно, помимо экономической

эффективности существуют политические

факторы, которые влияют на принятие

решений, и тем не менее необходимо

определить “цену” политического

выбора.

Безусловно,

результаты приведенного расчета носят

приближенный характер. В действительности

будет существовать погрешность

вычисленных оценок, которая будет

определять точность прогноза. Кроме

того, изменение показателей характеризуется

некоторым временным процессом. На

динамику этого процесса и конечный

результат будут оказывать влияние

различные факторы, к числу которых

относятся: политическая ситуация,

деятельность спекулянтов на фондовой

бирже, государственная налоговая и

кредитно-денежная политика, ожидания

инвесторов, рыночная конъюнктура и др.

Однако

несмотря на оценочный характер полученных

результатов, использованная методика

расчета верно отражает тенденцию

изменения и дает научно обоснованный

прогноз о значении финансовых показателей

в будущем.

В

третьем примере рассмотрим случай

финансирования принятого к исполнению

инвестиционного проекта за счет кредитных

ресурсов.

Пример

№3

Руководство

фирмы А утвердило инвестиционный проект,

сметная стоимость выполнения которого

составляет H

= 400000 руб. Годовой доход от реализации

проекта составит (без учета налогов и

процентов) DEBIT

= 180000 руб. Срок выполнения программы 1

год. Для финансирования капитальных

работ было решено привлечь инвестиционный

кредит в размере сметных затрат: Dинв

= 400000 руб.

За

исходные значения показателей примем

данные первого примера.

После

реализации инвестиционного проекта

годовой доход фирмы А до уплаты налога

и процентов составит:

EBIT3

= EBIT1

+ DEBIT

= 661539+180000=841539 (руб.).

Величина

долга фирмы А после освоения инвестиционного

кредита:

D3

= D1

+ Dинв

= 800000 + 400000 = 1200000 (руб.).

Поскольку

увеличение долга в структуре капитала

фирмы приводит к возрастанию финансового

риска, то средняя стоимость долга фирмы

А предположительно увеличится до kd3

= 0,29 (на 4% по сравнению с kd1

= 0,25). Также прогнозируется, что возрастание

финансового риска приведет к увеличению

требуемой ставки доходности на акции

(стоимости собственного капитала) до

ke3

= 0,5 (т.е. на 7% по сравнению с ke1

= 0,43).

Проценты

по долгу после освоения инвестиционного

кредита будут иметь значение:

I3

= kd3

* D3

= 0,29*1200000=348000 (руб.).

Тогда

прибыль после выполнения инвестиционного

проекта:

P3

= EBIT3

– I3

= 841539 – 348000 = 493539 (руб.).

C

учетом того, что вся прибыль после уплаты

налога идет на выплату дивидендов:

DIV3=(1-r)*P3

= 320800 (руб.).

Дивиденд

на одну акцию:

![]()

Ожидаемую

цену акции определим с учетом изменившегося

значения стоимости акционерного капитала

ke3

:

![]()

C

учетом нового значения цены акции P3

цена акционерного капитала составит:

E3

= S3

* Ns

= 6,4*100000 = 640000 (руб.).

Общая

цена капитала фирмы А:

T3=

E3

+ D3

= 640000 + 1200000 = 1840000 (руб.).

Значение

коэффициента структуры капитала:

![]()

Средняя

стоимость капитала фирмы А после

реализации инвестиционного проекта:

Ka3

= Ke3

* (1-x3)

+ (1-r) * x3

* Kd3

= 0,5*(1-0,65)+(1-0,35)*0,65*0,29=0,3 или

30%.

Таким

образом, выбранная техника финансирования

инвестиционного проекта приведет к

увеличению показателя степени финансового

риска – коэффициента структуры капитала

с x1

= 0,53 до x3

= 0,65. Рост рисковых показателей фирмы А

отразится в увеличении стоимости долга

kd3

= 0,29 и стоимости акционерного капитала

ke3

= 0,5.

Ожидаемый

размер дивиденда на акцию составит Div3

= 3,2 руб., т.е. увеличится по отношению к

исходному значению до инвестиций (Div1

= 3 руб.) на 0,2 руб. Однако увеличение

стоимости акционерного капитала,

несмотря на рост дивидендов на акцию,

приведет к падению цен акций фирмы А до

P3

= 6,4 руб. Также увеличится средняя

стоимость капитала до ka3

= 0,3.

Такой

прогноз вряд ли устроить руководство

фирмы А, потому что в целом возможно

ухудшение финансовых показателей фирмы.

Попробуем

улучшить прогнозируемые финансовые

показатели путем выбора более оптимального

способа финансирования инвестиционного

проекта.

Пусть

руководство фирмы А, ознакомившись с

прогнозом, решило изменить метод

финансирования инвестиционного проекта.

Было принято решение привлекать средства

таким образом, чтобы не изменять

коэффициент структуры капитала. Это

возможно, когда выполняется соотношение:

![]()

где:

DD

– объем привлекаемых заемных средств;

DE

– стоимость эмитируемых акций;

DD+DE=H

– сметная стоимость капитальных работ.

В

этом случае степень финансового риска

фирмы А не меняется и поэтому можно

полагать, что стоимость долга и

собственного капитала останутся

неименными, т.е.

kd4

= kd1

= 0,25 и ke4

= ke1

= 0,43

Объем

привлекаемого заемного капитала:

DD1

= x1

* H = 0,53*400000 = 212000 (руб.).

Тогда

cтоимость выпущенного объема акций:

DE

= H – DD

= 400000 – 212000 = 188000 (руб.).

Количество

эмитированных акций DN

найдем из формулы: DE

= DN

* S1

Отсюда

![]()

Округлим

значение количества акций до значения

кратного тысячи: DN=27000

акций.

Тогда,

с учетом округления DN,

скорректируем значения привлекаемого

собственного капитала DE

и привлекаемого заемного капитала DD:

DE=DN*S

= 27000*7 = 189000 (руб.);

DD

= H – DE=

400000 – 189000 = 211000 (руб.).

Долг

фирмы А после привлечения дополнительного

заемного капитала:

D4

= D1

+ DD

= 800000 + 211000 = 1011000 (руб.).

Доход

фирмы А до уплаты процентов и налога

после завершения инвестиционного

проекта:

EBIT4

= EBIT1

+ DEBIT

= 661539 + 180000 = 841539 (руб.).

Величина

процентов по долгу: I4

= Kd4

* D4

= 0,25*1011000 = 252750 (руб.).

Прибыль

фирмы А после завершения инвестиционного

проекта:

P4

= EBIT4

– I4

= 841539 – 252750 = 588789 (руб.).

Величина

дивидендов на акцию:

![]()

Цена

акции фирмы А:

![]()

Цена

собственного капитала фирмы А:

E4

= S4

* (Ns

+ DN)

= 7*(100000 + 27000) = 889000 (руб.).

Общая

цена фирмы А:

T4

= E4

+ D4

= 889000 + 1011000 = 1900000 (руб.).

Таким

образом, если фирма А будет финансировать

инвестиционный проект придерживаясь

неизменного коэффициента структуры

капитала, то по сравнению с вышерассмотренным

вариантом финансирования исключительно

за счет заемных средств (пример №3), это

позволит:

1.

Избежать падения цен акций ( S4

= 7 руб., в то время как S3

= 6,4 руб.).

2.

Увеличить общую цену фирмы (T4=1900000

по сравнению с T3=1840000

руб.).

3.

Сохранить неизменными значения стоимостей

собственного и заемного капитала, а

также средней стоимости капитала.

Как

видно из полученных результатов из двух

последних примеров и их сравнителльного

анализа, способ финансирования

инвестиционного проекта оказывает

существенное влияние на конечные

финансовые показатели фирмы А. Причем

последний способ финансирования (при

неизменном коэффициенте структуры

капитала) дает результаты намного лучше

первого (вариант привлечения инвестиционного

кредита).

Стоит

выделить, что отношение

![]()

равно

0,29 или значению средней стоимости

капитала фирмы А до реализации

инвестиционного проекта. Пусть данный

инвестиционный проект является

бессрочным, тогда отношение дохода

после уплаты налога к затратам на

выполнение программы представляет

собой так называемую внутреннюю норму

доходности инвестиций IRR

![]()

.

Из

последнего примера видно, что если

IRR=ka

и коэффициент структуры капитала x

остается

неизменным, то величина дивиденда на

акцию и цена акции после реализации

инвестиционного проекта не изменяется.

Предположим,

что DEBIT

= 190000 руб. и инвестиционный проект

финансируется при неизменном коэффициенте

структуры капитала. Тогда внутренняя

норма доходности инвестиций

![]()

Если

в пример №4 подставить новое значение

DEBIT=190000

руб., то будут получены следующие

результаты: цена акции S5

= 7,12 руб., дивиденд на акцию Div5=3,06

руб.

В

случае, если DEBIT=170000

руб., то внутренняя норма доходности

инвеcтиций: IRR=0,28.

При условии примера №4 и DEBIT=170000

руб. получим следующие значения финансовых

показателей: цена акции S6

= 6,89 руб., дивиденд на акцию Div5=2,96

руб.

Таким

образом, из последних двух примеров

можно сделать вывод, что если внутренняя

норма доходности проекта превосходит

значение средней стоимости капитала,

то после выполнения проекта финансовые

показатели фирмы (цена акции и дивиденд

на акцию) возрастают. Если внутренняя

норма доходности проекта меньше средней

стоимости капитала фирмы, то цена акции

фирмы и дивиденды на акцию уменьшаются.

В

случае равенства внутренней нормы

доходности и средней стоимости капитала

цена акции и дивиденды на акцию после

выполнения проекта остаются неизменными

(пример №4). Надо отметить, что данный

вывод справедлив при условии выплаты

всей прибыли после налогообложения

акционерам.

Таким

образом, если IRR>ka,

то DS>0

и DDiv>0,

где:

DS-изменение

цены акции;

DDiv-изменение

дивиденда на акцию.

Увеличение

цены акции и дивиденда являются

основополагающими критериями экономической

эффективности проекта.

Средняя

стоимость капитала, следовательно,

представляет собой некоторое пороговое

значение для внутренней нормы доходности

инвестиционных проектов c неограниченным

сроком функционирования. Если внутренняя

норма доходности проекта ниже средней

стоимости капитала фирмы, то данный

проект является экономически неэффективным

для данной фирмы. Неэффективность

означает, что в случае реализации

проекта, при неизменном коэффициенте

структуры капитала, произойдет уменьшение

цен на акции фирмы и размера дивиденда

на акцию. Благодаря этому свойству –

быть граничным условием для внутренней

нормы доходности инвестиционных

проектов, cредняя стоимость капитала

называется “отсекающей” ставкой

(cut-off rate).

Эквивалентным

условием экономической эффективности

IRR>ka

является соотношение: NPV>0,

где:

NPV

(net present value)-чистая приведенная стоимость

инвестиционного проекта, которая

вычисляется при ставке дисконтирования,

равной средней стоимости капитала фирмы

[5].

Чистая

приведенная стоимость проекта вычисляется

по формуле:

где:

T

– срок

длительности проекта, год;

EBITj–

доход проекта до выплаты процента и

налога в году j;

Amj–

амортизационные начисления по данному

проекту в году j;

Rj–

затраты на возмещение основного капитала

проекта в году j;

BT–

ликвидационная стоимость имущества

проекта в конце года Т;

Н

– сметная

стоимость инвестиционного проекта.

Особенностью

традиционного подхода к анализу структуры

капитала фирмы является предположение

о значительной зависимости cредней

стоимости капитала от структуры капитала

фирмы. С увеличением долга в общей

структуре капитала фирмы возрастает

финансовый риск и, следовательно,

возрастает стоимость собственного и

заемного капитала. Последователи

традиционного подхода считают, что

существует некоторое значение структуры

капитала x,

при котором средняя стоимость капитала

фирмы достигает ярко выраженного

оптимального значения. Отсюда следует,

что финансовый отдел корпорации должен

тщательно отслеживать значение стоимости

заемного и собственного капитала с

целью достижения такой структуры

капитала, при которой средняя стоимость

имеет минимальное значение. В противном

случае, если структура капитала фирмы

неоптимальная, то это может привести к

ощутимым убыткам владельцев капитала.

Таким образом, согласно традиционной

теории структуры капитала, финансовые

показатели фирмы существенно

зависят

от методов финансирования корпорации.

Литература

1.

Modiliani F., Miller M. The Cost of Capital, Corporation Finance and

the Theory of Investment/Amer. Econ. Rev. 1958. V.48. No.3.

2.

Modiliani F., Miller M. Corporate Income Taxes and the Cost of

Capital: A Correction/ Amer. Econ.

Rev. 1963. V.53. No.3.

3.

Финансовое управление компанией/под

ред. Е.В. Кузнецовой. – М.: Фонд Правовая

культура, 1995.

4.

Кузнецова О.А., Лифшиц В.Н. Структура

капитала, анализ методов ее учета при

оценке инвестиционных проектов/ Экономика

и математические методы. – 1995. – выпуск

4.

5.

Четыркин Е.М. Методы финансовых и

коммерческих расчетов – М.: Финансы и

статистика, 1996