-

Раздел «Оптимальные поставки»

Задача 1

Для производства вилочных погрузчиков предприятию необходимо закупить в следующем году 8000 шт. комплектующих по цене 320 денежных единиц за штуку. Стоимость содержания одного комплектующего изделия на складе предприятия составляет 13% от его цены. В прошлом году транспортно-заготовительные расходы в расчете на одну партию поставки составили 850 денежных единиц.

Определить:

-

оптимальную партию поставки комплектующих изделий;

-

оптимальную периодичность поставки комплектующих;

-

количество поставок в год.

Методические указания к решению задач

Оптимальная партия поставки, оптимальный размер заказа (Economic Order Quantity, EOQ) – объем партии поставки, отгружаемой поставщиком по заказу потребителя, который обеспечивает для потребителя минимальное значение суммы двух составляющих:

-

затраты на формирование и хранение запасов — затраты на текущее обслуживание запасов включают издержки на проведение инвентаризаций, издержки хранения, стоимость рисков и другие издержки;

-

транспортно-заготовительные расходы — затраты, связанные с организацией заказа и его реализацией, включают расходы на мониторинг показателей работы поставщиков, выбор и оценку поставщика, транспортные издержки, затраты на коммуникационный процесс, командировочные, представительские и другие расходы.

Графически оптимальная партия поставки может быть определена по точке, в которой сумма затрат на формирование и хранение запасов и транспортно-заготовительных расходов обращается в минимум.

Оптимальная партия поставки определяется по формуле Уилсона

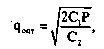

q опт =![]()

Где q опт – оптимальная партия поставки (экономичный размер заказа);

C тз – транспортно-заготовительные расходы в расчете на одну партию поставки;

C хр – издержки хранения в расчете на единицу продукции;

Q – годовая потребность в продукции.

Оптимальная периодичность поставки Т опт определяется как отношение найденной оптимальной партии поставки к годовой потребности в материальных ресурсах:

Т опт = 360 q опт

Количество поставок в год N определяется отношением годовой потребности в материальных ресурсах к оптимальной партии поставки:

N = Q

q опт

Решение:

-

Q=256000 (8000*320у.е)

100% –256000

13% — x

x=332880

Схр=332880

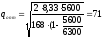

q=√ (2*850*8000)/332800=6,4

T=365/6,4=57

N=2560000/6,4=1250

Ответ:

-

оптимальную партию поставки комплектующих изделий=6,4

-

оптимальную периодичность поставки комплектующих=57

-

количество поставок в год=1250

-

Раздел «логистика распределения»

|

Показатель |

Система 1 |

Система 2 |

Система 3 |

|

Годовые эксплуатационные затраты, у.е. |

2000 |

10020 |

7350 |

|

Годовые транспортные затраты, у.е. |

1500 |

6855 |

9000 |

|

Единовременные затраты, у.е. |

90000 |

4000 |

2860 |

|

Срок окупаемости системы, у.е. |

6,3 |

1,5 |

2,9 |

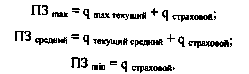

З прив 1=2000+1500+(90000/6,3)=17785,7

З прив 2=10020+6855+(4000/1,5)=19541,7

З прив 3=7350+9000+(2860/2,9)=17336,21

Ответ: для внедрения выбираем третью систему распределения.

Динамика объема поставок и времени задержек поставки

|

Месяц поставки |

Объем поставки, шт. |

Время задержки поставки, дн. |

|

1 |

1010 |

0 |

|

2 |

1050 |

0 |

|

3 |

980 |

0 |

|

4 |

1110 |

0 |

|

5 |

1000 |

0 |

|

6 |

1050 |

0 |

|

7 |

1100 |

1 |

|

8 |

910 |

0 |

|

9 |

1000 |

0 |

|

10 |

1020 |

0 |

Пср= (1010+1050+980+1110+1000+1050+1000+910+1000+1020)/10=1023

σ10=√(1010-1023)2+(1050-1023)2+(980-1023)2+(1110-1023)2+(1000-1023)2+(1050-1023)2+(1100-1023)2+(910-1023)2+(1000-1023)2+(1020-1023)2/10=√3243≈56,95

Квар=(56,95*100)/1023=5,56%

Крав пост=100-5,56=94,44%

Кар=0,43%

ТЗср=1*(1)=0,1д

10

Ответ: Крав = 94,33%; Кар = 0,43%; ТЗср = 0,1 дн.

Управление запасами в логистических системах

|

Вариант 2 |

Расчетный период 20 дней |

||

|

1 |

1 |

10 |

4 |

|

2 |

4 |

20 |

3 |

|

3 |

7 |

20 |

6 |

|

4 |

9 |

20 |

4 |

|

5 |

15 |

30 |

3 |

(10*4+20*3+20*6+20*4+30*3)=3,9 сут.

10+20+20+20+30

Сред. запас=390/30=13 т.

Среднесут. отгрузка ресурсов=100/30=3,3т.

|

т. t |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

|

1 |

10 |

|||||||||||||||||||

|

2 |

20 |

|||||||||||||||||||

|

3 |

20 |

|||||||||||||||||||

|

4 |

20 |

|||||||||||||||||||

|

5 |

30 |

|

100 |

||||||||||||||||||||

|

90 |

||||||||||||||||||||

|

80 |

||||||||||||||||||||

|

70 |

||||||||||||||||||||

|

60 |

||||||||||||||||||||

|

50 |

||||||||||||||||||||

|

40 |

||||||||||||||||||||

|

30 |

||||||||||||||||||||

|

20 |

||||||||||||||||||||

|

10 |

10 |

20 |

20 |

20 |

30 |

|||||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

Вариант 1. План годового выпуска офисных кресел предприятием ООО «ОфисМебель» составляет 700 единиц, при этом на каждую единицу готовой продукции требуется 5 единиц комплектующего изделия «Колесо мебельное». Известно, что оптимальный размер заказа составляет 250 шт. Время поставки, указанное в договоре о поставке, составляет 8 дней, возможная задержка поставки — 3 дня. Число рабочих дней в году — 220 дней.

Расчет параметров модели управления запасами с фиксированным интервалом времени между заказами

|

№ п/п |

Показатель |

Порядок расчета |

|

1 |

Потребность, шт. |

3500 |

|

2 |

Интервал поставки, дн. |

220*250/3500=15,71≈16 |

|

3 |

Время поставки, дн. |

8 |

|

4 |

Возможное время поставки, дн. |

3 |

|

5 |

Ожидаемое дневное потребление (шт./дн.) |

3500/220=15,9≈16 |

|

6 |

Ожидаемое потребление за время поставки |

8*16=128 |

|

7 |

Максимальное потребление за время поставки, шт. |

(8+3)*16=176 |

|

8 |

Страховой запас, шт. |

176-128=48 |

|

9 |

Максимально желательный объем запасов, шт. |

48+(16*16)=304 |

Транспортная задача

|

Потребители |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

||

|

Поставщики |

18 |

24 |

37 |

84 |

94 |

75 |

45 |

16 |

18 |

81 |

||

|

База NQ 1 – 220 тыс. т |

24 |

км т т |

5 – -8 |

7 24 0 |

10 37 0 |

18 – -3 |

13 31 0 |

15 – -5 |

17 – -8 |

12 16 0 |

13 – -9 |

18 – -8 |

|

База NQ 2 – 380 тыс. т |

24 |

км т т |

3 18 0 |

14 – -1 |

17 – -1 |

24 – -3 |

17 – 2 |

16 75 0 |

15 45 0 |

15 – 3 |

12 – -2 |

18 – -2 |

|

База NQ 3 – 400 тыс. т |

24 |

км т т |

8 – -8 |

20 – 10 |

13 – 0 |

18 84 0 |

16 63 0 |

18 – -5 |

19 – -7 |

15 – 0 |

7 18 0 |

13 81 0 |

По

данным, приведенным в прил.12, в соответствии

со своим вариантом, определить оптимальный

размер заказа с учётом различных условий

хозяйствования. Использовать ПК,

сопровождая вычисления подробными

комментариями. Сделать соответствующие

выводы по результатам вычислений.

Примеры выполнения заданий

Задание

1. Определить

оптимальный размер заказа при следующих

условиях:

-

стоимость

подачи одного заказа C1–

1340 руб.; -

годовая

прогнозируемая потребность Q

= 5600 шт.; -

цена

одного изделия – C

= 840 руб.; -

стоимость

хранения одного изделия C2

= 20% (168 руб.).

Решение:

Оптимальный

размер заказа рассчитаем по формуле

Уилсона:

(шт.).

(шт.).

Таким

образом, количество заказов в год

определяется по формуле:

Стоимость

доставки и хранения такого заказа

определяется по формуле:

;

;

(руб.).

(руб.).

Построим

графическую модель, отражающую

соотношение размера заказа и расходов

на поставку и хранение материалов. Для

этого, варьируя число заказов, определим

для каждого из них соответствующий

размер заказа, а затем связанные с ним

расходы на поставку и хранение (табл.

16).

Таблица

16

Расчет

величины партии материалов и расходов

на их доставку и хранение в зависимости

от количества заказов

|

Количество |

9 |

14 |

19 |

24 |

29 |

34 |

39 |

44 |

49 |

54 |

|

Размер |

622 |

400 |

295 |

233 |

193 |

165 |

144 |

127 |

114 |

104 |

|

Стоимость |

52 |

33 |

24 |

19 |

16 |

13 |

12 |

10 |

9 |

8 |

|

Расходы |

12060 |

18760 |

25460 |

32160 |

38860 |

45560 |

52260 |

58960 |

65660 |

72360 |

|

Суммарные |

64 |

52 |

50 |

51 |

55 |

59 |

64 |

69 |

75 |

81 |

По

данным расчета построим график

зависимости расходов на выполнение

заказа и хранение материалов от размера

заказа (рис. 1).

Рис.

4. Зависимость расходов на выполнение

заказа и хранение материалов от размера

заказа

Из

рис. 4 видно, что экономичный размер

заказа, равный 299 шт., находится в той

области кривой суммарных расходов,

которая имеет относительно пологий

характер. Фактически суммарные расходы

изменяются следующим образом: при

размере заказываемой партии, например,

в 622 шт. они составляют 64327 рублей, при

104 – 81071 рубля.

Задание

2. Определим

оптимальный размер производимой партии

при условиях:

-

стоимость

подачи одного заказа – 1340 руб.; -

годовая

прогнозируемая потребность – 5600 шт.; -

цена

одного изделия – 840 руб.; -

стоимость

хранения одного изделия – 20% (168 руб.); -

расходы

на изготовление единицы изделия – 400

руб.; -

годовой

объем производства комплектующих

изделий: 6000 шт., 6300 шт.

Решение:

-

(шт.);(шт.).

(шт.);(шт.).

(шт.);

(шт.); (шт.).

(шт.).

Определим

период пополнения запаса, длительность

которого определяется временем

производственного цикла.

-

(дня);

б.

(дня).

(дня);

(дня); (дня).

(дня).

Общее

время цикла:

-

(дня);

-

(дня).

(дня);

(дня); (дня).

(дня).

Для

каждого из предложенных вариантов

построим график движения текущего

запаса при пополнении материалов за

конечный интервал.

Рис.

5. График движения текущего запаса для

варианта а при годовом объеме производства

комплектующих изделий: 6000 шт.

Рис.

6. График движения текущего запаса для

варианта б, при годовом объеме производства

комплектующих изделий 6300 шт.

В

обоих случаях время производственного

цикла совпадает с общим временем цикла

потребления запаса. Предприятие не

делает запасов.

Суммарные

годовые расходы, связанные с пополнением

и хранением материалов, определяем по

формуле:

Задание

3. Определить

оптимальный размер партии поставки

при допущении дефицита материалов:

-

стоимость

подачи одного заказа – 1340 руб.; -

годовая

прогнозируемая потребность – 5600 шт.; -

цена

одного изделия – 840 руб.; -

стоимость

хранения одного изделия – 20% (168 руб.); -

издержки

(штрафные потери), обусловленные

дефицитом, отнесенные к единице

продукции за единицу времени – 0,2 руб.

Решение:

Оптимальный

размер партии поставки при допущении

дефицита материалов определяется по

формуле:

(шт.)

(шт.)

Общее

время цикла:

(дня).

(дня).

Время,

в течение которого запас на складе

имеется в наличии:

(дней).

(дней).

График

движения текущих запасов при допущении

дефицита представлен на рис. 7:

Рис.

7. График движения текущих запасов при

допущении дефицита

Если

допускается дефицит, то оптимальный

размер заказа увеличивается приблизительно

в 29 раз, и время цикла между точками

заказа увеличивается приблизительно

в 28,6 раза.

Задание

4. Определить

оптимальный размер заказа при условии

оптовой скидки, если поставщик предложил

следующие цены, учитывающие скидки за

количество (табл. 17).

Таблица

17

|

Цена, |

Размер |

|

|

1 |

840 |

0 |

|

2 |

820 |

1000 |

|

3 |

810 |

2000 |

Удельные

затраты потребителя на содержание

запасов соответственно равны: 0,5; 0,4;

0,3. Удельные затраты на поставку – 24,

23 и 22 руб.

Решение:

Оптимальный

размер запаса без учета скидок при цене

840 руб. равен:

(шт.).

(шт.).

Если

делается скидка и установлена цена в

820 рублей:

(шт.).

(шт.).

При

цене 810 руб. получим:

(шт.).

(шт.).

Рассчитаем

суммарные годовые расходы для каждого

варианта по формуле:

.

.

Годовые

расходы минимальны в третьем случае,

однако, следует учесть, что оптимальные

размеры запаса во втором и третьем

случаях слишком малы для получения

соответствующих скидок, а значит,

единственным целесообразным вариантом

является закупка партиями по 733 шт.

Построим

кривую суммарных годовых расходов

(рис. 8). Так как суммарные годовые расходы

велики и незначительно отличаются по

значениям, для построения графика можно

использовать отклонения, получаемые

при вычитании из суммарных годовых

расходов числа, определенного для

каждой из трех групп: 4 704 000; 4 592 000 и 4

536 000 (табл. 18).

Рис.8.

Кривая суммарных годовых расходов

Таблица

18

Расчётная

таблица

|

Интервал |

Размер |

Суммарные |

Отклонения, |

|

0 |

200 |

4 |

722 |

|

400 |

4 |

436 |

|

|

600 |

4 |

374 |

|

|

800 |

4 |

368 |

|

|

1000 |

4 |

384 |

|

|

1000 |

1000 |

4 |

329 |

|

1200 |

4 |

347 |

|

|

1400 |

4 |

372 |

|

|

1600 |

4 |

401 |

|

|

1800 |

4 |

432 |

|

|

2000 |

4 |

464 |

|

|

2000 |

2000 |

4 |

362 |

|

2200 |

4 |

386 |

|

|

2400 |

4 |

411 |

|

|

2600 |

4 |

437 |

|

|

2800 |

4 |

464 |

|

|

3000 |

4 |

491 |

Из

графика видно, что по мере увеличения

размера партии по второму и третьему

вариантам заказа возрастают и суммарные

годовые расходы, что, однако же, не

делает их менее привлекательными по

сравнению с первым вариантом. График

условен и прослеживает лишь тенденции

изменения суммарных годовых расходов

по вариантам, не учитывая всего объема

суммарных годовых расходов.

Наиболее

выгодным может считаться заказ,

осуществляемый по третьему варианту,

оптимальная величина которого равна

2000. Суммарные годовые расходы при этом

равны 4

536 362

руб.

Приложение

1

|

Задания |

|||||||||

|

Вариант |

1 |

||||||||

|

Дата |

03.янв |

07.фев |

27.фев |

05.мар |

25.мар |

15.апр |

20.май |

06.июн |

30.июл |

|

Объем |

20 |

40 |

60 |

50 |

40 |

50 |

25 |

33 |

|

|

Вариант |

2 |

||||||||

|

Дата |

13.янв |

07.фев |

27.фев |

05.мар |

25.мар |

15.апр |

20.май |

06.июн |

30.июл |

|

Объем |

50 |

50 |

40 |

50 |

40 |

45 |

25 |

30 |

|

|

Вариант |

3 |

||||||||

|

Дата |

23.янв |

07.фев |

27.фев |

05.мар |

25.мар |

15.апр |

20.май |

06.июн |

30.июл |

|

Объем |

80 |

20 |

40 |

40 |

40 |

45 |

25 |

40 |

|

|

Вариант |

4 |

||||||||

|

Дата |

03.янв |

17.фев |

27.фев |

05.мар |

25.мар |

15.апр |

20.май |

06.июн |

30.июл |

|

Объем |

20 |

20 |

35 |

20 |

40 |

45 |

25 |

30 |

|

|

Вариант |

5 |

||||||||

|

Дата |

03.янв |

07.фев |

27.фев |

15.мар |

25.мар |

15.апр |

20.май |

06.июн |

30.июл |

|

Объем |

50 |

50 |

35 |

35 |

40 |

45 |

25 |

35 |

|

|

Вариант |

6 |

||||||||

|

Дата |

03.янв |

07.фев |

27.фев |

05.мар |

25.мар |

15.апр |

25.май |

06.июн |

30.июл |

|

Объем |

40 |

20 |

30 |

30 |

40 |

45 |

20 |

30 |

|

|

Вариант |

7 |

||||||||

|

Дата |

03.янв |

07.фев |

27.фев |

05.мар |

25.мар |

15.апр |

20.май |

16.июн |

30.июл |

|

Объем |

50 |

20 |

35 |

80 |

40 |

45 |

25 |

50 |

|

|

Вариант |

8 |

||||||||

|

Дата |

03.янв |

07.фев |

27.фев |

05.мар |

25.мар |

15.апр |

20.май |

06.июн |

29.июл |

|

Объем |

20 |

20 |

35 |

20 |

40 |

45 |

25 |

20 |

|

|

Вариант |

9 |

||||||||

|

Дата |

03.янв |

07.фев |

27.фев |

05.мар |

25.мар |

15.апр |

20.май |

06.июн |

30.июл |

|

Объем |

50 |

20 |

35 |

15 |

40 |

45 |

25 |

40 |

|

|

Вариант |

10 |

||||||||

|

Дата |

03.янв |

07.фев |

27.фев |

05.мар |

25.мар |

15.апр |

20.май |

06.июн |

30.июл |

|

Объем |

40 |

20 |

40 |

15 |

40 |

45 |

25 |

40 |

|

|

Вариант |

11 |

||||||||

|

Дата |

03.янв |

07.фев |

27.фев |

05.мар |

25.мар |

15.апр |

20.май |

06.июн |

30.июл |

|

Объем |

20 |

20 |

35 |

15 |

40 |

45 |

25 |

20 |

|

|

Вариант |

12 |

||||||||

|

Дата |

03.янв |

07.фев |

12.фев |

05.мар |

25.мар |

15.апр |

20.май |

06.июн |

30.июл |

|

Объем |

20 |

40 |

60 |

50 |

40 |

50 |

25 |

35 |

|

|

Вариант |

13 |

||||||||

|

Дата |

03.янв |

07.фев |

27.фев |

05.мар |

25.мар |

16.апр |

20.май |

06.июн |

30.июл |

|

Объем |

70 |

50 |

40 |

50 |

40 |

45 |

25 |

30 |

|

|

Вариант |

14 |

||||||||

|

Дата |

03.янв |

09.фев |

27.фев |

05.мар |

25.мар |

15.апр |

20.май |

06.июн |

30.июл |

|

Объем |

60 |

20 |

40 |

40 |

40 |

45 |

25 |

40 |

|

|

Вариант |

15 |

||||||||

|

Дата |

03.янв |

07.фев |

27.фев |

11.мар |

25.мар |

15.апр |

20.май |

06.июн |

30.июл |

|

Объем |

20 |

20 |

35 |

20 |

40 |

45 |

25 |

30 |

|

|

Вариант |

16 |

||||||||

|

Дата |

03.янв |

07.фев |

27.фев |

05.мар |

25.мар |

15.апр |

12.май |

06.июн |

30.июл |

|

Объем |

50 |

50 |

35 |

35 |

40 |

45 |

25 |

35 |

|

|

Вариант |

17 |

||||||||

|

Дата |

13.янв |

07.фев |

27.фев |

05.мар |

25.мар |

15.апр |

20.май |

06.июн |

30.июл |

|

Объем |

30 |

20 |

30 |

30 |

40 |

45 |

20 |

30 |

|

|

Вариант |

18 |

||||||||

|

Дата |

03.янв |

07.фев |

27.фев |

05.мар |

25.мар |

15.апр |

20.май |

10.июн |

30.июл |

|

Объем |

35 |

20 |

35 |

80 |

40 |

45 |

25 |

50 |

|

|

Вариант |

19 |

||||||||

|

Дата |

03.янв |

07.фев |

27.фев |

05.мар |

25.мар |

15.апр |

20.май |

06.июн |

30.июл |

|

Объем |

20 |

35 |

35 |

20 |

40 |

45 |

25 |

20 |

|

|

Вариант |

20 |

||||||||

|

Дата |

13.янв |

07.фев |

27.фев |

05.мар |

25.мар |

15.апр |

20.май |

06.июн |

30.июл |

|

Объем |

50 |

50 |

40 |

50 |

40 |

45 |

25 |

30 |

|

|

Вариант |

21 |

||||||||

|

Дата |

23.янв |

07.фев |

27.фев |

05.мар |

25.мар |

15.апр |

20.май |

06.июн |

30.июл |

|

Объем |

80 |

20 |

40 |

40 |

40 |

45 |

25 |

40 |

|

|

Вариант |

22 |

||||||||

|

Дата |

03.янв |

17.фев |

27.фев |

05.мар |

25.мар |

15.апр |

20.май |

06.июн |

30.июл |

|

Объем |

20 |

20 |

35 |

20 |

40 |

45 |

25 |

30 |

Приложение 2

Товарооборот – один из ключевых показателей эффективности работы предприятия, который имеет качественную и количественную характеристику. Если в первом случае речь идет о структуре товарооборота и товарном ассортименте, то во втором – об объеме продаж. Именно этот параметр важно регулярно рассчитывать и оценивать в динамике. Такой подход позволяет точно узнавать:

- в какой степени товары удовлетворяют спрос покупателей;

- что нужно предпринять, чтобы увеличить объемы продаж;

- что надо делать для улучшения структуры товарооборота;

- каким образом добиться равномерных по времени продаж.

Расчет товарооборота также даст понять, выполняются ли планы по продажам и на какой процент. Одни из ключевых целей определения количественных показателей оборота товаров – пересмотр товарного ассортимента и корректировка плана по продажам на следующий расчетный период.

Что такое товарооборот

Простыми словами, товарооборот – сумма денег, которую компания получает от продажи товаров или услуг за определенный временной период, например, за квартал или год. Нередко понятие путают с выручкой, что является серьезной ошибкой. Сразу разберем важные термины:

- оборотные деньги – средства, которые вкладываются в покупку товаров под реализацию;

- выручка – сумма денег, полученная в результате продаж той или иной продукции;

- объем – количество единиц продукции, проходящей через компанию за отчетный период;

- прибыль – выручка минус оборотные деньги, считается за определенный период времени;

- оборачиваемость – временной промежуток между закупкой и реализацией товара.

Главное различие выручки и товарооборота в том, что первое – это конкретные цифры, а второе – постоянный процесс. Чем быстрее происходит оборот товаров, тем лучше для компании. Высокая скорость товарооборота говорит о том, что продукция не залеживается на складе или на полках магазина, а продается, тем самым приносит выручку и освобождает место для новых товаров.

Процесс оборота товаров представляет собой цикличную последовательность ряда действий:

- Заказ. Продукция закупается у контрагента, начинаются товарно-денежные отношения.

- Оплата. Расчет за товар по факту его получения либо в рамках предоплаты.

- Продажа. Продукция попадает на склад/в магазин и продается конечному потребителю.

Теперь, когда к теории нет вопросов, стоит рассмотреть практическую сторону расчета оборота.

Способы расчета

Подсчитать товарооборот компании можно одним из трех способов: вручную, с помощью таблиц Excel или похожего инструмента и в специализированной программе. Рассмотрим их.

Ручной подсчет

Используется индивидуальными предпринимателями и магазинами с маленьким ассортиментом товаров. В качестве источников информации для анализа используются накладные, счета-фактуры, статистические данные онлайн-касс и другие виды документов.

Таблицы Excel

Это автоматизированный метод, для которого уже давно разработаны шаблоны. Найти их можно в Интернете либо в самой программе Excel при создании нового документа. Есть и бесплатная альтернатива – Google Таблицы, доступные в любом месте, где есть Интернет. Независимо от используемого сервиса, метод имеет достоинства:

- бюджетность и даже бесплатность, если у вас уже есть ПК или смартфон;

- возможность настройки совместного доступа к документу по Интернету;

- высокая надежность хранения данных – им угрожает разве что удаление;

- простая и быстрая корректировка – не нужно ничего вручную зачеркивать;

- скорость и точность подсчетов – ошибки исключены благодаря формулам.

Минусы таблиц – скромный функционал, невозможность совместного доступа к офлайн-документу. Более того, пользоваться табличными инструментами могут не все, а сами таблицы не всегда наглядны. Однако даже при базовых навыках работы это становится полезным средством.

Специальное ПО

Самый быстрый, удобный и наглядный расчет товарооборота происходит в специализированных товароучетных программах. В их числе продукты «ЕКАМ», «Мой Склад», «1С: Торговля и Склад» и другие многочисленные аналоги, иностранные и российские. Такой софт создан специально для операций с товарами, подсчета товарооборота и смежных показателей, выполнения аналитики. Большинство расчетов осуществляются автоматически – нужно лишь ввести исходные данные.

Формулы для расчета

Первый шаг в анализе товарооборота компании – определение количественной величины, то есть подсчет всей полученной от продажи товаров выручки. Индивидуальные предприниматели и небольшие компании с ограниченным товарным ассортиментом могут использовать простейшую формулу: Т = Ц*К. Здесь под Ц подразумевается цена, под К – количество реализованного товара.

Пример: за отчетный период компания реализовала 56 шкафов-купе стоимостью 4 500 рублей каждый, 13 столов по 5900 рублей и 20 стульев по 3000 рублей каждый. Сперва считаем оборот в рамках каждой группы товаров, затем складываем полученные значения: 56*4500 + 13*5900 + 20*3000. В результате получаем суммарный товарооборот компании, равный 388 700 рублям.

В больших компаниях использование этого метода затруднено – придется складывать показания по многочисленным товарным группам. В качестве альтернативы данные о выручке предоставляет первичная бухгалтерская документация. Также получить информацию о денежных поступлениях за товары можно из банковских выписок, из кассовой и статистической отчетности за нужный период.

Через данные бухгалтерии товарооборот считается по формуле: В = (ДНКД + ДСКД) – (ДННД + ДСНД). Здесь под В понимается выручка компании за определенный период. Значения в скобках таковы:

- ДНКД. Сумма денежных средств в кассе в конце рабочего дня;

- ДСКД. Сумма денежных средств на счетах в конце рабочего дня;

- ДННД. Количество денег в кассе в начале следующего рабочего дня;

- ДСНД. Количество денег на счетах в начале следующего рабочего дня.

Внимание: в процессе подсчета выручки по описанной выше формуле нельзя принимать в учет платежи, которые не являются внесением оплаты за покупку определенного товара. Исключение работает в случае, если товар был продан за кредитные деньги или предоставлен в рассрочку. Все остальные поступления на счета компании при расчете не учитываются.

Расчет динамики

Расчет динамики изменения товарооборота компании играет большую роль в аналитике работы отдела продаж. Для подсчета этого показателя нужно располагать данными по обороту товаров за предыдущий и текущий отчетные периоды. Формула для расчета была приведена выше. Далее посчитайте динамику изменения товарооборота по формуле: (ТОП*100)/ТПОП. Расшифровка:

- ТОП. Товарооборот, подсчитанный за текущий отчетный период;

- ТПОП. Товарооборот, рассчитанный за прошлый отчетный период.

Важно понимать, что значение ТОП подставляется в данную формулу в актуальных ценах товара.

Расчет в ценах

Следующий показатель, который важно просчитать для детальной аналитики продаж – расчет товарооборота в сопоставимых ценах. Это более точная характеристика, так как на ее значение не влияет увеличение стоимости товаров за отчетный период, вызванное инфляционным процессом.

Расчет в сопоставимых ценах осуществляется по следующей формуле: (ТОП * I) * 100 %. Здесь под I понимается индекс цен, в свою очередь рассчитываемый в рамках формулы Цотч/Цбаз, в которой:

- Цотч. Цена товара в текущем отчетном периоде;

- Цбаз. Цена товара в прошедшем периоде, принимаемая за эталон;

Пример: стоимость дивана, реализуемого компанией за 18 тысяч рублей, за отчетный период увеличилась на 20 %, тем самым составив 22 тысячи рублей. Динамика товарооборота увеличилась на 22 % и составила 122 % от базовой. Согласно указанным выше формулам, рассчитываем, что индекс цен составляет 1,2. Товарооборот в сопоставимых ценах равняется 18 333 рублям. Отсюда следует, что динамика роста составила 101,85 %. Их подсчетов становится понятно, что товарооборот вырос из-за изменения стоимости, а не за счет увеличения объемов продаж.

Расчет ритмичности

Ритмичность продаж – важный показатель при анализе розничного товарооборота. Посчитать его несложно. Для этого достаточно разделить показатели квартального плана продаж на показатели годового плана. Данные для подсчета берутся в абсолютных суммах. Если полученный в процессе деления планов коэффициент равняется единице, значит, продажи можно назвать равномерными.

Увеличиваем товарооборот

Товарооборот важно не только отслеживать, но и постоянно увеличивать, если вы заинтересованы в стабильном увеличении прибыли компании. Поднять оборот товаров можно такими способами:

- Переосмыслите тему поставок. Изучите рынок поставщиков и проанализируйте тех, с кем уже работаете. Не исключено, что некоторые товары можно закупать по меньшим ценам.

- Работайте над маркетингом. Привлекайте покупателей акциями, скидками, бонусами. Не секрет, что чем больше покупателей, тем больше товаров продается – выше товарооборот.

- Автоматизируйте и делегируйте. Подумайте, какие функции компании можно передать на аутсорсинг, какие именно бизнес-процессы можно автоматизировать в первую очередь.

Также увеличить товарооборот поможет оптимизация ценовой политики для стимулирования продаж, а также закупка и продажа большего количества товара, чем в предыдущем периоде.

Заключение

Проводите подсчет и анализ товарооборота компании регулярно. За отчетный период может приниматься месяц, квартал или год. Минимальная периодичность расчетов – один раз в три месяца. Значительно упростить и ускорить подсчеты можно путем внедрения CRM-системы, которая будет автоматически выгружать статистику продаж и выполнять все необходимые расчеты.

Чтобы рассчитать количество поставок и размер заказа, необходимо ответить на следующие вопросы:

1) какое количество материальных ресурсов должно содержаться в запасе;

2) какой размер партии мы должны заказывать;

3) когда и с какой периодичностью заказывать. Текущий производственный запас определяется следующим образом:

Уровни запасов:

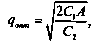

Экономический размер партии — величина партии товаров, которая позволяет сократить до минимума ожидаемую общую потребность на запасы при определенных условиях и ценах. Для определения оптимального размера заказа наиболее широко применяется модель Уилсона (формула Уилсона). Формула Уилсона:

где Р — суточная потребность (ед./в сутки).

где А — годовая потребность (ед./в год).

Зная q опт, можно определить оптимальное число поставок в год:

Оптимальный интервал между поставками:

Несколько случаев определения величины оптимальной поставки:

1) затянувшаяся партия;

2) ускоренное использование запасов;

3) поступление материалов в течение определенного периода времени при наличии дефицита.

Как правило, системы управления запасами проектируются с учетом относительной неизменности условий, на практике же возникают следующие случаи:

1) изменение потребности в товарном запасе;

2) изменение условий поставки;

3) нарушение контракта поставщиком.

Для решения подобных задач создаются комбинированные системы с возможностью саморегулирования. В каждой системе устанавливается определенная целевая функция, содержащая следующие элементы:

1) затраты, связанные с организацией заказа и его реализацией, оплата всех услуг по доставке товаров на склад;

2) затраты на хранение, которые включают:

а) постоянные издержки (например, арендную плату);

б) переменные издержки (зависят от уровня запасов);

в) складские расходы;

г) расходы на переработку товарных запасов;

д) потери от порчи и т.д.;

3) потери из-за дефицита. Эти потери возникают, когда снаб-женческо-сбытовая организация несет материальную ответственность за неудовлетворение потребителей и за отсутствие заказа.