Ведущий специалист по налогообложению • Стаж 8 лет

В ряде случаев нужно узнать данные из декларации за прошлые периоды. А что делать, если копии на руках нет? В статье расскажем, как восстановить налоговую декларацию в 2023 году, возможно ли получить копию документа в налоговой и как сохранить отчетность, чтобы при необходимости она была под рукой.

Копия налоговой декларации. Можно ли ее сделать

Если вам понадобилась информация, переданная в инспекцию за предыдущие периоды, то вы можете запросить в налоговой копию сданной декларации.

Например, если вам нужен налоговый вычет по НДФЛ за прошлые годы, чтобы указать «невыбранный» остаток и вернуть налог, составьте письменный запрос и направьте его по адресу вашей инспекции. Запрос можно отправить как в бумажном виде через обычную почту, так и в электронном виде через сайт ФНС. У ИФНС есть 30 календарных дней, чтобы ответить на ваше обращение.

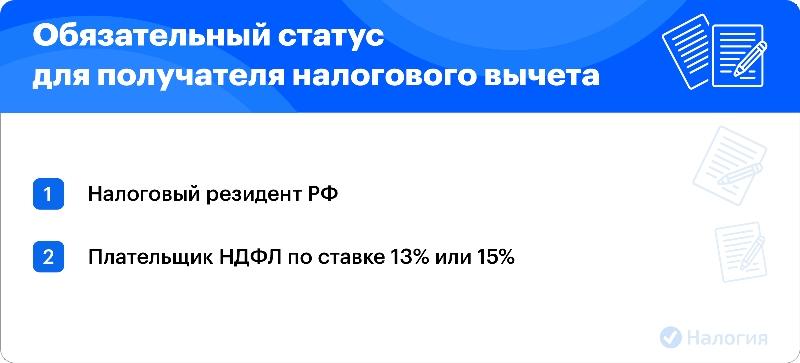

Фото: Обязательный статус для получателя налогового вычета

Дубликат 3-НДФЛ налоговая инспекция вам не предоставит — специалисты ответят только в рамках запрошенной информации.

Чтобы вам не пришлось восстанавливать данные, мы рекомендуем при подаче отчетности в бумажном виде распечатывать два экземпляра и оставлять себе копию.

![]()

Ведущий специалист по налогообложению

В законодательстве нет нормы, по которой налоговая инспекция обязана предоставлять вам копию отчетности. Поэтому сохранность данных — ваша забота. Поручите заполнение и отправку 3-НДФЛ нашим экспертам: так вы сохраните документы в защищенных базах и при необходимости всегда сможете найти или восстановить нужную информацию.

Заполним декларацию 3-НДФЛ за вас

Стандартный

Заполните самостоятельно декларацию 3-НДФЛ для налогового вычета в

интуитивном конструкторе

Максимальный

Наш эксперт проверит ваши документы, заполнит за вас декларацию 3-НДФЛ

для налогового вычета и самостоятельно отправит ее в ИФНС

Как получить данные за прошлые годы

Теперь рассмотрим, как в 2023 году получить копию налоговой декларации или восстановить отдельные данные, если вы подавали отчетность в электронном виде.

В этом случае проще всего посмотреть поданные декларации в личном кабинете на сайте ФНС.

Для входа в ЛК налогоплательщика используйте:

- логин и пароля от портала Госуслуг;

- учетную запись от личного кабинета, если вы получали ее ранее;

- электронную подпись.

Чтобы найти декларацию в личном кабинете, нажмите на поле «Жизненные ситуации» и выберите «Подать декларацию 3-НДФЛ». Вы увидите список сформированных отчетов.

Теперь, при нажатии на номер, вы перейдете на страницу отправленного документа. Нажмите на «Посмотреть историю документооборота», а затем на нужную строку. Документ автоматически скачается на ваш компьютер или телефон.

После этого вы сможете посмотреть сданную декларацию и всю указанную в ней информацию, то есть фактически восстановить отчетность.

Важно! Для подписания и отправки формы 3-НДФЛ у вас должен быть оформлен ключ электронной подписи. Если предыдущий документ вы отправляли на бумаге, а сейчас зарегистрировались в личном кабинете, то обязательно получите электронную подпись.

Образец заявления

Налоговая декларация по налогу на доходы физических лиц за 2022 год (форма 3-НДФЛ)

Частые вопросы

Как восстановить копию налоговой декларации?

+

Восстановить отчетность, по сути, нельзя, но вы можете скачать декларацию через личный кабинет налогоплательщика (если отправляли электронно) или сделать письменный запрос в инспекцию на получение конкретной информации из поданной ранее.

Сдавала документы на вычет через ЛК, но там их почему-то нет. Как быть?

+

Скорее всего, это какой-то технический сбой на сервере ФНС. Если вы сдавали документы электронно, используя свой логин и пароль от личного кабинета, то отправленная информация будет отображаться в истории документооборота.

Запросил в инспекции копию, но мне отказали. Это законно? И где взять данные?

+

Да. ИФНС не обязана предоставлять копию по запросу налогоплательщика. Так что вам отказали вполне законно. Но у вас есть несколько способов, как получить необходимые вам данные — сделать отдельный запрос в инспекцию или восстановить данные из личного кабинета.

Заключение эксперта

Чтобы в 2023 году получить информацию из ранее поданной отчетности, проще всего найти декларацию в личном кабинете налогоплательщика или запросить данные в налоговой инспекции — лично или онлайн на сайте ФНС. Если у вас есть вопросы, как восстановить отчетность, задавайте их в комментариях.

Дата публикации: 21.07.2016 09:31 (архив)

Налоговые органы обязаны по просьбе налогоплательщиков проставлять на копии налоговой декларации, представленной как на бумаге, так и по ТКС, отметку о ее приеме.

С 1 июля 2015 года налогоплательщики имеют возможность заполнить и направить налоговую декларацию по форме 3-НДФЛ с помощью сервиса «Личный кабинет налогоплательщика для физических лиц».

Поскольку обработка электронных деклараций, направленных через «Личный кабинет налогоплательщика для физических лиц», осуществляется как и обработка деклараций, направленных по ТКС, налоговый орган по требованию налогоплательщика обязан проставить отметку о приеме такой налоговой декларации.

Разъяснительное письмо ФНС России от 01.07.2016 № БС-4-11/11884@ доведено по системе налоговых органов и размещено на официальном сайте ФНС России (www.nalog.ru) в разделе «Письма ФНС России, направленные в адрес территориальных налоговых органов».

Заполняя 3-НДФЛ на получение вычета, иногда требуется указать в ней сведения из декларации за предыдущий год. Но что делать, если по каким-либо причинам ее нет на руках? И зачем вообще сохранять второй экземпляр уже отданной в налоговую декларации? Если вы получаете стандартный налоговый вычет: с медицинских услуг, образования, благотворительности и так далее, то за предыдущий год декларация не нужна, так как по таким вычетам нельзя перенести остатки на следующий год.

А вот если вы получаете имущественный вычет с покупки комнаты, дома или квартиры, и делаете это не первый год, то предыдущая декларация нужна для заполнения новой, так как в ней указывается сумма остатка, с которой вы будете возвращать налог в последующие годы.

Чтобы разобраться, зачем нужны остатки из прошлой декларации, рассмотрим простой пример

ПРИМЕР. Квартира была куплена в 2013 году за 2 300 000 рублей. По закону вычет предоставляется только с 2 000 000 – 260 000 рублей. Заработная плата за 2013 год составила 387 792,19 рублей, а возврат в размере 13%, соответственно, 50 413 руб. (сумма возврата всегда округляется).

Таким образом, не весь вычет был получен в 2013 году, его остаток можно будет вернуть в 2014 и последующие годы. Размер остатка: 2 000 000 – 387 792,19 = 1 612 207,81 руб. Именно с этой суммы в дальнейшем будет возвращаться подоходный налог. Следовательно, не зная ее, невозможно корректно заполнить декларацию.

По сумме возврата за прошлые годы также нельзя узнать остатки, так как они округляются (как видно в примере), а остаток нужно переносить из года в год с точностью до копеек.

Как же узнать остатки, если декларация за прошлый год не сохранилась?

- Сходить в налоговую – обратиться в операционный зал налоговой по месту прописки лично с паспортом и попросить предоставить информацию из декларации 3-НДФЛ. Как правило, они либо называют суммы, либо предоставляют копию самой декларации.

- Запросить второй экземпляр 3-НДФЛ в той организации или у того специалиста, где заполняли ее в прошлом году.

- Взять справку 2-НДФЛ за прошлый период – этот способ приемлем в том случае, если вы получали вычет 1 или 2 раза и других сведений, кроме как покупки квартиры в декларации не отражали. В этом случае можно вручную рассчитать остатки.

Если вы ежегодно заполняете декларации 3-НДФЛ в ТЭРРА-Консалтинг, можете не переживать за сохранность второго экземпляра, наши специалисты всегда хранят их в бумажном или электронном виде, всегда могут посмотреть остатки и без лишних походов в налоговую заполнить вам новую декларацию на возврат 13%.

Подборка судебных решений за 2022 год: Статья 126 “Непредставление налоговому органу сведений, необходимых для осуществления налогового контроля” НК РФ

(АО “Центр экономических экспертиз “Налоги и финансовое право”)Суд, признавая позицию налогоплательщика правомерной, указал, что выездная проверка с изъятием документов проводилась инспекцией на его территории. ИФНС были высланы ему протоколы передачи копий документов и предметов, изъятых в ходе выемки. Уполномоченные представители налогоплательщика засвидетельствовали получение документов, которые были возвращены налоговым органом именно в копиях. ИФНС не доказаны ни факт возврата налогоплательщику оригиналов документов, ни факт отсутствия оригиналов документов у проверяющих после возобновления выездной проверки.

Причем не только данные (например, бухгалтерскую базу), но и сами оригиналы. Игнорирование этого процесса приведет к штрафам от ФНС, трудинспекции и других проверяющих.

Хранение документов

Все сделки и хозяйственные операции должны быть надлежащим образом задокументированы. Формы и содержание документов, за некоторым исключением, определяются руководителем компании. При этом существует обязательный минимум реквизитов, которые обязательно должны быть в каждом первичном документе:

- наименование и дата составления документа;

- информация о компании (предпринимателе);

- данные о совершенной операции или сделке;

- количественные характеристики операции, в том числе стоимостная оценка;

- должности сотрудников, которые ответственны за совершение сделки;

- подписи и фамилии должностных лиц.

Компании и предприниматели обязаны хранить учетные и иные документы, которые использовались для бухгалтерского и налогового учета, минимум пять лет после отчетного периода.

В зависимости от особенностей ведения учета конкретной компанией или предпринимателем, к подобным документам относятся:

- первичные учетные документы (акты, накладные и прочие);

- кадровые документы;

- регистры бухгалтерского и налогового учета;

- финансовая отчетность, включая аудиторские заключения;

- учетная политика, применяемая компанией.

Минимальные сроки хранения документов и иной информации могут устанавливаться как бухгалтерским, так и налоговым законодательством. Общий срок хранения документации, используемой для расчета налогов составляет пять лет, при этом для отдельных случаев (например, перенос убытком прошлых лет) срок может быть иным.

Поэтому после использования документов, необходимо заранее определить срок их хранения. После истечения этого срока — проводить периодические ревизии, в ходе которых оценивать необходимость хранения отдельных документов или данных о сделках.

Хранить документы необходимо в той форме, в которой они составлены. Переводить бумажные документы в электронный формат (оцифровывать) можно, но хранить бумажную версию все равно надо.

По электронным документам потребуется хранение в том числе данных для подтверждения подлинности электронной подписи, использованной в подобных документах.

Организация должна обеспечить безопасные условия хранения документации, а также — их защиту от изменений и подделки. За сохранность и передачу документов отвечает главный бухгалтер, а за организацию их хранения — руководитель компании. При смене должностных лиц необходимо организовать официальную передачу документов. Правила подобной передачи компания устанавливает самостоятельно.

Безопасное хранение документов, защита от кражи и других ЧП доступно клиентам Делис Архив. Мы сохранить бумажные документы,а по вашему желанию оцифруем их и создадим электронный архив, к которому вас будет доступ в любое удобное время.

Заказать сканирование и пользоваться электронным архивом целый год бесплатно

Утрата документов

При выявлении пропажи или утраты первичных документов, руководитель компании должен приказом назначить комиссию по расследования причин утраты документации. Созданная комиссия выявляет причину потери документов, утраты в результате чрезвычайного происшествия, кражи и т. д., и документально ее подтверждает.

Например, если информация была уничтожена во время пожара, этот факт подтверждается справкой органов противопожарной службы. Если имело место коммунальная авария, то она подтверждается документами от коммунальных служб.

Кроме выявления причин, комиссия должна провести инвентаризацию недостающих документов. Ревизия необходима для последующего восстановления информации. Данные о причинах потери и опись утраченных документов фиксируются специальным актом, утверждаемым руководителем компании. Подтверждающие документы (справки, описи, объяснительные и т. п.) прикладываются к акту, составленному комиссией.

Комиссия должна также определить виновных (если это, к примеру, сотрудники компании), варианты и сроки восстановления документов, ответственных лиц.

Следующий шаг — информирование налоговой инспекции о потере документов. Налоговое законодательство не обязывает компанию сообщать об утрате документов, однако это выгодно самой организации, особенно если в этот момент проходит камеральная или иная проверка.

Кроме того, в период восстановления организация может получить требование о предоставлении пояснений или документов, например, к декларации по НДС или УСН. Если заранее заявить об утрате данных, то у инспекции не возникнет подозрения, что документы пропали в такой неподходящий момент — при получении требования.

Для информирования налоговой службы организация и предприниматель должны обратиться в инспекцию по месту учета с соответствующим заявлением, составленным в произвольной форме. К заявлению следует приложить подтверждение причины утраты документов, копию акта комиссии. Направление в ИФНС заявления не освобождает от обязанности восстановить утраченные документы, это потребуется в любом случае.

Восстановление документов

Начать процесс восстановления можно с банковских выписок. На основе этих данных вы получите перечень контрагентов, с которыми проводились безналичные расчеты. Каждому из контрагентов необходимо направить официальный запрос с просьбой прислать копии первичных документов, которые оформлялись в рамках договора (запрашивать стоит документ с указанием конкретного периода и отсылки к договору).

Дополнительно необходимо сформировать и направить контрагентам акты сверки расчетов. Это поможет выявить договоры и сделки, которые по каким-либо причинам не отразились в банковских документах, например, если по какой-то поставке еще не проходила оплата.

При получении от партнеров документов, необходимо начать процесс восстановления регистров по расчетным счетам: формировать обороты за несколько периодов и сальдо на отчетную дату. После получения всех актов сверки у вас будет полная информация о расчетах с контрагентами.

Данные по наличным расчетам можно получить через ОФД, если вы используете онлайн-кассу. Если речь идет о расчетах с сотрудниками: выплата зарплаты, выдача подотчет и т. п., то восстановить такие сведения будет сложнее. Можно попробовать запросить у работников сохранившиеся расчетные листки, проверить служебную переписку, где обсуждались вопросы командировок и т. д.

Проще восстановить нужные документы, если организация создавала электронный архив. Его данные не всегда могут быть юридически значимыми (например, отсканированные трудовые договоры), зато можно будет переподписать их в электронном виде или распечатать дубликаты и заверить личными подписями.

Особый подход к хранению кадровых документов: подготовка к архивному хранению, формирование личных дел, защита персональных данных, оцифровка документов, выдача справок по запросу государственных органов или сотрудников. Доверьте работу с кадровыми документами опытным специалистам Делис Архив.

Оставьте заявку и мы рассчитаем стоимость услуги

Восстановить документы по бывшим сотрудникам намного труднее. Если удастся с ними связаться, действия будут такими же, как описано выше — запрос документов, которые есть на руках (расчетные листки, трудовые договоры, соглашения, трудовые книжки и т. п.), а потом — переподписание. Если контакта не будет, остается только использовать цифровые копии или распечатывать их, заверять печатью и подписью ответственного лица компании и делать отсылку к акту комиссии.

Запросить сведения о работе (те, которые ранее сдавались по формам СЗВ-ТД) можно в Пенсионном фонде. Также, если отчетность сдавалась в бумажном виде, можно попробовать запросить копии отчетов (6-НДФЛ, РСВ) в налоговой службе, 4-ФСС — в Фонде социального страхования, СЗВ-М — в ПФР и так далее. Если отчеты сдавались электронно, то доступ к ним у компании сохранится через оператора ЭДО.

По материальным ценностям — основные средства, ТМЦ, капитальные вложения — необходимо провести внеплановую инвентаризацию. По рассчитываемым суммам (например, амортизации) потребуется создать комиссию для определения СПИ и степени износа основных средств и иных объектов. На основании этой информации вы сможете рассчитать накопленную амортизацию. Документы о приобретении ОС и других ТМЦ можно будет получить через контрагентов.

Необходимо проверить и собрать информацию из открытых источников. Например, финансовую отчетность можно получить из государственного информационного ресурса бухгалтерской отчетности (ГИР БО).

Важнейший шаг при восстановлении документов — запрос сверки и информации с налоговым органом. ИФНС обязана по запросу предоставить справки о состоянии расчетов с бюджетом и об исполнении обязанности по уплате налоговых платежей. Также инспекторы могут прислать информацию из ЕГРЮЛ и справку о ваших открытых расчетных счетах.

На основании восстановленной документации и полученных сведений организация должна заново сформировать остатки и обороты по бухгалтерскому и налоговому учету.

Далее необходимо сформировать отчетность и рассчитать налоговые обязательства. Если показатели совпадут с полученными данными из ФНС, ПФР и ФСС, то документы восстановлены в полном объеме. Если будут расхождения, то потребуется либо продолжать восстановление документов, либо подавать уточненные декларации и в дальнейшем рассчитывать платежи в бюджет на основании восстановленных данных по доходам и расходам.

Штрафы за отсутствие документов

За нарушение правил работы с первичными документами установлена ответственность. Налоговый кодекс предусматривает следующие штрафы:

- за отсутствие документов, если это не привело к занижению налоговой базы — 10 тысяч рублей;

- если нарушения касаются двух и более налоговых периодов — 30 тысяч рублей;

- если из-за отсутствия документации была занижена налоговая база — 20% от суммы недоимки, но не менее 40 тысяч рублей.

Дополнительно для должностных лиц, ответственных за учет и контроль документации, установлены штрафы от 5 до 10 тысяч рублей при первом нарушении и от 10 до 20 тысяч — при повторных ошибках. При установлении наказания не играет роли общее количество утраченных документов, имеет значения только последствия этой ситуации.

Отсутствие документов может привести к более значительным штрафным санкциям. Если у налогоплательщика будут отсутствовать документы, подтверждающие принятие к учету товаров (работ, услуг), то при налоговой проверки может быть отказано в праве на вычет «входного» НДС.

Негативные последствия ждут также расходы по налогу на прибыль. Если у компании не будет соответствующих документов, то затраты не получится признать для целей налогового учета.

Статья 5.27 КоАП обещает работодателю, у которого отсутствуют кадровые документы следующие штрафы:

- юрлицо — 30 000 — 50 000 рублей;

- должностное лицо (или ИП) — 1 000 — 5 000 рублей.

Современный архив бухгалтерии

Безопасный документооборот, хранение, архивная обработка, уничтожение документов

Оставьте заявку, чтобы получить консультацию

Впишите свои контактные данные в форме ниже, мы с вами свяжемся: