Современная теория инвестиционного портфеля часто использует идею о том, что инвестиционные возможности можно оценить с использованием ожидаемой доходности в качестве меры вознаграждения и дисперсии доходности в качестве меры риска.

Расчет и интерпретация ожидаемой доходности и дисперсии доходности портфеля являются фундаментальными навыками финансового аналитика. В этом разделе мы рассмотрим концепции ожидаемой доходности портфеля и дисперсии доходности.

Хотя в этом разделе мы коснемся ряда основных понятий, мы не будем разбирать портфельную теорию как таковую. Портфельная теория Марковица (англ. ‘mean-variance analysis’) будет рассматриваться в следующих чтениях.

Доходность портфеля определяется доходностью отдельных его составляющих. В результате расчет дисперсии портфеля как функция доходности отдельного актива является более сложным, чем расчет дисперсии, проиллюстрированный в предыдущем разделе.

Рассмотрим пример портфеля,

- 50% которого инвестируются в фонд индекса S&P 500,

- 25% – в фонд долгосрочных корпоративных облигаций США, и

- 25% – в фонд индекса MSCI EAFE (представляющий рынки акций в Европе, Австралии и на Дальнем Востоке).

Таблица 5 показывает это распределение.

|

Класс актива |

Вес |

|---|---|

|

S&P 500 |

0.50 |

|

Долгосрочные корпоративные облигации США |

0.25 |

|

MSCI EAFE |

0.25 |

Сначала рассмотрим расчет ожидаемой доходности портфеля. В предыдущем разделе мы определили ожидаемое значение случайной величины как средневзвешенную вероятность возможных результатов случайной величины.

Мы знаем, что доходность портфеля – это средневзвешенная доходность ценных бумаг в портфеле. Аналогично, ожидаемая доходность портфеля представляет собой средневзвешенную величину ожидаемой доходности ценных бумаг в портфеле с использованием точно таких же весов.

Когда мы оценили ожидаемую доходность отдельных ценных бумаг, мы сразу же получили ожидаемую доходность портфеля. Этот удобный факт вытекает из свойств ожидаемого значения.

Свойства ожидаемого значения.

Пусть ( w_i ) – любая постоянная величина (константа), а ( R_i ) – случайная величина.

1. Ожидаемое значение постоянной величины, умноженной на случайную величину, равно постоянной, умноженной на ожидаемое значение случайной величины.

( large E(w_iR_i) = w_i(R_i) )

2. Ожидаемое значение взвешенной суммы случайных величин равно взвешенной сумме ожидаемых значений с использованием тех же весов.

( large begin{aligned}

& E (w_1R_1 + w_2R_2 + ldots + w_nR_n) \

& w_1E (R_1) + w_2E(R_2) + … + w_nE(R_n)

end{aligned} ) (Формула 13)

Предположим, у нас есть случайная величина с заданным ожидаемым значением. Например, если мы умножим каждый результат на 2, ожидаемое значение случайной величины умножится также на 2. В этом смысл части 1.

Второе утверждение – это правило, которое напрямую приводит к выражению ожидаемой доходности портфеля.

Портфель с n ценными бумагами определяется весами его портфеля, ( w_1, w_2, ldots, w_n ), которые в сумме составляют 1. Таким образом, доходность портфеля, ( R_p ), равна ( R_p = w_1R_1 + w_2R_2 + ldots + w_nR_n ).

Теперь мы можем сформулировать следующий принцип:

Расчет ожидаемой доходности портфеля.

Для портфеля с n ценными бумагами ожидаемая доходность портфеля представляет собой средневзвешенную ожидаемую доходность по включенным в него ценным бумагам:

( large begin{aligned}

E(R_p) &= E(w_1R_1 + w_2R_2 + ldots + w_nR_n) \

&= w_1E(R_1) + w_2E(R_2) + ldots + w_nE (R_n)

end{aligned} )

Предположим, мы оценили ожидаемую доходность активов в портфеле, как показано в Таблице 6.

|

Класс актива |

Вес |

Ожидаемая |

|---|---|---|

|

S&P 500 |

0.50 |

13 |

|

Долгосрочные корпоративные облигации США |

0.25 |

6 |

|

MSCI EAFE |

0.25 |

15 |

Мы рассчитываем ожидаемую доходность портфеля как 11.75%:

( begin{aligned}

E(R_p) &= w_1E(R_1) + w_2E(R_2) + w_3E (R_3) \

&= 0.50(13%) + 0.25(6%) + 0.25(15%) = 11.75%

end{aligned} )

В предыдущем разделе мы изучали дисперсию как меру рассеивания результатов вокруг ожидаемого значения. Здесь нас интересует дисперсия доходности портфеля как мера инвестиционного риска.

Если ( R_p ) обозначает доходность портфеля, то дисперсия доходности портфеля составляет ( sigma^2(R_p) = E Big{ big[R_p – E(R_p)big]^2 Big} ) в соответствии с Формулой 8.

Как можно использовать это определение на практике?

В чтении о статистических концепциях и рыночной доходности мы узнали, как рассчитать историческую или выборочную дисперсию на основе выборки ставок доходности.

Теперь мы рассматриваем дисперсию в прогностическом смысле. Мы будем использовать информацию об отдельных активах в портфеле, чтобы получить доходность всего портфеля.

Чтобы избежать беспорядка в обозначениях, мы пишем ( ER_p ) вместо (E(R_p)). Нам нужна концепция ковариации.

Определение ковариации.

Для двух случайных величин (R_i) и (R_j) ковариация между (R_i) и (R_j) равна

( large

newcommand{Cov}{operatorname{Cov}}

Cov bigl(R_i, R_jbigr) = E big[(R_i – ER_i) (R_j – ER_j)big] ) (Формула 14)

Альтернативными обозначениями являются (sigma(R_i,R_j)) и (sigma_{ij}).

Формула 14 утверждает, что ковариация (англ. ‘covariance’) между двумя случайными переменными является средневзвешенной вероятностью для перекрестных произведений отклонения каждой случайной переменной от ее собственного ожидаемого значения.

Используя определением дисперсии, мы находим:

( small begin{aligned}

sigma^2(R_p) &= E Big[(R_p – ER_p)^2Big] \

&= E Big{ big[w_1R_1 + w_2R_2 + w_3R_3 – E(w_1R_1 + w_2R_2 + w_3R_3) big]^2 Big} \

&= E Big{ big[w_1R_1 + w_2R_2 + w_3R_3 – w_1ER_1 – w_2ER_2 – w_3ER_3 big]^2 Big} \

& text{(используя Формулу 13)} \ \

&= E Big{ big[w_1(R_1 – ER_1) + w_2(R_2 – ER_2) + w_3(R_3 – ER_3) big]^2 Big} \

& text{(преобразование)} \ \

&= E Big{ big[w_1(R_1 – ER_1) + w_2(R_2 – ER_2) + w_3(R_3 – ER_3) big] \

× big[w_1(R_1 – ER_1) + w_2(R_2 – ER_2) + w_3(R_3 – ER_3) big] Big} \

& text{(что значит квадрат)} \ \

&= E big[w_1w_1(R_1 – ER_1)(R_1 – ER_1) + w_1w_2(R_1 – ER_1)(R_2 – ER_2) \

&+ w_1w_3(R_1 – ER_1)(R_3 – ER_3) + w_2w_1(R_2 – ER_2)(R_1 – ER_1) \

&+ w_2w_2(R_2 – ER_2)(R_2 – ER_2) + w_2w_3(R_2 – ER_2)(R_3 – ER_3) \

&+ w_3w_1(R_3 – ER_3)(R_1 – ER_1) + w_3w_2(R_3 – ER_3)(R_2 – ER_2) \

&+ w_3w_3(R_3 – ER_3)(R_3 – ER_3) big] \

& text{(выполняем умножение)} \ \

&= w^1_2E big[(R_1 – ER_1)^2 big] + w_1w_2E big[(R_1 – ER_1) (R_2 – ER_2) big] \

&+ w_1w_3E big[(R_1 – ER_1) (R_3 – ER_3) big] + w_2w_1E big[(R_2 – ER_2) (R_1 – ER_1) big] \

&+ w^2_2E big[(R_2 – ER_2)^2 big] + w_2w_3E big[(R_2 – ER_2) (R_3 – ER_3) big] \

&+ w_3w_1E big[(R_3 – ER_3) (R_1 – ER_1) big] + w_3w_2E big[(R_3 – ER_3) (R_2 – ER_2) big] \

&+ w^2_3E big[(R_3 – ER_3)^2 big] \

& text{(напомим, что $w_i$ являются постоянными величинами)}

end{aligned} )

(Формула 15)

( begin{aligned}

sigma^2(R_p) &= w^2_1 sigma^2 (R_1) + w_1w_2 Cov(R_1, R_2) + w_1w_3 Cov(R_1, R_3) \

&+ w_1w_2 Cov(R_1, R_2) + w^2_2 sigma^2 (R_2) + w_2w_3 Cov(R_2, R_3) \

&+ w_1w_3 Cov(R_1, R_3) + w_2w_3 Cov(R_2, R_3) + w^2_3 sigma^2 (R_3)

end{aligned} )

Итоговая формула следует из определений дисперсии и ковариации.

Полезные факты о дисперсии и ковариации включают в себя следующее:

- Дисперсия постоянной величины (константы) умноженная на случайную величину равна квадрату константы умноженной на дисперсию случайной величины, или ( sigma^2(wR) = w^2sigma^2(R) );

- Дисперсия константы плюс случайная величина равна дисперсии случайной величины, или ( sigma^2(w + R) = sigma 2(R)), поскольку константа имеет нулевую дисперсию;

- Ковариация между константой и случайной величиной равна нулю.

Для выделенных курсивом ковариационных членов в Формуле 15 мы использовали тот факт, что порядок переменных в ковариации не имеет значения: например, (Cov(R_2,R_1) = Cov(R_1,R_2) ).

Как мы покажем далее, диагональные дисперсионные члены (sigma^2(R_1)), (sigma^2(R2)) и (sigma^2(R_3)) могут быть выражены как (Cov(R_1,R_1)), (Cov(R_2,R_2)) и (Cov(R_3,R_3)), соответственно.

Опираясь на этот факт, можно вывести наиболее компактный вид Формулы 15:

(sigma^2(R_p) = dsum_{i=1}^{3} dsum_{j=1}^{3}w_i w_j Cov(R_i,R_j) )

Знаки суммирования говорят: «Установите i = 1, и пусть j меняется от 1 до 3; затем установите i = 2 и пусть j меняется от 1 до 3; затем установите i = 3 и пусть j меняется от 1 до 3; наконец, добавьте девять членов”.

Эту формулу можно использовать для портфеля любого размера n:

(large sigma^2(R_p) = dsum_{i=1}^{3} dsum_{j=1}^{3}w_i w_j Cov(R_i,R_j) ) (Формула 16)

Из Формулы 15 видно, что отдельные отклонения доходности составляют часть, но не все отклонения портфеля. Три отклонения фактически превосходят по численности шесть ковариационных членов вне диагонали. Для трех активов это соотношение составляет 1 к 2 или 50 процентов.

Если имеется 20 активов, то есть 20 дисперсионных слагаемых и 20(20) – 20 = 380 недиагональных ковариационных слагаемых. Отношение слагаемых дисперсии к недиагональным слагаемым ковариации составляет менее 6 к 100, или 6%. Таким образом, первое наблюдение заключается в том, что с увеличением числа активов портфеля ковариация становится все более важной, в остальном все не меняется.

Когда значение ковариации как «недиагональной ковариации» очевидно, как здесь, мы опускаем уточняющие слова. Ковариация обычно используется в этом смысле.

Как именно влияет ковариация на дисперсию доходности портфеля?

Члены ковариации показывают, как совместное движение доходности отдельных активов влияет на дисперсию всего портфеля.

Например, рассмотрим две акции: одна имеет тенденцию к высокой доходности (относительно ее ожидаемой доходности), а другая имеет низкую доходность (относительно ее ожидаемой доходности).

Доходность одной акции имеет тенденцию компенсировать доходность другой акции, снижая изменчивость или дисперсию доходности портфеля.

Как и дисперсию, значения ковариации трудно интерпретировать, и мы вскоре представим более интуитивно понятную концепцию. Между тем, из определения ковариации мы можем установить два существенных примечания о ковариации.

1. Мы можем интерпретировать ковариацию следующим образом:

- Ковариация доходности отрицательна, когда доходность одного актива выше его ожидаемого значения, а доходность другого актива имеет тенденцию быть ниже его ожидаемого значения (средняя обратная зависимость между ставками доходности).

- Ковариация доходности равна 0, если доходность активов не связана.

- Ковариация доходности положительна, когда доходность обоих активов, как правило, находятся по одну сторону (выше или ниже) относительно ожидаемых значений в одно и то же время (средняя положительная зависимость между ставками доходности).

2. Ковариация случайной величины с самой собой (собственная ковариация) – это ее собственная дисперсия:

( begin{aligned}

Cov(R, R) &= E Big{ big[R – E (R) big] big[R – E (R) big] Big } \

&= E Big { big[R – E(R) big]^2 Big} = sigma^2(R)

end{aligned})

Полный список ковариаций составляет все статистические данные, необходимые для расчета дисперсии доходности портфеля. Ковариации часто представлены в табличном формате, который называется ковариационной матрицей (англ. ‘covariance matrix’).

В Таблице 7 показано, как вводятся расчетные значения в ковариационную матрицу для ожидаемой доходности и дисперсии доходности портфеля.

|

Актив |

A |

B |

C |

|---|---|---|---|

|

E(RA) |

E(RB) |

E(RC) |

|

Актив |

A |

B |

C |

|---|---|---|---|

|

A |

(mathbf{Cov(R_A,R_A)}) |

(Cov(R_A,R_B)) |

(Cov(R_A,R_C)) |

|

B |

(Cov(R_B,R_A)) |

(mathbf{Cov(R_B,R_B)}) |

(Cov(R_B,R_C)) |

|

C |

(Cov(R_C,R_A)) |

(Cov(R_C,R_B)) |

(mathbf{Cov(R_C,R_C)}) |

Для трех активов ковариационная матрица имеет (3^2 = 3 times 3 = 9 ) ячеек, но значения ячеек по диагонали (дисперсия) обычно рассчитываются отдельно от недиагональных ячеек. Эти диагональные значения выделены жирным шрифтом в Таблице 7.

Это различие естественно, так как дисперсия акций – это концепция с одной переменной. Таким образом, есть 9 – 3 = 6 ковариаций, исключая дисперсии.

Но

( Cov(R_B,R_A) = Cov(R_А,R_В)), ( Cov(R_С,R_A) = Cov(R_B,R_A) )

и

( Cov(R_С,R_B) = Cov(R_B,R_C) )

Ковариационная матрица под диагональю является зеркальным отображением ковариационной матрицы над диагональю. В результате, есть только 6/2 = 3 различных ковариационных члена для оценки. В целом, для n ценных бумаг существует ( n(n – 1)/2 ) различных ковариаций для оценки и n дисперсий для оценки.

Предположим, у нас есть ковариационная матрица, показанная в Таблице 8.

Мы будем работать с доходностью, указанной в процентах, а записи в таблице будут выражены в процентах в квадрате (%2). Члены 38%2 и 400%2 равны 0.0038 и 0.0400 соответственно в десятичном виде; правильная работа в процентах и десятичных дробях приводит к одинаковым ответам.

|

S&P 500 |

Долгосрочные корпоративные облигации США |

MSCI EAFE |

|

|---|---|---|---|

|

S&P 500 |

400 |

45 |

189 |

|

Долгосрочные корпоративные облигации США |

45 |

81 |

38 |

|

MSCI EAFE |

189 |

38 |

441 |

Если взять Формулу 15 и сгруппировать дисперсионные члены, мы получим следующее:

(Формула 17)

( large begin{aligned}

sigma^2(R_p) &= w_1^2 sigma^2(R_2) + w_2^2 sigma^2(R_2) \

&+ w_3^2 sigma^2(R_3) \

&+ 2w_1w_2 Cov(R_1,R_2) \

&+ 2w_1w_3 Cov(R_1,R_3) \

&+ 2w_2w_3 Cov(R_2,R_3)

end{aligned} )

(

small

begin{aligned}

sigma^2(R_p) &= (0.50)^2(400) + (0.25)^2(81) + (0.25)^2(441) \

&+ 2(0.50)(0.25)(45) + 2(0.50)(0.25)(189) \

&+ 2(0.25)(0.25)(38) \

&= 100 + 5.0625 + 27.5625 + 11.25 + 47.25 + 4.75 = 195.875

end{aligned} )

Разница составляет 195.875. Стандартное отклонение доходности составляет 195.8751/2 = 14%. В итоге, ожидаемая годовая доходность портфеля составляет 11.75%, а стандартное отклонение доходности – 14%.

Давайте посмотрим на первые три члена в приведенном выше расчете. Их сумма, 100 + 5.0625 + 27.5625 = 132.625, является вкладом отдельных дисперсий активов в общую дисперсию портфеля. Если бы доходность по трем активам была независимой, ковариации были бы равны 0, а стандартное отклонение доходности портфеля составило бы 132.6251/2 = 11.52% по сравнению с 14% ранее.

Портфель будет иметь меньший риск. Предположим, что члены ковариации были отрицательными. Тогда к 132.625 будет добавлено отрицательное число, поэтому дисперсия портфеля и риск будут еще меньше.

В то же время мы не изменили ожидаемую доходность. При той же ожидаемой доходности портфеля, портфель имеет меньший риск. Это снижение риска является преимуществом диверсификации, что означает снижение риска от владения портфелем активов.

Преимущество диверсификации увеличивается с уменьшением ковариации.

Это наблюдение является ключевым понятием современной теории портфеля. Это станет еще более интуитивно понятно, когда мы рассмотрим концепцию корреляции. Тогда мы сможем сказать, что до тех пор, пока ставки доходности акций портфеля не имеют абсолютно положительной корреляции, возможны преимущества диверсификации.

Кроме того, чем меньше корреляция между доходностью акций, тем выше стоимость отказа от диверсификации (с точки зрения упущенных выгод от снижения риска), при прочих равных условиях.

Определение корреляции.

Корреляция (англ. ‘correlation’) между двумя случайными величинами, (R_i) и (R_j), определяется как:

( large dst

rho(R_i,R_j) = {Cov(R_i, R_j) over sigma(R_i)sigma(R_j)} )

Альтернативными обозначениями корреляции являются (mathrm{Corr}(R_i,R_j) ) и ( rho_{ij}).

Ковариация часто представляется с использованием выражения:

( large Cov(R_i, R_j) = rho(R_i,R_j) sigma(R_i)sigma(R_j) )

Деление, указанное в определении, делает корреляцию чистым числом (т.е. без единицы измерения) и устанавливает границы для ее наибольшего и наименьшего возможных значений.

Используя приведенное выше определение, мы можем сформулировать корреляционную матрицу только на основе данных из ковариационной матрицы. В Таблице 9 показана матрица корреляции.

|

S&P 500 |

Долгосрочные корпоративные облигации США |

MSCI EAFE |

|

|---|---|---|---|

|

S&P 500 |

1.00 |

0.25 |

0.45 |

|

Долгосрочные корпоративные облигации США |

0.25 |

1.00 |

0.20 |

|

MSCI EAFE |

0.45 |

0.20 |

1.00 |

Например, ковариация между долгосрочными облигациями и MSCI EAFE составляет 38, как указано в Таблице 8. Стандартное отклонение доходности долгосрочных облигаций составляет 811/2 = 9%, а доходности MSCI EAFE – 4411/2 = 21% (см. диагональные члены в Таблице 8).

Корреляция (rho)(Доходность долгосрочных облигаций, Доходность EAFE) составляет 38 / (9%) (21%) = 0.201, округленное до 0.20.

Корреляция доходности S&P 500 с самой собой равно 1: расчет представляет собой собственную ковариацию, деленную на квадрат стандартного отклонения.

Свойства корреляции.

1. Корреляция – это число от -1 до +1 для двух случайных величин, (X) и (Y):

( -1 leq rho(X,Y) leq + 1 )

2. Корреляция 0 (некоррелированные переменные) указывает на отсутствие какой-либо линейной (прямой) взаимосвязи между переменными.

Если корреляция равна 0, (R_1 = a + bR_2) + ошибка, при (b = 0).

- Растущая положительная корреляция указывает на все более сильную положительную линейную зависимость (до 1, что указывает на идеальную линейную зависимость).

- Растущая отрицательная корреляция указывает на все более сильную отрицательную (обратную) линейную зависимость (до -1, что указывает на идеальную обратную линейную зависимость).

- Если корреляция положительна, (R_1 = a + bR_2) + ошибка, при b > 0. Если корреляция отрицательна, b < 0.

Пример (12) расчета ожидаемой доходности и дисперсии доходности портфеля.

У вас есть портфель из двух взаимных инвестиционных фондов, A и B. 75% портфеля вложено в A, как показано в Таблице 10.

|

Фонд |

A |

B |

|---|---|---|

| E(RA) = 20% | E(RB) = 12% | |

|

Ковариационная матрица |

||

|

Фонд |

A |

B |

|

A |

625 |

120 |

|

B |

120 |

196 |

- Рассчитайте ожидаемую доходность портфеля.

- Рассчитайте матрицу корреляции для этой задачи. Рассчитайте значения матрицы до двух десятичных знаков.

- Рассчитайте стандартное отклонение доходности портфеля.

Решение для части 1:

( E(R_p) = w_AE(R_A) + (1 – w_A)E(R_B) )

= 0.75(20%) + 0.25(12%) = 18%.

Веса портфеля должны составлять в сумме 1: (W_B = 1 – W_A ).

Решение для части 2:

(sigma(R_A) = 625^{1/2} = 25%), (sigma(R_B) = 196^{1/2} = 14%).

Существует одна четкая ковариация и, следовательно, одна четкая корреляция:

( begin{aligned}

rho(R_A,R_B) &= dst {Cov(R_A, R_B) over sigma(R_A)sigma(R_B)} \[1ex]

&= 120 / [25(14)] = 0.342857 text{ или } 0.34

end{aligned} )

В Таблице 11 показана корреляционная матрица.

|

A |

B |

|

|---|---|---|

|

A |

1.00 |

0.34 |

|

B |

0.34 |

1.00 |

В корреляционной матрице диагональные члены всегда равны 1.

Решение для части 3:

( begin{aligned}

sigma^2(R_p) &= w_A^2 sigma^2(R_A) + w_B^2 sigma^2(R_B) + 2w_Aw_B Cov(R_A,R_B) \

&= (0.75)^2 (625) + (0.25)^2 (196) + 2(0.75)(0.25)(120) \

&= 351.5625 + 12.25 + 45 = 408.8125

end{aligned} )

( sigma(R_p) = 408.8125^{1/2} = 20.22% )

Как оценивать ковариацию и корреляцию доходности?

Часто мы делаем прогнозы на основе исторической ковариации или используем другие методы, основанные на исторических данных о доходности, такие как регрессионная модель рынка.

Мы также можем рассчитать ковариацию, используя функцию совместной вероятности случайных величин, если ее можно оценить.

Функция совместной вероятности (англ. ‘joint probability function’) двух случайных величин (X) и (Y), обозначенная как (P(X, Y)), дает вероятность совместного появления значений (X) и (Y). Например, (P(3,2)) – это вероятность того, что (X) равен 3 и (Y) равен 2.

Предположим, что функция совместной вероятности доходности акций BankCorp(RA) и доходностей акций NewBank(RB) имеет простую структуру, приведенную в Таблице 12.

|

RB = 20% |

RB = 16% |

RB = 10% |

|

|---|---|---|---|

|

RA = 25% |

0.20 |

0 |

0 |

|

RA = 12% |

0 |

0.50 |

0 |

|

RA = 10% |

0 |

0 |

0.30 |

Ожидаемая доходность акций BankCorp составляет:

0.20(25%) + 0.50(12%) + 0.30(10%) = 14%

Ожидаемая доходность акций NewBank составляет:

0.20(20%) + 0.50(16%) + 0.30(10%) = 15%

Функция совместной вероятности, приведенная выше, может отражать анализ, основанный на том, является ли состояние банковской отрасли хорошим, средним или плохим.

В Таблице 13 представлен расчет ковариации.

|

Состояние банковской индустрии |

Отклоне- |

Отклоне- |

Произ- |

Вероят- |

Произ- |

|---|---|---|---|---|---|

|

Хорошее |

25-14 |

20-15 |

55 |

0.20 |

11 |

|

Среднее |

12-14 |

16-15 |

-2 |

0.50 |

-1 |

|

Плохое |

10-14 |

10-15 |

20 |

0.30 |

6 |

|

Cov(RA,RB) = 16 |

Примечание. Ожидаемая доходность для BankCorp составляет 14%, а для NewBank – 15%.

Первый и второй столбцы чисел показывают, соответственно, отклонения доходности BankCorp и NewBank от их среднего или ожидаемого значения.

В следующем столбце показано произведение отклонений. Например, для хорошего состояния отрасли (25–14)(20–15) = 11(5) = 55.

Затем 55 умножается на 0.20 или взвешивается на вероятность того, что условия банковской отрасли являются хорошими: 55(0.20) = 11.

Расчеты для средних и плохих банковских условий выполняются по той же схеме. Суммируя эти взвешенные по вероятности произведения, получим, что (Cov(R_A,R_B) ) = 16.

Формула для вычисления ковариации между случайными переменными (R_A) и (R_B) имеет вид:

(Формула 18)

( Cov(R_A,R_B) = dsum_{i} dsum_{j} P(R_{A,j},R_{B,j})(R_{A,j} – ER_A)(R_{B,j} – ER_B) )

Формула предписывает нам суммировать все возможные отклонения перекрестных произведений, взвешенных по соответствующей совместной вероятности.

В этом примере, как показано в Таблице 12, только три совместные вероятности отличны от нуля. Следовательно, при вычислении ковариации доходности в этом случае нам нужно учитывать только три перекрестных произведения:

(

small

begin{aligned}

Cov(R_A,R_B) &= P(25,20) big[(25-14) (20-15)big] \

&+ P(12,16) big[(12-14)(16-15) big] \ &+ P(10,10) big[(10-14)(10-15)big] \

&= 0,20(11)(5) + 0,50(-2)(1) + 0,30(-4)(- 5) \

&= 11 – 1 + 6 = 16

end{aligned} )

Одной из тем этого чтения была независимость событий. Две случайные переменные являются независимыми, когда каждая возможная пара событий (одно событие, соответствующее значению (X), и другое событие, соответствующее значению (Y)) – являются независимыми событиями. Когда две случайные величины независимы, их функция совместной вероятности упрощается.

Определение независимости для случайных величин.

Две случайные величины (X) и (Y) независимы тогда и только тогда, когда:

( P(X,Y) = P(X)P(Y) )

Например, учитывая независимость:

(P(3,2) = P(3)P(2))

Мы умножаем отдельные вероятности, чтобы получить совместные вероятности. Независимость является более сильным свойством, чем некоррелированность, потому что корреляция касается только линейных зависимостей.

Следующее правило распространяется на независимые случайные величины и, следовательно, также на некоррелированные случайные величины.

Правило умножения для ожидаемого значения произведения некоррелированных случайных величин.

Ожидаемое значение произведения некоррелированных случайных величин является произведением их ожидаемых значений.

( large E(XY) = E(X) E(Y) )

если (X) и (Y) не коррелированны.

Многие финансовые переменные, такие как выручка (цена, умноженная на количество), являются произведением случайных величин. Когда это применимо, приведенное выше правило упрощает расчет ожидаемого значения произведения случайных величин.

В противном случае расчет зависит от условного ожидаемого значения; расчет может быть выражен как:

( E(XY) = E (X) E(Y|X) )

Корреляция активов — это мера того, как различные активы движутся относительно друг друга. В финансовой и инвестиционной областях показатель отражает степень изменения двух активов (индексы, ценные бумаги, деривативы и т.д.) по отношению друг к другу.

Самые простые примеры положительной корреляции: акции нефтяных компаний и стоимость нефти, ставки депозитов/кредитов и ключевая ставка, акции агропромышленных компаний и цены на фосфаты, акции металлургов и цены металлов на мировых рынках. По своей сути, результаты деятельности любой добывающей компании, так или иначе коррелируют с ценами на сырье, которое оно добывает. Из-за этого часто динамика акций таких компаний может быть очень волатильной в краткосрочном периоде.

Корреляция является важной составляющей всего портфеля и каждого актива внутри него. В соответствии с современной портфельной теорией Марковица, диверсификация активов, в том числе инвестирование в комбинацию активов, которые не коррелируют друг с другом, может снизить общий риск в портфеле и даже повысить его общую доходность. То есть при потенциальном падении одного актива, другой актив, имеющий отрицательную корреляцию, может показать рост и защитить портфель от падения. Другими словами, Вы владеете активами, которые не имеют тенденции двигаться одинаково в один период времени.

Например, трейдер может использовать прошлые данные корреляции, чтобы предсказать, будут ли акции компании расти или падать в ответ на изменение процентных ставок или цен на товары. Точно так же портфельный управляющий может снизить свой риск, следя за тем, чтобы отдельные активы в его портфеле не были чрезмерно коррелированы друг с другом.

В данной статье мы рассмотрим параметр «корреляции», его интерпретацию, способ расчета, а также рассмотрим возможности и примеры его использования в инвестиционных целях.

-

Коэффициент корреляции активов.

-

Корреляция активов в инвестиционном портфеле.

-

Примеры работы с корреляцией активов в инвестировании.

-

Ограничения корреляции.

Коэффициент корреляции активов

Перед погружением непосредственно в изучение параметра корреляции активов на фондовом рынке мы разберем сам коэффициент корреляции, его интерпретацию и способ расчета.

Существует несколько типов коэффициентов корреляции, но наиболее распространенным считается коэффициент Пирсона, который измеряет силу и направление линейной зависимости между двумя переменными.

Рассчитывается данный показатель с помощью коэффициента корреляции – статистической меры силы связи между относительными движениями двух переменных. Измеряется в значении от -1 до +1, где:

-

-1 – это полностью отрицательная корреляция, при которой движение одной переменной вызывает полностью противоположное движение другой переменной.

-

+1 – это полностью положительная корреляция, при которой 2 переменные движутся в одинаковом направлении

-

0 – полное отсутствие зависимости между переменными.

Степень связи варьируется в зависимости от значения коэффициента. Так, значение 0,3 показывает, что существует положительная корреляция между двумя переменными, но она довольно слабая и не имеет большого значения. При этом значение 0,8 и выше считается уже сильным и достаточным для более глубокого изучения. 0,9 и выше – крайне сильная связь между активами.

Формула корреляции Пирсона выглядит следующим образом:

Сначала мы определяем ковариацию двух рассматриваемых переменных (зависимость двух величин друг от друга). Затем рассчитываем их стандартное отклонение (мера разброса данных от их среднего значения). И последним этапом определяется коэффициент корреляции путем деления ковариации на произведение стандартных отклонений двух переменных. Сама по себе ковариация также показывает меру изменчивости двух переменных вместе, но ее величина не ограничена, поэтому ее трудно интерпретировать.

Мы не будет вдаваться в подробное описание формулы расчета каждого показателя, так как их расчет уже давно автоматизирован – в программе Excel есть специальные формулы: «СТАНДОТКЛОН.Г» и «КОВАРИАЦИЯ.Г». С помощью данной программы и с использованием данных формул мы и продемонстрируем пример расчетов, взяв за основу движение двух акций в течение года.

С помощью формулы «СТАНДОТКЛОН.Г» вначале рассчитываем стандартное отклонение, по которому мы видим, что волатильность у акции А намного больше, чем у акции В. Далее вычисляем ковариацию, по которой мы уже можем видеть, что обе акции положительно коррелируют относительно друг друга, но пока непонятна сила их корреляции. Для этого мы и рассчитываем саму корреляцию, поделив ковариацию на произведение двух стандартных отклонений. В итоге получаем значение, довольно близкое к единице, – 0,81, что говорит об относительно сильной взаимосвязи активов друг с другом.

Также можно поступить проще и рассчитать корреляцию сразу с помощью соответствующей функции в Excel «КОРЕЛЛ». Значение получится идентичным.

Даже по таким цифрам без взгляда на сами компании мы уже можем определить, что перед нами, скорее всего, компании из одного сектора, но компания A является более молодой, тогда как компания B, вероятно, более стабильная и, вероятно, зрелая компания.

Теперь для примера возьмем реальные активы из одного сектора: Сбер и Тинькофф. Рассчитаем корреляцию их акций за последние 12 месяцев и получим 0,7, что также является относительно высоким значением и говорит об умеренной взаимосвязи в движении активов.

Это подтверждается и сравнением котировок напрямую:

Такие расчеты можно повторять сколько угодно, но чаще всего идет сравнение портфеля и рынка (S&P 500 для США или IMOEX для РФ) либо акции и сектора.

Корреляция активов в инвестиционном портфеле

В инвестировании корреляция важна, в первую очередь, для помощи в создании правильно диверсифицированного портфеля. В классическом понимании диверсификация – это распределение капитала в разные активы. Но важно не просто купить как можно бОльшее количество акций и облигаций, а сделать это направленно. Например, инвестиционный портфель только из 15 или даже 30 акций компаний нефтегазового или металлургического секторов не будет защищен от отраслевых и секторальных рисков. Такие портфели будут подвержены рискам волатильности цен на сырьевых рынках (рынках энергоносителей и металлов). А вот при выборе акций компаний из разных отраслей с отрицательной корреляцией будут минимизированы риски как отраслевого, так и несистематического характера.

Также похожий подход часто используется при рассмотрении вопроса об инвестировании в разные классы активов. Акции, облигации, драгоценные металлы, недвижимость, криптовалюта, сырьевые товары и другие виды инвестиций имеют разную корреляцию друг к другу. Разные инвесторы могут использовать такое свойство по-своему в зависимости от индивидуального подхода к построению портфеля.

Инвесторы могут использовать ценные бумаги или другие активы с отрицательной корреляцией для хеджирования своих портфелей и снижения рыночного риска из-за волатильности или резких колебаний цен. Многие крупные инвесторы и фонды используют эту стратегию, хеджируя свои риски во время потенциального спада определенной отрасли или рынка в целом. Они покупают активы с отрицательной корреляцией, которые могут показать рост при падении их основных активов. Подробно этот процесс рассмотрен в статье «Как хеджировать инвестиционный портфель».

В качестве примера посмотрим на портфель одного из самых популярных инвесторов в мире Рея Далио и его фонда Bridgewater. Он состоит из активов разных отраслей, которые имеет отрицательную корреляцию между собой (подробнее об отраслях ниже), а в разные моменты времени увеличивается или уменьшается доля конкретного сектора. Так, в пандемийное время 2020 года доля активов сектора здравоохранения была увеличена с 5% до текущих 16,6%, тогда как доля финансового сектора значительно сократилась.

Стоит отметить, что в этом плане многие советуют добавлять золото в портфель в качестве защитного актива. Сейчас мы посмотрим на практике работоспособность теории о защитных свойствах золота, сравним динамику цен на золото с динамикой S&P 500.

Произведем расчеты.

В итоге мы получаем корреляцию 0,17, что довольно близко к нулю и говорит о том, что как таковая связь практически отсутствует – падение или рост главного индекса США никак не влияет на динамику золота. О защите можно было бы утверждать при отрицательной корреляции, близкой к -1.

Также корреляцию интересно рассматривать более глобально с ее изменением в разные моменты времени. Например, с текущими непредсказуемыми рынками стало сложнее доказывать действительность корреляции из-за постоянной смены движения активов. Так, раньше облигации имели отрицательную корреляцию с акциями, тогда как сейчас эта корреляция больше положительная. Аналогичным образом, фондовый рынок США в настоящее время оказывает намного более сильное влияние на рынки других стран и международные акции, чем раньше, так как большинство компаний являются глобальными и не изолированы от одной конкретной страны или региона.

Примеры работы с корреляцией активов в инвестировании

Обычно, работая с корреляцией, для расчетов берут сразу несколько активов и наглядно их сравнивают в таблице. Для нашего примера мы возьмем 9 популярных компаний из разных отраслей индекса S&P 500 и рассчитаем, как они коррелируют между собой. В расчет попали акции Apple, Amazon, Advanced Micro Devices, Johnson & Johnson, Caterpillar, Exxon Mobil, Alcoa Corporation, Walmart, Bank of America.

Можно заметить, что у большинства инструментов высокая корреляция как между собой, так и с индексом S&P 500. Выделяется лишь компания из сектора здравоохранения Johnson & Johnson c отрицательной корреляцией практически ко всем другим акциям. Высокая корреляция акций между собой – нормальное явление, даже несмотря на то, что они все из разных отраслей экономики. В целом, рынок акций почти всегда движется в одном направлении, о чем говорит высокая корреляция почти всех акций с S&P 500, различается только сила этого взаимного движения – у каких-то отраслей она больше, у каких-то меньше.

Для большей наглядности в отдельной таблице мы сравним между собой различные классы активов: золото, облигации, нефть, недвижимость, криптовалюта и т.д.

Получились довольно любопытные результаты:

-

Недвижимость имеет очень высокую корреляцию с рынком акций – как с общим, так и с отдельно перечисленными в таблице секторами.

-

Китай отрицательно коррелирован практически со всеми другими активами.

-

Криптовалюта в лице биткоина в целом «ходит» в одном направлении с другими активами, хотя корреляция довольно слабая.

-

Нефть отрицательно коррелирована с рынком акций, но имеет неплохое совместное движение с золотом.

-

Из всех результатов нет значения с отрицательной корреляцией меньше 0,65, что говорит о большой связи активов между собой.

Это лишь некоторые выводы. Данную таблицу можно изучить подробнее и подстроить ее под свою стратегию инвестирования, улучшив общую диверсификацию портфеля.

Также стоит отметить ряд дополнительных коэффициентов, связанных с корреляцией:

-

Бета – показывает силу движения актива или портфеля относительно всего рынка.

-

Коэффициент Шарпа – показывает, насколько хорошо доходность актива компенсирует общий риск портфеля.

-

Коэффициент Сортино – показывает, за счет чего по портфелю была получена сверхнормативная доходность.

-

Коэффициент Трейнора – показывает, насколько хорошо доходность актива компенсирует принимаемый инвестором систематический риск портфеля

Про каждый коэффициент у нас есть отдельная подробная статья. Здесь лишь скажем, что они помогают инвестору сравнивать эффективность и риски портфеля по сравнению с рынком в целом.

Для получения значений коэффициентов необходимо произвести многоступенчатый расчет с использованием большого массива данных. В профессиональном сервисе для инвесторов Fin-plan Radar в разделе учета портфелей эти коэффициенты рассчитываются автоматически . Инвестор может по нажатию одной кнопки определить эффективность своего портфеля в сравнении с рынком: если левая часть значения (портфель) окрашена в зеленый цвет, то портфель в теории имеет меньший риск и при потенциальной той же доходности, чем рынок (правая часть).

Ограничения корреляции

При расчете и дальнейшей работе с параметром корреляции всегда стоит учитывать ряд нюансов, способных повлиять на итоговый результат и правильную трактовку его значения:

-

В первую очередь, корреляция – это инструмент статистического анализа. Следовательно, как и другие аспекты статистики, она может быть неверно истолкована. Небольшие размеры выборки могут давать ненадежные результаты, даже если кажется, что корреляция между двумя активами сильная. В ином случае наоборот – большой размер выборки может привести к некоррелированным результатам, когда две переменные фактически связаны. Собственно, определение, какая выборка является большой, а какая нет, также является спорным вопросом.

-

Корреляция часто искажается, когда присутствует какая-либо аномалия. Она только показывает, как одна переменная связана с другой и не может четко определить, как отдельный случай может повлиять на коэффициент корреляции. В текущих условиях такого рода аномалии происходят нередко – на котировки ценных бумаг, индексов, товаров и т.д. может повлиять любая новость. Причем она может быть отыграна относительно быстро, но на расчеты все равно повлияет, поэтому может потребоваться учитывать эту погрешность вручную.

-

Также корреляция может быть неверно истолкована, если связь между двумя переменными нелинейна. Гораздо проще определить два актива с понятной положительной или отрицательной корреляцией. Однако даже две переменные с нелинейным, на первый взгляд, движением могут быть коррелированы более сложной взаимосвязью.

Вывод

Контроль за корреляцией помогает добиться максимальной эффективности диверсификации инвестиционного портфеля, что, в свою очередь, может увеличить потенциальную доходность и уменьшить риски. Например, покупка в начале 2022 года только одной акции Apple, которая в данном случае символизирует весь технологический сектор, могла принести инвестору убыток в размере 26% (расчет на момент публикации статьи 06.09.2022). При этом добавление какой-либо акции сырьевого сектора, отрицательно коррелирующего с технологическим, например, Exxon Mobil, которая в текущем цикле чувствует себя лучше и растет с начала года на 20%, позволило бы инвестору избежать сильных убытков. Общий результат такого портфеля из двух акций на момент публикации статьи составил бы -3%. Это довольно яркий пример работы диверсификации с использованием корреляции.

При этом важно следить как за параметром корреляции отдельных активов, так и всего портфеля. Помочь в этом могут отдельные коэффициенты (Бета, Шарп, Сортино, Трейнор и др.).

Порой корреляцию можно определить из любопытства – она поможет понять устройство рынка, взаимосвязь разных классов активов и секторов экономики, а также развеять некоторые мифы – например, о защитных свойствах золота. Конечно, результатом таких расчетов и исследований является не просто удовлетворение любопытства, проверка работоспособности теорий разных инвестиционных гуру, а создание уникального всепогодного портфеля, который бы мог стабильно показывать положительный результат вне зависимости от ситуации в экономике и на фондовом рынке. Оценка активов по параметру корреляции – лишь один из этапов в решении данной задачи. Также важен точечный выбор надежных активов, минимально коррелированных между собой, следование принципам диверсификации, защиты инвестиционного портфеля. Как реализовать каждый этап данной задачи, в общих словах и с учетом множества нюансов, с примерами кейсов из реальной практики, мы рассказываем на наших открытых уроках для инвесторов. Записаться на наш бесплатный вебинар можно по ссылке.

Фактическая доходность за период

владения активами

Под ожидаемой доходностью портфеля

понимается средневзвешенное значение

ожидаемых значений доходности ценных

бумаг, входящих в портфель. При этом

“вес” каждой ценной бумаги определяется

относительным количеством денег,

направленных инвестором на покупку

этой ценной бумаги. Ожидаемая доходность

инвестиционного портфеля равна:

r1*z1+r2*z2

(z- доля,r-

доходность)

(Ожидаемая доходность актива расчитывается

как сумма доходностей взвешенных по

вероятности наступления. Например, 50%

доход 10%, при вер 50% – 0, ожидаемая доходность

= 0,5*0,1+0,5*0)

Риск актива есть дисперсия его доходности.

При определении риска портфеля следует

учитывать, что дисперсию портфеля нельзя

найти как средневзвешенную величин

дисперсий входящих в портфель ценных

бумаг. Это объясняется тем, что дисперсия

портфеля зависит не только от дисперсий

входящих в портфель ценных бумаг, но

также и от взаимосвязи доходностей

ценных бумаг портфеля друг с другом.

Иными словами, риск портфеля объясняется

не только индивидуальным риском каждой

отдельно взятой ценной бумаги портфеля,

но и тем, что существует риск воздействия

изменений наблюдаемых ежегодных величин

доходности одной акции на изменения

доходности других акций, включаемых в

инвестиционный портфель.

![]()

Где ковариация 2х активов рассчитывается

по формуле

![]()

15.Измерение взаимосвязи доходности активов в портфеле

Применяется ковариация. Для измерения

ковариации нет таких специальных единиц,

как, например, доллары или проценты.

Положительная ковариация означает, что

доходности обоих активов изменяются

(в среднем) в одном направлении, а

отрицательная – в противоположном.

Ковариация двух активов рассчитывается

при помощи следующей формулы:

![]() r– доходность актива,rс крышкой – мат. ожидание доходности

r– доходность актива,rс крышкой – мат. ожидание доходности

актива

Понятие корреляции между доходностями

активов аналогично понятию их ковариации.

Корреляция доходностей активов i и j

определяется как ковариация двух

активов, деленная на произведение их

стандартных отклонений. Коэффициент

корреляции принимает значение в

промежутке от -1 до +1. При этом значение,

равное +1, отражает полное совпадение

направления движения, а -1 означает

полное несовпадение.

Формула:

![]() или

или

![]()

16.Дисперсия, коварияция, коэффициент корреляции доходности

Дисперсия портфеля (сумма произведений

квадратов долей активов на соответствующий

риск и произведения долей и ковариации;

х – доля актива в портфеле)

![]()

Для случая 2х активов

![]()

Ковариация (произведения отклонений

доходности от ожидаемой по всем активам,

деленное на число активов минус 1):

![]() r– доходность

r– доходность

Коэффициент корреляции

![]() или

или

![]()

17.Формирование безрискового портфеля из двух активов.

При корреляции доходности активов -1

можно составить портфель с нулевым

риском из 2х активов

Определение весов, при которых риск=0

Расчет риска портфеля

Риск равен нулю, портфель лежит на оси

ординат в координатах риск-доходность.

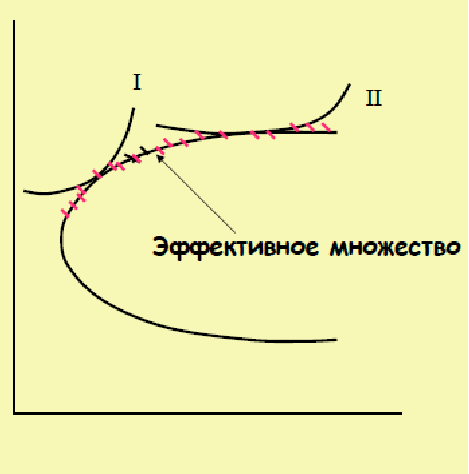

18.Допустимое и эффективное множества

Допустимым

Допустимым

портфелем называется любой портфель,

который (хотя бы в принципе) может

построить инвестор из имеющихся в

наличии активов. Набор допустимых

портфелей называется допустимым

множеством портфелей. Для данных двух

активов допустимое множество портфелей

изображается кривой (на плоскости

риск/доходность), состоящей из пар

значений доходности и риска, соответствующих

различным комбинациям (весам) этих

активов. Если рассматриваются комбинации

более чем двух активов, допустимое

множество портфелей изображается не

кривой линией, а заштрихованной областью

Эффективный портфель — это портфель,

имеющий максимальную доходность среди

всех портфелей с заданным уровнем риска.

Он называется также портфелем, эффективным

по критериям доходность/риск . Таким

образом, для каждого уровня риска

существует свой эффективный портфель.

Набор всех таких портфелей называется

эффективным множеством портфелей

Марковица (красная шриховка).  Эффективное

Эффективное

множество портфелей Марковица часто

называют также эффективной границей

Марковица, поскольку эффективные

портфели лежат на границе множества

допустимых портфелей. Портфели, лежащие

вне эффективной границы, недостижимы,

а лежащие внутри — неэффективны.

Оптимальным портфелем называется такой

портфель, который в наибольшей степени

удовлетворяет предпочтениям инвестора

по отношению к доходности и риску.

Предпочтения инвестора описываются

функцией полезности, которая графически

представляется при помощи набора кривых

безразличия. Оптимальный портфель —

это такой портфель, для которого кривая

безразличия касается эффективной

границы.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

#

Пример задачи на ковариацию —

Администратор

09.02.2016 14:41

Стандартное отклонение доходности первого актива равно 10%, второго – 17%. В каком диапазоне может располагаться значение ковариации доходностей данных активов?

Решение:

Коэффициент ковариации (COVxy) рассчитывается по формуле:

COVxy=Sx*Sy*Rxy,

где Sx и Sy – стандартные отклонения доходностей активов Х и У;

Rxy – коэффициент корреляции доходностей активов Х и У.

Величина Rxy лежит между -1 и 1.

При Rxy=-1 коэффициент ковариации доходностей будет равен:

COVxy=0,10*0,17*(-1)=-0,017.

При Rxy=1 коэффициент ковариации доходностей будет равен:

COVxy=0,10*0,17*1=0,017.

Таким образом, значение ковариации доходностей может располагаться в диапазоне от -0,017 до 0,017.