Добавить в «Нужное»

Краткосрочные обязательства

О том, что понимается под обязательством, какие обязательства являются долгосрочными и как они отражаются в бухгалтерском балансе, мы рассказывали в нашей консультации. В этом материале расскажем о краткосрочных обязательствах организации.

Какие обязательства краткосрочные?

Краткосрочными считаются те обязательства организации, срок погашения которых не превышает 12 месяцев на отчетную дату. В бухгалтерском балансе такие обязательства показываются обособленно от долгосрочных обязательств (п. 19 ПБУ 4/99).

Как отразить краткосрочные обязательства в балансе?

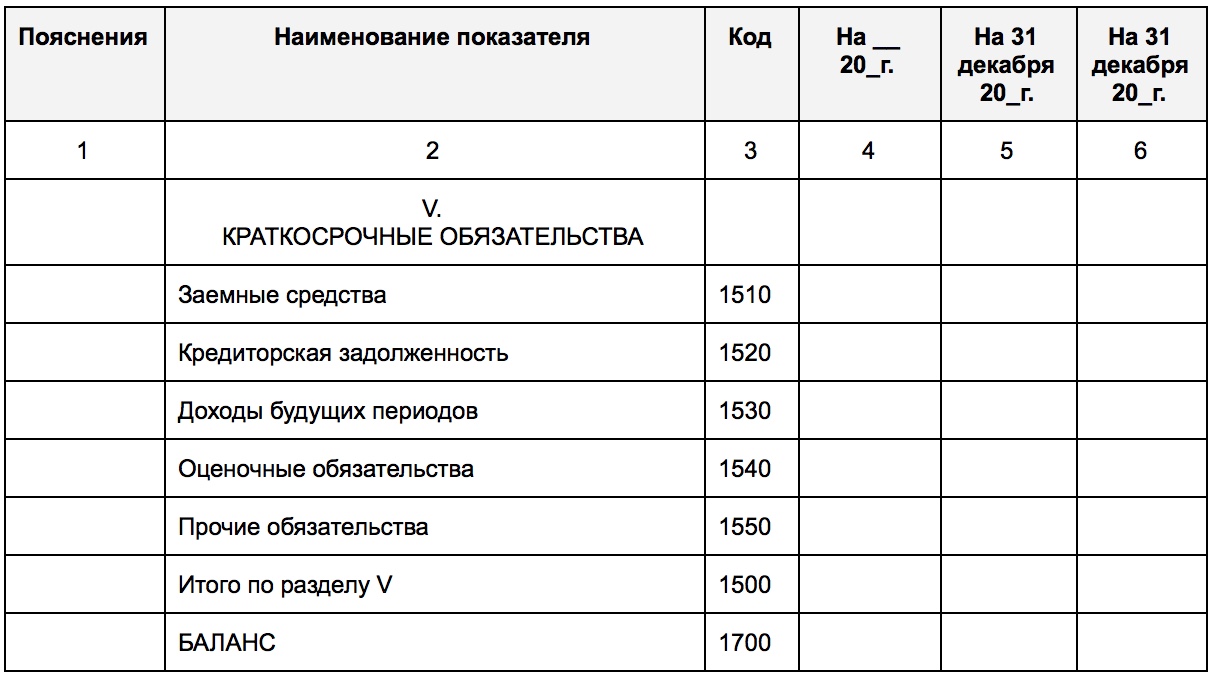

В бухгалтерском балансе краткосрочные обязательства отражаются в пассиве в разделе V «Краткосрочные обязательства» и включают в себя следующие статьи (Приказ Минфина от 02.07.2010 № 66н):

- заемные средства (строка 1510);

- кредиторская задолженность (строка 1520);

- доходы будущих периодов (строка 1530);

- оценочные обязательства (строка 1540);

- прочие обязательства (строка 1550).

Как и по долгосрочным обязательствам, для отражения краткосрочных долгов используются сведения о кредитовом сальдо определенных счетов на отчетную дату.

Алгоритм расчета показателей статей краткосрочных обязательств приведем в таблице (Приказ Минфина от 31.10.2000 № 94н). В ней сокращение, скажем, «К66» означает кредитовое сальдо счета 66 на отчетную дату.

| Наименование показателя | Код | Данные каких счетов бухгалтерского учета используются | Алгоритм расчета показателя |

|---|---|---|---|

| Заемные средства | 1510 | 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам» | К66 + К67 (в части задолженности со сроком погашения не более 12 месяцев на отчетную дату) |

| Кредиторская задолженность | 1520 | 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты с персоналом по оплате труда», 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям», 75 «Расчеты с учредителями», 76 «Расчеты с разными дебиторами и кредиторами» | К60 + К62 + К68 + К69 + К70 + К71 + К73 + К75 + К76 (в части краткосрочной задолженности, за минусом отраженного на счетах учета расчетов НДС с авансов выданных и полученных) |

| Доходы будущих периодов | 1530 | 98 «Доходы будущих периодов» | К98 |

| Оценочные обязательства | 1540 | 96 «Резервы предстоящих расходов» | К96 (в части оценочных обязательств со сроком исполнения не более 12 месяцев после отчетной даты) |

| Прочие обязательства | 1550 | 86 «Целевое финансирование» | К86 (в части краткосрочных обязательств) |

![]() Форум для бухгалтера:

Форум для бухгалтера:

Для решения финансовых вопросов многие компании привлекают внутренние и сторонние источники финансирования. Во втором случае у фирмы на определенной стадии могут возникнуть так называемые долгосрочные и краткосрочные обязательства. При их наличии одной из главных задач фирмы или предприятия являются своевременные возвраты долгов, при этом полученные средства не являются собственностью фирмы, она просто пользуется ими до того момента, когда придет срок их возврата.

Как разделяются активы и обязательства на краткосрочные и долгосрочные согласно Международным стандартам финансовой отчетности?

Признаки краткосрочных обязательств

Данная разновидность кредитных средств обладает следующими особенностями:

- Общий размер заемных средств во многом определяет продолжительность производственного цикла предприятия. Чем более значительны краткосрочные обязательства субъекта хозяйственной деятельности, тем меньшие суммы он будет привлекать, чтобы использовать их для оплаты текущих расходов в процессе работы фирмы.

- Краткосрочные обязательства предприятия заменяют бесплатный источник заемного капитала.

- Суммарный размер задолженностей часто определяется тем, насколько успешно компания осуществляет торговлю своей продукцией. Активно работающее предприятие вынуждено постоянно расходовать финансы, поэтому часто ему требуются заемные средства.

- При составлении бухгалтерской отчетности фирмы стоит помнить, что краткосрочные обязательства в балансе – это «Пассив».

- В некоторых случаях задолженности, сроки которых менее 12-месячного периода, можно погашать при помощи текущих активов. Данные финансовые средства задействованы при плановой деятельности субъекта хозяйствования, а чтобы использовать их для погашения задолженностей, зачислить их надо не позднее 12-месячного срока с даты создания задолженности.

- Сумма данной разновидности задолженности зависит от частоты выплат по ней, что дает возможность оперативно работать с источниками средств при осуществлении производственной деятельности.

- Размер краткосрочных обязательств трудно оценить в перспективе, данная ситуация вытекает из невозможности точно рассчитать размер сумм, составляющих основу обязательств по долгам.

Как отражаются краткосрочные обязательства в Бухгалтерском балансе?

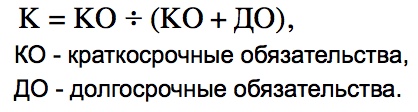

Расчет коэффициента и его значение

Описываемая задолженность выражается при помощи коэффициента, который демонстрирует долю обязательств по отношению к общему долгу. Чтобы рассчитать данный коэффициент, пользуются следующей формулой:

Ккз = Ко : (Ко + До)

где

- Ккз – коэффициент, который необходимо рассчитать,

- Ко – краткосрочные,

- До – долгосрочные.

используемые обязательства:

Показатель, который будет получен после проведенных операций, показывает, насколько субъект хозяйствования в течение 12-месячного периода зависит от заемных финансовых вливаний. Если коэффициент краткосрочных обязательств получился высоким, это свидетельствует о том, что фирма платежеспособна, респектабельна и надежна.

Краткосрочные обязательства и их составляющие

При внесении в отчетность долговых обязательств, должны учитываться все заемные средства фирмы. Краткосрочные обязательства компании состоят из следующих компонентов:

- Условной оплаты.

- Средств, которые занимались на длительный срок, но их часть нужно вернуть в сроки, не превышающие 12-месячного периода.

- Кредиторской задолженности.

- Доходов, которые предприятие не заработало.

- Долговых обязательств до востребования.

- Депозитных вкладов, размещенных на 12-месячный период, и которые будут возвращены.

- Налоговых отчислений.

- Дивидендов, которые необходимо выплатить владельцам акций.

- Займов по векселям со сроками менее 12-месячного периода.

- Задолженностей, требующих погашения не позднее 12-месячного срока.

Вопрос: Как отразить в учете организации (должника) исполнение ее обязательств по договору краткосрочного процентного займа поручителем (юридическим лицом) и дальнейшее погашение организацией задолженности перед ним, если помимо суммы, выплаченной поручителем кредитору, организация уплачивает поручителю начисленные на эту сумму проценты, размер которых соглашением о выдаче поручительства не установлен?

Посмотреть ответ

Разновидности краткосрочных обязательств

Краткосрочные обязательства можно разделить на несколько подвидов:

- Операционные. К этому типу задолженностей можно отнести: оплату на аренду, авансовые отчисления, полученные субъектом хозяйствования, налоги, текущие платежи в бюджет. К группе операционных обязательств отнесены задолженности компании по полученным материалам, которые будут задействованы в производстве, а также начисленная, но пока не выплаченная зарплата работникам фирмы.

- Долги, подлежащие возврату не позднее 12-месячного периода с даты формирования отчетности.

- Средства, которые требуются для погашения задолженностей в течение 12-месячного периода. К этой категории относятся бонусные выплаты, отчисления работникам фирмы за отпуска, бонусы и прочие краткосрочные обязательства.

Условия возникновения задолженности

Данный тип задолженности может образоваться из-за того, что нельзя предугадать доходы, которые получит фирма, или размер убытков, которые она понесет. Например, в местности, где фирма производит свою продукцию, всегда существует возможность природных катаклизмов или техногенных катастроф. Эта угроза может существенно нарушить производственный цикл компании. Считается, что вероятность того, что случится катастрофа, может быть большой, небольшой и средней.

Краткосрочные обязательства разделяют на две категории:

- Расчетные.

- Точно определимые.

Конкретную сумму расчетных обязательств нет возможности определить до наступления расчетной даты. Поскольку расчетная дата наступит обязательно, задачей бухгалтера является точный расчет суммы, которую фирма-заемщик должна представить к погашению. Примерами указанного типа обязательств могут быть налоги на имущество или получение прибылей, а также оплаченные отпуска работников фирм или выполнение гарантийных требований.

Точно определимыми краткосрочными обязательствами выступают будущие выплаты, которые были прописаны в договоре или указаны в законодательных актах и поддающиеся точному расчету. При учете таких обязательств необходимо определить наличие нужной суммы для оплаты каждого обязательства и контролировать, чтобы оплата задолженности была верно зафиксирована. В качестве примеров точно определимых обязательств выступают: займы в банках, векселя, дивиденды, счета. Также сюда относят доходы, которые не были заработаны, акцизные сборы и уплата налогов с продаж.

Векселя, как инструмент долговых обязательств

Такие ценные бумаги имеют ту же смысловую нагрузку, что и понятие «кредиторская задолженность». Векселя использует компания, чтобы получить продукцию и финансирование, которые не будут задействованы при осуществлении основной деятельности данного субъекта хозяйствования.

Краткосрочные ценные бумаги условно подразделяют на обеспеченные и необеспеченные. Эта классификация во многом определяется условиями, которые были оговорены при заключении соглашения. В качестве обеспечения можно рассматривать закладные на имущество фирмы-должника или права на арест имущества.

Если компания имеет краткосрочные задолженности, обеспеченные такими векселями, то в отчетности прописывают активы, с помощью которых данные обязательства будут погашаться.

Сегодня компании оперируют как процентными, так и беспроцентными вексельными обязательствами. Для процентных ценных бумаг характерна четко прописанная ставка. На беспроцентных векселях отметка о взимаемых процентах отсутствует, но после их использования все равно необходима уплата дополнительных процентов.

Авансы и другие виды обязательств

Авансовые платежи связаны с тем, что при осуществлении сделок часто возникают предпринимательские риски. Если компания запрашивает аванс, а контрагент не исполняет условия договора, то при помощи этого платежа можно будет хотя бы частично погасить убытки.

Если говорить о других видах обязательств, то они могут включать в себя выплаты зарплат персоналу, а также процентов по кредиту.

Особая статья расходов – налоги. Ее всегда включают в структуру краткосрочной задолженности. Налоги состоят из всех средств, которые будут отправлены в бюджеты различных ведомств.

После того как будет подведена оценка работы компании, а также сдана вся отчетная документация, начисляются дивиденды, — они будут выплачены держателям акций. В пассив баланса предприятия заносятся также перечисления по требованиям кредиторов. На предприятии может возникнуть еще одна разновидность краткосрочных долговых обязательств – задолженность по зарплате. Если компания не рассчиталась с персоналом, то средства, которые еще не были выплачены, относят к краткосрочным обязательствам.

Краткосрочные активы – части капитала компании, которые направляются на уплату краткосрочных обязательств, срок оплаты которых не должен превышать 12-месячный срок. Данные активы формируются в тот момент, когда создается предприятие. К ним принадлежат:

- Спонсорские средства.

- Платежи из бюджета.

- Паевые взносы.

- Взносы акционеров компании.

Пополнение краткосрочных активов также возможно из таких источников, как:

- Кредиторская задолженность.

- Депозитные средства, размещенные в банках, и срок хранения которых не превышает 12-месячного периода.

- Перераспределяемые капиталы, которые создаются из прибылей из фондов накопления и потребления.

Долгосрочные обязательства

Под долгосрочными обязательствами понимают такие разновидности займов, которые будут возвращены через срок, превышающий 12-месячный рубеж с даты поступления. К долгосрочным обязательствам относятся:

- Различные типы задолженностей, возникновение которых может привести к убыткам в деятельности субъектов хозяйствования.

- Задолженности, которые образуются при плановой работе фирмы, например, пенсионные отчисления.

- Обязательства, возникшие при покупке активов, появившиеся после выпуска долгосрочных облигаций.

При фиксации отчетности долгосрочных обязательств предприятия необходимо указывать такую информацию:

- Гарантии того, что данные обязательства будут погашены.

- Размер процентной ставки.

- Особенности задолженности.

- Указывается период, в течение которого долги будут возвращены.

Важно! При отражении в отчетности данных по долгосрочным обязательствам для облигаций, следует указывать сведения, которые могут повлечь снижение их номинальной стоимости. Также необходима фиксация всей информации о скидках или бонусах по указанным обязательствам.

В некоторых случаях при нарушении определенных условий соглашения кредитор может потребовать мгновенного погашения займа. В данном случае согласно международным стандартам данные обязательства следует рассматривать как краткосрочные. В качестве долгосрочных данные обязательства можно рассматривать лишь в следующих случаях:

- Исключается возможность того, что в течение 12 месяцев, начиная с отчетной даты, произойдут нарушения.

- Перед утверждением финансовой отчетности кредитор согласился не требовать оплаты обязательств, даже если условия соглашения будут нарушены.

Долгосрочные обязательства – это также разнообразные виды задолженностей предприятия, которые подлежат погашению в сроки, превышающие 12-месячный рубеж. К такой разновидности обязательств относят оценочные обязательства предприятия, отложенные налоговые обязательства и долговые обязательства.

Среди часто используемых видов долгосрочных обязательств выделяют:

- Отсроченные налоговые отчисления.

- Арендные платежи, которые нужно оплачивать реже, чем раз в 12 месяцев.

- Облигации, сроки по которым дольше годичного периода.

- Векселя, сроки по которым дольше годичного периода.

- Кредиты и займы, полученные на более, чем годичные сроки.

При оценивании финансовой стабильности субъекта хозяйствования долгосрочные обязательства компании разделяют на две подгруппы:

- Доли долгосрочной кредиторской задолженности, которые будут погашены в сроки, превышающие 12-месячный период после подачи отчетности.

- Доли долгосрочной кредиторской задолженности, которые будут погашены ранее 12-месячного периода с даты предоставления отчетности.

Коэффициент покрытия долгосрочных обязательств представляет такой расчетный показатель: отношение чистого прироста свободных средств к величине платежей по долгосрочным обязательствам.

Под чистым приростом свободных средств понимают чистую прибыль фирмы после учета амортизации и выплаты налогов. Под платежами по долгосрочным обязательствам — возврат занятых ранее средств и уплату начисленных процентов.

Важно! Для формирования верной отчетности по определенным счетам в примечаниях указывают поясняющую информацию. К примеру, если векселя выписаны на крупные суммы, то формируется пояснительная записка, в которой указывают дату погашения, остатки и процентные начисления, а также другие особенности данных финансовых документов.

Если были заключены какие-либо особые кредитные договоры, были оформлены коммерческие кредиты или открыты линии кредитования, такие документы также подлежат раскрытию.

Для краткосрочных обязательств предназначен пятый раздел баланса, для долгосрочных — четвертый. Долгосрочные обязательства в балансе — это пять строк со своими номерами:

- В 1410-й – отражают суммарный заемный капитал.

- В 1420-й — относят налоговые выплаты.

- В 1430-й — включают оценочные займы.

- В 1450-й — включают иные долгосрочные обязательства организации.

- В 1400-й — суммируют все предыдущие строки.

Часто отчисления налогов на предприятии не рассматриваются в качестве долгосрочных обязательств. Большинство компаний отчисляют налоги ежеквартально, что означает выплаты чаще 1 раза за год, поэтому их относят к краткосрочным. Также в качестве собственных средств фирмы могут выступать долгосрочные долговые обязательства.

Вопрос: Как отражается в бухгалтерском учете и годовой бухгалтерской отчетности полученный организацией в банке долгосрочный кредит на осуществление текущей деятельности?

Посмотреть ответ

Например, если был взят кредит на долгий период и с небольшой процентной ставкой или при кредитовании полностью отсутствуют проценты. Долгосрочные обязательства, которые взял на себя субъект хозяйствования, если в данный момент на рынке высокая инфляция, могут быть выгодны компании. Под действием инфляции ценность денег постоянно уменьшается. Так, за 1 миллион рублей сегодня можно купить меньше товаров, чем 10 лет назад. Этот момент, наряду со всем вышесказанным, важно учитывать при ведении бухгалтерии, чтобы обеспечить стабильность и платежеспособность своего предприятия.

На чтение 8 мин Просмотров 32.9к.

Привет, на связи Василий Жданов в статье рассмотрим краткосрочные обязательства в балансе. У каждого коммерческого предприятия имеются различные обязательства перед другими участниками рыночных отношений. Одни задолженности должны быть погашены в сжатые сроки, другие — в течение длительного периода времени. В первом случае подразумеваются краткосрочные обязательства в балансе, итог по которым отражается в строке с кодом 1500.

Содержание

- Что это — краткосрочные обязательства в балансе

- Краткосрочные обязательства в балансе: разновидности

- Краткосрочные обязательства в балансе (раздел V)

- Формирование показателей по строкам раздела V пассива бухгалтерского баланса

- Как рассчитать сумму текущих обязательств предприятия

- Расчет доли краткосрочных обязательств по отношению к общей задолженности

- Как возникают краткосрочные обязательства в баланс

- Ответы на часто задаваемые вопросы по теме “Краткосрочные обязательства в балансе”

Что это — краткосрочные обязательства в балансе

Обязательства, отраженные в бухгалтерском балансе, признаются краткосрочными в том случае, если срок их погашения оказывается более 1 года (отсчет начинается с отчетной даты). К таковым можно отнести кредиторскую задолженность перед:

- заимодавцами, кредиторами;

- внебюджетными фондами и бюджетом;

- учредителями предприятия;

- сотрудниками организации;

- потребителями (задолженности по полученным авансовым платежам);

- поставщиками (товаров, работ, услуг).

Важно! Помимо перечисленных выше видов кредиторской задолженности, к краткосрочным обязательствам фирмы также относятся резервы предстоящих расходов.

Задолженности со сжатым сроком погашения включают в себя следующие составляющие:

- долги со сроком погашения не более 1 года;

- условная оплата;

- займы по векселям, которые требуется погасить менее чем за год;

- деньги, взятые в кредит на долгое время, но часть которых требуют выплатить обратно в течение 12 месяцев;

- дивиденды держателям акций;

- кредиторская задолженность;

- платежи по налогам;

- неполученные доходы;

- депозиты на срок до 1 года, подлежащие возврату;

- заемные средства “до востребования”.

Важно! Налоги всегда включаются в структуру краткосрочных обязательств. К налоговым отчислениям относятся все виды платежей в бюджет.

Рассмотрим особенности, которыми характеризуются краткосрочные обязательства предприятий:

- Совокупный объем заемного финансирования в значительной степени влияет на длительность производственного цикла компании. Чем больше на балансе компании обязательств с коротким сроком погашения, тем меньше средств она готова изыскивать с целью оплаты текущих затрат в ходе предпринимательской деятельности.

- Величину долгов со сжатым сроком погашения сложно оценить в перспективе, поскольку не получится с точностью вычислить сумму, лежащую в основе обязательств по задолженностям.

- Долги со сроком погашения до 1 года служат заменой бесплатному источнику заемного финансирования.

- Объем краткосрочных долгов варьируется в зависимости от частоты выплат по ним, а это позволяет оперативно работать с источниками финансирования в ходе предпринимательства.

- Совокупный объем долговых обязательств зачастую определяется степенью успеха в реализации фирмой произведенных ею товаров. Компания, которая функционирует активно, все время тратит средства и привлекает новые заемные финансы.

- Иногда долги со сроком выплат до 1 года можно выплатить за счет средств текущих активов. Эти деньги требуются для осуществления оперативной деятельности, и чтобы пустить их на выплату краткосрочных долгов, нужно вернуть их в оборот в течение 1 года с момента формирования долга.

- Краткосрочные долги в Балансе — это Пассив.

Краткосрочные обязательства в балансе: разновидности

Задолженности с коротким сроком погашения можно разделить на 3 группы:

| Разновидность краткосрочных обязательств | Подробные сведения |

| Задолженности, которые нужно выплатить в течение 1 года | Отсчет 12 месяцев начинается со дня формирования отчетности. |

| Операционные | Сюда можно отнести:

— налоговые платежи, — полученные авансы, — текущие платежи в бюджет, — арендные отчисления, — выплаченные авансы, — долги за полученные материалы для производственной деятельности, — начисленная заработная плата персоналу (еще не выплаченная). |

| Деньги на выплату долгов с периодом погашения до 1 года | К данной группе можно отнести:

— отпускные выплаты персонала, — бонусы к зарплатам, — иные краткосрочные долги. |

Краткосрочные обязательства в балансе (раздел V)

Сведения о краткосрочных обязательствах предприятия отражаются в разделе V бухгалтерского баланса:

Формирование показателей по строкам раздела V пассива бухгалтерского баланса

Обязательства предприятия расписаны по 2 разделам Пассива бухгалтерского баланса. Заемный капитал компании, который требует быстрого погашения (максимум за 12 месяцев с момента включения в Пассив), относится к V разделу. Разберем его по строкам:

| Строка раздела V “Краткосрочные обязательства” баланса | Формирование строки |

| 1510

“Заемные средства” |

Кредитовое сальдо сч.66 “Расчеты по краткосрочным кредитам и займам”.

Часть сумм с кредита сч.67 “Расчеты по долгосрочным кредитам и займам” (только в части, которую следует погасить в рамках ближайшего 1 года). |

| 1520

“Кредиторская задолженность” |

Фирма имеет право расписать данную строку на несколько уточняющих строк, например: “Краткосрочная задолженность в бюджет”, “…поставщикам”, “…сотрудникам” и т.д.

Общая сумма краткосрочных долгов всех разновидностей (перед бюджетом, внебюджетными фондами, физлицами и юрлицами). Это сумма кредитовых сальдо девяти счетов в части “коротких” долгов: 60, 62 (только в части краткосрочной кредиторской задолженности по полученным предоплатам и авансам), 68-71, 73, 75 (с/сч.2), 76. |

| 1530

“Доходы будущих периодов” |

Заполняется, только если признание этого объекта учета предусмотрено положениями по бухгалтерскому учету предприятия. Для коммерческих компаний: сумма кредитовых сальдо сч.98 и сч.86. |

| 1540

“Оценочные обязательства” |

Кредитовое сальдо сч.96 (кроме долгосрочных долгов). |

| 1550

“Прочие обязательства” |

Прочие краткосрочные долги, которые не были упомянуты в иных строках раздела V. |

| 1500

“Итого по разделу V” |

Сумма строк 1510-1550 (общий объем займов компании). |

Важно! С целью детализации показателя по строке 1520 компания вправе добавить расшифровывающие строки, т.к. правилами бухгалтерского учета позволено самостоятельное утверждение детализации по статьям финансовой отчетности.

Итак, алгоритм расчета упомянутых выше показателей представлен ниже:

| Показатель | Код строки | Формула расчета |

| Заемные средства | 1510 | К66+К67 (только долги со сроком погашения до 1 года) |

| Кредиторская задолженность | 1520 | К60+К62+К68+К69+К70+К71+К73+К75+К76

(только долги со сроком погашения до года за вычетом учтенного НДС с полученных и выданных авансов) |

| Доходы будущих периодов | 1530 | К98 |

| Оценочные обязательства | 1540 | К96 (только оценочные обязательства с исполнением до 1 года) |

| Прочие обязательства | 1550 | К86 (кроме долгосрочных долгов) |

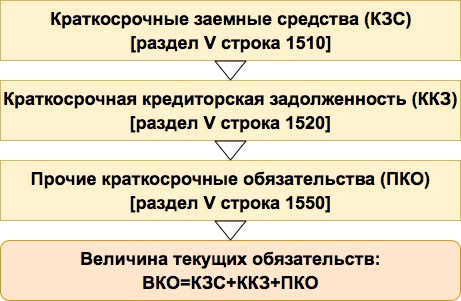

Как рассчитать сумму текущих обязательств предприятия

Теперь, когда мы знаем, какие данные находят отражение в строках под кодом 1510-1550, можно перейти к алгоритму вычисления величины текущих обязательств предприятия. Знать объем совокупной задолженности со сроком погашения менее года важно для проведения оценки платежеспособности фирмы:

- если окажется, что компания не в состоянии справится с погашением краткосрочных (текущих) обязательств, значит, ее можно считать неплатежеспособной;

- чем ниже окажется показатель краткосрочных обязательств, тем выше платежеспособность и ликвидность организации.

Итак, ниже представлена схема расчета величины краткосрочных (текущих) обязательств компании:

Расчет доли краткосрочных обязательств по отношению к общей задолженности

Чтобы проверить, насколько предприятие зависит от заемных средств в течение 12-месячного периода времени, необходимо произвести расчет коэффициента и проанализировать его значение:

Если значение коэффициента краткосрочных задолженностей оказывается высоким, это означает, что анализируемое предприятие надежно, платежеспособно и вызывает доверие потребителей и контрагентов.

Как возникают краткосрочные обязательства в баланс

Обязательства с коротким сроком исполнения возникают в бухгалтерском балансе по той причине, что бухгалтер не может предугадать величину доходов будущих периодов, как и объем прогнозируемых убытков. Например, из-за катастрофы техногенного характера могут случиться сбои в производстве и, соответственно, денежные потери. Вероятность подобных событий может расцениваться как небольшая, средняя и большая.

Бухгалтера компаний разделяют краткосрочные долги на 2 группы:

- Точно определимые. Это выплаты, запланированные на будущее и подлежащие точному расчету (благодаря алгоритму расчета в законодательном акте или наличию точной суммы в договоре с заемщиком). При наличии таких долгов следует всегда проверять капитал на наличие средств для их оплаты. Примеры: дивиденды, счета, векселя, банковские кредиты.

- Расчетные. К таким обязательствам относятся долги, сумму которых не получится выяснить до наступления даты выплаты. А так как расчетная дата в любом случае наступит, от бухгалтера требуется точно определить сумму к перечислению заемщику. Примеры: налог на прибыль, налог на имущество, гарантийные требования, отпускные.

Ответы на часто задаваемые вопросы по теме “Краткосрочные обязательства в балансе”

Вопрос: Заполняется ли бюджетными коммерческими организациями строка 1530 раздела V бухгалтерского баланса, если у предприятия имеются краткосрочные обязательства?

Ответ: Нет. Если коммерческое предприятие финансируется из средств бюджета, направленные ему средства, которые будут потрачены на покупку материальных запасов или внеоборотных активов, должны быть отражены в доходах будущих периодов. Если финансы останутся невостребованными (остатки), они будут учтены так же. Поэтому строка 1530 не заполняется.

Вопрос: Какие краткосрочные обязательства предприятия могут быть отражены по строке 1550 “Прочие обязательства”?

Ответ: Это могут быть суммы налога на добавленную стоимость (НДС), которые были приняты к вычету в момент выплаты аванса/предоплаты, и которые теперь требуется восстановить и перечислить в бюджет в момент фактического получения продукции, услуг, работ. Такие средства обычно принимаются к учету на сч.76. Также это могут быть суммы целевого финансирования, которые были получены застройщиком, и которые теперь обязывают его сдать завершенный объект строительства в рамках 1 года с отчетной даты (финансы учтены на сч.86)

Из нашей статьи вы узнаете:

Бухгалтерский баланс содержит исчерпывающую информацию о финансовом состоянии организации в конкретный период времени. В этом документе отражен весь комплекс информации об имуществе, активах и долгах компании, которая выражена в денежном эквиваленте.

Составляется по форме бухгалтерской отчетности №1 в виде таблицы и включает полный комплекс информации о стоимости имущества и обязательствах организации. По способу отражения данных может быть сальдовым (формируется на определенную дату) или оборотным (составляется по результатам оборота средств за конкретный период времени). Составляется с использованием кодов и требует расшифровки.

В статье рассмотрим структуру этого документа и приведем его подробную расшифровку.

Структура бухгалтерского баланса

С точки зрения структуры документ включает две основные части, представляющие активы и пассивы организации.

Активы — стоимость имущественных и неимущественных активов и сумма дебиторской задолженности, то есть средств, которые должны прийти к компании от контрагентов или клиентов. Это первые два раздела бухгалтерского документа:

- Внеоборотные активы. Это нематериальные активы, основные средства компании, вложения в материальные ценности.

- Оборотные активы. В их числе сырье и материалы для производства, дебиторская задолженность, денежные средства и выручка на расчетных и валютных счетах, НДС по приобретенным ценностям.

- Капитал и резервы компании, включая нераспределенную прибыль.

- Долгосрочные обязательства сроком более 1 года.

- Краткосрочные обязательства со сроком возврата менее 12 месяцев, в том числе кредиторская задолженность от поставщиков, подрядчиков, будущие доходы.

Пассивы — это размеры собственного капитала компании и кредиторская задолженность перед контрагентами, поставщиками, по займам и кредитам (в виде краткосрочных и долгосрочных обязательств). Следующие три раздела формы:

Итоги по двум составным частям — активу и пассиву — должны в итоге быть равны друг другу.

Все строки бухгалтерского документа в подробной расшифровке и унификации приведены в приказе Министерства финансов №66н. В 2019 году в него были внесены изменения приказом №61н.

Составление бухгалтерского баланса — это запись остатков по счетам в нужные строки. Поэтому для корректного составления документа необходимо знать об отражении в конкретных графах таблицы данных определенных счетов.

Рассмотрим основные составляющие бухгалтерского отчета и приведем расшифровку всех его строк с детализаций по счетам.

Коды баланса и их расшифровка

Важная часть бухгалтерского документа — графа «Код». Наличие кода позволяет статистическим ведомствам быстро систематизировать данные из бухгалтерских балансов различных организаций. В связи с этим указание кодов обязательно, если документация сдается в органы статистики или другие государственные структуры.

С 2014 года коды строк должны быть в соотношении с кодами, которые указаны в приложении №4 к приказу Минфина №66н. Более ранние коды из приказа №67н после этой даты не применяются.

Отличие устаревших бухгалтерских кодов от современных — в количестве цифр. В старых кодах их было 3, а новые коды являются 4-значными.

Четырехзначный код заключает в себе определенную информацию. Расшифровка следует таким образом:

- первая цифра указывает принадлежность строки бухгалтерскому балансу, а не другому финансовому отчету;

- вторая цифра указывает, к какому разделу актива относится строка (от 1 до 5 по пяти разделам документа);

- третья цифра обозначает положение актива в порядке возрастания его ликвидности;

- четвертая цифра (0) необходима для построчной детализации данных и введена в соответствии с требованием п. 11 ПБУ 4/99.

В случае с пассивом третья цифра кода показывает порядок возрастания срочности при погашении задолженности.

Также бухгалтерский отчет включает суммарные коды для подсчета общей суммы каждого раздела. Это коды 1100 для раздела «Нематериальные активы», 1200 для раздела «Оборотные активы», 1300 для раздела «Капитал и резервы», 1400 для раздела «Долгосрочные вложения» и 1500 для раздела «Краткосрочные вложения».

Помимо этого, в структуру входят коды 1600 и 1700 для расшифровки баланса по активам и пассивам соответственно.

Перечислим коды строк, которые относятся к активам и пассивам нового и прежнего бухгалтерского баланса с их расшифровкой.

Активы нового баланса

Здесь отражают имущество компании материального и нематериального характера. Расположение статей данной части баланса подчиняется правилу возрастающей ликвидности, то есть в верхних строках находятся данные об имуществе, которое на протяжении своего существования находится в первоначальном виде.

| Код по приказу №66н | Актив (расшифровка) |

|---|---|

| 1100 | Нематериальные активы |

| 1150 | Долгосрочные финансовые вложения |

| 1160 | Отложенные налоговые активы |

| 1170 | Иные внеоборотные активы |

| 1180 | Отложенные налоговые активы |

| 1190 | Иные внеоборотные активы |

| 1200 | Оборотные активы |

| 1210 | Запасы |

| 1220 | НДС по приобретенным ценностям |

| 1230 | Дебиторская задолженность, платежи по которой ожидаются в срок 1 года после отчетной даты |

| 1240 | Краткосрочные финансовые вложения |

| 1250 | Денежные средства |

| 1260 | Иные оборотные активы |

| 1600 | БАЛАНС |

Пассивы нового баланса

В данной части бухгалтерского баланса отражаются источники, из которых в компанию поступает финансирование. Данный раздел формирует картину собственного и заемного капитала, показывает объемы привлеченных заемных средств с уточнением их долгосрочности или краткосрочности. То есть здесь сконцентрирована информация о поступлении средств и объемах задолженности компании.

| Код по приказу №66н | Пассив (расшифровка) |

|---|---|

| 1300 | Капитал и резервы |

| 1360 | Резервный капитал |

| 1370 | Нераспределенная прибыль (непокрытый убыток) |

| 1410 | Кредиты, займы (долгосрочные обязательства) |

| 1420 | Отложенные налоговые обязательства |

| 1500 | Краткосрочные обязательства |

| 1510 | Кредиты, займы (краткосрочные обязательства) |

| 1520 | Кредиторская задолженность |

| 1530 | Доходы будущих периодов |

| 1540 | Оценочные обязательства |

| 1550 | Иные краткосрочные обязательства |

| 1700 | БАЛАНС |

Активы и пассивы старого баланса

Строки актива и пассива в бухгалтерском балансе, составленном по приказу №67н, не имеют существенных отличий от соответствующих строк нового документа. Разница заключается в новом кодировании и степени детализации данных внутри каждой.

Приведем расшифровку кодов строк активов и пассивов старого бухгалтерского баланса:

Последние изменения в правилах составления бухгалтерского баланса

| Статьи баланса | Код строки | Счета бухгалтерского учета (расшифровка) |

|---|---|---|

| Раздел I. Внеоборотные активы | ||

| Нематериальные активы | 1110 | Вносится разница остатков двух счетов:

При расчете не учитывают расходы на научно-исследовательские и опытно-конструкторские работы. Также вносится остаток со счета 08 относительно трат, которые принимаются в виде нематериальных активов (при отражении вложений в них в строке 1110). |

| Результаты исследовательских работ и разработок | 1120 | Включает разницу остатков по счетам:

Учитывают часть расходов на научно-исследовательские и опытно-конструкторские работы, на которые зарегистрированы исключительные права и которые подлежат охране авторского права. |

| Нематериальные поисковые активы | 1130 | Вносится остаток со счета 08 по расходам по освоению полезных ископаемых. Данные расходы далее можно квалифицировать в качестве нематериальных активов. |

| Материальные поисковые активы | 1140 | Вписывают остаток счета 08 по расходам на освоение полезных ископаемых. Данные расходы далее можно квалифицировать в качестве основных средств. |

| Основные средства | 1150 | Вносится разница счетов:

|

| Доходные вложения в материальные ценности | 1160 | Включает разницу остатков счетов:

|

| Финансовые вложения | 1170 | Включает сальдо по следующим счетам:

|

| Отложенные налоговые активы | 1180 | Сальдо по одноименному счету 99 |

| Иные внеоборотные активы | 1190 | Включает сальдо по счетам:

|

| Итого по разделу I | 1110 | Сумма строк 1110, 1120, 1130, 1140, 1150, 1160, 1170, 1180 и 1190. |

| Раздел II. Оборотные активы | ||

| Запасы | 1210 | Включает сальдо по следующим счетам:

|

| НДС по приобретенным ценностям | 1220 | Сальдо по счету 19 «НДС по приобретенным ценностям» |

| Дебиторская задолженность | 1230 | Формируется из остатков по следующим счетам:

|

| Финансовые вложения, исключая денежные | 1240 | Складывается из сальдо по следующим счетам:

|

| Денежные средства и эквиваленты | 1250 | Включает сальдо по счетам:

|

| Иные оборотные активы | 1260 | Формируется из сальдо по дебету счетов:

|

| Итого по разделу II | 1200 | Суммируются строки 1210, 1220, 1230, 1240, 1250 и 1260 |

| БАЛАНС | 1600 | Сумма строк 1100 и 1200 |

| Раздел III. Капитал и резервы | ||

| Уставный капитал | 1310 | Сальдо по счету 80 «Уставный капитал» |

| Акции компании, выкупленные у владельцев акций | 1320 | Сальдо по дебету счета 81 «Собственные акции (или доли)». |

| Переоценка внеоборотных активов | 1340 | Сальдо по следующим счетам:

|

| Добавочный капитал (без проведения переоценки) | 1350 | Сальдо по счету 83 «Добавочный капитал» без переоценки. |

| Резервный капитал | Резервный капитал | Сальдо по счету 82 «Резервный капитал» |

| Нераспределенная прибыль (непокрытые убытки) | 1370 | Сальдо по счетам:

|

| Итого по разделу | 1300 | Сумма строк 1310, 1320, 1340. 1350, 1360 и 1370. |

| III | ||

| Раздел IV. Долгосрочные обязательства | ||

| Заёмные средства | 1410 | Сальдо по счету 67 «Расчеты по долгосрочным кредитам и займам» с учетом суммы основного долга и процентов. Не подлежат учету проценты, которые на дату составления отчета выплачиваются менее 1 года. В случае необходимости проценты отражают отдельно в расшифровке строк 1410 или 1510. |

| Отложенные налоговые обязательства | 1420 | Сальдо по счету 77 «Отложенные обязательства по налогам» |

| Оценочные обязательства | 1430 | Сальдо по счету 96 «Резервы по предстоящим расходам» по резервным средствам, заложенным под события, которые произойдут далее, чем 12 месяцев. |

| Иные обязательства | 1450 | Формируется из остатков по кредиту счетов:

|

| Итого по разделу IV | 1400 | Сумма следующих строк: 1410, 1420, 1430 и 1450 |

| Раздел V. Краткосрочные обязательства | ||

| Заемные средства | 1510 | Сальдо по счету 66 «Расчеты по кредитам и займам краткосрочного характера» с учетом основной суммы долга и процентов. В случае необходимости проценты можно отразить отдельно в расшифровке строки 1510. |

| Кредиторская задолженность | 1520 | Включает остатки по кредиту следующих счетов:

|

| Доходы грядущих периодов | 1530 | Включает:

|

| Оценочные обязательства | 1540 | Сальдо по счету 96 «Резервы грядущих расходов» относительно тех из них, что запланированы под события в течение 1 года. |

| Прочие краткосрочные обязательства | 1550 | Сальдо по счетам:

|

| Итого по разделу V | 1500 | Сумма следующих строк: 1510, 1520, 1530, 1540 и 1550 |

| БАЛАНС | 1700 | Сумма строк: 1300, 1400 и 1500 |

Выводы

Бухгалтерский баланс представляет собой собрание финансовой информации о компании, представленной в цифровом выражении. Для его полноценной расшифровки можно использовать справочные материалы, а кодирование применяется для автоматизированной обработки сведений из документа в органах статистики.

Бухгалтерский баланс имеет четкую структуру, утвержденную приказом Министерства финансов. В 2021 году следует использовать бланк, утвержденный приказом №61н от 19 апреля 2019 года.

Все актуальные формы отчетов есть в сервисе 1С-Отчетность. Умный редактор не допустит ошибок, а налоговая вовремя получит уведомление о принятии требования.

Изменения, внесенные Приказом Минфина России от 19.04.2019 N 61н, вступали в силу начиная с бухгалтерской отчетности за 2020 год. Организация была вправе принять решение о применении изменений до указанного срока.

|

Заемные средства |

||||

|

Кредиторская задолженность |

||||

|

Доходы будущих периодов |

||||

|

Оценочные обязательства |

||||

|

Прочие обязательства |

||||

|

Итого по разделу V |

||||

|

БАЛАНС |

Руководитель _________ _______________

(подпись) (расшифровка

подписи)

“__” ________ 20__ г.

——————————–

Примечания

<1> Указывается номер соответствующего пояснения.

<2> В соответствии с Положением по бухгалтерскому учету “Бухгалтерская отчетность организации” ПБУ 4/99, утвержденным Приказом Министерства финансов Российской Федерации от 6 июля 1999 г. N 43н (по заключению Министерства юстиции Российской Федерации N 6417-ПК от 6 августа 1999 г. указанный Приказ в государственной регистрации не нуждается), показатели об отдельных активах, обязательствах могут приводиться общей суммой с раскрытием в пояснениях к бухгалтерскому балансу, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

<3> Указывается отчетная дата отчетного периода.

<4> Указывается предыдущий год.

<5> Указывается год, предшествующий предыдущему.

<6> Некоммерческая организация именует указанный раздел “Целевое финансирование”. Вместо показателей “Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)”, “Собственные акции, выкупленные у акционеров”, “Добавочный капитал”, “Резервный капитал” и “Нераспределенная прибыль (непокрытый убыток)” некоммерческая организация включает показатели “Паевой фонд”, “Целевой капитал”, “Целевые средства”, “Фонд недвижимого и особо ценного движимого имущества”, “Резервный и иные целевые фонды” (в зависимости от формы некоммерческой организации и источников формирования имущества).

<7> Здесь и в других формах отчетов вычитаемый или отрицательный показатель показывается в круглых скобках.

Список изменяющих документов

(в ред. Приказов Минфина России от 06.04.2015 N 57н,

от 06.03.2018 N 41н, от 19.04.2019 N 61н)

(см. текст в предыдущей редакции)