Банк не дает еще один кредит. Почему? Это распространенный вопрос у многих заемщиков. Допустим, помимо ипотеки, человек хочет получить еще один кредит на машину, бытовую технику или просто наличными, к примеру, на ремонт только что купленной квартиры. И вот тут начинаются проблемы. Рассмотрим эту ситуацию подробнее.

Почему банки не дают несколько кредитов одновременно?

Где взять деньги, если уже есть кредиты?

Что наиболее выгодно выбрать?

Как повысить шансы на одобрение кредита?

Почему банки не дают несколько кредитов одновременно?

У банка есть свои требования, правила и нормативы. В данном случае нас интересует система расчета доходов заемщика и связь с уже существующими выплатами. В среднем банк требует, чтобы сумма платежа за кредит не превышала 40-50% от общих доходов клиента. При заработной плате в 30 тысяч рублей можно получить кредит с ежемесячной выплатой не более 12-15 тысяч. Погашение долга рассчитывается исходя из суммы долга и срока кредитования. Если у заемщика уже есть такой кредит, то получить новый будет крайне сложно.

Где взять деньги, если уже есть кредиты?

Самый простой вариант – обратиться в тот же банк, где уже есть пока еще непогашенный кредит. У сотрудников организации на руках все необходимые документы и максимум, что может потребоваться, это новая справка о заработной плате. Как следствие, все расчеты и оформление пройдут значительно быстрее. Но есть и минусы: банк, обладая всей информацией о финансовом состоянии клиента, может и отказать.

В банке с зарплатным проектом

Зачастую финансовая организация, на карту которой приходит заработная плата и где оформляется кредит – это один и тот же банк. Но если это не так, есть смысл попробовать получить кредит в новом месте. Сам факт получения заработной платы в банке – это уже жирный плюс в деле оформления кредита. Организация видит реальные доходы клиента и может пойти на некоторые уступки. Разумеется, в расчет все равно будет приниматься любой другой кредит, но если общей суммы будет достаточно для нового займа, то отказа, скорее всего, не будет.

Получение кредита в небольшом банке

Многие небольшие банки активно привлекают новых клиентов. Иногда существующая кредитная история (даже если она не слишком положительная), не останавливает организацию от выдачи кредита. Это отличный вариант получить дополнительные займы, но большой суммы, скорее всего, они не выдадут.

В МФО

МФО (Микрофинансовая организация) выдает кредиты всем желающим, несмотря ни на что. Даже несколько уже существующих займов в данном случае никого не смутят. Единственный вариант, при котором даже МФО не дадут кредит – проблемы с предыдущим долгом у них же. Если очень срочно нужны деньги, а никто их не дает, можно обратиться и в такую компанию. Но нужно учитывать следующие проблемы:

- Ограниченный срок. Чаще всего МФО выдают деньги на неделю или месяц. Крайне редко – на год и больше.

- Очень большая процентная ставка. В отличие от банка, который учитывает годовую процентную ставку, МФО ориентируется на ежедневный процент. Он может показаться небольшим: 0,5-2% в день. Если брать кредит в 10 тысяч рублей, то оплата будет всего 200 рублей в день. Но если рассчитать этот заем на месяц, то даже самые минимальные пол процента трансформируются в 0,5*30=15% ежемесячно. В год это получится 15*12=180% годовых. Взяв 10 000 рублей, придется за месяц отдать сверху 1,5 тысячи, а за год – 18 тысяч.

- Фиксированная сумма. Размер выплат зачастую фиксирован и рассчитывается исходя из суммы кредита и срока его действия. Например, если взять те же 10 000 на месяц под 0,5% в день, придется заплатить в конце срока 11500. Причем МФО не интересует, когда именно будет возвращен долг. Даже обратившись в отделение через неделю, все равно придется заплатить 11500, и ни на рубль меньше.

Что наиболее выгодно выбрать?

Получать второй, третий и любой последующий кредит лучше всего в том же банке, где уже есть предыдущие. Лояльность к одной организации, а также положительная кредитная история могут заставить руководство отделения/филиала пойти навстречу заемщику. Особенно, если есть веские причины для кредитования. Банк поймет, что клиент все равно возьмет кредит в другом месте, если тут ему откажут. Это может мотивировать применить льготные условия и пойти на определенные уступки.

Самый невыгодный вариант – брать деньги в МФО. Этого следует избегать всеми доступными способами. Единственное исключение – когда деньги нужны действительно сверхсрочно, но уже в ближайшем будущем планируется серьезный доход, который бы позволил сполна компенсировать понесенные расходы.

Как повысить шансы на одобрение кредита?

Все банки и даже МФО могут отказывать потенциальному заемщику раз за разом только в одном случае: если он не выполняет свои обязательства. Например, бессмысленно просить новый кредит, когда даже по старому выплаты не производятся своевременно. Верно и обратное. Хорошая кредитная история без единой просрочки может заставить банк «сквозь пальцы» смотреть на недостаточный размер дохода или другие потенциальные проблемы.

Потребность взять кредит без отказа при наличии действующих кредитов возникает при дефиците денежных средств на определенные нужды человека. Наличие действующих долговых обязательств иногда становится помехой, а в других случаях помогает оформить новый займ. Подробно о процедуре и ее особенностях рассказываем далее.

Могут ли дать кредит, если уже есть кредиты

Банки, существующие в условиях повышенной конкуренции, упрощают условия кредитования, поэтому соискатели всегда знают, где взять кредит, если есть действующие кредиты. Какие моменты учитываются, когда речь идет о шансах на одобрение заявки:

- оставшаяся часть долга по займу;

- размер регулярного платежа;

- совокупная долговая нагрузка;

- наличие дополнительных обязательств (алименты, иждивенцы и прочие);

- кредитная история;

- лояльность финансовой организации;

- финансовое положение соискателя.

На каких условиях будет выдан последующий кредит

После одобрения заявки взять кредит, имея кредит, удастся на стандартных условиях. Клиент со стабильным заработком, который способен вовремя возвращать долги, точно заинтересует кредитора.

Ограничения могут затронуть доступную сумму, что зависит от дохода заемщика и размера регулярной выплаты.

Как получить кредит, если уже есть действующие кредиты

Чтобы получить кредит, если есть действующие обязательства, следует:

- Подобрать лучший вариант кредитования при помощи фильтра на сайте Банки.ру. Сделать удачный выбор удастся за пару минут, после чего можно приступить к заполнению заявки;

- Составить анкету и отправить ее на проверку;

- Дождаться результатов рассмотрения;

- Заключить сделку с банком и забрать деньги.

Требования к заемщику:

- стаж работы — от одного года;

- положительный кредитный рейтинг;

- регистрация в регионе, где ФО ведет деятельность;

- отсутствие просроченных платежей;

- полноценный пакет необходимых документов.

Какие документы необходимы:

- паспорт гражданина РФ;

- справка о доходе;

- заверенная работодателем копия трудовой книжки;

- кредитные договоры по ранним сделкам.

Какие банки точно дадут кредит с действующими кредитами

- Почта Банк

- Альфа Банк

- МКБ

- ОТП Банк

- ВТБ

- Совкомбанк

- Тинькофф Банк

Где еще взять кредит, если есть действующие кредиты и просрочки

Следующий вариант после попытки оформить кредит, если есть действующие кредиты — кредитная карта. Обычно условия по этим банковским продуктам более мягкие, поэтому шанс на одобрение заявки значительно повышается.

Если запрос на оформление кредитки отклонили, действенный способ — взять микрозайм. Она обязательно должна быть внесена в реестр ЦБ РФ. Подобрать подходящую программу микрокредитования также удастся на Банки.ру. Система учтет все запросы пользователя и выведет на страницу лучшие МФО и их программы, позволяющие получить деньги даже имеющимися кредитами.

Какой кредит с действующими кредитами самый выгодный на сегодняшний день?

Самая выгодная ставка на кредит с действующими кредитами на 23.05.2023 составляет 2.9%.

Какую максимальную сумму я могу получить в кредит с действующими кредитами?

Максимальная сумма которую можно взять в кредит с действующими кредитами составляет 100000000 рублей.

В каких банках я могу получить кредит с действующими кредитами

На 23.05.2023 в каталоге нашего сайта представлено 38 предложений от 22 банков.

Если нравится – подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование по специальности “Журналистика” в Университете Лобачевского. Более 4 лет работал с физическими лицами в банках НБД Банк и Волга-Кредит. Имеет опыт работы в газете и телевидении Нижнего Новгорода. Является аналитиком банковских продуктов и услуг. Профессиональный журналист и копирайтер в финансовой среде nikitin@brobank.ru

Открыть профиль

Как получить новый кредит, уже имея обязательства перед другим банком – знает Brobank.

-

Дадут ли кредит, если есть кредит в другом банке: что говорит закон

-

Два потребительских кредита: когда их дадут

-

Когда второй кредит точно не дадут

-

Долги, просрочки, закредитованность

-

Дадут ли кредит при низкой зарплате

-

Отсутствие обеспечения и недобросовестность клиента

-

Кредитные карты

-

Ипотека

-

Где не стоит брать второй кредит

| Макс. сумма | 5 000 000Р |

| Ставка | От 0,01% |

| Срок кредита | До 5 лет |

| Мин. сумма | 20 000 руб. |

| Возраст | От 20 лет |

| Решение | 5 минут |

Дадут ли кредит, если есть кредит в другом банке: что говорит закон

Закон не запрещает брать новый займ, если есть кредит в другом банке. С другой стороны, служба безопасности банка имеет право просматривать кредитные истории клиентов и делать выводы об их платежеспособности. Окончательное решение принимает ответственный сотрудник или директор филиала. То есть банки решают данный вопрос на свое усмотрение, и имеют на это полное право.

Указанные правила относятся к кредитам наличными, кредитным картам и ипотеке – в каждой ситуации последнее слово остается за банком. Потребовать выдачи кредита через суд нереально – решение будет в пользу банка.

Два потребительских кредита: когда их дадут

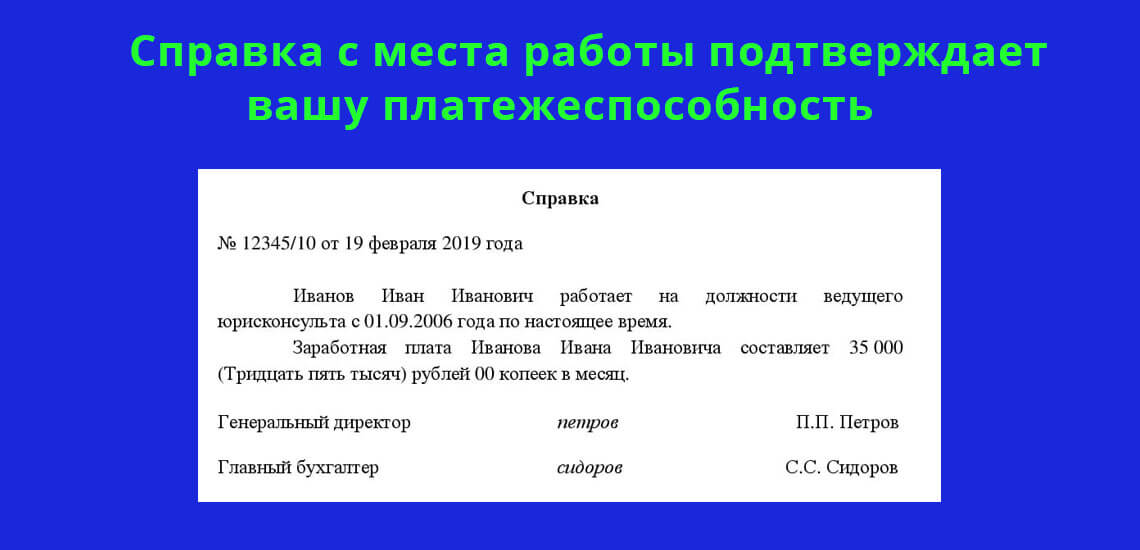

Иметь два кредита в разных банках законно, но нужно убедить сотрудников в своей платежеспособности. Лучшее доказательство – высокий доход и своевременное погашение имеющегося кредита. Оба обстоятельства подтверждаются документами.

Для подтверждения дохода требуется справка с места работы. Если их несколько, документ нужен с каждого места работы. Банк оценивает суммарное денежное довольствие клиента. Если служба безопасности считает, что заемщик в состоянии оплатить еще один кредит – он его получит.

Подобрать кредит

Из банка, где уже есть кредит, потребуется справка о погашении задолженности. Если долг гасится регулярно и вовремя, то у второго банка нет оснований отказать в займе. В пользу заемщика, как правило, говорит и небольшая оставшаяся сумма выплат.

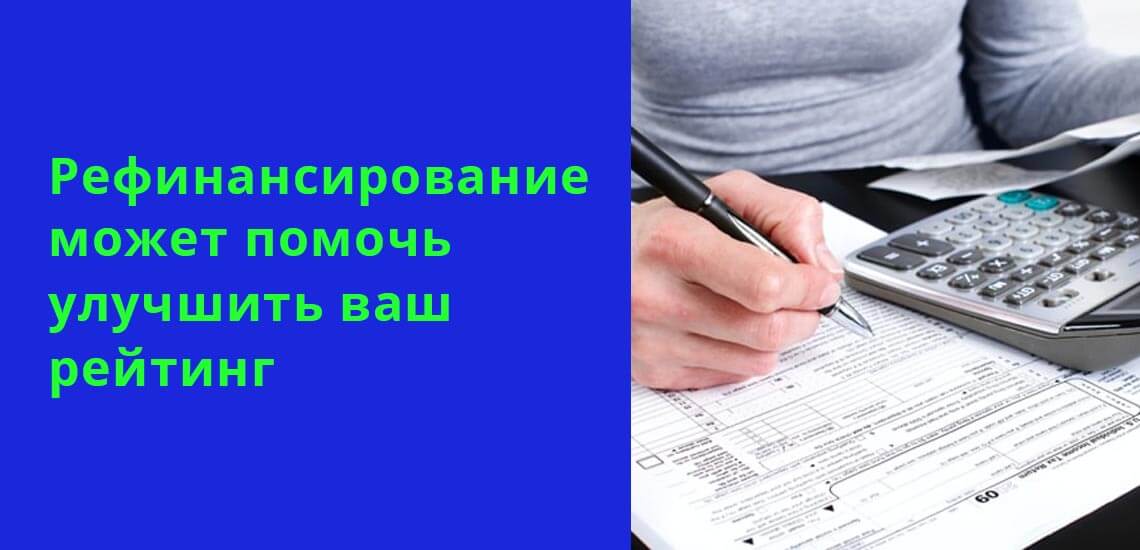

Самый удобный способ взять второй кредит – рефинансирование. Это возможность погасить кредит в одном банке за счет средств другого. Может иметь две формы:

- клиенту выдают сумму, нужную для погашения имеющихся выплат, и сумму, которую он хотел для своих целей. Предыдущий кредит заемщик выплачивает самостоятельно;

- банк дает займ и обязуется выплатить деньги предыдущему кредитору. Клиент выплачивает ту же сумму, но в один банк.

| Макс. сумма | 7 500 000Р |

| Ставка | От 4% |

| Срок кредита | 2-7 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 21 года |

| Решение | От 2 мин. |

Общая сумма выплат не меняется, но могут поменяться сроки. Как следствие, изменяется ежемесячный платеж. Не все организации соглашаются на рефинансирование.

Досрочное погашение займа может по-разному повлиять на то, дадут ли кредит, если есть кредит в другом банке. Это говорит о добросовестности и платежеспособности клиента. С другой стороны, служба безопасности может оценить это как упущенную выгоду. Все зависит от конкретного банка.

Когда второй кредит точно не дадут

Служба безопасности проверяет все имеющиеся сведения о кредитах в других банках. По результатам проверки организация имеет право отказать в займе. Причины, по которым это происходит (в порядке частоты отказов):

- Просрочки по имеющимся платежам (независимо от суммы и длительности).

- Излишняя закредитованность (больше одного кредита в разных банках).

- Низкий доход клиента.

- Нет обеспечения для займа.

Преодолеть отказ можно, если банк и клиент заинтересованы в том, чтобы договориться. Для каждой ситуации предусмотрены свои решения.

Долги, просрочки, закредитованность

Поводом для отказа может стать даже единственная просрочка платежа. Уровень дохода клиента в этом случае – второстепенный фактор. Решение проблемы – рефинансирование. Услуга бывает доступна при любой кредитной истории. Пересматриваются сроки и ежемесячные платежи. Итог – клиент может выплатить имеющуюся сумму без просрочек и получить второй кредит.

Рискованный способ, как взять кредит, если есть задолженность в другом банке – воспользоваться услугами кредитных брокеров. Это специалисты, которые помогают оформить документы в сложных ситуациях. Положительные стороны – кредит, скорее всего, будет получен. Отрицательные – если брокер окажется недобросовестным, его невозможно привлечь к ответственности.

Если у клиента несколько непогашенных кредитов одновременно, новый займ ему вряд ли дадут. Даже высокий доход имеет пределы, после которых клиент будет не в состоянии выплачивать все суммы сразу. Решение такой ситуации – только подождать и погасить имеющиеся кредиты.

Дадут ли кредит при низкой зарплате

Если клиент исправно платит по имеющимся счетам, это не гарантирует, что его зарплаты хватит на новый кредит. Банк может заранее сопоставить уровень дохода и размер ежемесячных выплат и решить, сможет ли заемщик выплачивать заявленную сумму. Если нет – ему откажут.

Решений в такой ситуации несколько:

- Запросить меньшую сумму;

- Увеличить срок, чтобы снизить ежемесячную выплату (не всегда допускается правилами банка);

- Погасить имеющийся кредит, после этого взять новый.

Если ни один из вариантов неприемлем, то клиент не получит займ – банк заинтересован в своевременных выплатах.

Отсутствие обеспечения и недобросовестность клиента

Обеспечение (залог) требуется только для крупных сумм. Если клиент желает взять в долг большую сумму, но ему нечего оставить в залог (либо ценное имущество уже заложено), то банк откажет. Решение у такой ситуации только одно – расплатиться с имеющимися долгами, обзавестись ценным имуществом и только потом брать кредиты с обеспечением.

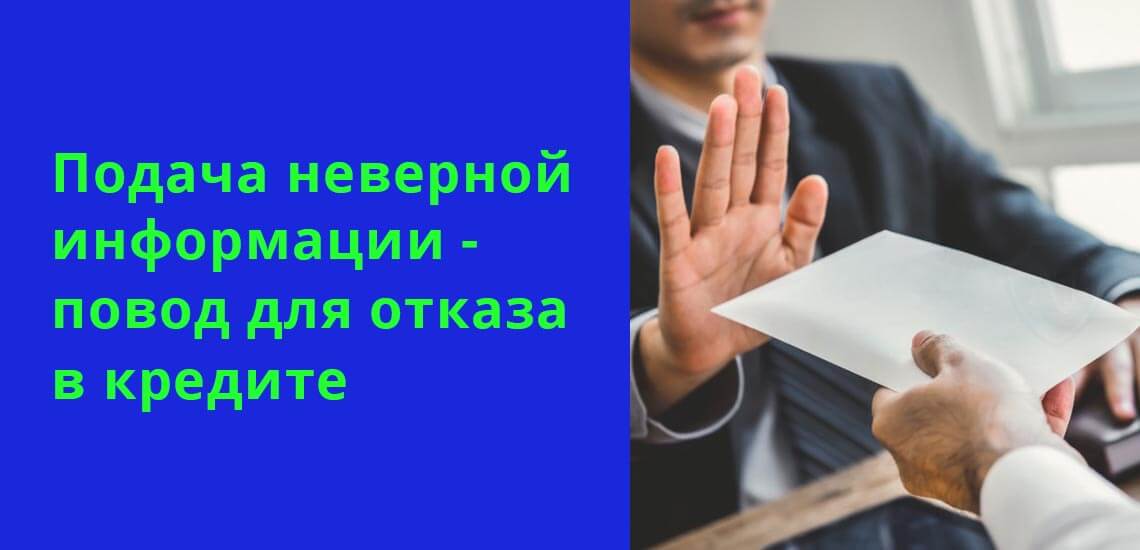

Если клиент недобросовестный – допускает долги, дает недостоверную информацию о доходах – кредит не одобрят. Эта ситуация не имеет решений, устраивающих заемщика. В службах безопасности крупных банков предусмотрены черные списки клиентов на такой случай.

Кредитные карты

Кредитная карта отличается от потребительского займа тем, что заявленную сумму не обязательно тратить сразу. Деньги на карте можно тратить в пределах лимита, затем возвращать, когда это удобно, и тратить снова. Информация о тратах с карты входит в кредитную историю.

| Кред. лимит | 700 000Р |

| Проц. ставка | От 12% |

| Без процентов | До 120 дней |

| Стоимость | От 0 руб./год |

| Кэшбек | До 30% |

| Решение | 2 мин. |

Наличие кредитной карты учитывается следующим образом:

- Она влияет на показатель закредитованности. Оценивая, можно ли взять кредит, если есть кредит в другом банке, нужно учитывать потребительские займы и карты;

- Просрочки по карте расцениваются как просрочки по кредитам;

- Непогашенный лимит рассматривается как непогашенный кредит.

Карта может стать заменой кредиту наличными. Так предлагают поступить в ряде банков. Сумма на карте будет меньше, чем просит заемщик. Если клиент соглашается на карту, это повышает его шансы в будущем получить кредит на достойную сумму. Можно иметь несколько кредитных карт разных банков.

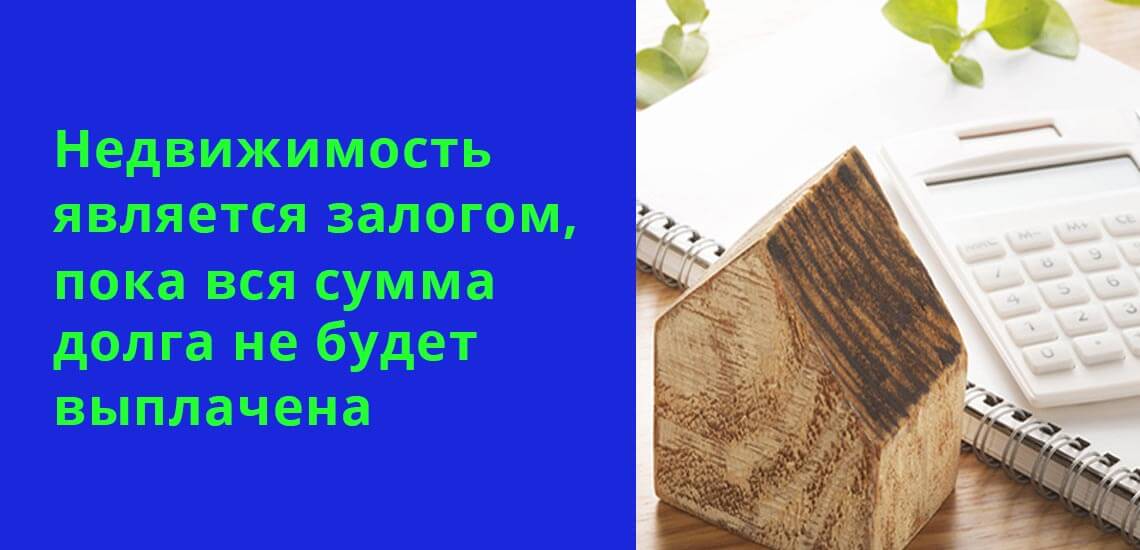

Ипотека

Особенность ипотеки – это кредит с обеспечением. Пока долг не выплачен, квартира считается залогом. Ее нельзя закладывать повторно, но можно брать кредиты с обеспечением под залог другого ценного имущества.

Получить кредит или карту одновременно с ипотекой можно, если платежи вносятся регулярно. Сложнее получить ипотеку при имеющемся кредите. Высока вероятность, что банк откажет. Нужно погасить имеющиеся платежи. Взять сразу две ипотеки можно – закон этого не запрещает. Но банк имеет право отказать, если не посчитает клиента достаточно платежеспособным, а вероятность такого исхода высока.

Где не стоит брать второй кредит

Мелкие банки и МФО часто демонстрируют готовность дать кредит на любых условиях. Они одобряют заявки с плохой кредитной историей, соглашаются работать с клиентами, которым отказали в других банках. Иногда платежеспособность заемщика не проверяется никаким образом. Но такие организации часто существуют за счет штрафов и судебного взыскания просрочек. То есть им выгодно, чтобы клиент не мог выплатить вовремя. Особенно это касается МФО.

Взять новый кредит, если есть еще один, можно. Это законное право гражданина. Банк может пойти навстречу клиенту, если посчитает его платежеспособным. Для добросовестного человека с хорошей кредитной историей второй займ возможен не только в теории, но и на практике.

Комментарии: 6

Люди, имеющие текущие кредиты, полагают, что новый им не дадут. Но это не так. Есть множество нюансов. Первый – уровень платежеспособности. Второй – кредитное учреждение, в которое обращается человек. Оба момента важны.

Дадут ли новую ссуду – это зависит от конкретной ситуации. Сегодня рассмотрим 8 мест, в которых взять деньги при наличии других кредитов проще всего.

Можно ли получить кредит, если есть еще один или несколько в других банках?

По закону никто не запрещает кредитоваться снова, если уже есть кредитные обязательства по выплате одного или даже двух-трех и более кредитов. Чаще всего определяющим моментом становится уровень платежеспособности, который определяют по состоянию кредитной истории и размеру зарплаты.

Если у человека высокий доход и есть сразу 3-4 кредита на мелкие суммы, то он без проблем получит еще один. Допустим, заработная плата в 100000 рублей и обязательства по выплате 25000 рублей. В этом случае еще один мелкий до 10-15 тысяч получить вполне реально.

Банки решают вопрос о предоставлении нового кредита человеку, у которого есть параллельные задолженности, самостоятельно. Данное решение принадлежит только им и никак не регулируется законом.

С другой стороны, Центробанк требует снижения просроченных долгов, а потому деньги не выдают сильно закредитованным людям. Если платежи по всем имеющимся кредитам уже занимают около 40-50% от дохода, клиенту откажут.

Да и сами банкиры не хотят связываться с повальными просрочками, так как они могут привести к ухудшению финансового положения, а в худшем случае и к банкротству. Поэтому сегодня банки стараются перестраховаться и выдают деньги определенному кругу людей. Это заемщики с официальным трудоустройством, нормальной кредитной историей и доходом, которые позволяет рассчитаться по еще одной дополнительной задолженности.

В каких случаях одобряют, если уже есть кредиты?

Иметь два, три и более кредитов в разных банковских организациях не запрещено. Однако нового кредитора придется убедить в своей благонадежности и состоятельности. Для этого понадобится высокий доход и хорошая кредитная история. Если требуется, зарплату нужно подтвердить документально. Также эту информацию банки могут уточнить и сами.

Банк оценивает размер доходов клиента и соотносит эту сумму с расходами. Если понятно, что человек потянет еще один кредит – то ему его предоставят.

При запросе нового кредита следует учитывать следующее:

- В том же банке еще один кредит такого же типа вряд ли одобрят. К примеру, если у человека уже есть кредит наличными, то ему откажут. Но при этом ему могут выдать другой вид – кредитную карту, кару рассрочки, автокредит и даже ипотеку.

- Если уже есть ссуда наличными, то за повторной лучше обратиться в другой банк. Наличие договоров с другими кредиторами никак не сказывается на решении. Играет роль только их сумма и уровень зарплаты.

Самый удобный способ получения нового кредита для заемщика – рефинансирование. Когда выдают деньги на погашение одного или нескольких действующих кредитов, а также еще и дополнительную сумму для решения личных вопросов клиента.

В этом случае человек получает деньги, направляет их на закрытие уже действующих долгов, а остаток расходует на любые цели. Это удобно, так как остается всего один кредит, по которому нужно ежемесячно производить погашение. А не сразу несколько, когда так легко запутаться в датах или просто забыть об оплате того или иного кредита.

Кто легко выдает кредит при наличии других?

Чтобы в банке одобрили новый кредит, требуется обязательное соблюдение сразу нескольких условий:

- Высокий доход и официальное трудоустройство.

- Отсутствие просрочек по действующим договорам или в КИ.

- Отсутствие больших расходов (не только по кредитам, но также и по другим обязательным платежам – коммунальным, налогам и т.д.).

Далеко не у каждого все эти три условия выполняются. В таком случае получение нового кредита в банке становится невозможным.

Но выход есть. Взять деньги в сумме до 30-50 тысяч и даже до 100000 рублей (повторно) можно в микрофинансовой организации. При этом не важны КИ, уровень зарплаты, наличие других кредитов. МФО выдают деньги всем – и студентам, и безработным, и пожилым пенсионерам.

Именно в микрофинансовые организации обращаются все люди, которым по каким-то причинам недоступны банковские программы. Это реальный шанс получить дополнительные деньги, когда уже есть кредиты.

Надежные варианты (8 мест):

Все эти компании являются официальными, работают в соответствии с законом и подчиняются Центробанку. Они имеют прекрасную репутацию среди заемщиков – об этом говорят многочисленные положительные отзывы.

Кроме того, у них есть очень привлекательные программы – с нулевой ставкой. Действует такая акция только для новых клиентов. При своевременном возврате средств переплата отсутствует полностью. Можно хоть каждый раз обращаться в новую компанию, чтобы постоянно пользоваться займами без процентов. На рынке около полусотни таких предложений от разных кредиторов.

В каких случаях не дадут еще один кредит?

После отправки заявки в банк она подвергается проверке специальной программой – скорингом. Эта система всего за несколько секунд оценивает платежеспособность заемщика по данным, которые он предоставил в анкете.

Она соотносит доходы с расходами и количеством иждивенцев. Оценивает также и другие параметры. К примеру, высшее образование дает больше баллов, так как считается, что такой человек даже после увольнения в скором времени найдет новый источник дохода.

Если набранного количества баллов достаточно, система выдает одобрение. Оно является предварительным. Итоговое решение звучит уже после – во время визита клиента в банк или встречи с курьером у себя дома. Как правило, на втором этапе делают запрос в БКИ для проверки кредитной истории.

В список основных причин отказа как на первом этапе проверки, так и на втором входят следующие:

- Негативная КИ (просрочки в прошлом). Надо заметить, что небольшие задержки (до 30 дней) или непродолжительные часто не являются препятствием для одобрения заявки. В таких случаях вполне реально получить кредитку или карту рассрочки.

- Слишком большая закредитованность. Когда расходы по всем кредитным договорам превышают 40-50% от уровня зарплаты.

- Низкий доход.

- Несоответствие требованиям программы, к примеру, по возрасту.

- Неграмотно заполненная заявка. Чтобы этого избежать, нужно перед отправкой анкеты всегда проверять на наличие ошибок и опечаток. Также можно обратиться в банк лично и доверить заполнение заявки кредитному специалисту.

- Судимость.

Также часто отказывают инвалидам и людям в возрасте старше 55-60 лет. Однако есть некоторые банки, которые свободно кредитуют такие категории граждан.

Где точно дадут дополнительный кредит?

Пенсионерам и инвалидам лучше обратиться за кредитами наличными в:

Что касается тех, у кого были небольшие просрочки в прошлом, то им стоит:

- взять кредитную карту в Альфа-банке (100 дней бесплатного пользования лимитом),

- получить кредитную карту Тинькофф Платинум, которая также может быть использована для оформления рассрочки,

- взять карту рассрочки Халва от Совкомбанка.

Все эти предложения также актуальны вообще для всех. Это именно те места, где выше всего вероятность взять деньги при наличии другого кредита.

Дополнительно рекомендуем:

Стоит ли пользоваться услугами посредников?

Сегодня помощь в оформлении кредита предлагают кредитные брокеры. Обращаться к ним мы не рекомендуем. Во-первых, их услуги платные. Они берут определенный процент от суммы выданного кредита. Во-вторых, они никак не влияют на решение банка. У них нет никаких связей или договоренностей с банкирами.

Брокеры дают информацию. Всю ту, которая есть на просторах интернета и которую можно получить самостоятельно. Они не могут повлиять на решение банка. Получается, что, если вдруг кредит будет одобрен, то им просто повезет – они получат определенный процент с кредита, по которому не была произведена какая-то сверхъестественная работа.

По факту вся работа брокера – это фикция. Единственная польза – предоставление информации тем людям, которые по каким-то причинам не могут найти ее самостоятельно. И одобрение кредита – это лишь удача и возможность получить доход фактически ни за что.

Могут ли выдать еще одну ссуду при маленьком доходе?

Если заемщик имеет хорошую кредитную историю и добросовестно оплачивает имеющийся кредит, то шансы получить новый большие. При этом важное значение имеет то, сколько именно заемных средств планирует получить человек.

Если запрашиваемая сумма не соответствует доходу и остатка заработной платы (после выплаты имеющихся кредитов) недостаточно для обслуживания нового договора, то откажут. Если же ситуация обратная, то, скорее всего, одобрят.

Когда банк отказал в новом кредите, можно сделать следующее:

- Погасить какую-то из имеющихся задолженностей, а потом снова отправить заявку (лучше уже в другой банк),

- Запросить более мелкую сумму,

- Оформить кредит на более длительный срок, чтобы размер ежемесячного платежа стал меньше.

Куда не стоит обращаться за вторым кредитом?

В любых ситуациях не стоит пользоваться услугами маленьких банков или малоизвестных МФО. Обычно именно такие кредиторы обещают 100-процентное одобрение при наличии только паспорта, любого дохода и уровня закредитованности.

Ни один официальные кредитор, работающий в соответствии с указаниями Центробанка и законом, не может гарантировать точную выдачу средств каждому обратившемуся. Вероятность отказа сохраняется всегда, даже в самых лояльных компаниях. К примеру, в МФО могут отказать и-за недостоверных данных или ошибок в анкете.

Если кредитор или брокер обещают вам обязательную выдачу средств и при этом требует внести за это предоплату (аванс) – это мошенники!

Будьте внимательны при выборе потенциальной кредитной организации. Обращайтесь только к надежным компаниям, чтобы избежать ненужных проблем.

Одна неприятность влечет за собой новые. В многодетной семье Груздевых так и случилось. Сломался холодильник. Пришлось идти в банк за кредитом.

Не успели подключить новый холодильник к сети, новая неприятность: сломалась стиральная машинка.

А как в семье с тремя маленькими детьми без «стиралки»?! Откладывать потихоньку из семейного бюджета — полгода руками стирать. Отважились вновь в банк обратиться.

Каков ты заемщик? Ответь сам на этот вопрос

Даст ли банк второй займ, если есть еще не выплаченный? Многое в решении этого вопроса зависит от заемщика.

Финансисты зарабатывают свой хлеб на процентах от выданных в долг денег. Естественно, они заинтересованы не только в том, чтобы объем кредитования рос, но и в гарантированном возврате своих денег. Поэтому они и рассматривают каждого клиента «под микроскоп». Советуем и вам проверить себя как заемщика объективно.

Первый этап проверки: изучение кредитной истории (КИ)

Где вся ваша история взаимоотношений с банками: действующие и уже выплаченные займы, просрочки по платежам.

Для бесплатного просмотра своего досье необходимо отдать заявку в Бюро кредитных историй, а платную такую услугу можно заказать, например, в личном кабинете Сбербанка. У самого БКИ существует интернетовская страничка «БКИ24.инфо». Услуга платная, стоимость 500 рублей.

Хорошо, когда такая история существует. Отлично, когда она положительная. Можно быть уверенным, что при такой КИ у вас будет высокий оценочный балл и предварительно Кредит вам одобрят.

Очень многим сейчас на телефон приходят сообщения о предварительно одобренном кредите. Люди радуются и идут в банк, уверенные в том, что деньги уже у них в кармане. При этом за душой у них порой бывает 2-3 невыплаченных кредита.

Увы, это приглашение и только. Оно говорит о вашем высоком оценочном балле, который вы заработали своими своевременными платежами. Впереди следующие этапы проверки.

Второй этап: уровень ваших доходов

Если заработок достаточен для того, чтобы покрыть и ежемесячные платежи старого кредита, и платежи по новому кредиту, то решение банка будет в вашу пользу.

Не забудьте, что на погашение долгов не должны уходить все ваши деньги, 60% должно остаться в семье. Некоторые банки, например, Сбербанк, учитывают и неподтвержденные доходы и берут во внимание общий доход семьи. Допускается в иных банках выдача кредита при равном процентном соотношении доходов и расходов 50/50.

Выбор банка для второго займа

Оценили себя положительно на этих двух этапах? Тогда приступим к выбору банка.

Опытные пользователи Сети прибегают к услугам бесплатных ресурсов по подбору банковских предложений. Кто-то действует по-старинке и сам себе подбирает кредитора.

Кредитоваться всегда выгодно там, куда доход (пенсия/зарплата) поступает. Любой банк более лоялен к своим зарплатным клиентам. С него и начните. Вы там первый кредит брали?! Это не будет препятствием для банка, если вы себя уже зарекомендовали как надежный клиент и доход у вас превышает расходы.

Родной банк может предложить вам программу рефинансирования: предоставление другого кредита в размере, позволяющем закрыть старый кредит с остатком на новые нужды.

Отказали в «своем» банке, идите в другой. Разные финансовые организации по-разному оценивают своих клиентов. Частные банки, например, Ренессанс Банк, более лояльны и практически не дают отказов. Даже при наличии небольших просрочек по другим кредитам. Беда только в том, что их филиалы не найдешь в регионах. Но в том же Ренессансе можно оформить кредит и на сайте.

Существуют еще и микрозаймы. Это, конечно, на крайний случай и на несколько дней до получки. Но иногда и они выручают.

Создание имиджа надежного клиента

Единственное, что необходимо хорошо продумать перед походом в отделение банка, — цель, для чего вам нужны деньги. Если первый кредит был взят на свадьбу сына, то второй оформляйте на ремонт квартиры для молодых.

Еще лучше, если кредиты разноплановые: ипотечный и потребительский, потребительский и автокредит. В этом случае понятно, что вы человек состоявшийся и основательный, действуете всегда по плану. И этот образ будет работать на вас положительно.

При первом кредите на покупку шубы, втором — на серьги с бриллиантами, возникнет ощущение, что вы не по средствам живете. Брать деньги в долг под свои капризы может только человек взбалмошный и ненадежный. Так это выглядит в глазах финансистов.

И еще один совет: постарайтесь идти за вторым кредитом, когда выплатили первый хотя бы на четверть. А еще лучше, когда почти уже выплатили.

Повышение шанса на одобрение второго кредита

Банк стремиться уменьшить свой риск и гарантированно получить свои деньги с процентами. А у вас и просрочки, и дохода официального нет. Нет у вас образа надежного клиента.

Предоставьте финансистам доказательства того, что вы обязательно все вернете.

- Предложите наложить залоговое обременение на ваше имущество: дачу, машину, яхту, квартиру. Важно, чтобы стоимость залога превышала запрашиваемую сумму. Приготовьтесь к тому, что оценка будет проводиться банком и цена будет ниже той, какую вы предполагали.

- Приведите с собой в отделение банка одного-двух поручителей, у которых есть документально подтвержденный доход. Хорошо, если это будет член вашей семьи.

- Соглашайтесь на программу страхования. Некоторые банки без страховки вообще деньги не дают. Страховка для них гарант возврата денег.

- Предложите перевести поступающие вам деньги (зарплату/пенсию) на счет банка — кредитора. Так, например, в Россельхозбанке, даже процент понижают для тех, кто принимает такое решение.

- Не просите завышенных сумм. Помните о процентном соотношении 40/60 расходов к доходам. Принцип: проси больше, все равно дадут меньше, — здесь сработает против вас.

Итак, получить второй кредит возможно, если

- иметь положительную КИ;

- грамотно подготовиться к походу в банк;

- объективно оценить себя как заемщика;

- найти банк, которому вы подходите как клиент.

Оформление кредита при имеющейся просроченной задолженности — Статьи

1 февраля 2015 долги, советы заемщику

Вас удручает появление просроченной кредитной задолженности? Что ж, это явление нельзя назвать редким, скорее — привычным. Но можно ли надеяться на получение кредита при уже имеющейся просроченной кредитной задолженности, и стоит ли рассчитывать на кого-то ещё кроме банка?

В этом материале будет рассказано о том, как можно получить кредит при наличии просроченной задолженности и с блеском выйти из сложившейся, поначалу довольно невеселой ситуации.

Вряд ли кому-то приятно иметь просроченную задолженность, но, если правильно подойти к этому вопросу, все можно исправить. Разберемся в путях преодоления ситуации и определим сперва тип просроченной задолженности.

Просроченная задолженность бывает двух типов, и имеющиеся отличия в них способствуют выбору оптимального типа кредита, чтобы решить финансовую проблему.

Случайная просроченная задолженность может носить технический характер, который появился по той причине, что платеж был проведен не обычным способом через банковскую кассу, а с использованием платежного терминала или перевода по почте. Нередко на процесс зачисления денег уходит довольно много времени, которое превышает привычные три банковских дня, и заемщик в этом не виноват.

Тем не менее, банк зафиксирует просрочку, потому что в день, когда проводился платеж, средства не упадут на ссудный счет в банке. Еще один момент просрочки технического характера – когда клиент случайно перепутывает даты платежей.

Эту ситуацию тоже не стоит исключать, тем более, если у вас взято несколько кредитов, и вы привыкли совершать оплату в разные дни. В перспективе решение этой проблемы простое – нужно просто вносить оплату по всем займам в какой-то определенный день, чтобы потом не переживать о возможной просрочке по одному из кредитов.

Такого рода технические просрочки редко превышают 5-дневный срок, и банки не наказывают большим штрафом нерадивых заемщиков.

Злостная просроченная задолженность – проблема, имеющая место тогда, когда заемщик сознательно не оплачивает кредит. Причин может быть много, но итог всегда один в виде испорченной кредитной истории.

Как же поступить в таких ситуациях?

Как взять кредит, когда у вас есть техническая просроченная задолженность?

Если ввиду возникших случайно обстоятельств вы не смогли вовремя внести оплату по кредиту – была большая очередь в банке или платеж не прошел по причине сбоя в работе расположенного рядом с вашим домом или офисом терминала, нужно погасить просрочку, и дождаться, когда средства окажутся на вашем счету.

В отделениях банков работают обычные люди, и они с пониманием реагируют на технические моменты в работе. Если прежде вы вовремя вносили оплату по кредиту, никто вас не будет тревожить, названивая по телефону.

Но к моменту, кода вы оформили еще один заем в этом ли банке, где уже обслуживаете первый кредит, или в любом другом, лучше, если у вас уже будет закрыта просрочка и погашены штрафы, если банк все же применил их к вам.

Если же обратиться за кредитом, имея непогашенную просрочку, это станет тревожным знаком для банковских сотрудников. И первое, о чем они подумают, не намерен ли заемщик оформить еще один кредит, чтобы погасить невнесенный пока еще обязательный платеж?

Отдавая себе отчет в том, что если заемщик не смог вовремя оплатить минимальный платеж, то у него появились проблемы, специалист по кредитам не пойдет ни на какие уступки и откажется оформлять новый кредит. События могут развиваться и по другому сценарию.

В данном случае речь о том, что при обнаружении скоринговой системой просрочки, будет выдана рекомендация не оформлять этому заемщику заем даже в минимальной сумме.

Частые просрочки и нежелание вовремя совершать оплату обязывают банки поддерживать заемщиков в тонусе и отказывать им в оформлении кредитов на большие суммы, когда появились подозрения, что заемщик не в состоянии оплачивать счета.

Примите к сведению как главный совет — не забывайте оплачивать ежемесячные взносы. Это избавит вас от головных болей, пустой траты нервов и денег – именно это сопровождает процесс погашения штрафов.

Доступно ли оформление кредита, если имеется проблемная просроченная задолженность?

Если вы имеете проблемную просроченную задолженность, то стоит знать, в какую категорию заемщиков вы занесены. Ситуация станет более понятной благодаря ярким примерам.

1 пример: Когда-то вами была допущена крупная просрочка, вы не совершали никаких выплат в течение продолжительного срока и банк подал на вас в суд или пытался взыскать задолженность другим способом, но при этом вы добросовестно погасили все задолженности, наряду со штрафами. Во время обращения в банк у вас не было просрочки, так как долги вы успешно закрыли.

Скорее всего, вы оказались в черном списке неплательщиков.

Трудно сразу определить реакцию банка на конкретно ваш случай, но в общем тенденция будет такова: сегодня в банках существенно ужесточены требования, предъявляемые к клиентам, они не хотят отягощать свой баланс увеличивающимся числом задолженностей, а потому скорее всего неблагонадежный заемщик, который в прошлом столкнулся с судебными разбирательствами в связи с неплатежами и отказами от погашения долга в установленный срок, не получит кредит.

Бывает, что банку выгодна потеря одного клиента и дохода, полученного от предоставления кредита, чем возможность разбора с должником и урегулирования вопроса. Просроченные задолженности — прерогатива службы безопасности банка.

Короче, общая тенденция не вызывает радостных эмоций. Но если вам удастся подтвердить свою платежеспособность, если вы привлечете поручителей и продемонстрируете, что в вашем владении есть недвижимое имущество, то это принесет вам дополнительные баллы. А ваша кандидатура, вероятнее всего, будет одобрена скоринговой системой.

Однако в любом случае, конечный результат зависит от типа кредита. Вы можете получить отказ в предоставлении потребительского кредита, карты, имеющей небольшой лимит или беззалогового займа.

А вот получение автокредита или ипотеки вполне реально могу, какой бы нелепой не показалась ситуация для непосвященного в конкретное положение дел человека.

Все можно довольно просто объяснить –и автокредитование, и Ипотека, предполагают, что в качестве залога будет выступать покупаемое имущество – транспортное средство, квартира, дом или участок земли.

Еще более высоки шансы на получение крупного кредита под Залог тогда, когда заемщик, в прошлом недобросовестно обслуживавший кредит, привлечет в поручители физической лицо, имеющее отличную кредитную историю. В этом случае шансы на одобрение стопроцентные.

2 пример: вы уже допускали просрочку, и не могли погасить задолженность больше 1-го месяца.

Это может стать настоящей проблемой – бегать по банкам, чтобы найти подходящий из них, в котором вас рискнут перекредитовать, способ, не способный дать должный эффект.

Слишком минимальны шансы, что банки, в которые вы придете, еще не проинформированы о том, что у вас есть непогашенный заем. ЗАТО больше вероятности в отказе не в одном, а сразу в нескольких банках, в результате чего ваша кредитная история будет испорчена.

Интересно, что заемщики нередко не учитывают, что, отправляя в массовом порядке анкеты с просьбой о выдаче нужного займа, они тем самым портят собственную репутацию. Большое количество отметок в Бюро кредитных историй о ваших обращениях при том, что у вас есть просроченная задолженности, уменьшает шансы, что вам удастся оформить кредит в другом банке, в который обратитесь.

Несомненно, из сложившейся ситуации можно выйти достойно. Кредит можно оформить в том же банке, в котором была допущена просрочка.

Этот тип кредита называется «рефинансирование займа» – вам будут изменены условия кредитного договора, на основе ваших пожеланий и ситуации, в которую вы попали. Самое худшее поведение заемщика – попытки скрыться от банка.

Вопросами. Связанными с поисками заемщиков занимаются сотрудники службы безопасности банка.

Как вести себя при появлении просроченной задолженности?

Нередко в такой ситуации банк принимает решение о выдаче заемщику нового кредита, которым он погасит старый, где была допущена просрочка. Это хороший выход, при котором выигрывают обе стороны – у банка нет просроченной задолженности, и выплаты по кредиту совершаются в равных частях, пусть и по обновленному графику, а у клиента появляется шанс вернуться к нормальной жизни, при которой он будет погашать свой долг и не скрываться от кредиторов. При этом заемщик может не бояться коллекторов – встреч с ними попросту не будет.

Да, у заемщика, допустившего просрочку несколько портится кредитная история, но ситуацию нельзя назвать патовой – можно избавиться от пробелов в кредитной истории посредством своевременного погашения нового кредита и стараться не допускать просрочек в дальнейшем. После этого можно будет по новой оформлять кредиты на нужные, при этом довольно крупные, суммы.

Выводы

Не стоит забывать, что, если вы будете прятаться от служащих банка и избегать встреч с кредиторами – это не будет лучшим решением в вашей ситуации.

Допустивший просрочку заемщик может найти способ вернуться к нормальному, заранее оговоренному в банке графику погашения, и постараться избегать просрочек в будущем, так как любая из них, даже чисто технического плана, всегда обращается для заемщика жирным минусом.

И разумнее все же для предупреждения проблемы, вовремя сообщить банку о том, что вы не можете погасить заем в положенный срок.

Дадут ли кредит, если есть непогашенные кредиты

- Как банки рассматривают заявки на кредиты?

- Как имеющийся кредит влияет на решение?

- Что еще влияет на вероятность одобрения?

- Оцениваем шансы получения кредита

- Как повысить шансы на одобрение?

- Дадут ли потребительский кредит?

- Дадут ли кредитную карту?

- Дадут ли ипотеку, если есть непогашенные кредиты?

Банки оценивают заемщиков на благонадежность через несколько этапов:

- Данные заемщика оцениваются программой. Заявка обрабатывается автоматически. Ведется учет параметров – ежемесячного дохода, возраста, стажа работы заемщика, наличие детей, сумма выплат по другим кредитам, ежемесячные расходы. По результатам проверки заемщик получает баллы по которым определяется благонадежность.

- После прохождения первого этапа заявка с результатом проверки направляется менеджеру банка. Он проверяет кредитную историю и полноту заполненных данных.

- Служба безопасности оценивает достоверность предоставленных данных. Прозванивает знакомых или работодателя, проверяет заемщика на наличие иных, не указанных в заявке кредитов.

При выдаче моментальных займов обработка производится программой, проценты по таким займам выше, так как банк несет более высокие риски. Предлагаемая процентная ставка и сумма кредита при экспресс-кредитовании зависит от рассчитанного автоматически рейтинга заемщика. Проверка заявки вручную производится при возникновении сомнений в достоверности данных.

Банк может отказать в предоставлении еще одного кредита, если ежемесячные выплаты по первому кредиту или общим долговым обязательствам составляют более 40% от совокупного дохода. Вторым фактором является ежемесячный доход. При заработке в 25000 рублей и выплатах по первому кредиту по 5000 рублей ежемесячно, есть риск, что банк откажет во втором кредите.

Также банк может не одобрить большую сумму кредита. Если у заемщика взят кредит на 50000 рублей, а он подает заявку еще на 150000 рублей при небольшом ежемесячном доходе, то банк имеет право отклонить заявку, но есть вероятность, что при подаче повторной заявки на небольшую сумму она будет одобрена.

На отказ в одобрении второго займа могут повлиять также следующие факторы:

- Просрочки по первому кредиту более 2 месяцев.

- Текущие просрочки по кредитам.

- Частая смена работы.

- Наличие малолетних детей на иждивении.

- Утаивание информации о наличии предыдущего кредита.

Данные о кредитах содержаться в бюро кредитных историй. При проверке заявки, банки также проверяют кредитную историю заемщика и скрыть наличие кредитов или просрочек по ним невозможно. При оформлении кредита, банк сразу же передает эти данные в БКИ, там же будут отражаться все платежи по займам и соблюдение сроков погашения.

Для начала рассчитаем процент долговых обязательств по предыдущим кредитам. Возьмем ежемесячный совокупный доход и определим, какую часть от него мы отдаем в банк.

Рассмотрим на примере: доход составляет 50000 рублей в месяц, в банк по предыдущим кредитам заемщик отдает 15000 рублей. Это составит 30% от дохода.

Возможно одобрение заявки на сумму кредита с ежемесячными выплатами в 5000 рублей.

Если клиент получает стабильный большой доход, то банк одобряет второй кредит на разумную сумму. При наличии в собственности недвижимости, автомобиля, иного имущества, шансы на одобрение заявки хорошие.

Роль играет рейтинг заемщика, узнать его можно запросив информацию в бюро кредитных историй. Так как БКИ несколько, сначала нужно узнать в каких из них хранится история заемщика и разослать туда запросы.

Некоторые банки предлагают запросить кредитную историю платно, можно воспользоваться их услугами.

Повысить вероятность одобрения заявки на повторный кредит можно, следуя нескольким правилам:

- Подать заявку на кредит с привлечением поручителей и предоставление справок о доходах. Займы с поручительством имеют больший процент положительных решений по ним. Эти кредиты более выгодны — процентная ставка по ним ниже, чем при оформлении кредита по паспорту. Также плюсом будет наличие залогового имущества – транспортных средств или любой недвижимости.

- Сбор максимального количества документов, подтверждающих доход. Нужно собрать договоры и справки, если имеется работа по совместительству. Подтвердить доход от сдачи в найм недвижимости. Взять справки о получаемых алиментах.

- Лучше обратиться в банк, в котором у заявителя имеются зарплатная карта или вклад.

- Укажите в заявке больший срок кредитования, так как в этом случае сумма ежемесячных платежей будет небольшой.

- При наличии нескольких кредитных обязательств имеет смысл провести их рефинансирование в единый долг. Нередко программа рефинансирования предоставляет более выгодные процентные ставки.

- Просрочки по предыдущим займам нужно закрыть в обязательном порядке. Банки не выдают повторные кредиты неблагонадежным заемщикам.

Потребительский кредит будет сложно получить, если у клиента имеется ипотечный займ. Так как при его офомлении банк рассчитывает максимально возможную сумму платежей. Можно претендовать на оформление кредита, если произошло увеличение ежемесячных доходв или большая часть ипотеки уже выплачена.

Если же имеется потребительский кредит, то все будет зависеть от суммы кредита и дохода заемщика. Если заемщик планирует взять кредит на покупку техники или ремонт, проще оформить кредит сразу в магазине. Минусом такого подхода будет то, что процентная ставка в этом случае выше, но и одобряют покупку вещей в кредит значительно быстрее.

Рассмотрение заявок на выдачу кредитных карт происходит достаточно быстро. Банку требуется 1-2 дня для оценки заемщика. Существуют предложения от банков в моментальной выдаче карт. Производится экспресс-оценка заемщика. Если нет больших просрочек по предыдущим кредитам, то банк пойдет навстречу и выдаст карту на небольшую сумму в 30000- 50000 рублей.

За кредитной картой можно обратиться в тот же банк, где имеется кредит при условии, что выплаты производятся регулярно. Выдают карты без лишней волокиты мелкие банки, но под высокий процент. Также кредитку может выдать банк, через который заемщику перечисляется заработная плата.

Непогашенный кредит выдаче ипотеки не препятствует. У клиента должен быть стабильный доход, позволяющий осуществлять ежемесячные выплаты. Расчет суммы производится исходя из максимальных возможностей заемщика.

При выдаче ипотеки учитывается совокупный доход семьи, сумма расходов, наличие несовершеннолетних детей или иных лиц на иждивении заемщика, проживание в съемной квартире. Учитываются и неофициальные источники дохода – подработка, наличие сельского хозяйства.

В любом случае, сумма ежемесячных платежей не должна превышать половины семейного дохода.

Оформить ипотеку будет несложно, если следовать рекомендациям:

- Обратиться в банк, где у вас уже имеется хорошая кредитная история или к банкам-партнерам. Велики шансы, что постоянному клиенту банк предоставит более выгодные условия.

- Не скрывать информацию о наличии кредитных обязательств.

- Провести рефинансирование имеющихся кредитов, если их несколько.

Дадут ли кредит если есть кредит в другом банке: как, где можно взять

Дадут ли кредит, если есть кредит в другом банке – ведь в жизни может сложиться так, что очередной кредит потребуется раньше, чем будет выплачен имеющийся. Решений вопроса несколько, все зависит от конкретной ситуации.

Как получить новый кредит, уже имея обязательства перед другим банком – знает Brobank.

Кредит наличными МТС Банк

| Макс. сумма | 5 000 000Р |

| Ставка | От 5.9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 20 000 руб. |

| Возраст | От 20 лет |

| Решение | От 2 минут |

Дадут ли кредит, если есть кредит в другом банке: что говорит Закон

Закон не запрещает брать новый займ, если есть кредит в другом банке. С другой стороны, служба безопасности банка имеет право просматривать кредитные истории клиентов и делать выводы об их платежеспособности. Окончательное решение принимает ответственный сотрудник или директор филиала. То есть банки решают данный вопрос на свое усмотрение, и имеют на это полное право.

Указанные правила относятся к кредитам наличными, кредитным картам и ипотеке – в каждой ситуации последнее слово остается за банком. Потребовать выдачи кредита через суд нереально – решение будет в пользу банка.

Два потребительских кредита: когда их дадут

Иметь два кредита в разных банках законно, но нужно убедить сотрудников в своей платежеспособности. Лучшее доказательство – высокий доход и своевременное погашение имеющегося кредита. Оба обстоятельства подтверждаются документами.

Для подтверждения дохода требуется справка с места работы. Если их несколько, документ нужен с каждого места работы. Банк оценивает суммарное денежное довольствие клиента. Если служба безопасности считает, что заемщик в состоянии оплатить еще один кредит – он его получит.

Из банка, где уже есть кредит, потребуется справка о погашении задолженности. Если долг гасится регулярно и вовремя, то у второго банка нет оснований отказать в займе. В пользу заемщика, как правило, говорит и небольшая оставшаяся сумма выплат.

Самый удобный способ взять второй кредит – рефинансирование. Это возможность погасить кредит в одном банке за счет средств другого. Может иметь две формы:

- клиенту выдают сумму, нужную для погашения имеющихся выплат, и сумму, которую он хотел для своих целей. Предыдущий кредит заемщик выплачивает самостоятельно;

- банк дает займ и обязуется выплатить деньги предыдущему кредитору. Клиент выплачивает ту же сумму, но в один банк.

Рефинансирование кредитов Альфа-Банк

| Макс. сумма | 3 000 000Р |

| Ставка | От 6,5% |

| Срок кредита | До 7 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 21 года |

| Решение | От 15 мин. |

Общая сумма выплат не меняется, но могут поменяться сроки. Как следствие, изменяется ежемесячный платеж. Не все организации соглашаются на рефинансирование.

Досрочное погашение займа может по-разному повлиять на то, дадут ли кредит, если есть кредит в другом банке. Это говорит о добросовестности и платежеспособности клиента. С другой стороны, служба безопасности может оценить это как упущенную выгоду. Все зависит от конкретного банка.

Когда второй кредит точно не дадут

Служба безопасности проверяет все имеющиеся сведения о кредитах в других банках. По результатам проверки организация имеет право отказать в займе. Причины, по которым это происходит (в порядке частоты отказов):

- Просрочки по имеющимся платежам (независимо от суммы и длительности).

- Излишняя закредитованность (больше одного кредита в разных банках).

- Низкий доход клиента.

- Нет обеспечения для займа.

Преодолеть отказ можно, если банк и клиент заинтересованы в том, чтобы договориться. Для каждой ситуации предусмотрены свои решения.

Долги, просрочки, закредитованность

Поводом для отказа может стать даже единственная просрочка платежа. Уровень дохода клиента в этом случае – второстепенный фактор. Решение проблемы – рефинансирование. Услуга бывает доступна при любой кредитной истории. Пересматриваются сроки и ежемесячные платежи. Итог – клиент может выплатить имеющуюся сумму без просрочек и получить второй кредит.

Рискованный способ, как взять кредит, если есть задолженность в другом банке – воспользоваться услугами кредитных брокеров. Это специалисты, которые помогают оформить документы в сложных ситуациях. Положительные стороны – кредит, скорее всего, будет получен. Отрицательные – если брокер окажется недобросовестным, его невозможно привлечь к ответственности.

Если у клиента несколько непогашенных кредитов одновременно, новый займ ему вряд ли дадут. Даже высокий доход имеет пределы, после которых клиент будет не в состоянии выплачивать все суммы сразу. Решение такой ситуации – только подождать и погасить имеющиеся кредиты.

Дадут ли кредит при низкой зарплате

Если клиент исправно платит по имеющимся счетам, это не гарантирует, что его зарплаты хватит на новый кредит. Банк может заранее сопоставить уровень дохода и размер ежемесячных выплат и решить, сможет ли заемщик выплачивать заявленную сумму. Если нет – ему откажут.

Решений в такой ситуации несколько:

- Запросить меньшую сумму;

- Увеличить срок, чтобы снизить ежемесячную выплату (не всегда допускается правилами банка);

- Погасить имеющийся кредит, после этого взять новый.

Если ни один из вариантов неприемлем, то клиент не получит займ – банк заинтересован в своевременных выплатах.

Отсутствие обеспечения и недобросовестность клиента

Обеспечение (залог) требуется только для крупных сумм. Если клиент желает взять в долг большую сумму, но ему нечего оставить в залог (либо ценное имущество уже заложено), то банк откажет. Решение у такой ситуации только одно – расплатиться с имеющимися долгами, обзавестись ценным имуществом и только потом брать кредиты с обеспечением.

Если клиент недобросовестный – допускает долги, дает недостоверную информацию о доходах – кредит не одобрят. Эта ситуация не имеет решений, устраивающих заемщика. В службах безопасности крупных банков предусмотрены черные списки клиентов на такой случай.

Кредитные карты

Кредитная карта отличается от потребительского займа тем, что заявленную сумму не обязательно тратить сразу. Деньги на карте можно тратить в пределах лимита, затем возвращать, когда это удобно, и тратить снова. Информация о тратах с карты входит в кредитную историю.

Кредитная карта Тинькофф Платинум

| Кред. лимит | 700 000Р |

| Проц. ставка | От 12% |

| Без процентов | До 12 мес. |

| Стоимость | От 0 руб. |

| Кэшбек | До 30% |

| Решение | 2 мин. |

Наличие кредитной карты учитывается следующим образом:

- Она влияет на показатель закредитованности. Оценивая, можно ли взять кредит, если есть кредит в другом банке, нужно учитывать потребительские займы и карты;

- Просрочки по карте расцениваются как просрочки по кредитам;

- Непогашенный лимит рассматривается как непогашенный кредит.

Карта может стать заменой кредиту наличными. Так предлагают поступить в ряде банков. Сумма на карте будет меньше, чем просит заемщик. Если клиент соглашается на карту, это повышает его шансы в будущем получить кредит на достойную сумму. Можно иметь несколько кредитных карт разных банков.

Ипотека

Особенность ипотеки – это кредит с обеспечением. Пока долг не выплачен, квартира считается залогом. Ее нельзя закладывать повторно, но можно брать кредиты с обеспечением под залог другого ценного имущества.

Получить кредит или карту одновременно с ипотекой можно, если платежи вносятся регулярно. Сложнее получить ипотеку при имеющемся кредите. Высока вероятность, что банк откажет. Нужно погасить имеющиеся платежи. Взять сразу две ипотеки можно – закон этого не запрещает. Но банк имеет право отказать, если не посчитает клиента достаточно платежеспособным, а вероятность такого исхода высока.

Где не стоит брать второй кредит

Мелкие банки и МФО часто демонстрируют готовность дать кредит на любых условиях. Они одобряют заявки с плохой кредитной историей, соглашаются работать с клиентами, которым отказали в других банках.

Иногда платежеспособность заемщика не проверяется никаким образом. Но такие организации часто существуют за счет штрафов и судебного взыскания просрочек. То есть им выгодно, чтобы клиент не мог выплатить вовремя.

Особенно это касается МФО.

Взять новый кредит, если есть еще один, можно. Это законное право гражданина. Банк может пойти навстречу клиенту, если посчитает его платежеспособным. Для добросовестного человека с хорошей кредитной историей второй займ возможен не только в теории, но и на практике.

Об авторе

Евгений Никитин Высшее образование по специальности «Журналистика» в Университете Лобачевского. Более 4 лет работал с физическими лицами в банках НБД Банк и Волга-Кредит. Имеет опыт работы в газете и телевидении Нижнего Новгорода. Является аналитиком банковских продуктов и услуг. Профессиональный журналист и копирайтер в финансовой среде nikitin@brobank.ru

Эта статья полезная? Помогите нам узнать насколько эта статья помогла вам. Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в х или напишите нам на почту admin@brobank.ru.

Как взять новый кредит без особых затруднений, при учете того, что имеется не погашенный займ

Взять еще один кредит при наличии не погашенного займа, возможно, так как ситуации могут быть разными, в том числе и безнадежными. Для этого не стоит просить бухгалтера подделать справку о доходах, или договариваться с банком через знакомого специалиста. Все проще, чем, кажется, поэтому не нужно смотреть на ситуацию с негативом.

Выдача второго кредита возможна, но у кредиторов будет настороженность к данному клиенту, и они будут придирчиво изучать КИ заемщика, а также проведут оценку по кредитоспособности.

Если потенциальному клиенту необходимо получить дополнительный кредитный займ, то он должен выполнить сразу несколько условий, как:

При наличии действующих кредитных займов не должно быть просрочек, т.е. клиент должен представить банку доказательства, что он исправно вносит ежемесячные платежи – это показатель того, что все долги будут погашаться в соответствии с указанными требованиями.

Доходы клиента не должны быть меньше, чем ежемесячный платеж по действующему кредитному займу.

Первый вариант – кредитор проверит всю КИ от начала и до конца, и если будут выявлены долги и просрочки по оплате, то, скорее всего банк откажет в новом займе, а если КИ будет чистая, то можно ожидать положительного решения.

Второй вариант – платежеспособность – необходимо рассмотреть подробнее. Когда клиент подтверждает свои доходы и говорит сумму, которая ему нужна, банк производит расчет. Будущий платеж не должен быть больше 40% — 60% от белой зарплаты заемщика. И чтобы правильно сделать расчет, клиенту необходимо убрать следующие расходы, как:

- Налог;

- обслуживание действующего кредитного займа или кредитной карточки;

- оплата ЖКХ;

- Прожиточный минимум на каждого иждивенца в зависимости от региона.

И если после расчета ваша сумма в несколько раз больше, чем платеж по будущему кредитному займу, значит, можно спокойно оставить заявку в банке и рассчитывать на положительное решение.

Кредитор будет оценивать своего заемщика по благонадежности по нескольким этапам, и они таковы:

Вся предоставленная информация клиентом будет проходить проверку через специальную программу. Поданная заявка будет рассмотрена автоматически.

Благодаря такой программе, можно провести учет таких параметров, как ежемесячный доход, возраст, стаж работы, есть ли дети, общая сумма по уже имеющимся кредитным займам, ежемесячный расход.

По итогу, заемщику будут начислены баллы, которые соответствуют его благонадежности.

Когда первый этап пройден, заявка будет перенаправлена специалисту кредитной организации, где он проверит КИ и правильность заполнения и внесения данных.

СБ проведет свою оценку на достоверность представленной информации заемщиком. Осуществляет обзвон всех лиц, которые указаны клиентом во время оформления договора, а также проведет расследование по имеющимся кредитным займам и есть ли долги.

Когда заемщик обращается в МФО, то там процент по займу может быть 100%, так как такие микрофирмы несут большие риски. Процент и сумма кредита во время процедуры экспресс-кредитование, напрямую будут зависеть от рейтинга клиента, с помощью специальной программы. А если у кредитора появляются некоторые сомнения в отношении заемщика, то Процедура будет осуществляться вручную.

Есть несколько вариантов обращения для подачи заявки на получение дополнительного займа, а именно:

Обращение заемщика в ту же кредитную компанию, где уже был взят предыдущий кредит. И если вы исправно платили займ, и половина суммы погашена, то есть возможность попросить пересмотреть кредитный Договор на новых условиях.

Подать заявку в кредитную организацию, где можно рефинансировать кредитный займ. В большинстве случаев, можно обратиться в крупный банк, который может предложить низкую процентную ставку. Отсюда следует, что вы закрываете старый кредит и получаете деньги из перерасчета по первому займу. И оплату производите по новым реквизитам в тот банк, где было проведено рефинансирование.

Оформить заявку на получение другого займа. Не стоит все усложнять, а просто прийти в банк, и попробовать оформить еще один кредит. Для России, несколько кредитов – это нормальная ситуация, главное, чтобы ваши доходы смогли покрыть несколько кредитов.

Многие предпочитают обращаться в микрофинансовую организацию.

Справка! МФО выставляет нереально высокие проценты по займам, которые необходимо погасить в максимально сжатые сроки.

Можно оформить заявку на потребительское кредитование, если у вас имеется целевой займ или кредитная карточка. Целевой займ – это вариант кредитования при условии, что имеется залог в виде имущества, оборудования или автомобиля.

И если заемщик имеет отличную кредитную историю и у него нет долгов, а также является обладателем кредитной карты, то его можно отнести к категории надежного заемщика, потому что кредитные займы это не просто деньги, а некоторые обязательства, которые нужно выполнять перед банком.

21 год – это возрастная категория, которая была выявлена в развитых странах, где заложена основа банковских систем в мировой экономике.

Поэтому, чтобы признать лицо совершеннолетним в соответствии с международным уровнем – имеет достаточно сложную задачу. И чтобы упростить некоторые процедуры, 21 год является минимальным порогом.

Тем более, в Европе и Соединенных Штатах Америки, данный возраст, является разрешением на употребление алкогольных напитков и табака.

Некоторые банки не берут во внимание возраст клиента, главное, чтобы он предъявил паспорт, а этот документ уже имеется у всех лиц, кому исполнилось 18 лет. Так как без него, ни один человек не сможет поступить в колледж, институт или ВУЗ.

Если вы не хотите связываться с микрофинансовыми организациями, тогда самый оптимальный вариант – это найти поручителя. В основном в роли поручителя выступают родители. Важный момент в поручительстве – это то, чтобы один из родственников мог подтвердить свою платежеспособность во время оформления и подписания договора.

Есть еще один вариант, это залог в виде квартиры, дома, дачи, автомобиля, активов, ценных бумаг. И молодые заемщики могут передать в залог свое авто.

Причем замена прямому кредитному займу – это гаранты и стипендии (учащиеся студенты). Оформление кредита – это большая ответственность, которая должна подтверждаться доходами, а также хорошей КИ, что в дальнейшем позволит вам приобрести квартиру, открыть маленький бизнес, но зато свой.

Обеспечение

Если вы не достигли 21 года, но у вас есть что-то, что можно вписать под залог, тем самым получить положительное решение по заявке, а также предложения с низкой процентной ставкой. И когда у заемщика имеется собственное жилье, которое можно передать в залог, то ответ по кредитованию будет положительным. Большую сумму банк не одобрит, так как вы впервые обращаетесь в такую организацию.

Поручительство

Если у ваших родителей или знакомых хорошая КИ, и они готовы стать поручителем, то шанс на одобрение возрастает. Хороший поручитель, залог того, что банк может одобрить достаточно внушительную сумму, хоть и потребительский кредит не является солидным, чем целевой.

Трудовая деятельность

- Бывает так, что в свои 19 лет, заемщик может быть отличным специалистом и ценным сотрудником с хорошим стажем работы, и имеет отличный заработок, который можно подтвердить с помощью справки о доходах.

- Оформление кредита, если уже имеется кредитный займ

- Перед тем, как подавать заявку в банк на новое кредитование, нужно избавиться от предыдущих долгов. И если это не получается сделать, то можно попробовать следующее:

- Можно поискать созаемщика или поручителя.

- Заложить квартиру, дом, автомобиль, оборудование, активы или ценные бумаги.

- Объединить непогашенные займы в один, тем самым снизите себе финансовую нагрузку.

Важно! Не стоит забывать про КИ, так как банк пойдет навстречу тем клиентам, у которых нет задолженностей.

Получить кредитную карту не составит никакого труда. Банку нужно всего лишь несколько дней, чтобы проверить заемщика и его платежеспособность.

Часто от банка поступают предложения на моментальное оформление кредитных карт.

Поэтому, если вы никогда не совершали просрочек по предыдущим займам, то кредитная организация сможет предложить вам оформить кредитную карту, лимит которой может варьироваться от 30 до 50 тысяч рублей.

Если у вас уже открыт кредит в том или ином банке, то можете подать заявку на получение кредитки, но при одном условии, если последние несколько платежей были оплачены в срок.

Рассрочка может быть оформлена, если все в порядке с кредитной историей. И если у человека имеется незакрытый кредит, это не повод отказывать ему, чтобы приобрести товар в рассрочку.

Когда заемщик приходит в банк и ему необходим потребительский кредит, то в большинстве случаев приходит отказ. Особенно тогда, когда у клиента есть непогашенный ипотечный займ. Так как у заемщика должны быть соответствующие доходы, которые могут покрыть ипотеку и новый кредит.

Если у клиента появился дополнительный доход или предыдущий доход вырос, то ему необходимо предъявить соответствующий документ, только в этом случае, кредитная организация может дать положительный ответ. Но сумма нового кредитования будет минимальной, так как имеется ипотека, нежели без нее.

Если у вас уже есть пара кредитных займов в одной организации, но вам необходим новый, тогда лучше оформить рефинансирование по задолженностям. Благодаря такой функции, у заемщика появляется возможность платить меньшую сумму каждый месяц, при этом получить минимальный процент и сократить размер переплаты.

Получение дополнительного кредитования легко будет в том случае, если клиент предъявит справку о доходах, которые возросли в несколько раз. Не стоит забывать про кредитную историю, если хотите получить положительное решение по заявке.

Банк вправе принять отрицательное решение о выдаче второго кредита, а именно:

- Нет подтверждения о дополнительном доходе.

- Нет созаемщиков и поручителей.

- Не является гражданином РФ.

- Плохие показатели по кредитной истории.

Если кредитная организация отказывает в займе, то предлагаем обратить ваше внимание на такие рекомендательные советы, как:

- Если уровня заработной платы заемщика не достаточно, то ему предложат предъявить справку о дополнительном доходе, а если такового нет, то придется найти созаемщика или поручителя. Таким образом, кредитная организация сделает перерасчет, и ваша общая сумма позволит принять положительное решение.

- Если у вас КИ не очень с хорошими показателями, то тогда можно попробовать обратиться в микрофинансовую фирму, где проценты будут выше, чем общая сумма займа.

- Либо оставить заявку на получение кредитки. Такой вариант более распространенный, он также подразумевает оплату кредита в установленный срок (это может быть 100 дней или 120).

Как оформить кредитный займ, если его не дают

Если крупные кредитные организации отказывают в кредитовании, то предлагаем ознакомиться с несколькими рекомендациями:

- Кредитный брокер. Это лица, которые занимаются мониторингом кредиторов за определенную сумму. Кредитный брокер найдет банк, который будет готов одобрить кредитование, даже если у вас имеется задолженность по уже действующему займу.

- Оформление кредитной карты. Недостаток данного займа, маленький лимит по карте. Но благодаря кредитке, можно исправить ситуацию с кредитной историей, если будете вносить оплату как положено. И потом попробовать подать новую заявку в кредитную организацию.

- Получение кредита, при оформлении рассрочки на какой-либо товар.

Если отказ был сформирован в соответствии с плохой кредитной историей и просрочками, то заемщику можно поступить следующим образом:

- Исправить КИ за счет экспресс-займов и своевременным погашением.

- Получение кредита при указании залоговой части, либо найти надежного поручителя или созаемщика.

- Оформление микрозайма в микрофинансовой компании (они одобряют всем, даже тем, у кого плохая КИ).

В любом случае, заемщик должен оценить собственные силы и возможности. И если вы не знаете, сможете ли погашать несколько кредитов сразу, не стоит так рисковать, чтобы полностью не убить свою кредитную историю.

Оформление кредитования с уже имеющимся микрозаймом

Кредитная организация может выдать кредит при наличии действующего микрозайма в том случае, если показатели КИ будут хорошими. Другими словами, вам необходимо погашать кредитный займ в соответствии с договором, в указанный день каждого месяца, таким образом, получится вернуть доверие к своей личности, и в дальнейшем, возможно, получить положительный результат на кредитование.

Получение микрозайма при действующем кредите

Лояльное отношение к заемщик приходится на МФО. Эти организации всегда пойдут на встречу, не смотря на то, что у вас есть действующий кредитный займ.

Самым важным моментом является то, что заемщик должен вносить оплату в соответствии с графиком платежей без просрочек. Тем более не забывайте про действующий займ, по которому тоже не должно быть никаких долгов.

Микрофинансовая организация – сколько может одобрить микрозаймов

Если у вас уже имеется микрозайм в одной из микрофинансовых организаций, и вы решили взять еще один там же, то ждите отказа. Так как все микрофирмы работают по такому условию, сначала нужно погасить один займ, прежде брать следующий.

Когда вам нужно сразу несколько кредитов, то лучше подать пару заявок в одной и той же фирме. Потому что еще не будет обновления в базе кредитных историй, и микрофирма без проблем выдаст займ.

Внимание! Нужно взять только то количество займов, которые вы сможете оплачивать.

Не гонитесь за микрофирмами, так как у них достаточно большая процентная ставка, и если вы не оплатили, то тогда вам будут начисляться штрафные санкции.

И перед тем, как будете обращаться в МФО, сделайте самостоятельный подсчет своих доходов, где большая часть будет уходить на погашение займов. И будет ли после этого у вас спокойная и нормальная жизнь?

Получить микрокредит для погашения нескольких займов в МФО

Когда вам требуется погасить несколько кредитных займов, можно обратиться к услуге рефинансирования. Только обращаться нужно в другую микрофинансовую фирму, для получения займа, чтобы погасить задолженность по предыдущим кредитам. И самым лучшим вариантом будет, если вы обратитесь в крупный банк.