Содержание статьи

Показать

Скрыть

Долги перед банком или МФО могут появиться, даже если вы никогда не брали там кредит или полностью его выплатили. Что делать в таких случаях и как проверить, есть ли задолженность по займам? Разбираемся вместе с начальником отдела финансового просвещения ГУ Банка России Борисом Куликом.

Как узнать, есть ли на мне кредиты

Обратиться в банк

Убедиться, что долг полностью погашен, можно через банк, который оформлял кредит. В отделении должны предоставить выписку по счету, где указана сумма долга. Она должна быть равна нулю.

Проверить кредитную историю

Вся информация о кредитах и займах содержится в кредитной истории и доступна как банкам, так и вам. Хранится она в бюро кредитных историй, но сначала нужно выяснить, в каком именно. Отправьте запрос на «Госуслугах» или на официальном сайте Банка России, а также через банки, МФО, кредитные потребительские кооперативы, нотариуса или почтовое отделение, которое осуществляет услуги телеграфа.

В нужном БКИ кредитную историю можно запросить напрямую или также через банк, МФО, кредитные кооперативы. Дважды в год это бесплатно (но на бумажном носителе только один раз). Если в течение года снова понадобится выписка, придется заплатить в среднем от 250 до 500 рублей. Зато платно получать документ можно столько раз, сколько потребуется.

Получить данные у судебных приставов

К судебным приставам попадают не все долги: сначала банк обращается в суд. Заемщика, который становится ответчиком, должны об этом уведомить. Когда именно банк решит выходить в суд, решает только он сам, общего правила для этого нет. Если кредитор выигрывает, на заемщика заводят исполнительное производство, и деньги списывают с карт и вычитают из зарплаты в принудительном порядке.

Проверить наличие исполнительного производства можно на сайте судебных приставов. Доступно это всем, а не только самому должнику, достаточно указать Ф. И. О., дату рождения и выбрать регион, по которому будет производится проверка.

Почему появляются долги по кредитам

Самая очевидная причина появления долга по кредиту — это когда вы сознательно или по забывчивости не внесли вовремя ежемесячный платеж. Но это не единственный вариант, иногда с долгами оказываются люди, которые ответственно относятся к своим займам. Причин может быть несколько.

Причина № 1. Ошибка банка

Представим, что вы сделали последний платеж по кредиту, но после этого получили уведомление о долге. Скорее всего, на стороне банка была допущена ошибка.

После внесения последнего платежа попросите справку об остатке долга (он должен быть равен нулю). Через пару недель проверьте свою кредитную историю и убедитесь, что банк вовремя передал верные данные в БКИ.

Причина № 2. Мошенники

По закону банки, МФО и потребительские кооперативы всегда проверяют личность обратившегося к ним клиента: попросят предъявить паспорт, сверят фотографию и подпись. Однако подпись можно скопировать, документы — подделать. А если паспорт человека оказался у мошенника, то он может оформить займ от его имени, например онлайн в МФО.

Чтобы избавиться от долга по кредитам или займам, оформленным мошенниками, нужно обратиться с заявлениями в банк и в полицию. Как именно это сделать — по ссылке.

Кредитные мошенники: три распространенные схемы обмана

Как мошенники могут оформить кредит без вашего ведома

В банке при оформлении кредита требуют не только паспорт. Там также проверяют наличие имущества, данные о работодателе, просят справки о доходах. А при оформлении небольшого онлайн-займа (до 15 тыс. рублей) МФО часто просят клиента просто прислать данные паспорта, его скан и фотографию с паспортом в руках. Таким способом получить кредит на чужое имя проще.

«Если вдруг вы обнаружили, что паспорт исчез, сразу же отправляйтесь в ближайшее отделение полиции и пишите заявление о пропаже, — говорит Борис Кулик, начальник отдела финансового просвещения ГУ Банка России по ЦФО. — Обязательно возьмите там справку о том, что паспорт утерян, с указанием даты. Если паспорт попадет в руки мошенников, эта справка будет основным доказательством того, что кредит или займ брали не вы».

Иногда мошенникам достаточно только паспортных данных, поэтому их тоже стоит беречь. Нельзя оставлять паспорт в залог, разрешать копировать без повода, сообщать его данные по телефону или в соцсетях, отправлять сканы (фото) страниц посторонним лицам. Вводить данные паспорта можно только на защищенных сайтах (в адресной строке есть изображение закрытого замка) и только в случае острой необходимости.

Коллекторов хотят запретить. Почему и что будет, если их не станет

Чем опасны долги по кредитам

Цель кредитной организации — получить деньги назад с процентами. Если вы не будете платить по кредиту, банк обратится в суд или к коллекторам. Сейчас действует закон «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности», который регламентирует работу коллекторских агентств. Им, например, запрещено применять физическую силу и угрозы, уничтожать и повреждать имущество (и угрожать этим), оказывать психологическое давление, унижать честь и достоинство. Но остаются «черные коллекторы», которые действуют незаконно.

Если банк дойдет до суда, к сумме основного долга, процентам и штрафам могут добавить судебные издержки. Если вы не будете платить и после решения суда, приставы будут взыскивать долг принудительно. Деньги и ценное имущество в пределах суммы задолженности арестуют; если кредит обеспечивался недвижимостью или иным имуществом, его продадут. Если долг превышает 10 тыс. рублей, вам закроют выезд за границу. А злостное уклонение от выплаты опасно уголовной ответственностью: предусмотрено лишение свободы на срок до двух лет.

Как списать долги по кредитам

Можно ли запретить оформление кредитов на ваше имя

В прошлом году Банк России опубликовал указание, которым обязал банки с 1 октября 2022 года предоставить клиентам возможность собственноручно накладывать запрет на онлайн-операции и ограничивать их параметры. Речь шла и о кредитовании.

«Вы можете написать заявление о запрете онлайн-кредитования в конкретной организации. Такая опция есть практически во всех крупных банках, но есть те, которые будут против. Я бы к таким сразу отнесся скептически, потому что это повышает риски заемщика и не соответствует рекомендациям Центробанка», — говорит старший юрист юридической коллегии «Юриус» Александр Захаров.

В январе 2023 года Центробанк подготовил законопроект, который позволит делать этот запрет единым для всех кредитных организаций. Банк России предлагает вносить ограничения в кредитную историю, чтобы банки и МФО видели его перед выдачей потребительских кредитов и займов.

Как узнать задолженность другого человека

Эта информация относится к банковской тайне, так что, пока нет решения суда, законно о долгах человека никто узнать не может.

«Если заемщик перестает платить по кредиту или займу, по которому вы являетесь созаемщиком или поручителем, о задолженности сообщит банк, МФО или коллекторское агентство, — говорит Борис Кулик. — По закону вы можете подавать запросы в БКИ, чтобы получить собственное досье, но вот проверить наличие кредитов по фамилии и паспортным данным стороннего человека без нотариально заверенной доверенности невозможно».

Как узнать о задолженности бесплатно и только по фамилии

Проверить наличие кредитов по фамилии нельзя, можно узнать о долгах, которые передали судебным приставам, информация есть на сайте ФССП. Правда, понадобится не только фамилия, но и имя, отчество, дата рождения и регион.

Как узнать о кредитах умершего родственника

Вместе с деньгами и имуществом наследники принимают на себя долги умершего. Если списка финансовых активов не осталось, нотариус должен запросить кредитную историю наследодателя.

«По закону наследники обязаны погашать долги только в пределах стоимости имущества, которое им досталось, то есть, если человек получил наследство на 1 млн рублей, это и есть максимальный размер долга, который он обязаны заплатить за умершего», — поясняет Борис Кулик.

Кредиторы могут объявиться и сами. Если заемщик вдруг перестает платить и финансовая организация не может его найти, она проверит информацию о том, жив ли должник и открывал ли кто-то наследственное дело. Так банки могут вовремя предъявить свои требования, а наследники — узнать о долгах умершего до вступления в наследство.

Выбор пользователей Банки.ру

| Название | Мин. ставка | |

|---|---|---|

|

На любые цели Промсвязьбанк |

от 3.5% |

Оставить заявку Лиц.№ 3251 |

|

Наличными ВТБ |

от 4.4% |

Оставить заявку Лиц.№ 1000 |

|

Наличными Газпромбанк |

от 4% |

Оставить заявку Лиц.№ 354 |

|

Наличными Банк «Открытие» |

от 4% |

Оставить заявку Лиц.№ 2209 |

|

Наличными ВТБ |

от 4.4% |

Оставить заявку Лиц.№ 1000 |

С объемами кредитования растут и объемы кредитного мошенничества. Дело преступников упрощают технологии: сегодня стало в разы легче выкрасть конфиденциальную информацию и воспользоваться ей, чтобы оформить «ложную» ссуду или микрозайм. В статье ниже — о том, что такое кредитная история и как узнать, какие кредиты на меня оформлены.

Что такое кредитная история?

Кредитная история — это финансовое досье, которое банки формируют на всех граждан РФ и лиц, имеющих вид на жительство. Включает такую информацию:

- О заемщике — фамилию, имя и отчество, дату рождения, паспортные данные (идентификационный номер, гражданство, прописка);

- О кредитных обязательствах — номера договоров займа и договоров, даты их заключения, размер и валюта, срок кредитования;

- Об исполнении обязательств — сроки и размер платежей, наличие задолженностей и просрочек, опыт поручительства.

Кстати, кредитная история есть даже у тех, кто ни разу не обращался за ссудой (в этом случае она называется «нулевой»). Все досье на россиян находятся в БКИ — бюро кредитных историй. В 2019 году действовало 12 таких организаций, зарегистрированных в госреестре (их перечень есть на сайте Банка России).

Сведения из кредитной истории хранятся 15 лет, начиная со времени, когда была сделана последняя запись. Каждый гражданин вправе получить доступ к своему досье: один раз в год бесплатно, чаще — за деньги. Это гарантирует ст. 8 закона № 218-ФЗ «О кредитных историях».

Зачем банку кредитная история?

Кредитование в стране набирает обороты. В банки обращаются за кредитными и овердрафтными картами, потребкредитами, автокредитами и ипотекой, а в МФО — за микрозаймами. В таких условиях финучреждениям необходимо понимать, кто их заявитель: есть ли на нем кредиты, насколько дисциплинирован в погашении долга, какова его текущая кредитная нагрузка и есть ли задолженности. Эти сведения банки и формируют в кредитную историю.

Если досье положительное, заявку одобрят быстро и могут предложить более мягкие условия по ссуде. Тем же, кто допускал просрочки, слишком часто обращался за кредитами или имеет незакрытые долги на внушительную сумму, почти наверняка откажут. Это объясняется рисками банка: ни одна организация не хочет терять свои деньги, одалживая их ненадежному плательщику.

Как проверить, есть ли кредит на человеке?

Узнать, сколько кредитов у человека, можно массой способов — и онлайн, и посредством личного визита. Но всего есть три инстанции, куда обращаются с таким запросом:

- Непосредственно в банк. Через отделение, call-центр, мобильный или интернет-банк, терминал, банкомат;

- В бюро кредитных историй. Начать поиски можно на сайте госуслуг и Банка России либо напрямую обратиться в БКИ;

- На сайте судебных приставов. Способ работает, если по кредиту уже образовалась задолженность.

Чтобы получить ответ в каждой из инстанций, нужно представить личные данные — ФИО, номера паспорта и кредитных договоров, код субъекта в БКИ. А вот информации о кредитах и должниках в свободном доступе или за плату стоит остерегаться: она не соответствует действительности.

Как проверить наличие кредитов онлайн?

Узнать долги по кредитам без лишней беготни можно, если начать поиски онлайн. Через интернет взаимодействуют с теми же инстанциями:

- Запрашивают КИ в бюро;

- Обращаются напрямую в банк;

- Ищут сведения на сайте приставов.

Каждый из способов имеет свои нюансы. На них стоит остановиться подробнее.

Запрос в БКИ

В России работает дюжина БКИ. Кредитная история может храниться в любом из них, поэтому сперва человек должен выяснить, куда именно ему обращаться. Как это сделать:

- Через сайт Банка России cbr.ru. При нем собран Центральный каталоге кредитных историй (ЦККИ), где хранятся сведения о финансовых досье всех россиян. Для поиска по каталогу вводят паспортные данные и код субъекта;

- Через сайт госуслуг gosuslugi.ru. Узнать местонахождение своей кредитной истории могут пользователи, которые подтвердили учётную запись.

Дальше дело за малым — кредитная история запрашивается в нужном бюро. Как сделать это дистанционно:

- Зарегистрироваться на сайте БКИ;

- Пройти идентификацию.

Обычно бюро предлагают способы:

- Через переадресацию на портал Госуслуг;

- Квалифицированной эл. подписью (УКЭП);

- Телеграммой, заверенной оператором связи.

- Пройти в личный кабинет, где можно посмотреть кредитную историю.

Естественно, получить доступ к КИ можно и оффлайн, придя с паспортом в офис организации и написав соответствующее заявление.

Обращение в банк

Этот способ работает, если знать, в каком банке оформлен кредит. Например, заемщики часто проверяют, есть ли задолженность по кредитам и в каком размере. Что можно сделать онлайн:

- Обратиться к онлайн-консультанту, назвав персональные данные. Обычно это ФИО, телефон и номер кредитного договора;

- Зайти в мобильный или интернет-банк. В личном кабинете во вкладке «Кредиты» есть вся информация о графиках платежей, суммах и долгах;

- Использовать терминал. Введя номер кредитного договора, клиент видит размер задолженности и может пополнить счет.

Кстати, оповещение о платежах и просрочках банки предлагают настроить автоматически. Если воспользоваться этой опцией, подробные отчеты по кредиту будут приходить на телефон, электронный ящик или по почте.

Проверка у судебных приставов

Узнать задолженность по кредиту по фамилии можно на сайте судебных приставов. Их база содержит сведения о заемщиках при условии:

- что банку задолжали сумму свыше 50 000 рублей;

- при этом кредитор подал заявление в судебные инстанции;

- было принято решение о взыскании долга, аресте имущества или о запрете выезжать за границу.

Кроме фамилии, на портале приставов запрашивают дату рождения и место проживания (регистрации).

Как проверить, есть ли кредит на другом человеке?

Проверить, есть ли кредит у другого человека нельзя: эта информация считается конфиденциальной и потому охраняется от посторонних. Но сделать запрос в БКИ с разрешения самого владельца кредитной истории можно. Для этого оформляется доверенность (с заверкой и нотариуса). Далее алгоритм тот же — с документом нужно явиться в бюро и назвать код субъекта.

Что делать, если на меня оформили кредит?

Оформление кредита на чужое имя подпадает под статью «мошенничество», поэтому без взаимодействия с правоохранительными органами не обойтись. Если в БКИ или банковском сервисе вдруг обнаружился «ложный» кредит, то вот подробный алгоритм действий:

- Подать заявление в отделении полиции. Желательно уже на этом этапе подтвердить непричастность к оформлению кредита (например, представить документы о краже или утере паспорта);

- С бумагами, выданными в полиции, отправиться в банк. Там затребовать копии документов по ссуде и составить претензию о незаконности кредитования;

- Собрать максимум доказательств своей непричастности — запросить записи с камер наблюдения и провести почерковедческую экспертизу.

Далее служба безопасности банка и полиция должны координировать поиски мошенника. Но если кредитная организация отказывается сотрудничать, клиент может идти суд с гражданским иском. Незаконность кредита ему предстоит доказать с помощью свидетельских показаний и документов.

Теперь взять кредит или кредитную карту онлайн стало еще проще. Скачайте и установите мобильное приложение Bankiros.ru в Google Play.В приложении вы можете быстро и бесплатно подобрать кредит или кредитную карту среди самых выгодных предложений, оставить заявку в выбранные банки или отправить единую анкету во все банки в пару кликов.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Взаимоотношения с микрокредитными компаниями нередко оборачиваются финансовыми проблемами заемщика. Тем более, что условия работы большей части МФО предусматривают существенные штрафные санкции за любые просрочки. Поэтому вопрос частного лица, как узнать в каких микрозаймах я должен, вполне логичен и не вызывает удивления. Получение правильного и своевременного ответа на него нередко позволяет избежать серьезных дополнительных расходов со стороны клиента микрокредитной компании. Кроме того, удается оперативно выявить микрозаймы, оформленные мошенниками без ведома человека.

Взаимоотношения с микрокредитными компаниями нередко оборачиваются финансовыми проблемами заемщика. Тем более, что условия работы большей части МФО предусматривают существенные штрафные санкции за любые просрочки. Поэтому вопрос частного лица, как узнать в каких микрозаймах я должен, вполне логичен и не вызывает удивления. Получение правильного и своевременного ответа на него нередко позволяет избежать серьезных дополнительных расходов со стороны клиента микрокредитной компании. Кроме того, удается оперативно выявить микрозаймы, оформленные мошенниками без ведома человека.

Проверка кредитной истории через Госуслуги

Обратиться в сервисы онлайн-проверки кредитной истории

Проверить себя на сайте ФССП

Можно ли проверить стороннего человека

Запросить через БКИ

Самый простой способ узнать задолженность по микрозайму по фамилии или другим персональным данным человека – это оформление запроса в бюро кредитных историй (сокращенно – БКИ). Полный перечень подобных организаций, отслеживающих взаимоотношения между заемщиками и финансовыми организациями, размещается на официальном сайте Центробанка РФ, который выступает в качестве надзорного органа. Адрес расположения государственного реестра БКИ – https://www.cbr.ru/ckki/restr/.

Непосредственное обращение заемщика в любое бюро кредитных историй позволяет получить необходимую информацию. Причем БКИ обязаны два раза в год предоставлять данные совершенно бесплатно. Взимание оплаты допускается только в случае более частого оформления заемщиком соответствующих запросов.

Проверка кредитной истории через Госуслуги

Еще один ответ на вопрос, как узнать задолженность по микрозайму по фамилии должника, предусматривает посещение официального сайта ЕПГУ Госуслуги. В этом случае для получения необходимой информации пользователь информационного портала должен осуществить такие действия:

- зайти на сайт, расположенный по адресу https://www.gosuslugi.ru/;

- авторизоваться в личном кабинете, предварительно пройдя процедуру регистрации. Для входа в систему используются различные способы – СНИЛС, телефон или e-mail, а также электронная цифровая подпись;

- ввести в строку поиска запрос типа «Бюро кредитных историй», в результате чего на экран компьютера или мобильного устройства выводится перечень доступных услуг, касающихся БКИ;

- следовать указаниям сервиса, вводя запрашиваемые программой данные.

Результатом выполнения описанных операций становится оформление запроса в БКИ о наличии задолженность конкретного физического лица перед микрофинансовыми организациями. Также пользователю предоставляется информация о сроке получения ответа, который направляется на электронную почту или телефон клиента, а также доступен в личном кабинете портала Госуслуги. Любому гражданину РФ имеет право воспользоваться такой возможностью бесплатно один раз каждые полгода.

Обратиться в сервисы онлайн-проверки кредитной истории

Помимо официальных ресурсов – сайта Центробанка или портала ЕПГУ Госуслуги, информация о состоянии кредитной истории заемщика предоставляется многочисленными онлайн-сервисами. Их количество постоянно увеличивается, что наглядно демонстрирует актуальность рассматриваемой проблемы.

Найти подобные интернет-ресурсы несложно – для этого достаточно вбить в строку любого поискового сервиса запрос «получить кредитную историю» или аналогичный по смыслу. Программа отыщет самые популярные сайты, предоставляющие подобные услуги. При этом необходимо учитывать, что многие из них предусматривают взимание платы, независимо от количества и периодичности обращений конкретного клиента.

Важно отметить, что для онлайн-проверки текущей задолженности целесообразно использовать личный кабинет микрокредитной компании, с которой человек уже сотрудничал. Доступ к интернет-ресурсу предоставляется МФО в обязательном порядке.

Единственный минус такого способа – наличие информации только о долгах перед конкретной микрофинансовой организации. С другой стороны, не составляет труда посетить сайты всех МФО, с которыми конкретное физлицо работало ранее.

Проверить себя на сайте ФССП

При ответе на вопрос, как узнать, есть ли микрозаймы на человека, следует обязательно отметить еще один официальный интернет-ресурс – сайта ФССП или Федеральной службы судебных приставов. На нем размещается база всех открытых исполнительных производств. Поэтому любой пользователь имеет возможность совершенно бесплатно получить исчерпывающие сведений о тех долгах перед микрокредитными компаниями, по которым приняты судебные решения.

Узнать необходимую информацию предельно просто. Для этого требуется:

- зайти на сайт ФССП, который располагается на https://fssprus.ru/;

- ввести данные для поиска – проще всего использовать ФИО и дату рождения заемщика, так как номер исполнительного производства есть далеко не у каждого;

- изучить список исполнительных листов, выданных судебными органами и находящихся на исполнении в ФССП.

Своевременное получение информации об открытых исполнительных производствах предоставляет возможность предпринять меры, исключающие малоприятный визит судебных приставов в квартиру или на работу должника. Намного правильнее самому выйти на связь с ответственным сотрудником ФССП и оперативно предпринять меры для максимально безболезненного урегулирования проблемы.

Можно ли проверить стороннего человека

Ответ на указанный выше вопрос зависит от способа оформления запроса. Некоторые ресурсы, например, сайт ФССП предусматривают введение самых общих данных о заемщике – ФИО и даты рождения, для ряда сервисов потребуется указать паспортные данные. При наличии подобной информации о физическом лице получить сведения о полученных им займах вполне реально.

При использовании портала Госуслуги или сайта ЦБ РФ требуется прохождение более сложной процедуры идентификации. Поэтому для получения кредитной истории при помощи данных сервисов потребуется письменное согласие стороннего человека, оформленное соответствующим образом.

1.Что такое кредитная история и зачем она нужна?

Если вы не помните, перед какими банками у вас есть задолженность и в каком размере, проверить это можно, изучив свою кредитную историю. Это документ, содержащий информацию о ваших кредитах и займах, индивидуальный рейтинг (при наличии), а также информацию об источниках формирования кредитной истории и о пользователях, которым выдавались кредитные отчеты.

Банки и другие кредитные организации в обязательном порядке направляют такую информацию в бюро кредитных историй (БКИ). Банки могут направлять информацию в разные БКИ. Таким образом, ваша кредитная история может храниться в нескольких бюро.

Если вы никогда не заключали договоров кредита (займа), кредитной истории у вас нет.

2.Как узнать, где хранится моя кредитная история?

Узнать, в каких бюро кредитных историй хранится информация о ваших кредитах и займах, можно:

- онлайн, направив запрос через сайт Центробанка (потребуется информация из документа, удостоверяющего личность и код субъекта кредитной истории);

- онлайн, на портале госуслуг (услуга доступна только для подтвержденной учетной записи);

- лично, обратившись в любой банк или любое бюро кредитных историй (потребуется только документ, удостоверяющий личность).

3.Как запросить кредитную историю в бюро кредитных историй?

Получив информацию о том, в каком из бюро кредитных историй хранится ваша кредитная история, вы сможете запросить отчет по ней непосредственно у БКИ.

Процедура направления запроса может различаться в зависимости от конкретного БКИ. Как правило, это можно сделать:

- по почте (требуется нотариальное заверение подписи);

- лично в вашем БКИ или сотрудничающей с ним организации, оказывающей финансовые услуги;

- при помощи электронного документа с использованием усиленной квалифицированной или простой электронной подписи (с получением ключа при личной явке);

- в форме телеграммы, заверенной оператором связи при предъявлении паспорта или иного документа, удостоверяющего личность.

Бесплатно получить кредитную историю в каждом бюро кредитных историй можно два раза в год, при этом на бумажном носителе — не чаще 1 раза в год. За последующие (в течение года) обращения БКИ вправе взимать плату.

4.Как оспорить кредитную историю?

Вы можете оспорить информацию, содержащуюся в вашей кредитной истории, подав в БКИ, в котором она хранится, заявление о внесении изменений и (или) дополнений.

В течение 20 рабочих дней со дня регистрации вашего заявления БКИ обязано провести дополнительную проверку содержащейся в кредитной истории информации, запросив ее у банка, к которому она относится.

Банк обязан в течение 10 рабочих дней со дня получения запроса БКИ, предоставить ему информацию, подтверждающую достоверность оспариваемых сведений, или исправить вашу кредитную историю. В последнем случае бюро кредитных историй обновит или аннулирует вашу кредитную историю.

О результатах рассмотрения вашего заявления бюро кредитных историй обязано в письменной форме сообщить вам по истечении 20 рабочих дней со дня его регистрации. Если вы не согласны с решением БКИ, вы можете оспорить его через суд.

5.Чем грозят задолженности по кредитам?

При неуплате кредита (займа) кредитная организация может начислить пени, прибегнуть к помощи коллекторов или обратиться в суд.

Если суд примет решение в пользу кредитной организации, на имущество, денежные средства и другие ценности, находящиеся на счетах и вкладах должника, могут наложить арест.

При злостном уклонении от погашения кредита в крупном размере (более 2,25 млн рублей) возможна уголовная ответственность. Максимальным наказанием в таком случае будет лишение свободы на срок до двух лет.

- Как можно узнать, что на мне есть кредиты

- Можно ли узнать долги другого человека

- Как появляются долги по кредитам

- Чем грозят задолженности по кредитам

- Как мошенники могут оформить кредит без вашего ведома

- Что делать, если кто-то оформил на вас кредит

Как можно узнать, что на мне есть кредиты

Вы решили взять кредит, но финансовая организация внезапно отказалась его выдавать. Скорее всего, причина кроется в вашей кредитной истории (КИ). В ней указано, в какие банки или микрофинансовые организации вы обращались за помощью.

Что такое кредитная история

Узнать сумму долга по кредиту можно несколькими способами.

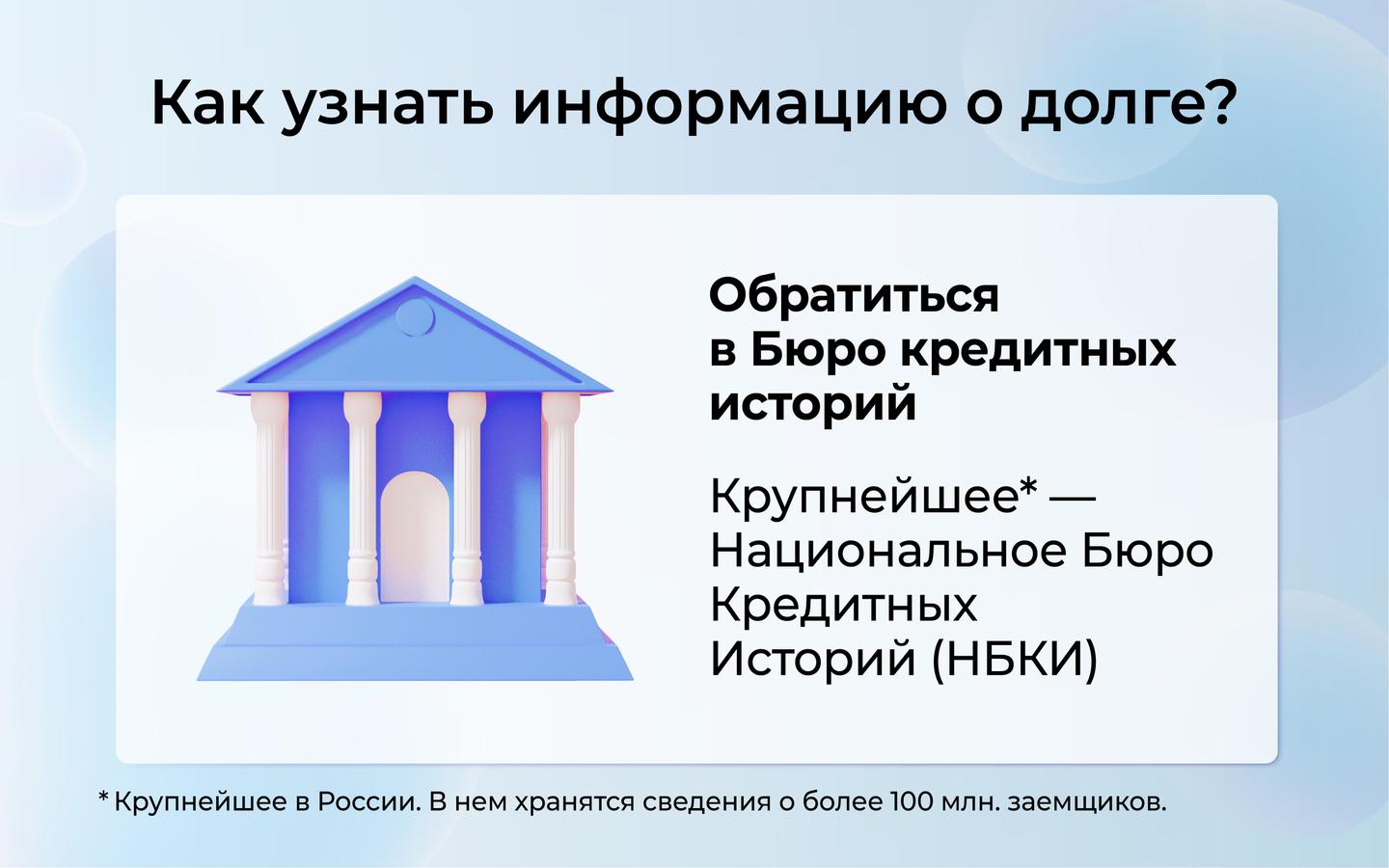

- Обратиться в Бюро кредитных историй (БКИ). Сейчас крупнейшим в России считается Национальное бюро кредитных историй (НБКИ). В нем хранятся сведения о более 100 млн заемщиков.

При этом финансовые организации сотрудничают не только с ним, но и другими бюро. Как правило, у активных заемщиков несколько КИ. Чтобы выяснить все о полученных заемных средствах, нужно найти все бюро, где хранится необходимая информация.

Алексей решил проверить свою кредитную историю онлайн и отправил запрос в НБКИ. Однако сведений там не оказалось. Выяснилось, что информация об этом хранится в другом бюро. Алексей обратился в Банк России и запросил сведения из Центрального каталога кредитных историй.

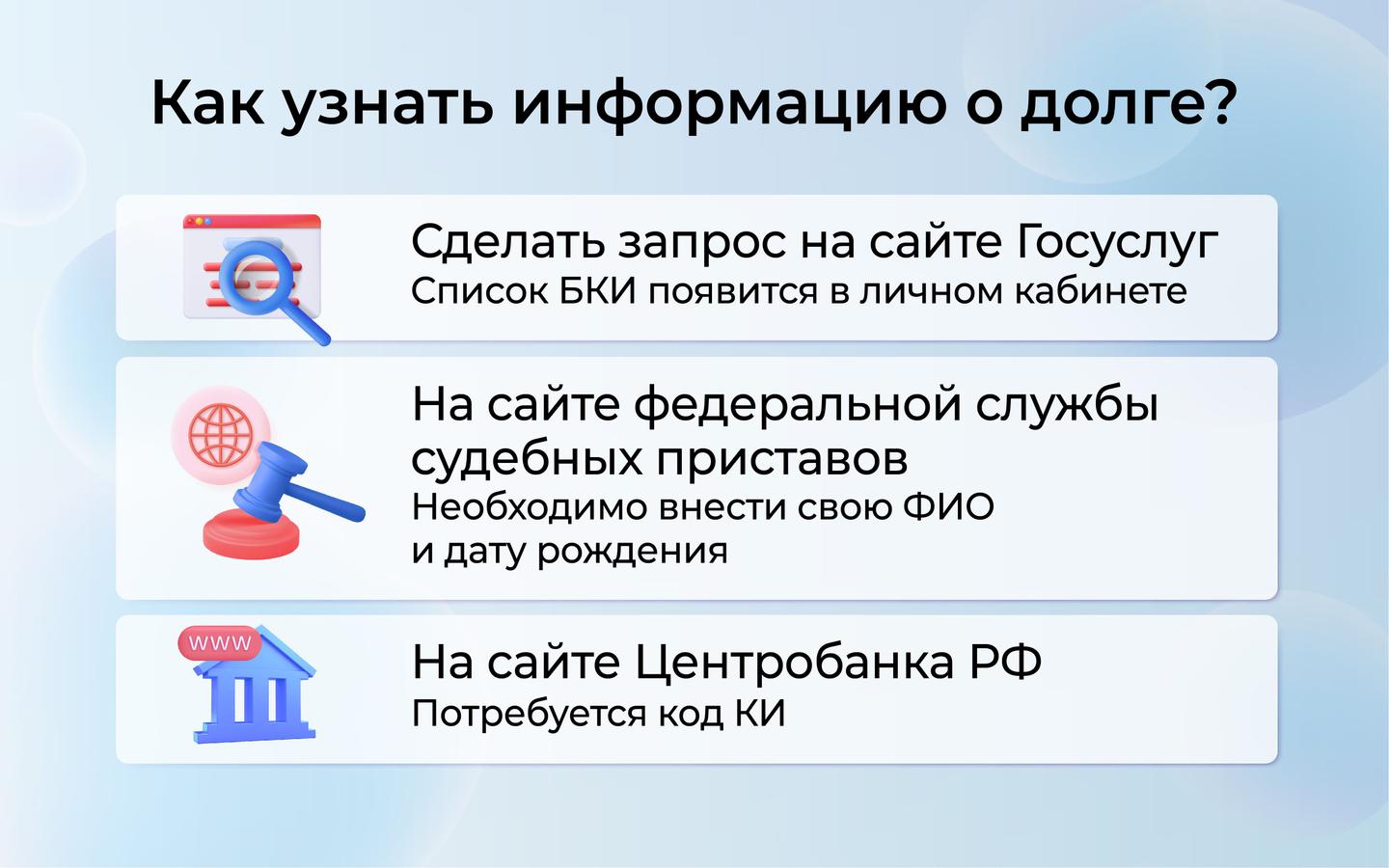

- Самый простой способ найти информацию о кредитах онлайн — сделать запрос на сайте Госуслуг. После запроса список БКИ появится в вашем личном кабинете.

- Если по заемным средствам образовался долг, то это будет указано на сайте федеральной службы судебных приставов. Чтобы узнать долг по кредиту, необходимо ввести свою фамилию и дату рождения. Однако нужно учесть, что в данном случае размер долга должен превышать 50 тысяч рублей, а кредитор подал заявление в суд. Эта же функция доступна на сайте Госуслуг.

- Сведения о долгах можно найти на сайте Центробанка РФ. В этом случае вам понадобится код субъекта КИ.

- Лично обратиться за помощью в свой банк или БКИ. Не забудьте взять с собой документ, удостоверяющий личность

Важно: посмотреть КИ в офисе БКИ или онлайн на сайтах финансовых учреждений можно бесплатно только два раза в год. За остальные запросы придется заплатить.

В КИ указана вся информация о ваших финансовых операциях. Обратившись к ней, кредитор может узнать сумму долга по кредиту, и кто его выдал.

Важно: если вы хотели взять заем, но не смогли, сведения все равно появятся в БКИ.

Изучая выписку из БКИ или Госуслуг, вы должны обратить внимание на следующие пункты.

- Все погашенные займы должны быть обнулены и закрыты.

- У активных кредитов должен отображаться правильный график платежей. Кроме того, проверьте сведения о недостоверных просрочках.

- Обратите внимание на то, правильно ли отображаются причины отказов при получении новых заемных средств.

- Если у вас уже были невыполненные обязательства, то проверьте записи о них и графу о привлечении к ответственности.

Если хоть по одному из пунктов у вас есть сомнения, то обратитесь к своему кредитору или БКИ. В течение 30 дней с момента регистрации вашего заявления бюро бесплатно проведет дополнительную проверку вашей КИ. В свою очередь финансовое учреждение в течение двух недель обязано предоставить в бюро сведения о вашей КИ.

О результатах вы узнаете спустя месяц. Если будут выявлены нарушения, КИ обновится. Если вы не согласитесь с результатами, то можете оспорить их в суде.

Важно: узнать долг по кредиту только по фамилии нельзя. Чтобы предоставить конфиденциальную информацию, бюро должно провести идентификацию человека. Для этого нужно больше данных.

Можно ли узнать долги другого человека

В базе можно найти информацию, касающуюся только вас. Просто так получить сведения о другом человеке невозможно — его данные конфиденциальны.

Чтобы узнать про долги другого человека, нужно быть его официальным представителем. Для этого оформите доверенность и не забудьте заверить ее у нотариуса.

Как появляются долги по кредитам

Алина взяла небольшой заем в финансовой организации. Расплатившись с большей частью суммы, она не проверила оставшиеся требования кредитора. Спустя время ей позвонил коллектор – обязательства перед учреждением значительно выросли, поэтому набежали немаленькие пени.

Всегда советуем брать ношу по себе. Рассчитайте на калькуляторе комфортные условия и, если все устроит, отправляйте заявку прямо на этой странице.

Однако долг может образоваться не только по вине заемщика, но и недобросовестного кредитора. Например, вы давно исполнили обязательства перед организацией, но кредитор забыл внести эти данные в КИ.

Марк полностью выплатил долг финансовой организации, а спустя время решил оформить еще один. Однако неожиданно он получил отказ. Выяснилось, что кредитор обнаружил у него непогашенный долг. Теперь Марку приходится оспаривать записи в кредитной истории и доказывать, что он полностью выплатил сумму.

Также вы можете обнаружить у себя якобы невыполненные обязательства, если стали жертвой мошенников. Но обо всем по порядку.

Чем грозят задолженности по кредитам

Как мы выяснили, невыполненные обязательства перед учреждением напрямую влияют на вашу КИ. Однако в этой ситуации у вас появятся не только репутационные проблемы, но и финансовые.

Если деньги не будут выплачиваться, у вас образуются пени. Чем дольше будете тянуть с платежом, тем больше денег придется заплатить.

Если эта мера по взысканию долга окажется неэффективной, финансовая организация может прибегнуть к помощи коллекторов. Это право регламентируется двумя законами — ст. 33 ФЗ № 395-1 и ФЗ № 230-ФЗ.

Однако самая серьезная мера по взысканию денег — обращение учреждения в суд. Если вас признают виновным в неуплате долгов, то за вас могут взяться судебные приставы и наложить арест на ваше имущество. Кроме того, должнику могут запретить выезд за пределы страны или ограничить в других действиях.

Алексей задолжал финансовой организации свыше 1,2 млн рублей. Судебным приставам мужчина заявил, что долг погасить не может. Тогда они наложили на его авто арест. Забрать машину Алексей сможет только после полного погашения долга.

Если сумма долга выше 2,25 млн рублей, то заемщика могут привлечь к уголовной ответственности по ст.177 УК РФ. Максимальное наказание за это – до двух лет лишения свободы.

Пользоваться рассрочкой выгоднее, чем кредитом. Если ежемесячный платеж становится непосильным, его можно уменьшить. А еще с рассрочкой нет никаких переплат.

Карта «Халва» — универсальный финансовый инструмент. Используйте свои средства, получайте кешбэк с покупок до 10% и доход на остаток собственных средств по карте до 12%, а также открывайте вклады под выгодный процент. Вы можете взять заемные средства до 500 000 рублей и потратить их на покупки в рассрочку 10 месяцев, если оформите подписку «Халва.Десятка». Закажите Халву в форме ниже, и курьер привезет ее вам!

Как мошенники могут оформить кредит без вашего ведома

Чтобы не стать жертвой мошенников, нужно знать о самых распространенных онлайн и офлайн схемах обмана.

- Сейчас они действительно могут получить доступ к вашему личному кабинету на сайте финансового учреждения или в приложении.

Однако сделать это возможно лишь при условии, что вы сами передадите третьим лицам необходимые коды и пароли. В этом случае мошенник действительно может беспрепятственно оформить на вас документы и получить деньги.

- Нередко мошенники создают сайты, на которых якобы можно оформить кредитную карту.

Жертва вносит свои данные, после чего получает сообщение об оплате услуг. Например, могут попросить деньги за пересылку оформленной карты. Получив деньги, мошенники исчезают.

- Потерянный документ также может помочь злоумышленнику.

В этом случае в финансовую организацию обращается кто-то максимально похожий на владельца документа и получает деньги. Мошенник может и аккуратно переклеить фото.

- Кроме того, преступники используют копии документов – такая схема позволяет взять долг в микрофинансовой организации или магазине техники.

Что делать, если кто-то оформил на вас кредит

В этом случае вам нужно придерживаться четкого плана действий.

- Подать заявление в полицию. Лучше сразу подтвердить, что вы не оформляли документы и не получали деньги.

- Затем с полученными бумагами обратиться в банк — там вы должны потребовать копии документов по ссуде и оставить заявление о том, что заемные средства были выданы незаконно.

- Чтобы доказать свою невиновность, попробуйте собрать максимум доказательств. Это могут быть записи с камер видеонаблюдения или результаты почерковедческой экспертизы.

Доказать вашу непричастность гораздо сложнее, если вы предоставили доступ к своим данным третьим лицам. Однако попытаться оспорить решение все же стоит.

Чтобы не попасть в такую ситуацию, достаточно придерживаться нескольких правил.

- Потеряли паспорт – немедленно напишите заявление в полицию. Это позволит признать недействительным утерянный документ и как можно скорее получить новый. Если его украли, действовать нужно еще быстрее.

- Ни в коем случае не отправляйте посторонним людям снимок, на котором вы держите паспорт у лица.

- Нельзя сообщать пароли от своих карт, а также СМС-коды. Если третьи лица настойчиво пытаются узнать о них, стоит насторожиться.

- Звонки с незнакомых номеров нужно фильтровать. Если на другом конце провода говорят, что к вашим деньгам получили доступ мошенники, то это вовсе не значит, что так оно и есть. Если служба безопасности вашего банка замечает подозрительную активность, то сразу блокирует счет.

Если вы будете придерживаться этих грамотных действий, то избежите финансовых потерь, а также сохраните время и нервы.