В статье рассказывается:

- Определение точки безубыточности

- Задачи расчета точки безубыточности

- Плюсы и минусы метода определения точки безубыточности

- Способы расчета точки безубыточности

- Нюансы расчета точки безубыточности для стартапов

- Пример расчета точки безубыточности для торговых и производственных предприятий

- Проблемы при определении точки безубыточности

- 2 важных вопроса в определении точки безубыточности

- Расчет минимальной выручки после определения точки безубыточности

- Анализ и планирование на основе точки безубыточности

Точка безубыточности является тем расчетом, в позитивном исходе которого заинтересован любой бизнес. Именно она показывает, приносит ли дело прибыль или работает в убыток. На основе произведенных вычислений можно определить, как поднять прибыльность предприятия.

Многие бизнесмены считают показатель сложным и не стремятся его регулярно отслеживать. Действительно, вычисление ТБУ — занятие непростое, но и не настолько затратное, чтобы его игнорировать. В нашей статье мы расскажем, зачем нужен этот показатель, как вычислить точку безубыточности и что делать дальше с полученной информацией.

Определение точки безубыточности

Точкой безубыточности называют тот объем выручки, который покрывает все расходы на бизнес за определенный отрезок времени. Это показатель, достигнув которого вы вернули вложенные деньги. Все, что заработано сверх ТБУ (точки безубыточности), — ваша чистая прибыль.

Встречаются и другие определения. ТБУ называют еще порогом рентабельности, точкой нулевой прибыли — имейте в виду, что речь идет об одном и том же понятии.

Расчет точки безубыточности осуществляется исключительно в деньгах или в натуральном эквиваленте. То есть совсем не так, как в том известном мультфильме про удава, длина которого — это и 38 попугаев, и 5 мартышек, и 2 слоненка. Нет, с ТБУ все вполне однозначно.

Если говорить о денежном показателе, то имеется в виду объем выручки, который полностью отбивает вложенные в бизнес деньги. А натуральный эквивалент — это количество товаров или услуг, которое необходимо реализовать клиентам, чтобы заработать именно такую выручку.

По ТБУ становится понятно, сколько вам необходимо заработать денег (как минимум), чтобы не работать в минус, и сколько продавать продукции (услуг).

Простой пример: Павел — владелец парикмахерской. В ней стригут людей и еще продают косметические средства по уходу за волосами.

Павел высчитывает ТБУ в денежном и в натуральном выражении, чтобы понять, какую ему необходимо заработать выручку и скольким клиентам оказать услуги (соответственно) в течение месяца, чтобы не уйти в минус. Показатели, к примеру, могут быть такими: выручка — 150 000 рублей, число обслуженных клиентов — 120.

Задачи расчета точки безубыточности

Определение точки безубыточности дает следующие возможности:

-

рассчитать цену, по которой оптимально выгодно продавать свой продукт (товар, работы или услуги);

-

высчитать сроки, в течение которых удастся окупить вложения и начать зарабатывать доход, превышающий издержки;

-

отслеживать показатель ТБУ и по нему контролировать процессы производства и реализации, не допуская того, чтобы предприятие работало в убыток;

-

регулярно анализировать финансовое положение дел в компании;

-

прогнозировать, как будет колебаться прибыльность бизнеса от изменения цен или дополнительных расходов, повлияет ли это на успешность реализации товара (услуг или выполняемых работ).

На разных предприятиях цели анализа точки безубыточности могут отличаться.

В качестве примеров можно рассмотреть несколько таких целей и разных направлений, в которых бывает необходимо значение ТБУ.

В таблице приведены варианты, кто и когда может использовать в работе данный показатель.

| Пользователи | Цель |

| Пользователи внутри компании | |

|

Директор отдела развития, директор отдела продаж |

Определение цен на реализуемую продукцию и объемов расходов, которые не ухудшат конкурентоспособность предприятия. Плюс разработка оптимального плана продаж. |

|

Владельцы, акционеры |

Установление производственных показателей, которые станут гарантом рентабельности предприятия. |

|

Специалист по финансовой аналитике |

Изучение финансового положения дел в компании, определение ее платежных возможностей. Предприятие считается финансово надежным, если его доходы значительно превышают точку безубыточности. |

|

Директор производственного отдела |

Расчет оптимального количества производимой продукции. |

|

Пользователи вне компании |

|

|

Кредиторы |

Определение платежных возможностей предприятия и в целом его надежности |

|

Инвесторы |

Определение, насколько эффективно используются в развитии предприятия вкладываемые средства |

|

Государственный сектор |

Определение, насколько устойчиво предприятие держится на рынке |

Знание точки безубыточности предприятия позволяет принимать правильные управленческие решения, составить картину о финансовой ситуации на предприятии, определить критическую точку, после которой появляется необходимость в принятии мер по повышению рентабельности.

Плюсы и минусы метода определения точки безубыточности

Модель ТБУ имеет как достоинства, так и недостатки.

Ее плюс в том, что высчитать минимально допустимый показатель производства и продаж достаточно просто.

А минусом можно считать то, что производственные условия на любом предприятии постоянно меняются и это накладывает ограничения на возможности построения точной модели ТБУ.

То есть, пока вы высчитываете оптимальный объем производства и продаж, происходят какие-то рывки или спады — на практике это обычное дело. Линейность изменений существенно зависит от целого ряда факторов. Это:

-

сезонность на производство или потребление товаров;

-

региональные колебания спроса;

-

неожиданный выход на рынок сильных конкурентов.

Все это влияет на уровень спроса. Плюс объемы производства и продаж напрямую зависят от колебаний стоимости выпускаемого товара (оказываемой услуги или выполняемых работ).

Можно сказать, что модель ТБУ актуальна для рынков, где конкуренция невысока, а спрос на производимую продукцию стабилен. Однако спрос на товары местных производителей значительно снижается, если имеет место глобализация рынков сбыта.

Много зависит и от стоимости используемого в производстве сырья.

Объем точки безубыточности — ненадежный показатель для малых предприятий по той простой причине, что объемы продаж у них существенно колеблются и редко бывают постоянными.

И эти же объемы продаж в свою очередь тоже зависят от многих обстоятельств:

-

качественных характеристик производимого продукта;

-

сезонности спроса;

-

принимаемых маркетинговых мер;

-

числа дилеров в сети и проч.

Можно, конечно, провести ряд дополнительных расчетов с применением достаточно сложных конструкций и интерпретаций и таким образом точнее определить ТБУ и нивелировать недостатки данной модели. Но не у каждого предпринимателя есть для этого специальное образование, и подобный подход покажется в таком случае слишком сложным.

Следует понимать, что не всегда эти расчеты будут достаточно точно отражать реальное положение дел. И все же точку безубыточности отлично можно использовать как инструмент контроля показателя окупаемости бизнеса.

Способы расчета точки безубыточности

С применением формулы

Объем точки безубыточности может быть представлен в денежном и натуральном выражении. Показатели для расчетов необходимы следующие:

-

объем постоянных затрат (Зпост);

-

цена за единицу продукции (Цед);

-

сумма переменных расходов на производство одной единицы продукции (Зпер/ед).

Для расчета точки безубыточности в единицах продукции (в натуральном эквиваленте) используется формула: BEPед = Зпост / (Цед – Зпер/ед). По сути, это количество товарных единиц, которые необходимо реализовать, чтобы сработать в ноль.

Чтобы определить точку безубыточности в денежном выражении, необходимы такие данные:

-

объем постоянных затрат (Зпост);

-

объем выручки (В);

-

цена за единицу продукции (Цед);

-

сумма переменных расходов на производство одной единицы продукции (Зпер/ед) и переменных расходов на весь объем продукции (Зпер).

Сначала вычисляете маржинальный доход (Дм). Формула такая: Дм = В – Зпер. То есть от общей выручки отнимаете переменные расходы.

Далее считаете, какую часть в общей выручке составляют маржинальные доходы: Кдм = Дм/В. Это значение используется далее для расчета точки безубыточности в денежном эквиваленте. Формула такая: ВЕРден = Зпост / Кдм.

Если вы планируете развивать новые направления в своем бизнесе, то, скорее всего, будет затруднительно посчитать с достаточной точностью общий маржинальный доход. Для таких случаев можно порекомендовать отталкиваться от цен и переменных расходов на единицу товара и маржу считать тоже на единицу продукции:

Дм/ед = Ц — Зпер/ед.

Здесь Дм/ед — маржинальный доход на единицу.

Таким образом, формула для определения порога рентабельности, выраженного в деньгах, будет такой:

ВЕРден = Зпост / Кдм.

Обратите внимание, что формулировка «порог рентабельности» говорит сама за себя. Действительно, вы усиленно работаете, затем перешагиваете этот порог (то есть окупаете вложенные в дело средства) и далее уже начинаете получать от своего предприятия прибыль.

В таблицах Excel

В качестве инструмента для расчета порога рентабельности можно успешно использовать Microsoft Office Excel, составить там таблицу и задать формулы, по которым в нее будут вноситься данные.

Кейс: VT-metall

Узнай как мы снизили стоимость привлечения заявки в 13 раз для металлообрабатывающей компании в Москве

Узнать как

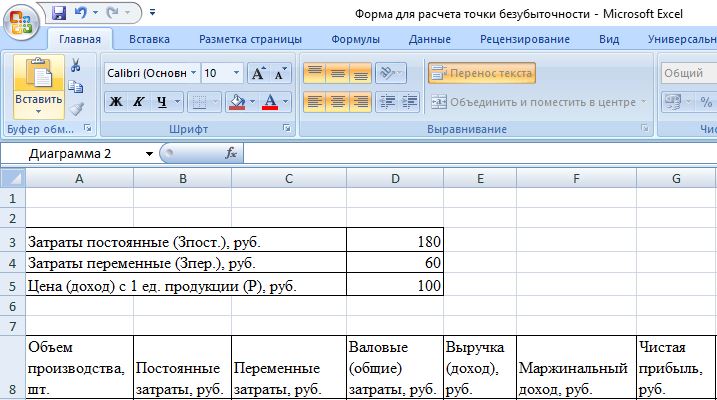

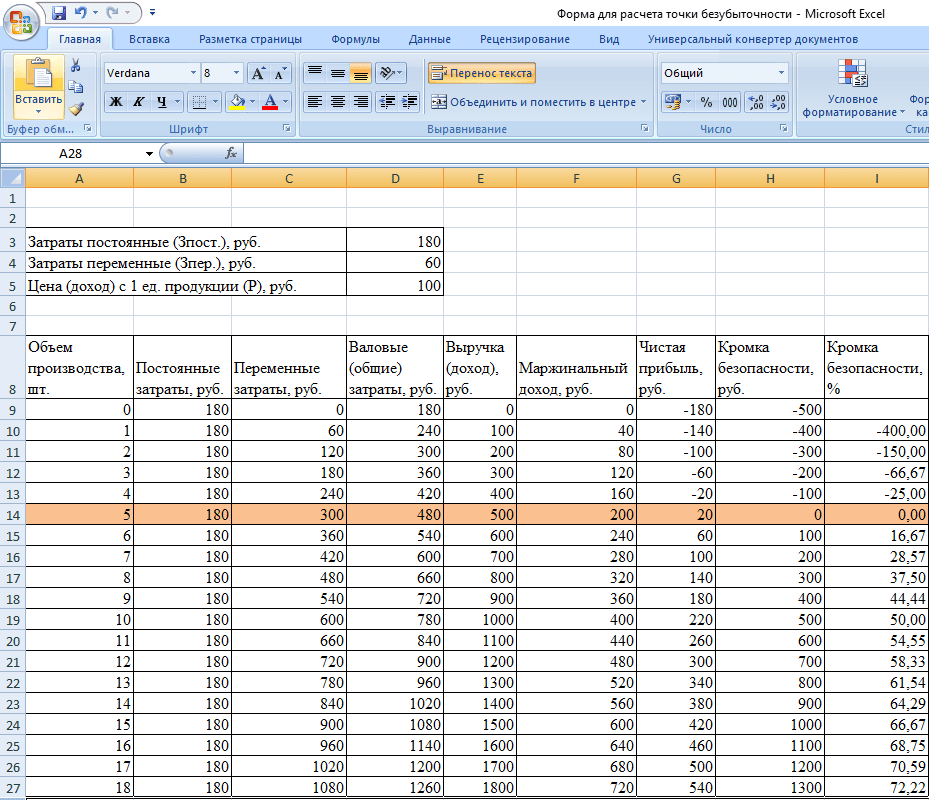

Для начала следует вручную внести цены на товары и все ваши производственные затраты. К примеру, сумма постоянных затрат равна 180 рублей, переменных — 60 рублей, и единица товара стоит 100 рублей.

Итак, информация по затратам и ценам у вас есть, плюс используйте еще показатель объема производства, и дальше можно строить таблицу, по которой будет видно, как меняется объем чистой прибыли. Таким образом для любого участка работ (к примеру, склада) высчитывается точка безубыточности.

Вот какие показатели вносятся в столбцы:

-

объем производства (цифра проставляется вручную). Для примера пусть это будет 0–20 штук товара;

-

постоянные расходы = $D$3;

-

переменные расходы =А9*$D$4;

-

расходы на общий объем (валовые) =В9+С9;

-

общий доход (вся выручка) =А9*$D$5;

-

маржа = Е9-С9;

-

объем чистой прибыли (или убытка) = Е9-С9-В9.

Эти формулы следует применить ко всем ячейкам таблицы (для каждого столбца — своя формула). Вручную вы лишь вносите показатели объемов производства. И в итоге получается следующее:

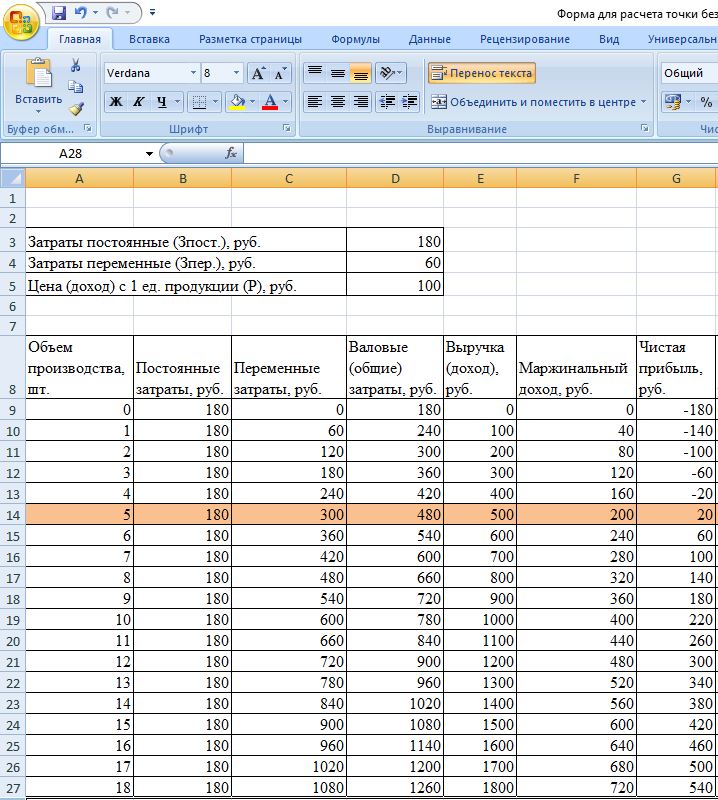

Что видно по значениям в данной таблице? До пятой позиции выручка не превышала все ваши производственные расходы (общие). А вот после вы уже выходите в плюс, а именно получаете 20 рублей прибыли. Но фактически это еще не абсолютно верный показатель. Как рассчитать точку безубыточности, то есть момент, когда вы выходите на нулевую прибыль? По следующей формуле:

![]()

Это означает, что, изготовив 4,5 единицы товара, вы достигаете порога рентабельности. Таковы математические расчеты, однако в действительности ведь нельзя произвести и продать 4,5 единицы товара, поэтому результат округляется до цифры «пять». А если выразить в деньгах, то, чтобы достичь точки безубыточности, необходимо получить 480 рублей выручки.

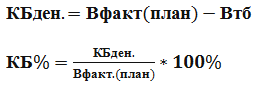

Еще в таблице формируются столбцы, в которых программа высчитывает так называемую кромку безопасности (маржу безопасности, запас прочности). Она выражается в денежных суммах и в процентах (КБден. и КБ %). По сути, это допустимый предел возможного снижения выручек или производительности. По этой цифре в Excel-таблице видно, насколько еще предприятие может снизить объемы, пока не наступит критический момент.

Формулы для расчетов кромки безопасности такие:

-

Вфакт (план) — выручка: либо фактическая, либо планируемая;

-

Втб — выручка предприятия в точке безубыточности.

В данном конкретном примере в формулу следует подставлять фактическую выручку. А если вы занимаетесь расчетом планируемых продаж и объемов прибыли, то, соответственно, используете показатели плановой выручки. С учетом этих данных как раз и получится высчитать, какой предприятию понадобится запас прочности. Формулы для таблицы будут такими:

-

кромка безопасности = E9-$E$14 (в рублях);

-

кромка безопасности = H10/E10*100 (в процентах). Примечание: на ноль делить нельзя, поэтому за объем производства берется 1 единица продукции.

Хороший показатель кромки безопасности — выше 30 %. В рассматриваемом примере получается, что компания должна выпускать и продавать как минимум 8 единиц продукции — тогда можно будет говорить об устойчивом финансовом положении. Кстати, для строительной сферы такая форма расчетов тоже подходит.

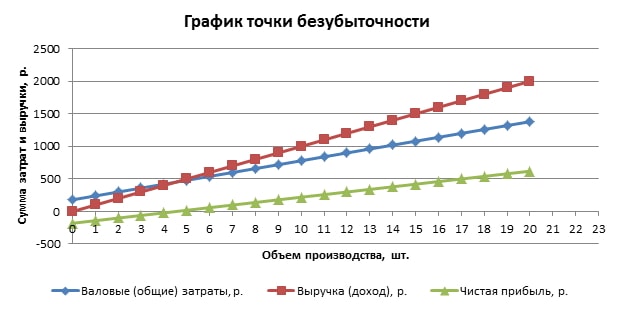

Если изобразить все графически, получится нагляднее. Зайдите во вкладку «Вставка» и выберите там «Точечная диаграмма». Внесите такие данные: валовые расходы, объем выручки и чистой прибыли. По горизонтали отмечается объем производства в единицах продукции (цифры берутся в первом столбце), по вертикали — расходы и выручка. Получаются три графика.

Точка безубыточности будет там, где валовые затраты пересекаются с выручкой и при этом чтобы по горизонтали чистая прибыль равнялась нулю (для данного примера это 20 рублей и 5 единиц товара). А по вертикали нужно найти минимальный показатель выручки, который перекроет все расходы.

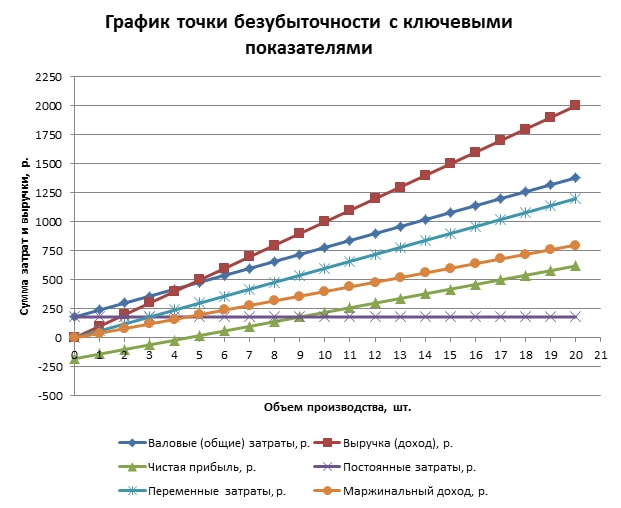

Если вы поочередно добавите в диапазон данных и постоянные, и переменные расходы, плюс доход по марже, то на графике отразится еще более подробная картина.

Нюансы расчета точки безубыточности для стартапов

Как оценить, насколько перспективным окажется ваше начинание, чтобы, например, успешно привлечь к нему инвесторов? Для этого необходимо заранее просчитать важные экономические показатели, а именно точку безубыточности и предполагаемый срок окупаемости вложений.

Тогда вот что предстоит сделать:

-

посчитать, сколько денег придется регулярно тратить для обеспечения работы предприятия. Это деньги на аренду площадей (офисных, складских, производственных), зарплаты, расходы на износ оборудования (транспорта) и т. д.;

-

посчитать переменные расходы. Они непосредственно связаны с процессом изготовления продукции (или оказания услуги). Это траты на закупку сырья и материалов. Сюда же входит сдельная оплата труда, которая высчитывается исходя из того, какой именно объем работ выполнен сотрудником. Различают линейные и нелинейные переменные расходы. Первые всегда одинаковы (сколько бы продукции ни изготовили), а вторые колеблются (вместе с объемами выпускаемого продукта);

-

просчитать объемы выручки и прибыли. Трудности обычно возникают, когда речь идет о новом товаре или услуге. Можно использовать данные других компаний, которые уже выпускали на рынок аналогичный продукт (информация об этом есть у отраслевых экспертов), а можно спросить у поставщиков или у клиентов. Узнайте, почем и в каких объемах продают похожий товар другие, используйте свои данные по постоянным и переменным расходам и высчитайте собственную точку безубыточности. Для объемов продаж различают оптимистичный, пессимистичный и усредненный прогноз;

-

узнайте цены на продукт, который собираетесь выпустить на рынок. К примеру, на сайтах компаний, которые уже реализуют такой же товар (услугу). Используйте самые низкие показатели цен (те, что предлагают оптовики, дилеры), когда будете считать для себя точку безубыточности.

Имея на руках все перечисленные данные, можно высчитать порог рентабельности, выразив его в денежном и натуральном эквиваленте. Это позволит не ошибиться с выбором оборудования и технологий, потому что вы будете знать, сколько нужно выпустить товара, чтобы отбить все затраты (и постоянные, и переменные). Также вы сможете отсеять невыгодные товарные позиции.

Пример расчета точки безубыточности для торговых и производственных предприятий

Расчет порога рентабельности для магазина

Пусть, например, есть музыкальный магазин и в его ассортименте имеется несколько видов товаров. Это могут быть гитары, а именно: электрогитара (А), бас (Б), акустическая (Г) и еще усилитель звука (В). Поставщики по каждому товару разные, выручки — тоже. Плюс по каждой позиции есть индивидуальные и переменные расходы и общие постоянные затраты магазина.

Вот какие имеются начальные показатели:

| Товар | Выручка от продажи товара, тыс. руб. | Индивидуальные переменные затраты, тыс. руб. | Постоянные затраты, тыс. руб. |

|

А |

370 |

160 |

400 |

|

Б |

310 |

140 |

|

|

В |

240 |

115 |

|

|

Г |

70 |

40 |

|

|

Всего |

990 |

455 |

400 |

Это довольно крупный магазин, но выручка по видам товаров не особо колеблется. Товары в ассортименте очень разные, как и цены на них, поэтому лучше выразить точку безубыточности в деньгах. Для расчетов берутся формулы из директ-костинга, в котором порог рентабельности определяется в диапазоне:

Кз. пер. — это отношение между переменными затратами и выручкой.

Теперь можно составить новую таблицу, для которой посчитать коэффициент переменных затрат для каждого из видов товаров, плюс еще маржу (разница между выручкой и индивидуальными переменными расходами) и ее процент в выручке.

| Товар | Маржинальный доход, тыс. руб. | Доля маржинального дохода в выручке | Кз. пер. (доля переменных затрат в выручке) |

|

А |

210 |

0,37 |

0,43 |

|

Б |

170 |

0,55 |

0,45 |

|

В |

125 |

0,52 |

0,48 |

|

Г |

30 |

0,43 |

0,57 |

|

Всего |

535 |

0,54 |

0,46 |

Имея значение Кз. пер. (по всему магазину), можно вычислить средний показатель точки безубыточности:

Далее следует просчитать самую оптимистичную величину данного показателя, называемую маржинальной упорядоченностью по убыванию. Ориентироваться тут необходимо на самые рентабельные товарные позиции (по таблице это А и Б).

Магазин получит от их продажи маржинальный доход 210 + 170 = 380 (тыс. руб.). Этого почти хватает на покрытие расходов, составляющих 400 тыс. руб. И еще 20 тыс. руб. принесет товар В. Сложив все выручки от указанных продаж, получите точку безубыточности:

Самый пессимистичный прогноз продаж называют маржинальной упорядоченностью по возрастанию. Это если сначала пойдут продажи товаров Г, Б и В, что в сумме принесет 325 тыс. рублей маржинального дохода (125 + 30 + 170). Этого недостаточно для покрытия затрат (это 400 тыс. руб.). Недостающие 75 тыс. руб. дадут товары А.

Показатели, высчитанные по трем формулам, получились неодинаковыми. Вероятные точки безубыточности как раз и будут где-то между пессимистичным и оптимистичным прогнозом.

Тут же можно посчитать и кромку безопасности (в деньгах и в процентах), с использованием показателя средней точки безубыточности:

Получился низкий запас прочности (меньше 30%), хоть магазин и получает прибыль. Как улучшить финансовую картину? Снизить переменные затраты, больше продавать товаров Г и В. Постоянные затраты тоже пересмотреть и по возможности снизить.

Расчет порога рентабельности для предприятия

Пусть речь идет о небольшом предприятии, выпускающем бытовые растворители в литровой таре. Цены тут практически не колеблются, так что лучше выразить порог рентабельности в натуральном эквиваленте, то есть по количеству продаваемых бутылок.

Начальные показатели такие:

| Показатель | Значение, руб. |

|

Цена за 1 бутылку при продаже в розницу |

140 |

|

Переменные затраты на 1 литровую бутылку (расходы на сырье, тару, воду, зарплаты, дополнительные материалы, необходимые в производстве) |

80 |

|

Постоянные затраты (зарплаты руководству, расходы на амортизацию, аренду, выплату налогов и проч.) |

170000 |

|

Выручка |

450000 |

|

Объем (фактический ) |

3000 |

Расчеты делаются по формуле:

Собственно, значение получилось близкое к показателю фактического объема (в таблице — 3000 шт.).

Здесь тоже можно по тем же формулам (что и выше) сразу посчитать кромку безопасности (в деньгах и в процентах):

Видно, что ситуация на предприятии опасная: еще немного, и оно станет убыточным. Как улучшить положение дел? Проверить и по возможности снизить и переменные, и постоянные расходы (на зарплаты управленческому составу, например). Плюс следует постоянно искать более выгодных поставщиков.

Проблемы при определении точки безубыточности

Для предприятия может существовать несколько точек безубыточности, если там имеют место так называемые полупостоянные затраты. Ниже приведен график, где указаны три такие точки. И тут же видно, как фирма то получает прибыль, то терпит убытки (с ростом или падением объемов деятельности).

Так бывает в случаях с неклассическими точками безубыточности.

Иногда высчитать порог рентабельности бывает довольно сложно, и вот почему:

-

бывают моменты, когда приходится сбрасывать цены (если вдруг возрастает предложение). Тогда точка рентабельности перемещается вправо;

-

оптовики обычно получают скидки, и это тоже передвигает вправо точку безубыточности;

-

когда спрос растет, есть смысл поднять цену. Тогда точка безубыточности окажется левее;

-

могут колебаться расходы на сырье. Они снижаются, когда идут закупки большими объемами, и возрастают, если в поставках возник сбой;

-

если объемы производства большие, то вероятно снижение расходов на удельные зарплаты работникам;

-

с течением времени, как правило, возрастают и постоянные, и переменные затраты (то есть временной фактор);

-

трудно провести четкую границу между постоянными и переменными расходами;

-

в процессе работы может значительно измениться сама структура продаж.

Скачайте полезный документ по теме:

Чек-лист: Как добиваться своих целей в переговорах с клиентами

В примитивно составленных бизнес-планах перечисленные выкладки не принимаются в расчет.

А между тем не следует преуменьшать важность и необходимость проведения анализа порога рентабельности.

2 важных вопроса в определении точки безубыточности

-

Какие меры принимать магазину, если объем продаж меньше, чем точка безубыточности?

Небольшому магазину можно попробовать экономить средства, снизить расходы, но тут велика опасность оказаться в спирали падения.

Что это такое? Вы сокращаете расходы, но результатом становятся следующие побочные эффекты:

-

качество обслуживания ухудшается (потому что вы, к примеру, сократили число продавцов);

-

в продаже появляется товар худшего качества (вы ищете дешевые закупки, а наценку ставите прежнюю).

Так вы непременно потеряете часть клиентов, а значит, опять же и прибыль. Если продолжать сокращать расходы, ситуация не улучшится. Клиенты будут продолжать уходить, и все вложенные средства просто улетят в трубу.

Существует мнение, что знаменитые «черные пятницы» специально придуманы для того, чтобы определить точку безубыточности. Основная масса ретейлеров львиную долю доходов получает именно за счет активной торговли в конце года (в последние 4-5 недель, то есть в рождественские и новогодние праздники). А весь год работает на нулевой прибыли.

-

-

Учитывать ли оплату труда владельца бизнеса при расчете порога рентабельности?

Да, потому что это тоже статья постоянного расхода, выраженная в фиксированной сумме. Размер собственник устанавливает сам, но, разумеется, зарплаты штатных сотрудников должны быть меньше.

Нередко магазин оказывается убыточным по следующим причинам:

-

в первый год работы владелец вообще не учитывал в планах свою зарплату;

-

владелец назначал себе минимальную ставку — меньше, чем у самых низкооплачиваемых сотрудников.

Оплату труда собственник сам себе может не назначать лишь в случае, если он полностью удаляется от дел и всеми процессами в фирме управляют нанятые менеджеры. Но для малого бизнеса это нетипично.

-

Расчет минимальной выручки после определения точки безубыточности

Если бизнес долгое время работает на нулевой прибыли, это плохо. Владелец, открывая свое дело, рассчитывает на доход, — это понятно. Кроме того, если в такой ситуации хотя бы немного повысятся тарифы (например) или закупочные цены, бизнес станет и вовсе работать в минус.

То есть зарабатывать обязательно нужно больше отметки нулевой прибыли. Такой показатель, как запас финансовой прочности (ЗПФ), покажет, насколько доходы предприятия перевалили за точку безубыточности. Считается он так:

Запас финансовой прочности = (Фактическая выручка – Выручка в точке безубыточности) : Фактическая выручка

Безопасный показатель ЗПФ — это 0,5 и выше. Говоря простыми словами, ваша реально получаемая выручка должна быть хотя бы вдвое больше точки безубыточности.

Расчет запаса финансовой прочности может выглядеть, к примеру, так.

Пусть ООО «Прогресс» ежемесячно реализует продукции на 1 500 000 рублей. Порог рентабельности для него равен 1 250 000 рублей в месяц.

Запас финансовой прочности = (1 500 000 — 1 250 000) / 1 500 000 = 0,17.

Это очень низкое значение, которое означает, что финансовая ситуация на предприятии крайне неустойчива. Чтобы чувствовать себя уверенно, необходимо в месяц получать выручку, в два раза превышающую уровень безубыточности.

Минимальная выручка = 2 х 1 250 000 = 2 500 000.

Если удается стремительно наращивать обороты, то можно начать зарабатывать во много раз больше точки нулевой прибыли.

Анализ и планирование на основе точки безубыточности

Главная цель любого бизнеса — заработать прибыль. Поэтому, составляя финансовый план для коммерческого предприятия, обязательно следует рассчитывать точку безубыточности.

Для начала следует составить прогнозы, опираясь на уже существующие данные. К примеру, в предыдущем периоде удалось получить выручку 7 500 000 рублей (около 100 000 долларов или 2 900 000 гривен). При этом компания обновила материально-техническую базу, то есть затраты на оборудование, новых сотрудников и сырье возросли. И это обязательно следует учитывать при расчете порога рентабельности, чтобы заработанных денег хватало на покрытие расходов.

Но ведь нельзя точно знать заранее, какой будет выручка. Какие же цифры использовать в формуле для подсчета точки безубыточности?

Можно брать показатель за предыдущий период. Или взять сумму прогнозируемого дохода. Что касается расходов, то это должны быть точные цифры, с учетом затрат на нововведения (внедрение нового оборудования или технологий, смена рынков сбыта, запуск новых проектов и проч.).

Важный момент: если речь идет о значительных единовременных расходах вроде приобретения нового оборудования, то это относят к переменным затратам. Их следует равномерно распределить именно на тот временной отрезок, по которому высчитываете точку безубыточности.

Пусть за предшествующий год вы заработали выручку 75 000 000 рублей. На первый квартал следующего года прогнозируются такие затраты: постоянные — 7 500 000 рублей, переменные — 5 250 000 рублей. И еще 22 500 000 рублей было потрачено на новое оборудование. Исходя из имеющихся данных необходимо подготовить финансовый план для следующего года.

В расчетах будут участвовать фактически полученная выручка и предстоящие расходы. Это умноженные на четыре (по числу кварталов в году) прогнозируемые постоянные и переменные квартальные расходы. Причем единовременные расходы (то, что потрачено на оборудование) берутся целиком, потому что за год их предполагается окупить. Три нуля от цифр лучше отбросить, так проще считать.

ВЕРден = 1000 ∗ 100 ∗ 41000 − (70 ∗ 4 + 300) = 952,4 тыс. $

Существует такой термин — CVP-анализ (анализ точки безубыточности). Он позволяет выяснить, как в процессе работы предприятия влияют друг на друга объемы продаж, расходы и прибыль. CVP так и расшифровывается: Cost, Volume и Profit, то есть затраты, объем и прибыль.

Анализ точки безубыточности необходим для того, чтобы выявить, как изменится прибыль при росте или падении доходов и затрат компании.

Размеры получаемой прибыли можно увеличить двумя способами:

-

Больше производить, больше продавать и, соответственно, получать больший доход. Но при этом и издержки тоже неминуемо возрастут.

-

Пересмотреть все статьи расходов и постараться их сократить.

Меньше тратить — это не означает снижать себестоимость продукта с ущербом для его качества. Тут следует смотреть шире и в рамках финансового планирования предпринимать следующие шаги:

-

искать более дешевое сырье;

-

договариваться о скидках и бонусах, когда речь идет о закупках больших объемов;

-

использовать аутсорсинг;

-

сформировать свой отдел логистики;

-

в рамках действующего законодательства по максимуму сократить налоговые расходы.

Анализ точки безубыточности позволяет определить, какой предприятию необходимо зарабатывать валовой доход, чтобы полностью отбивать основные издержки. Но имейте в виду, что ни в валовой, ни в чистой прибыли не учитываются проценты по банковским кредитам (если они у вас есть) и возможные налоговые санкции.

По сути, имея в наличии данные бухгалтерских документов и показатель точки безубыточности предприятия, можно рассчитать, какой минимальный доход должна зарабатывать фирма, чтобы, не прибегая к займам, сохранять устойчивое финансовое положение.

Статья опубликована: 21.01.2021

Облако тегов

Понравилась статья? Поделитесь:

Здравствуйте! Сегодня поговорим про точку безубыточности и про то, как ее рассчитать.

Любой человек, решивший начать свое дело, в первую очередь думает о том, как заработать деньги и получить прибыль. При ведении предпринимательской деятельности существуют издержки производства – это все расходы на изготовление и сбыт продукции. Их вычитают из общей выручки от продаж в денежном выражении, получая положительный (прибыль) или отрицательный (убыток) результат. Для успешного функционирования предприятия необходимо знать границу перехода выручки в прибыль. Это и есть точка безубыточности.

-

Что такое точка безубыточности

-

Для чего нужно знать точку безубыточности

-

Какие данные нужные для расчета точки безубыточности

-

Формула расчета показателя

-

Точка безубыточности в денежном выражении

-

Как рассчитать точку безубыточности в Excel

-

Порядок составления таблицы

-

Алгоритм построения графика

-

Как воспользоваться готовой таблицей в Excel

-

Пример расчета точки безубыточности

-

Порядок расчета математическим методом

-

Порядок расчета графическим методом

-

Планирование безубыточности на предприятии

-

Пример расчета для магазина

-

Пример расчета для предприятия

Что такое точка безубыточности

Объем производства, при котором все полученные доходы смогут только перекрыть совокупные затраты – это точка безубыточности (с англ. break-even point – точка критического объема).

То есть это такой минимальный размер выручки в денежном выражении или произведенный и реализованный объем продукции в количественном выражении, компенсирующий лишь все издержки производства.

Достижение этой точки означает, что компания не работает в убыток, но еще и не получает прибыли. Результат деятельности равен нулю. С каждой последующей единицей проданного товара предприятие получает прибыль. Другие названия этого термина: порог рентабельности, критический объем производства.

Для чего нужно знать точку безубыточности

Значение этого показателя важно для оценки текущего финансового состояния предприятия, а также для экономического планирования на перспективу. Точка безубыточности дает возможности:

- Определить целесообразность расширения производства, дилерской сети, освоения новых технологий и видов продукции;

- Оценить платежеспособность и финансовую стабильность, что важно для владельцев компании, инвесторов и кредиторов;

- Проследить изменение показателя в динамике и выявить узкие места в производственном процессе;

- Рассчитать и спланировать план продаж;

- Определить допустимую величину снижения выручки или количество проданных единиц товара, чтобы не уйти в убыток;

- Рассчитать влияние изменения цены, издержек производства и объема реализации продукции на финансовый результат.

Какие данные нужные для расчета точки безубыточности

Для правильного расчета показателя необходимо понимать разницу между постоянными и переменными затратами.

А также знать следующие данные:

- Цена 1 единицы продукции или услуг (Р);

- Объем произведенной и проданной (в классической модели расчета) продукции в натуральном выражении (Q);

- Выручка от реализованной продукции (В). Для вычисления порога рентабельности в натуральном выражении этот показатель необязателен;

- Постоянные затраты (Зпост.)– это издержки производства, не зависящие от объема продукции. На протяжении длительного времени они не меняются.

К ним относится:

- Зарплата и страховые взносы инженерно-технических работников и управленческого персонала;

- Арендная плата за здания, сооружения;

- Налоговые отчисления;

- Амортизационные отчисления;

- Платежи по кредитам, лизингу и другим обязательствам.

5. Переменные затраты (Зпер)– это издержки производства, которые увеличиваются или уменьшаются в зависимости от роста или падения производства товаров или объема оказанных услуг. Значение показателя может варьироваться в широких пределах, моментально реагируя на любые изменения в деятельности компании.

К этим затратам относится:

- Стоимость сырья, комплектующих, запчастей, полуфабрикатов;

- Зарплата и страховые отчисления основных производственных рабочих и персонала, работающего по сдельной оплате труда;

- Электроэнергия, горюче-смазочные материалы (ГСМ), топливо;

- Транспортные расходы.

Разделение всех затрат на постоянные и переменные носит условный характер и применяется в классической модели расчета точки безубыточности. Специфика ряда хозяйствующих субъектов подразумевает более уточненное выделение затрат в отдельные виды по экономическому смыслу.

В частности, издержки производства дополнительно могут быть:

- Условно-постоянные. Например, аренда склада является постоянной составляющей, а затраты на хранение и перемещение складских запасов – это переменная составляющая;

- Условно-переменные. Например, плата за амортизацию (износ) основного оборудования является постоянной величиной, а затраты на плановые и текущие ремонты – это переменная величина.

Системы учета затрат на разных предприятиях отличаются (например, стандарт-костинг, директ-костинг, вэрибл-костинг и др.). Существует разделение переменных затрат на индивидуальные для каждого продукта, разграничение постоянных затрат на фиксированные и отдельные на каждый товар и т.д.

В данной статье будет подробно рассмотрена классическая модель вычисления точки безубыточности для одного продукта, а также приведен пример расчета с несколькими видами товаров.

Формула расчета показателя

Математическим методом точку безубыточности (сокр. BEP) рассчитывают как в денежном, так и в натуральном выражении. Все зависит от особенностей конкретного предприятия. При расчете по классической модели с участием одного товара (или нескольких – тогда берутся усредненные данные) учитываются допущения по ряду факторов:

- Постоянные затраты в пределах заданного объема производства остаются неизменными (этот уровень называется релевантным). Это касается также переменных затрат и цены;

- Выпуск продукции и себестоимость готовых изделий увеличиваются или уменьшаются линейно (прямо пропорционально);

- Производственная мощность на протяжении заданного интервала расчетов постоянна;

- Номенклатура продукции не меняется;

- Влияние размера запасов несущественно. То есть величина незавершенного производства имеет незначительные колебания и вся произведенная продукция отпускается покупателю.

Этот экономический показатель не стоит путать со сроком (точкой) окупаемости проекта. Он показывает время (месяцы, годы) через которое компания начнет получать прибыль от вложенных инвестиций.

Точка безубыточности в денежном выражении

Формула расчета покажет минимальный размер выручки, который окупит все затраты. Прибыль при этом будет нулевая.

Рассчитывается следующим образом:

![]()

В знаменателе разница между выручкой и переменными затратами – это маржинальный доход (МД). Его можно рассчитать и на 1 единицу продукции, зная, что выручка равна произведению цены на объем:

B = P*Q,

МД на 1 ед. = P — Зпер. на 1 ед.

Для определения точки безубыточности по другой формуле, находят коэффициент маржинального дохода (Кмд):

![]()

![]()

Итоговое значение в обеих формулах будет одинаковым.

Точка безубыточности в натуральном выражении

Формула расчета покажет минимальный объем продаж для покрытия всех издержек производства при нулевой прибыли. Рассчитывается следующим образом:

![]()

Каждая следующая проданная единица товара сверх этого критического объема будет приносить предприятию прибыль.

При известном значении ВЕРнат. можно рассчитать ВЕРден.:

ВЕРден. = ВЕРнат. * P

Как рассчитать точку безубыточности в Excel

В программе Microsoft Office Excel провести вычисление точки безубыточности очень удобно. Между всеми данными легко установить требуемые формулы и построить таблицу.

Порядок составления таблицы

Вначале необходимо завести показатели затрат и цены. Предположим, что постоянные затраты составляют 180 р., переменные затраты 60 р., цена за 1 единицу товара 100 р.

Далее на основании этих данных и объема производства составим таблицу, где будет видно изменение размера чистой прибыли (убытка). Это позволит определить точку безубыточности.

Значение в столбцах будет следующим:

- Объем производства заполняем самостоятельно, в нашем случае возьмем интервал от 0 до 20 штук;

- Постоянные затраты =$D$3;

- Переменные затраты =А9*$D$4;

- Валовые (общие) затраты =В9+С9;

- Выручка (доход) =А9*$D$5;

- Маржинальный доход = Е9-С9;

- Чистая прибыль (убыток) = Е9-С9-В9.

Данные формулы в ячейках нужно провести по всему столбику. После заполнения значений по объему производства таблица примет следующий вид:

Начиная с 5-й единицы продукции, чистая прибыль стала положительной. До этого выручка не перекрывала совокупные (общие) издержки производства. Прибыль при этом равняется 20 р., то есть формально это не совсем верная точка безубыточности. Точное значение объема при нулевой прибыли можно вычислить:

![]()

То есть точка безубыточности математически считается при объеме производства 4,5 шт. Однако экономист берет в расчет 5 шт. и значение выручки 480 р. считается точкой безубыточности, так как произвести и продать 4,5 шт. товара невозможно.

Добавим к таблице еще 2 столбца с расчетом кромки безопасности (запас прочности, маржа безопасности) в денежном выражении и в процентах (КБден. и КБ%). Этот показатель говорит о возможном размере снижения выручки или объема производства до точки безубыточности. То есть насколько далеко предприятие находится от критического объема.

Рассчитывается по формулам:

- Вфакт.(план) – выручка фактическая или планируемая;

- Втб – выручка в точке безубыточности.

В данном примере берется значение выручки фактической. Когда планируют объем продаж и прибыль, то используют значение плановой выручки чтобы рассчитать необходимый запас прочности. В таблице эти столбцы будут рассчитываться следующим образом:

- Кромка безопасности в руб. = E9-$E$14;

- Кромка безопасности в % = H10/E10*100 (расчет ведется начиная с объема производства 1 шт., так как деление на ноль запрещено).

Безопасной границей считается значение кромки безопасности выше 30%. В нашем примере изготовление и продажа 8 шт. товара и больше означает стабильное финансовое положение компании.

Итоговая таблица примет вид:

Алгоритм построения графика

Для наглядности построим график. Выбираем Вставка/Точечная диаграмма. В диапазон данных включаем валовые (общие) затраты, выручку, чистую прибыль. По горизонтальной оси будет объем производства в шт. (он выбирается из значений первого столбца), а по вертикальной – суммы затрат и выручки. В результате получится три наклонных линии.

Пересечение выручки и валовых затрат – это точка безубыточности. Она соответствует значению чистой прибыли 0 (в нашем примере 20 р. при количестве продукции 5 шт.) по горизонтали и минимально необходимому значению выручки для покрытия общих затрат по вертикали.

Можно построить и более подробный график, включающий в себя помимо вышеприведенных показателей постоянные, переменные затраты и маржинальный доход. Для этого последовательно добавляют в диапазон данных указанные ряды.

Как воспользоваться готовой таблицей в Excel

Чтобы вычислить точку безубыточности вам достаточно подставить свои исходные данные, а также в первом столбце ввести значения объема производства. Если их много, то для ускорения работы можно в ячейке А10 написать, например: =А9+1 и провести эту формулу вниз. Таким образом, интервал между значениями объема составит 1 шт. (ввести можно любое число).

- Скачать готовый файл excel для расчета точки безубыточности

Пример расчета точки безубыточности

Для примера возьмем предпринимателя, торгующего в летних ларьках арбузами. Товар у него один, цена в разных точках города одинакова. Арбузы закупаются оптом в южных регионах и доставляются на продажу в центральную Россию. Бизнес сезонный, но стабильный. Исходные данные следующие:

| Показатель | Значение, р. |

| Розничная цена 1 арбуза | 250 |

| Переменные затраты на 1 арбуз (оптовая цена арбуза, зарплата продавцам) | 130 |

| Постоянные затраты (оплата аренды земли под ларьки, налоги, тара, транспортные расходы) в течение месяца | 11000 |

| Выручка за 1 месяц | 36000 |

Необходимо определить минимально допустимый объем продаж арбузов и пороговое значение выручки для покрытия всех затрат.

Порядок расчета математическим методом

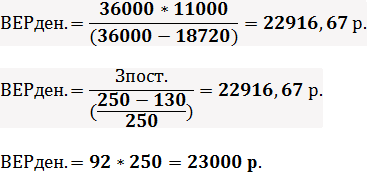

Цена 1 арбуза взята средняя, так как все они имеют разный вес. Этими колебаниями можно пренебречь. Для расчета точки безубыточности в натуральном выражении воспользуемся известной формулой:

![]()

Для вычисления точки безубыточности в денежном выражении необходимо знать количество проданных арбузов за месяц и сумму переменных затрат на этот объем:

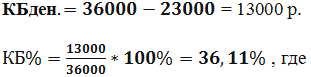

- Qза месяц = 36000/250 = 144 арбуза,

- Зпер. на объем за месяц = 130*144 = 18720 р.

Далее рассчитаем порог рентабельности в денежном выражении по разным формулам:

Первые два значения дают точку безубыточности при нулевой прибыли, но объем проданных арбузов будет 91,67 шт., что не совсем корректно. Третье значение рассчитано исходя из критического объема продаж 92 арбуза в месяц.

Текущая выручка за месяц и объем продаж выше точки безубыточности, следовательно предприниматель работает с прибылью.

Дополнительно определим величину кромки безопасности:

Уровень выше 30% считается допустимым, значит, бизнес спланирован правильно.

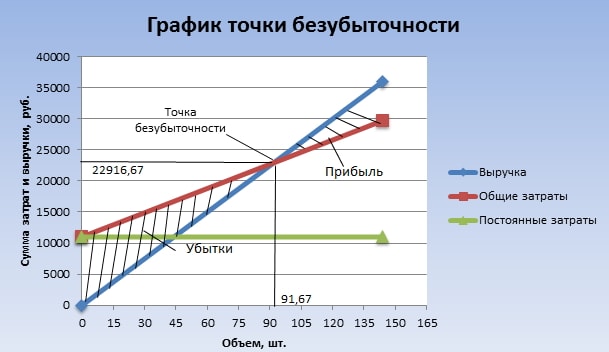

Порядок расчета графическим методом

Точку безубыточности можно рассчитать и графическим методом, без предварительного проведения расчетов. Для этого по горизонтальной оси абсцисс откладывают объем выпуска в штуках, а по вертикальной оси ординат – суммы выручки и общих затрат (наклонные линии) и постоянных затрат (прямая линия). Далее чертят вручную или строят диаграмму на компьютере по исходным данным.

В результате построения графика точка безубыточности окажется на пересечении линий выручки и общих затрат. Это соответствует объему продаж в 91,67 арбуза и выручке 22916,67 р. Заштрихованные области показывают зоны прибыли и убытков.

Приведенная модель расчета для одного продукта отличается простотой анализа и вычисления точки безубыточности. Хорошо подходит для компаний с устойчивым рынком сбыта без резкого колебания цен.

Вместе с тем вышеприведенный расчет имеет следующие недостатки:

- Не учитывается сезонность и возможные колебания спроса;

- На рынке может вырасти конкуренция вследствие появления прогрессивных технологий, новых маркетинговых ходов;

- Цены на исходное сырье могут измениться;

- Для постоянных и «крупных» покупателей возможно предоставление скидок.

Таким образом, данные расчета точки безубыточности рассматривают в комплексе со многими факторами и другими экономическими показателями.

Планирование безубыточности на предприятии

На основании полученных значений точки безубыточности проводится анализ текущей конъюнктуры рынка и выделяются наиболее значимые факторы, влияющие на себестоимость. Планирование дальнейшей работы заключается в прогнозировании издержек производства и конкурентной рыночной цены. Эти данные используются в расчете плана производства и безубыточности, которые входят в общий финансовый план компании. Для успешного функционирования предприятия проводится контроль над соблюдением утвержденных целей.

Последовательные этапы планирования безубыточности:

- Анализ текущего положения дел в компании и продаж. Выявляются сильные и слабые стороны и определяются пути снижения себестоимости с учетом внутренних и внешних факторов. Оценивается работа служб снабжения, сбыта, уровень менеджмента на предприятии, рациональность производственного процесса. Из внешних факторов принимается во внимание доля рынка, подконтрольная компании, деятельность конкурентов, изменение потребительского спроса, политическая и экономическая ситуация в стране и т.д;

- Прогноз будущих цен на выпускаемую продукцию с учетом оценки всех факторов из п.1. Планируется допустимый диапазон наценки. Исследуются альтернативные варианты сбыта на новые рынки или перестройка предприятия на выпуск схожих товаров в случае неблагоприятной ситуации на текущем рынке;

- Рассчитываются постоянные, переменные затраты и себестоимость продукции. Планируется объем незавершенного производства на всех этапах производства. Формируется потребность в основных и оборотных средствах и источники их приобретения. Дополнительные возможные расходы по кредитам, лизингу и другим обязательствам также учитываются в издержках производства;

- Выполняется расчет точки безубыточности. Определяется необходимая величина кромки безопасности. Чем более нестабильны внешние факторы, тем больше должен быть запас прочности. Далее рассчитываются объемы выпуска и продаж товаров на уровне кромки безопасности;

- Планирование ценовой политики компании. Определяются цены на продукцию, которые позволят достичь необходимого объема продаж. Еще раз пересчитывается точка безубыточности и кромка безопасности. При необходимости пункты 3 и 4 повторяются с целью изыскания резервов снижения себестоимости для достижения необходимых значений по запасу прочности;

- Принятие окончательного плана безубыточности и продаж с разделением по периодам. Производится утверждение данных по точке критического объема.

- Контроль безубыточности, разбиваемый на несколько составляющих: контроль всех статей расходов, общей себестоимости, плана продаж, поступления платежей от покупателей и др. На предприятии всегда должно быть понимание того насколько текущее финансовое положение соответствует запланированному уровню безубыточности.

Пример расчета для магазина

На примере магазина, торгующего несколькими видами товаров, рассмотрим вариант решения многопродуктовой задачи. Это музыкальные инструменты и сопутствующие изделия: электрогитара (А), бас-гитара (Б), усилитель звука (В), акустическая гитара (Г). У магазина есть постоянные затраты, а также индивидуальные переменные затраты на каждый вид товара. Закупаются они у разных поставщиков и приносят свой размер выручки.

Исходные данные следующие:

| Товар | Выручка от продажи товара, тыс. р. | Индивидуальные переменные затраты, тыс. р. | Постоянные затраты, тыс. р. |

| А | 370 | 160 | 400 |

| Б | 310 | 140 | |

| В | 240 | 115 | |

| Г | 70 | 40 | |

| Всего | 990 | 455 | 400 |

Магазин достаточно большой, но структура выручки по видам товаров существенно не меняется. Ассортимент и цены на них различны, поэтому рациональней рассчитать порог рентабельности в денежном выражении. Для решения этой задачи используем формулы и методы из директ-костинга, предполагающего диапазон точек безубыточности для такого случая:

![]()

Кз. пер. – коэффициент доли переменных затрат в выручке.

![]()

В следующей таблице вычислим его для каждого вида товаров и общий для всего магазина. А также рассчитаем маржинальный доход (Выручка – индивидуальные переменные затраты) и его долю в выручке:

| Товар | Маржинальный доход, тыс. р. | Доля маржинального дохода в выручке | Кз. пер. (доля переменных затрат в выручке) |

| А | 210 | 0,37 | 0,43 |

| Б | 170 | 0,55 | 0,45 |

| В | 125 | 0,52 | 0,48 |

| Г | 30 | 0,43 | 0,57 |

| Всего | 535 | 0,54 | 0,46 |

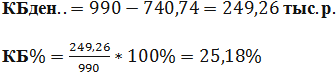

После вычисления Кз. пер. для всего магазина средняя точка безубыточности будет равна:

![]()

Теперь рассчитаем этот показатель по самому оптимистичному прогнозу. Его называют маржинальной упорядоченностью по убыванию. Из таблицы видно, что наиболее рентабельные товары – это А и Б.

Вначале магазин будет продавать их и суммарный маржинальный доход (210+170=380 тыс. р.) почти перекроет постоянные затраты (400 тыс. р.). Оставшиеся 20 тыс. р. будут получены от продажи товара В. Точка безубыточности равняется сумме выручки от всех перечисленных продаж:

![]()

Наиболее пессимистичный прогноз продаж – это маржинальная упорядоченность по возрастанию. Вначале продаваться будут товары Г, В и Б. Маржинальный доход с них (125+30+170=325 тыс. р.) не сможет перекрыть постоянных затрат магазина (400 тыс. р.). Оставшаяся сумма 75 тыс. р. будет получена от продаж товара А. Точка безубыточности будет равна:

![]()

Таким образом, все три формулы дали разные результаты. По сути, оптимистичный и пессимистичный прогнозы дают интервал вероятных точек безубыточности магазина.

Дополнительно вычислим кромку безопасности в денежном выражении и в процентах по средней точке безубыточности:

Хотя магазин и работает прибылью, запас прочности ниже 30%. Пути улучшения финансовых показателей заключаются в уменьшении переменных затрат и увеличении продаж по товарам Г и В. А также необходимо более детально проверить постоянные затраты. Возможно, найдутся резервы их уменьшения.

Пример расчета для предприятия

Для примера возьмем предприятие по производству бытовых растворителей объемом 1 литр. Компания небольшая, цены меняются редко, поэтому рациональней рассчитать порог рентабельности в натуральном выражении (количество бутылок).

Исходные данные следующие:

| Показатель | Значение, р. |

| Розничная цена 1 бутылки растворителя | 140 |

| Переменные затраты на 1 литр растворителя (стоимость сырья, воды, тары, зарплата рабочих, вспомогательные материалы для производства) | 80 |

| Постоянные затраты (зарплата управленческому персоналу, амортизация, налоги, содержаний зданий) | 170000 |

| Выручка | 450000 |

| Объем (фактический ) | 3000 |

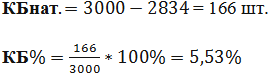

Расчет будет следующим:

![]()

Получившееся значение совсем недалеко от фактического объема (3000 шт.).

Дополнительно посчитаем кромку безопасности в штуках (по формуле аналогичной в денежном выражении) и в процентах:

Таким образом, предприятие работает на грани безубыточности. Необходимы срочные меры по улучшению финансового положения: пересмотр структуры постоянных затрат, возможно зарплата управленческого персонала завышена. Стоит детально разобраться с издержками, формирующими переменные затраты. Первоочередное направление их снижения – поиск новых поставщиков сырья.

Подобный материал:

- Методика анализа фхд 6 Глава Анализ финансово-хозяйственной деятельности ОАО «Карельский, 590.5kb.

- Тематика курсовых работ по дисциплине «экономический анализ хозяйственной деятельности», 15.82kb.

- Вопросы к экзамену (зачету) по дисциплине «Анализ хозяйственной деятельности», 40.05kb.

- Анализ экономической эффективности финансово-хозяйственной деятельности предприятия, 481.25kb.

- Методика анализа фхд. § Анализ финансово-хозяйственной деятельности зао “Промсинтез”, 528.38kb.

- Аннотация примерной программы учебной дисциплины «Анализ хозяйственной деятельности», 274.62kb.

- Как исправить положение, если оно ухудшается (какие рычаги задействовать наиболее эффективно),, 118.55kb.

- Курсовая работа на тему: Анализ и диагностика финансово хозяйственной деятельности, 735.02kb.

- С. В. Мирекина комплексный экономический анализ хозяйственной деятельности методические, 1023.56kb.

- Рабочая программа дисциплины «Комплексный анализ хозяйственной деятельности» Рекомендуется, 199.12kb.

Кромка безопасности – это разница между планируемой выручкой и точкой безубыточности (“запас финансовой прочности”). Обычно ее выражают в процентах. Кромка безопасности позволяет увидеть, насколько процентов фактическая выручка должна быть меньше планируемой, чтобы предприятие оказалось в зоне убытка.

Пример. Если планируемая выручка составляет 2700 руб. это максимальной значение выручки), а точка безубыточности – 1500 руб., то кромка безопасности будет равна: 2700 -1500 = 1200 руб., или в процентах: 1200 / 2700 *100 = 44.4%

В общем случае значение кромки безопасности менее 30% – признак высокого риска.

2.7. Влияние структуры затрат на прибыль (операционный рычаг)

.

Для оценки влияния структуры издержек на прибыль используется операционный рычаг. Эффект (сила воздействия) операционного рычага рассчитывается по формуле: ЭОР = Мд / П = В-ИЗ/П – показывает, на сколько процентов изменится прибыль, если выручка возрастёт или уменьшится на 1%. (эластичность между прибылью и выручкой от продажи). Операционный рычаг = маржинальная прибыль / прибыль.

Действие операционного рычага состоит в том, что любое изменение выручки от реализации приводит к еще более интенсивному (сильному) изменению прибыли. Сила воздействия операционного рычага (эффект операционного левериджа) рассчитывается по формуле:

Сила воздействия операционного рычага = Валовая маржа / Прибыль.

или

Сила воздействия операционного рычага = 1 / (.1 – постоянные затраты / валовая маржа),

или

Сила воздействия операционного рычага = Кол-во единиц (цена -переменные издержки) / [Кол-во единиц (цена – переменные издержки) – постоянные издержки].

В нашем примере сила операционного рычага равна 3,1 [(1153/365) или (1/ (1 – 788/1153) = 1/(1 – 0,68)]. Это означает, что если предприятие увеличит объем реализации, предположим, на 15%, то прогнозируемая прибыль возрастет на 46,5% (15% 3,1). В то же время сокращение объема реализации, например, на 10%, приведет к уменьшению прибыли на 31%(10% 3,1). Таким образом, сила воздействия операционного рычага показывает степень предпринимательского риска. Чем больше сила операционного рычага, тем больше предпринимательский риск.

Смотри график безубыточности.

Рис. Расчёт точки безубыточности.

Чтобы оценить эффект операционного рычага, рассчитывают коэффициент операционного рычага (Копр), который представляет собой частное от деления относительного изменения прибыли от продажи (Пп) на относительное изменение объёма продаж (q): (Копр) = ( Пп / Пп) / (q / q). Коэффициент операционного рычага зависти от доли постоянных расходов в структуре затрат организации. Если у организации высокая доля постоянных расходов, порог рентабельности достигается при большем объёме производства. Как только будет достигнут данный порог, даже незначительный рост продаж вызывает увеличение прибыли от продажи. Если же, предприятие имеет низкий уровень постоянных затрат, то порога рентабельности оно достигнет при низком объёме производства, но слабое увеличение реализации вызывает лишь незначительный рост прибыли от продаж. Значение коэффициента операционного рычага меняется в зависимости от объёма производства. То есть его значение выражает «чувствительность» прибыли от продаж к изменениям объёма продаж. Копр можно рассчитать на основе следующей формулы:

Пп / Пп) / (q / q). Коэффициент операционного рычага зависти от доли постоянных расходов в структуре затрат организации. Если у организации высокая доля постоянных расходов, порог рентабельности достигается при большем объёме производства. Как только будет достигнут данный порог, даже незначительный рост продаж вызывает увеличение прибыли от продажи. Если же, предприятие имеет низкий уровень постоянных затрат, то порога рентабельности оно достигнет при низком объёме производства, но слабое увеличение реализации вызывает лишь незначительный рост прибыли от продаж. Значение коэффициента операционного рычага меняется в зависимости от объёма производства. То есть его значение выражает «чувствительность» прибыли от продаж к изменениям объёма продаж. Копр можно рассчитать на основе следующей формулы:

Копр = [q * (p – y)] / {q * (p – y) – НЗ}.

Коэффициент операционного рычага выражает коммерческий риск организации. ^ Коммерческий риск – это неопределённость, связанная с получением прибыли и обусловленная двумя факторами: изменением объёмов продажи продукции (товаров) и уровнем условно-постоянных расходов. Постоянные расходы отражают эффективность управления производственно-хозяйственной деятельностью. Чем выше удельный вес постоянных расходов, тем больше коэффициент операционного рычага и тем выше коммерческий риск предприятия.

Пример:

Операционный рычаг равный 5,29 показывает, что при увеличении объема продаж выше точки безубыточности на 1%, прибыль увеличится на 5,29%, и, наоборот, при снижении объема продаж прибыль уменьшится в той же пропорции.

Понятие операционного рычага используется для сравнения вариантов распределения затрат. При анализе затрат не всегда удаётся сразу сделать выводы. Анализ затрат помогает выявить необычные, значительные или неконтролируемые издержки.

Иногда есть возможность перенести часть переменных издержек в разряд постоянных, и наоборот (например, когда менеджерам по продажам устанавливаются фиксированные оклады вместо уплаты комиссионных от объемов продаж).

Пример 3: Рассмотрим, как отразится перераспределение затрат внутри неизменной суммы общих издержек на финансовых показателях, в частности, на величине операционного рычага. Последнее важно, поскольку значение операционного рычага для данного уровня продаж во многом определяет стратегию предприятия.

| Пример расчёта запаса финансовой прочности Таблица 49 | |||

| Показатели | Первый вариант | Второй вариант | Отклонение % |

| 1 | 2 | 3 | 4 |

| Продажи | 3000 000 | 3000 000 | 0 |

| Затраты суммарные: | 2796 000 | 2796 000 | 0 |

| В том числе: переменные затраты | 1920 000 | 1728 000 | -10 |

| постоянные затраты | 876 000 | 1068 000 | +21.9 |

| Прибыль | 204 000 | 204 000 | 0 |

| Точка безубыточности | 2433 333 | 2518 868 | 3.5 |

| Уровень операционного рычага | 5.29 | 6.24 | +3.5 |

| Запас финансовой прочности – % | 18.9 | 16.0 | -15.1 |

Для рассмотренных вариантов объем продаж, общие затраты, а, значит, и прибыль одинаковы. Уменьшение переменных затрат на 10% при фиксированной величине суммарных издержек привело в данном примере к увеличению уровня безубыточности на 3,5%. Это же изменение дает увеличение уровня операционного рычага на 17,8%, то есть ощутимый рост производственного риска. Последнее определяет необходимость четкого определения стратегии предприятия в изменившихся условиях, так как в новом варианте прибыль, которую получает предприятие, становится более чувствительной к изменению объемов производства и продаж. Рост доли постоянных затрат даже при снижении переменных издержек на единицу продукции всегда ведет к необходимости выбора стратегии, нацеленной на рост объемов продаж.

Выводы. При одинаковых суммарных затратах операционный рычаг тем больше, чем меньше доля переменных затрат, или, чем больше доля постоянных затрат в общей сумме издержек. Операционный рычаг тем выше, чем ближе к точке безубыточности “расположен” объем продаж, с чем и связан высокий риск. Для продукта с высоким значением операционного рычага положение ниже точки безубыточности сопряжено с большими убытками; достижение уровня безубыточности вознаграждается прибылью, быстро растущей с увеличением продаж. Ситуация с низким операционным рычагом сопряжена с меньшим риском, но также и с меньшим вознаграждением в форме прибыли.

В практической текущей деятельности предприятия проявляются следующие зависимости:

- если предприятие работает вблизи точки безубыточности, оно имеет относительно большую долю изменений прибыли или убытков при изменении объемов;

- у рентабельных предприятий при большом объеме реализации высокая прибыль может наблюдаться даже при незначительном росте рентабельности;

- предприятие, имеющие высокую степень операционного левериджа, при резких колебаниях объемов реализации подвергается значительно большей степени риска, чем при стабильных объемах продаж;

- чем больше удельный вес постоянных затрат в общей величине издержек предприятия, тем выше сила операционного рычага при определенном объеме производства, тем больший риск при сокращении объемов производства и другие.

Работать с высоким операционным левериджем могут предприятия, которые обеспечивают значительные объемы реализации и уверены в перспективном стабильном спросе на свою продукцию.

Чтобы понять, почему изменяется та или иная статья затрат, нужно знать, как возникает эта статья затрат. Всегда есть конкретная причина для возникновения этой статьи затрат и её изменения. Такой причиной является макро или микроэкономический эффект, называемый носителем затрат. То есть, носитель затрат – это причина, оказывающая непосредственное влияние на уровень расходов. Влияние этой причины может быть как положительным, так и отрицательным. Носитель затрат является элементом затрат, оказывающим такое огромное влияние на объём таких затрат, что изменение носителя затрат обязательно приводит к изменению суммы затрат. Знание носителей затрат конкретной продукции необходимо для:

- Понимания элементов затрат;

- Принятия эффективных решений.

2.8. Управление носителями затрат

позволяет руководству принимать оперативные решения с определённой долей уверенности в отношении силы их влияния на себестоимость.

| Примеры носителей издержек Таблица 50 | |

| Статья расходов | Возможные носители затрат |

| 1 | 2 |

| Зарплата | Подразделения, эффективность работы |

| Сырьё | Масштабы закупок, уровень отходов, ТЗР |

| Расходы на финансирование | Проценты, инфляция, местонахождение |

| Ремонт | Число ремонтируемых станков, их износ |

| Энергоресурсы | Площадь обогреваемых помещений, потери тепла, мощности оборудования |

| Торговый отдел | Число выписываемых счетов фактур, число клиентов |

| Бухгалтерия | Число проводок, средняя скорость обработки первичных документов |

| Складские расходы | Среднее время хранения, ёмкость складских помещений |

| Расходы по сбыту | Сложность доставки, количество обслуживающих транспортных единиц |

Существует восемь основных категорий носителей затрат.

^ Что производит предприятие.

1.1. Конструкция изделий. До 90% себестоимости продукции определяется на этапе проектирования:

– конструирование влияет на требуемое количество исходного материала, труда и обрабатывающего оборудования;

– определяет, из каких материалов изготавливается продукция;

– конструирование обуславливает многие косвенные затраты.

Процесс перепроектирования с учётом расходов нацелен на создание новых образцов продукции:

– с использованием меньшего количества и менее дорогих компонентов при максимальной стандартизации:

– с меньшими затратами труда и количеством оборудования.

На этом этапе предприятия, изучившие свои носители издержек, приступают к выпуску продукции с:

- оптимальным использованием разработанной технологии и трудовых ресурсов;

- установлением конкурентоспособной цены;

- достижением «разумно необходимого» соотношения между качеством, предполагаемой стоимостью и себестоимостью.

^ 1.2. Спецификация изделий (размеры, сложность, качество, чистота). Кроме базовой конструкции, определяющей основную себестоимость продукции, следует рассматривать её подробные характеристики.

– производимое лекарство при одном и том же составе и комплексе оборудования может стоить дороже, если выше его чистота, что очень важно в фармакологии.

Отдельные характеристики продукции могут существенно увеличить стоимость. Но высокая сложность и качество не всегда важные критерии для покупателя, который не готов или просто не желает оплачивать. Поэтому предприятие до начала производства продукции должно выяснить, является ли его продукция тем, что ожидает потребитель по предлагаемой цене:

- да, уровень спецификации соответствует желаемым требованиям;

- нет, продукция требует уменьшить размеры, снизить уровень качества, уменьшить сложность, и др.

Как производится и реализуется продукция.

^ 1.3. Изначальные затраты. Изначальные затраты, состоящие из сырья и комплектующих, включая электроэнергию и труд, могут покрывать все прямые затраты, связанные с производством продукции. Приобретение сырья (материалов) и энергоресурсов связано с большими затратами, и поэтому они являются основными носителями затрат. Нужно найти равновесие между этими двумя составляющими: снизить цену, снизить риск.

1.4. Технология. При производстве одной и той же конечной продукции некоторые технологии более эффективны, а некоторые менее. Переход с одной технологии на другую может резко снизить затраты. Поэтому предприятие должно тщательно выбирать технологию для своей продукции:

– приспосабливать технологию к продукции;

– приспосабливать продукцию к технологии.

^ 1.5. Эффективность производства. Надлежащее сочетание производственных факторов является важным условием эффективности производства. Обеспечивая персонал лучшими условиями (совремённое оборудование, стимулирование, и др.) можно повысить уровень производительности труда каждого, что приводит к снижению затрат на единицу продукции. Поддерживая заданный уровень производства, в этом случае можно уменьшить численность рабочих. С внесением предлагаемых изменений текущий выпуск продукции останется на прежнем уровне. Повышение эффективности означает сохранение уровня производства, но с меньшим составом персонала и оборудования.

Эффективная организация бизнес-процессов может повысить скорость и гибкость, сократить затраты по широкому спектру деятельности по всему предприятию. Реорганизация существующих бизнес-процессов означает поиск наилучшего способа организовать:

- производство;

- сбыт и реализацию;

- работу вспомогательных подразделений.

Следовательно, чтобы повысить эффективность, и более полно удовлетворять требования потребителей к цене, качеству и уровню обслуживания, необходимо не только сокращение затрат, но и повышение уровня удовлетворения запросов клиентов, улучшение ситуации с дебиторской задолженностью.

1.6. Масштаб оказывает двоякое влияние на прибыльность предприятия:

– расширение масштаба производства приводит к распределению постоянных затрат на большее количество единиц продукции;

– с увеличением масштаба обычно повышается опыт персонала, а от большей практики достигается добавочная экономия.

1.7. Местонахождение. Некоторые предприятия могут получить особые преимущества из-за расположения в регионе по отношению к поставщикам, потребителям, уровня зарплаты и аренды. Для предприятий отдельных отраслей местонахождение является основным фактором успеха или неудачи, и может резко сказываться на конкурентоспособности предприятия при прочих лучших результатах. Во всех случаях затраты, связанные с местонахождением предприятия, оказывают не адекватное влияние на эффективность его деятельности:

- расстояние от поставщиков и потребителей;

- телекоммуникационные средства связи;

- средства транспортировки;

- стоимость рабочей силы, недвижимости и коммунальных услуг;

- социальная инфраструктура;

- законы и налоги;

- политический риск.

^ 1.8. Затраты на сбыт продукции. В России процесс реализации является проблемным вопросом, так как ещё не сформированы стабильные каналы сбыта, и они имеют фрагментарную структуру. Создание надёжного и эффективного канала сбыта является насущной необходимостью, но может стоить очень дорого. Поэтому, необходимо найти баланс между затратами на содержание системы сбыта, эффективностью и надёжностью её функционирования.

Выводы.

Носитель затрат является фактором, который очень сильно влияет на уровень конкретной статьи затрат. Носители издержек влияют на то:

- что вы будете производить (конструкция, спецификации);

- как будете производить, и реализовать свою продукцию (п.1-8).

2.6. Существует три подхода к анализу по снижению затрат

. Во всех трёх видах анализа решающее значение имеют два вопроса:

– существенна ли данная статья затрат;

– контролируема ли статья затрат.

По первому подходу (анализ тенденции по диаграмме затрат и правило 80/20) составляют план действий:

1. Составляют диаграмму издержек, в которой наглядно видна доля каждой статьи затрат.

2. Выявляют важные (существенные) и контролируемые затраты.

3. Подробно изучают каждую статью затрат – не выглядит ли что-нибудь странным.

4. Данные условных рассуждений помещают в таблицу.

| Результаты первых рассуждений Таблица 51 | ||

| Показатели | Значительные | Контролируемые |

| 1 | 2 | 3 |

| Материалы | да | да |

| Электроэнергия | да | да |

| Зарплата и ЕСН | ||

| Накладные расходы | да | да |

| Отходы | ||

| Прочие | ||

| Социальная сфера | да |

Анализ таблицы показывает, что надо подробнее изучить расход материалов, электроэнергии и накладных затрат:

– существенной экономии не получится от изменения статьи затрат, составляющей 1% от всех расходов предприятия;

– для поиска 80% решений необходимо тратить до 20% усилий – это правило 80/20.

– большая, но не контролируемая статья не даёт практической экономии затрат.

– одновременно с учётом больших затрат следует обратить внимание на те затраты, на которые можно оказать влияние.

Для отражения реальной тенденции следует учитывать влияние инфляции. Для этого все суммовые показатели следует делить на дефлятор (индекс инфляции). Предприятие должно разработать программу по изменению сложившейся ситуации по всем направлениям.

^ По второму подходу (определение показателей сравнения) – используют показатели работы других подразделений предприятия, или других предприятий, для выявления возможных направлений оптимизации затрат. План действий выглядит так:

– определить сферы деятельности для сравнения;

– определить источники данных для сравнения (внутренние, внешние) и получить данные;

– скорректировать данные для сравнения (выбрать одноимённые статьи затрат);

– сделать выводы из анализа.

^ По третьему подходу следует определить, как использовать носители затрат. Каждый носитель затрат в разной степени влияют на себестоимость продукции, в зависимости от конкретного вида продукции. Цель анализа состоит в определении важнейших носителей затрат для каждого вида продукции и влиянии на них. Однако, при влиянии на стоимостные носители нужно тщательно оценивать их влияние на продукцию в целом, так как все носители затрат взаимосвязаны. План действий выглядит так:

– выбрать подходящие носители затрат и определить степень их контролируемости;

– разработать варианты поведения себестоимости;

– собрать сведения о затратах, с уклоном на составляющие, которые окажутся под контролем;

– применить регрессию для выяснения соответствия поведения данных по затратам плановым показателям;

– при наличии соответствия разработать, внедрить и контролировать план снижения затрат на основе этого поведения.

По контролируемости носители затрат располагаются в таком порядке:

- спецификация;

- дизайн;

- эффективность;

- изначальные затраты;

- масштаб;

- технология;

- затраты на сбыт;

- местонахождение.

2.7. Диагностические анкеты

представляют собой обычные таблицы, в которых перечень носителей затрат соотносится с перечнем статей затрат, или видов продукции. Цель составления диагностических анкет заключается в следующем:

– помочь руководству направить все усилия на те носители затрат, которые имеют важное значение для предприятия;

– подсказать руководству, какие именно затраты вероятнее всего попадают под влияние этих носителей;

– оказать руководству помощь в составлении долгосрочной программы снижения затрат.

| Диагностическая анкета Таблица 52 | |||||||||||

| Носители затрат | Виды затрат | ||||||||||

| Сырьё | Труд | Э/знергия | Инвестиции | Аренда | Сбыт | Торговля | Управление | Налоги | Соцсфера | Амортизация | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

При рассмотрении дизайна продукции следует определить:

- есть ли позиции, которые можно изъять без ущерба для качества?

- есть ли позиции, которые можно заменить более дешёвой продукцией?

- можно ли добиться экономии прямых затрат при использовании другого дизайна?

- можно ли производить более простой вариант, привлекая меньше персонала и станков?

- можно ли ещё больше стандартизировать продукцию?

- каков эффект от новой упрощённой и удешевлённой продукции в части снижения себестоимости, в отношении качества, в отношении удовлетворения запросов покупателей?

При рассмотрении спецификации следует определить:

- является ли спецификация важным носителем затрат для данного предприятия?

- ценят ли покупатели качество продукции, независимо от цены?

- не имеет ли продукция такие качества, за которые покупатели не желают платить?

- соответствует ли положение продукции на рынке её цене и себестоимости?

- Какой эффект окажет снижение качества и сложности продукции на продажи (потребителей), затраты, прибыльность?

При рассмотрении изначальных затрат следует определить:

- Являются ли изначальные затраты важным носителем затрат для предприятия?

- Какова доля труда, энергии и сырья в общих затратах?

- Каковы возможные пути экономии по закупкам энергии и сырья (отсрочка платежей, скидки на большие партии, переход на дешёвые источники), привлечение дешёвого труда в другом месте?

- Как предприятие может снизить эти затраты?

При рассмотрении технологии следует определить:

- Является ли технология важным носителем затрат?

- Какая технология используется для производства каждого из основных изделий?

- Является ли данная технология наиболее эффективной для производства этого вида продукции?

- Каковы её показатели по сравнению с технологией конкурентов?

- Соответствует ли уровень механизации и автоматизации виду данного производства?

- Удовлетворяет ли технология требованиям того сегмента рынка, на который нацелена реализация?

При рассмотрении эффективности следует определить:

- Является ли производительность труда и бизнес-процессы важными носителями затрат для предприятия?

- Оплачиваете ли вы труд большего числа рабочих выше, чем необходимо?

- Действует ли на качество продукции недостаточная подготовленность персонала?

- Сможет ли система стимулирования и улучшение условий труда повысить производительность рабочих?

- В каких сферах можно резко увеличить эффективность (обслуживание, производство)?

- Имеются ли случаи неэффективной работы оборудования?

- Можно ли производить ту же продукцию, используя более простые, быстрые или дешёвые процессы?

- Повысит ли пересмотр бизнес-процессов конкурентоспособность за счёт снижения затрат или более полного удовлетворения потребностей ваших заказчиков?

При рассмотрении масштаба следует определить:

- Является ли масштаб важным носителем затрат?

- Какое соотношение между переменными и постоянными затратами, поскольку масштаб имеет важное значение для предприятия с большей долей постоянных затрат?

- Какой процент использования мощностей в настоящее время?

- Какие могут быть издержки при полной загрузки мощностей, и какая может оказаться разница по сравнению с текущими затратами?

- Увеличило бы это конкурентоспособность в цене или прибыльность?

- Будет ли иметь положительный эффект новая производственная политика?

- Возможно ли найти новые каналы сбыта, чтобы использовать лишние мощности, и получит выгоды от снижения затрат на их содержание?

При рассмотрении проблемы местонахождения следует определить:

- Является ли местонахождение предприятия важным носителем затрат?

- Насколько важно местонахождение для рынка, на котором присутствует предприятие?

- Какие преимущества или недостатки имеет предприятие от его местонахождения (стоимость труда, недвижимости, коммунальных услуг, близость к поставщикам, покупателям, каналы связи и сбыта)?

- Пользуется ли предприятие всеми преимуществами своего местонахождения?

- Возможно ли, преодолеть какие-либо неудобства по сравнению с конкурентами?

При рассмотрении затрат по сбыту следует определить:

- Какова важность затрат на сбыт для себестоимости продукции?

- Какие есть варианты изменения системы сбыта (открыть собственные торговые точки, нанять региональных агентов, открыть предприятия торговли)?

- Что предпочтительнее по затратам (затраты на сбыт или комиссионные) при сохранении эффективности и надёжности?

- Каков эффект от увеличения или сокращения количества каналов сбыта?

Выводы. Анализ носителей издержек представляет собой достаточно сложный процесс, позволяющий оценить возможные пути снижения затрат. Этот подход основан на выработке программы изменений с учётом определения важности того или иного носителя затрат.