В жизни не исключены ситуации, когда вернуть деньги, одолженные другим людям или взятые взаймы, становится сложно или вовсе невозможно. Стать должником в условиях экономического кризиса, который сейчас бушует во всем мире, может каждый. А вот рассчитаться с задолженностями значительно сложнее. Потому что «берешь чужие и на время, а отдаешь свои и навсегда».

Однако даже отсутствие денег не может быть веским основанием для отказа возвращать занятые средства. Ведь для возврата своих денег кредитор вправе использовать любые предусмотренные законом способы. А легальных способов, направленных на выбивание долгов, не так уж и мало.

Как вернуть ничем не оформленный долг, без расписки и свидетелей

Предоставление денег без расписки — достаточно рискованное мероприятие, даже если вы хорошо знаете человека, уверены в его честности и ответственности. Мы никогда не можем знать, что готовит нам будущее. Если срок возврата подошел, а деньги так и не были отданы, сначала нужно попробовать урегулировать вопрос мирным путем, связавшись с заемщиком, чтобы узнать причину задержки.

Конечно, если у кредитора на руках есть доказательства, он всегда может обратиться в суд или полицию для защиты своих прав и интересов.

Если же ни расписки, ни свидетелей нет, то алгоритм гарантированного возврата долга может включать следующие действия.

Мирное урегулирование вопроса

Обычно кредитор не берет расписку из-за недосмотра или из-за излишней доверчивости. Под честное слово деньги отдают близким и дальним родственникам, друзьям и хорошим знакомым. Поэтому «рабочей кнопкой» при переговорах становится воззвание к совести. Именно поэтому есть на Руси поговорка о том, что если хочешь потерять друга — дай ему денег в долг.

Если должник попал в тяжелые жизненные обстоятельства, в ходе мирных переговоров всегда можно достигнуть следующих соглашений:

- отодвинуть на разумный срок возврат долга;

- предложить возвращать задолженность частями;

- согласиться на бартер или возврат долга в натуральном виде — в виде услуг или товара.

Например. Василий — индивидуальный предприниматель, у него есть свой магазин, в котором он продает строительные материалы. Для развития бизнеса он занял у двоюродного брата 200 тысяч рублей.

Однако из-за пандемии коронавируса и экономического кризиса Василий не смог в оговоренные сроки выплатить долг, так как обороты его бизнеса снизились. Он предложил брату забрать долг товаром, так как он все равно делает ремонт и будет покупать строительные материалы.

Обращение в полицию с заявлением о факте мошенничества.

Когда выбить деньги из должника мирным путем не удается, а переговоры с ним не дают результата, то можно попробовать обратиться в полицию. УК РФ предусматривает уголовную ответственность для граждан, завладевших чужими деньгами путем обмана.

Действия должника могут квалифицироваться полицией по статье 159, когда он берет в долг и не возвращает его. При этом должник пользуется тем, что у кредитора фактически нет доказательств предоставления заемных средств.

Также возбуждение уголовного дела возможно по факту мошенничества, если будет доказано, что должник злоупотребил доверием кредитора или ввел его в заблуждение. Но, признаем честно, полиция возбуждает дела по таким причинам, как невозврат долгов, да еще и без документов, неохотно. Приготовьтесь к тому, что полицейские будут всячески уклоняться от того, чтобы принять у вас заявление.

Судебное разбирательство

Процедура взыскания долга через суд может тянуться в течение нескольких месяцев или лет, поэтому к ней прибегают тогда, когда если остальные варианты не дали результатов. Решение суда целиком будет зависеть от обстоятельств дела и имеющихся доказательств.

Взыскание долгов, выданных без расписки, не сопровожденное вообще никакими документами (например, записью на телефон) — процесс сложный и требует тщательной подготовки. Лучше в таких ситуациях заручиться поддержкой опытного юриста, который поможет вам защитить ваши права как кредитора.

Как вернуть долг, обратившись к услугам коллекторов

При привлечении коллекторов обязательным условием передачи взыскания долга третьим лицам является признание факта передачи денег судом. Поэтому порядок возврата денег при помощи коллекторов, грубо говоря, продажа долга от физического лица–кредитора коллекторам, возможен только после окончания судебного разбирательства.

На обращение к коллекторам обманутые кредиторы решаются, когда деньги нужны немедленно, при этом шансы на то, что должник вернет их добровольно, минимальны. Коллекторские агентства берут за свои услуги немалую сумму, поэтому обращаться к ним стоит лишь при большом размере задолженности.

Внимание! Сегодня службы взыскания ведут свою деятельность на законных основаниях, руководствуясь действующим федеральным законодательством. Поэтому при спорных ситуациях и конфликтах с коллекторами граждане всегда могут обратиться за помощью в ФССП, прокуратуру или органы МВД.

Как взыскать долг, когда из доказательств только переписка в соцсетях

На протяжении долгого времени вопрос о возможности использования СМС и переписки в социальных сетях для подтверждения факта долга оставался открытым. Однако теперь суды все чаще принимают такие подтверждения в качестве доказательной базы для вынесения мотивированного решения.

В конце-концов, стали же суды принимать «галочку», которую ставит на сайте МФО заемщик в графе «с условиями предоставления займа ознакомлен» как аналог цифровой подписи. Почему же обещание вернуть долг, посланное через чат Фейсбука, не может служить таким же доказательством?

Материалы, полученные с помощью новейших информационно-телекоммуникационных сетей и средств, достоверность которых может быть доказана в установленном законом порядке, могут применяться для доказывания вины, защиты прав и законных интересов истца или ответчика.

Для взыскания долга на основании переписки из социальных сетей должны соблюдаться следующие нормы:

- Используемая в судебном разбирательстве переписка должна быть оформлена соответствующим образом. Для ее заверения и придания доказательствам юридической силы нужно обратиться к нотариусу.

- Довольно однозначно судебная практика указывает, что переписка в мессенджерах и социальных сетях может использоваться как доказательство по гражданским делам.

- Самой переписки будет недостаточно, потребуется также доказать, что сообщения действительно отправлялись должником, для этого можно будет запросить у оператора подтверждение факта телефонных соединений и выхода в интернет.

Содержание переписки следует заранее проанализировать на предмет возможности использования в качестве доказательной базы в суде. Если есть какие-то пробелы или непонятные моменты, они проясняются путем предоставления дополнительных документов, показаниями свидетелей.

Как давать деньги в долг правильно

Факт передачи средств от кредитора должнику должен подтверждаться документально — собственноручно написанной или подписанной распиской, договором предоставления займа (ссуды). Впоследствии эти документы кредитор может использовать в качестве доказательств в судебном разбирательстве о возврате долга:

- Договор займа или ссуды — это официальный документ, призванный подтвердить факт возникновения между сторонами правоотношений по типу кредитор-заемщик.

Соглашение может составляться в свободной форме, от руки, но писать его надо с указанием следующих пунктов: ФИО, паспортные данные, места проживания и номера телефонов обеих сторон, срок возврата, сумма долга. Необходимо отразить и факт начисления процентов и взыскания штрафных санкций за просрочку.

- Расписка — этот документ составляется в простой письменной форме для фиксации факта передачи денег от кредитора должнику. Юристы рекомендуют передавать деньги под расписку независимо от того, идет речь о ссуживании денег, внесении залога, авансовом платеже.

Требование по составлению и подписанию расписки, договора займа обязано должно соблюдаться, если средства выдаются под процент.

В расписке указываются:

- ФИО, паспортные данные, место регистрации и фактического проживания, номера телефонов сторон;

- сумма переданных средств — цифрами и прописью;

- при наличии свидетелей — подписи и контактные данные свидетелей, присутствующих при передаче заемных средств.

Расписка может быть написана от руки или же напечатана на компьютере. Документ составляется в двух одинаковых экземплярах, имеющих равную юридическую силу.

Задача человека, который дает деньги в долг, заключается в тщательной фиксации факта выдачи денег, чтобы в случае проблем с возвратом не возникло никаких вопросов в суде или у надзорных органов, куда кредитор может обратиться для защиты своих прав и интересов.

Помимо упрощенного документального оформления займа, также кредитор может прибегнуть к следующим способам обеспечения законности передачи денег:

- Заверить договор займа и расписку у нотариуса — подпись нотариуса позволит избежать ситуации, когда должник заявляет, что на него оказывалось физическое или моральное давление, или слов о том, что, подписывая расписку или соглашение о получении ссуды, он не осознавал последствий своих действий.

- Обеспечить присутствие на встрече с потенциальным должником свидетелей с указанием их ФИО и контактных данных в документе. В дальнейшем эти люди могут быть вызваны в суд, чтобы подтвердить законность и правомерность требований кредитора по возврату долга.

- Организовать фиксирование факта передачи денег с помощью видео или аудиозаписи, которые затем будут использоваться в качестве доказательства, если дело дойдет до суда.

Правильно оформленный документ существенно упрощает взыскание долга по договору займа для кредитора. Так что стоит подстраховаться и потрать деньги на нотариуса, чем потом доказывать, что действительно давали взаймы.

Какие доказательства пригодятся в суде

При отсутствии расписки для доказывания факта получения должником денег могут использоваться:

- показания свидетелей — если на встрече с кредитором и должником присутствовали третьи лица;

- выписки с банковских счетов и депозитов — если средства перечислялись в безналичной форме;

- записи видеокамер — в том случае, когда передача денег проходила в помещениях, оборудованных камерами видеонаблюдения;

- переписка с должником по электронной почте, в социальных сетях, мессенджерах или по СМС;

- аудиозаписи — для их использования в качестве доказательства судом может быть назначено дополнительное проведение экспертизы голоса.

Занял человеку денег, а он не торопится их отдавать? Все средства для легализации факта долга в этой ситуации хороши — и лучше, когда подтвердить задолженность можно будет сразу из нескольких источников: к примеру, из переписки и видеозаписи с камер.

Возврат долга без расписки при наличии доказательной базы

Отсутствие расписки при предоставлении денег в долг друзьям, родственникам и знакомым, способно оказаться серьезным препятствием для успешного взыскания просроченной задолженности в установленном законом порядке.

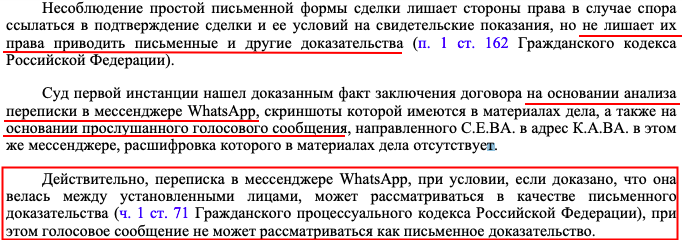

В соответствии с положениями статьи 162 Гражданского кодекса РФ, несоблюдение сторонами правоотношений простого письменного формата закрепления отношений лишает кредитора права ссылаться на письменные доказательства для подтверждения условий соглашения по займу.

Однако законом допускается возможность выбить долг с человека и без расписки — нужно только представить суду любые другие доказательства, включая показания свидетелей, аудио и видеозаписи, нотариально заверенную переписку из мессенджеров и социальных сетей.

Внимание! В соответствии с российским законодательством заключение простой письменной формы договора или расписки при передаче денежных средств от кредитора к должнику является необходимым условием выдачи займа на сумму свыше 10 тысяч рублей.

Однако и отсутствие договора или расписки при займе свыше 10 тысяч рублей не делает задолженность ничтожной, и не может служить основанием для отказа в его возврате.

Проблем с взысканием долга не возникнет, если у кредитора имеются доказательства того, что должник признает существование обязательств. Поэтому, прежде чем затевать судебные тяжбы, обращаться в полицию или коллекторские агентства, стоит попытаться урегулировать спорный вопрос мирным путем.

Соглашение, достигнутое в ходе переговоров, желательно оформить на бумаге, указав:

- ФИО сторон, паспортные данные, адреса регистрации, контактные данные.

- Сумму задолженности.

- Сроки возврата.

- Если задолженность будет гаситься частями, необходимо составить произвольный график, который устроит заинтересованные стороны.

Такое соглашение подписывается кредитором и должником, далее заверяется нотариусом, что придает ему юридическую силу при необходимости использования в суде, если вдруг кредитор решит подать иск к должнику.

Подсудность гражданских споров о возврате долга определяется размером просроченного займа. Например, если иск о взыскании долга подается для истребования суммы менее 50 тысяч рублей, то кредитору необходимо обращаться для решения спорного вопроса в мировой суд.

Во всех остальных случаях судебные разбирательства будут проходить в районном или городском суде по месту нахождения ответчика.

Преимуществом взыскания долга в судебном порядке является то, что помимо самого займа, с недобросовестного должника можно взыскать проценты, которые могут определяться соглашением сторон или устанавливаться в соответствии с ключевой ставкой Центробанка РФ.

А вот требования об удовлетворении морального вреда, скорее всего, будут отклонены судом, так как их взыскание производится только в случае нарушения неимущественных прав истца, тогда как денежная задолженность относится к имущественным притязаниям.

Суд также может по ходатайству истца затребовать предоставление доказательств с частных компаний или государственных учреждений. Например, это может быть запрос в адрес провайдера Интернета — с информацией об IP-адресе, с которого отправлялись сообщения с просьбой дать в долг, или сведения о телефоне, если гражданин выходил в социальные сети через него. Тогда запрос будет направлен оператору мобильной связи.

Чтобы вернуть долг без расписки через суд, истцу нужно оплатить государственную пошлину в размере 400 рублей (при сумме долга до 20 тысяч рублей) или 400 рублей плюс 4% от взыскиваемой задолженности (при долге более 20 тысяч рублей).

Если судом будет вынесено решение в пользу истца, ответчик должен будет возместить ему все средства, потраченные на составление и подачу искового заявления, оплату услуг адвоката, проведение экспертиз, услуги нотариуса.

Если заемные деньги перечислены на банковскую карту должника, кредитор может вернуть их как средства, которыми должник завладел с целью необоснованного обогащения. Статья 1102 Гражданского кодекса РФ устанавливает, что если гражданин или юридическое лицо завладело имуществом, не имея на это законных оснований, они обязаны вернуть его в установленном законном порядке.

Старайтесь не давать деньги в долг ненадежным людям

А если уж даете в долг – то оформляйте расписку, и проследите, чтобы заемщик оформил ее правильно. Иначе «выбить» долг обратно будет очень сложно.

Что нужно делать, если долг выдан под расписку

Юристы рекомендуют одалживать деньги только с соблюдением ряда условий. Вы на 100% уверены, что заемщик — честный человек, вы давно и хорошо его знаете, съели, что называется вместе «много пудов соли». Этот гражданин сможет вернуть долг без постоянных напоминаний, и вам потом не нужно будет тратить свои нервы, доводя дело до судебных разбирательств. Однако умные люди говорят, что даже в этом случае долговая расписка — далеко не лишний атрибут.

В самом простом виде расписка представляет собой рукописный документ, в котором указывается ФИО должника, его паспортные и контактные данные, размер обязательств и срок, когда они должны быть исполнены. В будущем расписка используется как доказательства вины ответчика в судебном разбирательстве.

Для возврата долга при наличии расписки можно воспользоваться следующими способами:

- Мирное урегулирование вопроса — многие должники боятся огласки, на них можно воздействовать через общих родственников или знакомых. Если в процессе переговоров оказалось, что человек попал в сложную жизненную ситуацию — заболел, получил инвалидность, остался без работы, можно предложить ему отодвинуть срок возврата долга, рассрочку или возвращение займа в натуральном виде.

- Обращение в суд или полицию — при наличии письменной расписки обращение в суд или правоохранительные органы может стать наиболее действенным способом скорейшего возврата заемных средств. После получения судебного решения истец подает его в Службу судебных приставов для взыскания долга в принудительном порядке.

- Уступить права требования долга третьим лицам. Этот способ возврата долгов кажется простым лишь поначалу. На деле же коллекторы берут за свои услуги до 50% от суммы задолженности, при этом никакой гарантии успешного решения вопроса они не дают. Либо могут вам предложить выкупить задолженность за смешные 5–7% от ее реального размера.

Попытка выбивания долгов, оформленных документами, их подтверждающими — это наиболее легкий процесс, часто делающий необязательным участие юриста. Весомым плюсом в пользу кредитора станет нотариальное удостоверение расписки. Скажем сразу, что заверение расписки у нотариуса — необязательный шаг. Но наличие на документе отметок нотариуса позволит суду не сомневаться в его подлинности и правомерности.

Часто встречаются ситуации, когда должник отказывается признавать факт выдачи расписки и свою подпись на ней. В этом случае потребуется проведение почерковедческой экспертизы. Поэтому если документ напечатан на компьютере, для получения достоверных результатов в ходе экспертизы помимо подписи должник должен написать еще пару слов. Например, место составления расписки, вписать ФИО, проставить дату и сумму долга цифрами и прописью.

Как должна выглядеть расписка

Расписка составляется в произвольной форме в письменном или печатном виде. Чтобы у суда не возникло вопросов и претензий к самому документу и его содержанию, при его составлении стоит учесть определенные моменты:

- В идеале расписка должна быть написана заемщиком собственноручно. Это существенно облегчит проведение почерковедческой экспертизы. Если на человека в момент написания документа оказывалось давление, он находился в расстроенных чувствах, под действием эмоций или в сильном душевном волнении — это скажется на почерке, о чем также укажет в своем заключении эксперт.

- Все цифры, указанные в документе — а это сумма долга, срок возврата, проценты — обязательно нужно еще раз прописать словами.

- Во избежание недоразумений в тексте расписки не допускаются ошибки, исправления или зачеркивания. Лучше попросить переписать расписку, чем потом объяснять суду, почему возникли исправления.

- Обязательным пунктом является указание того, что средства переданы во временное пользование, иначе адвокаты противоположной стороны могут ссылаться в суде, что деньги предоставлялись безвозмездно и не предполагают появления прав требования. Мол, это такой подарок был.

- Если речь идет о крупной сумме, то расписку стоит заверить у нотариуса, либо проводить встречу заемщика и кредитора в присутствии свидетелей, которые также проставляют свои подписи на документе.

- При составлении расписки кредитору необходимо попросить должника предоставить паспорт, чтобы сличить подписи на документах.

Наши юристы советуют: если вы не уверены в том, что сможете получить свои деньги вовремя и полностью, то вам стоит взять с должника расписку. Независимо от того является он вам братом, дядей или кузеном, насколько хорошо вы знаете человека, и кто за него поручился.

Но если вы не уверены в возврате долга, не стоит одалживать, даже если речь о небольшой сумме. Тогда проблема, как вернуть свои деньги с распиской или без нее, обойдет вас стороной.

Если должник не имеет материальной возможности вернуть долг

Шансы кредитора на взыскание долга с физических лиц зависят от должника. Одно дело, если человек способен вернуть заемные средства, но не торопится делать это из-за своей природной жадности или лелея надежду, что ситуация разрешится как-нибудь сама собой, и деньги возвращать не придется. То есть человек живет по принципу «или ишак сдохнет, или падишах».

И совершенно другое дело, если вам не отдают долг, потому что не могут исполнить финансовые обязательства. К примеру, по причине утраты единственного источника дохода. Тогда не стоит прибегать к угрозам, моральному или психологическому давлению — денег то у человека все равно больше не станет. К решению вопроса нужно подходить взвешенно и разумно.

Первоначально нужно оценить имущество, находящееся в собственности должника. Например, если у него есть машина, садовый участок, вторая, третья квартира можно предложить продать их для того, чтобы вы смогли забрать свои деньги.

Если физическое лицо не торопится выставлять имущество на продажу или есть основания предполагать, что гражданин попытается переписать его на родственников, то кредитор вправе обратиться в арбитражный суд с ходатайством о признании должника банкротом. Тогда реализацией имущественной массы будущего банкрота будет заниматься финансовый управляющий.

Чтобы узнать больше о том, как поступить, если человек не отдает вам долг, обратитесь к кредитным юристам компании любым удобным для вас способом.

Бесплатная консультация по списанию долгов

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты

Образец искового заявления

Образец искового заявления.doc ≈ 40 КБ

Мы не рекомендуем вам составлять документ самостоятельно. Обратитесь к юристу!

Скачать образец

Долги способны превращать близких людей во врагов. Заняв деньги, сначала чувствуете удовлетворение – мол, поступили правильно, благородно. Затем, когда пришло время платить, а «денег нет, но они вот-вот появятся», появляется легкая тревога – мол, а что, если таки не вернет?! Но вы все равно входите в положение, и ждете, ждете, ждете. Затем у должника проявляются проблемы со слухом – не слышит звонков, и с мобильником – постоянно ломается или вне зоны действия.

Когда начинаешь требовать деньги настойчиво, узнаешь о себе правду – и человек, мол, нехороший, и деньги для вас не такие и большие, и если что, то никто никому вообще ничего не должен! Так то.

Вы, естественно, полны агрессии и желчи, готовы «пытать и убивать». Но в сторону эмоции. Рассказываем, как заставить должника вернуть деньги без паяльника и вышибал!

Нужны приставы!

Первое, что вы должны знать – вам нужно в ФССП. Приставы – единственные, кто может законно, с применением инструментов давления, осуществлять денежные взыскания. Они и счета должнику арестуют, и квартиру с машиной опишут, и запрет на выезд за границу наложат. А если у него есть легальный источник дохода, например, зарплата, обратят взыскание и на нее. Медленно, но уверенно вы получите свои деньги. Не тратьте время и средства на коллекторов – их полномочия ограничены, а эффективность низкая. Лучше идите к приставам.

Но вот беда. К ним нельзя прийти и сказать: «Фас!», для этого нужно основание, и имя ему – исполнительный документ. Получив его, приставы откроют исполнительное производство, и обрушат на должника целый чемодан мер принудительного исполнения. Тут уж он не отвертится. Правда, этот самый исполнительный документ нужно сначала получить. И тут порядок ваших действий будет зависеть от того, как оформлялась передача денег. Разбираем распространенные ситуации.

Как вернуть долг по расписке?

Расписка, это хорошо. Она, согласно п. 2 ст. 808 ГК, является подтверждением договора займа и удостоверяет факт передачи должнику определенной денежной суммы. Главное, чтобы она была составлена по всем правилам и канонам – в ней были паспортные данные сторон, сроки займа, сумма, а также обязательство должника вернуть деньги. Если чего-то не хватает, должник вполне может использовать это в суде в свою пользу. Но пока не об этом.

Представим, что с вашей распиской все в порядке. Что вам с ней делать? Идти в суд! Вернуть долг по суду при наличии расписки можно в двух порядках, в зависимости от суммы займа:

- если это больше 500 тыс. руб. – в исковом порядке;

- если это меньше 500 тыс. руб. – в приказном порядке.

Исковой порядок

Исковой порядок – значит нужно подать в районный суд по месту жительства должника исковое заявление. ОБЯЗАТЕЛЬНО сделайте это до истечения 3 лет с момента просрочки задолженности (ст. 196 ГК), а иначе сделаете непозволительный подарок должнику. Ниже – бланк искового заявления о возврате долга по расписке.

Приложите к нему расписку, квитанцию об оплате госпошлины, еще 2 копии иска и другие документы в обоснование своих требований, если они есть, а затем – подайте иск в суд. в 5-дневный срок судья рассмотрит заявление и примет его к производству (ст. 133 ГПК). Если что-то не так, иск оставят без движения, а вам предложат устранить недочеты.

Затем назначат дату первого заседания, и начнется разбирательство. Формально оно не должно продлиться дольше 2 месяцев (ст. 154 ГПК). Но из-за многочисленных откладываний и приостановлений дело может затянуться.

Если должник не явится в суд – не проблема, судья предложит вынести заочное решение. Минус в том, что его можно легко отменить в 7-дневный срок с момента получения копии (

ст. 237 ГПК

). Мол, повесток не получал – прошу отменить. И все начнется заново.

Выиграете в районном суде – должник может подать апелляцию. Выиграете и там – получите исполнительный лист, решение апелляции вступает в силу в день вынесения (ст. 335 ГПК). Должник может и дальше жаловаться, но вам плевать – вы с исполнительным листом идете к приставам и говорите им «фас».

Какие могут возникнуть проблемы?

У вас будут проблемы с тем, как вернуть долг, если расписка будет составлена неправильно. Ну, например:

- Если в расписке не отражены факт и дата передачи денег. В этом случае должник может ссылаться на то, что в действительности получил от займодателя значительно меньшую сумму, чем указано в расписке. Или не получил ее вовсе, и на этом основании просить о признании расписки безнадежной, согласно ст. 812 ГК. У него, как ни странно, высокие шансы на победу, пример – решение Тахтамукайского районного суда Республики Адыгея по делу № 2-1922/2017 от 24.10.2017.

- Если в расписке не указано, что полученные деньги – заем, и должник должен его вернуть. Деньги, скажем, могут быть переданы, на развитие бизнеса, а займодатель на самом деле ничего не занимал, а просто инвестировал деньги безвозмездно. А расписка, это такое, для собственной отчетности. Пример – решение Мотовилихинского суда г. Перми по делу № 2-3663/2018 от 09.11.2018.

А кроме того, должник может не ходить на заседания, всячески затягивать процесс, а тем временем – выводить свое имущество «из под удара», переписывая его на детей и жену. Чтобы этого не произошло, вместе с иском заявите требование о принятии мер по обеспечению иска (ст. 140 ГПК).

Приказной порядок

Приказной порядок – значит, нужно обратиться к мировому судье по месту жительства должника с заявлением о выдаче судебного приказа. Найти конкретного судью можно здесь. Напомним, этот путь актуален для долгов менее 500 тыс. руб. С образцом заявления можно ознакомиться ниже.

Заявление о выдаче судебного приказа о взыскании долга по расписке

Заявление о выдаче судебного приказа.doc ≈ 35 КБ

Мы не рекомендуем вам составлять документ самостоятельно. Обратитесь к юристу!

Скачать образец

Здесь все еще проще. Правда, только на первый взгляд. Рассказываем, как вернуть деньги, данные в долг через судебный приказ.

Составляем заявление, прикладываем к нему расписку и другие документы и направляем в суд. Никаких судебных разбирательств и заседаний – приказ выносится в 5-дневный срок с момента подачи заявления(ст. 126 ГПК).

Правда, сразу он не выдается взыскателю – сначала его направляют должнику. С момента его получения у должника есть 10 дней на отмену судебного приказа. Какие-либо основания для этого не нужны – он просто пишет и подает в суд заявление, где указывает, что «с долгом не согласен». И всё, на этом основании приказ отменят, а взыскателю посоветуют обращаться в суд с иском (

ст. 129 ГПК

). В том порядке, который описан выше.

И только если заявление об отмене не поступило, приказ выдается взыскателю, а тот может направить его уже приставам.

Возникает вполне логичный вопрос: а почему бы тогда сразу не подавать заявление в порядке искового производства, не теряя время на приказное?! Но не все так просто. Дело в том, что по всем требованиям, по которым может быть вынесен судебный приказ, изначальный приказной порядок обязателен. Если вы подаете иск в обход приказного производства, то судья наверняка откажет вам, возвратив исковое заявление без рассмотрения (п. 1 Постановления Пленума ВС РФ № 62 от 27.12.2016). Так, например, было в Якутии (определение Якутского городского суда № 9-1418/2016 от 07.06.2016).

Потому заявить требование о взыскании менее 500 тыс. руб. в исковом порядке, можно, но только если судьи откажут в выдаче судебного приказа.

Как вернуть долг без расписки?

Если расписки нет, пиши пропало. Проще всего в этой ситуации понять и простить мерзавца, так как любой другой путь – это дополнительные расходы, это нервы, это бессонные ночи. Есть в этом и положительный опыт – вы больше точно никому и никогда не дадите в долг без расписки. Если вообще когда-то кому-то что-то займете.

Сложности вас не останавливают, а желание справедливости – будит зверя? Что же, без расписки у вас есть такие варианты:

- Таки получить расписку. Если должник не «ушел в отказ», получить расписку реально. Главное – не давите, мягко попросите написать расписку «для собственного успокоения». Мол, вы все еще входите в положение должника и готовы ждать. В качестве мотивации даже можно продлить срок кредитования, скажем, на 1 месяц. Или сослаться на жену/мать/тещу, которая грозится не пустить вас домой ночевать, если опять придете без расписки.

- Подать иск и без расписки. Да, дело дрянь, но шансы есть, если собрать иные доказательства передачи денег в долг, например, выписки о банковских переводах, СМС-переписку, переписку в месенджерах или по e-mail, записи разговоров и т.д. Если таких переписок нет, попробуйте их создать – напишите должнику и выведите его на разговор о долгах. Затем заверьте эту переписку у нотариуса и отправляйтесь в суд. Пусть вас вдохновит опыт жительницы Карачаево-Черкесии, которая смогла вернуть 130 тыс. руб. долга, ссылаясь на переписку в WhatsApp (решение Карачаевского районного суда КЧР по делу № 2-131/2018 от 28.04.2018).

- Подать заявление в полицию о мошенничестве. Не самый удачный путь, так как ответственность за это возможна только в случае, если должник был намерен «кинуть» займодателя сразу при получении денег. Впрочем, может сработать – испугавшись повестки в полицию, ваш должник может быстренько найти нужную сумму и закрыть вопрос.

Как видим, любой путь принудительного взыскания задолженности – сложный и тернистый. Даже если у вас есть расписка – она хоть и упрощает процесс взыскания, но совсем не гарантирует положительный результат. Тем более, если она составлена с ошибками. А потому, о возможном принудительном взыскании стоит позаботиться заранее, и лучший вариант – это заключить договор займа и удостоверить его нотариально. Если он будет нарушен, взыскать деньги можно минуя суд – на основании нотариальной исполнительной надписи.

Выбивание долгов: как вернуть деньги с помощью коллекторов или суда

Последняя редакция 01 апреля 2021

Время на прочтение 16 минут

Просмотров 21 503

Оглавление

- Как вернуть долг без расписки и свидетелей

- Как вернуть долг через коллекторов?

- Как взыскать долг, когда есть переписка в соцсетях?

- Какие доказательства пригодятся в суде?

- Возврат долга без расписки

- Если долг выдан под расписку

- Как должна выглядеть расписка?

- Если должник не может вернуть долг?

Что делать, если человек не возвращает заем? Выбивание долга можно переложить на официальные органы и коллекторов.

В статье рассмотрим правила оформления расписки, способы возврата долгов через коллекторов и через суд, а также варианты возврата средств при отсутствии расписки.

Как вернуть долг без расписки и свидетелей

Взыскание долгов с физических лиц без расписки и без свидетелей возможно. Причем на вооружении кредитора есть следующие способы возврата долгов:

- Мирным путем. Но тут и выбивать ничего не надо, просто письменно договориться о сроках возврата.

- Через суд. При подаче на долг без расписки в суд, у истца есть шансы вернуть деньги принудительно. Нужно представить суду косвенные доказательства долга — о них ниже. Ну и важно помнить о сроке исковой давности — он составляет 3 года.

- Обращение в полицию. Вы можете подать на должника заявление в полицию о мошенничестве. Ваше заявление полицейские вернут, поскольку невозврат долга — это не уголовное преступление, и посоветуют обращаться в суд.

Но в рамках предварительного расследования должнику позвонят из полиции, спросят про займ. Обычно люди пугаются и находят-таки возможность вернуть долг.

- Обращение к коллекторам. Вы вправе обратиться к сборщикам задолженностей — к коллекторам.

Как вернуть долг через коллекторов?

Если дебитор не выполняет обязательства по возврату долга и не реагирует на ваши требования погасить задолженность (неважно, есть расписка или нет), то вы вправе обратиться к коллекторам. Сотрудники коллекторских агентств применяют все методы и средства, чтобы вернуть задолженности.

Официальные коллекторы работают в агентствах, занимающихся истребованием задолженностей с физлиц. Эти агентства состоят в реестре ФССП и соблюдают закон № 230-ФЗ.

Но есть и неофициальные сборщики просрочек, игнорирующие при работе все нормы законодательства, а также права граждан.

Деятельность коллекторов регламентирует ФЗ № 230-ФЗ, который ограничивает произвол сборщиков долгов. Однако, при работе коллекторов часто наблюдаются нарушения закона. Они могут надоедать близким и родственникам должника, уговаривать их, чтобы те поговорили с неплательщиком, угрожать, оскорблять. Неофициальные специалисты по выбиванию долгов допускают порчу или уничтожение имущества должника.

Если за коллекторами начнется уголовное преследование, то можете пострадать и вы — ведь если нет доказательств задолженности, вас вместе с коллекторами обвинят в вымогательстве.

Но если же есть расписка, а выбить деньги с должника вы решили через профессиональное и официально работающее коллекторское агентство, то бояться нечего.

Существует два способа передачи долгов коллекторам:

- Заключение с агентством соглашения о письменном и устном общении с должником, чтобы он погасил задолженности. Цена их участия — это процент от взысканной суммы, поэтому коллекторы мотивированы добиться возврата денег.

- Продажа просрочки коллекторской организации по договору цессии. Вы получаете некую сумму и забываете о долге, а ваши права как кредитора переходят к агентству. Коллекторы уже в своих интересах требуют с человека вернуть деньги.

Прежде чем заключать с агентством договор цессии учтите, что покупают они обязательства очень дешево — порядка 5-10% от суммы. Но коллекторы предпочитают не работать с кредиторами-физическими лицами, а если и работают, то только при наличии доказательств задолженности.

Как взыскать долг, когда есть переписка в соцсетях?

Даже если нет расписки о передаче денег, вы вправе рассчитывать на возврат долга, имея косвенные доказательства, а именно: архивы переписок в соцсетях, мессенджерах.

К примеру, вы в личном сообщении потребовали срочного возврата задолженности. Должник ответил, что сейчас отдать деньги не в состоянии, либо попросил отдавать его частями. Даже если он сказал, что долг не отдаст, тем самым он признал его. Слова о признании задолженности будут доказательством.

Поэтому требуйте долг в письменной форме, а ответы сохраняйте. Сделайте скриншоты:

- переписки в социальных сетях;

- SMS сообщении и мессенджеров;

- общения с помощью электронной или обычной почты.

Важно! Для суда скриншоты нужно заверить у нотариуса.

Для начала отправьте человеку претензионное письмо с требованием вернуть долг. Если вы не удовлетворены ответом, можно написать в полицию заявление о мошенничестве. Не рассчитывайте на уголовное дело — достаточно того, что человека вызовут в отдел для дачи пояснений.

К примеру, в полиции он скажет, что долг брал, но пока отдать не может, и по возможности обязательно отдаст. Копия объяснений будет доказательством, с которым вы обратитесь в суд.

Подавая в суд общей юрисдикции иск о взыскании долга, подкрепите исковое заявление копией протокола допроса и скриншотами переписки в социальных сетях. Если участковый не выдал вам документы, отказав в возбуждении дела — попросите суд запросить материалы в МВД.

Причем суммой иска вы можете указать не только тело задолженности, но также включить в него штрафные санкции за несвоевременный возврат. А при положительном решении суда должник также обязан оплатить все судебные издержки — например, расходы на адвоката.

Если вся задолженность по расписке или ее часть переводилась безналичным платежом, то через суд можно вернуть эту сумму как необоснованное обогащение, подав соответствующий иск.

Какие доказательства пригодятся в суде?

Переписка как доказательство в суде

Переписка как доказательство в суде

Статья 161 ГК РФ предусматривает заключение в письменной форме сделок между гражданами, если сумма превышает 10000 руб. Это касается купли-продажи и дачи денег взаймы.

Если сделка заключена в устной форме — учитываются любые доказательства, кроме свидетельских показаний. Это может быть:

- Видеозапись передачи денег либо общения должника и кредитора — обсуждение порядка и сроков возврата задолженности.

- Аудиозапись разговора о займе, проведенная как при личной встрече, так и запись телефонных переговоров.

- Распечатка переписок из социальных сетей, электронной почты, SMS или мессенджеров.

Как учитываются косвенные доказательства? Допустим, знакомый взял у вас взаймы и не торопится с возвратом долга. Нужно доказывать, что вы дали деньги в долг, и срок возврата наступил. Зафиксируйте вашу беседу, а лучше переписку с должником, предметом которой станет:

- Увеличение суммы задолженности за счет просрочки. Объясните, что начислите проценты. Его ответом может быть просьба о неначислении процентов, предоставлении отсрочки — в любом случае это доказывает, что долг он признает, а проблема кроется лишь в порядке возврата.

- Предоставление рассрочки. Предложите погашать долг равными платежами в течение нескольких месяцев или недель. Если он примет предложение, то подтвердит реальность займа.

- Обеспечение задолженности. Попросите должника предоставить залог: это могут быть украшения и бытовая техника, мотоциклы и автомобили, недвижимость — все зависит от суммы долга.

Даже если потом на суде должник будет отказываться от своих слов и утверждать, что деньги взаймы его не брал, запись разговоров подтвердит обязательства и будет для суда доказательством. И как показывает судебная практика, такие иски суды удовлетворяют.

Возврат долга без расписки

Когда вы соберете доказательства, можно действовать. Сначала подайте в полицию заявление о мошенничестве — ведь в ст. 159 УК РФ указано, что под мошеннические действия попадет хищение средств путем злоупотребления доверия или обмана человека.

После проверки и получения объяснений от гражданина, на которого подано заявление, будет принято решение о возбуждении уголовного дела либо отказе в возбуждении.

Вероятно, вы получите отказ. Получив его на руки от сотрудников полиции, вы вправе подать в суд на должника. В исковом заявлении опишите обстоятельства, при которых были нарушены ваши права, также к нему необходимо приложить доказательства. Кроме того, укажите: «МВД … отказало в возбуждении уголовного дела и попросите суд истребовать материалы дела, включая протокол опроса ФИО должника»

Если долг выдан под расписку

В России все строится на доверии — люди дают деньги в долг знакомым и коллегам, даже не требуя подтверждения займа. Но вернуть деньги без подтверждения сложно.

Как правильно оформить расписку, в каких случаях она имеет юридическую силу, что можно получить, имея документ на руках?

Расписка — это документ, подтверждающий передачу денег от одного гражданина другому с возвратом на условиях, которые указываются в тексте.

Расписку составляют в простой письменной форме, заверять ее у нотариуса не обязательно. Этот документ, даже не заверенный нотариусом или свидетелями, обладает юридической силой, и его можно использовать для возврата задолженности через судебный приказ или иск.

Когда оформление расписки обязательно:

- если сумма выше 10 тысяч рублей;

- если расписка предусматривает передачу денег под залог;

- съем жилья. Расписка — отличный вариант для арендаторов. Чтобы обезопасить себя от непорядочных арендодателей, нужно письменно фиксировать внесенную квартплату, а также передачу залогового (гарантийного) взноса.

Расписка нужна для подтверждения передачи средств. Законодательство предусматривает и устное соглашение, если сумма займа менее 10 тысяч рублей.

Если расписка расписка или договор займа составлен при нотариусе, взыскать в судебном порядке долг будет проще.

Как должна выглядеть расписка?

Быстро забрать долг поможет правильно оформленная расписка.

Что входит в ее состав, и каким правилам она должна соответствовать:

- полные данные о заемщике (ФИО, адрес прописки, адрес фактического проживания, паспортные данные, номера телефонов);

- полная аналогичная информация о заимодавце;

- цель составления расписки необходимо отразить четко и ясно. Если речь идет о деньгах, то сумма долга указывается цифрами и дублируется прописью. Без этой информации бумага недействительна;

- четко обозначены даты. В документе должны быть даты, когда кредитор передал человеку деньги, и когда заемщик обязан их вернуть;

- должны быть подписи сторон, в первую очередь должника. Если не заверяете документ у нотариуса, просите ставить подпись с расшифровкой от руки.

Если займ на серьезную сумму, лучше заключить договор займа. Если деньги передаются наличными, это нужно подтвердить распиской. Если на карту — в договоре нужно указать банковские реквизиты сторон — с какого на какой счет будет перевод. Договор составить можно от руки, зафиксировав в нем условия и период возврата задолженности.

Если должник не может вернуть долг?

В 2023 многие не могут платить — кого-то уволили, зарплату урезали, да и цены выросли. Что делать, если заемщик отказывается от выполнения обязательств по расписке, мотивируя это тяжелым финансовым положением?

Алгоритм действий кредитора, в случае если человек не отдает долг умышленно или не может это сделать:

- Отправить заемщику письмо с претензией и требованием вернуть задолженность. В письме указываются сроки возврата, отражается предупреждение о намерении обратиться с исковым заявлением в суд. В течение месяца с момента получения претензии должник обязан дать ответ.

- В случае предоставления должником письменного отказа возвращать деньги, или когда со дня вручения письма прошло больше месяца, и кредитополучатель не отреагировал, можно обратиться с исковым заявлением суд по месту жительства ответчика.

- Перед подачей иска кредитором формируется доказательная база. Помимо расписки к исковому заявлению прикладывается и почтовое уведомление о том, что требования должником были получены. Также прикладывается квитанция об оплате государственной пошлины.

- Участие в заседании. В случае победы кредитора в суде и при отказе должника возвращать деньги, необходимо передать решение суда судебным приставам для принудительного взыскания задолженности.

Далее уже за дело возьмутся судебные приставы. У них инструменты воздействия на граждан. К примеру, если не отдают долг в рамках исполнительного производства, то судебные приставы вправе:

- принудительно взыскать сумму задолженности с личных банковских счетов должника;

- направить работодателю исполнительный лист, согласно которому бухгалтер будет отчислять часть заработной платы в счет погашения задолженности;

- наложить арест на имущество должника: недвижимость и транспортные средства;

- запретить должнику выезжать за пределы страны;

- реализовать имущество должника в счет погашения задолженности перед взыскателем.

Важно учесть срок исковой давности. Истец вправе требовать исполнения обязательств по иску только в течение трех лет. Если этот срок пропустить, то суд откажет в удовлетворении исковых требований (при заявлении ответчиком о пропуске сроков исковой давности).

Узнать подробнее о том, можно ли вернуть долг без расписки или как избавиться от требований кредиторов через банкротство вы можете, обратившись к нашим кредитным юристам. Просто позвоните юристам по телефону или задайте интересующий вас вопрос онлайн через форму обратной связи.

Об авторе

Эксперт в области банкротства физических лиц. Является действующим арбитражным управляющим с 2015 года. Публикации Константина размещены в различных экспертных изданиях и СМИ. Активный участник конференций, семинаров и обсуждений внесения правок в действующее законодательство РФ по банкротству.

Статьи по теме

Популярные статьи

Рассчитать примерную стоимость банкротстваРассчитать стоимость

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Если нравится – подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению “Банковское дело”. С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю “Финансы и кредит”. Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Открыть профиль

Деятельность по взысканию задолженности в России

Сервис Brobank.ru напоминает, что основным законным актом, регулирующим сегмент взыскания долгов в России является ФЗ «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности. Закон содержит нормы, которые регламентируют порядок взаимодействия коллекторов с гражданами-физлицами.

-

Деятельность по взысканию задолженности в России

-

Как называются люди, которые выбивают долги

-

В чем разница между легальными и нелегальными коллекторами

-

Как распознать нелегальных коллекторов

-

С каким коллекторами сотрудничают российские кредитные организации

-

Как нелегальные коллекторы выбивают деньги с должников

-

Стоит ли обращаться к услугам вышибал

-

Что делать, если посторонние лица пытаются выбить долг

Так называемый «закон о коллекторах» разрабатывался в течение нескольких лет. Законодатели не могли прийти к единому мнению по поводу того, как защитить граждан от противоправных действий со стороны профессиональных взыскателей. До 2017 года коллекторская деятельность практически никак не регулировалась. По этой причине ими систематически совершались преступления и правонарушения, жертвами которых становились простые граждане.

С 2017 года ведется государственный реестр компаний (юридических лиц), для которых деятельность по возврату просроченной задолженности является основной. Реестр ведется Банком России. Контролирующий орган — Федеральная служба судебных приставов. Список находится в свободном доступе: если компания или агентство не представлены в нем, значит, они работают нелегально.

Как называются люди, которые выбивают долги

С правовой точки зрения таких людей принято называть коллекторами. Благодаря преступным действиям сотрудников отдельных компаний репутация коллекторской деятельности сильно испортилась. Особенное недоверие к таким структурам наблюдается со стороны рядовых граждан.

Помимо коллекторов, деятельностью по взысканию задолженности занимаются профессиональные юристы. Эти компании в обязательном порядке включаются в государственный реестр, если данная деятельность является для них основной.

Еще одними участниками этого рынка являются полулегальные и нелегальные организации, оказывающие услуги по принудительному взысканию просроченной задолженности. Так называемые «вышибалы» долгов, как правило, являются криминальными элементами, методы взыскания которых прямо запрещены действующим законодательством.

В чем разница между легальными и нелегальными коллекторами

Банк России, будучи инициатором законодательных поправок, преследовал основную цель — очистить рынок взыскания задолженности от «черных» коллекторов. Система работает следующим образом:

- Деятельность на законных основаниях возможна только после включения юридического лица в государственный реестр.

- Для включения в реестр организация обязана соответствовать ряду требований.

- Компании, не соответствующие требованиям законодательства, не включаются в реестр, и, как следствие, лишаются права заниматься подобной деятельностью.

Благодаря данному механизму российский сегмент взыскания задолженности покинули многочисленные компании, которые не смогли перестроить свою работу в соответствии с требованиями нового закона. По этой причине противоправных действий в отношении граждан-должников стало меньше, но искоренить проблему полностью не удалось.

Как распознать нелегальных коллекторов

Основной метод вычисления незаконных коллекторов — проверка государственного реестра юридических лиц, наделенных полномочиями по взысканию просроченной задолженности с граждан. Если компания не зарегистрирована в данном перечне, значит, ее сотрудники выбивают деньги не на законных основаниях.

Реестр размещается в свободном доступе на официальных сайтах Центрального Банка и ФССП России. По наименованию юридического лица можно сделать вывод о его легитимности. Помимо этого, информацию об агентстве можно получить на официальном ресурсе НАПКА — Национальной ассоциации профессиональных коллекторских агентств.

В ассоциации состоят крупнейшие компании, работающие в данной сфере. Если агентство числится в списках НАПКА, значит, оно включено в государственный реестр и действует на законных основаниях.

С каким коллекторами сотрудничают российские кредитные организации

Процесс взыскания просроченной задолженности начинается с работы внутренней службы взыскания банка. Такие службы есть практически в каждой крупной кредитной организации. В их задачу входит информирование клиентов о выходе на просрочку. На практике случается, что заемщик попросту забывает внести очередной платеж по кредиту, поэтому сотрудники банка напоминают ему о данной обязанности.

Если клиент не исполняет свои обязательства в течение определенного срока (1-30 дней), дело передается в коллекторское агентство. В рамках агентского договора коллекторы начинают работу с должником. Эта стадия взыскания просроченной задолженности получила наименование Soft-collection.

При этом данная процедура может повторяться несколько раз. Если работа коллекторского агентства не дает никакого результата, дело должника возвращается кредитору. В этом случае банк может поступить следующим образом:

- Передать дело должника другой компании.

- Подать на заемщика в суд.

- Переуступить права требования по кредиту — продать долг третьему лицу.

Банки сотрудничают только с официальными коллекторскими агентствами, работающими полностью легально. У некоторых кредитных организаций, как, к примеру, у Сбербанка, есть собственные компании, занимающиеся взысканием просроченной задолженности на профессиональном уровне. Первый банк страны является 100% владельцем компании АктивБизнесКонсалт, состоящей в государственном реестре под регистрационным номером 2/16/77000-КЛ.

Как нелегальные коллекторы выбивают деньги с должников

Кредитная организация или МФО не прибегают к услугам так называемых «вышибал» долгов — это считается нарушением, за которое компания попадает под санкции регулятора. В подавляющем большинстве случаев работа черных коллекторов востребована частными лицами, которые не могут вернуть долг законными способами, либо просто ищут более короткий путь решения этого сложного вопроса.

В отличие от официальных компаний такие взыскатели используют следующие методы:

- Звонки на телефоны должника — без внимания на законодательное ограничение по количеству и длительности телефонных звонков в течение одного дня.

- Личные встречи с должником, сопровождающиеся угрозами применения физического насилия — в некоторых случаях взыскатели применяют физическое насилие по отношению к гражданину-должнику.

- Порча имущества.

- Разглашение информации о наличии у гражданина долговых обязательств.

К примеру, условная МФО продает долг физического лица третьим лицам. Далее задолженность еще несколько раз может быть перепродана в рамках цессии. Конечными владельцами прав на взыскание долга могут оказаться лица, методы работы которых не соотносятся с действующим законодательством. Именно в таких случаях у физического лица возникают проблемы.

Стоит ли обращаться к услугам вышибал

В данном вопросе важно понимать, что любые разногласия на территории России должны решаться строго в правовом поле. Сталкиваясь с трудностями возврата долга, граждане часто не рассматривают подачу судебного иска в виде действенного способа разрешения вопроса.

Услуги легальных коллекторских агентств многим покажутся не до конца эффективными или попросту недоступными. Как итог: остается вариант с обращением к частным лицам, которые окажут на должника сильное психологическое, а иногда и физическое воздействие.

Насколько такой способ решения вопроса действенный — точно сказать невозможно. Подобный подход является незаконным, так как никто не имеет права принуждать гражданина к исполнению обязательств без наличия на это соответствующих полномочий.

Если взыскатель обращается к вышибалам долгов, то он автоматически становится инициатором и соучастником преступных действий, которые могут быть допущены в отношении должника. Следовательно, проблемы с возвратом долга целесообразнее всего решать в рамках правового поля.

Что делать, если посторонние лица пытаются выбить долг

Если на одной стороне находятся физические лица или организации, являющиеся заказчиками услуг вышибал, то с другой стороны стоят простые граждане, испытывающие финансовые затруднения. Долг по кредиту или банковской карте может перерасти в неразрешимую проблему, в процессе чего конечный кредитор обращается к нелегальным взыскателям просроченной задолженности.

Подобные случаи не имеют какого-либо общего решения, так как здесь многое зависит от фактических обстоятельств и от того, как ведут себя взыскатели. В такой ситуации следует помнить о следующем:

- Гражданско-правовые разногласия решаются в суде.

- Требования погасить долг, поступившие со стороны неуполномоченных на это лиц, незаконны.

- Взаимодействие с должником осуществляется в соответствии с нормами N 230-ФЗ.

При возникновении подобного рода проблем рекомендуется обращаться в правоохранительные органы. Если третьи лица, требующие погасить задолженность, действуют от имени какой-либо организации, необходимо собрать о ней данные и передать их в органы полиции. Чем раньше правоохранители вмешаются в процесс, тем лучше, так как должник и члены его семьи бывают подвержены большому риску.

Комментарии: 1

В 2018 году знакомый взял у меня в долг 3000 Р и не вернул. Расписку мы не составляли. 2000 Р я передала наличными, а 1000 Р перечислила на карту. Из доказательств существования долга у меня только переписка в соцсетях и справка из банка о переводе.

Я прочитала у вас статьи о том, как подавать иск в суд и как работают судебные приставы. Задумалась, как взыскать этот долг и стоит ли прибегать к помощи государства в возврате денег, будет ли стоить игра свеч.

Вот какие у меня варианты:

- взыскать долг через суд;

- обратиться в полицию с заявлением о мошенничестве;

- воспользоваться услугами черных коллекторов, которые работают за процент от долга.

Хочется наказать непорядочного должника и вернуть свои деньги, получить неустойку, компенсацию морального вреда. Или хотя бы просто наказать, не уйдя в еще больший минус.

Давать деньги в долг без расписки или договора займа очень опасно: их можно больше не увидеть.

Никита

специалист по взысканию долгов

Профиль автора

Т—Ж рассказывал, как оформить передачу денег, чтобы потом получить их обратно:

- Как правильно давать деньги в долг друзьям и знакомым.

- Что делать, когда занимают и не отдают.

- Как юридически грамотно передать большую сумму.

Давайте рассмотрим все варианты, которые у вас есть, чтобы взыскать долг.

Обратиться в полицию

Тот, кто дал взаймы, может обратиться в полицию, если должник его обманул.

Возможно, сотрудники полиции попробуют разубедить вас подавать заявление. Например, скажут, что скриншоты — это не доказательство, вот была бы расписка, тогда еще можно было бы вернуть деньги, а так — нет. Но это неправомерно. Сотрудники полиции обязаны в любом случае принять заявление и провести проверку.

При проверке должника вызовут в полицию, чтобы получить от него объяснения. Должник, скорее всего, заявит, что ни о каком долге не слышал, деньги не получал, а ваши скриншоты из соцсетей сделаны в фотошопе. Или скажет, что получал, но никого не обманывал — просто платить пока не может. Вот как будут деньги — так сразу отдаст. Тогда вы получите постановление об отказе в возбуждении уголовного дела.

По моему опыту, уголовные дела возбуждают в таких случаях:

- Должник подтверждает, что изначально не планировал возвращать деньги и обманул кредитора.

- На должника поступил целый вал заявлений: он взял взаймы у многих людей и не отдает.

- При получении денег он предоставил ложные сведения о себе: воспользовался чужим или поддельным паспортом, указал недостоверное место работы.

В других случаях вам скажут, что это гражданские отношения, куда полиция не вмешивается. Хотите вернуть деньги — идите в суд.

Расходы: бесплатно.

Мой прогноз: дело, вероятно, не возбудят, но должник может испугаться и отдать деньги. Или в своих объяснениях он признает, что брал деньги в долг. Тогда при подаче иска в суд можно использовать такие объяснения как одно из доказательств.

Подать в суд иск о взыскании долга

Вы договорились со знакомым на словах и дали ему деньги в долг, а он обещал их вернуть. Между вами действует договор займа, составленный в устной форме. Так можно, когда сумма сделки не превышает 10 000 Р.

Но устная форма не освобождает вас от необходимости доказать, что сделка была. В качестве доказательств можно привести: показания свидетелей, записи телефонных звонков, переписку в интернете, смс, почтовые и электронные письма, объяснения в полиции, справки из банка о переводе денег.

Когда сумма долга не превышает 50 000 Р, следует обращаться к мировому судье по адресу регистрации должника.

Взыскать можно сумму займа плюс проценты. Размер процентов обычно указан в расписке или договоре займа. Если этих документов нет, проценты начисляются по ключевой ставке ЦБ РФ.

Моральный вред компенсировать не получится. Он возникает при нарушении неимущественных прав, а у вас будет имущественный спор — из-за денег.

К заявлению нужно приложить документы, подтверждающие наличие долга. Расписки нет, но есть скриншоты общения в соцсетях. Тут возможны проблемы.

Во-первых, в интернете люди часто скрываются под никнеймами, и судья не может сопоставить прозвища с реальными людьми. Вам придется доказывать, что аккаунт, с которым велась переписка, принадлежит должнику и это он писал вам, а не кто-то другой под его именем.

Суд может помочь со сбором доказательств, если ходатайствовать об их истребовании. В ходатайстве укажите, какие доказательства нужны, у кого они находятся и почему это имеет значение для дела. Суд сам запросит доказательства или выдаст запрос, по которому вы сможете их получить.

В вашем случае можно запросить у соцсети номер телефона, к которому привязан аккаунт должника, и IP-адрес, с которого отправлялись сообщения. Далее — запросить информацию у сотового оператора, чтобы установить владельца номера, и узнать у интернет-провайдера, кто пользовался IP-адресом на момент переписки.

Во-вторых, переписка должна содержать четкие указания на сумму долга, сроки и условия предоставления денег.

В-третьих, чтобы суд принял переписку во внимание, ее нужно заверить у нотариуса, а это стоит дороже, чем сумма ваших требований.

Расходы: госпошлина — 400 Р. Когда сумма требований не превышает 20 000 Р, государственная пошлина составляет 4% от суммы иска, но не менее 400 Р.

Нотариальное заверение доказательств — от 6000 Р. Сумма складывается из нотариального тарифа — 3000 Р — и стоимости правовых и технических работ, которая может отличаться в разных городах.

На юриста в среднем придется потратить от 15 000 Р за всю процедуру представления интересов на первой инстанции. Но первой инстанцией дело может не ограничиться: если должник проиграет, он вправе подать апелляцию. Вы тоже можете подать апелляцию, если решение суда вас не устроит. Чем дольше идет разбирательство и чем больше заседаний, тем дороже обойдутся услуги юриста.

В случае победы в суде вы сможете потребовать от должника возместить судебные траты: госпошлину, расходы на проведение экспертиз, услуги представителя и нотариуса.

Мой прогноз: все зависит от того, как вы соберете и оформите доказательства. Будьте готовы, что в суде должник скажет: «Я не получал денег, аккаунт в соцсети не мой». Или заявит, что аккаунт его, но переписку вел не он, а перевод на банковскую карту — это подарок.

Хорошо, если найдутся люди, которые присутствовали при передаче денег и которые смогут подтвердить, что вы дали их в долг. В целом шансов немного: обычно суды отказывают, когда нет расписки.

Подать иск в суд о неосновательном обогащении

Можно поступить хитрее. Часть денег вы перечисляли в безналичной форме с карты на карту — эту сумму можно попробовать вернуть как неосновательное обогащение.

Если человек получил чужое имущество без законных оснований, он обязан вернуть его. Поэтому в исковом заявлении можно указать, что средства были переведены по ошибке.

В законе есть лазейка, которой пользуются должники. Возвращать деньги не нужно, когда они перечислены без всяких обязательств, в благотворительных целях или переведены в рамках сделки.

Но в случае с иском по неосновательному обогащению бремя доказывания лежит на ответчике. Должнику придется доказывать, что он получил эти деньги как подарок или в рамках какой-то сделки. Если не докажет, деньги заставят вернуть.

Взыскать можно не только перечисленную сумму, но и проценты в размере ключевой ставки ЦБ РФ. Эти проценты начисляются со дня, когда человек должен был узнать, что приобрел чужое имущество без законных оснований.

Расходы: 400 Р на госпошлину плюс расходы на юриста, если он нужен.

Мой прогноз: ответчику придется вернуть деньги, которые он получил на карту, как неосновательное обогащение. Если же он признает, что взял их в долг, можно будет изменить основание иска и требовать возврата задолженности.

Кратко

Некоторые долги выгоднее простить, чем взыскивать. К сожалению, ваш случай кажется именно таким.

Всего за 3000 Р вы приобрели важный жизненный урок: нельзя давать в долг без расписки. Вы взяли урок со скидкой: многие люди платят за него сотни тысяч и миллионы рублей.

Если хотите наказать должника, подайте заявление в полицию — это бесплатно. Дело вряд ли возбудят, но должника вызовут на беседу и опросят. Возможно, он испугается и вернет деньги, такое бывает. В полиции вас будут отговаривать от подачи заявления — не ведитесь на это. Полицейские обязаны принять заявление и провести проверку.

Если вы перечисляли часть денег безналичным платежом, их можно вернуть через суд как неосновательное обогащение.

Подача иска о взыскании задолженности потребует сбора и нотариального заверения доказательств. Расходы будут больше, чем сумма, которую вы пытаетесь вернуть, а успех не гарантирован.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.