Добавить в «Нужное»

Курсовые разницы: примеры в проводках

В настоящее время многие компании открывают валютные счета, ведут расчеты в валюте и условных единицах, а, значит, бухгалтеру приходится сталкиваться с курсовыми разницами.

Напомним, что курсовая разница возникает на отчетную дату или дату погашения обязательства в результате переоценки активов и обязательств (абз. 4 п. 3 ПБУ 3/2006).

Курсовые и суммовые разницы

Раньше в Налоговом кодексе существовало понятие «суммовые разницы». Такие разницы возникали в случаях, когда оплата производилась в рублях, а сама задолженность была выражена в иностранной валюте или у.е. В этом было их отличие от разниц курсовых, которые образовывались, если задолженность выражена и оплата по ней производилась в иностранной валюте. С 2015 г. понятие суммовых разниц было исключено из законодательства и все разницы теперь считаются курсовыми.

Валютный счет и валюта в кассе: курсовые разницы

Простейший случай курсовых разниц – это переоценка остатков на валютном счете организации.

Расчет курсовых разниц: пример

Допустим, что 20.11.2018 организация приобрела иностранную валюту в размере 100 000 долл. США. Валюта будет учтена организацией по официальному курсу ЦБ РФ на дату приобретения (п. 5, п. 6 ПБУ 3/2006). Курс ЦБ РФ на 20.11.2018 – 66,0081:

| Операция | Дебет счета | Кредит счета | Сумма, руб. |

|---|---|---|---|

| Приобретена иностранная валюта (100 000 * 66,0081) |

52 «Валютные счета» | 57 «Переводы в пути» | 6 600 810-00 |

На 30.11.2018 остаток по валютному счету будет переоценен по курсу на конец месяца (курс ЦБ РФ на 30.11.2018 — 66,6342). Поскольку курс ЦБ РФ увеличился, рублевый эквивалент валютных средств также увеличился. Организация признает прочий доход:

| Операция | Дебет счета | Кредит счета | Сумма, руб. |

|---|---|---|---|

| Отражена курсовая разница по валютному счету (100 000 * (66,6342 — 66,0081)) |

52 «Валютные счета» | 91 «Прочие доходы и расходы», субсчет «Прочие доходы» | 62 610-00 |

Если курс ЦБ РФ снизился, возникает прочий расход, который отражается противоположной проводкой: Дебет счета 91, субсчет «Прочие расходы» — Кредит счета 52.

Аналогично отражаются курсовые разницы по наличной иностранной валюте в кассе организации: Дебет счета 91, субсчет «Прочие расходы» — Кредит счета 50 «Касса» или Дебет счета 50 — Кредит счета 91, субсчет «Прочие доходы».

Расчет курсовых разниц при приобретении внеоборотных активов и МПЗ

Если организация приобретает основные средства, нематериальные активы или МПЗ по договорам в иностранной валюте или у.е., то стоимость активов фиксируется по курсу ЦБ РФ или иному согласованному курсу (если договор выражен в у.е. или иностранной валюте, но оплата производится в рублях) на дату принятия их к учету и в дальнейшем изменению не подлежит (п. 9 ПБУ 3/2006).

Переоценивается только задолженность по оплате поставщику за поставленные ценности. В итоге возникают положительные или отрицательные курсовые разницы

Проводки (пример)

20.11.2018 организация приобрела промышленный кондиционер стоимостью 8 000 долл. США. Курс ЦБ РФ на 20.11.2018 — 66,0081.

| Операция | Дебет счета | Кредит счета | Сумма, руб. |

|---|---|---|---|

| Приобретен промышленный кондиционер (8 000 * 66,0081) |

08 «Вложения во внеоборотные активы» | 60 «Расчеты с поставщиками и подрядчиками» | 528 064-80 |

На 30.11.2018 переоценке подлежит задолженность по оплате поставки. Поскольку курс ЦБ РФ на 30.11.2018 выше курса на дату принятия задолженности к учету, у организации возникает расход – ведь на конец месяца ей потребуется больше рублевых средств, чтобы оплатить поставку:

| Операция | Дебет счета | Кредит счета | Сумма, руб. |

|---|---|---|---|

| Отражена курсовая разница по расчетам с поставщиком (8 000 * (66,6342 – 66,0081)) |

91 «Прочие доходы и расходы», субсчет «Прочие расходы» | 60 «Расчеты с поставщиками и подрядчиками» | 5 008-80 |

Авансы и курсовые разницы

Суммы полученных и выданных авансов учитываются по курсу на дату получения или перечисления денежных средств соответственно и в дальнейшем не переоцениваются (п. 7, п. 9 ПБУ 3/2006). В случае приобретения, к примеру, материалов в счет выданного ранее аванса материалы приходуются по курсу на дату перечисления аванса.

Пример учета материалов и учета курсовых разниц

20.11.2018 организация перечислила 100%-ый аванс в размере 12 000 у.е. за партию материалов. Оплата по договору осуществляется в рублях, 1 у.е.=1 евро по курсу ЦБ РФ на дату платежа. Материалы отгружены в адрес организации 30.11.2018, право собственности перешло в этот же день. Курс евро ЦБ РФ на 20.11.2018 — 75,3218.

| Операция | Дебет счета | Кредит счета | Сумма, руб. |

|---|---|---|---|

| 20.11.2018 перечислен аванс поставщику (12 000 * 75,3218) |

60 «Расчеты с поставщиками и подрядчиками» | 51 «Расчетные счета» | 903 861-60 |

| 30.11.2018 оприходованы материалы | 10 «Материалы» | 60 «Расчеты с поставщиками и подрядчиками» | 903 861-60 |

Трудности у бухгалтера возникают в случае, когда аванс не покрывает полностью сумму поставки. Тогда стоимость приобретенных ценностей складывается из двух величин: суммы аванса по курсу на дату уплаты аванса и суммы, не покрытой авансом, рассчитанной по курсу на дату принятия ценностей к учету.

Продолжим предыдущий пример и предположим, что общая стоимость поставки составляет 20 000 у.е. Курс евро ЦБ РФ на 30.11.2018 — 75,8897.

Следовательно, на дату оприходования всей поставки материалов:

| Операция | Дебет счета | Кредит счета | Сумма, руб. |

|---|---|---|---|

| 30.11.2018 оприходованы материалы (903 861,60 + (20 000 – 12 000) * 75,8897) |

10 «Материалы» | 60 «Расчеты с поставщиками и подрядчиками» | 1 510 979-20 |

Курсовая разница в налоговом учете

Курсовые разницы учитываются при расчете налога на прибыль в составе внереализационных доходов и расходов по тем же правилам, что и в бухгалтерском учете (п. 11 ст. 250, пп. 5 п. 1 ст. 265 НК РФ).

На чтение 7 мин Просмотров 1.2к.

Иностранные государства имеют свои национальные валюты. И поэтому производить сделки с валютными счетами, заключать договора и иные другие процедуры в иностранной валюте законодательством РФ на сегодняшний день не запрещено.

Иностранные государства имеют свои национальные валюты. И поэтому производить сделки с валютными счетами, заключать договора и иные другие процедуры в иностранной валюте законодательством РФ на сегодняшний день не запрещено.

Однако все валютные сделки в бухгалтерском учете должны быть обязательно отражены в российских рублях.

Для этого необходимо производить перерасчеты денежных средств иностранной валюты к рублю РФ на фактическую дату совершения сделки.

Нестабильность на валютном рынке обуславливается скачками ценовой разницы на иностранные валюты по отношению к рублю РФ. Такая нестабильность приводит к необходимости перерасчета курсовых разниц.

Содержание

- Понятие и виды

- Когда возникает?

- Отличия от суммовой

- Как рассчитать – формулы

- Пример расчета при валютной сделке

- Отражение в бухгалтерском учете

- Пример проводок по начислению в бухучете

- Выводы.

Понятие и виды

Курсовая разница – это перевод денежных средств национальной валюты иностранного государства по отношению к рублю РФ, сопровождающийся разницей курса валют между датами по совершенным операциям.

Различия курсов могут возникнуть при инфляции, повышении стоимости валюты на валютном рынке, либо же при изменении курсов.

Курсовая разница подразделяется на положительную и отрицательную.

При положительной происходит изменение курса валют в сторону увеличения. Отрицательная – сопровождается спадом иностранной валюты к рублю РФ.

Положительная курсовая разница возникает при дооценки курса иностранной валюты по отношению к российскому рублю, вызванной повышением курса иностранной валюты.

Отрицательная – при уценке, падения иностранной валюты по отношению к рублю. Организации имеют полное право перепродавать иностранные валюты.

Курсовая разница присуща организациям, занимающимся экспортной и импортной деятельностью по товарам и услугам.

Когда возникает?

Курсовая разница возникает при переоценки проведенных платежей национальной валюты иностранных государств по отношению к курсу рубля, принятого Центральным Банком РФ.

Курсовая разница возникает при переоценки проведенных платежей национальной валюты иностранных государств по отношению к курсу рубля, принятого Центральным Банком РФ.

Отличия зачастую возникают вследствие нестабильного курса доллара или евро, при получении дивидендов или при оплатах таможенных платежей в иностранной валюте.

Курсовая разница образуется при выполнении следующих сделок:

- приобретении инвестиций иностранных государств;

- купля-продажа услуг, товаров по курсам национальных валют;

- сделки с ценными бумагами;

- сделки по купле-продаже денежных средств национальных валют;

- при выплате командировочных расходов.

Отличия от суммовой

Суммовая разница возникает при обменах в один и тоже день на разных рыночных курсах иностранных валют. Курсовая определяется при оценке иностранных валют между разными датами совершения сделок.

Для бухгалтерского учета используются только курсовые разницы. В налоговом учете просчитываются и суммовые и курсовые.

Понятие суммовой разницы определяется как разница, которая образуется в случае, если цена товара, услуг, установленных договором в валютных единицах, оплачивается в рублях. С 2015 года суммарную разницу принято называть курсовой.

Как рассчитать – формулы

Расчет необходимо производить только по данным Центробанка РФ. Рекомендацией данного именно такого учета направлены на избежание расхождения курса между валютным рынком и Центробанком РФ.

Выражение курсовой разницы по формуле вычисляется в виде:

Формула:

КР= КПО – КР * СВ,

Где КР – курсовая разница,

КПО – курс одной валюты на момент первоначальной сделки,

КР – курс валюты на момент определения разницы,

СВ – общая сумма зачисления КР.

По итогам расчетных показателей курсовая разница может быть выражена как:

- положительная – КР будет выше отметки «0»;

- отрицательная – КР будет ниже отметки «0»;

Или же разница будет полностью отсутствовать, КР= «0».

Курсовая разница также полностью учитывается в расходах и доходах при расчете НДС для бухгалтерского и налогового учета.

Перерасчеты проводятся по состоянию на последнее число месяца, либо на дату перехода товара покупателю или оказания услуг.

Пример расчета при валютной сделке

Исходные данные:

Сумма товара по договорным обязательствам равна 10 000 долларов США. Покупатель получил товар 1 апреля, а оплата товара осуществлялась 30 апреля.

На дату 1 апреля курс доллара США составлял 59 руб./долл., а на 30 апреля установился в 60 руб./долл.

Расчет:

При получении товара покупатель 1 апреля признает выручку в сумме: 10 000*59=590 000 руб.

30 апреля деньги от покупателя для оплаты должны рассчитываться: 10 000*60=600 000 руб.

Таким образом, получается положительная курсовая разница: 10 000 *(60-59) =10000 руб.

Отражение в бухгалтерском учете

Российское законодательство предусматривает ведение учета активов и пассивов только в рублях. Но, как правило многие счета формируются в иностранной валюте.

И оплата в таких случаях может проходить в несколько этапов. При таком подходе, т.е. при формировании сделок на начало и на момент фактической оплаты, возникает доход или расход по проведенным операциям.

Такие операции называются курсовыми разницами в бухгалтерском учете. Разница стоимостей актива или пассива рассчитывается на день оплаты договора.

При возрастании стоимости иностранной валюты, образуется плюсовая разница на активных счетах (50,52,55,57,60,62 и т.д.). В бухгалтерском учете отражается по дебету и по счету 91 в кредите.

В случае пассивных счетов (66, 67) происходит минусовая разница. В бухгалтерском учете образуется дополнительная прибыль, которая должна быть списана в кредит на 91 счет.

Курсовая разница в учете бухгалтерских счетов отражается в периоде по датам составления расчета.

В состав бухгалтерской отчетности должна входить информация:

- величина денежных средств, отнесенная к учету счетов финансовой деятельности предприятия;

- величина денежных средств, отнесенная на другие счета бухгалтерского учета;

- значения официального курса рубля РФ по отношении к иностранным валютам на момент составления отчетности. Данное значение необходимо брать по курсу Центрального банка РФ.

Авансы, поступившие при оплате в иностранной валюте должны быть учтены в бухгалтерском учете в рублях РФ, в дальнейшем они не подлежат никаким переоценкам.

НДС пересчитывается в рублях на дату получения товара, выполнения работы по договору. Таким образом, расчет НДС курсовой разницы не производится. В налоговом учете НДС будет учитываться только на дату полной оплаты по товару или оказанию услуг.

Пример проводок по начислению в бухучете

Исходные данные:

По договору оплата осуществляется в два этапа: аванс 1200 долларов США, полный расчет 3000 долларов США. Полная стоимость по договору 200 000 рублей.

Курс доллара США на момент аванса составляет 75 руб./долл. На дату отгрузки 76 руб./долл. А на дату полного расчета 77 руб./долл.

Проводки в бухгалтерском учете должны быть сформированы следующим образом:

|

ДТ |

КТ | Расчет суммы | сумма |

Документ |

|

52 |

62а | Поступление денежных средств в счет предоплаты за поставляемую продукцию по договору: 1200 долл. США * 75руб/долл. | 90000 рублей |

Платежное поручение |

|

62 |

90_1 | Отражение выручки от реализованной продукции :90 000 руб. + 3000 долл. США * 76 | 318 000 руб. |

Договор поставки |

|

90_2 |

43 | Списание себестоимости продукции | 200000 руб. |

Калькуляция себестоимости |

|

62_а |

62 | Зачисление суммы аванса в счет оплаты за продукцию | 90000 руб. |

Платежное поручение |

|

52 |

62 | Поступление средств в качестве окончательного расчета за товар: 3000 долл. США * 77 | 231 000 руб. | Платежное поручение |

|

62 |

91_1 | Отражение положительной курсовой разницы: (77 — 76) * 3000 долл. США | 3000 руб. |

Платежное поручение, товарная накладная. |

Где:

- ДТ- дебиторская задолженность,

КТ- кредиторская задолженность.

КТ- кредиторская задолженность.

Купля и продажа валютных средств в Российской Федерации производится только через официальные и уполномоченные банки.

Покупка производится с целью совершения операций по платежам на покупку товаров, оказания услуг.

Также покупка может осуществляться и для выплат дивидендов.

В основном покупка иностранной валюты производится в случае если иностранная валюта значительно превышает курс рубля РФ. Доходы от продажи такой валюты учитываются как прочие доходы организации.

Выводы.

Курсовая разница естественно не возникает в случае полной оплаты, получения аванса в 100% размере. В данном случае не нужно вычислять разницу между курсами.

При правильном прогнозировании курса можно получать значительную выгоду. Получение прибыли от таких сделок носит название «курсовой феномен». Однако не следует забывать и о том, что, совершая такие сделки наряду с выгодой, можно и понести убыток.

Рекомендуется включать в договора пункты по оплате сумм в случае изменения валютного курса. При заключении договора можно включить пункт о компенсации курсовой разницы.

Это поможет избежать потерь при резком понижении или обесценивании иностранных валют. Однако следует учесть, что данный договор, дополнительное соглашение должны быть подписаны обеими сторонами участников сделки.

В противном случае, доказательство о необходимости компенсации по изменению курса к рублю РФ даже в судебном порядке, не принесет положительного результата.

И конечно же если предоставляется выбор между оплатой по полной сумме и поэтапными внесениями платежей в национальных валютах иностранных государств, предпочтение лучше отдать 100 % полной оплате.

Лазарева Ольга Владимировна

Дипломированный юрист и экономист.

Задать вопрос

Российские организации и предприниматели, которые работают по внешнеторговым контрактам, часто сталкиваются с суммовыми разницами. Это связано с тем, что бухучет должен вестись в рублях, даже если сами расчеты были в валюте. Разницы появляются, если курс Центробанка отличался, например, на дату оплаты и на дату принятия актива к учету. Расскажем, как рассчитать и учесть суммовые разницы.

Что такое суммовые разницы

Суммовые разницы — это устаревший термин, который исключили из НК РФ еще в 2015 году. Сейчас их правильнее называть курсовыми разницами.

Курсовой называют разницу, которая возникла из-за того, что в период расчётов изменился курс рубля к иностранной валюте. Например, покупатель оприходовал товар на склад по курсу в 70 рублей, а оплатил уже по курсу 75 рублей — возникла курсовая разница. Все разницы делятся на два вида:

- Положительные — курс валюты изменяется в пользу компании. При переоценке актива растет, а при переоценке обязательства падает. Например, у продавца она сформируется, если он отгрузит товар по низкому курсу, а получит оплату от покупателя по подросшему.

- Отрицательные — курс меняется не в пользу организации. Так, у продавца она появится, если во время передачи товаров курс будет выше, чем в момент получения оплаты от покупателя.

Они могут появиться при переоценке остатков на валютных счетах или валюты в кассе, покупке и продаже товаров, выдаче и получении авансов. Разберемся с правилами учета.

Бухгалтерский учет суммовых разниц

По ПБУ 3/2006 организации обязаны пересчитывать стоимость активов и обязательств. Валютную стоимость пересчитывают в рубли по официальному курсу, установленному ЦБ РФ. Если такого курса нет — по кросс-курсу валюты, рассчитанному исходя из курсов других валют по данным ЦБ РФ.

Организация должна переводить стоимость валютных обязательств и активов в рубли на следующие даты:

- дата принятия к учету;

- дата исполнения обязательства по оплате;

- на каждую отчетную дату (конец месяца).

В некоторых случаях стоимость пересчитывают только один раз по курсу, который действовал на дату валютной операции. Это касается основных средств, нематериальных активов, МПЗ, полученных и выданных авансов, предоплаты, задатков.

Дебиторскую и кредиторскую задолженность в валюте надо переводить в рубли на дату совершения каждой операции с ними и на последнее число каждого отчетного периода (месяца).

Чтобы понять, как отражать разницы в бухучете, воспользуйтесь нашей таблицей-шпаргалкой.

| Вид актива (обязательства) | Изменение курса | Бухгалтерский учет | |

| Дата | Проводка | ||

| Кредиторская задолженность в валюте (кроме полученных авансов) | Курс валюты вырос | Последнее число отчетного периода или дата частичного погашения обязательства | Дт 91-2 Кт 60 (66, 67, 76,…) |

| Курс валюты уменьшился | Дт 60 (66, 67, 76,…) Кт 91-1 | ||

| Дебиторская задолженность в валюте (кроме выданных авансов) | Курс валюты вырос | Дт 62 (76, …)Кт 91-1 | |

| Курс валюты уменьшился | Дт 91-2 Кт 62 (76, …) |

Рассмотрим несколько примеров расчета и отражения курсовых разниц в бухучете.

Курсовые разницы по валютным счетам

Пересчитывать валюту на счетах в рубли надо при каждой покупке или передаче валюты, а также на последний день отчетного периода. Курсовая разница будет положительной, если валюта подорожает и вы сможете продать ее за рубли дороже, а отрицательной — если курс упадет.

Пример. 31 декабря 2020 года на валютном счете ООО «Нарцисс» числится 5 000 $. По данным ЦБ РФ на эту дату курс составил 73,8757 рубля за доллар. Получается, что остаток денежных средств в долларах в пересчете на рубли составляет 369 378,5 рубля.

В январе 2021 года движений по счету не было. При этом остаток надо пересчитать на 31 января 2021 года. Курс на эту дату составил 76,2527 рубля, соответственно остаток на счете увеличился до 381 263,5 рубля. Курс увеличился — значит в бухучете мы отразим положительную курсовую разницу. Для этого используем проводку на сумму разницы «Дт 52 Кт 91 — отражена положительная курсовая разница в сумме 11 888 рублей».

Курсовые разницы при покупке и продаже товаров

При реализации товаров курсовые разницы появятся в двух случаях:

- Стоимость договора выражена в валюте и оплата по нему тоже поступает в валюте. Разница появится в момент пересчета дебиторской задолженности.

- Стоимость договора выражена в валюте, а оплата по нему идет в рублях.

Курсовых разниц может и не быть, например при полной предоплате они не возникают. Разницы образуются, если покупатель оплачивает товар после отгрузки, а право собственности на него получает при отгрузке. В таком случае разница возникнет на момент оплаты товара. Она будет положительной, если рублевая оценка задолженности на дату отгрузки ниже, чем на дату оплаты. Если наоборот — будет отрицательной.

Также курсовая разница появится на отчетную дату (последний день месяца) при пересчете обязательства, если даты оплаты и отгрузки приходятся на разные месяцы.

Продажа товара с полной предоплатой

Как мы уже сказали, курсовой разницы в этом случае не будет ни у продавца, ни у покупателя. Продавец примет полученный аванс к учету по курсу, который действовал на дату его получения, пересчитывать его при отгрузке не будет. Покупатель точно так же учтет аванс по курсу, который действовал в день уплаты, и пересчитывать не будет.

Пример. ООО «Альфа» продает в ООО «Бета» товары на сумму 12 000 $, в том числе 20 % НДС — 2 000 $. По договору Альфа отгружает товар в течение недели после получения от Беты полной предоплаты.

Бета перечислила предоплату 1 марта 2021 года, а Альфа отгрузила товар уже 4 марта. Официальный курс доллара на эти даты составил:

- 1 марта — 74,4373 рубля;

- 4 марта — 73,5187 рубля.

В бухучете Альфы продажа товаров по предоплате будет отражена следующими проводками:

На дату 1 марта 2021 года:

- Дт 51 Кт 62 — 893 247,6 рубля (12 000$ × 74,4373 рубля) — поступила предоплата от Беты.

- Дт 76 Кт 68 — 148 874,6 рубля — начислен НДС с предоплаты.

На дату 4 марта 2021 года:

- Дт 62 Кт 90-1 — 893 247,6 рубля — отгружены товары на условиях полной предоплаты.

- Дт 90-3 Кт 68 — 148 874,6 рубля — начислен НДС с реализации товаров.

- Дт 68 Кт 76 — 148 874,6 рубля — принят к вычету НДС.

Так как товары проданы на условиях полной предоплаты, то Альфа признает свои доходы в бухучете в рублях по тому курсу, который действовал на дату пересчета в рубли предоплаты (1 марта). Курсовых разниц в таком случае не будет.

В бухучете Беты такая сделка будет отражена так:

На дату 1 марта 2021 года:

- Дт 60 Кт 51 — 893 247,6 рубля — перечислена полная предоплата Альфе.

- Дт 68-НДС Кт 76 — 148 874,6 рубля — принят к вычету НДС с предоплаты.

На дату 4 марта 2021 года:

- Дт 41 Кт 60 — 893 247,6 рубля — товары приняты к учету.

- Дт 19 Кт 60 — 148 874,6 рубля — выделен НДС из стоимости товара.

- Дт 76 Кт 68-НДС — 148 874,6 рубля — восстановлен НДС с предоплаты, которые ранее приняли к вычету.

- Дт 68-НДС Кт 19 — 148 874,6 рубля — принят к вычету НДС по оприходованным товарам.

Продажа товара с оплатой после отгрузки

Продавец признает выручку на дату перехода права собственности (отгрузки). Если предоплаты не было, то продавец признает выручку в сумме дебиторки покупателя, пересчитанной в рубли по курсу на дату отгрузки. Выручка в будущем не пересчитывается, а вот сумма задолженности будет переоценена на дату ее пересчета (последнее число месяца или день погашения долга).

Покупатель же примет товары к учету в рублях по курсу, который действовал на дату оприходования. При этом кредиторскую задолженность надо будет пересчитывать при погашении или на конец каждого месяца.

Посмотрим на примере, как отражаются разницы, если они возникают. Возьмем за основу пример 1, но уберем условие о полной предоплате. Пусть теперь покупатель оплатит товары в течение недели после отгрузки.

Пример. ООО «Альфа» продает в ООО «Бета» товары на сумму 12 000 $, в том числе 20 % НДС — 2 000 $. По договору Бета оплачивает товар в течение недели после отгрузки.

Альфа отгрузила товар 1 марта 2021 года, а Бета перевела оплату 4 марта. Официальный курс доллара на эти даты составил:

- 1 марта — 74,4373 рубля;

- 4 марта — 73,5187 рубля.

Альфа в своем бухучете сделает следующие проводки:

На дату 1 марта 2021 года:

- Дт 62 Кт 90-1 — 893 247,6 рубля (12 000$ × 74,4373 рубля) — отгружены товары в ООО «Бета».

- Дт 90-3 Кт 68 — 148 874,6 рубля — начислен НДС с отгруженных товаров.

На дату 4 марта 2021 года:

- Дт 51 Кт 62 — 882 224,4 рубля — получена оплата за товары

- Дт 91-2 Кт 62 — 11 023,2 рубля — отражена в составе расходов отрицательная курсовая разница по расчетам.

Бета сформирует другие проводки:

На дату 1 марта 2021 года:

- Дт 41 Кт 60 — 893 247,6 рубля (12 000$ × 74,4373 рубля) — оприходованы товары, полученные от ООО «Альфа».

- Дт 19 Кт 60 — 148 874,6 рубля — выделен НДС из полной стоимости полученных товаров.

- Дт 68-НДС Кт 19 — 148 874,6 рубля — перенесен НДС для возмещения.

На дату 4 марта 2021 года:

- Дт 60 Кт 51 — 882 224,4 рубля — погашена кредиторская задолженность перед Альфой.

- Дт 62 Кт 91-1 — 11 023,2 рубля — отражена в составе доходов положительная курсовая разница по расчетам.

Продажа товаров с частичной предоплатой

С авансами сложности могут возникнуть, когда предоплата не стопроцентная. Тогда стоимость проданных товаров складывается из двух величин: суммы аванса по курсу на дату получения (уплаты) аванса и суммы, которую аванс не покрыл, рассчитанной по курсу на дату отгрузки.

Получается, что на дату отгрузки продавец признает выручку в сумме аванса и части неоплаченного долга, пересчитанных по курсу ЦБ на день отгрузки. В будущем выручка и полученный аванс пересчитываться не будут. Но часть неоплаченной задолженности надо будет переоценивать в конце каждого месяца или на дату оплаты, признавая курсовые разницы.

Покупатель в свою очередь примет товары к учету по сумме выданного аванса и части непогашенной задолженности. Пересчитать валюту в рубли надо будет на дату оприходования товаров. Стоимость товаров и выданные аванс пересчитываться не будут. Переоценке подлежит только непогашенная задолженность.

Налогообложение суммовых разниц

С налогообложением разниц тоже часто возникают вопросы. Основное, что следует об этом знать — налогоплательщики учитывают курсовые разницы в составе внереализационных расходов или доходов.

Внереализационными доходами признаются:

- доходы в виде положительной (отрицательной) курсовой разницы, которая появилась из-за того, что курс продажи (покупки) валюты отклонился от официального курса ЦБ РФ, действующего на дату перехода права собственности;

- доходы в виде положительной курсовой разницы, кроме той, что возникла от переоценки выданных и полученных авансов.

Внереализационными расходами признаются:

- расходы в виде отрицательной (положительной) курсовой разницы, которая появилась из-за изменения курса продажи (покупки) валюты от официального курса ЦБ РФ, действующего на дату перехода права собственности;

- расходы в виде отрицательной курсовой разницы, кроме той, что возникла от переоценки выданных и полученных авансов.

Пересчет имущества, обязательств и требований проводится на самую раннюю из двух дат:

- дата перехода права собственности или прекращения обязательств и требований;

- последнее число отчетного периода.

По аналогии с бухучетом не нужно пересчитывать ценные бумаги в валюте, выданные и полученные авансы.

Отдельно остановимся на НДС. Курсовые разницы на исчисление налога не влияют. И у продавца, и у покупателя они полностью учитываются в доходах и расходах по налогу на прибыль. Покупатель принимает НДС к вычету всегда в той сумме, которая указана в счете-фактуре.

Ведите учет курсовых разниц в Контур.Бухгалтерии. Сервис поможет организовать бухгалтерский и налоговый учет, не запутаться в расчетах и правильно составить отчетность. А еще в Бухгалтерии можно считать зарплату и больничные, составлять отчеты и сдавать их через интернет. Все новые пользователи могут работать в сервисе бесплатно — пробный период 14 дней.

Все о новых правилах заполнения 6-НДФЛ читайте в новом разборе.

ФНС разъяснила порядок учета отрицательных курсовых разниц по обязательствам в иностранной валюте.

Речь о письме от 26.12.2022 № СД-4-3/17561@. Его ФНС направила территориальным налоговым инспекциям для использования в работе.

Там, в свою очередь, говорится про письмо Минфина от 22.12.2022 № 03-03-10/126074, разъясняющее порядок учета для целей налога на прибыль отрицательных курсовых разниц по требованиям (обязательствам) в иностранной валюте в налоговом периоде 2022 года.

И разработчики естественно не могли обойти стороной это нововведение и в релизе 3.0.122 реализовали этот функционал в «1С: Бухгалтерии предприятия ред. 3.0.».

Об этом и поговорим в сегодняшней публикации.

Согласно пп. 7.1 п. 4 ст. 271 и пп. 6.1 п. 7 ст. 272 НК положительная курсовая разница в 2022-2024 годах. и отрицательная курсовая разница в 2023-2024 годах. учитываются для целей налога на прибыль на дату прекращения обязательств.

Порядок признания отрицательных курсовых разниц в 2022 году не был изменен законом № 67-ФЗ. И вроде бы, в отношении таких курсовых разниц применяется общий порядок, закрепленный в пп. 6.1 п. 7 ст. 272 НК, в соответствии с которым курсовая разница учитывается на последнее число текущего месяца вне зависимости от факта прекращения обязательств.

Однако, Минфин в своем письме указал, что с позиции требования экономического основания налогов (п. 3 ст. 3 НК) учет отрицательных курсовых разниц в 2022 году в полном размере без учета образовавшихся в 2022 году положительных курсовых разниц является некорректным и формирующим искусственный несуществующий убыток.

По мнению Минфина, показателем, влияющим на реальный финансовый результат (прибыль) по итогам налогового периода 2022 года, является изменение стоимости обязательства в иностранной валюте по состоянию на конец года относительно начала года.

Поэтому отрицательная курсовая разница в 2022 году, по мнению Минфина, подлежит учету в составе расходов не в полном объеме, а только в части ее превышения над положительной курсовой разницей по соответствующему обязательству.

Если же отрицательная курсовая разница не превышает положительную, то превышение положительной курсовой разницы над отрицательной учитывается не в 2022 году, а в периоде прекращения обязательства.

В итоге, по мнению Минфина, положительные и отрицательные курсовые разницы, образовавшиеся по каждому непогашенному (неисполненному) на 31 декабря 2022 года требованию (обязательству), стоимость которого выражена в иностранной валюте, должны быть сравнены между собой, и при исчислении налоговой базы по налогу на прибыль организаций за 2022 год должно быть учтено только превышение отрицательных курсовых разниц над положительными.

При превышении положительных курсовых разниц над отрицательными, они будут учтены при исчислении налоговой базы в том налоговом периоде, в котором происходит погашение соответствующего требования (обязательства).

Изменения в учете курсовых разниц по 67-ФЗ уже реализованы для «1С: Бухгалтерии 3.0», начиная с версии 3.0.110.24.

По новым правилам переоценивается только задолженность в иностранной валюте и условных единицах, учитываемая на счетах: 60, 62, 66, 67, 71 и 76.

Для активов, выраженных в иностранной валюте и учтенных на счетах денежных средств 50, 52, 55 и 57, правила переоценки остались прежними.

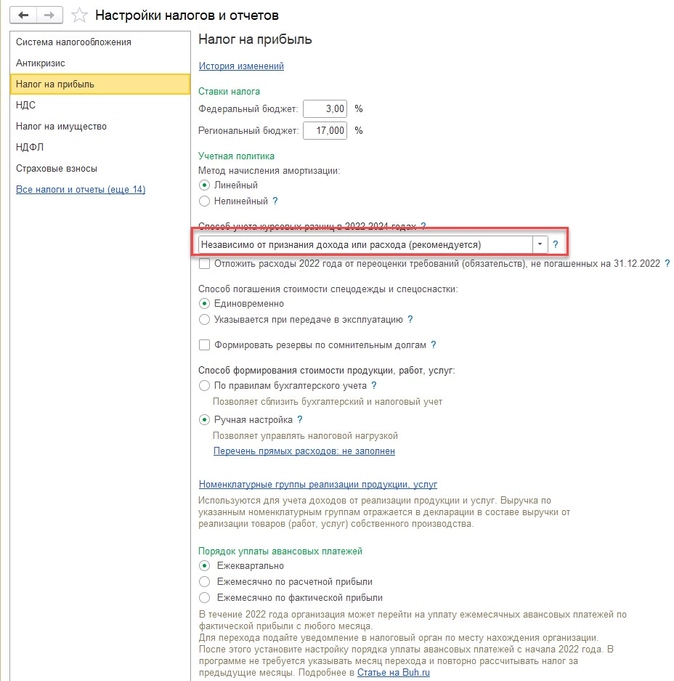

Кроме этого, с релиза 3.0.122 добавлена возможность в 2022-2024 годах учитывать курсовые разницы по ежемесячной переоценке задолженности, независимо от признания дохода или расхода для налога на прибыль.

Возможность реализована во исполнение требований письма Минфина от 14 июля 2022 г. № 03-03-06/3/67959 (этот способ установится при обновлении на версию 3.0.122 автоматически, его можно переключить в настройке налогов и отчетов).

При этой настройке требования (обязательства) переоцениваются ежемесячно, вне зависимости от того, признается ли в декларации внереализационный доход или расход по курсовым разницам.

Непризнанные курсовые разницы учитываются на счетах 97.КР «Отложенные расходы по курсовым разницам» и 98.КР «Отложенные доходы по курсовым разницам», а внереализационные доходы или расходы по курсовым разницам признаются при погашении задолженности.

Этот порядок применяется к доходам по курсовым разницам, возникшим с 2022 года, к расходам – с 2023 года. Для перерасчета курсовых разниц для налога на прибыль с начала 2022 года необходимо перепровести все документы и повторно выполнить регламентные операции по закрытию месяца, начиная с января. Именно эта настройка и будет описана в нашем примере.

31 января 2023 года вышел релиз 1С: Бухгалтерии предприятия 8 ред. 3.0 (3.0.130), в котором были реализованы два способа перехода на новый порядок курсовых разниц с 2023 года:

-

Свертка положительных и отрицательных курсовых разниц за 2022 год по непогашенной задолженности. При этом способе результат от переоценки сворачивается таким образом, чтобы по каждой непогашенной задолженности в целом за 2022 год в налоговом учете по налогу на прибыль был один результат – расход или отложенный доход по курсовым разницам. Расход получается, если расходы больше отложенных доходов, отложенный доход – если отложенные доходы больше расходов.

Расходы уменьшаются на сумму отложенных доходов, что увеличивает налоговую базу по налогу на прибыль за 2022 год. Поскольку требуется сравнивать расходы и отложенные доходы по итогам года, уменьшение расходов отражается 31.12.2022 и учитывается только в годовой декларации по налогу на прибыль.

-

Перенос на будущие периоды расходов по курсовым разницам за 2022 год по непогашенной задолженности. Если налогоплательщик выбирает этот способ, то признание расходов по курсовым разницам по требованиям (обязательствам), не погашенным на 31.12.2022, будет отложено на будущие периоды до ее погашения, а признанные в течение 2022 года расходы будут исключены из расчета налога на прибыль (ФЗ от 19.12.2022 № 523-ФЗ).

В сегодняшней статье мы рассмотрим два этих способа на конкретном примере.

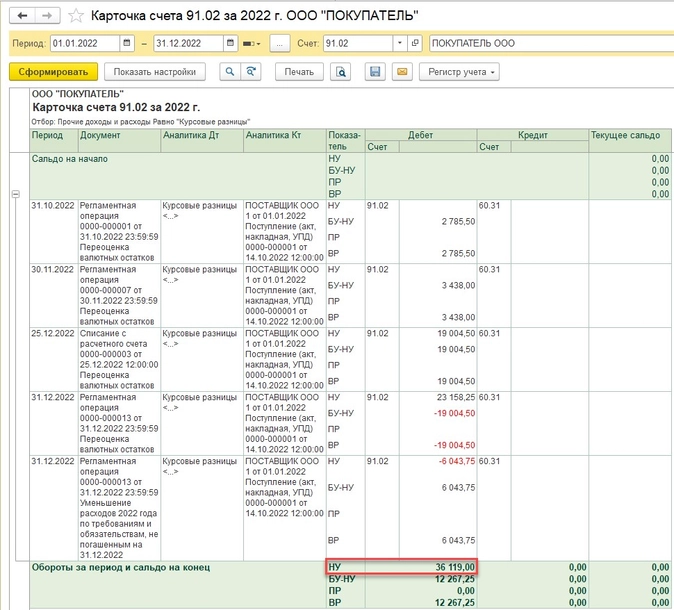

Пример № 1. Свертка курсовых разниц на 31.12.2022 года

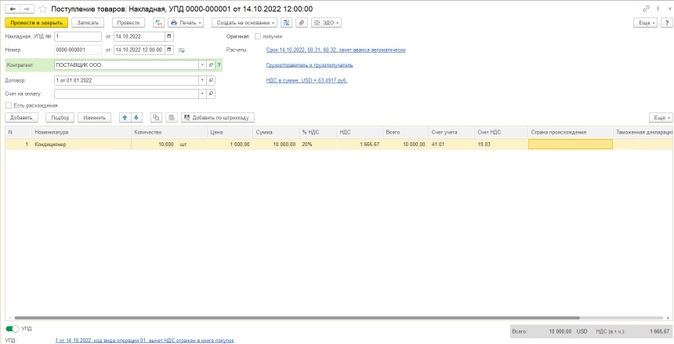

Между ООО «Покупатель» и ООО «Поставщик» заключен договор купли-продажи в у.е. Одна у.е. равна 1 USD.

По условиям договора оплата товара производится следующим образом: после поставки товара четырьмя равными частями, по 25%, в течении октября, ноября, декабря 2022 и января 2023.

Настройку способа учета курсовых разниц в 2022-2024 годах установим на: «Независимо от признания дохода или расхода».

Поясним более подробно эту настройку.

При этом способе требования (обязательства) переоцениваются ежемесячно, вне зависимости от того, признается ли в декларации доход (расход). При этом может быть учтен отложенный доход на счетах 97.КР (с 2023) и 98.КР (с 2022).

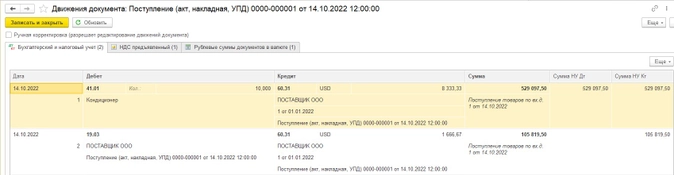

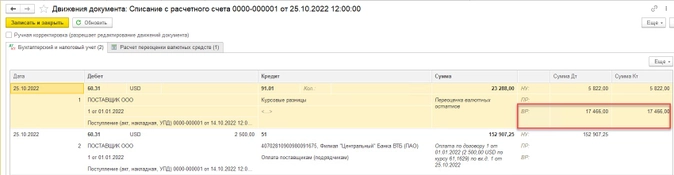

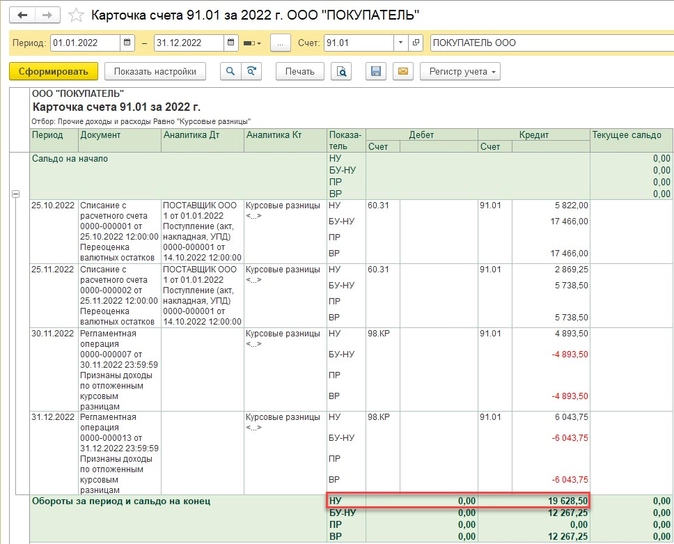

Оприходован товар от поставщика ООО «Поставщик» 14.10.2022 на сумму 10 000,00 USD по курсу 63,4917 = 634 917,00.

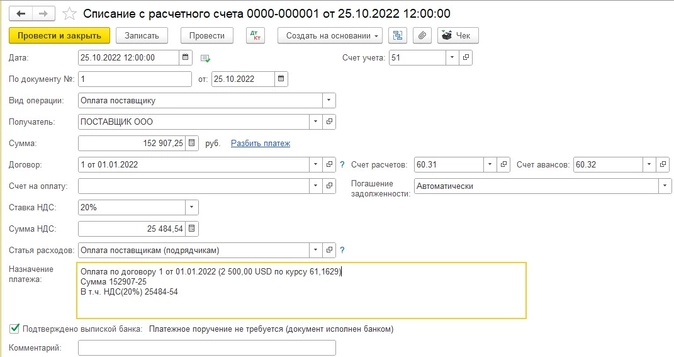

Первая оплата за товар в размере 25% от стоимости была произведена 25.10.2022 в размере 2 500,00 USD по курсу 61,1629 = 152 907,25 рублей.

Давайте посчитаем, как получилась сумма курсовых разниц в бухгалтерском учете:

10 000,00 USD х (61,1629 (курс на 25.10.2022) – 63,4917 (курс на 14.10.2022)) = 23 288,00 рублей – положительная курсовая разница.

А положительная она потому, что на дату погашения задолженности курс валюты меньше, чем на дату возникновения обязательства. Нам, как покупателю, это выгодно, поэтому для нас это – доход.

В налоговом учете положительная курсовая разница рассчиталась следующим образом:

2 500,00 USD х (61,1629 (курс на дату оплаты 25.10.2022) – 63,4917 (курс 14.10.2022) = 5 822,00 рублей.

Разница между курсовой разницей в БУ и НУ 23 288,00 – 5 822,00 = 17 466,00 – это временная разница. Она отражается в ДТ 60.31 ВР.

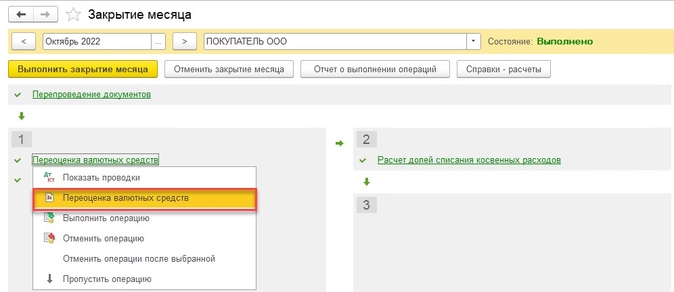

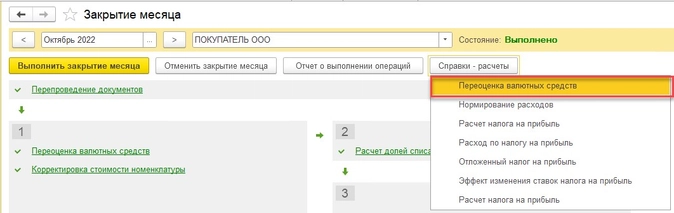

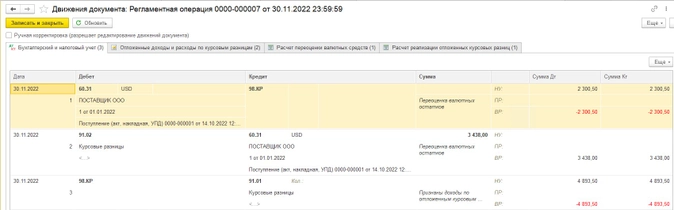

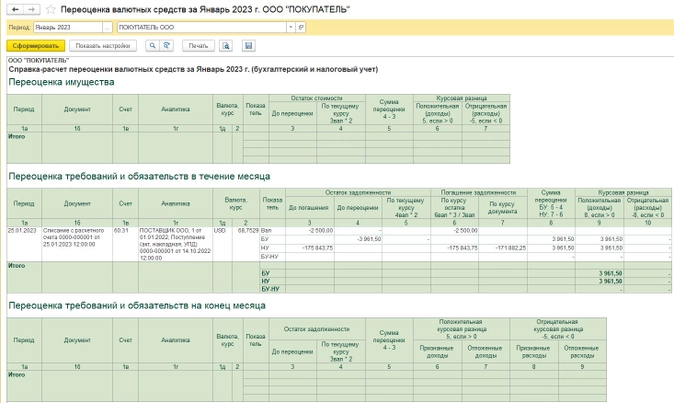

Проведем регламентную операцию «Закрытие месяца» за октябрь 2022.

Из регламентной операции можно сформировать справку-расчет «Переоценка валютных средств» как из самой операции «Переоценка валютных средств», так и из места «Справки-расчеты»:

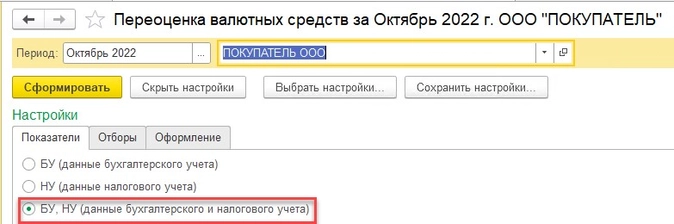

Проанализируем справку-расчет.

Форму справки-расчета обновили с релиза 3.0.115.

Теперь в ней расшифровываются все курсовые разницы, образующиеся в БУ, НУ и ВР, в течении месяца и на конец месяца.

Чтобы посмотреть расчет курсовых разниц сразу в нескольких видах учета, нужно установить галочку рядом с полем «БУ – НУ» в настройках справки-расчета.

Справка теперь состоит из нескольких разделов:

-

переоценка имущества;

-

переоценка требований и обязательств в течение месяца;

-

переоценка требований и обязательств на конец месяца;

-

итого переоценка за период.

Для лучшего понимания справку-расчет будем рассматривать по разделам.

В нашем примере мы не рассматриваем переоценку валюты в кассах и на банковских счетах, поэтому раздела «Переоценка имущества» у нас не будет.

Как были рассчитаны курсовые разницы в разделе «Переоценка требований и обязательств в течении месяца» – мы уже посчитали. Эти суммы у нас были показаны в документе «Списание с расчетного счета».

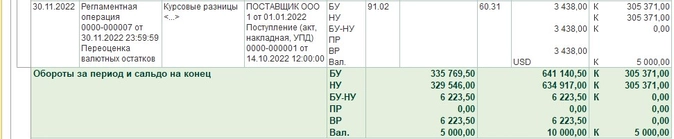

Посчитаем суммы в таблице «Переоценка требований и обязательств на конец месяца»:

-

Признан расход в БУ (отрицательная курсовая разница) 2 785,50 рублей = 7 500,00 USD х (61,5343 (курс на 31.10.2022) – 61,1629 (курс на 25.10.2022)).

-

Отложен доход в НУ 14 680,50 рублей = 7 500,00 USD х (61,5343 (курс на 31.10.2022) – 63,4917 (курс на 14.10.2022)).

-

Отражен проводкой ДТ 60.31 НУ – КТ 98.КР и минус ДТ 60.31 ВР.

То есть, в ДТ 60.31 ВР у нас уже была сумма 17 466,00 с плюсом, минус сумма 14 680,50, равно 2 785,00.

В БУ у нас признается расход 2 785,00, а в НУ – нет, следовательно, эта сумма также отражается по КТ 60.31 ВР и на ВР остается сальдо 0.

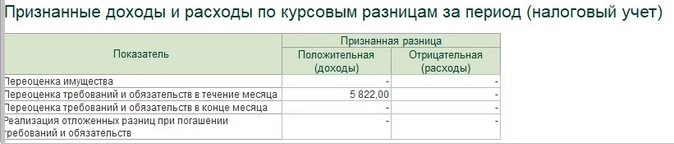

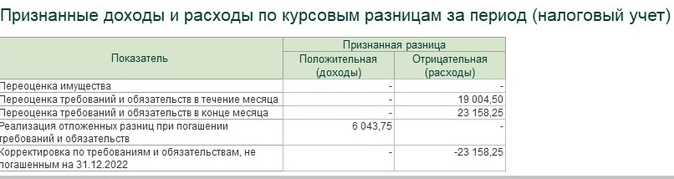

В разделе «Отложенные доходы и расходы по курсовым разницам за период (налоговый учет)» мы видим сумму отложенного дохода.

Она была рассчитана выше следующим образом:

-

14 680,50 рублей = 7 500,00 USD х (61,5343 (курс на 31.10.2022) – 63,4917 (курс на 14.10.2022)):

В разделе «Признанные доходы и расходы по курсовым разницам за период (налоговый учет)» мы видим сумму признанного дохода, рассчитанного следующим образом:

-

2 500,00 USD х (61,1629 (курс на дату оплаты 25.10.2022) – 63,4917 (курс 14.10.2022) = 5 822,00 рублей:

В разделе «Итого переоценка за период» мы видим, что:

-

В БУ у нас признаны доходы в сумме 23 288,00 и расходы в сумме 2 785,50;

-

В НУ признан доход 5 822,00 и отложен доход 14 680,50.

На ВР признан доход 17 466,00, из этой суммы отложен доход 14 680,50 и признан расход 2 785,50.

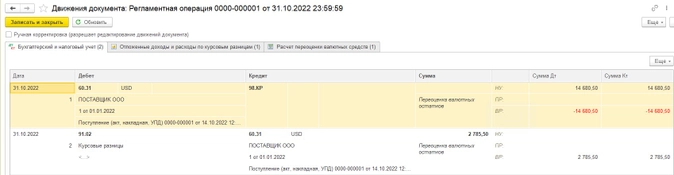

Посмотрим проводки документа «Переоценка валютных средств за Октябрь 2022»:

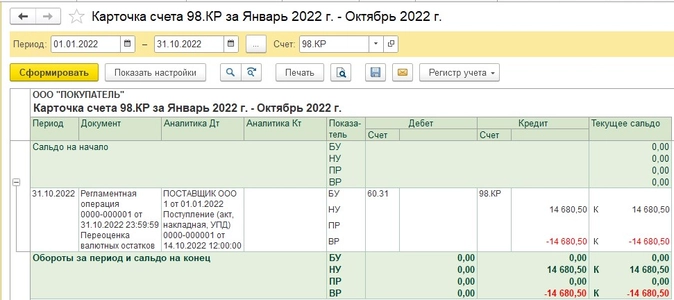

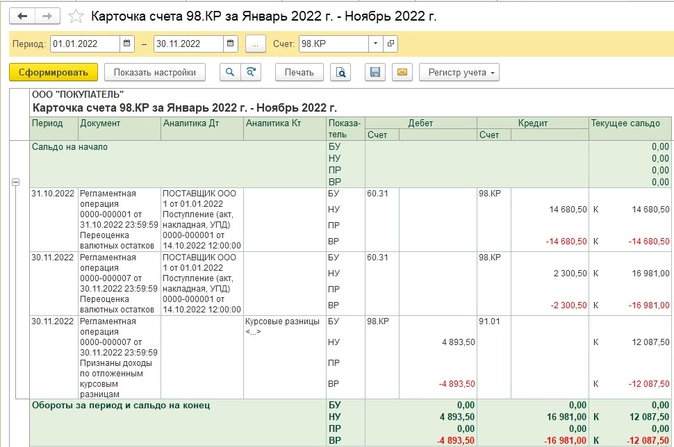

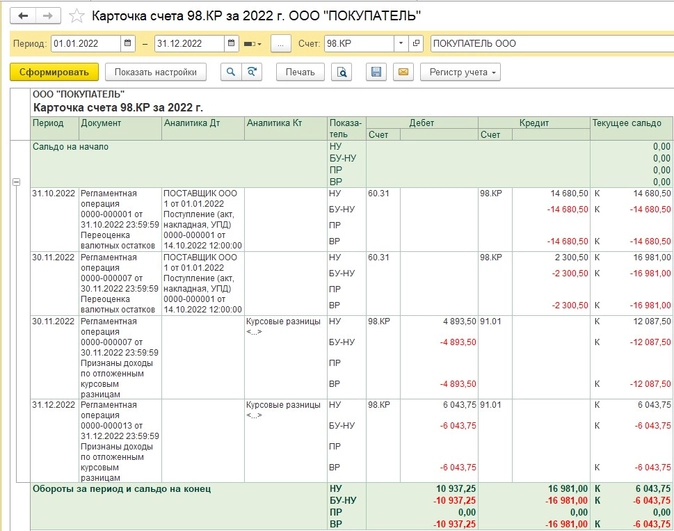

Сформируем ОСВ по счету 98.КР. Этот счет у нас работает только в НУ, поэтому в настройках отчета не забываем поставить галочку «НУ»:

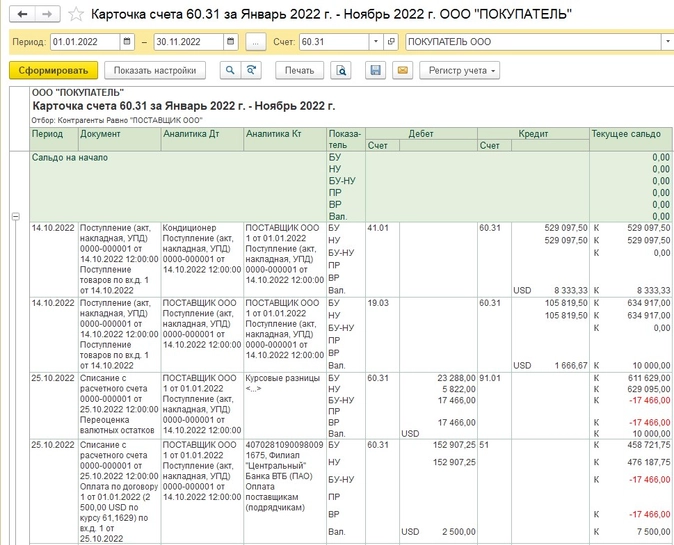

Для наглядности и большего понимания посмотрим также ОСВ по счету 60.31:

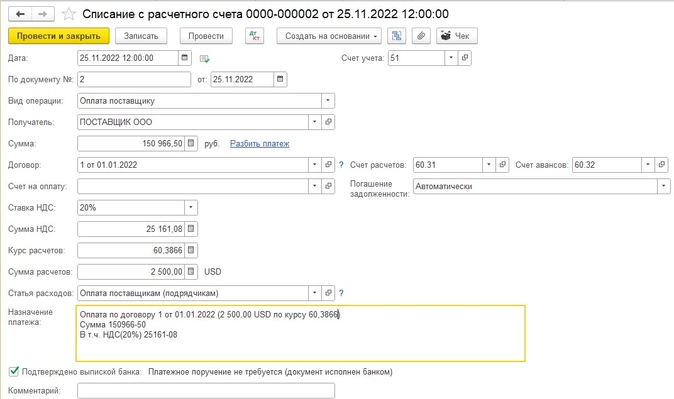

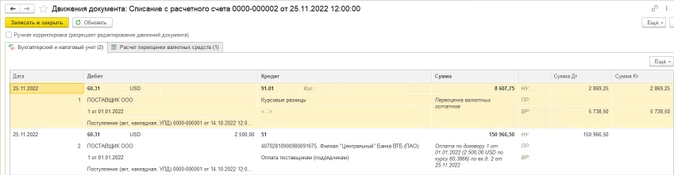

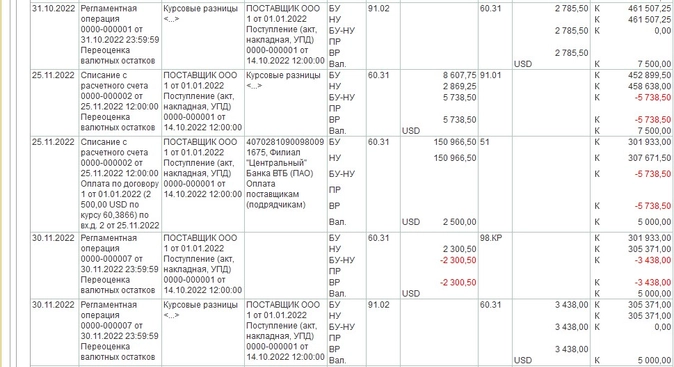

25.11.2022 производится оплата товара 2 500,00 USD по курсу на 25.11.2022 60,3866 = 150 966,50:

Посчитаем курсовые разницы в БУ, НУ и ВР:

-

В БУ признана в доходах положительная курсовая разница 8 607,75 = 7 500,00 USD х (60,3866 (курс на 25.11.2022) – 61,5343 (курс на 31.10.2022)).

-

В НУ признана в доходах положительная курсовая разница 2 869,25 = 2 500,00 USD х (60,3866 (курс на 25.11.2022) – 61,5343 (курс на 31.10.2022)).

-

В ДТ 60.31 ВР: 8 607,75 – 2 869,25 = 5 738,50.

Проведем регламентную операцию «Закрытие месяца» за ноябрь 2022.

Изучим справку-расчет.

Итак, первый раздел «Переоценка требований и обязательств в течение месяца» мы уже разобрали выше.

Раздел «Переоценка требований и обязательств в конце месяца»:

-

В БУ признана в расходах отрицательная курсовая разница 3 438,00 = 5 000,00 USD х (61,0742 (курс на 30.11.2022) – 60,3866 (курс на 25.11.2022)).

-

В НУ признан отложенный доход 2 300,50 = 5 000,00 USD х (61,0742 (курс на 30.11.2022) – 61,5343 (курс на 31.10.2022)).

-

В ДТ 60.31 ВР уже была сумма 5 738,50 – разница между признанным доходом в БУ и признанным доходом в НУ на дату погашения обязательства, минус сумма 2 300,50 (отложенный доход) = 3 438,00.

Так как в БУ у нас признается расход, а в НУ – нет, то по КТ 60.31 ВР у нас также возникает ВР на сумму расхода 3 438,00. На ВР остается сальдо, равное 0.

Рассмотрим раздел «Признание доходов и расходов по отложенным курсовым разницам при погашении задолженности (НУ)».

В расчет реализованной разницы за период заложена следующая формула:

Погашение задолженности за период, в валюте / Остаток задолженности на начало периода, в валюте х отложенную разница на начало периода, в рублях:

2 500,00 USD / 7 500,00 USD х 14 680,50 = 4 893,50.

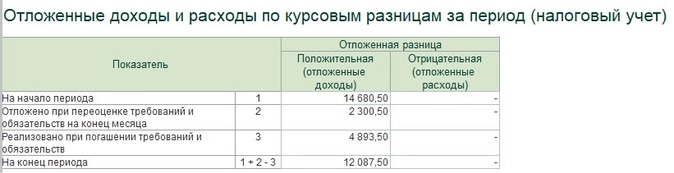

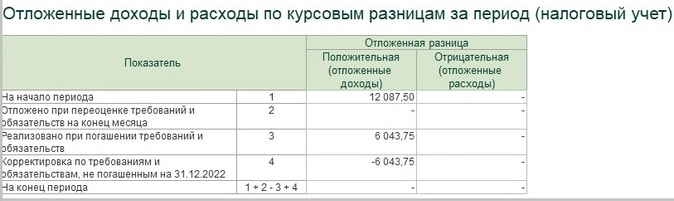

Данные в разделе «Отложенные доходы и расходы по курсовым разницам за период (налоговый учет)» следующие:

-

Отложенный доход на начало месяца 14 680,50 плюс отложенный доход при переоценке активов и обязательств на конец месяца 2 300,50 и минус реализованный отложенный доход при погашении требований и обязательств 4 893,50 = 12 087,50.

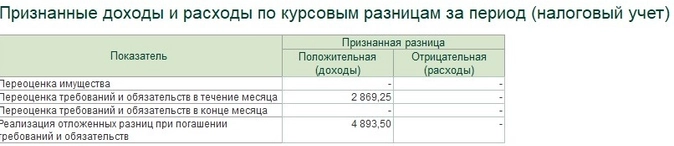

Данные в таблице «Признанные доходы и расходы по курсовым разницам за период (налоговый учет)»:

-

Переоценка требований и обязательств в течение месяца 2 869,25;

-

Реализация отложенных разниц при погашении требований и обязательств 4 893,50.

Данные в таблице «Итого переоценка за период»:

-

В БУ признаны доходы 8 607,75, признаны расходы 3 438,00;

-

В НУ признаны доходы 7 762,75, отложены доходы 2 300,50;

-

На ВР признаны доходы 845,00, отложены доходы 2 300,50, признаны расходы 3 438,00.

Посмотрим движения документа «Регламентная операция от 30.11.2022».

Мы видим, какие проводки сформированы по признанию доходов и расходов в БУ, НУ и ВР:

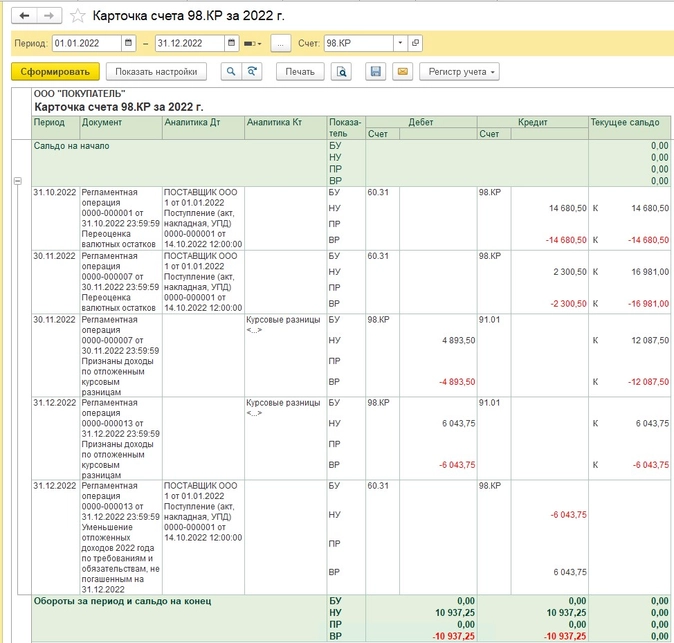

Также, посмотрим карточку счета 98.КР:

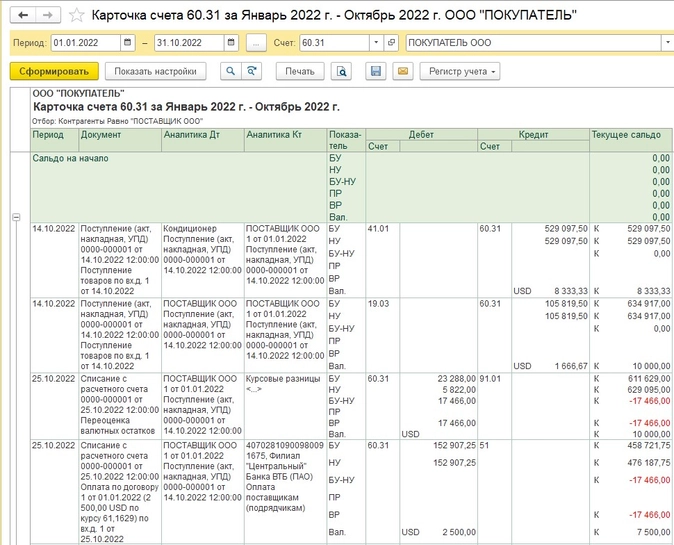

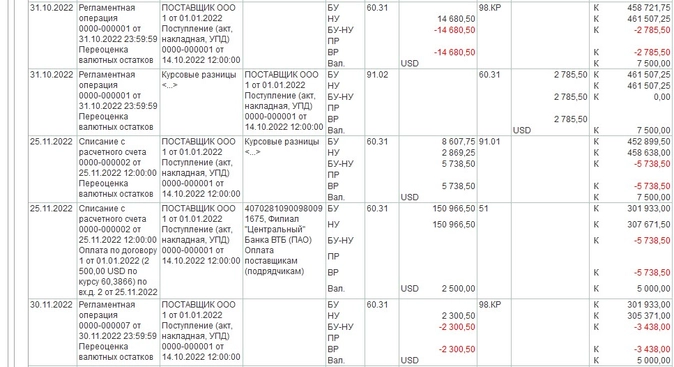

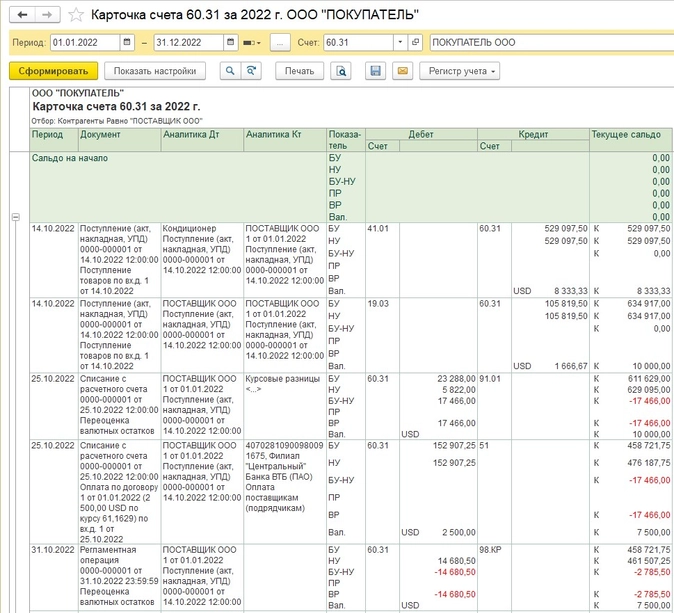

Для полноты всей картины еще посмотрим ОСВ по счету 60.31:

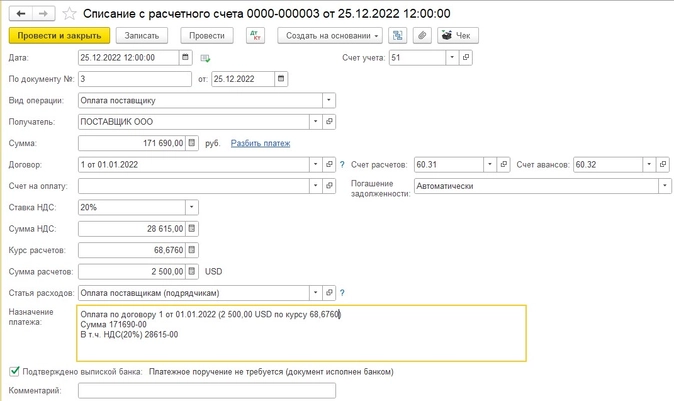

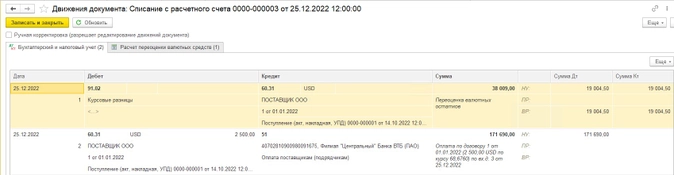

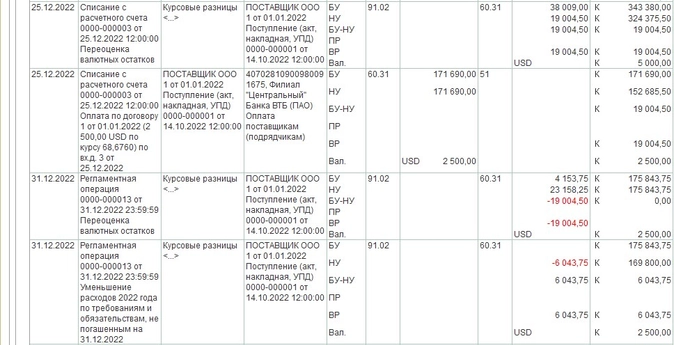

25.12.2022 производится следующая оплата товара 2 500,00 USD по курсу 68,6760 = 171 690,00:

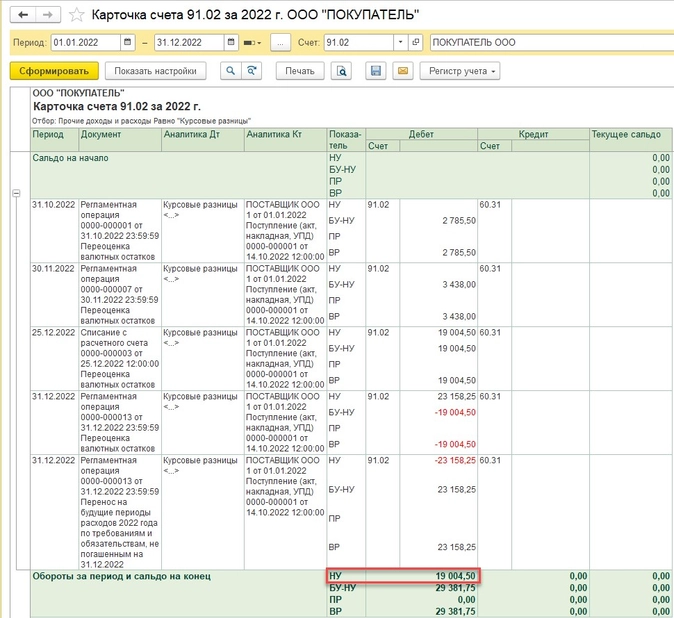

Рассчитаем курсовые разницы в БУ, НУ и ВР:

-

В БУ признается в расходах отрицательная курсовая разница 38 009,00 = 5 000,00 USD х (68,6760 (курс на 25.12.2022) – 61,0742 (курс на 30.11.2022)).

-

В НУ признается в расходах отрицательная курсовая разница 19 004,50 = 2 500,00 USD х (68,6760 (курс на 25.12.2022) – 61,0742 (курс на 30.11.2022)).

-

В КТ 60.31 ВР: 38 009,00 – 19 004,50 = 19 004,50.

Проводим регламентную операцию по закрытию месяца.

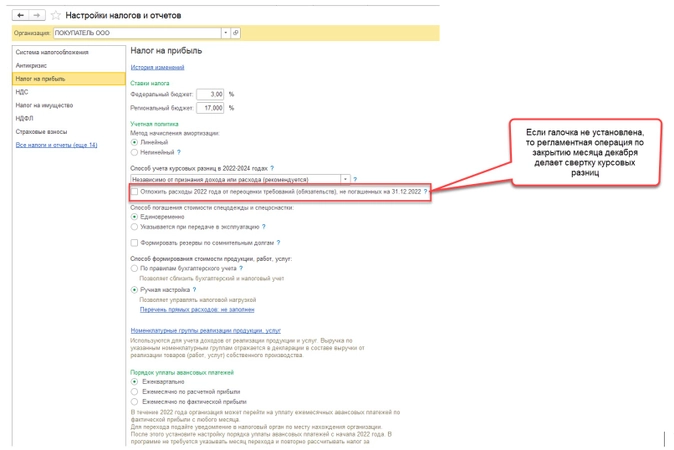

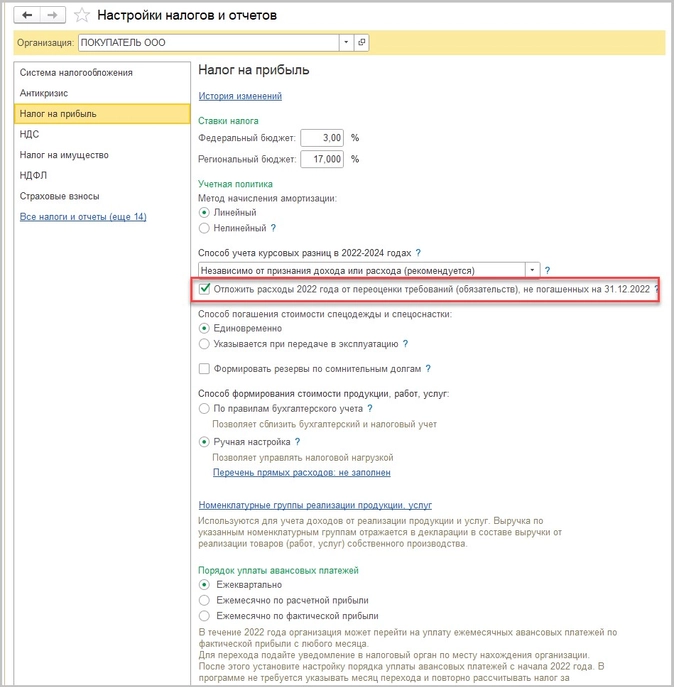

В регламентную операцию по закрытию месяца декабря 2022 добавлена операция по автоматической свертке положительных и отрицательных курсовых разниц по требованиям (обязательствам), не погашенным на 31.12.2022 (письмо Минфина от 22.12.2022 № 03-03-10/126074).

Свертка выполняется регламентной операцией «Переоценка валютных средств» за декабрь 2022 года, если организация отказалась от переноса всех расходов по курсовым разницам за 2022 год по непогашенной задолженности на будущие периоды, до момента ее погашения (закон от 19.12.2022 № 523-ФЗ).

Эта настройка устанавливается в настройках налогов и отчетов – Налог на прибыль.

Если галочка в поле «Отложить расходы 2022 года от переоценки требований (обязательств), не погашенных на 31.12.2022» не установлена, то программа делает свертку курсовых разниц. Если галочку установить, то все непогашенные расходы на 31.12.2022 будут перенесены на 2023 год.

Результат от переоценки сворачивается таким образом, чтобы по каждой непогашенной задолженности в целом за 2022 год в налоговом учете по налогу на прибыль был один результат – расход или отложенный доход по курсовым разницам.

Расход получается, если расходы больше отложенных доходов, отложенный доход – если отложенные доходы больше расходов. Расходы уменьшаются на сумму отложенных доходов, что увеличивает налоговую базу по налогу на прибыль за 2022 год.

Поскольку требуется сравнивать расходы и отложенные доходы по итогам года, уменьшение расходов отражается 31.12.2022 и учитывается только в годовой декларации по налогу на прибыль.

Итак, рассмотрим подробно справку-расчет «Переоценка валютных средств за декабрь 2022».

Данные, которые указаны в таблице «Переоценка требований и обязательств в течение месяца» мы уже рассмотрели выше при анализе курсовых разниц в документе «Списание с расчетного счета.

Данные в таблице «Переоценка требований и обязательств на конец месяца» следующие:

-

В БУ признана в расходах отрицательная курсовая разница 4 153,75 = 2 500,00 USD х (70,3375 (курс на 31.12.2022) – 68,6760 (курс на 25.12.2022)).

-

В НУ признана в расходах отрицательная курсовая разница 23 158,25 = 2 500,00 USD х (70,3375 (курс на 31.12.2022) – 61,0742 (курс на 30.11.2022)).

-

В КТ 60.31 ВР уже была сумма 19 004,50, минус сумма 19 004,50, образовавшаяся вследствие разницы межу расходами, признанными в БУ и расходами, признанными в НУ (4 153,7 – 23 158,25 = −19 004,50), итого на ВР остается сумма 0.

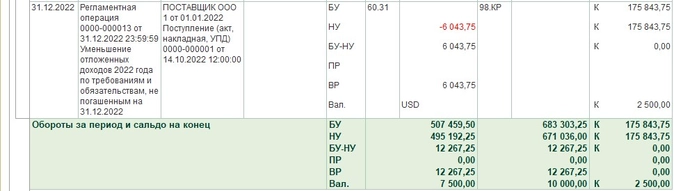

Данные в разделе «Признание доходов и расходов по отложенным курсовым разницам при погашении задолженности (налоговый учет)» рассчитаны следующим образом:

Погашение задолженности за период, в валюте / Остаток задолженности на начало периода, в валюте х отложенная разница на начало периода, в рублях:

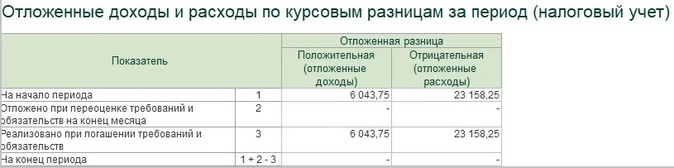

2 500,00 USD / 5 000,00 USD х 12 087,50= 6 043,75.

В разделе «Расчет расходов 2022 года по требованиям и обязательствам, не погашенным на 31.12.2022 (налоговый учет)» приведен расчет по признанным расходам по задолженности на 31.12.2022:

В разделе «Корректировка доходов и расходов 2022 года по требованиям и обязательствам, не погашенным на 31.12.2022 (налоговый учет)» приведен расчет корректировки между признанными расходами и отложенными доходами: признанные расходы уменьшены на сумму остатка отложенных доходов на 31.12.2022:

В разделе «Отложенные доходы и расходы по курсовым разницам за период (налоговый учет)» показана сумма реализованных отложенных доходов:

В разделе «Признанные доходы и расходы по курсовым разницам за период (налоговый учет)» показаны признанные доходы и расходы, а также корректировка доходов и расходов на 31.12.2022:

В разделе «Итого переоценка за период» показана сумма всех признанных расходов в БУ, НУ и ВР.

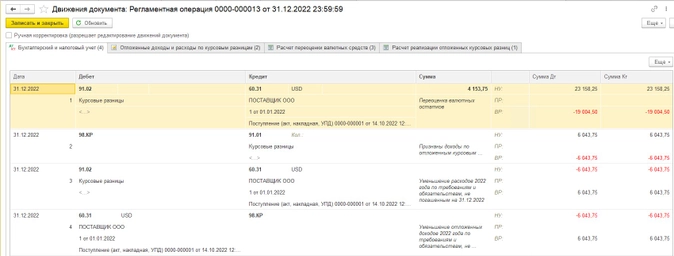

Посмотрим проводки, сформированные регламентной операцией по свертке курсовых разниц:

Посмотрим ОСВ по счету 98.КР на 31.12.2022:

Посмотрим ОСВ по счету 60.31:

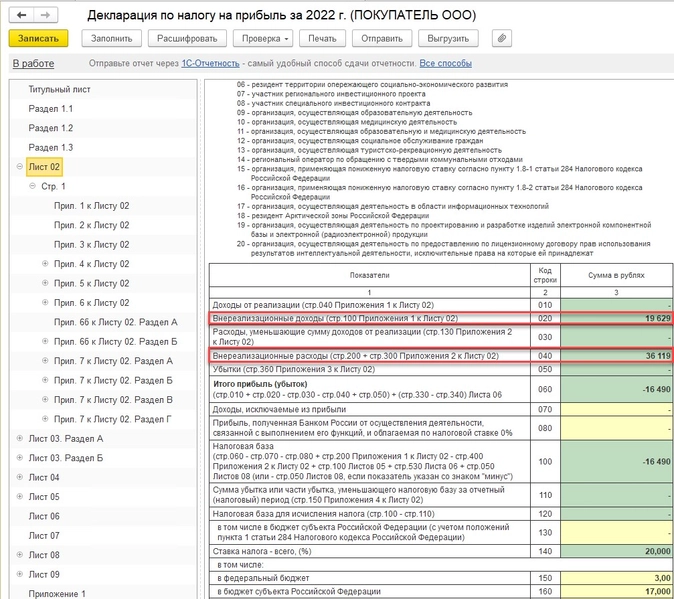

Посмотрим, как положительные и отрицательные курсовые разницы отразились в декларации по налогу на прибыль:

Для понимания, что за суммы отражены в декларации, посмотрим ОСВ по счетам 91.01 и 91.02 по налоговому учету.

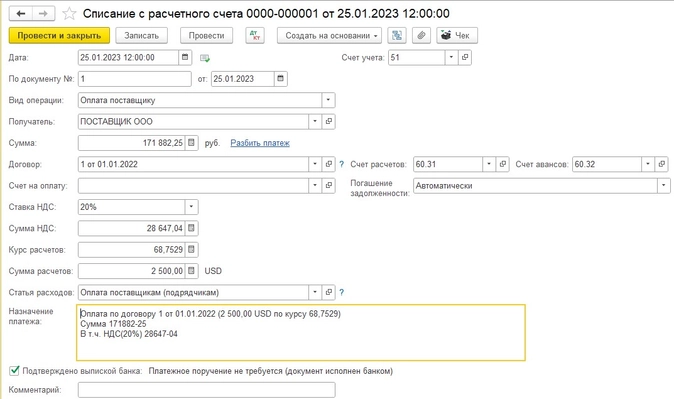

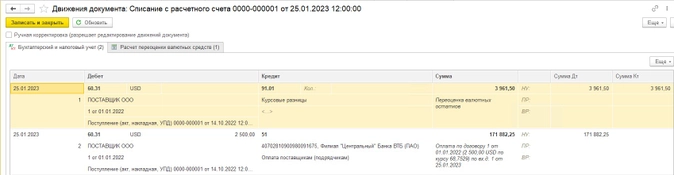

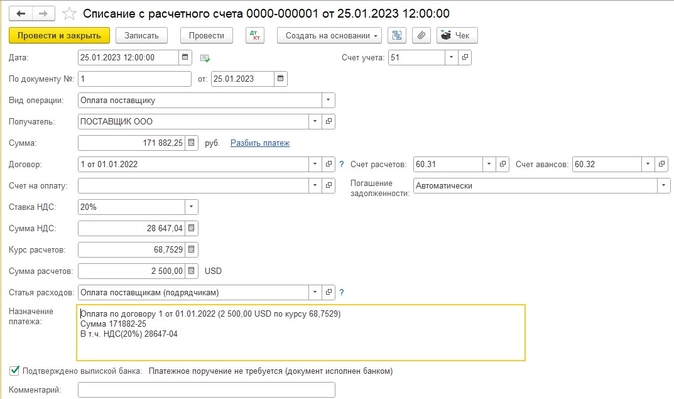

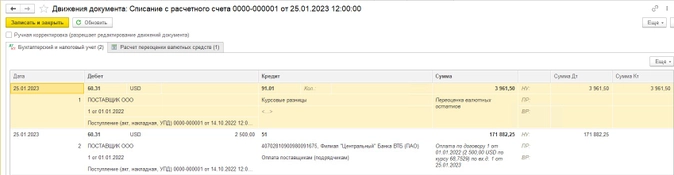

Итак, начался 2023 год, и у нас 25.01.2023 происходит последняя оплата товара 2 500,00 USD х по курсу на 25.01.2023 68,7529 = 171 882,25:

Посмотрим движения документа:

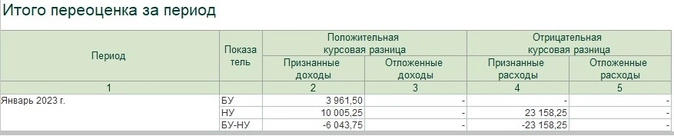

И в БУ и в НУ признана в доходах положительная курсовая разница равна 3 961,50 = 2 500,00 USD х (68,7529 (на 25.01.2023) – 70,3375 (31.12.2023)).

Проведем регламентную операцию «Закрытие месяца» за январь 2023″ и сформируем справку-расчет за январь 2023.

Положительная курсовая разница полностью признается в доходах, так как задолженность погашена полностью.

Пример № 2. Перенос на будущие периоды расходов по курсовым разницам за 2022 год по непогашенной задолженности

На том же примере, рассмотренном выше, продемонстрируем второй способ – перенос на будущие периоды расходов по курсовым разницам за 2022 год по непогашенной задолженности.

Чтобы перенести на будущие периоды расходы по курсовым разницам за 2022 год по непогашенной задолженности, мы выполним следующую настройку в разделе «Главное» – «Налоги и отчеты»:

И снова проведем регламентную операцию «Закрытие месяца» за декабрь 2022.

-

Уменьшение расходов по курсовым разницам отражается 31.12.2022 регламентной операцией «Переоценка валютных средств» за декабрь 2022 года и учитывается в годовой декларации по налогу на прибыль. При этой настройке перепроводить все документы с начала года не нужно.

-

Сформируем справку-расчет за декабрь 2022.

В разделе «Переоценка требований и обязательств в течение месяца» следующие данные:

-

В БУ признается в расходах отрицательная курсовая разница 38 009,00 = 5 000,00 USD х (68,6760 (курс на 25.12.2022) – 61,0742 (курс на 30.11.2022)).

-

В НУ признается в расходах отрицательная курсовая разница 19 004,50 = 2 500,00 USD х (68,6760 (курс на 25.12.2022) – 61,0742 (курс на 30.11.2022)).

-

В КТ 60.31 ВР: 38 009,00 – 19 004,50 = 19 004,50.

Данные в таблице «Переоценка требований и обязательств на конец месяца» следующие:

-

В БУ признается в расходах отрицательная курсовая разница 4 153,75 = 2 500,00 USD х (70,3375 (курс на 31.12.2022) – 68,6760 (курс на 25.12.2022)).

-

В НУ признается в расходах отрицательная курсовая разница 23 158,25 = 2 500,00 USD х (70,3375 (курс на 31.12.2022) – 61,0742 (курс на 30.11.2022)).

-

В КТ 60.31 ВР уже была сумма 19 004,50, минус сумма 19 004,50, образовавшаяся вследствие разницы межу расходами, признанными в БУ и расходами, признанными в НУ (4 153,7 – 23 158,25 = −19 004,50), итого на ВР остается сумма 0.

Данные в разделе «Признание доходов и расходов по отложенным курсовым разницам при погашении задолженности (налоговый учет)» рассчитаны следующим образом:

Погашение задолженности за период, в валюте / Остаток задолженности на начало периода, в валюте х отложенная разница на начало периода, в рублях:

2 500,00 USD / 5 000,00 USD х 12 087,50= 6 043,75.

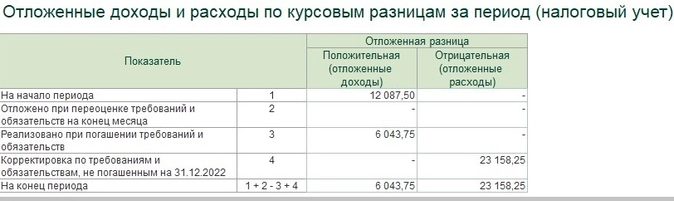

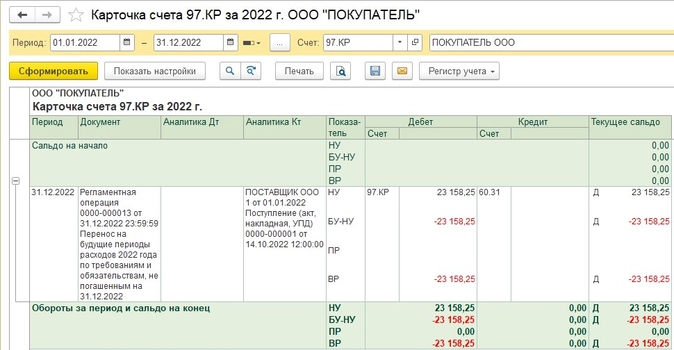

Далее все признанные в НУ расходы на конец года сторнируются и переносятся на отложенные расходы, что показано в разделе «Корректировка расходов 2022 года по требованиям и обязательствам, не погашенным на 31.12.2022 (налоговый учет)»:

В разделе «Отложенные доходы и расходы по курсовым разницам за период (налоговый учет)» мы видим, что на конец 2022 остаются как отложенные доходы, так и отложенные расходы:

В разделе «Признанные доходы и расходы по курсовым разницам за период (налоговый учет)» показаны все признанные и отложенные доходы и расходы:

В разделе «Итого переоценка за период» показаны признанные расходы и отложенные расходы:

В ОСВ по КТ 98.КР мы видим сальдо отложенных доходов на 31.12.2022:

Также в ДТ 97.КР у нас появилось сальдо отложенных расходов на 31.12.2022:

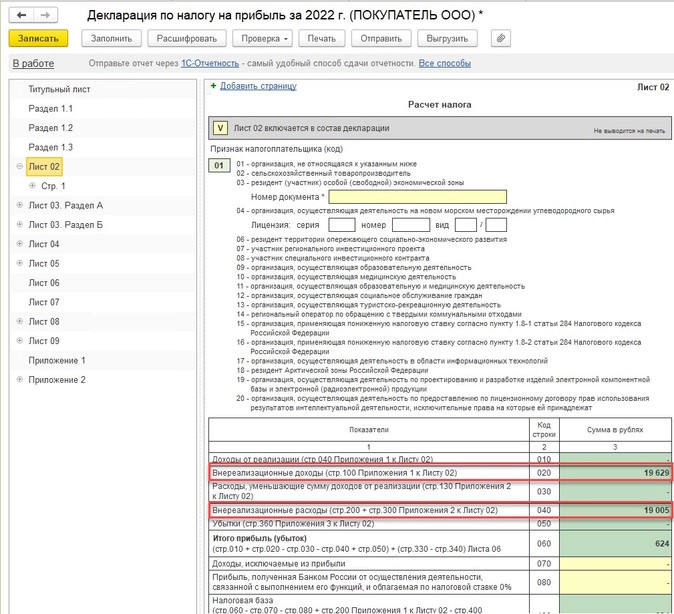

Сформируем декларацию по налогу на прибыль за 2022:

Сформируем ОСВ по счетам 91.01 и 91.02 в НУ и проверим данные в декларации:

Таким образом, сумма признанных внереализационных доходов в обоих случаях одинакова, а сумма признанных внереализационных расходов при способе переноса меньше на 23 158,25.

25.01.2023 происходит последняя оплата товара 2 500,00 USD х по курсу на 25.01.2023 68,7529 = 171 882,25:

Посмотрим движения документа:

Далее, проведем закрытие января 2023 и посмотрим, как погасились отложенные доходы и расходы при полном погашении обязательства.

Сформируем справку-расчет за январь 2023.

В разделе «Переоценка требований и обязательств в течение месяца» следующие данные:

-

БУ и в НУ курсовая разница рассчиталась следующим образом:

2 500,00 USD х (68,7529 (на 25.01.2023) – 70,3375 (31.12.2023)) = 3 961,50 рублей.

В разделе «Признание доходов и расходов по отложенным курсовым разницам при погашении задолженности (налоговый учет)» показано, что и отложенный доход, и отложенный расход были признаны в НУ:

В разделе «Отложенные доходы и расходы по курсовым разницам за период (налоговый учет)» показано погашение отложенных доходов и расходов за период:

В разделе «Признанные доходы и расходы по курсовым разницам за период (налоговый учет)» показаны все признанные доходы и расходы за январь 2023:

В разделе «Итого переоценка за период» показана сумма признанных расходов за январь 2023:

Мы рассмотрели два способа переноса отложенных доходов и расходов на 2023 год.

Какой способ выбрать – решает сама организация.

В ходе проверки отражения в бухгалтерском учете кредитов и займов в иностранной валюте мы сталкиваемся с необходимостью расчета образующихся курсовых разниц.

В связи с изменением курса рубля к иностранным валютам между рублевыми эквивалентами активов и обязательств, оцениваемых в иностранной валюте на определенные отчетные даты, образуются курсовые разницы.

Организация отражает курсовые разницы в составе прочих доходов и расходов (при принятии к учету) как результаты по внереализационным операциям по мере их выявления.

Сегодня мы рассмотрим, как рассчитать курсовые разницы по телу кредита, учитывая изменения курса иностранной валюты и изменение величины кредита.(таблица 3)

Нормативные документы:

Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» ПБУ 3/2006, утв. Приказом Минфина РФ от 27.11.2006 N 154н.

Положения законодательства приведены не полностью, а лишь фрагментами, которые необходимы для понимания конкретного примера.

п.3 ПБУ 3/2006

Курсовая разница — разница между рублевой оценкой актива или обязательства, стоимость которых выражена в иностранной валюте, на дату исполнения обязательств по оплате или отчетную дату данного отчетного периода, и рублевой оценкой этого же актива или обязательства на дату принятия его к бухгалтерскому учету в отчетном периоде или отчетную дату предыдущего отчетного периода.

п.4 ПБУ 3/2006

Стоимость активов и обязательств (средств в расчетах, включая по заемным обязательствам, с юридическими и физическими лицами, а также других активов и обязательств организации), выраженная в иностранной валюте, для отражения в бухгалтерском учете и бухгалтерской отчетности подлежит пересчету в рубли.

п.7 ПБУ 3/2006

Пересчет стоимости средств в расчетах, включая по заемным обязательствам с юридическими и физическими лицами (за исключением средств полученных и выданных авансов и предварительной оплаты, задатков), выраженной в иностранной валюте, в рубли должен производиться на дату совершения операции в иностранной валюте, а также на отчетную дату.

Пример расчета курсовых разниц.

Дано:

Временной промежуток для пересчета с 30.06.2013 по 31.12.2013,

Обязательство в виде кредита, выданного иностранным банком БНП-Калимба (в долларах),

Величина тела кредита (без процентов) на 30.06.2014 составила 175 000 000 $.

Произошли следующие изменения величины кредита в период с 30.06.2013 по 31.12.2013:

Таблица 1. Изменение величины кредита

| Дата | Характер изменения | Сумма, $ |

| 22.07.2013 | Погашение кредита | 15 000 000 |

| 23.07.2013 | Увеличение кредита | 3 000 000 |

| 22.08.2013 | Увеличение кредита | 4 000 000 |

| 16.09.2013 | Увеличение кредита | 800 000 |

Курс валюты на отчетные даты и даты изменения величины кредита (применяется при расчете данных, указано как «курс$» в столбце 7 таблицы 3):

Таблица 2. Курс доллара

| Дата | Курс $ |

| 30.06.2013 | 32,7090 |

| 22.07.2013 | 32,4288 |

| 23.07.2013 | 32,3236 |

| 31.07.2013 | 32,8901 |

| 22.08.2013 | 32,9737 |

| 31.08.2013 | 33,2474 |

| 16.09.2013 | 32,7406 |

| 30.09.2013 | 32,3451 |

| 31.10.2013 | 32,0613 |

| 30.11.2013 | 33,1916 |

| 31.12.2013 | 32,7292 |

Рассчитаем возникающие курсовые разницы в период с 30.06.2013 по 31.12.2013 в таблице 3.

Пересчет тела кредита в рубли и выведение курсовой разницы производится на дату изменения величины кредита и на последний день каждого месяца.

Цветом выделены месяца для удобства восприятия информации.

Таблица 3. Расчет курсовых разниц

| Операции | Дата | № ячейки | Сумма кредита в $ | По расчету аудитора | Формула расчета столбца 4 по ячейкам | |

| Пересчет суммы в рубли | Положительная КР | Отрицательная КР | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 30.06.2013 | 1 | 175 000 000,00 | Дано по условиям (в $) | |||

| 2 | 5 724 075 000,00 | = 1 * курс$ | ||||

| пересчет суммы на дату погашения | 22.07.2013 | 3 | 175 000 000,00 | = 1 | ||

| 4 | 5 675 040 000,00 | 49 035 000,00 (= 2 – 4) |

= 3 * курс$ | |||

| погашение кредита в сумме | 22.07.2013 | 5 | 15 000 000,00 | Дано по условиям (в $) | ||

| остаток на 22.07.2013 | 22.07.2013 | 6 | 160 000 000,00 | = 1 — 5 | ||

| 7 | 5 188 608 000,00 | = 6 * курс$ | ||||

| пересчет суммы на дату увеличения | 23.07.2013 | 8 | 160 000 000,00 | = 6 | ||

| 9 | 5 171 776 000,00 | 16 832 000,00 (= 7 – 9) |

= 8 * курс$ | |||

| увеличение кредита в сумме | 23.07.2013 | 10 | 3 000 000,00 | Дано по условиям (в $) | ||

| остаток на 23.07.2013 | 23.07.2013 | 11 | 163 000 000,00 | = 8 +10 | ||

| 12 | 5 268 746 800,00 | = 11 * курс$ | ||||

| остаток на 31.07.2013 | 31.07.2013 | 13 | 163 000 000,00 | = 11 | ||

| 14 | 5 361 086 300,00 | 92 339 500,00 (= 14 – 12) |

= 13 * курс$ | |||

| пересчет суммы на дату увеличения | 22.08.2013 | 15 | 163 000 000,00 | = 13 | ||

| 16 | 5 374 713 100,00 | 13 626 800,00 (= 16 – 14) |

= 15 * курс$ | |||

| увеличение кредита в сумме | 22.08.2013 | 17 | 4 000 000,00 | Дано по условиям (в $) | ||

| остаток на 22.08.2013 | 22.08.2013 | 18 | 167 000 000,00 | = 15 + 17 | ||

| 19 | 5 506 607 900,00 | = 18 * курс$ | ||||

| остаток на 31.08.2013 | 31.08.2013 | 20 | 167 000 000,00 | = 18 | ||

| 21 | 5 552 315 800,00 | 45 707 900,00 (= 21 – 19) |

= 20 * курс$ | |||

| пересчет суммы на дату увеличения | 16.09.2013 | 22 | 167 000 000,00 | = 20 | ||

| 23 | 5 467 680 200,00 | 84 635 600,00 (= 21 – 23) |

= 22 * курс$ | |||

| увеличение кредита в сумме | 16.09.2013 | 24 | 800 000,00 | Дано по условиям (в $) | ||

| остаток на 16.09.2013 | 16.09.2013 | 25 | 167 800 000,00 | = 22 + 24 | ||

| 26 | 5 493 872 680,00 | = 25 * курс$ | ||||

| остаток на 30.09.2013 | 30.09.2013 | 27 | 167 800 000,00 | = 25 | ||

| 28 | 5 427 507 780,00 | 66 364 900,00 (= 26 – 28) |

= 27 * курс$ | |||

| остаток на 31.10.2013 | 31.10.2013 | 29 | 167 800 000,00 | = 27 | ||

| 30 | 5 379 886 140,00 | 47 621 640,00 (= 28 – 30) |

= 29 * курс$ | |||

| остаток на 30.11.2013 | 30.11.2013 | 31 | 167 800 000,00 | = 29 | ||

| 32 | 5 569 550 480,00 | 189 664 340,00 (= 32 – 30) |

= 31 * курс$ | |||

| остаток на 31.12.2013 | 31.12.2013 | 33 | 167 800 000,00 | = 31 | ||

| 34 | 5 491 959 760,00 | 77 590 720,00 (= 32 – 34) |

= 33 * курс$ | |||

| Итого | 35 | 342 079 860,00 | 341 338 540,00 | |||

| Итого свернуто | 36 | 741 320,00 |

Таким образом, мы рассчитали суммы курсовых разниц на конец каждого месяца и на дату изменений величины кредита.

Итоговая свернутая сумма образуется как разница положительных и отрицательных курсовых разниц. Эта сумма должна быть отражена в бухгалтерском учете на 31.12.2013г.

На этом все. Счастья Вам и причин для счастья! =)