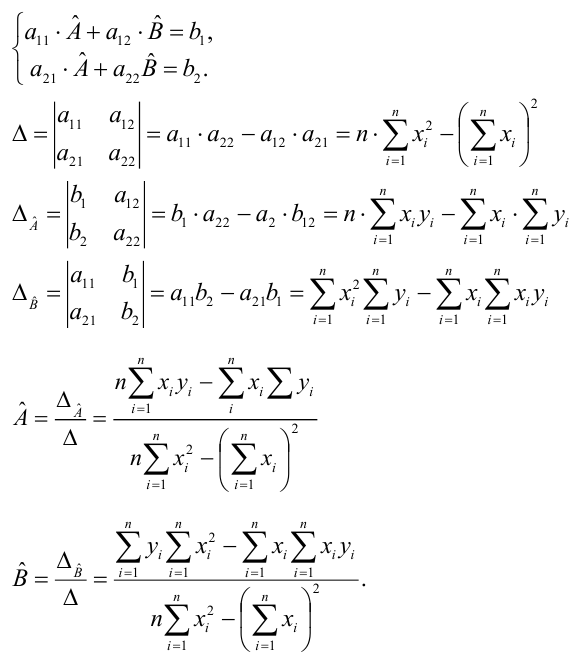

Основы линейной регрессии

Время на прочтение

13 мин

Количество просмотров 122K

Здравствуй, Хабр!

Цель этой статьи — рассказать о линейной регрессии, а именно собрать и показать формулировки и интерпретации задачи регрессии с точки зрения математического анализа, статистики, линейной алгебры и теории вероятностей. Хотя в учебниках эта тема изложена строго и исчерпывающе, ещё одна научно-популярная статья не помешает.

! Осторожно, трафик! В статье присутствует заметное число изображений для иллюстраций, часть в формате gif.

Содержание

- Введение

- Метод наименьших квадратов

- Математический анализ

- Статистика

- Теория вероятностей

- Мультилинейная регрессия

- Линейная алгебра

- Произвольный базис

- Заключительные замечания

- Проблема выбора размерности

- Численные методы

- Реклама и заключение

Введение

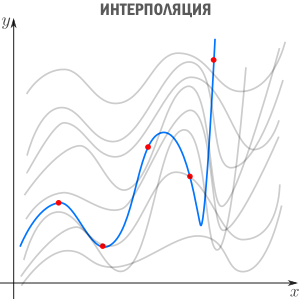

Есть три сходных между собой понятия, три сестры: интерполяция, аппроксимация и регрессия.

У них общая цель: из семейства функций выбрать ту, которая обладает определенным свойством.

Интерполяция — способ выбрать из семейства функций ту, которая проходит через заданные точки. Часто функцию затем используют для вычисления в промежуточных точках. Например, мы вручную задаем цвет нескольким точкам и хотим чтобы цвета остальных точек образовали плавные переходы между заданными. Или задаем ключевые кадры анимации и хотим плавные переходы между ними. Классические примеры: интерполяция полиномами Лагранжа, сплайн-интерполяция, многомерная интерполяция (билинейная, трилинейная, методом ближайшего соседа и т.д). Есть также родственное понятие экстраполяции — предсказание поведения функции вне интервала. Например, предсказание курса доллара на основании предыдущих колебаний — экстраполяция.

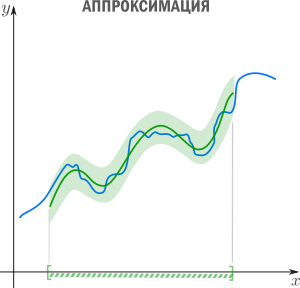

Аппроксимация — способ выбрать из семейства «простых» функций приближение для «сложной» функции на отрезке, при этом ошибка не должна превышать определенного предела. Аппроксимацию используют, когда нужно получить функцию, похожую на данную, но более удобную для вычислений и манипуляций (дифференцирования, интегрирования и т.п). При оптимизации критических участков кода часто используют аппроксимацию: если значение функции вычисляется много раз в секунду и не нужна абсолютная точность, то можно обойтись более простым аппроксимантом с меньшей «ценой» вычисления. Классические примеры включают ряд Тейлора на отрезке, аппроксимацию ортогональными многочленами, аппроксимацию Паде, аппроксимацию синуса Бхаскара и т.п.

Аппроксимация — способ выбрать из семейства «простых» функций приближение для «сложной» функции на отрезке, при этом ошибка не должна превышать определенного предела. Аппроксимацию используют, когда нужно получить функцию, похожую на данную, но более удобную для вычислений и манипуляций (дифференцирования, интегрирования и т.п). При оптимизации критических участков кода часто используют аппроксимацию: если значение функции вычисляется много раз в секунду и не нужна абсолютная точность, то можно обойтись более простым аппроксимантом с меньшей «ценой» вычисления. Классические примеры включают ряд Тейлора на отрезке, аппроксимацию ортогональными многочленами, аппроксимацию Паде, аппроксимацию синуса Бхаскара и т.п.

Регрессия — способ выбрать из семейства функций ту, которая минимизирует функцию потерь. Последняя характеризует насколько сильно пробная функция отклоняется от значений в заданных точках. Если точки получены в эксперименте, они неизбежно содержат ошибку измерений, шум, поэтому разумнее требовать, чтобы функция передавала общую тенденцию, а не точно проходила через все точки. В каком-то смысле регрессия — это «интерполирующая аппроксимация»: мы хотим провести кривую как можно ближе к точкам и при этом сохранить ее максимально простой чтобы уловить общую тенденцию. За баланс между этими противоречивыми желаниями как-раз отвечает функция потерь (в английской литературе «loss function» или «cost function»).

Регрессия — способ выбрать из семейства функций ту, которая минимизирует функцию потерь. Последняя характеризует насколько сильно пробная функция отклоняется от значений в заданных точках. Если точки получены в эксперименте, они неизбежно содержат ошибку измерений, шум, поэтому разумнее требовать, чтобы функция передавала общую тенденцию, а не точно проходила через все точки. В каком-то смысле регрессия — это «интерполирующая аппроксимация»: мы хотим провести кривую как можно ближе к точкам и при этом сохранить ее максимально простой чтобы уловить общую тенденцию. За баланс между этими противоречивыми желаниями как-раз отвечает функция потерь (в английской литературе «loss function» или «cost function»).

В этой статье мы рассмотрим линейную регрессию. Это означает, что семейство функций, из которых мы выбираем, представляет собой линейную комбинацию наперед заданных базисных функций

Цель регрессии — найти коэффициенты этой линейной комбинации, и тем самым определить регрессионную функцию

(которую также называют моделью). Отмечу, что линейную регрессию называют линейной именно из-за линейной комбинации базисных функций — это не связано с самыми базисными функциями (они могут быть линейными или нет).

(которую также называют моделью). Отмечу, что линейную регрессию называют линейной именно из-за линейной комбинации базисных функций — это не связано с самыми базисными функциями (они могут быть линейными или нет).

Регрессия с нами уже давно: впервые метод опубликовал Лежандр в 1805 году, хотя Гаусс пришел к нему раньше и успешно использовал для предсказания орбиты «кометы» (на самом деле карликовой планеты) Цереры. Существует множество вариантов и обобщений линейной регрессии: LAD, метод наименьших квадратов, Ridge регрессия, Lasso регрессия, ElasticNet и многие другие.

Метод наименьших квадратов

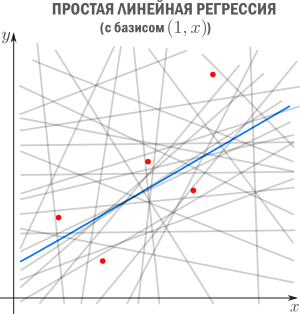

Начнём с простейшего двумерного случая. Пусть нам даны точки на плоскости

и мы ищем такую аффинную функцию

и мы ищем такую аффинную функцию

чтобы ее график ближе всего находился к точкам. Таким образом, наш базис состоит из константной функции и линейной

чтобы ее график ближе всего находился к точкам. Таким образом, наш базис состоит из константной функции и линейной

.

.

Как видно из иллюстрации, расстояние от точки до прямой можно понимать по-разному, например геометрически — это длина перпендикуляра. Однако в контексте нашей задачи нам нужно функциональное расстояние, а не геометрическое. Нас интересует разница между экспериментальным значением и предсказанием модели для каждого

поэтому измерять нужно вдоль оси

поэтому измерять нужно вдоль оси

.

.

Первое, что приходит в голову, в качестве функции потерь попробовать выражение, зависящее от абсолютных значений разниц

. Простейший вариант — сумма модулей отклонений

. Простейший вариант — сумма модулей отклонений

приводит к Least Absolute Distance (LAD) регрессии.

приводит к Least Absolute Distance (LAD) регрессии.

Впрочем, более популярная функция потерь — сумма квадратов отклонений регрессанта от модели. В англоязычной литературе она носит название Sum of Squared Errors (SSE)

![$ text{SSE}(a,b)=text{SS}_{res[iduals]}=sum_{i=1}^N{text{отклонение}_i}^2=sum_{i=1}^N(y_i-f(x_i))^2=sum_{i=1}^N(y_i-a-bcdot x_i)^2, $](https://habrastorage.org/getpro/habr/formulas/2f4/1e7/2ed/2f41e72ed35162dd268dd0b608d29b62.svg)

Метод наименьших квадратов (по англ. OLS) — линейная регрессия c

в качестве функции потерь.

в качестве функции потерь.

Такой выбор прежде всего удобен: производная квадратичной функции — линейная функция, а линейные уравнения легко решаются. Впрочем, далее я укажу и другие соображения в пользу

.

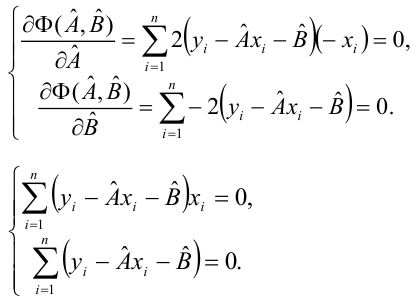

Математический анализ

Простейший способ найти

— вычислить частные производные по

— вычислить частные производные по

и

и

, приравнять их нулю и решить систему линейных уравнений

, приравнять их нулю и решить систему линейных уравнений

Значения параметров, минимизирующие функцию потерь, удовлетворяют уравнениям

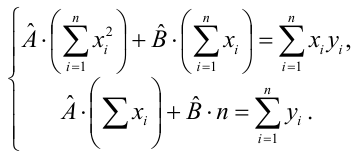

которые легко решить

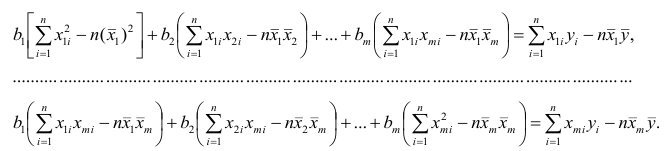

Мы получили громоздкие и неструктурированные выражения. Сейчас мы их облагородим и вдохнем в них смысл.

Статистика

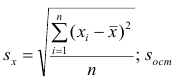

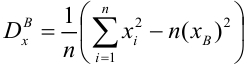

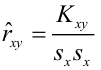

Полученные формулы можно компактно записать с помощью статистических эстиматоров: среднего

, вариации

, вариации

(стандартного отклонения), ковариации

(стандартного отклонения), ковариации

и корреляции

и корреляции

Перепишем

как

как

где

это нескорректированное (смещенное) стандартное выборочное отклонение, а

это нескорректированное (смещенное) стандартное выборочное отклонение, а

— ковариация. Теперь вспомним, что коэффициент корреляции (коэффициент корреляции Пирсона)

— ковариация. Теперь вспомним, что коэффициент корреляции (коэффициент корреляции Пирсона)

и запишем

Теперь мы можем оценить все изящество дескриптивной статистики, записав уравнение регрессионной прямой так

Во-первых, это уравнение сразу указывает на два свойства регрессионной прямой:

Во-вторых, теперь становится понятно, почему метод регрессии называется именно так. В единицах стандартного отклонения

отклоняется от своего среднего значения меньше чем

, потому что

, потому что

. Это называется регрессией(от лат. regressus — «возвращение») по отношению к среднему. Это явление было описано сэром Фрэнсисом Гальтоном в конце XIX века в его статье «Регрессия к посредственности при наследовании роста». В статье показано, что черты (такие как рост), сильно отклоняющиеся от средних, редко передаются по наследству. Характеристики потомства как бы стремятся к среднему — на детях гениев природа отдыхает.

. Это называется регрессией(от лат. regressus — «возвращение») по отношению к среднему. Это явление было описано сэром Фрэнсисом Гальтоном в конце XIX века в его статье «Регрессия к посредственности при наследовании роста». В статье показано, что черты (такие как рост), сильно отклоняющиеся от средних, редко передаются по наследству. Характеристики потомства как бы стремятся к среднему — на детях гениев природа отдыхает.

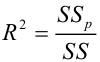

Возведя коэффициент корреляции в квадрат, получим коэффициент детерминации

. Квадрат этой статистической меры показывает насколько хорошо регрессионная модель описывает данные.

. Квадрат этой статистической меры показывает насколько хорошо регрессионная модель описывает данные.

, равный

, равный

, означает что функция идеально ложится на все точки — данные идеально скоррелированны. Можно доказать, что

, означает что функция идеально ложится на все точки — данные идеально скоррелированны. Можно доказать, что

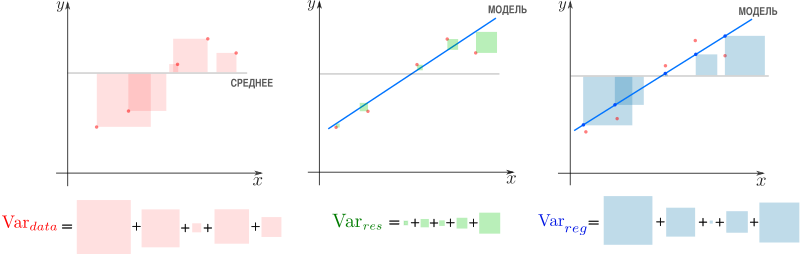

показывает какая доля вариативности в данных объясняется лучшей из линейных моделей. Чтобы понять, что это значит, введем определения

— вариация исходных данных (вариация точек

— вариация исходных данных (вариация точек

).

).

— вариация остатков, то есть вариация отклонений от регрессионной модели — от

— вариация остатков, то есть вариация отклонений от регрессионной модели — от

нужно отнять предсказание модели и найти вариацию.

— вариация регрессии, то есть вариация предсказаний регрессионной модели в точках

— вариация регрессии, то есть вариация предсказаний регрессионной модели в точках

(обратите внимание, что среднее предсказаний модели совпадает с

(обратите внимание, что среднее предсказаний модели совпадает с

).

).

Дело в том, что вариация исходных данных разлагается в сумму двух других вариаций: вариации случайного шума (остатков) и вариации, которая объясняется моделью (регрессии)

или

Как видим, стандартные отклонения образуют прямоугольный треугольник.

Мы стремимся избавиться от вариативности, связанной с шумом и оставить лишь вариативность, которая объясняется моделью, — хотим отделить зерна от плевел. О том, насколько это удалось лучшей из линейных моделей, свидетельствует

, равный единице минус доля вариации ошибок в суммарной вариации

или доле объясненной вариации (доля вариации регрессии в полной вариации)

равен косинусу угла в прямоугольном треугольнике

равен косинусу угла в прямоугольном треугольнике

. Кстати, иногда вводят долю необъясненной вариации

. Кстати, иногда вводят долю необъясненной вариации

и она равна квадрату синуса в этом треугольнике. Если коэффициент детерминации мал, возможно мы выбрали неудачные базисные функции, линейная регрессия неприменима вовсе и т.п.

и она равна квадрату синуса в этом треугольнике. Если коэффициент детерминации мал, возможно мы выбрали неудачные базисные функции, линейная регрессия неприменима вовсе и т.п.

Теория вероятностей

Ранее мы пришли к функции потерь

из соображений удобства, но к ней же можно прийти с помощью теории вероятностей и метода максимального правдоподобия (ММП). Напомню вкратце его суть. Предположим, у нас есть

независимых одинаково распределенных случайных величин (в нашем случае — результатов измерений). Мы знаем вид функции распределения (напр. нормальное распределение), но хотим определить параметры, которые в нее входят (например

независимых одинаково распределенных случайных величин (в нашем случае — результатов измерений). Мы знаем вид функции распределения (напр. нормальное распределение), но хотим определить параметры, которые в нее входят (например

и

и

). Для этого нужно вычислить вероятность получить

). Для этого нужно вычислить вероятность получить

датапоинтов в предположении постоянных, но пока неизвестных параметров. Благодаря независимости измерений, мы получим произведение вероятностей реализации каждого измерения. Если мыслить полученную величину как функцию параметров (функция правдоподобия) и найти её максимум, мы получим оценку параметров. Зачастую вместо функции правдоподобия используют ее логарифм — дифференцировать его проще, а результат — тот же.

Вернемся к задаче простой регрессии. Допустим, что значения

нам известны точно, а в измерении

присутствует случайный шум (свойство слабой экзогенности). Более того, положим, что все отклонения от прямой (свойство линейности) вызваны шумом с постоянным распределением (постоянство распределения). Тогда

где

— нормально распределенная случайная величина

— нормально распределенная случайная величина

Исходя из предположений выше, запишем функцию правдоподобия

и ее логарифм

Таким образом, максимум правдоподобия достигается при минимуме

что дает основание принять ее в качестве функции потерь. Кстати, если

мы получим функцию потерь LAD регрессии

которую мы упоминали ранее.

Подход, который мы использовали в этом разделе — один из возможных. Можно прийти к такому же результату, используя более общие свойства. В частности, свойство постоянства распределения можно ослабить, заменив на свойства независимости, постоянства вариации (гомоскедастичность) и отсутствия мультиколлинеарности. Также вместо ММП эстимации можно воспользоваться другими методами, например линейной MMSE эстимацией.

Мультилинейная регрессия

До сих пор мы рассматривали задачу регрессии для одного скалярного признака

, однако обычно регрессор — это

-мерный вектор

-мерный вектор

. Другими словами, для каждого измерения мы регистрируем

. Другими словами, для каждого измерения мы регистрируем

фич, объединяя их в вектор. В этом случае логично принять модель с

независимыми базисными функциями векторного аргумента —

независимыми базисными функциями векторного аргумента —

степеней свободы соответствуют

фичам и еще одна — регрессанту

. Простейший выбор — линейные базисные функции

. При

. При

получим уже знакомый нам базис

получим уже знакомый нам базис

.

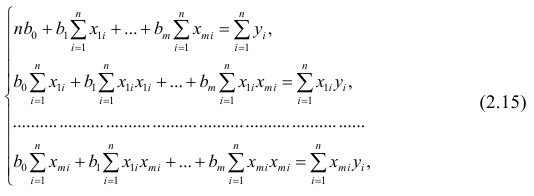

Итак, мы хотим найти такой вектор (набор коэффициентов)

, что

, что

Знак “

” означает, что мы ищем решение, которое минимизирует сумму квадратов ошибок

” означает, что мы ищем решение, которое минимизирует сумму квадратов ошибок

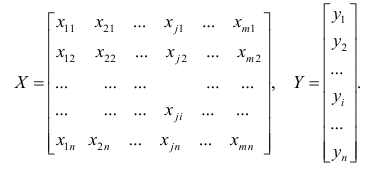

Последнее уравнение можно переписать более удобным образом. Для этого расположим

в строках матрицы (матрицы информации)

в строках матрицы (матрицы информации)

Тогда столбцы матрицы

отвечают измерениям

отвечают измерениям

-ой фичи. Здесь важно не запутаться:

-ой фичи. Здесь важно не запутаться:

— количество измерений,

— количество признаков (фич), которые мы регистрируем. Систему можно записать как

Квадрат нормы разности векторов в правой и левой частях уравнения образует функцию потерь

которую мы намерены минимизировать

Продифференцируем финальное выражение по

(если забыли как это делается — загляните в Matrix cookbook)

приравняем производную к

и получим т.н. нормальные уравнения

и получим т.н. нормальные уравнения

Если столбцы матрицы информации

линейно независимы (нет идеально скоррелированных фич), то матрица

линейно независимы (нет идеально скоррелированных фич), то матрица

имеет обратную (доказательство можно посмотреть, например, в видео академии Хана). Тогда можно записать

имеет обратную (доказательство можно посмотреть, например, в видео академии Хана). Тогда можно записать

где

псевдообратная к

. Понятие псевдообратной матрицы введено в 1903 году Фредгольмом, она сыграла важную роль в работах Мура и Пенроуза.

Напомню, что обратить

и найти

можно только если столбцы

можно только если столбцы

линейно независимы. Впрочем, если столбцы

близки к линейной зависимости, вычисление

уже становится численно нестабильным. Степень линейной зависимости признаков в

уже становится численно нестабильным. Степень линейной зависимости признаков в

или, как говорят, мультиколлинеарности матрицы

, можно измерить числом обусловленности — отношением максимального собственного значения к минимальному. Чем оно больше, тем ближе

к вырожденной и неустойчивее вычисление псевдообратной.

Линейная алгебра

К решению задачи мультилинейной регрессии можно прийти довольно естественно и с помощью линейной алгебры и геометрии, ведь даже то, что в функции потерь фигурирует норма вектора ошибок уже намекает, что у задачи есть геометрическая сторона. Мы видели, что попытка найти линейную модель, описывающую экспериментальные точки, приводит к уравнению

Если количество переменных равно количеству неизвестных и уравнения линейно независимы, то система имеет единственное решение. Однако, если число измерений превосходит число признаков, то есть уравнений больше чем неизвестных — система становится несовместной, переопределенной. В этом случае лучшее, что мы можем сделать — выбрать вектор

, образ которого

ближе остальных к

ближе остальных к

. Напомню, что множество образов или колоночное пространство

. Напомню, что множество образов или колоночное пространство

— это линейная комбинация вектор-столбцов матрицы

— это линейная комбинация вектор-столбцов матрицы

—

-мерное линейное подпространство (мы считаем фичи линейно независимыми), линейная оболочка вектор-столбцов

. Итак, если

принадлежит

, то мы можем найти решение, если нет — будем искать, так сказать, лучшее из нерешений.

Если в дополнение к векторам

мы рассмотрим все вектора им перпендикулярные, то получим еще одно подпространство и сможем любой вектор из

разложить на две компоненты, каждая из которых живет в своем подпространстве. Второе, перпендикулярное пространство, можно характеризовать следующим образом (нам это понадобится в дальнейшем). Пускай

разложить на две компоненты, каждая из которых живет в своем подпространстве. Второе, перпендикулярное пространство, можно характеризовать следующим образом (нам это понадобится в дальнейшем). Пускай

, тогда

, тогда

равен нулю в том и только в том случае, если

перпендикулярен всем

перпендикулярен всем

, а значит и целому

. Таким образом, мы нашли два перпендикулярных линейных подпространства, линейные комбинации векторов из которых полностью, без дыр, «покрывают» все

. Иногда это обозначают c помощью символа ортогональной прямой суммы

где

. В каждое из подпространств можно попасть с помощью соответствующего оператора проекции, но об этом ниже.

. В каждое из подпространств можно попасть с помощью соответствующего оператора проекции, но об этом ниже.

Теперь представим

в виде разложения

Если мы ищем решение

, то естественно потребовать, чтобы

, то естественно потребовать, чтобы

была минимальна, ведь это длина вектора-остатка. Учитывая перпендикулярность подпространств и теорему Пифагора

была минимальна, ведь это длина вектора-остатка. Учитывая перпендикулярность подпространств и теорему Пифагора

но поскольку, выбрав подходящий

, я могу получить любой вектор колоночного пространства, то задача сводится к

а

останется в качестве неустранимой ошибки. Любой другой выбор

останется в качестве неустранимой ошибки. Любой другой выбор

сделает ошибку только больше.

Если теперь вспомнить, что

, то легко видеть

, то легко видеть

что очень удобно, так как

у нас нет, а вот

у нас нет, а вот

— есть. Вспомним из предыдущего параграфа, что

имеет обратную при условии линейной независимости признаков и запишем решение

где

уже знакомая нам псевдообратная матрица. Если нам интересна проекция

, то можно записать

где

— оператор проекции на колоночное пространство.

— оператор проекции на колоночное пространство.

Выясним геометрический смысл коэффициента детерминации.

Заметьте, что фиолетовый вектор

пропорционален первому столбцу матрицы информации

пропорционален первому столбцу матрицы информации

, который состоит из одних единиц согласно нашему выбору базисных функций. В RGB треугольнике

Так как этот треугольник прямоугольный, то по теореме Пифагора

Это геометрическая интерпретация уже известного нам факта, что

Мы знаем, что

а значит

Красиво, не правда ли?

Произвольный базис

Как мы знаем, регрессия выполняется на базисных функциях

и её результатом есть модель

но до сих пор мы использовали простейшие

, которые просто ретранслировали изначальные признаки без изменений, ну разве что дополняли их постоянной фичей

. Как можно было заметить, на самом деле ни вид

. Как можно было заметить, на самом деле ни вид

, ни их количество ничем не ограничены — главное, чтобы функции в базисе были линейно независимы. Обычно, выбор делается исходя из предположений о природе процесса, который мы моделируем. Если у нас есть основания полагать, что точки

ложатся на параболу, а не на прямую, то стоит выбрать базис

. Количество базисных функций может быть как меньшим, так и большим, чем количество изначальных фич.

. Количество базисных функций может быть как меньшим, так и большим, чем количество изначальных фич.

Если мы определились с базисом, то дальше действуем следующим образом. Мы формируем матрицу информации

записываем функцию потерь

и находим её минимум, например с помощью псевдообратной матрицы

или другим методом.

Заключительные замечания

Проблема выбора размерности

На практике часто приходится самостоятельно строить модель явления, то есть определяться сколько и каких нужно взять базисных функций. Первый порыв «набрать побольше» может сыграть злую шутку: модель окажется слишком чувствительной к шумам в данных (переобучение). С другой стороны, если излишне ограничить модель, она будет слишком грубой (недообучение).

Есть два способа выйти из ситуации. Первый: последовательно наращивать количество базисных функций, проверять качество регрессии и вовремя остановиться. Или же второй: выбрать функцию потерь, которая определит число степеней свободы автоматически. В качестве критерия успешности регрессии можно использовать коэффициент детерминации, о котором уже упоминалось выше, однако, проблема в том, что

монотонно растет с ростом размерности базиса. Поэтому вводят скорректированный коэффициент

![$ bar{R}^2=1-(1-R^2)left[frac{N-1}{N-(n+1)}right], $](https://habrastorage.org/getpro/habr/formulas/0ae/5ae/942/0ae5ae9423589805037259c2308f8051.svg)

где

— размер выборки,

— количество независимых переменных. Следя за

, мы можем вовремя остановиться и перестать добавлять дополнительные степени свободы.

, мы можем вовремя остановиться и перестать добавлять дополнительные степени свободы.

Вторая группа подходов — регуляризации, самые известные из которых Ridge(

/гребневая/Тихоновская регуляризация), Lasso(

/гребневая/Тихоновская регуляризация), Lasso(

регуляризация) и Elastic Net(Ridge+Lasso). Главная идея этих методов: модифицировать функцию потерь дополнительными слагаемыми, которые не позволят вектору коэффициентов

регуляризация) и Elastic Net(Ridge+Lasso). Главная идея этих методов: модифицировать функцию потерь дополнительными слагаемыми, которые не позволят вектору коэффициентов

неограниченно расти и тем самым воспрепятствуют переобучению

где

и

и

— параметры, которые регулируют «силу» регуляризации. Это обширная тема с красивой геометрией, которая заслуживает отдельного рассмотрения. Упомяну кстати, что для случая двух переменных при помощи вероятностной интерпретации можно получить Ridge и Lasso регрессии, удачно выбрав априорное распределения для коэффициента

— параметры, которые регулируют «силу» регуляризации. Это обширная тема с красивой геометрией, которая заслуживает отдельного рассмотрения. Упомяну кстати, что для случая двух переменных при помощи вероятностной интерпретации можно получить Ridge и Lasso регрессии, удачно выбрав априорное распределения для коэффициента

Численные методы

Скажу пару слов, как минимизировать функцию потерь на практике. SSE — это обычная квадратичная функция, которая параметризируется входными данными, так что принципиально ее можно минимизировать методом скорейшего спуска или другими методами оптимизации. Разумеется, лучшие результаты показывают алгоритмы, которые учитывают вид функции SSE, например метод стохастического градиентного спуска. Реализация Lasso регрессии в scikit-learn использует метод координатного спуска.

Также можно решить нормальные уравнения с помощью численных методов линейной алгебры. Эффективный метод, который используется в scikit-learn для МНК — нахождение псевдообратной матрицы с помощью сингулярного разложения. Поля этой статьи слишком узки, чтобы касаться этой темы, за подробностями советую обратиться к курсу лекций К.В.Воронцова.

Реклама и заключение

Эта статья — сокращенный пересказ одной из глав курса по классическому машинному обучению в Киевском академическом университете (преемник Киевского отделения Московского физико-технического института, КО МФТИ). Автор статьи помогал в создании этого курса. Технически курс выполнен на платформе Google Colab, что позволяет совмещать формулы, форматированные LaTeX, исполняемый код Python и интерактивные демонстрации на Python+JavaScript, так что студенты могут работать с материалами курса и запускать код с любого компьютера, на котором есть браузер. На главной странице собраны ссылки на конспекты, «рабочие тетради» для практик и дополнительные ресурсы. В основу курса положены следующие принципы:

- все материалы должны быть доступны студентам с первой пары;

- лекция нужны для понимания, а не для конспектирования (конспекты уже готовы, нет смысла их писать, если не хочется);

- конспект — больше чем лекция (материала в конспектах больше, чем было озвучено на лекции, фактически конспекты представляют собой полноценный учебник);

- наглядность и интерактивность (иллюстрации, фото, демки, гифки, код, видео с youtube).

Если хотите посмотреть на результат — загляните на страничку курса на GitHub.

Надеюсь вам было интересно, спасибо за внимание.

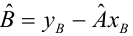

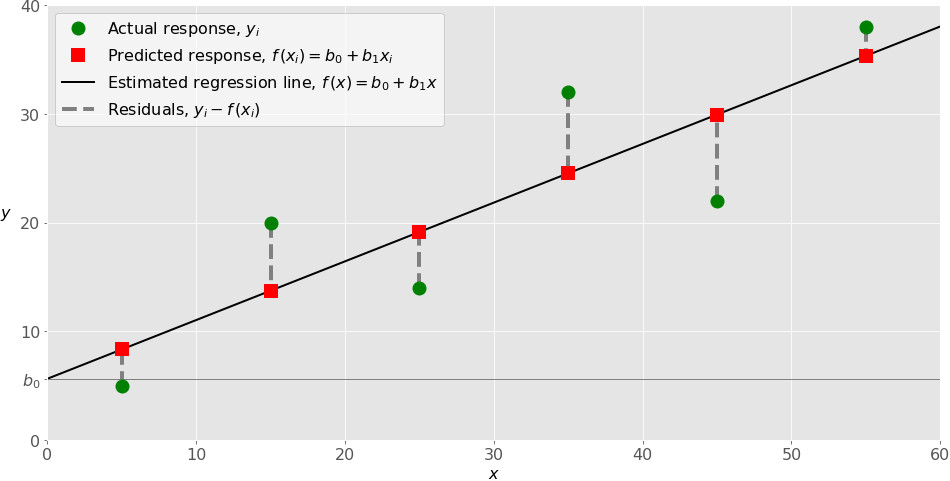

Простая линейная регрессия — это статистический метод, который можно использовать для понимания связи между двумя переменными, x и y.

Одна переменная x известна как предикторная переменная .

Другая переменная, y , известна как переменная ответа .

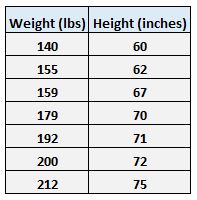

Например, предположим, что у нас есть следующий набор данных с весом и ростом семи человек:

Пусть вес будет предикторной переменной, а рост — переменной отклика.

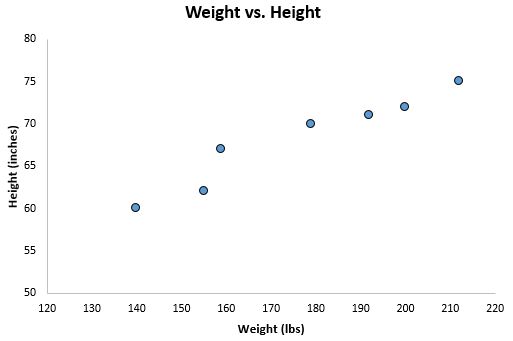

Если мы изобразим эти две переменные с помощью диаграммы рассеяния с весом по оси x и высотой по оси y, вот как это будет выглядеть:

Предположим, нам интересно понять взаимосвязь между весом и ростом. На диаграмме рассеяния мы ясно видим, что по мере увеличения веса рост также имеет тенденцию к увеличению, но для фактической количественной оценки этой взаимосвязи между весом и ростом нам нужно использовать линейную регрессию.

Используя линейную регрессию, мы можем найти линию, которая лучше всего «соответствует» нашим данным. Эта линия известна как линия регрессии наименьших квадратов, и ее можно использовать, чтобы помочь нам понять взаимосвязь между весом и ростом. Обычно вы должны использовать программное обеспечение, такое как Microsoft Excel, SPSS или графический калькулятор, чтобы найти уравнение для этой линии.

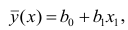

Формула линии наилучшего соответствия записывается так:

ŷ = б 0 + б 1 х

где ŷ — прогнозируемое значение переменной отклика, b 0 — точка пересечения с осью y, b 1 — коэффициент регрессии, а x — значение переменной-предиктора.

Связанный: 4 примера использования линейной регрессии в реальной жизни

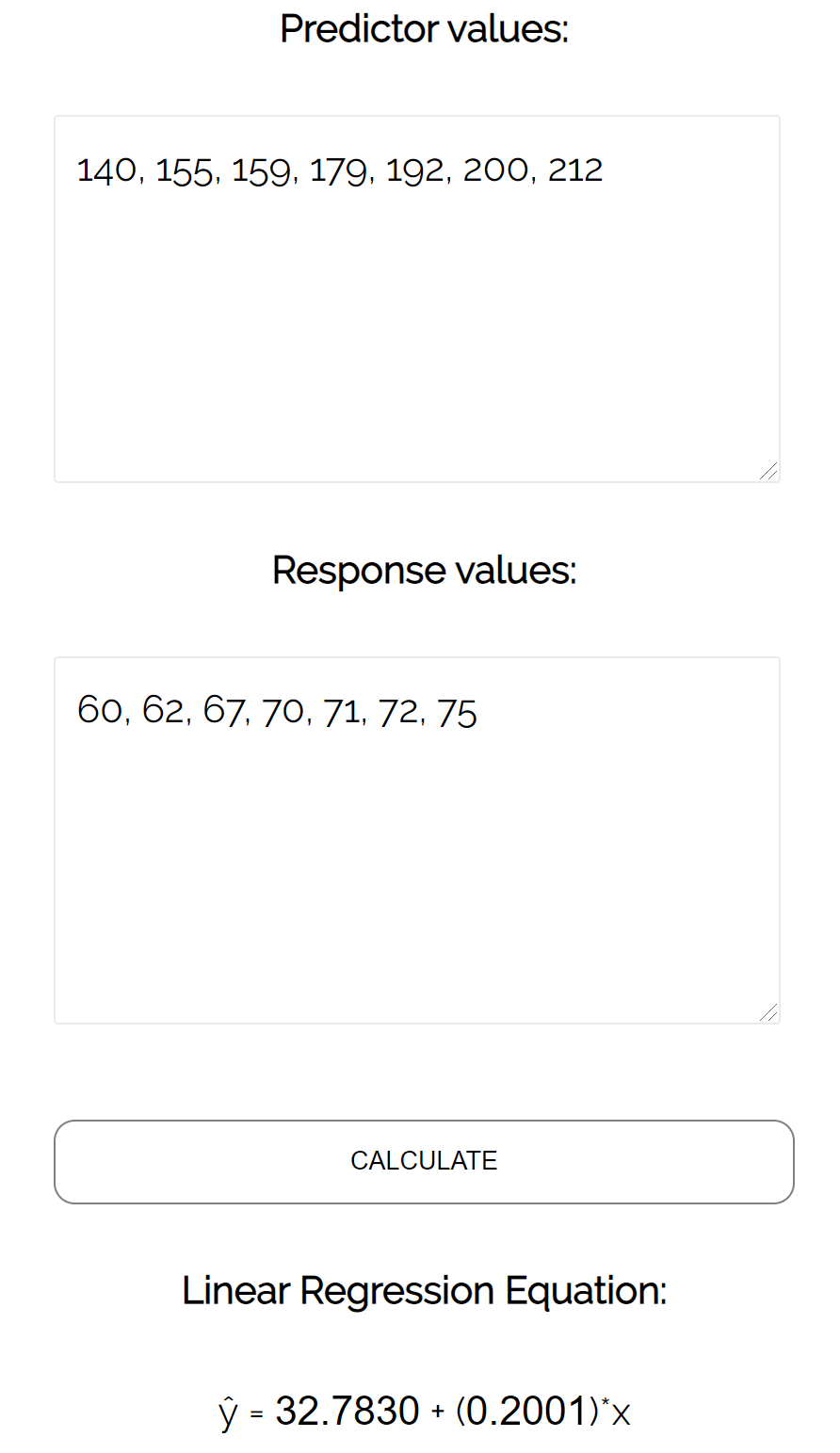

Поиск «Линии наилучшего соответствия»

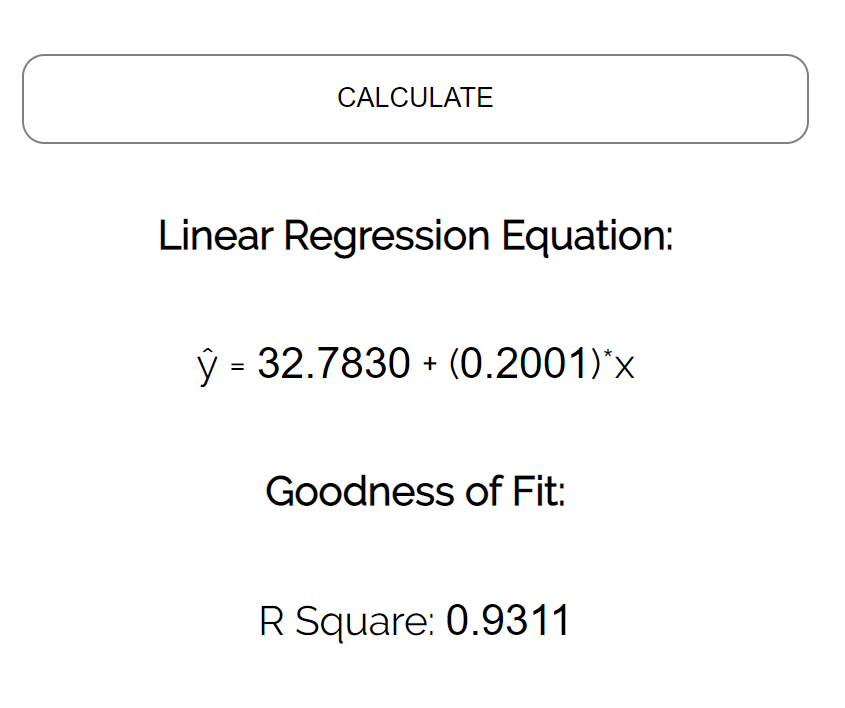

Для этого примера мы можем просто подключить наши данные к калькулятору линейной регрессии Statology и нажать « Рассчитать »:

Калькулятор автоматически находит линию регрессии методом наименьших квадратов :

ŷ = 32,7830 + 0,2001x

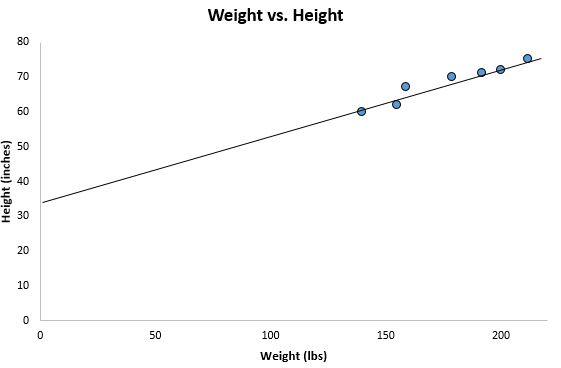

Если мы уменьшим масштаб нашей диаграммы рассеяния и добавим эту линию на диаграмму, вот как это будет выглядеть:

Обратите внимание, как наши точки данных близко разбросаны вокруг этой линии. Это потому, что эта линия регрессии методом наименьших квадратов лучше всего подходит для наших данных из всех возможных линий, которые мы могли бы нарисовать.

Как интерпретировать линию регрессии методом наименьших квадратов

Вот как интерпретировать эту линию регрессии наименьших квадратов: ŷ = 32,7830 + 0,2001x

б0 = 32,7830.Это означает, что когда предикторная переменная веса равна нулю фунтов, прогнозируемый рост составляет 32,7830 дюйма. Иногда может быть полезно знать значение b 0 , но в этом конкретном примере на самом деле нет смысла интерпретировать b 0 , поскольку человек не может весить ноль фунтов.

б 1 = 0,2001.Это означает, что увеличение x на одну единицу связано с увеличением y на 0,2001 единицы. В этом случае увеличение веса на один фунт связано с увеличением роста на 0,2001 дюйма.

Как использовать линию регрессии наименьших квадратов

Используя эту линию регрессии наименьших квадратов, мы можем ответить на такие вопросы, как:

Какого роста мы ожидаем от человека, который весит 170 фунтов?

Чтобы ответить на этот вопрос, мы можем просто подставить 170 в нашу линию регрессии для x и найти y:

ŷ = 32,7830 + 0,2001 (170) = 66,8 дюйма

Какого роста мы ожидаем от человека, который весит 150 фунтов?

Чтобы ответить на этот вопрос, мы можем подставить 150 в нашу линию регрессии для x и найти y:

ŷ = 32,7830 + 0,2001 (150) = 62,798 дюйма

Предупреждение. При использовании уравнения регрессии для ответа на подобные вопросы убедитесь, что вы используете только те значения переменной-предиктора, которые находятся в пределах диапазона переменной-предиктора в исходном наборе данных, который мы использовали для создания линии регрессии методом наименьших квадратов. Например, вес в нашем наборе данных варьировался от 140 до 212 фунтов, поэтому имеет смысл отвечать на вопросы о прогнозируемом росте только тогда, когда вес составляет от 140 до 212 фунтов.

Коэффициент детерминации

Одним из способов измерения того, насколько хорошо линия регрессии наименьших квадратов «соответствует» данным, является использование коэффициента детерминации , обозначаемого как R 2 .

Коэффициент детерминации — это доля дисперсии переменной отклика, которая может быть объяснена предикторной переменной.

Коэффициент детерминации может варьироваться от 0 до 1. Значение 0 указывает на то, что переменная отклика вообще не может быть объяснена предикторной переменной. Значение 1 указывает, что переменная отклика может быть полностью объяснена без ошибок с помощью переменной-предиктора.

R 2 между 0 и 1 указывает, насколько хорошо переменная отклика может быть объяснена переменной-предиктором. Например, R 2 , равный 0,2, указывает, что 20% дисперсии переменной отклика можно объяснить переменной-предиктором; R 2 , равное 0,77, указывает, что 77% дисперсии переменной отклика можно объяснить переменной-предиктором.

Обратите внимание, что в нашем предыдущем выводе мы получили значение R2, равное 0,9311 , что указывает на то, что 93,11% изменчивости роста можно объяснить предикторной переменной веса:

Это говорит нам о том, что вес является очень хорошим предиктором роста.

Предположения линейной регрессии

Чтобы результаты модели линейной регрессии были достоверными и надежными, нам необходимо проверить выполнение следующих четырех допущений:

1. Линейная зависимость. Существует линейная зависимость между независимой переменной x и зависимой переменной y.

2. Независимость: Остатки независимы. В частности, нет корреляции между последовательными остатками в данных временных рядов.

3. Гомоскедастичность: остатки имеют постоянную дисперсию на каждом уровне x.

4. Нормальность: остатки модели нормально распределены.

Если одно или несколько из этих предположений нарушаются, то результаты нашей линейной регрессии могут быть ненадежными или даже вводящими в заблуждение.

Обратитесь к этому сообщению для объяснения каждого предположения, как определить, выполняется ли предположение, и что делать, если предположение нарушается.

Содержание:

Регрессионный анализ:

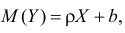

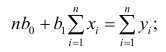

Регрессионным анализом называется раздел математической статистики, объединяющий практические методы исследования корреляционной зависимости между случайными величинами по результатам наблюдений над ними. Сюда включаются методы выбора модели изучаемой зависимости и оценки ее параметров, методы проверки статистических гипотез о зависимости.

Пусть между случайными величинами X и Y существует линейная корреляционная зависимость. Это означает, что математическое ожидание Y линейно зависит от значений случайной величины X. График этой зависимости (линия регрессии Y на X) имеет уравнение

Линейная модель пригодна в качестве первого приближения и в случае нелинейной корреляции, если рассматривать небольшие интервалы возможных значений случайных величин.

Пусть параметры линии регрессии  неизвестны, неизвестна и величина коэффициента корреляции

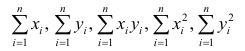

неизвестны, неизвестна и величина коэффициента корреляции  Над случайными величинами X и Y проделано n независимых наблюдений, в результате которых получены n пар значений:

Над случайными величинами X и Y проделано n независимых наблюдений, в результате которых получены n пар значений:  Эти результаты могут служить источником информации о неизвестных значениях

Эти результаты могут служить источником информации о неизвестных значениях  надо только уметь эту информацию извлечь оттуда.

надо только уметь эту информацию извлечь оттуда.

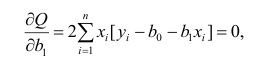

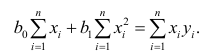

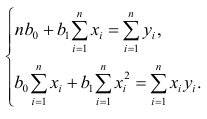

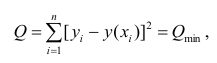

Неизвестная нам линия регрессии  как и всякая линия регрессии, имеет то отличительное свойство, что средний квадрат отклонений значений Y от нее минимален. Поэтому в качестве оценок для можно принять те их значения, при которых имеет минимум функция

как и всякая линия регрессии, имеет то отличительное свойство, что средний квадрат отклонений значений Y от нее минимален. Поэтому в качестве оценок для можно принять те их значения, при которых имеет минимум функция

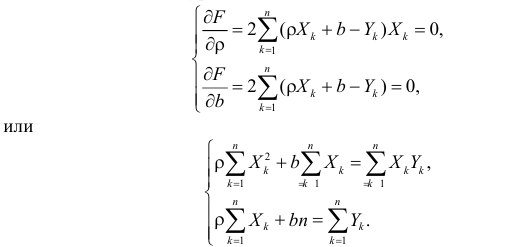

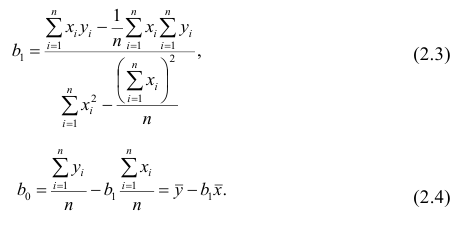

Такие значения , согласно необходимым условиям экстремума, находятся из системы уравнений:

Решения этой системы уравнений дают оценки называемые оценками по методу наименьших квадратов.

и

Известно, что оценки по методу наименьших квадратов являются несмещенными и, более того, среди всех несмещенных оценок обладают наименьшей дисперсией. Для оценки коэффициента корреляции можно воспользоваться тем, что  где

где  средние квадратические отклонения случайных величин X и Y соответственно. Обозначим через

средние квадратические отклонения случайных величин X и Y соответственно. Обозначим через  оценки этих средних квадратических отклонений на основе опытных данных. Оценки можно найти, например, по формуле (3.1.3). Тогда для коэффициента корреляции имеем оценку

оценки этих средних квадратических отклонений на основе опытных данных. Оценки можно найти, например, по формуле (3.1.3). Тогда для коэффициента корреляции имеем оценку

По методу наименьших квадратов можно находить оценки параметров линии регрессии и при нелинейной корреляции. Например, для линии регрессии вида  оценки параметров

оценки параметров  находятся из условия минимума функции

находятся из условия минимума функции

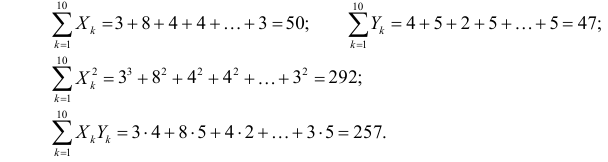

Пример:

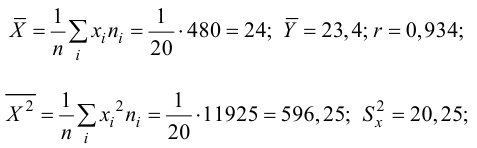

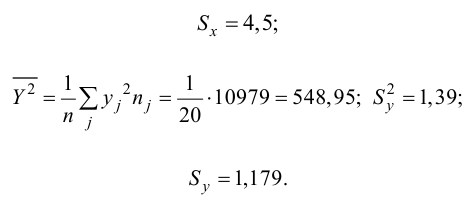

По данным наблюдений двух случайных величин найти коэффициент корреляции и уравнение линии регрессии Y на X

Решение. Вычислим величины, необходимые для использования формул (3.7.1)–(3.7.3):

По формулам (3.7.1) и (3.7.2) получим

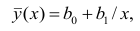

Итак, оценка линии регрессии имеет вид  Так как

Так как  то по формуле (3.1.3)

то по формуле (3.1.3)

Аналогично,  Поэтому в качестве оценки коэффициента корреляции имеем по формуле (3.7.3) величину

Поэтому в качестве оценки коэффициента корреляции имеем по формуле (3.7.3) величину

Ответ.

Пример:

Получена выборка значений величин X и Y

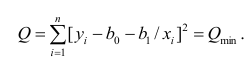

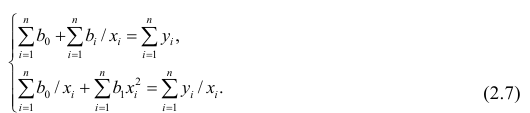

Для представления зависимости между величинами предполагается использовать модель  Найти оценки параметров

Найти оценки параметров

Решение. Рассмотрим сначала задачу оценки параметров этой модели в общем виде. Линия  играет роль линии регрессии и поэтому параметры ее можно найти из условия минимума функции (сумма квадратов отклонений значений Y от линии должна быть минимальной по свойству линии регрессии)

играет роль линии регрессии и поэтому параметры ее можно найти из условия минимума функции (сумма квадратов отклонений значений Y от линии должна быть минимальной по свойству линии регрессии)

Необходимые условия экстремума приводят к системе из двух уравнений:

Откуда

Решения системы уравнений (3.7.4) и (3.7.5) и будут оценками по методу наименьших квадратов для параметров

На основе опытных данных вычисляем:

В итоге получаем систему уравнений (?????) и (?????) в виде

Эта система имеет решения

Ответ.

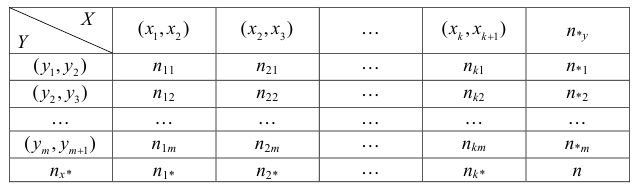

Если наблюдений много, то результаты их обычно группируют и представляют в виде корреляционной таблицы.

В этой таблице  равно числу наблюдений, для которых X находится в интервале

равно числу наблюдений, для которых X находится в интервале  а Y – в интервале

а Y – в интервале  Через

Через  обозначено число наблюдений, при которых

обозначено число наблюдений, при которых  а Y произвольно. Число наблюдений, при которых

а Y произвольно. Число наблюдений, при которых  а X произвольно, обозначено через

а X произвольно, обозначено через

Если величины дискретны, то вместо интервалов указывают отдельные значения этих величин. Для непрерывных случайных величин представителем каждого интервала считают его середину и полагают, что  и

и  наблюдались

наблюдались  раз.

раз.

При больших значениях X и Y можно для упрощения вычислений перенести начало координат и изменить масштаб по каждой из осей, а после завершения вычислений вернуться к старому масштабу.

Пример:

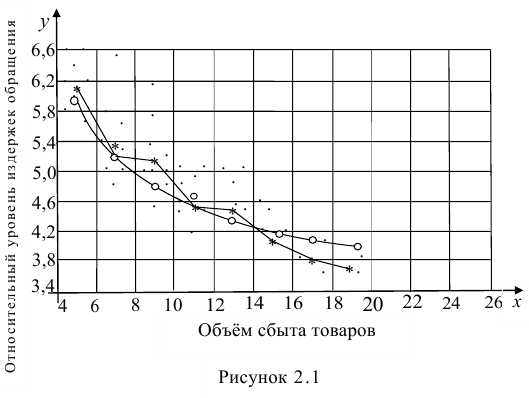

Проделано 80 наблюдений случайных величин X и Y. Результаты наблюдений представлены в виде таблицы. Найти линию регрессии Y на X. Оценить коэффициент корреляции.

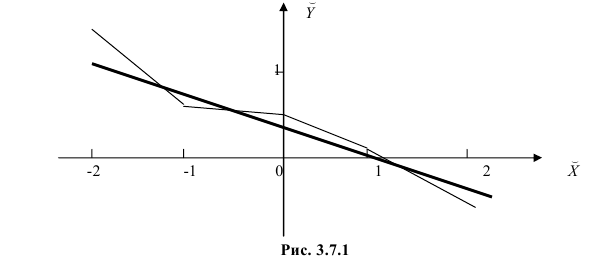

Решение. Представителем каждого интервала будем считать его середину. Перенесем начало координат и изменим масштаб по каждой оси так, чтобы значения X и Y были удобны для вычислений. Для этого перейдем к новым переменным  Значения этих новых переменных указаны соответственно в самой верхней строке и самом левом столбце таблицы.

Значения этих новых переменных указаны соответственно в самой верхней строке и самом левом столбце таблицы.

Чтобы иметь представление о виде линии регрессии, вычислим средние значения  при фиксированных значениях

при фиксированных значениях  :

:

Нанесем эти значения на координатную плоскость, соединив для наглядности их отрезками прямой (рис. 3.7.1).

По виду полученной ломанной линии можно предположить, что линия регрессии Y на X является прямой. Оценим ее параметры. Для этого сначала вычислим с учетом группировки данных в таблице все величины, необходимые для использования формул (3.31–3.33):

Тогда

В новом масштабе оценка линии регрессии имеет вид  График этой прямой линии изображен на рис. 3.7.1.

График этой прямой линии изображен на рис. 3.7.1.

Для оценки  по корреляционной таблице можно воспользоваться формулой (3.1.3):

по корреляционной таблице можно воспользоваться формулой (3.1.3):

Подобным же образом можно оценить  величиной

величиной  Тогда оценкой коэффициента корреляции может служить величина

Тогда оценкой коэффициента корреляции может служить величина

Вернемся к старому масштабу:

Коэффициент корреляции пересчитывать не нужно, так как это величина безразмерная и от масштаба не зависит.

Ответ.

Пусть некоторые физические величины X и Y связаны неизвестной нам функциональной зависимостью  Для изучения этой зависимости производят измерения Y при разных значениях X. Измерениям сопутствуют ошибки и поэтому результат каждого измерения случаен. Если систематической ошибки при измерениях нет, то

Для изучения этой зависимости производят измерения Y при разных значениях X. Измерениям сопутствуют ошибки и поэтому результат каждого измерения случаен. Если систематической ошибки при измерениях нет, то  играет роль линии регрессии и все свойства линии регрессии приложимы к

играет роль линии регрессии и все свойства линии регрессии приложимы к  . В частности,

. В частности,  обычно находят по методу наименьших квадратов.

обычно находят по методу наименьших квадратов.

Регрессионный анализ

Основные положения регрессионного анализа:

Основная задача регрессионного анализа — изучение зависимости между результативным признаком Y и наблюдавшимся признаком X, оценка функции регрессий.

Предпосылки регрессионного анализа:

- Y — независимые случайные величины, имеющие постоянную дисперсию;

- X— величины наблюдаемого признака (величины не случайные);

- условное математическое ожидание

можно представить в виде

можно представить в виде

Выражение (2.1), как уже упоминалось в п. 1.2, называется функцией регрессии (или модельным уравнением регрессии) Y на X. Оценке в этом выражении подлежат параметры  называемые коэффициентами регрессии, а также

называемые коэффициентами регрессии, а также  — остаточная дисперсия.

— остаточная дисперсия.

Остаточной дисперсией называется та часть рассеивания результативного признака, которую нельзя объяснить действием наблюдаемого признака; Остаточная дисперсия может служить для оценки точности подбора вида функции регрессии (модельного уравнения регрессии), полноты набора признаков, включенных в анализ. Оценки параметров функции регрессии находят, используя метод наименьших квадратов.

В данном вопросе рассмотрен линейный регрессионный анализ. Линейным он называется потому, что изучаем лишь те виды зависимостей которые линейны по оцениваемым параметрам, хотя могут быть нелинейны по переменным X. Например, зависимости

которые линейны по оцениваемым параметрам, хотя могут быть нелинейны по переменным X. Например, зависимости

линейны относительно параметров

линейны относительно параметров

хотя вторая и третья зависимости нелинейны относительно переменных х. Вид зависимости

хотя вторая и третья зависимости нелинейны относительно переменных х. Вид зависимости  выбирают, исходя из визуальной оценки характера расположения точек на поле корреляции; опыта предыдущих исследований; соображений профессионального характера, основанных и знании физической сущности процесса.

выбирают, исходя из визуальной оценки характера расположения точек на поле корреляции; опыта предыдущих исследований; соображений профессионального характера, основанных и знании физической сущности процесса.

Важное место в линейном регрессионном анализе занимает так называемая «нормальная регрессия». Она имеет место, если сделать предположения относительно закона распределения случайной величины Y. Предпосылки «нормальной регрессии»:

- Y — независимые случайные величины, имеющие постоянную дисперсию и распределенные по нормальному закону;

- X— величины наблюдаемого признака (величины не случайные);

- условное математическое ожидание

можно представить в виде (2.1).

можно представить в виде (2.1).

В этом случае оценки коэффициентов регрессии — несмещённые с минимальной дисперсией и нормальным законом распределения. Из этого положения следует что при «нормальной регрессии» имеется возможность оценить значимость оценок коэффициентов регрессии, а также построить доверительный интервал для коэффициентов регрессии и условного математического ожидания M(YX=x).

Линейная регрессия

Рассмотрим простейший случай регрессионного анализа — модель вида (2.1), когда зависимость  линейна и по оцениваемым параметрам, и

линейна и по оцениваемым параметрам, и

по переменным. Оценки параметров модели (2.1)  обозначил

обозначил  Оценку остаточной дисперсии

Оценку остаточной дисперсии  обозначим

обозначим  Подставив в формулу (2.1) вместо параметров их оценки, получим уравнение регрессии

Подставив в формулу (2.1) вместо параметров их оценки, получим уравнение регрессии  коэффициенты которого

коэффициенты которого  находят из условия минимума суммы квадратов отклонений измеренных значений результативного признака

находят из условия минимума суммы квадратов отклонений измеренных значений результативного признака от вычисленных по уравнению регрессии

от вычисленных по уравнению регрессии

Составим систему нормальных уравнений: первое уравнение

откуда

второе уравнение

откуда

Итак,

Оценки, полученные по способу наименьших квадратов, обладают минимальной дисперсией в классе линейных оценок. Решая систему (2.2) относительно найдём оценки параметров

найдём оценки параметров

Остаётся получить оценку параметра  . Имеем

. Имеем

где т — количество наблюдений.

Еслит велико, то для упрощения расчётов наблюдавшиеся данные принята группировать, т.е. строить корреляционную таблицу. Пример построения такой таблицы приведен в п. 1.5. Формулы для нахождения коэффициентов регрессии по сгруппированным данным те же, что и для расчёта по несгруппированным данным, но суммы заменяют на

заменяют на

где  — частоты повторений соответствующих значений переменных. В дальнейшем часто используется этот наглядный приём вычислений.

— частоты повторений соответствующих значений переменных. В дальнейшем часто используется этот наглядный приём вычислений.

Нелинейная регрессия

Рассмотрим случай, когда зависимость нелинейна по переменным х, например модель вида

На рис. 2.1 изображено поле корреляции. Очевидно, что зависимость между Y и X нелинейная и её графическим изображением является не прямая, а кривая. Оценкой выражения (2.6) является уравнение регрессии

где  —оценки коэффициентов регрессии

—оценки коэффициентов регрессии

Принцип нахождения коэффициентов тот же — метод наименьших квадратов, т.е.

или

Дифференцируя последнее равенство по  и приравнивая правые части нулю, получаем так называемую систему нормальных уравнений:

и приравнивая правые части нулю, получаем так называемую систему нормальных уравнений:

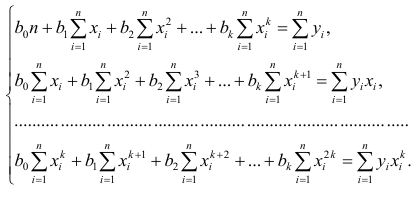

В общем случае нелинейной зависимости между переменными Y и X связь может выражаться многочленом k-й степени от x:

Коэффициенты регрессии определяют по принципу наименьших квадратов. Система нормальных уравнений имеет вид

Вычислив коэффициенты системы, её можно решить любым известным способом.

Оценка значимости коэффициентов регрессии. Интервальная оценка коэффициентов регрессии

Проверить значимость оценок коэффициентов регрессии — значит установить, достаточна ли величина оценки для статистически обоснованного вывода о том, что коэффициент регрессии отличен от нуля. Для этого проверяют гипотезу о равенстве нулю коэффициента регрессии, соблюдая предпосылки «нормальной регрессии». В этом случае вычисляемая для проверки нулевой гипотезы  статистика

статистика

имеет распределение Стьюдента с к= n-2 степенями свободы (b — оценка коэффициента регрессии,  — оценка среднеквадратического отклонения

— оценка среднеквадратического отклонения

коэффициента регрессии, иначе стандартная ошибка оценки). По уровню значимости а и числу степеней свободы к находят по таблицам распределения Стьюдента (см. табл. 1 приложений) критическое значение удовлетворяющее условию

удовлетворяющее условию  то нулевую гипотезу о равенстве нулю коэффициента регрессии отвергают, коэффициент считают значимым. При

то нулевую гипотезу о равенстве нулю коэффициента регрессии отвергают, коэффициент считают значимым. При нет оснований отвергать нулевую гипотезу.

нет оснований отвергать нулевую гипотезу.

Оценки среднеквадратического отклонения коэффициентов регрессии вычисляют по следующим формулам:

где  — оценка остаточной дисперсии, вычисляемая по

— оценка остаточной дисперсии, вычисляемая по

формуле (2.5).

Доверительный интервал для значимых параметров строят по обычной схеме. Из условия

где а — уровень значимости, находим

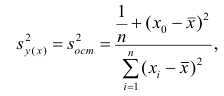

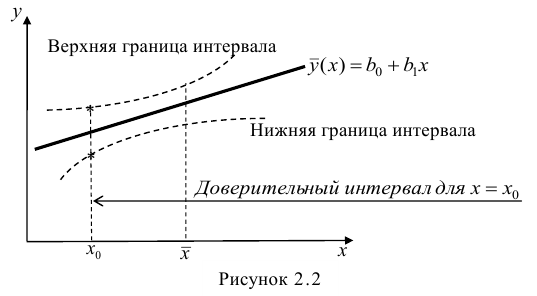

Интервальная оценка для условного математического ожидания

Линия регрессии характеризует изменение условного математического ожидания результативного признака от вариации остальных признаков.

Точечной оценкой условного математического ожидания  является условное среднее

является условное среднее  Кроме точечной оценки для

Кроме точечной оценки для  можно

можно

построить доверительный интервал в точке

Известно, что  имеет распределение

имеет распределение

Стьюдента с k=n—2 степенями свободы. Найдя оценку среднеквадратического отклонения для условного среднего, можно построить доверительный интервал для условного математического ожидания

Оценку дисперсии условного среднего вычисляют по формуле

или для интервального ряда

Доверительный интервал находят из условия

где а — уровень значимости. Отсюда

Доверительный интервал для условного математического ожидания можно изобразить графически (рис, 2.2).

Из рис. 2.2 видно, что в точке  границы интервала наиболее близки друг другу. Расположение границ доверительного интервала показывает, что прогнозы по уравнению регрессии, хороши только в случае, если значение х не выходит за пределы выборки, по которой вычислено уравнение регрессии; иными словами, экстраполяция по уравнению регрессии может привести к значительным погрешностям.

границы интервала наиболее близки друг другу. Расположение границ доверительного интервала показывает, что прогнозы по уравнению регрессии, хороши только в случае, если значение х не выходит за пределы выборки, по которой вычислено уравнение регрессии; иными словами, экстраполяция по уравнению регрессии может привести к значительным погрешностям.

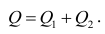

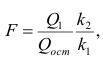

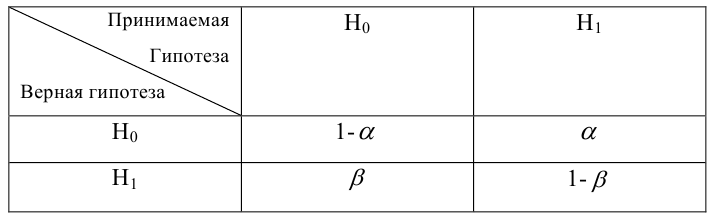

Проверка значимости уравнения регрессии

Оценить значимость уравнения регрессии — значит установить, соответствует ли математическая, модель, выражающая зависимость между Y и X, экспериментальным данным. Для оценки значимости в предпосылках «нормальной регрессии» проверяют гипотезу  Если она отвергается, то считают, что между Y и X нет связи (или связь нелинейная). Для проверки нулевой гипотезы используют основное положение дисперсионного анализа о разбиении суммы квадратов на слагаемые. Воспользуемся разложением

Если она отвергается, то считают, что между Y и X нет связи (или связь нелинейная). Для проверки нулевой гипотезы используют основное положение дисперсионного анализа о разбиении суммы квадратов на слагаемые. Воспользуемся разложением  – Общая сумма квадратов отклонений результативного признака

– Общая сумма квадратов отклонений результативного признака

разлагается на

разлагается на  (сумму, характеризующую влияние признака

(сумму, характеризующую влияние признака

X) и  (остаточную сумму квадратов, характеризующую влияние неучтённых факторов). Очевидно, чем меньше влияние неучтённых факторов, тем лучше математическая модель соответствует экспериментальным данным, так как вариация У в основном объясняется влиянием признака X.

(остаточную сумму квадратов, характеризующую влияние неучтённых факторов). Очевидно, чем меньше влияние неучтённых факторов, тем лучше математическая модель соответствует экспериментальным данным, так как вариация У в основном объясняется влиянием признака X.

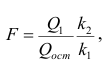

Для проверки нулевой гипотезы вычисляют статистику  которая имеет распределение Фишера-Снедекора с А

которая имеет распределение Фишера-Снедекора с А степенями свободы (в п – число наблюдений). По уровню значимости а и числу степеней свободы

степенями свободы (в п – число наблюдений). По уровню значимости а и числу степеней свободы  находят по таблицам F-распределение для уровня значимости а=0,05 (см. табл. 3 приложений) критическое значение

находят по таблицам F-распределение для уровня значимости а=0,05 (см. табл. 3 приложений) критическое значение удовлетворяющее условию

удовлетворяющее условию  . Если

. Если  нулевую гипотезу отвергают, уравнение считают значимым. Если

нулевую гипотезу отвергают, уравнение считают значимым. Если  то нет оснований отвергать нулевую гипотезу.

то нет оснований отвергать нулевую гипотезу.

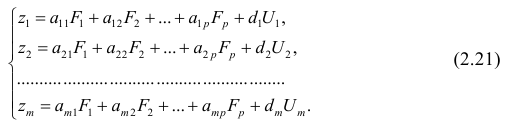

Многомерный регрессионный анализ

В случае, если изменения результативного признака определяются действием совокупности других признаков, имеет место многомерный регрессионный анализ. Пусть результативный признак У, а независимые признаки  Для многомерного случая предпосылки регрессионного анализа можно сформулировать следующим образом: У -независимые случайные величины со средним

Для многомерного случая предпосылки регрессионного анализа можно сформулировать следующим образом: У -независимые случайные величины со средним  и постоянной дисперсией

и постоянной дисперсией  — линейно независимые векторы

— линейно независимые векторы  . Все положения, изложенные в п.2.1, справедливы для многомерного случая. Рассмотрим модель вида

. Все положения, изложенные в п.2.1, справедливы для многомерного случая. Рассмотрим модель вида

Оценке подлежат параметры  и остаточная дисперсия.

и остаточная дисперсия.

Заменив параметры их оценками, запишем уравнение регрессии

Коэффициенты в этом выражении находят методом наименьших квадратов.

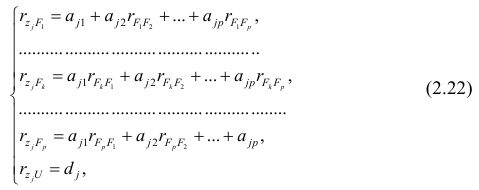

Исходными данными для вычисления коэффициентов  является выборка из многомерной совокупности, представляемая обычно в виде матрицы X и вектора Y:

является выборка из многомерной совокупности, представляемая обычно в виде матрицы X и вектора Y:

Как и в двумерном случае, составляют систему нормальных уравнений

которую можно решить любым способом, известным из линейной алгебры. Рассмотрим один из них — способ обратной матрицы. Предварительно преобразуем систему уравнений. Выразим из первого уравнения значение  через остальные параметры:

через остальные параметры:

Подставим в остальные уравнения системы вместо  полученное выражение:

полученное выражение:

Пусть С — матрица коэффициентов при неизвестных параметрах

— матрица, обратная матрице С;

— матрица, обратная матрице С;  — элемент, стоящий на пересечении i-Й строки и i-го столбца матрицы

— элемент, стоящий на пересечении i-Й строки и i-го столбца матрицы — выражение

— выражение

. Тогда, используя формулы линейной алгебры,

. Тогда, используя формулы линейной алгебры,

запишем окончательные выражения для параметров:

Оценкой остаточной дисперсии является

является

где  — измеренное значение результативного признака;

— измеренное значение результативного признака; значение результативного признака, вычисленное по уравнению регрессий.

значение результативного признака, вычисленное по уравнению регрессий.

Если выборка получена из нормально распределенной генеральной совокупности, то, аналогично изложенному в п. 2.4, можно проверить значимость оценок коэффициентов регрессии, только в данном случае статистику вычисляют для каждого j-го коэффициента регрессии

вычисляют для каждого j-го коэффициента регрессии

где  —элемент обратной матрицы, стоящий на пересечении i-й строки и j-

—элемент обратной матрицы, стоящий на пересечении i-й строки и j-

го столбца; —диагональный элемент обратной матрицы.

—диагональный элемент обратной матрицы.

При заданном уровне значимости а и числе степеней свободы к=n— m—1 по табл. 1 приложений находят критическое значение  Если

Если то нулевую гипотезу о равенстве нулю коэффициента регрессии отвергают. Оценку коэффициента считают значимой. Такую проверку производят последовательно для каждого коэффициента регрессии. Если

то нулевую гипотезу о равенстве нулю коэффициента регрессии отвергают. Оценку коэффициента считают значимой. Такую проверку производят последовательно для каждого коэффициента регрессии. Если то нет оснований отвергать нулевую гипотезу, оценку коэффициента регрессии считают незначимой.

то нет оснований отвергать нулевую гипотезу, оценку коэффициента регрессии считают незначимой.

Для значимых коэффициентов регрессии целесообразно построить доверительные интервалы по формуле (2.10). Для оценки значимости уравнения регрессии следует проверить нулевую гипотезу о том, что все коэффициенты регрессии (кроме свободного члена) равны нулю:

— вектор коэффициентов регрессии). Нулевую гипотезу проверяют, так же как и в п. 2.6, с помощью статистики

— вектор коэффициентов регрессии). Нулевую гипотезу проверяют, так же как и в п. 2.6, с помощью статистики  , где

, где  — сумма квадратов, характеризующая влияние признаков X;

— сумма квадратов, характеризующая влияние признаков X;  — остаточная сумма квадратов, характеризующая влияние неучтённых факторов;

— остаточная сумма квадратов, характеризующая влияние неучтённых факторов;

Для уровня значимости а и числа степеней свободы

Для уровня значимости а и числа степеней свободы  по табл. 3 приложений находят критическое значение

по табл. 3 приложений находят критическое значение  Если

Если  то нулевую гипотезу об одновременном равенстве нулю коэффициентов регрессии отвергают. Уравнение регрессии считают значимым. При

то нулевую гипотезу об одновременном равенстве нулю коэффициентов регрессии отвергают. Уравнение регрессии считают значимым. При  нет оснований отвергать нулевую гипотезу, уравнение регрессии считают незначимым.

нет оснований отвергать нулевую гипотезу, уравнение регрессии считают незначимым.

Факторный анализ

Основные положения. В последнее время всё более широкое распространение находит один из новых разделов многомерного статистического анализа — факторный анализ. Первоначально этот метод

разрабатывался для объяснения многообразия корреляций между исходными параметрами. Действительно, результатом корреляционного анализа является матрица коэффициентов корреляций. При малом числе параметров можно произвести визуальный анализ этой матрицы. С ростом числа параметра (10 и более) визуальный анализ не даёт положительных результатов. Оказалось, что всё многообразие корреляционных связей можно объяснить действием нескольких обобщённых факторов, являющихся функциями исследуемых параметров, причём сами обобщённые факторы при этом могут быть и неизвестны, однако их можно выразить через исследуемые параметры.

Один из основоположников факторного анализа Л. Терстоун приводит такой пример: несколько сотен мальчиков выполняют 20 разнообразных гимнастических упражнений. Каждое упражнение оценивают баллами. Можно рассчитать матрицу корреляций между 20 упражнениями. Это большая матрица размером 20><20. Изучая такую матрицу, трудно уловить закономерность связей между упражнениями. Нельзя ли объяснить скрытую в таблице закономерность действием каких-либо обобщённых факторов, которые в результате эксперимента непосредственно, не оценивались? Оказалось, что обо всех коэффициентах корреляции можно судить по трём обобщённым факторам, которые и определяют успех выполнения всех 20 гимнастических упражнений: чувство равновесия, усилие правого плеча, быстрота движения тела.

Дальнейшие разработки факторного анализа доказали, что этот метод может быть с успехом применён в задачах группировки и классификации объектов. Факторный анализ позволяет группировать объекты со сходными сочетаниями признаков и группировать признаки с общим характером изменения от объекта к объекту. Действительно, выделенные обобщённые факторы можно использовать как критерии при классификации мальчиков по способностям к отдельным группам гимнастических упражнений.

Методы факторного анализа находят применение в психологии и экономике, социологии и экономической географии. Факторы, выраженные через исходные параметры, как правило, легко интерпретировать как некоторые существенные внутренние характеристики объектов.

Факторный анализ может быть использован и как самостоятельный метод исследования, и вместе с другими методами многомерного анализа, например в сочетании с регрессионным анализом. В этом случае для набора зависимых переменных наводят обобщённые факторы, которые потом входят в регрессионный анализ в качестве переменных. Такой подход позволяет сократить число переменных в регрессионном анализе, устранить коррелированность переменных, уменьшить влияние ошибок и в случае ортогональности выделенных факторов значительно упростить оценку значимости переменных.

Представление, информации в факторном анализе

Для проведения факторного анализа информация должна быть представлена в виде двумерной таблицы чисел размерностью  аналогичной приведенной в п. 2.7 (матрица исходных данных). Строки этой матрицы должны соответствовать объектам наблюдений

аналогичной приведенной в п. 2.7 (матрица исходных данных). Строки этой матрицы должны соответствовать объектам наблюдений  столбцы — признакам

столбцы — признакам таким образом, каждый признак является как бы статистическим рядом, в котором наблюдения варьируют от объекта к объекту. Признаки, характеризующие объект наблюдения, как правило, имеют различную размерность. Чтобы устранить влияние размерности и обеспечить сопоставимость признаков, матрицу исходных данных обычно нормируют, вводя единый масштаб. Самым распространенным видом нормировки является стандартизация. От переменных

таким образом, каждый признак является как бы статистическим рядом, в котором наблюдения варьируют от объекта к объекту. Признаки, характеризующие объект наблюдения, как правило, имеют различную размерность. Чтобы устранить влияние размерности и обеспечить сопоставимость признаков, матрицу исходных данных обычно нормируют, вводя единый масштаб. Самым распространенным видом нормировки является стандартизация. От переменных  переходят к переменным

переходят к переменным  В дальнейшем, говоря о матрице исходных переменных, всегда будем иметь в виду стандартизованную матрицу.

В дальнейшем, говоря о матрице исходных переменных, всегда будем иметь в виду стандартизованную матрицу.

Основная модель факторного анализа. Основная модель факторного анализа имеет вид

где  -j-й признак (величина случайная);

-j-й признак (величина случайная);  — общие факторы (величины случайные, имеющие нормальный закон распределения);

— общие факторы (величины случайные, имеющие нормальный закон распределения);  — характерный фактор;

— характерный фактор;  — факторные нагрузки, характеризующие существенность влияния каждого фактора (параметры модели, подлежащие определению);

— факторные нагрузки, характеризующие существенность влияния каждого фактора (параметры модели, подлежащие определению); — нагрузка характерного фактора.

— нагрузка характерного фактора.

Модель предполагает, что каждый из j признаков, входящих в исследуемый набор и заданных в стандартной форме, может быть представлен в виде линейной комбинации небольшого числа общих факторов  и характерного фактора

и характерного фактора

Термин «общий фактор» подчёркивает, что каждый такой фактор имеет существенное значение для анализа всех признаков , т.е.

, т.е.

Термин «характерный фактор» показывает, что он относится только к данному j-му признаку. Это специфика признака, которая не может быть, выражена через факторы

Факторные нагрузки  . характеризуют величину влияния того или иного общего фактора в вариации данного признака. Основная задача факторного анализа — определение факторных нагрузок. Факторная модель относится к классу аппроксимационных. Параметры модели должны быть выбраны так, чтобы наилучшим образом аппроксимировать корреляции между наблюдаемыми признаками.

. характеризуют величину влияния того или иного общего фактора в вариации данного признака. Основная задача факторного анализа — определение факторных нагрузок. Факторная модель относится к классу аппроксимационных. Параметры модели должны быть выбраны так, чтобы наилучшим образом аппроксимировать корреляции между наблюдаемыми признаками.

Для j-го признака и i-го объекта модель (2.19) можно записать в. виде

где  значение k-го фактора для i-го объекта.

значение k-го фактора для i-го объекта.

Дисперсию признака  можно разложить на составляющие: часть, обусловленную действием общих факторов, — общность

можно разложить на составляющие: часть, обусловленную действием общих факторов, — общность  и часть, обусловленную действием j-го характера фактора, характерность

и часть, обусловленную действием j-го характера фактора, характерность  Все переменные представлены в стандартизированном виде, поэтому дисперсий у-го признака

Все переменные представлены в стандартизированном виде, поэтому дисперсий у-го признака  Дисперсия признака может быть выражена через факторы и в конечном счёте через факторные нагрузки.

Дисперсия признака может быть выражена через факторы и в конечном счёте через факторные нагрузки.

Если общие и характерные факторы не коррелируют между собой, то дисперсию j-го признака можно представить в виде

где  —доля дисперсии признака

—доля дисперсии признака  приходящаяся на k-й фактор.

приходящаяся на k-й фактор.

Полный вклад k-го фактора в суммарную дисперсию признаков

Вклад общих факторов в суммарную дисперсию

Факторное отображение

Используя модель (2.19), запишем выражения для каждого из параметров:

Коэффициенты системы (2,21) — факторные нагрузки — можно представить в виде матрицы, каждая строка которой соответствует параметру, а столбец — фактору.

Факторный анализ позволяет получить не только матрицу отображений, но и коэффициенты корреляции между параметрами и

факторами, что является важной характеристикой качества факторной модели. Таблица таких коэффициентов корреляции называется факторной структурой или просто структурой.

Коэффициенты отображения можно выразить через выборочные парные коэффициенты корреляции. На этом основаны методы вычисления факторного отображения.

Рассмотрим связь между элементами структуры и коэффициентами отображения. Для этого, учитывая выражение (2.19) и определение выборочного коэффициента корреляции, умножим уравнения системы (2.21) на соответствующие факторы, произведём суммирование по всем n наблюдениям и, разделив на n, получим следующую систему уравнений:

где — выборочный коэффициент корреляции между j-м параметром и к-

— выборочный коэффициент корреляции между j-м параметром и к-

м фактором; — коэффициент корреляции между к-м и р-м факторами.

— коэффициент корреляции между к-м и р-м факторами.

Если предположить, что общие факторы между собой, не коррелированы, то уравнения (2.22) можно записать в виде

, т.е. коэффициенты отображения равны

, т.е. коэффициенты отображения равны

элементам структуры.

Введём понятие, остаточного коэффициента корреляции и остаточной корреляционной матрицы. Исходной информацией для построения факторной модели (2.19) служит матрица выборочных парных коэффициентов корреляции. Используя построенную факторную модель, можно снова вычислить коэффициенты корреляции между признаками и сравнись их с исходными Коэффициентами корреляции. Разница между ними и есть остаточный коэффициент корреляции.

В случае независимости факторов имеют место совсем простые выражения для вычисляемых коэффициентов корреляции между параметрами: для их вычисления достаточно взять сумму произведений коэффициентов отображения, соответствующих наблюдавшимся признакам:

где  —вычисленный по отображению коэффициент корреляции между j-м

—вычисленный по отображению коэффициент корреляции между j-м

и к-м признаком. Остаточный коэффициент корреляции

Матрица остаточных коэффициентов корреляции называется остаточной матрицей или матрицей остатков

где  — матрица остатков; R — матрица выборочных парных коэффициентов корреляции, или полная матрица; R’— матрица вычисленных по отображению коэффициентов корреляции.

— матрица остатков; R — матрица выборочных парных коэффициентов корреляции, или полная матрица; R’— матрица вычисленных по отображению коэффициентов корреляции.

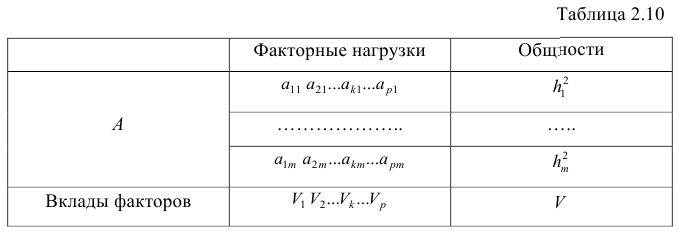

Результаты факторного анализа удобно представить в виде табл. 2.10.

Здесь суммы квадратов нагрузок по строкам — общности параметров, а суммы квадратов нагрузок по столбцам — вклады факторов в суммарную дисперсию параметров. Имеет место соотношение

Определение факторных нагрузок

Матрицу факторных нагрузок можно получить различными способами. В настоящее время наибольшее распространение получил метод главных факторов. Этот метод основан на принципе последовательных приближений и позволяет достичь любой точности. Метод главных факторов предполагает использование ЭВМ. Существуют хорошие алгоритмы и программы, реализующие все вычислительные процедуры.

Введём понятие редуцированной корреляционной матрицы или просто редуцированной матрицы. Редуцированной называется матрица выборочных коэффициентов корреляции у которой на главной диагонали стоят значения общностей

у которой на главной диагонали стоят значения общностей  :

:

Редуцированная и полная матрицы связаны соотношением

где D — матрица характерностей.

Общности, как правило, неизвестны, и нахождение их в факторном анализе представляет серьезную проблему. Вначале определяют (хотя бы приближённо) число общих факторов, совокупность, которых может с достаточной точностью аппроксимировать все взаимосвязи выборочной корреляционной матрицы. Доказано, что число общих факторов (общностей) равно рангу редуцированной матрицы, а при известном ранге можно по выборочной корреляционной матрице найти оценки общностей. Числа общих факторов можно определить априори, исходя из физической природы эксперимента. Затем рассчитывают матрицу факторных нагрузок. Такая матрица, рассчитанная методом главных факторов, обладает одним интересным свойством: сумма произведений каждой пары её столбцов равна нулю, т.е. факторы попарно ортогональны.

Сама процедура нахождения факторных нагрузок, т.е. матрицы А, состоит из нескольких шагов и заключается в следующем: на первом шаге ищут коэффициенты факторных нагрузок при первом факторе так, чтобы сумма вкладов данного фактора в суммарную общность была максимальной:

Максимум  должен быть найден при условии

должен быть найден при условии

где  —общность

—общность параметра

параметра

Затем рассчитывают матрицу коэффициентов корреляции с учётом только первого фактора Имея эту матрицу, получают первую матрицу остатков:

Имея эту матрицу, получают первую матрицу остатков:

На втором шаге определяют коэффициенты нагрузок при втором факторе так, чтобы сумма вкладов второго фактора в остаточную общность (т.е. полную общность без учёта той части, которая приходится на долю первого фактора) была максимальной. Сумма квадратов нагрузок при втором факторе

Максимум  находят из условия

находят из условия

где  — коэффициент корреляции из первой матрицы остатков;

— коэффициент корреляции из первой матрицы остатков;  — факторные нагрузки с учётом второго фактора. Затем рассчитыва коэффициентов корреляций с учётом второго фактора и вычисляют вторую матрицу остатков:

— факторные нагрузки с учётом второго фактора. Затем рассчитыва коэффициентов корреляций с учётом второго фактора и вычисляют вторую матрицу остатков:

Факторный анализ учитывает суммарную общность. Исходная суммарная общность Итерационный процесс выделения факторов заканчивают, когда учтённая выделенными факторами суммарная общность отличается от исходной суммарной общности меньше чем на

Итерационный процесс выделения факторов заканчивают, когда учтённая выделенными факторами суммарная общность отличается от исходной суммарной общности меньше чем на  — наперёд заданное малое число).

— наперёд заданное малое число).

Адекватность факторной модели оценивается по матрице остатков (если величины её коэффициентов малы, то модель считают адекватной).

Такова последовательность шагов для нахождения факторных нагрузок. Для нахождения максимума функции (2.24) при условии (2.25) используют метод множителей Лагранжа, который приводит к системе т уравнений относительно m неизвестных

Метод главных компонент

Разновидностью метода главных факторов является метод главных компонент или компонентный анализ, который реализует модель вида

где m — количество параметров (признаков).

Каждый из наблюдаемых, параметров линейно зависит от m не коррелированных между собой новых компонент (факторов)  По сравнению с моделью факторного анализа (2.19) в модели (2.28) отсутствует характерный фактор, т.е. считается, что вся вариация параметра может быть объяснена только действием общих или главных факторов. В случае компонентного анализа исходной является матрица коэффициентов корреляции, где на главной диагонали стоят единицы. Результатом компонентного анализа, так же как и факторного, является матрица факторных нагрузок. Поиск факторного решения — это ортогональное преобразование матрицы исходных переменных, в результате которого каждый параметр может быть представлен линейной комбинацией найденных m факторов, которые называют главными компонентами. Главные компоненты легко выражаются через наблюдённые параметры.

По сравнению с моделью факторного анализа (2.19) в модели (2.28) отсутствует характерный фактор, т.е. считается, что вся вариация параметра может быть объяснена только действием общих или главных факторов. В случае компонентного анализа исходной является матрица коэффициентов корреляции, где на главной диагонали стоят единицы. Результатом компонентного анализа, так же как и факторного, является матрица факторных нагрузок. Поиск факторного решения — это ортогональное преобразование матрицы исходных переменных, в результате которого каждый параметр может быть представлен линейной комбинацией найденных m факторов, которые называют главными компонентами. Главные компоненты легко выражаются через наблюдённые параметры.

Если для дальнейшего анализа оставить все найденные т компонент, то тем самым будет использована вся информация, заложенная в корреляционной матрице. Однако это неудобно и нецелесообразно. На практике обычно оставляют небольшое число компонент, причём количество их определяется долей суммарной дисперсии, учитываемой этими компонентами. Существуют различные критерии для оценки числа оставляемых компонент; чаще всего используют следующий простой критерий: оставляют столько компонент, чтобы суммарная дисперсия, учитываемая ими, составляла заранее установленное число процентов. Первая из компонент должна учитывать максимум суммарной дисперсии параметров; вторая — не коррелировать с первой и учитывать максимум оставшейся дисперсии и так до тех пор, пока вся дисперсия не будет учтена. Сумма учтённых всеми компонентами дисперсий равна сумме дисперсий исходных параметров. Математический аппарат компонентного анализа полностью совпадает с аппаратом метода главных факторов. Отличие только в исходной матрице корреляций.

Компонента (или фактор) через исходные переменные выражается следующим образом:

где  — элементы факторного решения:

— элементы факторного решения: — исходные переменные;

— исходные переменные;  .— k-е собственное значение; р — количество оставленных главных

.— k-е собственное значение; р — количество оставленных главных

компонент.

Для иллюстрации возможностей факторного анализа покажем, как, используя метод главных компонент, можно сократить размерность пространства независимых переменных, перейдя от взаимно коррелированных параметров к независимым факторам, число которых р

Следует особо остановиться на интерпретации результатов, т.е. на смысловой стороне факторного анализа. Собственно факторный анализ состоит из двух важных этапов; аппроксимации корреляционной матрицы и интерпретации результатов. Аппроксимировать корреляционную матрицу, т.е. объяснить корреляцию между параметрами действием каких-либо общих для них факторов, и выделить сильно коррелирующие группы параметров достаточно просто: из корреляционной матрицы одним из методов

факторного анализа непосредственно получают матрицу нагрузок — факторное решение, которое называют прямым факторным решением. Однако часто это решение не удовлетворяет исследователей. Они хотят интерпретировать фактор как скрытый, но существенный параметр, поведение которого определяет поведение некоторой своей группы наблюдаемых параметров, в то время как, поведение других параметров определяется поведением других факторов. Для этого у каждого параметра должна быть наибольшая по модулю факторная нагрузка с одним общим фактором. Прямое решение следует преобразовать, что равносильно повороту осей общих факторов. Такие преобразования называют вращениями, в итоге получают косвенное факторное решение, которое и является результатом факторного анализа.

Приложения

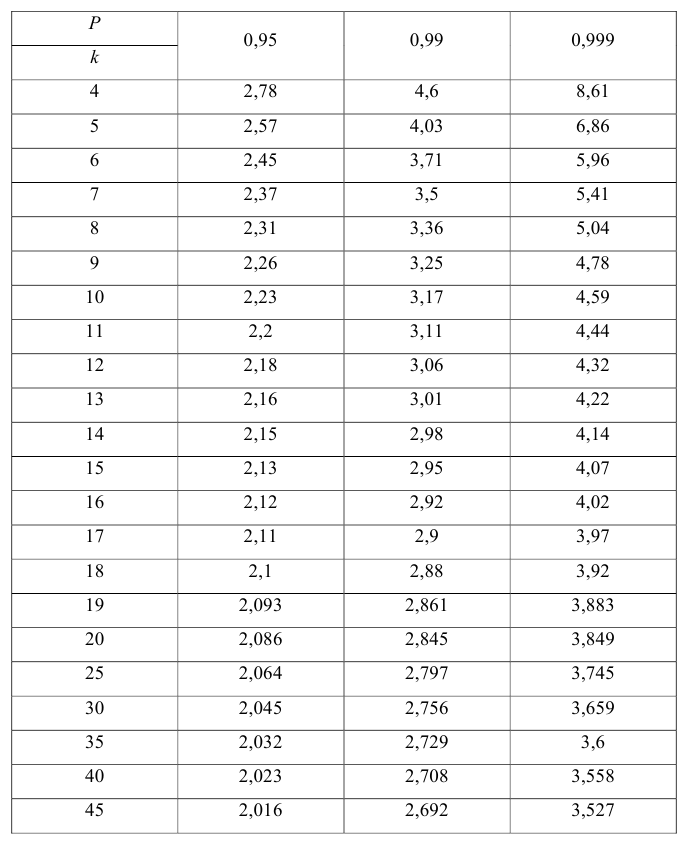

Значение t – распределения Стьюдента

Понятие о регрессионном анализе. Линейная выборочная регрессия. Метод наименьших квадратов (МНК)