#статьи

- 16 мар 2023

-

0

Что показывает точка безубыточности и по каким формулам её рассчитывать

Объясняем на графике и с примерами.

Иллюстрация: Alexander 56 / Shutterstock / Wikimedia Commons / Colowgee для Skillbox Media

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

Точка безубыточности — один из основных показателей, с помощью которых управляют финансовым состоянием бизнеса. В материале мы расскажем главное о точке безубыточности и покажем, как её рассчитать.

- Что такое точка безубыточности и зачем её рассчитывают

- Какие показатели нужны для расчёта

- По каким формулам рассчитывают точку безубыточности

- Как рассчитать точку безубыточности в натуральном выражении

- Как рассчитать точку безубыточности в денежных единицах

- Как построить график точки безубыточности

- Как узнать больше об управлении финансами в бизнесе

Точка безубыточности — минимальная выручка, при которой бизнес полностью покрывает свои расходы.

Если компания достигла точки безубыточности — значит, она отработала «в ноль» и её доходы равны расходам. Всё, что она заработает сверх этой точки, станет её прибылью.

По-другому точку безубыточности могут называть порогом или точкой рентабельности, критической точкой продаж, безубыточным объёмом производства, точкой нулевой прибыли или ценой безубыточности.

Компании могут использовать эти показатели:

- чтобы определить минимальный объём продаж — сколько товаров или услуг нужно произвести и продать, чтобы не уйти в убыток;

- чтобы определить оптимальную цену товаров и услуг;

- чтобы определить, когда окупится проект — когда полученные доходы станут больше расходов;

- чтобы проанализировать финансовое состояние бизнеса — отследить, как меняется точка безубыточности, и принять меры, чтобы достичь её быстрее. Например, оптимизировать затраты или повысить цены на товары и услуги.

Также расчёт точки безубыточности могут запросить внешние эксперты — например, инвесторы или кредиторы. По ней они оценивают эффективность работы компании. Чем дальше фактические показатели бизнеса «оторвались» от точки безубыточности, тем бизнес стабильнее и платёжеспособнее.

Для расчёта точки безубыточности понадобятся значения:

- выручки;

- постоянных затрат;

- переменных затрат;

- цены единицы товара или услуги.

Выручка — все деньги, которые бизнес заработал от продажи своих товаров или услуг. Чтобы её рассчитать, нужно цену товаров или услуг умножить на объём продаж.

Постоянные затраты — затраты на производство, которые не зависят от объёма товаров или услуг. Это, например, зарплаты сотрудникам, налоги, стоимость аренды, кредиты, коммунальные платежи.

Переменные затраты — затраты производства, которые напрямую зависят от объёма товаров или услуг. Это, например, расходы на покупку сырья и материалов, доставку, транспортные расходы, консультационные услуги. Чем больше объём производства или продаж, тем больше переменные затраты.

Точку безубыточности рассчитывают в денежных единицах или в натуральном выражении — например, в количестве товаров или услуг: штуках, килограммах, количестве сделок и так далее.

Точку безубыточности в натуральном выражении рассчитывают компании, которые продают один товар или услугу. По этому показателю они понимают, сколько товаров и услуг нужно продать, чтобы покрыть все затраты. Вот формула для расчёта:

Точка безубыточности (в натуральном выражении) = Постоянные затраты / (Цена единицы товара или услуги − Переменные затраты на единицу товара или услуги)

Точку безубыточности в денежном выражении рассчитывают, если бизнес производит или продаёт несколько товаров и услуг. По этому показателю понимают, товары и услуги на какую сумму нужно продать, чтобы покрыть все затраты. Вот формула:

Точка безубыточности (в денежном выражении) = Постоянные затраты / (Выручка − Переменные затраты) × Выручка

В следующих разделах показываем на примерах, как рассчитать точку безубыточности в натуральном выражении и в деньгах.

Предположим, индивидуальный предприниматель продаёт рюкзаки ручной работы. Рассчитаем для его бизнеса точку безубыточности — сколько рюкзаков нужно продать, чтобы покрыть постоянные и переменные затраты на их производство.

| Цена одного рюкзака | 7000 рублей |

| Стоимость материалов на один рюкзак | 3000 рублей |

| Стоимость доставки одного рюкзака | 300 рублей |

| Коммунальные услуги и связь, в месяц | 5000 рублей |

| Реклама в соцсетях, в месяц | 3000 рублей |

- Рассчитаем постоянные затраты. К ним относятся коммунальные услуги, связь и реклама в соцсетях: 5000 рублей + 3000 рублей = 8000 рублей.

- Рассчитаем переменные затраты на единицу товара. К ним относятся стоимость материалов и стоимость доставки: 3000 рублей + 300 рублей = 3300 рублей.

- Рассчитаем точку безубыточности в натуральном выражении. Точка безубыточности = Постоянные затраты / (Цена единицы товара − Переменные затраты на единицу товара) = 8000 рублей / (7000 рублей − 3300 рублей) = 2,1.

Если округлить, предпринимателю нужно шить и продавать два рюкзака в месяц, чтобы покрыть постоянные и переменные расходы, — в этом случае его прибыль будет равна нулю. Если у него купят больше двух рюкзаков, он начнёт получать прибыль.

Предположим, что предприниматель шьёт и продаёт не только рюкзаки, но и сумки. В этом случае нет смысла рассчитывать точку безубыточности для каждого товара в отдельности.

Рассчитаем точку безубыточности в денежном выражении — на какую сумму предпринимателю нужно продать сумки и рюкзаки, чтобы покрыть все затраты на их пошив.

| | Один рюкзак | Одна сумка |

|---|---|---|

| Цена | 7000 рублей | 9000 рублей |

| Прогнозный объём продаж | 7 | 5 |

| Стоимость материалов | 3000 рублей | 4000 рублей |

| Стоимость доставки | 300 рублей | 300 рублей |

Затраты на коммунальные услуги, связь и рекламу в соцсетях не изменились. Прогнозный объём продаж нужно знать, чтобы понять, какой будет общая выручка и общие переменные затраты.

- Рассчитаем общую выручку. Для этого умножим цену товаров на их прогнозный объём продаж: (7000 рублей × 7) + (9000 рублей × 5) = 94 000 рублей.

- Рассчитаем постоянные затраты. К ним относятся коммунальные услуги, связь и реклама в соцсетях: 5000 рублей + 3000 рублей = 8000 рублей.

- Рассчитаем переменные затраты для всего объёма продаж. К ним относятся стоимость материалов и стоимость доставки, умноженные на прогнозный объём продаж: (3000 рублей + 300 рублей) × 7 + (4000 рублей + 300 рублей) × 5 = 23 100 рублей + 21 500 рублей = 44 600 рублей.

- Рассчитаем точку безубыточности в денежном выражении. Точка безубыточности (в деньгах) = Постоянные затраты / (Выручка − Переменные затраты) × Выручка = 8000 рублей / (94 000 рублей − 44 600 рублей) × 94 000 рублей = 15 223 рубля.

Таким образом, предпринимателю нужно продать сумок и рюкзаков на 15 223 рубля, чтобы покрыть все затраты. Сумма, которую он получит сверх этого, станет его прибылью.

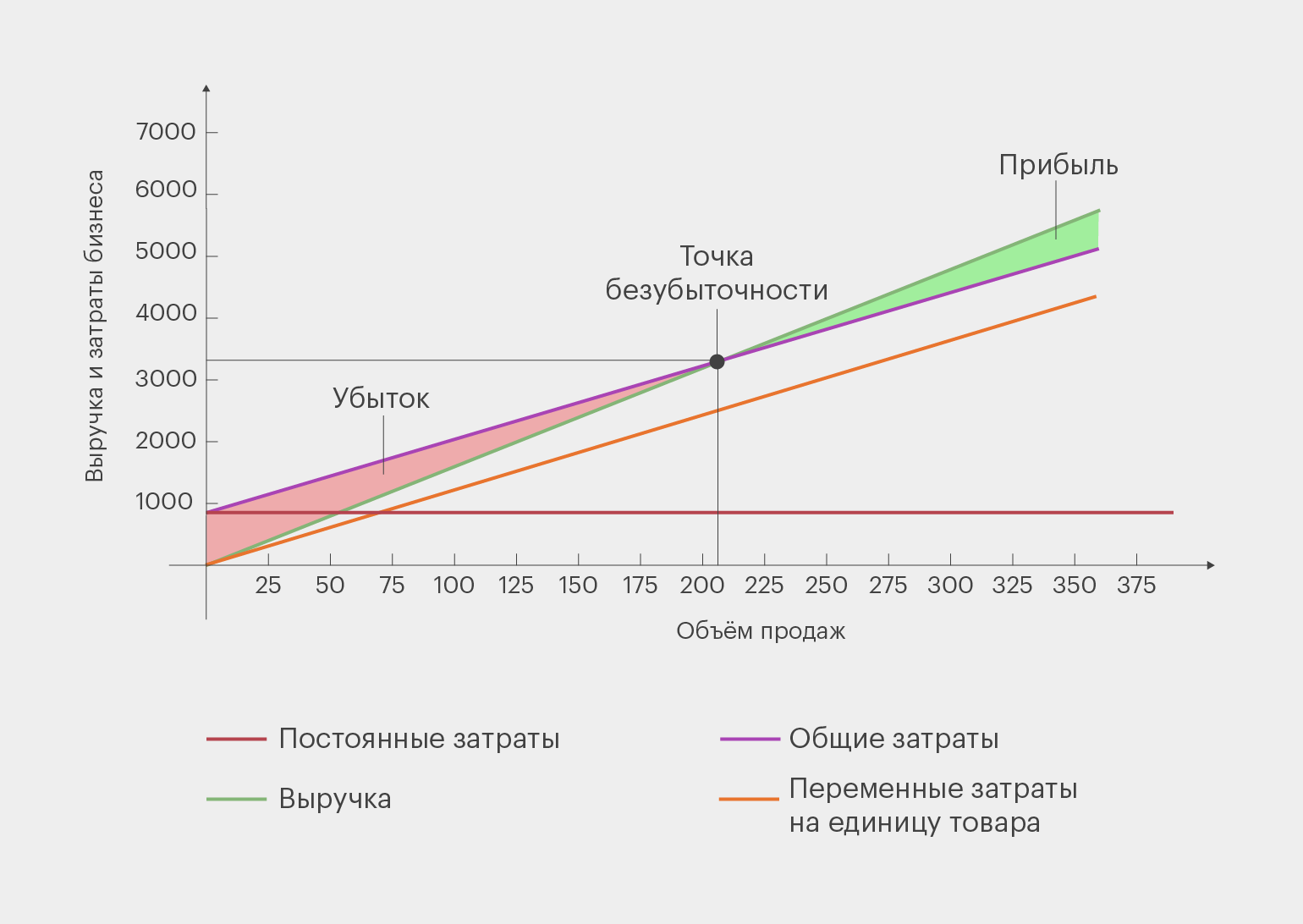

Для наглядности можно визуализировать точку безубыточности с помощью графика.

Для этого по вертикальной оси отмечают выручку и затраты бизнеса в денежном выражении. По горизонтальной — объём продаж в натуральном выражении или в деньгах, в зависимости от того, какую точку безубыточности нужно показать.

Инфографика: Майя Мальгина для Skillbox Media

Точка безубыточности — пересечение линий общих расходов и выручки. Область, которая образуется до этой точки (красная на графике), считается областью убытка. Область после точки (зелёная на графике) — областью прибыли.

- Точка безубыточности — размер выручки, при котором бизнес работает «в ноль»: его доходы равны расходам. Всё, что бизнес зарабатывает сверх значения в точке безубыточности, становится его прибылью.

- Для расчёта точки безубыточности нужны показатели постоянных и переменных затрат бизнеса, прогнозной выручки, а также стоимость единицы товара или услуги.

- Точку безубыточности рассчитывают в деньгах или в натуральном выражении. В первом случае определяют, на какую сумму нужно продать товары и услуги, чтобы покрыть все затраты. Во втором — сколько товаров и услуг нужно продать, чтобы покрыть все затраты.

- Управление финансами — базовая функция любого бизнеса. Понимая основы управления финансами, можно эффективно распоряжаться ресурсами компании. В этой статье Skillbox Media рассказали главное о том, что такое финансовый менеджмент и как он устроен в компаниях.

- Ключевой показатель работы бизнеса — рентабельность. Она показывает, насколько грамотно бизнес распоряжается своими ресурсами — персоналом, деньгами, материалами и другими активами. Можно рассчитывать рентабельность всей компании или её отдельных активов. В этой статье Skillbox Media рассказали о рентабельности больше.

- Чтобы понять, насколько грамотно компания управляет расходами и верные ли решения принимают управленцы, нужно проанализировать показатели прибыли. В бизнесе используют четыре вида прибыли: маржинальную, валовую, операционную и чистую. В этой статье Skillbox Media разобрали подробно каждую из них.

- Расходы любого бизнеса делят на операционные (OPEX) и капитальные (CAPEX). Их важно отслеживать, чтобы финансовый контроль был более эффективным. Здесь подробно рассказали, что такое OPEX и CAPEX, чем они различаются и как их применять.

- В крупных компаниях за управление финансами отвечает финансовый менеджер. Это перспективная профессия, с которой можно зарабатывать от 100 тысяч рублей. Освоить её можно на курсе Skillbox «Профессия Финансовый менеджер». На нём учат составлять бюджеты, оценивать бизнес, анализировать рабочий капитал и многому другому.

Научитесь: Профессия Финансовый менеджер

Узнать больше

Как рассчитать оптимальный план производства, чтобы получить максимальную прибыль? Этот вопрос актуален для многих компаний. Интуитивное формирование плана производства может быть не таким эффективным, как расчет с помощью математических моделей.

Сравним эти способы на примере.

Компания производит шоколад трех сортов: белый, молочный и горький. У каждого — своя рецептура, но трудоемкость одинаковая. Цена каждого сорта разная, поэтому и прибыль на килограмм тоже отличается. Представим эти данные в виде таблицы:

| Ингредиент | Белый шоколад | Молочный шоколад | Горький шоколад |

| Какао-масло, кг | 0,4 | 0,4 | 0,4 |

| Сахар, кг | 0,3 | 0,4 | 0,2 |

| Сухое молоко, кг | 0,3 | 0,15 | 0 |

| Какао, кг | 0 | 0,15 | 0,3 |

| Прибыль, за 1 кг | 1 000 | 2 500 | 3 000 |

На складе имеются определенные запасы сырья:

- какао-масло — 20 кг;

- сахар — 15 кг;

- сухое молоко — 7 кг;

- какао — 12 кг.

Расчет плана производства интуитивным методом

План производства для первого вида продукции

Больше всего прибыли приносит горький шоколад. Рассчитаем, сколько шоколада этого сорта можно произвести из сырья на складе:

| Ингредиент | Требуется для производства 1 кг горького шоколада | Наличие сырья на складе, кг | Достаточно для объема производства горького шоколада, кг |

| Какао-масло, кг | 0,4 | 20 | 50 |

| Сахар, кг | 0,2 | 15 | 75 |

| Сухое молоко, кг | 0 | 7 | – |

| Какао, кг | 0,3 | 12 | 40 |

Объем производства ограничивает какао — его достаточно для производства только 40 килограммов шоколада.

Прибыль от горького шоколада = 40 х 3000 = 120 000 (руб.)

Рассчитаем количество сырья, которое потребуется для производства 40 килограммов горького шоколада. Для этого умножим количество ингредиента, нужного для производства одного килограмма, на 40.

Например, для производства одного килограмма горького шоколада нужно 16 килограммов какао-масла:

0,4 х 40 = 16 (кг)

Рассчитаем расход каждого ингредиента и внесем в столбец «Резерв сырья».

| Ингредиент | Требуется для производства 1 кг горького шоколада | Резерв сырья для производства 40 кг | Остаток на складе, с учетом резерва |

| Какао-масло, кг | 0,4 | 16 | 4 |

| Сахар, кг | 0,2 | 8 | 7 |

| Сухое молоко, кг | 0 | 0 | 7 |

| Какао, кг | 0,3 | 12 | 0 |

После производства горького шоколада на складе останутся продукты, их объем можно рассчитать как разницу между остатками на складе и резервом.

Остаток какао-масла = 20 – 16 = 4 (кг)

Такой же расчет проводим и для других ингредиентов и вносим данные по остаткам в последний столбец.

План производства для второго вида продукции

Так как все какао зарезервировано для производства горького шоколада, компания из остатков сырья может произвести только белый шоколад, при его приготовлении какао не используется.

Рассчитаем, сколько белого шоколада можно произвести из оставшихся ингредиентов:

| Ингредиент | Требуется для производства 1 кг белого шоколада | Остаток на складе, с учетом резерва, кг | Достаточно для объем производства белого шоколада, кг |

| Какао-масло, кг | 0,4 | 4 | 10 |

| Сахар, кг | 0,3 | 7 | 23 |

| Сухое молоко, кг | 0,3 | 7 | 23 |

| Какао, кг | 0 | 0 | – |

«Ограничивающим» ингредиентом выступает какао-масло. Из имеющегося количества можно сделать только 10 килограммов белого шоколада.

Прибыль от белого шоколада = 10 х 1000 = 10 000 (руб.)

Рассчитаем расход сырья на производство белого шоколада и остатки на складе.

| Ингредиент | Требуется для производства 1 кг белого шоколада | Резерв сырья для производства 10 кг | Остаток на складе, с учетом резерва |

| Какао-масло, кг | 0,4 | 4 | 0 |

| Сахар, кг | 0,3 | 3 | 4 |

| Сухое молоко, кг | 0,3 | 3 | 4 |

| Какао, кг | 0 | 0 | 0 |

Из остатков на складе произвести шоколад больше нельзя.

Общая прибыль составит 130 000 рублей.

120 000 + 10 000 = 130 000 (руб.)

Этот способ расчета достаточно трудоемкий и при большом ассортименте продукции и запасов может быть просто неприменим. Математическое моделирование плана производства позволит учесть больше переменных.

Антон Варламов, начальник производства CWS-group:

«Мы производим оборудование для моек самообслуживания. В производстве ориентируемся на спрос: в основном, начинаем сборку после заказа. Именно спрос является «толкающим» фактором.

Плюс этого способа — готовое оборудование не задерживается на складе, сразу отправляется клиентам. В процессе производства мы можем внести какие-то изменения и учесть просьбы заказчиков: сделать больше или меньше функций в пульте самообслуживания, подобрать нужную мощность аппаратов высокого давления.

Минус — мы упускаем часть прибыли из-за нерационального использования запасов. Что-то невостребованное лежит на складе, что-то приходится покупать срочно и переплачивать.

Но в текущей ситуации пока не видим возможности перехода на планирование производства»

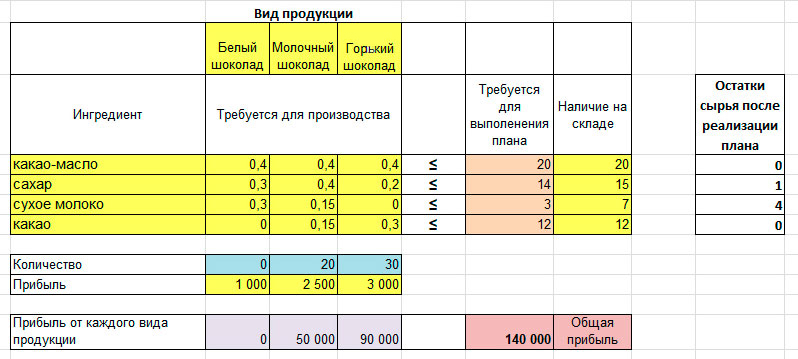

Расчет плана производства методом математического моделирования

Для построения математической модели используется надстройка «Поиск решения» в Excel. Мы уже подготовили математическую модель, которую вы можете скачать на компьютер с установленным Excel и заполнить своими данными.

Таблица для производства шоколада выглядит так:

Желтые ячейки заполнены исходными данными из примера. Это прибыль по каждому виду продукции, расход ингредиентов и их наличие на складе.

Голубые ячейки будет изменять программа в процессе расчетов.

В оранжевых — расход сырья, нужного по плану производства. Он рассчитывается также, как и в первом способе, только не вручную, а автоматически. Для этого в ячейки введены нужные формулы.

В фиолетовых значение прибыли по сортам, рассчитывается по формуле:

Прибыль по сорту = Количество шоколада х Прибыль от сорта шоколада

Розовая — значение прибыли, максимум которой программа найдет в процессе расчета, она суммирует все прибыли по сортам.

После нажатия «Поиск решения» система рассчитывает оптимальный план производства с максимальной прибылью:

План производства, рассчитанный этим способом, отличается от первого. Сокращено количество горького шоколада, поэтому остается больше сырья для производства молочного. Это позволяет увеличить прибыль со 130 тысяч рублей до 140 тысяч и более эффективно использовать складские запасы.

Изменение плана производства

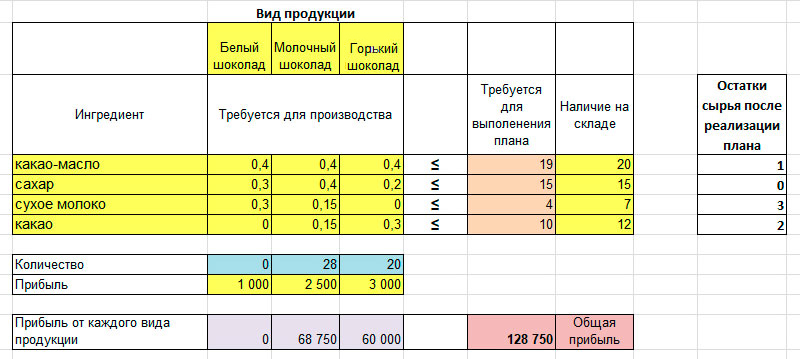

Описанные методы не учитывают спрос, подразумевается, что будет продан весь произведенный шоколад. Но в математическую модель можно внести дополнительные ограничения.

Например, объем производства горького шоколада ограничить 20 килограммами, тогда программа посчитает новый план, но прибыль в нем будет меньше, чем в оптимальном:

Моделирование оптимального плана производства позволит один раз создать математическую модель и потом изменять параметры, оценивая изменение прибыли:

- Вводить ограничения по количеству производимой продукции: задать определенный объем или нужные пропорции. Например, чтобы объем производства горького шоколада был равен объему производства молочного.

- Менять ограничения по ресурсам, в зависимости от объема запасов.

- Проверить целесообразность введения новой продукции — будет ли увеличиваться или уменьшаться прибыль в этом случае.

- Изменять прибыль по видам продукции для более корректного ценообразования.

- Выявить слабые позиции в ассортименте и, возможно, отказаться от них.

В математической модели можно использовать не только ресурсы в натуральном выражении, как в нашем примере, но и в денежном. Это еще больше расширяет возможности ее применения, так как позволяет учесть расходы на оплату труда, электричество, время работы оборудования. Чем точнее исходные данные, тем точнее будет расчет плана производства. Компании, ведущие управленческий учет, тратят меньше времени на сбор данных для заполнения математической модели.

Резюмируем

Расчет оптимального плана производства позволяет компании заработать больше, используя ограниченные ресурсы. Создание модели плана производства в Excel экономит время и позволяет достаточно быстро оценить изменение прибыли при разных вариантах исходных данных.

Любая коммерческая организация работает ради получения прибыли. Считается, что чем она выше, тем лучше для бизнеса. Но все не так однозначно. Чтобы оценить, насколько эффективно функционирует предприятие, нужно разбираться в видах прибыли, которые в комплексе помогают составить целостную картину о финансовых делах и управлении компании.

Что такое прибыль

Понять, что такое прибыль, проще всего на примере. Представим, что пекарня продает хлебобулочных изделий на 10000 р. в день. За месяц продается товара на сумму 300000 р. Однако за этот период бизнес тратит около 210000 р. на закупку сырья, транспорт, амортизацию оборудования, оплату труда сотрудников, аренду помещения, оплачивает налоги и коммунальные услуги. Если из общей суммы вычесть все затраты, это и будет прибыль компании. В нашем случае 90000 р.

Прибыль – это разница между суммарным заработком компании и всеми расходами.

Если бизнес работает в разных сферах, оптимально рассчитывать прибыль по каждому виду деятельности. Это дает понимание об их рентабельности и эффективности компании в целом.

Чем прибыль отличается от выручки

Собственники малого и среднего бизнеса не всегда понимают разницу между выручкой и прибылью, считая эти слова синонимами. Однако термины существенно отличаются.

Выручка – это сумма, которую предприятие получило персонально от клиентов за проданные товары или оказанные услуги.

Если вернуться к описанному выше примеру с пекарней, то сумма в 10000 р. и 300000 р. – это и есть выручка компании за день и месяц соответственно. То есть это заработок до вычета всех платежей.

Есть нюанс. Выручкой считаются средства, полученные за выполненные обязательства. То есть, если клиент оплатил товар/услугу, которую еще не получил, бизнес не может записать деньги как выручку, хоть они и лежат на его счету в банке. Выручкой эта сумма сможет стать только после того, как клиент получит то, за что заплатил, и отразит это в первичной бухгалтерской документации.

Выручка – сумма, полученная от продаж.

Прибыль – сумма, оставшаяся после вычета издержек.

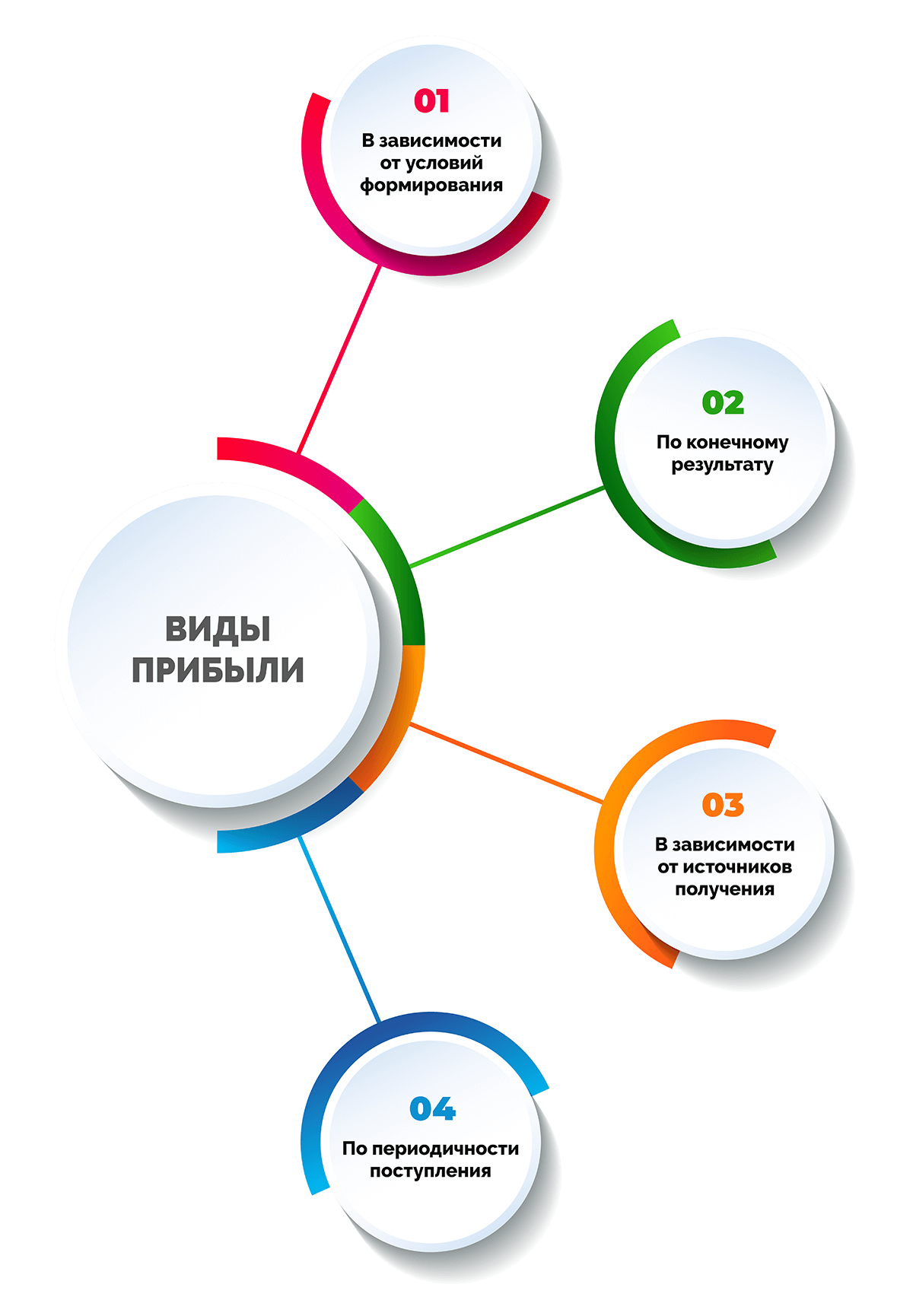

Виды прибыли

Существует много видов прибыли в зависимости от того, какие расходы вычитаются из общей суммы, а также ряда других признаков. Подобное разделение необходимо для проведения глубокого анализа и получения детальных сведений о финансовом состоянии бизнеса.

Все виды прибыли можно разделить на несколько больших категорий. Читайте далее о каждой из них.

В зависимости от условий формирования

При расчете прибыли из выручки вычитают расходы по различным статьям, что позволяет получить целый ряд видов дохода.

Валовая прибыль

Рассчитывается отдельно для каждого продукта и показывает, насколько целесообразно его производить. Включает сумму налоговых отчислений. Рассчитывается как:

Валовый доход = Выручка от реализации – Себестоимость

Простыми словами, валовая прибыль помогает понять, какие линейки продукции/услуги стоит развивать, а от каких направлений деятельности лучше отказаться.

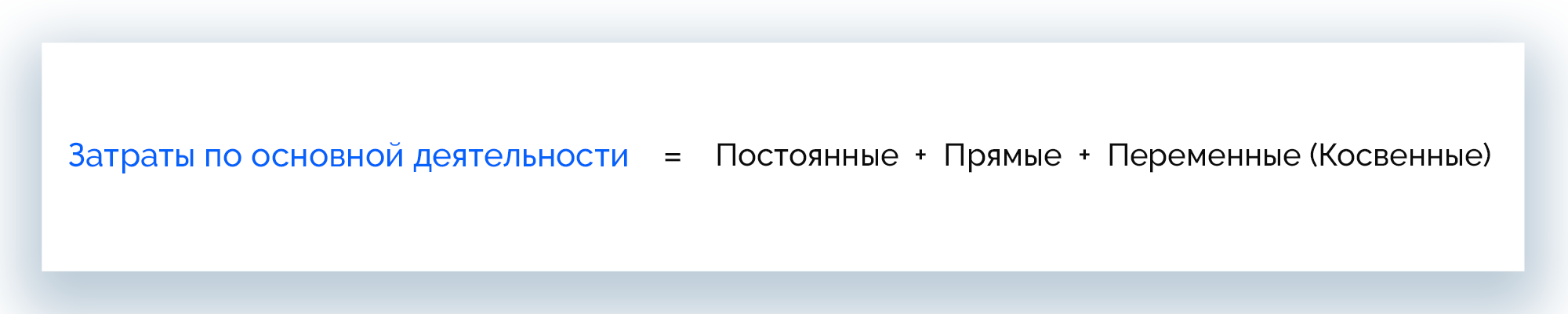

Операционная (прибыль от продаж)

Показывает сумму за вычетом операционных расходов (в т. ч. текущих затрат и амортизации), отражает успешность бизнеса в разрезе основной деятельности.

Операционная прибыль = Выручка – Затраты по основной деятельности

Затраты по основной деятельности = Постоянные + Прямые + Переменные (Косвенные)

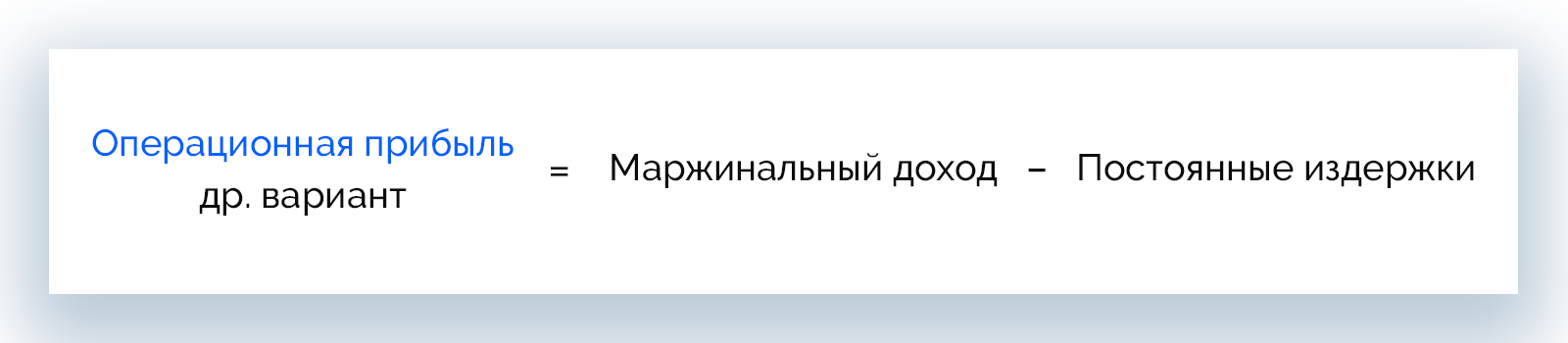

Рассчитывают операционный доход и в другом порядке:

Операционная прибыль = Маржинальный доход – Постоянные расходы

Чистая

Это реальные деньги, которые получает бизнес, и главный показатель финансовой успешности проекта. Для вычисления используется следующая формула:

Чистая прибыль = Общая выручка – (Затраты по основной деятельности + Прочие доходы + Прочие расходы + Налог на прибыль + Проценты по кредитам + Амортизационные расходы)

Чистый доход можно направить на развитие компании или использовать на другие нужды бизнеса.

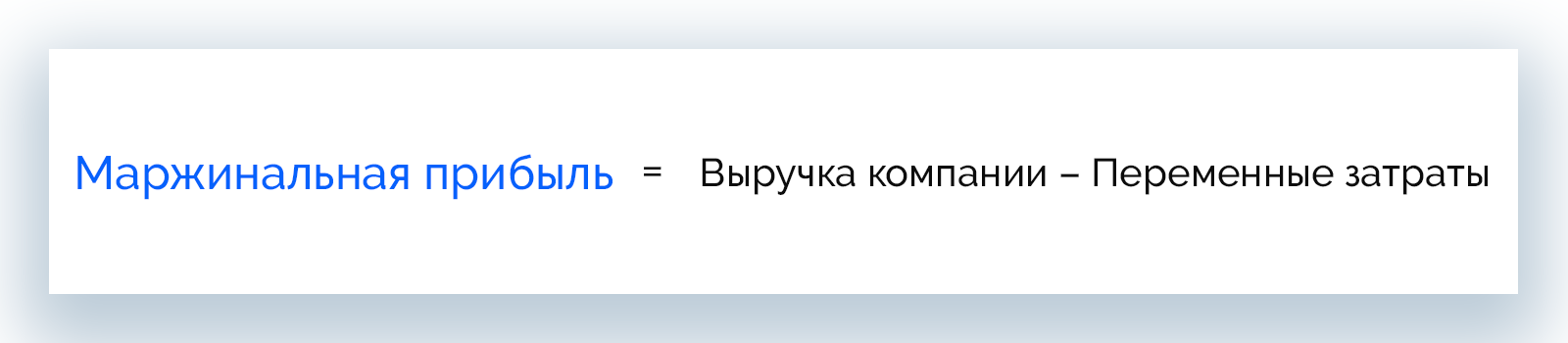

Маржинальная

Это прибыль, которая обеспечивает достижение компанией точки безубыточности и отражает рентабельности бизнеса.

Маржинальная прибыль = Выручка компании – Переменные затраты

Рассчитывать маржинальный доход необходимо ежемесячно, чтобы отслеживать динамику показателей и вовремя вносить изменения в бизнес-процессы.

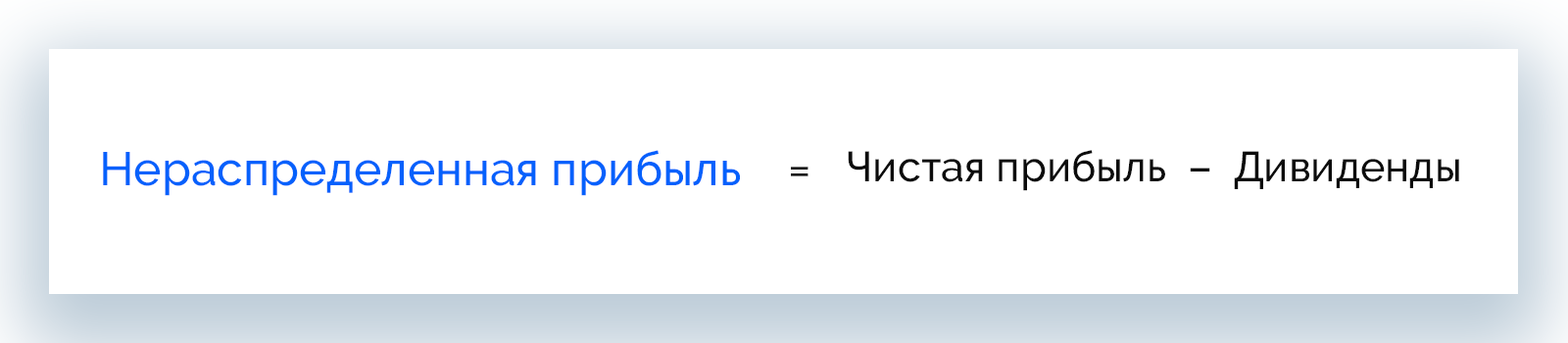

Нераспределенная

Этот вид прибыли не тратится, а остается на счету компании в течение всего периода ее существования.

Нераспределенная прибыль = Чистая прибыль – Дивиденды

Сумма нераспределенного дохода может уменьшаться вследствие увеличения уставного капитала, отчислений части средств в резервный фонд и других факторов.

Балансовая

Отражает выгодность сделок за определенный период, а также позволяет получить картину финансового состояния бизнеса путем сравнения нескольких периодов. Рассчитывается как:

Балансовая прибыль = Доход от основной деятельности + Прибыль от реализации имущества компании + Прибыль от прочих операций

Балансовый доход – основа налогообложения.

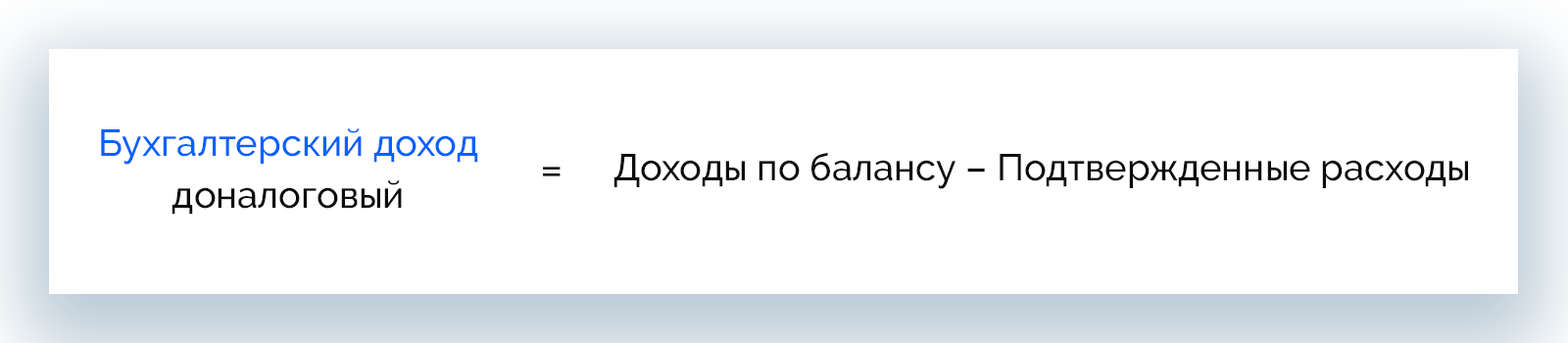

Бухгалтерская или доналоговая

Этот вид дохода нужен для оценки финансовых дел предприятия на конкретном этапе. Бухгалтерская прибыль рассчитывается исключительно по данным, отраженным в периодической отчетности.

Бухгалтерский доход = Доходы по балансу – Подтвержденные расходы

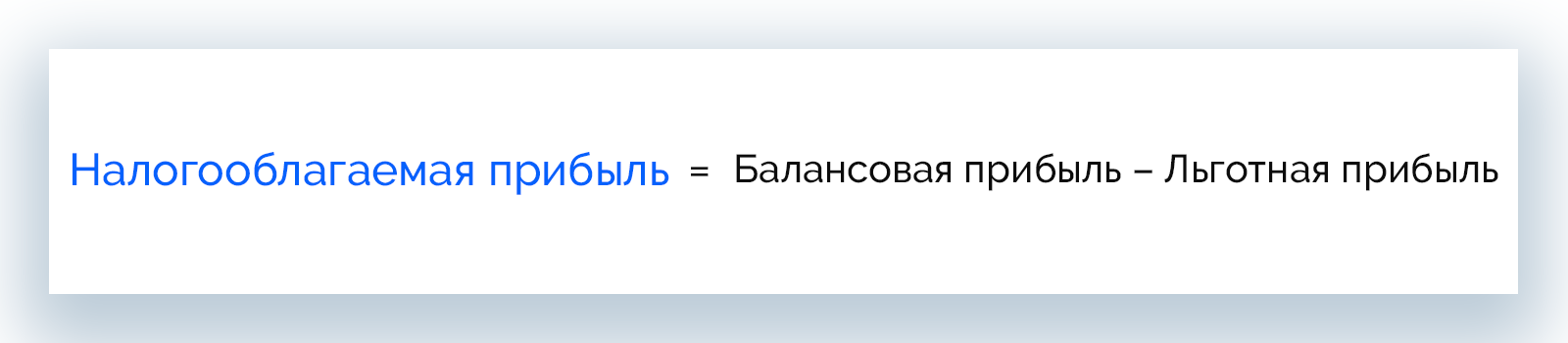

Налогооблагаемая

Сюда относятся все доходы организации, которые облагаются налогом на прибыль. Рассчитывают налогооблагаемый доход только компании с общей системой налогообложения.

Налогооблагаемая прибыль = Балансовая прибыль – Льготная прибыль

Льготным доходом считаются деньги, которые фирма перечисляет на личные карты и счета в рамках благотворительности, в помощь ликвидации последствий чрезвычайных ситуаций (стихийных бедствий) и т. д.

Экономическая

В отличие от бухгалтеров, экономисты учитывают не только явные расходы, но и альтернативные. С учетом этого расчет экономического дохода – это способ лучше оценить работу управляющего аппарата, а также выстроить бизнес-процессы с учетом интересов акционеров.

Экономическая прибыль = Чистая прибыль – Неявные затраты

Неявные затраты – это незапланированные расходы, неполученная прибыль, расходы на связь, освещение и т. д.

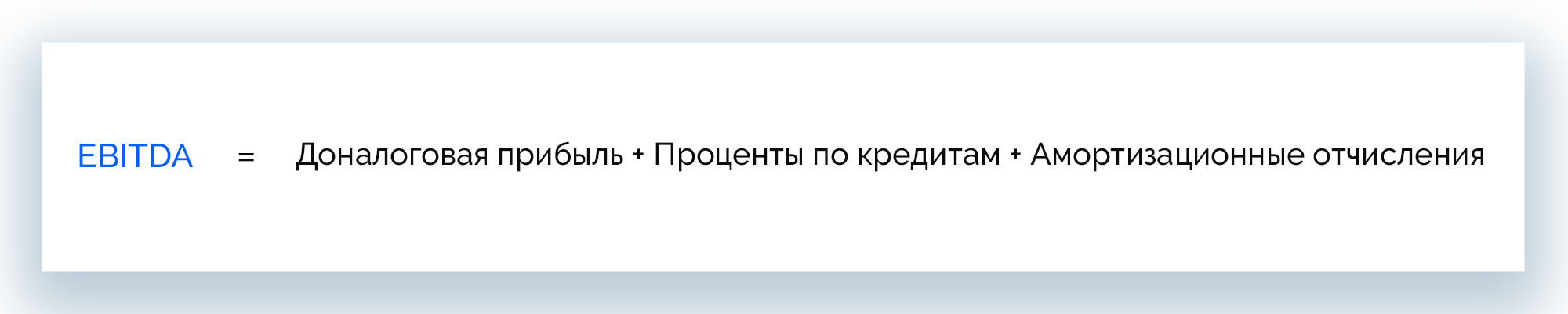

EBITDA

Доход до вычета налогов, процентов и амортизации. Рассчитан на сторонних лиц, которые интересуются бизнесом с точки зрения инвесторов, кредиторов.

EBITDA = Доналоговая прибыль + Проценты по кредитам + Амортизационные отчисления

По конечному результату

Прибыль делится на 3 вида в зависимости от достигнутого результата:

- предусмотренная/нормативная/запланированная;

- максимальная или минимально допустимая;

- упущенная/недополученная/отрицательная.

Рассмотрим каждый вид подробнее.

Предусмотренная или нормативная (запланированная)

Полностью покрывает потребности компании, обеспечивает реализацию плана по развитию, предусматривает выполнение взятых на себя обязательств в полном объеме.

Расчет этого вида дохода происходит следующим образом:

Прибыль = (Объем выпуска * Цена единицы продукта без НДС и акциза) – (Объем выпуска * Себестоимость единицы)

Максимальная или минимально допустимая

Максимальной считается прибыль при таком объеме выпускаемой продукции, когда максимальный доход равен максимальным расходам. Производство расширяют до тех пор, пока эти значения не сравняются.

Минимально допустимый доход – самая низкая прибыль, которая требуется для продолжения работы бизнеса и предотвращения банкротства.

Упущенная (недополученная) или отрицательная (убыточная)

Упущенной или недополученной прибылью считается сумма, которую компания должна была получить по итогу несостоявшейся сделки. Рассчитывается она приблизительно на основании бухгалтерских показателей расходов и доходов за прошлые периоды.

Отрицательной считается прибыль, при которой сумма издержек предприятия превышает ее совокупный доход. При таком условии фирма работает бесплатно, себе в убыток и движется в сторону банкротства.

В зависимости от источников получения

Современные компании используют все доступные возможности для приумножения прибыли. Классифицировать ее можно в зависимости от источников формирования.

- Доходы от финансовой деятельности. Это результат выгодного вложения капитала в краткосрочном периоде, например, прибыль, полученная вследствие колебания курса валют.

- Доходы от операционной деятельности. Компания тратит средства на закупку сырья, оплату труда персонала, несет другие расходы, необходимые для работы бизнеса. А также получает доход от сбыта произведенных товаров/услуг, который и является прибылью от операционной деятельности.

- Доходы от инвестиционной деятельности. Средства, полученные благодаря инвестициям в производство, которые повлекли рост продаж и увеличение прибыли. Также сюда относится результат долгосрочных финансовых вложений: дивиденды, проценты по выданным займам, депозиты.

По периодичности поступления

Бизнес может получать доходы в разные периоды и в разных объемах, поэтому прибыль бывает:

- нормированная – регулярно получаемый доход при работе компании в нормальном режиме;

- сезонная – прибыль, которую фирма получает ежегодно только в определенное время;

- чрезмерная – сверхприбыль бизнеса;

- предельная (добавочная) – такую прибыль компании получают при дополнительной реализации продукции.

Разница между чистой и нераспределенной прибылью

Часто под чистым и нераспределенным доходом понимают одно и то же. Эти определения действительно близки по смыслу. Оба вида прибыли определяются по сумме дохода компании минус налог на прибыль. Для предприятий с упрощенной системой налогообложения из дохода организации вычитают налог УСН.

Разница между нераспределенной и чистой прибылью в периоде учета. Так, чистый доход рассчитывается за отчетный год, а нераспределенный – за год и весь предыдущий период существования компании.

Отличия бухгалтерской и экономической прибыли

С помощью этих показателей руководство может оценить, насколько эффективно функционирует компания и ее управленческий аппарат. Они же помогают потенциальным инвесторам увидеть перспективы вложения средств, чтобы в будущем сделать доходы выше.

Бухгалтерская и экономическая прибыли уже были рассмотрены выше, теперь разберем, в чем принципиальная разница между ними.

Экономическая прибыль меньше бухгалтерской

Экономический доход отражает фактическое положение дел в компании, поскольку, в отличие от бухгалтерской прибыли, представляет собой доход, из которого исключены все виды издержек, в т. ч. альтернативные.

Относительно нормального дохода экономическая прибыль бывает двух видов:

- положительная – деятельность компании можно считать успешной, а инвестиции в такой бизнес имеют все шансы на окупаемость;

- отрицательная – предприятие работает себе в убыток, а вложенные в него средства не дают инвестору ожидаемого результата.

Что касается бухгалтерской прибыли, то она предполагает вычет из валового дохода только явных расходов, т. е. тех, которые отражены в бухгалтерских документах.

Экономическая прибыль всегда меньше или равна бухгалтерской, а разницу между этими показателями составляет сумма неявных издержек.

Какие издержки могут быть неявными

Неявные издержки, которые еще называют альтернативными, – это абстрактные значения неполученной в процессе работы прибыли, непроизведенные расходы, которые пришлось понести для достижения производственных целей и т. д. Говоря проще, это потенциальная выгода, которая могла бы положительно повлиять на окупаемость инвестированных средств, но была упущена.

Каждая коммерческая организация в процессе работы несет неявные расходы, которые отрицательно влияют на показатель экономической прибыли. Совпадения с бухгалтерским доходом могут быть лишь теоретические. По факту при анализе 99,9% предприятий наблюдается отличие между этими показателями.

Что такое нормальная прибыль

При оценке компании с точки зрения инвестиционной привлекательности используют показатель нормальной прибыли. Он отражает размер дохода, получаемый инвесторами от текущей работы предприятия, при котором они не стремятся изъять вложенный капитал и прекратить финансирование данного бизнеса.

Нормальную прибыль рассчитывают наряду с экономической и бухгалтерской и используют в комплексном анализе финансового состояния фирмы. При этом могут быть обнаружены следующие отклонения:

- положительный доход – превышает нормальную прибыль, это говорит о хорошей работе бизнеса, его инвестиционной привлекательности, а инвесторы получают доход выше среднерыночного;

- отрицательный доход – не дотягивает до показателя нормальной прибыли, в этом случае компания не способна окупить вложенные в нее инвестиции, а инвесторы не получают ожидаемый доход.

О чем говорит различие

Расчет величины неявных расходов – основная задача, предшествующая принятию управленческих решений. В зависимости от того, насколько бухгалтерская прибыль отличается от экономической, можно оценить показатели дохода за заданные периоды. Что показывает значение неявных расходов:

- эффективность или неэффективность работы компании в конкретных направлениях деятельности;

- эффективность управленческого аппарата и решений, которые он принимает;

- динамику развития бизнеса.

Именно размер неявных расходов позволяет оценить эффективность дополнительных вложений в бизнес.

Что такое финансовые результаты

Если компания функционирует, вкладывает деньги в производство, выпускает товары или оказывает услуги, у нее должны быть финансовые результаты. Они позволяют оценивать эффективность ведения предпринимательской деятельности в целом или развития определенных направлений.

Финансовые результаты – это:

- прибыль – положительная разница между доходами и расходами;

- убыток – когда расходы превышают доходы.

Определять финансовые результаты можно как за бухгалтерские периоды (например, за месяц, квартал, полугодие, год), так и по каждой операции или конкретному направлению деятельности.

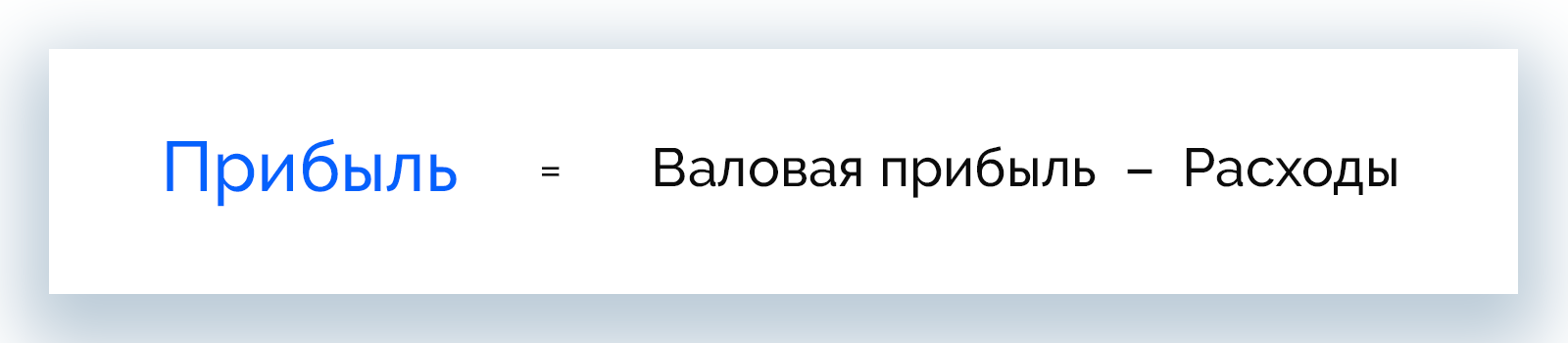

Формула прибыли и как вести расчеты

Ведение предпринимательской деятельности предполагает регулярный подсчет прибыли. Для этого используется простая формула:

Прибыль = Валовая прибыль – Расходы

Формулу валовой прибыли рассматривали в данной теме выше, на этот показатель влияет размер общей выручки предприятия и себестоимость проданного товара или оказанных услуг.

Чтобы избежать путаницы в понятиях, разберемся с терминами.

Выручка

Это составляющая дохода организации, которая отражает только ту сумму, которая была получена напрямую от продаж.

Простыми словами, выручка – это «грязная прибыль». Она включает налоги, пошлины, акцизы, стоимость труда работников, коммунальных услуг, транспорта, аренду помещения, амортизацию – все те статьи расходов, которые впоследствии будет вычтены для расчета чистой прибыли.

Расходы

Предпринимателю всегда нужно внимательно просчитывать расходы, поскольку от размера этой суммы зависит рентабельность бизнеса. Различают:

- операционные расходы – деньги, которые необходимо потратить на поддержание работы предприятия, выпуск и реализацию продукции/услуг: закупка сырья, материалов, инструментов, спецодежды, топлива, оплата услуг подрядчиков, з/п сотрудников, амортизация, налоги, отчисления в соц. фонды, аренда, транспорт, обучение персонала, командировочные, реклама, рабочие онлайн сервисы и ПО;

- дополнительные расходы – деньги, которые могут внепланово потребоваться, но к производственной деятельности прямо не относятся: лизинг, проценты по кредитам, штрафы, благотворительность, корпоративные мероприятия, форс-мажоры, использование патентов.

Не путайте расходы с затратами

Говоря о расходах или затратах, часто подразумевают одно и то же, но между этими понятиями есть разница, о которой стоит знать.

Затраты – это стоимость потребленных ресурсов. Компания затрачивает средства на покупку сырья, оплату электроэнергии, топлива, труда рабочих и т. д. Несмотря на то, что деньги со счета предприятия списались, это не говорит об уменьшении его экономических выгод. А значит, расход признавать рано.

Затраты становятся расходами, когда права на активы, на которые были потрачены средства, переходят к покупателю в результате продажи товара или услуги.

Пока активы остаются в бизнесе, пусть и в другой форме (материалы, трудовые ресурсы и т. д.), они считаются затратами и не должны вычитаться из доходов.

Доходы

Доходом считаются средства, благодаря которым капитал компании возрастает. К нему не относятся лишь вклады учредителей.

Любые полученные активы являются доходом. Это могут быть не только финансовые, но и материальные, трудовые и другие ресурсы. Доходы появляются и при уменьшении суммы обязательств компании перед партнерами.

Доходы слабо коррелируют со временем поступления денег в компанию. Финансовые средства могут зачисляться на счет организации в момент получения дохода, раньше него или позже. При планировании платежей нужно учитывать этот момент, чтобы не потрать то, что еще не получено.

Пример расчета прибыли и рентабельности предприятия

Понять, как рассчитать прибыль предприятия, лучше всего на примере.

Предположим, что ООО «Альфа» получило заказ на выпуск 5000 единиц продукции сверх основного объема, который составляет 30000 единиц. Реализуется товар по цене 20 рублей за единицу. Нужно определить минимальную стоимость заказанного товара, чтобы прирост прибыли составил 15000 рублей.

|

Показатели |

Текущий |

Прогноз |

|

Количество продукции |

30 000 |

35 000 |

|

Реализация |

600 000 |

669 700 |

|

Прямые материалы |

80 000 |

94 500 |

|

Прямой труд |

120 000 |

144 000 |

|

Непостоянные накладные затраты (30% от прямого труда) |

36 000 |

43 200 |

|

Постоянные накладные затраты |

60 000 |

65 000 |

|

Всего (расходы) |

296 000 |

346 700 |

|

Расходы реализации и администрирования (всего): |

65 000 |

69 000 |

|

Переменные (в т. 0,4 руб. за 1 ед.) |

45 000 |

49 000 |

|

Постоянные |

20 000 |

20 000 |

|

Чистая прибыль |

239 000 |

254 000 |

Предполагается, что договор на дополнительное производство товара уже был заключен, соответственно, затраты практически не изменятся. Из изменений:

- заказчик оплатит транспорт;

- потребуется обработка продукции, что увеличит прямые затраты на 25%;

- дополнительные 5000 р. будут потрачены на использование спец. оснастки.

Чтобы рассчитать плановые показатели, понадобятся предварительные расчеты.

|

Показатели |

Удельные затраты (на ед.) |

|

Прямые материалы (80 000/30 000) |

2,7 |

|

Прямой труд (120 000/30 000) |

4,0 |

|

Непостоянные расходы реализации и администрирования (60 000/50 000) |

1,2 |

Спрогнозируем показатели прибыли и расходов:

Прямые материалы = 2,7 × 35 000 = 94 500.

Прямой труд = 120 000 + (5 000 × (4,0 × 1,2)) = 144 000.

Переменные накладные расходы = 144 000 × 0,3 = 43 200.

Постоянные накладные расходы = 60 000 + 5 000 = 65 000.

Переменные торговые расходы = 45 000 + (5 000 × (1,2 – 0,4)) = 49 000.

Чистая прибыль = (239 000 + 15 000) = 254 000.

Цена за единицу дополнительно произведенного товара = (669 700 – 600 000) : 5 000 = 13,94 р.

Как видно из расчета, минимальная цена единицы дозаказанного товара при заданных условиях составляет 13,94 р., что на 6,06 р. меньше текущей.

Функции и роль полученной прибыли

Прибыль отражает экономический результат работы компании, это ее главная функция, но есть и дополнительные:

- оценочная – позволяет оценить хозяйственную деятельность организации, уровень ее развития;

- стимулирующая – выступает стимулом для улучшения результатов ведения бизнеса;

- воспроизводительная – показывает, насколько прибыль превышает расходы;

- контрольная – помогает отслеживать и вовремя корректировать показатели компании;

- фискальная – служит основной для отчисления средств в гос. бюджет.

Роль прибыли в том, чтобы в денежном эквиваленте отразить результат работы предприятия, показать качество продукции, ее востребованность на рынке и успешность у потребителей.

Динамика прибыли

Прибыль необходимо оценивать не только в одном конкретном периоде, но также и в динамике, это помогает анализировать показатели и планировать работу компании в будущем.

Отслеживают значения в первую очередь по следующим показателям:

- выручка;

- валовая прибыль;

- прибыль от продаж;

- чистая прибыль.

Если дела в компании идут хорошо, наибольший рост наблюдается по показателю чистой прибыли, за ним следует прибыль от продаж, затем валовая. Меньше всего меняется выручка. Изменения в этой цепочке приводят к снижению чистой прибыли.

Планирование прибыли

Любой бизнес начинается с планирования. Финансовые показатели прогнозируют по результатам анализа рынка, с учетом результатов работы действующих организаций из нужной сферы. На этом этапе необходимо добиться идеальных показателей по всем статьям финансирования и обязательных выплат, стабильного притока чистой прибыли в компанию.

Работа по планированию строится на трех ключевых факторах, которые определяют прибыльность бизнеса: объем продаж, наценка, сумма затрат на выпуск продукта.

Для понимания свободы действий в отношении объемов продаж и цены необходимо изучить рыночный спрос, аудиторию потенциальных потребителей, предельно снизить производственные издержки.

На основании результатов анализа можно выяснить, стоит ли продолжать вкладывать деньги в данный бизнес в том виде, который есть, или необходимо ставить вопрос о его реорганизации, пока убытки не перешагнули критическую черту.

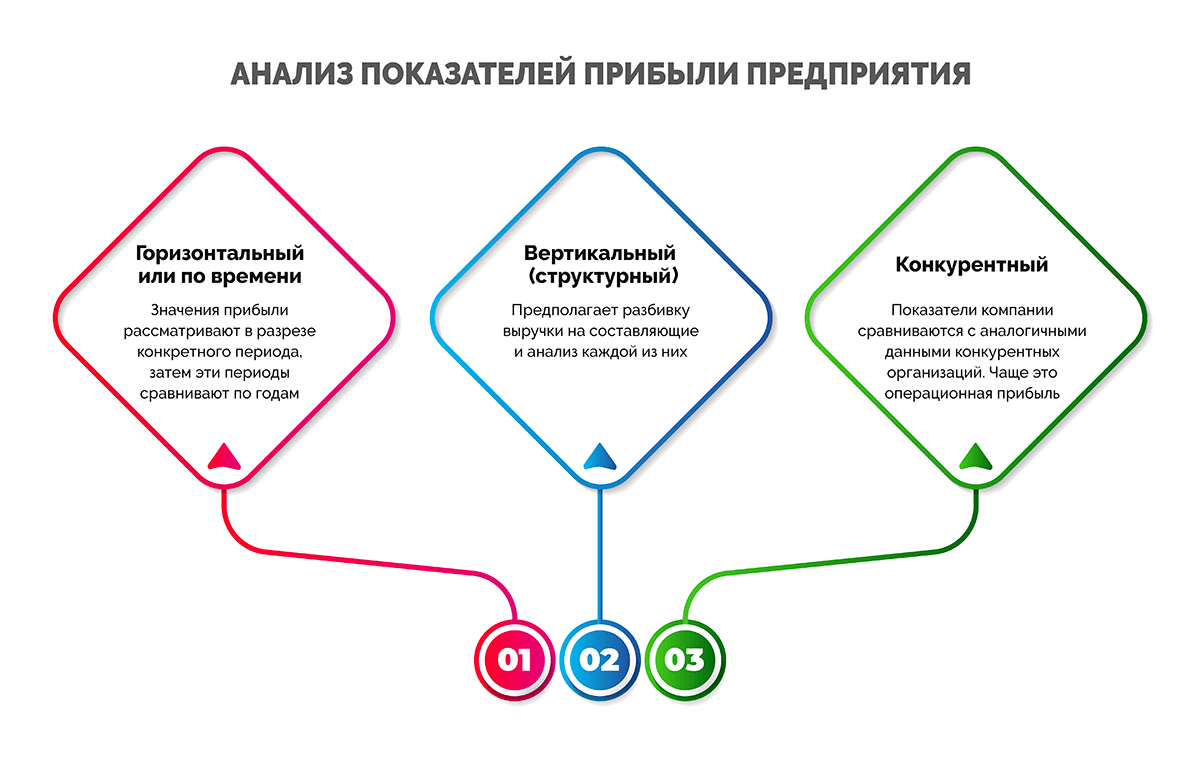

Анализ показателей прибыли предприятия

В ходе анализа можно узнать финансовое состояние компании, поэтому его проводят перед принятием управленческих решений.

Рассчитывая различные показатели прибыли, удается оценить рентабельность предприятия и целесообразность вложения в него средств. Анализ проводится несколькими методами.

- Горизонтальный или по времени. Прибыль рассматривают в разрезе конкретного периода, затем эти периоды сравнивают по годам. Например, январь-март 2020 года и январь-март 2021 года.

- Вертикальный (структурный). Предполагает разбивку выручки на составляющие и анализ каждой из них. Например, постоянные расходы, себестоимость, налоги, платежи по кредитам и т. д.

- Конкурентный. Показатели компании сравниваются с аналогичными данными конкурентных организаций. Чаще анализируют операционную прибыль. Ориентироваться можно на статистику Росстата или конкретные цифры, которые может подсказать финансовый консультант.

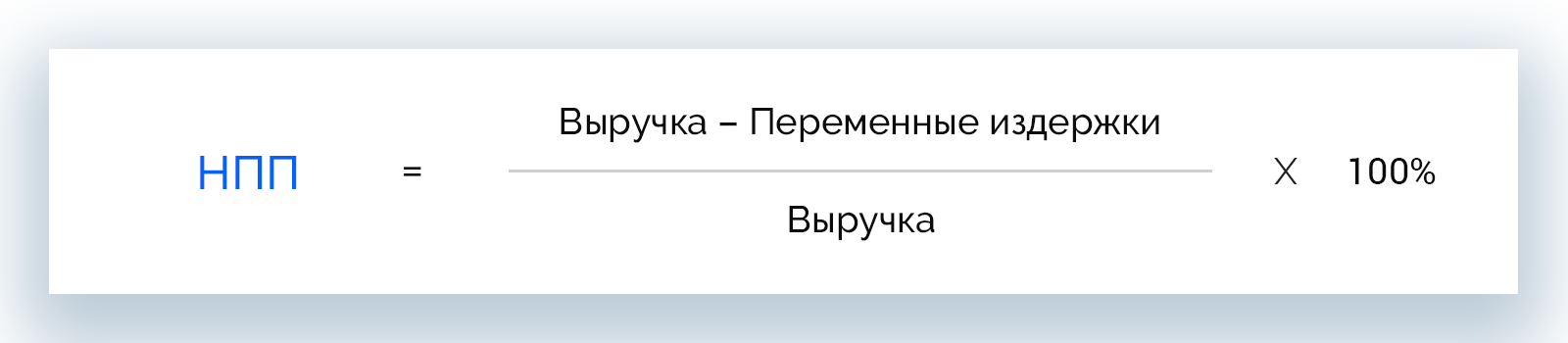

Норма предельной прибыли

Норма предельной прибыли – это доход, в который включены все виды расходов. С помощью нее можно определить, издержки какого типа стоит сократить, чтобы компания стала работать эффективнее. Показатель рассчитывается по формуле:

НПП = Выручка – Переменные издержки / Выручка * 100%

Норма предельной прибыли не всегда прямо коррелирует с чистой прибылью, поскольку на нее также влияют постоянные и переменные расходы.

Если известна НПП по каждой категории продуктов, можно повысить общую прибыль компании. Для этого нужно:

- продвигать товары/услуги с высоким числом НПП;

- сокращать расходы на выпуск продукции с низкой НПП;

- удерживать значение НПП на среднем уровне для товаров, которые только начали производить.

Чтобы управлять прибылью предприятия грамотно и эффективно, в рамках политики компании нужно:

- учитывать точку окупаемости;

- контролировать рентабельность продуктов;

- отслеживать прибыльность по ключевым клиентам;

- избегать продаж по слишком низким ценам.

Рассмотрим эти методы детальнее.

Точки окупаемости и безубыточности

Точка окупаемости – это значение прибыли, по достижении которого инвестированные в компанию средства окупаются. Чтобы ее рассчитать, требуется информация о размере вложений в бизнес, а также суммы прибыли и расходов за конкретный период.

Точка безубыточности показывает момент, при котором бизнес уже не работает в убыток, но еще и не получает прибыль, т. е. расходы равны выручке от продажи товаров или услуг. Для расчета необходимы сведенья о сумме выручки, основных издержек, постоянных и переменных расходов.

Рентабельность продукта

Рентабельность рассчитывают для каждого вида продукта, будь то услуга или товар. Однако вычисления не могут быть точными, поскольку производственные и трудовые ресурсы участвуют в выпуске разных продуктов, а не одного. При расчете ориентируются на «распределенные» или фактические расходы (примерные).

Рентабельность по ключевым клиентам

На крупных клиентов приходятся продажи около 5% всей выпускаемой продукции. Такие заказчики, как правило, более требовательны, и работа с ними предполагает дополнительные расходы. Важно регулярно рассчитывать НПП по каждому постоянному или оптовому клиенту.

К чему приводят слишком низкие цены

Когда продажи падают, некоторые бизнесмены пытаются привлечь клиентов путем снижения цен, не предполагая, что это приведет к резкому падению рентабельности вместо ожидаемого роста прибыли.

В некоторых случаях снижение цен может принести положительный результат, но необходимо грамотно к этому подойти:

- снижать цены на короткий период (акции, скидки);

- снижать цены для новых сегментов целевой аудитории, потребителей из других регионов и стран;

- продавать товары/услуги с низкой себестоимостью.

В противном случае слишком низкие цены приведут к тому, что бизнес станет нерентабельным.

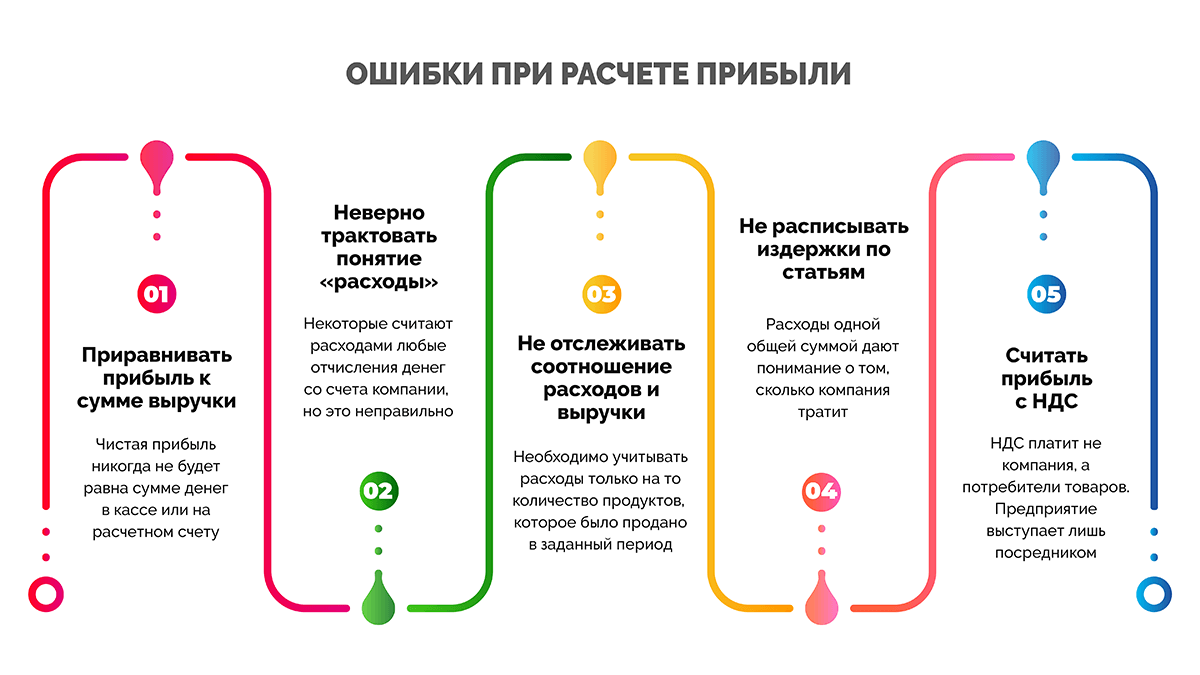

Ошибки при расчете прибыли

Правильный расчет чистой прибыли – основа эффективной работы предприятия. Однако некоторые бизнесмены испытывают трудности с подсчетами, которые связаны с рядом особенностей. Их необходимо знать и учитывать в процессе вычислений. Рассмотрим распространенные ошибки, которые мешают правильно рассчитывать прибыль компании.

Приравнивать прибыль к сумме выручки

Выше мы уже описывали разницу между прибылью и выручкой и знаем, что это абсолютно разные понятия, которые нельзя сопоставлять. Чистая прибыль никогда не будет равна сумме денег в кассе или на расчетном счету, ведь бизнес несет массу расходов, которые вычитают из этой суммы.

Неверно трактовать понятие «расходы»

Некоторые считают расходами любые отчисления денег со счета компании, но это неправильно.

Расходы можно признать только в том случае, если активы компании переходят в собственность другой организации. Чаще всего это происходит в момент продажи, а расходом является себестоимость.

Не отслеживать соотношение расходов и выручки

Необходимо учитывать расходы только на то количество продукции, которая была продана в заданный период. Например, было выпущено 1,5 млн гаек, из них за январь продано 1,2 млн единиц. Значит, в расходы за январь можно записать себестоимость 1,2 млн гаек.

Не расписывать издержки по статьям

Расходы одной общей суммой дают понимание о том, сколько компания тратит, но не позволяют провести анализ издержек. Когда прибыль падает, важно понимать, на что уходят средства: то ли сотрудники пьют много кофе, то ли подорожала закупка сырья. Выяснить это позволяет разбивка расходов на статьи или категории и их анализ.

Переменные и постоянные расходы

Эти категории могут использовать предприятия, деятельность которых строится в одном направлении.

Постоянные расходы есть всегда и не зависят от суммы выручки. Это зарплата сотрудников, аренда помещения и т. д. – то, на что бизнес тратит деньги даже при отсутствии выручки.

Сумма переменных расходов определяются суммой выручки. Главный вид переменных расходов – себестоимость. Чем больше продаж, тем они больше.

Прямые и косвенные расходы

Разделение на эти категории подходит бизнесу, который работает в нескольких направлениях.

Прямые расходы относятся непосредственно к конкретному направлению деятельности. Например, в каждом магазине сети будут свои прямые расходы на закупку товара.

Косвенные расходы распространяются на деятельность компании в целом и не могут быть отнесены к одному из направлений. Сюда можно отнести издержки на маркетинг, рекламу, развитие корпоративного сайта.

Считать прибыль с НДС

НДС платит не компания, а потребители товаров. Предприятие выступает лишь посредником, который перечисляет полученные от покупателей деньги государству. Соответственно, эти деньги не принадлежат бизнесу и не должны учитываться при подсчете прибыли и издержек.

Заключение

Прибыль – ключевой показатель эффективности работы компании. Его разновидности позволяют проводить детальный финансовый анализ для составления целостной картины положения дел в организации. Несмотря на простоту расчета, множество нюансов создают сложности при вычислении прибыли, однако многих ошибок можно избежать, если подойти к вопросу грамотно и основательно.

Олег Вершинин

Специалист по продукту

Все статьи автора

Нашли ошибку в тексте? Выделите нужный фрагмент и нажмите

ctrl

+

enter

Максимизация прибыли: условия, способы, основные проблемы

25.08.2020

Автор: Academy-of-capital.ru

Из этого материала вы узнаете:

- Суть максимизации прибыли

- Максимизация прибыли: цели и задачи

- Этапы максимизации прибыли компании

- Максимизация прибыли в условиях совершенной конкуренции

- Максимизация прибыли фирмой-монополистом

- Пример максимизации прибыли производства в условиях ограниченных ресурсов

- Проблема максимизации прибыли фирмы в России

-

Шаблон расчета 5 ключевых показателей

Скачать бесплатно

Максимизация прибыли – то, к чему стремится любой бизнес: от мелкого ИП до крупного производства. По сути, это является главной целью существования компаний. Пути достижения максимальной прибыли разнятся в зависимости от условия рынка, в которых существуют фирмы.

Наиболее очевидные способы максимизировать прибыль – сокращение издержек и увеличение объема выпускаемой продукции. Какой из них применим в тех или иных условиях и с какими проблемами сталкиваются российские бизнесмены в попытках максимизации прибыли, читайте в материале.

Суть максимизации прибыли

Изучение поведения фирм затруднено большим количество таких хозяйственных субъектов на рынке. Спектр выпускаемой продукции весьма широк, различна мощность предприятий и количество занятых работников. По этой причине во время исследований стараются придерживаться нескольких основных принципов поведения частного бизнеса.

Приведем один из них: любые решения компании во время хозяйственной деятельности направлены на максимизацию извлекаемой прибыли.

Конечно, учитывается, насколько важно для данной организации получение прибыли. Все выводы стараются базировать на конкретных фактах и показателях работы фирмы. Любые принимаемые в компании решения обосновываются научными методами.

Практикуется два метода для определения прибыли. Если обобщить это понятие, тогда прибыль есть разность между доходами и затратами предприятия.

Экономическая прибыль –– это то, что остается после вычитания от доходов за проданный продукт тех сумм, что были затрачены на ресурсы и производство товара или услуги. Формула расчета прибыли с точки зрения альтернативных (вмененных) ресурсов учитывает два параметра: экономическая и нормальная прибыль.

Нормальной прибылью считают ту сумму дохода от бизнеса, которая является достаточным стимулом для продолжения работы.

Под экономической прибылью понимают доходы, оставшиеся после вычитания из них вмененных расходов. Это понятие называют также термином «сверхприбыль» или «чистая прибыль».

Если в результате деятельности компании удалось лишь покрыть вмененные расходы и не заработать ничего больше, значит, она не смогла распорядиться своими ресурсами наиболее эффективным образом.

Встречаются ситуации, когда компания получает доход, который только покрывает издержки, и чистой прибыли нет совсем. В этом случае ситуация все равно считается удовлетворительной, ведь она применяет имеющиеся ресурсы с такой же эффективностью, как и при альтернативном варианте их использования.

Другими словами, чтобы получить положительную прибыль, нужно таким образом использовать имеющиеся в наличии производственные факторы, чтобы выгода от этой деятельности была больше, чем от самой лучшей альтернативы.

Если же после суммирования вмененных расходов оказывается, что они превышают выручку, значит, экономическая прибыль ушла в минус. Простыми словами, предприятие получает убытки. Только положительная величина прибыли свидетельствует о том, что фирма эффективно распоряжается имеющимися ресурсами.

Делать выводы об удачности бизнеса можно на основании величины экономической прибыли, но никак не на бухгалтерской. Анализируя сумму чистой прибыли, можно сделать вывод о том, стоит ли вкладывать в данную сферу дополнительные средства или лучше направить их в другие ниши.

Максимизация чистой прибыли предприятия как концепция подразумевает извлечение наибольшего дохода. Согласно ей наибольшую прибыль организация способная получить только в случае взаимодействия внешних и внутренних факторов.

Прибыль может быть максимальной только тогда, когда доход приносит каждая выпускаемая единица. Именно так можно объяснить взаимосвязь факторов, влияющих на прибыль, и понятий дохода общего (TR), предельного (MR) и среднего (AR).

Предельный доход – это изменение суммированного дохода как следствие продажи одного дополнительного товара.

Средний доход – это доход в расчете на товарную единицу, которую удалось реализовать.

Выпуск дополнительной единицы товара ведет к увеличению объемов производства. Однако следом вырастают и предельные издержки. Также изменяется общий доход, становясь при этом предельным.

Если фирма получила больше предельного дохода, чем понесла предельных издержек, это значит, что прибыль еще не достигла максимума. Соответственно, есть резервы для наращивания объемов выпуска товаров.

Если же предельные издержки становятся выше предельного дохода, это ведет к понижению общей прибыли компании и появлению убытков.

Условия максимизации прибыли предприятия возникают только в случае, если предельный доход равен предельным издержкам.

Максимизация прибыли: цели и задачи

На производство услуг и товаров влияют два ограничивающих фактора – рыночная цена и спрос. С точки зрения производителя, нужно выпустить количество товара, обеспечивающее максимизацию прибыли. Это проявление требования эффективности любого бизнеса, для которого важнее всего получение наибольшей финансовой выгоды. Прибыль максимальна в случае равенства предельного дохода и предельных издержек. Предельные издержки – это те, которые нужно затратить для выпуска одной товарной единицы свыше какого-то конкретного объема. Величина предельного дохода показывает, насколько окупаемо будет производство нового товара или услуги.

Любая компания преследует политику максимизации прибыли, потому что:

- прибыль является главным критерием для оценки эффективности любой коммерческой активности;

- руководствуясь вышеназванным стремлением, можно оценивать и предвидеть действия конкурентов – объемы выпускаемой продукции и изменение цен;

- так как на рынке всегда присутствует конкуренция, выживают только те бизнесы, которые наиболее конкурентоспособны, то есть эффективно используют имеющиеся ресурсы для достижения максимизации прибыли предприятия.

Преследуя цель максимизации прибыли, фирмы тем самым стремятся к состоянию равновесия на рыке, когда спрос и предложение на товар сбалансированны. При этом гармонично сочетаются объем продаж и цена на товары или услуги. Стремясь получить как можно больший доход, бизнес попутно осуществляет экономический рост и стимулирует развитие науки и техники. В целях максимизации прибыли компании совершенствуют технологические процессы, корректируют объемы выпускаемой продукции и решают задачи минимизации издержек.

Для описания стремления максимизировать прибыль и способов достижения этого ввели такое понятие, как экономическая функция производства. Согласно формуле прибыль связана с производственными факторами следующим соотношением:

P = F(K,L),

где Р – прибыль, К – основной капитал, L – труд.

Отсюда следует, что прибыль будет расти, если увеличивается валовый доход при одновременном снижении валовых издержек. По этой причине прибыль напрямую зависит от рыночной цены и объема продукции, которую удалось реализовать, и кратна средней величине валовых издержек. То есть задача производителя – найти такой объем производства товаров или услуг, когда минимальные средние валовые издержки суммируются, поэтому прибыль становится самой высокой.

Максимизация прибыли возможна только в случае взаимодействия внутренних и внешних факторов работы предприятия. Под внутренними факторами понимаются изменение производственных затрат, под внешними – доходы компании от продаж в динамике. Чтобы прибыль стала предельно большой, нужно, чтобы каждая произведенная единица окупилась.

Любая компания старается сделать максимальной сумму общего дохода после вычитания общих издержек. Пока величина общего дохода превышает издержки в предельном исчислении, сохраняется рост общей прибыли. В таких условиях есть резервы для наращивания выпуска продукции, так как еще не выполнены условия максимизации прибыли фирмы. Но стоит предельным издержкам стать выше предельного дохода, предельная прибыль теряет динамику роста. А значит, увеличение объема производства принесет лишь убытки.

Из вышесказанного один вывод – прибыль максимальна лишь в момент, когда предельный доход и предельные издержки сравниваются. Именно до этого момента любая компания осуществляет рост выпуска продукции.

Этапы максимизации прибыли компании

Доход компании зависит от влияния некоторых параметров. Это экономический, производственный и управленческий потенциал. В обязанности финансовых управляющих входит своевременная и полная разработка стратегии компании по товарам и ценам, а также поиск ниш для инвестирования. Для успешного осуществления политики максимизации прибыли нужно воплотить в жизнь следующие действия:

- подвергнуть настоящее положение дел в компании беспристрастной оценке;

- выделить сферы, где есть существенные проблемы;

- используя результаты предыдущих этапов, выстроить концепцию получения компанией дохода;

- разработать и осуществить на практике шаги, которые помогут достичь запланированных показателей;

- осуществлять постоянный контроль получаемой прибыли, а также соответствие реальных значений спрогнозированным.

На основе промежуточного результата деятельности корректируют производственную политику фирмы. Выстроенная на системной основе, такая работа позволяет вывести прибыль в максимум в отчетном периоде.

Каждая функционирующая на рынке фирма характеризуется особенностями, связанными как с внутренними причинами, так и с внешними. В процессе максимизации прибыли предприятия нужно учитывать реальные параметры бизнеса, обнаруживать и устранять слабые места, понижать количество брака на производстве и предпринимать всяческие меры для роста эффективности. Доходным бизнесом может стать лишь тот, который хорошо закрывает потребности аудитории, на которую нацелен.

Немаловажную роль играют также публичная ответственность бизнеса и имидж. Если все указанные выше правила максимизации прибыли непрерывно учитывать в деятельности, прилагать усилия для развития и роста дела, то достижение результата вовсе не выглядит сложной задачей.

Максимизация прибыли в условиях совершенной конкуренции

Экономическая теория оперирует таким понятием, как совершенная конкуренция. С точки зрения науки это форма организации рынка, при которой нет соперничества ни в каком виде, как среди продавцов, так и покупателей.

В данном случае теория кардинально отличается от практики ведения бизнеса, где под конкуренцией имеют в виду состояние постоянного состязания между различными компаниями. Совершенная конкуренция подразумевает гармонию в функционировании рынка, когда каждая отдельная фирма способна продать по такой цене любое желаемое количество товаров. Рыночная цена при этом полностью свободна от влияния как покупателей, так и продавцов. Откуда бизнес генерирует прибыль в таких условия? Рассмотрим данный вопрос подробно.

Теория рынков и теория фирмы в традиционном толковании утверждают, что именно максимизация прибыли есть главная цель любого бизнеса. Так как конкуренты не влияют на цену, то доход можно изменить только при помощи работы с объемом продаж. Прибыль получается, когда валовый доход (TR) превышает совокупные издержки (TC). В противном случае бизнес терпит убытки.

Есть два метода по нахождению такого производственного уровня, когда конкурентная компания получит максимальную прибыль или минимальный убыток. Первый заключается в сравнении валовых издержек (ТС) и валового дохода (TR). Согласно второму сравнивают предельный доход (MR) и предельные издержки (МС). Причем эти подходы можно использовать как к конкурентной компании в чистом виде, так и к фирмам в составе трех основных структур рынка.

Принцип сопоставления валового дохода с валовыми издержками. На оси абсцисс у нас будет отображаться количество продукции, а на оси ординат – издержки и доходы в совокупном исчислении. Совокупный доход будет выглядеть как прямая линия, начинающаяся в начале координат. Совокупные издержки вычисляются путем сложения кривых переменных и постоянных составляющих.

Отрезок АВ характеризует ситуацию, когда прибыль максимальна, так как наблюдается большой разрыв между TR и ТС. Отсюда вывод, что в точках С и D объем производства будет критическим, обеспечивающим безубыточную работу. В этих точках фирма произведет количество товара K и N, который принесет лишь нормальную прибыль.

Затраты будут больше совокупного дохода до точки С и после точки D (ТС > TR). Производство в таких условиях принесет убытки и потому нецелесообразно. Компания получит прибыль только при объемах производства в рамках от точки К до N. Максимального же значения прибыль достигнет в точке М. Поэтому задача любого бизнеса – удерживаться вблизи точки В, где равные угловые коэффициенты предельных издержек (МС) и дохода (МR): MR = МС.

Вывод из графического представления однозначен – максимизация прибыли возможна, когда предельный доход равен предельным издержкам.

Принцип сопоставления предельного дохода с предельными издержками. Предельный доход можно просто сопоставить с предельными издержками. Целесообразно продолжать наращивать выпуск товаров и услуг до точки, где пересекаются график предельных издержек и уровня цен (МС = Р).

Мы знаем, что при совершенной конкуренции такие условия, когда цена не зависит от компании, фактически она заданная. Поэтому фирма может наращивать выпуск своего продукта до тех пор, пока предельные издержки не сравняются с ценой товара. То есть при МС < Р допустимо увеличивать производство, а при МС > Р это делать нецелесообразно, так как будут убытки. На графике 2 общий доход (TR = PQ) можно определить, посчитав площадь прямоугольника 0MKN. А общие издержки ТС соответствуют площади 0RSN, максимум общей прибыли (π max = TR – ТС) можно найти из площади прямоугольника MRSK.

Если рассматривать максимизацию долгосрочной прибыли, то компании приспосабливаются к колебаниям спроса на рынке путем сокращения или наращивания производства. Однако появление прибыли в любой отрасли ведет к созданию новых фирм, в результате конкуренция становится более жесткой. А это приводит к падению цены, прибыль снижается, и многие субъекты хозяйствования прекращают деятельность. Вслед за эти уменьшается предложение в данной отрасли, что стимулирует рост и стабилизацию цен.

Из вышесказанного следует, что при совершенной конкуренции максимум долгосрочной прибыли достижим при выполнении условия: MR = МС = Р = АС.

Максимизация прибыли фирмой монополистом

Это такое положение вещей, когда на рынке какой-то отрасли есть только один продавец товара, и близких заменителей ему нет. Причем продавец тоже входит в понятие монополии. При совершенной конкуренции на рынке есть множество поставщиков стандартного продукта, конкурирующих между собой. У монополии конкурентов на отраслевом рынке нет. В этом отличие данных понятий. В реальном мире можно найти примеры чистой монополии на местном уровне, гораздо реже она встречается на национальных и мировых рынках.

При этом монопольный товар должен иметь уникальность в том понятии, что отсутствуют близкие и хорошие его заменители. Тогда складывается ситуация, в которой потребителю нужно покупать то, что предлагает монополист, или вовсе обходиться без этого товара или услуги.

Так как только компания-монополист поставляет конкретный товар на рынок, то кривая спроса для данного бизнеса будет представлять собой график рыночного спроса. А значит, она прочерчена с отрицательным наклоном. Конкурентный бизнес в идеальных условиях может реализовать любую партию товара по цене, установившейся на рынке. В монополии с ценой другая зависимость. Наращивание объемов производства неизбежно повлечет снижение стоимости товара по причине наклона вниз кривой спроса.

Чтобы повысить цену, монополисту приходится меньше продавать или производить свой товар. Ведь на увеличение цены покупатели всегда реагируют снижением спроса. Конкурентной компании для успешной политики максимизации прибыли нужно найти лишь оптимальный объем производства. В случае с монополистом для достижения такой же цели потребуется не только рассчитать количество товара, при котором прибыль максимальна, но и выяснить, при какой стоимости вся выпущенная партия будет куплена.

Как же монополисту удается найти цену, при которой можно получить максимум прибыли? Для ответа на данный вопрос посмотрим на график спроса, показывающий, за какую сумму потребители согласны покупать продукт в зависимости от объемов его производства.

Рисунок ниже содержит кривую спроса, издержек фирмы при монопольном положении на рынке и кривую предельного дохода. Этих данных достаточно для нахождения таких объемов выпуска продукции, при которых прибыль будет максимальна. Этот рациональный объем производства Q определяется местом пересечения кривых предельного дохода и предельных издержек. Именно при таком положении монополист может сделать цену на товар максимально возможной при объеме производства, равном P (Q*).

В итоге получается доход P (Q*)Q*, после вычитания из него общих издержек C (Q*) = AC (Q*)Q* имеем прибыль, величина которой равна площади закрашенного прямоугольника.

Рассматривая максимизацию долгосрочной прибыли, компании-монополисту нужно увеличивать свою деятельность до момента, пока объем производимой продукции не станет соответствовать точке, где равны предельный доход и долгосрочные предельные издержки (MR = LRMC). Если данная цена позволяет получать прибыль, то другие фирмы не смогут зайти в эту нишу. Происходит это по причине того, что новые компании вызовут рост предложения и следующего за ним снижения стоимости до уровня получения только нормальной прибыли.

Прибыльная компания-монополист сможет достичь как краткосрочной максимизации прибыли, так и сделать это в длительном периоде. Ведь под ее контролем находятся сразу и цена, и объем производства. Поднимая цену, можно сократить количество производимых товаров. Рассматривая стратегию монополиста на долгосрочный период, отметим, что максимизация прибыли достигается за счет уравнивания предельных издержек и дохода на большом отрезке времени.

Однако есть регулирование монополии, заключающееся в ограничении государством цены до уровня средних общих издержек АТС. При таком значении у монополиста уже будет нормальная прибыль. Делается это во избежание слишком большой прибыли компании, занимающей монопольное положение на рынке. Тем самым предотвращается запредельное неравенство доходов.

Конкурирующая фирма и монополист используют схожие методы для максимизации прибыли. Однако существенное различие заключается в том, что предельный доход при конкурентном рынке равняется цене (P = MR = MC). В случае монополии предельный доход ниже цены (P > MR = MC). Поэтому, определив нужный объем производства в точке MR = MC, фирма-монополист пользуется кривой спроса для определения цены для данного объема товара.

Пример максимизации прибыли производства в условиях ограниченных ресурсов

Компания занимается выпуском одежды двух видов: курток и пальто. В наличии 25 000 м ткани, есть затраты постоянного характера – 15 тыс. руб. Нужно составить производственный план, позволяющий получить максимальную прибыль.

Структура производства будет иметь следующий вид, обусловленный недостатком расходных материалов:

|

Показатель |

Пальто |

Куртки |

Итого |

|

Удельные переменные расходы, руб. |

4 800 |

3 900 |

|

|

Цена изделия, руб. |

7 500 |

6 000 |

|

|

Расход материала на изделие, м |

3 |

2 |

|

|

Маржа покрытия на единицу продукции, руб. |

2 700 |

2 100 |

|

|

Маржа покрытия на 1 м ткани, руб. |

900 |

1 050 |

|

|

Количество заказов, ед. |

5 000 |

8 000 |

|

|

Требуемый расход ткани, м |

15 000 |

16 000 |

31 000 |

|

Наличие ткани, м |

25 000 |

||

|

Вариант 1 |

|||

|

Объем производства, шт. |

3 000 |

8 000 |

|

|

Расход ткани, м |

9 000 |

16 000 |

25 000 |

|

Маржа покрытия, тыс. руб. |

8 100 |

16 800 |

24 900 |

|

Постоянные затраты, тыс. руб. |

15 000 |

||

|

Прибыль, тыс. руб. |

9 900 |

||

|

Вариант 2 |

|||

|

Объем производства, шт. |

5 000 |

5 000 |

|

|

Расход ткани, м |

15 000 |

10 000 |

25 000 |

|

Маржа покрытия, тыс. руб. |

13 500 |

10 500 |

24 000 |

|

Постоянные затраты, тыс. руб. |

15 000 |

||

|

Прибыль, тыс. руб. |

9 000 |

Недостаток ткани в данном случае есть ограничивающий параметр. При этом хоть у пальто и большая удельная маржа покрытия, но материала для двух пальто хватает на три куртки. Также учитывается, что на 1 м ткани маржа у курток больше. Поэтому курток производят столько, сколько можно продать. Остатки ткани пойдут на производство пальто.

Другой вариант, когда первым делом шьют столько пальто, сколько возможно, не принесет максимального дохода. Например, сшили 5 000 пальто, потратив 15 000 м ткани. Оставшихся 10 000 м хватило еще на 5 000 курток. Рассчитаем прибыль (П) и маржу покрытия (МП) для данного случая:

- МП = 5 000 * 2 700 + 5 000 * 2 100 = 13 500 + 10 500 = 24 000 тыс. руб.;

- П = 24 000 – 15 000 = 9 000 тыс. руб.

Цифры убедительно доказывают, что выгоднее пустить ограниченные запасы ткани на пошив курток, а не пальто.

Эта методика применима для максимизации прибыли по оборудованию и трудовым ресурсам в контексте их одновременного применения при выпуске партии товаров. Нужно лишь подставить в формулу маржу покрытия за машиночас или человекочас.

Исходя из вышесказанного, можно сделать вывод о том, что разграничение расходов на переменные и постоянные и применение критических предельных показателей дают возможность сделать точные вычисления. Затем эти расчеты можно использовать в процессе управления компанией для выбора оптимальной стратегии действий. Внедрение данного метода в практическое использование на предприятиях позволит более эффективно управлять механизмом возникновения затрат и финансовых итогов.

Проблема максимизации прибыли фирмы в России

Что важнее для деятельности компании: максимум прибыли или максимальное финансовое благополучие акционеров? Из этих двух целей какая является главной? Экономическая теория утверждает, что у любого бизнеса одна основная задача – получение максимальной прибыли на долгосрочном этапе. В то же время согласно теории основ менеджмента управление коммерческой деятельностью имеет цель максимизировать богатство акционеров.

В случае малого бизнеса чаще всего компанией руководит владелец. Большинство принимаемых решений происходит в целях краткосрочной максимизации прибыли. Именно такая политика лишает эти фирмы ресурсов для развития. В более крупных компаниях руководитель в процессе принятия каждодневных решений не советуется с акционерами. Поэтому строгий контроль владельцев за менеджментом отсутствует. В условиях некоторой свободы принятия решений многие руководители отклоняются от цели получения максимальной прибыли здесь и сейчас.

Михаил Дашкиев о Сергее Азимове

Топ-менеджеры часто отдают предпочтение таким целям, как максимальные доходы, которые послужат росту бизнеса, или щедрые дивиденды, чтобы акционеры были довольны. Руководство может предпочесть максимальную прибыль в краткосрочном периоде (для получения вознаграждений или карьерного роста) ценой меньшей прибыли в длительной перспективе. А вот акционерам интересно получение долгосрочной прибыли.

Справедливости ради стоит отметить, что руководство имеет ограничение в достижении иных целей, кроме получения максимума прибыли в долгом периоде. Их просто могут заменить другим руководящим составом сами акционеры или совет директоров.

С другой стороны, не всегда владелец компании желает ее развития. Тогда весомая часть прибыли выводится в виде дивидендов. Руководство фирмы вынуждено использовать кредитные средства для развития бизнеса. Топ-менеджеры не любят работать в подобных условиях. Особенно часто этот вариант встречается в РФ. Частный бизнес, не заинтересованный в максимальных заработках, уступает позиции на рынке. Наиболее успешные в различных отраслях компании уделяют цели максимизации прибыли очень много внимания.

Задача №1. Расчёт экономической прибыли конкурентной фирмы

Фирма, находясь в условиях совершенной конкуренции, имеет следующую функцию общих затрат:

ТС = 140 + 10 × Q + 40 × Q2.

При каком выпуске прибыль фирмы достигнет максимума, если цена установилась на уровне 250 ден. ед.? Определить размер прибыли фирмы.

Будут ли в длительном периоде в эту отрасль стремиться войти новые фирмы?

Решение:

Наличие в составе общих затрат фиксированных (постоянных) затрат (FC = 140) свидетельствует о том, что речь идёт о краткосрочном периоде.

Найдём объём производства, при котором прибыль будет максимальна. Условие максимизации прибыли на рынке совершенной конкуренции в краткосрочном периоде имеет вид:

Р = МС = МR = AR.

Определим функцию предельных издержек фирмы: найдём производную общих издержек.

МС = (ТС)’ = 10 + 80 × Q.

Приравняем эту функцию к цене равной 250.

10 + 80 × Q = 250

80 × Q = 240

Q = 3

Вычислим прибыль фирмы при объёме выпуска равном 3 по формуле:

П = TR — TC = P × Q — TC = 250 × 3 — (140 + 10 × 3 + 40 × 32) = 220 ден. ед.

В долгосрочном периоде наличие неотрицательной экономической прибыли будет привлекать в отрасль новые фирмы.

Задача № 2. Определение рыночной цены и отраслевого выпуска продукции

В отрасли действуют 130 одинаковых фирм. Издержки производства каждой фирмы описываются функциями

ТС =Q3 — 36*Q2 + 384*Q,

где

Q — объём производства в тысячах штук. Найти рыночную цену и отраслевой выпуск продукции, при которых на конкурентном рынке устанавливается долгосрочное равновесие.

Решение:

В долгосрочном периоде на рынке совершенной конкуренции соблюдается равенство:

P = MC = MR = AR = minAC.

Найдём функцию средних издержек каждой фирмы по следующей формуле:

АС = ТС / Q = Q2 — 36*Q + 384

Далее необходимо найти минимум данной функции. Для этого определим производную функции АС и приравняем её к нулю.

2*Q — 36 = 0

Q = 18

AC(18) = 182 — 36*18 + 384 = 60

Так как Р = minAC в долгосрочном периоде, следовательно, рыночная цена равна Р = 60.

Найдём отраслевой выпуск. Так как каждая из фирм отрасли производит 18 тысяч штук продукции, значит 130 фирм произведут:

Qотр. = 18*130 = 2340 тысяч штук

Задача № 3. Определение рыночной цены в долгосрочном периоде

Конкурентная фирма находится в состоянии равновесия в долгосрочном периоде и имеет следующие затраты: TC = Q3 — 38*Q2 + 418*Q. Определите цену на этом рынке в долгосрочном периоде.

Решение:

В долгосрочном периоде цена в условиях соверешенной конкуренции устанавливается на уровне минимума средних затрат. При этом фирма совершенный конкурент получает нулевую экономическую прибыль.

Условие равновесия на рынке будет иметь вид:

Р = МС = МR = AR = min AC

Найдём средние затраты фирмы по формуле:

АС = ТС / Q = Q2 — 38*Q + 418

Определим минимум функции средних затрат. Для нахождения экстремума функции приравняем к нулю её производную:

АС’ = 2*Q — 38

2*Q — 38 = 0

Q = 19

При выпуске Q = 19 средние затраты будут равны:

АС = 192 — 38*19 + 418 = 57.

Таким образом, цена в долгосрочном периоде будет равна 57.

Задача № 4. Расчёт рыночной цены, при которой фирма уйдёт с рынка

Общие затраты фирмы, действующей на рынке совершенной конкуренции, составляют

0,5*Q3 — 15*Q2 + 300*Q + 250 000.

При какой цене фирме становится невыгодным работать на этом рынке в краткосрочном периоде?

Решение:

В краткосрочном периоде фирма совершенный конкурент уйдёт с рынка, если цена окажется меньше минимума её средних переменных издержек: Р < min AVC.

Найдём переменные издержки фирмы, а точнее запишем функцию переменных издержек:

VC = 0,5*Q3 — 15*Q2 + 300*Q

Теперь определим функцию средних переменных издержек по формуле:

АVC = VC / Q = 0,5*Q2 — 15*Q + 300

Найдём экстремум этой функции, приравняв к нулю её производную.

Q — 15 = 0

Q = 15.

При объёме производства Q = 15 средние переменные издержки будут минимальными.

АVC(15) = 0,5*152 — 15*15 + 300 = 187,5

Это так называемая точка закрытия фирмы. Фирма совершенный конкурент уйдёт с рынка, если цена упадёт ниже этой точки в краткосрочном периоде.

При Р < 187,5 фирме становится невыгодным работать на этом рынке в краткосрочном периоде.

Задача № 5. Расчёт объёма выпуска, максимизирующего прибыль фирмы

Функция издержек фирмы ТС = Q2 — Q + 3, где Q — объём производства. Рыночная цена на продукцию фирмы составляет 7 и не зависит от объёма продаж этой фирмы. Найти объём выпуска продукции, максимизирующий прибыль фирмы.

Решение:

По условию рыночная цена не зависит от объёма продаж этой фирмы, это говорит о том, что фирма функционирует в условиях совершенной конкуренции.

Максимум прибыли фирмы действующей в условиях совершенной конкуренции определяется тождеством: Р = МС.

Найдём предельные издержки фирмы по формуле:

МС =(TC)’= 2Q — 1

Найдём объём выпуска продукции, максимизирующий прибыль фирмы.

Цена по условию равна Р = 7.

Р = МС

7 = 2Q — 1

Q = 4

Задача №6. Расчёт объёма производства в краткосрочном периоде

В отрасли совершенной конкуренции установилась цена Р = 30. В эту отрасль входит фирма с общими издержками ТС = 1/2 * Q2 + 10 * Q + 100. Найти её объём производства в краткосрочном периоде.

Решение:

Фирма выберет такой объём производства, при котором прибыль будет максимальна. Условие максимизации прибыли: МС = MR.

На рынке совершенной конкуренции предельный доход равен цене: MR = P.

Отсюда следует, что цена равна предельным издержкам: P = MC.

Найдём предельные издержки. Предельные издержки в непрерывном случае (т.е. когда общие издержки заданы функцией) равны производной от функции общих издержек:

Функция предельных издержек будет иметь вид:

МС = Q + 10

P = MC

30 = Q + 10

Q = 20 — оптимальный объём производства фирмы.

Задача № 7. Расчёт рыночной цены и объёма выпуска на конкурентном рынке

Конкурентная фирма имеет общие затраты

ТС = 800 + 40*Q + 2*Q2

Она получает в краткосрочном периоде максимально возможную прибыль, равную 1000.

Определить цену на рынке и объём выпуска данной фирмы.

Решение:

Формула прибыли фирмы имеет вид:

П = TR — TC = P*Q — TC

По условию максимально возможная прибыль равна 1000.

P*Q — (800 + 40*Q + 2*Q2) = 1000

Найдём цену.

Условие максимизации прибыли на рынке совершенной конкуренции имеет вид:

Р = МС = MR = AR