Для чего проводят анализ производственной мощности?

Какие разновидности расчета производственной мощности используются на практике?

Что означает понятие «узкое место» в производственной мощности

С помощью каких показателей определяют эффективность использования производственной мощности?

Любое производственное предприятие стремится снизить себестоимость выпускаемой продукции, чтобы увеличить ее рентабельность. В первую очередь при этом обращают внимание на прямые производственные затраты, которые формируют величину производственной себестоимости единицы продукции. Но зачастую не меньшее влияние на себестоимость выпуска продукции оказывает эффективность использования производственных мощностей предприятия. Поэтому экономическая служба предприятия должна систематически анализировать уровень загрузки производственных мощностей и контролировать эффективность их использования. Как проводить такой анализ, расскажем в статье.

Для чего проводят анализ производственных мощностей предприятия

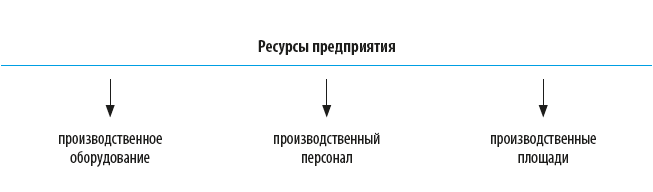

Производственная мощность предприятия определяется как максимально возможный объем выпуска продукции в единицу времени (час, смена, месяц, год) при условии, что у предприятия есть все виды ресурсов, и с учетом имеющегося уровня технологий и организации производства. Производственная мощность всегда измеряется в тех же единицах, что и выпускаемая продукция. Они могут быть:

• натуральными (штуки, метры, тонны и т. д.);

• условно-натуральными (условные пары обуви, условные тысячи банок, условный кубометр и т. п.);

• стоимостными.

Как проанализировать влияние ресурсов предприятия на производственную мощность

Каждый вид ресурсов оказывает свое влияние на максимально возможный объем выпускаемой предприятием продукции.

• Производственная мощность предприятия по оборудованию (ПМоб) рассчитывается по формуле:

ПМоб = (ФВоб × Чоб × КВН) / Тед,

где ФВоб — эффективный фонд времени работы единицы оборудования;

Чоб — число единиц оборудования, выпускающего продукцию;

КВН — коэффициент выполнения норм;

Тед — нормативное время в часах на выпуск единицы продукции.

• Производственная мощность предприятия по персоналу (ПМп) рассчитывается по формуле:

ПМп = (Чп × ФВп × КВН) / Тед,

где Чп — число персонала, выпускающего продукцию;

ФВп — эффективный фонд времени работы одного производственного рабочего.

• Производственная мощность предприятия по производственной площади (ПМпл) рассчитывается на предприятиях со сборочным выпуском продукции и достаточно длительным производственным циклом:

ПМпл = (ФВ × ПЛ) / (Тед × ПЛп),

где ФВ — эффективный фонд времени работы всех единиц оборудования, выпускающего продукцию;

ПЛ — производственная площадь подразделения, м2;

ПЛп — производственная площадь, занимаемая под единицу продукции.

Соответственно, потенциальная производственная мощность предприятия будет равняться наименьшему из расчетных значений. А чтобы ее увеличить, нужно увеличить другие виды ресурсов до выравнивания всех показателей до максимального значения.

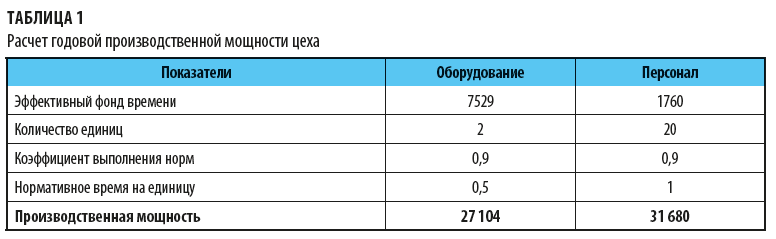

Расчет годовой производственной мощности производственного цеха предприятия

Производственный цех включает в себя две производственные линии по выпуску продукции, нормативное время на выпуск единицы продукции — 0,5 ч.

Численность производственных рабочих цеха — 20 чел.

Рассчитаем максимально возможную производственную мощность этого цеха за год.

Для этого проведем следующие расчеты:

1. Производственную мощность по оборудованию (ПМоб) определим как частное, в числителе которого произведение:

• эффективного фонда времени работы производственного оборудования:

общее время 365 дн. × 24 ч – 365 дн. × 3 ч (это время на подготовку к выпуску) – 8 ч × 12 мес. (время на техобслуживание) – 40 ч в год (время на плановый текущий ремонт) = 7529 ч в год;

• числа единиц производственного оборудования (2 линии);

• коэффициента выполнения норм выпуска (0,9),

а в знаменателе — нормативное время выпуска единицы продукции (0,5 ч):

ПМоб = (7529 × 2 × 0,9) / 0,5 = 27 104 ед. продукции.

2. Производственная мощность по персоналу рассчитывается как частное, в числителе которого произведение:

• численности производственного персонала (20 чел.);

• эффективного фонда времени работы одного производственного рабочего:

160 ч × 12 мес. – отпуск 160 ч = 1760 ч;

• коэффициента выполнения норм (0,9),

а в знаменателе — нормативное время выпуска единицы продукции (1 чел.-ч):

ПМп = (20 × 1760 × 0,9) / 1 = 31 680 ед. продукции.

Результаты расчетов представлены в табл. 1.

Вывод

Полученные результаты говорят о том, что у предприятия ресурсы персонала превышают ресурсы оборудования, поэтому на момент проведения расчетов максимально возможная производственная мощность составляет 27 104 ед. продукции в год.

Если предприятие хочет ее увеличить, ему следует повысить производительность оборудования.

Если же этот объем выпуска продукции не планируется повышать, то у предприятия имеются излишние ресурсы персонала, которые следует снизить.

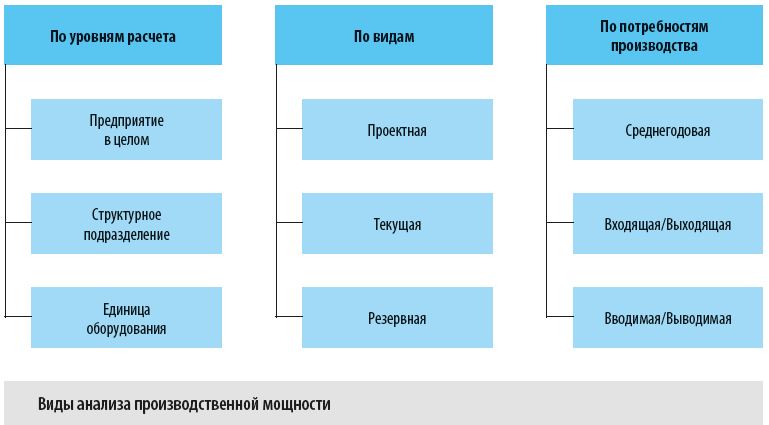

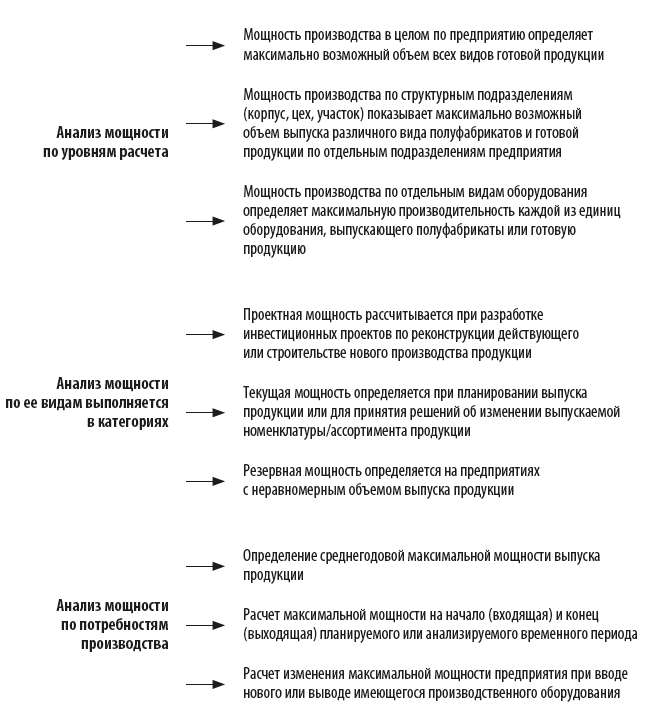

Какие есть виды анализа производственной мощности предприятия

Анализ производственной мощности предприятия может проводиться в различных вариантах (см. рисунок).

Рассмотрим цели каждого вида анализа производственной мощности:

Однако рассмотренные формулы и расчеты будут верны при условии, что предприятие выпускает только один вид продукции и только на одном виде производственного оборудования, что на практике встречается редко.

В большинстве случаев величина производственной мощности зависит не от отдельного вида оборудования, а от всей цепочки оборудования, задействованного в технологическом процессе выпуска продукции. Поэтому общая производственная мощность будет равняться мощности наименее производительной единицы оборудования в данной цепочке. Данную единицу оборудования называют «узким местом» производственной мощности. Оно может возникать из-за предметной или технологической специализации технологического процесса выпуска продукции.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 8, 2022.

Татьяна Николаевна Таряник

Эксперт по предмету «Экономика»

Задать вопрос автору статьи

Определение 1

Оптимальный объем производства – это объем продукции, произведенной в установленные сроки с минимальными затратами и максимальной эффективностью, обеспечивающий выполнение обязательств по договорам.

Максимизация прибыли фирмы

Цель деятельность любого предприятия состоит в максимизации прибыли, которая представляет собой разницу между выручкой и суммарными расходами предприятия. Ниже представлена формула расчета прибыли предприятия:

П = TR – TC

Где П – прибыль, TR – выручка, TC – издержки.

Так как в функции выручки TR = P • Q рыночная цена совершенно неподконтрольна конкурентной фирме, то задачей последней является определение такого выпуска продукции, при котором прибыль будет максимальной.

![]()

Сдай на права пока

учишься в ВУЗе

Вся теория в удобном приложении. Выбери инструктора и начни заниматься!

Получить скидку 3 000 ₽

Предприятие будет максимизировать прибыль при таком объеме выпуска, когда его предельный доход станет равен предельным издержкам, т.е. MR = MC.

Определение 2

Правило максимизации прибыли гласит, что предприятие, производящее продукцию в объеме, при котором MR = MC, будет получать максимально возможную прибыль при данных ценах. Таким образом, оптимальный объем производства представляет собой такой объем, при котором равны предельные издержки и предельный доход.

Равенство MR и MC – это условие максимизации прибыли для любого предприятия независимо от структуры рынка, в котором оно осуществляет свою деятельность.

Приведенное равенство MR и MC можно логически обосновать. С каждой дополнительной единицей выпуска предприятие получает дополнительный доход, но это требует и дополнительных затрат. Пока предельный доход будет превышать предельные затраты, дополнительные единицы выпуска будут увеличивать прибыль. Соответственно, при достижении равенства предельных затрат и предельного дохода прибыль будет максимальной. С дальнейшим увеличением выпуска, когда предельные затраты станут выше предельного дохода, прибыль будет снижаться.

«Оптимальный объем производства» 👇

Во всех своих решениях предприятие стремится достичь наилучших результатов, т.е. получить максимальную прибыль с минимальными затратами. Такое состояние предприятия называется состоянием равновесия.

Условие равновесия – это равенство предельных издержек, дохода и стоимости фактора:

MR = MC = P

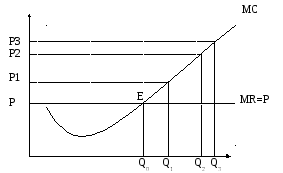

Точка пересечения рыночной цены и кривой предельных издержек – это положение равновесия.

Рисунок 1. Равновесие производства. Автор24 – интернет-биржа студенческих работ

Левее точки Е, т.е. при MC , предприятию целесообразно наращивать производство, поскольку с каждой единицы продукции оно получает больше, чем расходует. Правее точки E, т.е. MC > MR, с каждой дополнительной единицы продукции предприятие несет убытки, поэтому наращивать производство не имеет смысла.

Методы определения оптимального объема производства

Как уже было отмечено, оптимальным объемом производства является такой объем, при котором обеспечивается выполнение заключенных соглашений и обязательств по производству товаров в установленные сроки с минимальными затратами.

Оптимальный производственный объем определяется при помощи одного из двух методов:

- С помощью метода сопоставления валовых показателей;

- С помощью метода сопоставления предельных показателей.

Использование данных методов сопровождается следующими допущениями:

- Предприятие производит и продает один товар;

- Цель предприятия состоит в максимизации прибыли за рассматриваемый период;

- Оптимизации подвергаются только лишь цена и объем производства, так как предполагается, что другие параметры деятельности неизменны;

- Объем производства в рассматриваемом периоде равняется объему реализации.

Несмотря на жесткие ограничения перечисленных допущений, использование данных методов в значительной степени увеличивает вероятность принятия правильных и рациональных решений.

Для наглядности рассмотрим на примерах определение оптимального производственного объема продукции с использованием двух перечисленных методов.

На рисунке 2 представлены исходные данные.

Рисунок 2. Исходные данные. Автор24 – интернет-биржа студенческих работ

Чтобы найти оптимальный объем продукции методом сопоставления валовых показателей, выполняют следующие действия в заданной последовательности:

- Определяют величину объема производства, при которой прибыль будет нулевой;

- Определяется объем производства, при котором прибыль максимальна.

Объем реализации товаров представлен на рисунке 3.

Рисунок 3. Объем реализации с максимальной прибылью. Автор24 – интернет-биржа студенческих работ

На основании данных таблицы можно сделать выводы:

- Прибыль будет нулевой при производстве и реализации от 30 до 40 тыс.шт. товара;

- Максимальная прибыль (1140 тыс.руб.) будет достигнута при производстве и реализации 90 тыс.шт. продукции, что в данном случае является оптимальным объемом производства.

Использование метода сопоставления предельных показателей дает возможность установить рентабельные пределы увеличения производства и продажи. Его основой является сопоставление предельного дохода и предельных издержек. Если предельный доход на единицу продукции будет выше величины предельных издержек, то рентабельно увеличивать производство и реализацию.

Вычисление оптимального объема производства товаров представлено на рисунке 4.

Рисунок 4. Определение оптимального производственного объема продукции при помощи метода сопоставления предельных показателей. Автор24 – интернет-биржа студенческих работ

Предельный доход на единицу продукции в данном случае – это рыночная цена одной единицы товара. Предельные издержки равны разнице последующих издержек и предыдущих издержек, поделенной на объем производства. Величина предельной прибыли равняется разнице предельного дохода и предельных издержек.

Из всего вышесказанного можно сделать такие выводы:

- Эффективно расширять объем производства товаров только до 90 тыс. шт.;

- Превышение объема производства 90 тыс. шт. при неизменной цене станет причиной снижения валовой прибыли, т.к. сумма дополнительных издержек будет больше суммы дополнительного дохода на одну единицу продукции.

Факторы, влияющие на оптимальный объем выпуска товаров

Важнейшим фактором управления производственными процессами является деление расходов на постоянные и переменные. Данное разделение позволяет прогнозировать прибыль на основании изменения расходов в зависимости от объема продаж, вычислять объем реализации для конкретной ситуации, который будет обеспечивать безубыточную деятельность. Эти действия позволят избежать многих ошибочных решений, принимаемых при калькулировании себестоимости.

Ключевым показателем в системе управления прибылью от реализации является маржинальный доход, который представляет собой разницу выручки от продаж и переменных расходов. Экономическая сущность маржинального дохода заключается в том, что он покрывает постоянные расходы. Если маржинальный доход выше постоянных расходов, то фирма имеет прибыль.

Маржинальный доход отражает вклад конкретного реализуемого продукта в прибыль компании. при помощи данного показателя менеджмент предприятия получает информацию об уровне рентабельности отдельного вида продукции в общих финансовых результатах.

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме

Как рассчитать оптимальный план производства, чтобы получить максимальную прибыль? Этот вопрос актуален для многих компаний. Интуитивное формирование плана производства может быть не таким эффективным, как расчет с помощью математических моделей.

Сравним эти способы на примере.

Компания производит шоколад трех сортов: белый, молочный и горький. У каждого — своя рецептура, но трудоемкость одинаковая. Цена каждого сорта разная, поэтому и прибыль на килограмм тоже отличается. Представим эти данные в виде таблицы:

| Ингредиент | Белый шоколад | Молочный шоколад | Горький шоколад |

| Какао-масло, кг | 0,4 | 0,4 | 0,4 |

| Сахар, кг | 0,3 | 0,4 | 0,2 |

| Сухое молоко, кг | 0,3 | 0,15 | 0 |

| Какао, кг | 0 | 0,15 | 0,3 |

| Прибыль, за 1 кг | 1 000 | 2 500 | 3 000 |

На складе имеются определенные запасы сырья:

- какао-масло — 20 кг;

- сахар — 15 кг;

- сухое молоко — 7 кг;

- какао — 12 кг.

Расчет плана производства интуитивным методом

План производства для первого вида продукции

Больше всего прибыли приносит горький шоколад. Рассчитаем, сколько шоколада этого сорта можно произвести из сырья на складе:

| Ингредиент | Требуется для производства 1 кг горького шоколада | Наличие сырья на складе, кг | Достаточно для объема производства горького шоколада, кг |

| Какао-масло, кг | 0,4 | 20 | 50 |

| Сахар, кг | 0,2 | 15 | 75 |

| Сухое молоко, кг | 0 | 7 | – |

| Какао, кг | 0,3 | 12 | 40 |

Объем производства ограничивает какао — его достаточно для производства только 40 килограммов шоколада.

Прибыль от горького шоколада = 40 х 3000 = 120 000 (руб.)

Рассчитаем количество сырья, которое потребуется для производства 40 килограммов горького шоколада. Для этого умножим количество ингредиента, нужного для производства одного килограмма, на 40.

Например, для производства одного килограмма горького шоколада нужно 16 килограммов какао-масла:

0,4 х 40 = 16 (кг)

Рассчитаем расход каждого ингредиента и внесем в столбец «Резерв сырья».

| Ингредиент | Требуется для производства 1 кг горького шоколада | Резерв сырья для производства 40 кг | Остаток на складе, с учетом резерва |

| Какао-масло, кг | 0,4 | 16 | 4 |

| Сахар, кг | 0,2 | 8 | 7 |

| Сухое молоко, кг | 0 | 0 | 7 |

| Какао, кг | 0,3 | 12 | 0 |

После производства горького шоколада на складе останутся продукты, их объем можно рассчитать как разницу между остатками на складе и резервом.

Остаток какао-масла = 20 – 16 = 4 (кг)

Такой же расчет проводим и для других ингредиентов и вносим данные по остаткам в последний столбец.

План производства для второго вида продукции

Так как все какао зарезервировано для производства горького шоколада, компания из остатков сырья может произвести только белый шоколад, при его приготовлении какао не используется.

Рассчитаем, сколько белого шоколада можно произвести из оставшихся ингредиентов:

| Ингредиент | Требуется для производства 1 кг белого шоколада | Остаток на складе, с учетом резерва, кг | Достаточно для объем производства белого шоколада, кг |

| Какао-масло, кг | 0,4 | 4 | 10 |

| Сахар, кг | 0,3 | 7 | 23 |

| Сухое молоко, кг | 0,3 | 7 | 23 |

| Какао, кг | 0 | 0 | – |

«Ограничивающим» ингредиентом выступает какао-масло. Из имеющегося количества можно сделать только 10 килограммов белого шоколада.

Прибыль от белого шоколада = 10 х 1000 = 10 000 (руб.)

Рассчитаем расход сырья на производство белого шоколада и остатки на складе.

| Ингредиент | Требуется для производства 1 кг белого шоколада | Резерв сырья для производства 10 кг | Остаток на складе, с учетом резерва |

| Какао-масло, кг | 0,4 | 4 | 0 |

| Сахар, кг | 0,3 | 3 | 4 |

| Сухое молоко, кг | 0,3 | 3 | 4 |

| Какао, кг | 0 | 0 | 0 |

Из остатков на складе произвести шоколад больше нельзя.

Общая прибыль составит 130 000 рублей.

120 000 + 10 000 = 130 000 (руб.)

Этот способ расчета достаточно трудоемкий и при большом ассортименте продукции и запасов может быть просто неприменим. Математическое моделирование плана производства позволит учесть больше переменных.

Антон Варламов, начальник производства CWS-group:

«Мы производим оборудование для моек самообслуживания. В производстве ориентируемся на спрос: в основном, начинаем сборку после заказа. Именно спрос является «толкающим» фактором.

Плюс этого способа — готовое оборудование не задерживается на складе, сразу отправляется клиентам. В процессе производства мы можем внести какие-то изменения и учесть просьбы заказчиков: сделать больше или меньше функций в пульте самообслуживания, подобрать нужную мощность аппаратов высокого давления.

Минус — мы упускаем часть прибыли из-за нерационального использования запасов. Что-то невостребованное лежит на складе, что-то приходится покупать срочно и переплачивать.

Но в текущей ситуации пока не видим возможности перехода на планирование производства»

Расчет плана производства методом математического моделирования

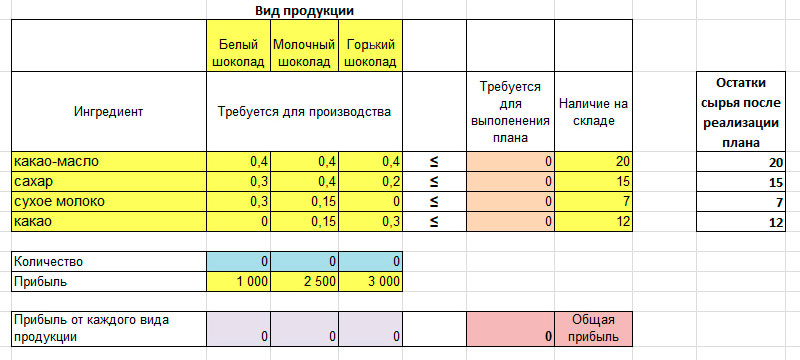

Для построения математической модели используется надстройка «Поиск решения» в Excel. Мы уже подготовили математическую модель, которую вы можете скачать на компьютер с установленным Excel и заполнить своими данными.

Таблица для производства шоколада выглядит так:

Желтые ячейки заполнены исходными данными из примера. Это прибыль по каждому виду продукции, расход ингредиентов и их наличие на складе.

Голубые ячейки будет изменять программа в процессе расчетов.

В оранжевых — расход сырья, нужного по плану производства. Он рассчитывается также, как и в первом способе, только не вручную, а автоматически. Для этого в ячейки введены нужные формулы.

В фиолетовых значение прибыли по сортам, рассчитывается по формуле:

Прибыль по сорту = Количество шоколада х Прибыль от сорта шоколада

Розовая — значение прибыли, максимум которой программа найдет в процессе расчета, она суммирует все прибыли по сортам.

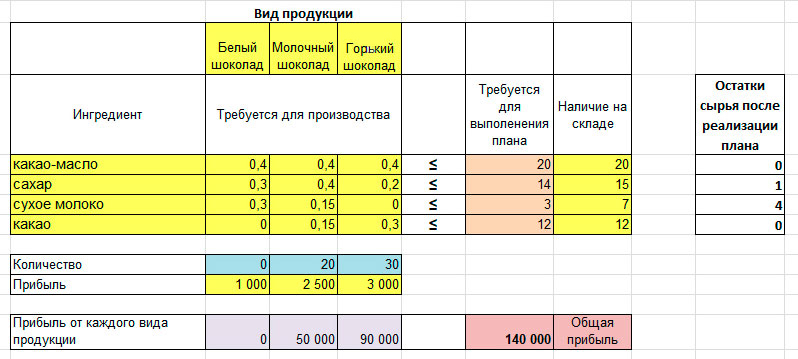

После нажатия «Поиск решения» система рассчитывает оптимальный план производства с максимальной прибылью:

План производства, рассчитанный этим способом, отличается от первого. Сокращено количество горького шоколада, поэтому остается больше сырья для производства молочного. Это позволяет увеличить прибыль со 130 тысяч рублей до 140 тысяч и более эффективно использовать складские запасы.

Изменение плана производства

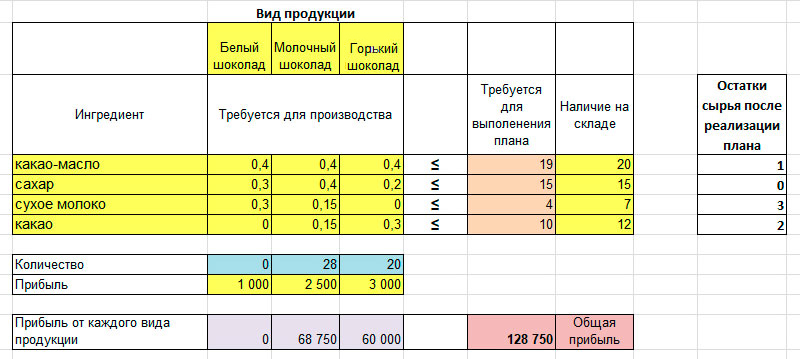

Описанные методы не учитывают спрос, подразумевается, что будет продан весь произведенный шоколад. Но в математическую модель можно внести дополнительные ограничения.

Например, объем производства горького шоколада ограничить 20 килограммами, тогда программа посчитает новый план, но прибыль в нем будет меньше, чем в оптимальном:

Моделирование оптимального плана производства позволит один раз создать математическую модель и потом изменять параметры, оценивая изменение прибыли:

- Вводить ограничения по количеству производимой продукции: задать определенный объем или нужные пропорции. Например, чтобы объем производства горького шоколада был равен объему производства молочного.

- Менять ограничения по ресурсам, в зависимости от объема запасов.

- Проверить целесообразность введения новой продукции — будет ли увеличиваться или уменьшаться прибыль в этом случае.

- Изменять прибыль по видам продукции для более корректного ценообразования.

- Выявить слабые позиции в ассортименте и, возможно, отказаться от них.

В математической модели можно использовать не только ресурсы в натуральном выражении, как в нашем примере, но и в денежном. Это еще больше расширяет возможности ее применения, так как позволяет учесть расходы на оплату труда, электричество, время работы оборудования. Чем точнее исходные данные, тем точнее будет расчет плана производства. Компании, ведущие управленческий учет, тратят меньше времени на сбор данных для заполнения математической модели.

Резюмируем

Расчет оптимального плана производства позволяет компании заработать больше, используя ограниченные ресурсы. Создание модели плана производства в Excel экономит время и позволяет достаточно быстро оценить изменение прибыли при разных вариантах исходных данных.

Цель

фирмы – максимизация прибыли. Прибыль

(П) – это разница между выручкой (TR) и

суммарными затратами фирмы (TC):

П = TR – TC

Поскольку

в функции выручки (TR = P × Q)

рыночная цена неподконтрольна совершенно

конкурентной фирме, задача последней

состоит в определении выпуска, при

котором ее прибыль станет максимальной.

Фирма

максимизирует

прибыль

при таком выпуске, когда ее предельный

доход становится равен предельным

издержкам:

MR = MC

при

этом объем

производства оптимальный

Согласно

правилу максимизации прибыли фирма,

производящая продукцию в объемах, при

которых MR=MC, получает максимально

возможную при данных ценах прибыль,

т.е. оптимальный

объем производства

– это объем, при котором предельные

издержки (МС) и предельный доход (МR)

равны.

Равенство

MR и МС является условием

максимизации прибыли

для любой фирмы независимо от рыночной

структуры, в которой она функционирует

(совершенная или несовершенная

конкуренция).

Равенство

MR

= MC

как условие максимизации прибыли можно

обосновать логически. Каждая дополнительная

единица выпуска приносит какой-то

дополнительный доход (предельный доход),

но и требует дополнительных затрат

(предельные затраты). До тех пор, пока

предельный доход превышает предельные

затраты, дополнительная единица выпуска

увеличивает прибыль.

Соответственно

в тот момент, когда предельные затраты

становятся равны предельному доходу,

прибыль достигает максимума.

Дальнейшее повышение выпуска, при

котором предельные затраты превысят

предельный доход приведет к снижению

прибыли.

В своих

решениях фирма стремится добиваться

наилучших результатов – получить

максимум прибыли при минимальных

затратах. В этом случае говорят, что

фирма находится в состоянии равновесия.

Условием

равновесия фирмы

является равенство предельных издержек,

предельного дохода и цены на фактор:

MR

= MC

= P

Точка, в которой

рыночная цена пересекает кривую

предельных издержек, определяет положение

равновесия.

Левее точки Е

(рис.2) MC

> MR,

фирме выгодно наращивать производство,

т.к. на каждой единице продукции она

получает больше, чем затрачивает.

Произведя продукции меньше, чем в

точке Е, фирма несет убытки от

недопроизводства.

Рисунок 2. Равновесие

фирмы в производстве

Правее точки Е МС

> MR.

На каждой дополнительной единице

продукции фирма несёт убытки, т.к. её

затраты превышают доход. Наращивать

производство правее точки Е убыточно.

Следовательно, оптимальным

объёмом производства

является Q0

.

Таким образом, при

объеме производства Q0,

фирма достигает максимальной прибыли.

Следовательно.

чтобы добиться максимальной прибыли,

фирма должна производить такой объем

продукции. при котором предельный доход

равен предельным издержкам.

MR

= MC

Равенство предельного

дохода и предельных издержек характеризует

равновесие фирмы в любых рыночных

структурах и используется для максимизации

прибыли. минимизации убытков и получения

нулевой экономической прибыли.

Выводы по 3 вопросу

Объем

производства, при котором предельный

доход равен предельным издержкам

(оптимальный объем производства),

обеспечивает получение максимальной

прибыли. Если фактический объем выпуска

ниже оптимального, то фирме следует

расширять производство, – прибыль будет

увеличиваться; если объем выпуска больше

оптимального, то для увеличения прибыли

фирме следует сокращать производство.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

К наиболее распространенным методам определения оптимального объема производства относятся метод сопоставления валовых показателей и метод сопоставления предельных показателей.

К наиболее распространенным методам определения оптимального объема производства относятся метод сопоставления валовых показателей и метод сопоставления предельных показателей. Если принять во внимание, что именно цена выпускаемого товара и объем его производства и реализации, как правило, оказывают наибольшее влияние на экономику предприятия, применение указанных методов в значительной мере повышает вероятность того, что будут приняты верные решения.

Под оптимальным объемом производства продукции понимается такой объем, который обеспечивает выполнение заключенных договоров и обязательств по производству продукции (выполнению работ) в установленные сроки с минимумом затрат и максимально возможной эффективностью.

К наиболее распространенным методам определения оптимального объема производства относятся:

– метод сопоставления валовых показателей;

– метод сопоставления предельных показателей.

При использовании этих методов применяются следующие допущения:

– предприятие производит и реализует только один товар;

– целью предприятия является максимизация прибыли в рассматриваемый период;

– оптимизируются только цена и объем производства (предполагается, что все остальные параметры деятельности предприятия остаются неизменными);

объем производства в рассматриваемый период равен объему реализации.

Приведенные допущения могут показаться достаточно жесткими, однако если принять во внимание, что именно цена выпускаемого товара и объем его производства и реализации, как правило, оказывают наибольшее влияние на экономику предприятия, применение указанных методов в значительной мере повышает вероятность того, что будут приняты верные решения.

Суть предложенных методов рассмотрим на примере гипотетического предприятия, действующего на рынке свободной конкуренции (исходные данные приводятся в табл. 1).

Таблица 1. Объем реализации продукции и издержки на ее производство.

| Объем реализации, тыс. шт. | Постоянные издержки, тыс. руб. | Переменные издержки, тыс. руб. | Валовые издержки, тыс. руб. |

| 0 | 1200 | 0 | 1200 |

| 10 | 1200 | 200 | 1400 |

| 20 | 1200 | 360 | 1560 |

| 30 | 1200 | 490 | 1690 |

| 40 | 1200 | 610 | 1810 |

| 50 | 1200 | 760 | 1960 |

| 60 | 1200 | 960 | 2160 |

| 70 | 1200 | 1220 | 2420 |

| 80 | 1200 | 1550 | 2750 |

| 90 | 1200 | 1980 | 3180 |

| 100 | 1200 | 2560 | 3760 |

Метод составления валовых показателей предполагает расчет прибыли предприятия при различных объемах производства и реализации продукции. Последовательность расчета такова:

– определяется величина объема производства, при котором достигается нулевая прибыль;

– определяется объем производства с максимальной прибылью (табл. 2).

Таблица 2. Объем реализации продукции с максимальной прибылью.

| Объем реализации, тыс. шт. | Цена, руб. | Валовая выручка, тыс. руб. | Валовые издержки, тыс. руб. | Прибыль, тыс. руб. |

| 0 | – | 0 | 1200 | -1200 |

| 10 | 48 | 480 | 1400 | -920 |

| 20 | 48 | 960 | 1560 | -600 |

| 30 | 48 | 1440 | 1690 | -250 |

| 40 | 48 | 1920 | 1810 | 110 |

| 50 | 48 | 2400 | 1960 | 440 |

| 60 | 48 | 2880 | 2160 | 720 |

| 70 | 48 | 3360 | 2420 | 940 |

| 80 | 48 | 3840 | 2750 | 1090 |

| 90 | 48 | 4320 | 3180 | 1140 |

| 100 | 48 | 4800 | 3760 | 1040 |

В нашем примере нулевая прибыль достигается при объеме производства и реализации в интервале 30-40 тыс. шт. продукции, что соответствует значению валовой выручки и издержкам соответственно в интервалах 1440-1920 и 1690-1810 тыс. руб.

С увеличением объемов производства валовая выручка начинает превышать издержки и появляется прибыль, максимальная величина которой 1140 тыс. руб. достигается при объеме производства и реализации продукции в 90 тыс. шт. Это и есть в данном случае оптимальный объем производства.

Метод сопоставления предельных показателей позволяет установить до каких пределов рентабельно увеличение производства и реализации. Он основан на сопоставлении предельных издержек и предельного дохода. Если величина предельного дохода на единицу продукции превышает величину предельных издержек на единицу продукции, то увеличение производства и реализации будет рентабельно.

Проиллюстрируем это на основе данных, приведенных в табл. 3.

Таблица 3. Расчет оптимального объема реализации продукции методом сопоставления предельных показателей.

| Объем реализации, тыс. шт. | Предельный доход, тыс. руб. | Предельные издержки, тыс. руб. | Валовая прибыль, тыс. руб. |

| 10 | 48 | 20 | 28 |

| 20 | 48 | 16 | 32 |

| 30 | 48 | 13 | 35 |

| 40 | 48 | 12 | 36 |

| 50 | 48 | 15 | 33 |

| 60 | 48 | 20 | 28 |

| 70 | 48 | 26 | 22 |

| 80 | 48 | 33 | 15 |

| 90 | 48 | 43 | 5 |

| 100 | 48 | 58 | -10 |

В данном случае предельным доходом на единицу продукции по сути дела является рыночная цена единицы изделия, равная 48 руб., а предельные издержки исчисляются как разница между последующими общими издержками и предыдущими, поделенная на объем производства.

Предельная прибыль исчисляется как разница между предельным доходом и предельными издержками.

Из данных таблицы видно, что до тех пор, пока предельный доход превышает предельные издержки, увеличение объемов производства эффективно, т.е. расширение производства до 90 тыс. шт. рентабельно. При дальнейшем увеличении объема производства величина дополнительных издержек превысит величину дополнительного дохода на единицу продукции, что приведет к уменьшению валовой прибыли.

Автор: Владимир Петрович Гpузинoв, доктор экономических наук, профессор, академик РАЕН, заведующий кафедрой Российского заочного института текстильной и легкой промышленности.

Источник: Элитариум