Валовая маржа — это важный экономический показатель, который демонстрирует успешность бизнеса. Финансовое состояние компании измеряется различными способами, включая валовую маржу и прибыль. Маржа показывает разницу между суммарной выручкой компании и переменными расходами на производство товаров или оказание услуг.

Что такое валовая маржа

Это сумма дохода от продаж после вычета всех затрат, связанных с производством товаров или услуг. Данное значение показывает, прибылен ли бизнес, несмотря на расходы. Другими словами — это чистая выручка предприятия.

Понятие валовой маржи нельзя путать с торговой наценкой. Наценка показывает разность между себестоимостью продукции и ее конечной стоимостью. А маржа демонстрирует общий доход компании по итогам продаж и после всех постоянных и переменных затрат.

Для чего нужен расчет показателей

Расчет валовой маржи покажет, может ли предприятие покрыть все свои расходы с помощью выручки от продаж. Также коэффициент помогает понять:

- правильно ли компания использует свои деньги;

- что получат акционеры, если компания выплачивает дивиденды из прибыли;

- насколько компания конкурентоспособна.

Формула валовой маржи

Существуют разные формулы расчета валовой маржи, легче считать следующим способом:

ВМ = выручка от реализации — переменные затраты

Чтобы посчитать выручку, нужно умножить стоимость товара или услуги на количество проданных единиц. Можно также рассчитать удельную валовую маржу — на единицу продукции по формуле:

цена продукции — переменные затраты на единицу продукции.

Сама по себе валовая маржа не описывает финансовое состояние компании, для этого рассчитывают коэффициент валовой маржи в процентах.

Его можно вычислить по формуле:

Кмд = GP/TR * 100 %, в которой:

- Кмд — коэффициент маржинального дохода;

- GP – показатель валовой маржи;

- TR – выручка.

Результат показывает величину прибыли с 1 рубля выручки от продаж. Таким образом, если доход компании за 3 месяца равен 45%, в бюджете сохраняется по 45 копеек с каждого рубля после продаж.

Нормальным считается значение коэффициента от 20% до 40%. Но преимущество перед конкурентами на рынке гарантирует процент выше 40. Стоит беспокоиться и пересмотреть подход к производству, если результат оказался ниже 20%.

Пример расчета валовой маржи

Для примера предположим, что компания N производит пластиковые окна. На фабрике изготовили 120 окон, а стоимость 1 единицы товара равна 5300 руб. На производство этой партии товара потратили 215 800 рублей — это переменные расходы.

Сначала рассчитываем выручку (В):

В = 120 * 5300 = 636 000 руб.

Далее считаем валовую маржу (ВМ):

ВМ = 636 000 – 215 800 = 420 200 руб.

Товары с высокой маржинальностью

Товар с высокой маржинальностью — это продукция со стабильно большим спросом и низким процентом конкуренции. Такие товары нужны потребителю только по особым случаям, поэтому продавец может сделать наценку. К этой продукции относятся:

- Цветы. Маржинальность этого товара зависит от сезона. К праздничным датам (например, 14 февраля, 8 марта) продавцы делают большие наценки на цветы.

- Хендмейд. Авторские изделия пользуются высоким спросом ввиду своей уникальности. Фактическую стоимость товара знает только автор ручного изделия, поэтому продавец может поднимать цену на свое усмотрение.

- Товары для праздника. Это воздушные шары, свечи на торт, открытки и различные элементы декора. По сравнению с ценами в магазинах, затраты на изготовление таких товаров очень маленькие.

- Бижутерия. Украшения из недрагоценных материалов широко востребованы, так как стоят дешевле ювелирных. Себестоимость бижутерии так же небольшая.

Заключение

Валовая маржа — полезный финансовый инструмент для анализа эффективности бизнеса. С помощью него компания понимает, каковы доходы с продаж и затраты на ведение бизнеса. Расчет коэффициента маржи позволяет посмотреть глубже и выяснить, какое место компания занимает среди конкурентов и правильно ли расходуются средства.

При оценке эффективности работы предприятия маркетологи и аналитики опираются на различные показатели. Цифры помогают понять, в каких аспектах компания преуспевает, а где есть проблемы и требуется доработка бизнес-процессов. Ключевым показателем является маржа. О ней многие слышали, но не все понимают смысл и предназначение этого термина. В статье читайте, что такое маржа, чем она отличается от наценки, как рассчитать и использовать показатель в бизнесе.

Что такое маржа

Маржа (margin) – это экономический показатель, отражающий динамику стоимости товара по мере его движения на рынке. Фактически это разница между конечной ценой товара или услуги и себестоимостью, т. е. валовая прибыль компании.

![]()

![]()

Маржа может измеряться абсолютными денежными единицами или выражаться в процентах. Она бывает:

- отрицательной – когда отпускная цена товара меньше закупочной, такая ситуация чаще всего связана с кредитными выплатами;

- максимальной – даже при нулевой себестоимости и максимальной наценке показатель не может превышать 100%.

В бытовом понимании маржа – это наценка на товар или «навар», который предприниматель получает при продаже продукта. В экономике, финансах и профессиональной коммерции этот показатель имеет более глубокий смысл.

Для чего нужен расчет маржи

Маржа – базовая переменная при расчете рентабельности, поэтому ее важно пересчитывать после любого изменения себестоимости или отпускной цены.

На самом деле, само по себе, без учета других экономических показателей, значение маржи ни о чем не скажет. Поэтому его сравнивают с прошлыми периодами, а также с данными конкурентных компаний. Чем выше маржа в отрасли, тем увереннее фирма стоит на ногах. Если показатель не дотягивает до средних значений, стоит пересмотреть бизнес процессы и принять меры по устранению слабых мест.

Простыми словами, регулярный подсчет маржи – это способ оценить:

- рентабельность работы всей организации;

- рентабельность реализации конкретного товара;

- позиции компании на рынке в сравнении с конкурентами.

Также маржу обязательно определяют для новых проектов на этапе их планирования. Это помогает получить ответ, насколько перспективны будут новинки, и сделать акцент на выпуск самых выгодных товаров.

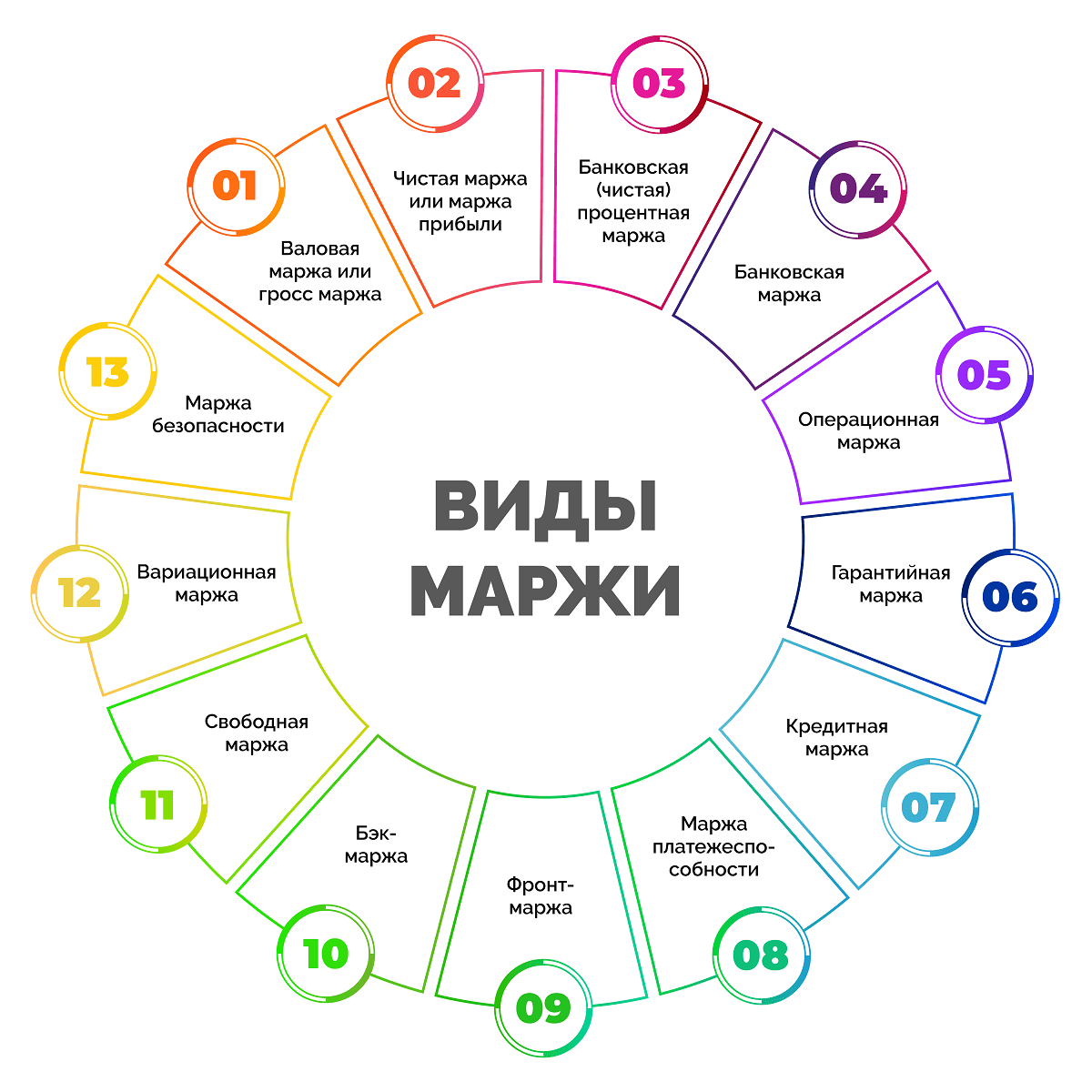

Виды маржи

Существует много разновидностей маржи, каждая из них имеет свой смысл. Рассмотрим максимум видов этого экономического показателя.

Валовая маржа или гросс маржа

Это разница между общим доходом компании и ее переменными расходами. Переменные расходы – это затраты на оплату сырья, комплектующих, энергоносителей, зарплату работникам.

Сама по себе валовая маржа не дает возможности оценить экономический успех фирмы, поскольку не учитывает постоянные расходы, не зависящие от качества товара.

Чистая маржа или маржа прибыли

Это отношение выручки фирмы к ее чистой прибыли. Зная чистую маржу, можно рассчитать потенциальный чистый доход с каждого вырученного рубля.

С помощью этого показателя можно наглядно сравнивать конкурентные организации из одной сферы. Чем более рационально используются ресурсы и деньги компании, тем большее значение чистой маржи она будет иметь.

Банковская (чистая) процентная маржа

Соотношение размера вкладов и процентных ставок по кредитам. Если банк выдает кредиты в России, а принимает вклады за границей, банковскую процентную маржу составит разница между внутренней и иностранной кредитными ставками.

Такую маржу используют в финансовых структурах. По ней можно определить эффективность работы банков, которые получают большую часть прибыли именно с кредитов.

Банковская маржа

Представляет собой разницу между процентными ставками по депозиту и кредиту, активным и пассивным операциям или ставками по кредиту для отдельных кредиторов.

На банковскую маржу влияют:

- проценты по вкладам и выданным займам;

- сроки выдаваемых займов;

- сроки хранения депозитов.

Операционная маржа

Показатель отражает отношение операционной прибыли к общему доходу. Операционную маржу применяют, чтобы узнать соотношение выручки и расходов на себестоимость товара, включая сопутствующие издержки. Если значения высокие, это говорит о том, что компания работает эффективно.

Гарантийная маржа

Это минимальная денежная сумма на счету компании, которая позволяет ей начать заниматься основной деятельностью.

В банках к гарантийной марже может относиться разница между суммой кредита и залоговой стоимостью имущества кредитора. При этом финансовые организации часто искусственно занижают стоимость кредитного залога, чтобы при необходимости иметь возможность быстро компенсировать сумму кредита, которая осталась невыплаченной.

Кредитная маржа

Отражает разницу между размером кредита и оценочной стоимостью товара, для покупки которого выдан этот кредит. Эту маржу обычно рассчитывают кредитные организации при выдаче потребительских кредитов и займов компаниям.

Маржа платежеспособности

Показатель применяется преимущественно страховыми компаниями для оценки эффективности их работы. Маржа платежеспособности – это соотношение активов и обязательств страховой организации. Активами в данном случае выступают капитал компании и деньги, вырученные в ходе страховой деятельности. Обязательствами называют сумму всех действующих договоров страхования с клиентами.

Фронт-маржа

Это разница между себестоимостью товара и прибылью, полученной от его реализации. Данный показатель рассчитывают, когда нужно узнать, сколько прибыли принесет каждая продажа. В розничной торговле фронт-маржа составляет от 10 до 40% в зависимости от сферы. При этом небольшие магазины могут рассчитывать на показатель в пределах 20-28%, а супермаркеты на 30-35%.

Бэк-маржа

Это бонусы, которые торговая фирма получает от поставщиков. Они могут быть положительными и отрицательными. Например, в расчете бэк-маржи участвуют:

- начисления за реализацию продукции;

- взносы за участие в рекламе;

- штрафы за нарушение условий соглашения и т. п.

Сумма бонусов от поставщиков не может превышать 5% от стоимости закупленного товара.

Свободная маржа

Это сумма средств, которые трейдер оставляет для торговли и не использует в качестве обеспечения сделок. Свободная маржа служит своего рода стоп-линией для трейдеров, по достижении которой следует продажа активов. Все деньги со счета для этого не нужны, достаточно 20-30% от нынешней стоимости. Остальные средства можно пускать на торги.

Вариационная маржа

Это доход, который получает трейдер в результате каждого изменения цены фьючерса на бирже. При положительном значении вариационной маржи трейдер получает прибыль, при отрицательном – торгует в убыток. Во втором случае деньги со счета списывает клиринговая компания.

Маржа безопасности

Отражает процент уменьшения стоимости актива, достижение которого позволяет безопасно совершать сделки по покупке.

Чем маржа отличается от прибыли и наценки

Прибыль, наценка, маржа – в быту многие не видят разницы между этими понятиями. Разберемся, чем они отличаются, чтобы избежать путаницы в терминах.

Маржа – разница между закупочной ценой или себестоимостью товара и его отпускной ценой. Это своего рода доход от продаж.

Прибыль – это средства, полученные компанией в результате всех проведенных операций, включая торговую, финансовую и другую деятельность.

Компания может работать в разных направлениях, в каждом из которых будет рассчитываться маржа – промежуточный результат. При этом прибыль у предприятия будет одна как общий финансовый результат всей деятельности.

Наценка – это денежная добавка к цене закупки или себестоимости товара. Формула наценки и маржи в абсолютном значении одинаковая, и эти показатели равны. В чем разница? При расчете процентного коэффициента наценка отталкивается от цены закупки и может превышать 100%, а маржа вычисляется на основе цены продажи и никогда не превышает 100%.

Если наценка может быть любой (100, 300 и даже 1000%), то маржа никогда не бывает больше 100%.

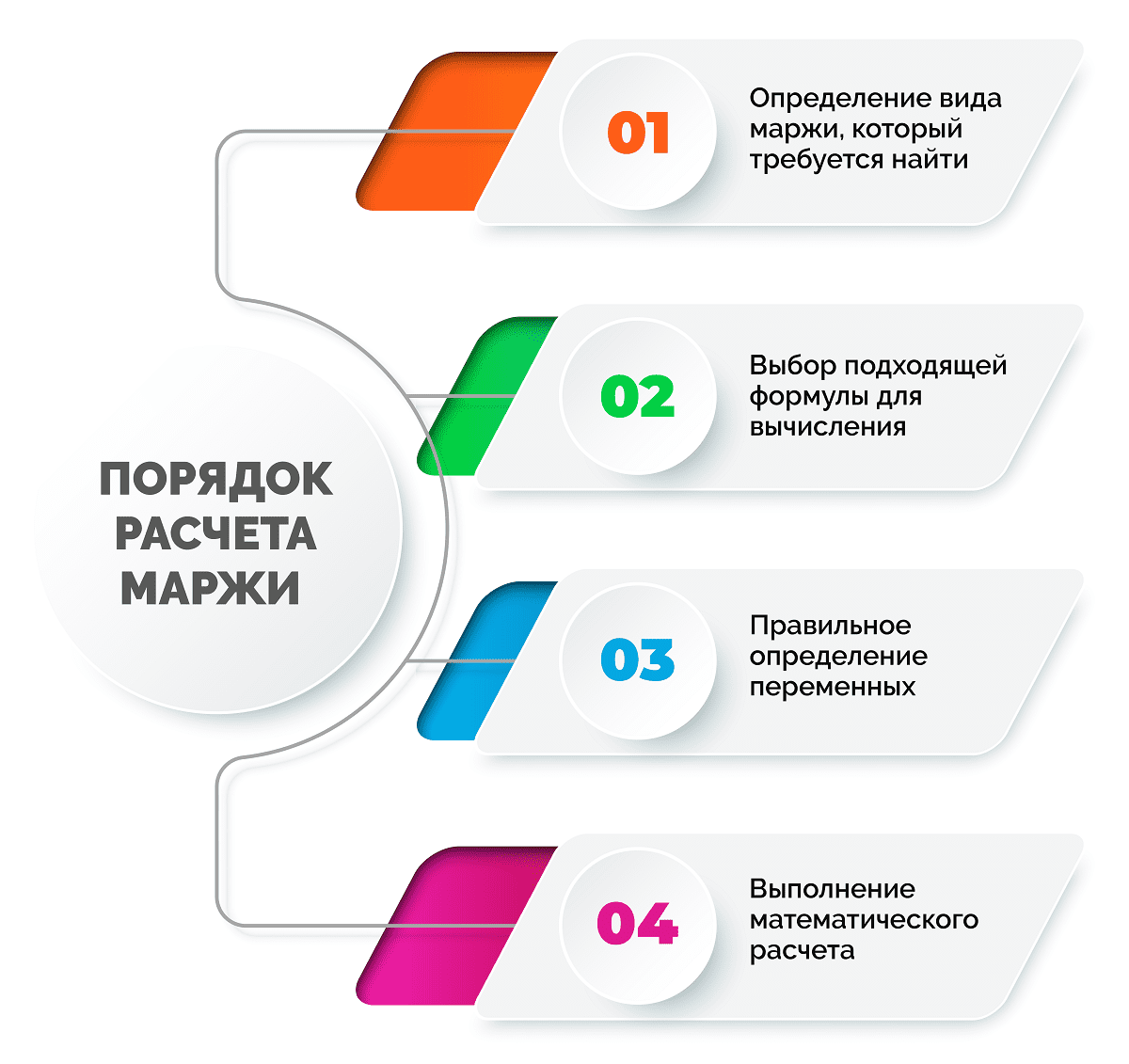

Как рассчитать маржу

Порядок расчета маржи можно условно разделить на несколько шагов:

- Определение вида маржи, который требуется найти.

- Выбор подходящей формулы для вычисления.

- Правильное определение переменных.

- Выполнение математического расчета.

Чтобы разобраться с первым пунктом, достаточно прочесть один из предыдущих разделов этой статьи о видах маржи. Что касается расчета, разберем далее основные формулы.

Маржа в денежном выражении и процентах

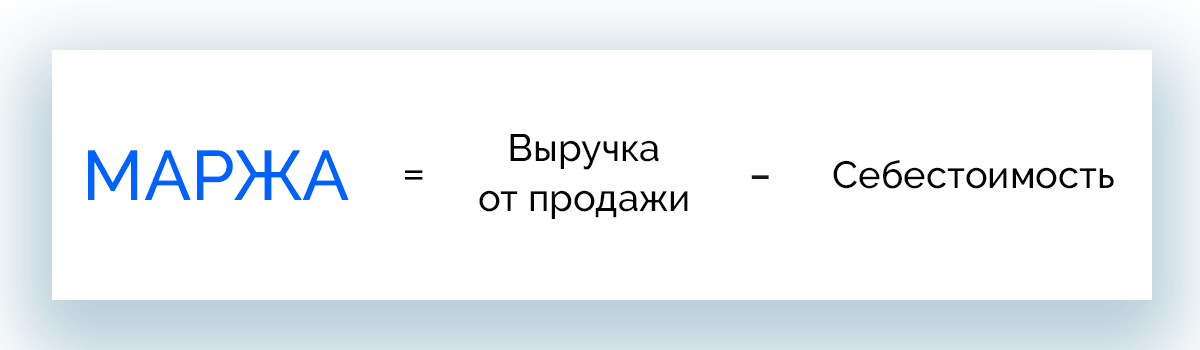

Самая простая формула расчета маржи в рублях, имеет вид:

Маржа = Отпускная цена * Количество проданных единиц – Затраты на закупку или производство * Количество выпущенных или закупленных единиц

Если проще:

Маржа = Выручка от продажи – Себестоимость

Маржа в денежном выражении равна доходу, полученному от реализации товара. Но по этому значению сложно оценивать эффективность бизнеса.

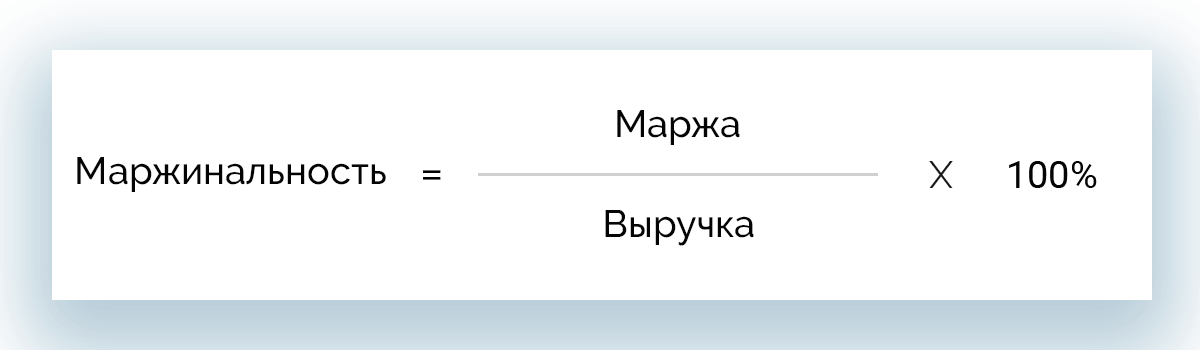

Более точный показатель можно получить, рассчитав маржинальность. В статье рассмотрим несколько формул в зависимости от того, какой вид маржи нужно определить.

Основные формулы расчета в процентах

Маржинальность – это отношение маржи к выручке. Она определяет, какой доход получен с каждого вырученного рубля и рассчитывается всегда в процентах.

Базовая формула маржинальности:

Маржинальность = Маржа / Выручка * 100%

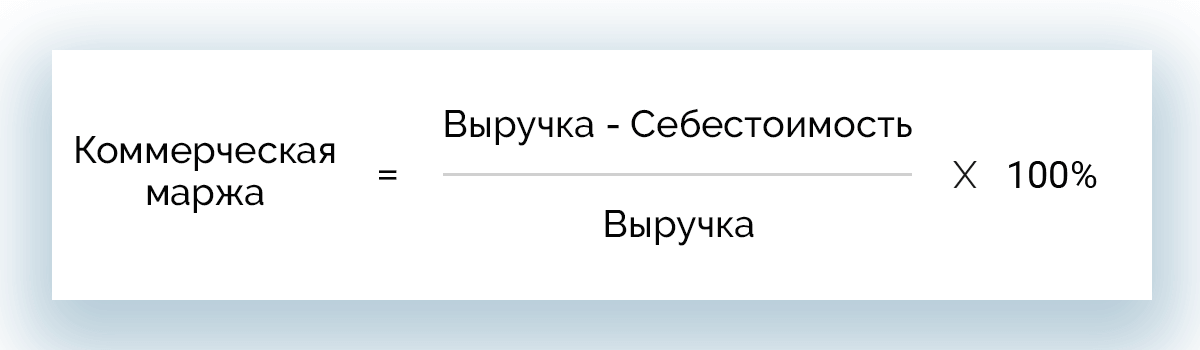

Валовая или коммерческая маржа:

МВ = (Выручка – Себестоимость) / Выручка * 100%

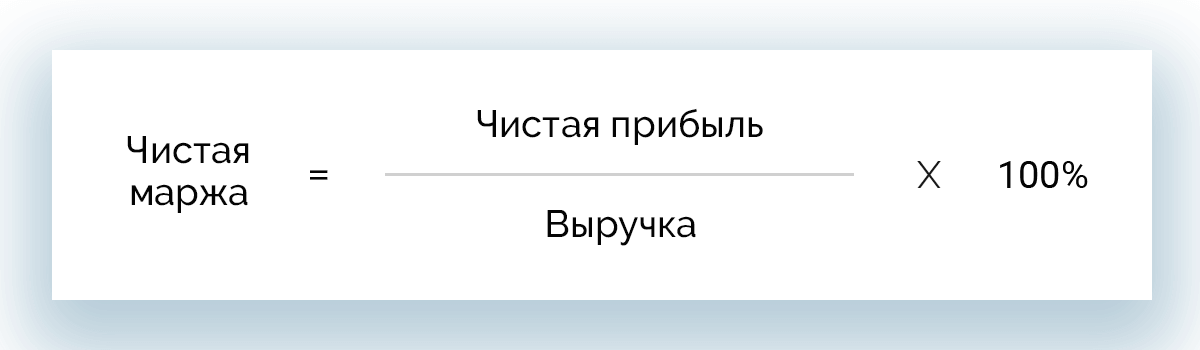

Маржа прибыли или чистая маржа:

МП = Чистая прибыль / Выручка * 100%

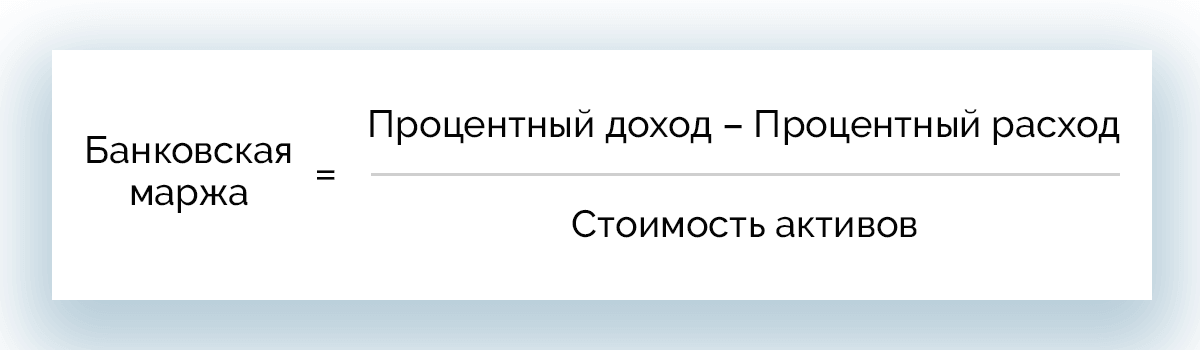

Банковская маржа:

МБ = (Процентный доход – Процентный расход) / Стоимость активов

Вариационную маржу получают после вычета стоимости актива в заданное время из стоимости актива в предыдущий период.

В отличие от маржи, маржинальность дает право оценить рентабельность бизнеса.

Порядок расчета

Расчет маржи проще всего показать на примере. Предположим, что интернет-магазин за день продал 8 смартфонов по цене 18 000 рублей каждый. Закупочная цена единицы с учетом транспортных расходов составила 14 000 рублей. Нужно рассчитать маржу на конец рабочего дня.

В первую очередь вычислим выручку магазина за день:

Выручка = 8 * 18 000 = 144 000 р.

Общая себестоимость всех проданных смартфонов составит:

С = 8 * 14 000 = 112 000 р.

Теперь по формуле можно определить маржинальность:

М = (144 000 – 112 000) / 144 000 * 100% = 22,2%

Зная маржинальность, можно вычислить, какую прибыль интернет-магазину приносит продажа 8 смартфонов.

П = Маржа * Выручка / 100% = 22,2% * 144 000 / 100% = 32 000 р.

Это же значение и есть маржа в абсолютных величинах, которую иначе можно определить, зная выручку и себестоимость:

Маржа = 144 000 – 112 000 = 32 000 р.

Как рассчитать маржу с помощью Excel

Функции таблицы MS Excel позволяют считать маржу в полуавтоматическом режиме. Имея шаблон таблицы, можно заносить туда данные о выручке, себестоимости или закупочной цене товара, а также другие сопутствующие параметры. Формула будет рассчитывать показатель в момент добавления новой информации.

Также таблица Excel позволяет отслеживать динамику показателей с помощью наглядных инструментов: графиков и диаграмм.

Какая маржа считается хорошей

Не существует конкретных значений маржи, которые можно было бы назвать хорошими для всех сфер деятельности. Каждая отрасль и каждое предприятие имеет свою специфику, свои объемы продаж и оптимальные цифры.

Наибольшей маржинальностью могут похвастаться компании, работающие в сфере информационной безопасности, зеленой энергетики, биотехнологий, а также разработчики ПО, частные медицинские центры и предприятия, использующие интеллектуальный труд. В таких организациях показатель в относительной величине может превышать 85%.

Что касается более распространенных отраслей, можно привести следующие усредненные показатели:

- торговля – 30%;

- строительство, производство, сфера услуг – 18%;

- банковская деятельность – 6%;

- биржевая торговля – 4%.

По данным исследования, проведенного Yahoo! Finance на базе компаний со всего мира из более чем 200 отраслей, среднее значение маржинальности не превышает значение в 7,5%.

Несмотря на то, что рост значения маржи чистой прибыли говорит о положительной динамике, для объективной оценки эффективности бизнеса рекомендуется стремиться не к средним показателям, а к цифрам ближайших конкурентов с учетом объемов реализации.

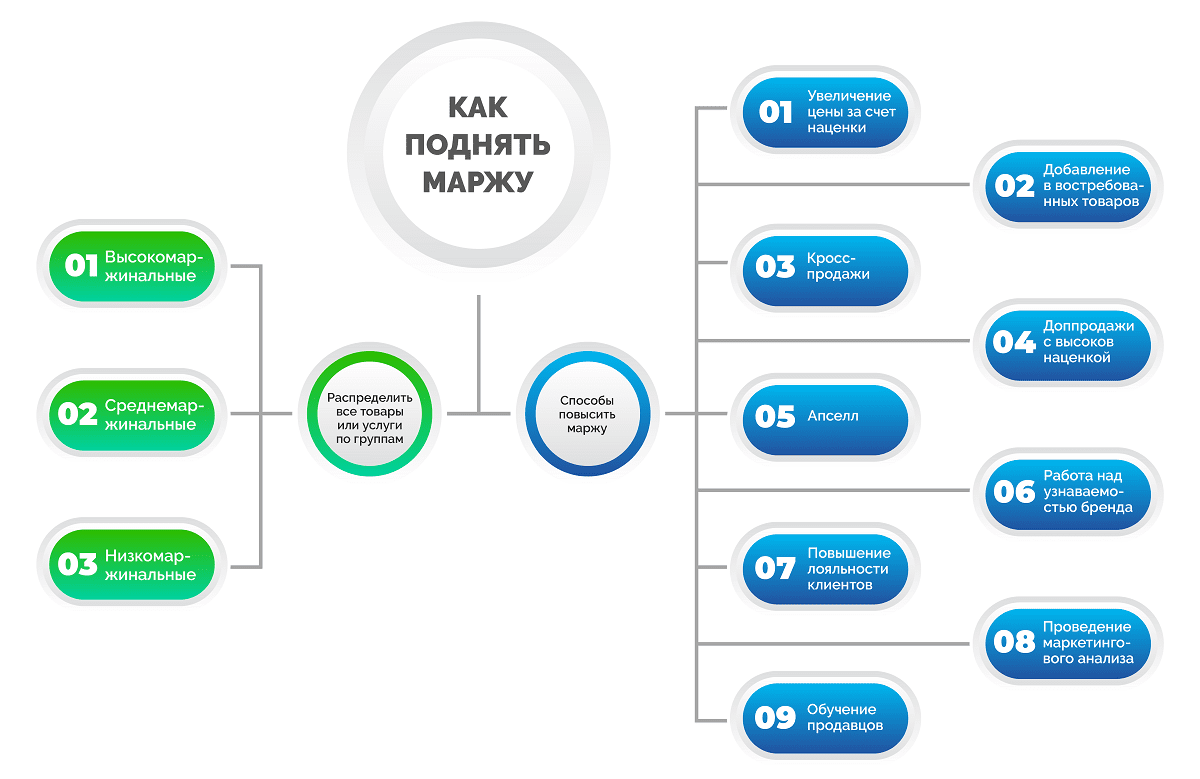

Как поднять маржу

Увеличение маржи приводит к получению компанией большей выгоды, поэтому ни один предприниматель не откажется от роста этого показателя.

Чтобы получать больше дохода, нужно в первую очередь заняться математикой: определить маржу для каждого продукта и распределить все товары или услуги по группам:

- Высокомаржинальные – 40-50%. Как правило, это сезонные и акционные товары, ограниченные коллекции, новинки, а также изделия и услуги, которые стабильно востребованы всегда и независимо от уровня доходов потребителей.

- Среднемаржинальные – 30-40%. Это бытовая техника, строительные материалы и другие сравнительно дорогие товары, не являющиеся продуктами повседневного спроса.

- Низкомаржинальные – 10-20%. Это сравнительно недорогие широко распространенные товары с большим количеством аналогов, которые конкурируют друг с другом. На них нельзя сделать большую наценку, а это значит, что маржа от продажи весьма незначительная несмотря на существенные объемы сбыта.

Чем выше маржинальность, тем выгоднее бизнесу, поэтому всегда есть смысл поработать над поднятием показателя. В статье далее рассмотрим, какими способами можно повысить маржинальность.

- Увеличение цены за счет повышения наценки на некоторые товары или услуги.

- Добавление в ассортимент востребованных товаров: цветы к Дню знаний и 8 Марта, сувениры к Дню влюбленных, трендовые игрушки и т. д.

- Кросс-продажи. Метод предполагает предложение покупателям сопутствующих товаров или дополнительных услуг, которые делают продукт привлекательнее.

- Использование в допродажах товары с большой наценкой и наивысшей маржинальностью.

- Апселл. В этом случае потребителю предлагают более дорогой товар взамен выбранному.

- Работа над узнаваемостью бренда.

- Повышение лояльности клиентов различными способами.

- Проведение маркетинговых исследований для лучшего понимания потребностей клиентов.

- Обучение продавцов, улучшение сервиса.

Маржа в разных сферах

Каждый товар или услуга, которая продается, практически всегда имеет разницу между ценой реализации и себестоимостью или закупочной ценой. Но расчет маржинальности имеет особенности в зависимости от сферы деятельности предприятия. Далее в статье рассмотрим основные направления работы компаний и проследим нюансы, влияющие на показатель маржи.

Маржа в бизнесе

Показатель маржинальности в бизнесе рассчитывают на этапе планирования открыть компанию, инвестировать средства, а также в ходе анализа рентабельности уже запущенного проекта. Также с его помощью определяют отпускную цену на товары и услуги.

В бизнесе при расчете маржинальности учитывается не только закупочная цена или себестоимость, а все издержки компании на закупку/производство и реализацию продукта.

Расчет маржи по конкретным категориям продуктов позволяет повысить рентабельность бизнеса путем выявления позиций, которые негативно влияют на развитие предприятия.

К товарам с наиболее высокой маржей относятся табачные и косметические изделия, алкогольные напитки, снеки, кофе и чай.

Пример расчета маржи в бизнесе

Производитель изделий из дерева в месяц выпускает 1 000 единиц продукции. В процессе их изготовления и реализации компания несет следующие затраты:

- сырье – 20 000 р.;

- зарплата производственного персонала – 120 000 р.;

- зарплата административных сотрудников, включая директора, – 160 000 р.;

- аренда помещения – 60 000 р.;

- аренда магазина – 20 000 р.;

- зарплата продавца – 30 000 р.;

- транспортировка – 40 000 р.

Отпускная цена единицы продукции – 2 000 руб.

Чтобы рассчитать маржу, нужно вычислить себестоимость единицы товара с учетом всех издержек предприятия.

Производственные расходы = 20 000 + 120 000 + 60 000 = 200 000 р.

Производственные расходы на 1 изделие = 200 000 / 1 000 = 200 р.

Непроизводственные расходы = 20 000 + 30 000 + 40 000 + 160 000 = 250 000 р.

Непроизводственные расходы на 1 изделие = 250 000 / 1 000 = 250 р.

Полная себестоимость 1 изделия = 200 + 250 = 450 р.

Теперь в нашем примере можно вычислить маржу при продаже всех изделий:

Маржа = 1 000 * 2 000 – 1 000 * 450 = 1 550 000 р.

Маржа единицы товара = 2 000 – 450 = 1 550 р. – соответствует наценке.

Маржинальность = (1 000 * 2 000 – 1 000 * 450) / 1 000 * 2 000 * 100% = 77,5%

Маржа в торговле

У торговых предприятий нет понятия себестоимость, поэтому в данном случае маржа – это разница между отпускной ценой и затратами на закупку и продажу товара.

Показатель рассчитывают для каждой торговой позиции с целью определения эффективности торговли в целом и выявления рентабельности отдельных товаров. Если среднее значение маржи у торговой точки не дотягивает до усредненного по всей сети или в отрасли, есть необходимость поработать над улучшением показателя.

Пример расчета маржи в торговле

Мебельный магазин закупил 10 диванов по 12 000 рублей. Из них было продано 8 диванов по 18 000 рублей. Посчитаем маржу.

Маржа = 8 * 18 000 – 10 * 12 000 = 24 000 р.

Маржинальность = (8 * 18 000 – 10 * 12 000) / 8 * 18 000 * 100% = 16,67%

Маржа в банковской сфере

Как и в других сферах, в кредитных и банковских учреждениях маржа определяется как разница между доходами и расходами. Интересно, что в данном случае это понятие маржи более обширно. В частности, все расходы и доходы учитываются по:

- кредитам и депозитам;

- активным и пассивным операциям;

- договорам кредитования для отдельных заемщиков.

Банковская процентная маржа позволяет оценить эффективность работы банка. В мире значение маржинальности в банковской сфере колеблется в пределах 3,2-4,6%, в России – около 6%.

Пример расчета маржи в банковской сфере

Банк имеет активы суммарной стоимостью 93 754 185 600 рублей. Процентный доход за отчетный период составил 15 325 458 300 рублей. Потрачено банком за тот же период 9 568 954 200 рублей.

Банковская маржа составит:

БМ = (15 325 458 300 – 9 568 954 200) / 93 754 185 600 * 100% = 6,1%

Маржа в инвестициях

В инвестиционной деятельности маржа применяется в двух разных направлениях:

- Маржа безопасности – это выбранный инвестором порог цен для покупки акций. Простыми словами, это процент от текущей стоимости ценной бумаги, при котором возможна ее покупка.

- Инвестиционная маржа – это кредитное плечо, выраженное в заемных средствах, предоставленных брокером трейдеру для покупки ценных бумаг. Эта маржа распространена на Форекс и позволяет трейдерам с небольшим капиталам совершать выгодные сделки.

Пример расчета маржи в инвестициях

Сделка на Форекс на сумму 3 тыс. $ или 0,03 лота с валютной парой доллар-евро. Кредитное плечо составляет 1/400. Курса обмена евро на доллар – 1,1.

Инвестиционная маржа составит:

Маржа = 3 000 / 400 * 1,1 = 6,8%.

Анализ маржинальности

Когда показатель рассчитан и получены конкретные цифры, важно их проанализировать. Проще всего определить значение валовой маржи, оно будет отражать совокупный доход, полученный от продажи всех товаров. Однако более подробная картина вырисовывается, если сопоставить расчетное значение с показателями других компаний и отдельных товарных групп.

В процессе анализа результатов стоит обратить внимание на следующие моменты.

- Показатели прибыли по всем товарным позициям в сравнении друг с другом. Более рентабельные продукты рекомендуется рекламировать активнее. Товары с низкой наценкой, которые невыгодно продавать, можно постепенно исключить.

- Показатели маржи за разные периоды в течение года или нескольких лет. Изменение себестоимости или закупочной цены может существенно влиять на общую маржинальность.

- Пересчет маржи после любых событий, влияющих на закупочные или отпускные цены, чтобы контролировать доходы компании.

В ходе анализа не стоит забывать о сравнении своих результатов с чужими показателями по аналогичным позициям.

Маржинальность и маржинальная торговля

Биржевые торги не обходятся без маржинальности, там маржа – один из ключевых показателей. Однако биржа – лишь площадка для удобства проведения сделок, что касается торговли, то она строится по классике спекуляции: купить дешевле и максимально дорого продать.

Маржинальность в данном случае заключается в том, что размер залога многократно меньше, чем сумма предоставляемых трейдеру средств.

Маржинальная торговля при таких условиях может предполагать множество операций с одним и тем же весьма ограниченным капиталом. При этом есть риск больших убытков, соизмеримых с кредитным плечом. Однако в рамках маржинальной торговли проиграть больше денег, чем есть на биржевом депозите, невозможно.

Новичкам нежелательно выбирать кредитное плечо, превышающее 2 и 3. Опытные трейдеры могут контролировать маржинальность и даже при неудачных ставках оставаться на плаву и продолжать поддерживать маржинальный оборот.

Маржинальность и выбор ниши для работы

Все бизнесмены стремятся продавать только товары с высокой маржинальностью и наценкой. Особенно если они не требуют существенных затрат на организацию процесса продажи, получения специальных разрешений, лицензий и не подведут компанию под пристальное внимание органов надзора.

К таким товарам можно отнести косметику, сувениры, живые цветы и букеты из них, изделия ручной работы. Однако простой и дешевый выход на рынок таких товаров объясняет наличие негативных аспектов: низкий или временный спрос, высокая конкуренция.

В то же время рекорды объема продаж ставят низкомаржинальные товары с небольшой наценкой. К ним относятся продукты питания, недорогая обувь и одежда, практически все запчасти для автомобилей.

Важно объективно оценить возможности бизнеса в той или иной нише. Продавать товары только с высокой или низкой маржинальностью не всегда удается. Чаще бизнесу приходится их сочетать.

Маржинальность и ассортимент

Выбор товаров для продажи основан на ценовой политике компании и их маржинальности. Безусловно, продажи элитного алкоголя с существенной наценкой будут выгоднее, но спрос на него низкий и получить большой доход не получится, несмотря на высокую маржу. В то же время более дешевые слабоалкогольные напитки покупают гораздо чаще, но наценка и маржинальность у них ниже, прибыль с продажи – тоже.

Однако в торговле есть важный фактор – удовлетворение спроса. Простыми словами, потребители стремятся покупать все в одном месте. Это значит, что ассортимент магазина должен быть максимально полным, чтобы оставаться конкурентным в своей нише.

Часто задаваемые вопросы

Маржинальность показывает, какой доход фирма получает с каждого вырученного рубля и рассчитывается как отношение маржи к выручке. С помощью этого показателя можно определить коэффициент прибыли, а также эффективность работы компании.

Это разные понятия. Маржа демонстрирует, какую сумму получает компания от продажи продукта. Маржинальность определяет долю маржи в каждом рубле выручки.

Маржу чистой прибыли можно назвать главной метрикой эффективности компании и ее способности контролировать свои ресурсы. Низкое значение свидетельствует о высоких операционных затратах или неверном ценообразовании.

Эти показатели взаимозависимы, ориентироваться лишь на один из них – ошибка. Маржа позволяет узнать предварительную прибыль и влияет на ценообразование, а прибыль дает возможность регулировать маржу.

Просчитывать маржинальность десятка позиций можно вручную или в Excel. Если же речь о сотнях и тысячах наименований товаров, гораздо удобнее автоматизировать процесс, используя специальные программы.

Самые частые ошибки – путаница в терминах. Маржу путают с маржинальностью, наценкой и рентабельностью. О маржинальности уже было сказано выше. Маржа и наценка могут количественно совпадать, но не всегда. Наценка формируется в зависимости от закупочной цены, маржа – от конечной. Термин рентабельность вовсе показывает отношение прибыли к вложенным ресурсам и является метрикой экономической эффективности.

Заключение

В этой статье была рассмотрена маржа как один из важнейших показателей в работе компаний, которые так или иначе связаны с торговой деятельностью. Ее нужно рассчитывать перед тем, как выводить на рынок новый продукт или наращивать производство. Чем выше маржа, тем лучше для бизнеса, но для объективности показатель стоит сравнивать с конкурентными, а также похожими компаниями в отрасли.

Алексей Ефремов

Финансовый консультант

Все статьи автора

Нашли ошибку в тексте? Выделите нужный фрагмент и нажмите

ctrl

+

enter

Сумма выручки может ввести предпринимателя в заблуждение. Она не помогает понять, как идут дела в бизнесе. Чтобы узнать доход, предприниматель рассчитывает валовую, чистую прибыль и маржу.

Рассказываем, на что влияют эти показатели и как с ними работать.

Поставщик

Приемка

Учет

Ценники

Этикетки

Прибыль

Зачем следить за бизнес-показателями

Когда предприниматель начинает новое дело, ему сложно оценить работоспособность бизнеса. При одинаковой выручке бизнес может развиваться и идти к банкротству. Бизнес-показатели помогут узнать реальное положение дел и принять правильное решение. Вот какие выводы можно сделать на основе цифр.

Рассчитать, когда бизнес выйдет на окупаемость. Предприниматель арендовал помещение для магазина обуви и закупил товар на 500 000 ₽. Выручка в первый месяц составила 115 000 ₽. Чтобы определить, за сколько месяцев вложение окупится, нужно рассчитать чистую прибыль.

Узнать, какие расходы оптимизировать. Владелец магазина обуви посчитал расходы и увидел, что больше всего денег уходит на аренду. Для оптимизации расходов стоит договориться с владельцем помещения о скидке.

Определить точки роста. Предприниматель вычислил маржу основного товара — обуви — и дополнительных, таких как стельки, носки, крем для ухода. Обычно у дополнительных товаров маржа выше, поэтому их стоит чаще предлагать.

Что такое валовая прибыль

Когда деньги клиентов поступают в кассу магазина, их сумма складывается в выручку — за день, месяц или год. По одной выручке невозможно определить, сколько заработал бизнес.

Большая выручка — как разгон машины до 100 км/ч за три секунды. Если машина при этом тратит 30 литров бензина на 100 км, то это сомнительная ценность. Так и с бизнесом: чтобы предварительно оценить доход, вычисляют валовую прибыль и делают по ней выводы.

Валовая прибыль — это разница между выручкой и закупочной ценой товара. Сумма валовой прибыли учитывает налоги, но не исключает операционные расходы — зарплаты сотрудникам и аренду помещения.

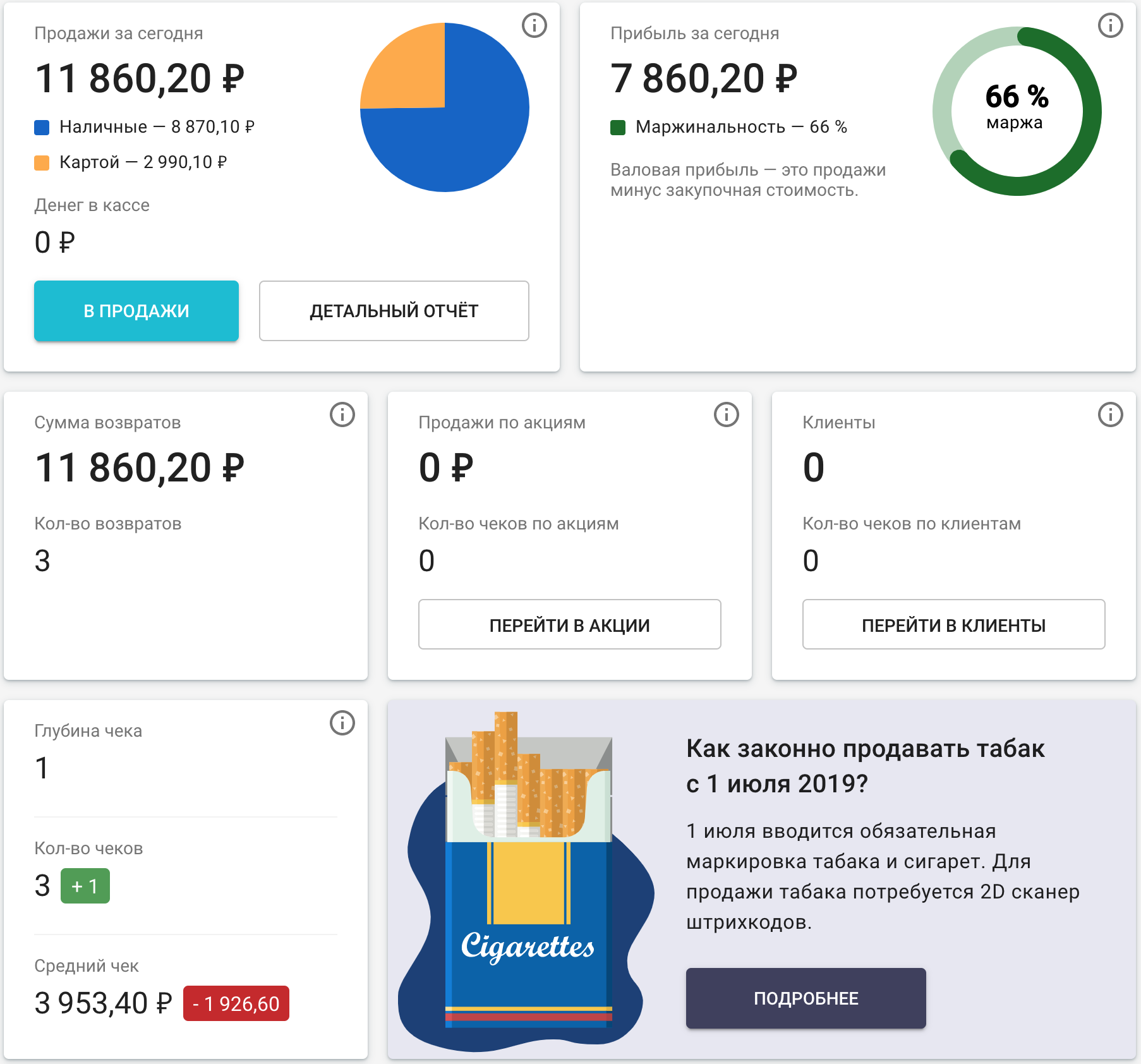

Сервис Кабинет Дримкас автоматически считает прибыль с продаж на онлайн-кассе

Чем различается валовая и чистая прибыль

Чистая прибыль — та часть дохода, которая остается в распоряжении предпринимателя, когда он заплатил операционные расходы и обязательные платежи в бюджет. В отличие от валовой, из чистой прибыли вычитают расходы на зарплаты и аренду помещения.

Чистая прибыль показывает, какой доход приносит бизнес. Если компания фиксирует чистую прибыль, а не убыток — значит дела идут хорошо.

На основе чистой прибыли можно понять, когда бизнес выйдет на самоокупаемость. Например, предприниматель вложил в открытие магазина 500 000 ₽, валовая прибыль за первый месяц составила 115 000 ₽, а чистая — 35 000 ₽. Это значит, что бизнес в идеальных условиях может окупиться за 15 месяцев.

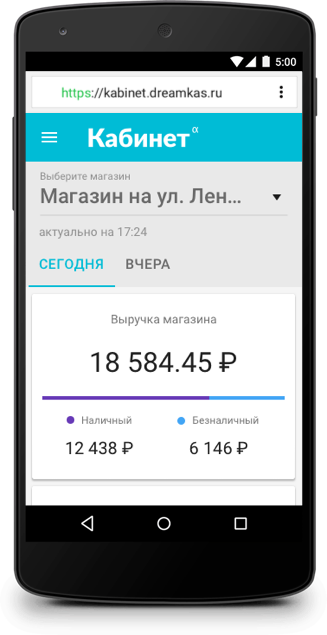

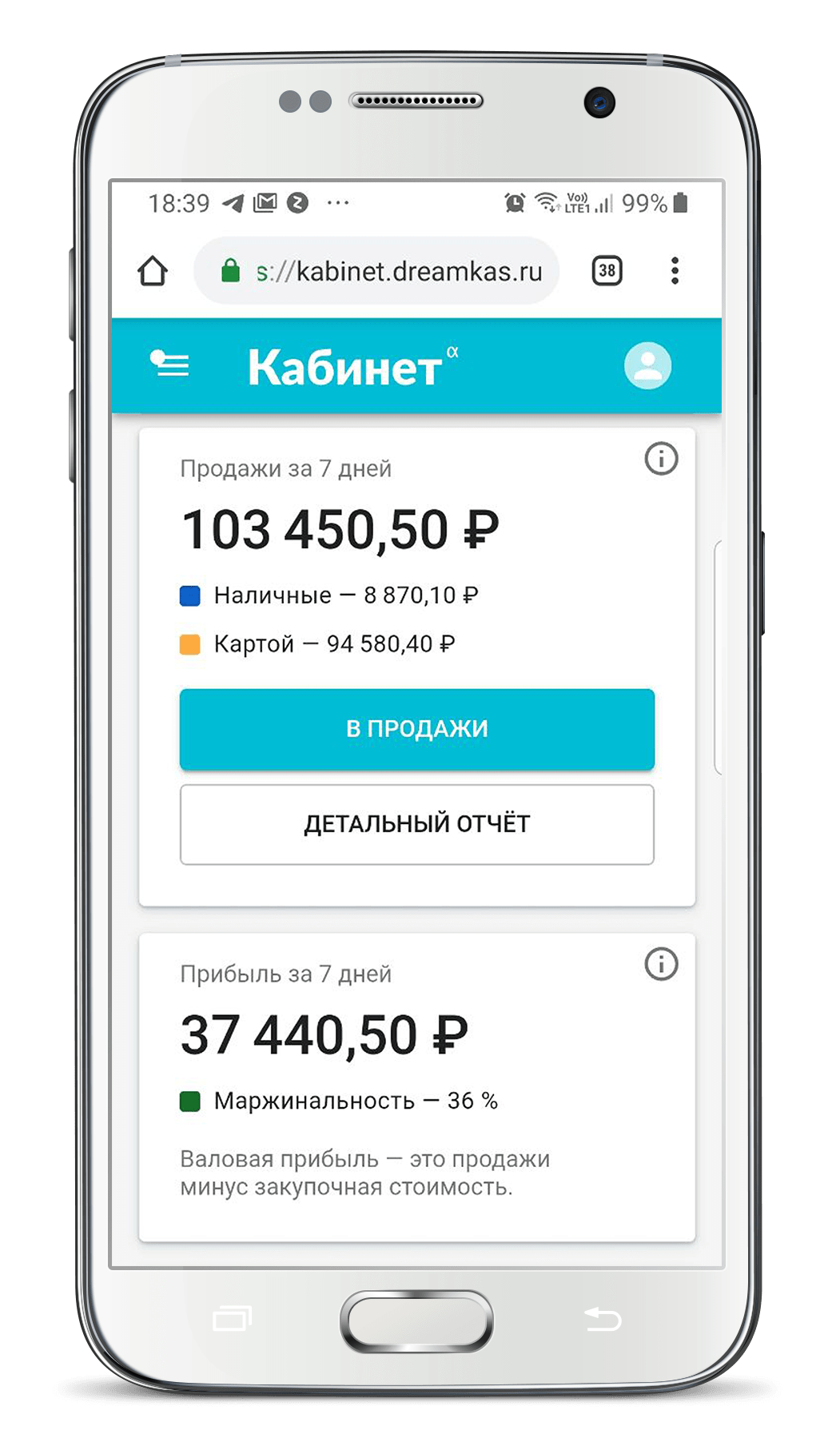

Валовая прибыль и другие показатели — на смартфоне

Следите за объемами продаж, валовой прибылью и маржой бизнеса — прямо с телефона, планшета или компьютера. Оперативно принимайте решения о закупках, выплатах и изменении цен.

Подключите Кабинет Дримкас к онлайн-кассе и будете в курсе, сколько денег приносит бизнес.

Формула валовой прибыли

Валовая прибыль вычисляется по формуле:

Валовая прибыль = Выручка – Себестоимость товара – Налоги

Предпринимателю полезно считать не валовую прибыль предприятия, а по отдельному направлению. Например, в магазине обуви можно сравнить прибыль у двух кассиров, которые работают посменно. При схожей выручке у одного валовая прибыль может быть ниже, чем у другого:

| Елена | Андрей | |

| Выручка | 58 700 ₽ | 56 300 ₽ |

| Себестоимость товаров | 31 600 ₽ | 24 300 ₽ |

| Валовая прибыль | 27 100 ₽ | 32 000 ₽ |

При сравнении валовой прибыли видно, какой кассир приносит больше.

Если у магазина есть мотивационная программа для продавцов, лучше считать их процент от валовой прибыли, а не от выручки. Так кассиры будут заинтересованы приносить больше денег в компанию — у предпринимателя вырастут доходы.

Расчет маржи от прибыли

Маржа показывает, какую прибыль получает бизнес при продаже. Она рассчитывается от цены товара, которую платит покупатель. Чтобы увидеть среднюю маржу, валовую прибыль делят на показатель выручки. Маржу считают в процентах:

Маржа = Валовая прибыль / Выручка * 100%

Зная маржу предприятия, предприниматель может оценить эффективность продаж и найти точки роста бизнеса. С помощью маржи магазину еще проще сравнить работу двух кассиров:

| Елена | Андрей | |

| Выручка | 58 700 ₽ | 56 300 ₽ |

| Себестоимость товаров | 31 600 ₽ | 24 300 ₽ |

| Валовая прибыль | 27 100 ₽ | 32 000 ₽ |

| Маржа | 46% | 57% |

Бизнесу важно добиваться роста маржи по отдельным направлениям, чтобы увеличить общую рентабельность. Чем выше общая маржа, тем более устойчива компания на рынке.

Что надо знать о показателях эффективности продаж

- Чтобы узнать, сколько приносит бизнес, предприниматель рассчитывают валовую, чистую прибыль и маржу.

- Валовая прибыль показывает, как работают сотрудники и развиваются отдельные направления бизнеса.

- Чистая прибыль помогает выяснить, когда бизнес выйдет на самоокупаемость.

- Маржа по разным направлениям дает предпринимателю возможность определить точки роста. Чем выше маржа, тем устойчивее бизнес.

- Рассчитать эти показатели можно по формулам либо воспользоваться онлайн-сервисом.

Показатели эффективности бизнеса в режиме реального времени

Отчет по валовой прибыли, история закупочных цен, приемка и учет остатков уже доступны пользователям тарифа «Приемка товаров» в Кабинете Дримкас.

Начните считать валовую прибыль уже сейчас — следите за реальными показателями продаж и развивайте бизнес с нами.

Генеральный директор компании «Дримкас». Разрабатывает кассовые решения больше 5 лет. Участвует в процессе на всех этапах: от создания прототипа до продажи устройства.

Валовая рентабельность, или валовая маржа (англ. gross margin) — финансовый коэффициент, представляющий собой разницу между выручкой и себестоимостью реализованной продукции (англ. Cost of goods sold, COGS), выраженной в процентах от выручки. Как правило, рассчитывается на единицу продукции и представляет собой процентное соотношение разницы продажной цены товара и себестоимости реализованной продукции (например, затраты на производство или приобретение, за исключением косвенных постоянных затрат, таких как офисные расходы, арендная плата или административные расходы) к продажной цене. При этом, валовую рентабельность следует не путать с валовой прибылью, несмотря на то, что обе понятия довольно близки: валовая прибыль представляет собой абсолютную денежную сумму, в то время как валовая рентабельность есть процентное соотношение.

Валовая рентабельность является показателем маржи, то есть соотношение чистой выручки на прибыль, наряду с другими показателями маржи, как операционная маржа, маржа чистой прибыли и другие.

Определение и расчет[править | править код]

Маржа (от продаж) есть разница между продажной ценой и себестоимостью. Эта разница обычно выражается либо в процентах от продажной цены, либо в расчете на единицу продукции.

У каждой компании / предприятия свое собственное понятие единицы продукции, варьирующееся в зависимости от используемой единицы. К примеру, тонна маргарина, унция колы, ведро гипса. Во многих отраслях применяются несколько типов единиц продукции, для которых расчет удельной маржи производится соответственно[1].

Валовая маржа может быть выражена в процентном соотношении или рассчитана в абсолютном выражении. Во втором случае валовая маржа выражается обычно либо в расчете на единицу продукции (удельная валовая маржа) либо предоставляется за период (общая валовая маржа).

В базовом понимании, общая валовая маржа рассчитывается следующим образом:

-

- Абсолютная общая валовая маржа = Выручка — Себестоимость реализованной продукции

- Общая валовая маржа = Выручка — Себестоимость реализованной продукции Выручка = Валовая прибыль Выручка[2]

Однако, наиболее лучшую картину валовой рентабельности компании дает расчет валовой маржи, когда в валовой прибыли во внимание принимаются также возвраты, скидки и надбавки. При этом, выручка компании без учёта скидок и надбавок есть её чистая выручка:

- Валовая прибыль = Чистая выручка — Себестоимость реализованной продукции + Годовой возврат товаров

или в процентом соотношении:

- Общая валовая маржа (%) = Выручка — Себестоимость реализованной продукции Выручка × 100 %

Себестоимость реализованной продукции (COGS) включает в себя переменные затраты и постоянные затраты, непосредственно связанные с продажей, например, материальные затраты, затраты на оплату труда, затраты на закупку и доставку (затраты на транспортировку продукта до места продажи). Эти затраты не включают косвенные постоянные расходы, например, офисные расходы, арендная плата и административные расходы.

Более высокая валовая маржа производителя указывает на большую эффективность обращения товарно-материальных запасов в доход. Для предприятий розничной торговли это есть разница между его наценкой и оптовой ценой. Предприятия предпочитают высокую валовую маржу, за исключением розничных магазинов сниженных цен, которые вместо этого полагаются на операционную эффективность и стратегическое финансирование, чтобы оставаться конкурентоспособными с фирмами, у которых обычно низкие маржи.

Удельная маржа в абсолютном и процентном выражении рассчитывается следующим образом:

- Абсолютная удельная маржа = Продажная цена единицы продукции — Себестоимость единицы реализованной продукции

- Удельная маржа (%) = Продажная цена единицы продукции — Себестоимость единицы реализованной продукцииПродажная цена единицы продукции = Абсолютная удельная маржаПродажная цена единицы продукции

Общая маржа может также быть рассчитана на основе общего объёма реализации и общих затрат. Для проверки правильности расчета общей и удельной маржи, необходимо убедиться, что сумма отдельных частей равна общей сумме[1]:

- Для проверки удельной маржи ($): Продажная цена единицы продукции = Удельная маржа + Себестоимость единицы реализованной продукции

- Для проверки общей маржи (%): Себестоимость реализованной продукции в % от продаж = 100 % — общая маржа (%)

При анализе нескольких продуктов с разными доходами и затратами можно рассчитать общую маржу (%) по одному из двух оснований: общий доход и общие затраты для всех продуктов или средневзвешенное значение с учётом долей различных продуктов[1].

Применение и значение валовой маржи[править | править код]

Целью маржи (маржинальности) является определение стоимости дополнительных продаж, а также принятие решений о ценообразовании и продвижении[1].

Оценка маржи необходима менеджерам для принятия практически всех маркетинговых решений. В частности, маржа является ключевым для ценовых расчетов, оценке отдачи от маркетинговых вложений, прогнозных расчетах доходов и анализе прибыльности клиентов. Проведенные опросы почти 200 старших менеджеров по маркетингу показали, что 78 процентов считают показатель общей маржинальности очень полезным индикатором, в то время как 65 процентов отметили показатель удельной валовой маржи (валовая маржа на единицу продукции) очень важным. Основным различием в том, как менеджеры говорят о марже, заключается в разнице между общей маржой (выраженной в процентах) и удельной маржой. При этом, менеджерам необходимо всегда предоставлять информации об обоих индикаторах[1].

Одним из аспектов успешного функционированировая предприятия является ведение ценовой политики, задача которой состоит в определении приемлемой цены на производимые товары и оказываемые услуги. При этом, валовая маржа служит компенсацией за выполняемые ими услуги по сбыту[3]. Как и полагается марже, валовая маржа представляет собой ценовую разницу, возникающие в процессе выполнения торговых функций[4]. В предприятиях торговли она часто устанавливается в рамках оперативной ценовой политики и используется для определения цены реализации товара в процессе ценообразования на основе себестоимости. Так, в розничной торговле продовольственными товарами в Германии 95% цены устанавливается с использованием расчетной надбавки / маржи[5].

Валовая маржа — минимальный или ориентировочный параметр ценообразования. При достаточном спросе целесообразным можно оказаться установление более высокой валовой маржи (стратегия снятия сливок[en]). Если установление высокой маржи на рынке невозможно ввиду, к примеру, более низких конкурентных цен или падающего спроса, то изыскивается сознательная стратегия подрезки (в крайних случаях хищническое ценообразование); при введении специального предложения (акции) возможно снижение цены даже ниже цены покупки (себестоимости). Связанные с этим потери валовой прибыли должны быть компенсированы, насколько это возможно, за счет экономии эксплуатационных расходов или за счет более высокой оборачиваемости запасов. Однако сокращение индивидуальных операционных расходов, например расходов на персонал, не приводит автоматически к росту операционных доходов, а лишь имеет тенденцию к увеличению доли прибыли в валовой марже рассматриваемого товара.

При калькуляции (расчет ex ante, предварительная оценка до реализации) либо оценке результатов деятельности предприятия (расчет ex post, фактическая оценка после реализации) валовая маржа может быть определена для любых объектов, например, в расчете на единицу продукции, в среднем по сорту, по данному виду или данной группе товара, по отделу, филиалу либо по предприятию в целом. Расчет прибыли как превышение доходов над совокупными затратами может быть определена только постфактум и только для всего предприятия. Однако, в отличие от маржи, невозможен расчет прибыли на единицу продукции, сорту, виду товара либо другому элементу номенклатуры, поскольку невозможно точное и прямое отнесение затрат на период их возникновения и на продукцию, которая вызывает эти расходы. В лучшем случае возможент лишь расчет маржинальной прибыли для большей части ассортимента путем пропорционального вычитания торговых затрат соразмерно из соответствующей валовой маржи.

Для управления предприятия, особенно в целях контроллинга, мониторинг различных видов марж или валовой прибыли имеет первостепенное значение для принятия тактических маркетинговых решений[en]. Анализ динамики валовой маржи во времени и пространстве (в пределах предприятия и в сравнении с другими компаниями) и, прежде всего, ключевых показателей, которые формируются путем увязки маржи с переменными, связанными с затратами и/или доходами (расходы на содержание персонала, занимаемая площадь, скорость оборота, процентная нагрузка, бонусы и другие), предоставляет современному менеджменту розничной торговли отличный инструмент контроля. Например, показатели маржи и коэффициенты оборачиваемости запасов, рассчитываемые системой управления товарами[en], могут быть объединены в единный показатель для каждого из сортов. Сформированные таким образом показатели можно увязать с другими данными, такими как рабочее время и т.к. Подобным образом разработанные показатели результатов деятельности могут быть отранжированы для принятия решений, к примеру, о закупке товаров, при калькуляции, при выделении помещения, о специальных акций.

Вне торговли маржа и маржа прибыли выполняют ту же функцию, что и валовая маржа, особенно в промышленности и сфере услуг, поскольку они представляют собой финансовые коэффициенты, показывающие соотношение между валовым доходом и иной стоимостной основой предприятия (выпуск, производственные затраты).

Наценка[править | править код]

Очень близким по определению к валовой маржи является показатель наценки. Предприятия розничной торговли могут оценить прибыльность своей деятельность, используя оба из этих показателя, так как оба показателя описывают валовую прибыльность. В то время как маржа выражает прибыль в процентах от продажной цены продукта, устанавливаемой компанией, наценка выражает прибыль (доход) в процентах от себестоимости продукта. Эти два показателя имеют разные значения в процентном выражении, но оба показателя дают довольно хорошее представление о прибыльности компании. При предоставлении информации о валовой прибыльности / рентабельности, необходимо указать, какой из этих индикаторов имеется в виду.

Некоторые предприятия розничной торговли используют маржу, поскольку её легко рассчитать от общего объёма продаж. Так, маржа 30 % означает, что 30 % от общего объёма продаж составляет прибыль предприятия. Если наценка составляет 30 %, процентная доля продаж, приходящаяся на прибыль, не будет такой же.

Отдельные предприятия розничной торговли используют наценку, если расчет продажной цены легче произвести исходя из себестоимости продукции. Так, наценка в 40 % означает, что цена продажи будет на 40 % выше себестоимости товара. Если маржа 40 %, то цена продажи не будет выше себестоимости на 40 %; на самом деле это будет примерно на 67 % больше, чем себестоимость продукции.

Аналогично расчету общей валовой и удельной маржи, наценка (общая и удельная) рассчитывается следующим образом:

- Общая наценка (%) = Продажи (Выручка) – Себестоимость реализованной продукцииСебестоимость реализованной продукции = Валовая прибыльСебестоимость реализованной продукции

- Абсолютная удельная наценка = Продажная цена единицы продукции — Себестоимость единицы реализованной продукции

- Удельная наценка (%) = Продажная цена единицы продукции — Себестоимость единицы реализованной продукцииСебестоимость единицы реализованной продукции = Абсолютная удельная наценкаСебестоимость единицы реализованной продукции

При этом, общая наценка выражает наценку по всей продуктовой линейке, производимой предприятием. Напротив, удельная наценка есть показатель наценки в расчете на единицу продукции и может быть оценена как по всей продуктовой линейке предприятия, так и по различным продуктам по отдельности.

Важно различать наценку и валовую маржу между собой. При этом, необходимо помнить, что:

- Наценка есть отношение ценовой разницы к себестоимости продукта, умноженной на 100.

- Валовая маржа есть отношение ценовой разницы к продажной цене, умноженной на 100.

Взаимосвязь между валовой маржой и наценкой[править | править код]

Преобразование наценки в валовую маржу:

- Валовая маржа = Наценка1 + Наценка

Примеры:

- Наценка = 100 % = 1:

- Валовая маржа = 11 + 1 = 0,5 = 50 %

- Наценка = 66,7 % = 0,667:

- Валовая маржа = 0,6671 + 0,667 = 0,4 = 40 %

Преобразование валовой маржи в наценку:

- Наценка = Валовая маржа1 – Валовая маржа

Примеры:

- Валовая маржа = 50 % = 0,5:

- Наценка = 0,51 – 0,5 = 1 = 100 %

- Валовая маржа = 40 % = 0,4:

- Наценка = 0,41 – 0,4 = 0,667 = 66,7 %

Использование валовой маржи для расчета продажной цены[править | править код]

Зная себестоимость товара, можно рассчитать цену продажи, необходимую для достижения определённой валовой маржи. Например, если себестоимость продукции составляет 100 долларов, а требуемая валовая маржа составляет 40 %, то цена продукции составляет:

- Продажная цена = $1001 – 40% = $1000,6 = $166,67

Различия в валовой марже между отраслями[править | править код]

В некоторых отраслях, например, в швейной промышленности, ожидается, что маржа должна составлять не менее 40 %, поскольку товары необходимо покупать у поставщиков по определённой цене, прежде чем они будут перепроданы. В других отраслях, таких как разработка программных продуктов, во многих случаях валовая маржа может превышать 80 %[6].

В сельскохозяйственной отрасли, особенно в Европейском Союзе, используется cтандартная валовая маржа[en] для оценки прибыльности сельскохозяйственного предприятия.

См. также[править | править код]

- Наценка

Примечания[править | править код]

- ↑ 1 2 3 4 5 Farris, Paul W.; Neil T. Bendle; Phillip E. Pfeifer; David J. Reibstein (2010). Marketing Metrics: The Definitive Guide to Measuring Marketing Performance. Upper Saddle River, New Jersey: Pearson Education, Inc. ISBN 0-13-705829-2. The Marketing Accountability Standards Board (MASB) endorses the definitions, purposes, and constructs of classes of measures that appear in Marketing Metrics as part of its ongoing Common Language in Marketing Project Архивная копия от 5 апреля 2019 на Wayback Machine.

- ↑ Definition of ‘Gross Margin’ Архивная копия от 11 ноября 2021 на Wayback Machine. investopedia.com

- ↑ Klaus Barth/Michaela Hartmann/Hendrik Schröder, Betriebswirtschaftslehre des Handels, 2007, S. 256

- ↑ Edmund Sundhoff, Die Handelsspanne, 1953, S. 17

- ↑ Mercer Management Consulting (Hrsg.), Retail-Studie Preis- und Sortimentsmanagement als Erfolgshebel im Einzelhandel, 2003, S. 4

- ↑ http://smallbusiness.chron.com/net-profit-percentage-goals-business-23447.html Архивная копия от 8 октября 2021 на Wayback Machine – «Software companies had a 90 percent gross profit margin, as of 2011, according to FinanceScholar.»

Маржа (англ. margin — преимущество, разница) — это разница между отпускной ценой продукта и его себестоимостью. В бизнесе метрика показывает сумму денег, которую получит компания после продажи товара или услуги с учетом соответствующих издержек.

Понятие маржи также применяют в банковской, страховой, биржевой и других сферах деятельности, в каждой из которых есть свои особенности в определении показателя и его расчёте. Поэтому мы рассмотрим, что такое маржа, только применительно к продаже товаров или услуг.

Формула расчета маржи

Маржу измеряют в денежных единицах и рассчитывают по формуле:

Маржа = Цена продажи – Себестоимость

В себестоимость включают все переменные затраты, связанные с производством или закупкой товаров или услуг.

Простой пример. Компания закупила партию кроссовок по цене 1 200 рублей за пару. Продали обувь по 2 000 рублей. Посчитаем маржу:

2 000 – 1 200 = 800 (руб.)

Получается что, сумма дохода с единицы товара составила 800 рублей.

Однако в реальности рассчитать маржу не всегда просто, поскольку важно правильно определить переменные затраты.

Сложный пример. Компания выпускает товар самостоятельно. Для этого она закупает сырьё, на собственном оборудовании производит товар, далее упаковывает и реализует его. При этом работники получают процент с каждой произведённой единицы товара дополнительно к фиксированному заработку.

В этом случае к переменным затратам стоит отнести:

- стоимость сырья;

- затраты на ресурсы для работы оборудования (электроэнергия и т. п.);

- процент заработной платы за объём производства;

- траты на упаковку и логистику.

Расходы на фиксированную зарплату работников и аренду помещения, постоянные затраты на электроэнергию и обслуживание оборудования в себестоимость не включают. Это постоянные траты, величина которых не меняется в зависимости от объема производства товаров.

А вот затраты на рекламу товара включают в расчет маржи, так как расходы тут чаще всего непостоянные, особенно если мы говорим про небольшие компании, а не про гигантов вроде Coca-Cola с утверждённым многомиллиардным бюджетом.

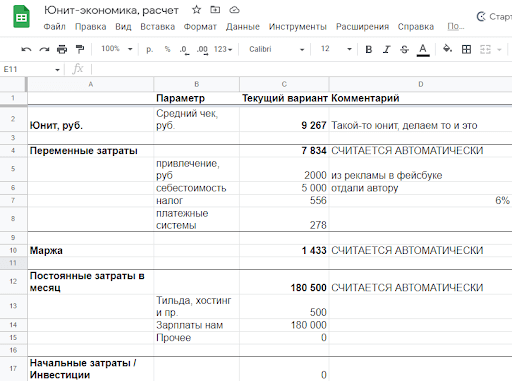

Вот, например, как выглядит простая табличка для расчёта маржи по отдельным услугам нашего агентства:

Посчитав все переменные расходы на производство партии товаров, поделим полученную сумму на количество произведённых единиц и узнаем себестоимость одного товара. Дальше можно посчитать маржу по стандартной формуле — вычесть себестоимость из отпускной цены.

Показатель маржи пригодится для расчета многих других метрик. Например, его применяют при определении LTV — пожизненной ценности клиента:

LTV = средний чек × среднее количество заказов в месяц × среднее время сотрудничества с клиентом × средняя маржа

Для быстрого расчёта можно использовать калькулятор LTV, который поможет узнать, сколько денег приносит клиент в среднем за период сотрудничества с компанией.

Маржа — абсолютный показатель, по величине которого сложно судить об эффективности бизнеса. К примеру, ежемесячный мониторинг показывает стабильный рост маржи. Но в результате более подробного изучения выясняется, что растут и переменные расходы. Следовательно, эффективность деятельности остаётся под вопросом. Чтобы разобраться, нужно определить маржинальность.

Как и зачем рассчитывать маржинальность

Маржинальность — это отношение маржи к выручке. Метрика показывает, сколько именно дохода содержит каждый заработанный рубль. Считают маржинальность в процентах по следующей формуле:

Маржинальность = Маржа / Выручка × 100%

Пример. В августе компания продала партию товаров за 100 тысяч рублей при себестоимости в 50 тысяч рублей. Маржа составила:

100 000 – 50 000 = 50 000 (руб.)

Посчитаем маржинальность:

50 000 / 100 000 × 100% = 50%

Получается, что маржинальность продаж в августе составила 50% — каждый вырученный рубль принёс 50 копеек прибыли.

Теперь представим, что та же компания в следующем месяце продала товаров на сумму в 200 тысяч рублей при себестоимости партии в 120 тысяч рублей. Посчитаем маржу:

200 000 – 120 000 = 80 000 (руб.)

Показатель маржи выше, чем в августе, и кажется, что в сентябре компания сработала более эффективно. Но посчитаем маржинальность:

80 000 / 200 000 × 100% = 40%

Получается в сентябре маржинальность упала на 10 % по сравнению с августом, что говорит о снижении эффективности. Один вырученный рубль принес только 40 копеек прибыли.

Термины «маржа» и «маржинальность» часто путают. Чтобы избежать ошибок, запомните, что первый показатель считают в деньгах, а второй — в процентах. Маржа показывает, сколько прибыли остается от выручки после продажи продукта, а маржинальность — долю прибыли в полученном доходе.

Маржинальность помогает оценить прибыльность, или рентабельность бизнеса. Она может быть как положительной, так и отрицательной. Последнее случается, когда переменные затраты превышают выручку, что ведёт к отрицательной марже. В такой ситуации, если в расчётах нет ошибок, нужно искать, где в процессе производства или закупки товаров происходит перерасход.

Маржинальность не может быть больше 100%, поскольку даже при нулевой себестоимости маржа не может быть выше выручки. Когда говорят о рентабельности более 100%, то в большинстве случаев имеют в виду наценку. А величина наценки не ограничена.

Виды маржи при оценке прибыльности бизнеса

В бухгалтерском учёте и финансах при оценке прибыльности бизнеса учитывают три основных вида прибыли, или маржи:

- Валовую прибыль, или валовую маржу — общую выручку за вычетом себестоимости проданных товаров.

- Операционную прибыль, или операционную маржу — выручку за вычетом стоимости проданных товаров и операционных расходов.

- Чистую прибыль, или чистую маржу — выручку за вычетом всех расходов, включая проценты и налоги.

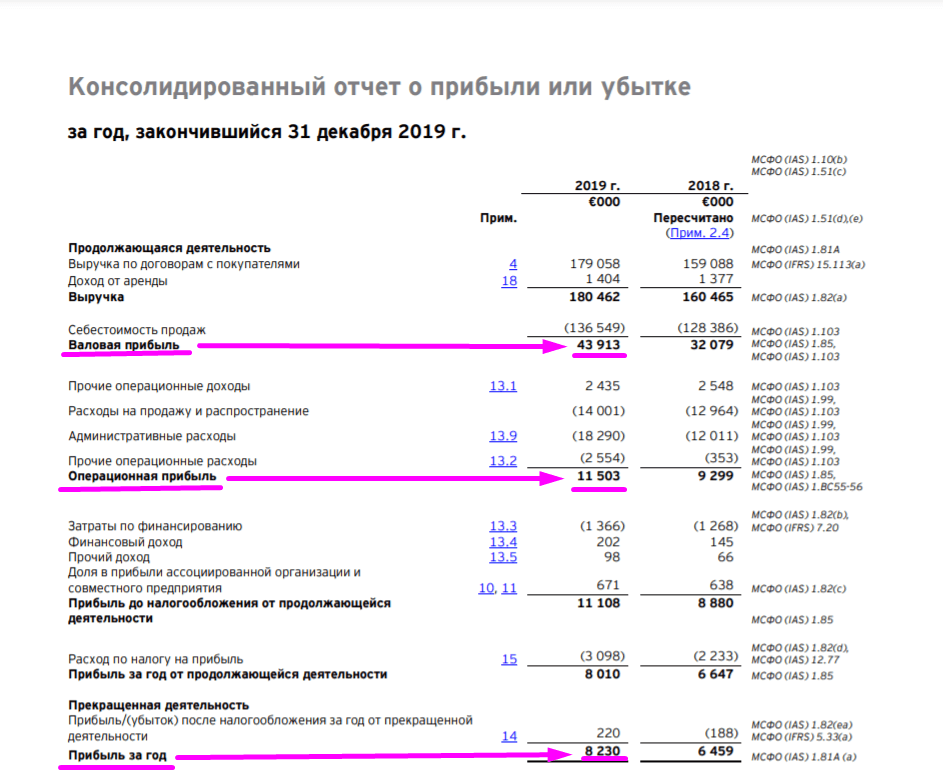

Фрагмент консолидированного отчета о прибыли или убытке. Источник

Однако сами по себе значения прибыли не позволяют оценить реальное финансовое состояние компании. Поэтому на их основе рассчитывают относительные показатели.

Маржа валовой прибыли (gross margin) показывает, какой процент дохода остаётся компании после оплаты всех прямых расходов, связанных с производством или закупкой товаров:

Мвп = Валовая прибыль / Выручка × 100%

Маржа операционной прибыли (operating margin) показывает доход, оставшийся после вычета прямых расходов и операционных затрат (аренда помещения, коммунальные платежи, оплата труда сотрудников и прочие постоянные расходы):

Моп = Операционная прибыль / Выручка × 100%

Маржа чистой прибыли (net margin) показывает долю прибыли, оставшуюся после вычета операционных, накладных и всех прочих расходов:

Мчп = Чистая прибыль / Выручка × 100%

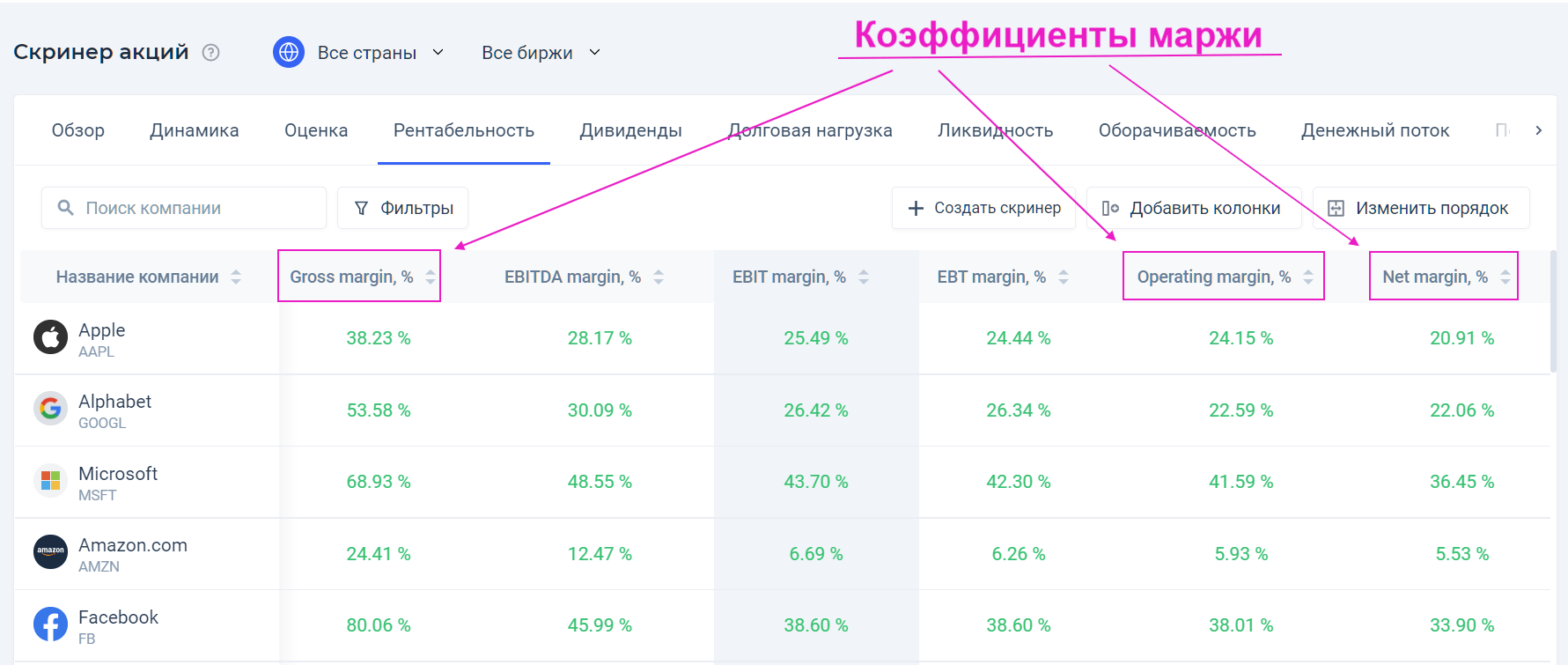

Коэффициенты маржи разных компаний можно сравнивать между собой, чтобы понять, у кого рентабельность выше.

Не стоит путать термины «маржа» и «маржа валовой (операционной, чистой) прибыли». Правильное название последнего термина звучит как «коэффициент маржи валовой (операционной, чистой) прибыли». Но в обиходе наименования зачастую упрощают и поэтому говорят «маржа валовой прибыли», при этом подразумевая коэффициент.

Зачем нужно знать маржу чистой прибыли

Маржа чистой прибыли — ключевая метрика успешности, которая показывает, насколько эффективна компания и насколько хорошо она контролирует свои расходы. Низкое значение показателя может указывать на слишком большие операционные затраты или ошибки в ценообразовании. Также чем ниже чистая маржа, тем меньше у компании «запас прочности» и даже незначительные негативные изменения в торговле или экономике могут привести к убыткам.

Большое значение имеет изучение динамики маржи как в целом по компании, так и по отдельным направлениям. Её понимание позволит эффективнее перераспределить ресурсы и поставить цели по дальнейшему развитию бизнеса.

Знание чистой маржи бизнеса помогает инвесторам оценить деятельность компании и понять, получает ли она достаточную прибыль от продаж, чтобы с запасом покрывать операционные и накладные расходы. Хорошим знаком для инвесторов выступает стабильный рост этого показателя.

Для маркетологов маржа чистой прибыли по отдельным продуктам и товарным группам помогает понять рентабельность конкретного юнита и определить области, в которых нужно принять меры по повышению эффективности продаж.

Чтобы понять причины изменения маржи и маржинальности, можно использовать вспомогательные инструменты: анализ товаров (ABC и XYZ-анализ), клиентов (RFM и когортный анализ), элементов внешней среды (PEST-анализ).

Поскольку маржу чистой прибыли выражают в процентах, а не в денежных единицах, с ее помощью можно сравнивать прибыльность разных компаний из аналогичных отраслей.

Также маржа чистой прибыли помогает определить степень монополизации конкретного рынка и силу конкретного продавца. В экономической теории считается, что по мере ужесточения конкуренции в определенной отрасли маржа отдельного продавца уменьшается. Наоборот, если он обладает монопольной властью над рынком, то будет получать большую прибыль с каждой единицы своего продукта, стремясь максимизировать разрыв между выручкой и себестоимостью.

Какая маржа считается хорошей

Определить оптимальное значение чистой маржи невозможно. Причина в том, что величина показателя сильно зависит от отрасли и особенностей компании.

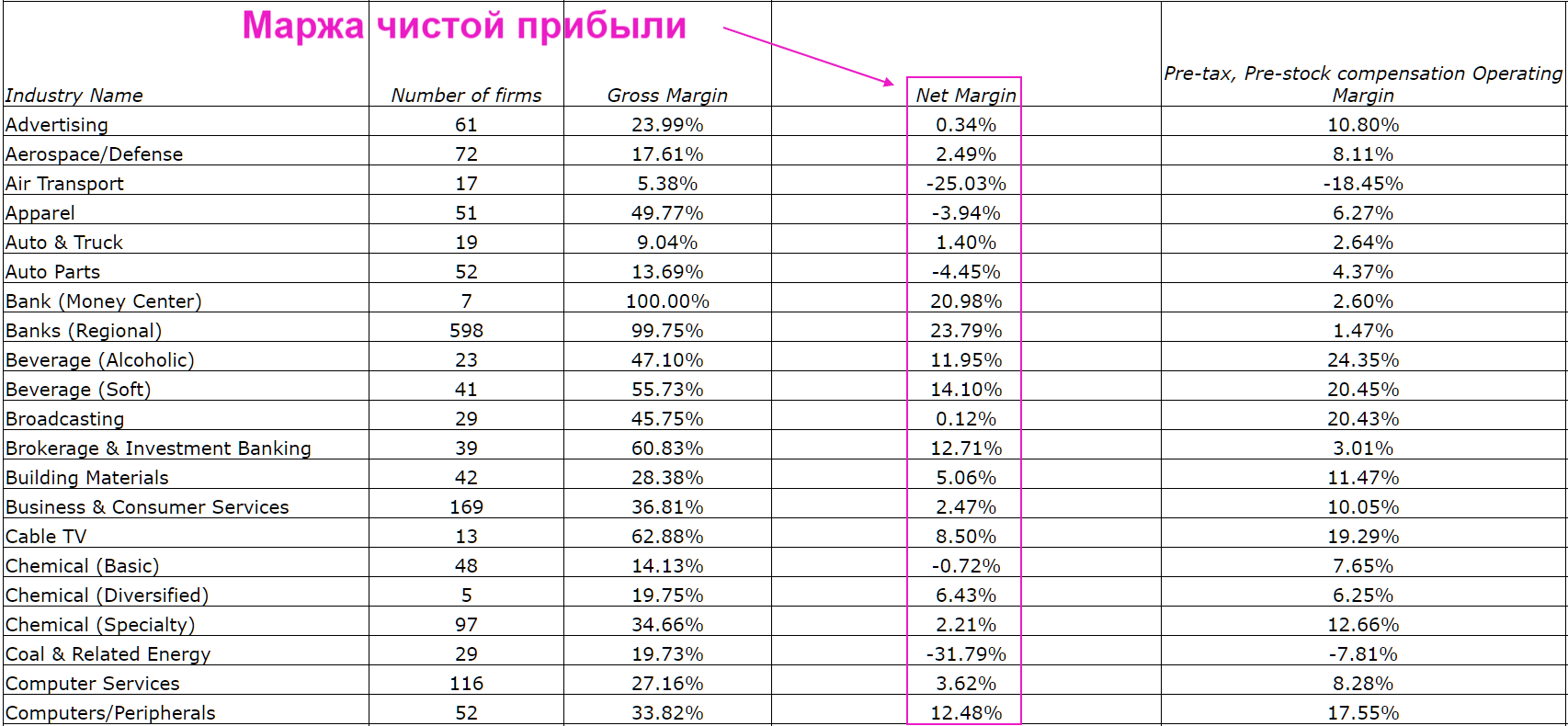

Пример показателей маржи чистой прибыли по отраслям. Источник

В публикациях финансовой тематики иногда упоминают, что хороший показатель чистой маржи равен 10-20%. Однако исследование Yahoo! Finance, в котором были рассмотрены компании из 212 разных отраслей, показало, что средний показатель не превышает 7,5%.

В целом, чем выше показатель маржи чистой прибыли, тем лучше. Но чтобы объективно оценить эффективность бизнеса, лучше сравнивать полученный процент не со средними значениями, а с показателями реальных конкурентов и максимально похожих компаний.

Главные мысли