Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее – «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс – contact@ekam.ru.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

Р/с 40702810600001004854

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Электронная почта: contact@ekam.ru

Контактный телефон: +7(495)133-20-43

- Отличие маржи от маржинальности

- Отличие маржинальности от наценки

- Использование показателей в жизни

- Как контролировать маржинальность товаров

Разбираться в финансовых терминах полезно не только стартаперам и предпринимателям. Знание матчасти здорово облегчает жизнь студентам, самозанятым, всем неравнодушным и интересующимся.

В статье мы предлагаем разобраться с терминологией, закрепить ее формулами и рассмотреть на примерах, чем отличаются маржа, маржинальность и наценка.

Отличие маржи от маржинальности

Маржу и маржинальность легко перепутать, но это разные понятия.

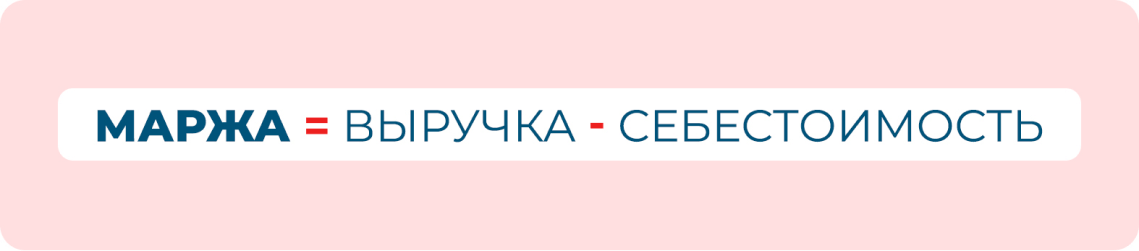

Маржа показывает разницу между выручкой и затратами на переменные расходы. Она выражается в рублях и позволяет увидеть, какая сумма остается у компании после продажи товара или услуги за вычетом расходов.

Выручка – это сумма, которую получают при продаже. Допустим, продали торты на 10 тысяч рублей или запчасти на 3 млн рублей.

Переменные расходы – это расходы на то, что связано с производством и продажей, обычно от них зависят объемы реализации. Если переменные расходы больше, то выручка выше, и наоборот. К переменным можно отнести затраты на исходные материалы, упаковку, зарплату менеджеров и курьеров, которые получают проценты от продаж.

А вот траты на аренду помещений и оборудования, интернет, электричество, отопление, воду, зарплату сотрудникам, не имеющим отношения к продажам, относятся к постоянным расходам, от них выручка не зависит.

Представим, что вы продаете свечи ручной работы в соцсетях. За день вы продали свечей на 7 тысяч рублей – это и есть ваша выручка.

Переменные расходы:

- стоимость материалов для изготовления свечей (тара, парафин, фитиль, масла и ароматизаторы);

- работа менеджера, который принимает и обрабатывает заказы, получая процент с продаж;

- упаковка;

- доставка.

Расчет маржи по формуле будет выглядеть следующим образом:

Маржа = выручка – стоимость материалов – стоимость упаковки – стоимость доставки – проценты менеджеру

Давайте посчитаем маржу по формуле за сентябрь:

Выручка с продажи свечей – 150 тысяч рублей.

Переменные расходы – 70 тысяч рублей.

Маржа = 150 000 – 70 000 = 80 000 рублей.

Теперь посчитаем маржу за октябрь:

Выручка с продажи свечей – 220 тысяч рублей.

Переменные расходы – 115 тысяч рублей.

Маржа = 220 000 – 115 000 = 105 000 рублей.

В октябре маржа выросла почти в полтора раза. Это хорошо или плохо? Иными словами, можно ли по марже судить об успехе компании?

Для оценки эффективности есть еще один термин.

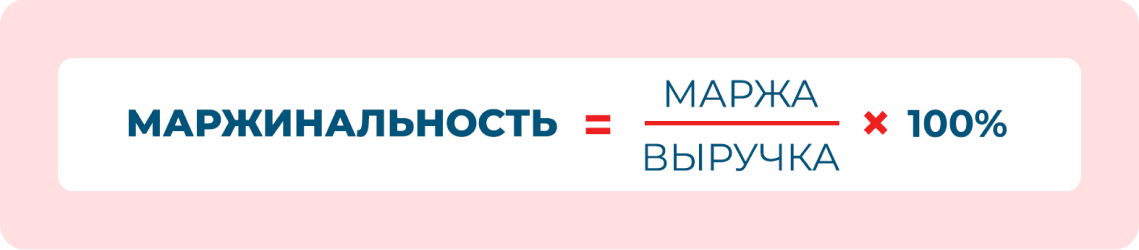

Маржинальность – это простая формула отношения маржи к выручке. Она выражается в процентах. С ее помощью удобно проводить сравнения, строить графики и отслеживать динамику продаж.

Итак, сравним показатели за два месяца.

Сентябрь: 80 000 / 150 000 х 100% = 53%

Октябрь: 105 / 220 000 х 100% = 48%

Несмотря на рост выручки, маржинальность упала. Это значит, что вместе с выручкой сильно выросли и переменные расходы. Возможно, стоит оптимизировать траты, чтобы сделать работу эффективнее.

Могут ли маржа и маржинальность быть отрицательными?

Да. Например, маржа будет отрицательной, если вы продадите товар ниже суммы переменных расходов.

Допустим, себестоимость вашей свечи – 600 рублей, а вы продали ее за 500 в период распродаж. Тогда отрицательной станет и маржинальность: – 100 / 500 х 100% = -20%. Отрицательные значения говорят об убытках компании.

Важно: максимальное значение маржинальности – 100%.

Бизнес по производству свечей и никакой другой не может быть маржинальным более чем на 100%.

Если срочно нужны деньги, то можно взять кредит. Рассчитайте сумму ежемесячного платежа на онлайн-калькуляторе ниже.

Отличие маржинальности от наценки

Для начала разберемся в терминологии.

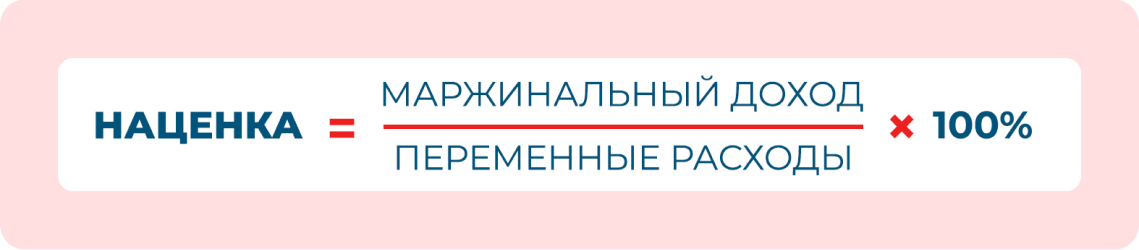

Наценка – это способ получить прибыль посредством надбавки. Например, вы испекли печенье, потратив на него 200 рублей, а продаете за 500, с наценкой в 300 рублей. Выразить наценку можно не только в рублях, но и в процентах, и рассчитать по формуле как отношение маржи к переменным расходам (или, иными словами, к себестоимости).

У наценки нет максимального значения, потому что накинуть на себестоимость товара вы можете любую сумму. Это зависит от ситуации на рынке и спроса на ваш товар. Обычно, если товар редкий и пользующийся высоким спросом, наценка выше.

Рассмотрим различия между наценкой и маржинальностью.

Вернемся к примеру со свечами, где за сентябрь выручка составила 150 тысяч рублей, переменные расходы (или себестоимость) – 70 тысяч рублей, маржа – 80 тысяч рублей.

Посчитаем наценку: 80 000 / 70 000 х 100% = 114% – то есть с каждого вложенного в товар или услугу рубля мы получаем 114% прибыли.

Посчитаем маржинальность: 80 000 / 150 000 х 100% = 53% – то есть каждый рубль выручки приносит компании 53% дохода.

Использование показателей в жизни

Торговая наценка позволяет увидеть, сколько денег вы заработаете, но не гарантирует высокой прибыли. Например, можно сделать высокую наценку, но все равно уходить в минус из-за большого количества расходов.

Маржинальность является более емким показателем и позволяет:

- оценить эффективность компании;

- сравнить эффективность собственной компании с другими и оценить ситуацию на рынке;

- рассчитать точку безубыточности.

Рассмотрим на примере компании с хенд-мейд свечами. Допустим, вы увеличили выручку и маржу, каждый месяц получаете больше, чем в предыдущий, а маржинальность при этом не растет. Это говорит о том, что вы теряете много денег на переменных расходах.

Например, выросла стоимость материалов и услуг курьера, а вы не заметили этого. Подкорректируйте эти моменты, чтобы ваша прибыль росла вместе с выручкой. И не забывайте заставлять деньги работать на вас, например, откройте вклад под высокий процент в Совкомбанке.

Заставьте свои сбережения работать и приносить вам пассивный доход! В Совкомбанке есть линейка вкладов с гибкими условиями — вы сможете подобрать подходящий вариант. Высокая ставка убережет деньги от инфляции и поможет быстрее накопить на крупные покупки. Подайте заявку онлайн!

Кроме работы внутри компании, вы можете сравнивать показатели маржинальности конкурентов. Еще на этапе запуска это позволит вам рассчитать возможную прибыль и оценить свою эффективность относительно других.

Также маржинальность используется при расчете точки безубыточности.

Точка безубыточности – граница, переходя которую компания выходит в ноль. Рассчитывается по формуле как отношение постоянных расходов к маржинальности и выражается в рублях.

Допустим, постоянные расходы для производства свечей составляют 20 тысяч рублей. Тогда точка безубыточности равна 20 000 / 53% х 100% = 37 736 рублей.

Значит, как только выручка составит 37 736 рублей, компания перекроет постоянные расходы и начнет выходить в плюс. Лучше, если это случится ближе к началу месяца.

Точка безубыточности – граница, переходя которую компания выходит в ноль. Рассчитывается по формуле как отношение постоянных расходов к маржинальности и выражается в рублях.

Для оценки эффективности зачастую также используют рентабельность. Она рассчитывается как отношение прибыли к интересующим нас ресурсам и показывает, насколько эффективно они используются.

Как контролировать маржинальность товаров

Пример со свечами, который мы рассматривали, очень простой. Сделать подсчеты для такого бизнеса можно в Excel или на листе бумаги.

В случаях, когда речь идет о крупных компаниях или производстве, используются специальные программы, которые автоматизируют процесс.

Лучше следить за маржинальностью ежемесячно, сравнивая показатели и делая выводы. Это позволит держать компанию под контролем, видеть, какие товары продаются лучше и вовремя корректировать слабые моменты.

Маржа (англ. margin — преимущество, разница) — это разница между отпускной ценой продукта и его себестоимостью. В бизнесе метрика показывает сумму денег, которую получит компания после продажи товара или услуги с учетом соответствующих издержек.

Понятие маржи также применяют в банковской, страховой, биржевой и других сферах деятельности, в каждой из которых есть свои особенности в определении показателя и его расчёте. Поэтому мы рассмотрим, что такое маржа, только применительно к продаже товаров или услуг.

Формула расчета маржи

Маржу измеряют в денежных единицах и рассчитывают по формуле:

Маржа = Цена продажи – Себестоимость

В себестоимость включают все переменные затраты, связанные с производством или закупкой товаров или услуг.

Простой пример. Компания закупила партию кроссовок по цене 1 200 рублей за пару. Продали обувь по 2 000 рублей. Посчитаем маржу:

2 000 – 1 200 = 800 (руб.)

Получается что, сумма дохода с единицы товара составила 800 рублей.

Однако в реальности рассчитать маржу не всегда просто, поскольку важно правильно определить переменные затраты.

Сложный пример. Компания выпускает товар самостоятельно. Для этого она закупает сырьё, на собственном оборудовании производит товар, далее упаковывает и реализует его. При этом работники получают процент с каждой произведённой единицы товара дополнительно к фиксированному заработку.

В этом случае к переменным затратам стоит отнести:

- стоимость сырья;

- затраты на ресурсы для работы оборудования (электроэнергия и т. п.);

- процент заработной платы за объём производства;

- траты на упаковку и логистику.

Расходы на фиксированную зарплату работников и аренду помещения, постоянные затраты на электроэнергию и обслуживание оборудования в себестоимость не включают. Это постоянные траты, величина которых не меняется в зависимости от объема производства товаров.

А вот затраты на рекламу товара включают в расчет маржи, так как расходы тут чаще всего непостоянные, особенно если мы говорим про небольшие компании, а не про гигантов вроде Coca-Cola с утверждённым многомиллиардным бюджетом.

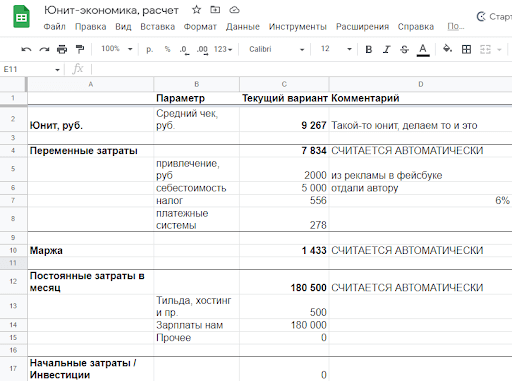

Вот, например, как выглядит простая табличка для расчёта маржи по отдельным услугам нашего агентства:

Посчитав все переменные расходы на производство партии товаров, поделим полученную сумму на количество произведённых единиц и узнаем себестоимость одного товара. Дальше можно посчитать маржу по стандартной формуле — вычесть себестоимость из отпускной цены.

Показатель маржи пригодится для расчета многих других метрик. Например, его применяют при определении LTV — пожизненной ценности клиента:

LTV = средний чек × среднее количество заказов в месяц × среднее время сотрудничества с клиентом × средняя маржа

Для быстрого расчёта можно использовать калькулятор LTV, который поможет узнать, сколько денег приносит клиент в среднем за период сотрудничества с компанией.

Маржа — абсолютный показатель, по величине которого сложно судить об эффективности бизнеса. К примеру, ежемесячный мониторинг показывает стабильный рост маржи. Но в результате более подробного изучения выясняется, что растут и переменные расходы. Следовательно, эффективность деятельности остаётся под вопросом. Чтобы разобраться, нужно определить маржинальность.

Как и зачем рассчитывать маржинальность

Маржинальность — это отношение маржи к выручке. Метрика показывает, сколько именно дохода содержит каждый заработанный рубль. Считают маржинальность в процентах по следующей формуле:

Маржинальность = Маржа / Выручка × 100%

Пример. В августе компания продала партию товаров за 100 тысяч рублей при себестоимости в 50 тысяч рублей. Маржа составила:

100 000 – 50 000 = 50 000 (руб.)

Посчитаем маржинальность:

50 000 / 100 000 × 100% = 50%

Получается, что маржинальность продаж в августе составила 50% — каждый вырученный рубль принёс 50 копеек прибыли.

Теперь представим, что та же компания в следующем месяце продала товаров на сумму в 200 тысяч рублей при себестоимости партии в 120 тысяч рублей. Посчитаем маржу:

200 000 – 120 000 = 80 000 (руб.)

Показатель маржи выше, чем в августе, и кажется, что в сентябре компания сработала более эффективно. Но посчитаем маржинальность:

80 000 / 200 000 × 100% = 40%

Получается в сентябре маржинальность упала на 10 % по сравнению с августом, что говорит о снижении эффективности. Один вырученный рубль принес только 40 копеек прибыли.

Термины «маржа» и «маржинальность» часто путают. Чтобы избежать ошибок, запомните, что первый показатель считают в деньгах, а второй — в процентах. Маржа показывает, сколько прибыли остается от выручки после продажи продукта, а маржинальность — долю прибыли в полученном доходе.

Маржинальность помогает оценить прибыльность, или рентабельность бизнеса. Она может быть как положительной, так и отрицательной. Последнее случается, когда переменные затраты превышают выручку, что ведёт к отрицательной марже. В такой ситуации, если в расчётах нет ошибок, нужно искать, где в процессе производства или закупки товаров происходит перерасход.

Маржинальность не может быть больше 100%, поскольку даже при нулевой себестоимости маржа не может быть выше выручки. Когда говорят о рентабельности более 100%, то в большинстве случаев имеют в виду наценку. А величина наценки не ограничена.

Виды маржи при оценке прибыльности бизнеса

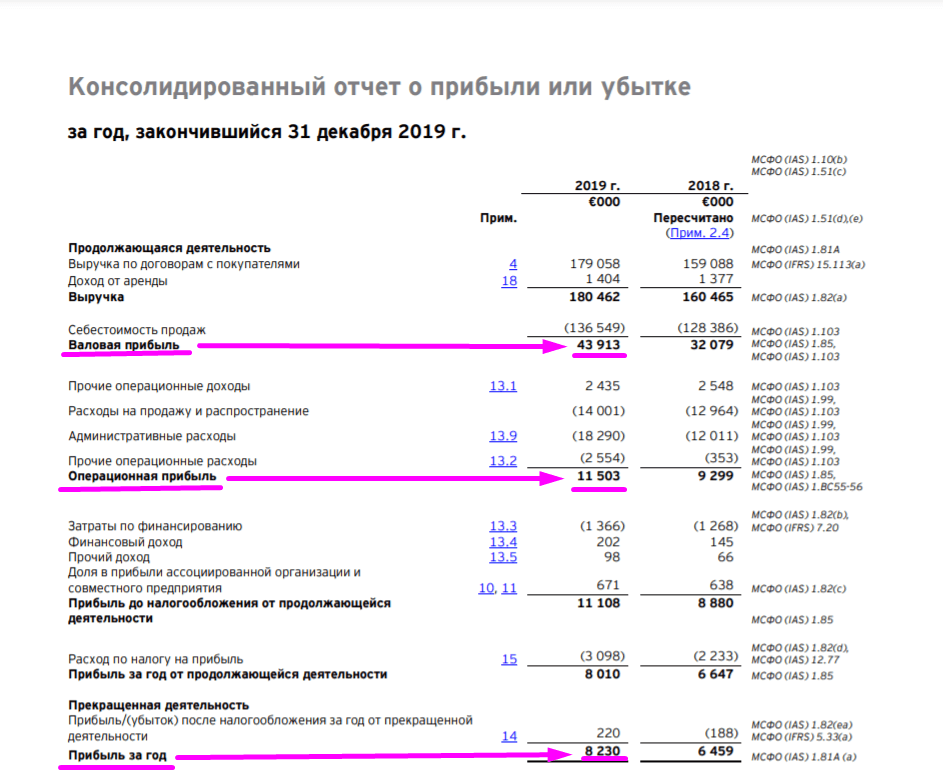

В бухгалтерском учёте и финансах при оценке прибыльности бизнеса учитывают три основных вида прибыли, или маржи:

- Валовую прибыль, или валовую маржу — общую выручку за вычетом себестоимости проданных товаров.

- Операционную прибыль, или операционную маржу — выручку за вычетом стоимости проданных товаров и операционных расходов.

- Чистую прибыль, или чистую маржу — выручку за вычетом всех расходов, включая проценты и налоги.

Фрагмент консолидированного отчета о прибыли или убытке. Источник

Однако сами по себе значения прибыли не позволяют оценить реальное финансовое состояние компании. Поэтому на их основе рассчитывают относительные показатели.

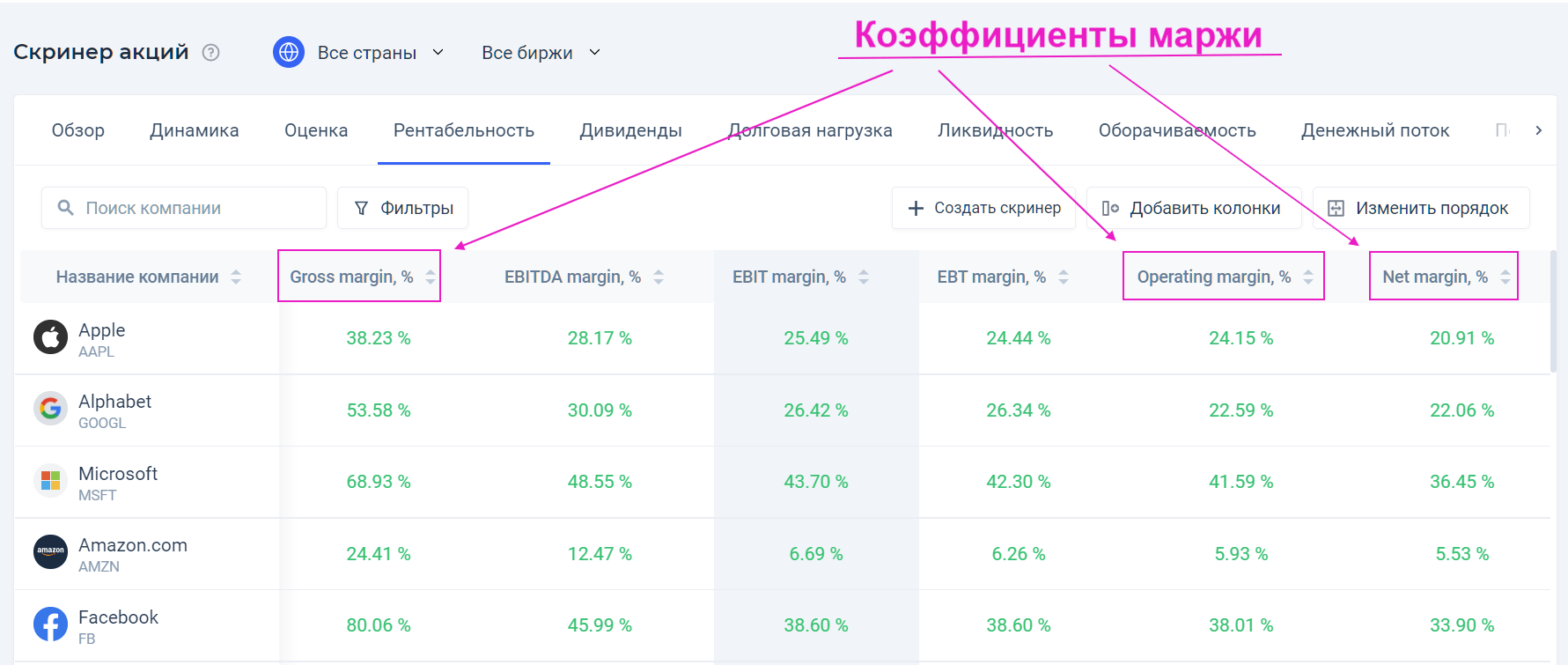

Маржа валовой прибыли (gross margin) показывает, какой процент дохода остаётся компании после оплаты всех прямых расходов, связанных с производством или закупкой товаров:

Мвп = Валовая прибыль / Выручка × 100%

Маржа операционной прибыли (operating margin) показывает доход, оставшийся после вычета прямых расходов и операционных затрат (аренда помещения, коммунальные платежи, оплата труда сотрудников и прочие постоянные расходы):

Моп = Операционная прибыль / Выручка × 100%

Маржа чистой прибыли (net margin) показывает долю прибыли, оставшуюся после вычета операционных, накладных и всех прочих расходов:

Мчп = Чистая прибыль / Выручка × 100%

Коэффициенты маржи разных компаний можно сравнивать между собой, чтобы понять, у кого рентабельность выше.

Не стоит путать термины «маржа» и «маржа валовой (операционной, чистой) прибыли». Правильное название последнего термина звучит как «коэффициент маржи валовой (операционной, чистой) прибыли». Но в обиходе наименования зачастую упрощают и поэтому говорят «маржа валовой прибыли», при этом подразумевая коэффициент.

Зачем нужно знать маржу чистой прибыли

Маржа чистой прибыли — ключевая метрика успешности, которая показывает, насколько эффективна компания и насколько хорошо она контролирует свои расходы. Низкое значение показателя может указывать на слишком большие операционные затраты или ошибки в ценообразовании. Также чем ниже чистая маржа, тем меньше у компании «запас прочности» и даже незначительные негативные изменения в торговле или экономике могут привести к убыткам.

Большое значение имеет изучение динамики маржи как в целом по компании, так и по отдельным направлениям. Её понимание позволит эффективнее перераспределить ресурсы и поставить цели по дальнейшему развитию бизнеса.

Знание чистой маржи бизнеса помогает инвесторам оценить деятельность компании и понять, получает ли она достаточную прибыль от продаж, чтобы с запасом покрывать операционные и накладные расходы. Хорошим знаком для инвесторов выступает стабильный рост этого показателя.

Для маркетологов маржа чистой прибыли по отдельным продуктам и товарным группам помогает понять рентабельность конкретного юнита и определить области, в которых нужно принять меры по повышению эффективности продаж.

Чтобы понять причины изменения маржи и маржинальности, можно использовать вспомогательные инструменты: анализ товаров (ABC и XYZ-анализ), клиентов (RFM и когортный анализ), элементов внешней среды (PEST-анализ).

Поскольку маржу чистой прибыли выражают в процентах, а не в денежных единицах, с ее помощью можно сравнивать прибыльность разных компаний из аналогичных отраслей.

Также маржа чистой прибыли помогает определить степень монополизации конкретного рынка и силу конкретного продавца. В экономической теории считается, что по мере ужесточения конкуренции в определенной отрасли маржа отдельного продавца уменьшается. Наоборот, если он обладает монопольной властью над рынком, то будет получать большую прибыль с каждой единицы своего продукта, стремясь максимизировать разрыв между выручкой и себестоимостью.

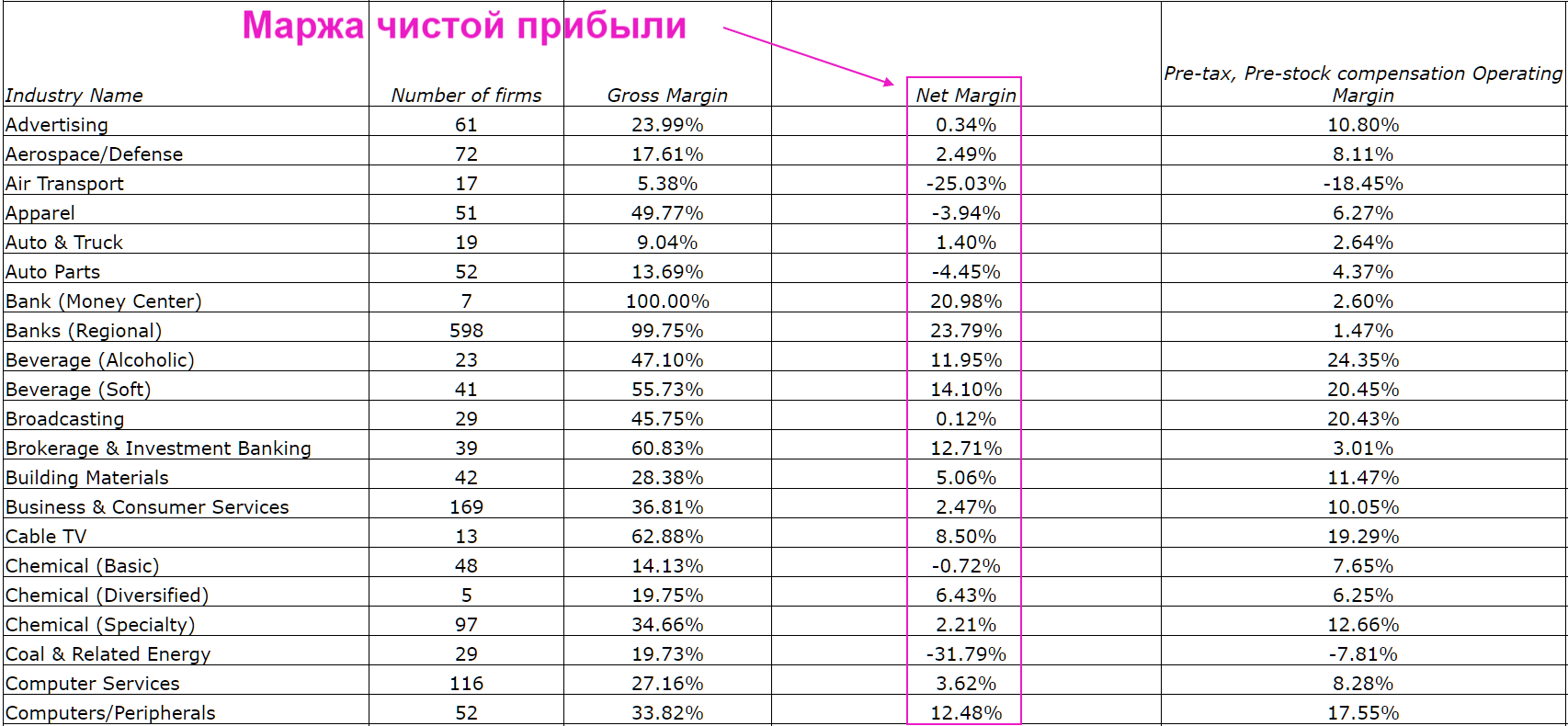

Какая маржа считается хорошей

Определить оптимальное значение чистой маржи невозможно. Причина в том, что величина показателя сильно зависит от отрасли и особенностей компании.

Пример показателей маржи чистой прибыли по отраслям. Источник

В публикациях финансовой тематики иногда упоминают, что хороший показатель чистой маржи равен 10-20%. Однако исследование Yahoo! Finance, в котором были рассмотрены компании из 212 разных отраслей, показало, что средний показатель не превышает 7,5%.

В целом, чем выше показатель маржи чистой прибыли, тем лучше. Но чтобы объективно оценить эффективность бизнеса, лучше сравнивать полученный процент не со средними значениями, а с показателями реальных конкурентов и максимально похожих компаний.

Главные мысли

Что такое маржа, маржинальность и наценка, для чего они нужны, как их считать и не путать — в обзоре «РБК Инвестиций»

В этом тексте вы узнаете:

- Что такое маржа

- Зачем ее рассчитывать

- Различие маржи и маржинальности

- Различие маржинальности и наценки

- Что еще называют маржой

Что такое маржа

Маржа, или маржинальный доход — это разница между суммарными объемами продаж компании (выручкой) и переменными затратами (расходами).

Переменные расходы — это часть затрат, размер которых зависит от объема производства или продаж. Переменные расходы тем самым отличаются от постоянных затрат, величина которых мало или практически не зависит от объема продаж.

Например, предприниматель занялся пошивом одежды. От того, шьет он пять или 20 костюмов в месяц, величина арендной платы за помещение мастерской не изменится. Но на пошив 20 костюмов тканей, ниток и пуговиц будет уходить гораздо больше, чем на пошив пяти костюмов. Арендная плата — это пример постоянных затрат, а расходы на приобретение материалов — это переменные расходы.

Зачем нужно рассчитывать маржу

Почему потребовалось разделять затраты на постоянные и переменные и зачем нужно определять именно маржу? Давайте посмотрим на примере.

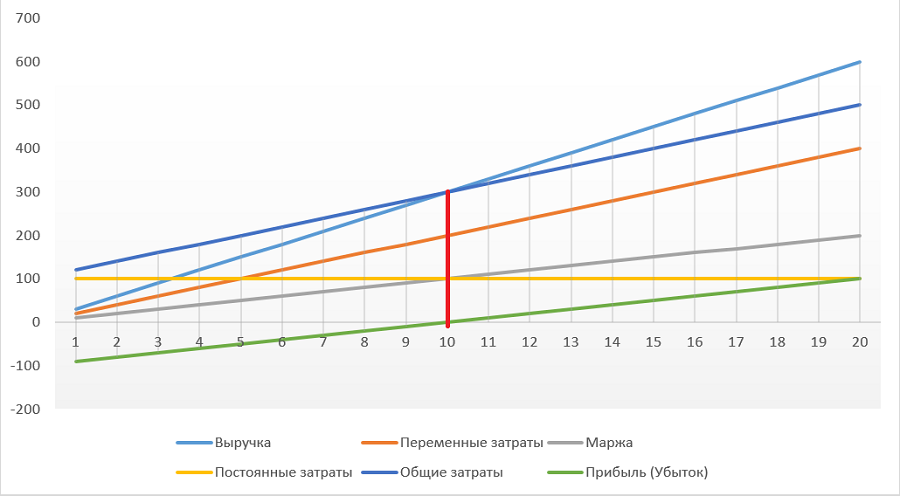

Предприниматель открыл ателье по пошиву костюмов. За аренду помещения и швейных машинок он платит ₽100 тыс. в месяц. Каждый костюм он продает за ₽30 тыс. При этом расходы на пошив каждого костюма (оплата материалов, труда работников и так далее) составляют ₽20 тыс. Допустим, за месяц было заказано и пошито пять костюмов. Тогда месячная выручка составит ₽150 тыс. (5 × ₽30 тыс.). Затраты при этом составят ₽200 тыс. (5 × ₽20 тыс. + ₽100 тыс.). В итоге месячный убыток составит ₽50 тыс. (₽150 тыс. — ₽200 тыс.).

Но если за месяц будет заказано и пошито 15 костюмов, то результат будет уже другой. Месячная выручка составит ₽450 тыс. (15 × ₽30 тыс.), затраты — ₽400 тыс. (15 × ₽20 тыс. + ₽100 тыс.), так что предприниматель получит прибыль ₽50 тыс.

Как видим, в зависимости от числа пошитых костюмов изменяются не только выручка и затраты, но и финансовый результат, причем качественно — с увеличением объемов пошива с какого-то момента предприниматель получает прибыль. В нашем примере прибыль получается, если ателье шьет больше десяти костюмов (10 × ₽30 тыс. – 10 × ₽20 тыс. – ₽100 тыс. = 0).

Чем примечательна эта точка в десять костюмов, кроме того, что пошивочная мастерская начинает получать прибыль? Мы уже говорили, что часть затрат остается неизменной вне зависимости от количества продукции — это постоянные затраты (в нашем примере это арендная плата). Другая часть затрат зависит от количества продукции напрямую. Это переменные расходы. Так вот, компания выходит на получение прибыли при таком количестве продукции, когда разница между выручкой и переменными расходами начинает превышать постоянные затраты (в нашем примере такая граница — пошив десяти костюмов).

Разница между выручкой и переменными расходами — это и есть маржа, или маржинальный доход. То есть компания получает прибыль тогда, когда маржа больше постоянных затрат.

Соотношение затрат, выручки, прибыли и маржинального дохода

(Фото: РБК)

Таким образом, расчет маржи крайне важен при финансовом планировании — во-первых, для определения масштаба производства, необходимого для безубыточности, а во-вторых, для построения моделей, помогающих оптимизировать затраты в зависимости от роста производства.

Для расчета маржи применяется следующая формула:

МД = В – ПР или МД = (ΣКПв × ЦПв – ΣКПв × Ред.Пв), где

МД — маржинальный доход (маржа);

В — выручка;

ПР — переменные расходы;

КПв — количество продукции отдельного вида;

ЦПв — цена продаж продукции отдельного вида;

Ред.Пв — расходы, непосредственно затраченные на производство единицы продукции отдельного вида.

Маржа и маржинальность

Пример с пошивом костюмов достаточно упрощен — все костюмы стоят одинаково и на пошив каждого тратится одна и та же сумма. Таким образом, при росте количества пошитых костюмов в одинаковой кратности увеличивался размер выручки и переменных расходов.

В действительности стоимость сырья и цена продукта могут меняться в зависимости от ситуации на рынке. Кроме того, переменные расходы, а значит, и размер маржи, могут меняться в зависимости от количества продукции нелинейно, даже если цены не меняются.

Например, металлургической компании для увеличения выплавки стали может потребоваться на несколько вагонов угля больше, что увеличит транспортные расходы на фрахт дополнительных вагонов. Кроме того, компании обычно выпускают не один вид товаров. Производство какого-то вида товара увеличить легче, с другой стороны, спрос на один вид продукции может расти, а на другой — снижаться.

Все это может приводить к тому, что меняются не только размеры выручки и маржи, но и их соотношение. Поэтому для понимания эффективности работы компании и управления издержками важно учитывать не только маржу, но и отношение маржи к выручке. Такое отношение называется маржинальностью. Если маржа — это разница, выраженная в денежных единицах (рублях, долларах, юанях и т. д.), то маржинальность выражается в процентах.

Итак, маржинальность — это процентное отношение маржинального дохода к выручке.

Формула расчета маржинальности:

М = 100% × МД / В, где

М — маржинальность;

МД — маржинальный доход (маржа);

В — выручка.

Например, выручка компании выросла с ₽500 млн до ₽800 млн, а маржа выросла со ₽120 млн до ₽170 млн. В этом случае маржинальность снизилась с 24% до 21,25%. Это может говорить о том, что нужно либо пересмотреть структуру ассортимента продукции, либо оптимизировать расходы на производство каждой единицы продукции, либо внести изменения в ценовую политику.

Маржинальность и наценка

Слово «маржа» происходит от латинского margo — «край, граница, межа». Поэтому исторически маржой могут называть совершенно разные понятия, которые указывают на какую-либо разницу. Из-за этого возможна некоторая путаница в терминах.

Так, например, маржой могут назвать торговую наценку. Более того, в денежном выражении маржа и наценка могут быть, по сути, одним и тем же. Если переменные затраты на пошив каждого костюма составляют ₽20 тыс., а костюм продается за ₽30 тыс., то и маржа, и наценка в деньгах будут равны ₽10 тыс. на каждый костюм.

Но если мы говорим о наценке как относительной величине, то наценка и маржинальность будут отличаться существенно. Если маржинальность — это процентное отношение разницы выручки и переменных расходов к выручке, то наценка в относительном выражении — это процентное отношение разницы выручки и переменных расходов к переменным расходам.

Н = 100% × (В – ПР) / ПР, где

Н — наценка;

В — выручка;

ПР — переменные расходы.

В примере с костюмами маржинальность составляет 33,3% (100% × ₽10 тыс. / ₽30 тыс.), а наценка — 50% (100% × ₽10 тыс. / ₽20 тыс.).

Маржинальность не может превышать 100%, а наценка может иметь любое значение.

Что еще могут называть маржой

Как мы уже упомянули ранее, словом «маржа» могут называть понятия, обозначающие какую-либо разницу. Можно упомянуть даже разные виды маржи, не являющиеся маржинальным доходом:

- фронт-маржа;

- бэк-маржа;

- гросс-маржа;

- операционная маржа;

- маржа EBITDA;

- банковская (процентная) маржа;

- гарантийная маржа;

- вариационнная маржа.

Фронт-маржа

Фронт-маржа, бэк-маржа и гросс-маржа — это понятия из розничной или оптовой торговли. Причем фронт-маржа — практически аналог маржинального дохода для компании из сферы торговли.

Фронт-маржа в денежном выражении — это разница между торговым товарооборотом и себестоимостью покупки товара.

Фронт-маржа в процентном выражении — это процентное отношение разницы между торговым товарооборотом и себестоимостью к торговому товарообороту.

Бэк-маржа

Бэк-маржа — это обусловленные компенсации от поставщика товара. Если, например, торговая компания реализует партию товара быстрее оговоренного срока, то следующую партию товара поставщик может предоставить со скидкой. Такая скидка и будет примером бэк-маржи.

Гросс-маржа

Гросс-маржа, или коммерческая маржа — это сумма фронт-маржи и бэк-маржи.

Операционная маржа

Операционная маржа — это отношение операционной прибыли к выручке. Операционная маржа, как и маржа

EBITDA

— это виды рентабельности. Операционная маржа может также называться рентабельностью операционной прибыли.

Маржа EBITDA

Маржа EBITDA — это отношение EBITDA к выручке. Маржа EBITDA, как и операционная маржа — это виды рентабельности. Маржа EBITDA может также называться рентабельностью EBITDA.

Банковская (процентная) маржа

Банковская (процентная) маржа — это разница между процентными ставками депозитов и кредитов в банке.

Гарантийная маржа

Гарантийная маржа — это разница между суммой кредита и стоимостью гарантийного обеспечения.

Вариационнная маржа

Вариационнная маржа — это прибыль или убыток, возникающие у покупателя или продавца фьючерса при изменении цены фьючерса.

Аналитический показатель, указывающий на объем прибыли до вычета расходов по выплате процентов, налогов, износа и амортизации. Несмотря на свою популярность, комиссия по ценным бумагам США (SEC) не считает его частью Общепринятых Принципов Бухгалтерского Учёта (GAAP).

Для успешного ведения бизнеса нужна прибыль — это прописная истина. И если ваша цель — просто не уйти в минус, заплатить работникам и поставщикам, а оставшимся довольствоваться, то огромной прибыли вам не нужно. А если вы хотите создать из своего предприятия крупную корпорацию с тысячами сотрудников, инновационными продуктовыми решениями и идеями, здесь понадобится уже большая прибыль.

Как её получить, что такое маржа продукта, причём здесь маржинальность продукта, как в ней разобраться? Читайте в нашей статье.

Содержание

В этой статье:

Что такое маржинальный доход?

Маржинальный доход — это прибыль, которая остаётся после вычета из выручки переменных расходов.

Разберём на примере частного предпринимателя, который варит свечи. Чем больше свечей он отливает, тем больше тратит на материалы и электричество. Например, большая свеча продаётся за 700 рублей, а материалы на её производство обходятся всего в 250 рублей. Маржинальный доход здесь будет считать по формуле: 700₽ — 250₽ = 450₽

Постоянные расходы, к которым относится плата за рабочее помещение и взнос на зарплату для охранника, здесь не учитывается.

Разница между маржей, маржинальностью и наценкой

Маржа товара — это соотношение себестоимости и цены продукции на определённом этапе его движения на рынке. Она может измеряться в денежных единицах или в процентах от общей стоимости. Слово «маржа» иностранного происхождения — это синтез английского слова Margin (маржа, запас) и французского Marge (разница).

Формула маржи товара:

Основное отличие от наценки заключается в том, что процентное значение маржи рассчитывается относительно полной (конечной) стоимости товара, а наценка рассчитывается относительно первоначальной стоимости.

Разберёмся, как посчитать маржу товара, на простом примере:

Сеть магазинов заказала партию маек, каждая стоит 350 рублей.

При продаже их цена стала 500 рублей за штуку, следовательно, маржа — 150 рублей.

Тем не менее, при вычислении маржи нужно учитывать и другие затраты, например, если производство и делает, и продаёт товар. Туда будут входить расходы на зарплату сотрудникам, содержание помещения, перевозки и так далее.

Что такое маржинальность продукта? Это, по сути, рентабельность бизнеса. Она считается как соотношение маржи к выручке и в динамике длительного периода показывает, насколько бизнес успешен. Для вычисления этого показателя нам пригодится расчёт маржи товара.

Эти два термина часто путают друг с другом. Вот как запомнить разницу:

| Маржа | Маржинальность |

|---|---|

| Измеряется в деньгах | Измеряется в процентах |

| Остаток прибыли после продажи | Доля прибыли в доходе |

Маржинальность может быть и положительной, и отрицательной. Выйти в минус можно в случае, когда переменные затраты больше, чем выручка.

Наценка — это коэффициент надбавки. Она показывает, сколько маржинального дохода приносит каждый использованный для закупки товара рубль.

Предприниматель продаёт значки по 450₽, его переменные расходы составляют 120₽, а маржинальный доход — 350₽. Какая будет наценка? Это так же просто, как рассчитать маржу товара.

Наценка = (450 / 120) * 100% = 375%

Из чего состоит маржинальность

Чтобы разобраться в этом понятии более подробно, поговорим о связанных с ним определениях.

Постоянные расходы — то, что не зависит от реализации услуг или объёма производства. К ним относятся такие показатели как цена за аренду, расходы на рекламу, заработная плата сотрудников.

Переменные расходы напрямую зависят от выручки. Это траты на сырье, доставку, электроэнергию. Чтобы увеличить выручку, нужно потратить больше денег на каждый из этих компонентов.

Маржинальность — это маржа в процентах. Она показывает, какой процент выручки становится маржинальным доходом.

Если переменные или постоянные доходы меняются, то меняется и маржинальность. Когда вы заметили, что маржинальность падает на протяжении нескольких месяцев, обратите внимание на эти показатели.

Зачем рассчитывается маржинальность

Маржинальность — это очень наглядный показатель, который при надлежащем наблюдении покажет динамику бизнеса очень наглядно. Формула маржинальности продукта даёт понять, насколько эффективно проходят продажи того или иного товара. Как её анализировать?

-

Если маржинальность идёт вниз — это плохой знак, что-то не так. Нужно обратить пристальное внимание на процессы и понять, где кроется ошибка, пока бизнес не потерял много денег.

-

Если маржинальность идёт вверх — ваша система хорошо отлажена, всё идёт по плану, продажи приносят результаты.

-

Если маржинальность остаётся на одном уровне — всё в рабочем режиме.

Если вы только запускаете бизнес, для понимания работы процессов одного показателя маржинальности будет мало. Её также используют для расчёта того, сколько компании нужно заработать, чтобы уйти в ноль.

А ещё из этого показателя можно получить полезную информацию:

- сумму чистой прибыли, которую мы получаем с каждого рубля, вложенного в приобретение товара

- примерная наценка, которая даст комфортную прибыль

Какая маржинальность считается хорошей

Тут всё индивидуально — показатели зависят от того, вкладываете ли вы в компанию деньги и какие товары предлагаете. Но обычно хорошим показателем можно считать 20-25%.

От низкомаржинальных товаров, которые есть в каждом магазине, не будет большой прибыли — в этом случае нужно делать акцент на объём оборота. А вот высокомаржинальные, напротив, встречаются не так часто и имеют высокую цену. Подробнее рассказываем ниже.

Какие бывают товары по маржинальности

-

Низкомаржинальные

Самые обыкновенные товары, которые есть везде. В этой нише большая конкуренция, поэтому большую наценку на товар устанавливать нет смысла — покупатель просто выберет более дешёвый. Примеры таких товаров: детское питание, еда и товары для животных, бытовая химия и предметы личной гигиены, базовое нижнее бельё. Так как наценка на них достигает максимум 20%, то и какой-то крупной прибыли сделать не получится. Есть большая вероятность, что товар с завышенной ценой просто-напросто не будут покупать.

-

Среднемаржинальные

Сюда относятся товары, у которых конкуренция немного ниже, чем в первом случае, но которые люди используют очень часто. Наценка здесь уже повыше — достигает 50%, так как эти товары обычно используются дольше или имеют большую ценность. Примеры: бытовая техника, гаджеты, строительные материалы.

-

Высокомаржинальные

Это такие товары, которые люди покупают не каждый день и не каждую неделю, а, например, по праздникам или особым поводам. Наценка на них может достигать более 500%, но благодаря ситуативному и сезонному спросу они всё равно окупаются. Примеры таких товаров: различные предметы роскоши — брендовая или меховая одежда, ювелирные украшения, косметика и парфюм, сезонные товары, редкие вина.

Как продавать высокомаржинальные товары

-

Выберите, какой товар вы хотите продавать. Самые высокомаржинальные товары грядущего года — элитный алкоголь, недорогие в закупке украшения, чай и кофе, живые цветы и другие. Подойдите к вопросу тщательно, и определитесь, какие условия складского помещения вам понадобятся, будут ли товары востребованы в вашей локации, — в общем, обратите внимание на детали. Сопоставьте реальность и ожидание — чтобы ухаживать за нежным товаром, таким как цветы, могут понадобиться особые условия. А если вы владеете стандартными складскими помещениями, то цветы завянут, а вы понесёте убытки.

-

Проверьте, есть ли на выбранный вами продукт спрос. Для этого подойдет сервис Яндекс.Вордстат — он бесплатный. Введите словосочетание, включающее слова «купить», название вашего товара, и, если у вас будет офлайн магазин без доставки — регион или область.

-

Добавьте наценку — в ней должны учитываться себестоимость, логистика, реклама, конкуренция на рынке и так далее.

-

Создайте бизнес-план. Запишите цену при закупке товара, средние цены конкурентов и примерный период, за который вы хотите продать имеющийся товар. Так будет легче понять, реальны ли ваши ожидания, и какие перспективы могут ждать ваш бизнес.

-

Найдите хорошего поставщика. Особенно внимательным стоит быть, если вы планируете сотрудничество с производствами за рубежом. Постарайтесь договориться о пробной партии или о скидках на крупные партии товаров. Выбирайте проверенных партнёров, которые не подведут вас по срокам и качеству.

А дальше — дело техники. Устройте продвижение для своих товаров — за этой услугой предприниматели обычно обращаются к агентствам. И не забывайте отслеживать показатели ежемесячно — маржинальность может меняться, но в динамике она даёт много информации о движении бизнеса.

В какой нише выгоднее продавать

На этот вопрос сложно найти однозначный ответ. К примеру, низкомаржинальные товары не обладают высокой наценкой. Но они быстро продаются, и чем больше растёт оборот, тем выше и прибыль. Ещё один плюс таких товаров в том, что они обычно не остаются в излишке и не занимают место на складских помещениях.

У высокомаржинальных товаров есть свои нюансы — так, ситуативный спрос может сослужить предпринимателю плохую службу. Если вы продаёте сезонные товары, то большую часть года, скорее всего, будете иметь очень мало продаж. Но если такой товар всё-таки продаётся, он обычно полностью окупается.

В целом перед началом продаж важно определиться, на каком типе товаров вы сделаете акцент. Если направленность вашего магазина или производства позволяет продавать разные товары, то это позволит вам крепче держаться на рынке и с большей вероятностью получать стабильную прибыль.

Если у вас идёт акцент на «моно-товар», продумайте нюансы его продажи так, чтобы не оказаться в минусе.

Маржинальность и ассортимент

Какая взаимосвязь между этими двумя показателями? Давайте разбираться на примере.

В магазине сыров есть продукция из разных ценовых категорий — от Российского до Чеддера. Российский сыр продают каждый день и по несколько раз, а вот с более дорогими сырами ситуация иная. Но зато наценка на дорогой люксовый сыр выше, а значит, такая продажа приносит больше прибыли.

Когда такая закономерность становится для вас очевидной, можно обернуть её в свою пользу. Чем разнообразнее ассортимент, тем выгоднее ситуация для вашего бизнеса. Вы можете попробовать модель продаж, основанную на сочетании преимуществ разных товаров из разных категорий. Недорогие сыры создадут динамичный оборот, но не принесут большой прибыли. Зато элитные, напротив, продаются редко, но метко.

Есть ещё причина, чтобы разнообразить ассортимент — так ваш бизнес станет более конкурентным. Согласитесь, удобно, если в одном магазине можно найти разные товары и их альтернативы на любой карман, а не бежать в соседний.

Как повысить маржинальность

-

Через повышение цены

Несмотря на то, что многим владельцам бизнеса это шаг кажется рискованным, повышение цены гарантированно поможет увеличить прибыль. Кроме того, если повышать цену грамотно, потребители могут даже не заметить изменений.

Пример: посудомоечная машина стоит 35 000 рублей. Если её стоимость увеличить до 37 000, то получится плюс 2 000 рублей чистой прибыли с продажи. А спрос на этот товар и количество его продаж не изменится, или изменится несущественно.

Пересчитайте себестоимость товара — так вы поймёте, выросли ли где-то ваши переменные расходы, и сможете принять важное решение, например, о расставании с корыстным поставщиком. Или же убедитесь, что настал момент повысить цены и зарабатывать больше.

-

Через покупателей

Пользуйтесь маркетинговыми инструментами — делайте скидки, вводите дисконтные карты, проводите «чёрные пятницы». Например, если у вас на складе осталась коллекция свитеров с новогодними принтами и снежинками, а на улице май, сделайте скидку на эту партию товаров. Особенно продуманные покупатели запасутся новогодними подарками впрок, а вы сможете превратить массу вещей, которая занимает место на складе, в деньги. Главное перед тем, как начнёте раздавать скидки, просчитайте, какой их объём компания может себе позволить.

Постарайтесь сформировать с клиентом партнёрские отношения — такая стратегия особенно хорошо работает в долгосрочной перспективе, и повысит лояльность клиентов и количество ваших покупателей.

Также важно направить человеческие ресурсы на удержание и сохранение тех постоянных покупателей, которые у вас уже есть. В результате маржа вырастет, а издержки снизятся.

-

Через продукт

Есть несколько вариантов, например:

- делать закупки большими партиями — на них многие поставщики делают скидку, а вы, таким образом, можете сократить расходы на доставку и не покупать товары у перекупщиков с наценкой. Но здесь важно понимать, сможете ли вы распродать закупленные товары, чтобы не терять деньги на простойках, аренде и так далее

- снизить расходы на доставку — посмотреть, есть ли подходящие варианты с более низкой ценой, или провести переговоры с транспортной компанией. Есть также вариант изменить логистику — например, доставлять товары из-за рубежа морским путём, а не авиаперевозкой.

- сделать акцент на высокомаржинальных товарах — выделять их для покупателя на сайте и ставить на заметное место в магазине, покупать их больше, чем низкомаржинальных товаров.

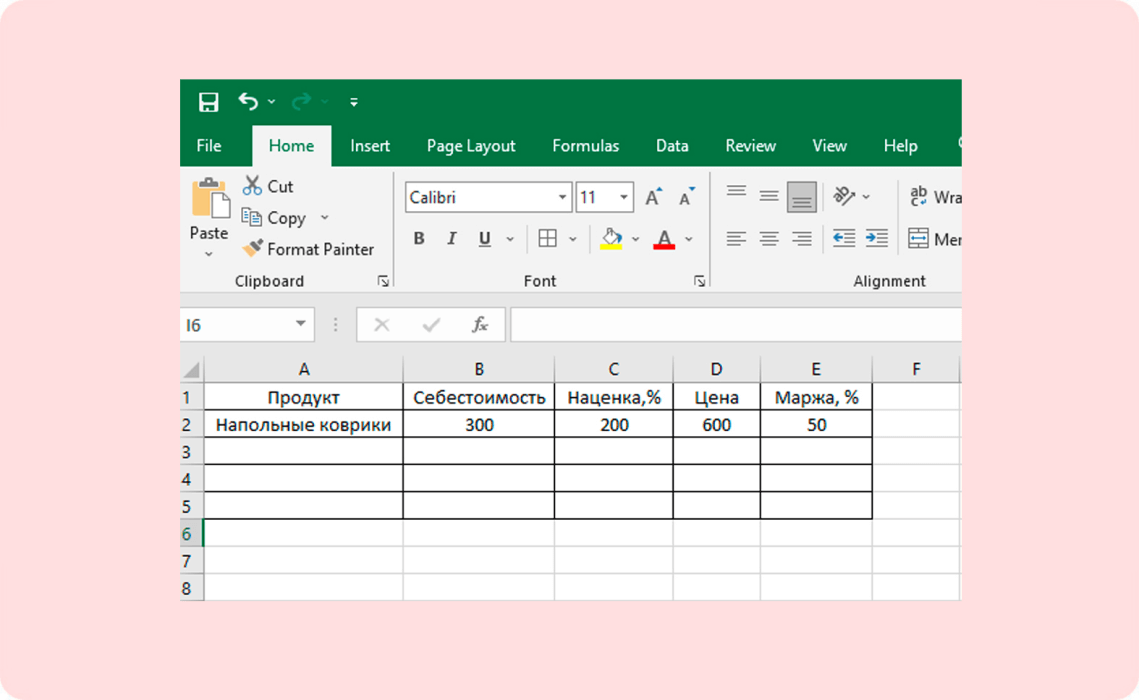

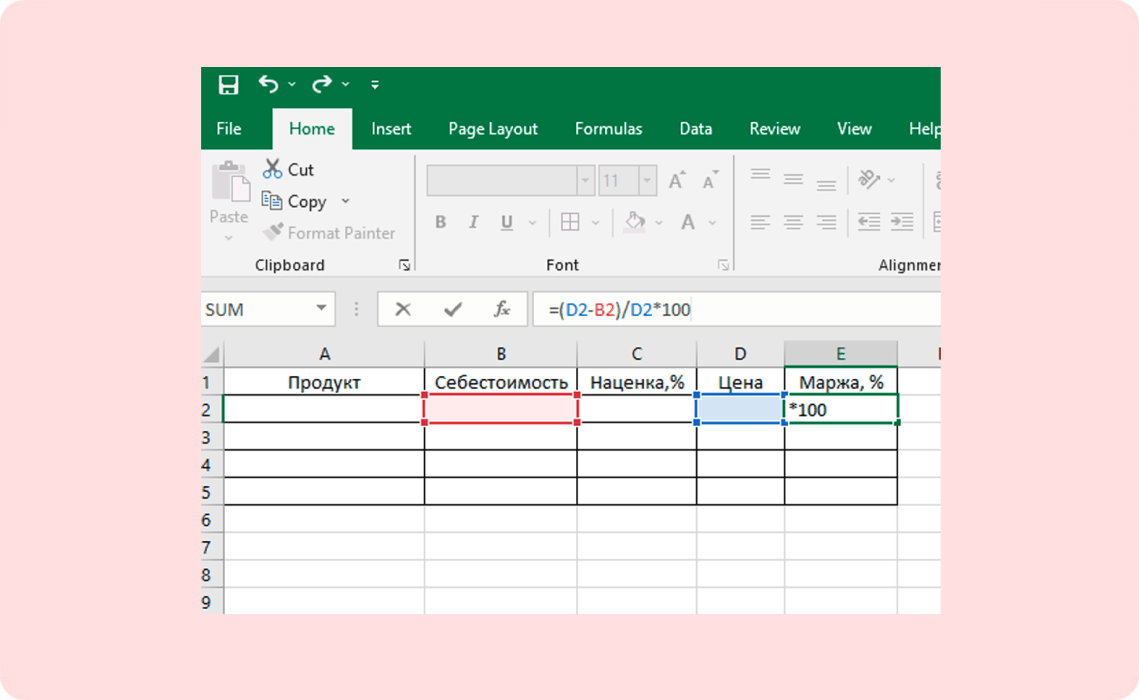

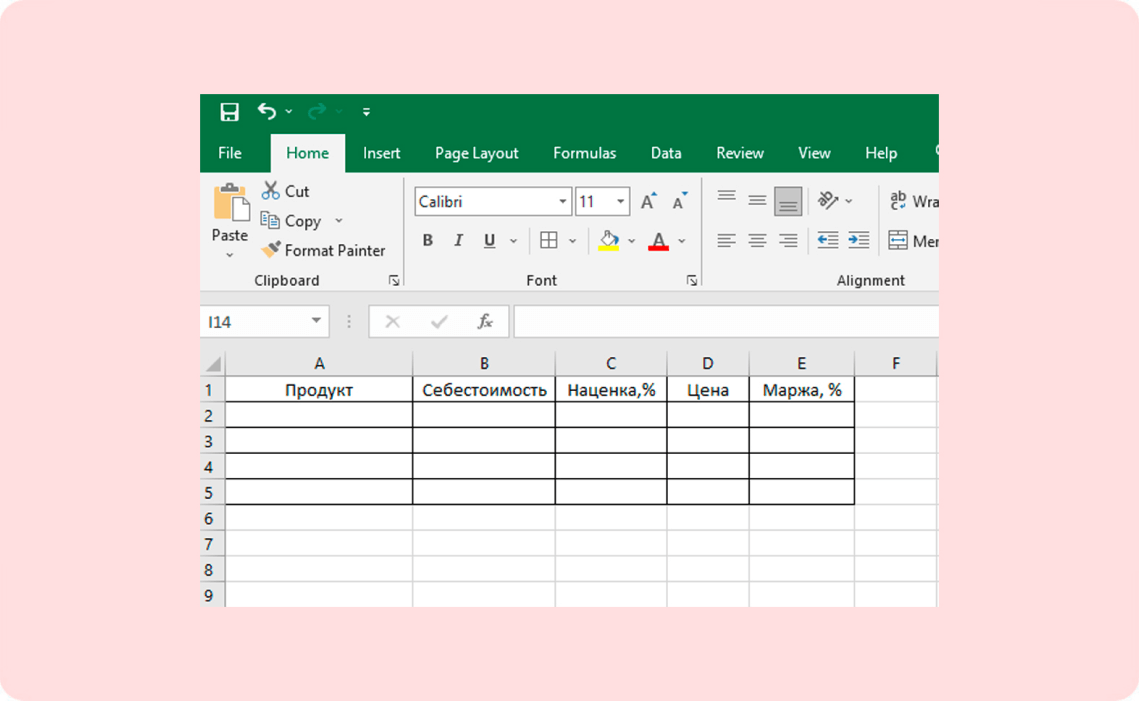

Как контролировать маржинальность товаров

Если у вас небольшой бизнес, то достаточно использовать электронные таблицы Excel или Google. Как посчитать маржинальность продукта? Воспользуйтесь следующими формулами:

-

Создаём таблицу в Excel или Google Sheets

-

В ячейку вводим формулу =(D2-B2)/D2*100

-

Вводим данные — себестоимость, наценку и цену. Программа автоматически произведёт расчёт и даст нам результат в процентах

Крупные компании для этих целей используют сервисы для финансового учёта, такие как «1С», «Финолог», «ФинТабло», «ПланФакт».

Маржинальность — важная часть долгосрочных отчётов. Это важный инструмент, который поможет отследить пресловутую динамику процессов и не позволит бизнесу уйти в минус. На основе этого показателя можно принимать решения об изменении внутренних процессов компании.

Итог

Обобщим вышесказанное:

- маржа и маржинальность — это разные показатели, первый считается в деньгах, а второй — в процентах

- высокая маржинальность — это хорошо. Чем она выше, тем больше зарабатывает ваша компания

- маржинальность можно повысить и контролировать. Здесь для маленьких компаний компаний подойдут электронные таблицы и формулы, а крупным лучше обратиться к сервисам по финансовому учёту