Трейдинг21 октября 2020 в 08:0037 662

Формулы для расчёта в Excel

Разновидности риска

Метод VAR

Рис. 1. Список авторизованных вендоров

Рис. 2. Вычисление математического ожидания и стандартного отклонения

Рис. 3. Определение квантиля

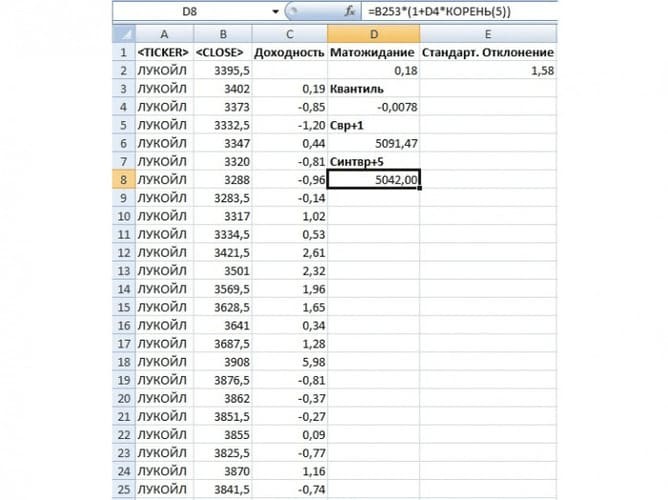

Рис. 4. Определение минимальной стоимости акции с вероятностью 99% на следующий день

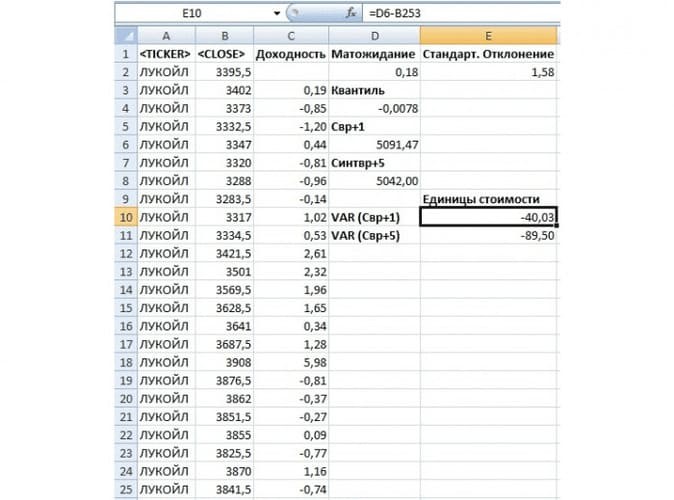

Рис. 5. Определение минимальной стоимости акции с вероятностью 99% через пять дней

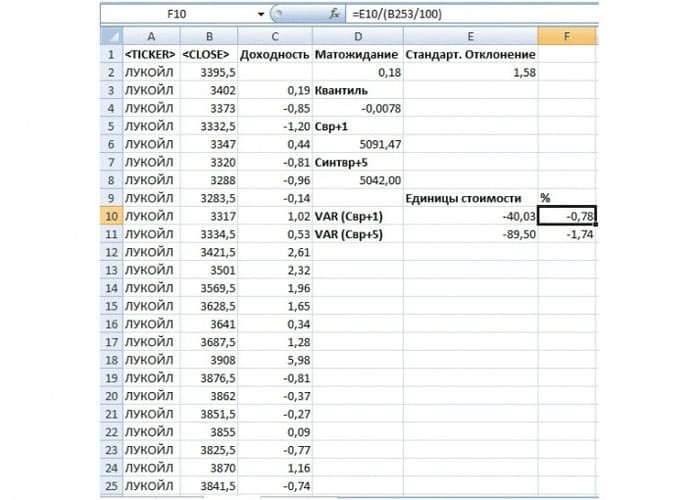

Рис. 6. Определение риска ценового изменения на следующий день и через пять дней

Больше интересных материалов

Что такое меры риска?

Меры риска — это статистические меры, которые являются историческими предикторами инвестиционного риска и волатильности , а также являются основными компонентами современной теории портфеля (MPT). MPT — это стандартная финансовая и академическая методология оценки эффективности акций или фондового фонда по сравнению с их эталонным индексом.

Существует пять основных показателей риска, и каждая из них предоставляет уникальный способ оценки риска, присущего инвестициям, которые находятся на рассмотрении. Пять мер включают альфа , бета , R-квадрат , стандартное отклонение и коэффициент Шарпа . Меры риска можно использовать по отдельности или вместе для выполнения оценки риска. При сравнении двух потенциальных инвестиций целесообразно сравнить подобное, чтобы определить, какая инвестиция несет наибольший риск.

Ключевые моменты

- Меры риска — это статистические меры, которые являются историческими предикторами инвестиционного риска и волатильности.

- Меры риска также являются основными компонентами современной теории портфелей (MPT), стандартной финансовой методологии для оценки эффективности инвестиций.

- Пять основных показателей риска включают альфа, бета, R-квадрат, стандартное отклонение и коэффициент Шарпа.

Понимание мер риска

Альфа

Alpha измеряет риск относительно рынка или выбранного контрольного индекса. Например, если S&P 500 считается эталоном для определенного фонда, активность фонда будет сравниваться с деятельностью выбранного индекса. Если фонд превосходит эталонный показатель, считается, что у него положительная альфа. Если фонд опускается ниже эталонного показателя, считается, что у него отрицательная альфа.

Бета

Бета измеряет волатильность или системный риск фонда по сравнению с рынком или выбранным эталонным индексом. Бета, равная единице, указывает на то, что движение фонда ожидается в соответствии с эталоном. Беты ниже единицы считаются менее волатильными, чем эталонный тест, а беты выше единицы считаются более изменчивыми, чем эталонный.

R-квадрат

R-Squared измеряет процент движения инвестиций, связанный с движениями его контрольного индекса. Значение R-квадрат представляет собой корреляцию между исследуемой инвестицией и связанным с ней эталоном. Например, значение R-квадрата 95 будет считаться имеющим высокую корреляцию, тогда как значение R-квадрат 50 может считаться низким.

Казначейский вексель США служит эталоном для ценных бумаг с фиксированной доходностью, а индекс S&P 500 — эталоном для акций.

Среднеквадратичное отклонение

Стандартное отклонение — это метод измерения разброса данных по отношению к среднему значению набора данных, который обеспечивает измерение волатильности инвестиций.

Что касается инвестиций, стандартное отклонение измеряет, насколько отдача от инвестиций отклоняется от ожидаемой нормальной или средней доходности.

Коэффициент Шарпа

Коэффициент Шарпа измеряет производительность с учетом связанных рисков. Это достигается удалением нормы прибыли на безрисковые инвестиции, такие как казначейские облигации США, из ожидаемой нормы прибыли.

Затем он делится на стандартное отклонение соответствующих инвестиций и служит индикатором того, является ли доходность инвестиций результатом разумного инвестирования или принятия чрезмерного риска.

Стоимость под риском[1] (англ. Value at risk, VaR) — стоимостная мера риска. Это выраженная в денежных единицах оценка величины, которую не превысят ожидаемые в течение данного периода времени потери с заданной вероятностью.

VaR характеризуется тремя параметрами:

- Временной горизонт, который зависит от рассматриваемой ситуации. По базельским документам — 10 дней, по методике RiskMetrics — 1 день. Чаще распространен расчет с временным горизонтом 1 день. 10 дней используется для расчета величины капитала, покрывающего возможные убытки.

- Доверительный уровень (confidence level) — уровень допустимого риска. По базельским документам используется величина 99 %, в системе RiskMetrics — 95 %.

- Базовая валюта, в которой измеряется показатель.

VaR — это величина убытков, которая с вероятностью, равной уровню доверия (например, 99 %), не будет превышена. Следовательно, в 1 % случаев убыток составит величину, большую чем VaR.

Проще говоря, вычисление величины VaR проводится с целью заключения утверждения подобного типа: «Есть уверенность на X% (с вероятностью X/100), что потери не превысят Y долларов в течение следующих N дней». В данном предложении неизвестная величина Y является VaR.

Общие свойства[править | править код]

VaR является относительно простой в интерпретации риск-метрикой, характеризующей в целом исследуемое распределение. Ей присущи два основных недостатка[2]:21-22:

- С помощью VaR невозможно оценить размер убытков вне доверительного уровня. Для этих целей применяется дополнительная метрика: ожидаемые потери (англ. Expected Shortfall).[⇨]

- VaR в общем случае не является когерентной риск-метрикой, поскольку не обладает свойством полуаддитивности. Исключением является случай эллиптического распределения[en][3][4].

Методы измерения[править | править код]

Способы оценки VaR:

- Исторический (непараметрический): распределение доходностей берётся из уже реализовавшегося временного ряда. То есть предполагается, что распределение доходностей в будущем будут аналогично историческому.[⇨]

- Параметрический: оценка выполняется в предположении, что известен вид распределения доходностей (чаще всего оно предполагается нормальным или логнормальным).[⇨]

- Метод Монте-Карло.[⇨]

Непараметрические методы[править | править код]

Пример отсечения 5 % худших доходностей

Непараметрические подходы являются наименее ограничительными относительно принимаемых условий.

Исторический метод[править | править код]

Для выполнения исторической оценки достаточно проранжировать исторические значения доходностей от наибольшего к наименьшему. Первое значение, превышающее установленный доверительный уровень, и будет искомым значением VaR.

То есть для доверительного интервала  следует выбирать значение доходности с номером

следует выбирать значение доходности с номером  ,

,

где:

Бутстрэппинг[править | править код]

Бутстрэп — относительно простая методика, заключающаяся в перевыборке «с возвратом» из имеющейся популяции[5]:85-86.

Непараметрическая оценка плотности распределения[править | править код]

Пример построения непрерывной суррогатной функции плотности распределения методом интерполирования[5]:87

Недостаток исторического подхода — дискретность имеющихся наблюдений, что затрудняет оценку VaR для промежуточных значений. Непараметрическая оценка плотности распределения позволяет обойти это ограничение посредством интерполирования между имеющимися историческими значениями.

Одним из наиболее простых решений является интерполяция по медианным значениям между каждыми двумя соседними наблюдениями.

В результате интерполяции выполняется построение непрерывной суррогатной функции плотности распределения[5]:86-88.

Взвешенные исторические подходы[править | править код]

Взвешенные исторические подходы используются для обхода эффекта резкого отсечения значений за граничной точкой. Так, при невзвешенном подходе вес отсечённых значений принимается равным 0, а каждого из оставшихся —  . Соответственно, рассчитываемое значение VaR будет искажено из-за чрезмерного значения весов оставшихся значений. Кроме того, невзвешенные подходы предполагают отсутствие зависимости наблюдений от внешних факторов и между собой, что не соответствует реальному рынку[6][5]:92-93.

. Соответственно, рассчитываемое значение VaR будет искажено из-за чрезмерного значения весов оставшихся значений. Кроме того, невзвешенные подходы предполагают отсутствие зависимости наблюдений от внешних факторов и между собой, что не соответствует реальному рынку[6][5]:92-93.

Историческое моделирование, взвешенное по возрасту[править | править код]

Взвешивание по возрасту позволяет назначить более новым наблюдениям больший вес по сравнению с более старыми.

Один из методов — назначение весам параметра затухания  со степенью

со степенью  , прямо пропорциональной порядковому номеру наблюдения[7]. То есть если принять вес наблюдения за предыдущий день, равный

, прямо пропорциональной порядковому номеру наблюдения[7]. То есть если принять вес наблюдения за предыдущий день, равный  , то веса наблюдений за предшествующие ему дни будут равны:

, то веса наблюдений за предшествующие ему дни будут равны:  ,

,  и т. д. Параметр затухания

и т. д. Параметр затухания  позволяет задать экспоненциальную скорость затухания весов наблюдений; значения, близкие 1, соответствуют низкой скорости затухания, близкие 0 — высокой. При этом вес наблюдения за предыдущий день принимается равным:

позволяет задать экспоненциальную скорость затухания весов наблюдений; значения, близкие 1, соответствуют низкой скорости затухания, близкие 0 — высокой. При этом вес наблюдения за предыдущий день принимается равным:

,

,

где  — совокупное количество наблюдений.

— совокупное количество наблюдений.

Соответственно:

- [5]:93.

Историческое моделирование, взвешенное по волатильности[править | править код]

Предложенное в 1998 году Халлом[en] и Уайтом[en] взвешивание по волатильности позволяет учесть эффект циклов пониженной и повышенной волатильности. Использование стабильных значений волатильности в периоды повышенной рыночной турбулентности приведёт к недооценке VaR. И наоборот, повышенная волатильность в расчётах в периоды стабильного рынка приведёт к завышению оценки VaR.

Корректировка по волатильности выполняется по прогнозным значениям, полученным моделями GARCH или EWMA. Например, если прогноз выполняется для некоего будущего дня  , откалиброванное значение доходности получается следующим образом:

, откалиброванное значение доходности получается следующим образом:

- ,

где:

Историческое моделирование, взвешенное по корреляции[править | править код]

Взвешивание по корреляции позволяет выполнить калибровку на различия между текущими и историческими значениями корреляции между парами активов.

Подход подразумевает применение ковариационных матриц, скорректированных с учётом актуализированных значений волатильностей активов (диагональные элементы ковариационной матрицы)[9][5]:95-96.

Фильтрованное историческое моделирование[править | править код]

Фильтрованное историческое моделирование является наиболее продвинутым непараметрическим методом. Он сочетает в себе полу-параметрический бутстрэппинг с моделями условной волатильности (типа GARCH).

Метод чувствителен к рыночным показателям и может выдать результат вне диапазона исторических значений. Фильтрованное историческое моделирование относительно быстро отрабатывает даже для больших портфелей и обладает хорошей прогнозирующей способностью[10].

Недостатком метода является недостаточный учёт экстремальных исторических значений[11][5]:96-98.

Параметрические методы[править | править код]

Параметрический метод для изолированного актива[править | править код]

В случае, если портфель состоит из одной позиции, значение VaR для нормального распределения принимается равным:

- ,

где:

- — размер позиции,

- — доходность позиции за единицу времени,

- — волатильность позиции в единицу времени,

- — оцениваемый горизонт.

Соответственно, для логнормального распределения справедливо следующее соотношение[5]:161:

Параметрический метод для многокомпонентного портфеля (вариационно-ковариационный)[править | править код]

Пусть имеется активов, стоимость которых  может случайным образом изменяться. Темпы возможного прироста стоимости активов обозначим

может случайным образом изменяться. Темпы возможного прироста стоимости активов обозначим  и назовем их доходностями. Обозначим

и назовем их доходностями. Обозначим  — вектор доходностей (случайных величин) этих активов и

— вектор доходностей (случайных величин) этих активов и ![Sigma =[sigma _{{ij}}]](https://wikimedia.org/api/rest_v1/media/math/render/svg/d386d8447c2ac71248f7c881e25d4a63e7a29741) — ковариационную матрицу (матрица ковариаций

— ковариационную матрицу (матрица ковариаций  ) доходностей. Все доходности вычисляются для выбранного периода.

) доходностей. Все доходности вычисляются для выбранного периода.

Портфель активов характеризуется вектором структуры  , где

, где  — доля стоимости -го актива в портфеле.

— доля стоимости -го актива в портфеле.

Тогда доходность портфеля выразится через доходности активов следующим образом:

Тогда ожидаемая (математическое ожидание) доходность портфеля выражается через ожидаемые доходности активов следующим образом:

а дисперсия портфеля будет равна

Если предполагается нормальное распределение доходностей, то для заданной вероятности  (например, 5 % или 1 %):

(например, 5 % или 1 %):

- ,

где  — односторонняя -квантиль стандартного нормального распределения.

— односторонняя -квантиль стандартного нормального распределения.

Следовательно, величина VaR оценивается как

- .

На практике истинное значение ковариаций, в том числе дисперсий «доходностей» неизвестны. Они оцениваются по выборочным данным за длительный период по соответствующим формулам. При этом предполагается стационарность «доходностей» активов.

VaR в теории экстремальных значений[править | править код]

Согласно теореме Фишера — Типпетта — Гнеденко[en] (1928), являющейся ключевой в теории экстремальных значений[en] (англ. EVT), выборка экстремальных значений  размером принимает вид обобщённого распределения экстремальных значений[en] (англ. GEV):

размером принимает вид обобщённого распределения экстремальных значений[en] (англ. GEV):

- ,

где:

- — «хвостовой» индекс, определяющий форму распределения,

- — параметр сдвига,

- — масштабирующий параметр.

При этом должно соблюдаться условие:

- .

К распределению убытков выше некоторого установленного высокого порога применяется разновидность EVT под названием подхода превышений над порогом (англ. peaks-over-threshold; POT). Распределение для порога со значением  , превышение которого не будет большим значения

, превышение которого не будет большим значения  , приобретает вид:

, приобретает вид:

- .

VaR и ES для подхода POT выражаются, соответственно, следующим образом:

- ,

- ,

где:

Метод Монте-Карло[править | править код]

В случае однофакторной модели изменение цены позиции описывается геометрическим броуновским движением. Соответственно, генерируются значения дрифтов  (винеровских процессов), определяемых нормальным распределением[5]:213-214:

(винеровских процессов), определяемых нормальным распределением[5]:213-214:

- .

В случае же многофакторной модели матрица корреляций значений дрифтов разных позиций предварительно обрабатывается разложением Холецкого или другими, менее ограничительными, но более вычислительно затратными преобразованиями[5]:215-217.

Симуляции методом Монте-Карло широко применяются для прайсинга комплексных портфелей и нелинейных деривативов. Одной из основных препятствием в использовании метода являются высокие требования к вычислительным мощностям[5]:225.

Ожидаемые потери (Expected Shortfall)[править | править код]

Одним из способов оценки портфельных рисков является оценка ожидаемых потерь (англ. Expected Shortfall, ES) — взвешенное по вероятности математическое ожидание потерь в хвосте распределения за предельным значением VaR[13].

Если случайную величину возможных потерь обозначить  , то определение ES:

, то определение ES:

Таким образом, если  (где Lp (пространство)) — это потери портфеля в некотором будущем и

(где Lp (пространство)) — это потери портфеля в некотором будущем и  , тогда формула определения средних ожидаемых потерь:

, тогда формула определения средних ожидаемых потерь:

- ,

где  — Value at Risk уровня

— Value at Risk уровня  ,

,  — плотность распределения потерь.

— плотность распределения потерь.

В отличие от базового VaR, такая мера позволяет уже не только выделить нетипичный уровень потерь, но и показывает, что, скорее всего, произойдет при их реализации. ES уровня определяет ожидаемый возврат по портфелю в худших случаях. CVaR оценивает значение (или риск) инвестиций консервативным образом, ориентируясь на менее прибыльные результаты. При больших значениях CVaR игнорирует самые прибыльные стратегии, у которых мала вероятность наступления, при малых значениях CVaR строится на самых плохих сценариях. Значение  , которое часто используется на практике, составляет

, которое часто используется на практике, составляет  .

.

В случае нормального распределения ES будет равен:

![ES_{{alpha }}={frac {1}{alpha }}phi [Phi ^{{-1}}(alpha )]sigma _{p}](https://wikimedia.org/api/rest_v1/media/math/render/svg/5d969967addb63324c5082652c9391e8207b936a)

где — плотность, а  — интегральная функция стандартного нормального распределения (

— интегральная функция стандартного нормального распределения ( — это квантиль уровня ).

— это квантиль уровня ).

Маппинг VaR[править | править код]

Пример маппинга (декомпозиции) по риск-факторам[14]:280

Суть маппинга VaR (англ. VaR mapping) сводится к замене позиций различных инструментов на соответствующие риск-факторы с дальнейшей их агрегацией[14]:278.

Риски портфеля могут быть разделены на два типа: диверсифицируемый (англ. specific risk) и общий рыночный риск (англ. general market risk). Первый риск может быть снижен посредством использования более точных и вычислительно затратных моделей.

Если доходность инструментов в портфеле представлена в виде:

- ,

то дисперсия портфеля с активов выражается следующим образом:

- ,

где первый член соответствует рыночному риску, второй — диверсифицируемому, связанному со специфическими риск-факторами[14]:281-282.

Инструменты с фиксированной доходностью[править | править код]

Следующим этапом после выбора специфических риск-факторов является маппинг VaR на эти факторы.

Для портфелей с фиксированной доходностью применяется один из трёх методов:

- маппинг по номинальной стоимости (англ. principal mapping) — самый простой метод: VaR рассчитывается для бескупонной облигации, срок погашения которой совпадает со средним сроком обращения исследуемого портфеля. Использование метода приводит к завышенной оценке VaR ввиду игнорирования пересекающихся купонных платежей[14]:284.

- маппинг по дюрации (англ. duration mapping) — маппинг на бескупонную облигацию с дюрацией, равной дюрации портфеля.

- маппинг по денежным потокам (англ. cash-flow mapping) — самый сложный метод: денежные потоки группируются по корзинам с различными сроками обращения (англ. maturity buckets)[14]:283.

В последнем случае каждый поток приводится по дисконтированной стоимости по ставке кривой бескупонной доходности. Если соответствующие бескупонные облигации полностью скоррелированы между собой, то недиверсифицированная VaR представляется в виде:

- ,

где:

- — дисконтированные значения потоков,

- — индивидуальные значения VaR потоков (в %).

Если же бескупонные облигации не идеально скоррелированы, возникает эффект диверсификации, и VaR представляется в виде:

- ,

где:

Форварды[править | править код]

Форварды являются простейшими линейными деривативами, которые могут быть представлены синтетическим портфелем из базовых риск-факторов. Например, длинный годовой контракт на покупку в будущем евро за доллары США аналогичен портфелю из трёх следующих позиций:

- Короткая позиция в казначейских векселях,

- Длинная позиция в годовых евровекселях,

- Длинная позиция в евро.

Для оценки VaR такого валютного форварда следует использовать значения индивидуальных VaR вышеуказанных позиций с последующим применением матрицы корреляций между ними[14]:289-292.

FRA[править | править код]

Суть декомпозиции FRA также сводится в представлении контракта в виде синтетического портфеля с дальнейшей оценкой компонентных VaR (англ. component VaR) базовых позиций. Например, длинный 6 x 12 FRA представим в виде портфеля из длинных 6-месячных казначейских облигаций и коротких 12-месячных казначейских облигаций[14]:294-295.

Процентные свопы[править | править код]

Процентные свопы могут быть декомпозированы в соответствии с фиксированной и плавающей ногой, соответственно, на облигации с фиксированным и плавающим купоном[14]:296.

Опционы[править | править код]

Дельта-нормальный подход, описанный выше, предполагает линейную зависимость дериватива от базового актива. Этот метод может ограниченно применяться и для опционов, которые являются нелинейными инструментами. Так, следуя модели Блэка — Шоулза, внутренняя стоимость европейского колл-опциона определяется соотношением:

- ,

где:

- ,

- .

Соответственно, внутренняя стоимость, продифференцированная по частным производным:

- ,

где:

- .

Дельта опцинов в целом не является постоянной величиной и монотонно возрастает в зависимости от спот-цены базового актива. Кроме того, для краткосрочных опционов эта зависимость проявляет значительный нелинейный характер. Соответственно, в контексте опционов дельта-нормальный подход применим только для долгосрочных договоров на коротких горизонтах, например, 1 день[14]:298-300.

VaR в оценке риска ликвидности[править | править код]

Ликвидность на финансовых рынках подразделяется на (i) экзогенную, определяющуюся бид — аск спредом, и (ii) эндогенную, когда риск ликвидности в сделке определяется самой сделкой (то есть сделка настолько крупная, что двигает цены для всего своего рынка).

В предположении экзогенной ликвидности и постоянного спреда поправка VaR на риск ликвидности определяется соотношением:

- ,

где:

- — стоимость ликвидности,

- — размер позиции,

- — цена продажи,

- — цена покупки.

В случае же эндогенной ликвидности вводится значение эластичности спроса  :

:

- ,

где:

- — размер рынка,

- — рыночная цена.

Соответственно:

- .

Подходы для экзогенной и эндогенной ликвидности могут быть объединены[5]:309-315:

- .

Ретроспективное тестирование[править | править код]

Ретроспективное тестирование (бэктестинг; англ. Backtesting) заключается в сравнении значений убытков, предсказанных моделью VaR, с реальными данными. Количество реальных убытков не должно превышать значение уровня значимости ; например, для доверительного уровня 90 % количество исключений не должно быть больше 10[14]:139-142.

Бэктестинг используется для верификации моделей VaR и проводится по схеме Бернулли:

- ,

где:

- — z-оценка,

- — количество исключений,

- — уровень значимости,

- — временной интервал.

Полученная z-оценка сравнивается с критическим значением  , соответствующим выбранному одностороннему доверительному уровню

, соответствующим выбранному одностороннему доверительному уровню  нормального распределения. В случае если

нормального распределения. В случае если  , следует отвергнуть нулевую гипотезу о несмещённости VaR и провести калибровку модели (количество исключений превышает допустимый уровень)[14]:143-144.

, следует отвергнуть нулевую гипотезу о несмещённости VaR и провести калибровку модели (количество исключений превышает допустимый уровень)[14]:143-144.

Пример бэктестинга по схеме Бернулли

Например, требуется рассчитать максимально допустимое количество исключений для 10-дневной модели 99% VaR на горизонте 10 лет с точностью 95% при условии 250 торговых дней в году.

В таком случае z-оценка определяется квантилем для односторонней критической области нормального распределения с вероятностью 95%. Соответствующий квантиль равен приблизительно 1,96.

Таким образом:

- .

То есть количество исключений для указанных вводных данных не должно превышать 34.

При выборе допустимого количества исключений следует руководствоваться компромиссом между ошибками первого и второго рода — то есть модель должна характеризоваться как низким количеством ошибок первого рода (неверное отвержение верной нулевой гипотезы), так и очень низким количеством ошибок второго рода (неверное принятие неверной нулевой гипотезы)[14]:146.

Безусловная валидация[править | править код]

В случае, если не учитывается взаимная зависимость исключений или их временны́е характеристики, такая валидация модели VaR обозначается как безусловная (англ. Unconditional coverage).

Тест отношения правдоподобия (LR) выполняется следующим образом:

- ,

где:

- — количество исключений,

- — размер выборки,

- — уровень вероятности.

Для уровня достоверности 95 % должно выполняться условие  , в противном случае гипотеза о точности модели должна быть отвергнута[15][14]:146-147.

, в противном случае гипотеза о точности модели должна быть отвергнута[15][14]:146-147.

Условная валидация[править | править код]

Условная валидация дополняет безусловную предположением о переменной временно́й характеристике исследуемых данных и складывается из двух компонент:

- ,

где  — LR-тест на последовательную независимость исключительных событий[5]:329.

— LR-тест на последовательную независимость исключительных событий[5]:329.

и представлены независимыми распределениями

и представлены независимыми распределениями  , а их сумма, соответственно, распределением

, а их сумма, соответственно, распределением  . Соответственно, при уровне достоверности 95 % модель следует отклонить при значении

. Соответственно, при уровне достоверности 95 % модель следует отклонить при значении  [14]:152.

[14]:152.

Регуляторные требования[править | править код]

Базель I 1996a[править | править код]

В 1996 году Базельский комитет принял поправку к соглашению Базель I от 1988 года. В соответствии с ней в зависимости от количества исключений в однодневной модели VaR 99 % при ретроспективном тестировании по 250 прошедшим торговым дням к регуляторному капиталу следует применять тот или иной повышающий (штрафной) коэффициент — множитель.

Были установлены следующие зоны[14]:148:

| Зона | Количество исключений |

Множитель |

|---|---|---|

| Зелёная | 0-4 | 3,00 |

| Жёлтая | 5 | 3,40 |

| 6 | 3,50 | |

| 7 | 3,65 | |

| 8 | 3,75 | |

| 9 | 3,85 | |

| Красная | >10 | 4,00 |

В жёлтой зоне размер повышающего коэффициента устанавливается по усмотрению контролирующего органа в зависимости от причин исключения. К ним относятся:

- недостаточная базовая целостность модели,

- недостаточная точность модели,

- внутридневная торговля,

- невезение.

Первые две категории подразумевают обязательное применение штрафа, для третьей категории оно должно быть принято во внимание, для четвёртой наложение штрафных санкций не предполагается[16][14]:149[17]:358-359.

Согласно той же поправке, VaR для рыночного риска следовало рассчитывать для 10-дневного горизонта на уровне 99 % в соответствии с соотношением:

- ,

где:

Базель II[править | править код]

В июне 1999 года было введено соглашение Базель II. Помимо прочего оно вводило продвинутый подход на основе внутренних рейтингов (англ. Advanced IRB Approach) для расчёта капитала на покрытие кредитного риска. По нему необходимо рассчитывать VaR 99,9 % на горизонте 1 года с применением однофакторной гауссовой копулы[17]:360; 363-364.

Базель II.5[править | править код]

Поправка к соглашению Базель II, введённая в действие в январе 2012 года, определяла требования к стресс-тестированию модели VaR:

- .

Новое требование привело к увеличению требований к уровню капитала на покрытие рыночного риска как минимум вдвое[17]:378-379.

VaR в портфельной оптимизации[править | править код]

При решении задачи построения оптимального портфеля часто используются различные меры рисков, такие как дисперсия, VaR, CVaR, DaR, CDaR. Существуют различные постановки задач оптимизации, где меры рисков используются как при построении целевых функций, так и для определения множества допустимых решений (ограничения)[18]. Для решения подобных задач на практике используются специализированные пакеты численной оптимизации, например, PSG.

Для оценки компонентов портфелей, состоящих из различных активов, применяется маржинальная VaR (MVaR). Она выражается в чувствительности портфельной VaR к размеру  i-й компоненты портфеля[17]:283:

i-й компоненты портфеля[17]:283:

- .

В свою очередь, инкрементальная VaR (IVaR) соответствует абсолютному значению изменения портфельной VaR при добавлении в портфель i-й компоненты[17]:283:

- .

Также используется такое понятие, как компонентная VaR (CVaR) — альтернатива инкрементной VaR, выражающаяся в количестве риска, привносимого каждой отдельной компонентой. Для хорошо диверсифицированного портфеля CVaR выражается через MVaR[17]:283-284:

- .

VaR в управлении рисками[править | править код]

Филипп Джорион писал[19]:

Наибольшая польза VAR заключается в наложении структурированной методологии для критического мышления о риске. Учреждения, которые проходят через процесс вычисления VAR, вынуждены встать перед фактом их подверженности финансовым рискам и создать надлежащие функции управления риском. Таким образом, процесс получения VAR может быть столь же важен, как и само число VAR.

<…> the greatest benefit of VAR lies in the imposition of a structured methodology for critically thinking about risk. Institutions that go through the process of computing their VAR are forced to confront their exposure to financial risks and to set up a proper risk management function. Thus the process of getting to VAR may be as important as the number itself.

Использование некорректной модели VaR стало в конце XX века одной из причин краха крупнейшего хедж-фонда LTCM[20].

Примечания[править | править код]

- ↑ Халл, Д. К. Стоимость под риском // Опционы, фьючерсы и другие производные финансовые инструменты. — 6. — Издательский дом Вильямс, 2008. — С. 597. — 1051 с. — ISBN 5845912059.

- ↑ Gregory, 2015.

- ↑ McNeil A., Frey R., Embrechts P. Risk Measures for Linear Portfolios // Quantitative Risk Management: Concepts, Techniques and Tools. — Princeton University Press, 2015. — P. 297. — 720 p. — (Princeton Series in Finance). — ISBN 0691166277.

- ↑ Artzner P. et al. Coherent measures of risk : [англ.] // Mathematical finance. — 1999. — Vol. 3, no. 9. — P. 203—228. — doi:10.1111/1467-9965.00068.

- ↑ 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 Dowd, 2005.

- ↑ Shimko D., Humphreys B., Pant V. End-user’s Guide Hysterical Simulation : [англ.] // Risk. — 1998. — Т. 11. — P. 47—50.

- ↑ Boudoukh J., Richardson M., Whitelaw R. The best of both worlds : [англ.] // Risk. — 1998. — Т. 11, № 5. — P. 64—67.

- ↑ Hull J. C., White A. Incorporating volatility updating into the historical simulation method for value-at-risk : [англ.] // Journal of risk. — Vol. 1, no. 1. — P. 5—19.

- ↑ Duffie D., Pan J. An overview of value at risk : [англ.] // Journal of derivatives. — 1997. — Vol. 4, no. 3. — P. 7—49.

- ↑ Barone‐Adesi G., Giannopoulos K. Non parametric var techniques. myths and realities : [англ.] // Economic Note. — 2001. — Vol. 30, no. 2. — P. 167—181.

- ↑ Pritsker M. The hidden dangers of historical simulation : [англ.] // Journal of Banking & Finance. — 2006. — Vol. 30, no. 2. — P. 561—582.

- ↑ Embrechts P. et al.. Extreme value theory as a risk management tool : [англ.] // North American Actuarial Journal. — 1999. — Vol. 3, no. 2. — P. 30—41. — doi:10.1080/10920277.1999.10595797.

- ↑ Jorion P. Tools for Measuring Risk // Value at Risk: The New Benchmark for Managing Financial Risk. — 3. — McGraw-Hill, 2006. — P. 91. — 596 p. — ISBN 9780071464956.

- ↑ 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 Jorion, 2006.

- ↑ Kupiec P. H. Techniques for Verifying the Accuracy of Risk Measurement Models : [англ.] // The Journal of Derivatives. — 1995. — Vol. 3, no. 2 (January). — P. 73—84. — doi:10.3905/jod.1995.407942.

- ↑ Supervisory framework for the use of ‘backtesting’ in conjunction with the internal models approach to market risk capital requirements (англ.). Bank for International Settlements. Дата обращения: 12 декабря 2019. Архивировано 4 ноября 2020 года.

- ↑ 1 2 3 4 5 6 7 Hull, 2018.

- ↑ Lim C., Sherali H. D., Uryasev S. Portfolio optimization by minimizing conditional value-at-risk via nondifferentiable optimization : [англ.] // Computational Optimization and Applications. — 2010. — Vol. 46, no. 3. — P. 391—415. — doi:10.1007/s10589-008-9196-3.

- ↑ Jorion P. In defense of VaR : [англ.] // Derivatives Strategy. — 1997. — Vol. 2, № 4. — P. 20–23.

- ↑ Crouhy M., Galai D., Mark R. The Essentials of Risk Management. — McGraw-Hill, 2014. — P. 551. — ISBN 0071818510.

Литература[править | править код]

- Allen L., Boudoukh J., Saunders A. Understanding Market, Credit, and Operational Risk: The Value at Risk Approach (англ.). — 1. — Wiley-Blackwell, 2004. — 284 p. — ISBN 0631227091.

- Dowd K. Measuring Market Risk (англ.). — 2. — John Wiley & Sons Ltd, 2005. — 390 p. — ISBN 9780470013038.

- Gregory J. The xVA Challenge: Counterparty Credit Risk, Funding, Collateral and Capital (англ.). — John Wiley & Sons, 2015. — 496 p. — (The Wiley Finance Series). — ISBN 1119109418.

- Hull J. C. Risk Management and Financial Institutions (англ.). — Wiley, 2018. — 800 p. — (Wiley Finance). — ISBN 1119448115.

- Jorion P. VAR mapping // Value at Risk: The New Benchmark for Managing Financial Risk (англ.). — McGraw-Hill, 2006. — 602 p. — ISBN 9780071464956.

Риск – это событие или условие, которое может повлиять на цели, сроки и/или бюджет. Риски могут возникать из различных источников, включая работников, технологии, природные бедствия, политические изменения и т. д. Хорошая практика эффективного процесса управления включает в себя идентификацию, оценку и управление рисками, чтобы минимизировать их влияние. Разберемся подробно, зачем управлять рисками, какие бывают, как провести анализ и не только.

Что такое риски проекта

Риски проекта – это потенциальные события или условия, которые в том числе могут повлиять на цели, качество, бюджет, сроки и/или репутацию. Они могут появляться из каких-либо источников, иметь различную природу и степень воздействия на проект.

Управление рисками – это комплекс мер, направленных на идентификацию, анализ, оценку и мониторинг рисков с целью минимизации потенциального влияния.

![]()

![]()

Риски могут иметь разную природу и не всегда являются чем-то плохим. Иногда они могут оказать положительное воздействие и привести к улучшению его результатов.

Оценка рисков предоставляет компаниям, правительствам и инвесторам возможность оценить вероятность возникновения какого-либо неблагоприятного события, которое может негативно повлиять на бизнес, экономику или инвестиции. Анализ рисков предлагает разные подходы, которые инвесторы могут использовать для оценки риска потенциальной инвестиционной возможности.

Зачем управлять рисками

Менеджмент рисков нужен для предотвращения воздействия нежелательных факторов на достижение целей. Риск может произойти в любой сфере деятельности человека или общества, будь то бизнес, производство, наука или иное направление. Они могут негативно повлиять на качество выполнения работ, сроки или бюджет проекта, а также на репутацию компании. Менеджмент дает возможность идентифицировать риски заранее, определить вероятность их появления и потенциальные последствия, а также разработать стратегии по минимизации негативных последствий. Таким образом, компаниям, инвесторам, правительственным органам и другим заинтересованным сторонам удается максимально снизить риск потери и опасных последствий, повысить эффективность и удержать уровень конкурентоспособности.

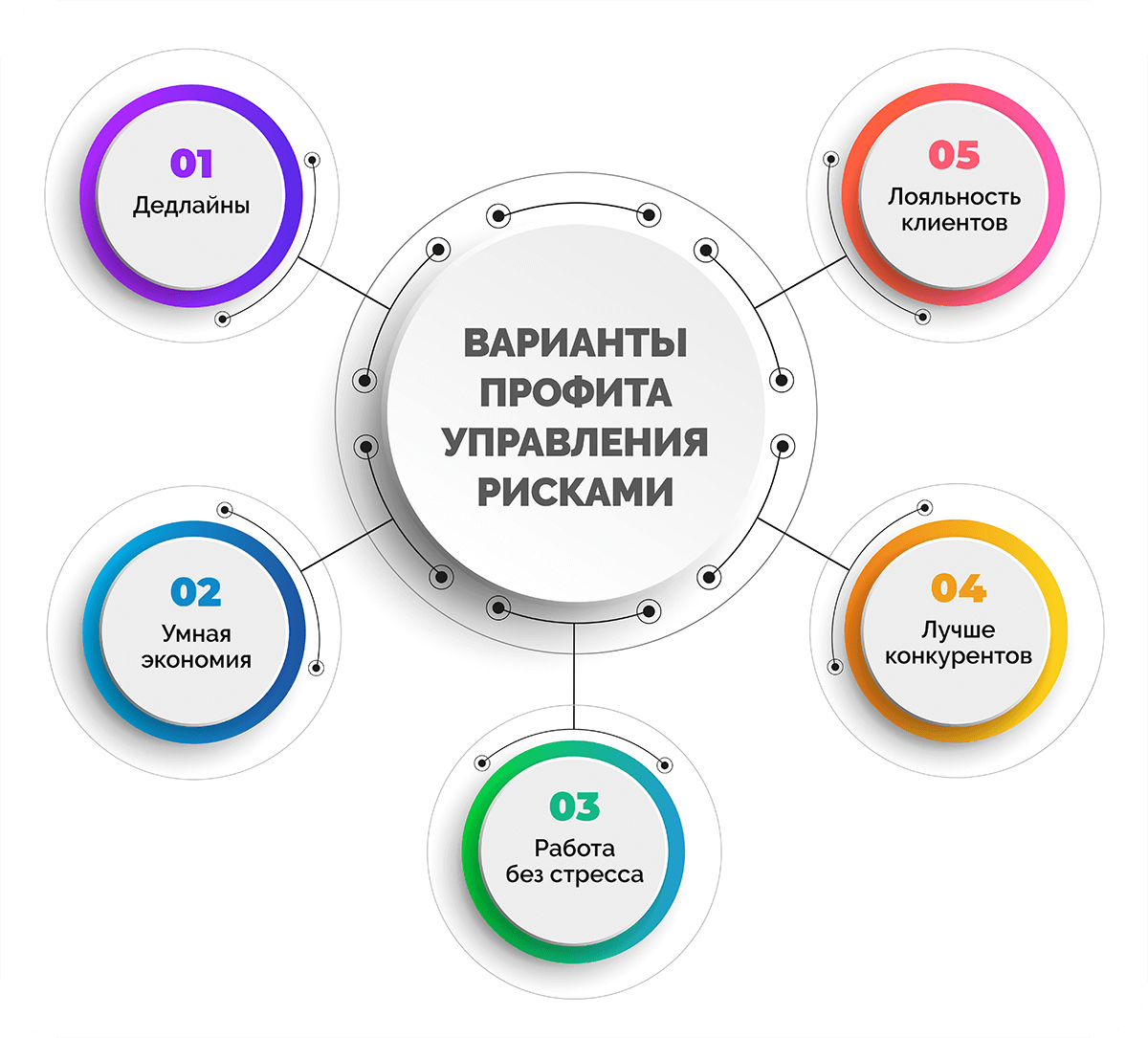

Варианты профита:

- Дедлайны. Управление рисками имеет важное значение при выполнении проектов. Оно похоже на способность предвидеть будущее, что позволяет умело переназначить задачи, ресурсы и деньги, чтобы выполнить проект в срок. Благодаря грамотному риск-менеджменту участники могут избежать сложностей, вызванных ошибками других коллег, ибо риски были предварительно идентифицированы и снижены, насколько это возможно.

- Умная экономия. В первую очередь экономия в производственной среде состоит не только в способности умело расходовать ресурсы, но и в умении избежать потерь, найдя реальные способы снизить риски и минимизировать опасности. Корректировка ошибок, возникающих на каждом этапе, может обойтись довольно дорого, особенно когда на кону стоят значительные суммы. Однако, если грамотно составлять порядок выполнения работ и расходов, можно сохранить бюджет. Предоставление запасных вариантов (два и более) может помочь избежать предсказуемых осложнений и уменьшить риск неожиданных событий. Если вы привязаны к определенному поставщику, то нужно предусмотреть запасные варианты и иметь их контакты во избежание возникновения накладок. В итоге, грамотные действия руководства способствуют экономии времени, росту доходности и прибыли, что полезно для любого бизнеса.

- Работа без стресса. Это цель, которую можно достичь, если все действия заранее спланированы и организованы правильно. Благодаря этому специалисты могут работать спокойнее, что помогает им сохранять эффективность и не тратить много времени и энергии на решение сбоев, которых можно было избежать.

- Лучше конкурентов. Использование процедуры управления рисками дает возможность бизнесу сохранять конкурентные преимущества, находясь на гребне волны. В то время, когда другие фирмы тратят массу времени на решение проблем, ваша компания может буквально за день реагировать и действовать.

Пример тому пандемия, которая внезапно привела к запрету работы многих заведений и магазинов на долгий период времени. Однако те компании, которые оперативно среагировали на ситуацию и внедрили доставку своего продукта, сохранили конкурентные преимущества. Люди продолжили работать с ними за счёт удобных условий сотрудничества.

- Лояльность клиентов. Важно сохранять лояльность заказчиков, а точность и ответственность играют ключевую роль в этом. Бесспорно, все клиенты предпочитают работать с подрядчиками, которые выполняют свою работу точно и не нарушают сроки, установленные в договоре. Они также ожидают, чтобы корпоративная стоимость услуг не превышала их возможности.

При этом работа с добросовестной компанией приносит больше удовлетворения, поскольку она понимает важность сохранения репутации и отличного взаимоотношения с заказчиком. Когда компания выполняет свои обязательства точно и в срок, это способствует укреплению доверия клиентов и повышению их лояльности. То есть ответственный подход – это залог успешной работы и долгосрочных отношений с заказчиками.

Не каждой компании необходимо вести глубокий разбор и выявление всех возможных рисков. Если дело достаточно простое и занимает небольшой отрезок времени, то можно обойтись обсуждением негативных событий с командой, воспользовавшись инструментами мозгового штурма. Но если проект объемный и связан с большим количеством пользователей, тогда системы менеджмента риска необходимо рассматривать более ответственно. Это позволит сохранить много времени, усилий, финансов и успешно завершить работу в будущем.

Между тем, учет возможных рисков – это инвестиция, которая обеспечивает качество работы и защиту компании от нежелательных ситуаций, которые могут существенно повлиять на ее стабильность и репутацию.

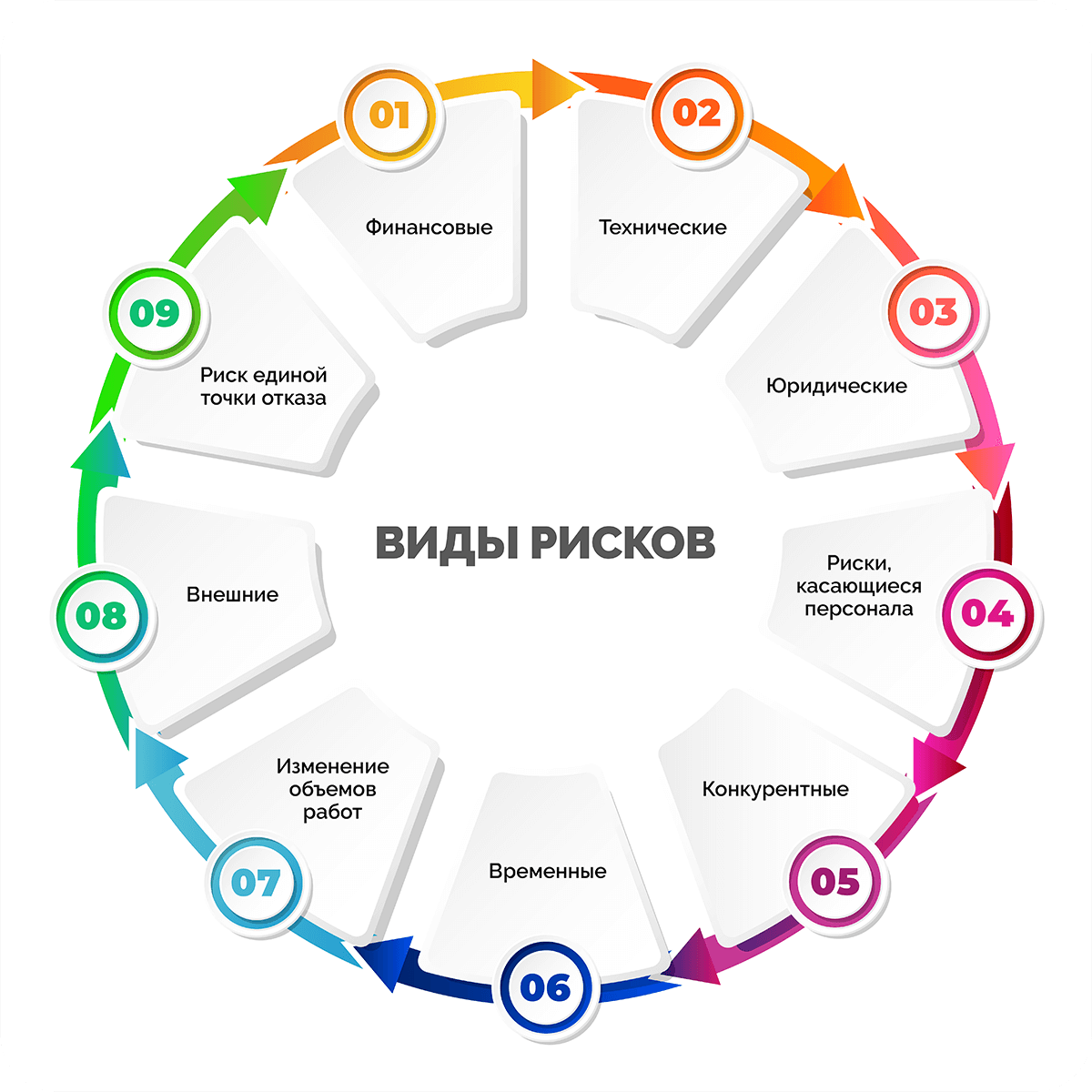

Виды рисков

При управлении рисками могут появляться следующие виды ситуаций, которые необходимо брать во внимание и анализировать. Рассмотрим описание нескольких из них:

- Финансовые риски. Возможные потери или финансовые затраты из-за непредвиденных обстоятельств, таких как неправильно заложенный бюджет, смена рыночных условий, неустойчивая экономическая обстановка, малоэффективная реклама, падение или рост валютных курсов и прочее.

- Технические риски. Связаны со сбоями в технической инфраструктуре, неисправностью оборудования, падением производительности и другими техническими проблемами, которые могут повлиять на то, как идет процесс работы.

- Юридические риски. Проблемы с законодательством и правовым регулированием в отношении проекта. Например, изменение законодательства, нарушение правил защиты персональных данных или нарушение авторских прав.

- Риски, касающиеся персонала. Означают возможность ухода специалистов, нехватку квалифицированных кадров, сложности с обучением новых сотрудников и другими проблемами в управлении персоналом.

- Конкурентные риски. Важно бороться за свою нишу, накручивание цены и реализация продукции может оказаться не выгодной.

- Временные риски. Сопряженные с некоторыми задержками в реализации, несвоевременным поступлением необходимых ресурсов или информации, плохой организацией рабочего процесса, неправильным расчетом времени выполнения задач и т. д.

- Изменение объемов работ. Это может свидетельствовать о неправильно оцененной продолжительности или о незавершенных работах, ошибках планирования, а также о других причинах. Подобный риск может привести к изменению расходов, отложению сроков, пересмотру графика работы, перераспределению ресурсов и т. д.

- Внешние риски. Влияют на проект из-за изменений экономической ситуации, условий рынка, внешней и внутренней политики, землетрясений, пожаров, наводнений и прочего. Эти факторы могут вынудить изменить проектные планы, но в то же время, их может быть трудно контролировать.

- Риск единой точки отказа. Это глобальная критическая ситуация для всей компании. Например, когда возникает поломка или сбой в системе, которые приводят к невозможности дальнейшей работы. Этот риск может привести к недоступности данных и бизнес-процессов, остановке проекта и финансовым потерям. Для устранения этого риска необходимо выработать стратегии резервного копирования данных, использовать надежное оборудование и программное обеспечение, а также проводить проверки на уязвимости системы, чтобы узнать о них заранее.

Это лишь несколько видов рисков, которые бывают при реализации проектов, и для успешного управления ими необходимо рассматривать все возможные сценарии и выбрать наилучший стратегический подход в решении текущих задач.

Как провести анализ рисков

Анализ риска – это процесс оценки вероятности возникновения неблагоприятных событий и их влияния на бизнес или инвестирование. На этом этапе при оценке рисков используются определенные методы и подходы, которые позволяют более точно выявить вероятность и степень возможных потерь. Это помогает корпорациям и правительствам найти эффективные способы управления рисками и уменьшить вероятность негативных последствий. А для инвесторов понимание и оценка рисковых событий является ключевым этапом при выборе инвестиционных возможностей.

Рассмотрим несколько методологий анализа рисков:

- SWOT-анализ. Является одним из наиболее распространенных методов оценки рисков в торговле и других сферах, который разрешает определить сильные и слабые стороны компании, а также возможности и угрозы, связанные с ее деятельностью. SWOT включает в себя оценку внутренней среды компании, такой как ее ресурсы, процессы, команду и партнеров, а также внешней среды: рынок, конкуренты, правительственные регуляторы и технологические тенденции. Кроме того, SWOT-анализ может быть использован для оценки альтернативных решений, чтобы выбрать и утвердить наиболее оптимальные пути действий в соответствии с полученной информацией.

- Количественный анализ – это методика, позволяющая оценить вероятность и влияние рисков на проект или бизнес на основе количественных данных. Для этого необходимо провести оценку возможности возникновения риска и его воздействия в случае его реализации. В результате такого анализа можно рассчитать стоимость ущерба, если риск произойдет, а также оценить вероятность его возникновения.

- Качественный анализ – это методика оценки вероятности и воздействия рисков на проект или бизнес, основанная на мнении экспертов и качественном исследовании. В ходе качественного анализа происходит определение возможных рисков, классификация их на основе уровня значимости и выработка мер по снижению возможных негативных последствий.

Оценка основана на мнении экспертов и делится на категории (например, высокая, средняя, низкая). Для каждого риска определяется его важность и влияние на бизнес. Затем формулируются меры по снижению возможных негативных последствий. Преимущества качественного анализа рисков заключаются в возможности быстрой оценки вероятности и влияния рисков. Это касается всех сфер, в т. ч. системы управления охраной труда.

- Метод аналогов. Заключается в том, чтобы при оценке рисков определенного направления деятельности учитывать все без исключения данные о схожих направлениях в прошлом. Разбор прошлых критериев риска основывается на информации, полученной из разных источников. Эти сведения обрабатываются, чтобы найти связь между планируемыми результатами деятельности и потенциальными рисками. Этот метод помогает субъекту принимать более уверенные решения, основываясь на уже имеющихся знаниях, навыках и опыте работы с подобными рисками.

- Способ экспертных оценок. Считается более субъективным по сравнению с другими методами. Это связано с тем, что группа экспертов при анализе риска дает свои личные суждения о прошлых случаях и о возможном развитии событий в будущем. Часто он применяется, когда информации недостаточно или когда риски по определенному направлению деятельности не имеют аналогов для сравнения.

- Анализ целесообразности затрат. Суть в том, что затраты на каждое направление деятельности и отдельные элементы могут характеризоваться разным уровнем риска в процессе деятельности компании. Определение уровня риска через анализ целесообразности затрат ориентировано на выявление потенциальных рисковых зон. Это позволяет обнаружить «узкие» места и придумать пути их ликвидации.

Методика также позволяет определить критический объем производства, требуемых материалов или продаж. Т. е. минимальный объем, при котором компания получит операционный доход.

- Метод рейтинговых оценок включает оценку рисков по шкале от 1 до 5 (обычно) или от 1 до 10 (в случае использования десятибалльной системы). Обычно он включает определение основных рисков по конкретному направлению деятельности, а затем их оценку по каждому критерию на основе имеющихся знаний и опыта. В результате получается система оценок рисков. Методология обеспечивает простой и быстрый способ оценки рисков и может быть использована в сочетании с другими способами.

- Контрольные списки источников рисков. Необходимо составлять перечень и классификацию проблем, которые возникают на некоторых этапах развития компании или при реализации конкретного проекта. Таблица может основываться на опыте предыдущих проектов и позволяет руководителям заранее определить возможные проблемы.

Методы оценки рисков играют важную роль и помогают компаниям принимать продуманные стратегические решения в условиях неопределенности и изменчивости внешней среды. Каждый способ имеет свои преимущества и недостатки, поэтому, чтобы получить максимально достоверные результаты, необходимо использовать несколько вариантов. Каждая версия может быть эффективна в определенном случае.

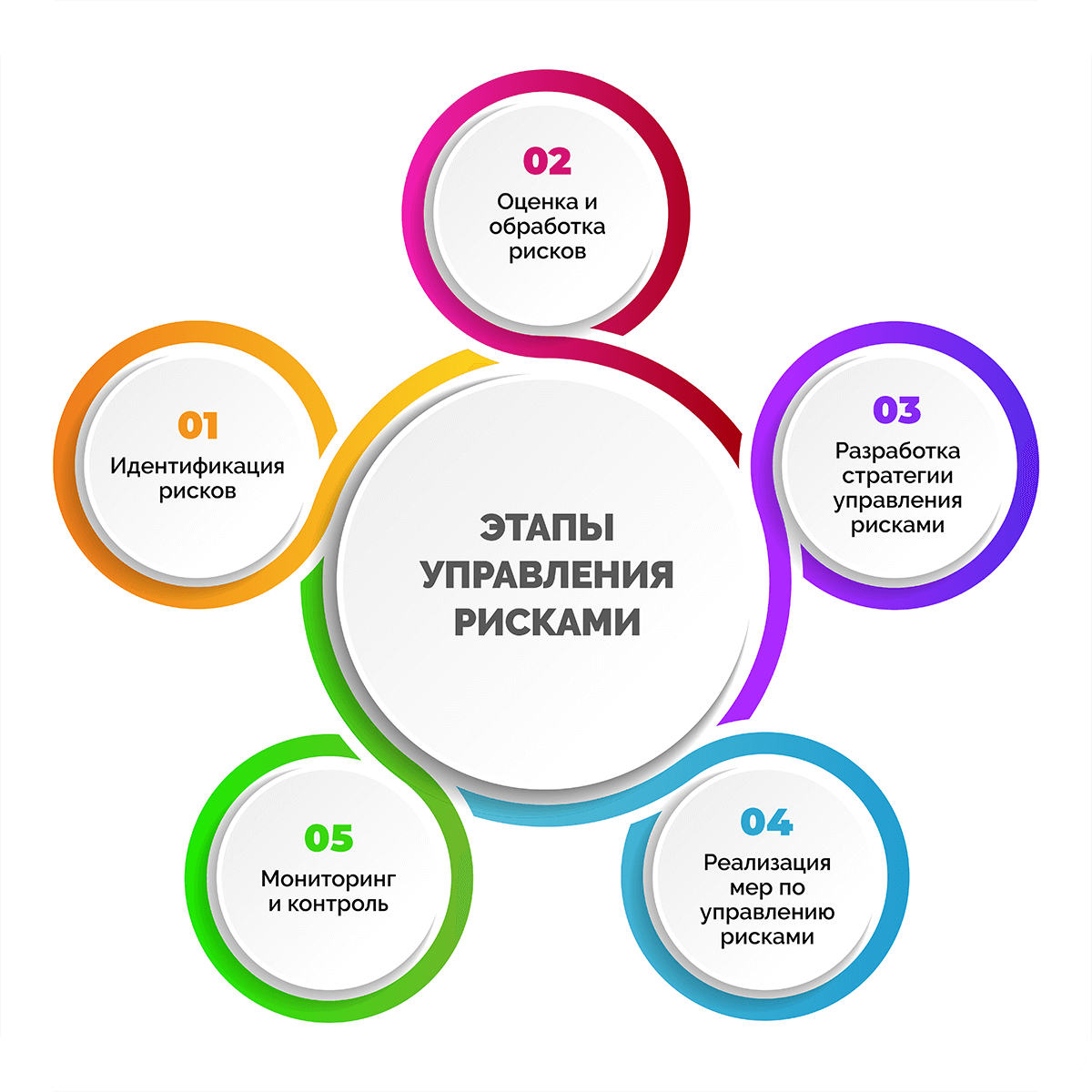

Процесс управления рисками компании

Процесс работы с рисками организации включает несколько этапов:

- Идентификация рисков. Определяются все возможные риски, сопряженные с деятельностью предприятия. Для идентификации рисков могут использоваться разные методы, такие как качественный и количественный анализ, SWOT-анализ, экспертная оценка и т. д. Специалисты берут во внимание любые факторы, связанные с проектом, включая возможные риски в теме.

- Оценка и обработка рисков. Проводится оценка риска и величины потенциальных убытков. Получение информации должно быть максимально оперативным. Для этого укажите адрес электронной почты ответственных работников или используйте внутрифирменные программы коммуникации.

- Разработка стратегии управления рисками. Определяются мероприятия и меры, которые могут быть применены для уменьшения вероятности возникновения рисков или ограничения их последствий.

- Реализация мер по управлению рисками. Выбирают и внедряют систему риск-менеджмента.

- Мониторинг и контроль. Наблюдение за происходящими изменениями и оценка эффективности мер по управлению рисками с целью внесения необходимых корректировок. Силами отдела риск-менеджмента составляется подробный отчет. Составлять такие отчеты можно, используя информационные карты.

В результате выполнения этих этапов организация сможет эффективно принимать решения и минимизировать возможные убытки.

Определение рисков и поиск потенциальных проблем, касающихся деятельности организации, могут быть проведены как индивидуально, так и с участием команды специалистов, что позволит рассмотреть проблему со всех сторон и сделать более комплексную оценку.

Стратегии управления рисками

Для снижения рисков обычно используют три основных стратегии:

- Уклонение. Заключается в изменении планов проекта, чтобы исключить возможность появления рисковой ситуации. Например, смена графика или выбор другого подрядчика. Это может быть эффективным подходом, если риск слишком высок или последствия его возникновения будут слишком большими.

- Передача. Подразумевает перенос ответственности за управление риском на другую сторону, например, на страховую компанию или на другую команду. Таким образом, если риск станет реальностью, проект понесет определенные потери или убытки, они будут сдержаны и распределены между сторонами.

- Снижение. Предполагает разработку мер, направленных на снижение риска или его последствий вероятности появления. Например, замена высокотехнологичного оборудования на менее сложное, проведение дополнительных тренингов для команды, увеличение количества резервных компонентов и т. д.

Выбор подходящей стратегии зависит от специфики, целей, рисковых обстоятельств и финансовых возможностей. Хорошо спланированные реакции позволяют предотвратить или снизить возможные негативные последствия, а также повысить его успешность.

Как работать с рисками

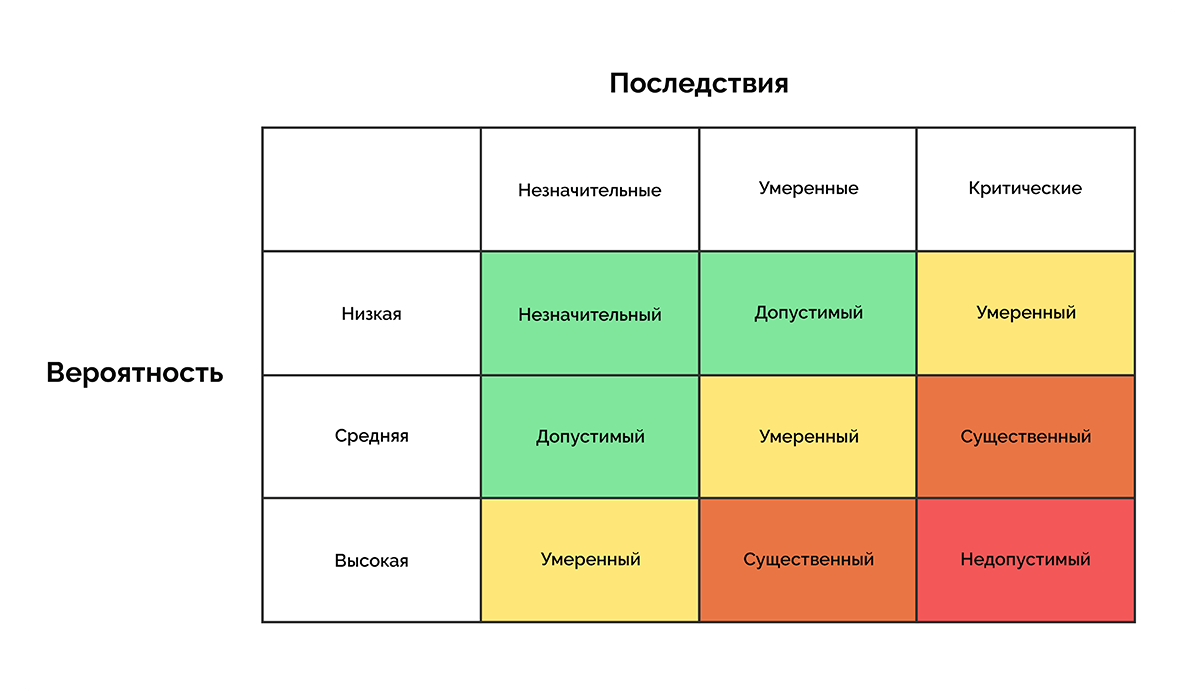

Любой проект представляет собой сложную задачу, которая не обходится без появления разного рода проблем в ходе реализации. Решить абсолютно все из них невозможно, поэтому необходимо выделить наиболее значимые и сконцентрироваться на их решении. Для оценки рисков, связанных с проектом, необходимо:

- определить вероятность их возникновения;

- выяснить степень влияния в целом.

Это позволит разработать план действий для снижения последствий и обеспечит успешную реализацию проекта.

Риски обычно классифицируются на три категории в зависимости от их вероятности возникновения и степени воздействия на работу подразделений:

- Низкая вероятность и некритическое влияние на результат.

- Высокая вероятность и значительное влияние.

- Высокая вероятность с низкой степенью влияния или низкая вероятность возникновения с существенным влиянием.

Анализируя матрицу, можно определить риски, на которые необходимо обратить особое внимание и принять меры для их предотвращения. Эти риски представляют наибольшую опасность для успешной реализации проекта. Следует знать, что даже малозначительные риски могут привести к серьезным проблемам и потерям, если не будут устранены своевременно.

Частота пересмотра матрицы зависит от их значимости. Факторы, которые имеют наибольшее негативное влияние, следует пересматривать чаще, а для менее критических достаточно проверять их состояние периодически.

Следует учитывать, что аудит риска является субъективным и зависит от целей и характеристик проекта. Тот же набор опасностей может иметь различный характер и степень воздействия в зависимости от его специфики. Однако детальная аналитика и классификация помогут провести более успешное управление и достичь поставленных целей.

Задачи менеджера по управлению рисками

Система риск-менеджмента – это важный элемент управленческой деятельности, направленный на раннее выявление каких-либо проблем и угроз, а также на определение и реализацию успешных мер, чтобы уменьшить вероятность риска. Служба риск-менеджмента помогает компании выполнять свои задачи эффективнее, делая процесс более предсказуемым.

Отдел должен:

- Идентифицировать потенциальные риски, которые могут повлиять на проект. Вносить все угрозы в журнал учета (реестр) и выполнять его редакцию по мере появления изменений.

- Проанализировать риски на основе их вероятности и воздействия в течение года или другого отчетного периода.

- Разрабатывать и полностью реализовывать стратегии по регулированию проблем, связанные с предотвращением, смягчением и переносом рисков.

- Разрабатывать бюджет и координировать с другими лидерами.

- Мониторить и контролировать риски в процессе реализации.

- Сообщать об изменениях в степени риска и последствиях принятых мер, чтобы была возможность принимать быстрые решения в случае необходимости.

- Обучать членов команды, как реагировать на проблемы и обеспечивать эффективное управление на всех уровнях.

Управление рисками – это главная функция проектного менеджмента, которая позволяет выявлять потенциальные проблемы уже на ранней стадии и принимать соответствующие меры для их недопущения. Ключевым звеном при управлении рисками является риск-менеджер, который обладает множеством обязанностей, связанных с выявлением, оценкой и контролем рисков, а также разработкой эффективных мероприятий и стратегий управления ими.

Упоминания про менеджмент риска можно найти в старинных играх, таких как кости. В то время ставки, которые делали игроки, были формой управления рисками, которая использовалась для уменьшения потерь при игре в азартные игры.

Важно отдельно выделять управление рисками в составе проектных команд и обучать специалистов работе в этой области. Компании, которые вкладывают много сил в управление рисками на начальных этапах, могут избежать ненужных затрат, проблем и потерь, а также добиться большей эффективности и успешности.

Подходы к управлению рисками предприятия

В последние десятилетия были представлены стандарты управления рисками, с помощью которых организациям проще выявлять, анализировать, реагировать и эффективно управлять ими, а также использовать их как возможности для развития. В стандартах описываются разные подходы к системе управления рисками, что открывает организациям широкие возможности выбора более подходящего метода для их управления. Некоторые из наиболее популярных стандартов управления рисками организаций приведены далее.

ISO 31000 – это международный стандарт, разработанный Международной организацией по стандартизации (ISO), который описывает принципы и общие руководящие указания по управлению рисками. Стандарт предлагает подход в области управления рисками, основанный на систематическом и структурированном процессе, который включает в себя идентификацию, анализ, оценку, контроль и мониторинг рисков в организации.

ГОСТ Р ИСО 31000-2018 «Менеджмент риска. Руководство по внедрению» в России является одним из ключевых нормативных документов. Этот документ дает общие рекомендации по управлению рисками и содержит базовые определения, принципы, основы и инструменты, которые могут быть использованы при управлении рисками.

Согласно стандарту ISO 31000, управление рисками связано с принятием решений на основе анализа рисков и возможностей. Он описывает процесс управления рисками, который состоит из шести этапов: установление контекста, идентификация, оценка, ответы на риски, контроль и мониторинг рисков, управление рисками и возможностями.

CAS (Casualty Actuary Society) – это профессиональная организация актуариев, которые изучают риски и оценивают вероятность возникновения убытков в страховании и ряде других отраслей. Члены CAS получают обучение и сертификаты, позволяющие им работать в области управления рисками и оценки убытков. Организация является ключевым ресурсом для компаний, которые хотят эффективно управлять рисками.

COSO обозначает модель управления внутренними действиями организаций. Информационная система внутреннего контроля (COSO) – это применяемая во всем мире комплексная структура управления рисками и контроля, которая используется компаниями и организациями для управления внутренними контрольными процессами.

Основные понятия COSO:

- Руководство и культура.

- Анализ и пересмотр.

- Производительность.

- Стратегия и постановка целей.

- Информация, коммуникации и отчетность.

Каждый из этих пунктов описывает важные элементы управления рисками и контрольными процессами в организации. Все они должны быть учтены и реализованы, чтобы обеспечить эффективную деятельность организации и уменьшить риски возможных финансовых потерь.

План по управлению рисками

План управления рисками – это документ, который содержит подробную информацию о перечне действий для снижения последствий конкретных рисков. В данном плане определены методы, которые будут использоваться для обнаружения, оценки и управления рисками.

В плане описаны риски, которые могут возникнуть в ходе проекта, их источник, возможные последствия и типичные причины в случае их наступления. Он также включает действия для минимизации рисков, такие как перераспределение активов, изменение периодичности работ, изменение требований к проекту и т. д. План управления рисками не является статическим документом и должен пересматриваться на протяжении реализации поставленных целей.

Стратегия реагирования на риски должна учитывать их типы, а также доступность средств и временные ограничения. Обсуждения на совещаниях должны быть ориентированы на задачи каждой стадии и согласованы со всеми участниками группы по управлению проектом. Как правило, в планах реагирования содержится несколько вариаций стратегий, которые могут быть применены в определенных ситуациях.

Часто задаваемые вопросы

Да, оценка риска является важной частью системы менеджмента качества работы компании и позволяет предугадать возможные проблемы. Она позволяет разработать тактики управления рисками и минимизировать их отрицательное воздействие на компанию.

Оценка рисков проводится на ранних стадиях проекта, при разработке его плана. Также она может быть выполнена перед важными решениями, при изменении условий или при нештатных ситуациях. Регулярная оценка в течение всего проекта позволяет своевременно выявлять новые риски и корректировать стратегии риск-менеджмента.

Оценку рисков проводят участники команды проекта, которые компетентны в данном вопросе и имеют достаточный уровень знаний и опыта. Это может быть менеджер по управлению рисками, специалисты по определенным областям проекта или члены команды, ответственные за выполнение определенных задач.

Больше всего подвержены рискам компании, занимающиеся инвестиционной и проектной деятельностью. Сюда также стоит добавить сферу логистики, информационной безопасности снабжения и производства.

Во избежание рисков требуется создать стратегию управления, которая включает в себя оценку «узких» мест, анализ возможных последствий и разработку плана действий в случае возникновения проблем. Важно также определить ответственных за реализацию плана и убедиться, что все участники проекта ознакомлены с ситуацией.

Существует множество специализированных курсов (в том числе онлайн-курсы) и программ обучения основам риск-менеджмента. Они доступны как в формате очных курсов, так и в онлайн формате. Также возможен вариант освоения информации с помощью специализированного сайта, где представлены статьи от опытных риск-менеджеров. Кроме того, многие университеты, бизнес-школы и профильные организации предлагают обучение. Найти такие учреждения в г. Москва и других крупных городах не составит труда.

Риск-менеджмент может использовать различные методы для управления рисками, в т. ч.:

- оценка рисков и создание списка;

- анализ с целью определения вероятности возникновения и влияния на проект;

- принятие риска и разработка планов действий;

- использование современных технологий для мониторинга и управления рисками;

- применение стандартов и руководств систем по контролю за рисками;

- коммуникация с заинтересованными сторонами для обмена информацией и принятия решений.

Выбор методов управления рисками зависит от типа проекта и уровня рисков, которые могут возникнуть.

Обязанности по выявлению рисков можно делегировать в команде проекта, при этом менеджер проекта определяет роли и должен нести ответственность за участников, а каждый член команды использует свой профессиональный опыт и знания в своей области ответственности для выявления потенциальных рисков.

Согласно ч.1 ст.5.27.1 КоАП РФ. Положения предусматривают размер штрафов:

- должностные лица – штраф от 2 до 5 тыс. руб.;

- лица, осуществляющие предпринимательскую деятельность без образования юрлица, – от 2 до 5 тыс. руб.;

- юридические лица – 50-80 тыс. руб.

В законодательстве постоянно происходят изменения, поэтому рекомендуется отслеживать новости и иметь под рукой ссылки на государственные ресурсы регулирующие данные вопросы.

Уровень риска определенного вида можно определить на основании оценки вероятности его появления и воздействия на проект. Для этого, как правило, используются методы квалифицированного экспертного оценивания, математического моделирования и др.

Заключение

Управление рисками – это важный процесс, который направлен на идентификацию, оценку, анализ и управление рисками, касающимися проекта. Это помогает предотвратить непредвиденные проблемы и минимизировать их воздействие на временные, финансовые и качественные параметры.

Каждый член команды проекта имеет свою роль и обязанности. Успешное управление рисками состоит в эффективном планировании, раннем выявлении рисков и оперативном реагировании на них. Команда проекта должна работать совместно для минимизации последствий рисков и достижения целей проекта в срок и в рамках бюджета.

Алексей Ефремов

Финансовый консультант

Все статьи автора

Нашли ошибку в тексте? Выделите нужный фрагмент и нажмите

ctrl

+

enter