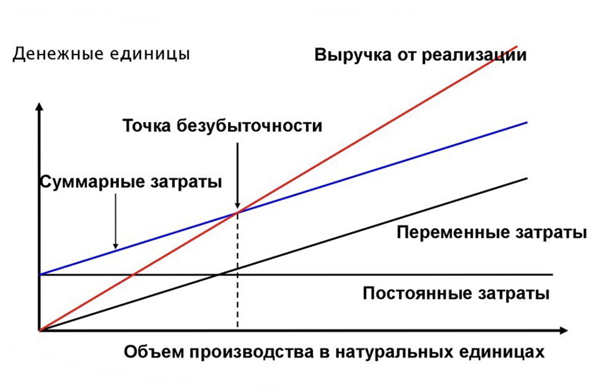

Точка безубыточности (ТБУ) — это объем производства или продаж, при котором доходы равны расходам, а бизнес работает «в ноль». Рассчитать точку безубыточности можно в деньгах или штуках. Для этого нужно знать цену готового изделия или услуги, постоянные и переменные расходы. Если в компании большой ассортимент, для расчета может понадобиться количество продаж разных групп товаров или их доли продаж в общем объеме.

Постоянные расходы не зависят от количества произведенной продукции. Обычно к ним относятся аренда, охрана, коммунальные платежи, фиксированные траты на рекламу. Они рассчитываются на определенный период, например, месяц. На самом деле, эти расходы тоже могут меняться. Вырос объем производства, потребовался большой склад, из-за этого увеличилась аренда. Поэтому правильнее назвать их условно-постоянными.

Переменные расходы меняются в зависимости от объема производства. Это материалы, затраты на упаковку и доставку. Этот показатель рассчитывается на единицу продукции.

Дорогостоящие вложения на расчет точки безубыточности не влияют, они возвращаются собственнику после того, как бизнес начал генерировать прибыль. Если предприниматель купил станок, машину или помещение для бизнеса, он не должен учитывать эти расходы в расчете.

Маржинальность = (Цена – Переменные расходы) / Цена х 100%

Точка безубыточности = Постоянные расходы / Маржинальность

Результатом этого расчета станет точка безубыточности в деньгах. Для расчета ТБУ в натуральном выражении нужно разделить получившуюся сумму на цену продукта.

На графике хорошо понятно, почему этот показатель называется точкой безубыточности: в ней линия выручки пересекает линию расходов. После прохождения этой точки сумма выручки становится больше суммы расходов, бизнес выходит в плюс.

В каждой компании список постоянных и переменных расходов разный.

Елена решила открыть цветочный магазин и оформила патент. Сумма патента относится к постоянным расходам — от количества проданных букетов налог не меняется. А если бы она выбрала упрощенную систему налогообложения, платить налог пришлось бы с каждого проданного букета. Это уже переменные расходы.

Елена планирует продавать букеты со средней ценой 2 000 рублей. Переменные расходы составляют 1 550 рублей. Это закупочная стоимость цветов, зарплата флориста и упаковка. Постоянные расходы — 34 500 рублей.

Маржинальность букета = (2000 – 1550) / 2000 х 100% = 22,5%

Точка безубыточности = 34 950 / 22,5% = 153 333 (руб.)

150 000 / 2 000 = 76,7 (шт.)

Для выхода «в ноль» Елене нужно продать 77 букетов на 153 333 рублей в месяц. Это приблизительно 3 букета в день. При разработке бизнес-плана и заполнении финансовой модели она прогнозирует увеличение потока от 30 до 90 заказов в течение трех месяцев. Именно столько времени займет выход магазина на безубыточность.

Проще всего маржинальность для бизнеса с одним товаром, но на практике такое редко. Если компания продает несколько товаров, рассчитывается общая маржинальность.

Предположим, компания продает кофе.

Переменные расходы для каждого вида кофе разные: у капучино 30 рублей, у латте 33, у гляссе 40. Как узнать средние переменные затраты? Сложить все и разделить на количество видов кофе?

(30 + 33 + 40) / 3 = 34,33 (руб.)

Нет, эта формула была бы актуальна, если бы все виды кофе покупались поровну. Но, если покупают больше капучино, средние затраты будут ниже, а если преобладает дорогое в производстве гляссе, то выше. Поэтому для подсчета среднего количества нужно знать количество продаж каждого продукта.

Капучино покупают 30 раз в месяц, латте – 15, а гляссе – 5. Пересчитываем затраты по корректной формуле:

Общие переменные затраты = (30 х 30 + 33 х 15 + 40 х 5) / 50 = 31,9 (руб.)

Цена тоже отличается. Капучино стоит 150 рублей, латте – 160, гляссе – 180.

Средняя цена = (150 х 30 + 160 х 15 + 180 х 5) / 50 = 156 (руб.)

Средняя маржинальность = (156 – 31,9) / 156 х 100% = 79,6%

Точка безубыточности = 115 000 / 79,6% = 144 561 (стакан) или 927чиков кофе.

Расчет точки безубыточности будет проще со специальной таблицей . В нее можно внести данные по затратам, выручке и количеству продаж, чтобы рассчитать общую точку безубыточности для бизнеса.

Зачем нужен расчет точки безубыточности

1. Открытие нового бизнеса

Расчет точки безубыточности дает реальное понимание объема продаж для получения прибыли при запуске нового проекта.

2. Анализ текущего бизнеса

Все расходы в бизнесе могут меняться, это будет влиять на маржинальность товара и двигать точку безубыточности, поэтому ее периодически нужно корректировать. Прибыли, которую генерирует бизнес, может быть мало для покрытия всех затрат.

3. Вывод компании из кризиса

Точка безубыточности показывает, какой минимальный объем продукции нужно реализовать. На ее основании строится план продаж, ниже которого бизнес становится убыточным. Выполнение плана тоже нужно отслеживать.

Евгения Анисова, владелец прачечной «Чисто-Быстро»:

«При создании бизнес-плана мы сначала рассчитали точку безубыточности.

Постоянные расходы составили 48 000 рублей в месяц. Это аренда помещения 40 кв.м, со средней ценой по району 700 рублей за кв.м, реклама и налоги.

Переменные расходы, коммунальные платежи и расходы на моющие средства меняются в зависимости от степени загрязнения вещи, режима стирки и сушки, дополнительных услуг. При средней цене стирки 300 рублей, 65 приходится на переменные расходы. Маржинальность составляет 78%.

ТБУ = 48 000 / 0,78 = 61 303 (руб.)

В месяц нужно «продать» клиенту минимум 61 303 / 300 = 205 стирок.

Объем вполне реален с расположением в самом центре района с населением 170 000 человек, учитывая востребованность услуги.

Это в теории. Что же на практике? До ТБУ мы дошли не в первые месяцы работы, ее реальная величина оказалась очень близка к расчетной. Сейчас уже в середине месяца можно понять, сколько «стирок» нам не хватает до прибыли и принять меры по увеличению продаж»

Как быстрее достигнуть точки безубыточности

Предприниматель может использовать два пути:

1. Снизить расходы

Это относится и к постоянным и к переменным расходам. От чего можно отказаться? На чем сэкономить? Что оптимизировать? Мы подготовили 16 способов по сокращению расходов, которые подойдут для любого бизнеса.

Сначала нужно понять, у каких расходов самый большой вес. Можно отказаться от доставки воды в офис и сохранить 500 рублей в месяц, а можно арендовать помещение дешевле и сэкономить несколько тысяч рублей. Также и с переменными расходами.

2. Увеличить цену

Не самая популярная мера, но иногда выживание бизнеса зависит от правильной цены на товары и услуги. Если компания оказывает услуги отличного качества, производит хороший товар, выполняет обязательства в срок, работает лучше конкурентов, цену можно повышать.

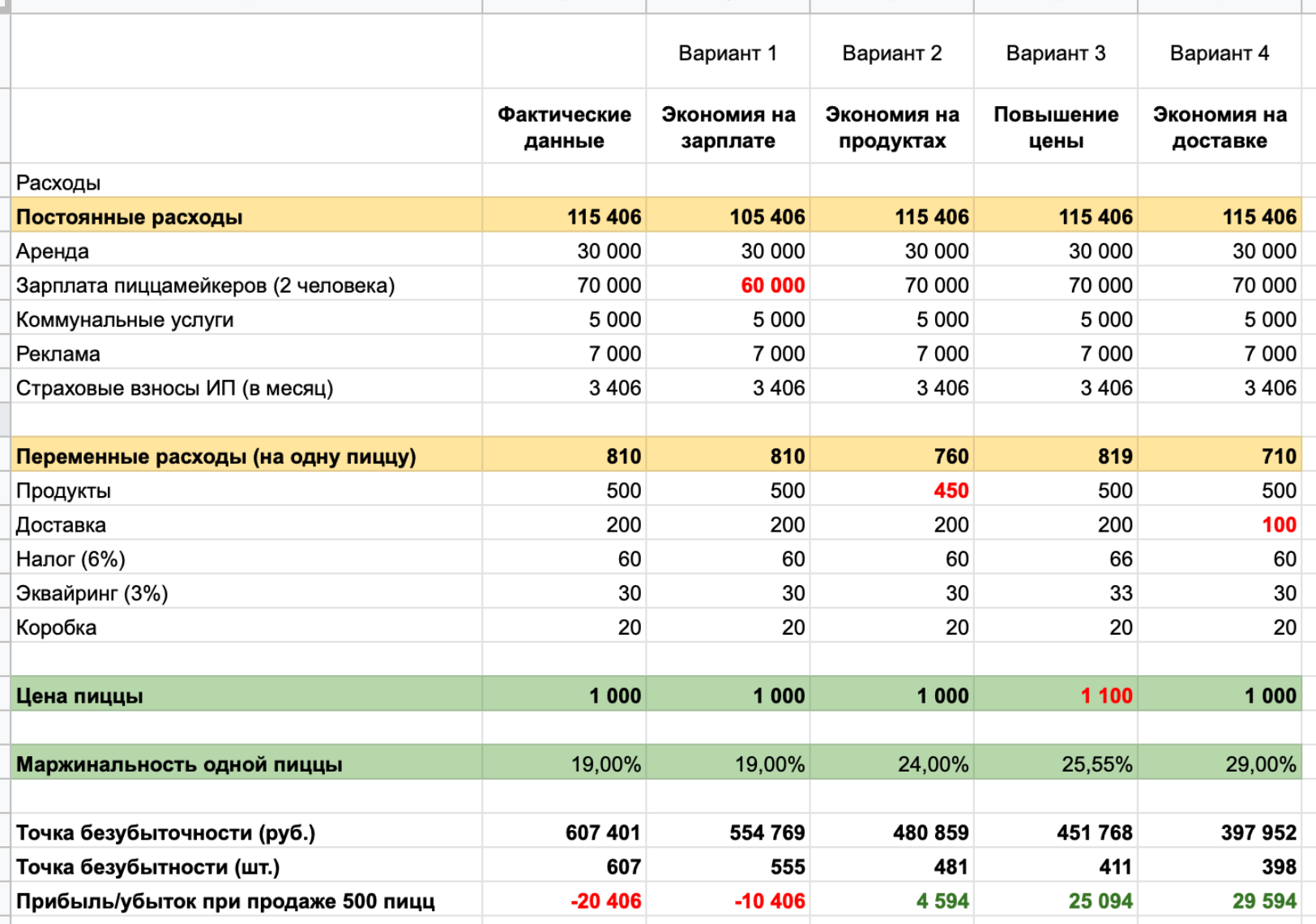

У Дениса пиццерия, много заказов, постоянный доход, но денег почему-то нет. Постоянные кассовые разрывы, пусть и небольшие. То на аренду не хватает, то на закупку продуктов.

Объем продаж — 500 пицц в месяц, заказы и оплаты идут через сайт, для доставки пользуются сервисом такси. Денис сделал расчет точки безубыточности и очень удивился. Оказывается, для выхода в плюс ему нужно продать 607 пицц, а сейчас компания генерирует убыток больше 20 000 рублей!

Для выхода из кризиса Денис разработал несколько сценариев:

Вариант 1

В постоянных расходах самая большая статья — зарплаты. Что будет, если уменьшить их на 10 000 рублей? Этого недостаточно даже для выхода на безубыточность. Плюс у сотрудников упадет мотивация.

Вариант 2

Может быть, стоит уменьшить переменные затраты? Например, покупать продукты подешевле или класть меньше начинки. Экономия продуктов на 50 рублей даст небольшую прибыль, но появляется риск потерять постоянных клиентов.

Вариант 3

А если поднять цену на те же 100 рублей? Точка безубыточности снизится до 411 единиц, пиццерия будет приносить больше прибыли, но цена может стать неконкурентоспособной. К тому же увеличение цены ведет за собой повышение суммы налога и эквайринга.

Вариант 4

Следующая по величине статья переменных расходов — доставка. Можно отказаться от сторонних услуг и нанять курьера в штат. Стоимость доставки составит 100 рублей. Точка безубыточности снизится до 398 пицц в месяц. Если объем продаж останется прежним, прибыль составит 29 594 рубля.

Так расчет точки безубыточности помог Денису вовремя скорректировать работу и избежать банкротства.

Евгений Чернышов, генеральный директор ООО «МКК Главный займ»:

«При запуске новых проектов мы ориентируемся на три ключевых показателя — периоды выхода на безубыточность, норму чистой прибыли и окупаемость инвестиционных расходов. Например, в норме период выхода «в ноль» для офиса составлял 6 месяцев. В проекте онлайн займов на безубыточность мы вышли за 4 месяца.

ТБУ помогает оценить эффективность проекта, целесообразность его развития и возможность масштабирования. Мы оцениваем результаты и показатели ежемесячно. Это помогает оперативно корректировать работу по проекту, концентрировать внимание на тех показателях, которые «не в плане» и мешают достижению нормы рентабельности.

Например, уровень платежной дисциплины клиентов в проекте онлайн займов на начальном этапе был улучшен с помощью ужесточения скоринга; слишком высокая стоимость привлечения – с помощью корректировки маркетинговых каналов, повышения конверсии сайта. Если ориентироваться только на срок выхода на безубыточность через условные 4-8 месяцев и не начать контролировать влияющие на него показатели уже в первый месяц, достижение нормы рентабельности может стать проблематичным»

Расчет точки безубыточности — простая методика, которая позволяет оценить эффективность бизнеса. Компания может производить много товаров, иметь огромную выручку, но фактически быть убыточной из-за неправильного расчета точки безубыточности. Расходы бизнеса все время меняются, поэтому ТБУ нужно периодически корректировать. Это позволит контролировать работу компании и оперативно реагировать на изменения.

-

Определение минимального и оптимального объемов производства новой техники

-

Минимальный объем производства (точка безубыточности)

-

Нахождение величины

минимального объема производства НТ

заключаются в определении рассматриваемых

ниже показателей, позволяющих определить

объем производства, при котором расходы

предприятия на производство техники

полностью покрываются доходами после

уплаты налогов и прочих платежей.

Приведенные ниже

формулы используются для расчетов

годовых показателей предприятия,

производящего НТ.

-

Себестоимость

производства годового объема НТ, т.у.е.

![]()

где: Мпер

– переменные годовые затраты

Lпост

– постоянные годовые затраты

![]()

где: См

– материальные затраты

Сотовр

– оплата труда основных и вспомогательных

рабочих

СпрЕСНовр

– прочие затраты по ЕСН основных и

вспомогательных рабочих

Сотоп

– оплата труда административно-управленческого

персонала

СпрЕСНоп

– прочие затраты по ЕСН

административно-управленческого

персонала

СА

– амортизационные отчисления

Спрд

(без ЕСН) –

прочие другие затраты (без ЕСН)

-

Налог на прибыль,

приходящийся на единицу техники,

т.у.е./шт

![]()

где: Цшт

– цена единицы техники

Сшт

– себестоимость единицы техники

Нс

– ставка налога на прибыль, доля

-

Скорректированная

цена единицы техники, т.у.е./шт

![]()

-

Скорректированный

годовой объем реализации НТ, т.у.е.

![]()

где: Nсг

– среднегодовой выпуск НТ, шт/год

-

Минимальный

годовой объем производства НТ, шт/год

Расчеты проводятся

по одному году производства НТ. Исходные

данные берутся из раздела 2.3.

-

Налог на прибыль,

приходящийся на единицу техники,

т.у.е./шт

![]()

-

Скорректированная

цена единицы техники, т.у.е./шт

![]()

-

Переменные годовые

затраты, т.у.е.

![]()

-

Постоянные годовые

затраты, т.у.е.

![]()

-

Себестоимость

производства годового объема НТ, т.у.е.

-

Скорректированный

годовой объем реализации НТ, т.у.е.

![]()

-

Минимальный

годовой объем производства НТ, шт/год

Принимаем 75 шт/год,

что подтверждает экономическую

обоснованность проектируемого

среднегодового объема производства

НТ, равного 543 шт/год.

По выполненным

расчетам строится график безубыточности

3.2. Оптимальный объем производства

Величина оптимального

объема производства НТ определяется

на основе учета среднесрочных перспектив

развития предприятия и рыночных изменений

в отрасли (спроса и предложения, цен,

тарифов и т.д.), влияющих на доходы и

расходы, а следовательно, на прибыль

предприятия.

Поиск оптимального

варианта объема производства НТ ведется

последовательным расчетом (шагами)

технико-экономических показателей

предприятия и выбора лучшего варианта

по максимальной прибыли.

-

Среднегодовой

объем производства, шт/год

![]()

где: i

– шаг увеличения объема производства

Nсг0

– расчетный среднегодовой объем

производства на начальном (нулевом)

шаге

КNi

– коэффициент роста объема производства

при каждом шаге его увеличения по

отношению к начальному (нулевому) шагу

(1,0; 1,25; 1,5; 1,75; 2,0)

-

Среднегодовая

себестоимость производства единицы

техники, т.у.е./шт

![]()

где: Мшт

– материальные затраты

ашт0

– затраты на оплату труда с начислениями

по ЕСН всех работников на 0-м шаге

Кас

– коэффициент снижения трудоемкости

производства техники при каждом шаге

увеличения объема производства вследствие

совершенствования технологии производства

(0,85)

mi

– показатель возведения в степень

коэффициента Кас,

соответствует i-му

шагу увеличения объема производства

Кауi

– коэффициент увеличения трудоемкости

производства в связи с усложнением

труда, повышением интеллектуальной его

составляющей и повышением качества

продукции

вшт0

– затраты на средства производства и

другие расходы

Квуi

– коэффициент увеличения затрат на

средства производства и другие расходы

в связи с повышением уровня механизации

и автоматизации производства при его

увеличении

Величины коэффициентов

|

Коэффициенты |

КNi |

||||

|

1,01-1,20 |

1,21-1,40 |

1,41-1,60 |

1,61-1,80 |

1,81-2,0 |

|

|

Кауi |

1,0 |

1,05 |

1,35 |

1,5 |

1,8 |

|

Квуi |

1,0 |

1,15 |

1,4 |

1,6 |

1,9 |

-

Среднегодовая

скорректированная цена единицы техники,

т.у.е./шт

![]()

где:

![]()

среднегодовая

скорректированная цена единицы техники

на начальном (нулевом) шаге увеличения

объема производства

Крi

– коэффициент изменения цены единицы

техники, учитывающий влияние рыночных

факторов: конкуренции, изменение

платежеспособного спроса и т.д. (0,9)

Кцi

– коэффициент увеличения цены единицы

техники, отражающий повышение ее качества

и т.п.

-

Среднегодовая

себестоимость производства НТ, т.у.е.

![]()

-

Среднегодовая

выручка от реализации НТ, т.у.е.

![]()

-

Среднегодовая

прибыль от реализации НТ, т.у.е.

![]()

Результаты расчетов

сводятся в таблицу. После этого строится

график изменений годовых выручки от

реализации, себестоимости производства

и чистой прибыли от реализации в

зависимости от изменения годового

объема производства НТ.

Следует отметить,

что величины определяемых показателей

соответствует не различным последовательным

годам производства НТ, а различным

вариантам экономического состояния

предприятия, сравнение которых позволяет

выбрать оптимальный объем производства

техники, обеспечивающий максимальную

прибыль предприятия.

Исходные данные

(разделы 2.3 и 3.1):

-

Среднегодовой

объем производства – 543 шт/год -

Среднегодовая

себестоимость производства единицы

техники – 24 т.у.е./шт -

Среднегодовая

скорректированная цена единицы техники

– 85,3 т.у.е./шт -

Структура статей

затрат себестоимости производства

техники

Решение:

-

Среднегодовые

объемы производства по вариантам

производственной программы, шт/год

-

Среднегодовая

себестоимость производства единицы

техники на начальном (нулевом) шаге

увеличения объема производства,

т.у.е./шт

![]()

,

в т.ч.

– материальные

затраты

![]()

– оплата труда с

начислениями по ЕСН всех работников

![]()

– затраты на средства

производства и другие расходы

![]()

-

Среднегодовая

себестоимость производства единицы

техники по вариантам производственной

программы, т.у.е./шт

-

Среднегодовая

скорректированная цена единицы техники

по вариантам производственной программы,

т.у.е./шт

Примечание

Поскольку в разделе

2 в расчетах использовались величины

нескорректированных цен (без вычета

налога на прибыль) производства единиц

ПТ, МБТ и НТ, то в целях их сопоставимости

в сводной таблице необходимо определить

для НТ возможные нескорректированные

цены единицы техники по вариантам

производственной программы, т.у.е./шт

-

Величины

среднегодовых показателей себестоимости

производства, выручки и прибыли от

реализации занесены в таблицу.

|

Шаг увелич. годов. |

Коэф-т увеличения |

Годовые объемы |

Себест-ть единицы |

Себест-ть годового |

Скоррект. цена |

Скоррект. годовой |

Чистая прибыль |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

0 |

1 |

543 |

24 |

13032 |

85,3 |

46318 |

33286 |

|

1 |

1,25 |

679 |

22,7 |

15413 |

76,8 |

52147,2 |

36734 |

|

2 |

1,5 |

815 |

23,3 |

18990 |

69,1 |

56316,5 |

37326 |

|

3 |

1,75 |

950 |

22,8 |

21660 |

62,2 |

59090 |

37430 |

|

4 |

2 |

1086 |

23,4 |

25412 |

56 |

60816 |

35404 |

Отметим, что

результаты расчетов в таблице позволяют

определить оптимальный (по максимальной

прибыли) для данных условий вариант

среднегодовой производственной программы

предприятия в размере 950 ед. техн., что

обеспечит 37430

т.у.е.

среднегодовой чистой прибыли в

распоряжение предприятия.

Согласно примечанию

п.4 для данного объема производства (950

шт/год) величина нескорректированной

цены единицы техники будет равна 76,3

т.у.е./шт.

Далее производится

определение экономических показателей

и показателей экономической эффективности

оптимального варианта проектирования

и производства НТ.

-

Экономические

показатели оптимизированного проекта

НТ

Исходные данные:

а) инвестиции

(капвложения) в проект, т.у.е.

![]()

в т.ч.: НТПП – 5415 –

1 год проекта

создание ОПФ

– 35739 – 2 год проекта

б) прибыль чистая

в распоряжение предприятия, приходящаяся

на единицу техники, т.у.е./шт

![]()

в) среднегодовые

амортизационные отчисления, приходящиеся

на единицу техники, т.у.е./шт

-

Оценка эффективности

проектирования и производства

а) реальная ценность

проекта, т.у.е.

т.е. на единицу

техники составит, т.у.е./шт

![]()

б) индекс доходности

![]()

,

т.е. проект эффективен.

в) срок окупаемости

инвестиций, лет

Проводя соответствующие

расчеты аналогично расчетам по

программируемой технике, получаем срок

окупаемости инвестиций для НТ, равный

3,03 года.

-

Сравнительные

технико-экономические показатели.

Выводы и рекомендации

Сравнительные

технико-экономические показатели

|

Наименование |

Варианты проектирования и производства |

% изменения |

|||

|

показателей |

программи- |

модернизи- |

новая (проек- |

новая (опти- |

“НТопт” к |

|

руемая |

рованная |

тируемая) |

мизированная) |

“ПТ” |

|

|

базовая |

|||||

|

“ПТ” |

“МБТ” |

“НТ” |

“НТопт” |

||

|

1.Период проекта, |

7 |

5,5 |

7 |

7 |

– |

|

лет |

|||||

|

2.Период произ-ва, |

5 |

5 |

5 |

5 |

– |

|

лет |

|||||

|

3.Период эксплуа- |

8 |

8 |

8 |

8 |

– |

|

тации, лет |

|||||

|

4.Период расчета |

9 |

7 |

9 |

9 |

– |

|

экспл. пок-й, лет |

|||||

|

5.Ср.-годов. объем |

678 |

741 |

543 |

950 |

28,6 |

|

произ-ва, шт/год |

|||||

|

6.Инвестиции в |

33622 |

29872,7 |

24760,8 |

41154 |

18,3 |

|

проект, т.у.е. |

|||||

|

7.Ср.-годов. себес. |

26,1 |

24,56 |

24 |

22,8 |

-12,6 |

|

единицы техники, |

|||||

|

т.у.е./шт |

|||||

|

8.Ср.-годов. цена |

56,7 |

48,6 |

104,6 |

76,3 |

25,7 |

|

единицы техники, |

|||||

|

т.у.е./шт |

|||||

|

9.Ср.-годов. чистая |

23,3 |

18,3 |

61,3 |

40,7 |

43 |

|

прибыль в рас-е |

|||||

|

пред-я, приход. на |

|||||

|

ед. техники, т.у.е./шт |

|||||

|

10.Ср.-годов. чистая |

15797,4 |

18199 |

33286 |

38665 |

59 |

|

прибыль в рас-е |

|||||

|

пред-я, т.у.е. |

|||||

|

11.Ср.-годов. аморт. |

9,92 |

8,1 |

9,12 |

8,7 |

-12,3 |

|

отчисл-я, приход. на |

|||||

|

ед. техники, т.у.е./шт |

|||||

|

12.Ср.-годов. себес. |

22,7 |

23,3 |

17,1 |

17,1 |

-24,7 |

|

экспл. техники, прих. |

|||||

|

на ед. рес., у.е./ед.р. |

|||||

|

13.Ср.-годов. экспл. |

4309,7 |

3946,5 |

5387,1 |

5387,1 |

20 |

|

произв. техники, |

|||||

|

ед.рес/год |

|||||

|

14.Реальная ценность |

34466,6 |

28876,8 |

86611,6 |

74188,2 |

53,5 |

|

проекта, т.у.е. |

|||||

|

15.Индекс доходност. |

1,15 |

2,0 |

4,9 |

3 |

62 |

|

16.Срок окупаемости |

3,88 |

2,23 |

2,75 |

3,03 |

-22 |

|

инвестиций, лет |

Выводы и

рекомендации.

Сравнение всех

вариантов проектирования и производства

техники, призванной заменить существующую

базовую технику, выявило, что лучшим по

показателю РЦП является оптимизированный

вариант НТ, имеющий величину РЦП, равную

74188,2 т.у.е. за период проекта.

Подтверждает этот

вывод и наибольшая из всех проектов

величина среднегодовой чистой прибыли,

остающейся в распоряжение предприятия

по оптимизированному варианту НТ, равная

38665 т.у.е.

Следовательно,

оптимизированный вариант НТ следует

рекомендовать к внедрению.

Сравнение удельных

показателей НТопт с ПТ показывает

существенное их улучшение: увеличение

объема производства, уменьшение

себестоимости эксплуатации техники,

уменьшение срока окупаемости инвестиций.

При этом, увеличение цены единицы техники

на 25,7%, компенсирован увеличением

эксплуатационной производительностью

техники на 20%, что обеспечило рост чистой

прибыли в распоряжение предприятия на

32,3%. На последний показатель также

оказало влиние снижение себестоимости

производства НТопт на 24,7%.

В дальнейшем

следует рекомендовать продолжить

совершенствование конструктивно-технических

характеристик на основе отраслевых

тенденций ее развития. Необходимо

рассмотреть возможность снижения цены

единицы НТопт, за счет повышения уровня

унификации и упрощения конструктивных

схем техники.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Задача № 1. Расчёт средних издержек фирмы.

Сначала при изготовлении 100 шт. товара фирма имела средние постоянные издержки 50 ден. ед. и общие переменные издержки 1500 ден. ед. Теперь при изготовлении 105 шт. предельные издержки составляют 10 ден. ед. Сколько теперь составляют средние постоянные издержки фирмы (AFC), средние издержки фирмы (AC), общие переменные издержки (VC) и средние переменные издержки (AVC) в ден. ед.?

Решение:

Зная средние постоянные затраты при изготовлении 100 шт. товара можно рассчитать сумму общих постоянных издержек по формуле:

FC = AFC × Q = 50 × 100 = 5 000 ден. ед.

Постоянные издержки – это затраты фирмы не зависящие от объёма произведённой продукции. Это аренда помещения, сумма процентов по ссуде, полученной в банке, амортизация станков, оборудования, машин, плата за отопление и другие затраты, не связанные с выпуском продукции. Поэтому не зависимо от того, сколько единиц продукции произведёт фирма: 100, или 105, или 1 единицу, её постоянные затраты не изменятся и будут равны 5 000 ден. ед.

Отсюда следует, что средние постоянные издержки при изготовлении 105 единиц продукции будут равны:

Общие затраты складываются из постоянных и переменных затрат. Общие затраты при производстве 100 шт. будут равны:

ТС(100) = FC + VC(100) = 5000 + 1500 = 6500 ден. ед.

Далее по условию известно, что величина предельных затрат равна 10.

Предельные затраты определяются по формуле:

Отсюда выразим общие затраты при выпуске 105 штук равны:

TC(105) = (105 – 100) * 10 + 6 500 = 6 550 ден. ед.

Средние издержки фирмы теперь составляют:

Общие переменные издержки (VC):

VC = TC – FC = 6 550 – 5 000 = 1 550 ден. ед.

Средние переменные издержки (AVC):

Задача №2. Расчёт объёма выпуска

Цена продукции конкурентной фирмы равна 8 у.е.

Переменные издержки фирмы рассчитываются как Q2, где Q – количество выпускаемой продукции.

Постоянные издержки составляют 15 у.е.

1) При каком выпуске фирма несет убытки?

2) Найти равновесный выпуск и максимальную прибыль.

Решение:

1) По условию

Р = 8 у.е.,

VC = Q2,

FC = 15.

Найдём функцию общих издержек. Общие издержки определяются по формуле:

TC = VC + FC = Q2 + 15

Убыток это прибыль с отрицательным знаком.

Прибыль описывается функцией:

П = TR – ТС = PQ – TC = 8Q – (Q2+ 15)

Решим неравенство:

8Q – (Q2 + 15) < 0

8Q – Q2 – 15 < 0

Решая данное неравенство, получаем, что фирма несёт убытки при объёме выпуска:

2) Фирма, действующая на рынке совершенной конкуренции, максимизирует прибыль при условии равенства предельных издержек цене:

МС = Р

Найдём предельные издержки, как производную от общих издержек:

MC = ТС’ = (Q2+ 15)’ = 2Q

2Q = 8

Q = 4 – оптимальный объём производства, при котором прибыль будет максимальна.

П = TR – TC = 8 × 4 – 16 – 15 = 1

Задача № 3. Расчёт суммы амортизационных отчислений

Весь авансированный капитал — 6 млн. франков,

в том числе

стоимость сырья и материалов — 1,2 млн.,

топлива и электроэнергии — 200 тыс.,

оплата рабочей силы — 600 тыс. франков.

Стоимость машин и оборудования в три раза больше стоимости производственных зданий и сооружений, а средняя продолжительность их полного износа соответственно – 10 и 25 лет.

Рассчитать сумму амортизационных отчислений, которая накопится через 8 лет.

Решение:

Авансированный капитал – денежная сумма вложенная в бизнес. Её можно разделить на две части. Одна часть средств идёт на покупку основных фондов (машин, оборудования, зданий, сооружений), другая часть – на покупку сырья, материалов, топлива и электроэнергии, оплату рабочей силы.

Амортизация начисляется на основные фонды и будет складываться из амортизационных отчислений на покупку машин и оборудования и производственных зданий и сооружений за 8 лет.

Найдём: какая часть авансированного капитала пойдёт на покупку основных фондов. Для этого из всей суммы авансированного капитала — 6 млн. франков, вычтем

стоимость сырья и материалов — 1,2 млн.,

топлива и электроэнергии — 200 тыс.,

оплату рабочей силы — 600 тыс. франков.

Фб = 6 – 1,2 – 0,2 – 0,6 = 4 млн. франков,

По условию задачи стоимость машин и оборудования в три раза больше стоимости производственных зданий и сооружений.

Следовательно,

стоимость производственных зданий и сооружений = 1 млн. франков,

стоимость машин и оборудования = 3 млн. франков.

Годовая величина амортизационных отчислений (А) за весь срок полезного использования, рассчитанная линейным способом (так как иного не указано в условии задачи) определяется по формуле

где

Фб – балансовая стоимость ОПФ, млн. франков;

Т – срок службы пользования ОПФ, лет.

Сумма годовых амортизационных отчислений

для производственных зданий и сооружений:

для машин и оборудования :

Всего годовых амортизационных отчислений:

А = Азд + Ам = 0,04 + 0,3 = 0,34 млн. франков.

Умножив полученную величину на 8, рассчитаем сумму амортизационных отчислений, которая накопится через 8 лет:

А = 0,34 × 8 = 2,72 млн. франков или 2720 тыс. франков.

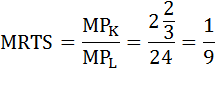

Задача № 4. Расчёт предельной нормы технологического замещения

Технология производства фирмы описывается производственной функцией

Q = L2 ×K ½.

Определите предельный продукт труда, предельный продукт капитала и норму технологического замещения капитала трудом, если

K = 9, L = 4.

Решение:

Предельный продукт труда определяется, как производная функции общего продукта по аргументу L:

Предельный продукт капитала определяется также через производную функции общего продукта, но по аргументу К:

Предельная норма технического замещения характеризует норму, по которой предприятие может замещать в производстве один ресурс другим.

Найдём предельную норму технологического замещения капитала трудом:

Одной единицей труда может быть замещено 1/9 единицы капитала.

Задача № 5. Расчёт минимального объёма безубыточного производства

Функция общих издержек

TC = 2Q3 – 12Q2 + 3Q .

Определите минимальный объем безубыточного производства для данной фирмы.

Решение:

Так как у фирмы отсутствуют постоянные издержки, следовательно, речь идёт о долгосрочном периоде. В долгосрочном периоде фирма имеет нормальную прибыль (нулевую экономическую), при этом

P = minATC.

Найдём средние издержки фирмы по формуле:

Найдём минимум функции, приравняв к нулю её производную.

ATC’ = 0

4Q – 12 = 0

Q = 3

Это и есть минимальный объем безубыточного производства для данной фирмы.

Задача № 6. Расчёт относительного изменения производственной функции

Производственная программа 80 штук в квартал. Цена изделия, составляющая в первом квартале 200 тыс. руб., во втором квартале повысилась на 10%. Постоянные издержки составляют 2000тыс. руб. Удельные переменные издержки равны 60 тыс. руб.

Рассчитайте, на сколько процентов необходимо изменить производственную программу, чтобы прибыль от реализации продукции увеличилась на 15%.

Решение:

Прибыль рассчитывается по формуле:

П = TR – TC = P × Q – (FC + VC) = P × Q – (FC + AVC × Q)

где

TR – выручка,

TC – общие затраты,

P – цена изделия,

Q – количество произведённой продукции,

FC – постоянные издержки,

VC – переменные издержки,

AVC – средние переменные издержки.

По условию задачи прибыль от реализации продукции во втором увеличится на 15%:

П2 = 1,15 × П1

Составим и решим уравнение:

1,1 × 200 × Q2 – (2 000 + 60 × Q2) = 1,15 ×( 200 × 80 – (2000 + 60 × 80))

Q2 = 78,625

Найдём относительное изменение объёма производства:

Таким образом, необходимо увеличить производственную программу на 31%

Задача № 7. Расчёт цены

Организация реализует 70 000 единиц продукции по цене 12 000 руб. за единицу. Переменные расходы на единицу составляют 7 000 руб., общая сумма постоянных затрат — 250 000 тыс. руб. В связи с увеличением спроса объем продаж может вырасти на 7%. В тоже время из-за инфляции ожидается повышение переменных затрат на 9%, постоянных — на 10%.

Какой уровень цены необходимо установить, чтобы компенсировать негативный инфляционный фактор и увеличить прибыль на 10%.

Решение:

Запишем формулу прибыли.

П = TR – TC = P × Q – (VC + FC) = Р × Q – (АVC × Q + FC),

где

TR – общая выручка равная произведению цены и объёма выпуска,

TC – общие затраты,

P – цена,

Q – объём выпуска,

VC – переменные затраты,

FC – постоянные затраты,

AVC – средние переменные затраты

Рассчитаем прибыль до изменений:

П1 = 12 000 × 70 000 – (7 000 × 70 000 + 250 000) = 349 750 000 рублей

Увеличим сумму прибыли на 10%:

П2 = 1,1 × П1 = 1,1 × 349 750 000 = 384 725 000 рублей

В результате инфляции и увеличения спроса прибыль может стать равной:

П3 = 12 000 × 70 000 × 1,07 – (7 000 × 70 000 × 1,09 + 250 000 × 1,1) =

=364 425 000 рублей,

что меньше желаемой прибыли на 20 300 000 рублей.

Разделим это значение на 70 000 × 1,07 и найдём на сколько нужно увеличить цену, чтобы компенсировать недополученную сумму:

20 300 000 / (70 000 × 1,07) = 271,02804 рубль

Следовательно, чтобы увеличить прибыль на 10% и одновременно компенсировать инфляционный фактор необходимо установить цену 12 271 рубль 03 коп.

Задача №8. Расчёт AVC и МС

Допустим, что при данной технологии фирма может изменить только количество используемого труда. Дневная ставка заработной платы равна 75 д. ед., предельный продукт труда равен 150 ден. ед. в день, средний продукт составляет 300 ед.

Найдите MC и AVC.

Решение:

Q = TP

Найдём средние переменные издержки.

AVC – средние переменные издержки,

VC – переменные издержки,

ТР – общий продукт,

w – ставка заработной платы,

АР – средний продукт,

L – объём применяемого труда.

Предельные издержки найдём по формуле:

МР – предельный продукт труда.

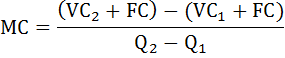

Задача № 9. Расчёт предельных издержек

Определите предельные издержки, если переменные издержки изменились с 1400 до 1650 рублей, а объем продукции вырос с 420 до 470 единиц.

Решение:

Предельные издержки рассчитаем по формуле:

где

ΔТС – изменение общих издержек,

ΔQ – изменение объёма продукции.

Так как общие издержки состоят из переменных и постоянных эту формулу можно расписать так:

где VC1 и VC2 – переменные издержки до и после изменения объёма производства,

FC – постоянные издержки, не зависящие от объёма производства,

Q1 и Q2 – объём продукции начальное и конечное значение.

Задача № 10. Расчёт изменения объёма выпуска

Предположим, что производственная функция фирмы имеет вид:

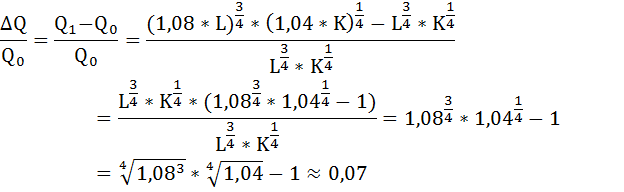

Q = L3/4 * K1/4

Если количество применяемого труда возрастёт на 8%, а капитал — на 4%, то на сколько увеличится объём выпуска?

Решение:

Количество применяемого труда возрастёт на 8%:

Количество применяемого капитала возрастёт на 4%:

Производственная функция после изменений примет вид:

Рассчитаем темп прироста объёма выпуска:

Следовательно, объём выпуска увеличится на 7%.

Задумываясь о своем малом бизнесе, будущий предприниматель должен ответить на один из самых важных вопросов: сколько его малый бизнес должен производить и выпускать изделий или на какую сумму их производить, чтобы малый бизнес не был убыточным. И это не праздный вопрос. Более того, могу утверждать, что не решив этот вопрос, не определив минимального объема выпуска изделий, нельзя начинать свой бизнес.

Задумываясь о своем малом бизнесе, будущий предприниматель должен ответить на один из самых важных вопросов: сколько его малый бизнес должен производить и выпускать изделий или на какую сумму их производить, чтобы малый бизнес не был убыточным. И это не праздный вопрос. Более того, могу утверждать, что не решив этот вопрос, не определив минимального объема выпуска изделий, нельзя начинать свой бизнес.

Что влияет на количество выпускаемых изделий?

Во-первых, количество выпускаемого продукта диктуется спросом на него. И больше, чем вы можете его продать, вы не будете его производить.

Во-вторых, даже при неограниченном спросе на продукт, вы ограничены возможностями вашего производства. И большего количества продукта, без расширения производства, вы выпускать не сможете.

Ну а в-третьих, вам, как и в первом, так и во втором случае, необходимо определить то минимальное количество продукта, которое нужно производить (и, естественно продавать), чтобы ваш малый бизнес перестал бы быть убыточным. Т.е. необходимо определить, начиная с какого количества выпускаемого продукта, ваш малый бизнес начнет приносить прибыль. Попробую объяснить проще. Сколько необходимо выпускать изделий, чтобы бизнес покрыл все расходы и начал приносить прибыль.

Постоянные и переменные затраты малого бизнеса.

Для производства продукта бизнес должен нести затраты, которые можно разделить на две категории: постоянные затраты и переменные затраты. Постоянные затраты напрямую не зависят от количества выпускаемого продукта в текущий временной интервал. К ним относятся:

— затраты на аренду и содержание помещения;

— затраты на ремонт и содержание оборудования;

— затраты на инструмент для производства продукта;

— прочие постоянные расходы;

— зарплата с начислениями повременных рабочих;

— платежи по ссудам.

К переменным затратам, которые прямо зависят от количества выпускаемого продукта, отнесем:

— расходы на комплектующие и материалы;

— зарплата с начислениями сдельных рабочих.

Очевидно, что удельная составляющая постоянных затрат в стоимости продукта возрастает с уменьшением количества его выпуска. И при постоянной цене на этот продукт, при недостаточном количестве его выпуска, производство будет убыточным. Что бы этого не допустить, необходимо определить минимальное количество выпускаемого и продаваемого продукта, при котором малый бизнес начнет приносить прибыль.

Как определить минимальное число выпускаемого продукта.

Для иллюстрации методик определения минимального количества выпускаемого продукта, воспользуемся небольшим примером. Например, ваш малый бизнес собирается выпускать продукт «Х» и продавать его по цене 1000 каких-то условных единиц – т.е 1000 у.е. Для производства этого продукта необходимые постоянные затраты:

— аренда производственных площадей с муниципальными налогами в месяц – 5500 у.е.;

— зарплата повременных рабочих с начислениями в месяц – 7500 у.е.;

— прочие расходы (электроэнергия, отопление, расходы на связь и т.д) – 4400 у.е.

Суммируем и получаем постоянные расходы в месяц – 17400 у.е.

Для производства продукта месячные переменные расходы составят произведение переменных расходов производства единицы продукта на его количество. Для примера, стоимость материалов и комплектующих на производство единицы продукта составляет 550 у.е.

Как определять месячный доход от реализации продукта, думаю, объяснять не нужно. Определяем месячные доходы от реализации продукта в количестве, например, от 10 до 100, а так же месячные переменные расходы на те же количества продукта и полученные результаты заносим в таблицу.

| Количество продукта. | 10 | 20 | 30 | 40 | 50 | 100 |

| Постоянные расходы. | 17400 | 17400 | 17400 | 17400 | 17400 | 17400 |

| Переменные расходы. | 5500 | 11000 | 16500 | 22000 | 27500 | 55000 |

| Доходы от реализации. | 10000 | 20000 | 30000 | 40000 | 50000 | 100000 |

| Прибыль | -12900 | -8400 | -3900 | +600 | +5100 | +27600 |

Прибыль получаем, вычитая из доходов оба вида затрат. Как видно из таблицы, производство становится прибыльным только при выпуске не менее сорока и более изделий в месяц, а при выпуске до 40 единиц продукта – оно убыточно. Выпуск ста изделий позволит получить неплохую прибыль. Точка перехода от убытков к прибыли называется точкой безубыточности.

Ну а если выразить минимальное количество выпускаемых изделий в деньгах, то получим минимально допустимый объем производства. Как видите, определить минимальный объем производства или продаж (для торговли) довольно просто. Естественно, для более точных расчетов необходимо учесть еще очень много различных факторов (не учтены налоги, доходы владельца малого бизнеса, энергозатраты и пр.). Но для предварительной оценки перспективности задуманного малого бизнеса, этого вполне достаточно.

Заключение. Сколько выпускать изделий.

Необходимо теперь сравнить минимальный объем производства, при котором бизнес начинает приносить прибыль, с потребностями рынка. Т.е. если выпускать изделий больше определенного минимального количества, можно их вовремя продавать, или нет. И, если продать даже минимальное количество выпускаемых изделий будет сложно, лучше такой малый бизнес не начинать.

Ресурсы любого предприятия, вне зависимости от вида продукции, которая выпускается, ограничены. Объем выпуска товаров, работ и услуг и объем реализации – важнейшие показатели. Необходимость их расчета в условиях рынка диктуется многими факторами: помимо планирования производства как такового, это работа отдела снабжения фирмы, отдела сбыта, функционирование производственных фондов и их величина.

Объем производства

Объем производства продукции оценивается по определенному периоду и может быть выражен в различных показателях: натуральных, стоимостных, условно-натуральных. Последние обычно используются, если необходимо привести разнородную продукцию к одному виду.

Объем производства продукции имеет значение как для внешних потребителей (вышестоящая организация, инвесторы), так и для внутреннего анализа, разработки рыночной стратегии, работы с контрагентами. Данные для расчетов берутся из бухгалтерской и статистической отчетности фирмы.

В приведенной нами далее формуле используются два показателя: товарная и валовая продукция в стоимостном выражении. Валовая продукция (ВП) – это весь объем товара, работ или услуг за определенный период, выпуск полуфабрикатов, внутренний оборот продукции, колебания остатков незавершенного производства. Товарная продукция (ТП) – это продукция только для реализации. Если у предприятия нет колебаний «незавершенки», внутренних перемещений продукции, то ВП=ТП.

В общем случае формула будет такая: ВП = ТП + (НПк – НПн), где, кроме валовой и товарной продукции, учитываются показатели незавершенного производства конца года (НПк) и начала года (НПн).

Можно исчислить объем производства, используя натуральные показатели. Здесь формула может иметь вид ОПР = К * С, где объем производства (ОПР) равен произведению количества единиц продукции (К) и стоимости каждой единицы (С). Ее применяют, если нужно подсчитать производственный объем однородной продукции, различающейся по видам.

Пример (условный): выпуск деталей Д1 за период 350 ед., стоимость единицы — 110 руб.; деталей Д2 за тот же период — 210 ед., 200 руб. за единицу. ОПР = (350 * 110) + (210 * 200) = 38500 + 42000 = 80500 руб.

Формула, аналогичная исчислению валовой продукции с учетом незавершенного производства, может применяться и при расчете требующегося объема производства готовой продукции.

Формула будет выглядеть так: П = ОП – О + О лим., где:

- П – расчетный объем производства;

- ОП – расчетный объем продаж;

- О – остатки готового продукта на складе на начало периода;

- О лим. – лимитированный остаток складских запасов, минимум, который нельзя снижать.

Такой расчет делается, как правило, помесячно в натуральных единицах. Расчетный объем продаж берется из плана продаж. Складские остатки определяются по бухгалтерским отчетам (если прогноз делается на какой-то один месяц) либо учитываются расчетные показатели по остаткам (если прогнозируется сразу несколько месяцев, год). Неснижаемый лимит устанавливается локальным документом фирм и обычно не меняется в течение года.

Объем реализации

Лежащий на складе непроданный товар сам по себе не формирует прибыль фирмы – необходима его реализация. Объем реализованной продукции (ОР) знать так же важно, как и производственные показатели – это основа для аналитических выводов, разработки стратегии и тактики продаж.

Реализацию в бухгалтерской и статистической отчетности обычно исчисляют выручкой, денежным измерителем. Объем проданного товара в натуре также исчисляется и анализируется для принятия управленческих решений.

Здесь используется схожая с приведенной выше методика расчета. Формула: ОР = ВП + ОГПн — ОГПк, где:

- ВП — валовая продукция;

- ОГПн и ОГПк – остатки готовой продукции на начало и на конец года соответственно.

Пример: выпуск продукции за год — 200 тыс. руб., начальные остатки на складе — 50 тыс. руб., конечный остаток — 30 тыс. руб. Продажи за год: ОР = 200 + 50 — 30 = 220 тыс. руб.

Анализировать колебания спроса на реализованную продукцию целесообразно в динамике, за несколько лет.

Оптимальный объем

Определение оптимального объема производства продукции – это поиск определенного баланса между объемом производства и объемом реализации. При минимальных затратах экономический эффект должен быть максимальным.

Поясним на условном примере. Пусть цена изделия постоянна и составляет 110 руб., валовые издержки постоянного характера — 1100 руб. В расчете участвуют также:

- объем продаж;

- выручка;

- переменные валовые издержки;

- прибыль (выручка минус все валовые издержки).

Если продажи отсутствуют, объем продаж и выручка равны 0. При наличии постоянных валовых издержек прибыль будет с минусом (0 — 1100) = -1100 руб.

Далее при продаже 10 изделий образуются (условно) переменные издержки 600 руб. Выручка будет (10 * 110) = 1100 руб., прибыль (1100 – 1700) = -600 руб.

При продаже 20 изделий, если переменные издержки возрастают пропорционально (1200 руб.), выручка (20 * 110) = 2200 руб., общая сумма издержек (1100 + 1200) = 2300 руб. Прибыль (2200 — 2300) = -100 руб. Следовательно, далее при сохранении тех же тенденций прибыль будет сначала равна 0, а затем возрастает вместе с объемом продаж.

Наконец, возьмем значение 40 изделий и сделаем расчет. Выручка будет (40 * 110) = 4400 руб., общая сумма издержек (1100 + 2400) = 3500 руб. Прибыль (4400 — 3500) = 900 руб.

Предположим, продажи свыше этого объема ведут к необходимости резкого увеличения издержек: постоянные не изменяются, а переменные увеличиваются вдвое. Тогда при выпуске 50 изделий издержки составят (1100 + 2400 + 1200) = 4700 руб. Выручка (50 * 1100) = 5500 руб., прибыль (5500 — 4700) = 800 руб.

Делаем вывод, что выпуск именно 40 изделий будет оптимально прибыльным, поскольку далее с увеличением количества прибыль снижается.

Может оказывать влияние и ценовой фактор, к примеру, если решено оптовым покупателям снижать цену за единицу. Для удобства определения оптимального объема данные обычно заносят в таблицу и оценивают значения показателей: издержки, доход, прибыль. Опираясь на полученные данные, планируют заключение контрактов с покупателями и их объемы.

Оптимальный объем производства оценивается в комплексе с рыночными факторами: спросом на конкретный товар, покупательской способностью, уровнем цен и конкуренции в данном сегменте рынка. Необходимо оценить и ресурсы самой фирмы: материальные, производственные, кадровые, насколько они способны обеспечить расчетные оптимальные показатели.