Когда валюта ставит рекорды за рекордом на forex, люди устремляются в обменники, чтобы попытаться сохранить или приумножить свои валютные сбережения. Как показывает практика, такой метод является проигрышным для двух третей инвесторов – люди покупают валюту на максимумах, а продают ее на минимумах. Как не потерять на покупке валют, рассказал финансовый аналитик европейского форекс-брокера FxPro Александр Купцикевич:

Для себя я определил индикатор, который назвал «индексом страха», который показывает разницу между покупкой и продажей валюты. Расширение разницы отражает повышенную волатильность на рынках forex, когда ожидается резкое изменение ситуации.

В прошлом декабре разница покупки и продажи на самые популярные валюты составляла около 10 рублей. В момент стабилизации ситуации спред может составлять меньше рубля.

Разумеется, в моменты паники на рыках лучше избегать конвертации. Также стоит воздерживаться от покупок валюты сразу после значительных движений или обновления максимумов/минимумов на forex.

Локальный пик или спад найти не слишком сложно, просто надо регулярно наблюдать за курсами валют на forex. За редким исключением за движениями в 20% следуют периоды затишья или отката.

Что касается текущей ситуации, то последняя коррекция была чуть выше 60 за доллар/рубль. Покупки выше 72.50 являются довольно рискованными, так как в этой области может быть и более удачный момент для покупки после отката.

Информация об FxPro

FxPro Group Limited – неоднократно отмеченный наградами лидер быстрорастущего рынка forex. Компания обслуживает клиентов по всему миру и имеет широкий набор инструментов торговли. Клиентская поддержка осуществляется круглосуточно, с понедельника по пятницу. Цель FxPro Group Limited – стать лучшей для своих клиентов компанией, именно поэтому она активно инвестирует в людей, инновации и технологии.

FxPro UK Limited в Великобритании авторизована и регулируется Органом по финансовому поведению (Financial Conduct Authority – FCA), регистрационный номер: 509956. FxPro Financial Services Limited авторизована и регулируется Комиссией по ценным бумагам и биржам Республики Кипр (078/07). Узнать больше: http://www.fxpro.ru

Внимание!

Торговля CFD несет в себе высокие риски.

Контакты

Представительство FxPro в РФ, Отдел по связям с общественностью

Тел: +7 495 637 47 18

Email: Media@fxpro.ru

Решение

После остывания банки в ней будет находиться вода и насыщенный пар при давлении ![]() . Следовательно, сила, с которой крышка будет давить на банку,

. Следовательно, сила, с которой крышка будет давить на банку, ![]() , где

, где ![]() – площадь крышки. Сила трения между крышкой и банкой

– площадь крышки. Сила трения между крышкой и банкой ![]() , момент этой силы

, момент этой силы ![]() . Объединяя записанные выражения, получаем ответ:

. Объединяя записанные выражения, получаем ответ: ![]() Н

Н![]() м.

м.

Ответ

![]() Н

Н![]() м.

м.

• Банковское (коммерческое) дисконтирование

применяется в ситуации предварительного

начисления простого процента, например

при операции по учету векселя, заключающейся

в покупке банком или другим финансовым

учреждением векселя у владельца до

наступления срока оплаты по цене, меньшей

той суммы, которая должна быть выплачена

по векселю в конце срока. Сумма, которую

получает векселедержатель при досрочном

учете векселя, называется дисконтированной

величиной векселя. Проценты, удерживаемые

банком в свою пользу, часто называют

дисконтом.

« Если специальным образом не оговорены

условия, вексель, как правило, учитывается

по простой учетной ставке и при этом

используются обыкновенные проценты.

• Банковское дисконтирование (в отличие

от математического) нельзя осуществить

во всех ситуациях (например, по достаточно

большой учетной ставке и задолго до

срока платежа).

•Математическое дисконтирование

выгоднее для векселедержателя, а

банковское дисконтирование – для банка.

•Удержание простых процентов в момент

предоставления ссуды можно рассматривать

как соглашение между кредитором и

должником о том, что наращение будет

осуществляться по простой учетной

ставке. Аналогичное соображение можно

высказать и относительно операции учета

векселя.

•При применении наращения на основе

простой учетной ставки величина

начисляемых процентов с каждым годом

увеличивается, в то время как при

наращении капитала на основе простой

процентной ставки капитал ежегодно

увеличивается на одну и ту же величину.

Простая учетная ставка обеспечивает

более быстрый рост капитала, чем

такая же по величине процентная ставка.

•Финансовый результат, полученный с

помощью простой учетной ставки, можно

получить и с помощью эквивалентной ей

простой процентной ставки.

• финансовое соглашение может не только

предусматривать постоянную учетную

ставку на весь период, но и устанавливать

изменяющуюся во времени (переменную)

ставку.

Типовые примеры и методы их решения

Пример 1.3.1. В банк 6 мая предъявлен

для учета вексель на сумму 14 тыс. руб.

со сроком погашения 10 июля того же года.

Банк учитывает вексель по учетной ставке

40% годовых, используя способ 365/360.

Определите сумму, которую получит

векселедержатель от банка, и комиссионные,

удерживаемые банком в свою пользу за

предоставленную услугу. За какое время

до срока платежа операция учета векселя

по учетной ставке 40% годовых имеет смысл?

Решение. Величина суммы, полученной

векселедержателем, рассчитывается по

формуле (19) и при F=14

тыс. руб., п =

![]()

года, d= 0,4 составит:

![]()

тыс. руб.

Дисконт Dd,

полученный банком, представляет собой

разность между F

(номинальной величиной векселя) и Р

(дисконтированной величиной векселя):

Dd

=14 – 12,989=1,011 тыс. руб.

Учет векселя по учетной ставке d

имеет смысл, если n <

![]()

,

т.е. для данного случая n

< 2,5 года. Если n = 2,5 года,

то P=14![]()

,

т.е. владелец векселя вообще ничего не

получит. При n > 2,5 сумма Р , которую

должен получить при учете векселя его

владелец, становится отрицательной,

что не может иметь места.

Отметим, что поскольку

![]()

40%

= 7,22%, то комиссионные Dd,

полученные банком, представляют собой

и 7,22% “во 100” с 12,989 тыс. руб.

Действительно, по формуле (8) получим:

![]()

тыс. руб.

Пример 1.3.2. Вексель на сумму 9 тыс.

руб. учитывается по простой учетной

ставке за 120 дней до погашения с дисконтом

600 руб. в пользу банка. Определите величину

этой годовой учетной ставки при временной

базе, равной 360 дней в году.

Решение. Полагая в формуле (24) F

= 9 тыс. руб., F – Р=– 0,6 тыс. руб., (= 120

дней, Г = 360 дней, получим:

![]()

Таким образом, простая учетная ставка

составляет 20% годовых. Для проверки

можно определить дисконт в пользу банка

(т.е. решаем обратную задачу: по известной

учетной ставке определяем дисконт):

![]()

тыс. руб.

Пример 1.3.3. Банк 7 июня учел три

векселя со сроками погашения в этом же

году соответственно 8 августа, 30 августа

и 21 сентября. Применяя учетную ставку

25% годовых, бани удержал комиссионные

в размере 2750 руб. Определите номинальную

стоимость первых двух векселей, если

номинальная стоимость второго векселя

в два раза больше первого и третий

вексель предъявлен на сумму 20 тыс. руб.

Решение. По таблице 1 приложения 2

находим, что первый вексель учтен за 62

дня до срока погашения, второй – за 84 дня

и третий – за 106 дней. Полагая F

=20 тыс. руб., n=![]()

года, d = 0,25, по

формуле Dd

= Fnd определим

комиссионные, удержанные банком за

согласие учесть третий вексель:

![]()

тыс.

руб.

Таким образом, общий дисконт от учета

остальных двух векселей составит:

![]()

тыс. руб.

Обозначим теперь через F номинальную

стоимость первого векселя, тогда

номинальная стоимость второго векселя

равна 2F. Следовательно,

![]()

![]()

Поскольку в сумме эти дисконты доставляют

1,277 тыс. руб., то, складывая их, получим

уравнение:

![]()

,

решая которое относительно F, находим

![]()

тыс. руб.

Отсюда получаем и номинальную стоимость

второго векселя -16 тыс. руб.

Пример 1.3.4. Вексель на сумму 18 тыс.

руб., выданный 14 мая и сроком погашения

20 ноября этого же года, был учтен в банке

10 октября по учетной ставке 36% годовых

способом 365/360. На номинальную стоимость

векселя предусматривалось начисление

простых процентов по процентной ставке

25% годовых способом 365/365. Найдите сумму,

полученную векселедержателем. Провести

анализ дохода банка. Год високосный.

Решение. Поскольку на 18 тыс. руб.

будут начислены простые проценты за

190 дней, то вначале по формуле (10) находим

сумму, которая должна быть выплачена

предъявителю векселя при его погашении:

![]()

тыс. руб.

Поскольку вексель был учтен за 41 день

до срока погашения, то по формуле (19)

владелец векселя получит сумму:

![]()

тыс. руб.

В данном случае можно провести более

глубокий анализ процесса учета векселя.

Общий доход банка составит величину A

=F~P=

20,336 -19,502 =0,834 тыс. руб. Этот доход

складывается из двух частей – проценты

по векселю, причитающиеся за время,

оставшееся до момента погашения векселя,

и собственно комиссионные за предоставленную

услугу.

Найдем срочную стоимость векселя в

момент учета его банком:

![]()

=![]()

тыс. руб.

Теперь можно определить проценты по

векселю, составляющие часть дохода

банка:

![]()

p

=F –

= 20,336 – 19,832 тыс. руб.

Следовательно, собственно комиссионные,

получаемые банком за услугу, оказываемую

векселедержателю, составят величину:

c

=

–

p=

0,834 – 0,504 = 0,33 тыс. руб.

Величину

c

можно было найти и по формуле

c

=

–

Р.

C позиции банка сумма 330

руб. представляет собой плату за

возможность более быстрого получения

наличных векселедержателем. Отметим,

что реальные потери векселедержателя

составляют именно величину 330 руб., а не

834 руб., как это кажется на первый взгляд.

Конечно, банк может получить больше 330

руб., увеличивая учетную ставку.

Следует отметить, что если бы учетная

ставка была, допустим, 30% годовых, а

процентная – 40% годовых, то банк оказался

бы в проигрыше. Действительно, используя

обозначения примера, получим:

F = 18![]()

=

21,738 тыс. руб.;

Р = 20,336![]()

= 20,995 тыс. руб.;

![]()

=

20,931 тыс. руб.

Поэтому банк потеряет величину:

p

–

=![]()

=20,995-20,931=0,064

тыс. руб.

Пример 1.3.5. В банк 15 февраля предъявлен

для учета вексель на сумму 40 тыс. руб.

со сроком погашения 30 июня того же года.

Банк учитывает вексель по простой

процентной ставке 30% годовых. Определите

сумму, полученную векселедержателем,

и величину дисконта банка, если при

учете использовался способ 365/365 и год

високосный. Каковы будут определяемые

величины при учете по простой учетной

ставке 30% и использовании способа

365/360?

Решение. Если учет производится по

простой процентной ставке, то, полагая

в формуле (18) F = 40 тыс. руб., n

=

![]()

года, r= 0,3, находим сумму,

полученную владельцем векселя:

тыс. руб.

Следовательно, дисконт банка составляет:

Dr

= 40 – 35,988 – 4,012 тыс. руб.

Если же учет производится по простой

учетной ставке, то пользуемся формулой

(19) при F=40 тыс. руб., n=

года,

d = 0,3. В этом случае

векселедержатель получит:

![]()

тыс. руб.

и поэтому дисконт банка составит:

Dd

= 40 – 35,467 = 4,533 тыс. руб.

Таким образом, во втором случае

векселедержатель подучит на 521 руб.

меньше, а банк – соответственно на 521

руб. больше.

Заметим, что если бы владелец векселя

предъявил в банк вексель за 4 года до

срока погашения, а банк учел вексель по

простой процентной ставке, то

векселедержатель получил бы:

![]()

тыс. руб.

т.е. достаточно большую сумму, в то время

как учет по простой учетной ставке 30%

годовых за 4 года до срока погашения в

принципе невозможен, так как для этой

ставки верхней границей является 10/3

года.

Обратим внимание и на следующий факт.

Поскольку

![]()

,

то комиссионные Dr,

полученные банком, представляют

собой и 11,148% “на 100” с 40 тыс. руб.

Действительно, по формуле (7) получим:

![]()

![]()

тыс. руб.

Пример 1.3.6. За вексель, учтенный за

5 лет по учетной ставке 14% годовых,

заплачено 4 тыс. руб. Определите номинальную

величину векселя.

Решение. Ситуация, описанная в

условии примера, равносильна следующей:

на сумму 4 тыс. руб. в течение 5 лет

осуществляется наращение простыми

процентами по простой учетной ставке

14% годовых. Необходимо определить

наращенную сумму. Поэтому можно

воспользоваться формулой (20), в которой

Р = 4 тыс. руб., п = 5 лет, d

= 0,14:

F=![]()

тыс.

руб.,

что и равно номинальной величине векселя.

Если же описанную ситуацию рассматривать

с точки зрения процесса наращения, то

приращение капитала в 4 тыс. руб. за 5 лет

составит величину: Id

=13,333-4-9333 тыс. руб. Найдем приращение

капитала за каждый год.

За первый год (n = 1)

капитал увеличится на величину

![]()

тыс. руб.

За два года (n = 2) капитал

увеличится на величину

![]()

тыс.

руб.,

и, следовательно, его приращение за

второй год составит:

![]()

тыс. руб.

Аналогичным образом получаем приращения

за третий, четвертый и пятый годы:

![]()

тыс. руб.

![]()

тыс. руб.

![]()

тыс. руб.

С целью проверки просуммируем полученные

величины:

![]()

тыс. руб., т.е., как и должно быть, получили

![]()

.

Пример 1.3.7. Найдите учетную ставку,

эквивалентную простой процентной ставке

30% годовых, при наращении капитала: а)

за год; б) за 150 дней. Временные базы

ставок одинаковы.

Решение, а) Для расчета воспользуемся

формулой (26), где г=0,3, п= год:

![]()

.

Таким образом, ученая ставка 23,08% годовых

обеспечивает за год такое же наращение

простыми процентами, как и процентная

ставка 30% годовых.

б) Здесь возможны три случая, когда в

году 360, 365 или 366 дней, т.е. n

=

![]()

года, n =

![]()

года или n =

![]()

года. Пользуясь формулой (26), соответственно

получаем:

/

Бели бы в случае а) временные базы были

бы неодинаковы, например, для учетной

ставки – 360 дней, для процентной ставки

– 365 дней, то следовало бы пользоваться

формулой (28), где Тr

= 365 дней, Тd = 360 дней

и t= 150 дней:

![]()

.

Пример 1.3.8. Предприниматель получил

12 марта ссуду в банке по простой учетной

ставке 22% годовых и должен возвратить

15 августа того же года 30 тыс. руб.

Определите различными возможными

способами сумму, полученную предпринимателем,

и величину дисконта, если год невисокосный

и проценты удерживаются банком при

выдаче ссуды. Какова будет доходность

такой операции для банка в виде годовой

простой процентной ставки?

Решение. Величина суммы, полученной

предпринимателем, зависит от числа

дней, которое берется в расчет. Точное

число дней ссуды определяется, например,

по таблице: 227 – 71 = 156 дней. Приближенное

число дней состоит из 18 дней марта (30

-12); 120 дней (по 30 дней четырех месяцев:

апрель, май, июнь, июль) и 15 дней августа.

Т.е. приближенное число дней составляет

18+120+15=153 дня. Теперь с помощью формулы

(19) можно рассчитать возможные значения

суммы Р, полученной предпринимателем,

и величину дисконта Dd.

1. В расчет принимаются точные проценты

и точное число дней ссуды:

![]()

тыс. руб.,

Dd

= 30 –27,179 – 2,821 тыс. руб.

2. В расчет принимаются обыкновенные

проценты и точное число дней ссуды:

![]()

тыс. руб.,

Dd = 30 – 27,140

= 2,860 тыс. руб.

3. В расчет принимаются обыкновенные

проценты и приближенное число дней

ссуды:

![]()

тыс. руб.,

Dd

= 30 – 27,195 = 2,805 тыс. руб.

Для определения доходности для банка

такой кредитной операции необходимо

учитывать расчетное количество дней в

году. Если для учетной и процентной

ставок используется одна и та же временная

база, например 365 дней в году, и в расчет

принимается точное число дней ссуды,

то по формуле (25), полагая n

=

![]()

года, d = 0,22, находим:

Таким образом, процентная ставка г=

24,28% обеспечивает через 156 дней (считая,

что в году 365 дней) получение такой же

наращенной величины из начального

капитала, что и учетная ставка d

= 22% . Действительно,

![]()

тыс. руб.

В предположении, что в году 360 дней для

точного

![]()

и приближенного

![]()

числа

дней ссуды, соответственно получим:

Если временные базы для процентной и

учетной ставок разные, то варианты

расчета доходности для банка в виде

годовой простой процентной ставки

рассматриваются аналогичным образом.

Например, полагая в формуле (27)

![]()

=

365,

![]()

=

360, при точном числе дней t

= 156 находим:

![]()

Продолжая подобным образом, можно

рассчитать г для всех возможных

случаев. Конечно, формулу (27) можно было

использовать и в случае одной и той же

временной базы для процентной и учетной

ставок.

Пример 1.3.9. В банк предъявлен вексель

на сумму 50 тыс. руб. за полтора года до

срока его погашения. Банк согласен

учесть вексель по переменной простой

учетной ставке, установленной следующим

образом: первые полгода – 30% годовых,

следующие полгода – 36% годовых, затем

каждый квартал ставка повышается на

2%. Определите дисконт банка и сумму,

которую получит векселедержатель.

Решение. Так как на первое полугодие

установлена учетная ставка 30% годовых,

то дисконт за этот период равен 50 • 0,5

• 0,3 тыс. руб. Дисконт за второе полугодие

– 50-0,5-0,36 тыс. руб. Поскольку на последующие

кварталы установлены учетные ставки

36% + 2% = 38% и 38% + 2% = 40% годовых, то дисконты

равны соответственно

![]()

тыс. руб. и

тыс. руб.

Суммируя полученные величины, находим

дисконт Dd

за полтора года:

![]()

тыс.

руб.

Следовательно, владелец векселя получит

50 – 26,25 = 23,75 тыс. руб.

Такой же дисконт Dd

= 26,25 тыс. руб. можно было получить, и

установив на полтора года постоянную

простую учетную ставку

![]()

т.е. d=35% годовых.

Пример 1.3.10. При учете предъявленного

векселя на сумму 30 тыс. руб. за 40 дней до

срока его погашения доход банка coставил

1,5 тыс. руб. Определите доходность этой

финансовой операции для банка в виде

простой годовой процентной ставки при

расчетном количестве дней в году, равном

360.

Решение. Вначале находим сумму,

выплаченную предъявителю векселя:

Р=30-1,5 =28,5 тыс. руб. Затем, полагая F

– Р = 1,5 тыс. руб., t= 40 дней,

Т = 360 дней, по формуле (23) получим:

![]()

или 47,37%

Решим этот пример другим способом,

согласно которому вначале находим по

формуле (24) простую годовую учетную

ставку, по которой осуществлялся учет

векселя:

![]()

И после этого по формуле (27) определяем

эквивалентную простую процентную

ставку:

![]()

Естественно, получили тот же результат.

Пример 1.3.11. Депозитный сертификат

дисконтного типа номиналом 300 тыс. руб.

куплен за 100 дней до его погашения по

цене, определяемой простой учетной

ставкой 30% годовых, и через 40 дней продан

по цене, определяемой простой учетной

ставкой 28% годовых. Найдите доходность

такой финансовой операции в виде простой

годовой процентной ставки при расчетном

количестве дней в году, равном 360. Какова

будет доходность, если владелец

сертификата продержит его до погашения?

Решение. Доход от приобретения

депозитного сертификата дисконтного

типа определяется тем, что он продается

по цене ниже номинала, а погашается по

номиналу. Также владелец такого

сертификата может получить доход, продав

сертификат до даты его погашения.

Цену покупки депозитного сертификата

находим по формуле (19) при F = 300 тыс.

руб., t= 100 дней, T

= 360 дней, d = 0,3:

![]()

тыс. руб.

Поскольку позже депозитный сертификат

был продан за 60 дней до срока погашения,

то его цена продажи составила (t=

60 дней, d=0,28):

![]()

тыс. руб.

Доходность такой операции купли-продажи

определяем по формуле (23), где Р =

274,882 тыс. руб., F = 286 тыс. руб., t

= 40 дней, Т = 360 дней:

![]()

или 36,40%

Следует заметить, что найденная доходность

по существу не зависит от величины

номинала данного депозитного сертификата,

а зависит от размеров учетных ставок и

сроков от момента покупки и продажи до

момента погашения сертификата. Это

хорошо видно при решении аналогичного

примера в общем виде. Кстати, и этот

пример можно было решать, полагая

величину номинала депозитного сертификата

произвольной величиной F, которая

при нахождении доходности просто

сократится.

Если же сертификат не будет продан до

срока погашения, то в этом случае

доходность будет равна простой процентной

ставке, обеспечивающей через 100 дней

получение такой же наращенной величины

из начального капитала, что и учетная

ставка 30% годовых, т.е. надо воспользоваться

формулой (25):

или 32,73% годовых.

Пример 1.3.12. Вексель учитывается

банком за 120 дней д1 срока его погашения

по простой учетной ставке 39% годовых.

Определите доходность для банка такой

финансовой операции в виде простой

годовой процентной ставки, если: а)

комиссионные не удерживаются; б)

удерживаются комиссионные в размере

1% от суммы, выплачиваемой за вексель.

Расчетное число дней в году принимается

равным 360.

Решение, а) Пусть предъявлен вексель

на некоторую сумму F, тогда доход

банка составит:

![]()

,

а предъявитель векселя получит сумму

.F–0,13F=0,87F.

Следовательно, по формуле (23) доходность

для банка будет:

![]()

т.е. 44,83%

Очевидно, можно было и сразу применить

формулу (27) при Tr=Td=360:

![]()

б) Так как сумма, выплачиваемая за

вексель, равна 0.87F, величину

удержанных комиссионных определяем,

взяв от этой суммы 1%: 0,87F

• 0,01 = 0,0087F. Предъявитель

векселя получит величину 0,87F–0,0087F=0,8613F.

Следовательно, общий доход банка

составит: F –

0,8613F=0,1387F.

Теперь по формуле (23) можно определить

доходность учета векселя для банка в

виде простой годовой процентной ставки:

![]()

т.е. 48,31%

Таким образом, взимание комиссионных

повышает доходность учета для банка.

Задачи

1.3.1. Векселедержатель 20 февраля предъявил

для учета вексель со сроком погашения

28 марта того же года. Банк учел вексель

по учетной ставке 35% годовых и выплатил

клиенту 19,3 тыс. руб. Какой величины

комиссионные удержаны банком в свою

пользу, если год невисокосный?

1.3.2. Векселедержатель предъявил для

учета вексель на сумму 60 тыс. руб. со

сроком погашения 21 октября текущего

года. Вексель предъявлен 3 октября. Банк

согласился учесть вексель с дисконтом

в 26% годовых. Определите сумму, которую

векселедержатель получит от банка, и

величину комиссионных, удерживаемых

банком в свою пользу за предоставленную

услугу. За какое время до срока платежа

операция учета векселя по учетной ставке

26% имеет смысл?

1.3.3. Банк 9 июня учел два векселя со

сроками погашения соответственно 29

июня и 23 июля того же года. Применяя

учетную ставку 30% годовых, банк выплатил

клиентам в обшей сложности 34 216 руб.

Определите номинальную стоимость

первого векселя, если второй вексель

предъявлен на сумму 10 тыс. руб.

1.3.4. Вексель на сумму 15 тыс. руб., выданный

3 апреля со сроком погашения 10 августа,

был учтен в банке 11 июля по учетной

ставке 26% годовых способом 365/360. На

номинальную стоимость векселя

предусматривалось начисление простых

процентов по процентной ставке 32% годовых

способом 365/365. Найдите сумму, полученную

векселедержателем.

1.3.5. Предприятие продало товар на условиях

потребительского кредита с оформлением

простого векселя: его номинальная

стоимость – 1,8 млн. руб., срок векселя –

90 дней, простая процентная ставка за

предоставленный кредит – 20% годовых.

Через 60 дней с момента оформления векселя

предприятие решило учесть вексель в

банке; предложенная банком простая

годовая учетная ставка составляет:

а) 18%; б) 25%. Рассчитайте сумму,

получаемую предприятием, и комиссионные,

получаемые банком, если начисляются

обыкновенные проценты.

1.3.6. Какой величины прибыль получит банк

в результате учета 5 февраля по простой

учетной ставке 30% годовых трех векселей,

каждый из которых на сумму 15 тыс. руб.,

а сроки и погашения – 5 мая, 7 июня и 1

августа того же високосного года!

1.3.7. Вексель на сумму 80 тыс. руб. предъявлен

в банке за 120 дней до срока его погашения.

Банк учитывает вексель п< простой

процентной ставке 32% годовых. Определите

дисконт полученный банком, если при

учете полагалось, что в году 36( дней.

Какова была бы величина дисконта, если

бы банк использовал простую учетную

ставку 32% годовых?

1.3.8. В банк 13 июля предъявлен для учета

вексель, выданный 4 мая того же года

и со сроком погашения 1 сентября, при

чем на номинальную стоимость векселя

предусматривалось начисление простых

процентов по процентной ставке 35% годовых

способом 365/365. Банк для определения

своих комиссионных при учете векселя

применяет простую процентную ставку

40% годовых и способ 365/360. Определите

номинальную стоимость векселя, если

величина общего дохода банка составила

3521 руб.

1.3.9. Банк за 20 дней до срока учел вексель

на сумму 40 тыс. руб., при этом удержав

комиссионные в размере 800 руб. Какую

учетную ставку использовал банк, если

считается, что в году 360 дней? Как изменится

результат, если банк при учете векселя

использует простую процентную ставку?

1.3.10. Векселедержатель собирается

предъявить какому-либо банку для учета

вексель на сумму 50 тыс. руб. за 45 дней до

срока его погашения. Один банк предлагает

учесть вексель по учетной ставке 30%

годовых. Другой банк предлагает учесть

вексель по простой процентной ставке

30% годовых. Чьи условия выгоднее для

векселедержателя?

1.3.11. В банк предлагаются для учета два

векселя: на сумму 30 тыс. руб. со сроком

погашения через 2 месяца и на сумму 34

тыс. руб. со сроком погашения через 8

месяцев. При какой: а) учетной ставке,

6) процентной ставке банк при учете этих

векселей выплатит одинаковые суммы,

если расчетное число дней в году равно

360?

1.3.12. За вексель, учтенный за полтора

года до срока по простой учетной ставке

в 12%, заплачено 4,5 тыс. руб. Определите

номинальную величину векселя.

1.3.13. Банк за 200 дней до срока учел вексель

по учетной ставке 28% годовых и в тот же

день продал этот вексель другому банку,

который учел вексель по процентной

ставке, также равной 28% годовых. В

результате такой операции первый банк

получил доход в 1,5 тыс. руб. Определите

номинальную стоимость векселя, если

при любом учете предполагалось, что в

году 360 дней.

1.3.14. Предприниматель разделил свой

капитал на две равные части, одну из них

он поместил в банк под простую процентную

ставку 30% годовых, а другую часть потратил

на покупку векселя со сроком погашения

через 250 дней, при этом он учел вексель

по простой учетной ставке, также равной

30% годовых. Через 250 дней деньги, полученные

предпринимателем по векселю, превышали

сумму, образовавшуюся к этому сроку в

банке, на 572 руб. Какова была величина

первоначального капитала предпринимателя,

если во всех расчетах предполагалось,

что в году 360 дней?

1.3.15. Дисконтный сертификат, выданный

на 90 дней, обеспечивает держателю доход

в виде дисконта, равного 18% от величины

номинала. Определите размер простой

годовой учетной ставки, доставляющей

такой же доход при наращении, если в

году: а) 360 дней; б) 366 дней.

1.3.16. Предприниматель хочет получить

ссуду в 50 тыс. руб. на полгода. Банк

согласился предоставить ссуду на

условиях начисления простых процентов

по учетной ставке 24% годовых. Какую сумму

предприниматель будет должен банку?

1.3.17. Банк выдал предпринимателю ссуду

на полгода по простой учетной ставке

20% годовых, удержав проценты при выдаче

ссуды. Определите сумму, полученную

предпринимателем, и величину дисконта,

если предприниматель должен возвратить

30 тыс. руб.

1.3.18. Клиент получил 14 апреля ссуду в

банке по простой учетной ставке 25%

годовых и должен возвратить 20 ноября

того же года 10 тыс. руб. Определите

различными возможными способами сумму,

полученную клиентом, и величину дисконта,

если год невисокосный и проценты

удерживаются банком при выдаче ссуды.

1.3.19. Клиент получил 10 февраля ссуду в

банке по простой учетной ставке 30%

годовых и должен возвратить весь долг

27 мая того же года. Какова будет доходность

такой операции для банк в виде годовой

простой процентной ставки, если год

високосный и: а) временная база для

учетной и процентной ставок одна и т же

и равна числу дней в году; б) для учетной

ставки временн4 база равна 360 дней, а для

процентной ставки – 366 дней?

1.3.20. На капитал в 10 тыс. руб. в течение 4

лет осуществляется наращение простыми

процентами по учетной ставке 12 годовых.

Найдите приращение первоначального

капитала за каждый год и общую наращенную

сумму.

1.3.21. Предприниматель получил в банке

кредит на 60 дне по учетной ставке 30%

годовых, при этом банком были удержаны

комиссионные в размере 2% от величины

кредита. Найдите доходность такой

финансовой операции для банка в виде

годовой простой процентной ставки, если

банк начисляет просты проценты на

исходную сумму кредита, полагая в году

360 дней. Как изменится доходность при

выдаче кредита на 30 дней и н 90 дней?

1.3.22. На какой срок необходимо поместить

имеющуюся денежную сумму под простую

процентную ставку 34% годовых, чтобы она

увеличилась в 1,5 раза? Как изменится

ответ, если наращение осуществляется

по простой учетной ставке 34% годовых?

1.3.23. На какой срок необходимо поместить

имеющуюся денежную сумму под простую

процентную ставку 40% годовых чтобы

начисленные проценты были в 1,2 раза

больше первоначальной суммы? Как

изменится ответ, если наращение

осуществляется по простой учетной

ставке 40% годовых?

1.3.24. Найдите простую учетную ставку,

эквивалентную простой процентной ставке

20% годовых, при наращении капитала за

невисокосный год. Рассмотрите случаи

одинаковых разных временных баз.

1.3.25. Депозитный сертификат дисконтного

типа сроком 1 45 дней продается по цене,

определяемой простой учетной став кой

32% годовых и расчетным количеством дней

в году, равным 360. Определите эквивалентное

значение простой годовой процентной

ставки, определяющей стоимость

привлеченных среде банка, при расчетном

количестве дней в году, равном 365.

1.3.26. Депозитный сертификат дисконтного

типа номиналом 400 тыс. руб. куплен за 150

дней до его погашения по цене, определяемой

простой учетной ставкой 34% годовых, и

через 90 дней продан по цене, определяемой

простой учетной ставкой 30% годовых.

Найдите доходность такой финансовой

операции в виде простой годовой процентной

ставки при расчетном количестве дней

в году, равном 360. Какова будет доходность,

если владелец сертификата продержит

его до погашения? Влияет ли на доходность

величина номинала этого сертификата?

1.3.27. Какая простая процентная ставка

при учете векселя (по формуле математического

дисконтирования) за 60 дней до срока

погашения эквивалентна учетной ставке

при коммерческом учете, если учетная

ставка равна: а) 10%, б) 20%, в) 50% годовых?

Временные базы при использовании ставок

одинаковы и равны 360 дней.

1.3.28. Банк учитывает вексель за 180 дней

до срока по учетной ставке 34% годовых,

используя временную базу в 360 дней.

Определите доходность такой операции

в виде простой годовой процентной ставки

при временной базе, равной 365.

1.3.29. При учете предъявленного векселя

на сумму 150 тыс. руб. за 200 дней до срока

его погашения доход банка составил 24

тыс. руб. Определите: а) доходность этой

финансовой операции для банка в виде

простой годовой процентной ставки; б)

по какой простой учетной ставке был

учтен вексель. Расчетное число дней в

году принимается равным 360.

1.3.30. Вексель на сумму 50 тыс. руб., выданный

1 июня и сроком погашения 1 сентября того

же года, был учтен в банке 2 августа по

учетной ставке 32% годовых. На номинальную

стоимость векселя предусматривалось

начисление простых процентов по

процентной ставке 30% годовых. Определите

в виде простой годовой процентной ставки

доходность этой финансовой операции

для предъявителя векселя и для банка,

если и при учете, и при наращении берутся

в расчет точные проценты с точным числом

дней и год невисокосный. Зависит ли

величина доходности от суммы, написанной

на векселе? Зависит ли величина доходности

финансовой операции для банка от

процентной ставки, по которой начисляются

простые проценты?

1.3.31. В банк предъявлен вексель за 280 дней

до срока платежа. Какова должна быть

простая годовая учетная ставка, пользуемая

банком, чтобы доходность операции учета

в виде простой процентной ставки

составляла 40% годовых? Расчет количество

дней в году равно 360.

1.3.32. Банк использует при выдаче кредитов

простую процентную ставку 45% годовых

для расчетного количества дна году,

равном 365. За 70 дней до срока погашения

в банк предъявлен вексель. Какую простую

учетную ставку должен использовать

банк, полагая в году 360 дней, чтобы

обеспечить равен во доходностей операции

учета и кредитных операций?

1.3.33. Вексель учитывается банком за 80

дней до срока его погашения по простой

учетной ставке 35% годовых. Определите

доходность для банка такой финансовой

операции в виде простой годовой процентной

ставки, если: а) комиссионные не

удерживаются; б) удерживаются комиссионные

в размере 2% от суммы, выплачиваемой за

вексель. Расчетное число дней в году

принимается равным 360.

1.3.34. Вексель, до срока оплаты которого

осталось 140 дней, учтен в банке по простой

учетной ставке 38% годовых при расчетном

количестве дней в году, равном 360.

Доходность операции учета в виде простой

годовой процентной ставки составила:

а) 44,59%; б) 45,33%. Определите, какое при этом

принималось расчетное количество дней

в году.

1.3.35. На сумму 20 тыс. руб. начисляются с

начала года простые проценты по учетной

ставке 30% годовых. Определите наращенную

сумму на конец первого квартала, если

ежемесячно проводится операция

реинвестирования, начисляются точные

проценты с точным числом дней и год

високосный. Какова была бы наращенная

сумма в случае непроведения операции

реинвестирования?

1.3.36. В банк предъявлен вексель на сумму

80 тыс. руб. и полгода до срока его

погашения. Банк согласен учесть вексель

по переменной простой учетной ставке,

установленной следующим образом: первые

два месяца – 24% годовых и затем в каждом

следующем месяце ставка повышается на

1,5%. Определите дисконт банка и сумму,

которую получит векселедержатель. Можно

ли воспользоваться постоянной учетной

ставкой, доставляющей такой же дисконт?

1.3.37. За какое время до срока погашения

необходимо предъявить для учета вексель

на сумму 1000 руб., чтобы результаты учета

по простой процентной ставке 30% годовых

и по простой учетной ставке 30% годовых

отличались меньше чем на одну копейку?

Временные базы при использовании ставок

одинаковые.

- Что узнаете?

Цель каждого беттора – извлечение прибыли из ставок, если рассматривать этот процесс как вид заработка. Каждое пари представляет собой инвестицию, которая должна совершаться с положительным математическим ожиданием и приносить доход. В этом помогут точный анализ и, как следствие, правильное прогнозирование, а также эффективный банкролл менеджмент.

Банк в ставках не менее важен, чем поиск потенциально проходной ставки. Правильное распределение средств поможет оставаться на плаву даже при минусовом ROI, а при плюсовом удастся максимально эффективно задействовать капитал. ROI – это коэффициент возврата инвестиций. Он позволяет соотнести полученную прибыль с суммой, потраченной на заключение пари.

Естественно, на дистанции ставки с положительным ROI обязательно принесут доход, но при правильном управлении банком прибыль может быть увеличена даже не в сто, а в тысячу раз. Мы гарантируем, что беттор, регулярно проигрывающий свои деньги, в 99 % случаев делает это не из-за отсутствия опыта находить положительное математическое ожидание, а из-за неправильного распределения капитала.

Что должен знать новичок прежде всего

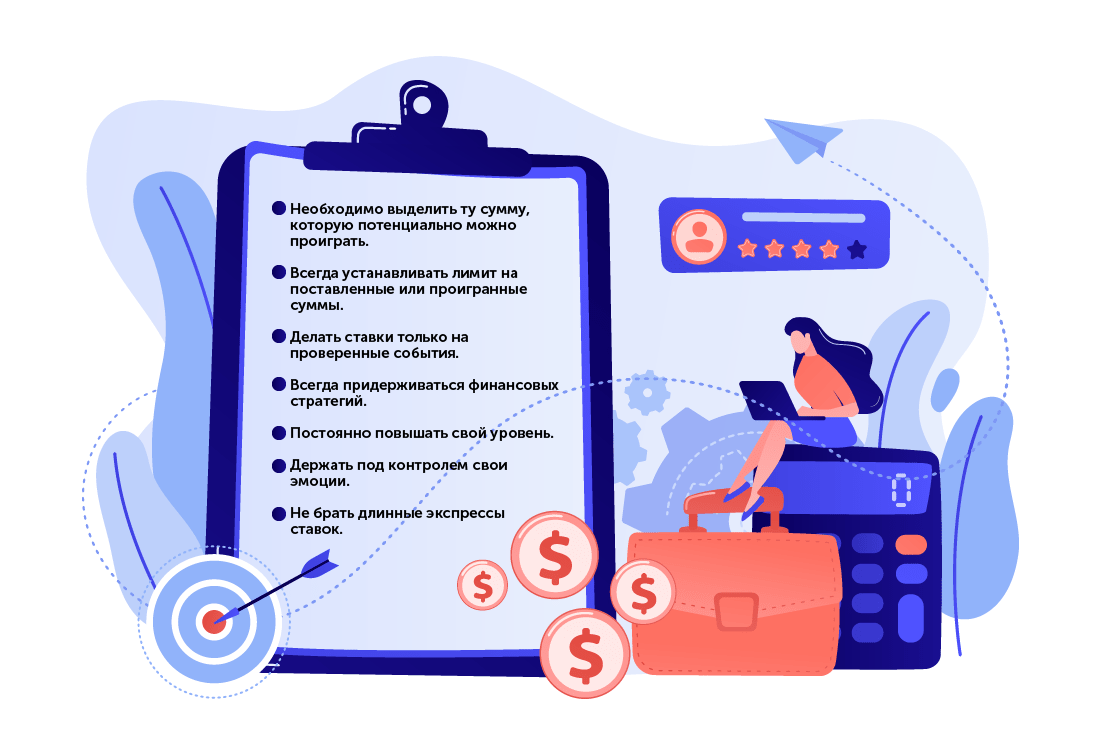

Итак, в основе всех ставок на спортивные соревнования лежит финансовая составляющая, которая в первую очередь заключается в том, что беттор должен сохранить собственные деньги и только после этого – приумножить. Банкролл должен быть сформирован еще до начала заключения пари. Это очень важный процесс, к которому необходимо относиться с большой ответственностью. Среди основных советов можно выделить следующие:

- Необходимо выделить ту сумму, которую потенциально можно проиграть.

- Деньги не должны быть последними, заемными или предназначенными для уплаты кредита, ипотеки, счетов.

- Всегда устанавливать лимит на поставленные или проигранные суммы в день и неделю. Например, не ставить больше тысячи в сутки и не проигрывать более 500 рублей.

- Делать ставки только на проверенные события в тех видах спорта, в которых новичок разбирается.

- Всегда придерживаться финансовых стратегий.

- Проводить глубокий анализ любого события перед ставками.

- Постоянно повышать свой уровень и получать новый опыт.

- Держать под контролем свои эмоции.

- Не брать длинные экспрессы ставок.

- Не ставить все деньги сразу и не превышать установленные лимиты.

Внимание! Новичку рекомендовано ограничиться 3 % от банка. На первом этапе важно использовать существующие финансовые модели и стратегии, но с опытом лучше сформировать свою. Наиболее оптимальным вариантом на старте является именно фиксированный процент (флэт). За основу принято брать 5 % от имеющейся суммы, но только после того, как беттор набьет руку на трех.

Теория вероятности

В ставках вероятность имеет не последнее место, и бетторы постоянно сталкиваются с ней. Например, в теннисном матче Говорцова – Кунг БК Betcity дает коэффициент на победу первого спортсмена (П1) 1.58. Беттор проводит тщательный анализ, смотрит статистику предыдущих игр, сравнивает со статистикой соперника, учитывает положение в турнирной таблице и т.д., после чего приходит к мнению, что его шанс на победу все 80 % и он является явным фаворитом, а реальный кэф составляет 1.25, что говорит о завышенной котировке и выгодной ставке. В приведенном примере ставка действительно уверенно зашла, но, как показывает практика, это случается далеко не всегда. Даже среди коэффициентов 1.25 сложно собрать экспресс, например, из 10 событий, чтобы они все были выигрышными, 2-3 матча точно пойдут не по сценарию.

Получается, из 10 ставок 2 будут проигрышными. По сути, достаточно и одной ставки ва-банк, чтобы проиграть все. Но даже серия из 2 проигрышей подряд по 10 % каждый, будет ощутимым ударом по банку. И это только на примере 2 проигрышей из 10. А если сумма будет составлять по 25 %, тогда 2 проигрышные пари отнимут половину, а с оставшейся суммы необходимо будет отбить проигрыш и постараться выйти в плюс. Именно поэтому важно понимать, что, по теории вероятности, беттор может начать день с серии проигрышей, поэтому важно правильно пользоваться банкроллом.

Определить сумму ставки для счета в БК

Даже при стопроцентной уверенности в своем прогнозе никогда нельзя превышать поставленную сумму в размере 10 %. Этого правила придерживаются даже опытные бетторы, не говоря уже о новичках. Только в этом случае есть реальный шанс обыграть букмекера на ставках. Обратите внимание на приведенную таблицу, которая поможет в правильном распределении сумм.

| Количество заключенных пари в месяц | Процент от суммы |

| От 10 пари | 10% |

| 10-20 | 7% |

| 20-50 | 5% |

| 50-100 | 3% |

| Сто и более ставок | 1% |

Определить сумму ставки

Итак, возьмем за основу 10 % от банка. Это будет тем «потолком», который ни в коем случае и ни при каких обстоятельствах нельзя превышать. Мы рекомендуем обратить внимание на стратегию под названием «Критерий Келли». Профессионалы часто ее применяют, но для этого необходимо максимально ее изучить по этой ссылке. Помимо этого, обратить внимание нужно на следующие методы распределения банка:

- Фиксированная сумма. Наиболее простой вариант распределения банка, который подразумевает разбивку на равные доли. Например, при начальной сумме в 1000 рублей можно сделать 10 ставок по 100 или 20 ставок по 50 рублей. Количество ставок, на которые будет делиться начальный капитал, напрямую зависит от уровня мастерства беттора. Чем реже будет потеря средств, тем больше можно увеличивать размер ставки. Также стоит учитывать и тип ставок, например, для прематча достаточно сделать только 10 ставок, а для лайва необходимо запастись ими для страховки.

- Фиксированный процент. В таких ставках беттор никогда не знает, какая сумма будет выделена для следующей ставки. Если взять для примера начальный капитал в размере 1000 рублей и ставку в 5 %, тогда сначала нужно заключить пари в размере 50 рублей. Если прогноз был верен и на балансе стало 1050, тогда в следующий раз нужно будет поставить 52,2 рубля. А если пари не сыграет, тогда нужно будет выделить 47,5 рубля.

- Фиксированный доход. Эта стратегия основывается на подразумеваемом выигрыше. Другими словами, беттор имеет 1000 рублей и желает с каждой ставки получать выигрыш по 50 рублей. Тогда ему необходимо рассчитать сумму ставки под выбранный коэффициент. Например, под кэф 1,5 нужно ставить 100 рублей и т.д. Важно не ставить перед собой излишне высокий доход под низкий уровень коэффициента.

- Плавающая сумма. По сути, это толком нельзя назвать полноценной стратегией, ведь банк может значительно увеличиться или полностью опустошиться. Смысл стратегии подразумевает изменение размера пари исходя из конкретного случая. Например, при прогнозировании проходной ставки можно увеличить сумму, а если есть некоторые сомнения, тогда лучше всего поставить немного меньше фиксированной суммы. Стратегия требует глубинного понимания темы и знания основ. Начинать нужно с первого нашего урока Школы Беттинга.

| Фиксированная сумма | Фиксированный процент | Фиксированный доход | Плавающая сумма | |

| Преимущества | Наиболее понятная для новичка | Практически исключает возможность разорения | Возможность прогнозирования дохода | При рациональном подходе может увеличить банк или дать отыграться |

| Недостатки | Неправильно выбранная сумма может быстро разорить | Усложняется процесс отыгрыша | Низкие кэфы и неправильное определение дохода быстро обанкротит | Эмоциональная составляющая или неправильный прогноз может слить весь капитал |

Применяем систему плато

Это наиболее верная, точная и эффективная система распределения банка, которая основывается на определении конкретного диапазона и суммы ставки для этого отрезка. Пари должно быть фиксированным, а в случае, если беттор выходит за границы определенного диапазона, меняется и уровень ставки в ту или иную сторону исходя из ситуации. Мы создали таблицу, которой рекомендуется придерживаться не только новичкам, но и тем, кто уже дошел до этого урока и достиг определенного успеха в совершении ставок.

| Изначальный капитал | Сумма одного пари | Новый капитал с повышением уровня ставки | Новый капитал с понижением уровня ставки |

| 1000 | 30 | 1500 | 800 |

| 1500 | 40 | 2000 | 1200 |

| 2000 | 60 | 3000 | 1600 |

| 3000 | 90 | 4400 | 2600 |

| 4400 | 130 | 6600 | 3600 |

| 6600 | 200 | 10000 | 5200 |

| 10000 | 300 | 15000 | 8000 |

Итак, беттор имеет начальный банк в размере 1000 рублей и делает ставки по 30 рублей до того момента, пока его капитал не составит 1500 или 800 рублей. При положительном исходе необходимо увеличить размер ставки до 40 или оставить тот же уровень. Если банк постепенно уходит в минус, то вам следует пересмотреть свой подход к выбору событий. Что-то схожее описано в системе Миллера, с которой рекомендовано ознакомиться по этой ссылке.

Контроль эмоций или запрет отыгрыша

Это частая проблема не только среди новичков, но и профессиональных бетторов, которые умеют делать анализ и даже контролировать свой банк, но не могут совладать со своими эмоциями и после неудачной серии, в надежде отыграться, ныряют в водоворот необдуманных ставок. Нужно ли говорить, что такая ситуация приводит к полному и неминуемому банкротству?

Есть одно золотое правило – если беттор проиграл сумму, которую он не мог себе позволить проиграть, тогда пора остановиться и вернуться к работе в другой раз, в идеале на следующий день, чтобы не выпадать из спорта. Если начинать отыгрываться, теряется концентрация, а из-за эмоций беттор начинает делать необдуманные ставки. Иногда это сложно сделать, но нужно обязательно выработать у себя такой рефлекс: проиграл больше, чем мог – остановился.

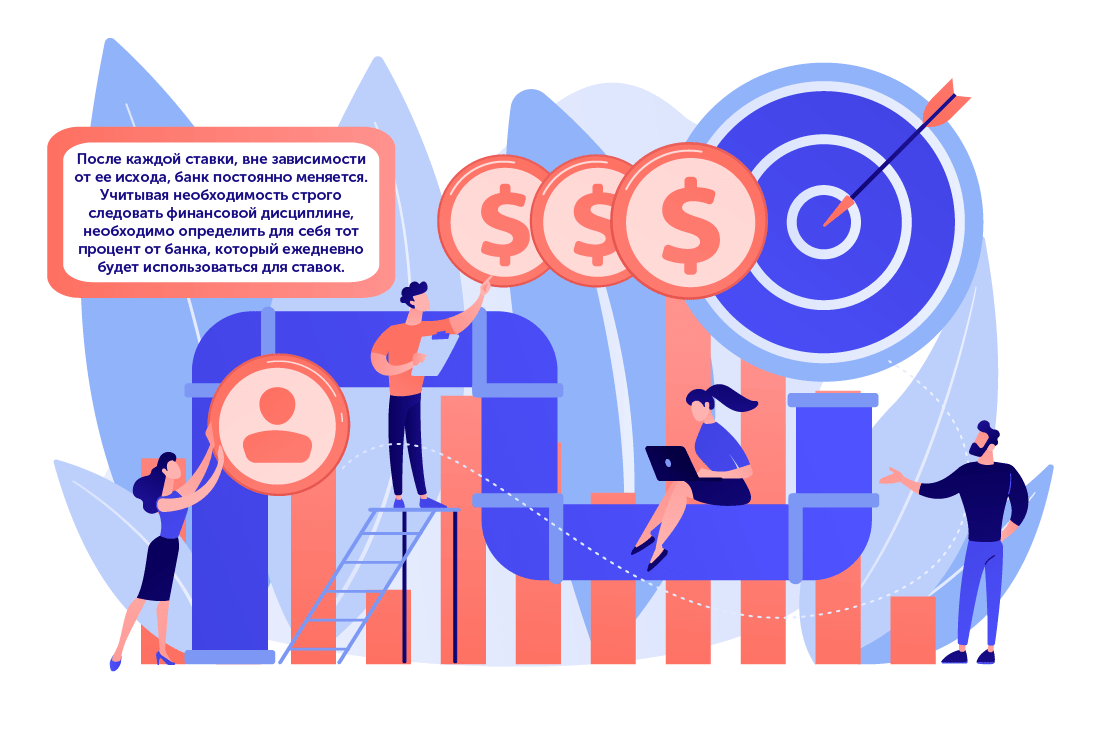

Что такое динамический банк

После каждой ставки, вне зависимости от ее исхода, банк постоянно меняется. Учитывая необходимость строго следовать финансовой дисциплине, необходимо определить для себя тот процент от банка, который ежедневно будет использоваться для ставок. Пусть это будет 5 %. На примере двух бетторов, мы посмотрим, как будет меняться один и тот же банк у двух разных бетторов, один из которых применяет динамическую схему – назовем его «осмотрительным беттором», а второй делает ставки, не ориентируясь на банк – назовем его «неосторожным беттором». У каждого по 2000 рублей, а ставки делаются с кэфом 2.0 для наглядности:

- Первый день в БК. Неосторожный беттор решил выбрать для себя 5 ставок по 5 % от начального капитала и все проиграл. В итоге он потерял 25 % всей суммы, что в переводе – 500 рублей. Таким образом, он закончил день с 1500 рублями на балансе. Осмотрительный беттор решил тоже сделать 5 ставок, но взял для этого 1 % от банка и тоже потерпел неудачу. Но его проигрыш составил только 5 %, что равняется 100 рублям. Он окончил день с 1900 рублями в кармане.

- Попытка на второй день. Неосторожный беттор снова повторяет вчерашнюю ставку, но теперь ему трижды улыбнулась удача и 2 раза он потерпел поражение. Всего он получил только 5 %, что составило 100 рублей. Теперь его баланс на уровне 1600 рублей (было 1500, 3 ставки сыграло: плюс 300 рублей и 2 не сыграло: минус 200 рублей). Осмотрительный беттор теперь ставит по 95 рублей в день (5 ставок по 1% по 19 рублей), что составляет те же 5 % от его банка в 1900 рублей. При тех же условиях по окончании дня он получает 1919 рублей.

- Третий день. Неосторожный беттор снова делает ставки по своей системе, но теперь заходит 4 из 5. Прибыль составляет 300 рублей и всего у него на счету оказывается 1900 рублей. Второй беттор (осмотрительный) ставит по 19 рублей те же 5 ставок, в которых только одна не заходит, и он получает в итоге 57 рублей плюса за день, что увеличивает его счет до 1976 рублей.

Внимание! Это оптимальная стратегия в тех случаях, когда по теории вероятности беттор попадает на черную полосу из нескольких неудачных ставок. В таком случае неосмотрительный беттор уже на четвертый день потерял бы весь банк, тогда как у второго еще остались бы деньги, чтобы вернуться и отыграться. Главное, четко и строго следовать стратегии динамичного капитала.

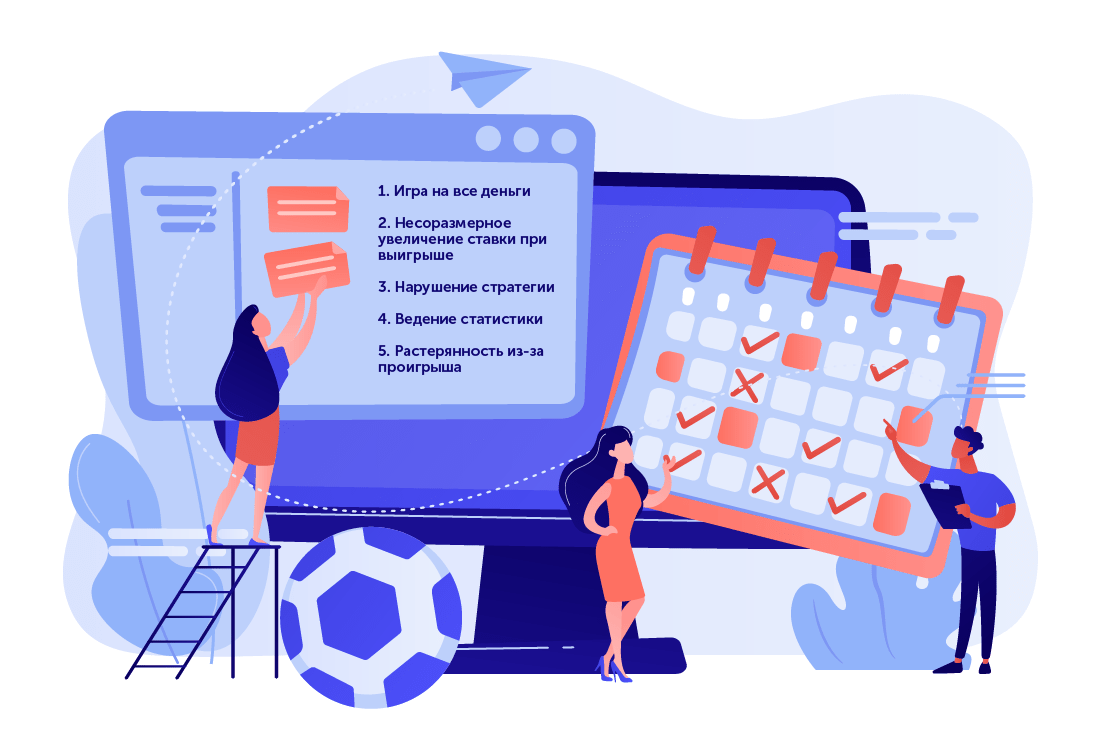

Ошибки новичков при финансовом распределении

Есть несколько типичных и наиболее распространенных ошибок, которые совершают новички. Именно это зачастую заставляет их прекратить заниматься беттингом, поэтому очень важно внимательно изучить их и ни в коем случае не повторять. Это должно быть понятно как дважды два, только в этом случае можно рассчитывать на успех:

- Игра на все деньги. Частая ошибка, к счастью, встречается только у новичков. Опытные бетторы знают, что стопроцентных прогнозов не существует. Часто все происходит по следующей схеме: беттор делает несколько неудачных ставок, потом замечает, по его мнению, «верняк», ставит всю оставшуюся сумму, чтобы покрыть проигрыши. Теперь он уже не аналитик, а участник лотереи. Конечно, все может закончиться удачно, но с таким же успехом можно пойти в казино и поставить все на «зеро».

- Несоразмерное увеличение ставки при выигрыше. Теория вероятности опасна не только с точки зрения черной, но и белой полосы. Допустим, беттор поймал ее и уже выигрывает 10-ую ставку подряд. Он решил перестать играть по стратегии и увеличил сумму пари. В этот момент результативность может упасть, и всего за пару ставок вся сумма будет потеряна.

- Нарушение стратегии. Важно досконально изучить все стратегии. Некоторые из них можно чередовать или комбинировать, увеличивая тем самым свой профит, но есть и те, которые будут идти только во вред. Например, всем известный «догон» нельзя чередовать ни с одной другой стратегией.

- Ведение статистики. Многие бетторы на начальном этапе сильно недооценивают ведение статистики. Проблема заключается в том, что радость от одной победы может затмить ему голову и беттор забудет о трех предыдущих проигрышах. Причем вести статистику надо не в голове, а на бумаге или в своем компьютере.

- Растерянность из-за проигрыша. Выбирая какую-то стратегию, необходимо придерживаться ее до конца. Ни в коем случае не стоит суетиться и пытаться в конвульсиях начинать менять стратегии, размеры ставок или лимиты на проигрыш, если вдруг беттор попал в череду неудач. Лучше всего остановиться на некоторое время и вернуться позже.

-

❓ Часто задаваемые вопросы

-

️1️⃣ Что самое важное при управлении банком в ставках? ?

Необходимо определить размер банка. Это должна быть сумма, потеря которой не станет фатальной. Также важно разобраться с психологией ставок.

-

2️⃣ Каким % ограничиться новичку при управлении банком в ставках?

Желательно не ставить больше 5 % от банка. ? В редких случаях допустимо поставить 10 %. Нужно обращать внимание на коэффициенты и вероятность прохода пари.

-

3️⃣ Что такое динамический банк в управлении банком в ставках? ?

Размер банка пересчитывается после сделанных ставок. Поэтому сумма для нового пари тоже меняется в зависимости от успеха или неудачи прошлых ставок. Для удачных сделок нужно пользоваться стратегиями.

-

4️⃣ Частые ошибки новичка при управлении банком в ставках

Чаще всего новички не умеют работать с эмоциями, стараются отыграться любой ценой или ставят слишком много. Также новичков подводит незнание основ ставок на спорт.

-

Главные мысли для запоминания

Это очень важный урок, который несомненно будет полезен новичкам, а профессионалы смогут освежить свои знания или почерпнуть то, что, может быть, им не было известно ранее. Теперь тезисно подведем итог для лучшего запоминания, ведь повторение – мать учения, а мы именно для этого здесь и собрались:

- Ни в коем случае не ставьте больше 10 % от начального капитала на одно событие.

- Строжайшая дисциплина – ключ к успеху.

- Внимательно изучите все финансовые стратегии на предмет их применения и комбинирования.

- Наиболее эффективной стратегией по менеджмент для новичков будет система Плато.

- Никогда не отыгрывайте банк.

- Обязательно ведение статистики каждого пари.

- Никогда нельзя поддаваться эмоциям, только сухой расчет.

Что делать дальше

Оценить урок

Поставьте оценку нашему уроку.

Задать вопрос эксперту

Если вам что-то непонятно.

Пройти следующий урок

Если все понятно, то переходите к следующему уроку.

Материал обновлен: 04.05.2023

До осени 2015 года суды разрешали в пользу банков спорные ситуации, когда вклад принимало неуполномоченное лицо или в базе данных организации не отражался факт получения клиентских денег. Конституционный суд своим постановлением от 27 октября 2015 года изменил подобную практику в пользу потребителей. А спустя год Верховный суд в деле № 19-КГ16-33 закрепил такой подход. Тем не менее суды до сих пор не всегда не учитывают перечисленные разъяснения.

Клиент против банка

С этой проблемой и столкнулась Алла Игнатова*. По ее версии, работники Сбера в феврале 2015 года уговорили клиентку закрыть один вклад и открыть другой — более выгодный. Свою позицию она подтверждала подписанной копией «Условий по размещению денег во вклад «Сохраняй» и двумя справками: о проведенной операции по принятию $37 000 (2,4 млн руб. по курсу на тот день) и наличии счета в банке с остатком на ту же сумму. На документах Сбера стояли подписи менеджера по продажам Анастасии Маскиной*.

Банк возражал, что в тот день Игнатова не открывала никакой вклад, а лишь забрала все средства со старого — $38 060 (2,5 млн руб. по курсу на тот день). Банк ссылался на то, что в программе аудита не было расхождений за тот день, уверяя, что ничего не должен своему клиенту.

Спор пришлось решать в судебном порядке. Женщина потребовала взыскать со Сбера почти 2,8 млн руб. (сумма вклада с процентами), но три инстанции отказали, посчитав, что истица не смогла убедительно доказать внесение денег на вклад.

Тогда дело стал изучать Верховный суд. На заседании в ВС 21 декабря клиентка пояснила, что даже не получала на руки деньги и только через два года узнала о проблеме. В декабре 2017 года она снова пришла в офис банка, где Игнатовой якобы сообщили, что у нее нет никакого вклада.

«Я пришла в офис банка рядом с метро «Университет». У меня там уже был вклад. Я забрала только проценты, а остальную сумму снова положила на вклад. Я попросила выдать мне сберкнижку, но сотрудники сказали, что это не обязательно. Мне выдали только справку о проведенной операции, и я спокойно ушла», — рассказала Игнатова.

Представитель Сбера, в свою очередь, повторил и раскрыл на заседании аргументы, что банк ничего не должен. Выслушав стороны, ВС отменил все акты и отправил дело на новое рассмотрение в первую инстанцию (еще не рассмотрено. — Прим. ред.).

В мотивированном решении, которое было опубликовано позже, тройка судей под председательством Сергея Асташова обратила внимание, что в этом деле нужно четко оценить каждое из доказательств сторон как в отдельности, так и в совокупности. Этого их коллеги из столичных судов не сделали. Кроме того, Судебная коллегия по гражданским делам ВС отметила необходимость учесть «пропотребительскую» позицию КС семилетней давности в подобных спорах. В ней речь идет о том, что договор банковского вклада нельзя считать незаключенным только по той причине, что в базе данных организации нет информации об этом.

«Он считается заключенным с момента, когда банк получил конкретные денежные суммы, а право требования вклада и обязанность банка его вернуть возникает в случае внесения средств вкладчиком», — отметил ВС.

За все недочеты при оформлении отношений банковского вклада отвечает именно кредитная организация, а не клиент. Судьи ВС подчеркнули, что первой инстанции в этом споре предстоит выяснить целый ряд обстоятельств:

- работала ли в банке Маскина, которая расписывалась в документах истца, и подлинны ли ее подписи;

- сколько раз и когда Игнатова обращалась в банк с просьбой выдать ей деньги;

- какие денежные операции проводились со счетами Игнатовой в Сбере.

Нужна лишь должная осмотрительность

Формальный подход, отсутствие надлежащей оценки аргументов сторон — не редкость в судебных актах нижестоящих инстанций, констатирует управляющий партнер юридической фирмы

Федеральный рейтинг.

группа

Арбитражное судопроизводство (средние и малые коммерческие споры – mid market)

Александр Надмитов. «Мы нередко сталкиваемся с перегибом райсудов в пользу более сильных участников спора», — продолжает Александра Герасимова из

Федеральный рейтинг.

группа

ВЭД/Таможенное право и валютное регулирование

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Антимонопольное право (включая споры)

группа

Налоговое консультирование и споры (Налоговые споры)

группа

ТМТ (телекоммуникации, медиа и технологии)

группа

Трудовое и миграционное право (включая споры)

группа

Фармацевтика и здравоохранение

группа

Цифровая экономика

группа

Банкротство (реструктуризация и консалтинг)

группа

ГЧП/Инфраструктурные проекты

группа

Интеллектуальная собственность (Консалтинг)

группа

Корпоративное право/Слияния и поглощения (high market)

группа

Недвижимость, земля, строительство

группа

Природные ресурсы/Энергетика

группа

Санкционное право

группа

Банкротство (споры mid market)

группа

Частный капитал

Профайл компании

У банка несравненно больше возможностей и ресурсов, чем у вкладчика-гражданина, чтобы корректно оформлять документы и отражать банковские операции.

Татьяна Микони, партнер практики частных клиентов

Федеральный рейтинг.

группа

Банкротство (споры mid market)

группа

Частный капитал

группа

Арбитражное судопроизводство (крупные коммерческие споры – high market)

группа

Разрешение споров в судах общей юрисдикции

группа

Семейное и наследственное право

группа

Трудовое и миграционное право (включая споры)

1место

По выручке на юриста

18-20место

По количеству юристов

3место

По выручке

Профайл компании

С учетом обстоятельств, подлежащих доказыванию, пока рано говорить о вине одной из сторон, уверен юрист практики «Разрешение споров» ЮК

Федеральный рейтинг.

группа

Налоговое консультирование и споры (Налоговые споры)

группа

Арбитражное судопроизводство (корпоративные споры)

группа

Арбитражное судопроизводство (средние и малые коммерческие споры – mid market)

группа

Банкротство (реструктуризация и консалтинг)

группа

ВЭД/Таможенное право и валютное регулирование

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Фармацевтика и здравоохранение

группа

Антимонопольное право (включая споры)

группа

Банкротство (споры mid market)

группа

Корпоративное право/Слияния и поглощения (mid market)

группа

Ритейл, FMCG, общественное питание

группа

Цифровая экономика

группа

Интеллектуальная собственность (Защита прав и судебные споры)

группа

Интеллектуальная собственность (Консалтинг)

группа

Трудовое и миграционное право (включая споры)

4место

По количеству юристов

11место

По выручке

25место

По выручке на юриста

Профайл компании

Евгений Крюков. А вот советник АБ

Федеральный рейтинг.

группа

Банкротство (реструктуризация и консалтинг)

группа

Банкротство (споры high market)

группа

Частный капитал

группа

Антимонопольное право (включая споры)

группа

Уголовное право

группа

Экологическое право

группа

Недвижимость, земля, строительство

группа

Семейное и наследственное право

37место

По выручке

Профайл компании

Евгений Ербахаев расценивает позицию ВС как поддержку защиты вкладчиков. Ведь в подобных ситуациях именно клиент считается более слабой стороной. От него требуется лишь должная степень осмотрительности, критерии которой называет Надмитов:

- заключение договора в здании банка;

- передача денег работникам банка;

- получение документа, подтверждающего денежные операции.

Из фактических обстоятельств явно следует, что при открытии и внесении вклада истец действовал добросовестно, полагаясь на инструкции менеджера банка, считает Александр Перлов из АБ Pro’SPECT.

Как обезопасить себя

При любых обстоятельствах во взаимоотношениях с банком не следует руководствоваться только устными указаниями его сотрудников, подчеркивает Перлов. Он рекомендует всегда не только изучать подписываемые документы, но и знакомиться с правилами оказания конкретных услуг банка — обычно они размещены в открытом доступе.

Универсальных рецептов нет, но следует придерживаться железного правила: после каждой банковской операции (внесение наличных, перевод на другой счет, выдача наличных и т. д.) надо просить подтверждающий документ, заверенный сотрудником банка.

При передаче на вклад значительных сумм Микони советует дополнительно просить от банка документ, в котором будет однозначно определено, на чье имя он открыт, на какую сумму, в какой валюте, а также отражены его наиболее важные условия.

* Имена и фамилии изменены редакцией.