Как узнать, взяли ли мошенники кредит на ваше имя

Ответ содержится в кредитной истории.

Как мошенники оформляют кредиты на жертв

Есть несколько распространённых онлайн- и офлайн-схем, о которых лучше знать. Тогда вы быстрее поймёте, если что-то пойдёт не так.

По сговору с сотрудниками банка

У злоумышленников может быть свой человек в кредитном учреждении. Иногда сам сотрудник становится единственным преступником. В любом случае у него есть доступ к базам данных и возможность оформить кредит путём внесения нужных сведений.

По ксерокопии паспорта

Вообще, чтобы получить кредит, нужно предъявить оригинал паспорта. Но тут в дело вступает человеческий фактор. Возможно, сотрудник отделения банка и откажет. Но есть ещё точки оформления кредитов в магазинах техники или микрофинансовые организации (МФО) — целеустремлённый мошенник найдёт, где на правила закроют глаза.

По потерянному паспорту

Оригинал документа открывает массу возможностей для преступников. Можно найти похожего на жертву человека и попытаться использовать паспорт без изменений или «усовершенствовать» его, вклеив новое фото. Результат один — кредит повесят на истинного владельца документа.

По фотографии с паспортом у лица

Такие снимки часто требуют разные сервисы для понимания, что вы — это вы. Например, их просят соцсети, чтобы вернуть вам доступ ко взломанным страницам, или службы каршеринга. А МФО — оформляют кредиты.

Через перевыпуск сим-карты

Злоумышленник приходит в офис оператора сотовой связи с поддельной доверенностью и просит перевыпустить сим-карту. Отныне все СМС с кодами и паролями приходят ему. Раньше такая схема была более распространена, но сейчас операторы блокируют входящие СМС после замены сим-карты в среднем на сутки. Так что истинный владелец должен успеть заметить неполадки и вернуть себе номер. Тем не менее не все придают большое значение внезапно переставшей работать сим-карте.

Через банковское приложение или сайт

Онлайн-доступ к личному кабинету на сайте или приложению открывает перед преступниками большие возможности. Правда, для этого им нужно содействие. И это как раз тот случай, когда жертва сама говорит пароли и коды или устанавливает на своё устройство программу удалённого доступа, в результате чего злоумышленник полностью контролирует компьютер или телефон. Соответственно, после этого преступник может переводить деньги и брать кредиты беспрепятственно.

Почему стоит задуматься, не стали ли вы жертвой мошенников

Едва вы пропустите, если вас ограбят в подворотне. Но современным похитителям ценностей необязательно выходить на улицу. Злоумышленник вполне может этим заниматься в мягком кресле с ноутбуком на коленях. С января по сентябрь 2020 года зарегистрировано на треть больше мошенничеств, чем в аналогичный период 2019-го. При этом значительно выросло количество преступлений, совершаемых через интернет.

Ситуации, когда преступники оформляют кредит на имя жертвы, себе забирают деньги, а ей оставляют долги, также распространены. Мотивация понятна: украсть деньги непосредственно со счёта проще, но накопления рядовых россиян часто скромны. А в кредит можно взять сотни тысяч, если не миллионы. Дополнительный бонус для преступника — жертва может долго не подозревать об обмане и узнать об этом, только когда на пороге появятся коллекторы с бейсбольными битами, но без мячей.

Когда крадут деньги, это крайне неприятно. Злоумышленники могут лишить всех сбережений, но повешенный на жертву кредит ещё хуже, ведь его кто-то должен выплачивать. И если не доказать, что человек, на которого оформлен заём, ни при чём, именно он окажется крайним. А потому чем раньше он узнает, не стал ли должником поневоле, тем лучше.

Для этого нужно завести традицию — периодически проверять свою кредитную историю.

Как проверить кредитную историю

Кредитная история — это данные обо всех выданных вам кредитах и даже запросах, поданных на их получение. Из документа видно, когда вы обращались в банки или иные кредитные организации для получения денег, насколько дисциплинированно возвращали, есть ли долги. Но если вы озабочены возможными мошенничествами, вас в первую очередь интересует наличие в истории лишних займов.

Существует множество способов узнать содержание своей кредитной истории.

Но мы рассмотрим самый простой вариант. Чтобы получить нужные данные, вам предстоит пройти два этапа квеста.

1. Найдите, где лежат ваши данные

Одной базы, где ваша кредитная история была бы записана целиком, нет. Её фрагменты могут храниться в разных бюро кредитных историй (БКИ). Сейчас таких организаций девять, но их число может меняться. Впрочем, вам не нужно знать количество бюро, гораздо важнее выяснить, в каких из них есть информация о вас.

Сделать это быстро и просто можно через «Госуслуги». Выберите опцию «Доступ физических лиц к списку организаций, в которых хранится кредитная история», а затем нажмите «Получить услугу» и на следующем шаге укажите свои данные. Чаще всего они подставляются системой автоматически, но иногда требуется заполнить пропуски.

Затем нажмите кнопку «Подать заявление» и ждите. Список бюро кредитных историй, где хранятся ваши данные, обещают прислать в течение суток. Однако обычно документ со списком БКИ доступен спустя всего несколько минут.

2. Получите кредитную историю

Затем нужно обратиться непосредственно в бюро кредитных историй (в каждое из списка), чтобы получить свои данные.

Дважды в год кредитную историю в каждом БКИ можно запросить бесплатно. За третий и последующие отчёты придётся заплатить.

Сейчас это можно сделать онлайн, авторизовавшись с помощью аккаунта «Госуслуг». Где-то этого будет достаточно, где-то придётся дополнительно зарегистрироваться, а данные «Госуслуг» помогут подтвердить вашу личность.

Далее остаётся проанализировать список кредитов и понять, есть ли среди них те, что не имеют к вам никакого отношения.

Что делать, если в кредитной истории есть не ваш кредит

Если вы обнаружили займы, которые не брали, обращайтесь с претензией в банк и с заявлением о мошенничестве в полицию. Параллельно можно собрать доказательства и подать заявление в суд, чтобы оспорить договор, который вы якобы заключили с банком.

Нужно сразу настраиваться на то, что легко не будет. Хотя ситуация представляется гораздо выигрышнее, если преступление произошло без вашего участия. Если вы как-то задействованы, например предоставили доступ к своему устройству, дело усложняется.

Когда кто-то авторизуется в банковской системе, учреждение по умолчанию считает этого человека владельцем счёта. Ввод паролей и кодов приравнивается к электронной подписи. Так что доказать, что кредит взял кто-то другой, сложно. Более того, клиент банка берёт на себя обязательство не разглашать данные, которые могут привести к утечке денег. Однако добиться справедливости всё равно стоит попытаться.

Как обезопасить себя

Вот список базовых правил, о которых все вроде бы знают, но не все соблюдают:

- Если потеряли паспорт, не тяните и обращайтесь в управление по вопросам миграции МВД. Вам не только выдадут новый документ, но и признают недействительным старый. При краже нестись в полицию надо ещё быстрее.

- Выясните, как запретить оператору сотовой связи заменять ваши сим-карты без вашего присутствия. Механизмы могут немного различаться, но обычно необходимо прийти и написать соответствующее заявление. От мошенничества сотрудников самого оператора это не защитит, но от залётных злоумышленников вполне.

- Не рассылайте фотографии с паспортом у лица кому попало и храните их в безопасных местах.

- Никому не сообщайте пароли, коды из СМС и прочие данные — те, которые нам постоянно рекомендуют никому не сообщать.

- Считайте любой звонок с незнакомого номера подозрительным и пропускайте через мелкое сито сомнения всё, что вам говорят. Если вам звонят из «службы безопасности банка», это мошенники. Даже если они знают, сколько у вас денег на счету и как зовут вашу золотую рыбку, это мошенники, просто очень осведомлённые. Когда настоящая служба безопасности замечает подозрительные операции по счёту, она его блокирует. И уже вы бегаете и доказываете, что сами переводили деньги.

- Не устанавливайте на телефон приложений, назначение которых вы не понимаете максимально точно, особенно в спешке и панике. И с осторожностью переходите по ссылкам.

Читайте также 🧐

- Как защитить банковскую карту от мошенников

- Личный опыт: как долги превращают жизнь в ад

- Финансовая грамотность для чайников: как защитить деньги от мошенников

- Как исправить кредитную историю

- Ещё 5 способов украсть деньги с вашего счёта

*Деятельность Meta Platforms Inc. и принадлежащих ей социальных сетей Facebook и Instagram запрещена на территории РФ.

Процедура получения займов и кредитов упростилась, оставив массу лазеек для мошенников. Центр финансовой экспертизы Роскачества объясняет, действительно ли возможно оформить кредит без вашего ведома и как не попасть в ловушку злоумышленников

Что делать, если приходят СМС и сообщения об одобренном кредите?

Подобные рассылки приходят как от крупных банков, так и от сомнительных микрофинансовых организаций (МФО). В средствах массовой информации периодически появляются сообщения о том, что недобросовестные лица легко получают доступ к клиентским базам какого-либо финансового учреждения, и именно такие базы становятся основой для подобных «холодных» прозвонов и рассылок. Однако сообщения о том, что «вам одобрен кредит» на определенную сумму, еще не означают, что кредит уже на вас взят. Бывает так, что это обычная тактика заманивания клиентов, которая может быть назойливой, но вряд ли станет предметом интереса для правоохранительных органов.

Сергей Кузьменко

Старший специалист по тестированию цифровых продуктов Роскачества

– Незнание не освобождает от ответственности, поэтому вооружитесь знаниями и проинформируйте близких. Ранее на портале Роскачества выходила серия материалов про слив данных. В частности, мы уже рассказывали, как распознать послания от мошенников и защитить свой смартфон.

Если при подозрительном звонке вы демонстрируете осознанность и уверенное поведение, злоумышленники не будут вас донимать и продолжать названивать.

А еще рекомендуем присмотреться к новой услуге мобильных операторов – «Виртуальный номер». Эта опция может быть удобна, когда использование обычного номера нежелательно как раз в целях сохранения конфиденциальности: для регистрации на сайтах, форумах, чтобы получить, например, код активации или оформить карту клиента в магазине.

Могут ли взять кредит по утерянному паспорту или паспортным данным?

Для банков и МФО все более распространенной становится практика выдачи небольших сумм при оформлении заявки онлайн (так называемая упрощенная идентификация). А для этого от заявителя нужны всего лишь паспортные данные и фото или скан паспорта.

Подобную информацию мы предоставляем для доступа к разным, самым повседневным услугам: от фитнес-клубов до операторов связи. Это означает, что достаточно лишь утечки паспортных данных со сканом паспорта, чтобы мошенники смогли взять кредит на чужое имя. Кроме того, злоумышленники часто взламывают потребительские сайты и даже государственные порталы, используя потом полученную информацию для своих незаконных целей.

Важно!

Для небольшого кредита может быть достаточно данных паспорта и СНИЛС. Оформление происходит без личного присутствия. Именно поэтому так важно не светить своими данными в социальных сетях, не заполнять формы на сомнительных сайтах.

Еще более плачевная ситуация, когда человек теряет паспорт и не сразу замечает пропажу. Если документ попадет в руки мошенников, они могут за один день взять десятки микрозаймов в разных учреждениях.

Разве банки и МФО не должны проверять подлинность документов и личности?

Должны и проверяют, иначе бы количество мошеннических выдач возросло в тысячи раз. Следящие за своей репутацией учреждения тщательно подходят к проверке личности и документов, но мошенники все равно находят лазейки:

-

Финансовые организации недостаточно тщательно проверяют данные клиентов. МФО и банки могут привлекать сторонние сервисы для проверки документов, а те выполняют только поверхностную проверку. Некоторые МФО не проводят дополнительные ступени идентификации, ограничиваясь паспортными данными, а этим легко пользуются мошенники.

-

Мошенники используют хитроумные способы обойти проверку. Для установления личности и подтверждения документов может потребоваться видеоконференция или личная встреча с заемщиком, а также, например, фото заемщика с документами в руке. Однако и эти преграды преступники научились обходить. С уровнем доступности высоких технологий ничего не стоит подделать фото и даже видео. Для личной же встречи мошенники или ищут похожего человека, или маскируются под владельца документов, подделывая за него подпись.

-

Мошенники привлекают подельников на стороне финансовых организаций. Банкам и МФО невыгодно давать деньги в кредит клиентам, которые их никогда не вернут. Но одновременно банковские организации заинтересованы в прибыли. В личной финансовой прибыли заинтересованы некоторые нечистые на руку сотрудники банков и МФО. Мошенники могут предварительно «обрабатывать» какую-то организацию на форумах или в ТГ-каналах, ища соучастника на стороне банка, готового одобрить кредит мошенникам. Таким образом, сотрудник банка входит в долю.

Могут ли на вас взять кредит, если утерян смартфон?

Такие случаи возможны, если смартфон украли или он был утерян, а вы не успели заблокировать сим-карту. Если в банковском приложении не установлены достаточные меры защиты, мошенники могут успеть через приложение взять кредит. При этом потом будет трудно доказать, что кредит брали не вы. В условиях банковского обслуживания банки прописывают, что банк не несет ответственности в случае «утраты или передачи клиентом собственного мобильного телефона неуполномоченным лицам». Все операции, подтвержденные с телефона, считаются подтвержденными лично вами.

Какие меры предосторожности принять, чтобы не стать жертвой мошенников?

-

Бережно относитесь к своему паспорту. В случае его утери немедленно заявляйте о пропаже в органы полиции. Если паспорт украли – тем более. В этом случае вам не придется платить штраф.

-

Не отсылайте сканы или фото паспорта на подозрительные сайты или незнакомым пользователям. Если отправляете сканы документов по почте или через мессенджер, потом удаляйте исходные сообщения. Таким образом, если взломают ваши аккаунты, к злоумышленникам не попадут данные из документов.

-

Берегите ксерокопии паспорта, не оставляйте их на виду, не забывайте в копировальных сервисах и т. д.

-

Устанавливайте дополнительные уровни идентификации на телефоне и в банковском приложении.

-

Проверяйте свою кредитную историю. Для этого делайте запрос в БКИ (бюро кредитных историй), чтобы узнать, не оформлены ли на ваше имя займы. Это двухэтапная процедура: сначала на Госуслугах нужно узнать, в каком бюро находятся данные о вас. Затем уже на сайте БКИ необходимо отправить онлайн-запрос на получение кредитного отчета. Два раза в год это можно сделать бесплатно. За остальные запросы придется заплатить.

Игорь Поздняков

юрисконсульт отдела Роскачества по защите прав потребителей

– В связи со стремительным развитием цифровых технологий никто из нас не застрахован от мошеннических действий. Поэтому, даже если вы никогда не обращались за кредитными средствами, рекомендуется регулярно проверять свою кредитную историю – например, каждые полгода (благо два раза в год это бесплатно). Если же произошло неприятное событие (утерян паспорт, смартфон, стало известно о массовом «сливе» в интернет персональных данных и т. п.), лучше всего как можно скорее запросить кредитный отчет. Регулярно проверяя свою кредитную историю, вы сможете своевременно обнаружить взятый мошенниками заем или предпринятые ими попытки сделать это, в результате чего у вас будет возможность минимизировать негативные последствия.

Что делать, если мошенники уже оформили на вас кредит?

Если вы обнаружили заем или кредит, взятый на ваше имя неизвестными лицами, порядок действий во многом зависит от того, когда стал известен данный факт и на какой стадии находится взыскание долга.

Вместе с тем, есть несколько действий, которые рекомендуется предпринять вне зависимости от стадии:

-

Найти свою кредитную историю.

-

Подать заявление о возбуждении уголовного дела, получить талон-уведомление о его принятии.

-

Обратиться в кредитную организацию с письменным заявлением (указать, что заем получен мошенническим путем, изложить фактические обстоятельства, приложить имеющиеся доказательства).

Роскачество в ближайшее время планирует опубликовать более подробный материал о том, что необходимо предпринять, если кредит на вас уже оформлен. Мы разберем более детально основные сценарии действий в зависимости от той схемы, которую использовали мошенники.

Содержание статьи

Показать

Скрыть

Пострадать от действий мошенников могут даже те, кто никогда не терял паспорт. Разобрались с юристами, как себя обезопасить и что делать, если на ваше имя взяли кредит.

Представьте: утром вы просыпаетесь не от будильника, а от звонка коллектора. У него плохие новости: долг просрочен, деньги нужно возвращать и как можно скорее. Одно но: кредит вы не брали, за вас это сделали мошенники. Вместе с юристами разобрались, как действуют аферисты, куда обращаться их жертвам, можно ли себя обезопасить и как проверить, оформлен ли на вас чужой заем.

Насколько просто взять кредит на чужое имя?

В крупных банках проверяют кредитную историю, наличие имущества, алиментов, судимости, данные о работодателе, просят справки о доходах и другую информацию.

В микрофинансовых организациях получить одобрение проще. Часто достаточно сфотографироваться с паспортом и прислать все данные по электронной почте. Здесь у афериста больше шансов выдать себя за другого человека.

Какими способами пользуются мошенники?

Вариантов много. Например, вы потеряли паспорт, а его нашел мошенник.

«Некоторые МФО закрывают глаза на правила и оформляют займы по ксерокопии паспорта, — говорит Марат Хасянов, эксперт юридической компании «Доверие & Свобода». — Еще одна схема — сговор с сотрудниками банков, которые дают аферистам доступ к внутренним базам данных. Также у мошенников могут оказаться ваши фото с раскрытым паспортом у лица, которые вы делали для регистрации в разных сервисах (например, каршеринг).

Данные можно украсть, отправив на почту или в мессенджер вирус, активирующийся при открытии ссылки. Наконец, мошенники могут выяснить информацию или получить доступ к личному кабинету клиента, позвонив ему от лица «службы безопасности банка».

Как проверить, что это не розыгрыш?

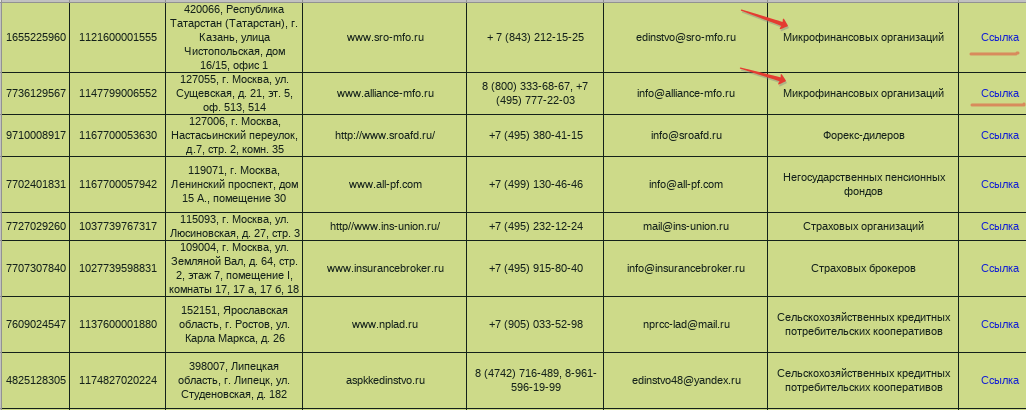

Узнайте у звонящего, из какого банка или МФО с вами связываются, и обратитесь туда напрямую самостоятельно. Также направьте запрос в Центральный каталог кредитных историй через сайт ЦБ РФ или единый портал госуслуг. Информация о ваших займах хранится в бюро кредитных историй. Сейчас их семь, перечень есть на сайте Банка России. Финансовые организации сами решают, с какими из них работать. Дважды в год данные в каждом БКИ можно запрашивать бесплатно, дальше придется платить.

Мошенники взяли заем на ваше имя. Что делать?

Если вы стали жертвой мошенников, эксперты советуют поступить следующим образом:

- Напишите заявление в полицию. В заявлении максимально подробно опишите, что произошло и что вам удалось выяснить про оформленный на вас заем.

- Обратитесь в банк или МФО. Напишите заявление о том, что кредит был оформлен на ваше имя мошенническим путем. К заявлению стоит приложить справку из полиции и все документы, которые могут подтвердить вашу непричастность.

«Оставьте претензию и запросите в двух экземплярах (для полиции и суда) все заверенные копии документов, подтверждающие выдачу займа: заявку, договор и приложения к нему, копию паспорта и иных удостоверений личности», — советует Константин Кирющенков, юрист, партнер юридического агентства Defender Law.

Вам могут пригодиться результаты почерковедческой экспертизы, показания свидетелей, записи с видеокамер или билеты на транспорт, подтверждающие, что вы физически не могли подписать договор о займе, говорит юрист Марат Хасянов.

- Подайте иск в суд. Если финансовая организация не согласится с вашей претензией и не спишет задолженность, готовьтесь судиться.

«Черные кредиторы»: как они обманывают людей и что делать, если уже попался

Реально ли выиграть суд?

По мнению Марата Хасянова, шансы на успех высоки:

«Практика в большинстве случаев складывается в пользу истцов. При этом легче доказать непричастность к займу у МФО, чем к займу у банка. Парадокс. С одной стороны, МФО требует меньше документов для оформления, и это облегчает задачу мошенникам. С другой стороны, именно в ситуации с малым пакетом документов быстрее и проще оспорить кредит».

Сложнее всего оспорить заем, если его оформляли онлайн. В этом случае доказать мошеннические действия труднее из-за отсутствия доказательств.

Как можно себя обезопасить?

- Не оставляйте паспорт в залог в сервисах, службах проката и т. д. Согласно «Положению о паспорте гражданина» и КоАП, требовать документ для таких случаев запрещено, за это штрафуют, но некоторые пункты проката до сих пор так делают.

- Если паспорт утерян, обратитесь в полицию и заявите об этом.

- Если собираетесь ввести на сайте личные данные, убедитесь, что в адресной строке есть изображение закрытого замка. Это значит, что между вашим браузером и сайтом установлено защищенное соединение, передаваемые данные зашифрованы и мошенники не могут получить к ним доступ.

- Выбирайте надежные банки и МФО. Проверить организацию можно в реестре на сайте ЦБ. Также можно обратиться за микрокредитом на Банки.ру — здесь только те финансовые организации, которые прошли все необходимые проверки.

- Регулярно проверяйте свою кредитную историю.

Подобрать микрокредит

«Оформите подписку в БКИ. Вам будет приходить рассылка по заключенным кредитам, заявкам и запросам. И конечно, бережно относитесь к документам, ведь это самый распространенный способ оформить заем», — говорит юрист Константин Кирющенков.

Два года назад знакомый потерял паспорт. О пропаже он сообщил в полицию и через месяц получил новый документ. А недавно ему начали звонить коллекторы и требовать, чтобы он вернул долг по кредиту.

Оказалось, что по паспорту знакомого мошенники набрали займов, и теперь он должен вернуть долг с процентами — 161 000 ₽. Я узнала, как мужчине удалось доказать правоту и отбиться от коллекторов. Подробности рассказываю в статье.

Как мошенник получает кредит по чужому паспорту

Мошенники могут оформить кредит по чужому паспорту двумя способами.

- Украсть документ. После этого мошенникам надо найти человека, который похож на фотографию в паспорте. Он и оформляет кредит.

- Украсть документ и переклеить фотографию. Подделку можно легко обнаружить, но такой паспорт можно использовать для онлайн-займов.

Второй способ проще, поэтому наиболее распространен среди мошенников.

Мошенник оформляет онлайн-займы

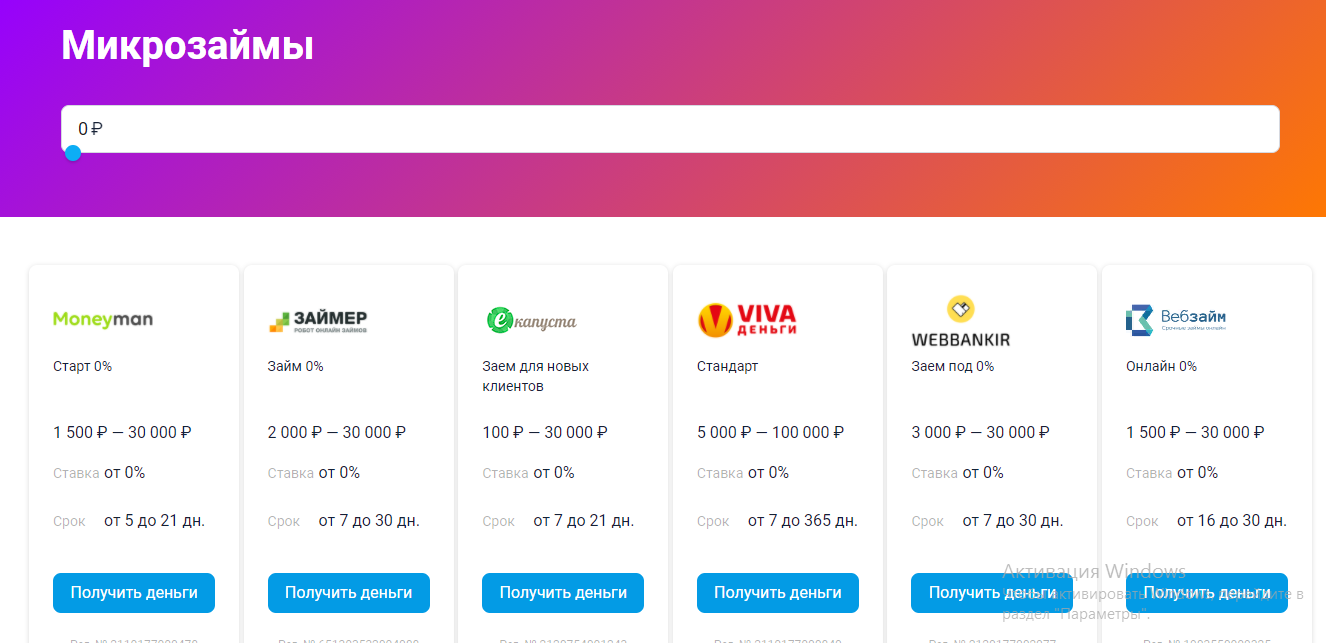

Подделку в паспорте можно разглядеть невооруженным глазом, поэтому в банк аферист не обращается. Ему достаточно несколько небольших займов, например, по 10 000 ₽, которые он получает в разных микрофинансовых организациях (МФО).

МФО раздают займы всем желающим — получить деньги можно и с плохой кредитной историей, только по паспорту и без личного присутствия. Я убедилась, насколько легко получить микрозайм, за пару минут нашла в интернете 6 компаний, которые предлагали оформить онлайн-заем от 100 до 100 000 ₽.

Важно! По новому закону, с 1 июня 2021 года сим-карту можно оформить только в салоне связи и только по паспорту. К сожалению, не все сотрудники салонов строго придерживаются закона. Иногда аферисту удается уговорить, оформить сим-карту по ксерокопии паспорта — на ней невозможно обнаружить подделку.

Когда подготовительный этап завершен, мошенник отправляет заявки на кредиты онлайн — чем больше, тем лучше. Он согласен на любую сумму, его цель — набрать больше займов и уйти незамеченным.

На одних сайтах достаточно ввести паспортные данные, на других — просят загрузить отсканированный паспорт, на третьих — ввести в заявку номер СНИЛС. Некоторые фирмы дополнительно требуют прислать фото, на котором заемщик держит в руках раскрытый паспорт.

Мой опыт

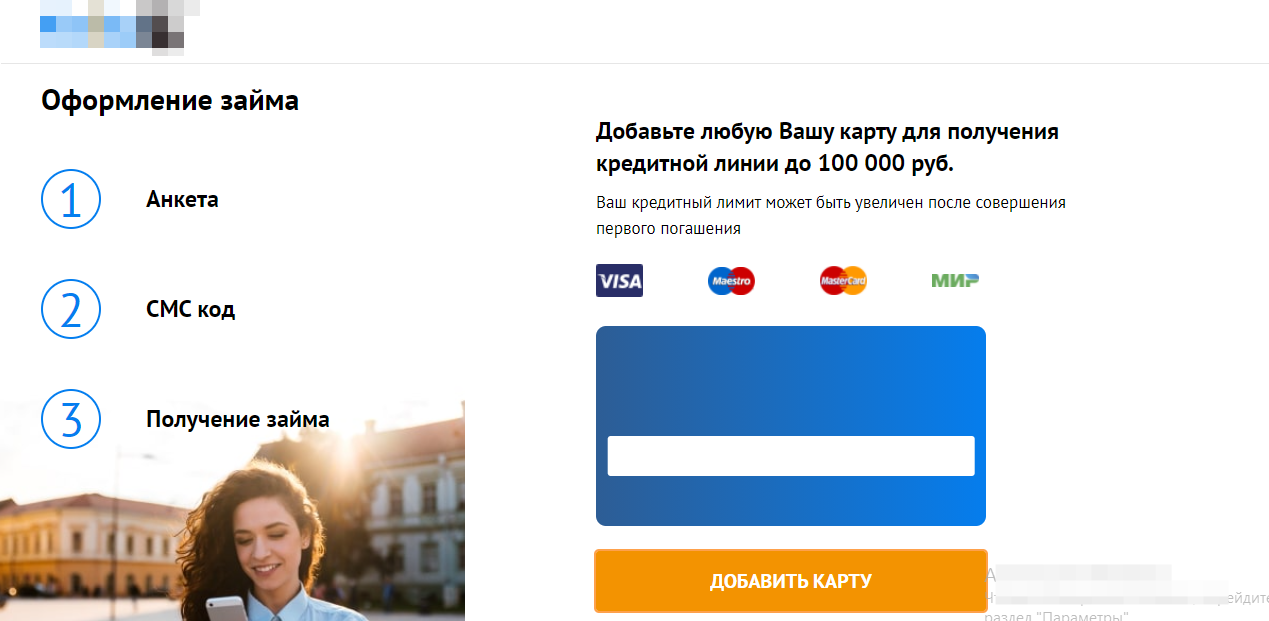

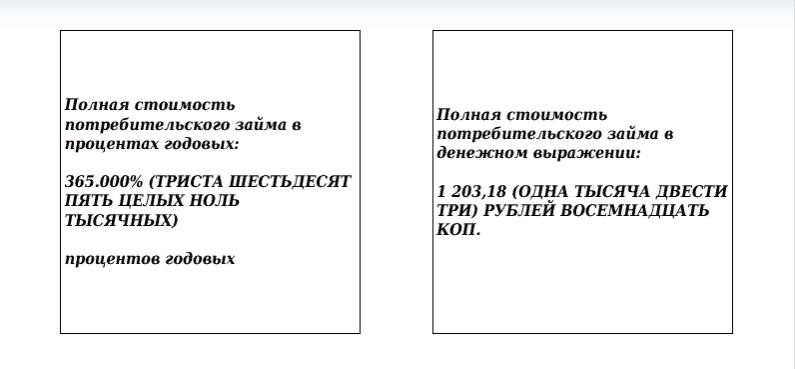

Я прошла упрощенную регистрацию — мне не пришлось указывать уровень дохода, место работы, образование и состав семьи. Когда оформляла заявку, меня попросили ввести данные банковской карты, на которую перечислят кредитные деньги. На этом шаге я остановилась — заем придет автоматом, вернуть его сразу нельзя, а за каждый день начисляют проценты. Замечу, что микрокредит дают под 365% годовых.

Онлайн-займы работают круглосуточно, 7 дней в неделю. Требования к заемщику зависят от условий конкретной организации. Некоторые устанавливают минимальный возрастной ценз — 21 год, или одобряют заявки, если указанный номер телефона обслуживается не менее года.

Если аферисту не подходят какие-либо требования, он не отправляет заявку. Предложений на рынке достаточно, и без денег он не останется. Обычно заявку рассматривают в течение 1–5 минут.

Кредитные организации должны вести деятельность в соответствии с законодательством России и идентифицировать личность заемщика. Но закон не трактует, как именно это делать. Риск добросовестной идентификации лежит на кредиторе.

На моей практике бывали случаи, когда мошенники оформляли заем по чужому паспорту. В первую очередь пострадавшему надо написать претензию в МФО и заявление в полицию.

Александр Кузнецов, юрист

Мошенник берет в кредит дорогостоящие товары

По поддельному паспорту мошенник может оформить кредит, например, на смартфон, планшет или фотоаппарат. Чтобы взять технику в кредит, кроме паспорта, нужен СНИЛС. Но многие россияне вкладывают страховое свидетельство в паспорт, чем облегчают жизнь преступников.

Способ рискованный, на него аферист пойдет, если обстоятельства складываются благоприятно. Например, предновогодний ажиотаж в салоне связи. Единственный сотрудник продает товар, принимает платежи и оформляет заявки на кредит. В запарке он может не заметить подделки паспорта.

Но взять кредит мошенник может, пока владелец не обнаружил пропажу паспорта и не заявил об этом в полицию. После заявления об утере паспорт считается недействующим.

Для справки

Банки применяют скоринговую программу, которая рассматривает заявку и автоматически начисляет баллы по каждому пункту анкеты. Чем больше баллов, тем выше шанс получить кредит.

Программа проверяет актуальность паспорта и уровень платежеспособности заявителя. Для этого она отправляет автоматический запрос в госорганы, например, в УФМС и службу судебных приставов. Если человек по недействующему паспорту собирается оформить кредит на технику, у него ничего не получится. Скоринговая программа обнаружит недействующий паспорт и откажет в кредите.

Что делать, если на вас оформили заем

За пару дней мошенник может получить несколько займов в разных организациях. Срок кредитования: от недели до месяца.

Естественно, мошенник не станет возвращать деньги, и через некоторое время кредиторы начнут поиски должника. Сначала отправят уведомление на электронный адрес и телефон, которые заемщик указал в заявке. Естественно, ответ они не получат — преступник уничтожает сим-карту и удаляет почтовый аккаунт.

Через некоторое время кредиторы начнут искать заемщика по другим каналам, например, по телефонной базе и обнаружат ваш действующий телефон. С этого момента ваша жизнь превратится в ад: коллекторы и сотрудники МФО будут названивать с требованием вернуть долг. Вам не помогут заверения, что вы не оформляли кредит. Нужно действовать иначе.

Узнайте сколько у вас долгов и в каких МФО. Вам нужно получить кредитную историю. Как это сделать, рассказывает статья

«Как бесплатно узнать свою кредитную историю».

Важно: информация в БКИ поступает не мгновенно. Возможно, на ваш паспорт оформили еще один или несколько займов, но их пока нет в списке. Лучше повторно запросить кредитную историю через одну–две недели.

Обратитесь в кредитную организацию, в которой на вас оформили заем. Напишите заявление, что кредитный договор вы не заключали и деньги не получали. Заявление можно написать в свободной форме, к нему нужно приложить копию талона-уведомления из полиции об утрате паспорта. Потребуйте, чтобы кредитор провел внутреннее расследование, и исключил вас из числа заемщиков. Заявление отправьте заказным письмом или унесите лично.

Ваша цель — собрать доказательства, поэтому требуйте:

- письменный ответ с результатами внутреннего расследования;

- отсылки на правовые и внутренние документы, которыми кредитор руководствовался, принимая решение;

- кредитный договор на ваше имя и заверенные копии документов, которые мошенник предъявил кредитору;

- реквизиты счета, на который перечислили деньги.

Заявите о мошенничестве в полицию. К заявлению приложите копии документов, которые получили в кредитной организации.

Если мошенника обнаружат, ему грозит

уголовное наказание: штраф в размере до 120 000 ₽ либо лишение свободы на срок до двух лет. Если в махинации участвовало несколько человек, а ущерб превысил 10 000 ₽ — размер штрафа возрастает до 300 000 ₽, срок лишения свободы — до пяти лет.

Напишите жалобу в СРО. Эта

саморегулируемая организация, которая контролирует деятельность МФО. Но предварительно на сайте Центробанка нужно определить, в какой СРО состоит кредитная организация, выдавшая заем.

Предварительно убедитесь, что микрофинансовая организация поднадзорна Банку России. Проверить это можно по

ссылке. Введите в сервис наименование организации, или ОГРН, или регистрационный номер и запустите поиск.

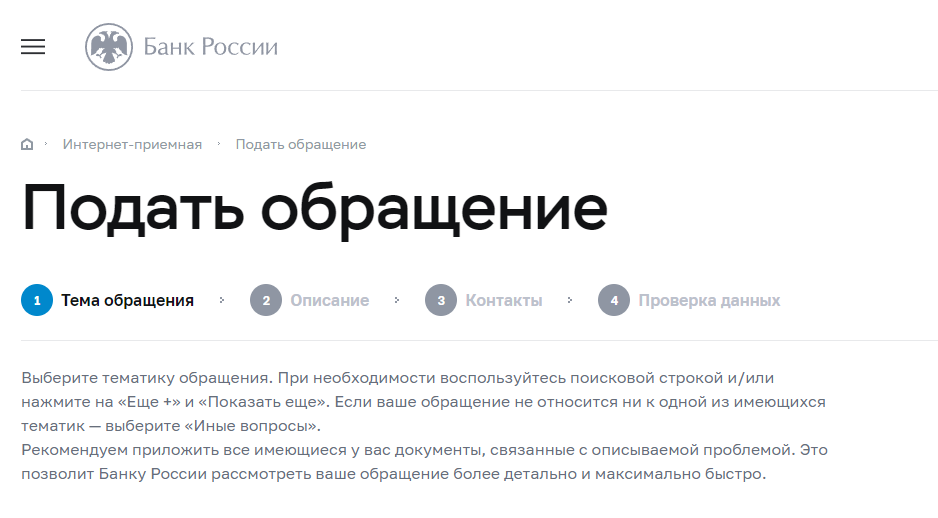

Жалобу можно направить через

интернет-приемную ЦБР. Последовательно откройте вкладки «Отправить сообщение в электронном виде» — «Подать жалобу» и выберите «Прочее» из раздела «Банковские продукты» (вашей проблемы с МФО нет в списке) и заполните предложенные поля обращения. Загрузите доказательные документы и отправьте жалобу. На электронную почту поступит уведомление, что ваше обращение зарегистрировано.

Жалобу можно отправить заказным письмом. Ее составляет в свободной форме, но обязательно указывают:

- ФИО отправителя, его контактный телефон, домашний адрес и адрес электронной почты;

- наименование кредитной организации, на действия или бездействия которой вы жалуетесь;

- суть претензии;

- требование;

- список приложенных документов;

- дату и подпись.

Вы можете скачать образец претензии.

Бумажную претензию направляют в общественную приемную Центробанка по адресу: г. Москва, переулок Сандуновский, дом 3, строение 1.

Обратитесь в суд. Если микрофинансовая организация отказалась аннулировать долг, а жалобы не помогли, придется обращаться в суд с иском о признании договора займа незаключенным. К иску необходимо приложить копии документы:

- кредитного договора;

- документов, которые мошенник предъявил кредитору;

- талона-уведомления из полиции;

- претензии кредитору;

- ответа на претензию с результатами внутреннего расследования;

- ответов на обращение в СРО и Центробанк;

- заявления в полицию о факте мошенничества с вашим паспортом;

- письменного требования кредитной организации о возврате долга.

Унифицированного образца иска нет, поэтому заявление пишут в свободной форме. В заявлении подробно опишите ситуацию, приведите причину, по которой вы просите суд признать договор незаключенным. Ваша причина обоснована Гражданским кодексом РФ и законом «О потребительском кредите (займе)»: договор займа считается заключенным с момента передачи денег. Вы денег не получали, значит, договора не заключали.

Как подстраховаться от мошенничества

- Если потеряли паспорт, срочно заявите в полицию о пропаже. Ваше заявление зарегистрируют, а паспорт внесут в базу утерянных. С этого момента его считают недействительным, и кредит по нему не дадут. Если мошенник успел оформить заем на ваше имя, заявление в полицию докажет вашу правоту.

- Сохраните талон-уведомление, который получите в полиции.

- Не направляйте паспортные данные через социальные сети — мошенники могут взломать аккаунт и воспользоваться информацией. Лучше отправить личные сведения по электронной почте, а потом сразу же удалить письмо.

- Регулярно проверяйте кредитную историю — вы сможете своевременно узнать, если на вас оформят заем.

В Екатеринбурге женщине не удалось получить ипотеку из-за кредитов, которые она не брала. Всего неделей ранее житель села Панское выяснил, что на нем висит просроченный кредит, который он также не оформлял. В обоих случаях мошенникам удалось получать займы по ксерокопии документов потерпевших, и, увы, такие ситуации не редкость. Как узнать о «повешенном» кредите и что делать в таких обстоятельствах — в материале «Известий».

За чужие долги

Жительница Екатеринбурга не смогла получить ипотеку в банке из-за кредитов, которые она не брала. На прошлой неделе в дежурную часть МОМВД «Мичуринский» обратился житель села Панское. Как рассказал мужчина, ему позвонили из микрофинансовой организации и потребовали уплаты просроченного кредита, который, как выяснилось, потерпевший не оформлял.

Фото: ИЗВЕСТИЯ/Александр Казаков

Сотрудники полиции установили, что неизвестный воспользовался копией паспорта мужчины, оформил заявку на кредит через интернет на сайте микрозаймов и получил деньги. Позже выяснилось, что виновным в содеянном оказался житель Мичуринска 1991 года рождения, который сознался в мошенничестве. По его собственному признанию, полученные в кредит 15 тыс. рублей он сразу же потратил на себя. В настоящее время ведутся мероприятия по документированию преступной деятельности задержанного, возбуждено уголовное дело по статье «Мошенничество» УК РФ.

Отовсюду понемногу

Как правило, подобные незаконные займы или кредиты мошенникам удается взять в микрофинансовых организациях, отмечает в разговоре с «Известиями» адвокат коллегии адвокатов Sed Lex Вера Ефремова. По ее словам, зачастую это связано с тем, что подобные компании, в отличие от банков, не всегда проверяют и сверяют документацию, так как их главная задача — выдать кредит, а потом взыскать деньги с этого лица с огромными процентами.

Еще одна проблема заключается в том, что такого рода микрозаймы, как правило, берут через интернет, уточняет генеральный директор Лиги защиты должников по кредитам Сергей Крылов.

Фото: ИЗВЕСТИЯ/Павел Бедняков

— А поскольку там нет возможности должным образом идентифицировать человека, то в принципе зачастую достаточно просто вбить данные и прислать ксерокопию какого-либо документа, удостоверяющего личность. Иногда этого достаточно для получения небольших сумм. Поэтому, учитывая такой формат подачи заявки и отсутствие какой-либо минимальной безопасности в интернете, люди рискуют, что по их паспорту могут взять кредит или заем, — подчеркивает собеседник «Известий». — Часто это касается маленьких займов, потому что ни один банк или финансовые микроорганизации не дают по интернету большие суммы, но тем не менее на один паспорт одномоментно могут оформить от трех до пяти займов на общую сумму 150–200 тыс. рублей.

Преступный сговор

Кроме того, бывают случаи, когда мошенничество происходит при сотрудничестве работников банка, указывает доцент кафедры «Финансы и кредит» Школы экономики и менеджмента ДВФУ Максим Кривелевич. «Мы отдаем наши персональные данные всем подряд — от поликлиники до управляющей компании нашего многоквартирного дома. Копии нашего паспорта хранятся в тысяче разных организациях, но именно наличие коррумпированного сотрудника позволяет осуществить мошенничество», — считает Кривелевич.

Фото: ИЗВЕСТИЯ/Александр Полегенько

— Бывает, что для серьезного крупного мошенничества мало только человека в банке — нужен еще человек в компании оператора сотовой связи. Служба безопасности банка может вам позвонить, чтобы убедиться, действительно ли вы берете кредит. И тогда что делается: приходит мошенник в такую компанию, пишет заявление, что он потерял свою SIM-карту. В свою очередь, сотрудник, который находится с ним в доле, делает вид, что проверил у него паспорт, и выдает ему симку, и тогда с вашим номером телефона, с ксерокопией вашего паспорта и с коррумпированным сотрудником банка оформляется кредит. В то же время служба безопасности может позвонить по сотовому номеру, но там отвечает мошенник и подтверждает, что берет кредит, — рассказывает Кривелевич. И защититься от такой схемы крайне непросто, отмечает он.

Проверить по запросу

Существует несколько способов проверить, не висят ли на человеке какие-либо кредиты или займы. Во-первых, можно узнать свою кредитную историю, в которой отражены все операции с кредитам (кем был выдан, сумму долга, а также вовремя ли осуществляются выплаты по займу). Согласно, федеральному закону «О кредитных историях», эти данные хранятся в бюро кредитных историй. Так, список этих специализированных организаций можно посмотреть на портале Госуслуг.

Также можно зарегистрироваться на сайте Национального бюро кредитных историй (НБКИ), советует Сергей Крылов.

— Там в определенный период времени можно бесплатно получать выписку, из которой будет следовать, кто запрашивал твои персональные данные. Кстати, это немаловажно, потому что, перед тем как выдать микрозаем или кредит, любое учреждение это всегда делает и запросы отражаются в этой справке. Соответственно также будет указано наличие каких-либо кредитов, и если они уже есть, то там показана их история, — сообщил Крылов.

Фото: ИЗВЕСТИЯ/Александр Казаков

Еще один из способов проверить нет ли кредитов — это зайти на сайт судебной системы, где можно по своему имени и фамилии узнать о наличии исковых заявлений, рассказал в разговоре с «Известиями» юрист Александр Целых. «Еще можно зайти на сайт службы судебных приставов, где находится реестр исполнительных производств, и тоже по фамилии, по дате рождения проверить, нет ли конкретного человека в списке. Это уже крайние меры, когда уже против человека выдвинуты какие-то требования и они рассмотрены в судебном органе», — отмечает он.

Признать недействительным

Но что же делать, если вдруг выясняется, что мошенникам все-таки удалось оформить кредит? В таком случае необходимо признать договор недействительным и обратиться в суд с соответствующим иском, подчеркивает Вера Ефремова.

— При таких обстоятельствах человеку необходимо доказать, что это не он заключал договор и что подпись на документе стоит не его. Если, например, кредит был взят на человека после утери паспорта, до обращения в суд необходимо подать заявление в полицию, чтобы были доказательства. Если же кредит был оформлен по копии, то тогда нужно сверять подпись в договоре. В целом же стоит разборчиво подходить к тому, где вы оставляете свои паспортные данные, для каких организаций копируете и отправляете — они должны быть благонадежными. Кроме того, важна и защита электронной почты и компьютера, — заключила Ефремова.

Фото: ИЗВЕСТИЯ/Александр Казаков

В любом случае также необходимо обратиться в правоохранительные органы, отмечает Крылов. «Сначала обратиться в организацию и запросить все документы по данному кредиту, а потом идти в полицию по адресу нахождению этой компании. Признать такой договор недействительным абсолютно реально, на практике мы доказывали и через решение суда отменяли», — уверяет он.