Кассовый чек, подтверждающий приобретение товара за наличный расчет или по карте, используется как документ повсеместно: от подтверждения расходов подотчетного лица до разрешения возникающих спорных ситуаций при покупке товара. Вместе с тем расшифровать значение некоторых важных данных в нем бывает непросто из-за специфики сокращений, применяемых в документе. Мы расскажем, какие сведения может содержать кассовый чек и что они означают.

Обязательные реквизиты

Число обязательных реквизитов чека достаточно велико – около 30 наименований, и законодатель постоянно дополняет этот список.

Содержание данных кассового чека (реквизитов кассового чека) определяется двумя основными документами:

- ФЗ-54 от 22/05/03 г.

- приказом ФНС №ММВ-7-20/229@ от 21/03/17 г.

В них перечислены основные реквизиты кассового чека, форма их представления, вид. Порядок расположения реквизитов в чеке законодательством не устанавливается.

Обычно информация располагается компактно, отдельными частями, в соответствии с логикой и содержанием данных:

- Данные о продавце-владельце ККТ – в этой части кассового чека дается наименование юрлица, его ИНН либо аналогичные данные ИП.

- Данные о ККТ: ее рег. номер в ФНС, заводской номер экземпляра модели фискального накопителя. В этот блок включаются обычно адрес, место расчетов – адрес нахождения кассы и наименование магазина либо наименование и адрес торгового сайта фирмы в интернете, если речь идет об интернет-магазине.

- Данные о чеке. Кроме наименования документа сюда включаются дата и время, когда чек пробили через ККТ, номер смены, номер чека в рамках этой смены. Далее указывается номер по порядку фискального документа. Здесь машина считает не только чеки, но и всю фискальную документацию, хранящуюся в памяти фискального накопителя. Обязательно указать систему налогообложения. Касса может быть настроена на несколько налоговых режимов, но указывать в одном чеке несколько операций по разным режимам НО нельзя. Кроме того, указывается адрес сайта для проверки данных покупателем, фискальный признак документа — контрольная величина, подтверждающая правильность введенных данных, электронная почта продавца, с которой он будет отправлять электронные чеки по запросу покупателей.

- Данные о кассире: его ФИО, должность, ИНН при наличии. Если торговля происходит без продавца (через интернет или специальные торговые аппараты), реквизит не применяется.

- Данные о товаре (работе, услуге). Здесь указываются цена, количество, сумма, наименование предмета платежа. Здесь же указываются скидки, наценки, налоговая ставка НДС. Если уплачивался аванс, наименование не проставляется. Наименование и количество не указывают также ИП, применяющие любую систему НО, кроме ОСНО, и не занимающиеся реализацией подакцизной продукции (до 1/02/2021). Указывают страну происхождения и номер ТД (для импортных товаров), если расчете участвуют не физлица, а юлица и(или) ИП.

- Код товара. Несмотря на то что этот реквизит является обязательным (Пост. Прав-ва №174 от 21/02/19), он содержится не в каждом кассовом чеке. Реквизит обязателен к применению только в случае продажи товара, подлежащего обязательной маркировке в соответствии с законодательством РФ. Пример: табачные изделия. С 1/07/2019 г. коды маркировки наносятся на каждую пачку, до 1/07/2020 г. основная немаркированная масса табачных изделий, выпущенная ранее, должна быть реализована. По некоторым видам возможна продажа без маркировки и до 1/07/2021 г.(Пост. Прав-ва №224 от 28/02/19 г.).

- Данные о продаже. Указывается и способ расчета – наличные или безналичные средства, уплаченная сумма, характер расчета – приход, расход, возврат прихода, расхода. Учитывается сумма НДС, при наличии ОСНО – по каждому товару отдельно. Если сумма чека оплачивается частично наличными, частично безналичными деньгами, это тоже указывается. Если товар подакцизный, указывают акциз.

- Данные о покупателе. Покупатель имеет право затребовать электронный чек, тогда в документ должен быть внесен его е-майл, телефонный номер. Подобная ситуация может возникнуть и при покупках в интернете. Для юрлиц и ИП обязательно внести в документ наименование (ФИО) и ИНН.

- QR-код. Удобен для мгновенного считывания информации с чека.

Часть реквизитов чека, например, фискальный признак сообщения (ФПС) в чеке не указывается. Этот реквизит генерируется тех. средством и присваивается хранящимся в фискальном накопителе чекам, которые передаются затем ОФД.

Кстати говоря! Чем сложнее формат фискальных данных, тем больше сведений может сгенерировать ККТ в чеке. Начиная с формата 1.05 можно указывать сведения о предмете сделки: товар, работа, услуга, выигрыш и пр., способ расчета: например, аванс, полный расчет, предоплата.

Как расшифровываются в чеке фискальные данные

Смысл большинства реквизитов покупателю интуитивно понятен, но часть, относящаяся к фискальным данным, требует пояснения. Рассмотрим некоторые реквизиты кассового чека и их значение более пристально.

Напомним, что фискальными данными, согласно ФЗ-54, являются сведения о расчетах продавца и покупателя, хранящиеся в фискальной памяти и передаваемые в режиме онлайн-кассы в ФНС, а также сведения о кассовой технике, обслуживающей эти расчеты:

- РН ККТ — регистрационный номер контрольно-кассовой техники. Он присваивается при регистрации в ФНС.

- ЗН ККТ — заводской номер кассовой техники. Этот реквизит вводят на этапе настройки оборудования.

- ФН № — номер фискального накопителя (заводской). Вносится в настройки до начала эксплуатации кассы. Выводится автоматически.

- ФД № — номер фискального чека по порядку. Его присваивает кассовый аппарат в автоматическом режиме.

- ФП, ФПД — фискальный признак документа. Он проставляется на основании регистрационных данных торгующей организации в ФНС: ИНН, даты регистрации, рег. номера ККТ, заводского номера ККТ; ИНН ОФД (оператора фискальных данных), кроме того – порядкового номера ФД.

- Адрес сайта ОФД, адрес сайта для проверки ФПД, адрес сайта ФНС. По этому адресу проверяют законность торговой операции, которая фиксируется через оператора фискальных данных, т.е. проверяется чек. Как правило, здесь указывается сайт налоговой службы.

- QR — двухмерный код. Предназначен для проверки закодированных реквизитов чека, быстро считывается с помощью устройств обработки изображений, настроенных соответствующим образом. ФНС разработана специальная программа, работающая с QR-кодом.

Для электронного чека обязательны:

- Номер версии ФФД — в настоящее время используются две версии формата фискальных данных: 1.05 и 1.1.

- Код ФФД — код формы фискального документа. Для чека это цифра 3, для коррекционного кассового чека — 31.

Дополнительные реквизиты

Кроме указанных выше, владелец ККТ может отображать в кассовом чеке любую корректную информацию дополнительно. ФЗ-54 никаких ограничений на этот счет не содержит.

Чаще всего в дополнительный блок кассового чека включается:

- рекламное объявление компании, текстовое или (и) графическое;

- данные о спецпредложениях, акциях, розыгрыше ценных призов;

- ссылка на интернет-ресурс, где покупатель может получить дополнительную информацию о компании, товарах и акциях.

Размещение дополнительных реквизитов, как правило, оправдано экономически – за счет большого охвата покупателей подобной рекламой.

Коротко

- Информация, содержащаяся в кассовом чеке, согласно действующему законодательству, должна давать покупателю полное представление о торговой точке, товаре, приобретенном им, понесенных расходах и об обслуживающем его продавце.

- Кроме того, данные чека позволяют проверить законность торговой операции с помощью современных технологий, интернет-ресурсов, получить электронный чек на почту в сети и распечатать его по своему усмотрению.

- В кассовом чеке также содержатся исчерпывающие фискальные данные, передаваемые в ФНС, о торговой операции и о технике, фирме (ОФД), обслуживающей информационный обмен с фискальным органом.

- Закон позволяет включать в кассовый чек любую дополнительную информацию, стимулирующую продажи владельца ККТ.

В кассовом чеке должны быть все обязательные реквизиты, иначе документ признают недействительным и привлекут организацию к административной ответственности. Перечень реквизитов дан в Законе № 54-ФЗ. Рассмотрим, какие из них должны быть в чеке всегда, а какие не являются обязательными.

В кассовом чеке должны быть все обязательные реквизиты, иначе документ признают недействительным и привлекут организацию к административной ответственности. Перечень реквизитов дан в Законе № 54-ФЗ. Рассмотрим, какие из них должны быть в чеке всегда, а какие не являются обязательными.

Обязательные реквизиты кассового чека

Обязательные реквизиты кассового чека перечислены в ст. 4.7 Федерального закона № 54-ФЗ. Требования к ним установлены дополнительно в приказе ФНС от 14.09.2020 № ЕД-7-20/662.

Перечень обязательных реквизитов:

| Реквизит | Как заполнить |

|---|---|

| Наименование документа | «Кассовый чек», «Кассовый чек коррекции» — реквизит надо указать при настройке, а потом он проставляется автоматически. |

| Номер чека за смену | Порядковый номер чека, присвоенный онлайн-кассой автоматически. |

| Дата, время, адрес места расчетов | Этот реквизит указывается один раз — при подготовке кассы к использованию. В качестве адреса расчетов может быть указан адрес здания и индекс, адрес сайта. |

| Наименование организации или Ф. И. О. предпринимателя, ИНН | Название организации указывается сокращенно, а ФИО предпринимателя полностью. Реквизиты указываются при настройке, а потом проставляются автоматически. |

| Система налогообложения |

Указывается при настройке кассы. |

| Признак расчета |

Выберите один вариант:

|

| Наименование и количество товара, работы, услуги, платежа, выплаты | Можно не указывать, если покупатель оставил аванс и пока нельзя определить, в счет оплаты какого товара он пойдет |

| Цена за единицу | |

| Признак способа расчета |

Возможны следующие значения:

Признак «Полный расчет» обязателен только для электронной формы, передаваемой в ФНС. |

| Признак предмета расчета |

Обязательно только для электронных чеков ФФД 1.1 и 1.2. «Товар» или «Т», «Работа» или «Р». Все значения перечислены в таблице 101 приказа ФНС от 14.09.2020 № ЕД-7-20/662. |

| Сумма чека, сумма НДС и ставка налога | Могут не указывать те, кто не является плательщиком НДС, освобожден от НДС или продает не подлежащие обложению товары, работы, услуги. |

| Форма расчета | Наличные или безналичные деньги |

| Данные кассира | Должность, ФИО

Можно не указывать при расчетах через интернет или с помощью автоматических устройств |

| Регистрационный номер ККТ | Отображаются в чеке автоматически |

| Номер фискального накопителя | Отображаются в чеке автоматически |

| Фискальный признак документа | Отображаются в чеке автоматически |

| Сайт налоговой |

www.nalog.ru Для печатной формы реквизит не обязателен. Он нужен в электронной форме, если раньше вы не передали его в ОФД в отчете о регистрации. Бизнес из отдаленной от сети местности может не указывать сайт. |

| Порядковый номер фискального документа | Присваивается кассой автоматически |

| Номер смены | Присваивается кассой автоматически. Обязателен только для электронной формы |

| Фискальный признак сообщения | В чеке не указывается, а формируется при отправке ОФД |

| QR-код | Содержит закодированные реквизиты для проверки чека |

Как понятно из таблицы, не все обязательные реквизиты на самом деле должны быть в чеке. Скажем, можно не указывать данные кассира, если покупатель оплатил покупку через интернет или в автоматическом терминале. Часть реквизитов не требуются в бумажных чеках: за отсутствие на бумаге номера смены и номера чека за смену санкций нет, — но они должны быть указаны в электронном чеке. А «сайт ФНС» можно не указывать ни в бумажном, ни в электронном чеке (Письмо ФНС от 02.04.2021 N АБ-4-20/4418@).

ФНС имеет право самостоятельно определять, какие реквизиты в чек можно не включать или необходимо включать. Это прописывается в формате фискальных документов, которых в 2021 году всего три — ФФД 1.05, ФФД 1.1 и самый свежий ФФД 1.2. Например, реквизит «Признак предмета расчета» обязателен только для ФФД 1.1 и 1.2. Реквизит «Сведения о покупателе» появился только в ФФД 1.2 и включает в себя несколько тегов — «покупатель (клиент)», «ИНН покупателя», «дата рождения покупателя», «гражданство» и пр.

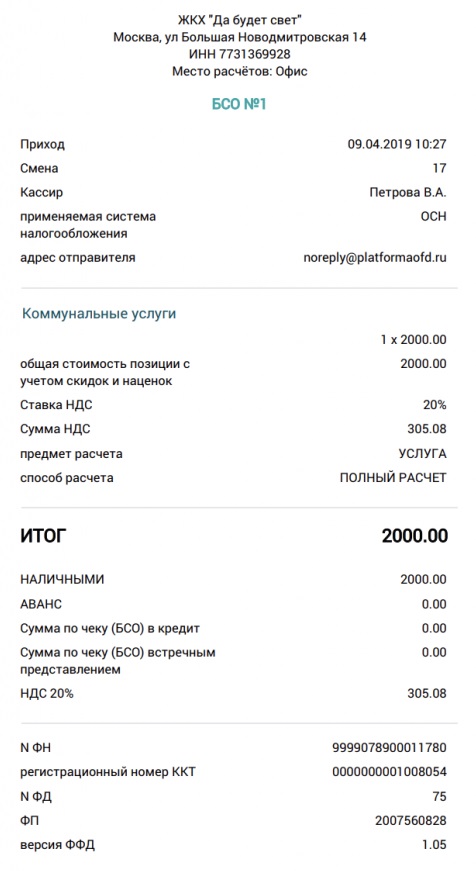

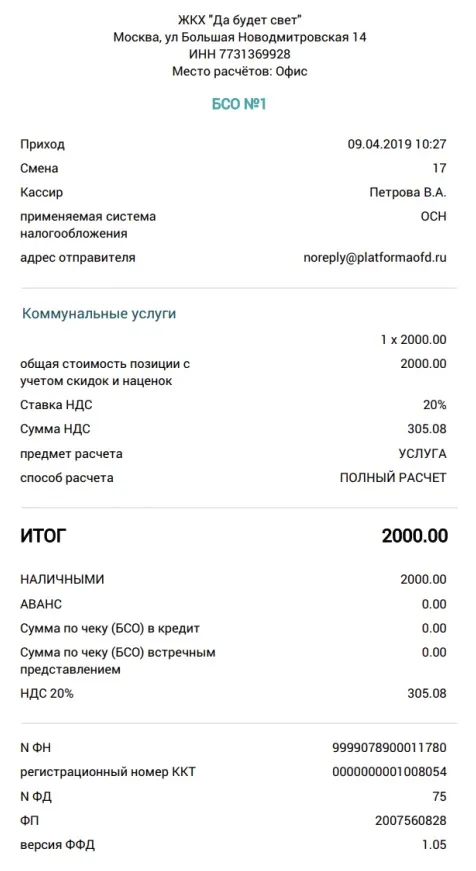

Образец чека на зачет предоплаты

Электронный чек

В электронном чеке должны быть те же реквизиты, что в бумажном (п. 1 ст. 4.7 Федерального закона № 54-ФЗ). Дополнительно в нем указываются:

- абонентский номер или e-mail клиента (если покупатели получают чеки в интернете, в чеке указывается идентифицирующий признак и адрес сайта);

- e-mail отправителя.

Дополнительные обязательные реквизиты чека

Некоторые реквизиты становятся обязательными в особых условиях.

При расчетах с другими организациями и ИП наличными или картой в чеке указываются наименование и ИНН покупателя. Если таким образом проданы подакцизные товары, дополнительно указывается сумма акциза, а при продаже импортных товаров — код страны происхождения и номер таможенной декларации.

Организации и ИП, которые выплачивают выигрыши от 15 000 рублей, страховое возмещение, получают страховую премию, указывают наименование и ИНН клиента или страхователя.

Для продажи маркированных товаров и средств индивидуальной защиты (маски, перчатки, респираторы и пр.) в чеке должен быть заполнен реквизит «код товара».

Банковские платежные агенты и субагенты указывают наименовании проведенной операции, сумму вознаграждения, наименование и местонахождение оператора, его ИНН, телефон.

Ответственность за ошибки в реквизитах

Наличие в чеке обязательных реквизитов — это требование к порядку применения ККТ. Нарушение порядка грозит административной ответственностью по ч. 4 ст. 15 КоАП РФ:

- организациям — предупреждение или штраф 5 000 – 10 000 рублей;

- должностным лицам и ИП — предупреждение или штраф 1 500 – 3 000 рублей.

В судебной практике есть случаи, когда бизнес штрафовали за отсутствие в чеке индекса, номера дома, ФИО кассира, адреса и места расчетов, наименования товара и пр. (Постановление 9 арбитражного апелляционного суда от 30.04.2019 09АП-7735/2019 по делу А40-249726/2018, Постановление 18 арбитражного апелляционного суда от 20.05.2019 18АП-5258/2019 по делу А76-38601/2018, Постановление 16 арбитражного апелляционного суда от 06.06.2019 по делу А20-6081/2018).

Важно! Вы можете избежать ответственности, если исправите ошибку раньше, чем ее найдут проверяющие. Для этого нужно оформить возвратный чек или чек коррекции — зависит от формата фискальных данных и ошибки.

Вести учет доходов и расходов легче с Контур.Бухгалтерией. Сервис получает z-отчет из онлайн-ККТ, автоматически загружает банковские выписки, считает налоги и подбирает проводки. Отчитывайтесь через интернет, ведите учет и организуйте расчеты с сотрудниками. Новым пользователям подарок — 14 дней бесплатной работы в сервисе!

В статье рассказываем про фискальные документы, какие функции они выполняют, каких видов бывают, а также про требования законодательства и обязательные реквизиты кассовых чеков.

Согласно 54-ФЗ, чек должен содержать полную информацию о торговой точке, товаре, продавце и его деятельности, а также исчерпывающие фискальные данные, передаваемые в ФНС, о торговой операции и технике, ОФД, к которому подключена онлайн-касса. Касса МойСклад поддерживает это и другие требования 54-ФЗ. Попробуйте прямо сейчас — это бесплатно.

Содержание:

- Фискальные документы: определение и виды

- Когда нужны фискальные чеки

- Обязательные реквизиты кассового чека

- Маркировка в фискальных и кассовых документах

- Что такое фискальный признак документа (ФП)

- Проверка кассового чека

- Требования к бланкам строгой отчетности

- Тонкости и ошибки

- Штрафы

Фискальные документы: определение и виды

Согласно закону 54-ФЗ, фискальный документ содержит данные об операции, которые поступают в налоговую с помощью ККТ. Такие документы бывают двух видов — фискальные чеки и бланки строгой отчетности (БСО).

В законе определения «Фискальный чек» нет, только «Фискальный документ» и «Кассовый чек». Зачастую термины «Фискальный чек» и «Кассовый чек» считают равнозначными.

Однако кассовый чек — это один из видов фискальных документов, который формируется на кассовом аппарате. Кроме него фискальным считается и чек самозанятого, который по закону освобожден от применения ККТ.

Кассовый чек

Этот документ формируется с помощью онлайн-кассы согласно требованиям статьи 1.2 Закона 54-ФЗ.

Когда покупатель оплачивает товар, продавец либо выдает бумажный чек, либо отправляет на email или по SMS электронный. Оба варианта считаются кассовым чеком.

При этом электронный чек — полноценный кассовый документ, по которому можно оформить возврат, налоговый вычет и т.д. Он имеет ту же силу, что и напечатанный на бумаге.

Отправка цифрового чека возможна, если клиент называет номер телефона или email до момента расчетов, в ином случае это противоречит 54-ФЗ.

Чек самозанятого

Самозанятые освобождены от онлайн-касс и при этом обязаны выдавать чеки клиентам — и физическим, и юридическим лицам.

С помощью чека самозанятый подтверждает свои доходы для уплаты НПД. Он формирует документ в приложении «Мой налог», где и отражает все расчеты с покупателями. Порядок действий следующий:

- Добавьте новую продажу в приложении или личном кабинете «Мой Налог»;

- Укажите название товара или услуги, цену;

- Для ИП или юрлица укажите ИНН;

- Подтвердите операцию — после этого данные автоматически отправятся в ФНС;

- Передайте клиенту сформированный чек, формат — также либо электронный, либо бумажный.

Бланки строгой отчетности

В зависимости от цели использования, БСО может быть фискальным документом, а может и нет.

Бланки строгой отчетности — альтернатива фискальным чекам. Они формируются с помощью онлайн-кассы, а значит, сведения из них также передаются в ФНС в режиме онлайн. ИП и организации могут выдавать БСО вместо кассовых чеков клиентам-физлицам.

Нефискальные бланки строгой отчетности — документы, которые нужны для подтверждения факта пользования физлицом определенной услугой. Например, транспортной или культурно-развлекательной. Такие БСО не являются обязательными для налоговой и могут быть распечатаны в типографии.

Часто нефискальные БСО используют предприниматели и организации, освобожденные от ККТ.

Существуют следующие виды БСО:

- проездной билет;

- абонемент;

- талон;

- наряд;

- квитанция.

Когда нужны фискальные чеки

Фискальный чек — это подтверждение покупки при расчетах с помощью онлайн-касс или приложения «Мой налог», если речь о самозанятых. В любом случае он нужен для отчетности по продажам в ФНС.

Некоторые разновидности документов, которые выдаются при покупке, не являются фискальными и не интересуют налоговую. К ним относятся:

- квитанции от ИП и компаний, освобожденных от применения онлайн-касс;

- товарный чек;

- эквайринговый чек.

Далее — подробнее о том, когда и зачем нужны товарный и эквайринговый чеки.

Товарный чек

В отличие от кассового, товарный чек:

- не является фискальным документом и может заполняться от руки и в свободной форме;

- не содержит информации о кассе, используется для расшифровки наименования продукции или оказанных услуг.

Его выдают продавцы, которые ведут расчеты в труднодоступных или отдаленных местах. Они освобождены от обязанности работать с ККТ — это прописано в Постановлении Правительства от 15.03.2017 № 296.

Остальные розничные продавцы обязаны выдавать кассовый чек, а товарный — дополнительно по просьбе покупателя. Согласно Постановлению Правительства РФ от 31.12.2020 № 2463, правило действует при продаже товаров следующих категорий:

- технически сложные товары;

- животные и растения;

- стройматериалы;

- мебель;

- ткань, одежда, меха и обувь.

Бланк товарного чека можно скачать здесь.

Слип-чек

Эквайринговый чек, или слип-чек — документ, который формируется с помощью терминала эквайринга. Он подтверждает, что с карты списалась нужная сумма при покупке. Один экземпляр — на руки покупателю, второй остается у продавца.

Так как слип-чек — не фискальный документ, его нельзя выдать вместо кассового чека. Это нарушение 54-ФЗ, за которое предусмотрен штраф как за неприменение ККТ.

Обязательные реквизиты кассового чека

Ниже — сокращенный список реквизитов чека, что нужно печатать на каждом документе, подтверждающем продажу:

- Название документа.

- Порядковый номер документа за смену.

- Дата, время проведения расчета.

- Место, адрес, где происходит расчет в зависимости от места его проведения (почтовый адрес здания, либо наименование, номер транспортного средства и адрес организации (ИП), либо адрес сайта).

- Название организации (фамилия, имя, отчество ИП) и ИНН.

- Применяемая система налогообложения.

- Признак расчета (приход, возврат прихода, расход, возврат расхода).

- Наименование товаров, работ, услуг, их количество, цена за единицу, стоимость, ставка налога на добавленную стоимость (за исключением случаев, когда расчет производится пользователем, не являющимся плательщиком НДС или освобожденным от НДС, а также при расчетах за товары, не подлежащие налогообложению НДС).

- Сумма расчета с отдельным указанием ставок и сумм НДС.

- Форма расчета (наличные деньги, электронный платеж), сумма оплаты наличными деньгами и (или) электронно.

- Должность и фамилия лица, осуществившего расчет с покупателем, оформившего кассовый чек и выдавшего его покупателю (за исключением расчетов, произведенных через автоматические устройства, применяемых, в том числе и при расчетах в безналичном порядке в интернете).

- Регистрационный номер ККТ.

- Заводской номер фискального накопителя.

- Фискальный признак документа.

- Порядковый номер фискального документа.

- Адрес сайта ОФД, где в дальнейшем можно будет проверить факт записи этого расчета и подлинности фискального признака.

- Телефон или адрес электронной почты покупателя (в случае передачи ему кассового чека в электронной форме).

- Адрес электронной почты отправителя кассового чека в электронной форме (в случае передачи покупателю кассового чека электронно).

- Номер смены.

- Фискальный признак сообщения (для кассовых чеков, хранимых в фискальном накопителе или передаваемых ОФД).

- QR-код.

- Номер версии ФФД (для электронной формы).

- Признак способа расчета (может не включаться в печатную форму при полном расчете, а в электронный чек — при полном расчете и только в ФФД 1.05).

- Код формы фискального документа (для электронной формы).

- Код товара. Этот реквизит включает идентификационный код для товаров, которые подлежат обязательной маркировке.

- Сумма акциза (для подакцизной продукции).

- Регистрационный номер таможенной декларации (при расчетах за импортный товар).

Что должно быть зашифровано в QR-коде на кассовом чеке? Закон говорит, что там должны содержаться сведения о покупке: дата и время платежа, порядковый номер фискального документа, признак расчета, сумма расчета, заводской номер фискального накопителя, фискальный признак документа.

Реквизит «Код товара» обязательно нужно указывать по истечении 3 месяцев после вступления в силу правового акта, которым вводит обязательную для того или иного товара.

Напомним, что при расчетах между двумя компаниями, двумя ИП, либо между организацией и ИП нужно применять ККТ в двух случаях.

Первый — это прием и выдача наличных средств.

Второй — это прием и выдача безналичных средств с использованием электронного средства платежа с его предъявлением (например, при помощи пластиковой карты).

В этих случаях в чеке нужно будет указать:

- наименование покупателя или клиента (название компании или ФИО предпринимателя),

- ИНН покупателя или клиента.

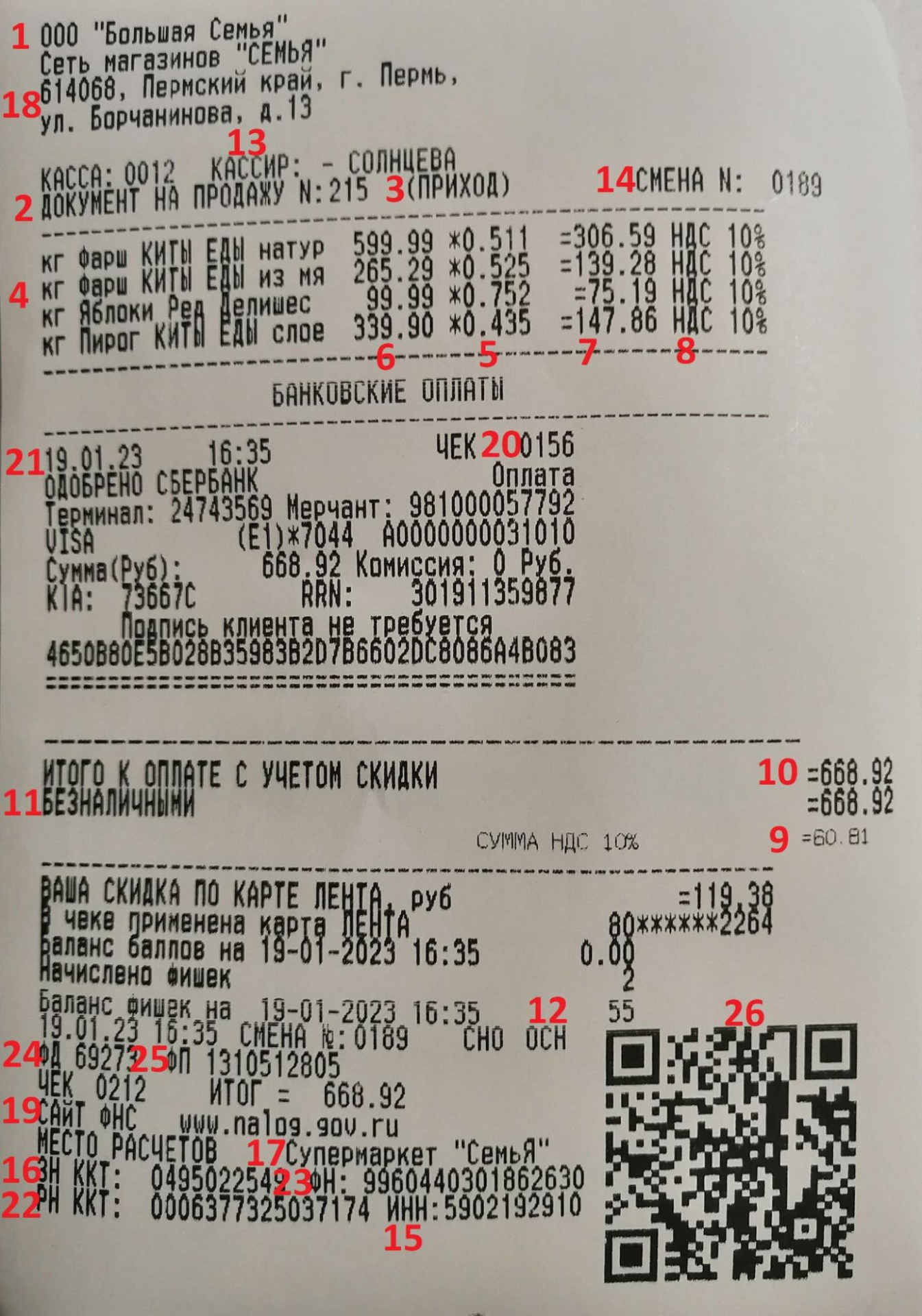

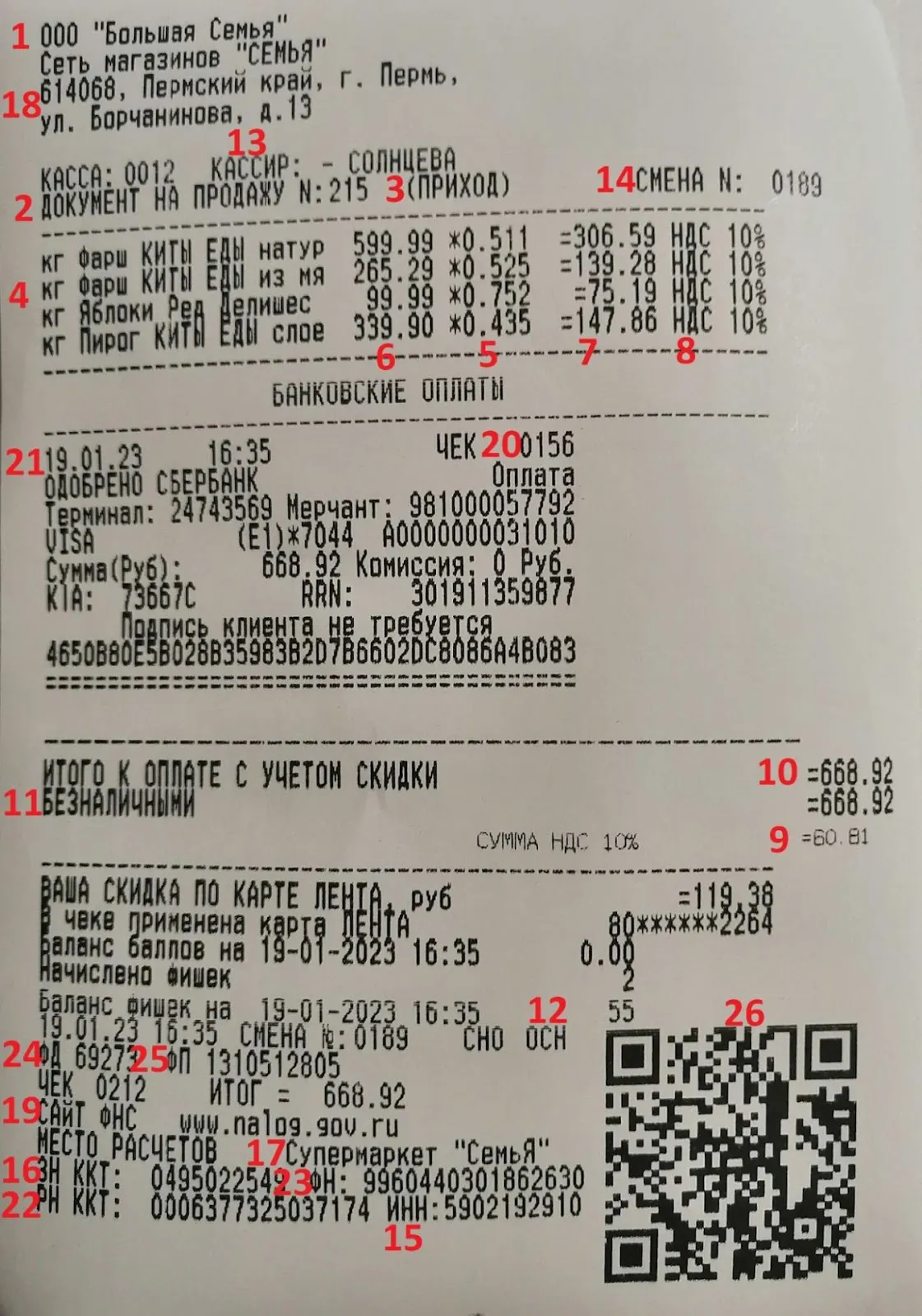

В этом чеке отмечены следующие реквизиты:

- Название магазина.

- Название документа.

- Приход — признак расчета.

- Номенклатура товара.

- Количество товара.

- Цена за единицу товара.

- Стоимость товара.

- % НДС.

- Сумма НДС.

- Итоговая сумма расчета.

- Форма расчета с суммой.

- Информация о налоговой системе продавца.

- ФИО кассира и его должность.

- Номер смены.

- ИНН торгового предприятия, выдавшего чек.

- ЗН — заводской номер кассовой машины.

- Наименование организации, выдавшей чек.

- Адрес расчета.

- Адрес сайта, где можно проверить чек.

- Порядковый номер чека.

- Дата и время выдачи чека.

- Регистрационный номер ККТ.

- Заводской номер фискального накопителя.

- Номер фискального чека.

- Фискальный признак данных.

- QR-код для проверки чека.

Все эти данные — обязательные реквизиты чека онлайн-кассы.

Если на чеке отсутствует хотя бы один из них, то по закону он считается недействительным. Предпринимателю придется приложить все усилия, чтобы доказать проверяющему органу применение онлайн-кассы. Иначе он будет оштрафован за несоблюдение закона.

Подробно про обязательные реквизиты чека можно прочитать в ст. 4.7 54-ФЗ. При этом контролировать соответствие реквизитов на чеках закону может даже сам покупатель, поэтому не только предпринимателям необходимо быть в курсе, какие реквизиты должны быть в кассовом чеке.

Маркировка в фискальных и кассовых документах

В России действует обязательная маркировка товаров: чем дальше — тем больше категорий под нее попадают.

В чеках обязательно указывать признак маркированных товаров. Визуально это выглядит как [М] или буквенно-цифровой «код товара».

Реквизит «Код товара» является обязательным реквизитом кассового чека. Но правила его записи определены только для маркированной продукции.

Важно! Кассовый чек и БСО могут не содержать код товара, если:

- расчет не связан с передачей товара покупателю, в т.ч. при приеме предоплаты, авансов, в ломбарде;

- покупатель возвращает товар с поврежденным или потерянным кодом маркировки;

- в форматах ФД, утвержденных ФНС, для кода идентификации не установлены правила его включения в реквизит Код товара;

- выводятся из оборота товары, произведенные до начала обязательной маркировки.

По данным чека можно проверить законность торговой операции, которую он подтверждает. Далее разберем, как это сделать, но сначала поясним, что такое фискальный признак документа и что он показывает.

Что такое фискальный признак документа (ФП)

Фискальный признак — один из обязательных реквизитов чека. Он уникальный для каждого чека и включает 10 символов.

ФП защищает документ от корректирования и позволяет проверить достоверность информации в нем.

Проверка кассового чека

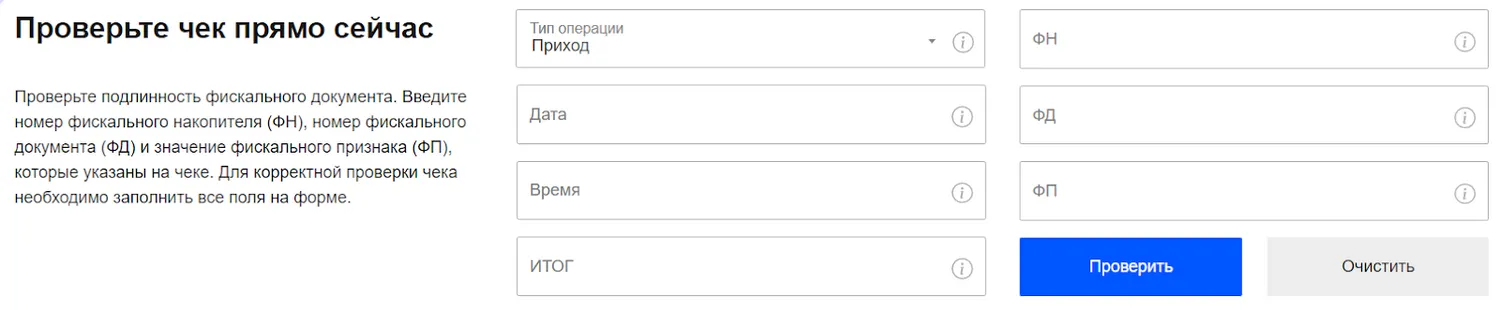

Корректен ли чек и доставлен ли в налоговую — проверить это может кто угодно по реквизитам:

- тип операции — приход, расход, возврат прихода, возврат расхода;

- дата и время расчета;

- итог;

- ФН — номер фискального накопителя из 16 цифр;

- ФД — порядковый номер чека;

- ФП — фискальный признак чека.

Проверить чек можно на сайте ОФД, на сайте ФНС или в специальном приложении налоговой службы.

Проверка чека на сайте ОФД

Обычно у оператора на сайте для этого есть раздел или сервис. Сайт можно посмотреть на чеке.

Способ подходит для проверки только тех чеков, которые обработал конкретный ОФД.

Проверка чека на сайте ФНС

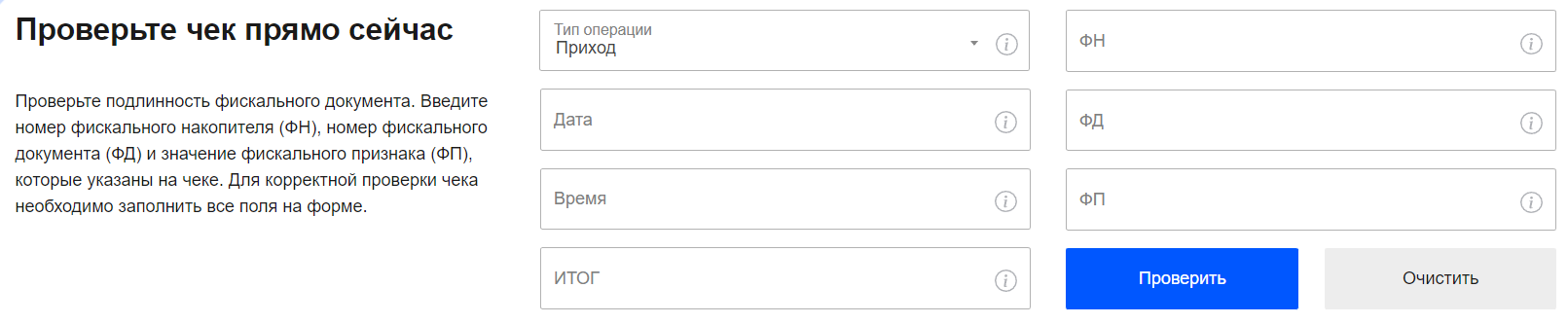

По ссылке можно проверить любой чек — просто вбейте его реквизиты:

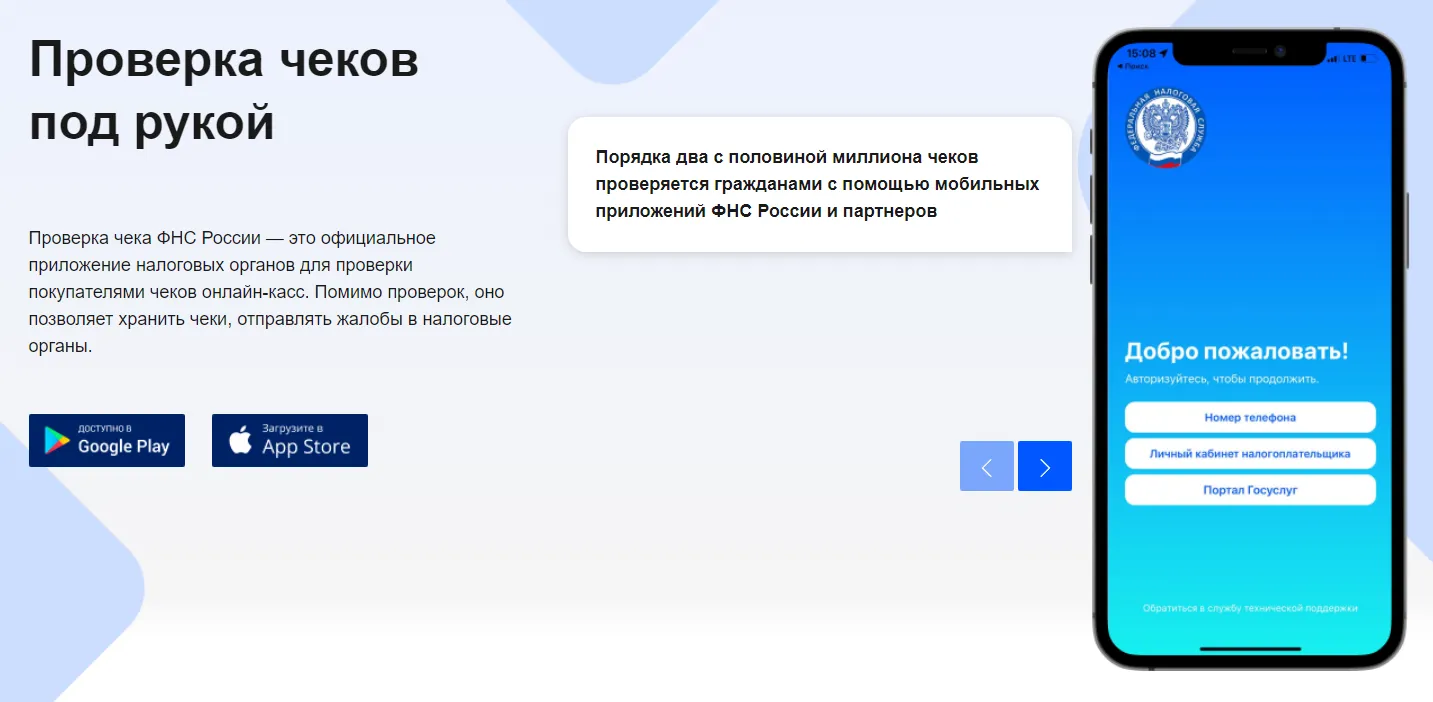

Проверка чека в мобильном приложении ФНС

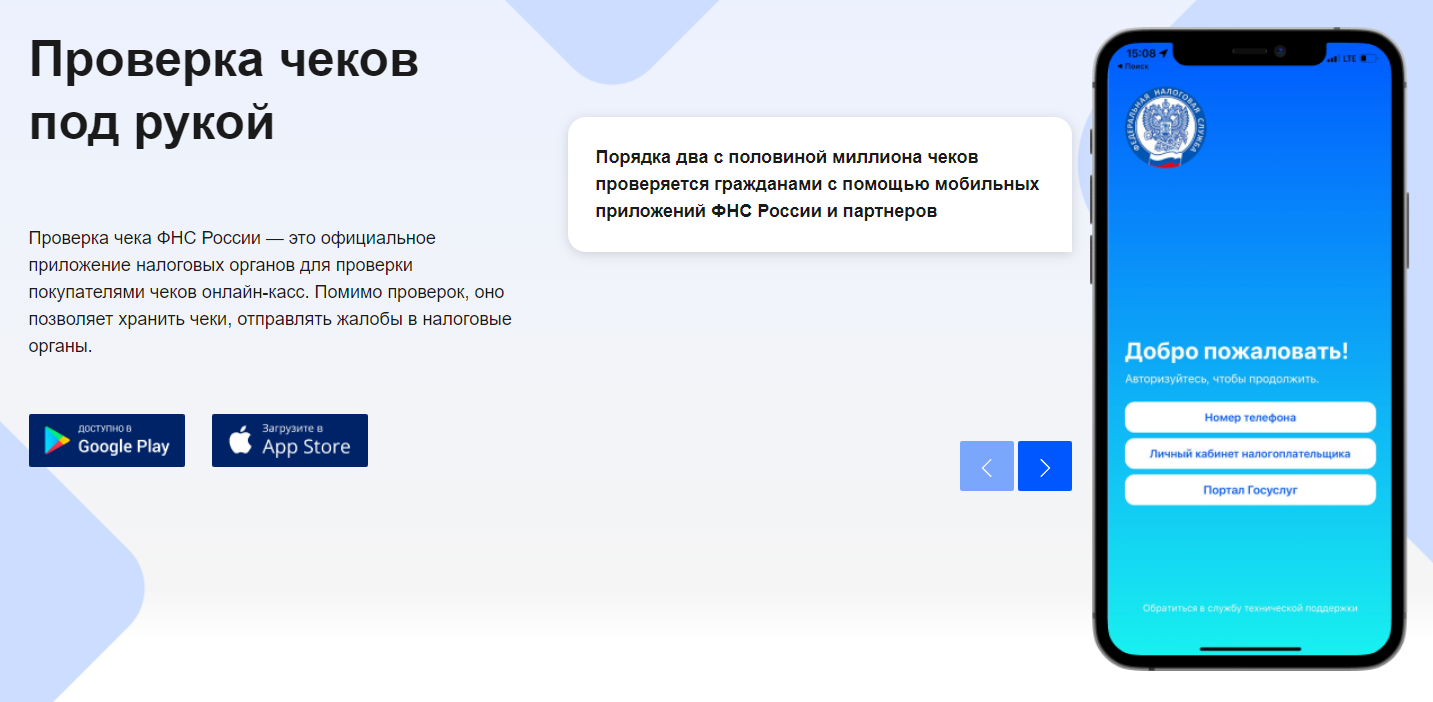

Приложение «Проверка кассового чека ФНС России» доступно для Android и iOS. Скачать его можно там же, на странице проверки чека:

Чтобы начать пользоваться приложением, зарегистрируйтесь по номеру телефона, через личный кабинет налогоплательщика или портал госуслуг.

Требования к бланкам строгой отчетности

Бланки строгой отчетности, которые служат альтернативой кассовым чекам, можно печатать только через онлайн-кассу. Использовать для этих целей БСО, отпечатанные в типографии, запрещено. Все реквизиты БСО почти ничем не отличаются от реквизитов чека онлайн-кассы:

- наименование,

- порядковый номер,

- дата, время и место (адрес) расчета,

- наименование организации или фамилию, имя, отчество ИП,

- ИНН,

- система налогообложения продавца,

- признак расчета (приход, расход, возврат прихода, возврат расхода),

- наименование товаров, работ, услуг (если их можно определить в момент оплаты),

- платежа, выплаты, их количество, цену за единицу в рублях с учетом скидок и

- наценка, стоимость с учетом скидок и наценок, с указанием ставки НДС плательщиком налога. ИП на спецрежимах, кроме тех, которые торгуют подакцизными товарами, не указывают в БСО наименование товара (работы, услуги) и его количество до 1 февраля 2021 года,

- сумма платежа (с указанием НДС и суммы налога),

- форма и сумма расчета наличными деньгами или в безналичном порядке,

- должность и фамилия сотрудника, который оформил и выдал покупателю БСО. Исключение: расчеты через автоматические устройства в безналичном порядке в интернете,

- регистрационный номер онлайн-ККТ,

- заводской номер фискального накопителя,

- фискальный признак документа,

- адрес сайта ФНС России, на котором можно проверить платеж,

- абонентский номер или адрес электронной почты покупателя при передаче БСО в электронной форме или сайт, на котором такой документ можно получить,

- адрес электронной почты продавца при передаче покупателю БСО в электронной форме,

- порядковый номер фискального документа,

- номер смены,

- фискальный признак сообщения,

- заводской номер автоматического устройства для расчетов, если оплату принимают через такое устройство,

- QR-код,

- место (адрес) установки автоматического устройства для расчетов, с применением которого был расчет, — при расчетах с применением автоматических устройств.

Ниже — примерный образец БСО:

Использовать типографскую версию БСО могут только те, кто освобожден от использования ККТ. Но в этом случае бланки строгой отчетности будут только для внутреннего использования, так как те, кто освобожден от применения кассы, вправе не выдавать покупателям вообще никаких документов — ни чеков, ни бланков.

Тонкости и ошибки

Самые частые нюансы при работе с фискальными документами.

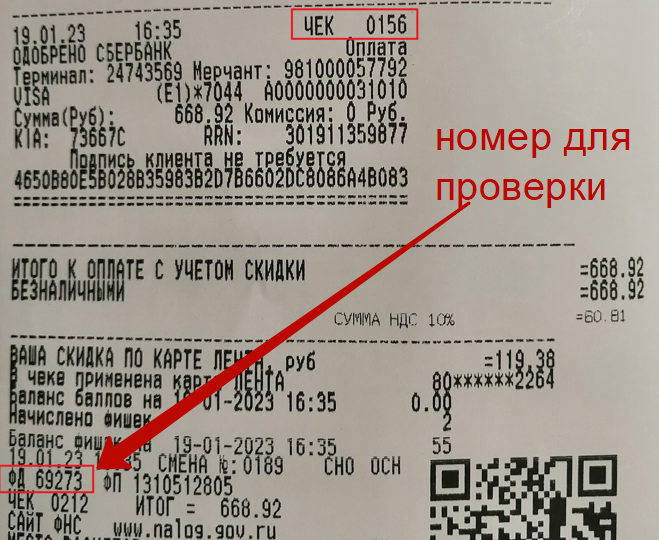

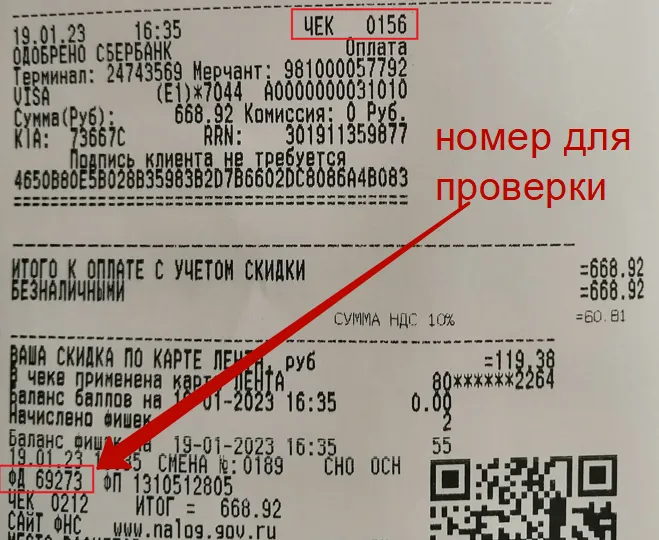

Где найти номер чека для проверки

У каждого чека есть два номера:

- номер за смену — какой это чек по счету после открытия смены;

- номер фискального документа — какой это по счету фискальный документ с момента начала активации ФН, с учетом других фискальных документов, например, отчетов о закрытии смены.

Показываем на примере реального документа:

Для проверки нужен номер фискального документа, а не порядковый номер чека, который указан на картинке выше.

ИНН кассира в чеке

Хотя в чеке есть поле для указания ИНН, это необязательный реквизит. Информация о кассире, которая должна быть указана — фамилия, инициалы и должность.

Наименование товара в чеке

Номенклатуру в чеке нужно указывать в столбик с суммой напротив. Их можно вводить вручную либо импортировать из списка товаров, загруженных в кассу: автоматически при считывании штрихкода или вручную.

При этом учитывайте требования:

- Длина — до 128 символов включая пробелы;

- Наименования разных товаров не должны повторяться;

- Если при оплате и получении чека неизвестно, что именно купит клиент, формируйте чек с признаком предмета расчета «АВАНС» без указания наименования. Затем при отгрузке или передаче товара выдайте чек «Полный расчет» с полной информацией о товарах или услугах.

Чек коррекции

Нужен в двух случаях:

- Вы провели расчет без использования онлайн-кассы, но не хотите попасть на штрафы.

Сформировать и направить чек коррекции нужно успеть до того, как о нарушении узнает налоговая — то есть между отчетами об открытии и закрытии смены. Иначе штрафа не избежать, даже при наличии чека.

Все подробности — в Письме Минфина от 25.10.2022 № 30-01-15/103178.

Дата расчетов и дата корректировки могут не совпадать.

- Нужно скорректировать расчет, по которому вы уже сформировали фискальный чек.

В этом случае чек коррекции — подтверждение того, что вы выполнили обязанность по исправлению.

Штрафы

По статье 14.5 КоАП предусмотрены следующие штрафы за нарушения в связи с использованием ККТ:

| Нарушение / Размер штрафа или наказание | Организация | ИП или должностное лицо |

| Приняли оплату без ККТ впервые | 75-100% от суммы, минимум 30 тыс. руб. | 25-50% от суммы, минимум 10 тыс. руб. |

| Приняли оплату без ККТ повторно, и общие расчеты без ККТ превысили 1 млн руб. | Приостановление работы до 90 суток | Приостановление работы до 90 суток, для должностного лица — дисквалификация до 2 лет |

| Использовали устаревшую или незарегистрированную ККТ | Предупреждение или штраф 5-10 тыс. руб. | Предупреждение или штраф 1,5-3 тыс. руб. |

| Не выдали бумажный или электронный чек или фискальный БСО | Предупреждение или штраф 10 тыс. руб. | Предупреждение или штраф 2 тыс. руб. |

| Не выдали чек или БСО пассажиру на транспорте | 30 тыс. руб. | 10 тыс. руб. |

Вести продажи по всем требованиям 54-ФЗ поможет Касса МойСклад. С помощью этого приложения вы будете:

- Работать на любых устройствах — персональном компьютере, планшете, смартфоне;

- Печатать чеки и ценники, формировать электронные чеки;

- Продавать любые товары и услуги: маркированные, штучные, весовые и разливные товары, упаковки, комплекты;

- Вести учет общей выручки и остатка наличных за смену;

- Выдавать онлайн-заказы.

С Кассой МойСклад легко подключить фискальный регистратор, установить сканер и терминал для приема карт или принимать оплату без терминала по QR-кодам.

В комплект с программой для кассира включена система учета: управляйте товарами и ценами, контролируйте продавцов и остатки на точках, смотрите статистику продаж в реальном времени.

Попробуйте прямо сейчас: это бесплатно.

Согласно 54-ФЗ, чек должен содержать полную информацию о торговой точке, товаре, продавце и его деятельности, а также исчерпывающие фискальные данные, передаваемые в ФНС, о торговой операции и технике, ОФД, к которому подключена онлайн-касса.

Фискальные документы: определение и виды

Согласно закону 54-ФЗ, фискальный документ содержит данные об операции, которые поступают в налоговую с помощью ККТ. Такие документы бывают двух видов – фискальные чеки и бланки строгой отчетности (БСО).

В законе определения «Фискальный чек» нет, только «Фискальный документ» и «Кассовый чек». Зачастую термины «Фискальный чек» и «Кассовый чек» считают равнозначными.

Однако кассовый чек – это один из видов фискальных документов, который формируется на кассовом аппарате. Кроме него фискальным считается и чек самозанятого, который по закону освобожден от применения ККТ.

Кассовый чек

Этот документ формируется с помощью онлайн-кассы согласно требованиям статьи 1.2 закона 54-ФЗ.

Когда покупатель оплачивает товар, продавец либо выдает бумажный чек, либо отправляет на email или по SMS электронный. Оба варианта считаются кассовым чеком.

При этом электронный чек – полноценный кассовый документ, по которому можно оформить возврат, налоговый вычет и т. д. Он имеет ту же силу, что и напечатанный на бумаге.

Отправка цифрового чека возможна, если клиент называет номер телефона или email до момента расчетов, в ином случае это противоречит 54-ФЗ.

Чек самозанятого

Самозанятые освобождены от онлайн-касс и при этом обязаны выдавать чеки клиентам – и физическим, и юридическим лицам.

С помощью чека самозанятый подтверждает свои доходы для уплаты НПД. Он формирует документ в приложении «Мой налог», где и отражает все расчеты с покупателями.

Порядок действий следующий:

-

Добавьте новую продажу в приложении или личном кабинете «Мой Налог».

-

Укажите название товара или услуги, цену.

-

Для ИП или юрлица укажите ИНН.

-

Подтвердите операцию – после этого данные автоматически отправятся в ФНС.

-

Передайте клиенту сформированный чек, формат – также либо электронный, либо бумажный.

Бланки строгой отчетности

В зависимости от цели использования, БСО может быть фискальным документом, а может и нет.

Бланки строгой отчетности – альтернатива фискальным чекам. Они формируются с помощью онлайн-кассы, а значит, сведения из них также передаются в ФНС в режиме онлайн. ИП и организации могут выдавать БСО вместо кассовых чеков клиентам-физлицам.

Нефискальные бланки строгой отчетности – документы, которые нужны для подтверждения факта пользования физлицом определенной услугой. Например, транспортной или культурно-развлекательной. Такие БСО не являются обязательными для налоговой и могут быть распечатаны в типографии.

Часто нефискальные БСО используют предприниматели и организации, освобожденные от ККТ.

Существуют следующие виды БСО:

-

проездной билет;

-

абонемент;

-

талон;

-

наряд;

-

квитанция.

Когда нужны фискальные чеки

Фискальный чек – это подтверждение покупки при расчетах с помощью онлайн-касс или приложения «Мой налог», если речь о самозанятых. В любом случае он нужен для отчетности по продажам в ФНС.

Некоторые разновидности документов, которые выдаются при покупке, не являются фискальными и не интересуют налоговую. К ним относятся:

-

квитанции от ИП и компаний, освобожденных от применения онлайн-касс;

-

товарный чек;

-

эквайринговый чек.

Далее – подробнее о том, когда и зачем нужны товарный и эквайринговый чеки.

Скачайте Кассу МойСклад

После регистрации вы сможете скачать бесплатную кассовую программу. Поддержка 54-ФЗ и ФФД 1.2, печать наименований товаров в чеке. Доступны версии для Windows, Linux, Android или iOS.

Товарный чек

В отличие от кассового, товарный чек:

-

не является фискальным документом и может заполняться от руки и в свободной форме;

-

не содержит информации о кассе, используется для расшифровки наименования продукции или оказанных услуг.

Его выдают продавцы, которые ведут расчеты в труднодоступных или отдаленных местах. Они освобождены от обязанности работать с ККТ – это прописано в постановлении Правительства от 15.03.2017 № 296.

Остальные розничные продавцы обязаны выдавать кассовый чек, а товарный – дополнительно по просьбе покупателя. Согласно постановлению Правительства от 31.12.2020 № 2463, правило действует при продаже товаров следующих категорий:

-

технически сложные товары;

-

животные и растения;

-

стройматериалы;

-

мебель;

-

ткань, одежда, меха и обувь.

Бланк товарного чека можно скачать здесь.

Слип-чек

Эквайринговый чек, или слип-чек – документ, который формируется с помощью терминала эквайринга. Он подтверждает, что с карты списалась нужная сумма при покупке. Один экземпляр – на руки покупателю, второй остается у продавца.

Так как слип-чек – не фискальный документ, его нельзя выдать вместо кассового чека. Это нарушение 54-ФЗ, за которое предусмотрен штраф как за неприменение ККТ.

Обязательные реквизиты кассового чека

Ниже – сокращенный список реквизитов чека, что нужно печатать на каждом документе, подтверждающем продажу:

-

Название документа.

-

Порядковый номер документа за смену.

-

Дата, время проведения расчета.

-

Место, адрес, где происходит расчет в зависимости от места его проведения (почтовый адрес здания, либо наименование, номер транспортного средства и адрес организации (ИП), либо адрес сайта).

-

Название организации (фамилия, имя, отчество ИП) и ИНН.

-

Применяемая система налогообложения.

-

Признак расчета (приход, возврат прихода, расход, возврат расхода).

-

Наименование товаров, работ, услуг, их количество, цена за единицу, стоимость, ставка налога на добавленную стоимость (за исключением случаев, когда расчет производится пользователем, не являющимся плательщиком НДС или освобожденным от НДС, а также при расчетах за товары, не подлежащие налогообложению НДС).

-

Сумма расчета с отдельным указанием ставок и сумм НДС.

-

Форма расчета (наличные деньги, электронный платеж), сумма оплаты наличными деньгами и (или) электронно.

-

Должность и фамилия лица, осуществившего расчет с покупателем, оформившего кассовый чек и выдавшего его покупателю (за исключением расчетов, произведенных через автоматические устройства, применяемых, в том числе и при расчетах в безналичном порядке в интернете).

-

Регистрационный номер ККТ.

-

Заводской номер фискального накопителя.

-

Фискальный признак документа.

-

Порядковый номер фискального документа.

-

Адрес сайта ОФД, где в дальнейшем можно будет проверить факт записи этого расчета и подлинности фискального признака.

-

Телефон или адрес электронной почты покупателя (в случае передачи ему кассового чека в электронной форме).

-

Адрес электронной почты отправителя кассового чека в электронной форме (в случае передачи покупателю кассового чека электронно).

-

Номер смены.

-

Фискальный признак сообщения (для кассовых чеков, хранимых в фискальном накопителе или передаваемых ОФД).

-

QR-код.

-

Номер версии ФФД (для электронной формы).

-

Признак способа расчета (может не включаться в печатную форму при полном расчете, а в электронный чек – при полном расчете и только в ФФД 1.05).

-

Код формы фискального документа (для электронной формы).

-

Код товара. Этот реквизит включает идентификационный код для товаров, которые подлежат обязательной маркировке.

-

Сумма акциза (для подакцизной продукции).

-

Регистрационный номер таможенной декларации (при расчетах за импортный товар).

Что должно быть зашифровано в QR-коде на кассовом чеке? Закон говорит, что там должны содержаться сведения о покупке: дата и время платежа, порядковый номер фискального документа, признак расчета, сумма расчета, заводской номер фискального накопителя, фискальный признак документа.

Реквизит «Код товара» обязательно нужно указывать по истечении 3 месяцев после вступления в силу правового акта, которым вводит обязательную для того или иного товара.

Напомним, что при расчетах между двумя компаниями, двумя ИП, либо между организацией и ИП нужно применять ККТ в двух случаях.

-

Первый – это прием и выдача наличных средств.

-

Второй – это прием и выдача безналичных средств с использованием электронного средства платежа с его предъявлением (например, при помощи пластиковой карты).

В этих случаях в чеке нужно будет указать:

-

наименование покупателя или клиента (название компании или ФИО предпринимателя);

-

ИНН покупателя или клиента.

В этом чеке отмечены следующие реквизиты:

-

Название магазина.

-

Название документа.

-

Приход – признак расчета.

-

Номенклатура товара.

-

Количество товара.

-

Цена за единицу товара.

-

Стоимость товара.

-

% НДС.

-

Сумма НДС.

-

Итоговая сумма расчета.

-

Форма расчета с суммой.

-

Информация о налоговой системе продавца.

-

ФИО кассира и его должность.

-

Номер смены.

-

ИНН торгового предприятия, выдавшего чек.

-

ЗН – заводской номер кассовой машины.

-

Наименование организации, выдавшей чек.

-

Адрес расчета.

-

Адрес сайта, где можно проверить чек.

-

Порядковый номер чека.

-

Дата и время выдачи чека.

-

Регистрационный номер ККТ.

-

Заводской номер фискального накопителя.

-

Номер фискального чека.

-

Фискальный признак данных.

-

QR-код для проверки чека.

Все эти данные – обязательные реквизиты чека онлайн-кассы.

Если на чеке отсутствует хотя бы один из них, то по закону он считается недействительным. Предпринимателю придется приложить все усилия, чтобы доказать проверяющему органу применение онлайн-кассы. Иначе он будет оштрафован за несоблюдение закона.

Подробно про обязательные реквизиты чека можно прочитать в ст. 4.7 54-ФЗ. При этом контролировать соответствие реквизитов на чеках закону может даже сам покупатель, поэтому не только предпринимателям необходимо быть в курсе, какие реквизиты должны быть в кассовом чеке.

Маркировка в фискальных и кассовых документах

В России действует обязательная маркировка товаров: чем дальше – тем больше категорий под нее попадают.

В чеках обязательно указывать признак маркированных товаров. Визуально это выглядит как [М] или буквенно-цифровой «код товара».

Реквизит «Код товара» является обязательным реквизитом кассового чека. Но правила его записи определены только для маркированной продукции.

Важно! Кассовый чек и БСО могут не содержать код товара, если:

-

расчет не связан с передачей товара покупателю, в т. ч. при приеме предоплаты, авансов, в ломбарде;

-

покупатель возвращает товар с поврежденным или потерянным кодом маркировки;

-

в форматах ФД, утвержденных ФНС, для кода идентификации не установлены правила его включения в реквизит Код товара;

-

выводятся из оборота товары, произведенные до начала обязательной маркировки.

Бесплатная кассовая программа: наименование товара в чеке, поддержка 54-ФЗ и маркировки товаров.

По данным чека можно проверить законность торговой операции, которую он подтверждает. Далее разберем, как это сделать, но сначала поясним, что такое фискальный признак документа и что он показывает.

Что такое фискальный признак документа (ФП)

Фискальный признак – один из обязательных реквизитов чека. Он уникальный для каждого чека и включает 10 символов.

ФП защищает документ от корректирования и позволяет проверить достоверность информации в нем.

Проверка кассового чека

Корректен ли чек и доставлен ли в налоговую – проверить это может кто угодно по реквизитам:

-

тип операции – приход, расход, возврат прихода, возврат расхода;

-

дата и время расчета;

-

итог;

-

ФН – номер фискального накопителя из 16 цифр;

-

ФД – порядковый номер чека;

-

ФП – фискальный признак чека.

Проверить чек можно на сайте ОФД, на сайте ФНС или в специальном приложении налоговой службы.

Проверка чека на сайте ОФД

Обычно у оператора на сайте для этого есть раздел или сервис. Сайт можно посмотреть на чеке.

Способ подходит для проверки только тех чеков, которые обработал конкретный ОФД.

Проверка чека на сайте ФНС

По ссылке можно проверить любой чек – просто вбейте его реквизиты:

Проверка чека в мобильном приложении ФНС

Приложение «Проверка кассового чека ФНС России» доступно для Android и iOS. Скачать его можно там же, на странице проверки чека:

Чтобы начать пользоваться приложением, зарегистрируйтесь по номеру телефона, через личный кабинет налогоплательщика или портал госуслуг.

Скачайте Кассу МойСклад

После регистрации вы сможете скачать бесплатную кассовую программу. Поддержка 54-ФЗ и ФФД 1.2, печать наименований товаров в чеке. Доступны версии для Windows, Linux, Android или iOS.

Требования к бланкам строгой отчетности

Бланки строгой отчетности, которые служат альтернативой кассовым чекам, можно печатать только через онлайн-кассу. Использовать для этих целей БСО, отпечатанные в типографии, запрещено.

Все реквизиты БСО почти ничем не отличаются от реквизитов чека онлайн-кассы:

-

наименование;

-

порядковый номер;

-

дата, время и место (адрес) расчета;

-

наименование организации или фамилию, имя, отчество ИП;

-

ИНН;

-

система налогообложения продавца;

-

признак расчета (приход, расход, возврат прихода, возврат расхода);

-

наименование товаров, работ, услуг (если их можно определить в момент оплаты);

-

платежа, выплаты, их количество, цену за единицу в рублях с учетом скидок;

-

наценка, стоимость с учетом скидок и наценок, с указанием ставки НДС плательщиком налога. ИП на спецрежимах, кроме тех, которые торгуют подакцизными товарами, не указывают в БСО наименование товара (работы, услуги) и его количество до 1 февраля 2021 года;

-

сумма платежа (с указанием НДС и суммы налога);

-

форма и сумма расчета наличными деньгами или в безналичном порядке;

-

должность и фамилия сотрудника, который оформил и выдал покупателю БСО. Исключение: расчеты через автоматические устройства в безналичном порядке в интернете;

-

регистрационный номер онлайн-ККТ;

-

заводской номер фискального накопителя;

-

фискальный признак документа;

-

адрес сайта ФНС, на котором можно проверить платеж;

-

абонентский номер или адрес электронной почты покупателя при передаче БСО в электронной форме или сайт, на котором такой документ можно получить;

-

адрес электронной почты продавца при передаче покупателю БСО в электронной форме;

-

порядковый номер фискального документа;

-

номер смены;

-

фискальный признак сообщения;

-

заводской номер автоматического устройства для расчетов, если оплату принимают через такое устройство;

-

QR-код;

-

место (адрес) установки автоматического устройства для расчетов, с применением которого был расчет, – при расчетах с применением автоматических устройств.

Ниже – примерный образец БСО:

Использовать типографскую версию БСО могут только те, кто освобожден от использования ККТ. Но в этом случае бланки строгой отчетности будут только для внутреннего использования, так как те, кто освобожден от применения кассы, вправе не выдавать покупателям вообще никаких документов – ни чеков, ни бланков.

Тонкости и ошибки

Самые частые нюансы при работе с фискальными документами.

Где найти номер чека для проверки

У каждого чека есть два номера:

-

номер за смену – какой это чек по счету после открытия смены;

-

номер фискального документа – какой это по счету фискальный документ с момента начала активации ФН, с учетом других фискальных документов, например, отчетов о закрытии смены.

Показываем на примере реального документа:

Для проверки нужен номер фискального документа, а не порядковый номер чека, который указан на картинке выше.

ИНН кассира в чеке

Хотя в чеке есть поле для указания ИНН, это необязательный реквизит. Информация о кассире, которая должна быть указана – фамилия, инициалы и должность.

Наименование товара в чеке

Номенклатуру в чеке нужно указывать в столбик с суммой напротив. Их можно вводить вручную либо импортировать из списка товаров, загруженных в кассу: автоматически при считывании штрихкода или вручную.

При этом учитывайте требования:

-

Длина – до 128 символов включая пробелы;

-

Наименования разных товаров не должны повторяться;

-

Если при оплате и получении чека неизвестно, что именно купит клиент, формируйте чек с признаком предмета расчета «АВАНС» без указания наименования. Затем при отгрузке или передаче товара выдайте чек «Полный расчет» с полной информацией о товарах или услугах.

Чек коррекции

Нужен в двух случаях:

-

Вы провели расчет без использования онлайн-кассы, но не хотите попасть на штрафы.

Сформировать и направить чек коррекции нужно успеть до того, как о нарушении узнает налоговая – то есть между отчетами об открытии и закрытии смены. Иначе штрафа не избежать, даже при наличии чека.

Все подробности – в письме Минфина от 25.10.2022 № 30-01-15/103178.

Дата расчетов и дата корректировки могут не совпадать.

-

Нужно скорректировать расчет, по которому вы уже сформировали фискальный чек.

В этом случае чек коррекции – подтверждение того, что вы выполнили обязанность по исправлению.

Штрафы

По статье 14.5 КоАП предусмотрены следующие штрафы за нарушения в связи с использованием ККТ:

|

Нарушение / Размер штрафа или наказание |

Организация |

ИП или должностное лицо |

|

Приняли оплату без ККТ впервые |

75-100% от суммы, минимум 30 тыс. руб. |

25-50% от суммы, минимум 10 тыс. руб. |

|

Приняли оплату без ККТ повторно, и общие расчеты без ККТ превысили 1 млн руб. |

Приостановление работы до 90 суток |

Приостановление работы до 90 суток, для должностного лица – дисквалификация до 2 лет |

|

Использовали устаревшую или незарегистрированную ККТ |

Предупреждение или штраф 5-10 тыс. руб. |

Предупреждение или штраф 1,5-3 тыс. руб. |

|

Не выдали бумажный или электронный чек или фискальный БСО |

Предупреждение или штраф 10 тыс. руб. |

Предупреждение или штраф 2 тыс. руб. |

|

Не выдали чек или БСО пассажиру на транспорте |

30 тыс. руб. |

10 тыс. руб. |

Вести продажи по всем требованиям 54-ФЗ поможет Касса МойСклад. С помощью этого приложения вы будете:

-

Работать на любых устройствах – персональном компьютере, планшете, смартфоне;

-

Печатать чеки и ценники, формировать электронные чеки;

-

Продавать любые товары и услуги: маркированные, штучные, весовые и разливные товары, упаковки, комплекты;

-

Вести учет общей выручки и остатка наличных за смену;

-

Выдавать онлайн-заказы.

С Кассой МойСклад легко подключить фискальный регистратор, установить сканер и терминал для приема карт или принимать оплату без терминала по QR-кодам.

В комплект с программой для кассира включена система учета: управляйте товарами и ценами, контролируйте продавцов и остатки на точках, смотрите статистику продаж в реальном времени.

МойСклад — мультисервис для бизнеса

Объединяйте все бизнес-процессы: производство, складской учет, продажи. Попробуйте, это бесплатно!

Остались вопросы?

Заполните заявку. И наш специалист свяжется с вами:

Реклама: ООО «Логнекс», ИНН: 7736570901

Таблица 20

Реквизиты, содержащиеся в кассовом чеке (БСО)

|

Наименование реквизита |

Тег |

Обяз. |

Форм. |

Повт. |

Хран. |

ФП |

N прим. |

|

наименование документа |

1000 |

1 |

П |

Нет |

– |

– |

– |

|

код формы ФД |

– |

1 |

Э |

Нет |

5л |

1, 4 |

– |

|

номер версии ФФД |

1209 |

1 |

Э |

Нет |

30д |

4 |

– |

|

наименование пользователя |

1048 |

П-1, Э-3 |

ПЭ |

Нет |

30д |

4 |

10 |

|

ИНН пользователя |

1018 |

П-1, Э-3 |

ПЭ |

Нет |

30д |

4 |

10 |

|

покупатель (клиент) |

1227 |

3 |

ПЭ |

Нет |

30д |

4 |

– |

|

ИНН покупателя (клиента) |

1228 |

3 |

ПЭ |

Нет |

30д |

4 |

– |

|

номер чека за смену |

1042 |

1 |

Э |

Нет |

30д |

4 |

– |

|

дата, время |

1012 |

1 |

ПЭ |

Нет |

5л |

1, 4 |

– |

|

номер смены |

1038 |

1 |

Э |

Нет |

30д |

4 |

– |

|

признак расчета |

1054 |

1 |

ПЭ |

Нет |

5л |

1, 4 |

13 |

|

применяемая система налогообложения |

1055 |

П-3, Э-1 |

ПЭ |

Нет |

30д |

4 |

– |

|

кассир |

1021 |

2 |

ПЭ |

Нет |

30д |

4 |

3, 16 |

|

ИНН кассира |

1203 |

3 |

Э |

Нет |

30д |

4 |

16 |

|

регистрационный номер ККТ |

1037 |

1 |

ПЭ |

Нет |

30д |

4 |

– |

|

номер автомата |

1036 |

2 |

ПЭ |

Нет |

30д |

4 |

4, 10 |

|

адрес расчетов |

1009 |

П-1, Э-2 |

ПЭ |

Нет |

30д |

4 |

10 |

|

место расчетов |

1187 |

П-1, Э-2 |

ПЭ |

Нет |

30д |

4 |

10 |

|

телефон или электронный адрес покупателя |

1008 |

П-3, Э-2 |

ПЭ |

Нет |

30д |

4 |

7, 9, 17 |

|

предмет расчета |

1059 |

1 |

ПЭ |

Да |

30д |

См. таблицу 21 |

15 |

|

сумма расчета, указанного в чеке (БСО) |

1020 |

1 |

ПЭ |

Нет |

5л |

1, 4 |

5 |

|

сумма по чеку (БСО) наличными |

1031 |

П-2, Э-1 |

ПЭ |

Нет |

30д |

4 |

1 |

|

сумма по чеку (БСО) безналичными |

1081 |

П-2, Э-1 |

ПЭ |

Нет |

30д |

4 |

1 |

|

сумма по чеку (БСО) предоплатой (зачетом аванса и (или) предыдущих платежей) |

1215 |

П-2, Э-1 |

ПЭ |

Нет |

30д |

4 |

1 |

|

сумма по чеку (БСО) постоплатой (в кредит) |

1216 |

П-2, Э-1 |

ПЭ |

Нет |

30д |

4 |

1 |

|

сумма по чеку (БСО) встречным предоставлением |

1217 |

П-2, Э-1 |

ПЭ |

Нет |

30д |

4 |

1 |

|

сумма НДС чека по ставке 20% |

1102 |

2 |

ПЭ |

Нет |

30д |

4 |

6, 18 |

|

сумма НДС чека по ставке 10% |

1103 |

2 |

ПЭ |

Нет |

30д |

4 |

6, 18 |

|

сумма расчета по чеку с НДС по ставке 0% |

1104 |

2 |

ПЭ |

Нет |

30д |

4 |

6, 18 |

|

сумма расчета по чеку без НДС |

1105 |

2 |

ПЭ |

Нет |

30д |

4 |

6, 18 |

|

сумма НДС чека по расч. ставке 20/120 |

1106 |

2 |

ПЭ |

Нет |

30д |

4 |

6, 18 |

|

сумма НДС чека по расч. ставке 10/110 |

1107 |

2 |

ПЭ |

Нет |

30д |

4 |

6, 18 |

|

признак ККТ для расчетов только в Интернет |

1108 |

3 |

Э |

Нет |

30д |

4 |

8 |

|

адрес электронной почты отправителя чека |

1117 |

2 |

Э |

Нет |

30д |

4 |

7, 9, 10, 17 |

|

признак агента |

1057 |

2 |

ПЭ |

Нет |

30д |

4 |

2 |

|

телефон оператора перевода |

1075 |

П-2, Э-3 |

ПЭ |

Да |

30д |

4 |

2 |

|

операция банковского платежного агента |

1044 |

2 |

ПЭ |

Нет |

30д |

4 |

2 |

|

телефон платежного агента |

1073 |

П-2, Э-3 |

ПЭ |

Да |

30д |

4 |

2 |

|

телефон оператора по приему платежей |

1074 |

П-2, Э-3 |

ПЭ |

Да |

30д |

4 |

2 |

|

наименование оператора перевода |

1026 |

2 |

ПЭ |

Нет |

30д |

4 |

2 |

|

адрес оператора перевода |

1005 |

2 |

ПЭ |

Нет |

30д |

4 |

2 |

|

ИНН оператора перевода |

1016 |

2 |

ПЭ |

Нет |

30д |

4 |

2 |

|

телефон поставщика |

1171 |

П-2, Э-3 |

ПЭ |

Да |

30д |

4 |

2 |

|

адрес сайта ФНС |

1060 |

П-3, Э-2 |

ПЭ |

Нет |

30д |

4 |

10 |

|

дополнительный реквизит чека (БСО) |

1192 |

3 |

ПЭ |

Нет |

30д |

4 |

11 |

|

дополнительный реквизит пользователя |

1084 |

3 |

ПЭ |

Нет |

30д |

4 |

12 |

|

номер ФД |

1040 |

1 |

ПЭ |

Нет |

5л |

1, 4 |

– |

|

номер ФН |

1041 |

1 |

ПЭ |

Нет |

5л |

1, 4 |

– |

|

ФПД (1) |

1077 |

1 |

ПЭ |

Нет |

5л |

4 |

– |

|

ФПС (4) |

– |

1 |

Э |

Нет |

30д |

– |

– |

|

QR-код |

1196 |

1 |

П |

Нет |

– |

– |

14 |

Примечания:

1) Реквизит “сумма по чеку (БСО) безналичными” (тег 1081) включается в состав кассового чека (БСО) в печатной форме только в случае, если сумма оплаты электронными средствами платежа отлична от нуля.

Реквизит “сумма по чеку (БСО) наличными” (тег 1031) включается в состав кассового чека (БСО) в печатной форме только в случае, если сумма оплаты наличными средствами платежа отлична от нуля.

Реквизит “сумма по чеку (БСО) предоплатой (зачетом аванса и (или) предыдущих платежей)” (тег 1215) включается в состав кассового чека (БСО) в печатной форме только в случае, если сумма предоплатой отлична от нуля.

Реквизит “сумма по чеку (БСО) постоплатой (в кредит)” (тег 1216) включается в состав кассового чека (БСО) в печатной форме только в случае, если сумма оплаты кредитом отлична от нуля.

Реквизит “сумма по чеку (БСО) встречным предоставлением” (тег 1217) включается в состав кассового чека (БСО) в печатной форме только в случае, если сумма оплаты встречным предоставлением отлична от нуля.

Сумма значений реквизитов “сумма по чеку (БСО) наличными” (тег 1031), “сумма по чеку (БСО) безналичными” (тег 1081), “сумма по чеку (БСО) предоплатой (зачетом аванса)” (тег 1215), “сумма по чеку (БСО) постоплатой (в кредит)” (тег 1216) и “сумма по чеку (БСО) встречным предоставлением” (тег 1217) должна быть равна значению реквизита “сумма расчета, указанного в чеке (БСО)” (тег 1020).

2) Реквизиты “признак агента” (тег 1057), “телефон платежного агента” (тег 1073), “телефон оператора по приему платежей” (тег 1074) и “телефон поставщика” (тег 1171) включаются в состав кассового чека (БСО), который содержит сведения о расчетах пользователя, являющегося платежным агентом или платежным субагентом.

Реквизиты “адрес оператора перевода” (тег 1005), “ИНН оператора перевода” (тег 1016), “наименование оператора перевода” (тег 1026), “операция банковского платежного агента” (тег 1044), “признак агента” (тег 1057), “телефон платежного агента” (тег 1073), “телефон оператора перевода” (тег 1075) и “телефон поставщика” (тег 1171) включаются в состав кассового чека (БСО), который содержит сведения о расчетах пользователя, являющегося банковским платежным агентом или банковским платежным субагентом.

Реквизит “признак агента” (тег 1057) включается в состав кассового чека (БСО), который содержит сведения о расчетах пользователя, являющегося комиссионером, поверенным или иным агентом.

3) Реквизит “кассир” (тег 1021) включается в состав ФД во всех случаях, за исключением применения ККТ для расчетов, осуществляемых с использованием автоматических устройств для расчетов.

4) Реквизит “номер автомата” (тег 1036) должен входить в состав кассового чека (БСО) при применении ККТ с автоматическим устройством для расчетов.

5) Значение реквизита “сумма расчета, указанного в чеке (БСО)” (тег 1020) вычисляется как сумма всех значений реквизита “стоимость предмета расчета с учетом скидок и наценок” (тег 1043). В случае если вычисление значения реквизита “сумма расчета, указанного в чеке (БСО)” (тег 1020) осуществляется с использованием внешнего калькулирующего устройства и используется для формирования ФД на основании результатов, вычисленных этим калькулирующим устройством, то значения реквизита “сумма расчета, указанного в чеке (БСО)” (тег 1020), вычисленного внешним калькулирующим устройством, не допускается включать в состав фискального документа, если его значение в рублях, без учета копеек, не равно значению суммы всех реквизитов “стоимость предмета расчета с учетом скидок и наценок” (тег 1043) в рублях, без учета копеек.

6) Кассовый чек (БСО) должен содержать не менее одного из следующих реквизитов: “сумма НДС чека по ставке 20%” (тег 1102), “сумма НДС чека по ставке 10%” (тег 1103), “сумма расчета по чеку с НДС по ставке 0%” (тег 1104), “сумма расчета по чеку без НДС” (тег 1105), “сумма НДС чека по расч. ставке 20/120” (тег 1106), “сумма НДС чека по расч. ставке 10/110” (тег 1107).

7) Реквизиты “телефон или электронный адрес покупателя” (тег 1008) и “адрес электронной почты отправителя чека” (тег 1117) могут включаться в состав кассового чека (БСО) в электронной форме и могут быть включены в составе ФД в печатной форме, если ФД будет сформирован в печатной форме, в следующих случаях:

– кассовый чек (БСО) передается покупателю (клиенту) в электронной форме;

– покупателю (клиенту) передаются в электронной форме признаки, идентифицирующие такой кассовый чек (БСО), и информация об адресе информационного ресурса в сети “Интернет”, на котором такой кассовый чек (БСО) может быть получен.

8) Реквизит “признак ККТ для расчетов только в Интернет” (тег 1108) должен включаться в состав ФД при его формировании ККТ, применяемой только для осуществления расчетов с использованием электронных средств платежа в сети Интернет.

9) Реквизиты “телефон или электронный адрес покупателя” (тег 1008) и “адрес электронной почты отправителя чека” (тег 1117) на кассовом чеке (БСО) указываются при формировании ФД ККТ, применяемой в режиме передачи данных, в случае передачи ФД покупателю в электронной форме.

10) Реквизиты “наименование пользователя” (тег 1048), “ИНН пользователя” (тег 1018), “адрес сайта ФНС” (тег 1060), “адрес электронной почты отправителя чека” (тег 1117), “номер автомата” (тег 1036), должны быть включены в состав кассового чека (БСО) при его передаче ОФД в электронной форме в случае, если указанные реквизиты ранее не были переданы ОФД в составе отчета о регистрации или отчета об изменении параметров регистрации.

Реквизиты “адрес расчетов” (тег 1009) и “место расчетов” (тег 1187) должны быть включены в состав кассового чека (БСО) при его передаче ОФД в электронной форме в случае, если указанные реквизиты отличны от реквизитов, ранее переданных ОФД в составе отчета о регистрации или отчета об изменении параметров регистрации.

11) Реквизит “дополнительный реквизит чека (БСО)” (тег 1192) определяется ФНС России и может включаться в состав кассового чека (БСО) с учетом особенностей сферы деятельности, в которой осуществляются расчеты.

12) Реквизит “дополнительный реквизит пользователя” (тег 1084) может включаться в состав кассового чека (БСО) пользователем с учетом особенностей сферы деятельности, в которой осуществляются расчеты.

13) ККТ должна исключать возможность формирования кассового чека (БСО) в электронной форме и в печатной форме, содержащего сведения о расчетах более чем с одним реквизитом “признак расчета” (тег 1054).

14) Реквизит “QR-код” (тег 1196) должен печататься на кассовом чеке (БСО) в отдельной выделенной области кассового чека (БСО) в виде двумерного штрихового кода.

15) Кассовый чек (БСО), формируемый ККТ в автономном режиме, может содержать не более 10 реквизитов “предмет расчета” (тег 1059), содержащих в своем составе реквизит “код товара” (тег 1162).

16) Реквизиты “кассир” (тег 1021) и “ИНН кассира” (тег 1203) могут не включаться в состав ФД в случае применения ККТ для расчетов, осуществляемых с использованием автоматических устройств для расчетов.

17) При формировании ФД ККТ реквизиты “адрес электронной почты отправителя чека” (тег 1117) и “телефон или электронный адрес покупателя” (тег 1008) должны содержать значение реквизита “none” при передаче в электронной форме при условии:

– применения ККТ в автоматических устройствах для расчетов и отображения при расчете на дисплее автоматического устройства для расчетов QR-кода, в соответствии с законодательством Российской Федерации о применении ККТ;

– осуществления расчетов в виде зачета и возврата ранее внесенных предварительных оплат и (или) авансов от физических лиц за оказанные услуги в сфере культурно-массовых мероприятий, услуги перевозки пассажиров, багажа, грузов и грузобагажа, услуги связи, а также за иные услуги, установленные законодательством Российской Федерации о применении ККТ;

– осуществлении расчетов водителем или кондуктором в салоне транспортного средства при реализации проездных документов (билетов) и талонов для проезда в общественном транспорте путем предоставления покупателю (клиенту) указанных документов (билетов) и талонов на бумажном носителе с указанием сведений, достаточных для идентификации и бесплатного получения покупателем (клиентом) с использованием информационных ресурсов оператора фискальных данных и (или) налогового органа, размещенных в сети “Интернет”, кассового чека (бланка строгой отчетности) в электронной форме.

18) Реквизиты “сумма НДС чека по ставке 20%” (тег 1102), “сумма НДС чека по ставке 10%” (тег 1103), “сумма расчета по чеку с НДС по ставке 0%” (тег 1104), “сумма расчета по чеку без НДС” (тег 1105), “сумма НДС чека по расч. ставке 20/120” (тег 1106), “сумма НДС чека по расч. ставке 10/110” (тег 1107) включаются в печатную форму кассового чека (БСО) в случаях осуществления расчетов между организациями и (или) индивидуальными предпринимателями и могут не включаться в печатную форму кассового чека (БСО) в иных случаях.

29. Структура данных реквизита “предмет расчета” (тег 1059) указана в таблице 21.