Прибыль всех предприятий торговли строится по простой формуле: купить дешевле — продать дороже. Для формирования цены на товары/услуги используют понятия наценки и маржи, которые многие считают синонимами. На самом деле, они отличаются: наценка используется в контексте закупочной цены, а маржа — для определения цены продажи и служит показателем эффективности работы.

Разберемся подробнее, что такое наценка и по какой формуле её рассчитывают.

Наценка и формула расчета

Наценка — это добавка к закупочной цене (себестоимость) товара/услуги, которая составляет доход организации. Она нужна, чтобы отбить затраты на транспортировку, зарплату, аренду офиса, склада и получить прибыль. Величина наценки зависит от товара, состояния рынка, конкуренции, целевой аудитории.

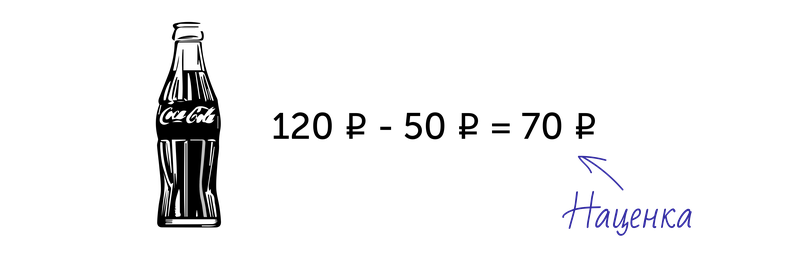

Например, компания торгует газировкой. Одна бутылка в закупке обходится 50 рублей, в магазине её продают за 120 рублей. Разница между покупкой и продаже 70 рублей — это наценка в абсолютном значении.

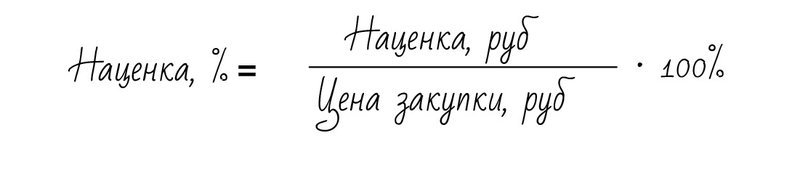

Для расчета финансовых показателей в компаниях не используют абсолютные значения, только относительные в процентах. Так можно сравнить разные показатели друг с другом.

То есть в процентном отношении наценка будет равна:

В нашем примере наценка составит: 70 руб / 50 руб · 100% = 140%

Наценка может иметь любое значение и быть больше 100%. Наценка всегда соотносится с закупочной ценой и показывает, на сколько увеличена конечная стоимость по сравнению с начальной.

Что нужно учитывать при расчете наценки

-

конкурентоспособность товара — чем больше у него преимуществ относительно аналогов, тем наценка выше;

-

место компании на рынке — чем лояльнее к ней относятся потребители, чем престижнее бренд, тем наценка выше;

-

стратегию развития предприятия: при больших объемах продаж устанавливают низкую наценку, при маленьких — высокую;

-

расходы на единицу товара — транспортировка, хранение, упаковка и т.д.;

-

законодательные ограничения: федеральные законы (№381-ФЗ от 28.12.2009) и региональные акты, которые регламентируют наценку на медицинские товары, детское питание и т.д.

Правильная наценка позволяет покрыть расходы, связанные с закупкой и реализацией товара и получить компании прибыль.

Маржа и формула расчета

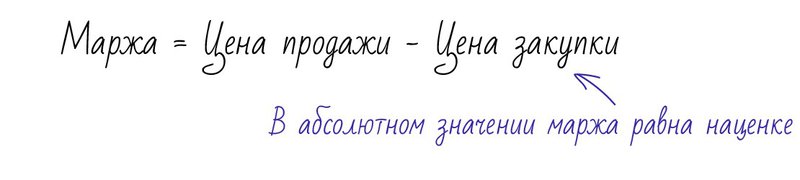

Это разница между отпускной ценой и ценой закупки (себестоимостью). Маржа всегда считается от конечной стоимости продукта. В отличие от наценки, она показывает рентабельность продажи. Это самый первый вид прибыли, который получает компания.

Вернемся к примеру с газировкой и посчитаем маржу. В абсолютном значении она будет такой же, как наценка: отпускная цена минус себестоимость, т.е. 120–50=70 рублей. Но для анализа финансовых показателей используют относительное значение маржи:

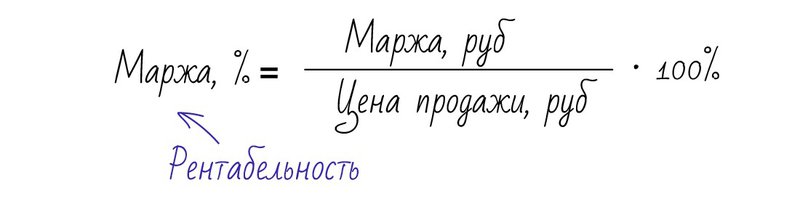

Получаем, что маржа равна: 70 руб / 120 руб · 100% = 58,3%

Значит, что в отпускной цене заложено 41,7% себестоимости и 58,3% маржи. То есть с каждого рубля за проданную газировку компания зарабатывает 58,3 копейки прибыли. Это значение показывает прибыльность товара и эффективность работы компании.

Маржа не может быть выше 100%. Её обычно рассчитывают на конец периода — отчетного месяца, квартала, года, чтобы посмотреть, насколько прибыльной была работа компании.

Как маржа связана с наценкой

Зная маржу, можно посчитать наценку на товар. Рассмотрим на примере с газировкой:

Наценка = маржа / (100–маржа)

Наценка = 58,3 / (100–58,3) = 140%

И наоборот, если известна наценка, вычислим маржу:

Маржа = наценка / (100% + наценка)

Маржа = 140 / (100+140) = 58,3%

Маржа и наценка автоматически рассчитываются в системе учета Большая Птица 2.0 — эти показатели можно увидеть в отчете «Общие продажи». Маржинальную прибыль, выраженную в процентах, часто называют коэффициентом рентабельности. В системе этот показатель отражается в колонке «Рентабельность, %». И маржа, и наценка рассчитываются в процентах.

Кроме наценки и маржи в таблице отражается количество и себестоимость проданных товаров, выручка и прибыль, которые компания получила с каждого из них.

Предварительную рентабельность сделки можно увидеть в документе «Продажа».

Выводы

1. Наценка — показатель, который рассчитывается от закупочной цены. Он может быть выше 100%.

2. Маржу считают в контексте отпускной цены. Показывает, сколько прибыли получает компания с каждого рубля проданного товара. Маржа всегда ниже 100%.

3. Разница между маржой и наценкой: наценка показывает добавочную стоимость к продукту, а маржа — прибыльность товара и эффективность работы.

4. Чем больше наценка, тем больше маржа. Маржа всегда ниже наценки.

Поля, которые нужно посчитать оставьте пустыми!

Формулы

После расчета торговой наценки здесь вы увидите результаты.

Формула расчета наценки в процентах:

| Наценка (%) = | Ц — С | * 100 | = |

K1 — C1 |

* 100 | = | РАВНО |

| С |

C1 |

Формула расчета наценки в рублях:

| Наценка, руб = | Ц — С | = |

K1 — C1 |

= |

Равно |

Формула расчета себестоимости, зная наценку и выручку:

| Себестоимость = | Ц * 100 | = |

K1 * 100 |

= |

C1 |

| Н + 100 |

Н1 + 100 |

Формула расчета цены продажи, зная себестоимость и размер наценки:

| Цена продажи = | C | * ( Н + 100 ) | = |

C1 |

* (

Н1 + 100 ) |

= |

Равно |

| 100 | 100 |

Где:

- Ц — Цена продажи

- С — Себестоимость

- Н — Наценка в процентах

Что такое наценка?

Торговая наценка — это разница между ценой продажи и оптовой ценой.

Основная цель предпринимателя — заработок денег. Суть торговой наценки заключается в том, чтобы купить по оптовой цене и продать дороже. Поэтому в финансовой математике используется такое понятие как наценка.

Приведем простой пример, предприниматель купил телевизор за 8.000 рублей, сделал на него наценку 25%(2.000 рублей) и продал его за 10.000 рублей. В итоге на этом он заработал 2.000 рублей. Более подробно о расчетах мы поговорим далее.

Как посчитать наценку?

Чтобы посчитать наценку, мы должны знать себестоимость товара и цену продажи.

Формула расчета наценки на товар в процентах:

| Наценка (%) = | Цена продажи — Себестоимость | * 100 |

| Себестоимость |

Пример:

Цена продажи = 2000 руб.

Себестоимость = 1600 руб.

| Наценка (%) = | 2000 — 1600 | * 100 | = 25% |

| 1600 |

Помимо размера наценка в процентах мы можем узнать эту сумму в денежном эквиваленте. Эта возможность так же доступна в нашем калькуляторе выше. На бумаге это делается крайне просто.

Формула расчетна наценки на товар в рублях:

Наценка (руб) = Цена продажи — Себестоимость

Пример:

Цена продажи = 2000 руб.

Себестоимость = 1600 руб.

Наценка (руб) = 2000 — 1600 = 400 руб.

Как посчитать себестоимость, зная наценку

В некоторых случаях нам необходимо посчитать закупочную цену, зная только наценку и цену продажи.

Не важно в процентах будет наценка или в рублях, вы в любом случае сможет определить себестоимость.

Формула расчета себестоимости при наценке в процентах и цене продажи:

| Себестоимость = | Цена продажи * 100 |

| Наценка(%) + 100 |

Пример:

Цена продажи = 2000 руб.

Наценка = 25%

| Себестоимость = | 2000 * 100 | = 1600 руб. |

| 25 + 100 |

Если наценка дана в денежном эквиваленте, то всё ещё проще.

Формула:

Себестоимость = Цена продажи — Наценка(руб.)

Пример:

Цена продажи = 2000 руб.

Наценка = 400 руб.

Себестоимость = 2000 — 1600 = 400 руб.

Как посчитать цену продажи, зная наценку

Цена продажи — это та сумма, которую отдает клиент покупая товар. Если вы знаете размер наценки и себестоимость, то ее можно легко определить.

Формула расчета цены продажи, зная наценку в процентах и себестоимость:

| Цена продажи = | Себестоимость | * (Наценка(%) + 100) |

| 100 |

Пример:

Себестоимость = 1600 руб

Наценка = 25%

| Цена продажи = | 1600 | * (25 + 100) | = 2000 руб. |

| 100 |

При наценке в денежном эквиваленте, например в рублях, формула будет следующей.

Формула, при наценке в денежном эквиваленте:

Цена продажи = Себестоимость + Наценка

Пример:

Себестоимость = 1600 руб

Наценка = 400

Цена продажи = 1600 + 400 = 2000 руб.

Как посчитать прибыль, зная оборот и наценку

Благодаря предыдущей формуле мы можем узнать прибыль, если у нас есть объем выручки и размер наценки. Для этого сначала нам нужно высчитать себестоимость, а затем вычесть ее из оборота. На примере с формулами всё будет гораздо понятнее.

Формула:

Сначала нам нужно узнать себестоимость, а затем вычесть ее из оборота.

| Себестоимость = | Оборот * 100 |

| Наценка(%) + 100 |

Прибыль = Оборот — Себестоимость

Пример:

Оборот = 200000

Наценка = 25%

| Себестоимость = | 200000 * 100 | = 160000 руб. |

| 25 + 100 |

Прибыль = 200000 — 160000 = 40000 руб.

Коэффициент наценки

Коэффициент наценки — это просто числовой множитель, с помощью которого удобно производить вычисления. Чтобы его посчитать достаточно разделить цену продажи на себестоимость.

Формула коэффициента наценки:

| Коэффициент наценки = | Цена продажи |

| Себестоимость |

Пример:

Цена продажи = 2000 руб.

Себестоимость = 1600 руб.

| Коэффициент наценки = | 2000 | = 1,25 |

| 1600 |

Поделиться статьей:

Расчет наценки в рублях и процентах. Интуитивно, по таблице и по формуле.

Знать наценку необходимо для определения нескольких самых важных показателей работы магазина. Об этом мы говорили в прошлой статье. Наценка облегчает установление цен, позволяет оценить работу конкурентов, перспективность продажи какого-то товара, рассчитать точку безубыточности.

Наценка — это показатель, который показывает, насколько увеличилась розничная цена продажи от оптовой.

- Наценка рассчитывается от закупочной цены

- Наценка может выражаться в деньгах

- Наценка может выражаться в процентах

- Наценка может быть больше 100%

- Наценка равна валовой выручке

По опыту могу сказать, что работать с наценкой проще, чем с маржой. О марже мы поговорим в следующей статье. Теперь же о том, как определить наценку.

Расчет наценки в рублях

Самая простая операция. Легко выполняется даже в уме или с помощью листа бумаги.

Наценка=Цена продажи — Цена закупки

- Купили за 100 рублей

- Продали за 150 рублей

- Наценка 50 рублей

Наценка — это те деньги, которые заработал ваш бизнес после продажи товара. Для определения прибыли из этой суммы еще необходимо вычесть налоги, расходы на транспортировку, зарплаты и другие расходы. Делать это удобнее сразу для всех товаров за определенный промежуток времени, например за месяц.

- Продали за месяц на 600 000 рублей

- Оптовая стоимость проданного товара 400 000 рублей

- Наценка 200 000 рублей

- Месячные расходы 120 000 рублей

- Прибыль 80 000 рублей

Расчет наценки в процентах

Многие используют интуитивный метод определения наценки: поставили цену продажу на 20% больше, значит наценка 20%. И это верный способ. Кто-то использует способ с умножением. Поставили цену на товар: умножая оптовую цену на 1,5 значит наценка 50%, если на 1,72 то наценка 72%. Это тоже правильно. Умножили цену в 2 раза — наценка составляет 100%, в 2,5 раза 150%, в 3 раза — 200% и так далее. Все это можно представить в виде таблицы

Таблица расчета наценки

По этой таблице можно легко подобрать значение наценки для вашего случая.

| Наценка | Умножили | Добавили % |

| 1% | *1,01 | +1% |

| 5% | *1,05 | +5% |

| 10% | *1,1 | +10% |

| 15% | *1,15 | +15% |

| 20% | *1,2 | +20% |

| 90% | *1,9 | +90% |

| 100% | *2 | +100% |

| 101% | *2,01 | +101% |

| 105% | *2,05 | +105% |

| 110% | *2,1 | +110% |

| 190% | *2,9 | +190% |

| 200% | *3 | +200% |

| 215% | *3,15 | +215% |

| 300% | *4 | +300% |

Этот способ позволяет определить наценку, когда вы устанавливаете цену продажи через умножение или прибавление процентов. Он достаточно прост, но в нем можно случайно сделать ошибки. И это случается чаще, чем можно этого ожидать.

Формула расчета наценки

Разберем два случая — когда вы знаете оптовую цену и наценку в рублях и когда вы знаете оптовую и розничную цену.

Наценка в процентах по оптовой цене и наценке в рублях

Если вы знаете наценку в рублях и цену закупки, то посчитать наценку на товар можно по этой формуле. На выходе вы получите наценку в процентах.

Наценка % = (Наценка руб / Оптовая цена) * 100

- Цена закупки 200 руб

- Наценка 40 руб

- Наценка 20%

Посмотрите следующую статью и вы увидите разницу в марже и наценке при одних и тех же ценах продажи и закупки.

Но как быть если известна цена продажи и оптовая цена, а наценка неизвестна? В этом случае используйте следующую формулу.

Наценка по цене продаже и оптовой цене

Формула достаточно проста. Применять эту формулу можно как для одного товара, так и для определения средней наценке всех проданных товаров за промежуток времени.

Наценка % = (Цена продажи — Оптовая цена) / Оптовая цена * 100

- Цена продажи 500 руб

- Цена закупки 225 руб

- Наценка 122%

Теперь вы знаете способы определения наценки для товара. Следующий вопрос, который часто встает перед начинающими предпринимателями — как посчитать среднюю наценку на товар, если товаров много и у всех у них разная наценка. Об этом мы расскажем в следующий раз.

В статье применяется упрощенный метод расчета наценки.

- Метод удобнее применять в малом бизнесе

- Этот метод проще в расчете

- Он быстрее

- Расходы учитываются в конце расчета точки безубыточности

Лучше считать быстро и чуть менее точно, чем не считать вообще из-за сложности расчетов.

Торговые компании часто учитывают наценку отдельно, используют для этого специальный счет — 42 «Торговая наценка». Но если уж решили делать все правильно — давайте разберемся, как эту самую наценку рассчитать.

Для расчета наценки бухгалтер может воспользоваться Методическими рекомендациями Роскомторга (утверждены Письмом Роскомторга № 1—794/32—5 от 10.07.1996). В соответствии с п.12.1.3 товары можно учитывать двумя способами: по количественно-стоимостной и стоимостной схеме учета.

Что это значит?

Количественно-стоимостная схема подразумевает, что товары учитываются в бухгалтерии как по количеству, так и по стоимости. Так бывает чаще всего.

Стоимостная схема означает, что бухгалтер по каким-то причинам не может вести учет товаров по количеству, поэтому оценивает их только в стоимостном выражении. А вот количественный учет ведут, например, на складе или в магазине. Он должен быть в любом случае.

Посчитать наценку можно 4 способами:

- По общему товарообороту.

- По ассортименту товарооборота.

- По ассортименту остатка товаров.

- По среднему проценту.

Вести учет товаров удобнее в сервисе МойСклад. Быстрая автоматизация, до 50% экономии на оборудовании, печать чеков, ценников и этикеток, поддержка 54-ФЗ и маркировки, экспорт данных в 1С. Зарегистрируйтесь и попробуйте прямо сейчас — это бесплатно.

Способ 1. Расчет реализованной торговой наценки по товарообороту

Допустим, вы продаете только диваны и на все делаете одну и ту же наценку. Тогда такой способ вам подойдет.

Рассчитать можно по формуле:

Валовой доход = Товарооборот * Расчетная ТрНц / 100,

где Расчетная ТрНц = ТрНц / (100 + ТрНц), %

ТрНц — торговая наценка.

Валовый доход рассчитывается очень просто. Из суммы денег, вырученных за продажу, вычтите средства, потраченные на покупку.

Пример 1. Расчет наценки по товарообороту, если ее размер в течение отчетного периода не изменялся.

Определяем Расчетную ТрНц:

РН = ТрНц / (100 + ТрНц) = 25 / (100 + 25) = 20 %

где ТрНц — это и есть наша торговая наценка (в данном примере она составляет 25%).

Теперь посчитаем валовой доход:

ВД = Т * РН / 100 = 48 000 руб. * 20% / 100% = 9 600 руб.

В бухучете операции отразим так:

- Получена в кассу выручка: Дебет 50 Кредит 90.1 – 48 000 руб., в том числе НДС

- Выделяем НДС: Дебет 90.3 Кредит 68 – 8 000 руб.;

- Списываем наценку (ту, что относится к проданным товарам): Дебет 90.2 Кредит 42 (сторно) – 9 600 руб.;

- Списание товаров по продажной стоимости: Дебет 90.2 Кредит 41 – 48 000 руб.;

- А еще транспортные расходы: Дебет 90.2 Кредит 44 – 1 000 руб.;

- Финансовый результат: Дебет 90.9 Кредит 99 – 600 руб.

Способ 2. Расчет ТрНц по ассортименту товарооборота

Вы продаете косметику. Есть косметика дорогих брендов и более экономные варианты. На бренды наценка выше, а вот недорогие кремы и маски вы продаете с меньшей наценкой.

То есть у вас несколько видов товаров и на каждый из них наценка будет разной. Тогда используем этот способ расчета ТрНц.

Товар нужно разбивать на группы по размеру наценки.

Используем формулу для расчета:

Валовой доход = (Т1 * РТрНц 1 + Т2 * РТрНц2 + … + Тn * РТрНцn) / 100

где Т — товарооборот по группам товаров 1, 2,…n.

РТрНц — расчетная торговая надбавка по группам товаров.

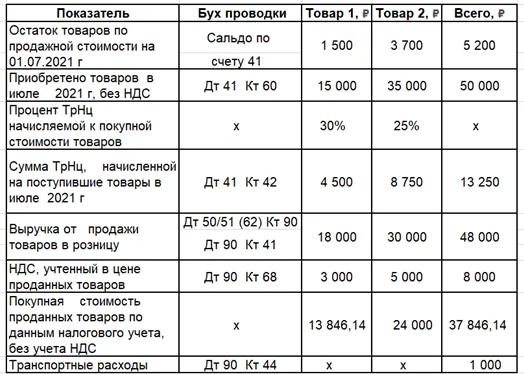

Пример 2. Будем считать, что размер наценки в течение отчетного периода оставался неизменным. Пусть Товар 1 — это маленькие фирменные наборы Lego, а Товар 2 — наборы конструктора-аналога. Видно, что брендовые игрушки дороже, покупают их реже и, судя по всему, их купили меньше, а вот более дешевые наборы разбирают хорошо, поэтому их закупили в июле сразу на 35 000 руб.

РТрНц нужно рассчитать отдельно по каждой группе товаров:

Для Товара 1: РТрНц = ТрНц / (100 + ТрНц) = 30 / (100 + 30) = 23,077%.

Для Товара 2: РТрНц = ТрНц / (100 + ТрНц) = 25 / (100 + 25) = 20%.

Соответственно, ВД составит:

ВД = (Т1 * РТрНц1 + Т2 * РТрНц2) / 100 = (18 000 руб. * 23,077% + 30 000 руб. * 20%) / 100 = 10 153,86 руб.

Теперь разнесем наши операции по счетам:

- Снова наша выручка (часть поступила на счет по эквайрингу, а часть в кассу): Дебет 50/51 Кредит 90.1 – 48 000 руб., в т.ч НДС;

- Отражение НДС 20%: Дебет 90.3 Кредит 68 – 8 000 руб.;

- Списываем (сторнируем) наценку: Дебет 90.2 Кредит 42 (сторно) – 10 153,86 руб.;

- Отражаем себестоимость проданных товаров: Дебет 90.2 Кредит 41 – 48 000 руб.;

- Расходы по доставке: Дебет 90.2 Кредит 44 — 1 000 руб.;

- Вычисляем результат (прибыль): Дебет 90.9 Кредит 99 – 1 153,86 руб.

В программе МойСклад вы можете учитывать продажу любых товаров, а еще управлять торговыми точками и продажами. А еще следить за аналитикой и всегда быть в курсе потребительского спроса — когда повысить наценку, а когда сделать скидку за залежалый товар.

Способ 3. Расчет по ассортименту остатка товаров

Если вы настолько педантичны, что готовы регулярно проводить инвентаризацию своих товаров, то это способ для вас.

Ежемесячно определяйте стоимость остатка товаров и стоимость проданных товаров.

Вычисляем наш валовый доход:

ВД = (ТрНцнач + ТрНцпост — ТрНцвыб) – ТрНцкон,

где ТрНцнач — наценка на остатки товаров (на начало периода)

ТрНцпост — наценка по товарам, которые поступили в течение периода;

ТрНцвыб — ТрНц на реализованные товары за период;

ТрНцкон — ТрНц на остаток товаров на конец отчетного периода.

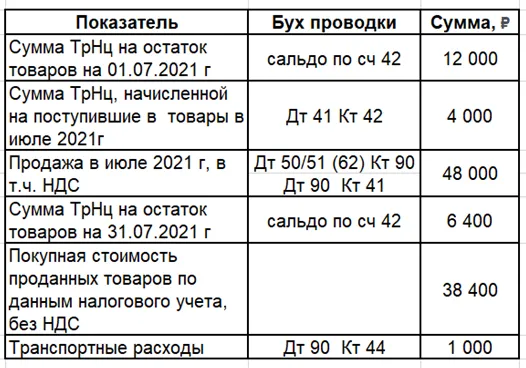

Пример 3. Расчет реализованной ТрНц по ассортименту остатка товара. Давайте будем продавать на этот раз продукты — много разных.

Рассчитаем реализованную торговую наценку.

ВД = (ТрНцнач + ТрНцпост — ТрНцвыб) — ТрНцкон = (12 000 руб.+ 4 000 руб.— 0 руб.) – 6 400 руб. = 9 600 руб.

Заходим в нашу бухгалтерскую программу и формируем проводки:

- Отражение выручки: Дебет 50/51 Кредит 90.1 – 48 000 руб., в том числе НДС;

- Отражение НДС: Дебет 90.3 Кредит 68 – 8 000 руб.;

- Сторно наценки: Дебет 90.2 Кредит 42 (сторно) – 9 600 руб.;

- Списание товаров по продажной стоимости: Дебет 90.2 Кредит 41 – 48 000 руб.;

- Списание транспортных расходов: Дебет 90.2 Кредит 44 — 1 000 руб.;

- Результат (прибыль): Дебет 90.9 Кредит 99 – 600 руб.

Чтобы избежать ошибок, лучше вести складской учет в специальной программе. В МоемСкладе собрано все, что нужно для ведения торговли — инструменты для работы с онлайн-кассами и маркировка. Первые 14 дней длится пробный период, чтобы вы могли оценить все возможности сервиса. Затем можно либо выбрать тариф, который подходит под ваши задачи, либо и дальше работать бесплатно, если у вас один пользователь и одно юридическое лицо.

Способ 4. Расчет по среднему проценту

Этот способ всех уравнивает и усредняет данные, но именно поэтому он может быть менее точным — по разным товарам может быть существенное отклонение. Зато если стоимость товаров не отличается сильно, то можете смело применять средний процент наценки.

Рассчитать его можно по формуле:

ВД = (Т * Пвд) / 100

где Пвд — средний процент валового дохода.

Рассчитаем средний % валового дохода:

Пвд = (ТрНцнач + ТрНцпост — ТрНцвыб) / (Т + ОК) * 100%,

где ТрНцнач — сумма наценки на начало периода по остаткам товара;

ТрНцпост — наценка на товары, которые поступили в рассматриваемый период;

ТрНцвыб — и наценка по выбывшим товарам;

ОК — остаток товаров на конец периода (сальдо счета 41).

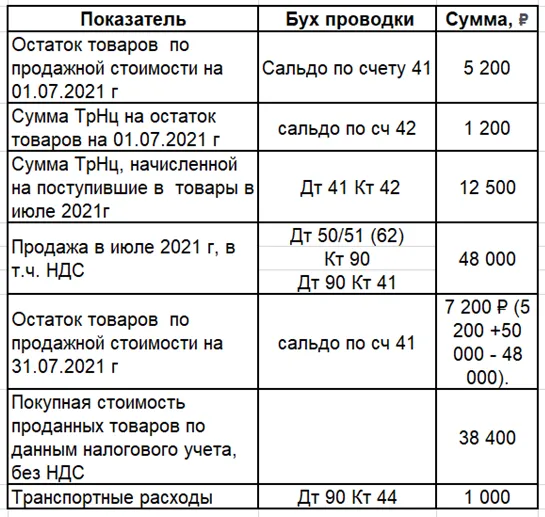

Пример 4. Расчет реализованной торговой наценки по среднему проценту.

Посчитаем наценку.

Расчет среднего процента валового дохода:

Пвд = (ТрНцнач + ТрНцпост — ТрНцвыб) / (Т + ОК) * 100 = (1 200 руб. + 12 500 руб. — 0 руб.) / (48 000 руб. + 7 200 руб.) * 100% = 24,48%.

Соответственно, сумма ВД (реализованной торговой наценки) составит:

ВД = (Т * Пвд) / 100 = (48 000 руб.* 24,48%) / 100% = 11 750,40 руб.

И снова проводки в бухучете:

- Наша выручка: Дебет 50/51 Кредит 90.1 – 48 000 руб., в том числе НДС;

- НДС: Дебет 90.3 Кредит 68 – 8 000 руб.;

- Торговая наценка: Дебет 90.2 Кредит 42 (сторно) – 11 750,40 руб.;

- Продажная стоимость товаров: Дебет 90.2 Кредит 41 – 48 000 руб.;

- Транспортные расходы: Дебет 90.2 Кредит 44 – 1 000 руб.;

- Выявление финансового результата от реализации (прибыль): Дебет 90.9 Кредит 99 – 2 750,40 руб.

Помните, что подход к формированию и расчету наценки в бухгалтерии и у руководителя, отдела маркетинга может быть разный. Бухгалтер ведет учет в своей программе, а руководитель хочет контролировать процесс в сервисе, где ему все будет предельно.

Работать в МоемСкладе может и продавец, и бухгалтер, и директор, и менеджер по продажам. Есть интеграции с маркетплейсами, интернет-магазинами и службами доставки. С помощью сервиса вы упростите все складские и управленческие процессы, снимите с себя рутинные задачи, которые отнимают время.

Современный учет товаров

Склад, продажи, маркировка, прослеживаемые товары и онлайн-кассы. Все в одном сервисе

Как посчитать наценку в процентах?

Анонимный вопрос

17 июня 2018 · 148,3 K

Чтобы посчитать наценку в процентах необходимо размер прибыли поделить на себестоимость и умножить на сто.

Есть калькулятор для этого – расчет наценки.

7,7 K

Комментировать ответ…Комментировать…

Главный принцип успешной торговли: продать товар за большую цену, чем его купил.

Наценка — это сумма, на которую повысили цену закупки при последующей продаже:

Наценка = Цена – Закупочная цена,

где Цена — конечная цена, за которую предлагается товар покупателю,

Закупочная цена — цена, которую уплатил за товар продавец, оптовая цена.

Для получения соотношения наценки и… Читать далее

2,3 K

Комментировать ответ…Комментировать…

очень любознательная и увлекающаяся натура · 15 авг 2018

Процент наценки рассчитывается по следующей формуле:

%наценки = (цена продажи / оптовая цена – 1) * 100%.

Есть другой вариант:

%наценки = (цена продажи – оптовая цена) / оптовая цена * 100%.

67,8 K

оптовая цена: 132руб

продажная цена: 164руб

1) Х= (164/132 – 1)*100%= 24,24%

2) Х=((164 – 132)/132)100% =24,24%

Комментировать ответ…Комментировать…

Уровень наценки зависит от:

самого товара, его потребительских свойств, качества и востребованности, конкурентоспособности производителя, который выпускает товар;

расходов, связанных с организацией продаж (хранение, транспортировка, доставка товара конечному потребителю);

от суммы налога. Процент налога обычно добавляется к наценке на товар, благодаря чему предприятие… Читать далее

2,5 K

Комментировать ответ…Комментировать…