Прибыль всех предприятий торговли строится по простой формуле: купить дешевле — продать дороже. Для формирования цены на товары/услуги используют понятия наценки и маржи, которые многие считают синонимами. На самом деле, они отличаются: наценка используется в контексте закупочной цены, а маржа — для определения цены продажи и служит показателем эффективности работы.

Разберемся подробнее, что такое наценка и по какой формуле её рассчитывают.

Наценка и формула расчета

Наценка — это добавка к закупочной цене (себестоимость) товара/услуги, которая составляет доход организации. Она нужна, чтобы отбить затраты на транспортировку, зарплату, аренду офиса, склада и получить прибыль. Величина наценки зависит от товара, состояния рынка, конкуренции, целевой аудитории.

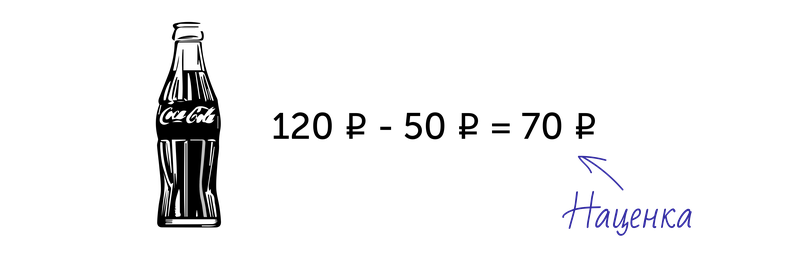

Например, компания торгует газировкой. Одна бутылка в закупке обходится 50 рублей, в магазине её продают за 120 рублей. Разница между покупкой и продаже 70 рублей — это наценка в абсолютном значении.

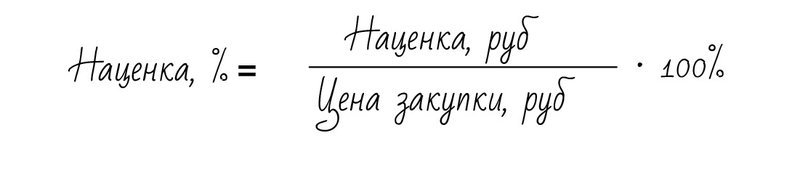

Для расчета финансовых показателей в компаниях не используют абсолютные значения, только относительные в процентах. Так можно сравнить разные показатели друг с другом.

То есть в процентном отношении наценка будет равна:

В нашем примере наценка составит: 70 руб / 50 руб · 100% = 140%

Наценка может иметь любое значение и быть больше 100%. Наценка всегда соотносится с закупочной ценой и показывает, на сколько увеличена конечная стоимость по сравнению с начальной.

Что нужно учитывать при расчете наценки

-

конкурентоспособность товара — чем больше у него преимуществ относительно аналогов, тем наценка выше;

-

место компании на рынке — чем лояльнее к ней относятся потребители, чем престижнее бренд, тем наценка выше;

-

стратегию развития предприятия: при больших объемах продаж устанавливают низкую наценку, при маленьких — высокую;

-

расходы на единицу товара — транспортировка, хранение, упаковка и т.д.;

-

законодательные ограничения: федеральные законы (№381-ФЗ от 28.12.2009) и региональные акты, которые регламентируют наценку на медицинские товары, детское питание и т.д.

Правильная наценка позволяет покрыть расходы, связанные с закупкой и реализацией товара и получить компании прибыль.

Маржа и формула расчета

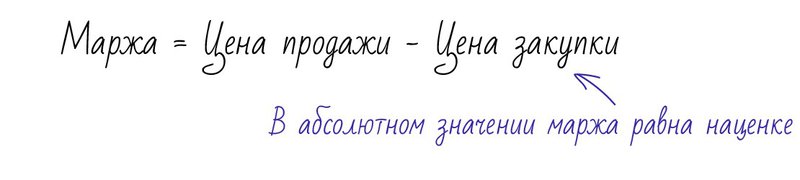

Это разница между отпускной ценой и ценой закупки (себестоимостью). Маржа всегда считается от конечной стоимости продукта. В отличие от наценки, она показывает рентабельность продажи. Это самый первый вид прибыли, который получает компания.

Вернемся к примеру с газировкой и посчитаем маржу. В абсолютном значении она будет такой же, как наценка: отпускная цена минус себестоимость, т.е. 120–50=70 рублей. Но для анализа финансовых показателей используют относительное значение маржи:

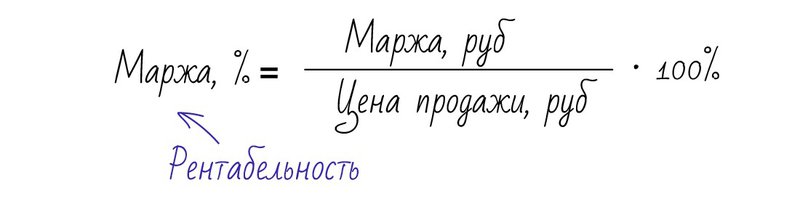

Получаем, что маржа равна: 70 руб / 120 руб · 100% = 58,3%

Значит, что в отпускной цене заложено 41,7% себестоимости и 58,3% маржи. То есть с каждого рубля за проданную газировку компания зарабатывает 58,3 копейки прибыли. Это значение показывает прибыльность товара и эффективность работы компании.

Маржа не может быть выше 100%. Её обычно рассчитывают на конец периода — отчетного месяца, квартала, года, чтобы посмотреть, насколько прибыльной была работа компании.

Как маржа связана с наценкой

Зная маржу, можно посчитать наценку на товар. Рассмотрим на примере с газировкой:

Наценка = маржа / (100–маржа)

Наценка = 58,3 / (100–58,3) = 140%

И наоборот, если известна наценка, вычислим маржу:

Маржа = наценка / (100% + наценка)

Маржа = 140 / (100+140) = 58,3%

Маржа и наценка автоматически рассчитываются в системе учета Большая Птица 2.0 — эти показатели можно увидеть в отчете «Общие продажи». Маржинальную прибыль, выраженную в процентах, часто называют коэффициентом рентабельности. В системе этот показатель отражается в колонке «Рентабельность, %». И маржа, и наценка рассчитываются в процентах.

Кроме наценки и маржи в таблице отражается количество и себестоимость проданных товаров, выручка и прибыль, которые компания получила с каждого из них.

Предварительную рентабельность сделки можно увидеть в документе «Продажа».

Выводы

1. Наценка — показатель, который рассчитывается от закупочной цены. Он может быть выше 100%.

2. Маржу считают в контексте отпускной цены. Показывает, сколько прибыли получает компания с каждого рубля проданного товара. Маржа всегда ниже 100%.

3. Разница между маржой и наценкой: наценка показывает добавочную стоимость к продукту, а маржа — прибыльность товара и эффективность работы.

4. Чем больше наценка, тем больше маржа. Маржа всегда ниже наценки.

#статьи

- 17 фев 2023

-

0

Маржа и маржинальность: что это такое, в чём разница, как их рассчитать и контролировать

Рассчитав маржинальность, можно понять, эффективен ли бизнес. На примерах объясняем, как это сделать и какой показатель считается нормальным.

Кадр: сериал «Во все тяжкие» / Sony Pictures Television

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

Маржинальность — важный для любого бизнеса показатель. Он помогает увидеть, насколько эффективно компании или ИП продают свои товары и услуги — сколько денег они зарабатывают на каждой продаже.

На практике маржинальность часто путают с маржой и наценкой. В этом материале Skillbox Media разберёмся:

- что такое маржа и маржинальность и как их рассчитать;

- чем маржинальность отличается от наценки;

- как контролировать маржинальность;

- какая маржинальность считается высокой;

- какие виды маржи существуют.

Маржа, или маржинальная прибыль, — разница между выручкой и переменными расходами. Она показывает, сколько денег бизнес получил от продажи товаров или услуг.

Маржа = Выручка − Переменные расходы

Выручка — все деньги, которые бизнес зарабатывает в результате своей деятельности. Например, деньги, полученные от продажи товаров, выполнения работ или оказания услуг.

Переменные расходы — расходы, которые меняются в зависимости от объёмов продаж, работ или оказанных услуг. К ним относят, например, траты на закупку сырья и материалов, доставку товара покупателям.

Маржу исчисляют в абсолютных значениях в денежном выражении — например, в рублях. По этому показателю нельзя сделать вывод об эффективности бизнеса, но его используют для расчёта других метрик.

Чтобы понять, насколько эффективно работает бизнес, рассчитывают маржинальность, или маржинальную рентабельность.

Маржинальность — отношение маржи к выручке. Её считают в процентах.

Маржинальность = Маржа / Выручка × 100%

Маржинальность показывает, сколько прибыли содержится в каждом заработанном рубле — то есть насколько эффективно бизнес продаёт свой товар или услугу.

Разберём на примере. Допустим, выручка предпринимателя за ноябрь — 350 тысяч рублей. Переменные расходы — 170 тысяч рублей. Маржа за ноябрь будет равна: 350 тысяч − 170 тысяч = 180 тысяч рублей.

Выручка предпринимателя за декабрь — 490 тысяч рублей, переменные расходы — 260 тысяч рублей. Маржа декабря: 490 тысяч − 260 тысяч = 230 тысяч рублей.

Маржа за декабрь выше, поэтому напрашивается вывод о том, что в декабре предприниматель работал лучше. Но по одной марже нельзя оценить эффективность бизнеса. Рассчитаем маржинальность.

Маржинальность предпринимателя за ноябрь: 180 тысяч / 350 тысяч × 100% = 51%. Маржинальность за декабрь: 230 тысяч / 490 тысяч × 100% = 47%.

Несмотря на то что маржа за декабрь выросла на 50 тысяч в сравнении с ноябрём, маржинальность — эффективность бизнеса — упала на 4 процентных пункта. Если бы маржинальность декабря осталась такой же, как в ноябре, маржа за декабрь составила бы 250 тысяч рублей.

Маржинальность может быть отрицательной. Так бывает, когда себестоимость товаров или услуг больше, чем доход бизнеса от их продажи.

Обучение в Skillbox

- «Профессия Финансовый менеджер» — понять, как управлять финансовым состоянием бизнеса и оценивать инвестпроекты.

- «Финансы для предпринимателя» — научиться строить финансовые модели и грамотно планировать расходы.

- «Финансовый аналитик» — глубже погрузиться в финансовый анализ и научиться увеличивать прибыль бизнеса.

Маржинальность — это отношение маржи к выручке. Наценка — это отношение маржи к переменным расходам. Таким образом, у этих показателей разная база.

Маржинальность показывает, сколько прибыли содержится в каждом рубле, заработанном на продаже товаров или услуг. Наценка показывает, сколько прибыли компания получает на каждый рубль, потраченный на производство этих товаров и услуг.

Разберём наценку подробнее. Как и маржинальность, её рассчитывают в процентах.

Наценка = Маржа / Переменные расходы × 100%

Другими словами, наценка — процент, который компания добавляет к себестоимости товаров или услуг.

Маржинальность не может быть выше 100%. Наценка может быть любой — бизнес может добавить к себестоимости товаров или услуг любую сумму.

На примере будет понятнее. Допустим, компания закупила товара на 150 тысяч рублей, а продала — на 500 тысяч. В этом случае маржа будет равна: 500 тысяч − 150 тысяч = 350 тысяч. Маржинальность: 350 тысяч / 500 тысяч × 100% = 70%. Наценка: 350 тысяч / 150 тысяч × 100% = 233%.

Это значит, что компания добавила к себестоимости проданных товаров 233%.

Маржинальность — самый наглядный из показателей, по которым можно оценивать и контролировать работу бизнеса. Поэтому часто маржинальность отслеживают в динамике — рассчитывают её несколько месяцев и оценивают, как она меняется.

Вот о чём говорят изменения:

- Маржинальность растёт — значит, бизнес работает в верном направлении: уменьшает расходы и при этом либо сохраняет выручку на прежнем уровне, либо увеличивает её.

- Маржинальность остаётся на одном уровне — бизнес работает без изменений, с прежним уровнем выручки и расходов.

- Маржинальность падает — эффективность бизнеса стала ниже. В этом случае нужно либо пересмотреть статьи расходов, либо увеличить стоимость товаров или услуг.

В небольшом бизнесе для того, чтобы считать и контролировать маржинальность, достаточно электронных таблиц в Excel или Google. Большие компании обычно используют для этого специальные сервисы для финансового учёта. Например, «Финтабло», «ПланФакт» или продукты «1С».

Все товары и услуги делят на низкомаржинальные, среднемаржинальные и высокомаржинальные.

Низкомаржинальные. К ним относят товары и услуги первой необходимости — например, бытовую химию, гигиенические принадлежности, бакалейные товары, парикмахерские услуги или услуги такси.

В этой сфере высокая конкуренция, поэтому делать большую наценку невыгодно — клиенты уйдут к конкурентам. Маржинальность таких товаров и услуг, как правило, до 30%.

Среднемаржинальные. Это товары второй необходимости — не необходимые, но всё равно нужные людям. Например, бытовая и электронная техника, мебель, стройматериалы, услуги ремонта.

Конкуренция в этой сфере тоже высокая, но такие товары служат дольше, поэтому наценку на них можно сделать чуть выше. Обычно маржинальность таких товаров и услуг находится в пределах 30–50%.

Высокомаржинальные. Товары и услуги этой категории нужны людям по особым случаям — только на праздники или несколько раз в сезон. К высокомаржинальным товарам относят, например, ювелирные украшения, брендовую одежду, услуги фотографов и ведущих.

Конкуренция в этой сфере ниже. За счёт этого на товары и услуги можно делать высокую наценку — она может достигать 300% и более. Маржинальность таких товаров и услуг начинается от 50%.

Видов маржи очень много — есть валовая, или гросс-маржа, операционная, фронт- и бэк-маржа, банковская маржа, маржа платёжеспособности, свободная, вариационная маржа.

Эти понятия используют в разных сферах. Ниже разбираемся, что значит каждое из них.

Валовая маржа, или гросс-маржа. О ней мы говорили выше. Это разница между выручкой и переменными расходами.

Операционная маржа. По-другому её называют операционной рентабельностью. Это отношение операционной прибыли бизнеса к выручке от продажи товаров или услуг.

Операционная маржа показывает, какую прибыль компания получает на один рубль продаж после оплаты всех расходов на производство товаров или услуг.

Фронт-маржа. Это разница между себестоимостью товаров или услуг и выручкой от их реализации. Фронт-маржа показывает, сколько прибыли принесёт каждая продажа.

Бэк-маржа. Это бонусы, которые бизнес получает от поставщиков, — например, за достижение объёмов продаж или за участие в рекламе.

Бэк-маржа может быть положительной и отрицательной. Например, если компания получила штраф за нарушение условий договора, маржа станет отрицательной.

Размер бэк-маржи регулирует законодательство — она не может быть больше 5% от общего товарооборота компании.

Банковская маржа. Показывает эффективность работы банков. Это разница между средствами, которые привлёк банк, и прибылью от вложений. Банковскую маржу делят на кредитную, гарантийную и процентную.

Кредитная банковская маржа — разница между размером выданного кредита и суммой, которую банк получил по итогам его выплаты. Процентная — отношение чистого процентного дохода банка к средней сумме его активов, приносящих проценты. Гарантийная — разница между стоимостью имущества, которое банк получил в залог, и суммой кредита, которую он выдал взамен.

Маржа платёжеспособности. Показывает эффективность работы страховых компаний.

Рассчитывается как отношение активов страховщика к его обязательствам. Активы — капитал компании и деньги, полученные в ходе страховой деятельности. Обязательства — сумма всех действующих договоров страхования.

Свободная маржа. Понятие из сферы торговли на фондовой бирже. Показывает, какое количество денег трейдер оставляет на торговлю и не использует для обеспечения сделок. Обычно это 20–30% от текущей стоимости активов.

Вариационная маржа. Показывает, какой доход получает трейдер в результате каждого изменения цены фьючерса на бирже.

Положительное значение вариационной маржи говорит о том, что трейдер получает прибыль, отрицательное — что он торгует в убыток.

- Маржа — это выручка бизнеса за вычетом прямых переменных расходов. Показывает, сколько денег получил бизнес от продажи товаров или услуг.

- Маржинальность — отношение маржи к выручке. Показывает эффективность бизнеса: сколько прибыли содержится в каждом заработанном рубле.

- Наценка — отношение маржи к переменным расходам. Показывает, какой процент бизнес добавляет к себестоимости товара.

- Самый наглядный из этих показателей — маржинальность. Её нужно отслеживать в динамике. Если маржинальность падает из месяца в месяц, бизнес может уйти в минус.

- Управление финансами — базовая функция любого бизнеса. Понимая основы управления финансами, можно эффективно распоряжаться ресурсами компании. В этой статье Skillbox Media рассказали главное о том, что такое финансовый менеджмент и как он устроен в компаниях.

- Чтобы понять, насколько грамотно компания управляет расходами и верные ли решения принимают управленцы, нужно проанализировать показатели прибыли. В бизнесе рассчитывают четыре вида прибыли: маржинальную, валовую, операционную и чистую. В этой статье Skillbox Media разобрали подробно каждый вид.

- Расходы любого бизнеса делят на операционные (OPEX) и капитальные (CAPEX). Их важно отслеживать, чтобы финансовый контроль был более эффективным. Здесь подробнее рассказали, что такое OPEX и CAPEX, чем они различаются и как их применять.

- В крупных компаниях за управление финансами отвечает финансовый менеджер. Это перспективная профессия, с которой можно зарабатывать от 100 тысяч рублей. Освоить её можно на курсе Skillbox «Профессия Финансовый менеджер». На нём учат составлять бюджеты, оценивать бизнес, анализировать рабочий капитал и многому другому.

Научитесь: Профессия Финансовый менеджер

Узнать больше

Значение торговой наценки является основополагающим фактором при планировании будущей прибыли. Иногда слишком высокая или низкая маржа могут стать причиной банкротства. Примером может быть история предпринимателя из Подольска, который решил открыть магазин обуви.

«При открытии магазина обуви я решил несколько месяцев использовать демпинг. В итоге я привлек клиентов, которые чувствительны к ценам, торговля пошла хорошо, но прибыль была минимальна. А вот люди, ценящие качественную продукцию, не заинтересовались моими товарами, потому что у них возникли сомнения в их качестве.

После запланированной отмены низких цен от меня ушла категория людей, ищущих «где подешевле», а другие покупатели так и не появились. В результате продажи упали, и бизнес пришлось закрыть».

В подобную ситуацию может попасть каждый предприниматель, ведь мало кто ознакамливается при открытии бизнеса с влиянием наценки на поведение целевой аудитории.

Сегодняшняя статья поможет предпринимателям разобраться, как определить наценку на товар, чтобы обеспечить максимальные продажи и прибыль. Мы рассмотрим основные факторы, которые влияют на размер наценки и разберем методы её расчета.

Наценка и маржа – в чем разница и как их рассчитать

В профессиональных разговорах предпринимателей часто можно услышать термины «наценка» и «маржа», причем многие не видят между ними разницы. Давайте разбираться.

Цель бизнеса – получение прибыли, и наценка должна это гарантировать

Маржа – это размер добавочной стоимости к продажной цене товара. Она рассчитывается как разница между закупочной и розничной ценой. Фактически маржа показывает, какую «грязную» прибыль получит компания, если продаст товар. Например, магазин купил качалку колбасы за 150 рублей, а продал за 200 рублей. Таким образом, маржа составила 50 рублей.

В процентном виде маржу рассчитывают по формуле:

Маржа= (цена продажи – закупочная цена)/цена продажи * 100%

В нашем примере: Маржа = (200 – 150)/200 * 100% = 25%.

Торговая наценка – это надбавка к закупочной стоимости. Рассмотрим, как определить наценку на товар в количественном виде.

Торговая наценка = цена продажи – закупочная цена

Если брать наш пример, то торговая наценка в нем составит 50 рублей. Таким образом, в количественном выражении она всегда равна марже. Несколько иная ситуация, если рассчитывать торговую наценку в процентах. Для этого используется следующая формула:

Торговая наценка = (цена продажи – закупочная цена)/закупочная цена * 100%

В нашем примере: Торговая наценка = (200 – 150)/150 * 100% = 33%.

Фактически разница между торговой наценкой и маржой незначительная и проявляется лишь в процентном выражении. Какой из терминов целесообразней использовать в работе и при общении – решать предпринимателю. Далее мы рассмотрим, как определить наценку и на какие факторы при этом нужно обращать внимание.

Факторы определения размера наценки

Грамотно рассчитанная торговая наценка должна не только покрывать издержки, но и обеспечивать собственника хорошей прибылью. Целью руководителя является установить такие цены на товары, которые обеспечат в долгосрочной перспективе максимальный суммарный размер маржи.

Стоимость продукции должна учитывать и платежеспособность целевой аудитории, ценники не должны отпугивать постоянных покупателей.

Ценовая война истощает конкурентов, но позволяет покупателям сэкономить

Некоторые предприниматели стесняются делать большую торговую наценку, и в результате только теряют прибыль. Но перегибать палку с высокой ценой также не нужно, иначе многие клиенты уйдут к конкурентам. В результате предпринимателям при определении уровня наценки нужно искать «золотую середину», а для этого необходимо ознакомится с факторами, которые влияют на ценообразование:

- минимальная цена;

- рыночная ситуация;

- анализ конкурентов;

- эластичность спроса;

- предложение дополнительных сервисов;

- платежеспособность покупателя.

Для анализа эффективности ценовой политики разумно использовать программу складского учета ЕКАМ. Это приложение для автоматизации торговли способно дать предпринимателю данные о прибыли за произвольный период времени в разрезе ассортиментных групп.

С программой складского учета можно назначать отдельную наценку каждой товарной категории, а потом анализировать влияние установленного уровня маржи на продажи и чистый доход. В результате можно быстро определить значения оптимальных наценок в разрезе ассортиментных групп, что обеспечит бизнесу максимальную прибыль.

Пороговая цена: страхуемся от работы в убыток

Пороговая цена — это минимальная стоимость товара, которая гарантирует безубыточность бизнеса. Этот показатель рассчитывают в несколько этапов.

Сперва, перед тем как определить стандартную торговую наценку, предприниматель должен посчитать все свои постоянные и переменные расходы: аренду, зарплату, коммунальные платежи, налоги и т.д. Допустим, они равны 80 тыс. рублей в месяц.

Любая скидка должна гарантировать получение прибыли

На втором этапе определяется фактический или планируемый объем продаж товаров, и определяется их суммарная закупочная стоимость. Допустим, она равна 120 тыс. рублей.

На третьем этапе по формуле рассчитывается средний уровень торговой наценки, который позволит покрыть текущие расходы:

Торговая наценка = (ежемесячные расходы)/(суммарная закупочная стоимость проданных за месяц товаров) * 100% = 80 тыс. рублей/120 тыс. рублей *100% = 66%

На четвертом, заключительном этапе происходит расчет минимальной (пороговой) цены, которая обеспечит безубыточность торговли.

Минимальная цена = закупочная цена + (закупочная цена*торговая наценка)

Таким образом, мы получаем минимальную цену, по которой можно продавать товар с учетом всех скидок. Нужно помнить, что установленная наценка всегда должна обеспечивать стоимость продукции не менее пороговой.

Рыночная ситуация и анализ конкурентов

При установке наценки следует учитывать и ценовую политику конкурентов. Следует узнать стоимость всех аналогичных товаров, представленных у соперника. Но какую же цену в итоге ставить у себя?

Изучать цены у конкурентов нужно анонимно, пытаясь выяснить все детали их ценовой политики

При равных торговых условиях, лучше не демпинговать и указывать стоимость товаров, как у конкурента. Особенно, если высока вероятность, что соперник также снизит цену, ведь в результате разразится торговая война, которая принесет убытки обоим предпринимателям.

Завоевывать лояльность клиентов лучше другими способами: сервисом, доброжелательностью, акциями и т.п. Таким образом можно привлечь покупателей и получить хорошую прибыль за счет высокой наценки.

В создании собственной системы дисконтных карт поможет программа складского учета ЕКАМ. Она доступна даже для предпринимателей с небольшими доходами, которые занимаются розничной торговлей и оказанием услуг. Программа складского учета позволяет вести клиентскую базу, анализировать продажи и планировать закупки, поэтому её приобретение окупится за считанные месяцы.

Эластичность спроса

При отсутствии конкурентов и стабильном спросе можно ставить довольно высокую наценку. Например, если в городе только одна компания специализируется на заправке картриджей для принтеров, то она может устанавливать стоимость услуг в довольно широких рамках. Но предел нужно знать.

Определять торговую наценку при эластичном спросе сложнее

Ведь при повальном недовольстве клиентов высокими ценами у компании быстро появятся конкуренты, которые захотят удовлетворить спрос на более дешевую услугу. И недовольные клиенты, а по факту их будет большинство, перейдут к соперникам.

Если же предлагаемый товар относится к второстепенным, например, элитная бижутерия, сигары, услуги массажа, то с увеличением цены выручка будет падать. В этом случае спрос является эластичным и важно найти такую максимальную торговую наценку, которая устроит большинство представителей целевой аудитории. В противном случае продажи начнут стремительно падать.

Предложение дополнительных сервисов

Большинство людей готовы переплачивать при покупке за дополнительные услуги, комфорт, расширенную гарантию и прочие бонусы. Поэтому при хорошо поставленном сервисе предприниматели могут смело делать наценку выше, чем у конкурентов.

Наличие гарантии является важным критерием при выборе магазина

Примером может служить элитный ремонт обуви, который обеспечивает выезд к клиенту, использование импортных расходных материалов, компенсацию за испорченную обувь, длительную гарантию качества и т.п. Наценка в такой мастерской может быть в разы выше, чем у обычного «сапожника».

Дополнительными услугами в торговой рознице может быть предоставление отсрочки, продажа товара в кредит, бесплатная доставка или установка. Но стоимость этих бонусов обязательно должна учитываться при формировании наценки на товары. Ведь целью предоставления дополнительных услуг является получение прибавки к прибыли, а не просто завоевание лояльности покупателей.

Платежеспособность покупателя

Анализ потребностей и возможностей целевой аудитории очень важен при определении торговой наценки. Он позволяет не упустить прибыль, продавая наиболее востребованные товары.

В элитном сегменте товаров цена ограничивается лишь размером кошелька покупателя

Для примера, сравним ценовую политику в фуд-зоне крупного торгового центра и в небольшом кафе, расположенном в частном секторе. В ТЦ обеспеченные клиенты готовы заплатить за гамбургер и 100, и 200 рублей. Причем обе цены их вполне устроят. Так зачем устанавливать стоимость меньше, если можно заработать больше?

В кафе, расположенном в частном секторе, посетители уже задумаются, покупать ли им гамбургер за 200 гривен или лучше пройтись домой, купив за эти деньги в несколько раз больше еды.

Нащупывать крайнюю цену, по которой целевая аудитория ещё готова покупать, приходится чаще всего опытным путем. Сначала стоит установить на всё среднерыночные цены, а затем постепенно повышать наценку на одну товарную группу до момента, когда спрос упадет. Исходя из последней «ходовой» цены и нужно определять среднюю торговую наценку на всю остальную продукцию.

Сколько денег брать за услугу?

Ценообразование в сфере услуг является довольно сложным.

Предоставляя уникальную услугу, можно заработать намного больше

Поэтому предприниматели при расчете стоимости своей работы должны руководствоваться рядом критериев:

- Затрачиваемое время. Какая бы услуга не оказывалась, предприниматель должен заработать за день минимум 2000-3000 рублей.

- Устоявшиеся рыночные цены. Например, вряд клиент приедет на СТО менять масло, если стоимость услуги будет на 20-30% выше, чем у конкурента.

- Позиционирование на рынке. Установка наценки выше среднерыночной возможна в компании, обеспечивающей высокое качество работ, сжатые сроки их выполнения или дополнительные гарантии. Но свои преимущества придется постоянно подтверждать практикой.

- Портрет клиента. Ни секрет, что многие предприниматели, зная об обеспеченности клиента, могут в разы завысить стоимость предоставляемых услуг без какой-либо причины.

Таким образом, ценообразование услуг во многом зависит от рыночной ситуации и изобретательности предпринимателя.

Учет различных наценок в рамках одного магазина

Довольно часто в магазинах используется сразу несколько значений наценок, в зависимости от принадлежности товара к определенной товарной категории. Особенно это касается продуктовых маркетов и хозяйственных магазинов. В таком случае руководителю сложно учитывать различные наценки, поэтому зачастую они усредняются, за счет чего теряется прибыль.

Программа складского учета ЕКАМ позволяет контролировать бизнес удаленно

Исправить ситуацию может программа складского учета ЕКАМ. Это приложение позволяет автоматически устанавливать цены на товары, исходя из заданной наценки. Причем её уровень можно задавать для каждой категории продукции. В результате руководитель не задумывается ежедневно о том, как определить наценку на товар, что избавляет его от рутинной работы.

Кроме того, программа складского учета дает в руки предпринимателя мощную аналитическую систему, позволяющую отслеживать влияние уровня наценки на спрос в рамках каждой ассортиментной группы. Это способствует формированию оптимальной маржи для максимизации прибыли магазина.

Методы установки цен

Для расчета продажной цены существуют несколько методов.

Основные критерии, влияющие на ценообразование

В рознице чаще всего используются следующие:

- Метод «издержки+прибыль». Состоит из следующих этапов: планирование объема продаж – расчет суммы постоянных и переменных издержек – определение желаемой чистой прибыли – расчет средней торговой наценки по формуле: ((прибыль+ общие издержки)-себестоимость)/себестоимость.

- Метод нормативных затрат. Аналогичен предыдущему, но рассчитывается на длительный период, чтобы гарантировать стабильность цен.

- Метод учета рентабельности. Аналогичен методу «издержки+прибыль», но чистая прибыль определяется не произвольно, а исходя из планируемого срока окупаемости инвестиций.

- Рыночный метод. Цены на товары устанавливаются, как у конкурентов.

- Метод демпинговых цен. Стоимость товаров устанавливается на 5-10% ниже, чем у конкурентов.

- Метод измерения эластичности спроса. Цена устанавливается в верхней точке, в которой спрос ещё сохраняется на приемлемом уровне.

Какой из методов установки цен использовать – решать предпринимателю. Главное, чтобы в результате обеспечивалась лояльность покупателей и достигались цели по уровню прибыли.

Таким образом, определить торговую наценку на товар довольно просто – достаточно вооружиться калькулятором. Сложнее оценивать влияние установленной цены на спрос, но в этом случае на помощь предпринимателю приходит программа складского учета ЕКАМ. С ней легко проанализировать реакцию покупателей на изменение цены и откорректировать наценку в нужном направлении. В результате можно добиться роста продаж и лояльности клиентов.

Содержание

- Себестоимость: расчет для производства, продаж и услуг

- Себестоимость на производстве

- Себестоимость в продажах

- Себестоимость в услугах

- Наценка

- Маржинальность

- «Марка»:

- Generation:

- «Амазонка»:

- Закрепим

Знаете ли вы разницу между маржинальностью и наценкой? Сможете назвать маржинальность своего бизнеса? Как с помощью наценки и маржинальности установить правильную цену на свой продукт?

С помощью этой статьи вы раз и навсегда усвоите разницу между маржинальностью и наценкой и узнаете, как они влияют на спрос и ценообразование.

Когда вы только начинаете свой бизнес, вы устанавливаете цену на товар или услугу. Начинающие предприниматели для простоты назначают цену на основе среднерыночного значения.

Но ориентироваться только на среднюю цену на рынке опасно. Возможно, у конкурентов есть скрытые преимущества или они готовы какое-то время продавать в убыток, чтобы набрать клиентскую базу и завоевать долю рынка. Из-за этого цена может не покрывать себестоимость, и даже при больших продажах бизнес будет терпеть убытки.

Прежде, чем мы перейдем к понятиям маржинальность и наценка, разберемся с себестоимостью. Только зная себестоимость своего продукта, вы можете назначить цену, добавив наценку, и рассчитать маржинальность.

Себестоимость: расчет для производства, продаж и услуг

Себестоимость — сумма всех расходов на производство и продажу товаров или оказание услуг. Если цена не покрывает себестоимость, бизнес работает в минус: теряет деньги на каждой продаже.

Себестоимость на производстве

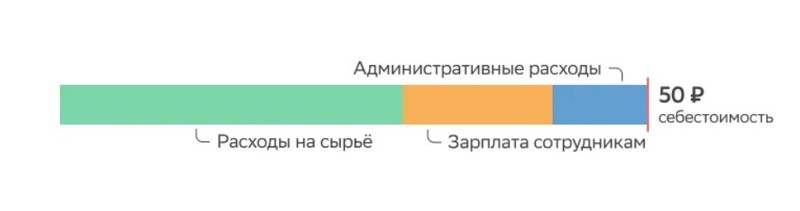

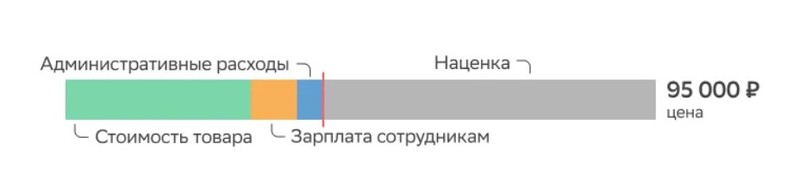

Пример. Компания «Марка» поставляет металлопрокат. В себестоимость закладывают все расходы на ресурсы: сырьё, электроэнергию, амортизацию оборудования. А также заработную плату сотрудников и административные расходы, например, аренду. Расходы по каждому виду продукции делят на количество произведённого товара, и так получают себестоимость за штуку.

Например, расходы на 100 000 рифлёных арматур составили 5 000 000 ₽. Себестоимость единицы = 5 000 000 ₽ / 100 000 = 50 ₽. Значит, компания не может продавать товар дешевле, чем 50 ₽ за штуку.

Себестоимость в продажах

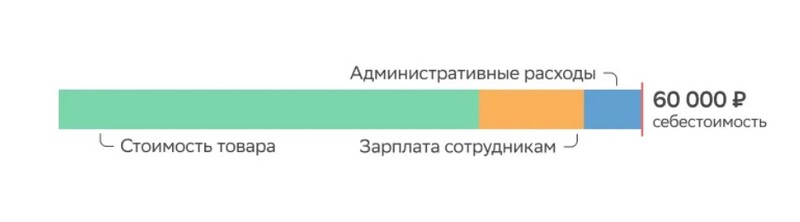

Компания Generation перепродаёт дизельные генераторы для частных домов. Продукцию закупают у производителя в Европе, а в России продают оптом строительным бригадам и в розницу — частным покупателям. В себестоимость включают стоимость товара у поставщика, комиссии продавцов и административные расходы.

Допустим, Generation закупает генератор за 50 000 ₽ и закладывает 10 000 ₽ на комиссию продавцу и прочие расходы. Тогда продавать товар дешевле, чем за 60 000 ₽ — значит работать в убыток.

Себестоимость в услугах

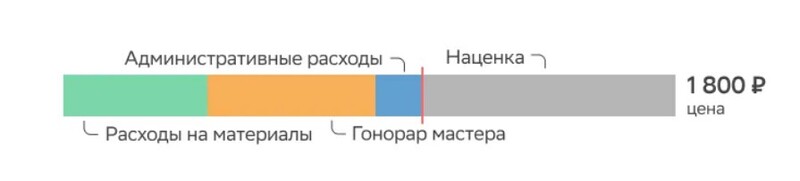

Салон красоты «Амазонка» оказывает косметические и косметологические услуги: макияж, маникюр, чистку лица, пилинг, эпиляцию, массаж. В себестоимость включают расходные материалы, оплату труда мастеров и администратора, коммунальные расходы и аренду. Для каждой услуги есть норма — сколько должно быть израсходовано материала и сколько времени мастер может на неё потратить.

Получается, себестоимость услуги = стоимость материалов + стоимость времени мастера + прочие расходы. Если себестоимость маникюра составит 1000 ₽, то салону невыгодно предлагать эту услугу дешевле, чем за 1000 ₽.

Цена на товар или услугу не должна быть ниже себестоимости, но, если приравнять одно к другому, то предпринимательская деятельность не будет иметь смысла: компания расплатится с поставщиками, сотрудниками и государством, но останется без прибыли. Так что, чтобы выставить цену, к себестоимости добавляют наценку.

Наценка

Наценка — это добавка к себестоимости, в зависимости от которой формируется итоговая цена. Она обеспечивает бизнесу доходность — именно за счёт наценки бизнес получает прибыль, а не просто работает в ноль.

В открытом доступе до 21 мая

Полезные материалы для руководителей от Егора Соколова

Каждый владелец бизнеса вынужден предпринимать радикальные действия, чтобы выжить при нестабильной мировой экономике. Мы знаем, как руководителям сейчас непросто, поэтому подготовили материалы, внедрив которые, вы можете увеличить количество продаж ваших менеджеров на 60%. Обратите особое внимание на 3 документ, его важно знать каждому!

Чек-лист. Акции для повышения продаж.

Руководство. Метрики продаж для малого бизнеса.

Как безболезненно поднять цену на 10%.

Как увеличить средний чек.

Посчитаем наценку для знакомых примеров:

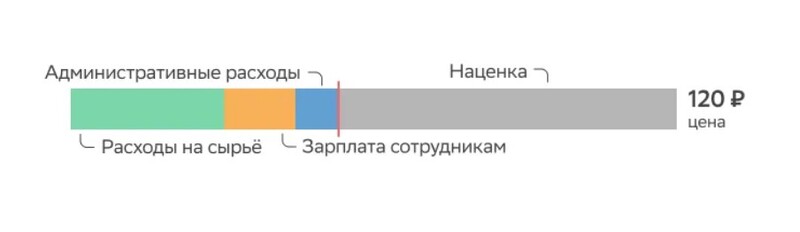

«Марка» продаёт одну арматуру за 120 ₽.

Наценка = Цена − Себестоимость = 120 ₽ − 50 ₽ = 70 ₽.

Generation продаёт генератор за 95 000 ₽.

Наценка = 95 000 ₽ − 60 000 ₽ = 35 000 ₽

Маникюр в «Амазонке» обойдётся клиенту в 1800 ₽.

Наценка = 1800 ₽ − 1000 ₽ = 800 ₽.

Обратите внимание

Это опорные примеры, а не рекомендация по формированию наценки. Размер наценки может меняться в зависимости от ниши, ситуации на рынке и особенностей продукта.

Маржинальность

Маржа — тоже разница между ценой и себестоимостью, то есть, в абсолютных значениях маржа и наценка равны.

Но часто в бизнесе эти показатели считают в относительных значениях. Тогда наценкой называют разницу между ценой и себестоимостью, делённой на себестоимость. А маржинальностью — разницу между ценой и себестоимостью, делённой на цену:

Наценка = (Цена − Себестоимость) : Себестоимость × 100%

Маржинальность = (Цена − Себестоимость) : Цена × 100%

Поэтому наценка, выраженная в процентах, может принимать любое значение от 0% до бесконечности. А маржинальность не может превышать 100%, как сильно бы вы не увеличивали цену. Посчитаем эти показатели для наших примеров.

«Марка»:

Наценка = (120 ₽ − 50 ₽) : 50 ₽ × 100% = 140%

Маржинальность = (120 ₽ − 50 ₽) : 120 ₽ × 100% = 54%

Generation:

Наценка = (95 000 ₽ − 60 000 ₽) : 60 000 ₽ × 100% = 58%

Маржинальность = (95 000 ₽ − 60 000 ₽) : 95 000 ₽ × 100% = 37%

«Амазонка»:

Наценка = (1 800 ₽ − 1 000 ₽) : 1 000 ₽ × 100% = 80%

Маржинальность = (1 800 ₽ − 1 000 ₽) : 1 800 ₽ × 100% = 44%

Знать маржинальность нужно, чтобы понимать, какую часть выручки бизнес оставляет себе. Это помогает управлять скидками: если предприниматель знает, что маржинальность — 30%, значит, он может дать скидку 20% или 25%, но никак не 35%.

В зависимости от маржинальности, товары делят на высокомаржинальные, среднемаржинальные и низкомаржинальные:

Высокомаржинальные товары — продукты и услуги с наценкой больше 100%. Часто это брендовые или высокотехнологичные товары, эксклюзивные услуги. Бизнес может позволить себе продавать меньше таких товаров, потому что больше зарабатывает на каждом.

У среднемаржинальных товаров наценка около 50%. К ним относят бытовую технику, стройматериалы, электронику. В этой сфере более высокая конкуренция, на каждой отдельной сделке бизнес зарабатывает меньше, но, как правило, совершает больше сделок.

Наценка низкомаржинальных товаров ещё меньше — 10–20%. Это, например, бытовая химия, детское питание, бакалея. В этой сфере самая высокая конкуренция и самые высокие объёмы продаж, поэтому бизнес может позволит себе зарабатывать меньше на каждой единице товара.

Если предприниматель знает маржинальность своего бизнеса, то может сравнить себя со средним по рынку и понять, эффективно ли он подошёл к процессу ценообразования. Если ваши показатели ниже, чем у конкурентов, но нет возможности поднять цены, стоит задуматься, как можно оптимизировать себестоимость.

Закрепим

Цена на товар или услугу не должна быть ниже себестоимости, которая складывается из расходов на производство и продажу. Разницу между ценой и себестоимостью называют наценкой, она показывает, сколько бизнес зарабатывает на каждой сделке. Кроме наценки выделяют также маржинальность, она показывает выгоду от продажи, но не в абсолютном значении, а в относительном.

Маржа и наценка: формулы, отличия и ценность для ритейла

Маржа и наценка – понятия, с которыми имеет дело каждый ритейлер при определении цены. Их абсолютные значения чаще всего одинаковые, однако процентные – всегда разные. Именно поэтому возникает путаница в их понимании и при принятии решений.

В чем разница между маржой и наценкой?

Прибыль в розничной сети формируется по простой схеме: купить дешевле – продать подороже. Прирост в цене и есть наценкой либо маржой в абсолютном выражении. Но следует понимать, что наценка используется в контексте закупочной цены (себестоимости), а маржа – отпускной (продажной) цены.

Систематизируем основные параметры каждого показателя и сравним их между собой:

Сравнение наценки и маржи

|

Параметры |

НАЦЕНКА |

МАРЖА |

|

Алгоритм расчета |

Рассчитывается от закупочной цены (себестоимости), как процент, на который она увеличена |

Рассчитывается в контексте отпускной цены, как процент, вычитаемый из конечной цены продажи |

|

Формула |

Наценка, % = (Цена – Себестоимость) : Себестоимость * 100% Наценка, % = Маржа : (100% – Маржа) |

Маржа, % = (Цена – Себестоимость) : Цена * 100% Маржа, % = Наценка : (100 + Наценка) |

|

Граничные значения |

Значение наценки может быть выше 100% | Значение маржи всегда ниже 100% |

|

Информационная ценность |

Показывает надбавку к стоимости товара: сколько прибыли добавлено в каждые 100 ден.ед. закупленных товаров |

Показывает прибыльность товара и эффективность работы магазина (сети): сколько прибыли получаем с каждых 100 ден.ед. |

|

Взаимосвязь |

Чем больше значение наценки, тем больше значение маржи | Маржа всегда ниже наценки |

Следовательно, наценка отображает процесс генерирования прибыли, а маржа – рентабельность товаров.

Стоит отметить, что наценка (в процентном выражении) всегда больше маржи и растет более быстрыми темпами. При этом тенденции изменения этих показателей одинаковы: при росте наценки маржа будет также расти, и наоборот.

Примеры: как рассчитывается наценка и маржа?

Допустим, компания торгует фруктовыми соками. Один литр сока в закупке обходится 20 ден.ед., в магазине его продают по цене 50 ден.ед.

Разница между ценой продажи и ценой приобретения 30 ден. ед. – это абсолютное значение наценки и маржи. Но в ритейле используют преимущественно процентные значения этих показателей.

Рассчитаем наценку и маржу в процентах:

- наценка: (50 – 20): 20 · 100% = 150%

- маржа: (50 – 20): 50 · 100% = 60%

И так, цена сока увеличилась на 150%, то есть на каждых 100 ден.ед. закупочной цены добавлено 150 ден.ед., что в будущем будет воплощено в прибыль сети.

Кроме того, в цене реализации заложено 40% себестоимости и 60% маржи. То есть, каждые 100 ден.ед. сока принесут 60 ден. ед. прибыли.

Следовательно, наценка рассчитывается для определения цены, а маржа – для оценки прибыльность сети, как результат проделанной работы.

Как планировать наценку и маржу?

Понимая тесную взаимосвязь между наценкой и маржой, можно планировать и корректировать их с учетом желаемых результатов:

Наценка, % = Маржа : (100 % – Маржа)

Маржа – показатель рентабельности товаров, и каждый владелец хочет достичь ее оптимального значения. Поэтому, зная желаемую величину маржи можно рассчитать размер наценки, которую следует добавить к закупочной цене.

Для примера предположим, что владелец сети хочет увеличить маржу в следующем периоде на сок с 60% до 62% при условии, что себестоимость (цена закупки) останется неизменной. Необходимый размер наценки можно рассчитать следующим образом:

Наценка, % = 62,0% : (100 – 62,0%) · 100% = 163,2%

При такой наценке цена реализации составит 52,64 ден. ед. (20+ (20·163,2% : 100%)). В дальнейшем следует оценить конкурентоспособность такой цены для сока на рынке. И если данный размер цены будет удовлетворять спрос, владелец сможет получать маржу в размере 62%.

И так, маржа и наценка имеют неодинаковую ценность для владельца сети:

-

если наценка указывает процесс ценообразования, то благодаря марже можно оценить прибыльность продуктов/категорий/брендов;

-

оба показателя имеют одинаковые тенденции изменения: увеличивая наценку, растет и маржа;

-

показатели взаимосвязаны меж собой: зная маржу, можно с легкостью рассчитать наценку и наоборот.

Соответственно, решения, принятые на базе данных показателей, позволят влиять на прибыльность всей сети. А с помощью отчетов платформы для ритейлеров ВI Datawiz расчет будет оперативным и точным с дополнительными возможностями визуализировать их динамику.

![]()