Накопительные счета становятся конкурентами вкладов: часто на коротком промежутке времени банки предлагают по ним более высокие проценты. При этом накопительные счета позволяют более гибко управлять деньгами: снять их можно в любой момент, не потеряв начисленные проценты.

Однако, чтобы понять итоговую сумму, которую можно получить по накопительному счету, знать только годовую процентную ставку недостаточно. Зачастую банки устанавливают по счетам переменную доходность. То есть в первые два месяца ставка будет одна, в следующие — другая и далее, в зависимости от срока, будет меняться.

К тому же нужно учитывать, что итоговая сумма зависит и от дополнительных опций, которые клиент будет использовать по счету. Например, доход будет разный при капитализации процентов, при пополнении счета, при совершении операций по карте.

С помощью калькулятора Банки.ру разберем на двух примерах, как корректно рассчитать доход по накопительному счету.

Пример 1. Держать фиксированную сумму на определенный срок

По некоторым счетам банки устанавливают фиксированную ставку, хотя могут и поменять ее в любой момент. Предположим, что никаких экстраординарных событий в финансовой сфере не происходило, Банк России удерживал ключевую ставку на одном и том же уровне, а банку хватало ликвидности.

Дима положил на накопительный счет 300 тыс. рублей со ставкой 9% годовых. Он решил держать деньги на счете год, капитализировать все проценты и не совершать никаких операций.

В первый месяц банк выплатил Диме 2 219 рублей, во второй — 2 310 рублей, в третий — 2 253 рубля.

По итогам 12 месяцев Дима получил 328 201 рубль.

При этом если бы Дима пополнял счет или снимал с него деньги, итоговая доходность была бы другой.

Например, если бы Дима пополнил счет на 20 тыс. рублей на шестой месяц, то ставка применялась бы не к 313 794 рублям, которые накопились на счете, а к 333 794 рублям. Таким образом, на седьмой месяц банк бы начислил 2 469 рублей, на восьмой — 2 570 рублей.

Если бы Дима, напротив, снял 20 тыс. со счета на шестой месяц, то ставка применялась бы не к 313 794 рублям, а к 293 794 рублям. Таким образом, на седьмой месяц банк начислил бы 2 173 рубля, на восьмой — 2 262 рубля.

В итоге при пополнении на 20 тыс. рублей итоговая сумма на счете составила бы 349 142 рубля, при снятии этих денег — 307 303 рубля.

Пример 2. Выбрать счет с переменной ставкой и забрать деньги досрочно

Чаще всего накопительные счета рассматриваются как более гибкая альтернатива вкладу. То есть клиент предполагает, что положит деньги на счет на конкретный срок, чаще всего короткий, так как именно в этом случае банки устанавливают ставку выше.

Вася открыл накопительный счет, по условиям которого в первые два месяца ставка составляла 9,5% годовых, а с третьего — 8%.

Вася решил, что положит деньги на полгода и не будет совершать по счету расходные операции, а проценты будет капитализировать.

Он завел на счет 500 тыс. рублей. По итогам двух месяцев Вася заработал 7 970 рублей: в первый месяц он получил 3 904 рубля, во второй — 4 066 рублей. То есть на счете Васи спустя два месяца стало находиться 507 970 рублей. Именно к этой сумме с третьего месяца стала применяться ставка 8% годовых.

За четыре последующих месяца банк начислил проценты в размере 13 720 рублей. В первый месяц — 3 340 рублей, во второй — 3 474 рубля, в третий — 3 385 рублей, в четвертый — 3 521 рубль.

В итоге за полгода Вася получил 521 690 рублей.

Здесь вы можете изучить условия по накопительным счетам.

С помощью калькулятора Банки.ру вы можете рассчитать доходность любого депозита, а через сервисы Банки.ру — подобрать вклад сроком три месяца, полгода, год или на более длительный период. Также можно комбинировать условия, например выбрать депозит с онлайн-заявкой и с ежемесячной выплатой процентов.

Что делать, если банк не выдает деньги с валютного вклада

Любая финансовая организация является торговцем деньгами. Она покупает их у одних лиц и продает другим с более высокой комиссией.

Основная цель, которую преследует вкладчик, размещая свои средства в кредитной организации – получение прибыли. Однако процентные ставки указанные в анонсах депозитов и вкладов дают лишь смутное представление о том, на какой доход можно рассчитывать ежемесячно. Сегодня все банки предлагают своим клиентам рассчитать вклад калькулятором.

Такой способ очень удобен, ведь для получения ответа на волнующий вопрос достаточно ввести во встроенный на сайте алгоритм следующие данные:

- дату размещения депозита;

- срок на который помещены средства (с точностью до одного дня).

Калькулятор безошибочно определит сколько денег вы заработали за указанное время, а также предоставит данные о том, когда можно забрать средства вместе с процентами.

Расчет процентов по депозиту калькулятором позволяет сравнить сумму предполагаемого дохода в зависимости от того, будут ли средства накапливаться на счету или перечисляться на отдельный счет.

К сожалению, полученные данные не всегда актуальны и носят лишь справочный характер. Подобная проблема может быть решена посредством широко распространенных в Интернете универсальных калькуляторов, которые производят вычисление без каких-либо сторонних поправок и корректировок. В отличие от официальных сервисов, такие программы отличаются прозрачностью и понятностью расчетов. Однако для использования подобного сервиса клиент должен ввести исчерпывающую информацию об условиях депозита, что не всегда представляется возможным. Кроме того, авторы универсальных сервисов не несут никакой ответственности за корректность вычислений, что вызывает некоторые сомнения в достоверности результатов.

Как рассчитать проценты по вкладу самостоятельно?

Самым надежным способом определить потенциальную прибыльность вклада является ручной расчет. Как и в случае универсальных калькуляторов, прежде, чем рассчитать величину дохода, вкладчик должен подробно изучить условия интересующего банковского предложения.

Важно помнить, что начисляемый на вклад процент бывает:

- простой;

- сложный (с капитализацией).

Для чего вычислять проценты по вкладу?

- чтобы наверняка знать, какой доход вы можете получить;

- для наглядного сравнения предложений разных кредитных организаций;

- чтобы обезопасить себя от банковских ошибок, в результате которых доход будет начислен неправильно.

Вычисление доходности производится по специальным формулам, вид которых зависит от порядка начисления процентов. Не следует забывать, что небольшое изменение какого-либо из параметров вклада может повлечь за собой серьезное изменение прибыльности. Именно поэтому важно каждый раз пересчитывать условия депозита.

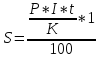

Простой процент начисляется на первоначальную сумму вклада. Это значительно облегчает расчеты, однако крайне негативно сказывается на прибыльности депозита. Расчетная формула имеет вид:

В этом выражении фигурируют следующие параметры:

- P (price) – первоначальная сумма вклада (результат будет номинирован в той же валюте);

- I (income) – величина процентной ставки по депозиту (в процентах);

- t (time) – период, по истечении которого начисляются проценты (в днях);

- K – количество дней в текущем году (365 или 366 дней).

Величина S и есть искомая доходность по депозиту.

Рассмотрим на примере. Сумма вклада составляет 500 000 р. со ставкой 5,7% сроком на 1 месяц.

Чтобы вычислить доход необходимо умножить сумму на счету на процент годовых и количество дней, после чего делится на 365 (количество дней в году). Получаем:

(500 000*0,057*30)/365.Таким образом спустя месяц положенная сумма увеличится на 2342 р. Если банк выплачивает проценты наличными, сумма может оказаться меньше за счет дополнительных комиссий. Чтобы узнать доход от более продолжительного вклада достаточно умножить полученную сумму на количество месяцев.

Как рассчитать годовые проценты по вкладу с капитализацией?

Капитализация начислений является наиболее выгодным вариантом, т.к. начисленные на первоначальную сумму вклада проценты прибавляются к телу депозита и участвуют в последующем накоплении доходности. Обычно банки учитывают данный фактор и предусмотрительно снижают процентные ставки по таким депозитам. Именно поэтому есть смысл рассчитать ежемесячный процент по вкладу даже в том случае, если размер ставки ниже, чем у аналогичных предложений (из-за капитализации такой депозит может оказаться выгоднее). Отметим, что некоторые банки предлагают изменить порядок начисления процентов при пролонгировании вклада.

Зная представленную выше формулу, понять, какой доход принесет капитализированный вклад будет несложно. Разница заключается в том, что проценты накапливаются в течение всего срока вклада и выплачиваются по его окончании все разом.

Вычислить доходность вклада с капитализацией можно, последовательно применяя формулу для простого процента каждый раз, когда происходит очередное начисление дополнительного дохода (обычно банки начисляют проценты ежеквартально, т.е. через каждые девяносто дней). Однако при большом сроке вклада подобный подход может быть весьма затруднительным. В таком случае стоит воспользоваться формулой:

![]()

где используются дополнительные параметры n (количество операций капитализации) и j (период в днях, по истечении которого производится капитализации).

Расчет дохода за первый месяц будет осуществляться по той же формуле, что и стандартного вклада. Для примера воспользуемся исходными данными из первого случая. В реальности ставка вкладов с капитализацией на порядок выше.

Итак, доход по вкладу за первый месяц составит те же 2342 р.

Однако во втором месяце тело вклада увеличивается и составляет уже 502 342 руб. и проценты будут начисляться с этой суммы:

(502342*0,057*31)/365 = 2431

К началу третьего месяца тело кредита будет составлять уже 504773 р. Наибольшую выгоду капитализированный вклад приносит при значительной сумме вклада. Банки внимательно к этому относятся и предлагают проценты ставки с учетом выгоды для клиента.

Формула расчетов процентов по вкладу с пополнением

Больше усилий потребуется для расчета прибыли в случае с пополняемыми вкладами.

Например, клиент положил на депозит 100 000 р. под 9% годовых, а спустя месяц пополнил счет еще на 20 000. Общий срок вклада 3 месяца.

За первый месяц его доход составит:

100 000*0,09*30/365 = 740 р.

Во втором месяце сумма вклада будет составлять 100 000 + 20 000 = 120 000, а доход с нее составит 120 000*0,09*60/365 = 1775 р. Таким образом, за 3 месяца клиент заработает 740+1775= 2515 р.

В случае, если депозитные средства могут быть расходованы, формула не меняется, однако делится на периоды до и после внесения или расхода средств.

Острой необходимости в знании и использовании формул для расчета простых и сложных процентов нет, поскольку банки предлагают автоматизированный алгоритм, однако умение в любой момент проверить систему при возникновении сомнений или просто недоверии к финансовой организации, помогут отстоять свои права и не потерять средства.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Накопительные счета устроены по-разному: например, по одним проценты могут начисляться на минимальный остаток за месяц, по другим — на ежедневный остаток.

Рассказываем, как начисляются проценты по накопительным счетам Газпромбанка, и помогаем выбрать подходящий.

Сколько процентов начисляется

Рассмотрим два накопительных счета Газпромбанка — «Накопительный счет» и «Ежедневный процент».

Если хотите просто копить и получать проценты, подойдет простой «Накопительный счет». «Ежедневный процент» стоит выбрать, если хотите, чтобы доход зависел от ежедневного остатка на счете, а не от минимального за месяц. Благодаря тому, что проценты начисляются за каждый день, можно свободно распоряжаться деньгами на счете, не теряя доход.

«Накопительный счет»

Если остаток по счету больше 5000 ₽, процентная ставка будет 6% годовых. Если меньше — 0,01%. Для зарплатных клиентов предусмотрена надбавка 0,3%, а для активных абонентов ГПБ Мобайл — 0,5% годовых. Если это ваш первый счет в Газпромбанке, в первые два месяца получите приветственную надбавку +3,5% годовых.

Счет «Ежедневный процент»

Базовая ставка счета — 5,5% годовых.

«Ежедневный процент» отличается от других счетов тем, что проценты начисляются на ежедневный фактический остаток: сколько было на счете в начале операционного дня, на такую сумму и начисляется процент. При этом выплачиваются проценты все равно раз в месяц, как и на других счетах.

На какую сумму

На «Накопительном счете» проценты начисляют на минимальную сумму, которая была на нем в течение месяца. Например, вы положили на счет 50 000 ₽. На следующий день сняли 20 000 ₽, а еще через пару дней их вернули. На счете будет 50 000 ₽, но проценты начислят на 30 000 ₽.

Если вы сняли все деньги со счета, а потом вернули столько же или больше, банк не начислит проценты за месяц, потому что минимальная сумма на счете была равна 0 ₽.

На счете «Ежедневный процент» проценты начисляются на ежедневный остаток — его оценивают в начале каждого дня.

Как рассчитываются проценты

Для расчета процентов по накопительному счету используется формула сложного процента, или процента на процент. Даже если вы не снимаете деньги и не пополняете счет, каждый месяц к сумме прибавляются проценты — и на них потом тоже начислится процент.

Формула для расчета такая:

Минимальный остаток за месяц × Годовой процент / 365 дней × Количество дней в месяце = Сумма процентов за месяц.

Например, 1 сентября вы открыли стандартный накопительный счет и в день открытия положили на него 100 000 ₽ — для примера допустим, что со ставкой 5% годовых. В следующем месяце вы получите проценты на эту сумму по формуле:

100 000 × 5% / 365 × 30 = 411 ₽.

Тогда на счете станет 100 411 ₽. Но в ноябре процент снова начислится на 100 000 ₽, поскольку это минимальный остаток за октябрь:

100 000 × 5% / 365 × 31 = 425 ₽.

Сумма на счете вырастет до 100 836 ₽. А вот в декабре, если вы не снимете деньги со счета, то получите проценты на сумму с учетом процента за сентябрь — это ваш минимальный остаток ноября:

100 411 × 5% / 365 × 30 = 413 ₽.

Сумма на счете в декабре составит 101 249 ₽ — получается, за три месяца счет принес вам 1 249 ₽.

Подробнее о сложном проценте

Когда выплачиваются

Проценты выплачиваются на накопительный счет каждый месяц — в первый рабочий день.

Если закроете счет до конца месяца, проценты за этот месяц выплатят по ставке 0,01%. При этом предыдущие начисления не пересчитаются.

Я изучила способы накопления и различные виды вкладов. Для себя выбрала накопительный счет: кажется, что его гибкие условия подходят мне больше всего. Ну, и еще моя цель — научиться копить, поэтому само название счета кричит: «Выбери меня!» Сейчас разберусь с условиями и расскажу, как пользоваться накопительным счетом, чтобы получать доход. Спойлер: не все так прозрачно, как вы думаете 😬

Что такое накопительный счет

Накопительный счет — один из вариантов вклада, но с гибкими условиями, как у дебетовой карты. Такой счет можно открыть онлайн или прийти в банк и попросить специалиста вам помочь.

Вот его основные особенности:

✅ Накопительный счет намного гибче обычных вкладов. Его открывают даже с 1 рубля. На счете можно держать деньги сколько угодно — обязательного срока закрытия нет. Соблюдать остаток на счете тоже никто не просит.

✅ Им можно пользоваться как дебетовой картой. Снимать деньги и снова пополнять счет можно без ограничений. Но есть приятное отличие от карты: за хранение денег на счете вы будете получать бонус от банка — проценты.

Для чего подойдет

👍🏻 Разделить накопления и расходы. До декабря я решила пройти несколько онлайн-курсов и обновить гардероб на зиму. Покупать вещи — дело не одного дня, нужно же выбрать так, чтобы одно сочеталось с другим. Поэтому для этой цели я открою накопительный счет и буду тратить деньги оттуда, когда найду что-то стоящее из одежды. А с дебетовой карты буду покупать курсы — все-таки больше одного в месяц я вряд ли смогу пройти, так что бюджет по этой цели не превышу.

👍🏻 Передержать крупную сумму. Если бы мне родители подарили 100 000 рублей просто так, я бы сначала положила их на накопительный счет. А параллельно думала, куда бы их выгодно потратить. И еще бы заглянула в свою статью про инвестиции, чтобы выбрать подходящий вариант =) А к моменту, когда придется снять деньги, я уже заработаю процент по счету.

👍🏻 Заработать на процентах с накопительного счета. Например, у меня есть 100 000 рублей, я открываю с ними накопительный счет под 5% годовых. Если каждый месяц я буду докладывать по 10 000 сверху и совсем не буду снимать, то через год на счете будет 210 000, а на процентах я заработаю 10 500 рублей.

Как начисляются проценты

Доходность по накопительному счету зависит от процентной ставки и метода подсчета процентов. С процентной ставкой все ясно: чем она выше, тем больше вы заработаете. А методов подсчета всего два: среднемесячный и минимальный остаток.

🤔 Как начисляют проценты на среднемесячный остаток. Банк считает, сколько в среднем была сумма на вашем накопительном счете в течение месяца, и начисляет на нее проценты.

Например, в январе вы открыли накопительный счет со ставкой 7% годовых на среднемесячный остаток и сразу положили на него 100 000 рублей. Ровно через два месяца сняли 30 000 рублей и больше не проводили операций.

Чтобы посчитать среднюю сумму, нужно сложить остатки на счету за каждый месяц в году и разделить на количество месяцев. То есть в январе и феврале у нас на счете лежало 100 000, а с марта и до декабря — 70 000.

Считаем вот так: (100 000 + 100 000 + 70 000 + 70 000 + 70 000 + 70 000 + 70 000 + 70 000 + 70 000 + 70 000 + 70 000 + 70 000) / 12 = 75 000 рублей среднемесячный остаток.

Теперь разберемся с процентом: 7% годовых — это 0,6% в месяц. Ваш доход в месяц = 0,6% × 75 000 = 450 рублей. А в год = 5 400 рублей.

🤔 Как начисляют проценты на минимальный остаток. Банк начисляет проценты на минимальную сумму, которая остается у вас за месяц.

Допустим, вы открыли накопительный счет под 7% годовых и следите, чтобы на счету всегда оставалось минимум 100 000 рублей в месяц. Тогда месячный доход = 100 000 × 0,6% = 600 рублей. А в год = 7 000 рублей. Чем больше минимальный остаток, тем больше сумма с процента.

Обычно в договоре пишут, как будут начислять проценты. Обязательно читайте договор с условиями накопительного счета. Так вы точно сможете предсказать свой доход и не будете чувствовать себя обманутыми.

Чек-лист: как получить максимальный доход с процентов

Я разобралась, как начисляются проценты и от чего зависит доход. Делюсь тремя лайфхаками, которые помогут получить с процентов максимум.

🔥 Выполняйте условия банка, иначе проценты вам не начислят. Внимательно читайте условия начисления процентов и строго соблюдайте их. Один банк платит только в случае, если вы не трогали деньги на счете определенное время. Другой повышает ставку, если оборот по счету достиг какого-то порога. Третий платит максимальную ставку только первые 1–3 года, а дальше снижает.

Например, в рекламе банк предлагает открыть счет под 7,25% в год. «Круто! Значит, я положу 1 млн и сверху смогу заработать 72 500 рублей!» — думаете вы. А потом читаете условия под звездочкой и видите: начисляют максимальный процент, только если не будете снимать деньги весь год. Снимете — начислят 3% и вместо 72 500 рублей вы заработаете 30 000.

🔥 Контролируйте остаток, если снимаете деньги со счета. Внимательно изучите, как и когда начисляют проценты. Например, вы открыли счет под 7% годовых в январе и положили туда 50 000 рублей. Начисляют проценты на минимальный остаток — не снимая деньги, вы зарабатываете 300 рублей в месяц. А если сняли в середине февраля 10 000, не забудьте до конца месяца вернуть их обратно или положить больше. Со среднемесячным остатком практически то же самое. Если в один месяц у вас на счете 50 000, в следующем вы сняли 20 000, верните их на счет или доложите больше.

🔥 Регулярно пополняйте счет. Здесь все просто: чем больше денег на счете, тем больше процентов вы заработаете. У многих банков есть очень удобная услуга — автопополнение. Оно подключается к дебетовой карте и автоматически откладывает деньги на накопительный счет. Сценарий и сумму можно настроить самостоятельно: переводить процент от всех зачислений — например, 3% от всех поступлений в месяц — или фиксированную сумму — например, 200 рублей с каждого перевода. С автопополнением денег на счете будет становиться больше, а значит, доход в новом расчетном периоде будет расти. Такую штуку можно подключить в мобильном банке.

Но будьте внимательны с накоплением: самый высокий процент начисляется лишь на определенные суммы. А за превышение или уменьшение средств на счете процент может быть низкий или вовсе не ощутимый.

Например, банк обещает 3% годовых на суммы от 3 000 до 1 млн рублей, а по остальным суммам начисляет только 0,01%. То есть, даже если вы будете регулярно пополнять счет и накопите на нем 1 900 000 рублей, весомый доход получите только с 1 млн.

У многих банков существует таблица ставок счета. В ней расписано, как они зависят от суммы на счете, срока жизни счета или срока хранения средств. Я внимательно прочла каждую в нескольких банках — и вам советую, будете приятно (или не очень) удивлены =)

Всегда читайте условия начисления процентов и не ведитесь на рекламные слоганы. Банки тоже можно понять, хотят привлечь новых клиентов. Но мы-то с вами прошаренные, нас так просто не возьмешь 😎 Расскажите, а вы открывали накопительный счет? Может, знаете еще лайфхаки, как заработать максимум?

Банковские вклады и депозиты по-прежнему остаются самым популярным способом сбережения и приумножения денежных средств. Реальной альтернативой сегодня стали накопительные счета (сокращенно – НС), быстро набирающие популярность. Рассмотрим особенности и ключевые преимущества этого сравнительно нового для отечественного банковского рынка продукта.

Основные особенности накопительных счетов

Как начисляются проценты на накопительный счет

Условия накопительных счетов в банках

Как работает накопительный счет

Как оформить накопительный счет на Сравни

Как пополнить накопительный счет

В чем подвох и опасность счетов

Преимущества накопительных счетов

Определение

Говоря простыми словами, накопительный счет – это один из видов депозитного банковского счета, открытие которого позволяет получать доход в виде процентов на вложенные средства. Его главной и очень характерной особенностью становится минимум ограничений, которые накладываются на владельца. Например, в части возможности снятия денег без штрафных санкций или установления лимита на сумму открытия и т.д. В остальном накопительный счет мало в чем отличается от обычного вклада или депозита в банке.

Основные особенности накопительных счетов

Приведенное выше определение наглядно демонстрирует основные отличия накопительного счета от обычного депозита или сберегательного счета. К ним относятся:

- бесплатное открытие без ограничений по сроку действия, сумме вложений и возможности пополнения;

- плавающая процентная ставка, которая зависит от базовых параметров счета и используется для разового начисления процентов за месяц;

- начисление дополнительных процентов на остаток средств за текущий месяц (отличие от сберегательного счета, где действует единый процент в формате «до востребования»).

Перечисленные особенности позволяют сделать следующий вывод об основных отличиях рассматриваемого банковского продукта от альтернативных вариантов сбережения денежных средств. Вклад или депозит всегда является срочным, а его открытие обычно сопровождается получением повышенного процента при размещении денег на весь срок. Досрочное снятие оборачивается отсутствием реальной выгоды и получением процентов по ставке до востребования.

Сберегательный счет позволяет избежать ограничений по срокам и получать проценты по аналогичной ставке. Накопительный становится эффективной комбинацией обоих описанных продуктов, так как удачно совмещает их преимущества. Не имеет ограничений по срокам и сумме, а также используется эффективную процентную ставку, более выгодную, чем до востребования.

Зачем нужен НС

Условия открытия и последующего функционирования накопительного срока позволяют эффективно решить основную задачу клиента банка – сбережение и постепенное накопление финансовых ресурсов. Стандартная норма доходности по состоянию на начало 2023 года находится на уровне 5-10%, что сопоставимо с депозитами и намного превосходит сберегательный счет.

Дополнительными преимуществами практического использования НС выступают:

- защита денег от мошенников, что достигается отсутствием привязки к банковской карточке;

- диверсификация способов приумножения денежных средств, благодаря применению еще одного банковского продукта;

- удобство и гибкость распоряжения крупными суммами денег, например, в процессе выбора серьезной покупки, когда удается получить дополнительные проценты до непосредственного совершения сделки.

Как начисляются проценты на накопительный счет

Ключевым отличием НС от прочих банковских продуктов становится начисление процентов по эффективной ставке. Она рассчитывается в зависимости от правил конкретного банка по одному из двух возможных способов. Для большей наглядности каждый целесообразно рассмотреть более детально.

Проценты на среднемесячный остаток

Первый вариант расчета предусматривает отсутствие изменений по величине остатка в течение месяца. То есть за указанный период времени не было ни пополнений, ни снятий. В этом случае на всю сумму начисляется повышенный процент.

Если пополнения были, на их размер начисляется процент до востребования. Если были снятия, повышенная ставка используется на минимальный остаток. На остальную сумму начисляется процент до востребования.

Проценты на минимальный остаток

Вторая схема расчета процентов напоминает первую. Но с небольшим уточнением. За основу для начисления повышенной ставки используется минимальная величина остатка в течение месяца. К остальной сумме по итогам отчетного периода используется процент до востребования.

Условия накопительных счетов в банках

Ситуация на отечественном банковском рынке быстро меняется. В том числе – в части условий открытия НС. Топ-10 лучших на сегодняшний день предложений представлены ниже в наглядном табличном формате.

|

Наименование продукта |

Банк |

Процентная ставка |

Длительность |

Сумма |

|

Про запас |

Промсвязьбанк |

До 9,0% |

От 1 дня |

От 1 руб. |

|

Накопительный счет |

Сбербанк |

До 6,8% |

От 1 дня |

От 3000 руб. |

|

Накопительный счет |

Газпромбанк |

До 9,5% |

От 1 дня |

От 1 руб. |

|

Акционный |

Росбанк |

7,7% |

От 1 дня |

От 1 руб. |

Как работает накопительный счет

Приведенные выше условия, которые предлагают разные банки, показывают разнообразие доступных отечественным потребителям накопительных счетов. Другим важным выводом, который можно сделать из внимательного изучения банковских продуктов, становится отсутствие единого подхода к работе НС у различных финансовых организаций.

Одни банки предлагают открыть счет без лимитов по сроку или сумме. Другие – напротив – стремятся несколько ограничить клиентов, но предлагают более высокую процентную ставку. Результатом становится возможность выбрать оптимальный вариант вложений имеющихся финансовых ресурсов с учетом персональных потребностей конкретного вкладчика.

Как оформить накопительный счет на Сравни

Мы предлагаем простую, быструю и удобную возможность открыть накопительный счет в дистанционном режиме. Чтобы сделать это, необходимо:

- Зайти на сайт Сравни.ру и авторизоваться в личном кабинете пользователя.

- Выбрать страницу с актуальными предложениями банков по открытию НС.

- Изучить доступные варианты вложений.

- Выбрать оптимальный.

- При наличии – получить индивидуальный промокод для еще более выгодных условий открытия накопительного счета.

- Перейти на сайт банка, выбранного для сотрудничества.

- Заполнить онлайн-форму заявки на открытие НС и отправить ее в банк.

- Дождаться ответа специалиста банковского учреждения, обсудить условия сотрудничества и заключить соответствующий договор. В большинстве банков договор накопительного счета открывается дистанционно.

Как пополнить накопительный счет

Важным преимуществом НС выступает не только возможность, но и удобством пополнения. Сегодня владельцам накопительного счета доступны сразу три способа решения данной задачи:

- В личном кабинете на сайте банка. Простой и быстрый вариант пополнения. Требует авторизации на сайте и указания реквизитов для перевода денежных средств.

- В офисе банковской организации. Традиционный способ пополнить накопительный счет. Предусматривает внесение наличных в кассу банка или использование для этого банкомата.

- В мобильном приложении. Не менее удобный способ решения задачи. Требует скачивания и установки приложения банка, что обычно делается бесплатно. Деньги зачисляются мгновенно, а современные инструменты шифрования надежно защищают деньги клиента.

В чем подвох и опасность счетов

Накопительные счета имеют не только преимущества, но и ряд недостатков. Поэтому для эффективного использования первых и минимизации негатива от вторых требуется внимательно изучение существующих подводных камней, к числу которых относятся:

- Низкий процент. Обычно ставка по НС несколько ниже депозитов, что компенсируется возможностями снимать деньги или пополнять счет при необходимости.

- Плавающая ставка. Некоторые банки, например, СберБанк, устанавливают так называемый плавающий процент. Он зависит от суммы остатков на счете, что необходимо учитывать при выборе лучшего из доступных вариантов вложений.

- Ориентация на российский рубль. Сегодня сложно найти на рынке предложения открыть НС в иностранной валюте, что снижает возможности по диверсификации вложений.

Преимущества накопительных счетов

Популярность НС как альтернативного варианта накопления и приумножения финансовых ресурсов объясняется несколькими важными плюсами банковского продукта. В их число входят:

- Отсутствие или минимум ограничений по размеру остатка на счете.

- Возможность как пополнить НС, так и снять с него деньги при необходимости.

- Эффективная процентная ставка, более выгодная, чем для сберегательных счетов или вкладов до востребования.

- Гибкость правил размещения денежных средств, позволяющая быстро реагировать на изменения банковского рынка.

FAQ

Застрахованы ли накопительные счета в банках?

НС входят в число банковских продуктов, которые подлежат обязательному страхованию. Максимальная сумма возмещения составляет 1,4 млн. руб. В этом смысле НС ничем не отличается от накопительного вклада или сберегательного счета.

Как рассчитываются налоги с накопительных счетов?

Действующее в России фискальное законодательство предусматривает взимание налога на проценты по вкладам или счетам, включая накопительные. Но рядовым клиентам банков беспокоиться на этот счет не стоит. Дело в том, что налогообложению подлежат только доходы, а не сама сумма на счете. Кроме того, не учитывают те доходы, которые не превышают ставку рефинансирования +5 пунктов к ней. То есть практически все накопительные счета.

Можно ли снимать деньги с накопительного счета?

Возможность и правила снятия денег с открытого НС определяются банком. В подавляющем большинстве случаев такая опция предусмотрена договором, так как она входит в число характерных особенностей накопительного счета.

Как снять деньги с накопительного счета?

Снятие денежных средств происходит двумя способами. Первый – перевод на дебетовую карту, открытую клиентом в том же банке. Второй – получение наличных в кассе банковского учреждения.

Можно ли заработать на накопительном счете?

Да, причем сумму, вполне сопоставимую с обычным депозитом. Для этого необходимо по максимуму использовать преимущества и минимизировать неудобства банковского продукта.

Можно ли пользоваться накопительным счетом без карты?

Такая возможность предусмотрена правилами большей части отечественных банков. Единственным недостатком такого варианта сотрудничества становится необходимость посещать банковский офис для снятия денежных средств с НС.

Сколько накопительных счетов можно открыть?

Количество доступных для открытия НС определяется правилами банком. Например, Тинькофф ограничивает клиентов десятью подобными счетами. В любом случае перед началом сотрудничества имеет смысл уточнить этот вопрос у сотрудника конкретного финансового учреждения.

Как закрыть накопительный счет?

Для этого необходимо заполнить и отправить в банк заявку – или онлайн, или в бумажном формате непосредственно в офисе. Точный порядок закрытия НС регламентируется правилами банковской организации.

Зачем банку накопительные счета?

НС выступают еще одним способом привлечь денежные средства потенциальных клиентов. Каждый банк, особенно крупный, крайне заинтересован в этом способе получения финансовых ресурсов.

Вывод

- Накопительный счет выступает сегодня реальной альтернативой банковскому вкладу.

- Условия предоставления продукта определяются каждым банком самостоятельно.

- В общем случае, основными особенностями НС выступают: отсутствие ограничение по сумме и срокам, эффективная процентная ставка и возможность как пополнить, так и снять деньги со счета.