В соответствии с Федеральным законом от 27.11.2018 № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» реализуется эксперимент по установлению режима «Налог на профессиональный доход».

Специальный налоговый режим «Налог на профессиональный доход» применяется на территории всей страны.

Налогоплательщиками признаются физические лица, в том числе индивидуальные предприниматели, перешедшие на специальный налоговый режим «Налог на профессиональный доход».

Кто имеет право применять специальный налоговый режим «Налог на профессиональный доход»?

^К началу страницы

Физические лица, в том числе индивидуальные предприниматели, не имеющие работодателя и не привлекающие наемных работников, могут применять специальный налоговый режим «Налог на профессиональный доход».

Вид деятельности, условия ее осуществления или сумма дохода физического лица не должны попадать в перечень исключений, указанных в статьях 4 и 6 Федерального закона от 27.11.2018 № 422-ФЗ.

Ставки

^К началу страницы

Для специального налогового режима «Налог на профессиональный доход» ставки зависят от источника дохода налогоплательщика.

- В отношении доходов, полученных от реализации товаров (работ, услуг, имущественных прав) физическим лицам, ставка составляет 4 %.

- В отношении доходов, полученных от реализации товаров (работ, услуг, имущественных прав) индивидуальным предпринимателям и юридическим лицам, ставка составляет 6 %.

Порядок исчисления и уплаты налога

^К началу страницы

Сумма налога исчисляется налоговым органом как соответствующая налоговой ставке процентная доля налоговой базы с учетом уменьшения соответствующей суммы налога на сумму налогового вычета.

Не позднее 12-го числа месяца, следующего за истекшим налоговым периодом, налоговый орган уведомляет налогоплательщика о сумме налога через мобильное приложение “Мой налог”.

Не позднее 28-го числа месяца, следующего за истекшим налоговым периодом необходимо уплатить налог.

Налоговый период

^К началу страницы

Налоговым периодом признается календарный месяц.

Первым налоговым периодом признается период времени со дня постановки физического лица на учет в налоговом органе в качестве налогоплательщика до конца календарного месяца, следующего за месяцем, в котором оно поставлено на учет.

Представление отчетности

^К началу страницы

Налоговая декларация по налогу в налоговые органы не представляется.

Перейти

Более подробная информация о специальном налоговом режиме «Налог на профессиональный доход» размещена в разделе «Налог на профессиональный доход».

Для удобства взаимодействия между плательщиками налога на профдоход и ИФНС разработано приложение «Мой налог». С его помощью самозанятый может встать на учет, а также сделать другие необходимые действия, в том числе отразить полученный от профдеятельности доход. Как это сделать, разберем в этой статье.

Возможности приложения «Мой налог»

С помощью данного приложения плательщик налога на профдоход (НПД) может встать на учет, задекларировать свой доход перед государством, выдать чек покупателю, ознакомиться с суммой налога за каждый налоговый период, получить реквизиты для уплаты налога, контролировать применение налогового вычета, сняться с учета как плательщик налога на профдоход.

А теперь посмотрим, как показать в приложении «Мой налог» доход, полученный плательщиком НПД.

Как ввести доход самозанятого в приложениие «Мой налог»

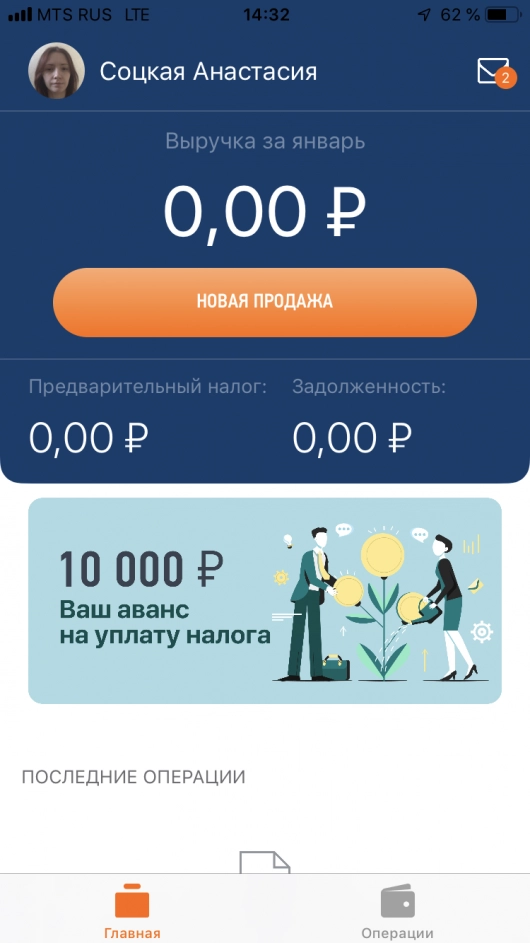

Чтобы зарегистрировать доход в приложении, нужно открыть само приложение и нажать кнопку «Новая продажа»:

Открывается окно, где вы вводите стоимость услуги, ее наименование, дату продажи и выбираете, кому — физлицу или юрлицу/ИП — предназначен чек.

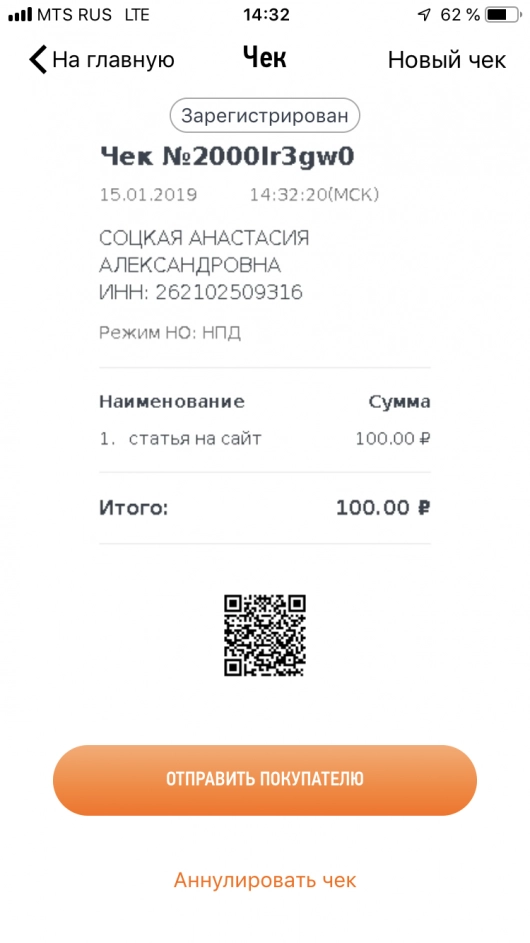

Если физлицу, то больше ничего вводить не нужно, нажимаете «Выдать чек»:

Далее откроется окно с чеком, где указано, что он зарегистрирован:

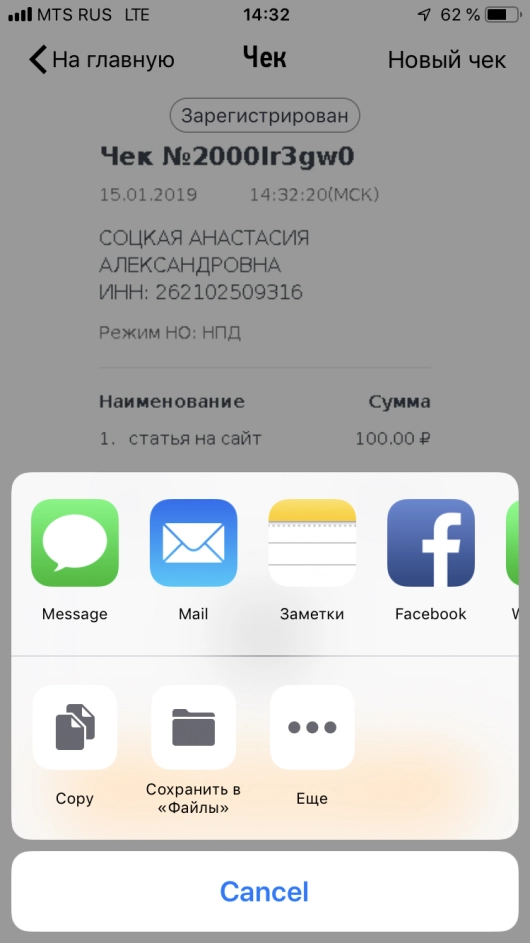

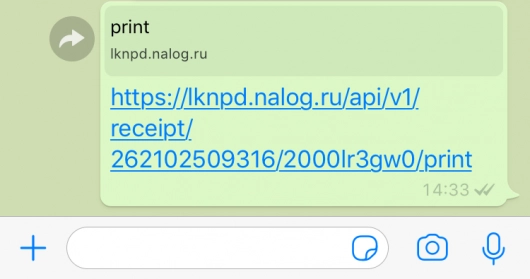

Вы можете отправить чек покупателю — через сообщение, электронную почту, мессенджеры:

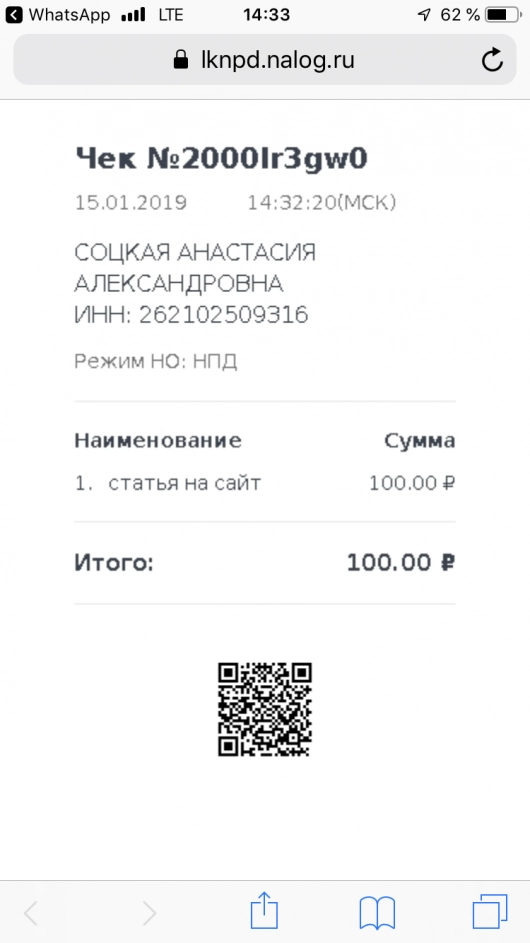

Клиенту придет ссылка, открыв которую он попадет на сайт плательщика НПД и сможет распечатать чек…

…либо сохранить его как изображение:

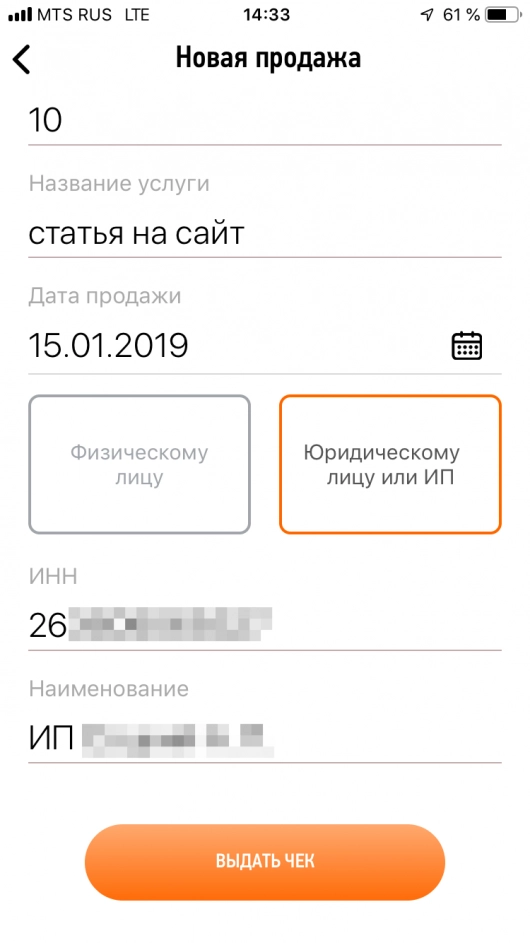

Если чек предназначен юрлицу/ИП , то при выборе соответствующей кнопки в интерфейсе приложения у вас появятся поля для ИНН клиента и его наименования:

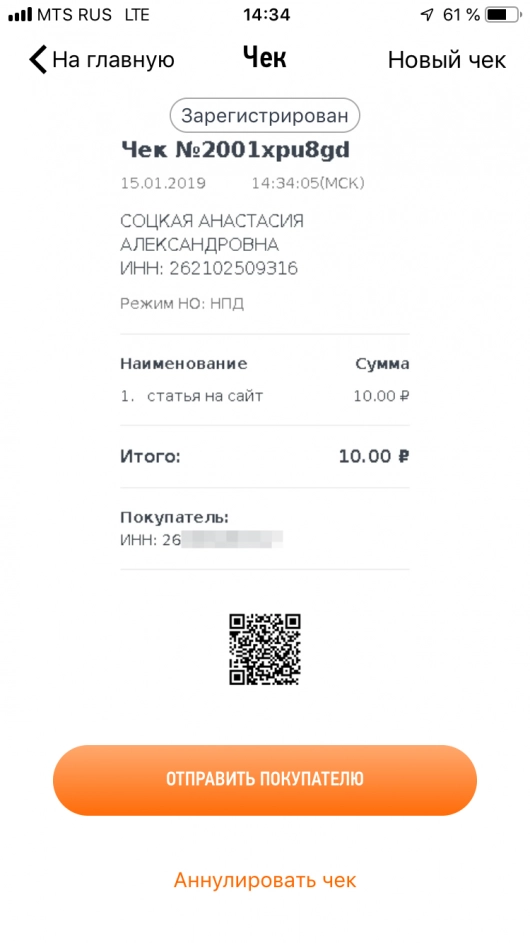

Вводите эти данные в соответствующие поля и нажимаете «Выдать чек». После этого появится зарегистрированный чек, который отличается тем, что в нем содержится строка «Покупатель», содержащая ИНН клиента (покупателя). Вы теми же способами можете отправить чек покупателю или аннулировать его.

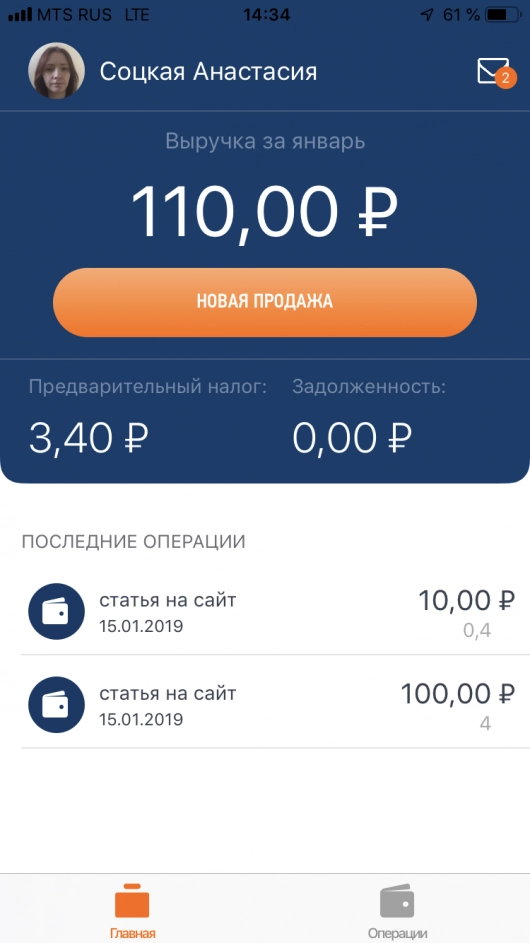

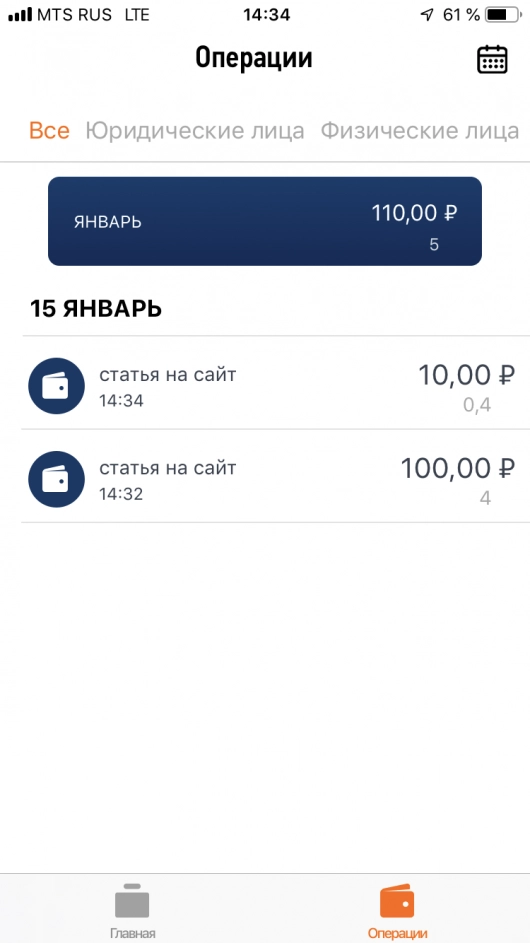

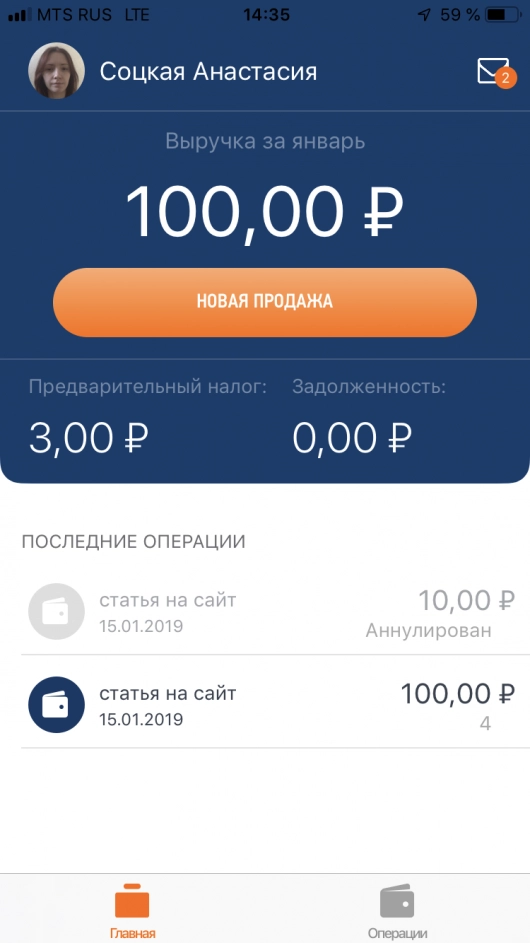

В приложении после регистрации дохода отобразится выручка за месяц (в данном случае — за январь) и предварительная сумма налога:

В разделе приложения «Операции» можно посмотреть наш доход за январь и перечень услуг с датой операции, кратким описанием услуги или товара, суммой дохода и суммой налога. Есть разбивка по клиентам: отдельно выделяются юрлица (туда же входят и ИП) и отдельно — клиенты-физлица.

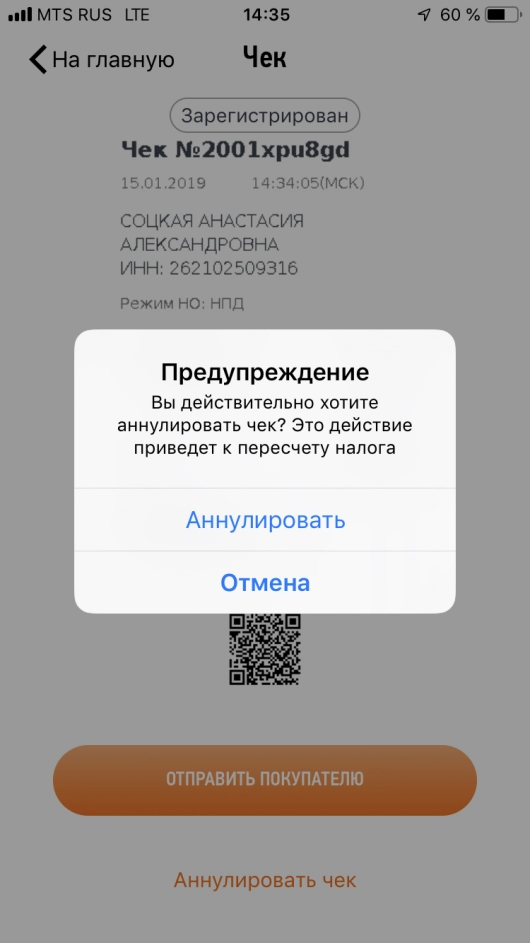

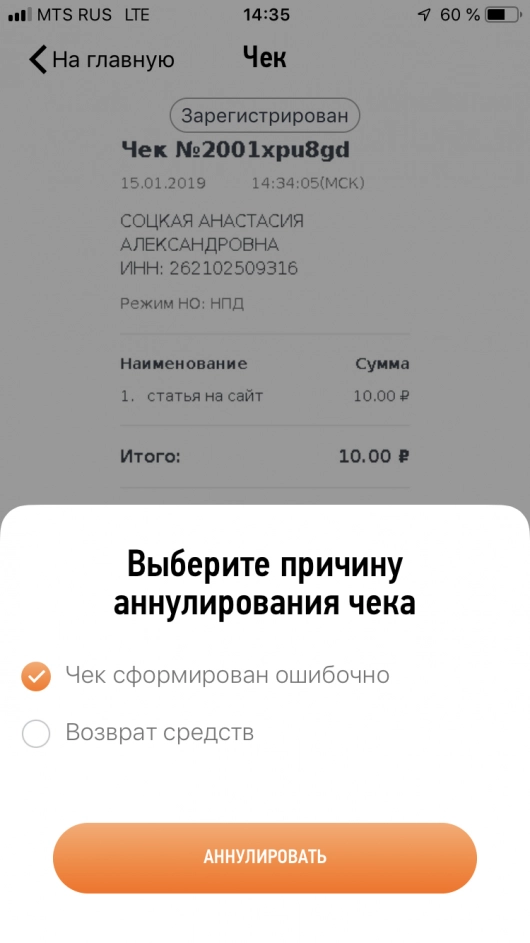

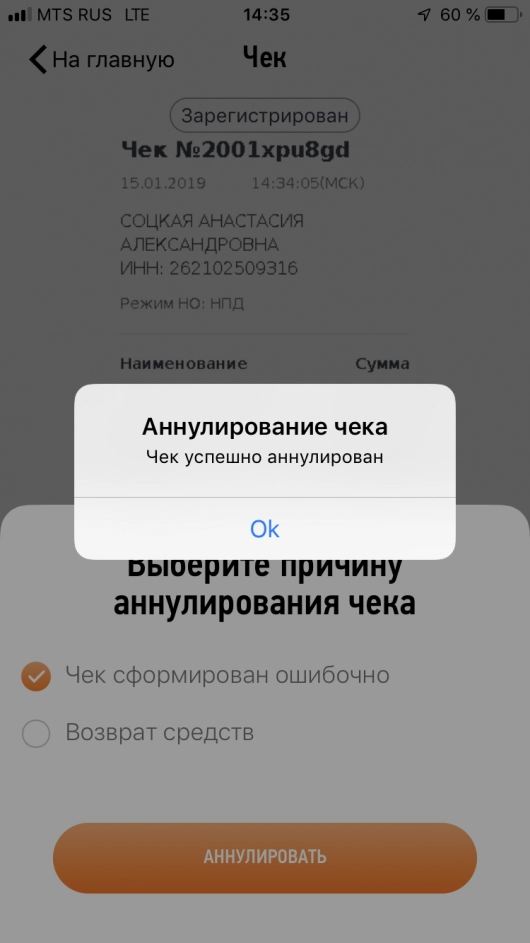

Чек можно аннулировать: сразу после его формирования или позднее, нажав на соответствующую операцию. На экране появится предупреждение — действительно ли вы хотите аннулировать чек:

Если аннуляция нужна, то следующий этап — выбор ее причины: чек сформирован ошибочно или вы получили возврат средств.

После нажатия кнопки «Аннулировать» появится окно «Чек успешно аннулирован»:

На главной странице приложения отобразится пересчитанная выручка и налог, а также будет указано, что чек был аннулирован:

Как видим, приложением очень удобно пользоваться. Доход моментально отображается в интерфейсе «Мой налог», а покупатель сразу же получает чек в электронном виде. Он может его распечатать, либо сохранить в электронном виде.

Подводим итоги

- Полученный от профессиональной деятельности доход самозанятый самостоятельно вносит в приложение «Мой налог».

- При внесении дохода необходимо указать от кого он получен, за какую услугу, в какой сумме.

- Если средства поступили от организации или ИП дополнительно потребуется внести ИНН клиента и его название (ФИО ИП).

- Если данные внесены ошибочно сформированный чек можно аннулировать.

Калькулятор налога на профессиональный доход (НПД) для самозанятых в 2023 году

На нашем сайте работает сервис “Онлайн-консультация для самозанятых граждан”. Если у Вас есть вопросы

по налогообложению и юридическим аспектам деятельности самозанятых, задайте их нашим специалистам, перейдя по приведенной выше ссылке.

Самозанятые граждане, желающие получить статус индивидуального предпринимателя, могут воспользоваться нашими услугами по регистрации ИП.

Плательщиками налога на профессиональный доход (НПД) являются самозанятые граждане, а также индивидуальные предприниматели, выбравшие данный налоговый режим.

Регистрация в качестве самозанятого крайне проста – для этого достаточно скачать на смартфон приложение “Мой налог” и зарегистрироваться в нем.

Регистрация самозанятого также возможна через специальный интерфейс на сайте Федеральной налговой службы по адресу lknpd.nalog.ru – этот способ удобен для

владельцев стационарных компьютеров. Еще один способ регистрации – в одном из уполномоченных банков (требуется личное посещение отделения банка).

Максимально возможный годовой доход для самозанятого гражданина или ИП – 2,4 миллиона рублей. В случае превышения этой суммы право на применение режима НПД

утрачивается.

Налог на профессиональный доход уплачивается ежемесячно, не позднее 25 числа месяца, следующего за оплачиваемым.

Ставки налога:

– 4% от доходов, полученных от реализации товаров (работ, услуг, имущественных прав) физическим лицам;

– 6% от доходов, полученных от реализации товаров (работ, услуг, имущественных прав) индивидуальным предпринимателям для использования ими при ведении предпринимательской деятельности и юридическим лицам.

Самозанятым – плательщикам данного налога однократно предоставляется налоговый вычет в размере до 10.000 рублей. Подлежащий уплате налог уменьшается на сумму

налогового вычета в порядке, предусмотренном статьей 12 федерального закона No 422-ФЗ “О проведении эксперимента по установлению специального налогового режима “Налог на профессиональный доход”.

С помощью данного калькулятора Вы сможете рассчитать сумму НПД, подлежащую уплате от доходов, полученных в течение календарного года.

Инструкция по работе с калькулятором:

1. Введите сумму доходов, полученных в текущем году от физических лиц.

2. Введите сумму доходов, полученных в текущем году от юридических лиц и индивидуальных предпринимателей.

3. Нажмите кнопку “Выполнить расчет”.

Допущения, используемые в работе калькулятора налога на профессиональный доход

Предполагается, что гражданин (или ИП) зарегистрировался как самозанятый в текущем календарном году, поэтому

имеет право на использование налогового вычета, предусмотренного для плательщиков НПД, в полном размере.

Указанный налоговый вычет предоставляется налогоплательщику единовременно, сразу после регистрации в качестве самозанятого, а не ежегодно.

Данный калькулятор не учитывает ситуацию, когда самозанятый зарегистрировался в качестве такового до 1 января текущего года и уже использовал

налоговый вычет – полностью либо частично.