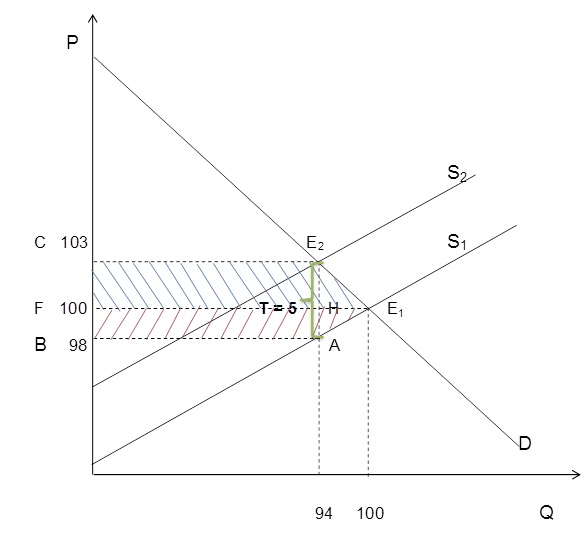

Кривые спроса на магнитофоны и предложения магнитофонов фирмы «Электрик» марки А-2000 имеют линейный вид и заданы формулами:

где

Р измеряется в долларах,

Q – в тысячах штук.

Правительство ввело акциз, равный пяти долларам за каждый проданный магнитофон.

а) Определите сумму налога, которую соберёт налоговая служба.

б) Вычислите налоговое бремя покупателей.

в) Вычислите налоговое бремя продавцов.

г) Найдите чистые общественные потери.

Решение:

а) Найдём параметры равновесия до введения акциза.

Qd = Qs1

300 – 2 * Р = 3 * Р – 200

500 = 5 * Р

Р1 = 100 рублей,

Q1 = 100 тыс. штук.

После введения акциза, равного пяти долларам за каждый проданный магнитофон график функции предложения сдвинется на пять единиц вверх, что приведёт к изменению функции предложения:

Qs2 = 3 * (Р – 5) – 200

Найдём параметры равновесия после введения акциза.

Qd = Qs2

300 – 2 * Р = 3 * (Р – 5) – 200

5 * Р = 515

Р2 = 103 рубля

Q2 = 300 – 2 * 103 = 94 тыс. штук

Таким образом, продавцы продадут только 94 тысячи штук магнитофонов, и с каждого магнитофона налоговая служба соберёт 5 долларов. Общая сумма налога, которую соберёт налоговая служба будет равна:

Q2 * T = 94 * 5 = 470

Эта сумма соответствует площади прямоугольника ABCE2.

Найдём координаты точки А.

Возможны два способа определения:

Способ I: Подставим в первоначальную функцию предложения равновесный объём Q2 = 94

94 = 3 * Р – 200

Откуда:

Р = 98.

Способ II: Так как каждая точка графика функции сдвинулась вверх на величину налога Т = 5 единиц, следовательно, и точка А сдвинулась на 5 единиц вверх. И её координата по оси 0Р стала равна, как нам известно, 103. Значит ордината точки А равна:

103 – Т = 103 – 5 = 98.

б) После введения акциза предложение уменьшилось. Теперь покупатель за каждый купленный магнитофон вынужден заплатить больше, а это значит, что выгода от покупки для покупателя снизилась. Кроме того, все вместе покупатели магнитофонов сокращают объём потребления. Это и считается потерями или бременем, которое несёт покупатель в связи с введением акциза.

Налоговое бремя покупателя выражается уменьшением излишка покупателя.

Вычислим налоговое бремя покупателей.

Решим задачу графически.

Налоговое бремя покупателя на графике – это трапеция СE2Е1F. Найдём её площадь.

в) Продавцы после введения акциза тоже несут потери. Они получают за каждый проданный магнитофон меньше, чем до введения налога. И ко всему этому сокращается объём продаж. Эти потери показаны на рисунке в виде трапеции ABFЕ1.

Налоговое бремя продавца выражается уменьшением излишка продавца.

Вычислим налоговое бремя продавцов:

Найдём площадь трапеции ABFЕ1:

г) Найдём чистые общественные потери (Dead Weight Losses), то есть разницу между общей суммой налогового бремени покупателей и продавцов и суммой налоговых поступлений (194 + 291 – 470 = 15 тыс. долл).

То есть это площадь треугольника АЕ1Е2.

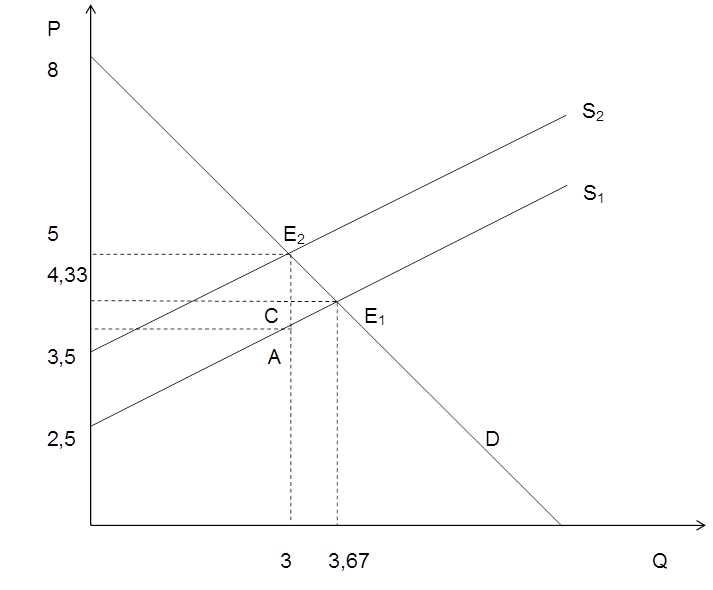

Функция спроса населения на данный товар имеет вид:

Функция предложения:

Предположим, на данный товар введён налог, уплачиваемый продавцом, в размере 1 ден. ед.

Определить:

а) цену для покупателя и цену для продавца с учётом налога;

б) общую сумму вносимого в бюджет налога;

в) излишек покупателя и излишек продавца до и после введения налога;

г) чистые потери общества.

Решение:

а) Найдём равновесную цену и объём до введения налога.

После введения налога кривая предложения сдвинется вверх на величину налога. Найдём равновесную цену и объём после введения налога:

– это и есть цена покупателя.

– это и есть цена покупателя.

Для того, чтобы определить цену продавца, в первоначальную функцию предложения подставим равновесный объём после введения налога.

– цена продавца.

– цена продавца.

Точка А будет иметь координаты (3,4).

б) Определим общую сумму вносимого в бюджет налога. Она численно будет равна площади прямоугольника (5, E2, А, 4):

в) Для нахождения излишка покупателя и излишка продавца до и после введения налога воспользуемся графиком:

Найдём точку пересечения графика функции спроса с осью оу:

При

Излишек покупателя до введения налога численно равен площади треугольника (4,33; E1; 8):

Излишек покупателя после введения налога численно равен площади треугольника (8; 5; E2):

Найдём точки пересечения графиков функций предложения с осью оу:

При

При

Излишек продавца до введения налога численно равен площади треугольника (4,33; E1; 2,5):

Излишек продавца после введения налога численно равен площади треугольника (5; E2; 3,5):

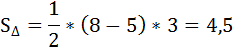

г) Чистые потери общества численно равны площади треугольника (А, Е1, Е2):

A consumption tax is a tax levied on consumption spending on goods and services. The tax base of such a tax is the money spent on consumption. Consumption taxes are usually indirect, such as a sales tax or a value-added tax. However, a consumption tax can also be structured as a form of direct, personal taxation, such as the Hall–Rabushka flat tax.

Types[edit]

Value-added tax[edit]

A value-added tax applies to the market value added to a product or material at each stage of its manufacture or distribution. For example, if a retailer buys a shirt for twenty dollars and sells it for thirty dollars, this tax would apply to the ten dollar difference between the two amounts.

A simple value-added tax is proportional to consumption but is regressive on income at higher income levels, as consumption tends to fall as a percentage of income as income rises. Savings and investment are tax-deferred until they become consumption. A value-added tax may exclude certain goods to make it less regressive against income. It is common in European Union countries.

Value added tax is a consumption based tax and is levied each and every time the value of a good gets increased in the process of manufacturing to the point of sale.

In Australia, Canada, India, New Zealand and Singapore, it is instead called a “Goods and Services Tax.” In Canada, it is also called Harmonized Sales Tax when it is combined with a provincial sales tax.

Sales tax[edit]

Sales tax is a consumption tax applicable to sales of goods and services. A sales tax typically applies to the sale of goods, and sometimes includes the sales of services. The tax is applied at the point of sale. The tax amount is usually ad valorem, that is, it is calculated by applying a percentage rate to the price of a sale. When a tax on goods or services is paid to a governing body directly by a consumer, it is usually called a use tax. Often, laws provide for the exemption of certain goods or services from such taxes.

Laws may allow sellers to itemize the tax separately from the price of the goods or services, or they may require it to be included in the price.

Excise tax[edit]

An excise tax is a sales tax that applies to a specific class of goods, typically alcohol, tobacco, gasoline (petrol), or tourism. The tax rate varies according to the type of good and quantity purchased and is typically unaffected by the person who purchases it.

Sin taxes, are a type of excise tax imposed on items that are considered harmful to society, in an effort to decrease their consumption by increasing their prices.

Expenditure tax[edit]

A direct, personal consumption tax may take the form of an expenditure tax, that is, an income tax that deducts savings and investments, such as the Hall–Rabushka flat tax.[1] A direct consumption tax may be called an expenditure tax, a cash-flow tax, or a consumed-income tax and can be flat or progressive. Expenditure taxes were briefly implemented in the past in India and Sri Lanka.[2]

This form of tax applies to the difference between an individual’s income and any increase/decrease in savings. Simple personal consumption taxes are regressive with respect to income. However, because this tax applies on an individual basis, it can be made progressive. Just as income tax rates increase with personal income, progressive consumption tax rates increase with personal consumption. Economists from Milton Friedman to Edward Gramlich and Robert H. Frank supported a progressive consumption tax.[3][4][5]

History[edit]

Consumption taxes, specifically excise taxes, have featured in several notable historic events. In the United States, the stamp tax, the tax on tea, and whiskey taxes produced revolts, the first two against the British government and the latter against the federal government. In India, an excise tax on salt led to Mohandas Gandhi’s famous Salt March, a major event in the Indian Independence Movement.

United States[edit]

In the early United States, taxes were levied principally on consumption. Alexander Hamilton, one of the two chief authors of the anonymous The Federalist Papers, favored consumption taxes in part because they are harder to raise to confiscatory levels than income taxes.[6] In The Federalist Papers (No. 21), Hamilton wrote:

It is a signal advantage of taxes on articles of consumption that they contain in their own nature a security against excess. They prescribe their own limit, which cannot be exceeded without defeating the end proposed—that is, an extension of the revenue. When applied to this object, the saying is as just as it is witty that, “in political arithmetic, two and two do not always make four.” If duties are too high, they lessen the consumption; the collection is eluded; and the product to the treasury is not so great as when they are confined within proper and moderate bounds. This forms a complete barrier against any material oppression of the citizens by taxes of this class, and is itself a natural limitation of the power of imposing them.[7]

Although personal and corporate income taxes provide the bulk of revenue to the federal government, consumption taxes continue to be a primary source of income for state and local governments. One of the first detailed proposals of a personal consumption tax was developed in 1974 by William Andrews.[8]

Japan[edit]

The Liberal Democratic Party government of Masayoshi Ōhira attempted to introduce a consumption tax in 1979. Ohira met opposition within his own party and gave up on his attempt after his party suffered badly in the 1979 election. Ten years later, Noboru Takeshita successfully negotiated with politicians, bureaucrats, business, and labor unions to introduce a consumption tax,[9] which was introduced at a rate of 3% in 1989.

In April 1997,[10] under the government of Ryutaro Hashimoto[11] the rate increased to 5%.[12] The 5% is split between the national and local governments, which receive 4% and 1%, respectively.[13] Shortly after the tax was introduced Japan fell into recession,[14] which was blamed by some on the consumption tax increase,[15] and by others on the 1997 Asian financial crisis.

Prime Minister Junichiro Koizumi said he had no intention of raising the tax during his government, but after his massive victory in the 2005 election, he lifted a ban on discussing it.[16] Over the following years LDP politicians discussed raising it further, including prime ministers Shinzō Abe,[17] Yasuo Fukuda,[18] and Tarō Asō.[19]

The Democratic Party came to power in the August 2009 elections with a promise not to raise the consumption tax for four years.[20] The first DPJ prime minister, Yukio Hatoyama was opposed, but Naoto Kan replaced him and called for the consumption tax to be raised. The following prime minister, Yoshihiko Noda “staked his political life” on raising the tax.[21] Despite an internal battle that saw former DPJ leader and co-founder Ichirō Ozawa and many other DPJ diet members vote against the bill and then leave the party; on June 26, 2012, the lower house of the Japanese diet passed a bill to double the tax to 10%.[22]

Despite considerable opposition and an attempted no-confidence motion from minor opposition parties the bill was successfully passed through the upper house on August 10, 2012, with the result that the tax increased to 8% in April 2014 and to 10% in October 2019 (twice postponed from the original date of October 2015).[23][24]

Savings effect[edit]

Consumption taxes do not tax savings, which allows invested assets to accumulate untaxed. If, in the absence of taxes, one dollar of savings is put aside for retirement at nine percent compound interest, the balance grows to $7.91 after twenty-four years. Alternatively, by assuming a thirty-three percent tax rate, the same dollar is reduced to about sixty-seven cents after taxes when earned. The effective interest rate, thereafter, is reduced to six percent, since the rest of the yield is paid in taxes.

After twenty-four years, the balance increases only to $2.73. The cumulative taxes in the latter case are $1.02. The other $4.16 is not lost by the economy in any sense, as the $4.16 is what the government would make in interest, if it had invested its tax revenue in the same investment. If the initial invested amount is not taxed when earned, but the earnings are taxed thereafter, the cumulative taxes paid are the same, but are spread more evenly across the period. These results are primarily sensitive to the rate of return; for example, with a three percent return most of the tax receipts come from the tax on the initial dollar.

To the extent that taxing something results in less of it (whether income or consumption), taxing consumption instead of income should encourage both work and capital formation, which increases economic growth, while discouraging consumption.[3][4] Secondly, the tax base is larger because all consumption is taxed.

Flat consumption taxes are regressive (shift the tax burden to the less well-off). The ratio of tax obligation to income tends to shrink as income increases because high-earners tend to consume proportionally less of their income.[25] An individual unable to save will pay taxes on all his income, but an individual who saves or invests a portion of his income is taxed only on the remaining income.

Practical considerations[edit]

Many proposed consumption taxes share some features with income tax systems. Under these proposals, taxpayers are typically given exemptions and/or a standard deduction in order to ensure that the poor do not pay any tax. In a flat consumption tax, these other deductions are not permitted.[3]

A withholding system may be put into place in order to approximate the average tax liability, smoothing payments. It is difficult for many taxpayers to pay no tax all year, only to face a large year-end tax bill.

Andrews notes the inherent problem with housing. Renters necessarily “consume” housing, so they would be taxed on the expenditure of rent. However, homeowners also consume housing in the same way, but as they pay down a mortgage, the payments are classified as savings, not consumption (because equity is being built in an asset).

The disparity is explained by what is known as the imputed rental value of a home. A homeowner could choose to rent the home to others in exchange for money, but instead chooses to live in the home. Therefore, the homeowner is also consuming housing by not permitting renters to pay for and occupy the home. The amount of money that the homeowner could receive in rent is the imputed rental value of the home.

A true consumption tax would tax the imputed rental value of the home (which could be determined in the same way that valuation occurs for property tax purposes) but not the increase in the asset value (the home). Andrews proposes to ignore this method of taxing imputed rental values because of its complexity. In the United States, home ownership is subsidized by the federal government by permitting limited deductions for mortgage interest expense and capital gains. Therefore, treating renters and homeowners identically under such a consumption tax may not be feasible there.

This issue would not arise under an expenditure tax, since all withdrawals of funds from a pre-tax investment account are treated as taxable consumption, whether these funds are used to pay rent, buy a house, or pay down mortgage principal. A person may buy a house within a pre-tax account, but would not be allowed to live there.

Also, a consumption tax could utilize progressive rates in order to maintain “fairness”. More consumption means disproportionately more tax liability.

Economic impact[edit]

The temporal neutrality of a consumption tax, however, is that consumption itself is taxed, so it is irrelevant what good or service is being consumed in terms of allocation of resources. The only possible effect on neutrality is between consumption and savings. Taxing only consumption should, in theory, cause an increase in savings.[3]

Many economists and tax experts favor consumption taxes over income taxes for economic growth.[26][27][28]

Depending on implementation (such as treatment of depreciation) and circumstances, income taxes either favor or disfavor investment. (On the whole, the American system is thought to disfavor investment.[3]) By not disfavoring investment, a consumption tax would increase the capital stock, productivity, and therefore increase the size of the economy.[3][4] Consumption also more closely tracks long-run average income.[4] The income of an individual or family can often vary dramatically from year to year. The sale of a home, a one-time job bonus, and various other events can lead to temporary high income that will push a lower or middle income person into a higher tax bracket. On the other hand, a wealthier individual may be temporarily unemployed and earn no income.

Impact on work choices[edit]

Consumption taxes, like other taxes, alter individual decisions away from optimal choices. An important concern is potential impact on individual work decisions. Two possible impacts are known as income effect (taxes reduce the real value of work) and substitution effect (changes in relative value of work in relation to other activities).

Income effect[edit]

Under a consumption tax, an individual’s purchasing power decreases, either through increased prices (producers pass the tax along to the consumer) or through decreased wages (taxing authorities directly tax the consumer based on a measurement of their consumption). Assuming the former case, of increased prices, if an individual had monthly expenses of $1,000 and an hourly wage of $10 per hour, they would have to work 100 hours a month to cover the expenditures. However, under a 10% consumption tax and assuming the tax is passed completely on to consumers, the monthly expenditures would be $1,100 meaning the individual would have to work 110 hours to cover them. It is expected that individuals increase their amount of work to compensate for the loss of consumption power as a response to increased taxation.[29]

Substitution effect[edit]

Along with decrease in purchasing power, taxes also decrease the relative value of work in relation to leisure time. If a tax is implemented on consumption, the value of spending an hour at work decreases in relation to different activities because the tax decreases the actual amount of goods and services an individual can purchase for a given level of work. This subsequently increases the relative value of leisure time and decreases amount of working time, effectively working opposite to the income effect.

If the consumption tax is to be revenue neutral, the tax rate is likely to be higher in comparison with an income tax, because of the smaller tax base. While the tax base for income tax includes all of personal income, the tax base for consumption tax include only income less savings, thus being necessarily smaller. The higher tax rate might then result in an increased substitution effect. However, the consumption tax is levied also on past savings consumed later in individual’s life, e.g. during retirement. The tax on this capital is not expected to distort one’s behavior, because there is no legal way to avoid this tax burden. The consumption tax on past savings is thus an example of a lump-sum tax. As a consequence, the consumption tax rate does not have to be that much higher than income tax rate in order to preserve revenue neutrality. One possible disadvantage is a higher burden among elderly, consuming primarily their past savings.[29]

Empirical evidence[edit]

According to theory, taxes have two opposing effects on individual’s work decisions, the net impact might thus be unclear. Empirical evidence shows that increased taxes cause a decrease in work effort, meaning the substitution effect is larger than the income effect. A study shows that a consumption tax is likely to decrease work effort more than an income tax, although the difference is expected to be minor.[29]

Tax burden of consumption tax[edit]

Tax burden across income classes[edit]

Consumption taxes are often criticised to be regressive, meaning the average tax rate decreases with increasing income. However, it depends on income measurement. If income is measured annually or monthly, consumption taxes are truly regressive, as higher-income individuals can afford to save more, thus reducing the tax base for consumption tax more significantly than lower-income individuals. But if lifetime income is used to measure the ability to pay, the burden tends to be more equitable as over a lifetime, lifetime consumption is a good approximation of lifetime income.[29]

Tax burden across age groups[edit]

Because the tax base of consumption tax depends mostly on the ability to save money, it can be expected that middle-aged individuals will have the smallest tax burden as a percentage of their annual income. Elderly people and young adults will on the other hand face higher tax burden as a portion of their income, having more difficulties to save larger amounts of income.[29]

See also[edit]

- Excise tax

- FairTax

- Flat tax

- Land value tax

- Pigovian tax

- Sales tax

- Sin tax

- Turnover tax

- Value-added tax

- X tax

- William Petty, early classical economist who proposed a consumption tax

- The Philosophy of Poverty, by mutualist theorist Pierre-Joseph Proudhon

Further reading[edit]

- Ganderson, Joseph; Limberg, Julian (2022), “The Rise of General Consumption Taxes” in Global Taxation. Oxford University Press.

Notes[edit]

- ^ The Flat Tax Archived 2010-05-23 at the Wayback Machine, By Robert E. Hall and Alvin Rabushka, Hoover Institution

- ^ “Taxation”. Encyclopedia Britannica.

- ^ a b c d e f Andrews, Edmund L. (2005-03-04). “Fed’s Chief Gives Consumption Tax Cautious Backing”. The New York Times. Retrieved 2008-02-05.

- ^ a b c d Auerbach, Alan J (2005-08-25). “A Consumption Tax”. The Wall Street Journal. Retrieved 2008-02-05.

- ^ Frank, Robert H. (2008). “Progressive Consumption Tax”. Democracy Journal. Retrieved 2017-12-18.

- ^ Bartlett, Bruce (2002-04-05). “The Founders and the consumption tax”. Townhall.com. Retrieved 2007-08-09.

- ^ “Federalist Paper – 21”. www.conservativetruth.org.

- ^ Andrews, William D. “A Consumption-Type or Cash Flow Personal Income Tax”, 87 Harv. L. Rev. 1113 (1974)

- ^ The Daily Yomiuri Website Reflections on Leadership – 2 / Leaders should build network of contacts, keep enemies close Retrieved on July 4, 2012

- ^ The Daily Yomiuri Is the “cash payout plan” the most effective solution for stimulating the economy? Retrieved on July 4, 2012

- ^ News Channel Asia Aso says raising consumption tax will not aid Japan’s economy Retrieved on July 4, 2012

- ^ Bloomberg website “Japan’s Kan Tackles Sales Tax ‘Taboo’ That Obama Won’t Touch” Retrieved on July 4, 2012

- ^ JETRO website Section 3. Taxes in Japan – 3.6 Overview of consumption tax Archived 2017-11-10 at the Wayback Machine Retrieved on July 4, 2012

- ^ East Asia Forum Japan’s aging population and public deficits Retrieved on July 4, 2012

- ^ MSNBC Japan firms want ‘safety first’ on nuclear restarts: poll[dead link] Retrieved on July 4, 2012

- ^ electronic journal of contemporary japanese studies Can the Democratic Party Finally Raise Japan’s Consumption Tax? Archived 2012-07-16 at the Wayback Machine Retrieved on July 4, 2012

- ^ The Japan Times Sales tax hike would need voter OK via Lower House poll Retrieved on July 4, 2012

- ^ The Financial Express Fukuda Vows To Continue Reform In Japan Retrieved on July 4, 2012

- ^ Reuters Japan PM Aso says consumption tax hike unavoidable Retrieved on July 2012

- ^ Asashi Shimbun DPJ’S Governing Fiasco: Party never challenged Finance Ministry Archived 2012-04-07 at the Wayback Machine Retrieved on July 4, 2012

- ^ Forbes magazine For PM Noda: A Week of Political Drama and the Challenge Ahead Retrieved on July 4, 2012

- ^ Asahi Shimbun Update: Lower House passes bills to double consumption tax Archived 2013-06-22 at the Wayback Machine Retrieved on July 4, 2012

- ^ Bloomberg website Abe Postpones Japan’s Sales-Tax Hike Until Late in 2019 Retrieved on March 25, 2017

- ^ KPMG research Japan – Consumption tax rate increase to be postponed Retrieved on April 23, 2015

- ^

Gilbert E. Metcalf. “The National Sales Tax: Who Bears the Burden?” - ^ Regnier, Pat (2005-09-07). “Just how fair is the FairTax?”. Money Magazine. Retrieved 2006-07-20.

- ^ “Greenspan: Consumption Tax Could Help Economy”. Fox News. 2005-03-03. Retrieved 2008-08-09.

- ^ “America the Uncompetitive”. Wall Street Journal. 2008-08-15. Retrieved 2008-09-03.

- ^ a b c d e Stupak, Jeffrey M.; Marples, Donald J. (2016). Consumption Taxes: An Overview (PDF). pp. 1–14.

External links[edit]

- OECD Center for Tax Policy and Administration

- The Consumption Tax: Macroeconomic Effects[permanent dead link] – Edward Cremata

- Why do consumption taxes encourage saving?

- Salary After Tax Estimator

- Income Tax Calculator

- UK Income Tax Calculator

- UK Income Tax Calculator

Что такое НДС простыми словами. Откуда взялся этот налог, почему важен для каждого и когда вы его платите

О НДС слышал каждый. Даже если вы не занимаетесь бизнесом и не ведёте бухгалтерские отчётности. Заветная аббревиатура встречается в любом магазинном чеке. То есть, может быть того не подозревая, вы всегда платите налог на добавленную стоимость.

Большинству людей термин «налог на добавленную стоимость» не скажет ничего. Ну налог и налог, мы к таким привычные. А меж тем, знать нужно. Ведь касается он каждого, будь вы простым менеджером в офисе, рабочим на заводе или директором франшизы.

В первую очередь, нужно понимать, что НДС накладывается на любой товар и на любую услугу, которую вы покупаете. Если цена выше себестоимости. А она всегда выше. Размер налога в этом случае будет вычисляться исходя из разницы между себестоимостью продукта и его ценой при продаже.

Откуда взялся НДС

Более века назад в двадцатые годы двадцатого столетия НДС пришёл в мир на смену налогу с продаж. До этого «подать» бралась со всей выручки, которую получал предприниматель. Сложно и отчасти несправедливо, ведь не учитывался фактический доход. Брали за голую выручку, а не за прибыль бизнесмена.

Но на территории РФ НДС ввели только в 1992 году. И до недавнего времени он составлял 18% – цифра, к которой все привыкли и платили налог спокойно, пока не наступил 2019 год.

Тогда правительство подняло ставку до 20%, а общественность начала возмущаться. Ну как возмущать… политологи и экономисты разводили полемику, выступали с критикой новшества, другая сторона отстаивала необходимость, заявляя, что 2% погоды не сыграют. И люди верили. Ну что такое 2%? Мелочь. Вот только на самом деле совсем не мелочь. Потому что налог берётся со всего.

Один производит дерево и продаёт его франшизе магазина кухонь, который делает из него товар и продаёт конечному потребителю (и это самая примитивная цепочка). А налог накапливается в прогрессии на каждой цене всех участников этой цепи. Ведь никому не хочется платить лишнее. И в цены нужно закладывать покрытие этого налога.

Тем не менее, с 1 января 2019 года, НДС в России стал официально равняться 20%.

Такая ставка распространяется за некоторым исключением на большинство товаров и услуг. Но существуют и другие её варианты. Так, ставкой в 10 процентов, например, облагаются медицинские препараты, чем пользуются франшизы аптек, детские товары и некоторые продукты сферы питания, чем также активно пользуются бренды и франшизы питания. А вот продукт на экспорт (вывоз) вообще этим налогом не облагается. Там ставка НДС равна нулю. Но возможно, это ненадолго. И большинство всё-таки платит 20%

Регламентирует ставки статья 164 НК РФ.

Кто платит НДС

В голове обывателя может родиться схема, предполагающая, что его этот налог совсем не касается. Ну, платит себе предприниматель, и пусть платит. Но это ошибочное мнение. Потому что в реальности всю сумму этого налога оплачивает в итоге сам покупатель. Чтобы понять, почему же так происходит, обратимся к простенькому примеру и посмотрим какие этапы проходит формирующийся налог на добавленную стоимость.

- Одна компания заказывает у другой фирмы материал, чтобы изготовить свой товара из него. Она этот материал оплачивает. На эту сумму стоимости материала, которую компания заплатила будет накладываться НДС.

- Далее эта компания из купленного материала производит свой товар, а потом решает, какую же стоимость готового изделия поставить? Да так, чтобы и самим в убытке не быть, и клиенты не разбежались от завышенных цен? Первым делом, берётся сумма денег, которую затратили на производство единицы нового товара. Размер налога при этом тоже рассчитывается, но записывается в «налоговый кредит».

- Дальше, компании нужно определиться, сколько будет стоить товар для конечного покупателя. Здесь складывается себестоимость товара, подсчитываются акцизы, вписывается та доля, которая после продажи пойдёт на прибыль и уже прибавляется НДС. То есть он уже будет входить в стоимость товара, которую заплатит при покупке потребитель.

- Когда товар в определённом количестве продан, компания сядет подсчитывать прибыль. Из полученных денег высчитывается 20 процентов налога, которые уже оплатил покупатель. И эти деньги уходят на налоговые обязательства по оплате НДС.

Вот такая простая схема, которая показывает, что цена товара в магазине уже включает в себя налог на добавленную стоимость. И если бы его не учитывалось, товар бы стоил меньше. Даже новые франшизы, которые хотят выйти на рынок с новым товаром, произведённым лично, включают в стоимость товара НДС, потому что платят его, покупая для производства материал.

Расчёт НДС

Для понимания всего процесса, снова обратимся к примеру.

Открыли мы по франшизе магазина одежды точку, где продаём джинсы. Чтобы что-то продать, нужно сначала это произвести или купить. В нашем случае, мы находим фирму, которая продаёт джинсы оптом. И тратим 100 тысяч рублей на покупку партии товара, где одна пара джинсов обходится в 10 тысяч рублей (дорогие джинсы получаются, но для примера сойдёт). То есть мы приобрели 10 единиц товара.

В эти 100 тысяч рублей, которые были потрачены на товар, уже вошёл НДС 20 процентов. Так как джинсы нам продал их поставщик, который уже включил в стоимость этот налог, ведь он его должен будет оплатить государству за то, что продаёт товар выше себестоимости. То есть именно мы оплатили 20 процентов налога. Если бы его не было, партия стоила бы не 100 тысяч рублей, а 80 тысяч рублей.

Эту сумму мы рассчитываем как входящий взнос или вычет. И нам нужно будет иметь доказательства, что оплачивали мы джинсы с уже включённым НДС. Поэтому важно иметь один из подтверждающих документов — это либо счёт-фактура, либо чек, либо накладная, где отдельно сумма налога указывается. Вот почему на всех подобных документах мы можем встретить строчку с НДС.

Далее, когда мы сами формируем цену, по которой будем сбывать в розницу уже наши джинсы, эту сумму НДС мы убираем из цены за товар. И следующий НДС, которым будет облагаться уже наша продажа, будет рассчитываться из полученной суммы. То есть мы складываем наши затраты на товар (туда будет входить не только себестоимость, но и другие наши расходы, которые мы несём во время организации продажи) без НДС и уже к этой сумме прибавляем 20 процентов.

Формулы расчёта НДС

Предварительно отметим, что формулы для расчёта налогов не так просты, особенно для человека, не привыкшего иметь дело с математическими уравнениями. Поэтому существует не один калькулятор, который сам вам высчитает НДС или сумму без НДС. Найти их можно на просторах сети интернет, на специализированных сайтах. Учиться пользоваться им не нужно, там всё предельно просто — есть пара полей для ввода суммы и всё. Для тех же, кто хочет разобраться в алгоритме просчёта процента налога, разберём формулы подробнее.

Формула расчёта НДС

Возьмём известную нам сумму и обозначим её буквой «Х». Чтобы понять, сколько будет составлять налог НДС, воспользуемся простой формулой:

НДС=Х*20/100

То есть, если наша сумма товара равна 100 тысячам рублей, то НДС, на неё станет равен, исходя из формулы, 20 000 рублям. Столько мы заплатили, покупая товар у поставщика, чтобы обеспечить ему оплату его налога на добавленную стоимость.

Ещё раз, если мы хотим купить джинсы на сумму 100 000 рублей, то либо заплатим 120 000 рублей, потому что нужно будет включать туда ещё и НДС (это делает поставщик), либо заплатим 100 000 рублей с уже включённым НДС, и по факту купим меньшее количество товара.

Потому что на самом деле цена будет составлять 83 333 руб. 33 коп., а ещё 16 666 руб. 67 коп. — это цена НДС на эту сумму, которая уже включена в счёт для нас поставщиком. Можете открыть любой калькулятор НДС в интернете и проверить расчёт, а мы пока перейдём как раз к формуле, которая покажет нам почему получается 120 тысяч.

Формула расчёта суммы с НДС

Сумма — Х.

Сумма с налогом — Хн.

Хн = Х+Х*20/100

Либо

Хн=Х*(1+20/100)=Х*1,20

То есть от нашей суммы 100 000 рублей сумма с НДС будет равна 120 000 рублей. Это мы уже описали выше, то есть если хотим купить 10 пар джинсов, то придётся заплатить на самом деле 120 тысяч, а не 100, ведь поставщик включит в счёт НДС.

Формула расчёта суммы без НДС

Сумма с НДС = Хн. Требуется понять, чему будет равна сумма Х — сумма без НДС. Для понимания формулы, вспомним вторую формулу, которая рассчитывала сумму с налогом. И вводим обозначение самого налога — это будет Y. Y, если НДС равен 20 процентам = 20/100. Тогда формулы будут выглядеть так:

Хн = Х+Y*Х

Либо

Хн = Х*(1+Y)

Отсюда получаем, что Х = Хн/ (1+Y) = Хн / (1+0,20) = Хн / 1,20

Мы хотим купить товара на сумму 100 000 рублей, но так, чтобы в эту цифру уже входил НДС, и при этом понять, сколько составит истинная сумма, которую мы платим за товар, а не за налог. Пользуемся расчётом:

Сумма без НДС (Х в данном случае) = 100 000 рублей (Хн) / 1,20 = 83 333 рублей с копейками.

То есть, если действительно нам одна пара джинсов обходится без НДС в 10 тысяч рублей, то заплатив всего 100 000 рублей мы сможем приобрести у поставщика не более чем 8 пар (денег чуть-чуть останется). Либо же, если мы всё-таки потратили 100 000 рублей и купили именно 10 пар, а НДС был уже учтён в этой сумме, то значит, пара джинсов стоит 10 000 рублей с уже включённым в неё НДС. И мы его всё равно заплатили за поставщика (который в свою очередь также платил НДС за поставщика материалов, из которых эти джинсы сделаны).

Налоговый кредит и налоговое обязательство

Мы посмотрели на формулы, но, сколько же должно быть заплачено нами в бюджет этого налога, спросите вы. Давайте «добьём» тему с джинсами и решим этот вопрос, а заодно разберёмся с такими составляющими понятиями налога на добавленную стоимость, как кредит и обязательство.

Купили мы всё-таки джинсов на 120 000 рублей. Из которых 20 тысяч заплатили как НДС для поставщика. У нас есть от этого поставщика счёт-фактура на нашу партию джинсов, где чёрным по белому написано, что цена товара без НДС — 100 000 рублей, сумма НДС — 20 000 рублей, а общая стоимость — 120 000 рублей.

Далее, цифру НДС при расчётах мы отложили и запомнили как налоговый кредит.

Налоговый кредит — эта та сумма, на которую можно будет в конце отчётного периода сделать налоговый вычет из налогового обязательства — то есть уменьшить сумму налога, оплачиваемого нами в бюджет. А то, что мы должны будем оплатить в бюджет и есть — налоговое обязательство.

Смотрим дальше на джинсы.

В реальности мы будем из суммы в 120 000 рублей для формирования своей цены вычитать уплаченный нами уже НДС. То есть сумма составит те самые 100 тысяч рублей.

Допустим, включив все остальные факторы себестоимости и затрат, да прибавив процент желаемой прибыли, мы получили цену в 200 000 рублей. Именно за столько и будут проданы наши джинсы в нашем магазине конечному потребителю. И именно с этой суммы будет вычитываться наше налоговое обязательство — то есть налог, который мы должны заплатить в бюджет.

От 200 тысяч рублей, по формуле или калькулятору выходит, что НДС равен 33 333 рублей. Это наше налоговое обязательство. Но! У нас ведь есть ещё документы, которые подтверждают наш налоговый кредит в 20 000 рублей (то есть то, что мы уже заплатили 20 тысяч в виде налога на добавленную стоимость). А значит, мы из 33 тысяч можем вычесть 20 уже выплаченных. Итого получим 13 тысяч рублей, которые мы будем платить после продажи всех 10 пар джинсов (допустим, это произошло за один отчётный период).

В бюджет от нас с 200 тысяч рублей 13 000 пошли в виде налога. Но не нужно забывать, что наш поставщик также заплатил свои 13 тысяч в бюджет, которые получил от нас во время покупки джинсов изначально.

Виды НДС

- 0%

- 10%

- 20% (пришла на замену ставке в 18%)

Как уже было сказано выше, существует ряд товаров и услуг, на которые не накладывается данный налог. Поэтому можно говорить о существовании нулевой ставки. Это экспорт товара, продукты космической ниши, ниши перевозки газа и нефти и некоторые другие виды товаров. Регулирует список таких позиций 164-ая статья налогового кодекса РФ.

Также существует список товарных наименований, которые подлежат обложению налогом в десять процентов. Это в основном продукты сферы питания — мясо, овощи, молочные продукты. Также туда относят детскую одежду, детскую мебель и другое. Опять же, список немаленький, лучше с ним ознакомиться лично в налоговом кодексе, если этот вопрос вас заинтересовал.

Ну и ставка 20 процентов — самая популярная. Её вы можете повстречать почти везде.

Примечание: так как изменения в законодательстве произошли сравнительно недавно (01.01.2019), в интернете ещё можно встретить устаревшие данные, где описана ставка в 18%.

Операции подлежащие обложению НДС

- Импорт любого товара

- Любые работы по строительству зданий без заключения договора подряда

- Передача услуг и товаров для личного применения, затраты на что не учитываются при расчёте налога.

С каких процессов не взимается НДС

- Работа органов госвласти, которая относится к прямым её обязанностям.

- Процесс покупки и приватизации муниципальных и госпредприятий.

- Инвестирование.

- Реализация земельных участков.

- Передача денег предприятиям, работающим на некоммерческой основе.

Способы начисления НДС

- Вычитание. В этом варианте налог накладывается на полную сумму выручки, а уже из этой суммы высчитывается НДС, подлежащий уплате за покупку материалов для товара или услуги.

- Сложение. В этом случае НДС накладывается по фиксированной ставке по базе налогообложения. Её складывают из добавленной стоимости каждого вида продаваемого товара.

Так, как второй вариант сложен для реализации, потому что зачастую таких отдельных наименований чрезвычайно много, первый вариант применяется гораздо чаще.

Отчётность по НДС

Вроде бы стало немного понятнее, что же собой представляет налог на добавленную стоимость, откуда он берётся, как высчитывается и кто его платит. Однако за него ведь нужно ещё отчитываться в органы ФСН. Давайте разбираться, как это делается.

Первое, что нужно знать — отчитываться нужно ежеквартально. Причём по срокам — до 25 числа послеотчётного месяца. В ином случае ждут некрасивые штрафы.

Важно! Если вы отправляете отчёт по НДС почтой, то учитывайте обозначение даты подачи — это дата, которая будет стоять в штампе на письме.

Пример: От отделения почты, где вы отправляли заказное письмо с декларацией до самой налоговой посылка шла 10 дней. Отправили 18-ого, пришло 28-ого. Будет ли считаться, что вы подали отчёт не в установленный срок? Ответ — нет. Ведь 18-ое число будет значиться на штампе письма.

Налоговые вычеты

В случае налога на добавленную стоимость, вычетами считается та сумма налога, которая предъявляется к оплате поставщиком товара. На эту цифру и будет уменьшен налог, который пойдёт в бюджет от вас.

Но есть свои нюансы, которые нужно знать и понимать. Это касается условия принятия налоговой этих вычетов. Нужно, чтобы было соблюдено три правила:

- Сам товар, который был вами приобретен с целью последующей продажи, облагается НДС.

- У фирмы имеются все подтверждающие документы, в том числе и правильно оформленная счёт-фактура.

- Товар, который был приобретён, прошёл через процедуру бухучёта.

И только после выполнения этих условий, фирма сможет в конце налогового периода принять в качестве вычета целиком сумму платежей. Естественно, если все процедуры были налогооблагаемыми.

Счёт-фактура

В этом документе будет отражены несколько сумм. Во-первых, — стоимость товара без НДС. Во-вторых, конечная сумма с учётом НДС.

Счёт-фактура предоставляется на проданный товар клиенту. Сделать это нужно в течение 5 дней. Вся документация подшивается и отмечается в книге продаж.

Бывает так, что проверка выносит решение, вычеркнуть все высчитанные вычеты и начислить неуплаченный НДС. Такое может произойти, если в счёт-фактуре допущены ошибки. А допустить их не так и сложно, ведь счёт-фактуру оформляет контрагент, а не налогоплательщик.

Итог

Знать, что такое НДС — важно для любого. Уметь его рассчитывать — важно для тех, кто непосредственно занимается заполнением документов и сдачей отчётности в налоговое ведомство. С непривычки делать это по формулам сложно и муторно. Поэтому для проверки себя и своих контрагентов существует множество электронных ресурсов, где можно найти калькулятор НДС, который вычислит вам его за два клика. Главное, помните, что внимательность — важная составляющая в деле об НДС, а опаздывать со сдачей отчётности в налоговую никак нельзя.

Соглашение об использовании портала государственных и муниципальных услуг Республики Татарстан

Редакция от 25 декабря 2021 г.

1. Общие положения

1.1. Оператор Портала направляет Пользователю оферту на заключение настоящего соглашения об использовании портала государственных и муниципальных услуг Республики Татарстан (далее по тексту – «Соглашение») на условиях, содержащихся в Соглашении.

Оператор Портала и Пользователь далее могут именоваться по отдельности «Сторона», а вместе – «Стороны».

1.2. Термины и определения, использующиеся в Соглашении

1.2.1. Оператор Портала (далее – «Оператор») – Государственное казенное учреждение «Центр цифровой трансформации Республики Татарстан»; адрес: 420074, Республика Татарстан, город Казань, улица Петербургская, дом 52, офис 410; ОГРН: 1191690093649; ИНН: 1655427395.

1.2.2. Пользователь – физическое лицо, осуществившее регистрацию на портале государственных и муниципальных услуг Республики Татарстан в соответствии с п. 3.2 Соглашения.

1.2.3. Портал государственных и муниципальных услуг Республики Татарстан (далее – «Портал») – информационная система, входящая в инфраструктуру Государственного информационного Центра Республики Татарстан в соответствии с положением о Государственном информационном центре Республики Татарстан, утвержденным постановлением Кабинета Министров Республики Татарстан от 28 октября 2010 г. N 864, выраженная в виде программ для ЭВМ, базы (баз) данных и иных результатов интеллектуальной деятельности. Доступ к функциям Портала для Пользователей осуществляется через сайт в сети «Интернет»: https://uslugi.tatarstan.ru/ и (или) Мобильное приложение «Услуги РТ». Исключительное право на Портал принадлежит Республике Татарстан, от имени которой выступает Оператор.

Исключительное право на Портал принадлежит Республики Татарстан, от имени которой выступает Оператор.

1.2.4. Личный кабинет – функциональный раздел Портала, позволяющий Пользователю, прошедшему процедуру регистрации на Портале, сохранять и редактировать свои персональные данные, отслеживать историю операций, совершенных с использованием Портала, а также пользоваться функциональными возможностями Портала.

1.2.5. Авторизация – процедура подтверждения правомочности обращения Пользователя к функциям Портала на основании аутентификации Пользователя.

1.2.6. Аутентификация – процедура проверки соответствия введённого Пользователем пароля к учётной записи Пользователя на Портале. В случае аутентификации через ЕСИА осуществляется получение информации Порталом из ЕСИА о корректности введенных Пользователем логина и пароля от учетной записи в ЕСИА.

1.2.7. ЕСИА – федеральная государственная информационная система «Единая система идентификации и аутентификации в инфраструктуре, обеспечивающей информационно-технологическое взаимодействие информационных систем, используемых для предоставления государственных и муниципальных услуг в электронной форме». Условия использования ЕСИА определены ее оператором и размещены в свободном доступе в информационно-телекоммуникационной сети «Интернет» по адресу: https://esia.gosuslugi.ru/.

1.2.8. Мобильное приложение «Услуги РТ» – информационно-технологический элемент Государственного информационного Центра Республики Татарстан в соответствии с положением о Государственном информационном центре Республики Татарстан, утвержденным постановлением Кабинета Министров Республики Татарстан от 28 октября 2010 г. N 864, выраженный в виде программ для ЭВМ для операционных систем «iOS» и «Android», размещенных соответственно в магазинах приложений «AppStore» (https://apps.apple.com), «Google Play» (https://play.google.com/store) и «HUAWEI AppGallery» (https://appgallery.huawei.com/) (далее – «Магазины приложений») под наименованием «Услуги РТ».

1.2.9. Устройство – техническое устройство, функционирующее на операционной системе «iOS» или «Android», в том числе мобильный телефон, имеющее доступ к сети «Интернет» и соответствующее техническим требованиям, приведенным на странице Мобильного приложения «Услуги РТ» в Магазине приложений.

1.3. Порядок заключения Соглашения

1.3.1. Оферта на заключение настоящего Соглашения направляется Пользователю путем ее размещения в сети «Интернет» на Портале по адресу: https://uslugi.tatarstan.ru/.

1.3.2. Регистрация и (или) авторизация Пользователя на Портале и (или) любое использование Портала означает принятие Пользователем условий Соглашения (акцепт). С момента акцепта Соглашение считается заключенным между Пользователем и Оператором.

1.3.3. Пользователь использует Портал в случае согласия с условиями настоящего Соглашения.

1.3.4. В случае внесения изменений в настоящее Соглашение, Оператор уведомляет Пользователя о внесении изменений путем размещения изменений на Портале. Актуальная редакция Соглашения вступает в силу с момента ее публикации в соответствии с п. 1.3.1 Соглашения и всегда доступна в месте ее размещения.

1.3.5. Продолжение использования Портала после вступления в силу новой редакции Соглашения означает согласие Пользователя с ее условиями.

1.3.6. Пользователь, не согласный с условиями действующей редакции Соглашения полностью или в части, прекращает использование Портала.

2. Предмет Соглашения

2.1. Оператор предоставляет Пользователю право использования Портала и предоставляет доступ к его функциям:

безвозмездно;

на территории Российской Федерации;

на правах простой (неисключительной) лицензии;

на срок действия настоящего Соглашения.

2.2. Пользователь вправе использовать Портал следующими способами:

2.2.1. Сайт в сети «Интернет» (https://uslugi.tatarstan.ru/): использовать явно доступные функции.

2.2.2. Мобильное приложение «Услуги РТ»: с целью осуществления доступа к Порталу через Мобильное приложение «Услуги РТ» скачать и установить Мобильное приложение «Услуги РТ» из Магазина приложений на Устройство Пользователя (осуществить запись, хранение Мобильного приложения «Услуги РТ» в памяти Устройства Пользователя, а также осуществить его воспроизведение).

2.3. Оператор не оказывает Пользователю услуг и не взимает плату.

3. Функции Портала

3.1. Функциональные возможности Портала доступны Пользователю при условии его регистрации и дальнейшей авторизации на Портале.

3.2. Регистрация Пользователя на Портале осуществляется следующими способами:

1) Путем указания Пользователем своего номера телефона, на который Оператор с использованием средств автоматического дозванивания осуществляет телефонный вызов или с использованием средств автоматической рассылки направляет СМС-сообщение. Несколько последних цифр номера телефона, с которого поступает телефонный вызов, и цифровой код, содержащийся в СМС-сообщении являются кодами подтверждения регистрации. Необходимое для подтверждения регистрации количество последних цифр номера телефона, с которого поступает телефонный вызов, указывается при регистрации на Портале. После регистрации Пользователь самостоятельно устанавливает пароль к своей учетной записи на Портале.

2) Путем авторизации через ЕСИА.

3.4. Авторизация Пользователя на Портале осуществляется при помощи указанного им при регистрации номера телефона и пароля, или через ЕСИА.

3.5. Портал обеспечивает доступ к следующим функциям:

а) ознакомление в электронной форме со сведениями о государственных и муниципальных услугах;

б) обращение в электронной форме за предоставлением государственных и муниципальных услуг в соответствии с нормативными правовыми актами;

в) функции Личного кабинета;

г) осуществление оплаты коммунальных и иных услуг;

е) иные функции, явно доступные Пользователю.

3.6. Полная функциональность Портала доступна Пользователю в случае его авторизации через учетную запись Пользователя в ЕСИА, при этом при регистрации Пользователя в ЕСИА личность Пользователя должна быть удостоверена в соответствии с действующими нормативными правовыми актами.

3.7. При авторизации Пользователя при помощи номера телефона и пароля или через учетную запись Пользователя в ЕСИА, не содержащей информацию об удостоверении личности Пользователя, Пользователю предоставляется ограниченная функциональность Портала, отображающаяся Пользователю.

3.8. В случае если для использования функции Портала необходима авторизация Пользователя через учетную запись ЕСИА, содержащую информацию о том, что личность Пользователя удостоверена, на Портале отображается соответствующее уведомление.

3.9. При осуществлении доступа к Порталу через Мобильное приложение «Услуги РТ» перечень функций может быть ограничен.

3.10. Использование функциональности Портала возможно только при наличии доступа к сети «Интернет». Пользователь самостоятельно получает и оплачивает такой доступ на условиях и по тарифам своего оператора связи или провайдера доступа к сети «Интернет».

3.11. После авторизации на Портале все действия, совершенные на Портале под учетной записью Пользователя, считаются совершенными Пользователем. Пользователь обязуется соблюдать конфиденциальность в отношении данных для входа в учетные записи ЕСИА и Портала.

3.12. Оператор вправе размещать в Личном кабинете отображения фотоматериалов административных правонарушений в области дорожного движения, совершенных с использованием транспортного средства, данные которого введены на Портале, зафиксированных работающими в автоматическом режиме специальными техническими средствами, имеющими функции фото -, киносъемки, видеозаписи.

3.13. Оператор вправе направлять на номер телефона, указанный Пользователем при регистрации (рассылка по сети подвижной радиотелефонной связи), уведомления, связанные с работой Портала и его функций, при условии, если Пользователь предварительно согласился с такой рассылкой посредством настройки уведомлений в Личном кабинете.

3.14. В целях улучшения качества Портала Оператор вправе вносить изменения в Портал (модифицировать), проводить технические работы без уведомления Пользователя, в связи с этим в функционировании Портала возможны технические сбои.

При проведении тестирования и (или) технических работ функциональность Портала может быть ограничена или не доступна.

3.15. Пользователь вправе удалить свою учетную запись на Портале с использованием соответствующих настроек в Личном кабинете. После нажатия кнопки удаления учетной записи на номер телефона Пользователя поступает телефонный вызов. Несколько последних цифр номера телефона, с которого поступает телефонный вызов, являются кодом подтверждения удаления учетной записи. Необходимое для подтверждения удаления учетной записи количество последних цифр номера телефона, с которого поступает телефонный вызов, будет указано на Портале.

В случае если Пользователь утратил доступ к своему номеру телефона, указанный в Личном кабинете, и авторизация через ЕСИА не осуществлена, удаление учетной записи на Портале осуществляется в следующем порядке:

– При успешной авторизации на Портале Пользователю в целях удаления своей учетной записи необходимо актуализировать номер телефона в настройках Личного кабинета. В целях подтверждения нового номера телефона на указанный Пользователем номер телефона поступает телефонный вызов. Несколько последних цифр номера телефона, с которого поступает телефонный вызов, являются кодом подтверждения. Необходимое для подтверждения количество последних цифр номера телефона, с которого поступает телефонный вызов, будет указано на Портале. При подтверждении нового номера телефона удаление учетной записи осуществляется в соответствии с абз. 1 настоящего пункта Соглашения.

– При отсутствии возможности авторизации на Портале ввиду утраты пароля к учетной записи, удаление учетной записи на Портале осуществляется в соответствии с приложением №1 к настоящему Соглашению.

Пользователь, осуществляя действия по удалению учетной записи на Портале, выражает согласие на удаление его персональных и иных данных, содержащихся в учетной записи. Учетная запись и данные, содержащиеся в ней, после удаления восстановлению не подлежат. Пользователь вправе зарегистрировать новую учетную запись в соответствии с п. 3.2 Соглашения.

3.16. Настоящее Соглашение действует в течение предоставления доступа к функциям Портала и Мобильного приложения «Услуги РТ». С момента прекращения доступа к функциям Портала и (или) Мобильного приложения «Услуги РТ» настоящее Соглашение считается прекращенным.

3.17. Пользователь не вправе публиковать на Портале информацию, нарушающую законодательство Российской Федерации, включая сообщения оскорбительного характера, сведения, порочащие честь, достоинство или деловую репутацию третьих лиц.

4. Условия использования простой электронной подписи

4.1. При обращении за предоставлением государственных и муниципальных услуг через Портал и (или) подписании на Портале электронных документов Пользователь использует простую электронную подпись (далее – «ПЭП»).

4.2. При обращении в электронной форме через Портал за предоставлением государственных и муниципальных услуг ПЭП применяется в соответствии с Правилами использования простой электронной подписи при оказании государственных и муниципальных услуг, утвержденными постановлением Правительства Российской Федерации от 25 января 2013 г. N 33.

Применение ПЭП в иных случаях осуществляется в соответствии с порядком, установленным п. 4.3 настоящего Соглашения.

4.3. Правила применения ПЭП в иных случаях:

4.3.1. Стороны пришли к соглашению об использовании ПЭП для подписания Пользователем электронных документов, формируемых на Портале. В случае, если стороной подписываемого документа является не Оператор и подписываемый документ направляется иным лицам, помимо Оператора, ПЭП применяется на основании отдельных соглашений между Пользователем и такими лицами.

4.3.2. Ключом ПЭП является сочетание двух элементов – идентификатора и пароля ключа. Идентификатором является логин от учетной записи Пользователя в ЕСИА, а паролем ключа – пароль от учетной записи Пользователя в ЕСИА.

4.3.3. Факт формирования ПЭП Пользователем подтверждается при соблюдении следующих условий в совокупности:

– осуществление входа в учетную запись Пользователя в ЕСИА путем введения корректного логина и пароля от учетной записи ЕСИА (ключа ПЭП) в интерактивной форме Портала;

– регистрация Пользователя в ЕСИА осуществлена в соответствии с нормативными правовыми актами;

– личность Пользователя удостоверена при регистрации в ЕСИА в соответствии с нормативными правовыми актами;

– Порталом в порядке информационного обмена получена из ЕСИА информация о корректности введенных Пользователем логина и пароля от учетной записи в ЕСИА и в случае их корректности, осуществлена регистрация (авторизация) Пользователя на Портале;

– Порталом в порядке информационного обмена получена из ЕСИА информация о владельце учетной записи ЕСИА.

4.3.4. Проверка ПЭП Пользователя осуществляется путем получения Порталом в порядке информационного обмена из ЕСИА информации о корректности введенных Пользователем логина и пароля от учетной записи в ЕСИА. В случае их корректности ПЭП Пользователя является подтвержденной.

4.3.5. Документ, подписанный ПЭП, признается электронным документом, равнозначным документу на бумажном носителе, подписанному собственноручной подписью Пользователя, при соблюдении условий п. 4.3.3 Соглашения и нажатия соответствующей кнопки в интерфейсе Портала об отправке электронного документа.

4.3.6. Документ является подписанным ПЭП Пользователя при соблюдении п. 4.3.3 Соглашения и нажатия соответствующей кнопки в интерфейсе Портала об отправке электронного документа.

4.3.7. Документ считается подписанным ПЭП Пользователя в случае применения ключа ПЭП в соответствии с правилами, установленными Оператором в настоящем Соглашении, и в созданном и (или) отправленном документе содержится информация, указывающая на Пользователя, от имени которого был создана и (или) отправлен Документ.

4.3.8. Пользователь обязуется соблюдать конфиденциальность ключа ПЭП.

5. Обработка персональных данных

5.1. Порядок обработки персональных данных на Портале регулируется Политикой конфиденциальности в отношении персональных данных, обрабатываемых на портале государственных и муниципальных услуг Республики Татарстан, текст которой размещен в сети «Интернет»: https://uslugi.tatarstan.ru/.

5.2. Принимая условия настоящего Соглашения, Пользователь выражает свое согласие с условиями Политики конфиденциальности в отношении персональных данных, обрабатываемых на портале государственных и муниципальных услуг Республики Татарстан и дает согласие на их обработку.

6. Заключительные положения

6.1. Пользователь вправе направлять претензии, связанные с функционированием и (или) использованием Портала и иные письма, и требования по адресу Оператора, указанному в п. 1.2.1 Соглашения.

Ответ на претензию направляется Оператором в течение 30 дней со дня получения претензии.

6.2. Все споры подлежат разрешению в соответствии с действующим законодательством Российской Федерации.

Версия Соглашения от 09.09.2021 опубликована в сети «Интернет» по следующему адресу: https://uslugi.tatarstan.ru/terms-of-service/user-agreement/old

Приложение №1

Порядок удаления учетной записи на портале государственных и муниципальных услуг Республики Татарстан в случае утраты доступа к номеру телефона и пароля

1. Термины, приведенные в настоящем Порядке, применяются в значении, предусмотренными Соглашением об использовании портала государственных и муниципальных услуг Республики Татарстан (далее – Соглашение).

2. При отсутствии возможности удаления учетной записи на Портале с использованием соответствующих настроек в Личном кабинете по причине утраты доступа к номеру телефона, указанному в Личном кабинете Пользователя, и пароля к учетной записи на Портале Пользователь вправе обратиться к Оператору с заявлением об удалении учетной записи на Портале в соответствии с настоящим Порядком (далее – Заявление).

3. Заявление предоставляется по форме, установленной приложением №1 к настоящему Порядку, на бумажном носителе и собственноручно подписывается Пользователем.

4. Заявление подлежит направлению Оператору по Почте России или курьером по адресу: 420074, г. Казань, ул. Петербургская, д. 52, оф. 410 (адресат: ГКУ «ЦЦТ РТ»). Личный прием Пользователей Оператором не осуществляется.

5. В целях удаления учетной записи на Портале Пользователю необходимо приложить к Заявлению документ, подтверждающий владение номером мобильного телефона, указанный в Личном кабинете. Таким документом является копия договора, содержащего информацию о номере телефона и заключенного с оператором связи, или иной документ, предоставленный оператором связи, подтверждающий владение номером мобильного телефона, указанный в Личном кабинете.

Копия договора, заключенного с оператором связи, должна быть заверена уполномоченным лицом оператором связи с проставлением печати такого оператора.

Иной документ, предоставленный оператором связи, подтверждающий владение номером мобильного телефона, должен содержать подпись уполномоченного лица и печать оператора связи. Такой документ должен быть представлен Пользователем в оригинальном экземпляре.

6. В случае если Пользователь утратил свой экземпляр договора с оператором связи и оператор связи в письменной форме с указанием мотивированных причин отказал Пользователю в предоставлении заверенной оператором связи копии такого договора или иного документа, подтверждающего владение номером мобильного телефона, Пользователю необходимо приложить к Заявлению вместо документов, указанных в п. 5 настоящего Порядка, копию паспорта гражданина Российской Федерации, заверенной нотариусом, а также письменный отказ оператора связи в предоставлении указанных выше документов.

Порядок, предусмотренный абз. 1 настоящего пункта, применяется в случае, если Пользователь авторизовался в Личном кабинете через ЕСИА и учетная запись Пользователя в ЕСИА содержит информацию об удостоверении личности Пользователя в соответствии с действующими нормативными правовыми актами (тип учетной записи в ЕСИА – «подтвержденная учетная запись»), а также если информация о Пользователе, содержащаяся в такой учетной записи ЕСИА идентична информации, указанной в Заявлении.

7. В случае если Пользователь утратил свой экземпляр договора с оператором связи, и оператор связи в письменной форме с указанием мотивированных причин отказал Пользователю в предоставлении заверенной оператором связи копии такого договора или иного документа, подтверждающего владение номером мобильного телефона, и если в Личном кабинете отсутствует информация об авторизации через ЕСИА в порядке, предусмотренном абз. 2 п. 6 настоящего Порядка, Пользователю необходимо предоставить иные документы, достоверно подтверждающие владение номером мобильного телефона, указанного в Личном кабинете, а также письменный отказ оператора связи в предоставлении указанных выше документов.

8. Рассмотрение Заявления и приложенных к нему документов осуществляется Оператором в течение 30 дней со дня их поступления.

9. В случае несоответствия Заявления установленной форме и (или) непредоставления документов, предусмотренных настоящим Порядком, Оператор вправе отказать в удалении учетной записи на Портале.

10. При соответствии Заявления установленной форме и предоставления документов, предусмотренных настоящим Порядком, Оператор осуществляет удаление учетной записи на Портале в течение 30 дней со дня поступления Заявления и приложенных документов.

Приложение №1 к Порядку удаления учетной записи на портале государственных и муниципальных услуг Республики Татарстан в случае утраты доступа к номеру телефона и пароля

Начало формы

Оператору портала государственных и муниципальных услуг Республики Татарстан – в государственное казенное учреждение «Центр цифровой трансформации Республики Татарстан»

Адрес: 420074, г. Казань, ул. Петербургская, д. 52, оф. 410 (адресат: ГКУ «ЦЦТ РТ»)

Заявление на удаление учетной записи на портале государственных и муниципальных услуг Республики Татарстан

|

Фамилия, имя, отчество (если имеется): |

|

|

Дата рождения (число, месяц, год): |

|

|

Адрес места жительства (регистрации): |

|

|

Адрес фактического пребывания: |

|

|

Паспорт гражданина РФ: |

серия ____ номер ________________ выдан __________________________ |

|

Контактный телефон: |

|

|

Номер телефона, указанный в личном кабинете: |

Я прошу оператора портала государственных и муниципальных услуг Республики Татарстан (далее – Портал) удалить мою учетную запись на Портале, зарегистрированную по номеру мобильного телефона, указанному выше.

Настоящим подтверждаю, что утратил доступ к номеру мобильного телефона, указанному в личном кабинете Портала, и утратил пароль к учетной записи Портала.

Выражаю согласие на удаление (уничтожение) моих персональных и иных данных, содержащихся в учетной записи Портала. Согласен с тем, что учетная запись и данные, содержащиеся в ней, после удаления восстановлению не подлежат.

Дата: ______________

_______________ /________________

подпись Ф.И.О.

КОНЕЦ ФОРМЫ