Юлия Лайши

Эксперт по предмету «Экономическая теория»

преподавательский стаж — 5 лет

Задать вопрос автору статьи

Сущность налога Пигу

Определение 1

Налог Пигу – это налог, накладываемый на объем выпуска товаров и услуг, влияющий на увеличение предельных издержек производителя до предельно допустимых, с общественной точки зрения.

Это налог взимается с тех производителей, чьи субъекты хозяйствования формируют негативный внешний эффект. Налог Пигу призван сокращать вредные производства. Пигу был представителем кембриджской школы. Он исследовал методы устранения социально значимых внешних эффектов, которые оборачивались провалами для рыночной экономики. Внешние эффекты не имеют денежной оценки с точки зрения экономики. Для выравнивания хозяйственной ситуации Пигу предлагал использовать государственный механизм регулирования. Государство должно применять специальные налоги для тех производителей, которые являются причиной проявления внешних эффектов.

Понятие внешних эффектов в экономике

Под внешним эффектом понимается воздействие рыночных отношений на третьих лиц, не опосредованное рынком. Как правило, здесь рассматривается воздействие деятельности одного субъекта хозяйствования на другие, без учета рыночных сделок. Внешние эффекты еще называют экстерналиями. Они делятся на:

- Отрицательные, связанные с внешними затратами.

- Положительные, связанные с внешними выгодами.

Экстерналии могут иметь различную природу. Например, предприятие, создавая благо необходимое обществу, параллельно негативным образом воздействует на окружающую среду. На бытовом уровне внешние эффекты могут быть представлены громкой музыкой у соседей.

Замечание 1

Внешние эффекты оценивают все происходящее в экономике с точки зрения общественной пользы. То есть, экономический эффект может рассматриваться как личная выгода участника сделки, а внешний эффект исследуется в отношении влияния на третьих лиц, не задействованных в сделке.

«Налог Пигу » 👇

Сфера применения налога Пигу

Налог Пигу – это налог, который применяется в качестве повышенных ставок для предприятий и индивидов, осуществляющих вредные выбросы в атмосферу. Сюда относят налоги на утилизацию отходов, акцизы на табак и алкогольную продукцию, сборы за парковку в центре города и другое.

Безусловно, государство может использовать прямые административные меры воздействия. Например, приказом заставить сократить объем выбросов в атмосферу. Однако, применение налога Пигу реализует экономическое воздействие на производителей. Кроме того, он стимулирует производителей улучшать производственные процессы с учетом требований к объему выбросов и так далее.

Замечание 2

Налог Пигу помогает решить проблемы, связанные с экономическим паразитизмом, деятельностью биржевых спекулянтов, ростовщичеством, а также перераспределять средства в зависимости от потребностей общества.

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме

Налог Пигу — налог на любую рыночную деятельность, приводящую к отрицательным внешним эффектам (внешние издержки производителя, не включённые в рыночную цену). Налог обычно устанавливается правительством для корректировки нежелательной или неэффективной конъюнктуры рынка (рыночного провала) на уровне, равным внешним предельным издержкам отрицательных внешних эффектов. При наличии отрицательных экстерналиев социальные издержки включают частные издержки и внешние издержки, вызванные отрицательными внешними эффектами. Это означает, что общественная стоимость рыночной деятельности не покрывается частной стоимостью этой деятельности. В таком случае рыночный результат не эффективен и может привести к чрезмерному потреблению продукта[1]. Наиболее популярнами примерами таких отрицательных внешних эффектов являются загрязнение окружающей среды и увеличение расходов на здравоохранение, связанное с потреблением табака и сладких напитков[2].

При наличии положительных внешних эффектов, то есть внешних общественных благ, получаемых потребителем, которые не включены в рыночную цену, выгоду получают те, кто не давал добровольного согласия на участие в рыночной деятельности, а на рынке возможно недопроизводство. Аналогичная логика предполагает разработку системы субсидий Пигу, позволяющее потребителям платить за социально полезные продукты и стимулировать увеличение производства[3]. В качестве примера иногда приводится субсидия на предоставление вакцины против гриппа[4].

Налоги Пигу названы в честь английского экономиста Артура Сесила Пигу (1877—1959), который также разработал концепцию экономических внешних эффектов. Уильям Баумол сыграл важную роль в дальнейшей разработке работы Пигу по современной экономике в 1972 году[2].

Исходный аргумент Пигу[править | править код]

В 1920 году британский экономист Артур Сесил Пигу опубликовал книгу «Экономику благосостояния»[5], в котором он утверждает, что производители преследуют свои собственные предельные частные интересы. Когда предельный общественный интерес расходится с предельным частным интересом, у производителей нет стимула интернализировать предельные общественные издержки. И наоборот, утверждает Пигу, если отрасль производит предельную социальную выгоду, у людей, получающих эту выгоду, нет стимула платить за эту услугу. Пигу называет эти ситуации ненамеренным некомпенсированным ущербом и ненамеренными бесплатными услугами.

Пигу приводит многочисленные примеры подобных ненамеренных услуг и ущербов. К примеру, если подрядчик строит фабрику посреди многолюдного района, фабрика создаёт ненамеренно ущерб: увеличенные заторы, потеря светопропускания и ухудшение здоровья жителей. Другим примером могут служить предприятия, торгующие алкоголем. Пигу утверждает, что продажа алкоголя приводит к возросшим расходам на полицию и тюремным расходам вследствие преступлений, возникающих из-за употребления алкоголя. Другими словами, чистый частный продукт деятельности по продаже алкогольных напитков необычайно велик по сравнению с чистым общественным продуктом той же деятельности. Он предполагает, что именно поэтому в большинстве стран алкогольная деятельность облагается налогом.

Расхождение между предельным частным интересом и предельным общественным интересом приводят к двум основным результатам. Во-первых, сторона, получающая социальную выгоду, не платит за неё, в то время как другая сторона, причиняющая общественный вред, не несёт возникающие издержки. Во-вторых, когда предельные общественные издержки превышают предельную частную выгоду, это ведёт к перепроизводству продукта. В конечном счёте, поскольку неденежные экстерналии превышают социальную ценность, происходит их перепроизводство.

Для корректировки такого перепроизводства, Пигу рекомендует ввести налог на производителя, вызывающего ущерб. Если правительство может точно оценить социальные издержки, налог может уравнять предельные частные издержки и предельные социальные издержки. То есть, производителю пришлось бы платить за созданные им нематериальные экстерналии. Это эффективно уменьшит количество производимого продукта, вернув экономику к здоровому равновесию.

Примеры налогов Пигу[править | править код]

- Экологические налоги

- Углеродный налог

- Налог на керосин

- Налог на пластик

- Налог на добычу полезных ископаемых

- Земельный налог на неулучшенную (необработанную) стоимость земли

- Налог на продукты питания с высоким содержанием насыщенных жирных кислот

- Налог на сладкие напитки

- Налоги на табачные изделия

- Налог на алкогольную продукцию

- Налог «на пороки» в целом (англ. sin tax)

- Налог на роскошь

- Налог Тобина против спекуляций на финансовых рынках

Примечания[править | править код]

- ↑ Agnar Sandmo (2008). “Pigouvian taxes, ” The New Palgrave Dictionary of Economics, 2nd Edition. Abstract. Архивная копия от 23 сентября 2015 на Wayback Machine

- ↑ 1 2 Baumol, W. J. (1972), On Taxation and the Control of Externalities, American Economic Review Т. 62 (3): 307–322.

- ↑ Turvey, Ralph (1963). «On Divergences between Social Cost and Private Cost», Economica, N.S., 30(119), pp. 309-313.

- ↑ • Carlton, Dennis W., and Glenn C. Loury (1980). “The Limitations of Pigouvian Taxes as a Long-Run Remedy for Externalities, ” Quarterly Journal of Economics, 95(3), pp. 559-566.

• Althouse, Benjamin M., Theodore C. Bergstrom, and Carl T. Bergstrom (2010). “A Public Choice Framework for Controlling Transmissible and Evolving Diseases, ” Proceedings of the National Academy of Sciences, January 26; 107(suppl. 1), pp. 1696-1701. - ↑ Pigou, A. C. The Economics of Welfare. — London : Macmillan, 1920.

What Is a Pigovian Tax?

A Pigovian (also spelled Pigouvian) tax is a tax assessed against private individuals or businesses for engaging in activities that create adverse side effects for society. Adverse side effects are those costs that are not included as a part of the product’s market price. These include environmental pollution, strains on public healthcare from the sale of tobacco products, and any other side effects that have an external, negative impact.

Pigovian taxes were named after English economist, Arthur Pigou, a significant contributor to early externality theory.

Key Takeaways

- A Pigovian tax is intended to tax the producer of goods or services that create adverse side effects for society.

- Economists argue that the costs of these negative externalities, such as environmental pollution, are borne by society rather than the producer.

- The purpose of the Pigovian tax is to redistribute the cost back to the producer or user of the negative externality.

- A carbon emissions tax or a tax on plastic bags are examples of Pigovian taxes.

- Pigovian taxes are meant to equal the cost of the negative externality but can be difficult to determine and if overestimated can harm society.

Understanding a Pigovian Tax

The Pigovian tax is meant to discourage activities that impose a cost of production onto third parties and society as a whole. According to Pigou, negative externalities prevent a market economy from reaching equilibrium when producers do not take on all costs of production. This adverse effect might be corrected, he suggested, by levying taxes equal to the externalized costs. Ideally, the tax would be equivalent to the external damage caused by the producer and thereby reduce the external costs going forward.

Negative externalities are not necessarily “bad.” Instead, a negative externality occurs whenever an economic entity does not fully internalize the costs of its activity. In these situations, society, including the environment, bears most of the costs of economic activity.

A popular example of a Pigovian-style tax is a tax on pollution. Pollution from a factory creates a negative externality because impacted third parties bear part of the cost of pollution. This cost might manifest through contaminated property or health risks. The polluter only takes into consideration the private costs, not the external costs.

Once Pigou factored in external costs to society, the economy suffered deadweight loss from excess pollution beyond the “socially optimal” level. Pigou believed that state intervention should correct negative externalities, which he considered a market failure. He suggested that this be accomplished through taxation.

Advantages and Disadvantages of a Pigovian Tax

Advantages

Economists favor Pigouvian taxes because they tend to correct for negative externalities, which are generally a burden on the public. For example, air pollution from a factory is borne out in health issues like lung cancer among the population. If the polluter were forced to pay a tax, it would not only help offset the economic cost of such illnesses, it would discourage the factory from polluting so much in the first place. This means that Pigouvian taxes benefit society and tend to improve social welfare, so long as they are properly applied.

Disadvantages

Pigou’s externality theories were dominant in mainstream economics for 40 years but lost favor after Nobel Prize-winner, Ronald Coase, presented his ideas. Using Pigou’s analytical framework, Coase demonstrated that Pigou’s examination and solution were often wrong, for at least three separate reasons:

- Negative externalities did not necessarily lead to an inefficient result.

- Even if they were inefficient, Pigovian taxes did not tend to lead to an efficient result.

- The critical element is transaction cost theory, not externality theory.

Pigovian taxes also encounter what Austrian economist Ludwig von Mises first described as “calculation and knowledge problems.” A government cannot issue the correct Pigovian tax without knowing in advance what the most efficient outcome is. This would require knowing the precise amount of the externality cost imposed by the producer, as well as the correct price and output for the specific market. If lawmakers overestimate the external costs involved, Pigovian taxes cause more harm than good.

Pigouvian Tax Pros and Cons

Pros

-

Reduces negative externalities

-

Promotes social welfare

-

Can generate tax revenue

Cons

-

Pigouvian taxes are difficult to calculate properly

-

Imposing the wrong tax would be inefficient and costly

-

Can unequally impose higher costs on lower-income areas

Examples of a Pigovian Tax

Despite any counterarguments towards Pigou’s theories, Pigovian taxes are prevalent in society today. One of the most popular Pigovian taxes is a carbon emissions tax. Governments impose a carbon emissions tax on any company that burns fossil fuels. When burned, fossil fuels emit greenhouse gases, the cause of global warming, which is damaging our planet in a multitude of ways.

The carbon tax is intended to factor in the real cost of burning fossil fuels, which is paid by society. The end role of the carbon tax is to ensure that the producers of carbon products are the ones incurring this external cost.

Another Pigovian tax, common in Europe, is a tax on plastic bags, and sometimes even paper bags. This encourages consumers to bring their own reusable bags from home to deter the use of plastic and paper. Plastic is a by-product of burning fossil fuels and results in the damage to marine life, while paper bags encourage deforestation. By charging even a small amount, like a few cents per bag, it encourages shoppers to bring along their own reusable bags.

Taxes on “sin” items like alcohol and cigarettes can be construed as a Pigovian tax. This is because they discourage behavior that not can harm an individual user, but also has knock-on effects for others. Second-hand smoke is an obvious example, but so too is the healthcare burden of smokers who become ill with cancer or emphysema. Alcohol is responsible for drunk driving accidents, including injuries and deaths among innocent others.

All of the above cases cite negative externalities, whose price does not take into consideration the cost to society. The implemented taxes are a measure to redistribute those costs back to the producer or user that generates the negative externality.

Gasoline taxes can be considered Pigouvian taxes since they discourage unnecessary driving, and proceeds are used to build, repair, and upgrade transportation infrastructure that benefits society. Each state has its own gas tax in the U.S., and the federal government imposes an additional gas tax of 18.3 cents per gallon for unleaded gasoline (24.3 cents for diesel).

What Is a Negative Externality?

In economics, a negative externality is a byproduct produced by some individual, business, or industry that has a negative impact on society, but where the entity that created this byproduct does not pay for it. Instead, society pays the price. Examples include air and noise pollution, toxic runoff, and the inadvertent killing of pollinators through pesticides, among several others.

What Is the Difference Between a Pigovian Tax and a Sin Tax?

Pigouvian taxes and sin taxes are quite similar and a specific levy may satisfy both categories. The key difference is that a Pigouvian tax seeks primarily to minimize negative externalities (i.e., harms to others or society as a whole), while sin taxes seek to reduce negative internalities (i.e., harms to oneself). In the case of cigarettes and alcohol, for example, there are both potential negative internalities and externalities.

How Do You Calculate a Pigovian Tax?

Calculating a Pigouvian tax is notoriously difficult to get right. In theory, the amount of the tax should be exactly equal to the net cost of the externality it seeks to remedy. Thus, the tax would be equal to the difference between the social cost and the marginal private cost at a given level of production.

![]()

Налог Пигу

Налог Пигу

Налог Пигу

Налог Пигу

В тех случаях, когда рынок не в состоянии эффективно решить проблему распределения, на помощь рыночному механизму приходит государство. Только оно обладает механизмом общественного

перераспределения ресурсов через государственный бюджет. Если

за устранение отрицательных

экстерналий берется государство, о

но может действовать двумя способами.

Способы устранения отрицательных экстерналий

Во-первых, облагать создателей негативных внешних эффектов

корректирующими налогами.

Во-вторых, разработать нормы допустимого воздействия на внешнюю среду, экологические стандарты либо напрямую обязать фирмы применять очистительные сооружения и технологии, использовать относительно чистые, незагрязняющие способы производства и т.д. В противном случае применяется система штрафов или процедура закрытия предприятия.

Корректирующие налоги и штрафы действуют в одинаковом направлении: выплачивая их, фирма увеличивает свои издержки, что заставляет ее сократить чрезмерный выпуск продукции (сократить предложение) до общественно необходимого уровня.

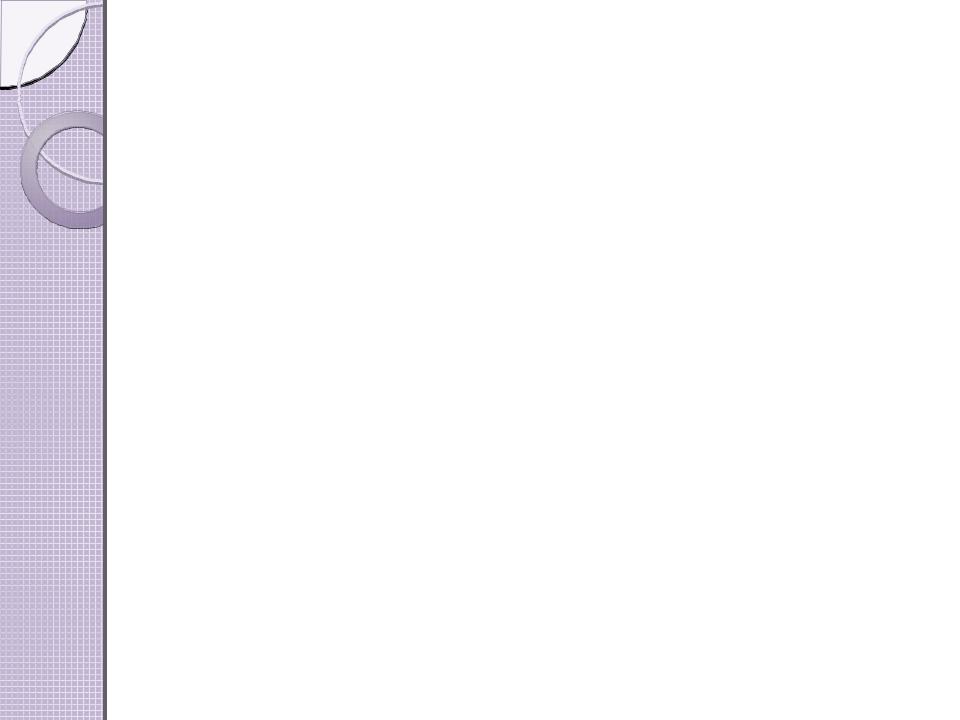

Рассмотрим такой способ решения проблемы отрицательных внешних эффектов, как установление налога на каждую единицу продукции предприятия, создающего отрицательные внешние эффекты.

Налог такого типа получил название налога Пигу. Налог Пигу – налог, призванный отвратить от производства

Налог Пигу на производителя

Ставка налога Пигу (t) равна

внешним издержкам при общественно оптимальном объеме выпуска (Q*). Введение

налога на предприятия приводит к сдвигу исходной

кривой предложения S в

положение МС + t.

Этот налог побудит предприятие учитывать внешние издержки (МЕС) и ограничивать прибылемаксимизирующий выпуск общественно оптимальным уровнем.

Однако на практике это

сделать бывает непросто: внешние издержки

изменяются с объемом выпуска (линия MSC не

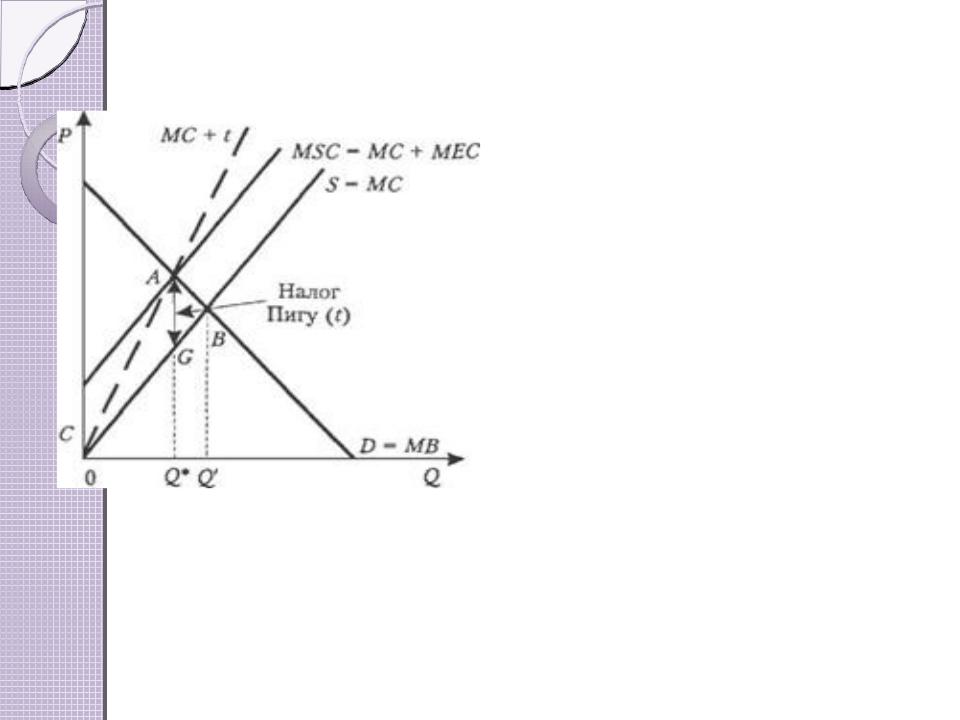

Субсидии Пигу

Тех, чья деятельность порождает положительные экстерналии, государство должно стимулировать. Причем стимулы государства следует рассматривать не как вознаграждение, а как компенсацию недополученной полезности. Ведь в случае положительных экстерналий часть полезности производителя безвозмездно переходит на третьих лиц. Инструмент, решающий проблему положительных экстерналий, – стимулирующие субсидии от государства. Такие субсидии компенсируют фирмам недополученную выгоду, полезность. В ответ фирмы расширяют свою деятельность до общественно необходимого уровня. Аналогичное воздействие на создателей положительных экстерналий оказывают и налоговые льготы

Субсидия Пигу – субсидия,

призванная стимулировать производство (или

потребление) благ, приносящее внешние выгоды

Субсидии Пигу

На рис. изображена субсидия Пигу в ситуации положительного вне

шнего эффекта. В данном случае субсидия выплачивается потребителю.

До введения субсидии рыночное равновесие было в точке Е.

Пусть предельные внешние выгоды постоянны и введена корректирующая субсидия S = MEB. Это приведет к

увеличению спроса на благо, что, в свою очередь, вызовет рост объема

производства и цены.

Новое равновесие соответствует точке B, и количество производимого блага будет эффективным.

Налоги и субсидии Пигу

интернализуют внешние эффекты, делая их частью процесса индивидуального выбора

(Интернализация – создание ситуации, при которой внешний эффект входит в процесс индивидуального выбора производителя или потребителя).

Соседние файлы в предмете Микроэкономика

- #

- #

- #

- #