КонсультантПлюс: примечание.

С 01.01.2026 ст. 50 дополняется абзацем (ФЗ от 21.11.2022 N 448-ФЗ).

1. Неналоговые доходы федерального бюджета формируются в соответствии со статьями 41, 42 и 46 настоящего Кодекса, в том числе за счет:

доходов от использования имущества, находящегося в государственной собственности Российской Федерации (за исключением имущества федеральных бюджетных и автономных учреждений, имущества, переданного в доверительное управление юридическим лицам, созданным в организационно-правовой форме государственной компании, имущества федеральных государственных унитарных предприятий, в том числе казенных, земельных участков и иных объектов недвижимого имущества, находящихся в федеральной собственности, используемых единым институтом развития в жилищной сфере в соответствии с Федеральным законом от 24 июля 2008 года N 161-ФЗ “О содействии развитию жилищного строительства”, а также случаев, предусмотренных абзацами девятым, десятым части первой и абзацами пятым, шестым части второй статьи 57 настоящего Кодекса), доходов от платных услуг, оказываемых федеральными казенными учреждениями, находящимися в ведении органов государственной власти Российской Федерации, – по нормативу 100 процентов;

доходов от продажи имущества (кроме акций и иных форм участия в капитале, государственных запасов драгоценных металлов и драгоценных камней), находящегося в государственной собственности Российской Федерации, за исключением движимого имущества федеральных бюджетных и автономных учреждений, имущества федеральных государственных унитарных предприятий, в том числе казенных, земельных участков и иных объектов недвижимого имущества, находящихся в федеральной собственности, используемых единым институтом развития в жилищной сфере в соответствии с Федеральным законом от 24 июля 2008 года N 161-ФЗ “О содействии развитию жилищного строительства”, а также случаев, предусмотренных частями восьмой – десятой статьи 62 настоящего Кодекса, – по нормативу 100 процентов;

части прибыли унитарных предприятий, созданных Российской Федерацией, остающейся после уплаты налогов и иных обязательных платежей, – в размерах, устанавливаемых Правительством Российской Федерации;

лицензионных сборов – по нормативу 100 процентов;

таможенных пошлин и таможенных сборов – по нормативу 100 процентов;

платы за использование лесов, расположенных на землях лесного фонда, в части минимального размера арендной платы и минимального размера платы по договору купли-продажи лесных насаждений, а также платы за использование лесов, расположенных на землях иных категорий, находящихся в федеральной собственности, – по нормативу 100 процентов;

платы за пользование водными объектами, находящимися в федеральной собственности, – по нормативу 100 процентов;

платы за пользование водными биологическими ресурсами по межправительственным соглашениям – по нормативу 100 процентов;

абзац утратил силу с 1 января 2020 года. – Федеральный закон от 15.04.2019 N 62-ФЗ;

(см. текст в предыдущей редакции)

консульских сборов – по нормативу 100 процентов;

патентных пошлин – по нормативу 100 процентов;

платы за предоставление федеральными государственными органами, федеральными казенными учреждениями сведений, документов, содержащихся в государственных реестрах (регистрах), ведение которых осуществляется данными государственными органами, учреждениями, за исключением случая, когда предоставление указанных документов осуществляется через многофункциональный центр предоставления государственных и муниципальных услуг, – по нормативу 100 процентов;

платы за предоставление федеральными государственными органами, федеральными казенными учреждениями сведений, документов, содержащихся в государственных реестрах (регистрах), ведение которых осуществляется данными государственными органами, учреждениями, в случае, когда предоставление указанных документов осуществляется через многофункциональный центр предоставления государственных и муниципальных услуг, – по нормативу 50 процентов;

платы за предоставление федеральными государственными органами, федеральными казенными учреждениями сведений, документов, содержащихся в государственных реестрах (регистрах), ведение которых осуществляется данными государственными органами, учреждениями, в случае подачи заявления о предоставлении сведений, документов, содержащихся в государственных реестрах (регистрах), в электронной форме и выдачи указанных документов через многофункциональный центр предоставления государственных и муниципальных услуг – по нормативу 75 процентов;

сборов в счет возмещения фактических расходов, связанных с совершением консульских действий, – по нормативу 100 процентов;

утилизационных сборов – по нормативу 100 процентов;

разовых платежей за пользование недрами при наступлении событий, предусмотренных в лицензии (за исключением участков недр, содержащих месторождения природных алмазов, и участков недр местного значения), – по нормативу 100 процентов;

регулярных платежей за пользование недрами при пользовании недрами на территории Российской Федерации – по нормативу 40 процентов;

регулярных платежей за пользование недрами, взимаемых с пользователей недр, осуществляющих поиск и разведку месторождений на континентальном шельфе Российской Федерации, в исключительной экономической зоне Российской Федерации и за пределами Российской Федерации на территориях, находящихся под юрисдикцией Российской Федерации, – по нормативу 100 процентов;

платы, полученной по результатам конкурса на право заключения договора пользования рыболовным участком, состоящим из акватории водного объекта, находящегося в федеральной собственности, или ее части, – по нормативу 100 процентов;

(в ред. Федерального закона от 01.07.2021 N 251-ФЗ)

(см. текст в предыдущей редакции)

платы от продажи на аукционе права на заключение договора о закреплении доли квоты добычи (вылова) водных биологических ресурсов и (или) договора пользования водными биологическими ресурсами, находящимися в федеральной собственности, – по нормативу 100 процентов;

(в ред. Федерального закона от 01.07.2021 N 251-ФЗ)

(см. текст в предыдущей редакции)

сборов за участие в конкурсе (аукционе) на право пользования участками недр (кроме участков недр местного значения) – по нормативу 100 процентов;

платы за увеличение площади земельных участков, находящихся в частной собственности, в результате перераспределения таких земельных участков и земельных участков, находящихся в федеральной собственности (за исключением земельных участков, которые находятся в федеральной собственности и осуществление полномочий Российской Федерации по управлению и распоряжению которыми передано органам государственной власти субъектов Российской Федерации), – по нормативу 100 процентов;

платы по соглашениям об установлении сервитута, заключенным федеральными органами исполнительной власти, государственными или муниципальными предприятиями либо государственными или муниципальными учреждениями в отношении земельных участков, находящихся в федеральной собственности (за исключением земельных участков, которые находятся в федеральной собственности и осуществление полномочий Российской Федерации по управлению и распоряжению которыми передано органам государственной власти субъектов Российской Федерации), – по нормативу 100 процентов;

исполнительского сбора – по нормативу 100 процентов;

(абзац введен Федеральным законом от 15.04.2019 N 62-ФЗ)

платы, полученной по результатам торгов (конкурсов, аукционов) на право заключения договора пользования рыбоводным участком, находящимся в федеральной собственности, – по нормативу 100 процентов;

(абзац введен Федеральным законом от 01.07.2021 N 251-ФЗ)

платы за публичный сервитут, предусмотренной решением уполномоченного органа об установлении публичного сервитута в отношении земельных участков, которые находятся в федеральной собственности (за исключением земельных участков, которые находятся в федеральной собственности и осуществление полномочий Российской Федерации по управлению и распоряжению которыми передано органам государственной власти субъектов Российской Федерации) и не предоставлены гражданам или юридическим лицам (за исключением органов государственной власти (государственных органов), органов местного самоуправления (муниципальных органов), органов управления государственными внебюджетными фондами и казенных учреждений), – по нормативу 100 процентов;

(абзац введен Федеральным законом от 01.07.2021 N 251-ФЗ)

КонсультантПлюс: примечание.

П. 1 ст. 51 (в ред. ФЗ от 21.11.2022 N 448-ФЗ) применяется к правоотношениям, возникающим при составлении и утверждении бюджетов, начиная с бюджетов на 2023 г. (2023 г. и на плановый период 2024 и 2025 гг.).

платы за предоставление публично-правовой компанией в сфере государственного кадастрового учета и государственной регистрации прав сведений, документов, содержащихся в государственных реестрах, за исключением случая, когда предоставление указанных документов осуществляется через многофункциональный центр предоставления государственных и муниципальных услуг, – по нормативу 100 процентов;

(абзац введен Федеральным законом от 21.11.2022 N 448-ФЗ)

КонсультантПлюс: примечание.

П. 1 ст. 51 (в ред. ФЗ от 21.11.2022 N 448-ФЗ) применяется к правоотношениям, возникающим при составлении и утверждении бюджетов, начиная с бюджетов на 2023 г. (2023 г. и на плановый период 2024 и 2025 гг.).

платы за предоставление публично-правовой компанией в сфере государственного кадастрового учета и государственной регистрации прав сведений, документов, содержащихся в государственных реестрах, в случае, когда предоставление указанных документов осуществляется через многофункциональный центр предоставления государственных и муниципальных услуг, а также в случае подачи заявления о предоставлении сведений, документов, содержащихся в государственных реестрах, в электронной форме и выдачи указанных документов через многофункциональный центр предоставления государственных и муниципальных услуг – по нормативу 85 процентов.

(абзац введен Федеральным законом от 21.11.2022 N 448-ФЗ)

(п. 1 в ред. Федерального закона от 07.03.2018 N 45-ФЗ)

(см. текст в предыдущей редакции)

2. В доходах федерального бюджета, помимо перечисленных в пункте 1 настоящей статьи, также учитываются:

прибыль Центрального банка Российской Федерации, остающаяся после уплаты налогов и иных обязательных платежей, – по нормативам, установленным федеральными законами;

(в ред. Федеральных законов от 29.05.2002 N 57-ФЗ, от 26.04.2007 N 63-ФЗ)

(см. текст в предыдущей редакции)

доходы от внешнеэкономической деятельности;

абзац исключен. – Федеральный закон от 05.08.2000 N 116-ФЗ;

(см. текст в предыдущей редакции)

средства, полученные организациями от реализации продуктов утилизации вооружения и военной техники после уплаты налогов, сборов и иных обязательных платежей;

(абзац введен Федеральным законом от 22.10.2014 N 311-ФЗ)

средства, полученные от выпуска материальных ценностей из государственного запаса специального сырья и делящихся материалов после уплаты налогов, сборов и иных обязательных платежей.

(абзац введен Федеральным законом от 22.10.2014 N 311-ФЗ)

Что такое налоговый доход?

Налоговые поступления – это налоги, собираемые государством. Другими словами, это доход, получаемый государством за счет налогообложения людей. Правительство применяет налог на доходы, прибыль, товары, услуги, заработную плату и т. д.

Налоги являются обязательными платежами правительству, и их поступления формируют основной источник финансирования правительства. Правительство устанавливает налоговые ставки, и их применение к налогооблагаемому доходу приводит к определению подлежащего уплате налога или налогового обязательства. Наконец, когда налогоплательщик платит его, правительство получает свой доход.

Оглавление

- Что такое налоговый доход?

- Объяснение налоговых поступлений

- Типы

- Формула

- Примеры

- Налоговые поступления и налоговая ставка

- Налоговые поступления и неналоговые поступления

- Часто задаваемые вопросы (FAQ)

- Рекомендуемые статьи

- Налоговые поступления — это доходы, которые правительство получает от налогообложения людей и фирм. Правительство облагает налогом доход, прибыль, товары, услуги, заработную плату и т. д.

- Федеральная налоговая система в Соединенных Штатах использует различные налоги для сбора денег. Однако подоходный налог является наиболее фундаментальным и значительным источником финансирования.

- Налоговые ставки – это ставки, которые правительство устанавливает для налоговых органов. Следовательно, правительство может увеличить или уменьшить доход, изменив налоговые ставки.

- Неналоговые доходы – это доходы, получаемые государством из источников, отличных от налогов.

Объяснение налоговых поступлений

Налоговые поступления в основном состоят из прямых и косвенных налогов. Прямые налоговые поступления состоят из налогоплательщиков, уплачивающих налоги непосредственно органу, взимающему налог. Напротив, косвенные налоги в основном поступают от налогов на товары и услуги, которые налогоплательщики платят через посредников. Все эти сборы вносят вклад в производство страны, и правительство использует их для строительства и развития экономики.

В Соединенных Штатах федеральная налоговая система использует несколько налогов для сбора денег. Налог на прибыль является наиболее значительным источником средств. Вторым по величине источником доходов федерального правительства является налог на заработную плату, который правительство использует для выплат по социальному обеспечению и Medicare.

Правительство может увеличивать или уменьшать свои налоговые поступления. Например, иногда правительство снижает налоги, чтобы уменьшить налоговое бремя людей и увеличить расходы для роста экономики. В то же время снижение налогов снижает доходы правительства. Когда правительство увеличивает налоговые ставки, доходы увеличиваются. Правительство может использовать часть доходов для решения проблем дефицита бюджета и увеличения расходов или государственных расходов для стимулирования экономической деятельности.

Типы

Есть много типов, основанных на их источниках. Однако наиболее распространенными источниками являются следующие:

- Федеральные налоги: Служба внутренних доходов (IRS) взимает налог, известный как федеральный подоходный налог США, на годовой доход физических или юридических лиц, трастов и других юридических лиц.

- Государственные налоги: Подоходный налог штата — это прямой налог, взимаемый штатом с дохода, полученного в штате или от него. Как и федеральный налог, подоходный налог штата рассчитывается самостоятельно, что означает, что налогоплательщики подают требуемые налоговые декларации штата.

- Налог на иностранный доход: указывает сумму налога на прибыль, которую иностранное предприятие, такое как иностранный филиал или дочерняя компания, платит правительству своей страны.

- Налог с продаж: Налог с продаж — это плата, уплачиваемая правительству при продаже определенных товаров и услуг. Как правило, законы разрешают продавцу взимать налог с покупателя во время покупки.

Примеры

Давайте рассмотрим несколько примеров, чтобы лучше понять концепцию:

Пример №1

Дания имеет сложную систему прямых и косвенных налогов для налогообложения. Подоходный налог был важнейшим компонентом датской налоговой системы с момента его введения в 1903 году в рамках масштабной налоговой реформы. В результате большая часть налоговых поступлений в Данию поступает от различных личных и корпоративных подоходных налогов.

Пример #2

В 2021 финансовом году штаты получили более 455 миллиардов долларов в виде налоговых поступлений, что на поразительные 14,7% больше, чем в предыдущем году. Однако значительное влияние на эти данные оказывают неожиданные экономические обстоятельства. Например, когда началась пандемия, штаты отложили подачу налоговых деклараций на значительный период.

В результате сбор подоходного налога большинства людей за 2020 год был перенесен на 2021 финансовый год. Он искусственно завысил доходы 2021 года и искусственно занизил доходы 2020 года. В большинстве штатов прирост капитала обычно облагается налогом по той же ставке, что и обычный доход. Следовательно, те, у кого значительная концентрация состоятельных людей или богатых инвесторов, получают выгоду от увеличения сбора налогов из-за сценария бычьего рынка.

Налоговый доход против налоговой ставки

Различия между налоговыми поступлениями и налоговой ставкой заключаются в следующем:

- Налоговая ставка – это ставка, по которой предприятие облагается налогом. Налог к уплате рассчитывается путем применения налоговой ставки к налогооблагаемому доходу.

- Различные ставки федерального налога на 2022 налоговый год: 10%, 12%, 22%, 24%, 32%, 35% и 37%. Применяемая налоговая ставка определяется статусом подачи налоговой декларации и налогооблагаемым доходом. Например, если налогоплательщик является одиноким и его налогооблагаемый доход равен или меньше 10 275 долларов США (не более 10 275 долларов США), то применимая налоговая ставка составляет 10%; другими словами, налог к уплате составляет 10% от налогооблагаемого дохода. С другой стороны, если налогоплательщик состоит в браке и подает документы совместно, а налогооблагаемый доход не превышает 20 550 долларов США, то ставка налога составляет 10% от налогооблагаемого дохода.

Налоговые поступления и неналоговые поступления

Основные различия между ними:

- Налоговый доход – это доход, получаемый правительством от налогообложения своих граждан. Принимая во внимание, что, как следует из названия, неналоговые доходы — это доходы, получаемые государством из источников, отличных от налогов, таких как прибыль от государственных предприятий (ГП), доходы от выпуска облигаций и таможенные пошлины.

- Правительство может изменить уровень налогов, изменив налоговую политику. Однако экономические обстоятельства в первую очередь влияют на неналоговые поступления.

Часто задаваемые вопросы (FAQ)

Каковы три основных источника налоговых поступлений?

Индивидуальные подоходные налоги, налоги на заработную плату и корпоративные подоходные налоги являются тремя основными потоками доходов федерального правительства. Другими источниками сбора налогов являются акцизы, налог на наследство и другие налоги и сборы.

Что такое неналоговый доход?

Это периодический доход, который правительство получает из источников, отличных от налогов. Это налоговые поступления, которые не поступают от налогообложения населения.

Почему налоговые поступления важны для государства?

Это важно для правительства, поскольку оно вносит вклад в национальный продукт, помогает правительству справляться со сценариями бюджетного дефицита, способствует государственным расходам и помогает удовлетворять основные потребности граждан и предприятий.

Рекомендуемые статьи

Эта статья была руководством к тому, что такое налоговый доход. Здесь мы объясняем его типы и примеры и сравниваем его с неналоговыми доходами. Вы также можете найти несколько полезных статей здесь —

- Назад Налоги

- Индивидуальная налоговая декларация

- Налогообложение без представительства

630099, г. Новосибирск, Красный проспект, 34

+7 (383) 227-43-32

Общественная приемная

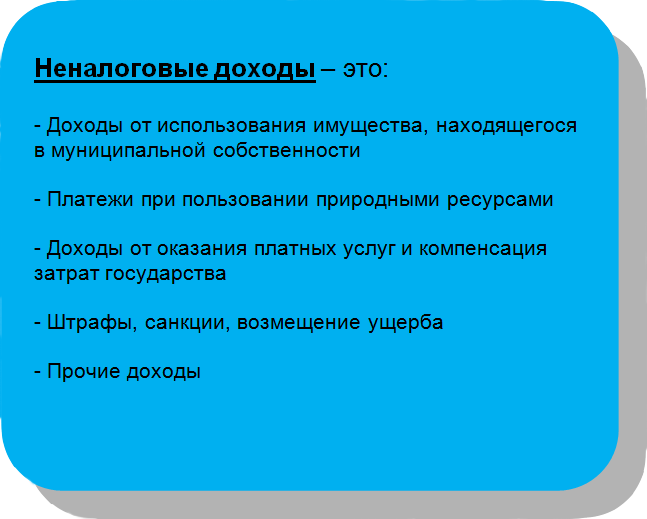

Неналоговые доходы включают в себя доходы от использования имущества, находящегося в муниципальной собственности, доходы от оказания платных услуг (работ) и компенсации затрат государства, доходы от продажи материальных и нематериальных активов, штрафы, санкции, возмещение ущерба и прочие неналоговые доходы.

На представленных диаграммах можно увидеть, какую долю (в процентах (%)) составляют неналоговые доходы бюджета города Новосибирска на период 2020 – 2022 гг.

Более подробная информация о неналоговых доходах представлена ниже в таблице.

| Наименование финансирования | 2020 год | 2021 год | 2022 год | Комментарии |

| Неналоговые доходы | 5 010,6 | 4 858,2 | 4 777,9 | |

| Доходы от использования имущества, находящегося в государственной и муниципальной собственнсоти | 2 942,7 | 2 827,6 | 2 697,8 |

*доходы, получаемые в виде арендной либо иной платы за передачу в возмездное пользование гос. и мун. имущества; *прочие доходы от использования имущества и прав, находящихся в собственности городских округов; |

| Платежи при пользовании природными ресурсами | 16,6 | 17,9 | 19,3 | *плата за негативное воздействие на окружающую среду; |

| Доходы от оказания платных услуг (работ) и компенсации затрат государства | 1 270,0 | 1 353,2 | 1 431,9 | *прочие доходы от оказания платных услуг (работ); |

| Доходы от продажи материальных и нематериальных активов | 474,9 | 354,0 | 322,2 |

*доходы от продажи квартир, находящихся в собственности городских округов; *доходы от реализации имущества, находящегося в собственности городских округов; *доходы от продажи земельных участков, находящихся мун. и гос. собственности; |

| Штрафы, санкции, возмещение ущерба | 586,1 | 592,9 | 601,3 | *денежные взыскания (штрафы) за нарушение законодательства о налогах и сборах и др. |

| Прочие неналоговые доходы | 247,6 | 246,0 | 246,4 |

*плата восстановительной стоимости зеленых насаждений за снос, обрезку и пересадку; *плата за предоставление сведений, содержащихся в инфомационной системе обеспечения градостроительной деятельности; |

Перейдя по ссылкам в таблице, можно более подробно ознакомиться с основными понятиями в глоссарии.

- Бюджет города – для горожан

- Календарь приема граждан

Местные бюджеты – это фонды денежных средств, которые позволяют органам местного самоуправления реализовать свои властные полномочия. По-другому их правомерно рассматривать как бюджеты третьего уровня бюджетной системы России.

Видео лекция – Обзор бюджета города Екатеринбурга за 2020 год

В состав местных бюджетов входят: муниципальные бюджеты, бюджеты муниципальных районов (в его состав входят бюджеты городских и сельских поселений) и бюджеты городских округов.

Статья 9 Бюджетного кодекса России, наделяет местные бюджеты следующими полномочиями:

- «…установление порядка составления и рассмотрения проекта местного бюджета, утверждения и исполнения местного бюджета, осуществления контроля за его исполнением и утверждения отчета об исполнении местного бюджета;

- составление и рассмотрение проекта местного бюджета, утверждение и исполнение местного бюджета, осуществление контроля за его исполнением, составление и утверждение отчета об исполнении местного бюджета;

- установление и исполнение расходных обязательств муниципального образования;

- определение порядка предоставления межбюджетных трансфертов из местных бюджетов, предоставление межбюджетных трансфертов из местных бюджетов;

- осуществление муниципальных заимствований, предоставление муниципальных гарантий, предоставление бюджетных кредитов, управление муниципальным долгом и управление муниципальными активами;

- установление, детализация и определение порядка применения бюджетной классификации Российской Федерации в части, относящейся к местному бюджету;

- иные бюджетные полномочия, отнесенные настоящим Кодексом к бюджетным полномочиям органов местного самоуправления…».

I. Налоговые доходы местных бюджетов

Статья 61 Бюджетного кодекса России устанавливает следующие Налоговые доходы бюджетов городских поселений:

«…В бюджеты городских поселений зачисляются налоговые доходы от следующих местных налогов, устанавливаемых представительными органами городских поселений в соответствии с законодательством Российской Федерации о налогах и сборах:

- земельного налога – по нормативу 100 процентов;

- налога на имущество физических лиц – по нормативу 100 процентов.

В бюджеты городских поселений зачисляются налоговые доходы от следующих федеральных налогов и сборов, в том числе налогов, предусмотренных специальными налоговыми режимами:

- налога на доходы физических лиц – по нормативу 10 процентов;

- единого сельскохозяйственного налога – по нормативу 50 процентов;

- государственной пошлины за совершение нотариальных действий должностными лицами органов местного самоуправления городского поселения, уполномоченными в соответствии с законодательными актами Российской Федерации на совершение нотариальных действий, за выдачу органом местного самоуправления городского поселения специального разрешения на движение по автомобильной дороге транспортного средства, осуществляющего перевозки опасных, тяжеловесных и (или) крупногабаритных грузов, – по нормативу 100 процентов;

- налога на доходы физических лиц в части суммы налога, превышающей 650 тысяч рублей, относящейся к части налоговой базы, превышающей 5 миллионов рублей, – по нормативу 9 процентов…».

В соответствии с БК РФ Статья 61.1. налоговыми доходами бюджетов муниципальных районов являются:

«…1. В бюджеты муниципальных районов подлежат зачислению налоговые доходы от следующих местных налогов, устанавливаемых представительными органами муниципальных районов в соответствии с законодательством Российской Федерации о налогах и сборах:

- земельного налога, взимаемого на межселенных территориях, – по нормативу 100 процентов;

- налога на имущество физических лиц, взимаемого на межселенных территориях, – по нормативу 100 процентов.

2. В бюджеты муниципальных районов подлежат зачислению налоговые доходы от следующих федеральных налогов и сборов, в том числе налогов, предусмотренных специальными налоговыми режимами:

- налога на доходы физических лиц, взимаемого на территориях городских поселений – по нормативу 5 процентов;

- налога на доходы физических лиц, взимаемого на территориях сельских поселений – по нормативу 13 процентов;

- налога на доходы физических лиц, взимаемого на межселенных территориях – по нормативу 15 процентов;

- единого налога на вмененный доход для отдельных видов деятельности – по нормативу 100 процентов;

- единого сельскохозяйственного налога, взимаемого на территориях городских поселений, – по нормативу 50 процентов;

- единого сельскохозяйственного налога, взимаемого на территориях сельских поселений, – по нормативу 70 процентов;

- единого сельскохозяйственного налога, взимаемого на межселенных территориях, – по нормативу 100 процентов;

- государственной пошлины (подлежащей зачислению по месту государственной регистрации, совершения юридически значимых действий или выдачи документов) – по нормативу 100 процентов: государственная регистрация транспортных средств, выдача разрешений на установление рекламных конструкций, выдача разрешений на перевозку опасных и крупногабаритных грузов, за совершение нотариальных действий;

- налога, взимаемого в связи с применением патентной системы налогообложения, – по нормативу 100 процентов;

- налога на доходы физических лиц, взимаемого на территориях городских поселений, в части суммы налога, превышающей 650 тысяч рублей, относящейся к части налоговой базы, превышающей 5 миллионов рублей, – по нормативу 4 процента;

- налога на доходы физических лиц, взимаемого на территориях сельских поселений, в части суммы налога, превышающей 650 тысяч рублей, относящейся к части налоговой базы, превышающей 5 миллионов рублей, – по нормативу 11 процентов;

- налога на доходы физических лиц, взимаемого на межселенных территориях, в части суммы налога, превышающей 650 тысяч рублей, относящейся к части налоговой базы, превышающей 5 миллионов рублей, – по нормативу 13 процентов…».

В соответствии с БК РФ Статья 61.2. к налоговым доходам бюджетов городских округов относятся:

«…1. В бюджеты городских округов зачисляются налоговые доходы от следующих местных налогов, устанавливаемых представительными органами городских округов в соответствии с законодательством Российской Федерации о налогах и сборах:

- земельного налога – по нормативу 100 процентов;

- налога на имущество физических лиц – по нормативу 100 процентов.

2. В бюджеты городских округов зачисляются налоговые доходы от следующих федеральных налогов и сборов, в том числе налогов, предусмотренных специальными налоговыми режимами:

- налога на доходы физических лиц – по нормативу 15 процентов;

- единого налога на вмененный доход для отдельных видов деятельности – по нормативу 100 процентов;

- единого сельскохозяйственного налога – по нормативу 100 процентов;

- налога, взимаемого в связи с применением патентной системы налогообложения, – по нормативу 100 процентов;

- государственной пошлины (подлежащей зачислению по месту государственной регистрации, совершения юридически значимых действий или выдачи документов) – по нормативу 100 процентов: государственная регистрация транспортных средств, выдача разрешений на установление рекламных конструкций, выдача разрешений на перевозку опасных и крупногабаритных грузов, за совершение нотариальных действий;

- налога на доходы физических лиц в части суммы налога, превышающей 650 тысяч рублей, относящейся к части налоговой базы, превышающей 5 миллионов рублей, – по нормативу 13 процентов…».

В соответствии с БК РФ Статья 61.3. налоговыми доходами бюджетов городских округов с внутригородским делением являются:

«…1. В бюджеты городских округов с внутригородским делением подлежат зачислению налоговые доходы от следующих местных налогов, установленных представительными органами городских округов с внутригородским делением в соответствии с законодательством Российской Федерации о налогах и сборах:

- земельного налога – по нормативу 100 процентов;

- налога на имущество физических лиц – по нормативу 100 процентов.

2. В бюджеты городских округов с внутригородским делением подлежат зачислению налоговые доходы от следующих федеральных налогов и сборов, в том числе налогов, предусмотренных специальными налоговыми режимами:

- налога на доходы физических лиц – по нормативу 15 процентов;

- единого налога на вмененный доход для отдельных видов деятельности – по нормативу 100 процентов;

- единого сельскохозяйственного налога – по нормативу 100 процентов;

- государственной пошлины (подлежащей зачислению по месту государственной регистрации, совершения юридически значимых действий или выдачи документов) – по нормативу 100 процентов: государственная регистрация транспортных средств, выдача разрешений на установление рекламных конструкций, выдача разрешений на перевозку опасных и крупногабаритных грузов, за совершение нотариальных действий;

- налога, взимаемого в связи с применением патентной системы налогообложения, – по нормативу 100 процентов;

- налога на доходы физических лиц в части суммы налога, превышающей 650 тысяч рублей, относящейся к части налоговой базы, превышающей 5 миллионов рублей, – по нормативу 13 процентов…».

В соответствии с БК РФ Статья 61.4. налоговыми доходами бюджетов внутригородских районов являются:

«…1. В бюджеты внутригородских районов подлежат зачислению налоговые доходы от следующих местных налогов, установленных представительными органами внутригородских районов в соответствии с законодательством Российской Федерации о налогах и сборах:

- земельного налога – по нормативу 100 процентов;

- налога на имущество физических лиц – по нормативу 100 процентов…».

2. В бюджеты сельских поселений подлежат зачислению налоговые доходы от следующих федеральных налогов и сборов, в том числе налогов, предусмотренных специальными налоговыми режимами:

- налога на доходы физических лиц – по нормативу 2 процента;

- единого сельскохозяйственного налога – по нормативу 30 процентов;

- государственной пошлины за совершение нотариальных действий должностными лицами органов местного самоуправления сельского поселения, уполномоченными в соответствии с законодательными актами Российской Федерации на совершение нотариальных действий, – по нормативу 100 процентов;

- государственной пошлины за выдачу органом местного самоуправления сельского поселения специального разрешения на движение по автомобильной дороге транспортного средства, осуществляющего перевозки опасных, тяжеловесных и (или) крупногабаритных грузов, в случае отнесения дорожной деятельности к вопросам местного значения – по нормативу 100 процентов.

В соответствии с БК РФ Статья 61.5. налоговыми доходами бюджетов сельских поселений являются:

«…1. В бюджеты сельских поселений подлежат зачислению налоговые доходы от следующих местных налогов, устанавливаемых представительными органами сельских поселений в соответствии с законодательством Российской Федерации о налогах и сборах:

- земельного налога – по нормативу 100 процентов;

- налога на имущество физических лиц – по нормативу 100 процентов.

2. В бюджеты сельских поселений подлежат зачислению налоговые доходы от следующих федеральных налогов и сборов, в том числе налогов, предусмотренных специальными налоговыми режимами:

- налога на доходы физических лиц (за исключением налога на доходы физических лиц в отношении доходов, указанных в абзацах тридцать пятом и тридцать шестом статьи 50 настоящего Кодекса) – по нормативу 2 процента;

- единого сельскохозяйственного налога – по нормативу 30 процентов;

- государственной пошлины за совершение нотариальных действий должностными лицами органов местного самоуправления сельского поселения, уполномоченными в соответствии с законодательными актами Российской Федерации на совершение нотариальных действий, – по нормативу 100 процентов;

- государственной пошлины за выдачу органом местного самоуправления сельского поселения специального разрешения на движение по автомобильной дороге транспортного средства, осуществляющего перевозки опасных, тяжеловесных и (или) крупногабаритных грузов, в случае отнесения дорожной деятельности к вопросам местного значения – по нормативу 100 процентов…».

В соответствии с БК РФ Статья 61.6. к налоговым доходам бюджетов муниципальных округов, относятся:

«…1. В бюджеты муниципальных округов зачисляются налоговые доходы от следующих местных налогов, устанавливаемых представительными органами муниципальных округов в соответствии с законодательством Российской Федерации о налогах и сборах:

- земельного налога – по нормативу 100 процентов;

- налога на имущество физических лиц – по нормативу 100 процентов.

2. В бюджеты муниципальных округов зачисляются налоговые доходы от следующих федеральных налогов и сборов, в том числе налогов, предусмотренных специальными налоговыми режимами:

- налога на доходы физических лиц – по нормативу 15 процентов;

- единого налога на вмененный доход для отдельных видов деятельности – по нормативу 100 процентов;

- единого сельскохозяйственного налога – по нормативу 100 процентов;

- налога, взимаемого в связи с применением патентной системы налогообложения, – по нормативу 100 процентов;

- налога на доходы физических лиц в части суммы налога, превышающей 650 тысяч рублей, относящейся к части налоговой базы, превышающей 5 миллионов рублей, – по нормативу 13 процентов.

- государственной пошлины (подлежащей зачислению по месту государственной регистрации, совершения юридически значимых действий или выдачи документов) – по нормативу 100 процентов: государственная регистрация транспортных средств, выдача разрешений на установление рекламных конструкций, выдача разрешений на перевозку опасных и крупногабаритных грузов, за совершение нотариальных действий;…».

II. Неналоговые доходы

Неналоговые доходы местных бюджетов формируются в соответствии со статьями 41, 42, 46, 58, 63 и 63.1 настоящего Бюджетного кодекса, в том числе за счет:

«…доходов от использования имущества, находящегося в муниципальной собственности, за исключением имущества муниципальных бюджетных и автономных учреждений, а также имущества муниципальных унитарных предприятий, в том числе казенных, – по нормативу 100 процентов;

- доходов от продажи имущества (кроме акций и иных форм участия в капитале), находящегося в муниципальной собственности, за исключением движимого имущества муниципальных бюджетных и автономных учреждений, а также имущества муниципальных унитарных предприятий, в том числе казенных, – по нормативу 100 процентов;

- доходов от платных услуг, оказываемых муниципальными казенными учреждениями;

- части прибыли муниципальных унитарных предприятий, остающейся после уплаты налогов и иных обязательных платежей, в размерах, определяемых в порядке, установленном муниципальными правовыми актами представительных органов муниципальных образований;

- платы за использование лесов, расположенных на землях, находящихся в муниципальной собственности, – по нормативу 100 процентов;

- платы за увеличение площади земельных участков, находящихся в частной собственности, в результате перераспределения таких земельных участков и земельных участков, находящихся в муниципальной собственности, – по нормативу 100 процентов;

- платы по соглашениям об установлении сервитута, заключенным государственными (муниципальными) органами, единым институтом развития в жилищной сфере, государственными или муниципальными предприятиями либо государственными или муниципальными учреждениями в отношении земельных участков, находящихся в муниципальной собственности, или земельных участков, государственная собственность на которые не разграничена и которые расположены в границах муниципальных округов, городских округов, городских округов с внутригородским делением, городских, сельских поселений, – по нормативу 100 процентов в бюджет муниципального образования, в собственности (на территории) которого находится земельный участок, если иное не установлено настоящей статьей.

В бюджеты муниципальных районов, бюджеты муниципальных округов, бюджеты городских округов и бюджеты городских округов с внутригородским делением подлежит зачислению плата за негативное воздействие на окружающую среду по нормативу 60 процентов.

В бюджеты муниципальных округов, бюджеты городских округов и бюджеты городских округов с внутригородским делением до разграничения государственной собственности на землю поступают:

- доходы от передачи в аренду земельных участков, государственная собственность на которые не разграничена и которые расположены в границах муниципальных округов, городских округов, городских округов с внутригородским делением, а также средства от продажи права на заключение договоров аренды указанных земельных участков – по нормативу 100 процентов;

- доходы от продажи земельных участков, государственная собственность на которые не разграничена и которые расположены в границах муниципальных округов, городских округов, городских округов с внутригородским делением, – по нормативу 100 процентов;

- плата за увеличение площади земельных участков, находящихся в частной собственности, в результате перераспределения таких земельных участков и земель и (или) земельных участков, государственная собственность на которые не разграничена и которые расположены в границах муниципальных округов, городских округов, городских округов с внутригородским делением, – по нормативу 100 процентов;

В бюджеты муниципальных районов до разграничения государственной собственности на землю поступают:

- доходы от передачи в аренду земельных участков, государственная собственность на которые не разграничена и которые расположены в границах городских поселений, а также средства от продажи права на заключение договоров аренды указанных земельных участков – по нормативу 50 процентов;

- доходы от продажи земельных участков, государственная собственность на которые не разграничена и которые расположены в границах сельских поселений и межселенных территорий муниципальных районов, – по нормативу 100 процентов;

- доходы от продажи земельных участков, государственная собственность на которые не разграничена и которые расположены в границах городских поселений, – по нормативу 50 процентов;

- доходы от передачи в аренду земельных участков, государственная собственность на которые не разграничена и которые расположены в границах сельских поселений и межселенных территорий муниципальных районов, а также средства от продажи права на заключение договоров аренды указанных земельных участков – по нормативу 100 процентов;

- плата за увеличение площади земельных участков, находящихся в частной собственности, в результате перераспределения таких земельных участков и земель и (или) земельных участков, государственная собственность на которые не разграничена и которые расположены в границах городских поселений, – по нормативу 50 процентов;

- плата по соглашениям об установлении сервитута, заключенным органами местного самоуправления, государственными или муниципальными предприятиями либо государственными или муниципальными учреждениями в отношении земельных участков, государственная собственность на которые не разграничена и которые расположены в границах городских поселений, – по нормативу 50 процентов;

- плата за увеличение площади земельных участков, находящихся в частной собственности, в результате перераспределения таких земельных участков и земель и (или) земельных участков, государственная собственность на которые не разграничена и которые расположены в границах сельских поселений и межселенных территорий муниципальных районов, – по нормативу 100 процентов;

- плата по соглашениям об установлении сервитута, заключенным органами местного самоуправления муниципальных районов, органами местного самоуправления сельских поселений, государственными или муниципальными предприятиями либо государственными или муниципальными учреждениями в отношении земельных участков, государственная собственность на которые не разграничена и которые расположены в границах сельских поселений и межселенных территорий муниципальных районов, – по нормативу 100 процентов.

В бюджеты городских поселений до разграничения государственной собственности на землю поступают:

- доходы от передачи в аренду земельных участков, государственная собственность на которые не разграничена и которые расположены в границах городских поселений, а также средства от продажи права на заключение договоров аренды указанных земельных участков – по нормативу 50 процентов;

- доходы от продажи земельных участков, государственная собственность на которые не разграничена и которые расположены в границах городских поселений, – по нормативу 50 процентов;

- плата за увеличение площади земельных участков, находящихся в частной собственности, в результате перераспределения таких земельных участков и земель и (или) земельных участков, государственная собственность на которые не разграничена и которые расположены в границах городских поселений, – по нормативу 50 процентов;

- плата по соглашениям об установлении сервитута, заключенным органами местного самоуправления, государственными или муниципальными предприятиями либо государственными или муниципальными учреждениями в отношении земельных участков, государственная собственность на которые не разграничена и которые расположены в границах городских поселений, – по нормативу 50 процентов.

В бюджеты городских поселений, сельских поселений, муниципальных районов, муниципальных округов, городских округов, городских округов с внутригородским делением подлежит зачислению плата за пользование водными объектами в зависимости от права собственности на водные объекты по нормативу 100 процентов.

В бюджеты муниципальных округов, бюджеты городских округов и бюджеты городских округов с внутригородским делением поступают:

- доходы от продажи земельных участков, которые расположены в границах муниципальных округов, городских округов, городских округов с внутригородским делением, находятся в федеральной собственности и осуществление полномочий Российской Федерации по управлению и распоряжению которыми передано органам государственной власти субъектов Российской Федерации, – по нормативу не менее 50 процентов, если законодательством соответствующего субъекта Российской Федерации не установлено иное;

- доходы от передачи в аренду земельных участков, которые расположены в границах муниципальных округов, городских округов, городских округов с внутригородским делением, находятся в федеральной собственности и осуществление полномочий Российской Федерации по управлению и распоряжению которыми передано органам государственной власти субъектов Российской Федерации, а также доходы от продажи прав на заключение договоров аренды таких земельных участков – по нормативу не менее 50 процентов, если законодательством соответствующего субъекта Российской Федерации не установлено иное;

- доходы от продажи объектов недвижимого имущества одновременно с занятыми такими объектами недвижимого имущества земельными участками, которые расположены в границах муниципальных округов, городских округов, городских округов с внутригородским делением, находятся в федеральной собственности и осуществление полномочий Российской Федерации по управлению и распоряжению которыми передано органам государственной власти субъектов Российской Федерации, – по нормативу не менее 50 процентов, если законодательством соответствующего субъекта Российской Федерации не установлено иное;

- плата за увеличение площади земельных участков, находящихся в частной собственности, в результате перераспределения таких земельных участков и земельных участков, которые расположены в границах муниципальных округов, городских округов, городских округов с внутригородским делением, находятся в федеральной собственности и осуществление полномочий Российской Федерации по управлению и распоряжению которыми передано органам государственной власти субъектов Российской Федерации, – по нормативу не менее 50 процентов, если законодательством соответствующего субъекта Российской Федерации не установлено иное;

- плата по соглашениям об установлении сервитута, заключенным органами исполнительной власти субъектов Российской Федерации, государственными или муниципальными предприятиями либо государственными или муниципальными учреждениями в отношении земельных участков, которые расположены в границах муниципальных округов, городских округов, городских округов с внутригородским делением, находятся в федеральной собственности и осуществление полномочий Российской Федерации по управлению и распоряжению которыми передано органам государственной власти субъектов Российской Федерации, – по нормативу не менее 50 процентов, если законодательством соответствующего субъекта Российской Федерации не установлено иное.

В бюджеты муниципальных районов поступают:

- доходы от продажи земельных участков, которые расположены на межселенных территориях, находятся в федеральной собственности и осуществление полномочий Российской Федерации по управлению и распоряжению которыми передано органам государственной власти субъектов Российской Федерации, – по нормативу не менее 50 процентов, если законодательством соответствующего субъекта Российской Федерации не установлено иное;

- доходы от передачи в аренду земельных участков, которые расположены на межселенных территориях, находятся в федеральной собственности и осуществление полномочий Российской Федерации по управлению и распоряжению которыми передано органам государственной власти субъектов Российской Федерации, а также доходы от продажи прав на заключение договоров аренды таких земельных участков – по нормативу не менее 50 процентов, если законодательством соответствующего субъекта Российской Федерации не установлено иное;

- доходы от продажи объектов недвижимого имущества одновременно с занятыми такими объектами недвижимого имущества земельными участками, которые расположены на межселенных территориях, находятся в федеральной собственности и осуществление полномочий Российской Федерации по управлению и распоряжению которыми передано органам государственной власти субъектов Российской Федерации, – по нормативу не менее 50 процентов, если законодательством соответствующего субъекта Российской Федерации не установлено иное;

- плата за увеличение площади земельных участков, находящихся в частной собственности, в результате перераспределения таких земельных участков и земельных участков, которые расположены на межселенных территориях, находятся в федеральной собственности и осуществление полномочий Российской Федерации по управлению и распоряжению которыми передано органам государственной власти субъектов Российской Федерации, – по нормативу не менее 50 процентов, если законодательством соответствующего субъекта Российской Федерации не установлено иное;

- плата по соглашениям об установлении сервитута, заключенным органами исполнительной власти субъектов Российской Федерации, государственными или муниципальными предприятиями либо государственными или муниципальными учреждениями в отношении земельных участков, которые расположены на межселенных территориях, находятся в федеральной собственности и осуществление полномочий Российской Федерации по управлению и распоряжению которыми передано органам государственной власти субъектов Российской Федерации, – по нормативу не менее 50 процентов, если законодательством соответствующего субъекта Российской Федерации не установлено иное.

В бюджеты городских поселений и бюджеты сельских поселений поступают:

- доходы от продажи земельных участков, которые расположены в границах городских, сельских поселений, находятся в федеральной собственности и осуществление полномочий Российской Федерации по управлению и распоряжению которыми передано органам государственной власти субъектов Российской Федерации, – по нормативу не менее 50 процентов, если законодательством соответствующего субъекта Российской Федерации не установлено иное;

- доходы от передачи в аренду земельных участков, которые расположены в границах городских, сельских поселений, находятся в федеральной собственности и осуществление полномочий Российской Федерации по управлению и распоряжению которыми передано органам государственной власти субъектов Российской Федерации, а также доходы от продажи прав на заключение договоров аренды таких земельных участков – по нормативу не менее 50 процентов, если законодательством соответствующего субъекта Российской Федерации не установлено иное;

- доходы от продажи объектов недвижимого имущества одновременно с занятыми такими объектами недвижимого имущества земельными участками, которые расположены в границах городских, сельских поселений, находятся в федеральной собственности и осуществление полномочий Российской Федерации по управлению и распоряжению которыми передано органам государственной власти субъектов Российской Федерации, – по нормативу не менее 50 процентов, если законодательством соответствующего субъекта Российской Федерации не установлено иное;

- плата за увеличение площади земельных участков, находящихся в частной собственности, в результате перераспределения таких земельных участков и земельных участков, которые расположены в границах городских, сельских поселений, находятся в федеральной собственности и осуществление полномочий Российской Федерации по управлению и распоряжению которыми передано органам государственной власти субъектов Российской Федерации, – по нормативу не менее 50 процентов, если законодательством соответствующего субъекта Российской Федерации не установлено иное;

- плата по соглашениям об установлении сервитута, заключенным органами исполнительной власти субъектов Российской Федерации, государственными или муниципальными предприятиями либо государственными или муниципальными учреждениями в отношении земельных участков, которые расположены в границах городских, сельских поселений, находятся в федеральной собственности и осуществление полномочий Российской Федерации по управлению и распоряжению которыми передано органам государственной власти субъектов Российской Федерации, – по нормативу не менее 50 процентов, если законодательством соответствующего субъекта Российской Федерации не установлено иное…».

III. Безвозмездные поступления

Виды возможных безвозмездных поступлений в региональные и местные бюджеты устанавливает пункт 4. Статьи 41 Бюджетного кодекса Российской Федерации:

«..К безвозмездным поступлениям относятся:

- дотации из других бюджетов бюджетной системы Российской Федерации;

- субсидии из других бюджетов бюджетной системы Российской Федерации (межбюджетные субсидии);

- субвенции из федерального бюджета и (или) из бюджетов субъектов Российской Федерации;

- иные межбюджетные трансферты из других бюджетов бюджетной системы Российской Федерации;

- безвозмездные поступления от физических и юридических лиц, международных организаций и правительств иностранных государств, в том числе добровольные пожертвования…».

Расходная часть местных бюджетов содержит следующие функциональные виды расходов:

- обеспечение деятельности органов местного самоуправления;

- формирование и управление муниципальной собственности;

- содержание и развитие образовательных учреждений, находящихся в собственности местного самоуправления – дошкольных детских учреждений, общеобразовательных школ, спортивных школ, художественных и творческих школ и т.д.;

- содержание и развитие медицинских учреждений, находящихся в собственности органов местного самоуправления – станций скорой медицинской помощи, поликлиник, городских и районных больниц, лечебных профилакториев и т.д.;

- содержание и развитие объектов физической культуры и спорта – стадионов, спортивных комплексов;

- содержание и развитие учреждений культуры, находящихся в муниципальной собственности – музеев, библиотек, театров, памятников архитектуры и т.д.;

- содержание муниципальных средств массовой информации – газет, издательств, радиостанций, телевидения и т.д.;

- содержание местных органов охраны общественного порядка;

- городское и местное дорожное строительство и развитие транспортное инфраструктуры;

- развитие и содержание объектов жилищно-коммунального хозяйства;

- содержание и организация транспортного обслуживания населения – автобусного, трамвайного, троллейбусного и иного;

- организация переработки бытовых отходов и иных видов мусора;

- благоустройство территории городов и поселков;

- обеспечение и содержание мероприятий по охране окружающей среды на территории городов и поселков;

- содержание и обеспечение противопожарной безопасности;

- содержание и ведение муниципальных архивов;

- целевое социальное дотирование населения;

- обслуживание и управление муниципальным долгом;

- проведение местных выборов и референдумов;

- финансирование целевых программ, принимаемых местными органами власти.

Таблица 1. Бюджет города Екатеринбурга за 2012 год

Таблица 2. Также имеет смысл рассмотреть принятый бюджет города Екатеринбурга

за трехлетний период 2016-2018 годов в млн. рублей (План)

Из таблицы 2. по доходам видно, что чуть менее половины всех доходов бюджета города Екатеринбурга приходится на трансферты, передаваемые из областного бюджета Свердловской области – 15 630 миллионов рублей за 2016 год. Необходимо отметить, что местные бюджеты в большой степени зависят от вышестоящих (региональных) бюджетов. Межбюджетные трансферты являются первым по значимости источником формирования доходной части местных бюджетов. Вторым по значимости источником поступлений является налог на доходы физических лиц (НДФЛ) – 6 646 миллионов рублей за 2016 год, а третьим значительным источником являются доходы от использования городского имущества, в основном это доходы в виде арендной платы за муниципальную собственность – 3 088 миллионов рублей за 2016 год.

Таблица 3. Расходы бюджета города Екатеринбурга в 2016-2018 годах, в млн. рублей (План)

Отметим, что более половины всех расходов городского бюджета идет на содержание и развитие дошкольных образовательных учреждений и учреждений среднего общего образования (школ) г. Екатеринбурга. Статья «Национальная экономика» включает в себя затраты на ремонт, строительство городских дорог, содержание и развитие общественного транспорта – трамваев, троллейбусов, автобусного парка, развитие транспортной инфраструктуры города, обустройство парков, детских площадок, зон отдыха и т.д. Данная статья является второй по значимости в расходной части бюджета.

В таблицах 4 и 5 представлена информация по фактическому исполнению муниципального бюджета города Екатеринбурга в 2018 и 2019 годах, а также план бюджетных доходов и расходов на 2020-2022 годы.

Таблица 4. Доходы бюджета города Екатеринбурга в 2018-2019 годах (Факт) и на плановый период 2020-2022 годы (План)

Таблица 5. Расходы бюджета города Екатеринбурга в 2018-2019 годах (Факт) и на плановый период 2020-2022 годы (План)

Ниже представлены официальные данные Министерства финансов Российской Федерации о состоянии местных бюджетов за 2018 и 2019 годы

При подготовке материала использованы следующие источники:

1. Бюджетный Кодекс Российской Федерации;

2. Официальный портал Правительства РФ «Единый портал Бюджетной системы»: budget.gov.ru

3. Официальный портал Министерства финансов РФ: minfin.gov.ru

4. Официальный портал Федерального казначейства: roskazna.gov.ru

5. Официальный портал Администрации города Екатеринбурга: Екатеринбург.рф

Прочие неналоговые доходы

|

Наименование доходов |

Коды бюджетной классификации |

|

Поступления капитализированных платежей предприятий в соответствии с Федеральным законом от 26 октября 2002 года № 127-ФЗ «О несостоятельности (банкротстве)» (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами Российской Федерации) |

182 1 17 04100 01 6000 180 |

|

Прочие неналоговые доходы федерального бюджета (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами Российской Федерации) |

182 1 17 05010 01 6000 180 |

|

Прочие неналоговые доходы федерального бюджета (федеральные казенные учреждения) |

182 1 17 05010 01 7000 180 |

|

Прочие безвозмездные поступления в федеральный бюджет (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами Российской Федерации) |

182 2 07 01020 01 6000 150 |

|

Доходы федерального бюджета от возврата бюджетными учреждениями остатков субсидий прошлых лет |

182 2 18 01010 01 0000 150 |