Верно ли, что нераспределенная прибыль — это чистая прибыль?

Нераспределенная прибыль — это действительно чистая прибыль, которая (как следует из названия) не была распределена (поделена) между участниками/акционерами общества. Чистой прибылью считается та часть дохода от реализации и внереализационных операций, которая осталась после уплаты налогов.

Решение о том, как распределять этот доход, принимается исключительно собственниками. Традиционно вопрос о нераспределенной прибыли выносится на повестку годового собрания владельцев компании. Принятое решение оформляется протоколом, который составляется по итогам общего собрания участников/акционеров.

О том, как оформляется такой документ, читайте в статье «Решение о выплате дивидендов ООО – образец и приказ».

Основными путями расходования нераспределенной прибыли считается ее направление:

- на выплату участникам/акционерам дивидендов;

- погашение прошлых убытков;

- пополнение (создание) резервного капитала;

- иные сформулированные собственниками цели.

О бухгалтерских записях, сопровождающих начисление, выплату и получение дивидендов, читайте в материале «Бухгалтерские проводки при выплате дивидендов».

Нераспределенная прибыль — это актив или пассив?

Нераспределенная прибыль в балансе — это, конечно же, его пассив. Значение данного показателя обозначает фактический долг компании перед ее собственниками, поскольку в идеале эта прибыль должна быть распределена между участниками и инвестирована в дальнейшее развитие бизнеса.

Фактически компания не может распоряжаться нераспределенной прибылью без принятия собственниками решения. Отражающийся в строке 1370 убыток также находится в пассивной стороне баланса, только это отрицательное значение, поэтому число берется в круглые скобки.

Лучше разобраться с анализом баланса вам поможет наша статья «Как читать бухгалтерский баланс (практический пример)?».

Нераспределенную прибыль обязательно нужно отразить в балансе. Как правильно это сделать, детально разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Путеводитель по налогам. Это бесплатно.

Нераспределенная прибыль и непокрытый убыток — что это?

Как уже говорилось выше, нераспределенная прибыль — это итоговый доход, полученный компанией от своей хоздеятельности, оставшийся после перечисления налога на прибыль и еще не поделенный (не направленный на иные цели) ее собственниками.

Пример 1

ООО «Восход» в 20ХХ году получило прибыль в размере 800 000 руб., уплатило налог на прибыль в размере 160 000 руб. В строке 1370 в пассиве баланса по итогам 20ХХ года ООО «Восход» должно отразить 640 000 руб. Это и есть нераспределенная прибыль.

Значение в строке 1370 баланса может быть равно тому, которое указано в строке 2400 отчета о финрезультатах, если у компании не было прибыли, не распределенной владельцами на начало года, и на протяжении года не производилась выплата промежуточных дивидендов.

На что может быть направлена нераспределенная прибыль прошлых лет? Ответ на этот вопрос есть в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Правильно читать строки баланса вам поможет наша статья «Расшифровка строк бухгалтерского баланса (1230 и др.)».

Что касается непокрытого убытка, то это превышение расходов компании над доходами по итогам года.

Пример 2

ООО «Парус-Трейд» в 20ХХ году получило выручку от оказания услуг и иные внереализационные доходы. Их общая сумма составила 400 000 руб.

Издержки, связанные с ведением основного вида деятельности (транспортными перевозками), равны 380 000 руб. Прочие расходы компании (не учитываемые в целях обложения налогом) составили еще 58 000 руб. Начислен налог на прибыль в размере 4 000 руб. Резервного капитала у ООО «Парус-Трейд» нет.

Значит, по итогам 20ХХ года после реформации баланса в строке 1370 в круглых скобках появится запись 42 000 руб. (400 000 – 380 000 – 4 000 – 58 000).

Непокрытый убыток появляется при получении компанией фактического убытка и отсутствии резервов финансирования. Вписанное в пассиве баланса значение в круглых скобках уменьшит итог по разделу 3 баланса.

Среди основных причин получения непокрытого убытка можно назвать:

- получение фактического отрицательного финрезультата от деятельности компании из-за превышения затрат над доходами;

- оказавшие влияние на финсостояние компании изменения в учетной политике (об этом непосредственно сказано в п. 16 ПБУ 1/2008, утвержденного приказом Минфина России от 06.10.2008 № 106н);

- найденные в текущем году ошибки, допущенные в прошлые годы, которые повлияли на финрезультат (подп. 1 п. 9 ПБУ 22/2010, утвержденного приказом Минфина России от 28.06.2010 № 63н).

О ПБУ 1/2008 подробнее читайте в материале «ПБУ 1/2008 «Учетная политика организации» (нюансы)».

Как отображается нераспределенная прибыль прошлых лет

Нераспределенная прибыль прошлых лет аккумулируется на бухсчете 84. Сальдовый остаток по кредиту этого счета переносится в балансовую строку 1370.

Обычно в течение года движения по дебету счета быть не должно, поскольку распределение прибыли традиционно происходит по итогам года после ежегодного собрания собственников компании. Но есть и особый случай, когда дебет 84 нужно задействовать и в течение года. Чтобы удостовериться, что вы не пропустили эту самую проводку, получите бесплатный доступ к КонсультантПлюс и переходите в Типовую ситуацию.

О том, как для отражения в балансе (окончательном и промежуточном) формируются данные по нераспределенной прибыли, читайте в статье «Порядок составления бухгалтерского баланса (пример)».

Нераспределенная прибыль отчетного года

Кредитовое сальдо на конец года по бухсчету 99 — это чистая прибыль. Но помимо финансового результата на этом счете отражают и некоторые другие показатели. Какие именно и как не ошибиться, делая проводки, вы можете узнать из Типовой ситуации от К+, получив пробный доступ к системе.

При реформации баланса оно списывается на бухсчет 84 (Дт 99 Кт 84) и составляет нераспределенную прибыль по итогам данного отчетного года.

О процедуре реформации читайте в материале «Как и когда проводить реформацию бухгалтерского баланса?».

Чтобы отделить показатели нераспределенной прибыли текущего (отчетного) года от прошлогодних, некоторые бухгалтеры выделяют в балансе отдельные строки 1372 и 1372, в которых соответственно отражается нераспределенная прибыль отчетного периода и прошлых лет.

Использование нераспределенной прибыли — это прерогатива собственников компании. И выделение в балансе данного финпоказателя за разные годы в первую очередь удобно им. Но стоит иметь в виду, что нераспределенная прибыль минувшего года не может быть целиком распределена без учета предыдущих результатов деятельности компании.

ВАЖНО! Нельзя допускать, чтобы стоимость чистых активов общества после передачи на выплату дивидендов нераспределенной прибыли отчетного года стала меньше размера уставного капитала общества и при наличии резервного фонда. Предостережение касается случаев, когда в прошлые годы в отчетности были зафиксированы непокрытые убытки. Решение о покрытии прошлогодних убытков за счет нераспределенной прибыли отчетного года принимается исключительно владельцами компании.

А вот нераспределенная прибыль за прошлые годы может быть распределена участниками/акционерами общества не только по итогам года, а в любое время. Главное — провести тематическое собрание всех владельцев компании и утвердить соответствующее решение.

Вправе ли ООО осуществлять поощрительные выплаты работникам из нераспределенной прибыли и как это оформить, а также учитываются ли они при расчете средней заработной платы? Ответ на этот вопрос подготовил инспектор по труду в Нижегородской области В.И. Неклюдов. Получите бесплатный пробный доступ к системе КонсультантПлюс и ознакомьтесь с точкой зрения чиновника.

Нераспределенная прибыль: формула вычисления

В соответствии с обобщенными данными бухучета нераспределенная прибыль — это чистая прибыль компании после уплаты налогов, которую могут распределить владельцы компании.

Исходя из мировой финансовой практики, нераспределенная прибыль (далее — НП) рассчитывается по следующей формуле:

НПк = НПн + ЧП – Див,

где:

НПк — НП на конец отчетного года;

НПн — НП на начало отчетного периода;

ЧП — чистая прибыль, оставшаяся после начисления налога на прибыль;

Див — выплаченные в отчетном году дивиденды из расчета НП прошлых лет.

Если значения ЧП у вас нет, то для расчета НП можно воспользоваться следующей схемой:

- сначала вычислить прибыль до выплаты налога (для ее определения рассчитать операционную прибыль, которая определяется как разность между операционным доходом и операционными расходами);

- затем из операционной прибыли вычесть амортизацию, затраты на выплату процентов;

- из полученного значения прибыли вычесть налог.

О том, можно ли увидеть величину операционной прибыли в бухотчетности, читайте в статье «По какой строке отражается операционная прибыль в балансе?».

Показатели для инвесторов

Анализируя финсостояние компании, инвесторы обращают внимание на использование нераспределенной прибыли. Если НП накапливается и не пускается в оборот, такое положение дел вроде бы должно инвесторов устраивать, т. к. они могут рассчитывать на существенные дивиденды.

Однако без инвестиций в деятельность компания перестает расти, и ее доходы не только не увеличиваются, но и могут сократиться (из-за падения конкурентоспособности, большого износа оборудования и по другим, связанным с отсутствием инвестиций причинам). Так что накапливающая прибыль, но не инвестирующая в свою деятельность компания не может быть привлекательной.

В то же время не получающая прибыль и не выплачивающая дивиденды компания вообще не может заинтересовать инвесторов.

Идеальным вариантом для инвесторов является компания, которая инвестирует оставшиеся после выплаты дивидендов средства в свое развитие. Хотя владельцы могут принять решение о невыплате дивидендов и направлении всего объема НП в оборот.

Итоги

Для отражения нераспределенной прибыли (прибыли, остающейся после изъятия из нее суммы налога на прибыль, или чистой прибыли) в бухбалансе существует отдельная строка. Цифра, вносимая в нее, соответствует величине всей накопленной за годы деятельности компании чистой прибыли. В течение отчетного года относящееся к этому году значение нераспределенной прибыли в бухучете можно видеть на отдельном счете бухучета. За счет чистой прибыли осуществляют выплату дивидендов.

Руководитель сервиса управления финансами компании Genplace о классических ошибках предпринимателей при определении прибылей и убытков. С примерами.

Продолжаю транслировать на vc.ru серию постов о том, как путем нехитрых расчетов можно использовать бухгалтерскую отчетность для принятия решений в бизнесе, из моего телеграм-канала «Переводчик с бухгалтерского». Финансовый учет и анализ — штука сложная, но даже без фундаментальных бухгалтерских знаний можно научиться пользоваться отдельными приемчиками. Сегодня речь пойдет о распространенных ошибках предпринимателей при определении финансового результата. Я буду говорить о классическом бухучете, но в управленческом учете это работает ровно так же.

Что такое финансовые результаты

Финансовые результаты — это прибыли и убытки (Profit and Loss) от деятельности компании. Чтобы их определить нужно из доходов вычесть расходы. Если разница положительная — компания получила прибыль. Если отрицательная — убыток. Финансовый результат можно определить когда известны доходы и расходы за период. В бухучете прибыли и убытки определяют за месяц. Но никто не мешает определять финансовый результат по каждой операции. Важно только правильно определить доходы и расходы по ней.

Существует несколько видов прибыли, которые рассчитываются в бухгалтерском учете для понимания эффективности различных бизнес-процессов компании.

Валовая прибыль (Gross Profit) — разница между доходами от продажи продукции (выручкой) и расходами на ее производство (себестоимостью). Она показывает эффект от производственной деятельность компании. Кстати, в слове «валовАя» ударение на последний слог — как «дорогАя». И она реально дорога для компании. Если валовая прибыль равна нулю или отрицательна — пора закрываться или всерьез пересматривать производственный процесс. Неэффективное производство не спасет ни грамотное управление, ни отличные маркетинг с продажами.

Прибыль от продаж (Operating Income) — это валовая прибыль минус расходы на хранение и продажу продукции (коммерческие расходы) минус расходы на управление компанией (управленческие расходы). Она показывает эффект от основной деятельности компании — продажи того, что она произвела. Убыток от продаж — неприятная штука, но от него часто получается уйти при наращивании объемов выпуска. Это называется эффект масштаба.

Пример 1.

ООО «Рога и копыта» покупает рога по 8 руб., а продает по 10. В прошлом месяце было продано 50 рогов. Валовая прибыль составила 50 * (10 руб. — 8 руб.) = 100 руб. При этом зарплата продавца — 150 руб. в месяц. То есть прибыль от продаж составила 100 руб. — 150 руб. = – 50 руб. Если в текущем месяце компании удастся продать 100 рогов, то валовая прибыль составит 100 * (10 руб. — 8 руб.) = 200 руб., а прибыль от продаж уже 200 руб. — 150 руб. = 50 руб.

Прибыль до налогообложения (Income Before Tax) — это прибыль от продаж плюс прочие доходы минус прочие расходы. Прочие доходы и расходы не связаны с основной деятельностью компании. Если компания продает рога и копыта, то проценты за размещение свободных денег на депозите — это прочий доход, а стоимость новогоднего корпоратива — прочий расход. Прибыль до налогообложения характеризует эффект от всей деятельности компании, в который вносит свою лепту не только основная, но и прочая деятельность.

Чистая прибыль (Net Income) — прибыль до налогообложения минус налог на прибыль. Это то, что остается компании после Мишустина и его команды. Для спецрежимников вместо налога на прибыль вычитается налог по УСН или ЕНВД.

Нераспределенная прибыль (Retained Earnings) — чистая прибыль минус дивиденды учредителям. Часть чистой прибыли надо отдать учредителям за то, что они внесли свои активы в уставный капитал. Эта процедура называется распределением прибыли. С точки зрения учредителей в этом весь смысл существования компании. Но в первые годы учредители могут и не выводить дивиденды себе в карман, оставляя прибыль на развитие компании. Тогда чистая прибыль текущего года увеличивает нераспределенную прибыль, оставшуюся с прошлых лет.

Собственник может увидеть первые четыре вида прибыли с начала года в отчете о финансовых результатах. Нераспределенную прибыль за все время существования компании — в бухгалтерском балансе.

Вне бухучета можно считать и другие варианты финансовых результатов. Например, EBIT и EBITDA, о которых я подробно рассказывал на vc.ru. Но любой финрез считать бесполезно, если неправильно определять его составляющие — доходы и расходы.

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка».

Как считать доходы

Доходы (Revenue) — это увеличение экономических выгод в результате поступления активов или погашения обязательств, приводящее к увеличению капитала компании. Исключение — вклады учредителей. Так гласит ПБУ 9/99 «Доходы организации». Не самое простое определение, но зато оно четко отделяет поступления денег от доходов. В нем важно понять два момента.

1. Доходы появляются, когда компания получает любые активы, а не только деньги. Или, когда уменьшаются ее обязательства перед контрагентами.

2. Поступление активов или погашение обязательств будет доходом компании только если ее капитал станет больше. Это и есть увеличение экономических выгод. Чтобы увеличение активов стало доходом, нужно в результате сделки не получить такое же или большее увеличение обязательств. Чтобы уменьшение обязательств стало доходом, нужно в результате сделки не получить такое же или большее уменьшение активов.

Пример 2.

Вчера руководитель компании договорился о продаже товаров покупателю за 100 руб. Вчера же на расчетный счет компании поступила предоплата 50 руб. Сегодня покупатель забрал со склада всю партию товара. Оставшиеся 50 руб. покупатель обещает заплатить завтра — такой порядок оплаты зафиксирован в договоре купли-продажи. Когда компания получила доход и сколько он составил?

Вчера на расчетном счете появилось 50 руб. Это предоплата за товар. Если компания не отгрузит товар, то предоплату придется вернуть. Значит, вчера вместе с активом у компании появились обязательство. Для его погашения нужно отгрузить товара на 50 руб. или вернуть деньги покупателю. Экономические выгоды не увеличились. Поэтому вчера дохода у компании еще не было. Сегодня компания отгрузила товары покупателю. 50 руб. она получила вчера — сегодня эти деньги стали доходом, потому что обязательство погашено поставкой товаров. Сегодня компания получила еще один актив — дебиторскую задолженность покупателя. Еще 50 руб. Если покупатель ее не погасит, компания сможет взыскать долг в суде. Таким образом, сегодня компания получила доход 100 руб.

Вот еще пара ситуаций, когда поступление денег не является доходом. В отличие от предоплаты, эти деньги доходом не станут никогда.

Взят кредит. Деньги появились, но одновременно с обязательством по их возврату.

Получена оплата от покупателя с НДС. НДС — доход государства, а не компании. Подробнее — тут. Поэтому на сумму налога увеличились обязательства перед бюджетом.

Важно запомнить: Доход никак не связан по времени с поступлением денег. Деньги могут поступать раньше, позже или одновременно с получением дохода. Поступления могут вообще не быть связаны с доходами. В бухучете это называется допущением временной определенности фактов хозяйственной жизни. Поэтому планировать и учитывать доходы нужно отдельно от планирования и учета платежей. Иначе можно потратить деньги, которые вы не заработали.

Как считать расходы

Расходы (Expenses) — это уменьшение экономических выгод в результате выбытия активов или возникновения обязательств, приводящее к уменьшению капитала компании. Исключение — уменьшение капитала по решению собственников компании. Так гласит ПБУ 10/99 «Расходы организации». Знакомо? Расходы определены зеркально доходам. И так же четко здесь отделены выплаты денег от расходов. В нем важно понять два момента.

1. Расходы возникают, когда компания отдает любые активы, а не только деньги. Или, когда увеличиваются ее обязательства перед контрагентами.

2. Выбытие активов или возникновение обязательств будет расходом компании только если ее капитал станет меньше. Это и есть уменьшение экономических выгод. Чтобы уменьшение активов стало расходом, нужно в результате сделки не получить такое же или большее уменьшение обязательств. Чтобы увеличение обязательств стало расходом, нужно в результате сделки не получить такое же или большее увеличение активов.

Пример 3.

Вчера продавец и покупатель договорились о купле-продаже партии товаров за 100 руб. Вчера же покупатель перечислил предоплату 50 руб. Сегодня он забрал со склада всю партию товара. Оставшиеся 50 руб. покупатель заплатит завтра — такой порядок оплаты зафиксирован в договоре купли-продажи. Когда покупатель понес расход и сколько он составил?

Вчера с расчетного счета ушло 50 руб. Это предоплата за товар. Если продавец не отгрузит товар, то предоплату придется вернуть. Значит, вчера вместе с выбытием одного актива (денежных средств) у компании появился другой актив (дебиторская задолженность). То есть меньше активов не стало и экономические выгоды не уменьшились. Поэтому вчера расхода у покупателя еще не было. Сегодня у покупателя появился новый актив — товары, которые он забрал со склада продавца. Их стоимость — не расход, потому что активов стало больше, а не меньше. То есть сегодня расхода тоже нет.

Так может расход появится завтра, когда покупатель выплатит вторые 50 руб.? Ведь активы-то уменьшатся. Нет. Сегодня мы получили товаров на 100 руб. Это не доход, потому что на эти же 100 руб. возникло обязательство перед продавцом. Частично оно погашено вчера, когда покупатель перечислил предоплату. Завтра оно будет погашено полностью. Покупатель останется при своих активах, просто они изменят форму: 100 руб. денежных средств поменяется на 100 руб. товаров.

Еще пример для закрепления понимания. Являются ли расходом выплаты по кредиту? При получении кредита возникает обязательство. При его погашении — обязательство списывается. Нет ни дохода, ни расхода. Но это относится только к телу кредита — сумме, которая была взята в долг. Проценты по кредиту — это увеличение обязательств перед банком, в обмен на которые вы не получаете никаких активов. Другие обязательства при этом не уменьшаются. Следовательно, начисленные проценты уменьшают экономические выгоды компании. Проценты — это расход. Причем расход этот возникает не когда проценты выплачиваются, а когда банк получает право их истребования по договору.

Важно запомнить: Расход никак не связан по времени с поступлением денег. Деньги могут выплачиваться раньше, позже или одновременно с признанием расхода. Выплаты могут вообще не быть связаны с расходами. Поэтому планировать и учитывать расходы нужно отдельно от планирования и учета платежей. Иначе можно потратить деньги, которые вы еще не заработали.

Когда получена прибыль

Финансовый результат можно определить когда известны доходы и расходы по операции. Дополню пример 2 себестоимостью проданных товаров.

Пример 4.

Вчера руководитель компании договорился о продаже товаров покупателю за 100 руб. Вчера же на расчетный счет компании поступила предоплата 50 руб. Оставшиеся 50 руб. покупатель обещает заплатить завтра — такой порядок оплаты зафиксирован в договоре купли-продажи. Руководитель тут же купил на оптовке всю партию товара, обещанную покупателю, за 40 руб. Сегодня покупатель забрал ее со склада. Когда компания получила прибыль и сколько она составила?

Вчера не было ни дохода, ни расхода. Поступившая предоплата уравновешена обязательством выплатить 50 руб., которое будет гаситься поставкой товара. А истраченные на закуп товара 40 руб. — не расход, потому что в обмен на денежные средства компания получила запасы на ту же сумму. Поэтому вчера прибыли еще не было.

Сегодня право собственности на товар перешло покупателю. Это значит, что актив выбыл безвозвратно. Экономические выгоды компании уменьшились на 40 руб., в которые обошлось его приобретение. Это — расход. В то же время обязательство перед покупателем исполнено полностью, а значит он должен продавцу 100 руб. в соответствии с договором. Эта сумма увеличивает активы продавца. 50 руб. уже перечислено вчера, еще 50 руб. пока существует в виде дебиторской задолженности. Поэтому сегодня продавец фиксирует доход 100 руб. Поступившие завтра деньги уменьшат дебиторку, но не приведут к увеличению экономических выгод. Это как переложить монетку из одного кармана в другой. Таким образом, уже сегодня известны доходы (100 руб.) и расходы (40 руб.). Разница между ними (60 руб.) — это прибыль. И она получена сегодня.

Отделение в бухучете денежных потоков от доходов и расходов важно для понимания реальной экономической ситуации в компании. Если считать все поступившие деньги своим доходом, а все выплаченные деньги — своим расходом, можно твердой рукой вести компанию к закрытию.

Пример 5.

Предположим, что в примере 4 предоплата составила 100 руб., а на оптовке удалось купить товар за 120 руб., но с отсрочкой платежа до завтра. Если ориентироваться только на денежный поток, то вчера продавец получил доход 100 руб. Сегодня с деньгами ничего не происходило. Зато завтра расход составит 120 руб. И результатом операции станет убыток 20 руб. Но вчера доход был 100 руб., а расхода не было вовсе. Поэтому продавец предполагал, что все 100 руб. — это его прибыль. И потратил ее. А завтра он будет думать чем заплатить поставщику.

Одновременная фиксация дохода и расхода не дает принять желаемое за действительное. Из бухучета сразу по завершению операции виден ее финансовый результат. При этом понятно кто из сторон сделки сколько должен контрагенту. Предприниматель, который учитывает и планирует доходы и расходы отдельно от денежных потоков, понимает экономику своей компании и не тратит незаработанные деньги. Тот же, кто валит все в одну кучу, приближает себя к банкротству и достает главбуха главным бухгалтерским мемом: «Почему прибыль есть, а денег нет?»

Прибыль есть, а денег нет

Главный бухгалтерский меме возникает, когда предприниматель не понимает разницы между:

-

поступлениями денег и доходами;

-

выплатами денег и расходами.

В его мире прибыль — это разница между поступлениями и выплатами, а в мире бухгалтера — между доходами и расходами. Предприниматель живет по кассовому методу. Он знает, что должен в этом месяце заплатить зарплату, налоги, аренду, проценты по кредиту. Чтобы это сделать, нужно получить деньги от покупателей. В мире бухгалтера живет розовый единорог, который не какает. Его зовут Метод Начисления. Эти два мира плохо понимают друг друга без переводчика, а главбух со спины единорога не всегда может объяснить предпринимателю почему нельзя ориентироваться только на денежный поток. В результате в совершенно реальной бухгалтерии поселяется ведьма, которая наводит морок. А в кабинете директора — Винни-Пух, в голове которого опилки. Да-да-да!

Чтобы не стать персонажем этой сказки достаточно понимать, что финансовый результат и денежный поток нужно рассматривать в комплексе. Если смотреть на них по отдельности, легко принять желаемое за действительное.

Пример 6.

Компания оказывает услуги. За месяц от покупателей поступило 100 руб. Из них 70 руб. ушло на зарплату и аренду. На расчетном счете осталось 30 руб. Это прибыль? Вовсе не обязательно!

Вариант 1. В этом месяце было оказано услуг на 300 руб. Из них 100 руб. поступили на расчетный счет, еще 200 руб. остались в виде дебиторской задолженности. Она станет деньгами только в следующем месяце, а доходом является уже сейчас. Значит, прибыль составила 230 руб. А вот денег в конце месяца осталось только 30 руб. Прибыль есть, а денег нет!

Вариант 2. Все поступившие 100 руб. — это предоплата. Услуги в счет нее еще предстоит оказать. Пока это не доход: если услуга не будет оказана, деньги придется вернуть. 70 руб. зарплаты выплачивалось за работу, выполненную в прошлом месяце. Это уже не расход. Но за этот месяц предстоит выплатить сотрудникам и арендодателю еще 70 руб., а это уже расход — они свои обязательства за месяц выполнили. Значит, убыток составил 70 руб. Деньги есть, а прибыли нет!

Для того, чтобы не принять чужие деньги за прибыль, а кассовый разрыв за убыток в бухучете придуманы два отчета.

-

Отчет о финансовых результатах (он же отчет о прибылях и убытках).

-

Отчет о движении денежных средств.

Только глядя в оба этих отчета можно понять сколько из заработанного вы уже получили и сколько из полученного уже заработали.

Не путайте расходы с затратами

На бытовом уровне эти понятия употребляются как синонимы. Да и предприниматели часто путают их. Чего уж там — большинство бухгалтеров не понимают разницы. Из-за этого принимаются неправильные управленческие решения. Определять прибыль как разницу между доходами и затратами — все равно, что вычитать из теплого мягкое в надежде получить зеленое. Давайте разбираться.

Затраты — это категория, которая в правовом поле не определена. Но через нее определяются другие категории. Например, ПБУ 5/01 «Учет материально-производственных запасов» предписывает принимать запасы к учету по фактической себестоимости, а это «сумма фактических затрат организации на приобретение». Похожие отсылки встречаются и в других нормативных документах. В международных стандартах затраты (Cost) также не расшифровываются. Но на Западе все понимают cost примерно одинаково — уровень экономической подготовки среднего бухгалтера там значительно выше, да и терминология выстраивалась веками. А у нас подмена понятий идет даже на уровне минфиновской нормативки.

Затраты — это стоимость потребленных ресурсов. Купили материалы — затратами будет цена приобретения. Начислили зарплату — образовались затраты в сумме обязательства перед работником. Но при этом далеко не очевидно, что экономические выгоды компании уменьшились, и надо признавать расход.

Пример 7.

Компания производит тортики. Позавчера были куплены продукты на 300 руб. Вчера из этих продуктов начали делать 3 тортика. Сегодня испекли 2, еще 1 только предстоит отправить в духовку. Зарплата кондитера за 2 готовых тортика составила 200 руб., за 1 незаконченный — 70 руб. Для простоты будем считать, что больше никаких затрат не было. 1 из 2 испеченных тортиков сегодня продали, второй пока стоит в холодильнике.

Тортик № 1: изготовлен и продан. Затраты составили 200 руб. (100 руб. — продукты и 100 руб. — зарплата). Расходы — 200 руб., т.к. актив (тортик) выбыл. Теперь это актив покупателя.

Тортик № 2: изготовлен и не продан. Затраты составили 200 руб. (100 руб. — продукты и 100 руб. — зарплата). Расходы — 0 руб. Актив остался у нас. Фактически мы обменяли один актив (деньги) на другой (готовая продукция). Экономические выгоды не изменились.

Тортик № 3: изготовлен не полностью. Затраты составили 170 руб. (100 руб. — продукты и 70 руб. — зарплата). Расходы — 0 руб. Актив остался у нас. Фактически мы обменяли один актив (деньги) на другой (незавершенное производство). Экономические выгоды не изменились.

Всего затраты за месяц составили 570 руб., а расходы только 200 руб. Оставшиеся 370 руб. капитализировались в активах. Они станут расходами, когда мы продадим оставшиеся тортики.

Если цена тортика 250 руб., то доходы за период составили 250 руб. Вычитая из них расходы, получим прибыль 50 руб. И это настоящая прибыль: мы поменяли актив, стоимостью 200 руб., на 250 руб. денег.

Вычитая затраты, получим убыток 320 руб.? Нет! Это не убыток. Завтра мы продадим оставшиеся 2 тортика за 300 руб. и заработаем на каждом по 50 руб. Если мы будем считать 320 руб. капитализированных в стоимости тортиков затрат расходами, то можем решить, что делать тортики — плохой бизнес. И отказаться от выгодного направления.

Не вычитайте затраты из доходов — это бессмысленное и вредное занятие.

Итого:

Чтобы правильно считать финансовые результаты, необходимо отделить денежные потоки от доходов и расходов и фиксировать прибыль в момент изменения экономических выгод. Неважно где это происходит: в классическом бухучете или в управленке. Без такого разделения вы не владеете информацией о реальном финансовом состоянии бизнеса.

Впервые материал опубликован на vc.ru.

Любая коммерческая организация работает ради получения прибыли. Считается, что чем она выше, тем лучше для бизнеса. Но все не так однозначно. Чтобы оценить, насколько эффективно функционирует предприятие, нужно разбираться в видах прибыли, которые в комплексе помогают составить целостную картину о финансовых делах и управлении компании.

Что такое прибыль

Понять, что такое прибыль, проще всего на примере. Представим, что пекарня продает хлебобулочных изделий на 10000 р. в день. За месяц продается товара на сумму 300000 р. Однако за этот период бизнес тратит около 210000 р. на закупку сырья, транспорт, амортизацию оборудования, оплату труда сотрудников, аренду помещения, оплачивает налоги и коммунальные услуги. Если из общей суммы вычесть все затраты, это и будет прибыль компании. В нашем случае 90000 р.

Прибыль – это разница между суммарным заработком компании и всеми расходами.

Если бизнес работает в разных сферах, оптимально рассчитывать прибыль по каждому виду деятельности. Это дает понимание об их рентабельности и эффективности компании в целом.

Чем прибыль отличается от выручки

Собственники малого и среднего бизнеса не всегда понимают разницу между выручкой и прибылью, считая эти слова синонимами. Однако термины существенно отличаются.

Выручка – это сумма, которую предприятие получило персонально от клиентов за проданные товары или оказанные услуги.

Если вернуться к описанному выше примеру с пекарней, то сумма в 10000 р. и 300000 р. – это и есть выручка компании за день и месяц соответственно. То есть это заработок до вычета всех платежей.

Есть нюанс. Выручкой считаются средства, полученные за выполненные обязательства. То есть, если клиент оплатил товар/услугу, которую еще не получил, бизнес не может записать деньги как выручку, хоть они и лежат на его счету в банке. Выручкой эта сумма сможет стать только после того, как клиент получит то, за что заплатил, и отразит это в первичной бухгалтерской документации.

Выручка – сумма, полученная от продаж.

Прибыль – сумма, оставшаяся после вычета издержек.

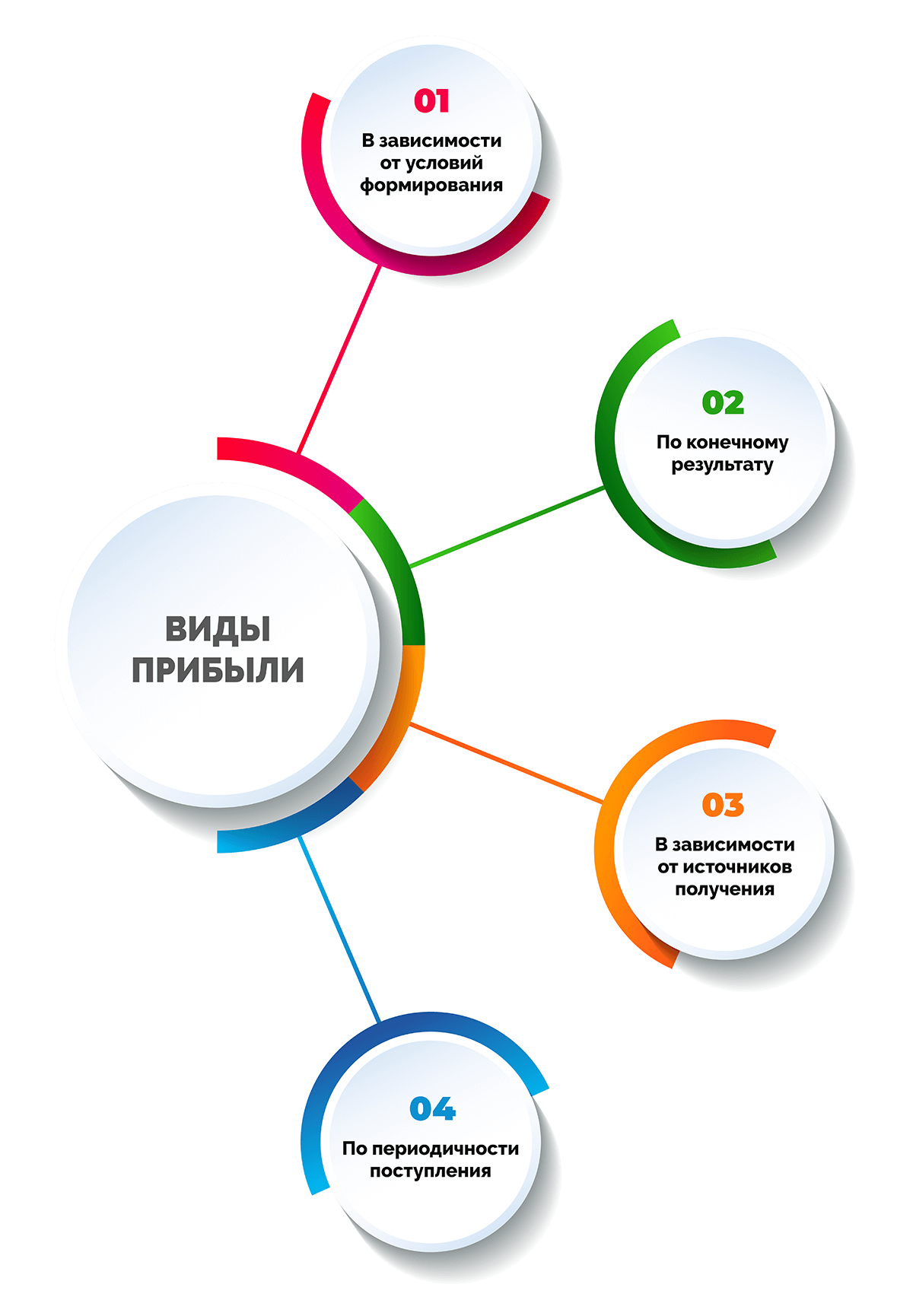

Виды прибыли

Существует много видов прибыли в зависимости от того, какие расходы вычитаются из общей суммы, а также ряда других признаков. Подобное разделение необходимо для проведения глубокого анализа и получения детальных сведений о финансовом состоянии бизнеса.

Все виды прибыли можно разделить на несколько больших категорий. Читайте далее о каждой из них.

В зависимости от условий формирования

При расчете прибыли из выручки вычитают расходы по различным статьям, что позволяет получить целый ряд видов дохода.

Валовая прибыль

Рассчитывается отдельно для каждого продукта и показывает, насколько целесообразно его производить. Включает сумму налоговых отчислений. Рассчитывается как:

Валовый доход = Выручка от реализации – Себестоимость

Простыми словами, валовая прибыль помогает понять, какие линейки продукции/услуги стоит развивать, а от каких направлений деятельности лучше отказаться.

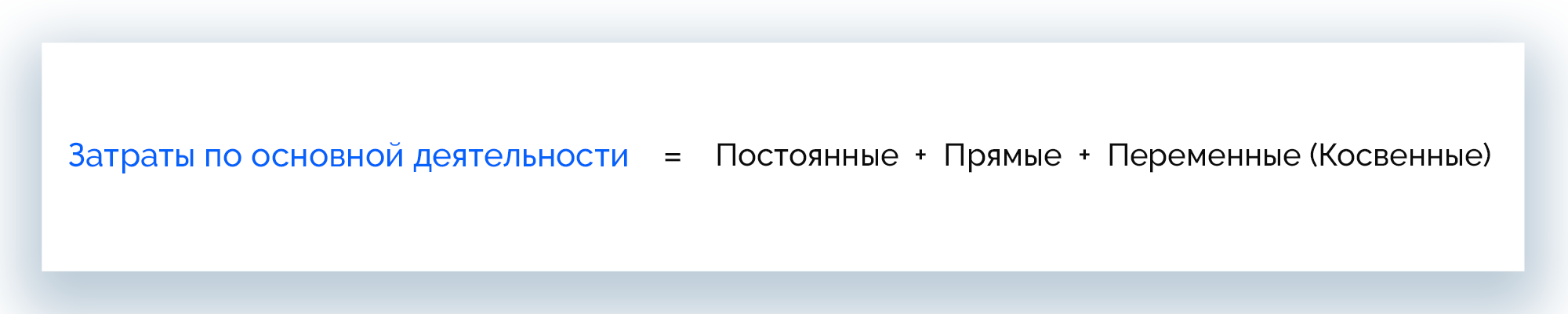

Операционная (прибыль от продаж)

Показывает сумму за вычетом операционных расходов (в т. ч. текущих затрат и амортизации), отражает успешность бизнеса в разрезе основной деятельности.

Операционная прибыль = Выручка – Затраты по основной деятельности

Затраты по основной деятельности = Постоянные + Прямые + Переменные (Косвенные)

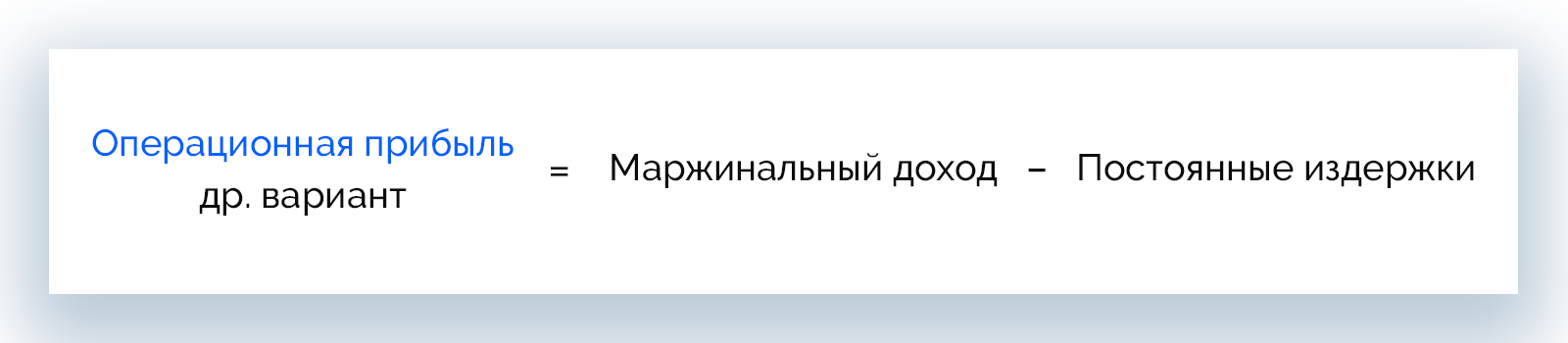

Рассчитывают операционный доход и в другом порядке:

Операционная прибыль = Маржинальный доход – Постоянные расходы

Чистая

Это реальные деньги, которые получает бизнес, и главный показатель финансовой успешности проекта. Для вычисления используется следующая формула:

Чистая прибыль = Общая выручка – (Затраты по основной деятельности + Прочие доходы + Прочие расходы + Налог на прибыль + Проценты по кредитам + Амортизационные расходы)

Чистый доход можно направить на развитие компании или использовать на другие нужды бизнеса.

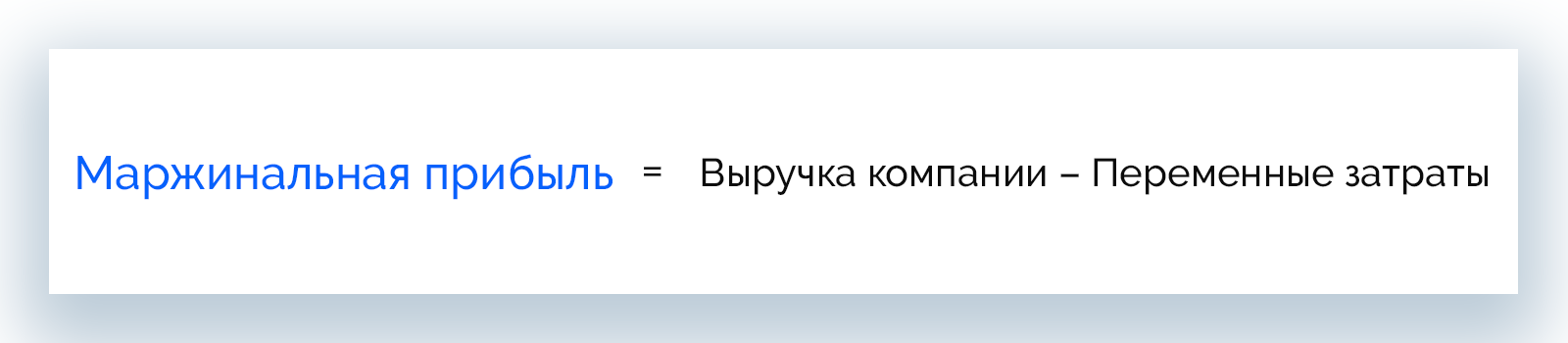

Маржинальная

Это прибыль, которая обеспечивает достижение компанией точки безубыточности и отражает рентабельности бизнеса.

Маржинальная прибыль = Выручка компании – Переменные затраты

Рассчитывать маржинальный доход необходимо ежемесячно, чтобы отслеживать динамику показателей и вовремя вносить изменения в бизнес-процессы.

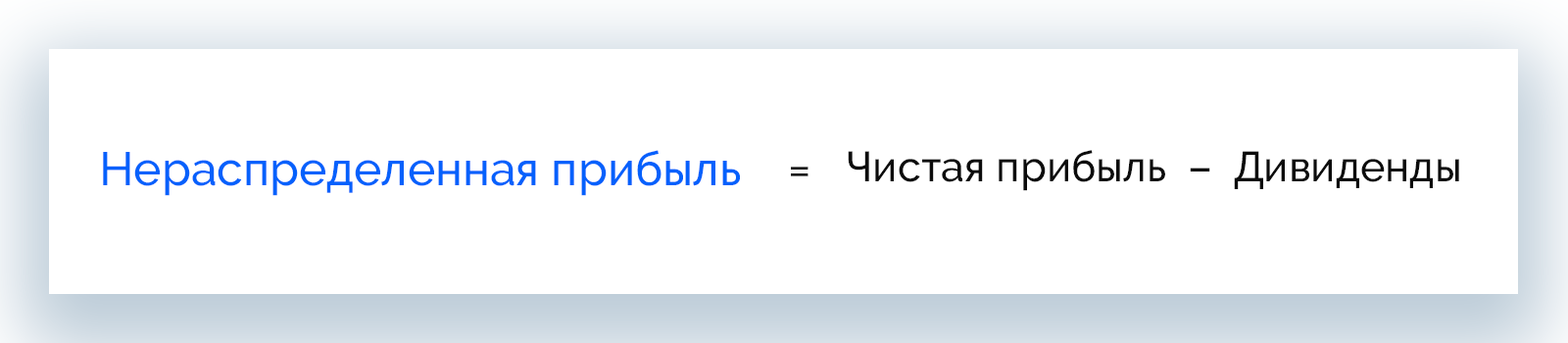

Нераспределенная

Этот вид прибыли не тратится, а остается на счету компании в течение всего периода ее существования.

Нераспределенная прибыль = Чистая прибыль – Дивиденды

Сумма нераспределенного дохода может уменьшаться вследствие увеличения уставного капитала, отчислений части средств в резервный фонд и других факторов.

Балансовая

Отражает выгодность сделок за определенный период, а также позволяет получить картину финансового состояния бизнеса путем сравнения нескольких периодов. Рассчитывается как:

Балансовая прибыль = Доход от основной деятельности + Прибыль от реализации имущества компании + Прибыль от прочих операций

Балансовый доход – основа налогообложения.

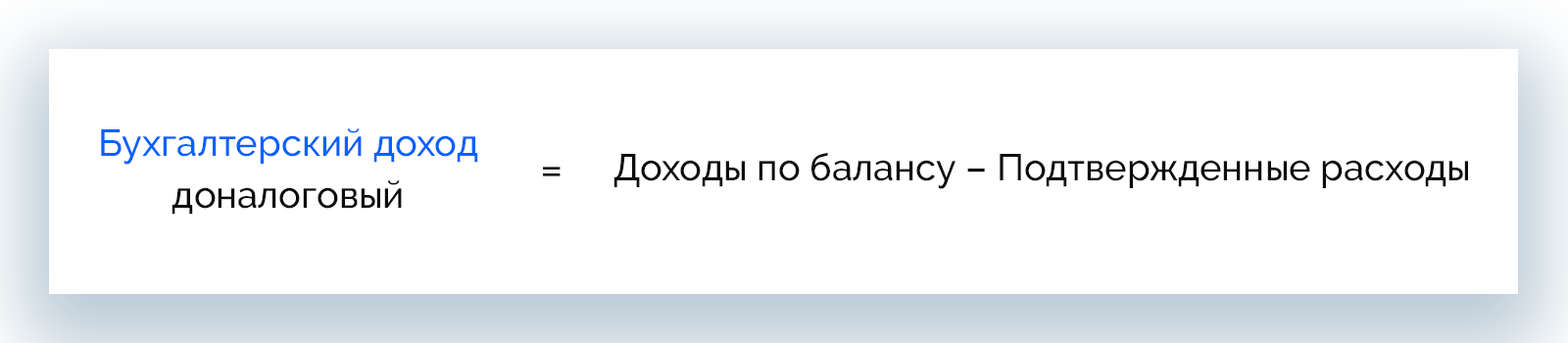

Бухгалтерская или доналоговая

Этот вид дохода нужен для оценки финансовых дел предприятия на конкретном этапе. Бухгалтерская прибыль рассчитывается исключительно по данным, отраженным в периодической отчетности.

Бухгалтерский доход = Доходы по балансу – Подтвержденные расходы

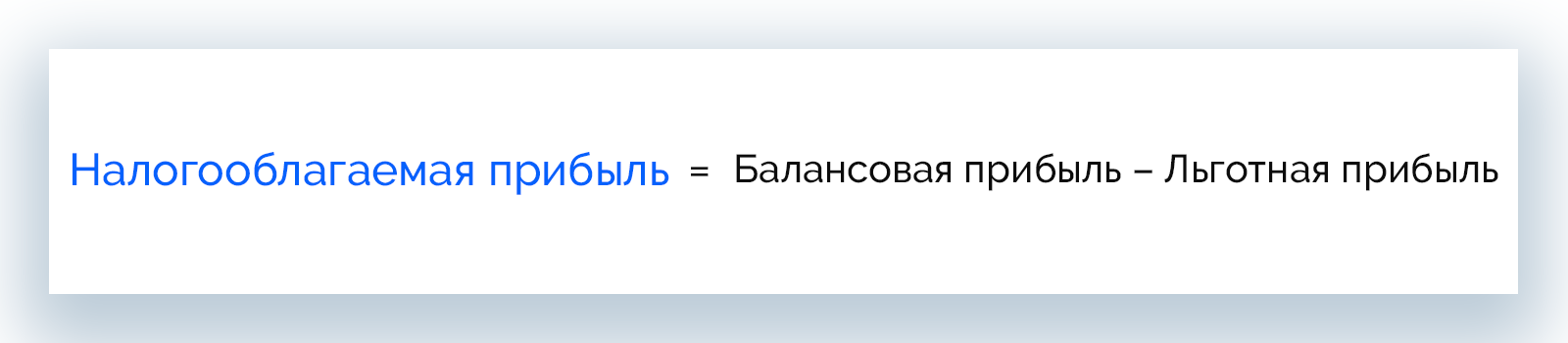

Налогооблагаемая

Сюда относятся все доходы организации, которые облагаются налогом на прибыль. Рассчитывают налогооблагаемый доход только компании с общей системой налогообложения.

Налогооблагаемая прибыль = Балансовая прибыль – Льготная прибыль

Льготным доходом считаются деньги, которые фирма перечисляет на личные карты и счета в рамках благотворительности, в помощь ликвидации последствий чрезвычайных ситуаций (стихийных бедствий) и т. д.

Экономическая

В отличие от бухгалтеров, экономисты учитывают не только явные расходы, но и альтернативные. С учетом этого расчет экономического дохода – это способ лучше оценить работу управляющего аппарата, а также выстроить бизнес-процессы с учетом интересов акционеров.

Экономическая прибыль = Чистая прибыль – Неявные затраты

Неявные затраты – это незапланированные расходы, неполученная прибыль, расходы на связь, освещение и т. д.

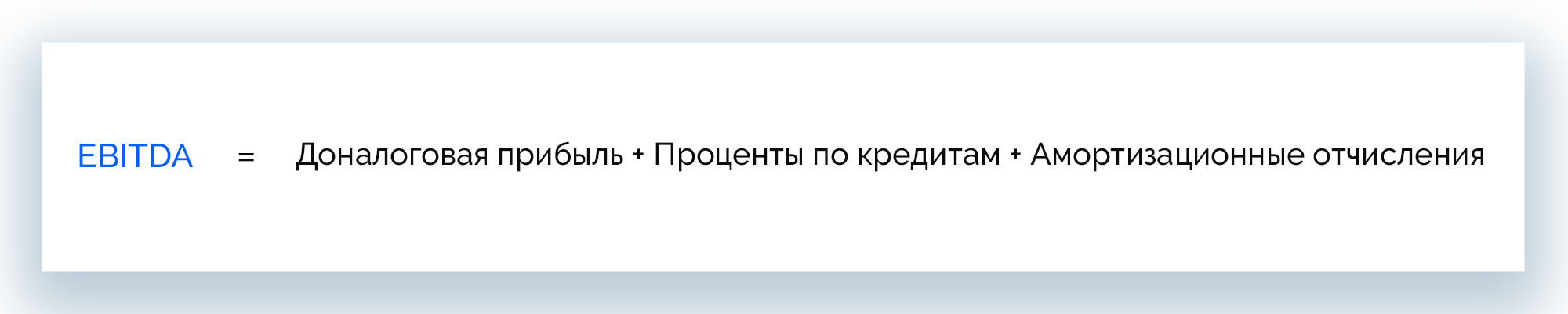

EBITDA

Доход до вычета налогов, процентов и амортизации. Рассчитан на сторонних лиц, которые интересуются бизнесом с точки зрения инвесторов, кредиторов.

EBITDA = Доналоговая прибыль + Проценты по кредитам + Амортизационные отчисления

По конечному результату

Прибыль делится на 3 вида в зависимости от достигнутого результата:

- предусмотренная/нормативная/запланированная;

- максимальная или минимально допустимая;

- упущенная/недополученная/отрицательная.

Рассмотрим каждый вид подробнее.

Предусмотренная или нормативная (запланированная)

Полностью покрывает потребности компании, обеспечивает реализацию плана по развитию, предусматривает выполнение взятых на себя обязательств в полном объеме.

Расчет этого вида дохода происходит следующим образом:

Прибыль = (Объем выпуска * Цена единицы продукта без НДС и акциза) – (Объем выпуска * Себестоимость единицы)

Максимальная или минимально допустимая

Максимальной считается прибыль при таком объеме выпускаемой продукции, когда максимальный доход равен максимальным расходам. Производство расширяют до тех пор, пока эти значения не сравняются.

Минимально допустимый доход – самая низкая прибыль, которая требуется для продолжения работы бизнеса и предотвращения банкротства.

Упущенная (недополученная) или отрицательная (убыточная)

Упущенной или недополученной прибылью считается сумма, которую компания должна была получить по итогу несостоявшейся сделки. Рассчитывается она приблизительно на основании бухгалтерских показателей расходов и доходов за прошлые периоды.

Отрицательной считается прибыль, при которой сумма издержек предприятия превышает ее совокупный доход. При таком условии фирма работает бесплатно, себе в убыток и движется в сторону банкротства.

В зависимости от источников получения

Современные компании используют все доступные возможности для приумножения прибыли. Классифицировать ее можно в зависимости от источников формирования.

- Доходы от финансовой деятельности. Это результат выгодного вложения капитала в краткосрочном периоде, например, прибыль, полученная вследствие колебания курса валют.

- Доходы от операционной деятельности. Компания тратит средства на закупку сырья, оплату труда персонала, несет другие расходы, необходимые для работы бизнеса. А также получает доход от сбыта произведенных товаров/услуг, который и является прибылью от операционной деятельности.

- Доходы от инвестиционной деятельности. Средства, полученные благодаря инвестициям в производство, которые повлекли рост продаж и увеличение прибыли. Также сюда относится результат долгосрочных финансовых вложений: дивиденды, проценты по выданным займам, депозиты.

По периодичности поступления

Бизнес может получать доходы в разные периоды и в разных объемах, поэтому прибыль бывает:

- нормированная – регулярно получаемый доход при работе компании в нормальном режиме;

- сезонная – прибыль, которую фирма получает ежегодно только в определенное время;

- чрезмерная – сверхприбыль бизнеса;

- предельная (добавочная) – такую прибыль компании получают при дополнительной реализации продукции.

Разница между чистой и нераспределенной прибылью

Часто под чистым и нераспределенным доходом понимают одно и то же. Эти определения действительно близки по смыслу. Оба вида прибыли определяются по сумме дохода компании минус налог на прибыль. Для предприятий с упрощенной системой налогообложения из дохода организации вычитают налог УСН.

Разница между нераспределенной и чистой прибылью в периоде учета. Так, чистый доход рассчитывается за отчетный год, а нераспределенный – за год и весь предыдущий период существования компании.

Отличия бухгалтерской и экономической прибыли

С помощью этих показателей руководство может оценить, насколько эффективно функционирует компания и ее управленческий аппарат. Они же помогают потенциальным инвесторам увидеть перспективы вложения средств, чтобы в будущем сделать доходы выше.

Бухгалтерская и экономическая прибыли уже были рассмотрены выше, теперь разберем, в чем принципиальная разница между ними.

Экономическая прибыль меньше бухгалтерской

Экономический доход отражает фактическое положение дел в компании, поскольку, в отличие от бухгалтерской прибыли, представляет собой доход, из которого исключены все виды издержек, в т. ч. альтернативные.

Относительно нормального дохода экономическая прибыль бывает двух видов:

- положительная – деятельность компании можно считать успешной, а инвестиции в такой бизнес имеют все шансы на окупаемость;

- отрицательная – предприятие работает себе в убыток, а вложенные в него средства не дают инвестору ожидаемого результата.

Что касается бухгалтерской прибыли, то она предполагает вычет из валового дохода только явных расходов, т. е. тех, которые отражены в бухгалтерских документах.

Экономическая прибыль всегда меньше или равна бухгалтерской, а разницу между этими показателями составляет сумма неявных издержек.

Какие издержки могут быть неявными

Неявные издержки, которые еще называют альтернативными, – это абстрактные значения неполученной в процессе работы прибыли, непроизведенные расходы, которые пришлось понести для достижения производственных целей и т. д. Говоря проще, это потенциальная выгода, которая могла бы положительно повлиять на окупаемость инвестированных средств, но была упущена.

Каждая коммерческая организация в процессе работы несет неявные расходы, которые отрицательно влияют на показатель экономической прибыли. Совпадения с бухгалтерским доходом могут быть лишь теоретические. По факту при анализе 99,9% предприятий наблюдается отличие между этими показателями.

Что такое нормальная прибыль

При оценке компании с точки зрения инвестиционной привлекательности используют показатель нормальной прибыли. Он отражает размер дохода, получаемый инвесторами от текущей работы предприятия, при котором они не стремятся изъять вложенный капитал и прекратить финансирование данного бизнеса.

Нормальную прибыль рассчитывают наряду с экономической и бухгалтерской и используют в комплексном анализе финансового состояния фирмы. При этом могут быть обнаружены следующие отклонения:

- положительный доход – превышает нормальную прибыль, это говорит о хорошей работе бизнеса, его инвестиционной привлекательности, а инвесторы получают доход выше среднерыночного;

- отрицательный доход – не дотягивает до показателя нормальной прибыли, в этом случае компания не способна окупить вложенные в нее инвестиции, а инвесторы не получают ожидаемый доход.

О чем говорит различие

Расчет величины неявных расходов – основная задача, предшествующая принятию управленческих решений. В зависимости от того, насколько бухгалтерская прибыль отличается от экономической, можно оценить показатели дохода за заданные периоды. Что показывает значение неявных расходов:

- эффективность или неэффективность работы компании в конкретных направлениях деятельности;

- эффективность управленческого аппарата и решений, которые он принимает;

- динамику развития бизнеса.

Именно размер неявных расходов позволяет оценить эффективность дополнительных вложений в бизнес.

Что такое финансовые результаты

Если компания функционирует, вкладывает деньги в производство, выпускает товары или оказывает услуги, у нее должны быть финансовые результаты. Они позволяют оценивать эффективность ведения предпринимательской деятельности в целом или развития определенных направлений.

Финансовые результаты – это:

- прибыль – положительная разница между доходами и расходами;

- убыток – когда расходы превышают доходы.

Определять финансовые результаты можно как за бухгалтерские периоды (например, за месяц, квартал, полугодие, год), так и по каждой операции или конкретному направлению деятельности.

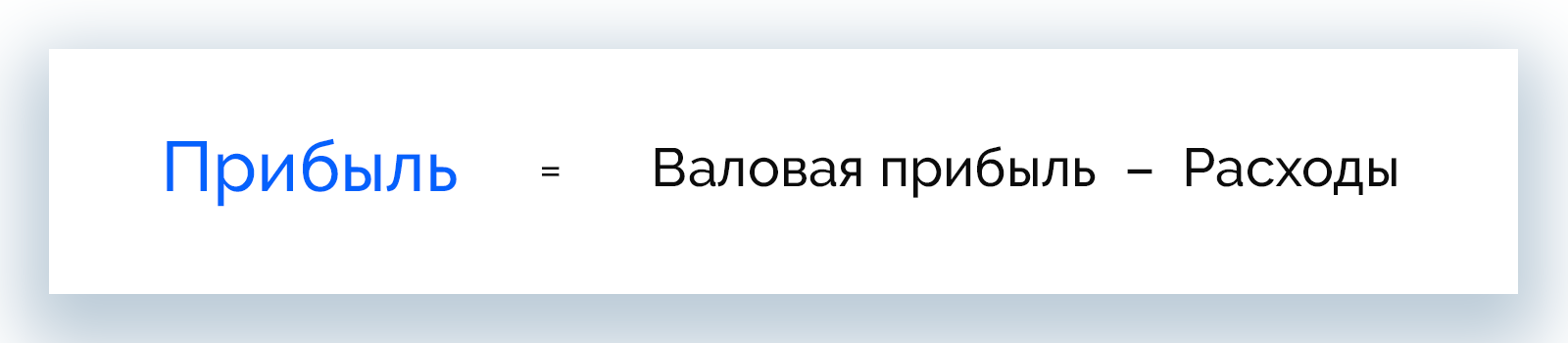

Формула прибыли и как вести расчеты

Ведение предпринимательской деятельности предполагает регулярный подсчет прибыли. Для этого используется простая формула:

Прибыль = Валовая прибыль – Расходы

Формулу валовой прибыли рассматривали в данной теме выше, на этот показатель влияет размер общей выручки предприятия и себестоимость проданного товара или оказанных услуг.

Чтобы избежать путаницы в понятиях, разберемся с терминами.

Выручка

Это составляющая дохода организации, которая отражает только ту сумму, которая была получена напрямую от продаж.

Простыми словами, выручка – это «грязная прибыль». Она включает налоги, пошлины, акцизы, стоимость труда работников, коммунальных услуг, транспорта, аренду помещения, амортизацию – все те статьи расходов, которые впоследствии будет вычтены для расчета чистой прибыли.

Расходы

Предпринимателю всегда нужно внимательно просчитывать расходы, поскольку от размера этой суммы зависит рентабельность бизнеса. Различают:

- операционные расходы – деньги, которые необходимо потратить на поддержание работы предприятия, выпуск и реализацию продукции/услуг: закупка сырья, материалов, инструментов, спецодежды, топлива, оплата услуг подрядчиков, з/п сотрудников, амортизация, налоги, отчисления в соц. фонды, аренда, транспорт, обучение персонала, командировочные, реклама, рабочие онлайн сервисы и ПО;

- дополнительные расходы – деньги, которые могут внепланово потребоваться, но к производственной деятельности прямо не относятся: лизинг, проценты по кредитам, штрафы, благотворительность, корпоративные мероприятия, форс-мажоры, использование патентов.

Не путайте расходы с затратами

Говоря о расходах или затратах, часто подразумевают одно и то же, но между этими понятиями есть разница, о которой стоит знать.

Затраты – это стоимость потребленных ресурсов. Компания затрачивает средства на покупку сырья, оплату электроэнергии, топлива, труда рабочих и т. д. Несмотря на то, что деньги со счета предприятия списались, это не говорит об уменьшении его экономических выгод. А значит, расход признавать рано.

Затраты становятся расходами, когда права на активы, на которые были потрачены средства, переходят к покупателю в результате продажи товара или услуги.

Пока активы остаются в бизнесе, пусть и в другой форме (материалы, трудовые ресурсы и т. д.), они считаются затратами и не должны вычитаться из доходов.

Доходы

Доходом считаются средства, благодаря которым капитал компании возрастает. К нему не относятся лишь вклады учредителей.

Любые полученные активы являются доходом. Это могут быть не только финансовые, но и материальные, трудовые и другие ресурсы. Доходы появляются и при уменьшении суммы обязательств компании перед партнерами.

Доходы слабо коррелируют со временем поступления денег в компанию. Финансовые средства могут зачисляться на счет организации в момент получения дохода, раньше него или позже. При планировании платежей нужно учитывать этот момент, чтобы не потрать то, что еще не получено.

Пример расчета прибыли и рентабельности предприятия

Понять, как рассчитать прибыль предприятия, лучше всего на примере.

Предположим, что ООО «Альфа» получило заказ на выпуск 5000 единиц продукции сверх основного объема, который составляет 30000 единиц. Реализуется товар по цене 20 рублей за единицу. Нужно определить минимальную стоимость заказанного товара, чтобы прирост прибыли составил 15000 рублей.

|

Показатели |

Текущий |

Прогноз |

|

Количество продукции |

30 000 |

35 000 |

|

Реализация |

600 000 |

669 700 |

|

Прямые материалы |

80 000 |

94 500 |

|

Прямой труд |

120 000 |

144 000 |

|

Непостоянные накладные затраты (30% от прямого труда) |

36 000 |

43 200 |

|

Постоянные накладные затраты |

60 000 |

65 000 |

|

Всего (расходы) |

296 000 |

346 700 |

|

Расходы реализации и администрирования (всего): |

65 000 |

69 000 |

|

Переменные (в т. 0,4 руб. за 1 ед.) |

45 000 |

49 000 |

|

Постоянные |

20 000 |

20 000 |

|

Чистая прибыль |

239 000 |

254 000 |

Предполагается, что договор на дополнительное производство товара уже был заключен, соответственно, затраты практически не изменятся. Из изменений:

- заказчик оплатит транспорт;

- потребуется обработка продукции, что увеличит прямые затраты на 25%;

- дополнительные 5000 р. будут потрачены на использование спец. оснастки.

Чтобы рассчитать плановые показатели, понадобятся предварительные расчеты.

|

Показатели |

Удельные затраты (на ед.) |

|

Прямые материалы (80 000/30 000) |

2,7 |

|

Прямой труд (120 000/30 000) |

4,0 |

|

Непостоянные расходы реализации и администрирования (60 000/50 000) |

1,2 |

Спрогнозируем показатели прибыли и расходов:

Прямые материалы = 2,7 × 35 000 = 94 500.

Прямой труд = 120 000 + (5 000 × (4,0 × 1,2)) = 144 000.

Переменные накладные расходы = 144 000 × 0,3 = 43 200.

Постоянные накладные расходы = 60 000 + 5 000 = 65 000.

Переменные торговые расходы = 45 000 + (5 000 × (1,2 – 0,4)) = 49 000.

Чистая прибыль = (239 000 + 15 000) = 254 000.

Цена за единицу дополнительно произведенного товара = (669 700 – 600 000) : 5 000 = 13,94 р.

Как видно из расчета, минимальная цена единицы дозаказанного товара при заданных условиях составляет 13,94 р., что на 6,06 р. меньше текущей.

Функции и роль полученной прибыли

Прибыль отражает экономический результат работы компании, это ее главная функция, но есть и дополнительные:

- оценочная – позволяет оценить хозяйственную деятельность организации, уровень ее развития;

- стимулирующая – выступает стимулом для улучшения результатов ведения бизнеса;

- воспроизводительная – показывает, насколько прибыль превышает расходы;

- контрольная – помогает отслеживать и вовремя корректировать показатели компании;

- фискальная – служит основной для отчисления средств в гос. бюджет.

Роль прибыли в том, чтобы в денежном эквиваленте отразить результат работы предприятия, показать качество продукции, ее востребованность на рынке и успешность у потребителей.

Динамика прибыли

Прибыль необходимо оценивать не только в одном конкретном периоде, но также и в динамике, это помогает анализировать показатели и планировать работу компании в будущем.

Отслеживают значения в первую очередь по следующим показателям:

- выручка;

- валовая прибыль;

- прибыль от продаж;

- чистая прибыль.

Если дела в компании идут хорошо, наибольший рост наблюдается по показателю чистой прибыли, за ним следует прибыль от продаж, затем валовая. Меньше всего меняется выручка. Изменения в этой цепочке приводят к снижению чистой прибыли.

Планирование прибыли

Любой бизнес начинается с планирования. Финансовые показатели прогнозируют по результатам анализа рынка, с учетом результатов работы действующих организаций из нужной сферы. На этом этапе необходимо добиться идеальных показателей по всем статьям финансирования и обязательных выплат, стабильного притока чистой прибыли в компанию.

Работа по планированию строится на трех ключевых факторах, которые определяют прибыльность бизнеса: объем продаж, наценка, сумма затрат на выпуск продукта.

Для понимания свободы действий в отношении объемов продаж и цены необходимо изучить рыночный спрос, аудиторию потенциальных потребителей, предельно снизить производственные издержки.

На основании результатов анализа можно выяснить, стоит ли продолжать вкладывать деньги в данный бизнес в том виде, который есть, или необходимо ставить вопрос о его реорганизации, пока убытки не перешагнули критическую черту.

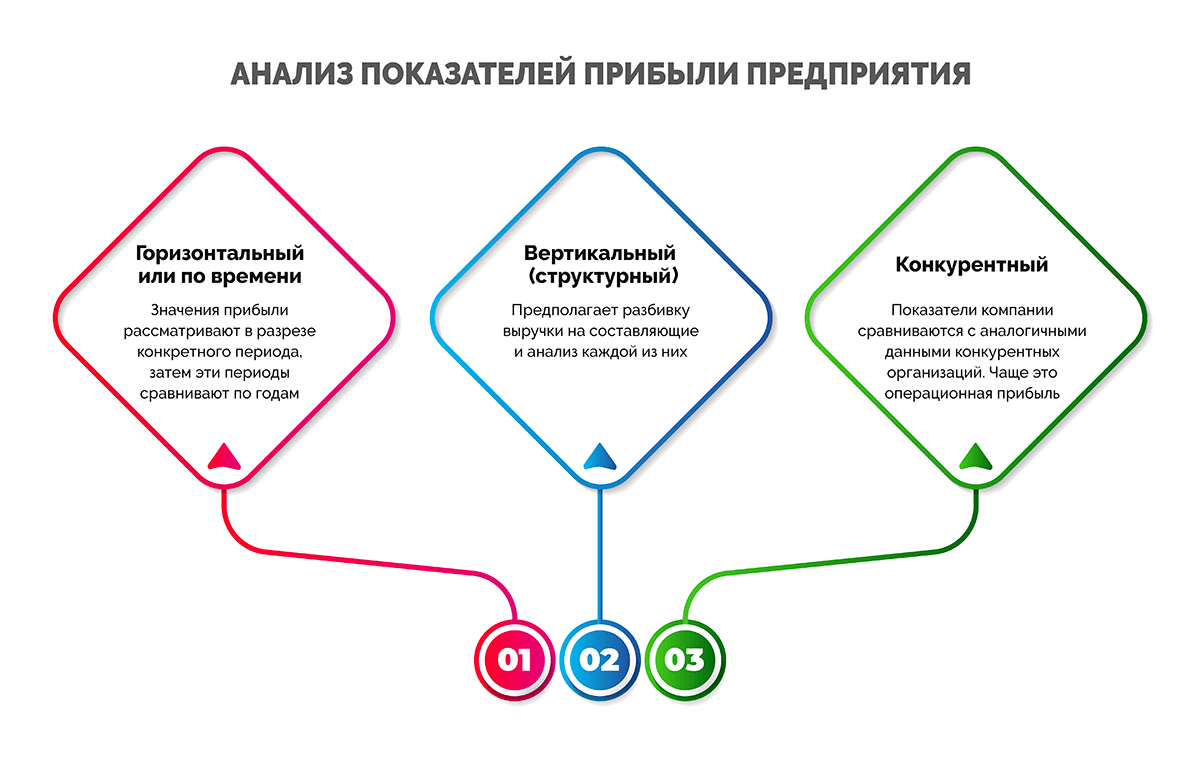

Анализ показателей прибыли предприятия

В ходе анализа можно узнать финансовое состояние компании, поэтому его проводят перед принятием управленческих решений.

Рассчитывая различные показатели прибыли, удается оценить рентабельность предприятия и целесообразность вложения в него средств. Анализ проводится несколькими методами.

- Горизонтальный или по времени. Прибыль рассматривают в разрезе конкретного периода, затем эти периоды сравнивают по годам. Например, январь-март 2020 года и январь-март 2021 года.

- Вертикальный (структурный). Предполагает разбивку выручки на составляющие и анализ каждой из них. Например, постоянные расходы, себестоимость, налоги, платежи по кредитам и т. д.

- Конкурентный. Показатели компании сравниваются с аналогичными данными конкурентных организаций. Чаще анализируют операционную прибыль. Ориентироваться можно на статистику Росстата или конкретные цифры, которые может подсказать финансовый консультант.

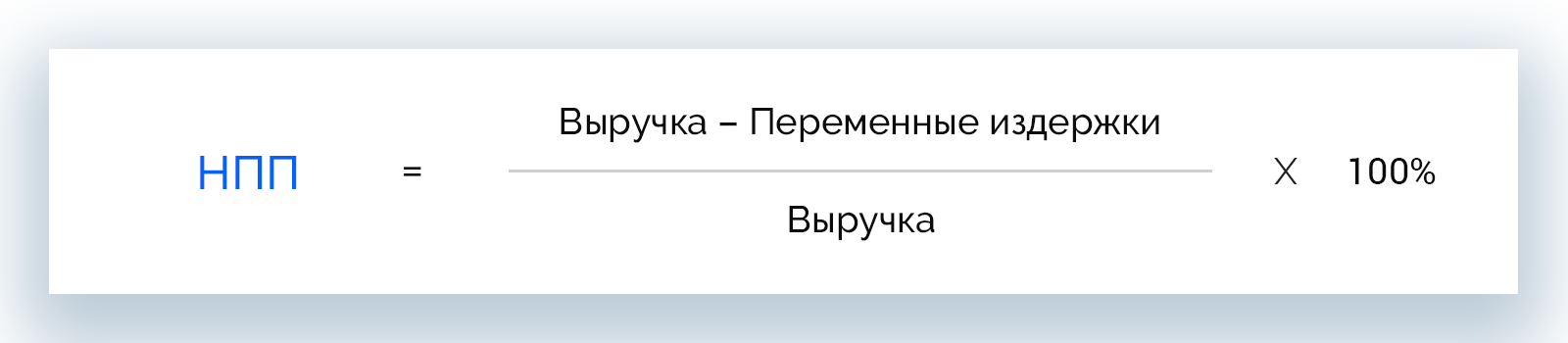

Норма предельной прибыли

Норма предельной прибыли – это доход, в который включены все виды расходов. С помощью нее можно определить, издержки какого типа стоит сократить, чтобы компания стала работать эффективнее. Показатель рассчитывается по формуле:

НПП = Выручка – Переменные издержки / Выручка * 100%

Норма предельной прибыли не всегда прямо коррелирует с чистой прибылью, поскольку на нее также влияют постоянные и переменные расходы.

Если известна НПП по каждой категории продуктов, можно повысить общую прибыль компании. Для этого нужно:

- продвигать товары/услуги с высоким числом НПП;

- сокращать расходы на выпуск продукции с низкой НПП;

- удерживать значение НПП на среднем уровне для товаров, которые только начали производить.

Чтобы управлять прибылью предприятия грамотно и эффективно, в рамках политики компании нужно:

- учитывать точку окупаемости;

- контролировать рентабельность продуктов;

- отслеживать прибыльность по ключевым клиентам;

- избегать продаж по слишком низким ценам.

Рассмотрим эти методы детальнее.

Точки окупаемости и безубыточности

Точка окупаемости – это значение прибыли, по достижении которого инвестированные в компанию средства окупаются. Чтобы ее рассчитать, требуется информация о размере вложений в бизнес, а также суммы прибыли и расходов за конкретный период.

Точка безубыточности показывает момент, при котором бизнес уже не работает в убыток, но еще и не получает прибыль, т. е. расходы равны выручке от продажи товаров или услуг. Для расчета необходимы сведенья о сумме выручки, основных издержек, постоянных и переменных расходов.

Рентабельность продукта

Рентабельность рассчитывают для каждого вида продукта, будь то услуга или товар. Однако вычисления не могут быть точными, поскольку производственные и трудовые ресурсы участвуют в выпуске разных продуктов, а не одного. При расчете ориентируются на «распределенные» или фактические расходы (примерные).

Рентабельность по ключевым клиентам

На крупных клиентов приходятся продажи около 5% всей выпускаемой продукции. Такие заказчики, как правило, более требовательны, и работа с ними предполагает дополнительные расходы. Важно регулярно рассчитывать НПП по каждому постоянному или оптовому клиенту.

К чему приводят слишком низкие цены

Когда продажи падают, некоторые бизнесмены пытаются привлечь клиентов путем снижения цен, не предполагая, что это приведет к резкому падению рентабельности вместо ожидаемого роста прибыли.

В некоторых случаях снижение цен может принести положительный результат, но необходимо грамотно к этому подойти:

- снижать цены на короткий период (акции, скидки);

- снижать цены для новых сегментов целевой аудитории, потребителей из других регионов и стран;

- продавать товары/услуги с низкой себестоимостью.

В противном случае слишком низкие цены приведут к тому, что бизнес станет нерентабельным.

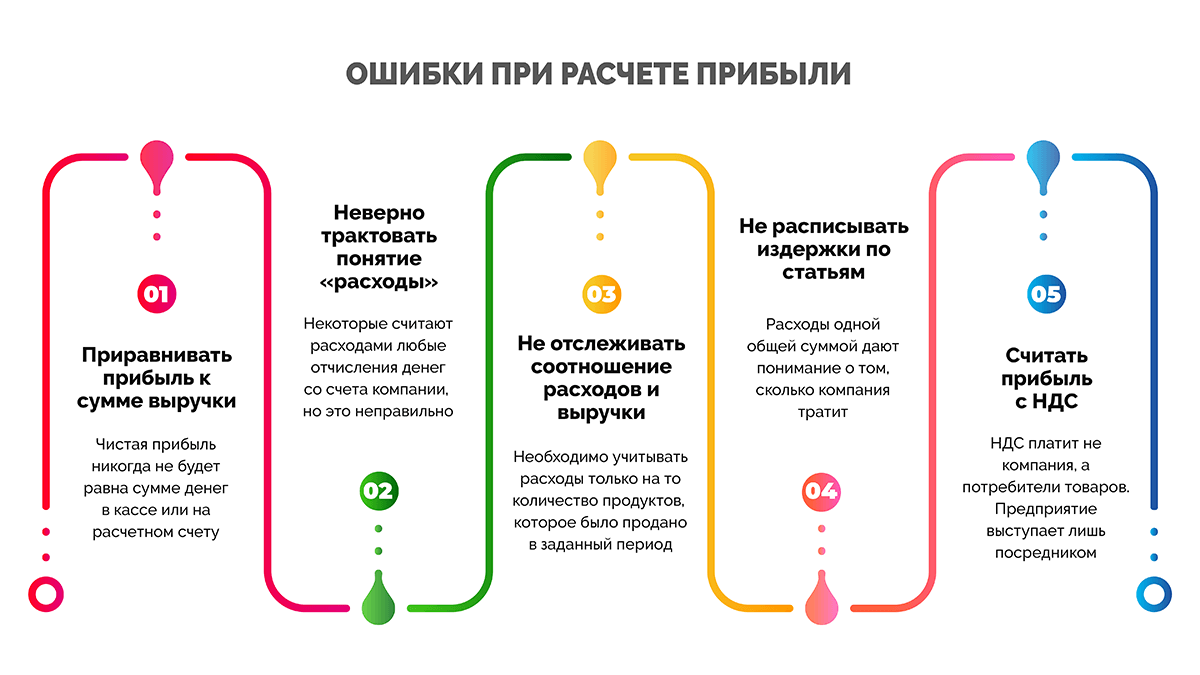

Ошибки при расчете прибыли

Правильный расчет чистой прибыли – основа эффективной работы предприятия. Однако некоторые бизнесмены испытывают трудности с подсчетами, которые связаны с рядом особенностей. Их необходимо знать и учитывать в процессе вычислений. Рассмотрим распространенные ошибки, которые мешают правильно рассчитывать прибыль компании.

Приравнивать прибыль к сумме выручки

Выше мы уже описывали разницу между прибылью и выручкой и знаем, что это абсолютно разные понятия, которые нельзя сопоставлять. Чистая прибыль никогда не будет равна сумме денег в кассе или на расчетном счету, ведь бизнес несет массу расходов, которые вычитают из этой суммы.

Неверно трактовать понятие «расходы»

Некоторые считают расходами любые отчисления денег со счета компании, но это неправильно.

Расходы можно признать только в том случае, если активы компании переходят в собственность другой организации. Чаще всего это происходит в момент продажи, а расходом является себестоимость.

Не отслеживать соотношение расходов и выручки

Необходимо учитывать расходы только на то количество продукции, которая была продана в заданный период. Например, было выпущено 1,5 млн гаек, из них за январь продано 1,2 млн единиц. Значит, в расходы за январь можно записать себестоимость 1,2 млн гаек.

Не расписывать издержки по статьям

Расходы одной общей суммой дают понимание о том, сколько компания тратит, но не позволяют провести анализ издержек. Когда прибыль падает, важно понимать, на что уходят средства: то ли сотрудники пьют много кофе, то ли подорожала закупка сырья. Выяснить это позволяет разбивка расходов на статьи или категории и их анализ.

Переменные и постоянные расходы

Эти категории могут использовать предприятия, деятельность которых строится в одном направлении.

Постоянные расходы есть всегда и не зависят от суммы выручки. Это зарплата сотрудников, аренда помещения и т. д. – то, на что бизнес тратит деньги даже при отсутствии выручки.

Сумма переменных расходов определяются суммой выручки. Главный вид переменных расходов – себестоимость. Чем больше продаж, тем они больше.

Прямые и косвенные расходы

Разделение на эти категории подходит бизнесу, который работает в нескольких направлениях.

Прямые расходы относятся непосредственно к конкретному направлению деятельности. Например, в каждом магазине сети будут свои прямые расходы на закупку товара.

Косвенные расходы распространяются на деятельность компании в целом и не могут быть отнесены к одному из направлений. Сюда можно отнести издержки на маркетинг, рекламу, развитие корпоративного сайта.

Считать прибыль с НДС

НДС платит не компания, а потребители товаров. Предприятие выступает лишь посредником, который перечисляет полученные от покупателей деньги государству. Соответственно, эти деньги не принадлежат бизнесу и не должны учитываться при подсчете прибыли и издержек.

Заключение

Прибыль – ключевой показатель эффективности работы компании. Его разновидности позволяют проводить детальный финансовый анализ для составления целостной картины положения дел в организации. Несмотря на простоту расчета, множество нюансов создают сложности при вычислении прибыли, однако многих ошибок можно избежать, если подойти к вопросу грамотно и основательно.

Олег Вершинин

Специалист по продукту

Все статьи автора

Нашли ошибку в тексте? Выделите нужный фрагмент и нажмите

ctrl

+

enter

В статье рассказывается:

- Что такое чистая прибыль

- Разница между чистой и нераспределенной прибылью

- Зачем рассчитывают чистую прибыль

- Как рассчитать чистую прибыль предприятия: формулы

- Влияние основных показателей деятельности компании на чистую прибыль

- Как рассчитать чистую прибыль по балансу

- Методы анализа чистой прибыли

- Как рассчитать рентабельность по чистой прибыли

- Как рассчитать чистую прибыль: 5 примеров

- Законные способы увеличения чистой прибыли

Как известно, главными целями любого коммерческого предприятия является извлечение прибыли и дальнейший рост бизнеса. Оценивать его эффективность можно с помощью различных показателей. Особое место среди них занимает чистая прибыль – доля балансовой прибыли, которая остается в распоряжении компании после того, как уплачены все налоги, отчисления и т. п.

Знание того, как рассчитать чистую прибыль, какие формулы использовать для этого и как провести её в бухгалтерской отчетности, является обязательным для любого руководителя бизнеса.

Что такое чистая прибыль?

Коммерция неразрывно связана с понятием чистой прибыли. Чтобы получить её, люди основывают новые предприятия, открывают производства, постоянно ищут действенные способы увеличения доходов фирмы, причем в максимизации чистой прибыли заинтересованы не только владельцы и управляющие компаний.

Чистая прибыль является одним из главных итоговых показателей деятельности любого хозяйствующего субъекта. Этот показатель включает в себя всю балансовую прибыль компании, из которой вычтены суммы расходов (на зарплату персоналу, управленческих, производственных и других), налогов, сборов и прочих отчислений в бюджет.

Чистая прибыль в полном объеме принадлежит предприятию, ею можно распоряжаться, обновляя из неё фонды компании, выплачивая акционерам проценты, расширяя оборотный капитал. То есть эти деньги можно тратить на расширение бизнеса, покрытие текущих потребностей, внедрение инноваций, обновление оборудования и т. п.

Любое предприятие регулярно сталкивается с необходимостью рассчитать сумму чистой прибыли, однако критерии для оценки эффективности управления бизнесом отличаются в различных компаниях.

Среди них основными являются:

-

оборот капитала;

-

экономическая эффективность;

-

увеличение активов.

Рассчитав чистую прибыль компании, мы можем с точностью установить, сколько денег осталось в собственности у хозяйствующего субъекта.

Чистая прибыль – это сумма средств, которая остается в распоряжении у предпрития после уплаты налогов, сборов и других обязательных платежей.

Расчет величины чистой прибыли необходим и некоммерческим организациям (казенным, бюджетным и т. п.), поскольку понятие эффективности работы применимо и к ним.

Прямое указание законодательства, регулирующего работу Обществ с ограниченной ответственностью (ООО) и Акционерных обществ (АО), предписывает направлять чистую прибыль на:

-

уплату дивидендов держателям акций (либо распределение её между членами общества);

-

развитие бизнеса, увеличение объема оборотных средств;

-

другие потребности компании.

Таким образом, для бухгалтерии любого акционерного общества важно знать, как рассчитать чистую прибыль еще и для выплаты дивидендов в полном и правильном объеме.

Разница между чистой и нераспределенной прибылью

Чистая прибыль – не синоним нераспределенной прибыли (хотя некоторые уверены в том, что это одно и то же). Зачастую они различаются количественно, по-разному рассчитываются и проводятся в бухгалтерских документах.

Для отражения чистой прибыли существует отдельная строка в отчете о финансовых результатах организации. Чистую прибыль обязано рассчитывать и фиксировать каждое предприятие по окончании отчетного периода. Иногда прибыли как таковой нет, дела идут плохо, и тогда вместо неё в итоговых документах отражают убыток.

Нераспределенная же прибыль фиксируется в другом месте – в пассиве бухгалтерского баланса.

Как правило, термином «чистая прибыль» обозначают доход, полученный субъектом экономических отношений за отчетный период (обычно это календарный год). В нераспределенную прибыль входит доход не только за текущий год, но и за предыдущие периоды.

Рассмотрим элементарный практический пример того, как можно рассчитать чистую прибыль магазина. Бухгалтерский баланс ООО «Василёк» на самое начало года, 1 января, содержит в графе «нераспределенная прибыль» сумму 3,2 млн рублей, а чистая прибыль за этот год равна 750 тыс. рублей. Таким образом:

-

Нераспределенная прибыль к началу отчетного периода − 3,200 млн рублей.

-

Чистая прибыль за отчетный год − 750 тыс. рублей.

-

Нераспределенная прибыль на конец отчетного года − 3,950 млн рублей.

То есть чистую прибыль компании всегда рассчитывают за конкретный отчетный период, а нераспределенная прибыль (вместо которой иногда бывает убыток) представляет собой итог работы фирмы с момента её открытия, за всё время.

Зачем рассчитывают чистую прибыль?

Величиной чистой прибыли измеряется эффективность работы всего предприятия. Этот параметр необходим для различных целей как внешним, так и внутренним стейкхолдерам.

| Пользователь/ стейкхолдер и цель рассчета | Цель рассчета | Способы использования |

| Инвестор | Оценка инвестиционной привлекательности бизнеса | Для этого анализируют размер чистой прибыли и динамику её изменений. Способность фирмы давать большую чистую прибыль в конце отчетного периода свидетельствует о её высокой рентабельности. |

| Кредитор | Оценка кредитоспособности компании | Она определяется величиной и динамикой чистой прибыли, от которых зависит платежеспособность и кредитоспособность организации. Деньги – наиболее ликвидный актив. Чем большим свободным капиталом компания располагает после уплаты налогов и всех неизбежных издержек, тем проще ей будет рассчитаться по долгосрочным и краткосрочным обязательствам. |

| Владелец бизнеса или акционер | Оценка эффективности работы организации в целом | Интегральной характеристикой деятельности организации является чистая прибыль, отражающая результативность всех принятых в отчетном периоде управленческих решений. Чем она больше, тем эффективнее велось управление, тем больше дивидендные выплаты и тем легче привлечь новых акционеров, продать акции компании. |

| Поставщик | Оценка стабильности функционирования организации | Поставщиков чистая прибыль интересует в качестве маркера устойчивого развития компании-клиента: чем более значительный чистый доход она получила в течение отчетного периода, тем больше можно рассчитывать на то, что она вовремя расплатится за приобретенные материалы и сырье с поставщиками, а также выполнит обязательства перед подрядчиками. |

| Топ-менеджер | Оценка стабильности финансового развития фирмы | Управляющего предприятием сумма чистой прибыли и её динамика интересуют как ориентиры для выработки стратегий и планирования дальнейшей деятельности – от глобальных до вполне конкретных планов и графиков. Рассчитывать чистую прибыль необходимо и для распределения отчислений в различные фонды: производственный, зарплатный, резервный. |

Как рассчитать чистую прибыль предприятия: формулы

Формула, по которой рассчитывается показатель чистой прибыли предприятия (от продаж или изготовления продукции), не меняет своего экономического смысла, хотя в ней могут быть использованы различные исходные данные.

Существует несколько способов расчета чистой прибыли (ЧП):

-

ЧП = выручка – налоги – расходы (управленческие, производственные, транспортные и т. д.) – себестоимость товаров.

-

ЧП = прибыль (до вычета налогов) – налоги.

-

ЧП = общая прибыль (валовая, финансовая, операционная) – налоговые отчисления.

-

ЧП от продаж = валовая прибыль – коммерческие расходы – управленческие затраты на продажу товара.

Величина этого показателя определяется целым рядом факторов:

-

общей выручкой компании;

-

себестоимостью продукции;

-

суммой налогов;

-

размером остальных издержек и доходов.

Кроме чистой прибыли, в бухгалтерском учете применяется и противоположный показатель – чистый убыток, или отрицательная прибыль. Немало предприятий являются убыточными на момент окончания отчетного года, хотя в течение этого времени функционируют вполне успешно. Бывает и так, что даже при отсутствии большого оборота бизнес приносит огромную чистую прибыль.

По каким бы формулам вы ни рассчитывали чистую прибыль, в итоге получается одна и та же цифра. Обычно на практике ЧП вычисляют по упрощенной формуле, построчно заполняя отчет о финансовой деятельности и получая искомую чистую прибыль в итоговой строке.

Рассчет чистой прибыли по упрощенной формуле

ЧП = В – СС – УР – КР + ПД – ПР – НП

В данной формуле:

В — выручка;

СС — себестоимость продаж;

УР, КР — управленческие , коммерческие расходы;

ПД, ПР — прочие доходы и расходы;

НП — налог на прибыль.

Все требуемые исходные данные содержатся в отчете о финансовых результатах организации за интересующий период.

Таким образом, имея доступ к данным из бухгалтерской отчетности, рассчитать чистую прибыль совсем несложно. По этому показателю можно судить о том, насколько продуктивна работа компании.

Разумеется, владельцев бизнеса и топ-менеджеров интересуют любые способы увеличения чистой прибыли: расширение объемов производства, сокращение издержек и т. д. Резкая динамика этого показателя (большими скачками), может вызвать подозрения у возможных инвесторов и партнеров.

Влияние основных показателей деятельности компании на чистую прибыль

Показатель чистой прибыли складывается из нескольких компонентов, что и отражено в различных формулах для её расчета. Каждый из этих компонентов сам по себе тоже является сложносоставным. Так, выручка может состоять из нескольких географических сегментов или направлений работы, но как бы то ни было, она вся должна отражаться в формуле, по которой рассчитывают чистую прибыль.

Структура себестоимости в разных отраслях экономики и на конкретных предприятиях сильно варьируется. Высокая себестоимость, сравнимая или превышающая выручку (из-за дорогого сырья, трудоемкого производства или устарелости оборудования), исключает возможность получать значительную ЧП.

Коммерческие и управленческие расходы влияют на чистую прибыль вполне предсказуемо: чем они выше, тем меньше ЧП (насколько меньше, зависит от управленческих талантов руководителя фирмы, особенно тех, что касаются оптимизации различных издержек).

Если предприятие имеет дополнительные доходы помимо основной деятельности, то её чистая прибыль может оказаться значительной и в том случае, когда продажи приносят нулевой доход или даже убыток. Эта ситуация будет рассмотрена далее.

Неудовлетворительно низкая прибыль от основной деятельности – нередкое явление, особенно на начальных этапах развития бизнеса. Поэтому дополнительный доход служит серьезным подспорьем.

Это может быть, к примеру, инвестирование в другие предприятия либо грамотные вложения свободных денег в ценные бумаги. Полученный такими способами доход увеличивает сумму чистой прибыли предприятия. Улучшить показатель ЧП можно даже с помощью стандартного договора с банком, позволяющего последнему использовать остатки денег на расчетных счетах компании под проценты.

Для предприятий, пользующихся заемными деньгами, проценты по кредитам могут сильно ударить по показателю чистой прибыли, и это следует иметь в виду, рассчитывая взять кредит. Проценты по заемным обязательствам, даже по рыночной ставке, способны не только урезать чистую прибыль предприятия, но и сделать его убыточным, вплоть до банкротства.

Нельзя недооценивать влияние на ЧП сторонних издержек и доходов, не имеющих отношения к основной деятельности предприятия. Например, сдача в аренду помещений, которые не используются в данный момент, или ненужного оборудования – отличный источник дополнительного дохода и вклад в чистую прибыль. Продажа активов, не используемых фирмой, тоже обеспечивает прирост ЧП.

Однако следует постоянно контролировать прочие расходы (их объем и структуру): когда они возрастают, это часто сказывается негативно на чистой прибыли. Такой статьей расходов может стать (например) благотворительность.

Как рассчитать чистую прибыль по балансу?

Согласно Приказу № 66н Минфина РФ от 02.07.2010 финансовые результаты деятельности предприятия фиксируются на данном бланке отчета.

В этом формуляре имеется специальная графа под номером 2400 для отражения чистой прибыли (убытка) за отчетный период.

Отдельно отметим, что одним из надежных способов рассчитать сумму чистой прибыли является расчет на основе сведений из отчетности фирмы.

Чтобы вычислить этот показатель, применяют следующую формулу, где цифры обозначают номера строк в бланке:

2110 – 2120 – 2210 – 2220 + 2340 − 2350 – 2410,

где:

2110 соответствует валовой выручке;

2120 – себестоимости;

2210 и 2220 — производственным и управленческим расходам;

2340 – прочему доходу (2350 – аналогичному расходу);

2410 – налогу на прибыль.

Таким образом, нужно иметь целиком заполненный формуляр балансового отчета. Из него берутся необходимые данные, по которым рассчитывают чистую прибыль.

Но можно рассчитать ЧП и по более простому алгоритму, просто вычтя из строки 2300 (прибыли до уплаты налогов) строку 2410, соответствующую налогу на прибыль.

Либо использовать оборот по счету 99 в корреспонденции со счетом 84.

Кейс: VT-metall

Узнай как мы снизили стоимость привлечения заявки в 13 раз для металлообрабатывающей компании в Москве

Узнать как

Методы анализа чистой прибыли

На существующий момент выработано два действенных способа анализа чистой прибыли.

Факторный анализ

Сущностью метода является поиск причин, внешних и внутренних, и оценка их влияния на динамику прибыли, выраженную в рублях.

Внешние факторы, влияющие на чистую прибыль, включают в себя:

-

инфляцию;

-

изменения в законодательстве;

-

природные условия региона;

-

структуру спроса;

-

изменение поставщиками условий предоставления материалов, сырья;

-

тарифы на перевозки;

-

подорожание электроэнергии и сырья;

-

конкурентную ситуацию на рынке;

-

политические факторы.

Внутренние факторы – это:

-

изменение численности персонала фирмы;

-

повышение арендной платы;

-

изменение ассортимента продукции;

-

увеличение или уменьшение объемов производства;

-

пересмотр цен на товары (услуги);

-

размер налогового бремени.

К основным факторам, определяющим прибыль, относятся:

-

стоимость товаров (услуг);

-

их себестоимость;

-

выручка от продаж;

-

управленческие, коммерческие расходы.

Факторный анализ чистой прибыли проводится в четыре этапа:

-

Отбирают основные факторы, влияющие на ЧП.

-

Систематизируют и классифицируют их.

-

Создают модели взаимосвязей между ними.

-

Рассчитывают и оценивают влияние каждого из них.

Формула факторного анализа:

∆ЧП = ∆В + ∆СС + ∆КР + ∆УР + ∆ПД + ∆ПР – ∆СНП,

где:

∆ – символ изменения;

ЧП – чистая прибыль;

В – выручка;

СС – себестоимость;

СНП – текущий налог на прибыль;

КР – коммерческие расходы;

УР – управленческие расходы;

ПД – прочие доходы;

ПР – прочие расходы.

Проведение статистического анализа прибыли

При помощи данного метода решают следующие задачи:

-

Проанализировать структуру и исходный объем образования прибыли.

-

Изучить финансовые отношения.

-

Описать все направления расходования денег.

-

Исследовать динамику прибыли.

-

Оценить финансовую стабильность компании.

-

Изучить динамику суммарного БП.

-

Осуществить индексный анализ влияния каждого фактора на ЧП.

-

Проанализировать структуру БП.

Оценка общего финансового состояния бизнеса, его окупаемости и доходности невозможна без анализа рентабельности. Он демонстрирует эффективность пользования всеми ресурсами компании – финансовыми, трудовыми, материальными и т. д.

Как рассчитать рентабельность по чистой прибыли?

Показатели экономической эффективности бизнеса бывают прямыми и обратными. Первые – это коэффициенты отдачи: условная единица результата на условную единицу затрат для его достижения. Вторые, наоборот, отталкиваются от единицы результата и демонстрируют, какой объем условных издержек необходим для её получения (коэффициенты емкости).

Рентабельность считается одной из главных характеристик эффективности экономической деятельности компании. Влияние инфляции на неё минимально, выражать её можно в виде различных соотношений доходов и расходов (но, как правило, измеряется она в коэффициентах).

Таким образом, рентабельностью называют показатель эффективности хозяйственной деятельности, характеризующий то, насколько грамотно используются различные ресурсы (финансовые, материальные, человеческие и т. п.).

Показатели рентабельности бывают двух типов. В обоих случаях их рассчитывают как отношение одних измерителей к другим.

Главный интерес для собственника бизнеса, инвесторов, акционеров и других стейкхолдеров представляют следующие разновидности рентабельности:

Рентабельность активов

Этот финансовый коэффициент отражает прибыльность и результативность работы компании – тот доход, который был получен с каждого рубля издержек.

Рассчитывают рентабельность активов путем деления чистой прибыли на средний показатель величины активов и умножения получившегося результата на 100 %:

Рентабельность активов = (Чистая прибыль : Среднегодовая величина активов) х 100 %

Исходные данные берутся из бухгалтерских документов: ЧП – из формы № 2 под названием «Отчет о финансовых результатах» (раньше называлась «Отчет о прибылях и убытках»), среднеарифметическая величина активов за год – из формы № 1 под названием «Бухгалтерский баланс». Если необходимо рассчитать рентабельность активов максимально точно, суммируют размер активов на начало и конец года и делят эту величину пополам.

Рентабельность активов показывает, насколько реальная рентабельность не совпала с ожидаемой, и определяет причины этого.

По рентабельности активов можно сравнивать эффективность предприятий, работающих в одной рыночной нише.