/formula-rascheta-procentov-po-vkladam.jpg) Для обеспечения сохранности своих средств, а также для получения дополнительной прибыли люди несут свои сбережения в финансовые учреждения. Вкладчикам важно понимать, какая формула расчета процентов по вкладам применяется. Знание формул, умение предварительно вычислять проценты к депозиту позволит спрогнозировать размер прибыли. Такой просчет можно выполнять при заключении договоров, выполнении денежных операций, перед начислением процентов и их капитализацией.

Для обеспечения сохранности своих средств, а также для получения дополнительной прибыли люди несут свои сбережения в финансовые учреждения. Вкладчикам важно понимать, какая формула расчета процентов по вкладам применяется. Знание формул, умение предварительно вычислять проценты к депозиту позволит спрогнозировать размер прибыли. Такой просчет можно выполнять при заключении договоров, выполнении денежных операций, перед начислением процентов и их капитализацией.

Общая формула расчета процентов по вкладу

Формула для вкладов с ежемесячной капитализацией

Формула для вкладов с ежедневной капитализацией

Формула для вкладов с ежеквартальной капитализацией

Что такое эффективная ставка по депозиту?

Как рассчитать через Excel?

Налоги на доход по вкладам

Подробнее про формулу

Банки в своей практике руководствуются несколькими формулами, позволяющими рассчитывать простые % и сложные. При их начислении применяется фиксированный и плавающий вид ставок. Фиксированную закрепляют договором при размещении вклада, она не меняется до конца периода его действия. Она может измениться в случае автоматических пролонгаций действия договора. Также она изменится в случае досрочного разрыва соглашения между клиентом и банком с выплатой % за фактический период размещения вложений, если вклад был размещен до востребования. Эти нюансы должны быть описаны в договорах.

В случае плавающих ставок, установленных изначально, их размер может изменяться на протяжении действия договоров.

При каких условиях и в каком порядке будет осуществляться этот процесс, нужно описывать в договорах. Изменение процентов привязано к изменениям:

- ключевой ставки;

- валютного курса;

- переводом депозита в иную категорию и др.

/formula-rascheta-procentov-po-vkladam-2.jpg)

Для расчетов указываются все требуемые формой данные:

- сумма вклада;

- размер % ставки конкретного вклада;

- периодичность начислений % (поквартально, помесячно, ежедневно и др.);

- срок заключения договора;

- иногда нужно знать вид применяемой ставки – она может плавать или быть зафиксированной.

Общая формула расчета процентов по вкладу

Использование формулы простых процентов целесообразно в случае начисления процентов в конце срока размещения депозита или если они будут переводиться на отдельный счет – если капитализация договором не предусмотрена.

Выбирая вклад, клиент банка должен обратить внимание на порядок, который применяется при начислении процентов.

Формула расчета простых:

S = (P x I x t / K) / 100

Обозначения:

- S – прибыль со вклада (только проценты, без тела вклада);

- P – сумма, изначально внесенная на депозит;

- I – размер % ставки (за год);

- t – кол-во дней начисления %;

- K – кол-во дней за год по календарю.

A = P * (1 + r/n)^(n*t)

Здесь все более сложно, поскольку нужно высчитывать степень (^ – знак степени). Остальные обозначения:

- A – общая сумма денег (тело вклада + проценты), которую вы получите после того, как срок вклада закончится.

- P – стартовая сумма, которую вы кладете на счет вклада.

- r – процентная ставка по вкладу.

- n – количество расчетов прибыль в году, для ежедневной капитализации – 365 или 366, для ежемесячной – 12 и так далее.

- t – количество лет вклада. 6 месяцев – это 0.5 года.

Формула для вкладов с ежемесячной капитализацией

Чтобы рассчитать возможную прибыль в случае выбора вида депозита с капитализацией % с ежемесячным начислением % подойдет такая формула:

S = Р * (1 + (N/100)/12)^n, здесь используются следующие обозначения:

n – количество проведенных операций перевода процентов в тело вклада на протяжении полного срока действия договора (то есть месяцев вклада);

S – сумма вклада на дату окончания действия депозита, которую вкладчик получит на руки;

Р – изначально внесенная сумма на депозит с возможностью капитализации;

N – % ставка (годовая).

Формула для вкладов с ежедневной капитализацией

Если выбрана форма начисления % с ежедневной капитализацией, применяется следующая формула:

S = P * (1 + (N/100)/K)^T, где:

S – суммарный доход (тело вклада + проценты);

Р – внесенная при заключении договора сумма;

N – годовая % ставка;

К – 365 или 366 дней;

Т – кол-во дней, на которые открыт депозит.

Формула для вкладов с ежеквартальной капитализацией

В данном случае расчет процентов будет выглядеть следующим образом:

S=Р * (1+ (N/100)/4)^Т, где:

S – получаемый в конце срока доход (тело вклада + проценты);

Р – изначально размещенная сумма на депозите;

N – годовой %;

Т – количество кварталов, на протяжении которых открыт вклад.

Что такое эффективная ставка по депозиту?

Эффективная ставка = фактическая ставка + прибыль от капитализации. Если вклад – без капитализации, то эффективная ставка равна фактической ставке (указана в договоре); если вклад – с капитализацией, то эффективная ставка будет выше фактической, поскольку капитализация будет увеличивать тело вклада.

Как рассчитать через Excel?

Рассчитать в Excel доход от депозита можно на примере. Если необходимо положить на депозит 50 000 руб. с процентной ставкой 8% на три года с ежемесячной капитализацией и просчитать размер дохода через 24 месяца, нужно составить таблицу:

- A1-A24 – указываем месяцы, то есть 1,2,3…

- D1 – указываем сумму тела кредита.

- D2 – указываем ставку в процентах

Теперь нужно в ячейку B1 вставить специальную формулу для подсчета сложного процента: =БС($D$2/12;A1;;-$D$1). Первый аргумент ($D$2/12) – проценты, нужно делать на 12, поскольку считаем ежемесячное начисление. Второй аргумент (A1) – месяц, за который считаем. Третий аргумент оставляем пустым (комиссии/сборы). Четвертый (-$D$1) – тело вклада, ввиду некоторых особенностей работы функции БС его нужно указывать с минусом. Теперь выделяем ячейку B1, растягиваем ее содержимое на ячейки ниже, до B24. Получаем суммарное количество денег на счете в каждом месяце, через 24 месяца получим 58 644 рубля.

Как рассчитать онлайн?

Онлайн расчет процентов можно осуществлять на сайте банка, выбранного для размещения депозита. Для этого нужно найти на странице банка онлайн калькулятор вкладов, ввести в него требуемые данные и рассчитать:

- сумму;

- срок;

- дату начала размещения вклада;

- % ставку;

- период капитализации;

- пополнение (если возможно).

Пример расчета

Расчет при ежемесячной капитализации:

Исходные данные:

Сумма вклада – 50 000 руб.;

Годовая ставка – 8%;

Срок вклада – 12 мес.

50 000 х(1+0,08/12)^12= 54 150 руб.

Налоги на доход по вкладам

За 2021 и 2022 годы налог по вкладам не начисляли вовсе. На доход со вкладов, полученный с 1 января 2023 года, начисляется НДФЛ в размере 13%, но – только на доход, превышающий определенный порог. Порог рассчитывается так: берут максимальную ключевую ставку ЦБ РФ за год, после чего умножают ее на 1 000 000 рублей. Например, максимальная ключевая ставка составила 6% – значит, налогом не будет облагаться доход за год в 60 000 рублей. Если ваш доход за год превысил эту сумму – на сумму превышения начисляется 13%. Если вы получили за год 90 000 рублей дохода со вкладов – с 30 000 рублей нужно будет заплатить 13% НДФЛ, то есть 3 900 рублей. Налог рассчитывается автоматически, в 2024 году вам пришлют уведомление за 2023-й год. Это работает как для резидентов, так и для нерезидентов РФ.

/formula-rascheta-procentov-po-vkladam-4.jpg)

Как рассчитать эффективную ставку по вкладу

Банковский вклад гарантирует своему владельцу определенный доход, который соотносится с величиной предложенной банком процентной ставки. Однако этот параметр не всегда точно отображает потенциальную доходность. Узнать точный размер прибыли по вкладу поможет эффективная ставка, которую можно рассчитать самостоятельно. Разбираемся, что такое эффективная ставка, как узнать ее величину и как рассчитать реальную доходность своего депозита.

Что значит эффективная ставка по вкладу

Изначально заявленная банком номинальная ставка по вкладу обычно является не вполне точной: она будет корректно отображать финальную прибыль клиента только по депозитам без капитализации процентов. Для вкладов с капитализацией используется другой инструмент расчета потенциальной доходности — эффективная ставка, которая чаще всего оказывается выше номинальной.

На депозитах с капитализацией начисляемые проценты регулярно прибавляются к первоначальной сумме вложенных средств — а значит, в каждом следующем периоде новые проценты рассчитываются с уже большей суммы. Такая опция позволяет клиенту получать больший доход со своего депозита, чем если бы тот был без капитализации. Эффективная ставка учитывает постепенное увеличение суммы вклада, поэтому позволяет получить более реалистичные цифры при расчете будущей прибыли.

Зачем ее нужно рассчитывать

Банки предлагают разные виды депозитов с разными условиями и наборами дополнительных опций. Различаться может срок депозита, наличие или отсутствие капитализации, формат начисления процентов — например, ежемесячно или единовременно в конце срока — и так далее. Из-за этого сравнивать доходность по вкладам может быть затруднительно, потому что на ее итоговую величину будет влиять слишком много факторов.

Расчет эффективной ставки позволяет сравнить потенциальную доходность разных вкладов, чтобы узнать, какой из них будет для вас более прибыльным. В результате вычислений может выясниться, что вклад с более высокими процентами, но без капитализации окажется менее выгодным, чем депозит под более низкий процент, но с ежемесячной капитализацией, поскольку реальная доходность последнего в итоге будет выше.

Формула расчета с примером

Рассчитать эффективную ставку можно при помощи депозитных калькуляторов, которые предлагают многие банки, или самостоятельно, используя специальные формулы. В ситуации, когда начисленные проценты время от времени добавляются к основной сумме депозита, для вычисления эффективной ставки нужно будет воспользоваться формулой сложных процентов.

- «P» обозначает количество периодов капитализации вклада. Если капитализация ежеквартальная, то этот показатель будет равен 4, если ежемесячная — то 12, а если ежедневная — то 365 или 366.

- «D» обозначает срок вклада в годах.

- Номинальную ставку необходимо указывать в процентах.

Возьмем вклад размером 100 000 рублей под 3% с ежемесячным начислением процентов и сроком размещения один год. Следовательно, коэффициент P будет равен 12, а коэффициент D — единице.

Расчет по такому депозиту будет производиться следующим образом:

Размер эффективной ставки составил 3,04% — это значит, что в итоге вкладчик получит 3040 рублей прибыли по своему вкладу. При этом величина эффективной ставки будет расти с увеличением срока и суммы депозита, а также с увеличением количества периодов капитализации.

Как изменяется ставка от пополнения/снятия

Если условия вклада допускают возможность дополнительного пополнения или частичного досрочного снятия средств, то ставка будет рассчитываться немного иначе. При внесении средств тело депозита увеличивается — а значит, будет расти и количество полученных процентов. Обратная ситуация со снятием денежных средств — с уменьшением общей суммы будет снижаться и эффективная процентная ставка.

Пополнение

Для вклада без капитализации можно отдельно посчитать доход до пополнения и после, а затем сложить полученные проценты. К примеру, вы положили 100 000 рублей под 6% годовых сроком на год и через полгода решили пополнить счет еще на 25 000 рублей. Тогда прибыль составит:

- за первое полугодие — 100 000×3% = 3 000 рублей;

- за второе полугодие — (100 000 + 25 000) х 3% = 3 750 рублей;

- общая прибыль за год — 6 750 рублей.

Снятие

При досрочном снятии средств вычисления проводятся по аналогичной схеме — сначала рассчитывается прибыль до снятия, а затем — после него, а получившиеся суммы складывают. В качестве примера возьмем тот же вклад, только вместо пополнения через полгода подставим снятие. В таком случае доход будет составлять:

- за первое полугодие — 100 000×3% = 3 000 рублей;

- за второе полугодие — (100 000 — 25 000) х 3% = 2 250 рублей;

- общая прибыль за год — 5 250 рублей.

Для депозитов с капитализацией вычисления для снятия и пополнения счета будут более сложными, так как в них эффективная ставка будет изменяться в зависимости от длительности периодов. Поэтому в данных случаях предлагаем воспользоваться депозитным калькулятором.

Райффайзен Банк предлагает депозиты и накопительные счета с фиксированной или плавающей ставкой, гибкими сроками и разными способами выплаты процентов — перечислением на текущий счет или регулярной капитализацией. Открыть депозит можно дистанционно в мобильном приложении или на сайте банка.

Эта страница полезна?

95

% клиентов считают страницу полезной

Следите за нами в соцсетях и в блоге

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Здравствуйте, друзья!

Как вы считаете, 20 % годовых по вкладу в банке или инвестициям в ценные бумаги – это много или мало?

Чтобы ответить на вопрос, надо сравнить цифру с инфляцией в стране. Если цены растут на 25 % в год, то ваша доходность превращается в обесценивание капитала. Инфляция ее просто “съедает”. Если инфляция равна 5 %, то вы получаете неплохой рост своих денег.

В приведенном примере речь шла о разных процентных ставках, которые надо учитывать при планировании личных финансов.

Рассмотрим, что такое реальная процентная ставка, как она рассчитывается и где используется.

Виды процентных ставок

Реальная процентная ставка – это ставка с учетом текущей или прогнозной инфляции в зависимости от цели расчета. Само название намекает, что процент отражает реальную картину с нашим доходом, а не ту, что нарисована на бумаге.

В этом ключе рассматривается еще одна ставка – номинальная. Она отличается от реальной как раз тем, что не учитывает инфляцию.

В этом ключе рассматривается еще одна ставка – номинальная. Она отличается от реальной как раз тем, что не учитывает инфляцию.

Например, по вкладу банк обещает 5 % годовых. Это номинальная ставка. За год инфляция составила 4,5 %. Получается, что вы заработали 5 %, но при этом на 4,5 % у вас обесценились деньги. Реальная ставка составила всего 0,5 %.

Вы можете самостоятельно определить свой фактический доход или платеж, если хотите учесть обесценивание денег. Проблем не будет, если вы оцениваете свою доходность уже по итогам инвестирования или депонирования средств в банке. Все величины известны, и результат точно покажет, что дали вам ваши вложения.

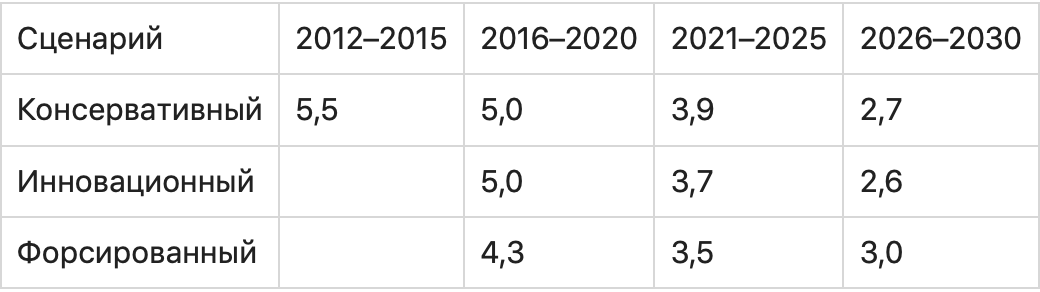

Но инвестору или вкладчику неинтересны прошлые оценки. Ему надо знать, выгодно или нет вкладывать деньги на текущих условиях, но на несколько лет вперед. И одна величина в таком случае будет всегда прогнозной – уровень инфляции. Никто не сможет вам ее назвать и дать 100 % гарантию, что прогноз сбудется. Остается только принять к сведению мнение экспертных органов. Например, Минэкономразвития России прогнозирует инфляцию до 2030 г. по трем сценариям.

Уже сейчас видно, что специалисты ошиблись в прогнозах как минимум на 2021 г. Это и понятно, ведь разве кто-то мог представить, что не только российская, но и экономики развитых стран в 2020 г. возьмут паузу. Коронавирус внес свои коррективы.

Уже сейчас видно, что специалисты ошиблись в прогнозах как минимум на 2021 г. Это и понятно, ведь разве кто-то мог представить, что не только российская, но и экономики развитых стран в 2020 г. возьмут паузу. Коронавирус внес свои коррективы.

Формула Фишера

Зависимость номинальной и реальной ставок математически описал американский экономист Ирвинг Фишер.

Формула расчета:

Реальная процентная ставка = (Номинальная процентная ставка – Уровень инфляции) / (100 + Уровень инфляции) * 100 %

или

Реальная процентная ставка = (1 + Номинальная процентная ставка) / (1+ Уровень инфляции) – 1

Поясним на примере. Предположим, что у вас есть 100 000 руб. Сегодня вы можете купить на нее определенный объем товара А. Вы кладете деньги на вклад под 3,2 % годовых (условия по вкладу “Сохраняй” от Сбербанка).

Через год банк начислил вам проценты, сумма превратилась в 103 200 руб. А цены на тот же объем товара А выросли в соответствии с инфляцией в стране на 5,5 %. Следовательно, в конце года товар А стоит уже 105 500 руб.

После закрытия вклада и вывода денег со счета вы можете купить уже меньше товара А, чем в начале года: около 97,82 % (103 200 / 105 500 * 100 %). Покупательная способность денег сократилась на: 100 % – 97,82 % = 2,18 %. То есть вложение денег в Сбербанк привело к потере в 2,18 %.

Применим цифры из нашего примера к формуле Фишера и проверим расчеты:

Реальная процентная ставка = (3,2 – 5,5) / (100 + 5,5) * 100 % = –2,18 %

Часто используют и упрощенную формулу, когда из номинальной ставки просто вычитают уровень инфляции и получают реальный процент. В начале статьи мы как раз ее и применили.

Часто используют и упрощенную формулу, когда из номинальной ставки просто вычитают уровень инфляции и получают реальный процент. В начале статьи мы как раз ее и применили.

При небольших темпах инфляции результат будет почти точным, отличается на десятые доли процента. Но при большом уровне инфляции лучше воспользоваться формулой Фишера.

Она ярко иллюстрирует связь между инфляцией, номинальным и реальным процентом именно в странах с нестабильной экономикой.

Где применяется реальная процентная ставка

Везде, где ожидается доход или производится платеж, выраженный в процентах, можно рассчитать реальную процентную ставку. Это не сделает за вас банк или брокер. Процент, который вы увидите в кредитном договоре, договоре на открытие депозита или брокерском отчете, будет номинальным.

Кредиты

Реальную процентную ставку не рассчитывают по кредиту, хотя она точно так же работает при кредитовании, как и при получении дохода, и даже может внушить заемщику чуть больше оптимизма. Например, сегодня вы взяли кредит под 10 % годовых, а в стране прогнозируется инфляция в 4 % в ближайшие 3–5 лет. Значит, ежегодно ваша реальная ставка будет меньше номинальной на эти 4 %. Это ли не повод для радости?

Представьте, что ежемесячно вы вносите 30 000 руб. в счет погашения кредита. Со временем фактический платеж будет “дешеветь”, потому что 30 000 руб. через 5–10 лет – это не те же 30 000 руб. сегодня, а значительно меньше за счет обесценивания денег. Еще лучше, если у вас получится рефинансирование под меньший процент, тогда эффект будет еще сильнее.

Большее распространение расчет реальной ставки получил при определении доходности вложений: в инвестициях или банковских депозитах.

Инвестиции

Для инвестора большую ценность имеет реальный, а не номинальный процент, который поможет определить доходность от инвестирования в различные инструменты. Например, при выборе облигаций в карточке конкретного инструмента вы увидите сразу несколько видов доходности, но все они номинальные.

Чтобы определить реальную доходность, надо воспользоваться формулой Фишера.

Чтобы определить реальную доходность, надо воспользоваться формулой Фишера.

По облигациям в ней будет только одна прогнозная величина, которая может исказить картину в будущем, – это инфляция.

А другой важный параметр точно известен на несколько лет вперед – купонный доход.

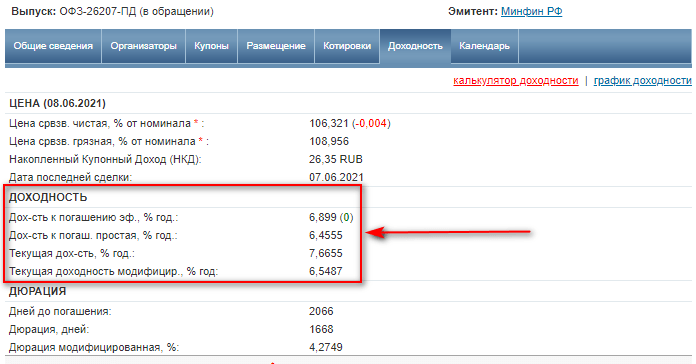

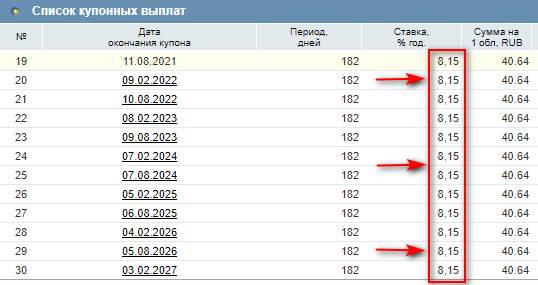

В примере выше срок погашения облигации ОФЗ-26207-ПД наступит только в 2027 году. Ежегодный купонный доход на все эти годы составит 8,15 % годовых.

По акциям ситуация другая. Будущее мы можем определить только на основе прогнозных значений доходности и инфляции.

По акциям ситуация другая. Будущее мы можем определить только на основе прогнозных значений доходности и инфляции.

Всем инвесторам известно правило, что доходность в прошлом не является гарантией ее получения в будущем.

Поэтому прогнозировать на основе значений, полученных в предыдущие годы, – неблагодарное занятие.

Остается только фундаментальный анализ компании. Но в любой грамотно проведенный анализ может вмешаться случай и обесценить все сделанные выводы.

Это не значит, что реальную доходность вообще не надо учитывать. Для долгосрочного инвестора определить эффективность своих вложений в тот или иной инструмент можно и по итогам года на основе фактически полученных значений.

Если на протяжении 2–3 лет вы получаете отрицательную реальную доходность, то, наверное, стоит пересмотреть свой портфель и инвестиционную стратегию.

Депозиты

Не обольщайтесь, когда в очередном рекламном ролике от банка вы увидите приятные глазу проценты по депозиту. Это всего лишь ваш будущий номинальный доход, который может показаться уже не таким привлекательным, когда вы рассчитаете реальный с поправкой на инфляцию.

При расчете реальной доходности депозита вы будете, аналогично облигациям, оперировать не к прогнозной инфляции, а к известному проценту, который указан в договоре. Хорошо, когда экономика страны стабильна на протяжении нескольких лет подряд, а деньги обесцениваются в пределах 1–2 %.

Тогда легко рассчитать и свою фактическую прибыль от хранения капитала на депозите. Но эта история не про Россию. Наши граждане видели инфляцию в 4 и 2 500 %, поэтому легко получить нулевую или отрицательную доходность.

Простой пример. Вы положили в банк 1 000 000 руб. на 1 год под 4 % годовых. Инфляция в мае 2021 г. составила 6 % в годовом исчислении. К концу года Банк России ее прогнозирует в районе 5,4–5,8 %. Допустим, что величина составит 5,8 %.

Рассчитаем доход вкладчика:

Рассчитаем доход вкладчика:

- номинальный доход: 1 000 000 * 1,04 – 1 000 000 = 40 000 руб.;

- реальная процентная ставка: (4 – 5,8) / (100 + 5,8) * 100 = –1,70 %;

- реальный доход: 1 000 000 * 0,9858 – 1 000 000 = –14 200 руб.

Покупательная способность ваших денег сократилась на 1,70 % или на 14 200 руб.

Заключение

После этой статьи скажите нам, пожалуйста, почему большинство наших сограждан продолжает нести свои деньги в банк? Мы поняли бы это, когда нет других альтернатив. Но сейчас…

Если единственная причина – это надежность вкладов, то почему бы тогда не купить ОФЗ или корпоративные облигации таких компаний, как Сбербанк, ВТБ или Газпром. Дефолт им пока не грозит, а доходность выше, чем по депозиту.

Останавливает, что нужен брокерский счет? Его открыть – дело 5 минут. Пишите, какие еще у вас есть аргументы, чтобы не инвестировать.

Оглавление

- Процент по вкладу: что это

- Как рассчитать доходность

- Как начисляются проценты по депозиту

- Когда начисляются

- Облагаются ли вклады налогом

Размещение денежных средств на банковском счете или депозите — эффективный способ сохранить накопления и приумножить их. Узнайте, как рассчитать процент по вкладу. Простой или с капитализацией, частичным снятием, пополнением. Поясним и приведем примеры расчета ставки c формулами.

Процент по вкладу: что это

Процент по вкладу — это вознаграждение банка вкладчику за возможность временно пользоваться его денежными средствами. Условия по депозитам у финансовых учреждений различаются своими параметрами: сроком размещения, ставкой, порядком выплаты начисленных процентов. Как работает система, как сравнить несколько предложений с разными параметрами — разбираемся в статье.

Как рассчитать доходность

Вкладчик может самостоятельно посчитать ожидаемый доход по вкладу еще до того, как подписан договор с финансовым учреждением. На сайтах большинства банков имеется онлайн-калькулятор, позволяющий быстро вычислить сумму, на которую можно претендовать.

Перед тем, как ответить на вопрос, как рассчитывается доходность, нужно отметить, что проценты бывают двух видов — простые и сложные. Рассмотрим два примера расчета их начисления.

Простые

Простые проценты начисляются на первоначальную величину банковского вклада. Они не плюсуются к так называемому телу депозита, а отправляются на особый счет, который открывается по условиям договора. Их выплата производится однократно при отсутствии возможности досрочной частичной или полной выплаты суммы.

Начисление процентов по вкладам без капитализации ведется по простой формуле:

S=(P*I*t/K)/100, где:

S — означает начисленный процент;

P — сумму вклада;

I — годовую ставку по депозиту;

t — срок размещения денежных средств (в днях);

K — число дней в году.

Расчет по простым процентам несложен: если клиент разместил 100 000 р. на год под 10%, в конце срока он получит — (100 000*10*365/365)/100 или 110 000 р.

Сложные

Сложные проценты считаются по-другому. Они предполагают капитализацию — причисление профита к сумме вклада или выплату клиенту. Таким образом заработанный от размещения денег в банке доход начисляется на проценты, гарантируя возрастание тела депозита. Проценты по вкладу с капитализацией начисляются в равные интервалы в течение срока вклада: ежегодно, ежемесячно, раз в квартал. Их расчет осуществляется по следующей формуле:

S=(P*I*j/K)/100, где:

S — проценты.

P — сумма вклада + все суммы, полученные от капитализации.

I — процентная ставка по депозиту;

t — количество дней в отрезке времени, за который осуществляется капитализация;

K — число дней в году.

Так, если клиент оформил депозит с ежемесячной капитализацией (100 000 рублей в год под 10%) и срок размещения равен трем месяцам, в первый месяц он получит 821 р. (100 000*10*30/365)/100. Доходность плюсуется к начальному вкладу. За вторые 30 дней будет начислено: (100 821*10*30/365)/100. Доход составит 828 рублей. За третий месяц расчет будет следующим: (101 649*10*30/365)/100. Профит будет равен 835 р.

Годовые

Финансовые учреждения предлагают множество вариантов размещения денег под проценты. Зачастую трудно определить, какой депозит обеспечит больший доход. Как считаются проценты по вкладу в этом случае?

Номинальная ставка годовых не учитывает капитализацию. Чтобы узнать точную сумму, которую вы получите в конце срока, правильно будет высчитать годовой доход. Это позволит сравнить вклады с разными условиями, приведя их к общему знаменателю и вычислить, какой выгоднее.

Как начисляются проценты по депозиту

Ведя разговор о том, как начисляются и выплачиваются проценты по вкладам, стоит отметить еще две разновидности депозитов.

Так, различают вклады с возможностью пополнения. Если по условиям соглашения между банком и клиентом предусмотрена опция внесения дополнительных средств на счет, с момента внесения процент начисляется на общую сумму.

Также есть депозиты с частичным снятием. В этом случае банк разрешает снимать часть размещенных средств без потери процентов с момента открытия до момента снятия.

Когда начисляются

Что касается простых процентов, один раз: по окончании срока банковского депозита либо при его досрочном расторжении. Периодичность начисления сложных процентов по накопительным вкладам прописывается в договоре.

Если мы говорим о программе с ежемесячной капитализацией, проценты начисляют каждые 30 дней. Они, в зависимости от соглашения, приходят на счет, добавляясь к телу вклада или выплачиваются клиенту отдельно.

Досрочное закрытие

Проценты начинают начисляться с первого дня размещения денег. Однако, в большинстве банков при досрочном снятии вы получите доход не по выгодному предложению, которое выбирали, а по ставке до востребования — 0,1%. Отдельные банки предлагают льготные условия при расторжении договора, выплачивая половину или две трети величины ставки, но это редкость.

Чтобы получить максимальный доход, необходимо выдержать определенный договором срок (например, год или 181 день).

Облагаются ли вклады налогом

С 2021 года с процентов, полученных по банковским счетам и вкладам нужно было заплатить НДФЛ, если доход за год превышал установленный лимит. Он рассчитывался как 1 000 000 р., помноженные на ключевую ставку Центробанка на 1 января года, в котором получен доход. Если доходность превышала указанную величину, с суммы превышения высчитывался НДФЛ в сумме 13%.

Например, ставка ЦБ составляет 4,5%. Тогда необлагаемый доход составит 45 000 р. Если вкладчик получил 50 000 р. С 5 000 р. (разницы) ему полагалось заплатить налог.

Однако в конце марта текущего года президент РФ подписал закон, отменяющий НДФЛ с дохода по банковским вкладам и счетам, который был получен в 2021 и 2022 годах.

Перед тем как принести свои денежные средства в банк, внимательно изучите условия финансовых организаций, рассчитайте предполагаемую доходность на калькуляторе, при необходимости обратитесь за помощью к менеджеру банка. Учет перечисленных в статье деталей поможет получить максимально возможную прибыль.

Все вклады и счета

Другие статьи

1 декабря 2022

Читать 10 мин

Застрахован ли накопительный счет

Читать

Как закрыть вклад досрочно

Читать

Налог с вкладов — надо ли платить в 2022

Читать