Нормирование товарных запасов — процедура, которая крайне желательна для оптимизации деятельности складских подразделений торговых фирм. В чем заключается значимость нормирования товарных запасов и посредством каких формул соответствующие нормы могут определяться?

Для чего нужны нормативы товарных запасов?

Товарные запасы традиционно считаются активами, обладающими малой ликвидностью. Поэтому держать их на складе достаточно длительное время — очевидный фактор снижения рентабельности бизнеса. Но и недостатка соответствующих запасов быть не должно: при сезонном или обусловленном иными рыночными причинами усилении спроса их дефицит может спровоцировать недополучение фирмой значительных объемов выручки.

Таким образом, введение нормативов обеспечения присутствия товарных запасов на складе — важнейший критерий конкурентоспособности бизнеса. Нормативы, о которых идет речь, могут быть представлены:

- в днях (периоде, в течение которого товары должны присутствовать на складе);

- в рублях (сумме, которая соответствует объему закупок товаров в рамках соответствующего периода).

Некоторые фирмы также практикуют нормирование товарных запасов, предполагающее установление норм по тем или иным изделиям в натуральных показателях, то есть в штуках. Но это возможно, если:

- нормативы устанавливаются по группам одинаковых товаров;

- инфляционные процессы очень медленные (товар с течением времени не сильно дорожает и не дешевеет);

- для товара не характерны сезонные закономерности в части спроса, что может спровоцировать колебания отпускных цен на него;

- товар имеет достаточно длительный срок хранения (такой товар с высокой вероятностью удастся реализовать полностью без отбраковки нереализованных изделий).

На практике сочетание данных условий наблюдается достаточно редко, поэтому нормирование товарных запасов чаще всего предполагает установление нормативов, представленных в 2 отмеченных выше разновидностях — в днях и в рублях.

Рассмотрим, каким образом соответствующие нормативы могут исчисляться, на примере розничных предприятий, у которых товарные запасы занимают основной объем материальных активов.

Нормирование товарных запасов в предприятиях розничной торговли: нюансы

Под нормативом товарных запасов понимается величина, которая, с одной стороны, соответствует достаточному объему данных активов — с точки зрения оперативного удовлетворения спроса, с другой стороны — является минимальной, что является фактором снижения издержек на хранение товаров на складе.

Существует большое количество подходов, посредством которых может быть исчислена оптимальная длительность присутствия товарного запаса на складе.

Например, распространен тот, что предполагает классификацию товарных запасов на 4 основные категории:

1. Запас, который должен иметься в целях поддержания постоянного присутствия товаров в торговом зале (ТЗТ).

Рассматриваемый показатель определяется по формуле

ТЗТ = (РТ × Ц + В) / В,

где:

ТЗТ — запас товара для поддержания постоянных продаж в зале;

В — расчетный объем выручки за день;

РТ — количество разновидностей изделий в рамках анализируемой группы товаров;

Ц — средняя отпускная цена товара в рамках анализируемой группы.

2. Запас, который нужен для подготовки товаров, пришедших на склад, непосредственно для выкладки на витрину (ЗВ).

Данный показатель — вспомогательный. Универсальной формулы для его подсчета не разработано, фирмы его устанавливают самостоятельно. Общераспространена практика, в соответствии с которой соответствующий период составляет половину рабочего дня.

3. Запас, который должен иметься в целях поддержания продаж в период, пока на склад не прибыли новые товары с производственной линии или от поставщика (ТЗС).

Данный показатель определяется по формуле

ТЗС = ЗВ × ЧЗ,

где:

ЗВ — запас товаров для выкладки;

ЧЗ — частота завоза товара, рассчитываемая по формуле

ЧЗ = ИЗ / ОП,

где:

ИЗ — интервал между завозами;

ОП — коэффициент оперативности поставок, рассчитываемый по формуле

ОП = РТП / РТ,

где:

РТП — количество разновидностей товаров в рамках одной партии в завозе в среднем.

Можно отметить, что первые две разновидности запасов считаются ключевыми с точки зрения подсчета общего нормативного показателя.

4. Запас, который нужен для поддержания продаж на случай, если возникнут перебои с поставками или резко вырастет спрос — страховой резерв (ЗС).

Данный показатель опять же определяется самой организацией. Как правило, в процентах от суммы между запасами первых двух разновидностей, то есть считающихся основными, обычно — 10%.

Общий норматив в днях и рублях: формулы

Чтобы определить общий норматив по анализируемым товарам в днях, нужно применить формулу

ОН = ТЗТ + ЗВ + ТЗС + ЗС,

где:

ОН — общий норматив;

ЗВ — запас для выкладки на витрину;

ЗС — запас для поддержания продаж;

Чтобы определить общий норматив по анализируемым товарам в рублях — ОНР, нужно применить формулу

ОНР = ОН × В.

Попробуем теперь рассчитать общие нормативы по товарному запасу с использованием формул, приведенных выше.

Норматив по товарному запасу: пример расчета

Условимся, что:

1. Показатель ЗВ у нас общераспространенный — 0,5 дня.

2. Показатель РТ составляет 30 единиц (это означает, что на полках магазина ежедневно в среднем присутствует 30 разновидностей товаров в рамках анализируемой группы).

3. Показатель РТП составляет 3 единицы (в рамках каждого завоза в магазин в среднем поступает 3 разновидности товаров).

3. Показатель Ц составляет 100 руб. (средняя отпускная цена товара из тех 30 разновидностей, что представлены в анализируемой группе, составляет 100 руб.).

4. Показатель В составляет 10 000 руб. (реализуя товары, представленные 30 разновидностями, мы рассчитываем иметь ежедневную выручку в 10 000 руб.).

5. Показатель ИЗ составляет 15 дней (раз в 15 дней наш поставщик завозит нам товары, представленные в среднем в 3 разновидностях).

Показатель ЗС составляет 10% от суммы между ТЗТ и ТЗС. Данный показатель типичен для рынка розницы.

Делаем расчеты:

1. Показатель ТЗТ составит:

ТЗТ = (30 × 100 + 10 000) / 10 000 = 1,3 дня.

2. Показатель ТЗС составит:

ТЗС = 0,5 × (15 / (3 / 30)) = 75.

3. Показатель ЗС составит:

ЗС = (1,3 + 75) × 0,10 = 7,63.

4. Показатель ОН составит:

ОН = 1,3 + 75 + 0,5 + 7,63 = 84,43 дня.

5. Показатель ОНР составит:

ОНР = 84,43 × 10000 = 844 300 руб.

На практике рассмотренные формулы могут дополняться иными — например, учитывающими издержки, связанные с транспортировкой и хранением изделий, а также факторы, влияющие на задержку товаров в пути от поставщика. Применение тех или иных подходов к определению нормативов по товарам зависит от специфики бизнес-модели конкретного предприятия.

Итоги

Нормирование товарных запасов — процедура, необходимая организации в целях обеспечения бесперебойных поставок выпускаемой продукции на рынок, а также в целях недопущения ситуации недополучения прибыли. Нормирование запасов может осуществляться с применением разных формул — исходя из их наилучшей адаптации к специфике бизнес-модели предприятия.

Ознакомиться с иными нюансами учета товаров вы можете в статьях:

- «Учет списания товаров при применении УСН»;

- «Способы ведения складского учета товаров (нюансы)».

Из статьи вы узнаете, как рассчитать нормативный уровень производственных запасов товаров и готовой продукции, чтобы обеспечить бесперебойную работу предприятия, избежать дефицита или затаривания склада.

ПРОБЛЕМА И РЕШЕНИЕ

В процессе хозяйственной деятельности производственные предприятия приобретают сырье и материалы для изготовления продукции и товары для продажи. Материалы до отпуска их в производство, готовая продукция и товары до отгрузки покупателю хранятся на складе.

Как избыток, так и недостаток товарно-материальных запасов создают проблемы. При избытке увеличиваются расходы на хранение, нехватка основных материалов и сырья может привести к перебоям в производственном цикле и дефициту готовой продукции на складе.

Из-за отсутствия нужного количества продукции предприятие теряет доход, потенциальных и реальных клиентов. Растут затраты на устранение дефицита: приходится срочно закупать основные материалы, необходимые для производства продукции, или товар-заменитель, которые часто приобретаются по завышенным ценам, так как в данной ситуации нет времени на поиск более дешевых.

Чтобы потери были минимальными, нужно рассчитать нормы товарно-материальных запасов.

ТОВАРНО-МАТЕРИАЛЬНЫЕ ЗАПАСЫ ПРЕДПРИЯТИЯ

В соответствии с п. 2 Положения по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01), утвержденного Приказом Минфина России от 09.06.2001 № 44н (в ред. от 16.05.2016), для целей бухгалтерского учета к товарно-материальным запасам можно отнести:

- производственные запасы;

- тару для хранения материальных ценностей на складе;

- товары, приобретенные для продажи;

- материальные ценности, используемые для хозяйственных нужд организации;

- готовую продукцию.

Производственные запасы — это сырье и материалы, запасные части и комплектующие изделия, полуфабрикаты, используемые в основном и вспомогательном производстве.

Готовая продукция — произведенные на предприятии материальные ценности, прошедшие все стадии обработки, полностью укомплектованные, сданные на склад в соответствии с утвержденным порядком их приемки и готовые к реализации.

Товарами являются материальные ценности, приобретенные у других организаций, предназначенные для продажи.

ОБРАТИТЕ ВНИМАНИЕ

Учет товарно-материальных запасов на складе ведут в натуральных и стоимостных единицах по партиям, номенклатурным номерам, группам и т. п.

Запасы приобретают и создают для:

- обеспечения производственной деятельности (запасы сырья и материалов, полуфабрикатов);

- продажи (запасы готовой продукции, товаров для продажи);

- нужд вспомогательных производств (например, запасные части и комплектующие изделия для ремонта оборудования);

- обеспечения административно-управленческой деятельности (канцелярские принадлежности, оргтехника и т. п.).

Структура запасов

Запасы предприятия можно условно разделить на три основные группы:

- основной запас;

- временный запас;

- вынужденный запас.

Основной запас служит для обеспечения производственный деятельности (сырье и материалы) и продаж (товары и готовая продукция) и состоит из нескольких частей:

- текущий запас сырья и материалов — необходим для выполнения плана по выпуску готовой продукции, ориентированного на покупательский спрос. Размер этого запаса зависит от технологического цикла изготовления продукции;

- текущий товарный запас (товары и готовая продукция) — предназначен для нормального функционирования процесса сбыта, своевременного выполнения плана реализации готовой продукции и товаров. У производственных компаний его размер зависит от времени реализации, периодичности поставок, у торговых организаций — от того, какими партиями поступает товар от поставщика, а также от периодичности и времени его поставки;

- страховой запас сырья и материалов — нужен для того, чтобы компенсировать неопределенности, связанные с производственным процессом (например, при выпуске бракованных изделий иметь возможность быстро устранить брак или изготовить качественные изделия вместо бракованных);

- страховой запас готовой продукции и товаров — ориентирован на организацию внеочередной поставки.

Временный товарный запас — это избыточный запас, который создается на конкретный срок и состоит из трех основных видов:

- сезонный запас — формируют в период сезонного роста потребления на рынке (в течение сезона его следует реализовать);

- маркетинговый запас — формируют в период проведения маркетинговых акций (в ходе акций этот запас реализуют);

- конъюнктурный — в основном создают торговые организации, чтобы получить дополнительную прибыль за счет разницы между старой и новой ценой приобретения (компания оставляет часть товара, приобретенного ранее по более низкой цене, а когда цены на товар у поставщиков повышаются, выбрасывает его на рынок).

Вынужденный запас возникает при затаривании склада. К нему относятся неликвидные товары (товары нормального качества, но в объеме, который трудно быстро реализовать).

Необходимый уровень производства и продаж обеспечивает только основной запас, поэтому нормы рассчитаем именно для него.

При нормировании запасов следует принять во внимание следующие условия:

- частота приобретения запасов, объемы партий поставки, возможные товарные кредиты;

- реализация готовой продукции (изменение объемов продаж, скидки в цене, состояние спроса, развитость и надежность дилерской сети);

- технология производственного процесса (длительность подготовительного и основного процесса, особенности технологии производства);

- издержки по хранению запасов (складские расходы, возможная порча, замораживание средств).

РАСЧЕТ НОРМАТИВНОГО УРОВНЯ ГОТОВОЙ ПРОДУКЦИИ

Запасы готовой продукции — это готовая продукция, хранящаяся на складе и отгрузочных площадках, а также погруженная в транспортные средства, на которую не оформлены отгрузочные документы.

Норматив запасов готовой продукции — необходимый минимум товарно-материальных ценностей (ТМЦ), который важно иметь на складе постоянно. Норма запаса готовой продукции должна обеспечить выполнение плана реализации готовой продукции на определенный период. Если объемы готовой продукции выше расчетного норматива, это говорит о неэффективности распределения финансового потока на предприятии. Когда фактические остатки готовой продукции на складе ниже нормативных, возникают перебои в отгрузке товаров покупателям. Как следствие, предприятие теряет потенциальных клиентов.

Отдельные виды изделий выпускают партиями. Их учет ведется по каждой партии. Некоторые виды изделий поступают на склады поштучно. Соответственно, их учитывают по номенклатурным позициям.

ОБРАТИТЕ ВНИМАНИЕ

Готовую продукцию при поступлении на склад можно оценивать по фактической себестоимости или по плановым (учетным) ценам.

Условия поставки определяют в договоре поставки. В нем указывают объем, ассортимент, цену, условия доставки, сроки поставки продукции покупателю. Поэтому при нормировании запаса готовой продукции следует обратить особое внимание на объемы реализации, графики поставки и условия доставки, определенные в договорах.

При расчете нормы запаса готовой продукции на складе главным критерием является объем продаж. Важный момент: в расчете норм запасов готовой продукции необходимо учитывать время на погрузку, комплектование партий готовой продукции, упаковку, доставку покупателю, транспортировку и разгрузку.

К СВЕДЕНИЮ

Норматив остатков готовой продукции на складе рассчитывают умножением среднесуточного количество поступающей из производства готовой продукции на норматив времени в сутках.

Для расчета норматива остатков готовой продукции используют:

- данные бухгалтерской отчетности об остатках готовой продукции;

- данные о планируемых объемах выпуска готовой продукции;

- нормы времени на хранение и проведение складских операций;

- нормы времени на предпродажную подготовку;

- общий объем реализации готовой продукции за плановый период (год, квартал или месяц).

Расчет норматива запасов готовой продукции на складе

Этап 1.

Рассчитываем поступление готовой продукции на склад за плановый период. Плановый период может составлять год, квартал или месяц. Зная приход готовой продукции на склад за плановый период, можно определить среднесуточный объем готовой продукции.

Объем поступления готовой продукции на склад в плановом периоде (РП) рассчитывают по формуле:

РП = ТП + ГПн – ГПк,

где ТП — готовая товарная продукция, реализуемая на сторону;

ГПн — остатки нереализованной продукции на начало планового периода;

ГПк — остатки нереализованной продукции на конец планового периода.

Этап 2.

Определяем среднесуточный объем готовой продукции, поступающей на склад. Период считают в днях. Для расчетов принимают месяц, квартал, год (соответственно — 30, 90 и 360 дней).

Расчет среднесуточного объема готовой продукции, поступающей на склад, следующий: общий объем поступления продукции за плановый период делят на число дней расчетного периода.

Формула расчета:

РПср/с = РП / Т,

где РПср/с — среднесуточный объем готовой продукции, поступающей на склад;

РП — объем готовой продукции, поступивший на склад в плановом периоде;

Т — плановый период в днях.

ОБРАТИТЕ ВНИМАНИЕ

На данном этапе расчеты производят в натуральном измерении, поэтому для продукции, которая имеет различные единицы измерения (например, штуки, килограммы, метры), среднесуточный объем должен определяться отдельно по каждому наименованию единиц измерения.

Этап 3.

Определяем норматив времени, в течение которого готовая продукция находится на складе с момента поступления до момента отгрузки.

Чтобы узнать норматив времени, следует суммировать все нормы времени, установленные на складские операции: сортировку, складирование, упаковку, маркировку готовой продукции, на комплектование товаров для каждого заказчика или грузополучателя. Важная деталь: все перечисленные нормы времени в целях расчета норматива готовой продукции должны быть выражены в днях.

Формула расчета:

Нгп = Нподг + Нтек,

где Нгп — норматив времени запасов готовой продукции;

Нподг — норма времени на подготовительные операции;

Нтек — норма времени на текущее хранение.

Норма времени на подготовительные операции включает время на:

- приемку готовой продукции и ее складирование;

- комплектацию партии готовой продукции;

- упаковку и маркировку;

- доставку продукции на станцию погрузки;

- ожидание транспортных средств и погрузку продукции;

- сдачу груза и оформление отгрузочных документов.

Этап 4.

Рассчитываем норматив запасов готовой продукции в натуральных единицах. Формула расчета:

НРП = Нгп × РП ср/с,

где НРП — норма запаса готовой продукции в натуральном выражении;

Нгп — норматив времени запасов готовой продукции, дн.;

РПср/с — среднесуточное количество поступившей готовой продукции в натуральных единицах.

Этап 5.

Норматив запасов готовой продукции, выраженный в натуральном измерении, переводим в денежное выражение. Для этого умножаем полученный норматив на среднюю учетную цену одной единицы продукции.

Учетная цена — это цена, по которой готовую продукцию учитывают на складе (можно учитывать по фактической себестоимости или по плановой стоимости).

ПРИМЕР 1

Производственная компания выпускает штучные изделия. Складской учет ведется по номенклатурным позициям. Продукцию приходуют на склад по плановой цене, которая составляет 1500 руб. за штуку. Плановый период — квартал.

Необходимо рассчитать норматив запасов готовой продукции в первом квартале 2017 г. В данном квартале отдел сбыта планирует отгрузить покупателям 1600 изделий. В дальнейшем ожидаемый объем реализации решено довести до 2000 изделий в квартал.

Согласно данным бухгалтерского учета остаток готовой продукции на конец четвертого квартала 2016 г. составил 260 шт. Руководство компании посчитало, что допустимый объем продукции на складе в конце каждого квартала должен составлять не более 15 % от объема реализации в следующем квартале. Поэтому для расчета норматива готовой продукции было решено принять на конец первого квартала 2017 г. остаток готовой продукции равным 300 шт. (2000 шт. × 15 %).

До момента отгрузки покупателю продукция хранится на складе в среднем 8 дней. Время, необходимое на предпродажную подготовку (сортировка, упаковка), — 0,5 дня, доставка покупателю — 1 день.

1. Рассчитаем плановый выпуск готовой продукции в первом квартале 2017 г. в натуральных единицах. Для этого сложим остаток готовой продукции на складе на начало первого квартала и плановый объем реализации продукции в данном квартале, а из полученной суммы вычтем остаток готовой продукции на конец первого квартала.

Выпуск готовой продукции составит:

260 шт. + 1600 шт. – 300 шт. = 1560 шт.

2. Определим среднесуточный объем готовой продукции, поступающей на склад. Для этого объем готовой продукции, выпущенной в первом квартале, делим на количество дней в плановом периоде. У нас плановый период квартал, значит, делим на 90 дней:

1560 шт. / 90 дн. = 17,33 шт.

На склад должно поступать ежедневно 17 изделий.

3. Определим норматив времени, в течение которого готовая продукция находится на складе с момента поступления до момента отгрузки:

8 дн. (хранение на складе) + 0,5 дн. (предпродажная подготовка) + 1 день (доставка до покупателя) = 9,5 дн.

Норматив времени хранения и сбыта составляет 9,5 дня.

4. Установим норматив запасов готовой продукции в натуральных единицах. Для этого среднесуточный объем поступившей на склад готовой продукции умножаем на рассчитанный выше норматив времени хранения и сбыта:

17 шт. × 9,5 дн. = 161,5 шт.

Норматив запасов готовой продукции — 162 шт.

5. Определим норматив запасов готовой продукции в суммовом выражении. Для этого полученный норматив запаса в количественном выражении умножим на учетную цену, по которой выпущенные изделия приходуются на склад:

162 шт. × 1500 руб. = 243 000 руб.

Норматив запасов готовой продукции в денежном эквиваленте составляет 243 тыс. руб.

Важный момент: норму запасов готовой продукции можно определить, основываясь на периодичности поставок продукции заказчику. Покупатели приобретают у компании-производителя необходимое количество товара, а она восполняет распроданные запасы до целевого уровня с определенной периодичностью.

ПРИМЕР 2

На складе готовой продукции производственной компании есть товар «А», который реализуется в течение двух недель. Компания определила средний объем продаж исходя из продаж последнего квартала.

В предыдущем квартале клиентам было отгружено в среднем 300 штук товара за две недели, то есть 300 шт. — это средний объем потребления продукции за две недели. Допустимое отклонение от среднего показателя компания приняла равным ±50 шт.

Соответственно, целевой уровень пополнения запасов будет 350 шт. (300 + 50) плюс страховой запас, который составляет 20 % от целевого запаса и равен 70 шт. (350 шт. × 20 %). Отсюда норматив запаса товара «А»:

350 шт. + 70 шт. = 420 шт.

Итак, установлен нормативный уровень запаса товара «А», контрольный период — две недели. В результате реализации товара в течение первых двух недель апреля его запас по данным складского учета падает до 300 шт. (текущий уровень).

По истечении двух недель текущий запас сравнивают с нормативным и выясняется, что для пополнения запаса до нормативного уровня необходимо выпустить 120 шт. товара (420 – 300) за две недели. В оставшиеся две недели апреля текущий уровень товара составляет 250 штук. Следовательно, до нормативного уровня нужно еще 170 шт. (420 – 250).

Наличие товара или готовой продукции выше нормы считается излишком. Излишний товарный запас может быть оборачиваемым, но слишком большим. Тогда снижается объем закупок или объем выпуска такого товара.

Излишний товарный запас может иметь медленную оборачиваемость. В таком случае нужно снизить цену и стимулировать продажи (например, предоставить скидки). Бывает, излишний товар не продается совсем. Если расход товара за три-четыре месяца не производился, то он попадает в категорию «мертвого» товара.

ОПРЕДЕЛЕНИЕ НОРМАТИВНОГО УРОВНЯ МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ

Нормирование остатка сырья и производственных материалов так же необходимо, как и нормирование готовой продукции на складе. Из-за нехватки запаса материалов может прерваться производственный процесс, а сверхнормативный остаток будет свидетельствовать о неэффективном использовании денежных средств (закупается большее количество материалов, чем расходуется).

Норму запасов для сырья и материалов производственного назначения рассчитывают на основании программы выпуска готовой продукции, норм и периодичности списания материальных запасов в производство

Определяя потребность в материалах для производства, учитывают:

- особенности технологического процесса

- сезонность;

- используемые производственные мощности;

- трудовые ресурсы;

- автоматизацию производственных процессов и др.

При нормировании остатков материальных запасов учитывают время хранения ТМЦ до отпуска в производство, и время, необходимое для приемки, складирования, погрузки, разгрузки, доставки материалов в цех (производственное подразделение).

Кроме основного запаса, призванного обеспечивать производство ресурсами между двумя основными поставками, можно создавать страховой запас на случай срыва поставок, брака и порчи товарно-материальных ценностей, задержек на таможне и т. д.

Как показывает практика, страховой запас в большинстве случаев составляет 30–50 % от среднего уровня текущего запаса.

НА ЗАМЕТКУ

Страховой запас не предусматривают в следующих случаях:

-

вид МПЗ не критичен для производства, то есть его возможный дефицит не приведет к серьезным последствиям, существенным потерям или остановке производства;

-

при нерегулярных (например, сезонных) поставках;

-

при импульсном расходе, когда короткие интервалы наличия спроса на МПЗ перемежаются длительными интервалами его полного отсутствия.

Для расчета нормы основного запаса ТМЦ нужно знать общий расход материалов, которые будут отпущены в производство за определенный плановый период. Такой расход обычно отражен в калькуляции затрат на производство. Напомним, что плановый период определяется в днях (месяц — 30 дней, квартал — 90 дней, год — 360 дней).

Зная общий расход сырья и материалов за плановый период, можно определить их среднесуточный расход по формуле:

Рср/с = Р / Т,

где Рср/с — среднесуточный расход товарно-материальных ценностей;

Р — расход сырья и материалов за плановый период;

Т — плановый период, дн.

Далее среднесуточный расход сырья и материалов умножается на нормативное время. Норматив времени включает:

- время хранения материалов;

- время, необходимое для приемки, складирования, погрузки, разгрузки, доставки ТМЦ до цеха.

ПРИМЕР 3

Сметой затрат на производство удобрений предусмотрено, что в течение месяца расходуется сырье в количестве 1200 кг. Сырье завозят регулярно через 5 дней. Компания страховой запас не формирует. Соответственно, норма запаса материальных ценностей составит 5 дней.

Определим потребность (норматив) по сырью:

1200 кг / 30 дн. = 40 кг/дн. — однодневный расход материальных ценностей;

40 кг/дн. × 5 дн. = 200 кг — норматив потребности в сырье между поставками.

Предположим, 1 кг сырья стоит 100 руб. Тогда потребность в сырье составит:

200 кг × 100 руб. = 20 000 руб.

Выводим общую формулу норматива по сырью и материалам (Нс/м):

Нс/м = Тнорм ×·С ×·Ц,

где Тнорм — норма запаса;

С — среднедневное потребление сырья в натуральных единицах;

Ц — стоимость единицы потребляемого сырья.

Рассмотренная норма запаса определялась только временем пребывания сырья на складе, то есть текущим складским запасом. Мы не учли время на доставку и приемку сырья, на его подготовку к производству. С учетом этого времени норму запаса в днях (Тнорм) можно рассчитать по формуле:

Тнорм = Ттек + Ттран + Тподг + Тстрах,

где Ттек — текущая норма запаса, то есть время хранения материала на складе с момента прихода до отпуска в производство;

Ттран — время доставки сырья до склада;

Тподг — время на приемку сырья (взвешивание, расфасовка, складирование);

Тстрах — время на подготовку сырья к производству (взвешивание, подготовка документов, доставка до цеха, приемка на складе цеха).

Пусть среднее время составляет:

- хранение на складе — 5 дн.;

- транспортировка — 1 день;

- приемка сырья — 0,5 дн.;

- подготовка сырья к производству — 0,5 дн.

Тнорм = 5 + 1 + 0,5 + 0,5 = 7 (дней).

Норматив сырья с учетом времени на его транспортировку, приемку, хранение и отпуск в производство составит:

- в натуральных единицах: 40 кг/дн. × 7 дн. = 280 кг;

- в суммовом выражении: 280 кг × 100 руб. = 28 000 руб.

ОПТИМАЛЬНЫЙ РАЗМЕР ПАРТИИ ЗАКАЗА

Для нормирования сырья и материалов важно определить оптимальный размер партии заказа и частоту завоза.

На размер партии заказа и оптимальную частоту завоза влияют следующие факторы:

- объема спроса (оборота);

- транспортно-заготовительные расходы (доставка материалов до организации, погрузка на складе поставщика и разгрузка на складе покупателя);

- затраты на хранение запаса (аренда складского помещения; заработная плата кладовщиков, потери от естественной убыли имущества или убытки от снижения его потребительских качеств).

Одним из наиболее эффективных инструментов при расчете необходимого размера заказа является формула экономически оптимального размера заказа (формула Харриса-Вильсона):

где ОРЗ — оптимальный размер заказа, ед. изм.;

А — затраты на поставку единицы заказываемого продукта, руб.;

S — потребность в заказываемом продукте, ед. изм.;

I — затраты на хранение единицы заказываемого продукта, руб.

Важная деталь: затраты на поставку единицы заказываемого продукта (А) представляют собой издержки на поставку только одной товарной позиции.

Среднюю себестоимость запаса рассчитывают как среднее значение себестоимости на конец периода за последние 12 месяцев.

ПРИМЕР 4

Производственная компания приобретает сырье для изготовления стальных изделий. Затраты на поставку 1 т металлолома составляют 250 руб., доля затрат на хранение 1 т лома — 10 % от его средней стоимости за расчетный месяц (коэффициент 0,1).

Стоимость 1 т металлолома — 10 руб., месячная потребность — 1500 т.

Необходимо рассчитать оптимальный размер заказа за месяц. Для этого можно использовать следующую формулу:

где ОРЗ — оптимальный размер заказа, т;

М — потребность месяца, т;

Ц — стоимость единицы товара, руб.

Оптимальный размер заказа (ОРЗ) составит:

Еще одним важным показателем, который обеспечивает бесперебойность заказа, является точка возобновления заказа.

Точку возобновления заказа (Тз) определяют по формуле:

Тз = Рз × Тц + Зр,

где Рз — средний расход товара в расчете на единицу продолжительности заказа;

Тц — продолжительность цикла заказа (временной интервал между размещением заказа и его получением);

Зр — размер резервного (гарантийного) запаса.

Рассмотрим пример расчета точки возобновления заказа.

ПРИМЕР 5

Производственная компания закупает металлолом. Годовой объем спроса составляет 18 000 т и равен объему закупок (металлолом компания расходует равномерно). Заказ исполняется в течение 7 дней.

Примем для расчета, что в текущем году 360 дн. Тогда средний расход металла на единицу продолжительности заказа составит:

Рз = 18 000 т / 360 дн. × 7 дн. = 350 т.

Страховой объем заказа составляет 50 % от спроса, то есть 50 % от расхода материала на изготовление заказа:

350 т × 50 % = 175 т.

Определим точку возобновления заказа:

Тз = 350 т + 175 т = 525 т.

Данный показатель означает следующее: когда уровень запаса металлолома на складе достигает 525 т, нужно сделать очередной заказ поставщику.

Выводы

- Величина запасов готовой продукции оказывает существенное влияние на доходы компании.

- Нормирование складских запасов позволяет эффективно использовать денежные средства.

- Нормирование готовой продукции помогает избежать затаривания склада или дефицита товарной продукции, который может привести к потере потенциальных клиентов, ухудшить имидж компании.

Статья опубликована в журнале «Планово-экономический отдел» № 6, 2017.

Управление товарными запасами магазина напрямую влияет на прибыль. С одной стороны, закончившийся товар и его отсутствие на полке — означают потерю прибыли от несостоявшихся продаж. С другой стороны, полный склад не распроданного товара — это «замороженные» оборотные средства и риск потерь от списания нераспроданных остатков (из-за истечения срока годности, сезонности товара или иных причин).

Эффективное управление товарными запасами — это поиск и поддержание баланса между двумя противоречащими друг-другу задачами: минимизацией складских остатков и их пополнением.

Товарный запас и способы его измерения

Товарный запас — это товары, находящиеся на складе магазина и предназначенные для реализации. Если речь идет о предприятии сферы услуг, то к товарным запасам относятся расходные материалы, комплектующие и запасные части (товарные запасы в салоне красоты — это косметика и краска для волос).

Товарные запасы можно разделить на:

- текущие товарные запасы (обеспечивают ежедневную торговлю магазина);

- страховые товарные запасы (необходимы для минимизации прямых потерь магазина от несостоявшихся продаж или потери лояльности постоянных покупателей).

- сезонные (для обеспечения бесперебойной торговли в периоды сезонных изменений спроса);

- целевые товарные запасы (для обеспечения целевых мероприятий или VIP клиентов).

Товарный запас измеряется несколькими способами:

- в натуральном выражении (например, 150 пачек печенья);

- в денежном выражении (например, сумма склада — 750 000 рублей);

- в днях/неделях (например, печенья хватит на 3 дня продаж).

Управление товарными запасами в магазине

Существует много вариаций расчета оптимального товарного запаса, от простых до очень сложных. Для обычного розничного магазина, подходит самый простой метод — опытно-статистический. Он основан на анализе оборачиваемости, истории продаж, сроков хранения и других факторов. К сожалению, точно предсказать продажи невозможно. Но можно учесть сезонность и иные факторы, влияющие на продажи.

Единой формулы расчета оптимального товарного запаса не существует, так как у каждого бизнеса свои особенности. Но для поддержания оптимального товарного запаса необходимо учитывать:

- объем продаж товара за единицу времени (например, за неделю или месяц);

- наличие и вместимость складских помещений;

- сроки доставки товара от поставщиков(доставка заказа от поставщика в течение рабочего дня;

- сезонные и иные всплески продаж. Например, бары и магазины разливных напитков делают основную выручку в пятницу и субботу. Именно на эти периоды нужно заказывать основные партии товара и забивать склады. А на неделе можно обойтись и минимумом;

- сроки годности товаров (например, оборачиваемость йогурта — 5 дней, размер закупаемой партии определяется исходя их этого срока, иначе товар испортится на полке).

После того, как вы определили набор факторов, которые необходимо учесть, рекомендуется посчитать размер неснижаемого остатка (минимальная величина товарного запаса).

Как только показатель приближается к этому значению, формируется заявка поставщику. При этом нужно учитывать и сроки поставки, чтобы сделать это заранее. Если товар везут 5 дней, успеете все распродать и остаться без продукции. В этом случае неснижаемого остатка должно хватать приблизительно на 7 дней, чтобы компенсировать возможные задержки поставки и оставить себе время для маневра.

Неснижаемый остаток рассчитывается для каждой позиции в отдельности, так как у продукции различное время хранения, разные сроки поставок и продаются они тоже по-разному.

Поддерживать оптимальные остатки в ручном режиме практически невозможно. Для этого используют систему складского учета. Например, в SUBTOTAL вы можете:

- Настроить неснижаемый остаток в штуках, литрах и т. д. или как процент от последней закупленной партии товара (например, 30%). При достижении этого порога вы получите нотификацию и своевременно сформируете заказ поставщику.

- Формировать заказ поставщику, выбирая товары, остатка которых хватит на определенный период (например, на 1 неделю).

Оборачиваемость товара

Помимо поддержания оптимального уровня складских запасов, важно оценивать прибыльность той или иной позиции для бизнеса. Для этого используется показатель оборачиваемости товара.

Оборачиваемость товара – это время, за которое продается товар, т. е. вложенные в товар средства возвращаются с прибылью. Одна из важных характеристик, используя которую можно:

- увеличить прибыль благодаря оптимизации ассортимента (выявив товары, которые быстрее «оборачиваются» внутри одной категории или одного бренда);

- снизить сумму склада за счет оптимизации периодичности закупок (пополнения запаса) и количества закупаемого товара;

- оценить целесообразность закупки того или иного товара при условии взятия кредита.

Оборачиваемость товара можно посчитать в днях (срок оборачиваемости) или в разах (коэффициент оборачиваемости).

Формула оборачиваемости товара «в днях» (срок оборачиваемости)

Оборачиваемость товара в днях показывает, за какое количество дней продается средний товарный запас.

Об = Ср.ТЗ * Д / ТО, где

Об – оборачиваемость товара;

Ср.ТЗ – средний товарный запас, который рассчитывается так: (остатки на начало периода + остатки на конец периода)/2. Считается в штуках или денежных суммах (по цене закупки);

Д – количество дней в рассматриваемом периоде (месяце);

ТО – товарооборот, количество проданных товаров или сумма стоимостей всех проданных товаров (в ценах закупки) за рассматриваемый период (месяц).

Например, средний товарный запас (Ср.ТЗ) средства для мытья посуды «Наша марка» за месяц (30 дней) составил 300 шт., а его товарооборот (ТО) – 250 шт. Тогда оборачиваемость товара считается так:

Об. = 300 * 30 / 250 = 36

Это значит, что нужно 36 дней, чтобы реализовать средний запас средства для мытья посуды «Наша марка». Если закупка данного товара происходит раз в неделю, необходимо уменьшить его количество пр составлении заказа поставщику, что приведет к снижению суммы склада без ущерба для продаж.

Формула оборачиваемости товара «в разах» (коэффициент оборачиваемости)

Оборачиваемость товара в разах или коэффициент оборачиваемости товара (К.Об.) — это частное товарооборота (ТО) и среднего запаса за период (Ср.ТЗ).

К.Об. = ТО / Ср.ТЗ

Коэффициент оборачиваемости определяет, сколько раз за выбранный период товар обернулся (был продан). Рассмотрим тот же пример: Ср.ТЗ средства для мытья посуды «Наша марка» – 300 шт., ТО – 250 шт. за месяц. Посчитаем коэффициент оборачиваемости:

К.Об. = 250 / 300 = 0,83

То есть, за месяц товарный запас товара не был реализован полностью.

Получить бесплатный 14 дневный период!

Проверьте Subtotal в деле уже через пару минут

Товарные запасы — количество товаров в денежном или натуральном выражении, находящихся в торговых предприятиях, на складах, в пути на определенную дату.

В товарные запасы розничной АО включают товары, имеющиеся в наличии в АО, товары, закупленные, оплаченные и оставленные на ответственном хранении у поставщиков, товары, принятые на комиссию и не проданные на дату наблюдения, товары в пути, а также тару всех видов под товаром и порожнюю.

Структура товарных запасов в зависимости от назначения: запасы текущего хранения (включает торговый рабочий запас, запас текущего пополнения, страховой (резервный) запас, товарные запасы сезонного накопления и досрочного завоза), запасы товаров, пользующихся сезонным спросом и товарные запасы целевого назначения.

Товарные запасы измеряют в натуральных измерителях, в стоимостных измерителях, в относительных показателях — днях запаса или оборота (время обращения товаров).

Товарные запасы в днях оборота — относительный показатель обеспеченности торговли товарными запасами на определенную дату, показывающий, на сколько дней торговли хватит товарных запасов.

Анализ обеспеченности АО товарными ресурсами и оценка эффективности их использования. Проводят оценку выполнения плана поступления товаров по данным за каждый месяц и нарастающим итогом с начала квартала и года. При анализе в счет выполнения плана засчитывается стоимость поставленной продукции в пределах планового показателя при перевыполнении плана, и сумма в пределах фактического значения — при невыполнении плана.

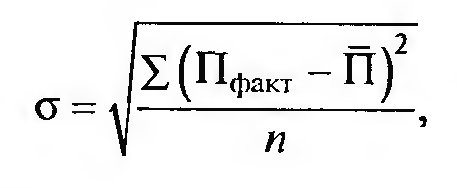

Изучается частота и своевременность завоза товаров. Большое значение при этом придается выполнению плана по срокам поставки (ритмичности). Для оценки ритмичности поставок используют коэффициент ритмичности (Критм), который определяют по формуле Критм = Пфакт / Пплан

Равномерность поставки товаров характеризуется коэффициентом равномерности, расчет которого состоит из следующих операций:

1) определение среднеквадратического отклонения фактического объема поставки:

2) расчет коэффициента вариации поставки (γ):

![]()

3) вычисление коэффициента равномерности (Кравн) поступления товаров:

![]()

Чем ближе значение коэффициента равномерности к 100 %, тем более равномерно организовано поступление товаров.

Анализ товарных запасов. Включает анализ динамики и эффективности использования товарных запасов в общем объеме и по товарной структуре, определение влияния отдельных факторов на величину товарных запасов.

Используется ряд показателей.

1. Объем товарных запасов.

2. Средние товарные запасы за период времени: по формуле средней арифметической или по формуле средней хронологической моментного ряда динамики (если имеются данные о товарных запасах за более продолжительный период времени, например квартал, полугодие или год).

3. Обеспеченность товарооборота товарными запасами. Может быть охарактеризован размером товарного запаса в днях оборота, который показывает, на сколько дней торговли хватит имеющегося на данный момент товарного запаса: Одн = О/Д. Однодневный товарооборот (Д) определяют путем деления всего товарооборота на количество дней в периоде.

4. Товарооборачиваемость. Это время обращения среднего товарного запаса за определенный период.

Может быть определена тремя способами:

-

С помощью коэффициента скорости обращения — показывает число оборотов среднего ТЗ за анализируемый период:

![]()

![]()

-

С помощью коэффициента закрепления средств — показывает долю среднего ТЗ, приходящегося на каждый рубль ТО:

![]()

![]()

-

С помощью показателя среднедневного ТО — показывает средний ТО за день:

![]()

Для анализа динамики товарных запасов и эффективности их АО организации. Если рост ТО связан с инфляцией, все данные необходимо привести в сопоставимые цены.

Расчет норматива товарных запасов на плановый период. Норматив товарных запасов — оптимальный размер товарных запасов, обеспечивающий бесперебойную продажу товаров при минимуме затрат.

Нормирование товарных запасов в сумме по номенклатуре. Включает четыре этапа: определение фактической товарооборачиваемости в текущем году, анализ товарооборачиваемости за ряд лет и выявление динамики показателя, установление норматива товарных запасов в днях, установление норматива товарных запасов в сумме.

Нормирование товарных запасов но ассортименту. Нормирование товарных запасов по ассортименту осуществляется по составным элементам запаса текущего хранения.

Норматив товарного запаса (Онорм) как в сумме, так и в днях исчисляют по формуле

Оптимальный запас. Можно определить, используя несколько подходов. Один из них основан на определении составных элементов оптимального запаса. Используя данный подход, оптимальный запас в днях исчисляют по формуле где Зр — рабочий запас, дни; Зт.п. — запас текущего пополнения, дни; Т3 — время от подачи заказа до получения товара, дни.

Размер рабочего запаса определяется следующим образом:

где На.п. — представительный ассортиментный набор, р.; Д — однодневный товарооборот, р.; Вп.п — время на приемку и подготовку товаров к продаже, дни.

Стоимостная оценка представительного набора ЛП в торговом зале зависит от цены каждого ЛП в наборе: где Ц — средняя цена одной ассортиментной разновидности, р.;N — общее количество ассортиментных разновидностей, ед.

Запас текущего пополнения рассчитывается по формуле:

где i — средний интервал между поставками, дни; п — количество ассортиментных разновидностей в одной партии, ед.

Запас на период между подачей заказа и получением товара определяется по формуле

3ЗТ = Д·Т3, где Т3 — время от подачи заказа до получения товара, дни.

Страховой запас определяют по формулегдеM — среднемесячная реализация, ед., i — интервал между поставками, мес.

27. Прибыль. Экономическая сущность прибыли. Виды прибыли. Анализ прибыли. Основные факторы, влияющие на прибыль. Рентабельность продаж. Методы планирования. Операционный рычаг, анализ безубыточности, запас финансовой прочности.

Прибыль представляет собой выраженный в денежной форме результат от предпринимательской деятельности. Она выступает как главная цель предпринимательской деятельности и фактор повышения материальной заинтересованности работников, мера эффективности финансово-экономической деятельности, источник финансовых ресурсов для развития предприятия и источник увеличения его рыночной стоимости и источник формирования доходной части бюджетов.

Основным источником для получения прибыли аптечной организацией является валовый доход.

Валовый доход – это показатель, характеризующий финансовый результат торговой деятельности и определяемый как превышение выручки от продажи товаров и услуг над затратами по их приобретению за определенный период времени. Валовый доход определяется как разница между продажной и покупной стоимостью товаров (торговые наложения). Его также называют маржинальной прибылью.

Валовый доход аптечной организации образуется в основном за счет торговых надбавок, которые устанавливаются в % к отпускным ценам производителя или организации оптовой торговли.

Торговая надбавка – это элемент цены продавца, обеспечивающий ему возмещение затрат по продаже товаров и получение прибыли.

Валовый доход (ВД) измеряется в абсолютных показателях (сумма в рублях) и в относительном показателе — уровень валового дохода или торговая маржа (отношение валового дохода к ТО в розничных ценах).

На показатель валового дохода влияют величина ТО, затраты на закупку, изменение уровня розничных цен, структура реализации, организация сбыта и порядок закупки товаров.

Прибыль от реализации товаров – это показатель, характеризующий финансовый результат торговой деятельности и определяемый как превышение валового дохода над издержками за определенный период времени.

Прибыль от реализации определяется по формуле ПР = ВД – ИО

Кроме прибыли от обычных видов деятельности у аптечной организации также могут быть прочие доходы и расходы.

Валовая прибыль – это показатель, характеризующий конечный финансовый результат деятельности торгового предприятия и представляющий собой сумму прибыли от реализации товаров, услуг, имущества и сальдо доходов и расходов от внереализационных операций.

Чистая прибыль – это часть валовой прибыли, которая остается в распоряжении торгового предприятия после уплаты в бюджет налога на прибыль.

Валовая и чистая прибыль измеряются в абсолютных показателях (сумма в рублях) и относительных показателях — уровне валовой и чистой прибыли (рентабельность).

Уровень валовой и чистой прибыли определяется как отношение суммы валовой (чистой) прибыли к величине ТО.

На величину валовой и чистой прибыли оказывают влияние факторы, определяющие особенности деятельности аптеки (отпуск по рецептам, большая номенклатура, трудности изучения спроса и т. д.), факторы, влияющие на валовый доход (все факторы, которые будут способствовать увеличению валового дохода, будут увеличивать валовую и чистую прибыль), факторы, влияющие на издержки.

Неснижаемый остаток — минимальное количество товара, которое всегда должно быть на складе. Если количество становится меньше неснижаемого остатка, вы можете сделать заказ поставщику или переместить товары с другого склада.

Содержание

- Установка размера неснижаемого остатка товара

- Уведомление о снижении остатка

- Пополнение остатков

- Для чего необходим расчет товарного запаса?

- Исчисление среднего товарного запаса в днях (формула и нюансы)

- Итоги

- Новые записи:

Установка размера неснижаемого остатка товара

Чтобы установить для товара неснижаемый остаток:

- Перейдите в раздел Товары → Товары и услуги.

- Нажмите на нужный товар — откроется его карточка.

- Слева в строке Неснижаемый остаток укажите нужное значение.

Неснижаемый остаток устанавливается только для товаров, не для модификаций.

Уведомление о снижении остатка

Чтобы сразу узнавать о снижении остатка до минимального, настройте уведомления на телефон или электронную почту. Для этого:

- Перейдите в раздел Меню пользователя → Настройки пользователя.

- Справа внизу в разделе Уведомления поставьте флажки в соответствующей строке.

- Нажмите вверху кнопку Сохранить.

Пополнение остатков

- Перейдите в раздел Товары → Остатки.

- Укажите Склад.

- Нажмите на кнопку Пополнить резервы — будет создан Внутренний заказ. В него автоматически подставляются позиции, остаток которых меньше неснижаемого.

При формировании внутреннего заказа расчет ведется от фактических остатков товара. Зарезервированные товары и ожидания не учитываются.

На основании внутреннего заказа можно:

- Дозаказать товары у поставщика — позиции без изменений переносятся из Внутреннего заказа в документ Заказа поставщику.

- Заказать товары с учетом «доступно» — в этом случае в Заказе поставщику учитываются резервы и ожидания.

- Переместить недостающее количество с другого склада.

Для чего необходим расчет товарного запаса?

Товарный запас (далее — ТЗ) — это готовые к продаже товары, продукция, размещаемые на складе организации в ожидании отгрузки или находящиеся там на хранении. В некоторых случаях в структуру ТЗ включаются товары, находящиеся в пути (например, из производственного подразделения на склад), а также зарезервированные (пока их не оплатил покупатель и права собственности на товар не перешли к нему).

Можно отметить, что экономический анализ различных показателей, характеризующих ТЗ, осуществляется главным образом только по тому ТЗ, который размещен на складе: если он в пути, то неизвестно достоверно, прибудет ли он в расчетном количестве на склад и не будет ли отозван, а если товар законтрактован, он в любой момент может быть выкуплен заказчиком и списан с баланса фирмы.

ТЗ — один из ключевых ресурсов организации, обеспечивающих устойчивость ее бизнес-модели. Спрос на товары, выпускаемые предприятием, может достаточно часто меняться:

- увеличиваясь в силу сезонных и иных факторов (в этом случае наличие товарных запасов позволит фирме оперативно удовлетворить спрос и избежать недополучения выручки);

- уменьшаясь (в этом случае фирма может снизить текущие темпы выпуска продукции и сэкономить на производственных издержках, а имеющийся спрос удовлетворить за счет запасов).

Кроме того, запасы пригодятся, если возникнут какие-либо сложности на производстве, и оно временно остановится или замедлится.

Таким образом, назначение ТЗ заключается в обеспечении бесперебойной работы механизма взаимодействия предприятия с рынком:

- как поставщика, способного постоянно удовлетворять потребительский спрос;

- как устойчивого хозяйствующего субъекта, являющегося работодателем, объектом инвестирования, а также потребителем ресурсов, необходимых для обеспечения функционирования производства и поставляемых другими хозяйствующими субъектами.

В экономической науке разработано достаточно много подходов к анализу показателей ТЗ на предприятии. В числе самых востребованных — исчисление среднего ТЗ за конкретный временной период, например за определенное количество дней. Рассмотрим, каким образом он может рассчитываться.

См. также «Методы управления товарными запасами в торговле (нюансы)».

Исчисление среднего товарного запаса в днях (формула и нюансы)

Если речь идет о том, чтобы вычислить за определенное количество дней средний товарный запас — формула должна задействоваться следующая:

СТЗ = / (ДНИ – 1), где:

СТЗ — средний товарный запас;

ТОВ1, ТОВ2, ТОВ3 — товарный запас, соответственно, в 1-й, 2-й и 3-й день анализируемого периода;

ТОВ (ДЕНЬ) — товарный запас в последний день анализируемого периода;

ДНИ — общее количество дней в анализируемом периоде.

Пример

Допустим, в фирме есть ТЗ (телевизоры):

- в 1-й день — 100 единиц товара (телевизоров);

- во 2-й — 120;

- в 3-й — 170;

- в 4-й — 70;

- в 5-й — 120.

Если задействовать указанную формулу расчета товарного запаса в среднем выражении, то соответствующий показатель за 5 дней составит:

СТЗ = / (5 – 1) = 117,5 телевизоров.

В случае если в анализируемом периоде только 2 даты, может быть применена упрощенная формула:

СТЗ = (ТОВ1 + ТОВ2) / 2.

Так, если в 1-й день анализируемого периода на складе фирмы — 100 телевизоров, а во второй — 70, то средний ТЗ в этом случае составит:

СТЗ = (100 + 70) / 2 = 85 телевизоров.

Аналогичным образом могут рассчитываться средние ТЗ по месяцам, кварталам и другим периодам, если это необходимо для решения тех или иных задач в бизнесе.

См. также «Каковы особенности нормирования товарных запасов?».

Итоги

ТЗ — важнейший ресурс фирмы с точки зрения поддержания функционирования ее бизнес-модели. Его величина важна при применении управленческих решений, направленных на поддержание удовлетворения спроса на рынке, а также решений, связанных с оптимизацией производства. Величина ТЗ может быть представлена в среднем выражении за тот или иной период.

Ознакомиться с особенностями применения иных финансовых показателей хозяйственной деятельности предприятия вы можете в статьях:

- «Коэффициент маневренности (формула по балансу)»;

- «Оборачиваемость кредиторской задолженности (нюансы)».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Анализ издержек обращения по статьям

Анализ товарных запасов

Определение оптимального размера заказа

Планирование товарных запасов

Понятие товарных запасов

Анализ товарных запасов

Товарные запасы анализируются в целом по предприятию и по каждой товарной группе по данным оперативного учета, а также бухгалтерской и статистической отчетности. Основной задачей анализа является проверка соответствия фактических товарных запасов установленным нормам и выяснение причин отклонений. На основании данных, полученных в ходе анализа, принимаются меры для нормализации товарных запасов.

Для анализа товарных запасов принято использовать следующие показатели:

Объем товарных запасов может измеряться в натуральном и стоимостном выражении. На практике определяют три вида данного показателя:

— минимально допустимый объем, свидетельствующий о необходимости пополнения товарных запасов,

— максимальный объем, характеризующий предельную величину товарных запасов,

— резервный объем, гарантирующий владельцу бесперебойную работу предприятия в непредвиденных случаях.

Уровень товарных запасов.

Средние товарные запасы за период времени. Необходимость расчета средних товарных запасов обусловлена тем, что объем запасов может быть учтен только на определенный момент времени (так как в процессе оборота происходит колебание данной величины в зависимости от ритма поставок и изменений рыночной ситуации). Для расчета средних товарных запасов применяется два способа. Так, среднемесячные товарные запасы вычисляются по формуле:

З мес = (Зн + Зк) / 2, где

З мес — среднемесячные товарные запасы

Зн — фактический объем запасов на начало месяца

Зк — фактический объем запасов на конец месяца

Если имеются данные о товарных запасах за более продолжительный, чем месяц, период времени (например, квартал, полугодие или год) средние товарные запасы вычисляются по формуле:

З = (З1 + З2 + … Зn ) / n, где

З — средние товарные запасы за период больше 1 месяца

n — число дат, на которые зарегистрированы запасы

Обеспеченность товарооборота товарными запасами. Товарные запасы могут измеряться в днях, при этом данная величина показывает, сколько дней продажи они обеспечивают и достаточно ли их до следующего завоза. Естественно, что восстановление товарного запаса должно производиться заранее, чтобы процесс товарного обращения не прерывался. Товарные запасы в днях рассчитываются по формуле:

Запасы в сумме

З в днях = _____________________________________ .

однодневный товарооборот

Однодневный товарооборот определяется путем деления всего товарооборота на количество дней в периоде (за месяц — 30 дней, за квартал — 90 дней, за год — 360 дней).

Товарооборачиваемость. Под товарооборачиваемостью принято понимать время обращения среднего товарного запаса за определенный период. Этот процесс характеризуется такими показателями, как скорость товарного обращения (товарооборачиваемость «в днях») и время одного оборота.

Средние товарные запасы (в сумме)

Товарооборачиваемость (в днях) = _____________________________________________________________

однодневный товарооборот

Товарооборачиваемость, рассчитанная по данной формуле, показывает, за сколько дней реализован средний товарный запас. Как правило, оборачиваемость товаров сложного ассортимента несколько ниже, чем оборачиваемость товаров простого ассортимента.

Время одного оборота (товарооборачиваемость «в разах») характеризует число дней, в течение которых товар находился в форме запаса с момента его поступления в сферу товарного обращения и до момента продажи. Этот показатель может быть рассчитан 2-мя способами.

Товарооборот

1) Товарооборачиваемость (в разах) = ______________________________________________________

Средние товарные запасы (в сумме),

Количество дней в периоде

2) Товарооборачиваемость (в разах) = _______________________________________________

Товарооборачиваемость (в днях),

Предприятие должно стремиться к увеличению товарооборачиваемости, так как в результате ускорения:

увеличивается объем товарооборота и полнее удовлетворяется покупательский спрос,

уменьшаются издержки обращения (расходы на хранение, потери, % за кредит) и увеличивается прибыль,

улучшается финансовое состояние предприятия, так как быстрее высвобождаются средства, вложенные в товар, которые можно направить на расчеты с поставщиками, банком, бюджетом,

увеличивается объем производства товаров.

Оптимальный размер товарных запасов. Перед оптимизацией товарного запаса должны ставиться две основные цели: минимизация издержек и максимизация удовлетворения спроса.

При анализе оптимального размера товарных запасов фактические товарные запасы в днях сравниваются с нормой и определяется отклонение в днях и в сумме.

Отклонение по запасам ( в днях) = фактические запасы (в днях) — норма запасов ( в днях);

отклонение по запасам (в сумме) = однодневный товарооборот х отклонение по запасам (в днях).

К примеру, если норма запасов составляет 23 дня, а фактические запасы — 21 день, то отклонение составит — 2 дня. Подобное отклонение со знаком «-» показывает, что товарные запасы необходимо пополнить, иначе объем товарооборота в следующем периоде может быть уменьшен. И, напротив, отклонение со знаком «+» свидетельствует о том, что имеются сверхнормативные товарные запасы. В этом случае необходимо выяснить почему они возникли. Если данные товары поступили в последние дни месяца и их просто не успели реализовать, то из этого следует, что они будут способствовать увеличению товарооборота в следующем периоде. Если же эти товары не реализуются длительное время, то они занимают торговую площадь и увеличивают издержки обращения. Тогда необходимо принять меры для их реализации (например, установив скидки). Кстати сказать, доля неходовых и залежалых товаров (низкокачественных, потерявших товарный вид, вышедших из моды и т.д.) в общем объеме товарных запасов может рассчитываться отдельно для более тщательного изучения причин возникновения такого положения.

Вышерассмотренный анализ может проводиться только по запасам текущего хранения. Если у предприятия имеются товарные запасы сезонного накопления, их объем необходимо вычесть из общей суммы фактических товарных запасов.

Следует отметить, что оценку оптимального размера товарных запасов имеет смысл производить не по всем видам товаров. Так, нет необходимости прибегать к расчету данного показателя по товарам, оборачиваемость которых в среднем составляет один день (например, хлебу).

Управление товарными запасами

Основные способы учета и контроля товарных запасов следующие:

• оперативный контроль остатков товаров;

• инвентаризация;

• балансовый метод.

Повседневный учет товарных запасов осуществляется методами бухгалтерского учета. Оперативный контроль остатков товаров в современных условиях заключается в просмотре данных по товарным остаткам в системе электронного учета с целью своевременного заказа товара поставщику. Многие современные программы учета позволяют формировать заказ на поставку товара автоматически – при достижении товарным запасом определенного показателя.

С помощью балансового метода можно определить расчетным путем общую сумму запасов товаров на определенную дату. Для этого используется следующая зависимость:

Зн + П = Р + В + Зк;

Зн = Р + В + Зк – П;

Зк – Зн = П – Р – В

Здесь:

• Зн, Зк – стоимость запасов товаров соответственно на начало и конец периода;

• П – стоимость поступивших за период товаров;

• Р – сумма выручки за проданные товары;

• В – прочее выбытие товаров.

Балансовый метод и инвентаризация (см далее раздел «Проведение инвентаризации») позволяют выявить недостачи и растраты товаров.

Относительный показатель обеспеченности товарооборота товарными запасами рассчитывается по формуле:

Выраженный в днях товарооборота товарный запас показывает, за сколько дней может быть продана масса товаров, составляющая товарный запас. Этот показатель может быть исчислен как по отдельным товарам и товарным группам, так и в целом по розничной компании. Для анализа обеспеченности розничного товарооборота товарными запасами сравнивают фактические показатели обеспеченности с нормативными показателями.

Оборачиваемость

Одной из важнейших задач в управлении товарными запасами является изучение показателей оборачиваемости – скорости и времени товарного обращения, так как магазин заинтересован в том, чтобы товары как можно быстрее доходили до своих покупателей и опять превращались в деньги.

Оборачиваемость товаров – это, во-первых, процесс постоянного обновления и замены товаров, движения товаров в сфере обращения, образования и реализации товарных запасов; во-вторых, показатель, характеризующий скорость оборота товаров, их движение в сфере обращения, от производителя к потребителю через торговлю

Чем быстрее совершается товарооборот в магазине, тем меньше требуется оборотных средств для организации товарного обращения, лучше сохраняется качество товаров, относительно ниже издержки обращения, выше производительность труда персонала магазина.

Время товарного обращения измеряется показателем оборачиваемости товара, который выражается в днях оборота или в количестве оборотов за определенный период.

Оборачиваемость товарных запасов характеризуется двумя показателями: временем обращения и скоростью товарооборота.

Время обращения (В), или оборачиваемость в днях, показывает число дней, за которые был реализован средний товарный запас в прошедшем периоде, и вычисляется по формуле:

Здесь:

• ТЗср – средний товарный запас;

• Т – фактический однодневный товарооборот этого же периода.

Скорость товарооборота (С), или оборачиваемость в разах, показывает число оборотов среднего товарного запаса и определяется по формуле:

Здесь О – объем товарооборота.

Средние товарные запасы вычисляются в зависимости от наличия данных:

4. Если имеются данные на две даты, используют простое среднее арифметическое:

Здесь:

• ЗН – товарные запасы на начало периода;

• ЗК – товарные запасы на конец периода.

5. Если имеются данные на три даты и более, применяется среднее хронологическое.

Здесь:

• З2, З3… – запасы товаров на определенные даты;

• n – количество дат.

Рассмотрим методику расчета показателей оборачиваемости товарных запасов на примере Данные приведены в табл. 2. 22.

Таблица 2.22. Данные для расчета показателей оборачиваемости товарных запасов.

Определим средний товарный запас за первый квартал:

Однодневный фактический товарооборот за квартал:

Время обращения товарных запасов в днях:

Скорость обращения (в разах):

Динамика показателей оборачиваемости измеряется абсолютными и относительными величинами Абсолютное их изменение определяют сравнением фактической оборачиваемости отчетного периода с оборачиваемостью прошедшего периода. Относительное изменение оборачиваемости анализируется с помощью различных индексов:

• индекса среднего времени обращения товарных запасов, который отражает, насколько изменилась оборачиваемость по сравнению с прошлым периодом. Он равен отношению времени обращения товарных запасов отчетного периода к прошедшему;

• индекса структурных сдвигов, отражающего изменение оборачиваемости по магазину в целом в зависимости от изменений долей групп с разной оборачиваемостью;

• индекса обращения постоянного состава, который отражает, насколько изменилась оборачиваемость в целом по магазину при изменении оборачиваемости некоторых групп.

Анализ динамики показателей оборачиваемости необходим для повышения эффективности управления закупками.

Часто время обращения и скорость обращения товара называют коэффициентами оборачиваемости. Рекомендуемых значений этих коэффициентов не существует. Закономерность одна: чем выше коэффициент – тем меньше времени товары находятся на складе, тем быстрее они превращаются в деньги.

В одном из сетевых супермаркетов норма оборачиваемости по непродовольственной группе делится на основе АВС-анализа: для товаров группы А – 10 дней, для товаров группы В – 20 дней, для товаров группы С – 30. В этой розничной сети закладывают в показатель товарного запаса месячную оборачиваемость, а товарный остаток по магазину складывается из нормы оборачиваемости плюс страховой запас.

Розничные компании используют понятие «норма оборачиваемости» и сами устанавливают для себя такие нормативы для анализа эффективности закупок и управления ассортиментом в целом.

Норма оборачиваемости – это количество дней или оборотов, за которое, по мнению руководства розничной компании, должен быть реализован запас товара, чтобы торговлю можно было считать успешной.

Чарльз Боденстаб, владелец логистической компании, известный консультант, автор и разработчик программного обеспечения для управления логистикой, проанализировал данные по большому количеству компаний и результаты эмпирического исследования обобщил в следующей формуле:

Ожидаемое количество оборотов = 12 / (f (OF + 0,2 ? L))

Здесь:

• OF – средняя частота заказа в месяцах (т. е. временной интервал между размещением заказов поставщику);

• L – средний период доставки в месяцах (т. е. время между размещением заказа и получением товара);

• f – коэффициент, который обобщает действие прочих факторов, влияющих на теоретическое количество оборотов.

К этим факторам относятся:

• ширина ассортимента в хранении, т. е. необходимость хранения медленно оборачивающихся запасов в маркетинговых целях;

• большие, чем требуются, покупки в целях получения скидок за объем;

• требования минимальной партии закупки от поставщика;

• ненадежность поставщика;

• факторы политики экономичного размера заказа;

• затоваривание в целях промоушн;

• использование поставки в две стадии.

Нормирование товарных запасов

Важный инструмент, который сегодня используют предприятия в сфере торговли, — нормирование и управление оборотными средствами. От успешности использования этого инструмента напрямую зависит и выручка, и прибыль. На выручку влияет постоянное наличие в ассортименте тех товаров, на которые есть спрос. Пришел покупатель в магазин — нужного именно ему товара нет, нет выручки, покупатель ушел, возможно, навсегда. Поэтому правильное нормирование товарных запасов на предприятии — это вопрос выживания предприятия и его рентабельности.

С другой стороны, если закупить всевозможные товары по профилю магазина без учета норм и расчетов, то затраты на хранение и подбор нужного наименования на большом складе быстро съедят всю прибыль. А скоропортящиеся продукты, вообще, могут быть списаны из-за того, что товар не продался в течение срока годности. Таким образом, нормирование товарных запасов, как и вся наука об управлении запасами, решают задачу двух противоречий:

- Ассортимент должен быть широким и иметь достаточный запас по каждой позиции в соответствии со спросом на нее.

- Запас каждой позиции должен стремиться к минимуму, чтобы сократить расходы на его хранение и не допустить превышения сроков хранения продукции.

При небольшом запасе не поддерживается спрос, а при большом тормозится товарооборот и снижается прибыль. Решается это противоречие математически и практически обоснованным расчетом норм запаса по каждому наименованию.

Нормируемые оборотные средства отличаются по стоимости, условиям доставки, уровню спроса. Поэтому максимально учесть все исходные данные можно только автоматически, добавив их в программу управления запасами ForecastNOW!

Методы нормирования товарных запасов

В разных сферах работы будут полезны разные методы нормирования товарных запасов. Одним из самых распространенных является опытно-статистический метод. Он предполагает сбор статистики по запасам и продажам и анализ полученных данных.

При использовании метода технико-экономических расчетов выделяют такие составляющие:

- Запас для размещения в торговом зале и демонстрации покупателю;

- Запас для обеспечения потребности в товаре в перерыве между поставками;

- Страховой запас — на случай если будет отмечен всплеск спроса или произойдет сбой в поставках;

- Запас, который необходим, пока уже доставленный товар будет взвешиваться, сортироваться и готовиться к продаже.

Нормирование товарных запасов на год в сумме можно рассчитать по следующей формуле:

Нгод = Ропт х Нд,

где:

Ропт — планируемая реализация товаров в оптовых ценах в день;

Нд — планируемый норматив товарных запасов в днях;

При этом планируемый норматив товарных запасов в днях определяется как относительная величина, в зависимости от количества рабочих дней.

Товарные запасы в днях рассчитываются по формуле:

ЗОБ = ЗПП +ЗР +½ ЗТП +ЗС,

ЗОБ — общий запас;

ЗПП — запас на время приемки и подготовки товара (обычно — 1 день);

ЗТП — запас текущего потребления;

ЗС — страховой запас.

Также для расчета общего запаса предварительно нужно рассчитать такой показатель, как ЗР — рабочий запас, который должен постоянно находиться в торговом зале:

ЗР = (ЗРД + ЗРОО) / ЗРОО

где ЗРД = K х Ц

K — Количество разновидностей одного товара в ассортименте, ед., (например, общее количество ассортиментных разновидностей продаваемых в аптеке витаминов составляет 15 единиц);

Ц — средняя цена одного товара в ассортиментной линейке (например, средняя цена витаминов составляет 25 руб.).

ЗРД = 15×250 = 375 руб.

ЗРОО — запас в размере одного дневного оборота, который обязательно должен храниться в зале и пополняться каждый день (например, в течение дня витаминов в аптеке продается в среднем на 500 руб.).

ЗР = (ЗРД + ЗРОО) / ЗРОО = (375 + 500) / 500 = 1,75 = 2 дня.

ЗТП = (T / V) х (K / K1)

Т — количество дней в периоде — (например, 90 дней в квартале);

V — количество оборотов в разах (например, 3 раза в квартал происходит поставка товаров);

К — количество разновидностей по ассортиментному перечню (15 ед. — продолжаем пример с витаминами);

К1 — количество разновидностей в одной партии поступающего товара (например, каждый раз поступает 2 ед. неповторяющихся ассортиментных разновидностей).

Произведем расчет:

ЗТП = (90 / 3) х (15 / 2) = 15 дней.

Зс — страховой запас составляет, например, для аптечной сети 25% от запаса текущего пополнения. Произведем расчет:

Зс = 25% х 15 = 4 дня.

Теперь можно рассчитать в днях общий запас:

Зоб = 1 + 2 + ½ 15 + 4 = 14,5 = 15 дней.

Соответственно, общий запас по витаминам в рублях рассчитывается как произведение среднедневной выручки на общий запас в днях:

500 * 15 = 7500 руб.

Как видите, даже рассчитав вручную нужные показатели, довольно сложно контролировать их наличие без программных средств. Даже в небольшой аптеке или магазине десятки, если не сотни, групп товаров. Поэтому только автоматический расчет и отслеживание наличия товара поможет предприятию поддерживать нужный уровень запасов по каждому наименованию.

Нормы товарных запасов регулируют также в соответствии с определенной сферой работы. Например, нормирование товарных запасов в аптеке учитывает такие нюансы:

- сезонность спроса на разные лекарственные средства;

- сроки годности препаратов;

- режим работы поставщиков;

- законодательство, в сфере регулирования фармацевтической отрасли, предусматривающее обязательное наличие или наценку на жизненно-важные препараты.

Нормирование товарных запасов в торговле позволяет:

- Поддерживать нужную широту ассортимента;

- Проводить выбранную ценовую политику для достижения наилучших финансовых показателей;

- По возможности максимально удовлетворять спрос покупателей.

Это важный и просто необходимый инструмент в торговом предприятии любой сферы.