Существующие характеристики ликвидности

Расчетные характеристики ликвидности юрлица отражают его способность гасить существующие текущие долги за счет собственного имущества и являются главными числовыми показателями его платежеспособности, позволяющими оценить ее в привязке ко времени. Последняя, в свою очередь, определяется скоростью продажи имущества, составляющего оборотные активы, находящиеся в распоряжении юрлица.

Скорость продажи активов может быть:

- Высокой – в отношении имущества, которое продавать не нужно (деньги), и того, которое будет продано достаточно быстро (денежные эквиваленты, например высоколиквидные долговые ценные бумаги).

- Быстрой – по имуществу, требующему для реализации некоторого времени, но не очень большого (краткосрочная задолженность дебиторов).

- Средней – для имущества, которое будет реализовано не очень быстро и в процессе продажи может потерять часть своей стоимости (запасы, из которых сложно реализуемым может оказаться незавершенное производство).

Методику анализа производственных запасов см. по ссылке.

В соответствии с такой разбивкой имущества по скорости продажи существуют 3 основных вида показателей ликвидности:

- Абсолютной – для имущества с высокой скоростью продажи.

- Быстрой, которая может также называться срочной, строгой, промежуточной, критической или носить название коэффициента промежуточного покрытия, – для имущества, имеющего высокую и быструю скорость реализации.

- Текущей – для имущества, темпы продажи которого соответствуют сумме всех 3 перечисленных скоростей.

В существующих формулах расчета ликвидности оценка способности каждого набора видов имущества погасить долг производится по отношению к присутствующим у юрлица краткосрочным обязательствам.

Как расшифровывается понятие «обязательства» в бухучете, узнайте из этой публикации.

Что показывает текущая ликвидность?

Показатель текущей ликвидности демонстрирует, в какой части имеющиеся в наличии у юрлица оборотные активы при их продаже по рыночной цене покроют его краткосрочные обязательства. В привязке ко времени этот коэффициент отражает уровень платежеспособности юрлица в периоде, не превышающем 1 год. Он может также называться коэффициентом общей ликвидности, общего покрытия, коэффициентом обращения, работающего капитала.

Берут данные для определения коэффициента текущей ликвидности из баланса предприятия, составленного на какую-либо из отчетных дат. Обычно это годовой бухбаланс, но можно использовать и промежуточную отчетность. Чтобы посмотреть характер изменения этого показателя в течение ряда периодов, делают несколько определений его на разные отчетные даты. Величина оборотных активов, задействованных в расчете, соответствует общей итоговой цифре, показанной в разделе II бухбаланса, а значение краткосрочных обязательств берут из раздела V.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы рассчитали коэффициент ликвидности по бухгалтерскому балансу. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Расчет показателя текущей ликвидности

Формула коэффициента текущей ликвидности представляет собой частное от деления общей величины оборотных активов на одну из сумм, которая принимается за значение краткосрочных обязательств.

Определить значение краткосрочных обязательств в зависимости от конкретных данных, используемых для этого, можно 3 способами:

- От всей суммы, образующей итог по разделу V (т. е. от суммы всех наличествующих краткосрочных обязательств), тогда формулу расчета возможно представить так:

КЛтек = ОборАкт / КрОбяз,

где:

КЛтек – коэффициент текущей ликвидности;

ОборАкт – общее значение величины оборотных активов;

КрОбяз – общее значение величины краткосрочных обязательств.

- От всей суммы, образующей итог по разделу V, за исключением доходов будущих периодов, которые, строго говоря, к обязательствам не относятся. Именно такой алгоритм рекомендует применять для расчета этого показателя приказ Минэкономразвития РФ от 21.04.2006 № 104. Эта формула получится следующей:

КЛтек = ОборАкт / (КрОбяз – ДохБудПер),

где:

КЛтек – коэффициент текущей ликвидности;

ОборАкт – общее значение величины оборотных активов;

КрОбяз – общее значение величины краткосрочных обязательств;

ДохБудПер – значение, соответствующее величине доходов будущих периодов.

Кроме того, ее можно записать и так:

КЛтек = ОборАкт / (КрКред + КрКредЗад + ОценОбяз + ПрОбяз),

где:

КЛтек – коэффициент текущей ликвидности;

ОборАкт – общее значение величины оборотных активов;

КрКред – значение, соответствующее сумме краткосрочных заемных средств;

КрКредЗад – значение, соответствующее сумме краткосрочных долгов кредиторам;

ОценОбяз – значение, соответствующее сумме оценочных обязательств;

ПрОбяз – значение, соответствующее сумме прочих краткосрочных обязательств.

- От суммы реально существующих долгов перед кредиторами, в величину которой не войдут доходы будущих периодов и оценочные обязательства, представляющие собой созданные юрлицом резервы, которые также реальными долгами назвать трудно. Рассчитанный с таким знаменателем показатель хорошо сопоставим с показателями абсолютной и быстрой ликвидности, в расчете которых присутствует аналогичный знаменатель. Формула получится такой:

КЛтек = ОборАкт / (КрКред + КрКредЗад + ПрОбяз),

где:

КЛтек – коэффициент текущей ликвидности;

ОборАкт – общее значение величины оборотных активов;

КрКред – значение, соответствующее сумме краткосрочных заемных средств;

КрКредЗад – значение, соответствующее сумме краткосрочных долгов кредиторам;

ПрОбяз – значение, соответствующее сумме прочих краткосрочных обязательств.

Этот же расчет можно отразить и так:

КЛтек = ОборАкт / (КрОбяз – ДохБудПер – ОценОбяз),

где:

КЛтек – коэффициент текущей ликвидности;

ОборАкт – общее значение величины оборотных активов;

КрОбяз – общее значение величины краткосрочных обязательств;

ДохБудПер – значение, соответствующее величине доходов будущих периодов;

ОценОбяз – значение, соответствующее сумме оценочных обязательств.

Коэффициент текущей ликвидности: формула по балансу

Поскольку данные для расчета рассматриваемого показателя берут из бухбаланса, очень наглядными становятся вышеприведенные формулы текущей ликвидности, записанные применительно к строкам действующей формы этого отчета:

- От всей суммы раздела V (т. е. от всей суммы краткосрочных обязательств):

КЛтек = 1200 / 1500,

где:

КЛтек – коэффициент текущей ликвидности;

1200 – номер строки бухбаланса, отвечающий итогу раздела II;

1500 – номер строки бухбаланса, отвечающий итогу раздела V.

- От всей суммы раздела V за исключением доходов будущих периодов:

КЛтек = 1200 / (1500 – 1530),

где:

КЛтек – коэффициент текущей ликвидности;

1200 – номер строки бухбаланса, отвечающий итогу раздела II;

1500 – номер строки бухбаланса, отвечающий итогу раздела V;

1530 – номер строки бухбаланса, содержащий данные о доходах будущих периодов.

Второй вариант этого же расчета:

КЛтек = 1200 / (1510 + 1520 + 1540 + 1550),

где:

КЛтек – коэффициент текущей ликвидности;

1200 – номер строки бухбаланса, отвечающий итогу раздела II;

1510 – номер строки бухбаланса с данными по краткосрочным кредитам (займам);

1520 – номер строки бухбаланса с данными по краткосрочным долгам кредиторам;

1540 – номер строки бухбаланса, содержащий данные об оценочных обязательствах;

1550 – номер строки баланса с данными по прочим краткосрочным обязательствам.

- От текущей (краткосрочной) кредиторской задолженности:

КЛтек = 1200 / (1510 + 1520 + 1550),

где:

КЛтек – коэффициент текущей ликвидности;

1200 – номер строки бухбаланса, отвечающий итогу раздела II;

1510 – номер строки бухбаланса с данными по краткосрочным кредитам (займам);

1520 – номер строки бухбаланса с данными по краткосрочным долгам кредиторам;

1550 – номер строки баланса с данными по прочим краткосрочным обязательствам.

Второй вариант этого расчета будет таким:

КЛтек = 1200 / (1500 – 1530 – 1540),

где:

КЛтек – коэффициент текущей ликвидности;

1200 – номер строки бухбаланса, отвечающий итогу раздела II;

1500 – номер строки бухбаланса, отвечающий итогу раздела V;

1530 – номер строки бухбаланса, содержащий данные о доходах будущих периодов;

1540 – номер строки бухбаланса, содержащий данные об оценочных обязательствах.

О том, по каким правилам заполняют строки действующей формы бухбаланса, читайте в материале «Порядок составления бухгалтерского баланса (пример)».

Если потребуется рассчитать рассматриваемый показатель по бухбалансу, форма которого действовала до 2011 года, то это надо делать, имея в виду нижеприведенное соответствие строк:

|

Наименование показателя |

Номер строки формы 2011–2022 годов |

Номер строки формы 2006–2010 годов |

|

Итоговое значение по разделу II |

1200 |

290 |

|

Итоговое значение по разделу V |

1500 |

690 |

|

Краткосрочные кредиты (займы) |

1510 |

610 |

|

Краткосрочные долги перед кредиторами |

1520 |

620 + 630 |

|

Доходы будущих периодов |

1530 |

640 |

|

Оценочные обязательства (резервы) |

1540 |

650 |

|

Прочие обязательства с коротким сроком погашения |

1550 |

660 |

В форме бухбаланса 2006–2010 годов в составе оборотных активов выделялась долгосрочная задолженность дебиторов со сроком погашения, превышающим 1 год (стр. 230). Расчет рассматриваемого коэффициента при наличии этой задолженности логично делать с уменьшением итогового значения раздела II на величину суммы, показанной по стр. 230.

Нормативное значение коэффициента

Расчетный показатель текущей ликвидности нормально работающего платежеспособного юрлица должен быть не ниже 1, т. е. нужно, чтобы общее значение оборотных активов было больше суммы краткосрочных обязательств. Коэффициент, составляющий меньшую величину, может быть относительной нормой для организаций с высокой скоростью оборота капитала, при которой значения, задействованные в расчете, часто меняются.

Однако значительные отклонения в сторону превышения нормативного значения (равного 1) тоже нежелательны. Они свидетельствуют о замедлении оборотов оборотных активов: затоваривании складов, предоставлении неоправданных отсрочек покупателям по оплате, неэффективности использования денег и финвложений.

На правильность определения этого коэффициента существенное влияние оказывает качество включенных в расчет данных, которые необходимо подвергать анализу непосредственно перед расчетом этого коэффициента ликвидности. Если в расчете задействованы данные по активам, которые на самом деле не являются ликвидными (сомнительные ценные бумаги или задолженность дебиторов, неликвидные запасы), то коэффициент получится завышенным. Реальная картина при этом будет искажена. Сомнительные с этой точки зрения цифры лучше исключать из расчета. Надо при этом учитывать, что ни рассмотренный коэффициент ликвидности сам по себе, ни все 3 коэффициента ликвидности вместе не позволяют однозначно судить о финансово-экономическом положении предприятия, а являются только набором отдельных оценочных показателей, рассматриваемых как элементы экономического анализа.

О том, какие еще показатели используют при проведении финансово-экономического анализа, читайте в материале «Основные финансовые коэффициенты и формулы их расчета».

Пути корректировки коэффициента

Составные части формулы расчета указывают на факторы, способствующие его росту:

- Рост оборотных активов должен идти активнее, чем рост краткосрочных обязательств.

- Снижение величины краткосрочных обязательств, что, в частности, может быть достигнуто путем перевода некоторых из них в долгосрочные (например, задолженность по заемным средствам).

Кому нужен коэффициент общего покрытия?

Рассмотренный коэффициент ликвидности, называемый также коэффициентом общего покрытия, востребован в целях анализа платежеспособности юрлица:

- руководителями;

- учредителями;

- инвесторами;

- ИФНС, опирающейся при этом на приказ Минэкономразвития РФ от 21.04.2006 № 104, утвердивший методику ФНС для такого анализа.

Арбитражных управляющих, руководствующихся правилами, определенными в постановлении Правительства РФ от 25.06.2003 № 367.

Итоги

Коэффициент текущей ликвидности показывает, в какой степени оборотные активы юрлица при их продаже смогут погасить его краткосрочные обязательства. У нормально функционирующего платежеспособного юрлица этот коэффициент должен быть не ниже 1. Данные для определения коэффициента текущей ликвидности берут из баланса предприятия, составленного на отчетную дату.

Методика анализа абсолютных и относительных показателей финансовой устойчивости предприятия

Нормирование оборотных средств предприятия

Контроль за финансовой устойчивостью предприятия

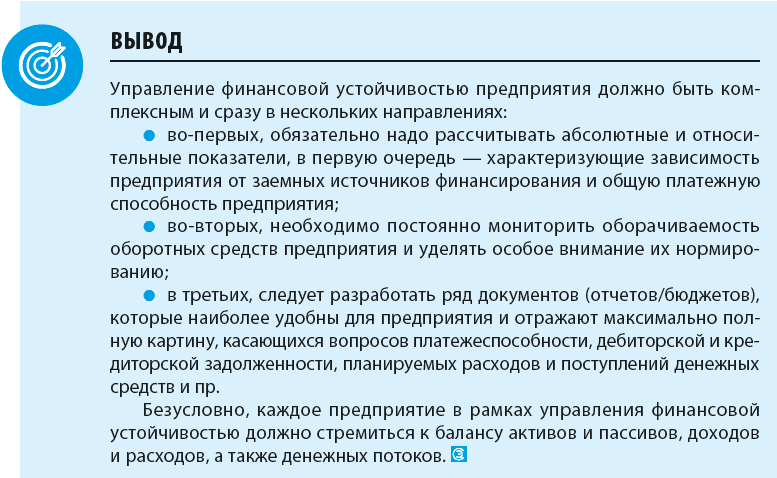

Система управления финансовой устойчивостью — одна из важнейших составляющих комплексного механизма поддержания финансового благополучия предприятия, характеризует результат его текущего, инвестиционного и финансового развития, содержит необходимую информацию для инвестора, а также отражает способность предприятия отвечать по своим долгам и обязательствам, наращивать свой экономический потенциал.

Эффективное управление предполагает анализ финансово-хозяйственной деятельности, позволяет найти наиболее рациональные способы использовать ресурсы и дает возможность сформировать оптимальную для повышения финансовой устойчивости и платежеспособности структуру капитала предприятия.

Методика анализа показателей финансовой устойчивости

В российской практике обобщающим показателем финансовой устойчивости предприятия является излишек или дефицит средств для формирования запасов и затрат (разница величины источников средств и величины запасов и затрат). Это, по сути, абсолютная оценка финансовой устойчивости.

Соотношение стоимости запасов и величины собственных и заемных источников их формирования — один из важнейших факторов устойчивости финансового состояния предприятия. Степень обеспеченности запасов источниками формирования выступает в качестве причины той или иной степени текущей платежеспособности (или неплатежеспособности) организации.

Показатели, которые используются для характеристики источников формирования запасов и затрат:

1. Наличие собственных оборотных средств (СОС). Исчисляется как разница между капиталом и резервами (раздел III пассива баланса) и внеоборотными активами (раздел I актива баланса):

СОС = СК – ВА,

где СОС — собственные оборотные средства;

СК — собственный капитал;

ВА — внеоборотные активы.

Увеличение данного показателя по сравнению с предыдущим периодом свидетельствует об успешном развитии деятельности предприятия.

2. Наличие собственных и долгосрочных заемных источников формирования запасов и затрат, или функционирующий капитал (СДОС — собственные долгосрочные оборотные средства). Определяется путем увеличения предыдущего показателя на сумму долгосрочных пассивов:

СДОС = СОС + ДО,

где СДОС — собственные долгосрочные оборотные средства;

ДО — долгосрочные обязательства.

3. Общая величина основных источников формирования запасов и затрат (ООС — общие оборотные средства). Рассчитывается путем увеличения собственных долгосрочных оборотных средств (СДОС) на сумму краткосрочных обязательств:

ООС = СДОС + КО,

где ООС — общие оборотные средства;

КО — краткосрочные обязательства.

Трём показателям наличия источников формирования запасов и затрат соответствуют три показателя обеспеченности запасов и затрат источниками формирования:

1. Излишек или недостаток собственных оборотных средств (∆СОС):

∆СОС = СОС – ЗЗ,

где ЗЗ — запасы и затраты.

2. Излишек или недостаток собственных долгосрочных оборотных средств (∆СДОС):

∆СДОС = СДОС – ЗЗ.

3. Излишек или недостаток общих оборотных средств (∆ООС):

∆ООС = ООС – ЗЗ.

На основании рассмотренных показателей формируются тождества для определения типа финансовых ситуаций предприятия:

- абсолютная устойчивость финансового состояния: значения расчетных показателей ∆СОС, ∆СДОС и ∆ООС выше 0;

- нормальная устойчивость финансового состояния, которая гарантирует платежеспособность: ∆СДОС и ∆ООС больше 0, а ∆СОС — меньше 0;

- неустойчивое финансовое состояние — платежеспособность нарушена, но есть возможность восстановить равновесие, пополнив источники собственных средств за счет сокращения дебиторской задолженности, ускорения оборачиваемости запасов: ∆СОС и ∆СДОС меньше 0, ∆ООС — больше 0);

- кризисное финансовое состояние — предприятие на грани банкротства, поскольку в данной ситуации денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не покрывают даже его кредиторской задолженности: все показатели — ∆СОС, ∆СДОС и ∆ООС — ниже 0.

Рассмотрим порядок расчета показателей на примере.

Пример 1

Исходные данные для расчета представлены в табл. 1.

Таблица 1

Исходные данные

|

№ п/п |

Показатель |

Предшествующий период, тыс. руб. |

Отчетный период, тыс. руб. |

|

1 |

Собственный капитал |

12 872,00 |

13 142,00 |

|

2 |

Внеоборотные активы |

6429,00 |

5704,00 |

|

3 |

Долгосрочные обязательства |

11 200,00 |

11 200,00 |

|

4 |

Краткосрочные обязательства |

29 220,00 |

33 541,00 |

|

5 |

Запасы |

16 788,00 |

11 678,00 |

Определим финансовое состояние анализируемого предприятия. Результаты расчетов — в табл. 2.

Таблица 2

Расчеты излишка или дефицита средств для формирования запасов и затрат

|

№ п/п |

Наименование показателя |

Предшествующий период, тыс. руб. |

Отчетный период, тыс. руб. |

|

1 |

Собственные оборотные средства |

6443,00 |

7438,00 |

|

2 |

Собственные долгосрочные оборотные средства |

17 643,00 |

18 638,00 |

|

3 |

Общие оборотные средства |

46 863,00 |

52 179,00 |

|

4 |

Излишек или недостаток собственных оборотных средств |

–10 345,00 |

–4240,00 |

|

5 |

Излишек или недостаток собственных долгосрочных оборотных средств |

855,00 |

6960,00 |

|

6 |

Излишек или недостаток общих оборотных средств |

30 075,00 |

40 501,00 |

Анализируемое предприятие обладает нормальной финансовой устойчивостью, способно расплачиваться по своим обязательствам.

Отметим и положительную тенденцию: в сравнении с предшествующим периодом сократился уровень запасов и увеличился собственный капитал. Благодаря этому увеличился размер излишка средств (∆СДОС и ∆ООС).

К сведению

Абсолютная устойчивость предприятия, когда для формирования запасов достаточно исключительно собственных оборотных средств, встречается достаточно редко: большинство предприятий за счет собственных средств стараются развивать инвестиционные проекты (открывают новые филиалы, новое производство и т. п.).

Особое внимание при анализе необходимо уделять соотношению собственного и заемного капитала, которое непосредственно влияет на финансовую устойчивость предприятия.

Распространено мнение, что идеальная финансовая ситуация — когда уровень собственных средств превышает уровень заемных.

Однако это не всегда верно. Так, например, превышение заемных средств над собственными не будет отрицательной чертой предприятия, свидетельствующей о скором банкротстве, если скорость обращения дебиторской задолженности выше скорости оборота материальных оборотных средств.

Кроме того, заемные средства могут быть необходимы для реализации конкретного проекта, и их отражение в бухгалтерском балансе только исказит картину при оценке финансовой устойчивости предприятия, поскольку анализу в таком случае подлежит конкретный проект, степень его доходности и срок окупаемости.

Для оценки финансовой устойчивости предприятия применяется система коэффициентов, которые отражают разные стороны состояния активов и пассивов предприятия:

1. Коэффициент обеспеченности собственными средствами (КОСС):

КОСС = (СК – ВА) / ОА,

где СК — собственный капитал;

ВА — внеоборотные активы;

ОА — оборотные активы.

Если значение данного показателя < 0,1, структура баланса признается неудовлетворительной, а организация — неплатежеспособной. Более высокая величина показателя (до 0,5) свидетельствует о хорошем финансовом состоянии организации и возможности проводить независимую финансовую политику.

2. Коэффициент обеспеченности материальных запасов собственными средствами (КОМЗ):

КОМЗ = (СК – ВА) / ЗЗ.

Если величина материальных запасов значительно выше обоснованной потребности, то собственные оборотные средства могут покрыть лишь часть материальных запасов, т. е. показатель будет меньше единицы.

3. Коэффициент маневренности собственного капитала (КМК), который показывает величину собственных оборотных средств, приходящихся на один рубль собственного капитала:

КМК = (СК – ВА) / СК.

4. Коэффициент маневренности собственных оборотных средств (КМО) — отражает способность предприятия поддерживать уровень собственного оборотного капитала и пополнять оборотные средства в случае необходимости за счет собственных источников:

КМО = (ФВ + ДС) / (СК – ВА),

где ФВ — финансовые вложения;

ДС — денежные средства и денежные эквиваленты.

5. Коэффициент финансового риска (коэффициент задолженности, соотношения заемных и собственных средств, рычага; КФР) — показывает, сколько заемных средств предприятие привлекло на рубль собственных средств:

КФР = (ДО + КО) / СК,

где ДО — долгосрочные обязательства;

КО — краткосрочные обязательства.

Рассчитаем эти коэффициенты.

Пример 2

Исходные данные представлены в табл. 3.

Таблица 3

Исходные данные

|

№ п/п |

Показатель |

Предшествующий период, тыс. руб. |

Отчетный период, тыс. руб. |

|

1 |

Собственный капитал |

12 872,00 |

13 142,00 |

|

2 |

Внеоборотные активы |

6429,00 |

5704,00 |

|

3 |

Оборотные активы |

46 863,00 |

52 179,00 |

|

4 |

Долгосрочные обязательства |

11 200,00 |

11 200,00 |

|

5 |

Краткосрочные обязательства |

29 220,00 |

33 541,00 |

|

6 |

Финансовые вложения |

8,00 |

8,00 |

|

7 |

Денежные средства |

4917,00 |

11 211,00 |

|

8 |

Запасы |

16 788,00 |

11 678,00 |

Оценим финансовую устойчивость анализируемого предприятия. Результаты расчетов сведены в табл. 4.

Таблица 4

Расчет значений коэффициентов финансовой устойчивости

|

№ п/п |

Показатель |

Предшествующий период, тыс. руб. |

Отчетный период, тыс. руб. |

Нормативное значение |

|

1 |

Коэффициент обеспеченности собственными средствами |

0,137 |

0,143 |

> 0,1 |

|

2 |

Коэффициент обеспеченности материальных запасов собственными средствами |

0,38 |

0,64 |

> 0,6 |

|

3 |

Коэффициент маневренности собственного капитала |

0,50 |

0,57 |

> 0,5 |

|

4 |

Коэффициент маневренности собственных оборотных средств |

0,76 |

1,51 |

> 0,5 |

|

5 |

Коэффициент финансового риска |

3,14 |

3,40 |

< 1 |

Цель анализа значений коэффициента обеспеченности собственными средствами — определить, достаточно ли собственных оборотных средств для обеспечения финансовой устойчивости.

Согласно нашим расчетам фактическое значение показателей за два анализируемых периода превышают нормативное при положительной тенденции роста показателя. Это свидетельствует о платежеспособности предприятия и возможности осуществлять независимую финансовую политику.

Значение коэффициента обеспеченности материальных запасов собственными средствами в предшествующем периоде ниже нормативного значение, т. е. величина материальных запасов значительно выше обоснованной потребности и собственные средства могут покрыть лишь часть материальных запасов. Однако в отчетном периоде показатель достигает нормативного значения благодаря сокращению уровня запасов.

Коэффициент маневренности собственного капитала показывает, какая часть собственных оборотных средств находится в обороте. Он должен быть достаточно высоким, чтобы обеспечить гибкость в использовании собственных средств. В данной ситуации значение коэффициента во все отчетные периоды превышает нормативное значение.

Значения коэффициента маневренности собственных оборотных средств в анализируемые периоды превышает нормативное значение, значит, предприятие способно поддерживать уровень собственного оборотного капитала и пополнять оборотные средства в случае необходимости за счет собственных источников.

Значения коэффициента финансового риска не соответствуют нормативу ни в один из анализируемых периодов, что говорит о зависимости предприятия от заемного капитала. Однако, как отмечалось ранее, предприятие в этом случае не обязательно финансово неустойчивое или на грани банкротства, если оно обладает достаточными ресурсами для того, чтобы своевременно погашать обязательства, и не испытывает затруднений в финансовой гибкости.

Отличительная черта надежного и устойчивого предприятия — его способность отвечать по своим обязательствам вовремя и в полном объеме.

Обратите внимание!

Независимо от стадии жизненного цикла, на котором находится предприятие, менеджмент должен определять оптимальный уровень ликвидности, поскольку недостаточная ликвидность активов может привести к неплатежеспособности или банкротству, а избыточная — к снижению рентабельности.

Для оценки платежеспособности используют коэффициенты ликвидности, которые характеризуют способность предприятия отвечать по своим обязательствам:

1. Коэффициент абсолютной ликвидности (норма денежных резервов) — определяется как отношение денежных средств и краткосрочных финансовых вложений к сумме краткосрочных долгов предприятия:

Кабс = (ДС + ФВ) / КО,

где ФВ — финансовые вложения.

Его уровень показывает, какая часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности.

Нормативным значением данного коэффициента принято считать значение, большее 0,1–0,2. Это свидетельствует о том, что ежедневно подлежат погашению 10–20 % краткосрочных обязательств.

2. Коэффициент быстрой (срочной) ликвидности (КБЛ) — отношение денежных средств, краткосрочных финансовых обязательств и дебиторской задолженности к краткосрочным обязательствам:

КБЛ = (ДС + ФВ + ДЗ) / КО,

где ДЗ — дебиторская задолженность.

Коэффициент характеризует способность компании погашать текущие (краткосрочные) обязательства за счет оборотных активов. Нормативные значения показателя — от 0,7–0,8 до 1.

3. Коэффициент текущей ликвидности (общий коэффициент покрытия долгов; КТЛ) — отношение всей суммы оборотных активов к общей сумме краткосрочных обязательств:

КТЛ = ОА / КО,

где ОА — оборотные активы.

Коэффициент дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств. Удовлетворяет обычно коэффициент, превышающий значение 2.

Рассчитаем коэффициенты и оценим платежеспособность предприятия.

Пример 3

Исходные данные для расчетов представлены в табл. 5.

Таблица 5

Исходные данные

|

№ п/п |

Показатель |

Предшествующий период, тыс. руб. |

Отчетный период, тыс. руб. |

|

1 |

Оборотные активы |

46 863,00 |

52 179,00 |

|

2 |

Дебиторская задолженность |

24 158,00 |

28 286,00 |

|

3 |

Краткосрочные обязательства |

29 220,00 |

33 541,00 |

|

4 |

Финансовые вложения |

8,00 |

8,00 |

|

5 |

Денежные средства |

4917,00 |

11 211,00 |

Оценим платежеспособность анализируемого предприятия, результаты расчетов — в табл. 6.

Таблица 6

Расчет показателей ликвидности

|

№ п/п |

Показатель |

Предшествующий период, тыс. руб. |

Отчетный период, тыс. руб. |

Нормативное значение |

|

1 |

Коэффициент абсолютной ликвидности |

0,17 |

0,33 |

> 0,1–0,2 |

|

2 |

Коэффициент быстрой (срочной) ликвидности |

1,00 |

1,18 |

> 0,7–0,8 |

|

3 |

Коэффициент текущей ликвидности |

1,60 |

1,56 |

> 1–2 |

Значения коэффициента абсолютной ликвидности свидетельствуют о хорошей тенденции развития предприятия, которое может эффективно балансировать и синхронизировать приток/отток денежных средств по объему и срокам.

Значение коэффициента быстрой ликвидности также в пределах нормы, что свидетельствует о высокой способности предприятия выполнять свои краткосрочные обязательства за счет быстрореализуемых активов.

Значение коэффициента текущей ликвидности показывает, что оборотные активы выше, чем краткосрочные финансовые обязательства, есть резервный запас для компенсации убытков (значение показателя в пределах нормы, величина этого запаса достаточна для покрытия убытков).

Нормирование оборотных средств компании

Как отмечалось ранее, одна из главных задач предприятия по управлению финансовой устойчивостью — обеспечить бесперебойную работу компании за счет оборотных средств.

К сведению

Оборотные активы включают запасы готовой продукции, производственные запасы, незавершенное производство, дебиторскую задолженность и средства на расчетных счетах и в кассе предприятия.

Оборотные активы образуются за счет как собственного капитала, так и краткосрочных заемных средств. Желательно, чтобы на производственных предприятиях, оборотные активы были наполовину сформированы за счет собственных источников финансирования, а наполовину — за счет заемного капитала. Тогда обеспечивается гарантия погашения внешнего долга и оптимальное значение коэффициента ликвидности.

Если на предприятии необоснованно выросли запасы сырья и готовой продукции, увеличился объем дебиторской задолженности, это говорит об острой нехватке денежных средств.

Для нормирования оборотных средств компании используют различные методы: прямым счетом, аналитический метод, отчетно-статистический, коэффициентный и др.

Мы рассмотрим отчетно-статический метод, который основан на анализе данных статической отчетности при использовании фактических сведений за предшествующие периоды.

Обратите внимание!

Нормативы устанавливаются индивидуально для каждого предприятия с учетом его специфики на определенный период, а на следующий отчетный период нормативы подлежат пересмотру.

Норматив оборотных средств представляет сумму нормативов запасов готовой продукции, производственных запасов, незавершенного производства, дебиторской задолженности и денежных средств.

Рассмотрим последовательность формирования нормативов оборотных средств на примере нормирования дебиторской задолженности.

Пример 4

Данные для расчетов — в табл. 7.

Таблица 7

Исходные данные

|

№ п/п |

Показатель |

1-й месяц |

2-й месяц |

3-й месяц |

4-й месяц |

5-й месяц |

6-й месяц |

|

1 |

Дебиторская задолженность, тыс. руб. |

10,00 |

15,00 |

10,00 |

20,00 |

22,00 |

17,00 |

|

2 |

Выручка, тыс. руб. |

112,00 |

128,00 |

117,00 |

142,00 |

150,00 |

134,00 |

|

3 |

Количество дней |

30,00 |

30,00 |

30,00 |

30,00 |

30,00 |

30,00 |

Расчет:

1. Определим оборачиваемость дебиторской задолженности в днях (Об):

Об = (ДЗ / В) × Qдн,

где В — выручка от реализации за анализируемый период, руб.;

Qдн — количество дней в анализируемом периоде.

Оборачиваемость по месяцам:

- 1-й месяц: (10 / 112) × 30 = 2,7 дн.;

- 2-й месяц: (15 / 128) × 30 = 3,5 дн.;

- 3-й месяц: (10 / 117) × 30 = 2,6 дн.;

- 4-й месяц: (20 / 142) × 30 = 4,2 дн.;

- 5-й месяц: (22 / 150) × 30 = 4,4 дн.;

- 6-й месяц: (17 / 134) × 30 = 3,8 дн.

2. Определим норму дней оборачиваемости дебиторской задолженности как среднеарифметическое по анализируемым периодам:

(2,7 + 3,5 + 2,6 + 4,2 + 4,4 + 3,8) / 6 = 3,5 дн.

3. Определим планируемую выручку на 7-й месяц. Допустим, для рассматриваемого примера по данным прогноза продаж планируемый объем выручки от реализации на 7-й месяц — 140 тыс. руб.

4. Определим нормативное значение дебиторской задолженности для 7-го месяца:

НДЗ = (В / Qдн) × Норма дней,

для нашего примера:

НДЗ для 7-го месяца = (140 / 30) × 3,5 = 16,3.

Отметим, что формирование оборотных средств предполагает комплексный подход.

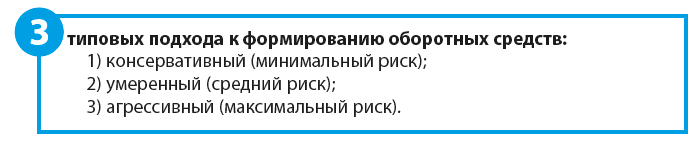

При разработке политики управления оборотными средствами необходимо определить, какой метод подходит именно вашему предприятию:

- консервативный подход предполагает формирование значительных страховых запасов ТМЦ для бесперебойности производственного процесса. Это влечет за собой увеличение расходов на содержание запасов. Однако риск потерь в случае производственных сбоев или сбоев поставки минимален.

Такая же ситуация предполагается и в вопросах управления денежными средствами: наличие на расчетных счетах компании и в кассе большего страхового запаса позволит совершить своевременный платеж практически в любой ситуации, однако в этом случае денежные средства «не работают» и постоянно обесцениваются;

- агрессивный подход — полная противоположность консервативному: минимум запасов, точный расчет потребности в оборотных средствах. При этом доходность предприятия возрастает, однако риск очень велик: в форс-мажорных ситуациях предприятие просто не сможет оперативно среагировать, и производство может остановиться;

- умеренный подход — «золотая» середина между консервативным и агрессивным методами: умеренный страховой запас и, как следствие, умеренный риск и доход.

Безусловно, агрессивный подход самый доходный, позволяет инвестировать денежные средства, не тратя их на страховые запасы. Однако в современных условиях в связи с несвоевременными отгрузками материалов, наличием просроченной дебиторской задолженности и т. д. это практически невозможно.

Оперативный контроль финансовой устойчивости предприятия

Контроль финансовой устойчивости начинается с бюджетирования, которое предполагает управление денежными потоками предприятия и позволяет обеспечить сбалансированность поступлений и расходований денежных средств, а также повысить платежеспособность предприятия.

Главными документами в системе бюджетирования являются бюджет доходов и расходов (БДР) и бюджет движения денежных средств (БДДС).

Бюджет доходов и расходов (БДР) визуально напоминает привычную всем форму № 2 бухгалтерской отчетности — отчета о финансовых результатах. Информация о денежных потоках, на основе которой оцениваются способность предприятия генерировать денежные средства и потребности в использовании этих денежных потоков, консолидируется в системе бюджетного управления с помощью бюджета движения денежных средств.

БДДС структурно представляет собой движение денежных средств (по расчетному счету и/или кассе), отражая планируемые поступления и расходования денежных средств в процессе предпринимательской деятельности.

Формирует данные планы финансовых блок предприятия, при этом каждый разрабатывает удобную им форму или использует программное обеспечение.

Обратите внимание!

Не важно, как и в какой программе формируются бюджеты, главное — обязательный анализ исполнения сформированных бюджетов (путем формирования отчетов, например) и обязательная детализация по месяцам. Это требует постоянного оперативного мониторинга.

Ежедневный (еженедельный, ежемесячный) контроль за состоянием платежеспособности предприятия предполагает отслеживание размеров долгов перед другими предприятиями. Для этого на предприятиях формируют план платежей на каждый день (табл. 8) и следить за отклонениями, а также мониторят остатки на счетах 51 «Расчетные счета» (и/или 52 «Валютные счета») и 50 «Касса».

Таблица 8

План платежей на день

|

№ п/п |

Статья затрат |

Контрагент |

Назначение платежа |

Сумма, руб. |

Наличие просрочки, руб. |

|

1 |

Сырье и материалы |

ООО «Альфа» |

жгуты |

200 000,00 |

— |

|

2 |

Сырье и материалы |

ООО «Альфа» |

подшипники |

300 000,00 |

300 000,00 |

|

3 |

Сырье и материалы |

ООО «Альфа»” |

насосы |

80 000,00 |

— |

План платежей (см. табл. 8) можно дополнить информацией об остатках денежных средств на расчетных счетах предприятия на начало дня и на конец дня, тогда будет визуализирована картина о ежедневной платежеспособности предприятия.

Включение информации о поступлениях денежных средств позволит отобразить более полную картину.

К сведению

Планируемые расходы предприятия могут превышать сумму планируемых доходов и остатков на счетах, поэтому необходимо ежедневно контролировать платежеспособность предприятия, сводя подобные отчеты в еженедельные, ежемесячные и т. д.

Если нет ни необходимого остатка, ни поступлений (которые впоследствии будут отображаться по дебету счета 51 «Расчетные счета»), будет расти долги перед контрагентами. Показатель остатков на начало рабочего дня по счету 51 «Расчетные счета» также можно включить в план платежей, чтобы контролировать их расходование.

Дополнительно в планы платежей иногда включают информацию о неуменьшающемся остатке (ранее рассмотренный страховой запас) на конец периода (как правило, та сумма денежных средств, которые нужна для обеспечения бесперебойности функционирования на следующей период, так называемая «подушка безопасности»).

Если средств для проведения платежей недостаточно, стоит посмотреть оборот по данному счету за предыдущий день (неделю, месяц): по дебету счета 51 будет отражаться приход, по кредиту — расход.

Отображая информацию как о приходе денежных средств, так и о их расходе, документ позволяет синхронизировать денежные потоки, а значит, повысить эффективность контроля за финансовым здоровьем предприятия в целом.

Также немаловажным в вопросе управления финансовой устойчивостью является анализ дебиторской и кредиторской задолженности. Дебиторская задолженность в бухгалтерском балансе отображается в качестве собственных средств предприятия, а кредиторская — заемных. Поэтому анализ задолженностей предприятия в первую очередь необходим для определения платежеспособности предприятия.

Для отражения состояния дел по взаиморасчетам можно воспользоваться отчетом (табл. 9). Подобные отчеты можно формировать как в MS Excel, так и в автоматизированных программах, которые формируют подобные отчеты на основании данных бухгалтерского учета.

Таблица 9

Отчет о дебиторской и кредиторской задолженностях

|

№ п/п |

Дебиторы/кредиторы |

Долг на начало периода, руб. |

Отгрузка, руб. |

Оплата, руб. |

Долг на конец периода, руб. |

|

|

1 |

Дебиторы |

350 000,00 |

350 000,00 |

350 000,00 |

350 000,00 |

|

|

1.1 |

ООО «Альфа» |

250 000,00 |

150 000,00 |

200 000,00 |

200 000,00 |

|

|

1.2 |

ООО «Бета» |

100 000,00 |

200 000,00 |

150 000,00 |

150 000,00 |

|

|

2 |

Кредиторы |

500 000,00 |

350 000,00 |

600 000,00 |

250 000,00 |

|

|

2.1 |

ООО «Гамма» |

150 000,00 |

150 000,00 |

200 000,00 |

100 000,00 |

|

|

2.2 |

ООО «Омега» |

350 000,00 |

200 000,00 |

400 000,00 |

150 000,00 |

Отчет об обязательствах предприятия можно «нагрузить» дополнительной информацией, например, внести сведения о планируемых датах погашения, номер контракта, номера платежных поручений и товарных накладных и пр. Подобный отчет позволяет быстро среагировать в случае необходимости срочно высвободить денежные средства или решить вопрос необходимости получения кредита.

В управлении задолженностью особое внимание следует уделять наиболее давним долгам и самым большим суммам задолженности. Для этого можно формировать реестр старения задолженностей, особенно дебиторской (табл. 10).

Таблица 10

Реестр старения дебиторской задолженности

|

№ п/п |

Контрагент |

Срок дебиторской задолженности |

|||

|

до 15 дней |

15–30 дней |

30–60 дней |

свыше 60 дней |

||

|

руб. |

руб. |

руб. |

руб. |

||

|

1 |

ООО «Альфа» |

400 000,00 |

|||

|

2 |

ООО «Бета» |

4 800 000,00 |

|||

|

3 |

ООО «Гамма» |

300 000,00 |

|||

|

4 |

ООО «Сигма» |

120 000,00 |

Анализ реестра старения дебиторской задолженности позволит контролировать изменение дебиторской задолженности на конкретную дату или период, а главное — увидеть контрагентов, которые систематически нарушают обязательств, а также сформировать рейтинг платежеспособных и неплатежеспособных представителей.

Если контрагент один раз попал в реестр, на него стоит обратить внимание, но это еще не говорит о его финансовой несостоятельности.

Впоследствии информацию из реестров старения дебиторской задолженности можно использовать для заключения новых договоров, например, предложить контрагентам, за которыми закрепился статус ответственных плательщиков, более выгодные договорные условия. А в отношении неплатежеспособных контрагентов стоит поставить вопрос о целесообразности взаимодействия с ними.

В некоторых компаниях устанавливают системы скидок и наценок, что связано с особенностями оплаты, например, при частичной предоплате предоставляется скидка, при отсрочке платежа — наценка.

Статья опубликована в журнале «Справочник экономиста» № 5, 2018.

- 1 Экономический смысл показателя

- 2 Кому нужен финансовый анализ

- 3 Источник информации для проведения финансового анализа

- 4 Порядок расчета финансовых коэффициентов и анализ полученных результатов

- 5 Группы показателей финансового анализа

- 6 Финансовые коэффициенты и показатели финансовой деятельности

- 7 Основные понятия

- 8 Какие существуют разновидности коэффициентов

- 8.1 Для чего нужно определять коэффициент

- 8.2 Формула расчета

- 9 Как оценить полученный результат

- 10 Коэффициент общей платежеспособности

- 10.1 Нормативное значение

- 10.2 Формула по показателям

- 10.3 Формула по балансу

- 10.4 Пример расчета

- 11 Другие способы измерения

- 12 Текущая ликвидность

- 13 Обеспеченность личными средствами

- 14 Показатель восстановления и утраты способности платить по обязательствам

- 14.1 Формы платежеспособности

- 15 Структура активов предприятия

- 15.1 Высоколиквидные ликвидные активы (А1)

- 15.2 Быстро реализуемые активы (А2)

- 15.3 Медленно реализуемые активы (А3)

- 15.4 Труднореализуемые активы (А4)

- 16 Отличие платежеспособности от кредитоспособности предприятия

- 17 Коэффициенты платежеспособности предприятия

- 18 Заключение

Экономический смысл показателя

Каждый инструмент экономического анализа имеет конкретное предназначение. Использование рассматриваемого инструмента позволяет определить финансовое положение конкретной фирмы в актуальное время. Эта информация позволяет понять, сможет ли компания оплатить текущую задолженность.

Подобная информация имеет высокую важность не только для потенциальных контрагентов, но и кредитных организаций. Такие расчеты позволяют узнать об экономической выгоде участия в конкретном проекте.

Кому нужен финансовый анализ

Пользователями результатов финансового анализа выступают все участники финансово-хозяйственной деятельности

Источник информации для проведения финансового анализа

Главным источником информации для проведения финансового анализа выступает бухгалтерская отчетность организации.

Основные формы бухгалтерской отчетности — Бухгалтерский баланс и Отчет о финансовых результатах. Эти формы дают возможность рассчитать все основные финансовые показатели и коэффициенты.

Для более глубокого анализа можно использовать отчеты о движении денежных средств и отчет об изменениях капитала организации, которые составляются по итогам года.

Порядок расчета финансовых коэффициентов и анализ полученных результатов

Рассмотрим основные группы показателей финансовой деятельности организации, порядок расчета финансовых коэффициентов и дадим рекомендации, как правильно анализировать полученные результаты.

Группы показателей финансового анализа

В финансовом анализе применяется более 200 коэффициентов.

Все эти коэффициенты характеризуют четыре основные стороны — показатели финансовой деятельности любой организации, а именно:

- ликвидность;

- рентабельность;

- оборачиваемость активов;

- рыночная стоимость.

Для каждой из этих групп показателей рассчитываются свои финансовые коэффициенты.

Коэффициенты рассчитываются в зависимости от поставленной задачи финансового анализа и круга пользователей, для которых предназначена информация финансовой деятельности компании.

Финансовые коэффициенты и показатели финансовой деятельности

Приведем основные финансовые коэффициенты для каждой группы показателей деятельности:

К группе показателей ликвидности относятся коэффициенты:

- абсолютной ликвидности;

- текущей ликвидности;

- быстрой ликвидности.

К группе показателей рентабельности относятся коэффициенты:

- рентабельности оборотных средств;

- рентабельности продаж;

- рентабельности активов;

- рентабельности чистых активов;

- рентабельности собственного капитала.

К группе показателей оборачиваемости активов относятся коэффициенты:

- оборачиваемости активов;

- оборачиваемости оборотных активов;

- оборачиваемости материально-производственных запасов;

- оборачиваемости дебиторской (кредиторской) задолженности.

К группе рыночных показателей относятся коэффициенты:

- прибыли на 1 акцию;

- дивидендного дохода;

- роста цены акции;

- выплат;

- рыночной (реальной стоимости) предприятия;

- цена/прибыль на 1 акцию.

Основные понятия

Существование большинства организаций и ИП направлено на извлечение прибыли. А значит без взаимодействия с контрагентами не обойтись. Но при большом выборе существующих фирм очень сложно оценить степень платежеспособности стороны взаимодействия. А для заключения сделок этот показатель очень важен.

Рассчитывать денежные потоки следует для того, чтобы иметь возможность составить прогноз относительно дальнейшего бизнеса. Самым действенным способом на сегодня в этом вопросе является расчет коэффициента общей платежеспособности.

Если рассматривать определение, то платежеспособностью принято именовать возможность юридического или физического лица в полной мере погашать все финансовые задолженности перед контрагентами.

В отличие от кредитоспособности и ликвидности платежеспособность при расчете возможности учитывает все имеющиеся активы.

Выделяются следующие виды платежеспособности:

- Долгосрочная. Этот показатель свидетельствует о потенциальной возможности лица совершить оплату по сделке через существенный промежуток времени (не менее года).

- Краткосрочная. Таким видом обозначают возможность ответить по денежным обязательствам в течение ближайшего года.

При расчете долгосрочной платежеспособности должны быть учтены следующие показатели:

- Каким чистым капиталом владеет фирма.

- Как придерживается графика оплаты по долгам.

- В каком соотношении в фирме существует заемный и собственный капитал.

- Порядок покрытия процентов.

Формирование некоторых обязательств зависит от степени платежеспособности

При расчете краткосрочной платежеспособности необходимо оценивать соотношение имеющихся текущих активов и размер кредиторской задолженности.

Общую платежеспособность необходимо проверять регулярно. Лучше делать это раз в месяц или хотя бы раз в 3 мес. Осуществлять ее можно на основе бухгалтерской отчетности.

Какие существуют разновидности коэффициентов

Общий уровень платежеспособности по имеющимся текущим обязательствам оценивается по стандартным коэффициентам. Для предприятий – должников разработан существенный перечень всевозможных коэффициентов, которые показывают их финансовое состояние:

- Уровень абсолютной ликвидности.

- Нормы текущей ликвидности.

- Рентабельность внутренних активов.

В этот список входит и значение, которое получается при вычислении, насколько платежеспособным может быть данное предприятие. Чтобы произвести расчет этого показателя, также используются свои коэффициенты:

- Текущие. Материальные ценности компании, которые можно быстро реализовать. Этот показатель также имеет свое деление:

- Ликвидные. Это финансы, которые имеются в кассе предприятия на текущий момент, а также банковские счета.

- Быстрореализуемые. К таковым относят депозиты предприятия и дебиторскую задолженность.

- Медленно реализуемые. В качестве данных показателей используют готовую продукцию предприятия, сырье и материалы, используемые для производства.

- Постоянные. К таковым относят материальные ценности, которыми владеет предприятие, если их потенциальная продажа может существенно растянуться во времени. К примеру, здания, земельные участки и пр.

- Для проведения расчета могут применяться различные коэффициенты

Для чего нужно определять коэффициент

Вычислять КПТ приходится в первую очередь тем организациям, чья деятельность связана с предоставлением кредитов. Чаще всего это – банки. Прежде чем предоставлять заем, финансовая структура должна получить подтверждение того, что должник сумеет по нему рассчитаться.

Степень платежеспособности по текущим обязательствам, рассчитываемая по формуле, нужна и потенциальным партнерам организации. Делается это на случай предоставления отсрочки по платежам или для оформления коммерческого кредита.

Формула расчета

Определяя размер коэффициентов платежеспособности, следует учитывать ряд правил. А именно – не все компании обладают равными возможностями при обращении собственных активов в реальные денежные средства (это, так называемые, различия в степени ликвидности). К активам предприятия относятся:

- Внутренний баланс данной структуры.

- Ценные бумаги, приобретенные предприятием (при условии, что они имеют краткий срок действия).

Кроме того, активы организации следует подразделять и по виду ликвидности:

- Банковские вклады.

- Дебиторская задолженность.

- Материальное имущество предприятия.

Чтобы произвести расчет, следует проанализировать баланс организации и сравнить имеющиеся активы с пассивами.

Сама формула для расчета платежеспособности выглядит так:

Капитал данного предприятия + долгосрочные финансовые обязательства + пассивы, которые относятся к краткосрочным.

В качестве действенной для расчета применяется еще одна формула:

Коэффициент платежеспособности = активы предприятия / на сумму краткосрочной и долгосрочной задолженности.

При расчетах учитываются активы

Как оценить полученный результат

Но произвести расчет – это еще не все. Главное – сделать правильный вывод из полученных результатов. Искомый показатель должен продемонстрировать, насколько долги предприятия могут быть обеспечены его активами.

Хорошим нормативным значением считается показатель 2. Это значит, что материальное имущество и денежные активы предприятия полностью покрывают его долги. И выплата их не повлечет за собой приостановку производственного процесса.

Вполне приемлемым считается, если достигнут норматив с показателем 1 и больше. Это означает, что основная часть долгов покрывается активами, но риски существуют. Например, если для погашения задолженности организации придется распродавать часть имущества, то это может приостановить производство.

Если же полученный показатель будет менее 1, то этот факт говорит о низкой платежеспособности предприятия, т. е. имущество его не перекрывает имеющиеся долги. Следует учитывать, что получаемые значения необходимо прослеживать в динамике.

Если показатель день ото дня уменьшается, то этот факт свидетельствует о негативной тенденции. Чаще всего он свидетельствует, что задолженности организации увеличиваются, а прироста активов не наблюдается, т. е. существует прямой риск снижения платежеспособности.

Узнать об обеспечении обязательств можно из видео:

Коэффициент общей платежеспособности

Платёжеспособность критически важна для ведения бизнеса: способность вовремя и в полном объёме платить по долгам является одним из критериев жизнеспособного предприятия. Это вполне точный показатель, который можно и нужно регулярно рассчитывать.

Коэф платежеспособности узнают двумя способами: с помощью нескольких показателей или на основе данных бухгалтерского баланса. Оба метода хороши, но на практике вычисления по балансу быстрее и точнее. Однако для более полного представления мы рассмотрим оба варианта с примерами.

Коэффициент платежеспособности должен быть больше или равен 1

Нормативное значение

Платежеспособность — показатель, который высчитывается на основе конкретных чисел. Из этого тезиса логично предположить, что у него есть границы нормы.

Нормативное значение коэффициента платежеспособности предприятия находится на границе >= 1 (больше или равно 1).

Почему так? В следующих разделах мы увидим, что расчёт этого коэффициента представляется как отношение активов к задолженности. Если они равны, получится 1. Если активы доминируют над долгами, результат будет больше 1. Но когда долги больше, чем активы, результат получится на уровне меньше 1, что автоматически позволяет сделать вывод о проблемах с платежеспособностью.

Формула по показателям

Первый вариант определения платежеспособности связан с показателями активов и задолженностей. Формула коэффициента текущей платежеспособности по показателям: активы предприятия / (краткосрочные обязательства + долгосрочные обязательства).

Такая формула не подходит для точного расчёта. На практике учесть стоимость всех активов без обращения к бухгалтерской документации проблематично. Зато формула даёт общее понимание состава платежеспособности и взаимозависимости показателей.

Разберём простой пример. Предприятие должно двум банкам: первому — 1,2 миллиона рублей, второму — 900 тысяч рублей. На его складе есть готовая продукция на 1 миллион рублей, 400 тысяч рублей в запасах, контрагенты в течение месяца заплатят ещё 1,5 миллиона, а всё оборудование может быть продано по цене от 3 миллионов рублей. Насколько такая компания платежеспособна?

Что нужно сделать: (стоимость готовой продукции + запасы + стоимость оборудования) / (долг первому банку + долг второму банку), то есть (1 000 000 + 400 000 + 1 500 000 + 3 000 000) / (1 200 000 + 900 000) = 1,9. Полученный результат больше 1, что означает полную платежеспособность предприятия.

Формула по балансу

Расчёт по показателям даёт только общее представление о состоянии компании. Его результат удобно использовать в презентациях для инвесторов или учредителей: чтобы в общих чертах охарактеризовать текущее положение, но не перегрузить зрителей сложными данными. Для работы нужны более объективные вычисления.

Бухгалтерский баланс помогает точнее рассчитать коэффициент общей платежеспособности. Формула по балансу: (строка 1100 + строка 1200) / (строка 1400 + строка 1500).

Платежеспособность определяется как отношение имеющихся активов ко всем обязательствам

Пример расчета

Рассмотрим, как рассчитать коэффициент платежеспособности на основе данных бухгалтерского баланса. Предположим, в документе зафиксированы такие значения:

- строка 1100 — 1,5 миллиона рублей;

- строка 1200 — 870 тысяч рублей;

- строка 1400 — 768 тысяч рублей;

- строка 1500 — 97 тысяч рублей.

Считаем: (1 500 000 + 870 000) / (768 000 + 97 000) = 2 370 000 / 865 000 = 2,73. Значение выше 1, следовательно оно в границах нормативной платежеспособности, у компании нет риска банкротства.

Другие способы измерения

Мы рассмотрели коэффициент общей платежеспособности, формула которого позволяет оценить долгосрочные перспективы предприятия, не является единственным. Выделяют следующие показатели:

- Текущий коэффициент ликвидности.

- Обеспеченность личными средствами.

- Коэффициент восстановления и утраты платежеспособности.

- Соотношение долгов и запасов.

- Доля чистой стоимости активов в текущих долгах.

- Соотношение общих обязательств и капитала компании.

- Доля основных средств в чистой стоимости активов.

Текущая ликвидность

Данный показатель рассчитывается делением оборотных активов на краткосрочные обязательства. Нормальным считается его значение от 1,5 до 2,5. Маленькие числа означают, что у предприятия возникли трудности с покрытием текущих обязательств и необходимо снижать оборотные активы и кредиторскую задолженность. Высокие показатели связаны с недостаточно активным использованием оборотных активов. Для решения этой проблемы нужно улучшить доступ к краткосрочному кредитованию. Если данный коэффициент меньше 0,1, то предприятие считается неплатежеспособным.

Следует понимать, что низкие показатели – это еще не свидетельство неминуемого банкротства. Коэффициенты помогают разобраться в правильности текущего стратегического и тактического курса. Удачные переговоры с кредиторами и грамотные решения менеджмента могут помочь компании вновь стать успешной. Большинство норм устанавливаются с запасом, чтобы у руководителей было время на оперативное принятие решений по спасению своего бизнеса.

Обеспеченность личными средствами

Данный показатель позволяет оценить, насколько компания обеспечена собственным капиталом. Его расчет осуществляется в два этапа:

- Вычислить разность между суммарными объемами личного капитала и стоимостью основных средств.

- Рассчитать текущую цену оборотного капитала в наличии у компании. При этом здесь важно учитывать не только денежные средства, но и готовые товары и дебиторские долги.

Коэффициент обеспеченности личными средствами равен результату деления оборотных активов на источники капитала компании. Если он меньше 2, то предприятие не является платежеспособным.

Показатель восстановления и утраты способности платить по обязательствам

Данный показатель приобретает чрезвычайную ценность в условиях кризиса. Он рассчитывается как соотношение расчетного коэффициента к установленной норме. Если его значение превышает единицу в шестимесячном периоде, то в случае кризиса она сможет вернуться к прежним показателям. Если же он ниже, то это уже не представляется возможным.

Коэффициент утраты платежеспособности отражает то, как быстро предприятие может утерять свои позиции и погрязнуть в долгах. Если он больше единицы в трехмесячной перспективе, то существует только маленький риск такой ситуации. Низкое значение – это практически полная гарантия потери платежеспособности предприятия в течение одного расчетного периода.

Формы платежеспособности

Платежеспособность неоднородна: в текущий момент она может сниженной из-за кредитов, но в перспективе — высокой, когда часть долгов будет выплачена, а доходы вырастут. Поэтому принято выделять две основные формы:

- текущую — способность платить по долгам в настоящее время;

- перспективную — способность погашать задолженности в будущем.

Общий показатель платежеспособности подразумевает оценку способности платить по долгам в настоящий момент, то есть текущую форму. Эта разновидность критически важна кредиторам: им важно знать, что заёмщик будет без опозданий исполнять свои обязательства.

Перспективную платежеспособность также разделяют в соответствии с периодом времени:

- краткосрочная — до 4-6 месяцев;

- среднесрочная — до 1 года;

- долгосрочная — в ближайшие 3 года.

Впрочем, сроки могут быть и другими. Например, если предприниматель взял кредит на 5 лет, ему стоит регулярно считать коэффициент на весь срок погашения долга, хотя и очевидно, что показатели выручки за этот срок многократно поменяются и прогнозировать их проблематично.

Структура активов предприятия

Рассмотрим структуру активов предприятия, которая состоит из текущих и постоянных активов. Текущие активы предприятия – это активы, которые могут быть обращены в денежные средства в течение одного производственного цикла (1 года). Постоянные активы состоят из основных средств производства, и не участвуют непосредственно в производстве. Все активы предприятия ранжируются по степени ликвидности, т.е. в зависимости от скорости их реализации (продажи) и трансформации в денежные средства. Чем больше предприятие имеет высоколиквидных активов, тем выше ее платежеспособность. Ранжирование активов по степени скорости реализации:

Высоколиквидные ликвидные активы (А1)

Высоколиквидные активы предприятия формируют группу текущих активов и имеют максимальную скорость реализации и своей трансформации в денежные средства. К наиболее ликвидным активам относят: денежные средства в кассе, краткосрочные финансовые вложения в банк и ценные бумаги.

![]()

Быстро реализуемые активы (А2)

Быстро реализуемые активы предприятия относятся к группе текущих активов и включают в себя дебиторскую задолженность (<12 месяцев) и вклады в банк.

![]()

Медленно реализуемые активы (А3)

Медленно реализуемые активы входят в группу текущих активов предприятия и включают в себя: дебиторскую задолженность (> 12 месяцев), товарные запасы готовой продукции, сырья и материалов, незавершенная продукция и полуфабрикаты, НДС по приобретенной ценности.

![]()

Труднореализуемые активы (А4)

Труднореализуемые активы являются постоянными активами предприятия и включают в себя: здания и сооружения, оборудование, транспорт, земля, нематериальные активы: патенты, торговые марки.

Отличие платежеспособности от кредитоспособности предприятия

Понятие платежеспособности предприятия тесно связано с кредитоспособностью. Рассмотрим более подробно их отличие. Главное отличие, так платежеспособность – это возможность погашать свои обязательства с помощью любых видов активов. Кредитоспособность же отражает в большей степени погашение обязательств с помощью среднесрочных и краткосрочных активов предприятия, исключая постоянные активы: здания, сооружения, транспортные средства, земля и т.д. Погашение обязательств с помощью постоянных и медленно реализуемых активов приводит к снижению производственной мощности, а, следовательно, и понижению финансовой устойчивости в долгосрочной перспективе.

Коэффициенты платежеспособности предприятия

Для оценки платежеспособности предприятия используют следующие показатели:

- Коэффициент текущей ликвидности.

- Коэффициент быстрой ликвидности.

- Коэффициент абсолютной ликвидности.

- Общий показатель ликвидности.

- Коэффициент восстановления платежеспособности.

- Коэффициент утраты платежеспособности.

Коэффициент текущей ликвидности – отражает возможность предприятия расплачиваться по своим текущим обязательствам с помощью текущих активов. Формула расчета следующая:

Нормативное значение для коэффициента текущей ликвидности Ктл >2. На оптимальный уровень ликвидности влияет отраслевая принадлежность предприятия и ее основная деятельность. В результате всегда необходимо сравнивать не только с общими нормативными значениями, но также со средними отраслевыми показателями коэффициента. Более подробно про расчет коэффициента текущей ликвидности предприятия и отрасли читайте в статье «Коэффициент текущей ликвидности предприятия (Current Ratio). Формула. Норматив».

Коэффициент быстрой ликвидности (аналог: срочная ликвидность) – показывает возможность погашения с помощью быстроликвидных и высоколиквидных активов своих краткосрочных обязательств. Формула расчета имеет следующий вид:

Нормативное значение для коэффициента быстрой ликвидности Кбл >0,7-0,8.

Коэффициент абсолютной ликвидности – отражает способность предприятия с помощью высоколиквидных активов расплачиваться по своим краткосрочным обязательствам. Рассчитывается показатель по формуле:

Нормативное значение для коэффициента абсолютной ликвидности Кабл >0,2.

Общий показатель ликвидности – показывает возможность предприятия расплатиться полностью своим обязательствам всеми видами активов. Данный показатель включает не только краткосрочные, но и долгосрочные обязательства. Формула расчета представляет собой отношение взвешенной суммы активов и пассивов.

Если общий показатель ликвидности Кол >1 – уровень ликвидности оптимальный.

Законом «О несостоятельности (банкротстве)» выделены три коэффициента, которые применяются для оценки платежеспособности предприятия: коэффициент текущей ликвидности, коэффициент восстановления платежеспособности и коэффициент утраты платежеспособности. Данные показатели в настоящее время применяются на практике как информационные показатели.

Коэффициент восстановления платежеспособности – отражает способность предприятия восстановить приемлемый уровень текущей ликвидности в течение 6 месяцев. Формула расчета коэффициента восстановления платежеспособности следующая:

где:

Квп – коэффициент восстановления платежеспособности предприятия;

Ктл – коэффициент текущей ликвидности в начале (0) и в конце (1) отчетного периода;

Кнорм – нормативное значение коэффициента текущей ликвидности (Кнорм = 2);

T – анализируемый отчетный период.

Нормативным значением показателя считается Квп >1 – отражает возможность предприятия восстановить уровень платежеспособности в течение 6-ти месяцев. Если Квп <1 – предприятие не располагает ресурсами для восстановления платежеспособности в течение 6-ти месяцев. К тому же, данный коэффициент строится на анализе тренда по двух периодам, что не является достаточно точным прогнозом динамики платежеспособности.

Коэффициент утраты платежеспособности – отражает возможность ухудшения платежеспособности предприятия в течение 3-х месяцев. Формула расчета данного показателя следующая:

где:

Куп – коэффициент утраты платежеспособности предприятия;

Ктл – коэффициент текущей ликвидности в начале (0) и в конце (1) отчетного периода;

Кнорм – нормативное значение коэффициента текущей ликвидности (Кнорм = 2);

T – анализируемый отчетный период.

Нормативное коэффициента утраты платежеспособности Куп > 1 – степень возникновения угрозы потери платежеспособности в течение 3-х месяцев мала. Куп < 1 – предприятие может потерять платежеспособность в течение 3-х месяцев. Коэффициент утраты платежеспособности аналогичен коэффициенту восстановления платежеспособности и показывает динамику изменения коэффициента текущей ликвидности предприятия по двум периодам. Это является его существенным недостатком, так как точность оценки направления тренда по двум данным низка.

Заключение

Коэффициент платежеспособности — универсальный показатель финансового состояния предприятия. Его расчёт позволяет за несколько минут узнать, способна ли компания своевременно и в полном объеме исполнить обязательства перед кредиторами. Все данные для расчёта есть в документации, а для более точного результата рекомендуется использовать формулу по балансу. У коэффициента есть нормативное значение: если результат больше 1, значит, компании не грозит банкротство, а её кредиторы могут быть спокойны относительно графика выплат.

Источники

- https://ktovbiznese.ru/spravochnik/terminologiya/koeffitsient-obshhej-platezhesposobnosti.html

- https://www.klerk.ru/buh/articles/491794/

- https://MoyDolg.com/obyazatelstva/vidy/stepen-platezhesposobnosti.html

- https://biztolk.ru/finansy/buhgalteriya/raschet-koeffitsienta-platezhesposobnosti.html/

- https://BusinessMan.ru/new-koefficient-obshhej-platezhesposobnosti.html

- https://finzz.ru/koefficienty-platezhesposobnosti-formuli.html

[свернуть]

Планирование в бизнесе невозможно без анализа финансовых показателей предприятия. Стабильность и финансовая устойчивость, способность платить по долгам – залог процветания фирмы. Чтобы понять, сможет ли фирма расплатиться со своими долгами, нужно знать коэффициент текущей ликвидности. Далее разберемся что он показывает, от чего зависит и как его увеличить.

Содержание статьи

- 1 Что такое текущая ликвидность

- 2 Что показывает коэффициент текущей ликвидности

- 3 Зачем и кому нужен расчет показателя

- 4 Как рассчитать коэффициент текущей ликвидности

- 4.1 Общая формула

- 4.2 Расчет по группам активов и пассивов

- 4.3 Формула по балансу

- 4.4 Пример расчета

- 4.5 Нормативное значение коэффициента текущей ликвидности

- 5 Анализ и прогноз коэффициента текущей ликвидности

- 6 Способы повышения показателя

Что такое текущая ликвидность

Текущая ликвидность – это способность организации рассчитаться по своим текущим долгам за счет оборотных активов. Она показывает, как быстро компания может их продать для погашения долгов. Данные для оценки ликвидности можно найти в финансовой отчетности предприятия.

В данном случае оцениваются все оборотные активы, в том числе:

- запасы – сырье, материалы, готовая продукция, незавершенное производство (включая входящий НДС от поставщиков);

- дебиторская задолженность – по поставленной продукции, по выданным запасам, с подотчетными лицами и т. д.;

- денежные средства и их эквиваленты – на счетах и в кассе;

- краткосрочные финансовые вложения – то, что вкладывается на срок меньше года.

Чем быстрее можно продать актив, тем выше его ликвидность. Самыми высоколиквидными активами считаются деньги и финансовые вложения, а вот продавать запасы можно долго и с существенным дисконтом.

Обязательства компании также делятся на более срочные, менее срочные и долгосрочные. В случае с текущей ликвидностью рассматриваются именно краткосрочные обязательства – кредиторская задолженность, полученные займы на срок до 1 года и прочие обязательства.

Что показывает коэффициент текущей ликвидности

Коэффициент текущей ликвидности – это соотношение стоимости всех оборотных активов фирмы к ее краткосрочным обязательствам. По сути, он характеризует оперативное превращение оборотных активов в деньги для оплаты долгов по займам, кредитам, зарплате, налогам.

Коэффициент текущей ликвидности показывает, какую часть текущей задолженности можно погасить, если продать активы организации по рыночной стоимости. И за счет простоты и широкого охвата применяется он чаще других коэффициентов для определения ликвидности фирмы.

Период погашения краткосрочных обязательств – 12 месяцев, соответственно, коэффициент имеет такую же привязку по времени (1 год). При этом в расчете учитываются только балансовые величины, поэтому данные берутся на конкретный момент времени (а не за период).

Этот показатель имеет и другие наименования: коэффициент общей ликвидности, коэффициент покрытия, коэффициент обращения. Но всё это – тоже соотношение текущих активов к текущим обязательствам, и показывают эти коэффициенты одно и то же.

Зачем и кому нужен расчет показателя

Расчет коэффициента текущей ликвидности не требуется для целей бухгалтерского учета или составления финансовой отчетности. Это исключительно элемент управленческого учета. Менеджменту расчет коэффициента обращения необходим для оценки положения дел на предприятии.

Но также его могут рассчитывать и другие заинтересованные стороны:

- инвесторы – при принятии решения о покупке акций компании;

- банки и другие кредитные организации – при выдаче кредита;

- поставщики и подрядчики – до продажи или подписания договора.

Каждая сторона преследует свою цель – инвестору важно, будет ли компания получать прибыль, а банку – сможет ли рассчитаться с долгами. А если рассчитать показатель за несколько лет и сравнить данные, то можно оценить стабильность развития фирмы и риски банкротства для нее.

В отдельных случаях рассчитывать ликвидность фирмы могут и налоговые органы. Для этого оценка платежеспособности проводится по утвержденной методике, изложенной в приказе Минэкономразвития N104 от 21.04.2006 (касается стратегических предприятий).

Как рассчитать коэффициент текущей ликвидности

Для расчета коэффициента обычно не нужны данные по счетам бухгалтерского учета – достаточно данных из бухгалтерского баланса. Но если посчитать нужно срочно, а до даты составления баланса еще долго, придется считать сальдо по счетам.

Общая формула

Коэффициент текущей ликвидности рассчитывается достаточно просто – нужно разделить оборотные активы компании на ее текущие обязательства.

Формула выглядит следующим образом:

- Коэффициент текущей ликвидности = Оборотные активы / Краткосрочные обязательства

При этом показатели складываются из таких частей:

Расчет по группам активов и пассивов

Посчитать коэффициент также можно, если выделить отдельные группы оборотных активов (II раздел) и обязательств (V раздел) баланса.

Формула коэффициента текущей ликвидности с расчетом по группам балансовых показателей выглядит так:

- Коэффициент текущей ликвидности = (А1 + А2 + А3) / (П1 + П2), где

- А1 – денежные средства (касса и расчетный счет);

- А2 – краткосрочная задолженность покупателей (которую можно быстро получить);

- А3 – остатки материалов, дебиторская задолженность с более длительным периодом погашения (более года), НДС (реализуются медленно);

- П1 – долги по кредитам и дивидендам (самые срочные обязательства);

- П2 – долги по зарплате, налогам и сборам, перед поставщиками и подрядчиками (прочие обязательства).

Другими словами, это все активы, за исключением внеоборотных, а также все пассивы, кроме долгосрочных обязательств и собственного капитала. То есть, формула фактически не меняется.

Формула по балансу

Самый же простой способ расчета – через балансовые величины. Все данные для расчета берутся из бухгалтерской отчетности – с определенных строк формы 1 (баланс).

Формула по балансу коэффициента текущей ликвидности выглядит так:

- Коэффициент текущей ликвидности = 1200 / 1500, где

- строка 1200 – сумма оборотных активов;

- строка 1500 – сумма краткосрочных обязательств.

Однако эта формула считается неидеальной, так как не учитывает некоторые особенности формирования обязательств.

Чтобы исправить неточности, применяется усовершенствованная формула:

- Коэффициент текущей ликвидности = 1200 / (1500 – 1530 – 1540), где

- строка 1530 – доходы будущих периодов;

- строка 1540 – оценочные обязательства.

Обе эти строки показывают обязательства, которые считаются долгами весьма условно. А раз перед предприятием не стоит задача по их погашению, в расчете ликвидности они иногда не учитываются

Пример расчета

Рассмотрим на конкретном примере расчет коэффициента общей ликвидности. Для расчета используем данные из баланса одного из подразделений «Газпрома»:

Расчет по общей формуле в данном случае будет таким:

- в 2021 году: 842 044 / 368 351 = 2,286

- в 2020 году: 971 479 / 548 720 = 1,77

- в 2019 году: 1 122 206 / 709 785 = 1,581

А по формуле без учета строк 1530 и 1540 – таким:

- в 2021 году: 842 044 / (368 351 – 207 – 32 162) = 2,506

- в 2020 году: 971 479 / (548 720 – 32 253) = 1,881

- в 2019 году: 1 122 206 / (709 785 – 25 946) = 1,641

Таким образом, год к году коэффициент текущей ликвидности в компании рос и сейчас находится на уровне нормы.

Нормативное значение коэффициента текущей ликвидности

Большинство экономистов считают, что рекомендуемое значение коэффициента текущей ликвидности – не ниже 1,0. Это значит, что размер оборотных активов должен быть больше размера краткосрочных обязательств или равен ему.

Чем выше коэффициент, тем более ликвидной является компания. Норма коэффициента текущей ликвидности находится в пределах от 1,5 до 2,5, что для российских компаний считается достаточно высокой планкой:

При этом желательно удерживать показатель в этих границах, не переходя их:

- коэффициент ниже нормы говорит о затруднениях организации при расчетах по обязательствам;

- коэффициент выше нормы свидетельствует о возможном скоплении запасов, их неэффективном использовании.

Сравнить данные по своей компании можно с общероссийскими. Так, Росстат подсчитывает коэффициенты по предприятиям РФ и по годам:

Из таблицы видно, что средний коэффициент по стране ниже 1,5, у микропредприятий менее 1,0. Начиная с 2012 года в стране наблюдается динамика к небольшому снижению коэффициента.

Анализ и прогноз коэффициента текущей ликвидности

Прежде всего, коэффициент нужно сравнить с нормативными значениями – если он значительно выше или ниже них, это может быть поводом для серьезных перемен на предприятии.

Но стоит понимать, что расчет коэффициента на определенную дату не дает полной картины, нужно брать данные за несколько периодов, рассматривать в динамике.

Например, вот график коэффициента покрытия для компании «МОЭК»:

Динамика коэффициента общей ликвидности АО «МОЭК» с 2019 по 2022 годы (источник – «Мое дело»)

Из приведенного графика видно, что у коэффициента в 2019 году был рост до 0,8, но все равно он не дотягивает до 1,0. Соответственно, предприятию стоит пересмотреть финансовую политику. К такой ситуации могло привести уменьшение дебиторской задолженности, остатков денег, снижение запасов, рост кредиторской задолженности (сроком до года), получение новых займов. Что именно – нужно смотреть по отчетности.

Этот коэффициент – важный, но не единственный. От того насколько быстро можно реализовать активы организации, различают другие виды ликвидности: