Какие есть методы нормирования расхода сырья и материалов? Как их применять?

Как разработать и утвердить нормы расходования материальных ресурсов на производство?

Какие особенности надо учитывать при разработке и утверждения норм расходования общепроизводственных и общехозяйственных материалов?

Нормирование расхода сырья и материалов позволяет компаниям контролировать использование материальных ресурсов. Причем не имеет значения, о каких материалах идет речь: о тех, которые используются в процессе производства (прямые затраты), или об общепроизводственных и общехозяйственных материалах (например, смывающие средства, канцелярские товары и т. д.).

Основная цель нормирования — повысить эффективность использования материальных ресурсов и рационально расходовать денежные средства предприятия. Рассмотрим основные методы нормирования расхода сырья и материалов.

Особенности определения норм расходования сырья и материалов

Основные функции нормирования расхода материальных ресурсов на производственных предприятиях:

• разработка норм расходования материальных ресурсов и своевременное внесение в них изменений на основе комплексного анализа производственных условий, технической документации, статистических данных и пр.;

• доведение до всех заинтересованных структурных подразделений предприятия утвержденных норм расходования материальных ресурсов (желательно под подпись ответственных лиц);

• мониторинг за соблюдением норм расходования материальных ресурсов, ведь установление норм расходования предполагает установление лимитов, т. е. максимально допустимых значений расходования;

• разработка плана мероприятий по сокращению и рационализации расхода материальных ресурсов;

• анализ данных фактического расходования материальных ресурсов за отчетный период и формирование статистической отчетности.

Под нормой расхода материальных ресурсов принято понимать количество материальных ресурсов, необходимое для производства единицы продукции (работ). В состав нормы расходы материальных ресурсов включены:

• полезный расход;

• отходы;

• потери материалов.

К полезному расходу материала на изделие относят то его количество, которое овеществлено в этом изделии, а к технологическим отходам — количество, которое не овеществлено в этом изделии, но было затрачено на его производство.

К потерям материалов следует относить количество материала, безвозвратно теряемое в процессе изготовления изделия.

В норму расхода материалов не включаются:

• отходы и потери, вызванные отступлениями от установленных технологических процессов и организации производства и снабжения (например, при транспортировании и хранении);

• отходы и потери, вызванные отступлениями от требований стандартов и технических условий;

• расход сырья и материалов, связанный с браком, испытанием образцов, ремонтом зданий и оборудования, изготовлением оснастки, инструмента, средств механизации и автоматизации, наладкой оборудования, упаковкой готовой продукции.

Сегодня нет законодательно утвержденных норм, которые были бы обязательны для применения всеми компаниями, поэтому компании определяют и утверждают нормы самостоятельно.

Отдельно выделим строительные компании: в настоящий момент для стройки продолжают действовать Правила разработки норм расхода материалов в строительстве (РДС 82-201-96) и СНиП 82-01-95 «Разработка и применение норм и нормативов расхода материальных ресурсов в строительстве. Основные положения», на основании которых строительная компания может разработать свои нормы расходования сырья и материалов. При этом можно использовать соответствующие сборники, например, Сборник № 1 «Земляные работы», Сборник № 15.04 «Малярные работы» и т. д.

Как правило, рассчитывает нормы расходования материалов отдельное подразделение, например, отдел нормирования. В зависимости от поставленных целей и размера предприятия выделяют различные методы нормирования материальных ресурсов:

• расчетно-аналитический;

• опытно-эмпирический (производственный);

• отчетно-статистический;

• метод укрупненных нормативов;

• метод переводных коэффициентов;

• комбинированный метод.

Расчетно-аналитический метод

Этот метод нормирования материальных ресурсов основан на проведении расчетов по данным конструкторской, технологической и/или иной технической документации (конструкция деталей, применяемая технология, оборудование, рабочие чертежи, технологические регламенты и т. п.).

Применение этого метода предполагает высокую степень обоснованности норм расходования материальных ресурсов. При расчете нормативов расходования материальных ресурсов также устанавливают соответствующие отходы и потери.

Расход материальных ресурсов устанавливается, как правило, на основании технической документации, а отходы и потери — по статистическим данным в зависимости от особенностей производства.

Как применяется метод:

1) процесс производства делится на операции (детали операции и т. д.);

2) для каждой из них устанавливается норма расходования в соответствии с технической документацией;

3) затем на основании комплексного изучения всех составляющих процесса производства суммируются все элементы и устанавливаются общие нормы расходования материальных ресурсов.

Основная сложность при применении данного метода — большой объем информации, которую необходимо обработать, изучить и проанализировать. Но на данный момент этот метод по праву считается самым прогрессивным и наиболее приближенным к реалиям расходования материалов.

Чаще всего метод применяется для разработки норм расхода материалов для новых видов продукции (выполняемых работ).

Опытно-эмпирический (производственный) метод

В основе этого метода — замеры расходования материальных ресурсов при помощи проведения опытных испытаний в производственных и лабораторных условиях. Сами нормы определяются в ходе множественных замеров с применением усредненных показателей.

Условия проведения опытов должны быть наиболее типичными для технологии конкретного производства и максимально приближенными к реальным условиям.

Применяется опытно-эмпирический метод в случаях, когда нет информации о расходовании из иных источников и единственным способом установить нормативы расходования материальных ресурсов остаются производственные замеры с целью сбора статистических данных.

Отчетно-статистический метод

Применяется в случае, если нет информации исходя из технических расчетов или невозможно провести производственные и/или лабораторные испытания.

При установлении нормативов расходования за основу берутся данные статистической отчетности о фактическом расходовании материальных ресурсов за предшествующие отчетные периоды. Кроме того, иногда, если можно получить соответствующую информацию, за основу могут браться статистические данные о фактическом расходовании сторонних предприятий, занимающихся производством аналогичной продукции с применением аналогичной технологии.

Основной недостаток этого метода — некая неточность или необоснованность нормативов за счет использования данных о фактическом расходовании материальных ресурсов, которые могут быть завышены (из-за нарушения технологии, организационных упущений и по иным причинам, влияющим на перерасход материалов).

Метод укрупненных нормативов

Для применения данного метода необходимо провести классификацию деталей (производственных процессов или операций) по определенным, установленным самим предприятием признакам (например, по способу обработки). В каждой сформированной группировке деталей выделяют типового представителя в единственном числе, и именно для него устанавливаются нормативы расходования.

Полученные результаты по типовым представителям применяются для всех элементов группы с возможностью применения поправочных коэффициентов.

Метод переводных коэффициентов

Как правило, применяется на производственных предприятиях в случае запуска производства новой продукции.

В основе метода переводных коэффициентов лежит анализ особенностей и отличительных характеристик новой продукции от продукции, которая уже производится предприятием. На основании проведенного анализа устанавливается коэффициент перевода (адаптации), который применяется к нормативам расходования материальных ресурсов новой продукции.

Комбинированный метод

Комбинированный метод нормирования материальных ресурсов предполагает применение двух и более рассмотренных выше методов. Как правило, самым эффективным с точки зрения точности и обоснованности норм расходования считается сочетание аналитически-расчетного и опытно-эмпирического методов. Они обеспечивают комплексный подход со стороны как технической документации, так и производственных исследований.

Каждое предприятие может выбрать наиболее подходящую для себя систему нормирования в зависимости от потребностей. Важно постоянно работать над этой системой:

• совершенствовать методы нормирования материальных ресурсов;

• разрабатывать и корректировать методику нормирования материальных ресурсов и их расчета;

• обновлять нормы расходования.

Обратите внимание!

В качестве примера разработки методик нормирования материальных ресурсов и как вспомогательный источник информации можно использовать ГОСТ 14.322-83 «Нормирование расхода материалов. Основные положения».

Утверждение норм расходования сырья и материалов при производстве продукции (выполнении работ)

Разработанные нормы расхода материальных ресурсов утверждаются руководителем предприятия или иным уполномоченным лицом. В документе можно указать должности, фамилии и инициалы лиц, ответственных за разработку нормативов (например, представители отдела нормирования). В качестве дополнения к документу могут быть приложены листы ознакомления, в которых расписываются с указанием даты изучения все заинтересованные лица.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 8, 2022.

Продолжаем освещать вопросы, связанные с бюджетным планированием. В одной из первых статей в блоге мы рассказывали о разумном финансовом планировании для сети учреждений и касались темы расчета нормативов. Сегодня попробуем немного глубже в ней разобраться.

Главный документ, из которого можно взять методы и инструменты расчета нормативов — Постановление Правительства № 640 от 26 июня 2015 года.

Но конкретный порядок расчетов должны устанавливать учредители и профильные министерства, учитывая отраслевые правила и рекомендации.

К примеру, муниципальный отдел образования для расчета нормативов затрат будет использовать несколько законодательных актов:

- Постановлением Правительства от 26.06.2015 № 640;

- Порядок формирования и обеспечения государственного задания, утвержденный на региональном и муниципальном уровнях;

- Приказы Минпросвещения России от 20.11.2018 № 235 и № 237 — в качестве отраслевых рекомендаций.

Расчет нормативов возложен на учредителей, но и подведомственные учреждения не остаются в стороне. Они дают информацию, данные для более точных расчетов, с учетом собственных потребностей в финансировании, специфики деятельности, местонахождения и т.д.

Для расчета нормативов затрат используются различные подходы. Например, в основу можно взять ресурсные нормы — материальные, технические, трудовые. Их придется искать в СНиП, СанПиН, различных стандартах и регламентах. Если подобных законодательных актов нет вообще или нет именно для данной отрасли, то придется либо прибегать к применительным нормам, проще говоря — брать чужие нормативы и подгонять под свои нужды, или использовать другой метод.

На практике сбор информации для проведения расчетов нормативов затрат часто представляет собой хаотический обмен данными между подразделениями и учредителем. Нет единых форм и таблиц для заполнения и систематизации, сложно анализировать поступающие сведения и собирать в единую систему, цифры подгоняются, искажаются, и в итоге при проверке учредитель не в состоянии их как-либо объяснить и обосновать.

Автоматизация расчета нормативных затрат

Естественным выходом является использование специальной программы для расчетов. Необходимо, чтобы данные не только можно было обрабатывать в программе, но и оперативно в нее подгружать, формировать специализированную документацию, например, для обоснования состава затрат для той или иной государственной услуги.

Т.е. нужно решение, в котором смогут работать сразу много пользователей независимо друг от друга, вносить изменения, загружать и выгружать данные, и все это будет контролироваться учредителем.

Компания ФИНАТЕК обладает таким решением. Это уже известный вам РАМЗЭС 2.0.

Что позволяет делать сервис всей сети подведомственных учреждений и их учредителю:

- производить расчеты нормативных затрат (базовых нормативов затрат) на оказание государственных услуг (выполнение работ), на основании актуальной статистики по всей сети учреждений;

- вести планирование нормативных затрат в целях формирования госзадания на очередной год и плановый период;

- не только рассчитывать, но и обосновывать каждый вид расхода, в том числе в целях проверки вышестоящими органами;

- контролировать исполнение госзаданий, показатели ПФХД;

- автоматизировать согласование документов при помощи электронного документооборота и электронной подписи;

- сократить до минимума бумажный документооборот или полностью отказаться от него.

С помощью РАМЗЭС 2.0 рассчитываются отраслевые и территориальные коэффициенты, а схема расчета предельно понятна.

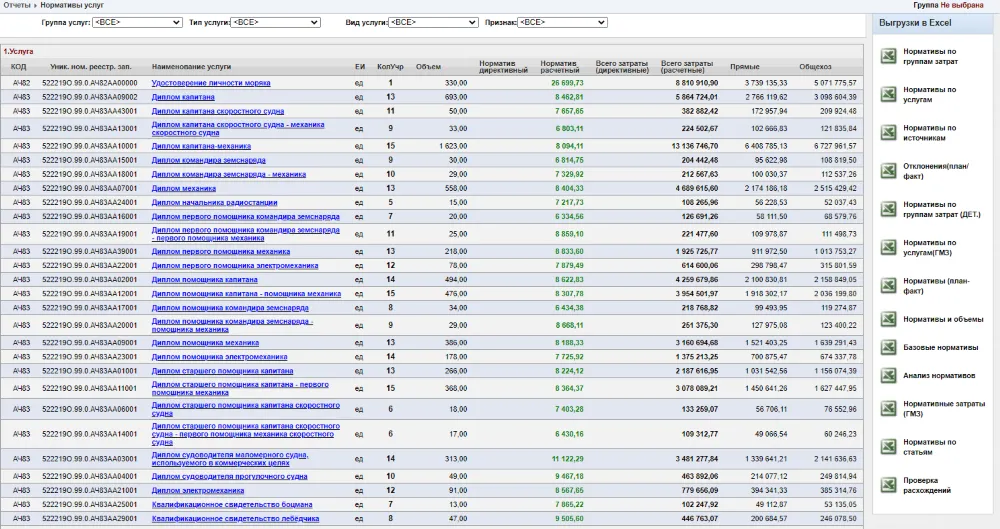

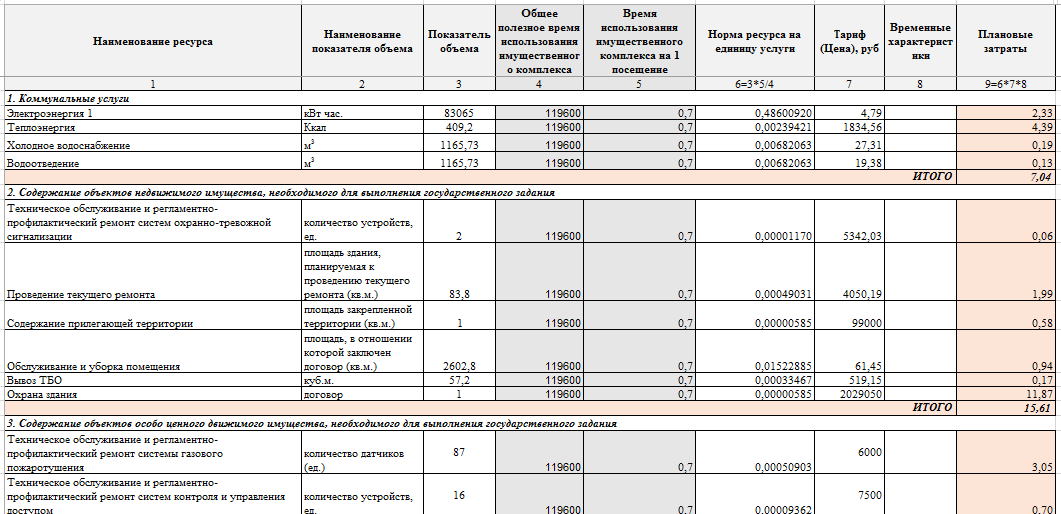

Однако, это лишь один из методов расчета, позволяющий получить расчетный норматив. Плюс ко всему — огромное множество различных аналитических форм отчетов представлены и разработаны в системе РАМЗЭС 2.0. Пример расчетов и отчетных форм можно увидеть на рисунке 1:

Рисунок 1

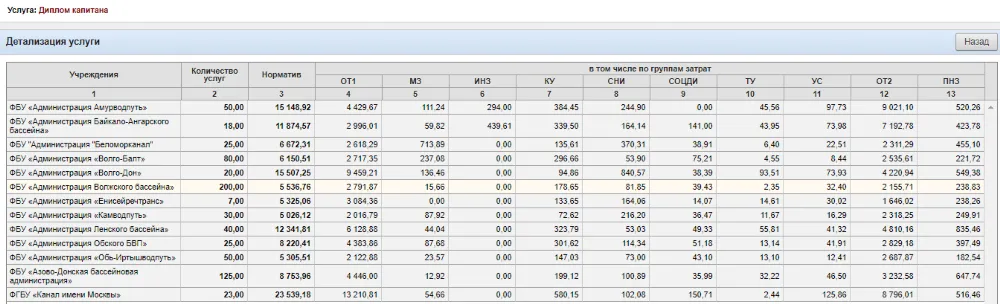

Расчет нормативных затрат с использованием материальных, технических, трудовых ресурсных норм наиболее часто встречается у представителей отраслей, в которых нет возможности позаимствовать базовые нормативы у профильных федеральных органов исполнительной власти. Для этого приходится проводить детализированный расчет нормативов по группам затрат для каждой услуги.

Подобный расчет представлен на рисунке 2.

Рисунок 2

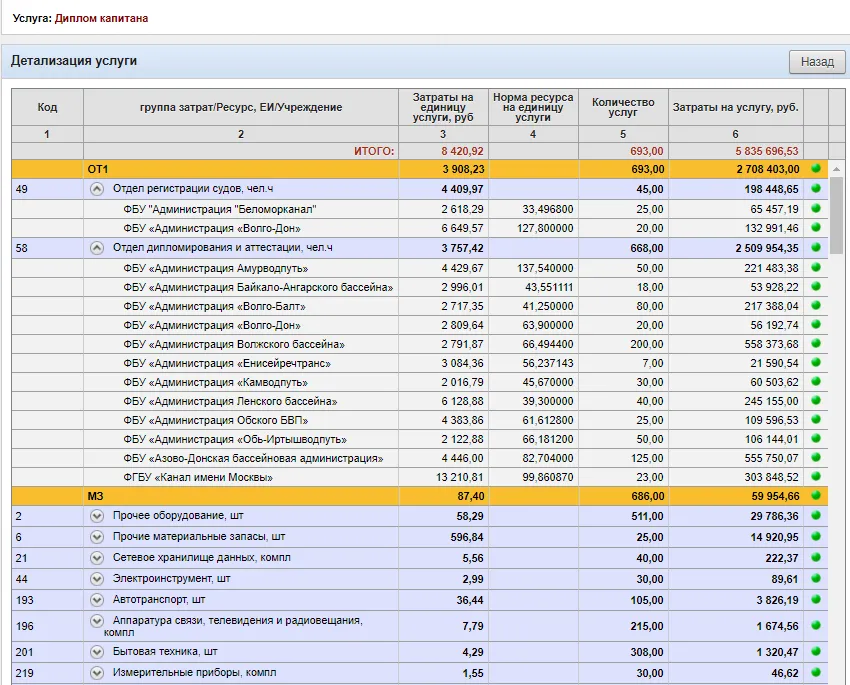

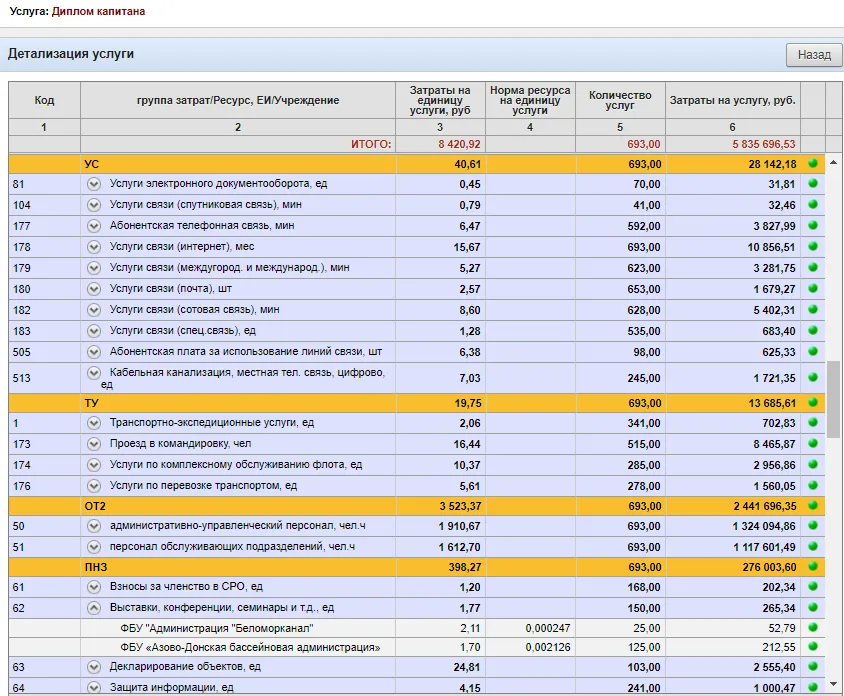

Все эти цифры собираются из подробных мельчайших деталей, то есть необходимо рассчитать норму ресурса на единицу каждой услуги, количество ресурса, задействованного в оказании услуги, затраты на каждую услугу, количество услуг и т.д. Подробную детализацию норматива можно увидеть на рисунках 3 и 4.

Рисунок 3

Рисунок 4

РАМЗЭС позволяет не только детализировать расчеты нормативов и провести их в гораздо более короткие сроки по сравнению с использованием, к примеру, таблиц Excel (по нашим данным временные затраты сокращаются в 10 и более раз), но и подготовить документацию, обосновывающую расчеты для проверяющих.

Решаются главные задачи — расчет и обоснование. Кроме того, РАМЗЭС взаимодействует с внешними системами, позволяя создавать отчеты, согласно требованиям Счетной Палаты и других контролирующих органов, загружать необходимые данные на bus.gov.ru, в Электронный бюджет, а также обмениваться данными с 1С, Парус, Криста и другими программами.

Мы предлагаем вам поделиться с нами информацией — как в вашем учреждении ведется расчет нормативов затрат? Сколько времени занимает? Как вы относитесь к автоматизации этого процесса?

И, конечно, как всегда, ждем ваши вопросы по РАМЗЭС 2.0, в том числе методические, мы с радостью ответим на них в комментариях.

РАМЗЭС 2.0

Разумное финансовое планирование

Хотите узнать больше о РАМЗЭС 2.0 или заказать демонстрацию?

Оставляйте свои контактные данные в форме ниже и мы вам перезвоним:

Приказ Минобрнауки России от 17.08.2018 N 31н

(ред. от 25.12.2020)

“Об утверждении Порядка определения нормативных затрат на выполнение работ федеральными государственными бюджетными и автономными учреждениями, в отношении которых Министерство науки и высшего образования Российской Федерации осуществляет функции и полномочия учредителя”

(Зарегистрировано в Минюсте России 24.09.2018 N 52236)

Этот документ в некоммерческой версии КонсультантПлюс доступен

по расписанию:

- по рабочим дням с 20-00 до 24-00 (время московское)

- в выходные и праздничные дни в любое время

Вы можете заказать документ на e-mail

- Главная

- Подготовка к тендеру

Рассчитываем нормативные затраты

Нормативные затраты — это базовый показатель, формирующий цену государственной или муниципальной услуги. На его основании определяют итоговую стоимость госуслуг учреждения и рассчитывают объем финансирования на осуществление финансово-хозяйственной деятельности.

Каждый заказчик ежегодно формирует план-график закупок, в котором должны отражаться цели приобретения тех или иных товаров, работ или услуг, конкретные требования к ним и обоснование к нормативным затратами на обеспечение функций муниципальных органов, органов, управляющих внебюджетными фондами, и казенных учреждений. Поскольку планирование закупок находится в неразрывной связи с планированием бюджета, понятие нормативных затрат (НЗ) имеет очень важное значение.

Сущность нормативных затрат

По сути, нормативные расчеты — это прямой инструмент для определения количественных показателей закупки. Они используются в целях обоснования объекта заказа. Заказчики должны лимитировать объемы закупаемой продукции и делать это посредством расчета НЗ, а результаты вычислений с применением количественных и ценовых нормативов не должны превышать доведенные лимиты бюджетных обязательств.

Порядок расчета регулируют федеральные государственные органы, выпуская приказ или распоряжение. Утверждаются нормативные затраты ответственным уполномоченным должностным лицом, представляющим госорган.

Регулируется применение нормативных затрат при формировании проекта бюджета на очередной год и плановый период на федеральном, региональном и муниципальном уровнях по правилам из ПП РФ от 13.10.2014 № 1047. Организации, подведомственные территориальному муниципалитету, рассчитывают нормативы расходов по ПП РФ (правила) от 20.10.2014 № 1084. Порядок определяет:

- расчетные формулы и порядок их применения на практике;

- порядок расчета без применения формул.

Возможность изменять видовые признаки расходов и добавлять собственные для учреждений исключена (п. 5 Общих правил № 1047).

Если порядок определения в правилах не установлен, то они рассчитываются способом, обозначенным ФГО.

Все расчеты объемов закупок на основе исчисленных нормативов после доведения бюджетных лимитов в обязательном порядке отражаются в планах-графиках (ст. 16 44-ФЗ). При нормировании закупочной деятельности бюджетных и автономных организаций ответственным специалистам (контрактный управляющий или контрактная служба) необходимо руководствоваться актами главных распорядителей бюджетных средств:

- ведомственный перечень;

- на выполнение определенных функций.

На основании этих двух документов представители заказчика получают полное правовое представление о потребительских, количественных и ценовых свойствах планируемой к приобретению продукции.

Расчет нормативных затрат

Существует ряд способов расчета:

- Бесформульный.

- Формульный — с применением формул без количественных и ценовых нормативов на товары, работы или услуги.

- Формульный с применением нормативов, определяющих количество и цену товаров, работ или услуг, утвержденных постановлением № 1084 либо федеральными государственными органами.

При первом способе в пунктах 103 – 106 правил постановления правительства РФ от 20.10.2014 № 1084 предусматривается порядок измерения в денежном выражении (например, проектно-сметная документация или рассчитанные фактические расходы в отчетном периоде — финансовом году).

Во втором способе применяется формула, которая позволяет рассчитать значение нормативных затрат на оказание государственной услуги для госучреждения:

Знз = Vлбо × К,

где:

- Знз — НЗ по соответствующему товару, работе, услуге;

- Vлбо — объем принятых лимитов БО отчетного периода по контрактам на поставку соответствующих ТРУ;

- К — повышающий коэффициент, например, коэффициент инфляции.

Для этого способа в ведомственном перечне ФГО утверждается определение нормативов затрат в денежном выражении.

В бюджетных и автономных учреждениях, для которых НЗ выступают индикатором, определяющим объем годового финансового бюджетного обеспечения, необходимого для выполнения ими государственного (муниципального) задания, другая формула. Вот еще один способ, как определить нормативные затраты на выполнение муниципального задания в финансовом году:

Nj = N × Kt × Vj × Ke,

где:

- N — нормативы расходов для бюджетных учреждений на выполнение определенной единицы работы;

- Kt — корректирующий коэффициент (территориальный);

- Vj — объем выполняемой работы;

- Ke — коэффициент выравнивания. Он определяется на основании рекомендаций Минфина организациями, выступающими в роли ГРБС, в целях обоснования выделяемых из бюджета ассигнований на очередной отчетный финансовый год и плановый период.

В третьем способе рассчитываются НЗ для следующих групп должностей:

- согласно п. 5 правил, не требующие установления отдельных нормативов для категорий должностей, размер которых не утвержден в рамках постановления № 1084. Для этой группы необходимо в обязательном порядке определить и утвердить НЗ в ведомственном акте — нормативы количества и цены;

- требующие установления отдельных нормативов для категорий должностей (п. 5 правил). Их размер не утвержден положениями постановления № 1084;

- требующие установления отдельных нормативов для категорий должностей по п. 5 правил, размер которых утвержден постановлением № 1084.

Актуальный пример, как рассчитать нормативные затраты на выполнение госзадания на 2022 год бюджетному заказчику:

Задорожнева Александра

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Другие статьи автора

Если вы нашли ошибку в тексте, нажмите Ctrl+Enter или Cmd+Enter. Мы узнаем о ней и сможем все исправить

Материалы, которые могут вас заинтересовать