Нормирование расхода материальных ресурсов на предприятии

Задача 1. Определить норму расхода материала на одно излелие

Чистый вес выпускаемого предприятием изделия составляет 40 кг. Годовой выпуск составляет 5000 изделий. Действующий коэффициент использования материала 0,7. В результате совершенствования технологического процесса предприятие планирует повысить коэффициент использования материала до 0,8. Годовой выпуск изделия увеличится на 18%. Цена материала 25 тыс. руб. за 1 т.

Определить:

а) действующую и планируемую норму расхода материала и количество отходов на одно изделие;

б) годовую экономию от запланированного снижения материала в натуральном и стоимостном измерении;

в) как совершенствование технологического процесса повлияет на уровень отходов?

Комментарий.

Необходимо обратить внимание на то, что автор задачи упускает важный момент: не вся разность массы между массой исходных основных материалов и массой готового изделия перейдет в отходы производства. Если мы, например, просто вырезаем ножницами круг из квадратного листа бумаги, то так бы и было, но в процессе промышленной обработки изделий все намного сложнее. Например, при операции шлифования, часть металла переходит в шлифовальную пыль и уносится системами вентиляции. При операциях штамповки, лазерного резания, термообработки и т.д. часть металла переходит в угар, при операциях точения и фрезерования часть стружки выносится вместе со смазочно-охлаждающими жидкостями и так далее. То есть в норме расхода всегда присутствует такой компонент, как безвозвратные потери.

Кроме того, в ряде технологий, помимо основного изделия, образуются так называемые побочные продукты. То есть полезный продукт, который обладает некоторой ценностью и может быть реализован параллельно с основной продукцией предприятия. Например, это характерно для химических предприятий.

В результате формула выглядит не как

Нр = ЧистыйВесИзделия + Отходы, а как

Нр = ЧистыйВесИзделия + Отходы + БезвозвратныеПотери + ПобочныйПродукт

Данная задача этого не учитывает. А “в реальной жизни” прошу об этом не забывать.

Решение.

Определяем, какова норма расхода материалов в текущих условиях. Действующая норма расхода материала:

Нр(дейст)=40/0,7=57,14 кг

То есть исходный вес материала составляет 57,14 киллограммов

В результате совершенствования технологического процесса коэффициент использования материала возрастет, что означает уменьшение нормы расхода. В результате плановая норма расхода материала составит:

Нр(план)=40/0,8=50 кг

Разность между нормой расхода материалов и массой изделия является отходами (см. комментарий). Для текущих условий

57,14 – 40 = 17,14 кг

для планируемого периода

50 – 40 = 10 кг

Годовую экономию, разумеется, рассчитываем на плановый период. То есть с увеличенным объемом производства. Годовая экономия в натуральном измерении:

Эг(н) = ( 17,14 – 10 ) * 5000 * 1,18 = 42 126 кг = 42,126 т

Годовая экономия в стоимостном измерении:

Эг= 42,126 * 25 000 = 1 053 150 руб.

Совершенствование технологического процесса, приводящее к увеличению коэффициента использования материалов, сокращает уровень отходов.

Задача 2. Определить плановую норму расхода материала

Чистый вес изделия – 40кг; годовой выпуск – 2000шт; коэффициент использования материала – 0,75. Предприятие планирует увеличить его до 0,80. Цена за 1т. Материала – 8500грн. Определить фактическую и плановую нормы расхода материала и годовую экономию от увеличения коэффициента использования материала в натуральном и стоимостном выражении.

Решение.

Найдем коэффициент использования материала. Этом можно сделать по формуле:

Коэффициент использования материала = m / Нр

m – масса изделия

Нр – норма расхода

Подставим значения в формулу.

Сначала найдем фактическую норму выработки.

1. Нр (факт) = 40/0,75 = 53,3 (кг)

Найдем плановую норму выработки

2. Нр(план) = 40/0,8 = 50 кг

Найдем годовую экономию ресурсов в натуральном выражении. Для этого вычтем плановую норму выработки из фактической и умножим полученный результат на годовой выпуск изделий.

3. Годовая экономия в натуральном выражении =(53,3-50)*2000= 3,3*2000=6600(кг) = 6,6(т) Экономия материала в год

Найдем экономию в стоимостном выражении. Для этого умножим количество сэкономленного материала на его цену за тонну.

4. Годовая экономия в стоимостном выражении = 6,6*8500 = 56100(грн.)

Задача 3. Определить коэффициент использования материала

Чистый вес изделия – 250кг, величина фактических отходов при обработке – 60кг. В результате усовершенствования технологии изготовления деталей изделия ,отходы сократятся на 12%. Определить коэффициент использования материала и долю отходов до и после изменения технологического процесса.

Решение.

Найдем норму выработки после изменения технологического процесса. Для этого найдем количество отходов после изменения технологического процесса и прибавив чистый вес изделия.

1. Нр = (60*12%)/100 + 250 = 52,8+250 = 302,8 кг.

Найдем коэффициент использования материала.

Коэффициент использования материала = m / Hp

С начала рассчитаем коэффициент после внедрения изменений в технологической процесс.

2. Коэффициент использования материала = 250/52,8+250=250/302,8 = 0,825

Найдем коэффициент до изменений технологического процесса.

3. Коэффициент использования материала=250/250+60=250/310=0,806

Найдем долю отходов до изменения технологического процесса

4. Доля отходов до изменения = 60/250+60 = 60/310=0,193

5. Доля отходов после изменения = 52,8/52,8+250=52,8/302,8 = 0,174

Вывод: в результате усовершенствования технологии изготовления деталей вырос коэффициент использования материала с 0,806 до 0,825, а доля отходов сократилась с 0,193 до 0,174.

Задача 4. Определить норму расхода материалов на одно изделие

Определить норму расхода материалов на одно изделие, если средний вес изделия 2.1 кг, коэффициент использования материала – 0,9.

Решение.

Чтобы найти норму выработки нам нужно составить уравнения исходя из формулы нахождения коэффициента использования материала.

Коэффициент использования материала = m / Hp

m – масса изделия

Нр – норма расхода

Составим уравнение.

0,9 = 2,1/Нр

Нр = 2,3кг.

Ответ: норма выработки составляет 2,3кг.

Задача 5. Определить перерасход материала в натуральном и стоимостном выражении

По вине отдела поставки, цеху был поставлен неверный материал, вследствие чего норма расхода его на единицу изделия составит 4,012 кг, при установленном нормативе 3871кг. Из этого материала изготовлено

10 000 изделий. Цена 1т мерного материала 8120грн, а немерного 8000грн. Определить перерасход основного профиля другим в натуральном и стоимостном выражении.

Решение.

Найдем расход материала в натуральном выражении. Для этого нам нужно расход материала на единицу изделия умножить на количество изделий.

С начала найдем расход при использовании немерного материала

1. Расход в натуральном выражении при использовании немерного материала = 4,012*10 000= 40 120 кг.

Теперь найдем расход при использовании мерного материала.

2. Расход в натуральном выражении при использовании мерного материала = 3,871*10 000=38 710 кг.

Найдем расход мерного материала в стоимостном выражении

Расход мерного материала в стоимостном выражении = 38,710*8120= 314 325,2 грн.

Найдем расход немерного материала в стоимостном выражении.

Расход немерного материала в стоимостном выражении=40,120*8000=320 960грн.

Теперь мы можем найти перерасход материала в стоимостном выражении.

Перерасход материала в стоимостном выражении = 320 960-

-314 325,2=6634,8 грн.

3. Перерасход материала в натуральном выражении = 40 120-38 710=

= 1 410кг.

0

Изменение норматива оборотных средств |

Описание курса

| Труд и заработная плата

Нормы расхода сырья и материалов играют ключевую роль в организации деятельности промышленного предприятия и применяются для планирования, оперативного контроля, анализа и принятия управленческих решений.

Важный элемент системы управления и контроля затрат — нормативные затраты.

Стандарты (нормативы) — количественная величина, которая определяется заранее и служит для измерения результатов деятельности. Нормативы устанавливаются как в стоимостном измерении (стандартные затраты), так и в натуральном (например, расход материала — в килограммах, рабочее время производственного персонала — в часах).

Аналог первого понятия (стандартные затраты) в отечественной практике — нормативы, второго — нормы.

Нормативные затраты могут быть установлены для каждого вида затрат. Они определяются в процессе планирования и включаются в результирующий план по прибыли.

Существует мнение, что нормативный метод учета затрат приемлем лишь в массовом и крупносерийном производствах и малоприменим в условиях мелкосерийного и единичного производств.

Конечно, в массовом и крупносерийном производствах, когда в значительных объемах производится ограниченный ассортиментный ряд товаров и применяются стандартизированные технологии, проще нормировать потребляемые ресурсы. Но даже в условиях единичного производства (изготовление штучного оборудования, строительство уникального объекта) можно определить стандартизированные составляющие или стандартизированные технологические операции.

Нормативный метод применим во всех производствах, где затраты на изготовление продуктов могут сопоставляться с результатами труда через определенные промежутки времени.

Благодаря данным особенностям нормативный метод является незаменимым инструментом:

- планирования.

На основе норм планируется потребность в производственных ресурсах (оборудование, материалы, персонал) и финансовых средствах для приобретения этих ресурсов.

На основе норм затрат формируются плановые калькуляции, что, в свою очередь, позволяет планировать программу выпуска, отпускные цены, объем реализации, выручку и в, итоге, прибыль (пример планирования потребности в материальных ресурсах см. далее);

- оперативного контроля и принятия управленческих решений.

В процессе производства по разным причинам могут появляться отклонения от нормального течения технологического процесса, а вместе с ними и отклонения в потреблении производственных ресурсов. Это требует, как правило, дополнительных затрат на изготовление. Оперативно устраняя причины нарушения норм производственного потребления, можно восстановить нормальное течение технологического процесса;

- анализа.

Распределив отклонения по вызвавшим их причинам, виновникам, объектам учета, можно еще до окончания отчетного периода спрогнозировать результаты деятельности предприятия в целом и отдельных мест возникновения затрат в частности, разработать программу снижения затрат.

Составляем нормативные калькуляции

С одной стороны, формирование бюджета производственной себестоимости (в который входят и нормативные калькуляции) — необходимый промежуточный этап финансового планирования: без нормативных калькуляций невозможно создать бюджет прибылей и убытков. С другой стороны, при формировании бюджета производственной себестоимости также необходимо составить ряд промежуточных бюджетов, например, бюджет потребности в материальных ресурсах.

Так или иначе данные о нормативной себестоимости выпускаемых продуктов используются при планировании:

- ассортимента продуктов;

- программы сбыта;

- потребностей в производственных ресурсах;

- потребностей в финансовых ресурсах;

- бюджета движения денежных средств;

- финансового результата деятельности.

К сведению

Перечисленные плановые показатели в текущем периоде становятся инструментом контроля: при реализации бюджетов постоянно сопоставляются плановые и фактические показатели.

Для составления нормативных калькуляций необходимы:

- нормативные карты с данными о нормах (текущих или плановых) потребления производственных ресурсов для изготовления единицы продукта;

- базы данных по ценам на потребляемые производственные ресурсы;

- четко прописанные алгоритмы (методики) расчета себестоимости, составления калькуляций.

Для использования нормативного метода необходимы следующие предпосылки:

1. Наличие норм потребления производственных факторов в разрезах:

- сырье, основные материалы, полуфабрикаты — на деталь, изделие, по каждому месту их потребления;

- нормы расхода рабочего времени (как в отношении оборудования, так и в отношении живого труда) — на отдельные технологические переходы, операции, части изделия и изделия в целом.

2. Оперативное выявление и оформление расходов, отклоняющихся от норм.

3. Системный учет изменений норм.

Основное требование к нормам — они должны отражать действительные потребности производства в потребляемых ресурсах при данном технологическом и организационном уровне.

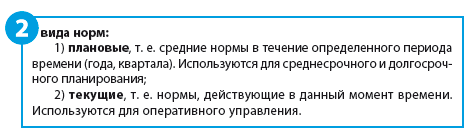

Текущие нормы могут совпадать с плановыми, если в течение рассматриваемого периода времени не предполагается изменение норм потребления производственных ресурсов.

Чтобы на предприятии можно было использовать нормативный метод учета, необходимо в первую очередь разработать систему методологического обеспечения и создать необходимую организационную инфраструктуру, отвечающую за разработку и ревизию норм, за внесение в них изменений.

Разрабатываем нормы

Разрабатывают нормы в случаях:

- запуска в производство нового продукта;

- отсутствия норм для уже существующих продуктов.

При этом используют два основных подхода:

1. Разработка так называемых технически обоснованных норм.

Нормы потребления производственных ресурсов разрабатываются конструкторскими, производственно-техническими и другими подразделениями предприятия на основе отраслевых справочных изданий расчетным, экспертным или экспериментальным путем.

2. Разработка норм «от достигнутого».

В этом случае как таковой разработки нет — в качестве норм принимаются фактически сложившиеся на предприятии величины потребления производственных ресурсов.

Данный подход вполне справедливо критикуется за «техническую необоснованность» норм. Но, во-первых, наличие даже не вполне «технически обоснованных» норм лучше их отсутствия; во-вторых, сами «технически обоснованные» нормы можно так назвать достаточно условно: используемые для их разработки отраслевые справочные издания часто устаревшие, не отражают современный уровень развития технологии. Кроме того, справочники носят единый, универсальный характер и не учитывают производственные особенности конкретного предприятия.

С помощью расчетного и экспертного методов тоже сложно однозначно определить нормы. Чтобы получить достоверные показатели экспериментальным путем, необходимо достаточное количество данных наблюдений.

К сведению

Разработка норм «от достигнутого» допустима при условии, что данные нормы будут периодически пересматриваться.

Разрабатываемые нормы заносят в нормативные карты, которые составляются для каждого продукта. В нормативной (маршрутно-технологической) карте указывают нормы потребления производственных ресурсов на каждой технологической операции производственного процесса.

Ревизируем

Ревизия норм позволяет проверить:

- насколько правильно нормы были изначально установлены;

- насколько установленные нормы соответствуют текущему технологическому и организационному уровню производства на предприятии, например при использовании другого/нового оборудования.

Основные методы ревизии норм:

- проверки. Оценивается правильность проведенных при разработке норм расчетов, устраняются механические ошибки, пересматриваются экспертные оценки и т. д. Применяется в случаях значительных и достаточно стабильных отклонений фактических показателей от разработанных норм;

- статистические наблюдения и анализ отклонений фактических данных от принятых норм.

Изменяем

Различают плановое и внеплановое изменение норм.

Причины планового изменения норм:

- проведение организационно-технических мероприятий (замена оборудования, переход на другой вид сырья, повышение квалификации персонала и т. д.);

- несоответствие норм текущему организационному и технологическому уровню производства, выявленное в ходе ревизии.

Как правило, в процессе плановых изменений новые нормы устанавливаются на относительно длительный промежуток времени.

Внеплановое изменение норм может быть вызвано, например, отсутствием необходимого вида материалов и необходимостью замены его другим, необходимостью временного перехода на другой вид оборудования (когда оборудование, предусмотренное технологической картой, неработоспособно или не имеет свободных производственных мощностей), использованием работников другой профессии или квалификации.

Внеплановое изменение норм производится на определенный промежуток времени — пока не будут устранены причины изменений, подготовлены и предоставлены предусмотренные технологией материалы, оборудование, персонал.

Оформляем изменение нормы расхода

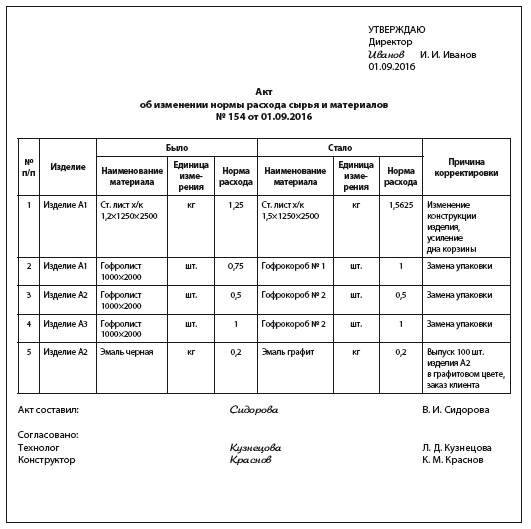

Любое изменение норм расхода материалов приводит к изменению себестоимости выпускаемой продукции. Поэтому каждое изменение должно быть согласовано со службами, ответственными за расчет себестоимости, и оформлено Актом об изменении нормы расхода сырья и материалов.

В акте обязательно указывается, для каких изделий изменяются нормы.

В нашем случае изменения касаются трех изделий: А1, А2 и А3.

По изделию А1 происходит замена основного материала — металла толщиной 1,2 мм на металл толщиной 1,5 мм и увеличивается норма расхода материала на единицу изделия с 1,25 кг до 1,5625 кг. Корректировка норм расхода связана с улучшением потребительских свойств, вызванных изменением конструкции изделия.

Также по изделию А1 происходит замена упаковки: гофролист 1000×2000 меняют на гофрокороб № 1, норма расхода при этом тоже меняется.

По изделиям А2 и А3 происходит замена упаковки: гофролист 1000×2000 меняют на гофрокороб № 2, норма расхода в штуках не меняется.

100 единиц изделия А2 необходимо покрасить по просьбе покупателя в другой цвет.

Акт подписывает работник, который его составил; согласительные подписи ставят ответственные за проверку данных, указанных в акте (в рассмотренном случае — конструктор и технолог).

После согласования документ утверждается руководителем предприятия.

Собираем и систематизируем данные для планирования потребности в материальных и финансовых ресурсах

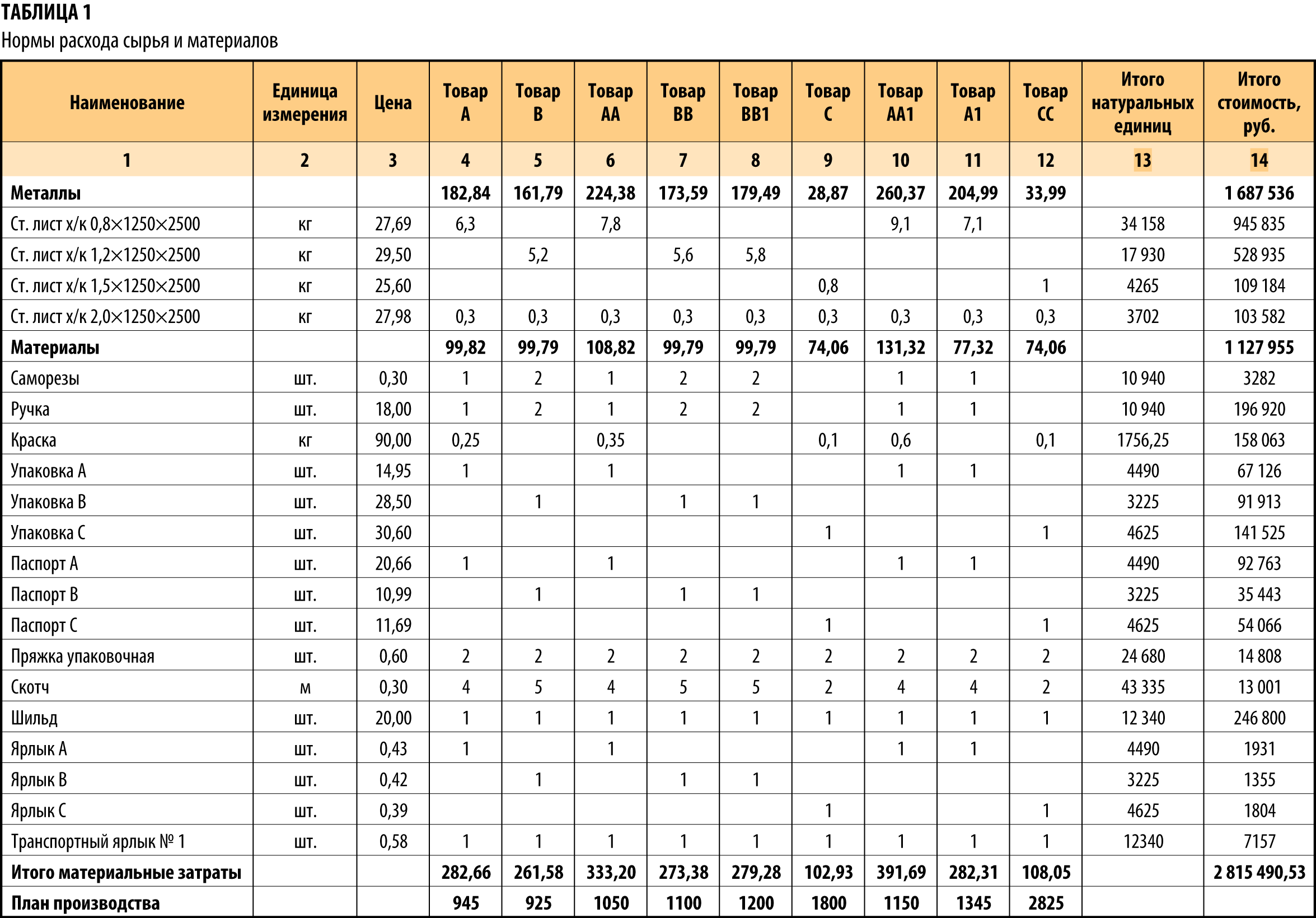

Наиболее удобная форма организации данных по учету норм расхода материалов в производстве — шахматная, или матричная (табл. 1).

В строках таблицы указывают наименования сырья и материалов, в столбцах — наименование продукции, на пересечении строк и столбцов — норму расхода.

Мы рекомендуем

Добавьте в форму столбец с ценой материалов и строку с производственной программой (планом производства) — и вы легко рассчитаете плановую потребность в сырье и материалах как в натуральных единицах, так и по стоимости.

В столбце 13 указывается потребность в материальном ресурсе в натуральных единицах, рассчитанная по формуле:

Vi = К1Нi1 + К2Нi2 + … + КmНim, (1)

где Vi — объем i-го материального ресурса в натуральных единицах;

К — количество планируемого к изготовлению изделия, шт.;

Нi — норма расхода i-го материального ресурса на изготовление j-го изделия;

m — количество изделий.

Стоимость необходимых материальных ресурсов (столбец 14) определяется следующим образом:

Сi = Цi × Vi. (2)

где Сi — стоимость i-го материального ресурса;

Цi — цена i-го материального ресурса;

Vi — объем i-го материального ресурса в натуральных единицах.

Формируем базу данных по ценам на ресурсы

Особого внимания требует цена материального ресурса. Основная задача — установить в качестве нормативной такую цену, которая, как ожидается, будет преобладать в течение предстоящего периода:

- если на момент составления нормативной калькуляции соответствующие производственные ресурсы или уже приобретены (т. е. фактическая цена известна), или еще не приобретены, но подписаны договоры на приобретение (т. е. цена тоже известна), могут быть использованы фактические цены;

- если комплектующие или материал приобретаются впервые, часто планируется цена, которая предположительно будет согласована в ходе переговоров. В таких случаях в качестве норматива можно пользоваться прогнозной ценой. Если цена, достигнутая в конечном итоге в ходе переговоров, существенно отличается от оценочной, соответственно изменяется нормативная цена;

- если предприятие закупает материалы у нескольких поставщиков по разным ценам, удовлетворительным нормативом цены будет средневзвешенное значение цены;

Пример

Материалы поступают на предприятие от нескольких поставщиков по разным ценам.

Для установления норматива цены воспользуемся данными табл. 2.

Таблица 2

Исходные данные для расчетов

|

Поставщик |

Доля поставки в общем объеме закупленных материалов |

Цена, руб. |

|

А |

0,3 |

26 |

|

Б |

0,4 |

23 |

|

В |

0,3 |

20 |

Средневзвешенная цена = 0,3 × 26 + 0,4 × 23 + 0,3 × 20 = 23 руб.

______________________

- если цель — минимизировать стоимость ресурса, в качестве норматива следует использовать минимальную цену.

В нашем примере Цmin = 20 руб. Затраты на материалы, закупаемые по более высоким ценам, будут фиксироваться как отклонения.

Следует учитывать и возможность получить скидку при закупке определенных материалов крупными партиями. Но ориентироваться только на низкие цены при оптовой закупке материалов большими партиями нельзя.

Важно!

Нормативная цена должна базироваться на таком объеме закупок, который минимизирует суммарные удельные издержки, включающие стоимость хранения запасов, затраты на покупку и на подачу заказов.

Утверждаем методику расчета нормативных калькуляций

На предприятии должна быть утверждена методика составления нормативных калькуляций, в которой необходимо отразить:

1. Алгоритм расчета нормативных калькуляций, в том числе:

- перечень статей в калькуляции, их наполнение и порядок расчета, необходимые данные;

- состав накладных затрат и способ их распределения по единицам продукции.

2. Организационные вопросы (с указанием сроков):

- периодичность перерасчета нормативных калькуляций (например, 1 раз в квартал);

- ответственное подразделение за составление нормативных калькуляций;

- подразделения, предоставляющие информацию для составления калькуляций;

- порядок передачи нормативных калькуляций другим подразделениям.

Выводы

1. Для планирования потребности в материальных ресурсах наиболее удобна матричная форма организации данных по нормам расхода материальных ресурсов.

2. Одним из необходимых элементов корректной работы предприятия является нормирование расхода материалов и учет изменения норм.

3. При расчете потребности в финансовых ресурсах на производственную программу особое внимание следует обратить на нормативную цену приобретаемого ресурса.

4. На предприятии должен быть разработан алгоритм (методика) расчета нормативных калькуляций.

Статья опубликована в журнале «Справочник экономиста» № 12, 2016.

Расчет нормы расхода материалов

производится по формуле:

![]() ,

,

(20)

где Lзаг.– длина заготовки в мм;

Взаг.– ширина заготовки

в мм;

tдет. –

толщина детали в мм;

![]() –

–

удельный вес материала в г/см3.

Кнекр.– коэффициент

некратности, равен – 1,04;

Lзаг. = Lдетали + технологический припуск, мм;

Взаг. = В детали +

технологический припуск, мм;

Lдет.,

Вдет., tдет.

– берется по чертежу детали;

p– берется по

справочникам в зависимости от марки

материала.

Технологический припуск на Lдет.иВдетдля деталей из

листов, плит берется в зависимости от

маршрута изготовления детали (цеха

изготовителя, оборудования в данном

цехе, необходимости технологических

ушков для нанесения гальванических

покрытий и анодирования).

Для средних и мелких деталей несложной

конфигурации, которые вырубаются по

контуру с последующей гибкой, формовкой

припуск на обрезку назначается в размере

10 мм – по контуру для деталей из алюминия,

титана, меди, латуни, бронзы и 5 мм – по

контуру для стальных деталей и мелких

алюминиевых деталей – типа «шайб».

Для стальных деталей толщиной до 8 мм

– припуск назначается 5 мм по контуру,

а для деталей толщиной свыше 8 мм –

припуск назначается 15 мм по контуру.

При изготовлении кронштейнов, облицовок,

лент, профилей, накладок, панелей, листов,

обшивок одинарной и двойной кривизны

припуск назначается следующим образом:

-

Вырезка детали по контуру фрезой –

припуск 20 мм по длине и ширине детали

(10 мм по контуру). -

Для стальных фасонных профилей – по

ширине 80 мм, по длине 50 мм. -

Припуск на зажим при изготовлении

детали на станке «Беренс» принимаем

равным 80 мм (20 мм на обрезку). Итого 100

мм на длину и ширину.

Х

25

25

20х20

+130

25

80 мм

+50

Детали с большим количеством отверстий,

а также с жестким допуском к размеру

между отверстиями.

4. Припуски на крепление заготовок

при фрезеровании на станках РФП указаны

в таблице 18 (детали узкие и длиной более

1 м, типа лент).

Таблица 18. Припуск на крепление заготовок

при фрезеровании на станках РФП

|

Тип оборудования |

Вид заготовок |

Припуск на |

|

РФП-1 РФП-2 РФП-6 |

Лист Лист Лист |

по контуру 40 по контуру 40 по |

5.Припуски на зажим заготовок при обтяжке

обшивок указаны в таблице 19 (обшивки

двойной кривизны).

Таблица 19. Припуски на зажим заготовки

при обтяжке

|

Тип оборудования |

Вид заготовок |

Припуск на |

|

РО-3М РО-630 FекД |

Лист Лист Лист |

По длине 1000 По ширине 200 По длине 1000 По ширине 200 По длине 200 По |

Для обшивок одинарной кривизны припуск

назначается 200 мм по длине и ширине

детали.

Припуски на детали из листов (на

технологические ушки), подвергаемых

анодированию, располагаются по длинной

стороне заготовки и указаны в таблице

20.

Таблица 20. Технологические ушки для

листов, подвергаемых анодированию

|

Толщина |

Эскиз, размер ушка |

Длина |

Ширина |

|

|

До |

30 30 |

30х30 |

От 500 до 1500 Св. |

– |

|

Св. |

30 50 |

30х50 |

До 1000 мм по одной

От 1000 до 3000 по Свыше |

– |

Для деталей толщиной до 0,8мм и длине

листа от 500 до 1500мм ушки имеют размер

30х30 мм с шагом 500 мм, а при длине листа

свыше 1500 мм ушки расположены с шагом

1000 мм и имеют размер 30х30 мм.

Для деталей толщиной свыше 1 мм и длине

листа до 1000 мм ушки не изготовляют, а

при длине листа 1000 мм и более ушки

расположены с шагом 700 мм (размером 30х50

мм), размер 50 мм расположен вдоль кромки

детали.

На деталях шириной до 1500 мм и длиной до

3000 мм ушки расположены по одной из

длинных сторон.

На деталях шириной свыше 1500 мм и длиной

более 3000 мм ушки расположены по двум

длинным сторонам.

При изготовлении деталей размерном

химическим фрезерованием (если оно

начинается с края детали), припуск

назначается 100 мм по ширине, и ушки

располагаются с двух сторон. По длине

припуск дается только на обрезку.

При размерном химическом фрезеровании

ответственных деталей из алюминиевых

сплавов (в конструкторской документации

указано «Химическое размерное

фрезерование по ПИ 5231»), технологический

припуск назначается 25-50 мм по контуру.

При изготовлении информационных

табличекс постоянно липким слоем из

фольги А7 и А5 по ГОСТ 618-73, фольгу на

анодирование необходимо подавать

листамиL= 1500 мм при ширине

рулона 460 мм.

370

370

1500

Из этого листа вырезаются 4 заготовки

размером 370х445 мм. При этой технологии

зона закрепления изображения на листе

составляет 63% от общей площади листа

размером 370х445 мм.

Норма расхода на таблички рассчитывается

следующим образом:

Материал детали фольга А7, толщина

фольги 0,08 мм, размер детали 15х90мм.

Ширина заготовки равна: Ш![]() =

=

40 мм (15+15 на сборку) +10 на обрезку. Длина

заготовки равна:L![]() =

=

90+20=110 мм

Нр= ШзагLзагt pК

(кг)

Нр=4(см) х11(см) х0,008(см)х2,78(г/см![]() )

)

х1,37= 1,3406 г

Нр=0,0013 кг

где Шзаг-ширина заготовки;

Lзаг-длина заготовки;

t- толщина заготовки;

p – удельный вес

материала;

К – коэффициент равный 1,37.

Припуск по длине и ширине на деталях,

изготавливаемых глубокой вытяжкой на листоштамповочных молотахдолжен быть равным – 200 мм.

Припуск по длине и ширине на деталях

трубопровода(полупатрубки) должен

быть равным – 200 мм.

Припуск по длине и ширине для деталей,

изготавливаемых из плиты из алюминиевых

сплавов, берется равным 20…30 мм.

При изготовлении сваркой из листа

деталей трубопровода (патрубки, трубы),

припуск на сварной шов назначается

равным 10-20 мм.

Сварной шов

Lдет Дн

Норма расхода материала определяется

следующим образом:

Lзаг=Lдет+

припуск (обрезка, зажим, формообразование);

![]()

tзаг– толщина

листа.

Припуск на длину берется в зависимости

от того, гнется труба или нет и на каком

оборудовании.

Если деталь не гнется, то припуск на

длину детали равен 20 мм на обрезку.

При гибке и прокатке элементов сварного

трубопровода с радиусом изгиба более

3,5 Днпо оси трубы на станке ПГ-25

технологический припуск при длине

детали более 800 мм равен 400 мм, при длине

детали менее 800 мм, длина заготовки

равна(800-Lдет)+400 мм.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Понятие нормы расхода материалов

Нормы расхода материала можно разделить на 3 категории:

- производственная норма (необходимы при составлении калькуляций на изготовление конструкций)

- проектная норма

- сметная норма

Понятие производственной нормы указано в ГОСТ 14.322-83 Нормирование расхода материалов. Основные положения:

1.3.3 Норма расхода – максимаьно допустимое плановое количество сырья,материалов на производство единицы продукции (работы) установленного качества в планируемых условиях производства.

1.4. В составе нормы расхода материала следует учитывать:

- полезный расход материала;

- технологические отходы, обусловленные технологией производства

- потери материалов.

1.5. В норму расхода материалов не включают:

- отходы и потери, вызванные отступлением от установленных технологических процессов и организации производства и снабжения;

- отходы и потери, вызванные отступлениями от предусмотренного сортамента, требований стандартов и технических услвий;

- расход сырья и материалов, связанных с браком, испытанием образцов, ремонтом зданий и оборудования, изготовлением оснастки, инструмента, средств механизации и автоматизации, наладкой оборудования, упаковкой готовой продукции.

Испытание пластин на разрушение

Согласно СНиП 82-01-95 Разработка и применение норм и нормативов расхода материальных ресурсов в строительстве. Основные положения:

4.7 Федеральная (типовая) усредненная норма – расход материалов, необходимый для производства единицы продукции или объема работ, заданного проектом качества.

Такая норма включает чистый расход и типовые нормы трудноустранимых потерь.

Согласно Методике применения сметных норм, утвержденной приказом Минстроя от 29.12.2016 №1028/пр:

4.13.4 По некоторым материалам, изделиям и конструкциям, расход которых зависит от проектных решений, в таблицах сметных норм указываются только их наименование, а вместо нормативного показателя расхода соответствующего ресурса приводится литера “П”.

Расход таких материальных ресурсов при составлении сметной документации определяется по проектным данным с учетом трудноустранимых потерь и отходов, связанных с перемещением материалов от приобъектного склада до рабочей зоны (зны монтажа) и их обработкой при производстве соответствующих видов работ.

Проектная норма расхода материалов – расход, указанный в проекте. Для выполнения расчетов исходные значения можно выявить из следующих источников:

- Рабочие чертежи

- спецификации

- проекты производства работ (ППР)

- технологические карты

- проект организации строительства (ПОС)

Также этот расход может быть заложен в смету с использованием любых справочных материалов (геометрические формула, таблицы с указанием объемов и всесов), кроме элементных норм.

В этой статье:

- Понятие нормы расхода материалов в строительстве

- Классификация материалов в строительстве

- Виды норм расхода материалов в строительстве

- Расчет расхода материальных ресурсов

- 5 причин повышения расхода материалов в строительстве

- Общие принципы учета и контроля расхода материалов в строительстве

Расход материалов в строительстве влияет не только на стоимость производства работ, но и на их качество. Ни для кого не секрет, что многие строительные бригады всеми правдами и неправдами пытаются списать то, что не было использовано в строительстве. Подобные действия нужно пресекать.

Сделать это можно, если хорошо разбираться в нормах расходов строительных материалов и строго контролировать их движение. Подробнее об этом и способах контроля вы узнаете из нашего материала.

Понятие нормы расхода материалов в строительстве

Перед началом строительства довольно трудно оценить все затраты. Задача осложняется тем, что процесс этот комплексный и включает в себя совокупную оплату труда рабочих, стоимость материалов, сумму амортизации используемого оборудования и другие расходы.

Сегодня при прогнозировании инвестиций к расчетам принимаются текущие цены. То есть, зная нормы расходования факторов строительного производства и принимая к учету их современную стоимость, осуществляется планирование и верстаются графики материально-технического снабжения.

Вообще, процесс строительства можно назвать достаточно регламентированным (если не регулированным). К примеру, количество того или иного фактора определяется, исходя из положений сметно-нормативной базы. В ней же содержатся данные о необходимых трудозатратах, о среднем разряде работ, о необходимом времени работы привлекаемой строительной техники и, конечно же, о количестве расходуемых материалов в натуральных показателях.

Строительство – понятие комплексное. Под него попадают и капитальный ремонт, и замена любых коммуникаций, а также реставрация и восстановление памятников архитектуры. Точно так же термин «материальные ресурсы» объединяет в себе совокупность всех предметов, которые используются в строительном процессе. То есть это готовые материалы, полуфабрикаты, отдельные элементы конструкций и детали. Однако сюда не относятся оборудование, мебель и инвентарь.

Так вот, некое среднее количество конкретной единицы материального ресурса, которое требуется для производства условной единицы объема строительства, определяется как норма расхода материала.

Классификация материалов в строительстве

Сегодня строительство – это высокотехнологичный процесс, который требует для реализации производственного цикла тысячи позиций материальных ресурсов. Поэтому для некоторого упрощения учета весь этот перечень условно разделили на два вида: природные материалы и искусственные.

В соответствии со смыслом своих названий первые являются естественными природными материалами (например, солома или древесина) или же добываются из недр (песок или щебень). А вот вторые – это уже продукты переработки, для их производства нужно выстроить не один десяток заводов (к примеру, речь может идти о кирпиче и керамических изделиях вообще, железобетонных блоках, изделиях из стали или же о простом цементе).

Также строительные материалы по принципу предназначения подразделяют на два типа:

- Общего назначения – они задействуются для строительных работ самых разных видов, будь то реставрационные действия или же замена коммуникаций. К таким материалам относятся, например, цемент, песок или кирпич (они нужны, как правило, всегда и везде).

- Специального назначения – те, которые обладают специфическими свойствами, направленными на решение какой-то узкой задачи. К ним относятся тепло- или влагоизоляционные материалы, акустическая изоляция и пр.

Кроме того, по способу производства материалы подразделяют на:

- природные каменные;

- вяжущие;

- лесные;

- металлические.

Очевидно, что для каждого вида специфичных работ используются материалы с усиленными для данной конкретной цели свойствами. К примеру, от фасада требуется, чтобы он обладал повышенной морозостойкостью и влагоустойчивостью. Лучше всего для этого подходит качественный лицевой керамический кирпич.

Поэтому его часто используют во внешнем ряду кладки, при этом строение выглядит нарядно в течение многих десятилетий и совершенно не нуждается в дополнительной штукатурке, изоляции и утеплении.

Виды норм расхода материалов в строительстве

Сметная норма расхода материалов

Формирование проектно-сметной документации – основа планирования расхода материалов в строительстве. Данная фаза предваряет заключение договоров и старт процесса инвестирования. При этом смета составляется на основе нормативной документации, которая описывает каждую разновидность строительной технологии.

Сметная норма – это средняя величина ресурсов, которая приходится на измеритель работ.

Исходя из данных проектно-сметной нормативной базы, сотрудники строительной организации, отвечающие за планирование, имеют возможность рассчитать, какое количество материальных, трудовых и машинно-транспортных ресурсов понадобится для формирования как единицы строительного процесса, так и всей стройки в целом (сколько нужно маляров, свай, гидроизоляции, какое количество самосвалов нужно привлечь, чтобы перевезти кубометры грунта).

В настоящий момент в РФ актуальны государственные элементные сметные нормы (ГЭСН), которые, помимо прочего, содержат федеральные единичные расценки (ФЭР). Последние применяются в базисно-индексном методе планирования. Они, конечно же, не могут «железно» обосновать общую стоимость затрат, так как цены на рынке строительных материалов определяются под давлением рыночных факторов.

Однако ФЭР позволяют в первом приближении оценить общий объем инвестиций при реализации строительного проекта.

Индивидуальные нормы расхода

Нужно понимать, что никакие нормативные документы не смогут полностью описать все строительные случаи. В связи с этим были разработаны индивидуальные нормы расхода, которые задействуются в тех ситуациях, когда строительные работы отсутствуют в перечне смет и производственных норм, имеющихся в ГЭСН.

Индивидуальное нормирование строительные организации формируют самостоятельно, они же определяют, сколько тех или иных материалов предполагается использовать на единицу строительного объекта (то есть сами строители и решают, сколько им понадобится металлоконструкций, бетона, арматуры или теплоизоляции).

Возникает вопрос о том, зачем застройщикам самим себя регламентировать. Зачем вообще нужно нормирование расхода материалов в строительстве? Не проще ли строить, что называется, «с колес»? Вот нужен битум – покупаем, честно учитываем расходы в проектно-сметной документации в разделе «Реализовано».

К сожалению, главным препятствием является инвестиционный план. Ведь деньги не выдаются все и сразу – расходы должны быть целевыми, а значит, изначально нужно все затраты спланировать, чтобы после этого специальный отдел их проанализировал, не заоблачные ли цены вбиты в смету, и уже только потом счета уйдут на оплату.

И если инвестор и застройщик – это не одно и то же лицо, то разнонаправленность их интересов вполне закономерна. Индивидуальные нормы, как правило, создаются в тех случаях, когда в качестве заказчика (инвестора) выступает государство (особенно, федеральный бюджет). Со стороны застройщика такие нормы утверждаются главным инженером, а вот государство обычно отправляет такие нормы еще и на дополнительную экспертизу.

Фактический расход

Некоторые стройки носят налет стихийности и аврала. Яркий тому пример – кольцевая автодорога вокруг Санкт-Петербурга – она вообще строилась без проектно-сметной документации! Что ж, глупо отрицать факт, что такое тоже возможно. Более того, в такой ситуации имеет место даже планирование (и довольно точное). Просто осуществляется это на основе текущих поставок, к примеру, на основе отчетов прораба о факте расходов тех или иных материалов.

Здесь первичными документами для списания материалов являются:

- строительные нормы расхода основных материалов в строительстве (их никто не отменял даже для стройки «с колес»);

- индивидуальные нормы расхода, утвержденные руководством строительной организации;

- статистика по выписанным формам КС-6а (это журнал, где последовательно учитывается ход выполнения работ);

- отчеты о фактическом расходовании материальных ресурсов.

Таблица 1. Пример ведомости расхода материалов в строительстве

|

№ п/п |

Код материала |

Наименование |

Ед. измерения |

Расход по норме |

Расход по факту |

Экономия/перерасход |

|

1 |

1001 |

Облицовочный кирпич |

шт. |

150 |

150 |

– |

|

2 |

1121 |

Грунтовка |

л |

27,8 |

30 |

+2,2 |

|

3 |

1321 |

Гвозди строительные |

т |

0,0002 |

0,00019 |

-0,00001 |

Разумеется, отчет о расходе материалов в строительстве потребует от начальника участка в данном случае огромного количества «писанины» (объяснительных записок и пр.). Главным образом для того, чтобы обосновать перерасход любого материала. Объяснять, как правило, приходится и общее положение дел.

Расчет расхода материальных ресурсов

Теперь разберемся, как же принято производить учет расхода материалов на объектах строительства. В самом начале стройки определяются общие объемы ресурсов, которые должны быть израсходованы на протяжении этого длительного периода. На каждый вид работ формируется дефектная ведомость, в результате определяется общее количество материалов и прочих ресурсов для поставки на объект.

Сами нормы пока что теоретических поставок рассчитываются двумя способами:

- на основе норм ГЭСН или же индивидуальных норм;

- на основе разработанных чертежей.

Сметные нормы не корректируются. Они включают в себя все строительные процессы, которые соответствуют выбранной технологии возведения объекта.

Проектный вариант расчета расхода является более объективным, так как учитывает все особенности конкретного строительного процесса. Такой метод предполагает множество корректировок, а потому расчетный расход материалов максимально приближен к факту.

5 причин повышения расхода материалов в строительстве

Как говорил классик, первостепеннейшей задачей для руководителей всех уровней является учет и контроль. Это в полной мере относится к организации строительного процесса. Ведь перерасход материалов – это первейшее следствие неэффективности контроля. В результате строительная организация сталкивается со следующими последствиями:

- формирование значительных неликвидных складских остатков;

- остановка некоторых этапов стройки из-за задержки поставок некоторых ключевых позиций;

- штрафные санкции со стороны инвестора или заказчика.

Как же избежать описанных выше негативных последствий неэффективности контроля, особенно в случаях динамичного ценообразования? Разберем некоторые причины описанных проблем, в результате чего станет понятно, как с ними бороться.

Причина 1. Отсутствие оперативного информирования как о поступлении, так и о списании материалов

Далеко не все строительные организации ставят себе в приоритет обустройство складского хозяйства. Часто их руководители считают, что бухгалтерия – это нечто второстепенное, а главное в строительстве – это бетон и арматура. Такой подход чреват затовариванием складов предприятия материалами по завышенным, относительно общерыночного уровня, ценам.

Кроме того, при большом временном лаге поступления информации в бухгалтерию о состоявшемся факте выбывания материальных ресурсов возможна ситуация банального воровства…

Причина 2. Отсутствие контроля исполнения заявок

Строительное предприятие обязано иметь единую систему информационного обеспечения всех своих структурных единиц (отделов, управлений и пр.). Недопустимо, чтобы менеджеры получали данные о необходимости отгрузки требуемых на объекте ресурсов по нескольким каналам связи (например, через различные мессенджеры или даже в письменном виде курьером).

Информация может быть доставлена достаточно быстро, но вот совершенно не факт, что менеджер на нее обратит внимание – он ведь может в это время пользоваться другим мессенджером. В итоге ордера на отгрузку со склада формируются не просто медленно, а непредсказуемо по времени, а строительный процесс стопорится.

Причина 3. Некорректный заказ поставщику

Еще одним последствием отсутствия информационной централизации на строительном предприятии является искажение информации (заказа) по мере ее согласования у начальства. Закупки – это сфера, требующая внимательного подхода, и вполне логично, что каждый ордер будет проходить согласование у начальников профильных подразделений (начиная от главного инженера и заканчивая бухгалтерией, которая располагает информацией о выделенных лимитах средств на закупки).

И если единая централизация отсутствует, то в процессе, к примеру, электронного согласования, номенклатура может случайно измениться, что приведет к закупке материала совершенно не того качества (ведь порой достаточно лишь одну цифру в наименовании изменить).

Причина 4. Дополнительные расходы на спецодежду и инвентарь

Контролировать нужно весь имущественный комплекс предприятия. Движение абсолютно всех единиц материальных активов должно находиться под автоматическим «электронным надзором». Хорошим примером здесь выступает спецодежда: ее выдают, как правило, бесплатно, а при завершении трудовых отношений с сотрудником она практически не возвращается на склад. Вот вам и статья убытка.

Причина 5. Всепроникающее воровство

Все, что лежит на строительной площадке, крайне уязвимо как для нечистых на руку сотрудников самого предприятия, так и для откровенного криминала извне. Единственным выходом из положения является формирование единой вертикальной системы учета и контроля как складских запасов, так и подотчетного инвентаря, оборудования и пр.

В настоящее время на рынке появились системы маркирования любых материальных единиц микрочипами, которые позволяют отслеживать эти предметы в режиме реального времени. Украсть что-либо безнаказанно (или вынести что-либо с предприятия) становится просто невозможно.

Общие принципы учета и контроля расхода материалов в строительстве

Из-за большого разнообразия применяемых при строительстве материалов установить единый порядок контроля их выбытия (расходования) представляется крайне затруднительным. Однако существуют общие принципы контроля:

Входной контроль качества

Пункт 1 статьи 754 Градостроительного кодекса РФ определяет, что подрядчик ответственен перед заказчиком за отступления от требований технической документации по проекту.

Тем не менее, если заказчик не хочет остановки строительного процесса из-за того, что его подвел подрядчик, то ему следует позаботиться о создании у себя на складах участков контроля качества всех закупаемых материальных ресурсов. Чтобы брак выявлялся на этапе приемки, а не использования ресурса, когда предъявление претензий крайне затруднено.

Более того, пункт 6 статьи 52 Градостроительного кодекса РФ и пункт 5 «Положения о проведении строительного контроля при осуществлении строительства, реконструкции и капитального ремонта объектов капитального строительства (утверждено постановлением Правительства РФ от 21 июня 2010 г. № 468)» накладывают обязанность контроля качества материалов на саму строительную организацию.

И качество это должно быть определено до допуска ресурсов в производственный процесс. Контроль здесь подразделяется на два направления:

- проверка сопроводительных документов от поставщика;

- контроль физического соответствия материалов установленным требованиям.

Контроль сопроводительных документов – это, в первую очередь, проверка сертификатов качества и бухгалтерских бумаг (накладных, спецификаций и счетов-фактур). Сертификацию по российскому законодательству обязан проводить производитель товара или его импортер.

Но зачастую сама процедура сертификации проводится с нарушениями. Единственное, что способно уберечь заказчика от бракованных материалов, это собственный участок контроля качества. И да, чем шире закупаемая товарная номенклатура, тем больше должно быть таких участков (чтобы иметь возможность оценивать разные качественные параметры). Еще одним выходом является передача этого функционала на аутсорсинг специальным аккредитованным организациям, но это дороже.

Крайне внимательно нужно относиться к материалам, содержащим в своем составе опасные для здоровья человека вещества. Яркими примерами здесь являются ДСП или фанера – в них содержатся формальдегидные смолы; некоторые пластиковые изделия, например, линолеум, выделяют фенол в опасных концентрациях. В таких случаях в обязательном порядке нужно производить контроль предельно допустимой концентрации излучаемых вредных компонентов.

И, конечно же, как к красному сигналу тревоги нужно относиться к словам поставщика о том, что поставляемые материальные изделия «не требуют обязательной сертификации». Это означает, что отсутствует даже призрачный барьер для выявления откровенного брака.

Заказчику для выявления истинного положения с качеством поставляемого материала следует обращаться непосредственно в Роспотребнадзор или в специализированные центры сертификации и метрологии. Крайне желательно также проведение собственной экспертизы.

Запрещается использовать в строительстве материалы неудовлетворительного качества!

Все контрольные мероприятия должны оформляться соответствующими актами. Именно такой документ является основанием для предъявления претензий поставщику.

Если материалы долгое время хранились на складе, особенно под открытым небом, перед использованием в строительном производстве также необходимо проконтролировать их качество. Списание материалов неудовлетворительного качества производится строительной организацией за свой счет.

Порядок списания

Нормы расходования материалов в строительной сфере указываются в проектно-сметной документации. А потому их нельзя списывать в любых количествах (а только кратно указанным в документации). В этом состоит главное отличие сферы строительства от других производств.

Согласование расхода материалов

Расчет требуемого количества материалов, как правило, производится плановым отделом (или производственно-техническим отделом) строительной организации на основании СНиП. Контроль же за фактом их расхода осуществляется инженерным подразделением в связке с бухгалтерией.

Кроме того, бухгалтерия обязана пресекать следующие нарушения:

- необоснованные завышения при списании материалов (по сравнению с объемами, согласованными с производственно-техническим отделом);

- списания материалов на потери (бой при перевозке и пр.);

- списание более качественных материалов в большем размере, чем их было израсходовано по факту.

Перерасход материала за отчетный срок не должен происходить незамеченным. Начальник участка, допустивший перерасход, обязан отчитаться и объяснить (письменно) причины избыточного списания. Результатом должно стать появление должностной записки (образец приведен в приложении к форме № М-29). Кроме того, потребуется акт технической комиссии.

Следует помнить, что перерасход никак не может учитываться в смете, то есть увеличение стоимости строительства из-за того, что потратили на 15 % арматуры больше, чем было заложено в инженерный проект изначально, недопустимо. А значит, весь перерасход ложится на плечи самой строительной организации, которая уже может взыскивать их с виновных должностных лиц.

Обоснованный перерасход обычно принимается к списанию (на основании акта за подписью руководителя и главного бухгалтера).

Государственная система регламентации норм расходования строительных материалов необходима для того, чтобы у строительных предприятий, во-первых, был некий базис, на основании которого можно было бы планировать строительство. А во-вторых, такая система нужна, чтобы как можно ближе подогнать план к факту: для возможности оперативного реагирования на все достижения технического прогресса и не допущения излишней траты материалов там, где современные технологии позволяют экономить.