Какие есть методы нормирования расхода сырья и материалов? Как их применять?

Как разработать и утвердить нормы расходования материальных ресурсов на производство?

Какие особенности надо учитывать при разработке и утверждения норм расходования общепроизводственных и общехозяйственных материалов?

Нормирование расхода сырья и материалов позволяет компаниям контролировать использование материальных ресурсов. Причем не имеет значения, о каких материалах идет речь: о тех, которые используются в процессе производства (прямые затраты), или об общепроизводственных и общехозяйственных материалах (например, смывающие средства, канцелярские товары и т. д.).

Основная цель нормирования — повысить эффективность использования материальных ресурсов и рационально расходовать денежные средства предприятия. Рассмотрим основные методы нормирования расхода сырья и материалов.

Особенности определения норм расходования сырья и материалов

Основные функции нормирования расхода материальных ресурсов на производственных предприятиях:

• разработка норм расходования материальных ресурсов и своевременное внесение в них изменений на основе комплексного анализа производственных условий, технической документации, статистических данных и пр.;

• доведение до всех заинтересованных структурных подразделений предприятия утвержденных норм расходования материальных ресурсов (желательно под подпись ответственных лиц);

• мониторинг за соблюдением норм расходования материальных ресурсов, ведь установление норм расходования предполагает установление лимитов, т. е. максимально допустимых значений расходования;

• разработка плана мероприятий по сокращению и рационализации расхода материальных ресурсов;

• анализ данных фактического расходования материальных ресурсов за отчетный период и формирование статистической отчетности.

Под нормой расхода материальных ресурсов принято понимать количество материальных ресурсов, необходимое для производства единицы продукции (работ). В состав нормы расходы материальных ресурсов включены:

• полезный расход;

• отходы;

• потери материалов.

К полезному расходу материала на изделие относят то его количество, которое овеществлено в этом изделии, а к технологическим отходам — количество, которое не овеществлено в этом изделии, но было затрачено на его производство.

К потерям материалов следует относить количество материала, безвозвратно теряемое в процессе изготовления изделия.

В норму расхода материалов не включаются:

• отходы и потери, вызванные отступлениями от установленных технологических процессов и организации производства и снабжения (например, при транспортировании и хранении);

• отходы и потери, вызванные отступлениями от требований стандартов и технических условий;

• расход сырья и материалов, связанный с браком, испытанием образцов, ремонтом зданий и оборудования, изготовлением оснастки, инструмента, средств механизации и автоматизации, наладкой оборудования, упаковкой готовой продукции.

Сегодня нет законодательно утвержденных норм, которые были бы обязательны для применения всеми компаниями, поэтому компании определяют и утверждают нормы самостоятельно.

Отдельно выделим строительные компании: в настоящий момент для стройки продолжают действовать Правила разработки норм расхода материалов в строительстве (РДС 82-201-96) и СНиП 82-01-95 «Разработка и применение норм и нормативов расхода материальных ресурсов в строительстве. Основные положения», на основании которых строительная компания может разработать свои нормы расходования сырья и материалов. При этом можно использовать соответствующие сборники, например, Сборник № 1 «Земляные работы», Сборник № 15.04 «Малярные работы» и т. д.

Как правило, рассчитывает нормы расходования материалов отдельное подразделение, например, отдел нормирования. В зависимости от поставленных целей и размера предприятия выделяют различные методы нормирования материальных ресурсов:

• расчетно-аналитический;

• опытно-эмпирический (производственный);

• отчетно-статистический;

• метод укрупненных нормативов;

• метод переводных коэффициентов;

• комбинированный метод.

Расчетно-аналитический метод

Этот метод нормирования материальных ресурсов основан на проведении расчетов по данным конструкторской, технологической и/или иной технической документации (конструкция деталей, применяемая технология, оборудование, рабочие чертежи, технологические регламенты и т. п.).

Применение этого метода предполагает высокую степень обоснованности норм расходования материальных ресурсов. При расчете нормативов расходования материальных ресурсов также устанавливают соответствующие отходы и потери.

Расход материальных ресурсов устанавливается, как правило, на основании технической документации, а отходы и потери — по статистическим данным в зависимости от особенностей производства.

Как применяется метод:

1) процесс производства делится на операции (детали операции и т. д.);

2) для каждой из них устанавливается норма расходования в соответствии с технической документацией;

3) затем на основании комплексного изучения всех составляющих процесса производства суммируются все элементы и устанавливаются общие нормы расходования материальных ресурсов.

Основная сложность при применении данного метода — большой объем информации, которую необходимо обработать, изучить и проанализировать. Но на данный момент этот метод по праву считается самым прогрессивным и наиболее приближенным к реалиям расходования материалов.

Чаще всего метод применяется для разработки норм расхода материалов для новых видов продукции (выполняемых работ).

Опытно-эмпирический (производственный) метод

В основе этого метода — замеры расходования материальных ресурсов при помощи проведения опытных испытаний в производственных и лабораторных условиях. Сами нормы определяются в ходе множественных замеров с применением усредненных показателей.

Условия проведения опытов должны быть наиболее типичными для технологии конкретного производства и максимально приближенными к реальным условиям.

Применяется опытно-эмпирический метод в случаях, когда нет информации о расходовании из иных источников и единственным способом установить нормативы расходования материальных ресурсов остаются производственные замеры с целью сбора статистических данных.

Отчетно-статистический метод

Применяется в случае, если нет информации исходя из технических расчетов или невозможно провести производственные и/или лабораторные испытания.

При установлении нормативов расходования за основу берутся данные статистической отчетности о фактическом расходовании материальных ресурсов за предшествующие отчетные периоды. Кроме того, иногда, если можно получить соответствующую информацию, за основу могут браться статистические данные о фактическом расходовании сторонних предприятий, занимающихся производством аналогичной продукции с применением аналогичной технологии.

Основной недостаток этого метода — некая неточность или необоснованность нормативов за счет использования данных о фактическом расходовании материальных ресурсов, которые могут быть завышены (из-за нарушения технологии, организационных упущений и по иным причинам, влияющим на перерасход материалов).

Метод укрупненных нормативов

Для применения данного метода необходимо провести классификацию деталей (производственных процессов или операций) по определенным, установленным самим предприятием признакам (например, по способу обработки). В каждой сформированной группировке деталей выделяют типового представителя в единственном числе, и именно для него устанавливаются нормативы расходования.

Полученные результаты по типовым представителям применяются для всех элементов группы с возможностью применения поправочных коэффициентов.

Метод переводных коэффициентов

Как правило, применяется на производственных предприятиях в случае запуска производства новой продукции.

В основе метода переводных коэффициентов лежит анализ особенностей и отличительных характеристик новой продукции от продукции, которая уже производится предприятием. На основании проведенного анализа устанавливается коэффициент перевода (адаптации), который применяется к нормативам расходования материальных ресурсов новой продукции.

Комбинированный метод

Комбинированный метод нормирования материальных ресурсов предполагает применение двух и более рассмотренных выше методов. Как правило, самым эффективным с точки зрения точности и обоснованности норм расходования считается сочетание аналитически-расчетного и опытно-эмпирического методов. Они обеспечивают комплексный подход со стороны как технической документации, так и производственных исследований.

Каждое предприятие может выбрать наиболее подходящую для себя систему нормирования в зависимости от потребностей. Важно постоянно работать над этой системой:

• совершенствовать методы нормирования материальных ресурсов;

• разрабатывать и корректировать методику нормирования материальных ресурсов и их расчета;

• обновлять нормы расходования.

Обратите внимание!

В качестве примера разработки методик нормирования материальных ресурсов и как вспомогательный источник информации можно использовать ГОСТ 14.322-83 «Нормирование расхода материалов. Основные положения».

Утверждение норм расходования сырья и материалов при производстве продукции (выполнении работ)

Разработанные нормы расхода материальных ресурсов утверждаются руководителем предприятия или иным уполномоченным лицом. В документе можно указать должности, фамилии и инициалы лиц, ответственных за разработку нормативов (например, представители отдела нормирования). В качестве дополнения к документу могут быть приложены листы ознакомления, в которых расписываются с указанием даты изучения все заинтересованные лица.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 8, 2022.

Продуктовые расчеты выполняются отдельно

по каждому виду продукции по всей

технологической схеме.

При проектировании рыбоперерабатывающих

предприятий применяются два метода

продуктовых расчетов:

— количественный;

— метод материальных балансов.

Первым методом составляются

продуктовые расчеты для большинства

способов обработки водного сырья

(консервирование, копчение, обработка

холодом, посол, сушка).

Второй метод используется для расчета

производства кормовой муки и

технического жира из рыбных отходов и

непищевой рыбы, для клееварочного

производства, производства гидролизатов

студнеобразующих веществ и водорослей

и др.

2.1. Понятие о нормах расхода сырья и материалов, отходах и потерях

в рыбоперерабатывающей промышленности

Для продуктовых расчетов пользуются

технологическими нормами, утвержденными

на на каждый вид рыбопродукции, консервов

и тип тары.

Нормы отходов, потерь, выхода готовой

продукции, расхода сырья и материалов

при производстве продукции из гидробионтов

приводятся в технологических инструкциях,

нормативных документах и приказах,

утвержденных соответствующими

организациями.

Отходы и потери получаются в результате

отделения несъедобных частей тела

при разделке, удаления части влаги при

тепловой обработке, сушке, копчении,

вялении, а также прямых потерь сырья на

различных этапах технологического

процесса.

Потери массы сырья подразделяют на

технологически целесообразные

(возникают в результате процессов,

направляемых на улучшение качества и

пищевых достоинств готового продукта)

и технологически нецелесообразные

(возникают в результате нарушений

режимов и приемов обработки). Потери,

относящиеся ко второй категории,

должны всемерно сокращаться вследствие

совершенствования условий и осуществления

тщательного контроля производства.

Нормы отходов и потерь могут быть

выражены либо в процентах и массе

исходного сырья, либо в процентах к

массе полуфабриката, поступившего

на данную операцию. Соответственно

различаются и методики расчета. В первом

случае нормы отходов и потерь выражены

в так называемых простых процентах,

их можно складывать при определении

общего количества отходов и потерь. Во

втором случае имеют место так называемые

сложные проценты, и их складывать нельзя.

При этом расчет движения сырья и

полуфабрикатов, отходов и потерь по

технологическим операциям надо

делать последовательно (сверху вниз),

от приемки сырья до готовой продукции.

В первом случае последовательность

выполнения расчетов не сказывается на

правильности результатов.

Как правило, норма расхода сырья на

единицу готовой продукции (туб., т,

кг) задается нормативными документами,

однако в случае ее отсутствия

рассчитываетсягю-одной из формул:

Т

= S

х

100n

n

100 –

I

(2.1)

I=1

Т=

S х

100n________________

(100-01)

( 100-02)

(100-03)…(

100-0n)

(2.2)

где Т —

норма расхода сырья

на туб, т, кг; S

— масса готового

продукта или норма закладки в 1 учетную

банку по рецептуре; О1,

О2..Оп

— отходы и потери по

операциям; п n

— число технологических

операций;

I

— сумма отходов и потерь по операциям

в процентах к массе исходного сырья.

Если при переработке на консервы сырье

и материалы подвергаются разбавлению,

сушке, замачиванию, пропитыванию жиром,

посолу, то необходимо определить полезный

расход сырья на 1 т продукции.

Так, полезный расход сырья

на 1 т сушеной продукции равен, кг:

S=

1000 (100 – Wk)

(2.3)

100 – Wо

Где S

— полезный расход

сырья на 1 туб консервов; Wk

— влажность сушеной

продукции, %; Wo

— влажность исходного

сырья, %.

Полезный расход бобовых культур и крупы

определяют по формуле:

S

= R

х 100

(2.4)

М

где R

– рецептурная

закладка набухшего в результате замочки

и бланширования материала на 1 туб

консервов, кг; М

— отношение массы

материала после замочки и бланширования

к массе исходного сухого материала

(процент набухания), %.

Полезный расход сырья в

составе полуфабриката, впитавшего

масло,

соль, сахар и т. п.,

рассчитывают по формуле:

S

= R

x

(100 – Y)

(2.5)

100

где R

— рецептурная закладка

полуфабриката на 1 туб консервов; Y—

содержание масла,

соли или сахара в полуфабрикате, % от

его массы.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Нормы расхода сырья и материалов: считаем, устанавливаем, изменяем

Статья была опубликована в журнале «Справочник экономиста» № 12 декабрь 2016.

Все права защищены. Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения статей с сайта разрешается правообладателем только с обязательной ссылкой на печатное СМИ с указанием его названия, номера и года выпуска.

Нормы расхода сырья и материалов играют ключевую роль в организации деятельности промышленного предприятия и применяются для планирования, оперативного контроля, анализа и принятия управленческих решений.

Важный элемент системы управления и контроля затрат — нормативные затраты.

Стандарты (нормативы) — количественная величина, которая определяется заранее и служит для измерения результатов деятельности. Нормативы устанавливаются как в стоимостном измерении (стандартные затраты), так и в натуральном (например, расход материала — в килограммах, рабочее время производственного персонала — в часах).

Аналог первого понятия (стандартные затраты) в отечественной практике — нормативы, второго — нормы.

Нормативные затраты могут быть установлены для каждого вида затрат. Они определяются в процессе планирования и включаются в результирующий план по прибыли.

Существует мнение, что нормативный метод учета затрат приемлем лишь в массовом и крупносерийном производствах и малоприменим в условиях мелкосерийного и единичного производств.

Конечно, в массовом и крупносерийном производствах, когда в значительных объемах производится ограниченный ассортиментный ряд товаров и применяются стандартизированные технологии, проще нормировать потребляемые ресурсы. Но даже в условиях единичного производства (изготовление штучного оборудования, строительство уникального объекта) можно определить стандартизированные составляющие или стандартизированные технологические операции.

Нормативный метод применим во всех производствах, где затраты на изготовление продуктов могут сопоставляться с результатами труда через определенные промежутки времени.

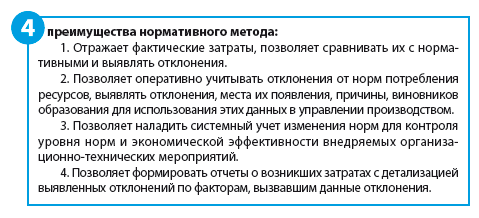

Благодаря данным особенностям нормативный метод является незаменимым инструментом:

- планирования.

На основе норм планируется потребность в производственных ресурсах (оборудование, материалы, персонал) и финансовых средствах для приобретения этих ресурсов.

На основе норм затрат формируются плановые калькуляции, что, в свою очередь, позволяет планировать программу выпуска, отпускные цены, объем реализации, выручку и в, итоге, прибыль (пример планирования потребности в материальных ресурсах см. далее);

- оперативного контроля и принятия управленческих решений.

В процессе производства по разным причинам могут появляться отклонения от нормального течения технологического процесса, а вместе с ними и отклонения в потреблении производственных ресурсов. Это требует, как правило, дополнительных затрат на изготовление. Оперативно устраняя причины нарушения норм производственного потребления, можно восстановить нормальное течение технологического процесса;

- анализа.

Распределив отклонения по вызвавшим их причинам, виновникам, объектам учета, можно еще до окончания отчетного периода спрогнозировать результаты деятельности предприятия в целом и отдельных мест возникновения затрат в частности, разработать программу снижения затрат.

Составляем нормативные калькуляции

С одной стороны, формирование бюджета производственной себестоимости (в который входят и нормативные калькуляции) — необходимый промежуточный этап финансового планирования: без нормативных калькуляций невозможно создать бюджет прибылей и убытков. С другой стороны, при формировании бюджета производственной себестоимости также необходимо составить ряд промежуточных бюджетов, например, бюджет потребности в материальных ресурсах.

Так или иначе данные о нормативной себестоимости выпускаемых продуктов используются при планировании:

- ассортимента продуктов;

- программы сбыта;

- потребностей в производственных ресурсах;

- потребностей в финансовых ресурсах;

- бюджета движения денежных средств;

- финансового результата деятельности.

К сведению

Перечисленные плановые показатели в текущем периоде становятся инструментом контроля: при реализации бюджетов постоянно сопоставляются плановые и фактические показатели.

Для составления нормативных калькуляций необходимы:

- нормативные карты с данными о нормах (текущих или плановых) потребления производственных ресурсов для изготовления единицы продукта;

- базы данных по ценам на потребляемые производственные ресурсы;

- четко прописанные алгоритмы (методики) расчета себестоимости, составления калькуляций.

Для использования нормативного метода необходимы следующие предпосылки:

1. Наличие норм потребления производственных факторов в разрезах:

- сырье, основные материалы, полуфабрикаты — на деталь, изделие, по каждому месту их потребления;

- нормы расхода рабочего времени (как в отношении оборудования, так и в отношении живого труда) — на отдельные технологические переходы, операции, части изделия и изделия в целом.

2. Оперативное выявление и оформление расходов, отклоняющихся от норм.

3. Системный учет изменений норм.

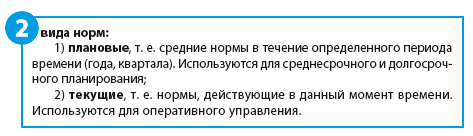

Основное требование к нормам — они должны отражать действительные потребности производства в потребляемых ресурсах при данном технологическом и организационном уровне.

Текущие нормы могут совпадать с плановыми, если в течение рассматриваемого периода времени не предполагается изменение норм потребления производственных ресурсов.

Чтобы на предприятии можно было использовать нормативный метод учета, необходимо в первую очередь разработать систему методологического обеспечения и создать необходимую организационную инфраструктуру, отвечающую за разработку и ревизию норм, за внесение в них изменений.

Разрабатываем нормы

Разрабатывают нормы в случаях:

- запуска в производство нового продукта;

- отсутствия норм для уже существующих продуктов.

При этом используют два основных подхода:

1. Разработка так называемых технически обоснованных норм.

Нормы потребления производственных ресурсов разрабатываются конструкторскими, производственно-техническими и другими подразделениями предприятия на основе отраслевых справочных изданий расчетным, экспертным или экспериментальным путем.

2. Разработка норм «от достигнутого».

В этом случае как таковой разработки нет — в качестве норм принимаются фактически сложившиеся на предприятии величины потребления производственных ресурсов.

Данный подход вполне справедливо критикуется за «техническую необоснованность» норм. Но, во-первых, наличие даже не вполне «технически обоснованных» норм лучше их отсутствия; во-вторых, сами «технически обоснованные» нормы можно так назвать достаточно условно: используемые для их разработки отраслевые справочные издания часто устаревшие, не отражают современный уровень развития технологии. Кроме того, справочники носят единый, универсальный характер и не учитывают производственные особенности конкретного предприятия.

С помощью расчетного и экспертного методов тоже сложно однозначно определить нормы. Чтобы получить достоверные показатели экспериментальным путем, необходимо достаточное количество данных наблюдений.

К сведению

Разработка норм «от достигнутого» допустима при условии, что данные нормы будут периодически пересматриваться.

Разрабатываемые нормы заносят в нормативные карты, которые составляются для каждого продукта. В нормативной (маршрутно-технологической) карте указывают нормы потребления производственных ресурсов на каждой технологической операции производственного процесса.

Ревизируем

Ревизия норм позволяет проверить:

- насколько правильно нормы были изначально установлены;

- насколько установленные нормы соответствуют текущему технологическому и организационному уровню производства на предприятии, например при использовании другого/нового оборудования.

Основные методы ревизии норм:

- проверки. Оценивается правильность проведенных при разработке норм расчетов, устраняются механические ошибки, пересматриваются экспертные оценки и т. д. Применяется в случаях значительных и достаточно стабильных отклонений фактических показателей от разработанных норм;

- статистические наблюдения и анализ отклонений фактических данных от принятых норм.

Изменяем

Различают плановое и внеплановое изменение норм.

Причины планового изменения норм:

- проведение организационно-технических мероприятий (замена оборудования, переход на другой вид сырья, повышение квалификации персонала и т. д.);

- несоответствие норм текущему организационному и технологическому уровню производства, выявленное в ходе ревизии.

Как правило, в процессе плановых изменений новые нормы устанавливаются на относительно длительный промежуток времени.

Внеплановое изменение норм может быть вызвано, например, отсутствием необходимого вида материалов и необходимостью замены его другим, необходимостью временного перехода на другой вид оборудования (когда оборудование, предусмотренное технологической картой, неработоспособно или не имеет свободных производственных мощностей), использованием работников другой профессии или квалификации.

Внеплановое изменение норм производится на определенный промежуток времени — пока не будут устранены причины изменений, подготовлены и предоставлены предусмотренные технологией материалы, оборудование, персонал.

Оформляем изменение нормы расхода

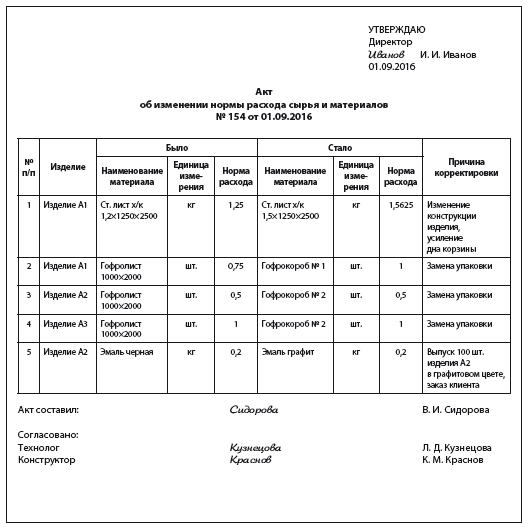

Любое изменение норм расхода материалов приводит к изменению себестоимости выпускаемой продукции. Поэтому каждое изменение должно быть согласовано со службами, ответственными за расчет себестоимости, и оформлено Актом об изменении нормы расхода сырья и материалов.

В акте обязательно указывается, для каких изделий изменяются нормы.

В нашем случае изменения касаются трех изделий: А1, А2 и А3.

По изделию А1 происходит замена основного материала — металла толщиной 1,2 мм на металл толщиной 1,5 мм и увеличивается норма расхода материала на единицу изделия с 1,25 кг до 1,5625 кг. Корректировка норм расхода связана с улучшением потребительских свойств, вызванных изменением конструкции изделия.

Также по изделию А1 происходит замена упаковки: гофролист 1000×2000 меняют на гофрокороб № 1, норма расхода при этом тоже меняется.

По изделиям А2 и А3 происходит замена упаковки: гофролист 1000×2000 меняют на гофрокороб № 2, норма расхода в штуках не меняется.

100 единиц изделия А2 необходимо покрасить по просьбе покупателя в другой цвет.

Акт подписывает работник, который его составил; согласительные подписи ставят ответственные за проверку данных, указанных в акте (в рассмотренном случае — конструктор и технолог).

После согласования документ утверждается руководителем предприятия.

Собираем и систематизируем данные для планирования потребности в материальных и финансовых ресурсах

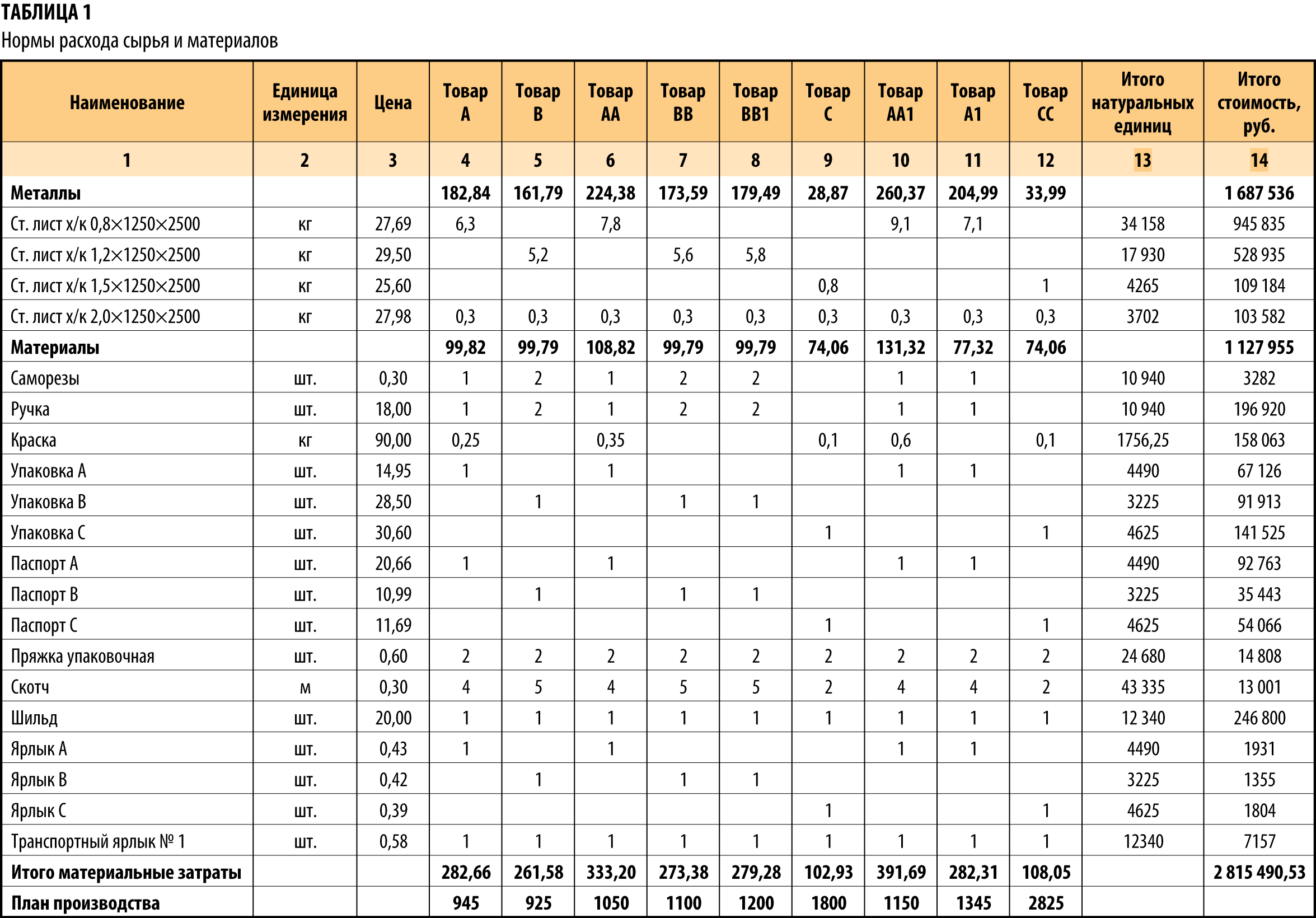

Наиболее удобная форма организации данных по учету норм расхода материалов в производстве — шахматная, или матричная (табл. 1).

В строках таблицы указывают наименования сырья и материалов, в столбцах — наименование продукции, на пересечении строк и столбцов — норму расхода.

Мы рекомендуем

Добавьте в форму столбец с ценой материалов и строку с производственной программой (планом производства) — и вы легко рассчитаете плановую потребность в сырье и материалах как в натуральных единицах, так и по стоимости.

В столбце 13 указывается потребность в материальном ресурсе в натуральных единицах, рассчитанная по формуле:

Vi = К1Нi1 + К2Нi2 + … + КmНim, (1)

где Vi — объем i-го материального ресурса в натуральных единицах;

К — количество планируемого к изготовлению изделия, шт.;

Нi — норма расхода i-го материального ресурса на изготовление j-го изделия;

m — количество изделий.

Стоимость необходимых материальных ресурсов (столбец 14) определяется следующим образом:

Сi = Цi × Vi. (2)

где Сi — стоимость i-го материального ресурса;

Цi — цена i-го материального ресурса;

Vi — объем i-го материального ресурса в натуральных единицах.

Формируем базу данных по ценам на ресурсы

Особого внимания требует цена материального ресурса. Основная задача — установить в качестве нормативной такую цену, которая, как ожидается, будет преобладать в течение предстоящего периода:

- если на момент составления нормативной калькуляции соответствующие производственные ресурсы или уже приобретены (т. е. фактическая цена известна), или еще не приобретены, но подписаны договоры на приобретение (т. е. цена тоже известна), могут быть использованы фактические цены;

- если комплектующие или материал приобретаются впервые, часто планируется цена, которая предположительно будет согласована в ходе переговоров. В таких случаях в качестве норматива можно пользоваться прогнозной ценой. Если цена, достигнутая в конечном итоге в ходе переговоров, существенно отличается от оценочной, соответственно изменяется нормативная цена;

- если предприятие закупает материалы у нескольких поставщиков по разным ценам, удовлетворительным нормативом цены будет средневзвешенное значение цены;

Пример

Материалы поступают на предприятие от нескольких поставщиков по разным ценам.

Для установления норматива цены воспользуемся данными табл. 2.

Таблица 2

Исходные данные для расчетов

|

Поставщик |

Доля поставки в общем объеме закупленных материалов |

Цена, руб. |

|

А |

0,3 |

26 |

|

Б |

0,4 |

23 |

|

В |

0,3 |

20 |

Средневзвешенная цена = 0,3 × 26 + 0,4 × 23 + 0,3 × 20 = 23 руб.

______________________

- если цель — минимизировать стоимость ресурса, в качестве норматива следует использовать минимальную цену.

В нашем примере Цmin = 20 руб. Затраты на материалы, закупаемые по более высоким ценам, будут фиксироваться как отклонения.

Следует учитывать и возможность получить скидку при закупке определенных материалов крупными партиями. Но ориентироваться только на низкие цены при оптовой закупке материалов большими партиями нельзя.

Важно!

Нормативная цена должна базироваться на таком объеме закупок, который минимизирует суммарные удельные издержки, включающие стоимость хранения запасов, затраты на покупку и на подачу заказов.

Утверждаем методику расчета нормативных калькуляций

На предприятии должна быть утверждена методика составления нормативных калькуляций, в которой необходимо отразить:

1. Алгоритм расчета нормативных калькуляций, в том числе:

- перечень статей в калькуляции, их наполнение и порядок расчета, необходимые данные;

- состав накладных затрат и способ их распределения по единицам продукции.

2. Организационные вопросы (с указанием сроков):

- периодичность перерасчета нормативных калькуляций (например, 1 раз в квартал);

- ответственное подразделение за составление нормативных калькуляций;

- подразделения, предоставляющие информацию для составления калькуляций;

- порядок передачи нормативных калькуляций другим подразделениям.

Выводы

1. Для планирования потребности в материальных ресурсах наиболее удобна матричная форма организации данных по нормам расхода материальных ресурсов.

2. Одним из необходимых элементов корректной работы предприятия является нормирование расхода материалов и учет изменения норм.

3. При расчете потребности в финансовых ресурсах на производственную программу особое внимание следует обратить на нормативную цену приобретаемого ресурса.

4. На предприятии должен быть разработан алгоритм (методика) расчета нормативных калькуляций.

Понятие нормы расхода материалов

Нормы расхода материала можно разделить на 3 категории:

- производственная норма (необходимы при составлении калькуляций на изготовление конструкций)

- проектная норма

- сметная норма

Понятие производственной нормы указано в ГОСТ 14.322-83 Нормирование расхода материалов. Основные положения:

1.3.3 Норма расхода – максимаьно допустимое плановое количество сырья,материалов на производство единицы продукции (работы) установленного качества в планируемых условиях производства.

1.4. В составе нормы расхода материала следует учитывать:

- полезный расход материала;

- технологические отходы, обусловленные технологией производства

- потери материалов.

1.5. В норму расхода материалов не включают:

- отходы и потери, вызванные отступлением от установленных технологических процессов и организации производства и снабжения;

- отходы и потери, вызванные отступлениями от предусмотренного сортамента, требований стандартов и технических услвий;

- расход сырья и материалов, связанных с браком, испытанием образцов, ремонтом зданий и оборудования, изготовлением оснастки, инструмента, средств механизации и автоматизации, наладкой оборудования, упаковкой готовой продукции.

Испытание пластин на разрушение

Согласно СНиП 82-01-95 Разработка и применение норм и нормативов расхода материальных ресурсов в строительстве. Основные положения:

4.7 Федеральная (типовая) усредненная норма – расход материалов, необходимый для производства единицы продукции или объема работ, заданного проектом качества.

Такая норма включает чистый расход и типовые нормы трудноустранимых потерь.

Согласно Методике применения сметных норм, утвержденной приказом Минстроя от 29.12.2016 №1028/пр:

4.13.4 По некоторым материалам, изделиям и конструкциям, расход которых зависит от проектных решений, в таблицах сметных норм указываются только их наименование, а вместо нормативного показателя расхода соответствующего ресурса приводится литера “П”.

Расход таких материальных ресурсов при составлении сметной документации определяется по проектным данным с учетом трудноустранимых потерь и отходов, связанных с перемещением материалов от приобъектного склада до рабочей зоны (зны монтажа) и их обработкой при производстве соответствующих видов работ.

Проектная норма расхода материалов – расход, указанный в проекте. Для выполнения расчетов исходные значения можно выявить из следующих источников:

- Рабочие чертежи

- спецификации

- проекты производства работ (ППР)

- технологические карты

- проект организации строительства (ПОС)

Также этот расход может быть заложен в смету с использованием любых справочных материалов (геометрические формула, таблицы с указанием объемов и всесов), кроме элементных норм.

Нормирование расхода материальных ресурсов на предприятии

Задача 1. Определить норму расхода материала на одно излелие

Чистый вес выпускаемого предприятием изделия составляет 40 кг. Годовой выпуск составляет 5000 изделий. Действующий коэффициент использования материала 0,7. В результате совершенствования технологического процесса предприятие планирует повысить коэффициент использования материала до 0,8. Годовой выпуск изделия увеличится на 18%. Цена материала 25 тыс. руб. за 1 т.

Определить:

а) действующую и планируемую норму расхода материала и количество отходов на одно изделие;

б) годовую экономию от запланированного снижения материала в натуральном и стоимостном измерении;

в) как совершенствование технологического процесса повлияет на уровень отходов?

Комментарий.

Необходимо обратить внимание на то, что автор задачи упускает важный момент: не вся разность массы между массой исходных основных материалов и массой готового изделия перейдет в отходы производства. Если мы, например, просто вырезаем ножницами круг из квадратного листа бумаги, то так бы и было, но в процессе промышленной обработки изделий все намного сложнее. Например, при операции шлифования, часть металла переходит в шлифовальную пыль и уносится системами вентиляции. При операциях штамповки, лазерного резания, термообработки и т.д. часть металла переходит в угар, при операциях точения и фрезерования часть стружки выносится вместе со смазочно-охлаждающими жидкостями и так далее. То есть в норме расхода всегда присутствует такой компонент, как безвозвратные потери.

Кроме того, в ряде технологий, помимо основного изделия, образуются так называемые побочные продукты. То есть полезный продукт, который обладает некоторой ценностью и может быть реализован параллельно с основной продукцией предприятия. Например, это характерно для химических предприятий.

В результате формула выглядит не как

Нр = ЧистыйВесИзделия + Отходы, а как

Нр = ЧистыйВесИзделия + Отходы + БезвозвратныеПотери + ПобочныйПродукт

Данная задача этого не учитывает. А “в реальной жизни” прошу об этом не забывать.

Решение.

Определяем, какова норма расхода материалов в текущих условиях. Действующая норма расхода материала:

Нр(дейст)=40/0,7=57,14 кг

То есть исходный вес материала составляет 57,14 киллограммов

В результате совершенствования технологического процесса коэффициент использования материала возрастет, что означает уменьшение нормы расхода. В результате плановая норма расхода материала составит:

Нр(план)=40/0,8=50 кг

Разность между нормой расхода материалов и массой изделия является отходами (см. комментарий). Для текущих условий

57,14 – 40 = 17,14 кг

для планируемого периода

50 – 40 = 10 кг

Годовую экономию, разумеется, рассчитываем на плановый период. То есть с увеличенным объемом производства. Годовая экономия в натуральном измерении:

Эг(н) = ( 17,14 – 10 ) * 5000 * 1,18 = 42 126 кг = 42,126 т

Годовая экономия в стоимостном измерении:

Эг= 42,126 * 25 000 = 1 053 150 руб.

Совершенствование технологического процесса, приводящее к увеличению коэффициента использования материалов, сокращает уровень отходов.

Задача 2. Определить плановую норму расхода материала

Чистый вес изделия – 40кг; годовой выпуск – 2000шт; коэффициент использования материала – 0,75. Предприятие планирует увеличить его до 0,80. Цена за 1т. Материала – 8500грн. Определить фактическую и плановую нормы расхода материала и годовую экономию от увеличения коэффициента использования материала в натуральном и стоимостном выражении.

Решение.

Найдем коэффициент использования материала. Этом можно сделать по формуле:

Коэффициент использования материала = m / Нр

m – масса изделия

Нр – норма расхода

Подставим значения в формулу.

Сначала найдем фактическую норму выработки.

1. Нр (факт) = 40/0,75 = 53,3 (кг)

Найдем плановую норму выработки

2. Нр(план) = 40/0,8 = 50 кг

Найдем годовую экономию ресурсов в натуральном выражении. Для этого вычтем плановую норму выработки из фактической и умножим полученный результат на годовой выпуск изделий.

3. Годовая экономия в натуральном выражении =(53,3-50)*2000= 3,3*2000=6600(кг) = 6,6(т) Экономия материала в год

Найдем экономию в стоимостном выражении. Для этого умножим количество сэкономленного материала на его цену за тонну.

4. Годовая экономия в стоимостном выражении = 6,6*8500 = 56100(грн.)

Задача 3. Определить коэффициент использования материала

Чистый вес изделия – 250кг, величина фактических отходов при обработке – 60кг. В результате усовершенствования технологии изготовления деталей изделия ,отходы сократятся на 12%. Определить коэффициент использования материала и долю отходов до и после изменения технологического процесса.

Решение.

Найдем норму выработки после изменения технологического процесса. Для этого найдем количество отходов после изменения технологического процесса и прибавив чистый вес изделия.

1. Нр = (60*12%)/100 + 250 = 52,8+250 = 302,8 кг.

Найдем коэффициент использования материала.

Коэффициент использования материала = m / Hp

С начала рассчитаем коэффициент после внедрения изменений в технологической процесс.

2. Коэффициент использования материала = 250/52,8+250=250/302,8 = 0,825

Найдем коэффициент до изменений технологического процесса.

3. Коэффициент использования материала=250/250+60=250/310=0,806

Найдем долю отходов до изменения технологического процесса

4. Доля отходов до изменения = 60/250+60 = 60/310=0,193

5. Доля отходов после изменения = 52,8/52,8+250=52,8/302,8 = 0,174

Вывод: в результате усовершенствования технологии изготовления деталей вырос коэффициент использования материала с 0,806 до 0,825, а доля отходов сократилась с 0,193 до 0,174.

Задача 4. Определить норму расхода материалов на одно изделие

Определить норму расхода материалов на одно изделие, если средний вес изделия 2.1 кг, коэффициент использования материала – 0,9.

Решение.

Чтобы найти норму выработки нам нужно составить уравнения исходя из формулы нахождения коэффициента использования материала.

Коэффициент использования материала = m / Hp

m – масса изделия

Нр – норма расхода

Составим уравнение.

0,9 = 2,1/Нр

Нр = 2,3кг.

Ответ: норма выработки составляет 2,3кг.

Задача 5. Определить перерасход материала в натуральном и стоимостном выражении

По вине отдела поставки, цеху был поставлен неверный материал, вследствие чего норма расхода его на единицу изделия составит 4,012 кг, при установленном нормативе 3871кг. Из этого материала изготовлено

10 000 изделий. Цена 1т мерного материала 8120грн, а немерного 8000грн. Определить перерасход основного профиля другим в натуральном и стоимостном выражении.

Решение.

Найдем расход материала в натуральном выражении. Для этого нам нужно расход материала на единицу изделия умножить на количество изделий.

С начала найдем расход при использовании немерного материала

1. Расход в натуральном выражении при использовании немерного материала = 4,012*10 000= 40 120 кг.

Теперь найдем расход при использовании мерного материала.

2. Расход в натуральном выражении при использовании мерного материала = 3,871*10 000=38 710 кг.

Найдем расход мерного материала в стоимостном выражении

Расход мерного материала в стоимостном выражении = 38,710*8120= 314 325,2 грн.

Найдем расход немерного материала в стоимостном выражении.

Расход немерного материала в стоимостном выражении=40,120*8000=320 960грн.

Теперь мы можем найти перерасход материала в стоимостном выражении.

Перерасход материала в стоимостном выражении = 320 960-

-314 325,2=6634,8 грн.

3. Перерасход материала в натуральном выражении = 40 120-38 710=

= 1 410кг.

0

Изменение норматива оборотных средств |

Описание курса

| Труд и заработная плата