Содержание

Инвестирование позволяет получать стабильный доход. Можно вкладывать деньги в финансовые проекты, в новый бизнес или в расширение уже существующей компании.

Чтобы не ошибиться с выбором объекта капиталовложения, люди используют инструменты, предназначенные для быстрого определения эффективности инвестиционного проекта. Один из них – расчет NPV.

Что такое NPV

Net Present Value дословно переводится как «чистая приведенная стоимость». Обычно этот показатель используют, чтобы понять, стоит ли вкладывать деньги в проект. Иногда с его помощью рассчитывают финансовые характеристики за определенный период времени.

Например, инвестор хочет вложить 5 миллионов рублей. Его интересуют сроки окупаемости проекта и возможный заработок. Показатель NPV позволит понять, каким будет размер чистой прибыли через год, 5 или 10 лет. От результатов его расчета часто зависит окончательное решение – насколько целесообразно вкладывать деньги в конкретный проект.

Зачем нужно считать NPV

В первую очередь NPV проекта показывает, когда и в каком количестве вернутся вложения и вернутся ли они вообще. Инвесторы часто сравнивают несколько проектов, чтобы определить, какой из них окажется наиболее прибыльным. В этом случае формула тоже работает.

Существуют 3 цели, для которых используют расчет NPV:

- определение размера первоначальных вложений;

- вычисление сроков окупаемости;

- оценка размеров дохода, необходимого для окупаемости.

Преимущества и недостатки подсчета NPV

Если результат подсчета NPV проекта оказывается положительным, значит, проект экономически эффективен, и потенциальные инвесторы обратят на него больше внимания. При расчете NPV можно учитывать разные сроки, складывать показатели отдельных проектов и принимать во внимание дополнительные риски. Все это – неоспоримые преимущества расчета NPV.

Главные недостатки – сложность и сравнительно низкая точность расчета NPV, а речь идет о размере будущей прибыли. Ее невозможно точно предсказать, так как темпы роста, инфляция и курс валют постоянно меняются. Если учитывать в формуле много дополнительных рисков, сложность подсчета увеличивается и растет вероятность допустить ошибку.

Формула расчета

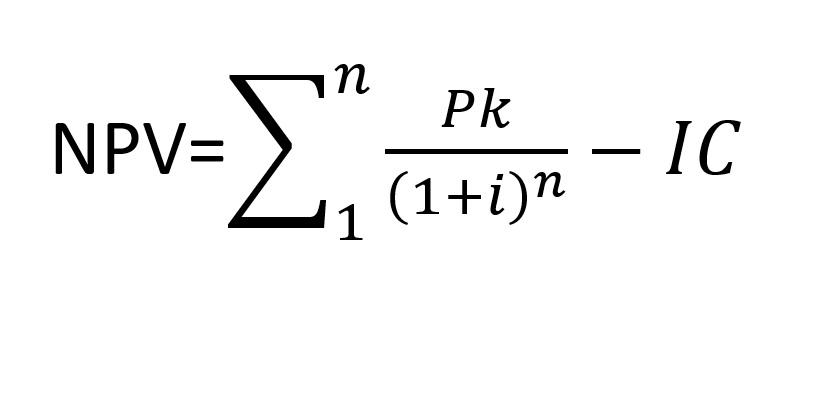

Стандартная NPV-формула выглядит следующим образом:

n – период расчета;

Pk – денежные потоки за выбранный период времени;

i – ставка дисконтирования;

IC – размер первоначальных вложений.

Важно учесть все составляющие, и здесь многое зависит от конкретного проекта. Вложения нужны для того, чтобы увеличить прибыль, но для небольшого магазина и крупной фабрики эти суммы будут совершенно разными. Определение срока окупаемости тоже зависит от множества факторов. Хотя сложнее всего – рассчитать денежные потоки и ставку дисконтирования.

Денежные потоки

Под денежными потоками понимают все финансовые поступления и расходы. Под поступлениями чаще всего подразумеваются продажи, хотя встречаются и другие их виды – например, проценты от проведенных сделок. Расходы включают в себя выплату заработной платы сотрудникам, коммунальные платежи, закупку сырья, аренду помещений, обустройство рабочих мест, налоги.

Существуют также предположительные потоки, и рассчитать их гораздо сложнее – например, грядущее повышение арендной ставки или затраты на запуск на рынок нового продукта. В качестве аналитической базы используют экономические показатели, данные мониторинга конкурентов, ожидаемый эффект от рекламы и другие данные.

Чтобы оценить прибыльность рекламных кампаний, подключите сквозную аналитику Calltouch. Сервис посчитает прибыль, продемонстрирует эффективность рекламы и позволит спрогнозировать результативность кампаний.

![]()

Сквозная аналитика Calltouch

- Анализируйте воронку продаж от показов до денег в кассе

- Автоматический сбор данных, удобные отчеты и бесплатные интеграции

Узнать подробнее

Ставка дисконтирования

Узнать NPV проекта невозможно без ставки дисконтирования. Далеко не все инвесторы вкладывают собственные средства – иногда выгоднее взять кредит, чем использовать внутренние ресурсы. Или можно продать акции, если потенциальная прибыль у проекта выше, чем их доходность.

Посчитать ставку в случае с кредитом проще. Достаточно ориентироваться на годовой процент. Если же инвестор планирует использовать деньги с продаж акций, придется сравнивать прогнозы по доходам. И все равно это будет только приблизительная информация.

Как рассчитать NPV

Предположим, что в проект инвестировали 1 000 000 рублей. В качестве периода расчета NPV выбрали 1 год. Ставка дисконтирования равна 15%. Обычно ее переводят в коэффициент, то есть, делят на 100. Если размер денежных поступлений составит 900 000 рублей, получится:

900 000 / (1 + 0,15) – 1 000 000= -217 391

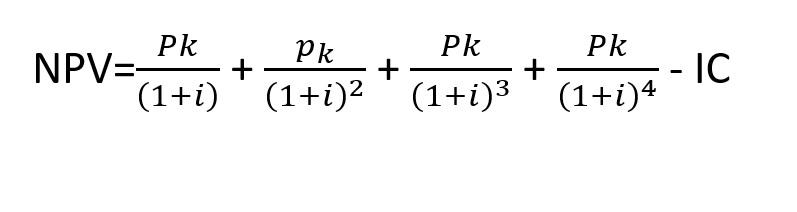

Эта сумма и будет чистой стоимостью, приведенной за год. Так как она отрицательная, проект считается убыточным на выбранном периоде. Но это не значит, что вложения не окупятся – просто увеличьте временной отрезок и используйте формулу:

С каждым годом коэффициент дисконтирования уменьшается, поэтому его нужно возводить в степень. Если взять предыдущий пример, за 3 года получится следующий результат:

900 000 / (1 + 0,15) + 900 000 / (1 + 0,15)² + 900 000 / (1 + 0,15)³ – 1 000 000 = 1 054 902

Так как сумма положительная, проект на этом промежутке времени оказывается прибыльным.

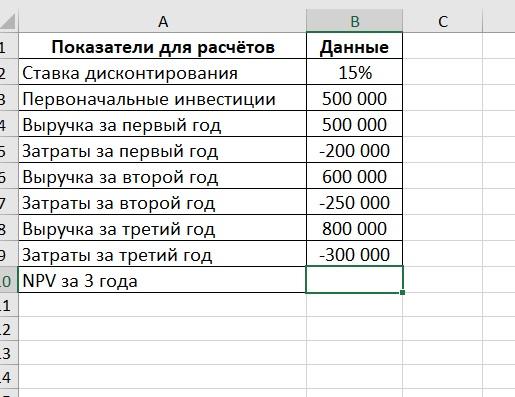

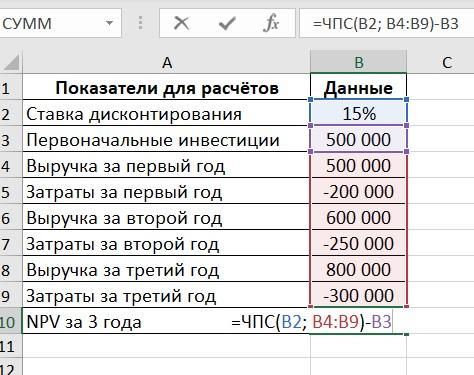

Пример расчета в Excel

Чтобы считать было удобнее, лучше составить таблицу в MS Excel. Преимущество этого способа в том, что можно менять различные показатели, не высчитывая их вручную, и сравнивать несколько проектов. Также в MS Excel предусмотрена функция расчета чистой приведенной стоимости – ЧПС.

Таблица с показателями выглядит так:

Для расчета в ячейку B10 нужно добавить формулу:

При изменении показателей NPV проекта будет рассчитываться автоматически.

Стоит помнить, что поступления должны быть положительными, а затраты – отрицательными.

Сложности, которые могут возникнуть при расчете

Иногда инвесторы составляют слишком оптимистичный прогноз, но как раз из-за него и возникают трудности с расчетом NPV. Ошибки в вычислении приводят к тому, что инвестиции не приносят ожидаемого дохода.

Здесь можно выделить 4 причины:

- Ошибка в вычислении ставки дисконтирования. Проценты в банках по текущим кредитам обычно не меняются, а вот рост инфляции и изменения курса акций предугадать невозможно.

- Отсутствие учета непредвиденных расходов. Например, инвестор вкладывает значительные средства в покупку коммерческой недвижимости и ожидает прибыли от аренды, но не учитывает затраты на ремонт и благоустройство.

- Искаженное представление о доходах. Ни один бизнес не может гарантировать бесперебойность потока покупателей. Например, в период пандемии многим владельцам бизнеса пришлось приостановить деятельность, а кто-то и вовсе объявил себя банкротом.

- Нереалистичные и некорректные прогнозы. Любые расчеты следует проверять несколько раз, и в каждом прогнозе инвестор должен быть уверен.

В отличие от суммы инвестиций, рассчитать окупаемость рекламных вложений гораздо проще – для этого существуют специальные сервисы. Чтобы рассчитать доходность рекламы и увеличить прибыльность онлайн-магазина, установите E-commerce Calltouch. На основе результатов отчетов сопоставьте рекламный бюджет и прибыль и скорректируйте рекламную стратегию.

![]()

Аналитика для интернет-магазина

- Отслеживайте корзины, звонки, заявки и продажи с них с привязкой к источнику

- Постройте воронку продаж и оптимизируйте маркетинг

Узнать подробнее

Коротко о главном

- NPV инвестиционного проекта позволяет определить сроки окупаемости и будущую прибыль.

- Стандартная формула включает в себя размер первоначальных инвестиций, денежные потоки, период и ставку дисконтирования.

- Для более точного результата лучше учитывать максимум рисков.

Расскажем простыми словами, что это такое NPV (Net Present Value). Покажем формулы и методы расчета чистой приведенной стоимости всех денежных потоков инвестиционного проекта с помощью ставки дисконтирования.

Откройте счет

в БКС Мир Инвестиций

Зачем нужно считать NPV (Net Present Value)

NPV (чистая приведенная стоимость) — это метод, который позволяет вычислить ожидаемую доходность с учетом изменения ценности денежных потоков (дисконтирования).

Финансовый показатель нужен для того, чтобы сопоставить будущую прибыль с текущими вложениями. Таким образом можно оценить, стоит ли инвестировать в тот или иной проект, окупятся ли вложенные средства и насколько вероятен риск убытков. Также с помощью NPV сравнивают инвестиционные проекты, чтобы выявить из них более привлекательный по критерию прибыльности.

Преимущества и недостатки подсчета чистой приведенной стоимости

Главное преимущество NPV состоит в том, что с помощью показателя можно произвести оценку инвестиционной привлекательности проекта. При расчетах допустимо учитывать дополнительные составляющие: срок жизни проекта и распределение денежных потоков во времени. Также одним из плюсов NPV является возможность складывать показатели различных проектов.

Основные недостатки NPV — это сложность расчетов и относительно низкая достоверность. Если говорить об ожидаемой прибыли, которую планирует получить инвестор, то показатель может отразить ее некорректно. Все дело в ряде факторов, влияющих на точность расчетов: например, ставка дисконтирования имеет свойство меняться, как и показатель инфляции. Эти риски можно принимать во внимание при проведении расчетов, но вместе с ними возрастает и сложность вычислений.

На практике организации чаще используют другой показатель для оценки проектов — IRR (внутренняя норма доходности). Он позволяет определить максимальную ставку кредита, которая позволительна для того, чтобы инвестиционный проект не был убыточным.

Формула расчета

Рассмотрим формулу, по которой можно рассчитать NPV:

где:

n — временной отрезок, за который производится расчет;

Pk — денежный поток за выбранный интервал времени;

i — ставка дисконтирования;

IC — капитал, вложенный на этапе первоначальных инвестиций.

Денежные потоки инвестиционного проекта

Денежные потоки — это разница между доходами и расходами компании или проекта.

Одним из самых сложных пунктов при расчете NPV является учет всей массы денежных потоков. Для этого необходимо соотнести размер первоначально вложенного капитала, а также ожидаемую прибыль и планируемые расходы в будущем.

Сложность состоит в том, что при подсчете денежных потоков следует учесть множество нюансов: экономическую ситуацию, наличие спроса, если ваш инвестиционный проект связан с производством, конкурентную составляющую и так далее.

Также необходимо произвести расчеты, которые связаны с потенциальными операционными расходами. В свою очередь, они напрямую зависят от ряда факторов: размера заработной платы сотрудников, занятых в проекте, стоимости сырьевого обеспечения, динамики курсов валют и других показателей.

Ставка дисконтирования простыми словами

Ставка дисконтирования — это инструмент для прогнозирования, который позволяет оценить доходность будущих инвестиций. При этом полученный результат выражается в текущей стоимостной величине.

Если говорить простыми словами, то ставка дисконтирования позволяет рассчитать стоимость будущего дохода по меркам настоящего времени. Это эталонная величина, которая используется для приведения будущих денежных потоков к одному знаменателю. Например, чтобы оценить, стоит ли инвестировать финансовые средства в тот или иной инструмент и какой доход он принесет в будущем по отношению к настоящему моменту.

Как рассчитать NPV

Рассмотрим, как рассчитать чистую приведенную стоимость, на примере. Допустим, капитал, инвестированный в качестве стартовых вложений, составит 500 тысяч рублей. Временной интервал, за который будут производиться вычисления, — 1 год. Также необходимо определить ставку дисконтирования: в нашем примере она будет равна 10% (показатель рассчитывается как коэффициент, поэтому его значение мы определим как 0,1). Дополнительно следует предположить, какой размер денежных поступлений планируется: например: 300 тысяч рублей.

300 000 ₽ / (1+0,1) – 500 000 ₽ = –227 273 ₽

В итоге мы получили число, которые выражает чистую прибыль за годовой период. Так как ниже нуля, то данный инвестиционный проект можно назвать убыточным на выбранном отрезке времени. Но если мы увеличим количество таких периодов, то получит другое значение.

Рассчитаем NPV за 3 года, учитывая, что в каждом из них ставка дисконтирования будет уменьшаться.

300 000 ₽ / (1+0,1) + 300 000 ₽ / (1+0,1)² + 300 000 ₽ / (1+0,1)³ + 300 000 ₽ / (1+0,1)⁴ – 500 000 ₽ = 518 952 ₽

Сумма, полученная в результаты вычислений, положительная, а это означает, что по прошествии трех лет данный инвестиционный проект окупится и будет приносить прибыль.

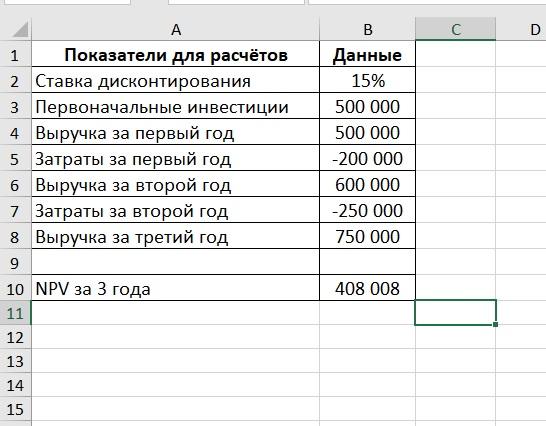

Пример расчета в MS Excel

Для быстроты и удобства можно также применить инструмент таблицы в MS Excel. Этот метод позволит не производить вычисления самостоятельно и поможет избежать возможных ошибок, возможных при расчетах вручную. Для начала заполните все поля таблицы необходимыми данными.

Затем используйте ЧПС — специальную функцию для вычисления NPV. Для этого в ячейку B10 необходимо добавить формулу, приведенную на картинке ниже.

Таблица произведет расчеты самостоятельно, и вы увидите результат в ячейке B10.

Полученная сумма в нашем примере отрицательное. Это значит, что инвестиционный проект невыгоден и не окупиться за 3 года.

Популярные ошибки при расчете

Игнорирование сопутствующих расходов

Допустим, инвестор планирует приобрести оборудование для производства автомобильных деталей и продавать их по определенной стоимости. В этом случае необходимо учесть расходы на износ и амортизацию оборудования, а это — дополнительные деньги в качестве трат. Если не учесть их при вычислении, NPV будет ошибочным;

Завышенные ожидания от проекта

При расчете NPV следует опираться на реалистичные прогнозы, ведь доходность зависит от множества факторов. Недальновидно ожидать, что приток пользователей вашего проекта будет динамично расти, а вместе с ним и размер прибыли. Ведь у каждого бизнеса есть периоды простоя: например, из-за фактора сезонности;

Некорректное значение ставки дисконтирования

Для расчета показателя используется ряд методов, каждый из которых учитывает различные исходные данные. Спустя некоторое количество времени значения могут меняться (например, уровень инфляции), соответственно, рассчитанная ранее чистая приведенная стоимость станет неактуальной.

Выводы для инвестора

Метод чистой приведенной стоимости используется, чтобы рассчитать ожидаемую доходность инвестиционного проекта и сроки его окупаемости;

Для вычисления NPV понадобится учесть ряд показателей: стартовый капитал, вложенный в проект в качестве персональных инвестиций, ставку. дисконтирования, временной отрезок и денежные потоки за выбранный период;

Для более корректного результата необходимо включить в расчете все предполагаемые риски, с которыми можно столкнуться в ходе проекта.

Инвестируйте из любой точки мира, покупайте и продавайте валюту по выгодному курсу, пользуйтесь умными подсказками и качественной аналитикой.

Приложение БКС Мир инвестиций

Отсканируйте QR-код и скачайте приложение

Прогноз цены: как применять технический и фундаментальный анализ рынка

Как составить личный финансовый план. Пошаговая инструкция

NPV — это сокращение по первым буквам фразы «Net Present Value» и расшифровывается это как чистая приведенная (к сегодняшнему дню) стоимость. Это метод оценки инвестиционных проектов, основанный на методологии дисконтирования денежных потоков. Если вы хотите вложить деньги в перспективный бизнес-проект, то неплохо было бы для начала рассчитать NPV этого проекта. Алгоритм расчета такой:

- нужно оценить денежные потоки от проекта — первоначальное вложение (отток) денежных средств и ожидаемые поступления (притоки) денежных средств в будущем;

- определить стоимость капитала (англ. Cost of Capital) для вас — это будет ставкой дисконтирования;

- продисконтировать все денежные потоки (притоки и оттоки) от проекта по ставке, которую вы оценили в п.2);

- Сложить. Сумма всех дисконтированных потоков и будет равна NPV проекта.

Если NPV больше нуля, то проект можно принять, если NPV меньше нуля, то проект стоит отвергнуть.

Логическое обоснование метода NPV очень простое. Если NPV равно нулю, это означает, что денежные потоки от проекта достаточны, чтобы:

- возместить инвестированный капитал и

- обеспечить необходимый доход на этот капитал.

Если NPV положительный, значит, проект принесет прибыль, и чем больше величина NPV, тем прибыльнее является данный проект для инвестора. Поскольку доход кредиторов (у кого вы брали деньги в долг) фиксирован, весь доход выше этого уровня принадлежит акционерам. Если компания одобрит проект с нулевым NPV, позиция акционеров останется неизменной – компания станет больше, но цена акции не вырастет. Однако, если проект имеет положительную NPV, акционеры станут богаче.

Расчет NPV. Пример

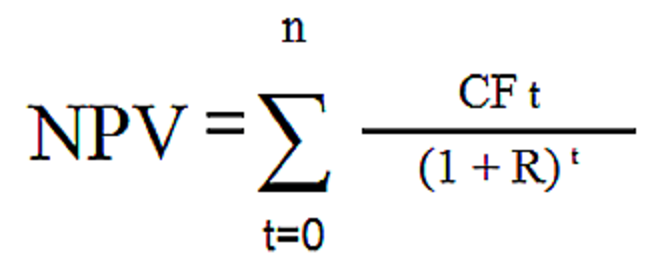

Формула расчета NPV выглядит сложно на взгляд человека, не относящего себя к математикам:

где

- n, t — количество временных периодов;

- CF — денежный поток (англ. Cash Flow);

- R — стоимость капитала, она же ставка дисконтирования (англ. Rate).

На самом деле эта формула — всего лишь правильное математическое представление суммирования нескольких величин. Чтобы рассчитать NPV, возьмем для примера два проекта A и B, которые имеют следующую структуру денежных потоков на ближайшие 4 года:

Таблица 1. Денежный поток проектов A и B.

| Год | Проект A | Проект B |

|---|---|---|

| 0 | ($10,000) | ($10,000) |

| 1 | $5,000 | $1,000 |

| 2 | $4,000 | $3,000 |

| 3 | $3,000 | $4,000 |

| 4 | $1,000 | $6,000 |

Оба проекта A и B имеют одинаковые первоначальные инвестиции в $10,000, но денежные потоки в последующие годы сильно разнятся. Проект A предполагает более быструю отдачу от инвестиций, но к четвертому году денежные поступления от проекта сильно упадут. Проект B, напротив, в первые два года показывает более низкие денежные притоки, чем поступления от Проекта A, но зато в последующие два года Проект B принесет больше денежных средств, чем проект A. Рассчитаем NPV инвестиционного проекта.

Для упрощения расчета предположим:

- все денежные потоки случаются в конце каждого года;

- первоначальный денежный отток (вложение денег) произошел в момент времени «ноль», т.е. сейчас;

- стоимость капитала (ставка дисконтирования) составляет 10%.

Напомним, что для того, чтобы привести денежный поток к сегодняшнему дню, нужно умножить денежную сумму на коэффициент 1/(1+R), при этом (1+R) надо возвести в степень, равную количеству лет. Величина этой дроби называется фактором или коэффициентом дисконтирования. Чтобы не вычислять каждый раз этот коэффициент, его можно посмотреть в специальной таблице, которая называется «таблица коэффициентов дисконтирования».

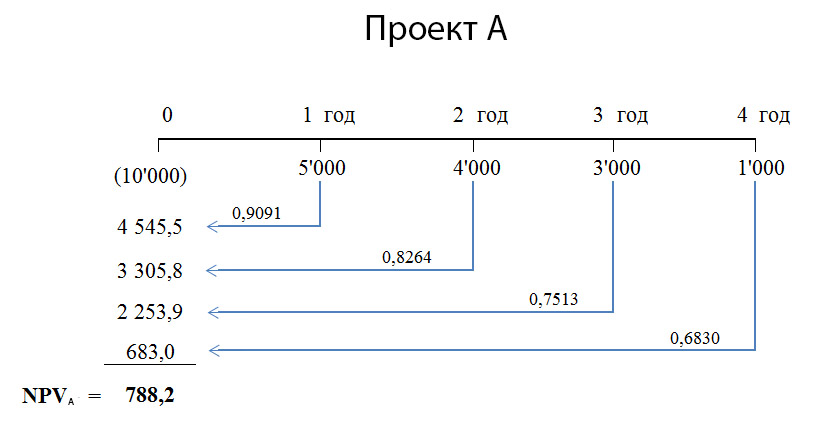

Применим формулу NPV для Проекта A. У нас четыре годовых периода и пять денежных потоков. Первый поток ($10,000) — это наша инвестиция в момент времени «ноль», то есть сегодня. Если развернуть формулу NPV, приведенную чуть выше, то мы получим сумму из пяти слагаемых:

Если подставить в эту сумму данные из таблицы для Проекта A вместо CF и ставку 10% вместо R, то получим следующее выражение:

То, что стоит в делителе, можно рассчитать, но проще взять готовое значение из таблицы коэффициентов дисконтирования и умножить эти коэффициенты на сумму денежного потока. В результате приведенная стоимость денежных потоков для проекта A равна $788,2. Расчет NPV для проекта A можно так же представить в виде таблицы и в виде шкалы времени:

Таблиц 2. Расчет NPV для проекта A.

| Год | Проект A | Ставка 10% | Фактор | Сумма |

|---|---|---|---|---|

| 0 | ($10,000) | 1 | 1 | ($10,000) |

| 1 | $5,000 | 1 / (1.10)1 | 0.9091 | $4,545.5 |

| 2 | $4,000 | 1 / (1.10)2 | 0.8264 | $3,305.8 |

| 3 | $3,000 | 1 / (1.10)3 | 0.7513 | $2,253.9 |

| 4 | $1,000 | 1 / (1.10)4 | 0.6830 | $683.0 |

| ИТОГО: | $3,000 | $788.2 |

Рисунок 1. Расчет NPV для проекта А.

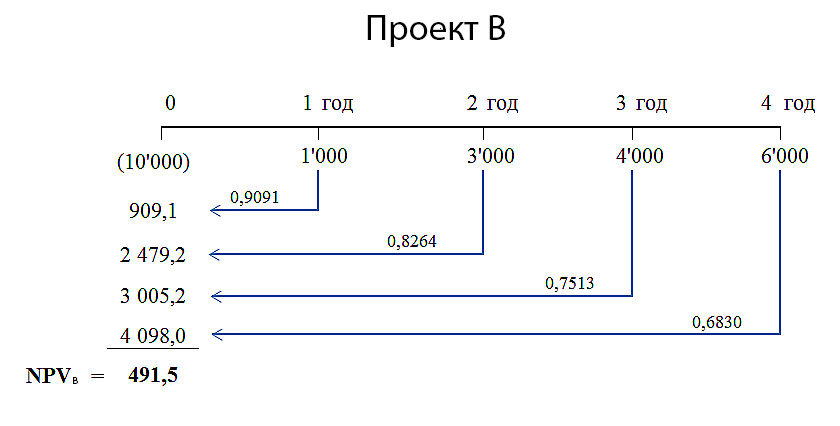

Аналогичным образом рассчитаем NPV для проекта B.

Поскольку коэффициенты дисконтирования уменьшаются с течением времени, вклад в приведенную стоимость проекта больших ($4,000 и $6,000), но отдалённых по времени (годы 3 и 4) денежных потоков будет меньше, чем вклад от денежных поступлений в первые годы проекта. Поэтому ожидаемо, что для проекта B чистая приведенная стоимость денежных потоков будет меньше, чем для проекта A. Наши расчеты NPV для проекта B дали результат — $491,5. Детальный расчет NPV для проекта B показан ниже.

Таблиц 2. Расчет NPV для проекта A.

| Год | Проект B | Ставка 10% | Фактор | Сумма |

|---|---|---|---|---|

| 0 | ($10,000) | 1 | 1 | ($10,000) |

| 1 | $1,000 | 1 / (1.10)1 | 0.9091 | $909.1 |

| 2 | $3,000 | 1 / (1.10)2 | 0.8264 | $2,479.2 |

| 3 | $4,000 | 1 / (1.10)3 | 0.7513 | $3,005.2 |

| 4 | $6,000 | 1 / (1.10)4 | 0.6830 | $4,098.0 |

| ИТОГО: | $4,000 | $491.5 |

Рисунок 2. Расчет NPV для проекта B.

Вывод

Оба эти проекта можно принять, так как NPV обоих проектов больше нуля, а, значит осуществление этих проектов приведет к увеличению доходов компании-инвестора. Если эти проекты взаимоисключающие и необходимо выбрать только один из них, то предпочтительнее выглядит проект A, поскольку его NPV=$788,2, что больше NPV=$491,5 проекта B.

Тонкости расчета NPV

Применить математическую формулу несложно, если известны все переменные. Когда у вас есть все цифры — денежные потоки и стоимость капитала, то вы легко сможете подставить их в формулу и рассчитать NPV. Но на практике не всё так просто. Реальная жизнь отличается от чистой математики тем, что невозможно точно определить величину переменных, которые входят в эту формулу. Собственно говоря, именно поэтому на практике примеров неудачных инвестиционных решений гораздо больше, чем удачных.

Денежные потоки

Самый важный и самый трудный шаг в анализе инвестиционных проектов — это оценка всех денежных потоков, связанных с проектом. Во-первых, это величина первоначальной инвестиции (оттока средств) сегодня. Во-вторых, это величины годовых притоков и оттоков денежных средств, которые ожидаются в последующие периоды.

Сделать точный прогноз всех расходов и доходов, связанных с большим комплексным проектом, невероятно трудно. Например, если инвестиционный проект связан с выпуском на рынок нового товара, то для расчета NPV необходимо будет сделать прогноз будущих продаж товара в штуках, и оценить цену продажи за единицу товара. Эти прогнозы основываются на оценке общего состояния экономики, эластичности спроса (зависимости уровня спроса от цены товара), потенциального эффекта от рекламы, предпочтений потребителей, а также реакции конкурентов на выход нового продукта.

Кроме того, необходимо будет сделать прогноз операционных расходов (платежей), а для этого оценить будущие цены на сырье, зарплату работников, коммунальные услуги, изменения ставок аренды, тенденции в изменении курсов валют, если какое-то сырье можно приобрести только за границей и так далее. И все эти оценки нужно сделать на несколько лет вперед.

Ставка дисконтирования

Ставка дисконтирования в формуле расчета NPV — это стоимость капитала для инвестора. Другими словами, это ставка процента, по которой компания-инвестор может привлечь финансовые ресурсы. В общем случае компания может получить финансирование из трех источников:

- взять в долг (обычно у банка);

- продать свои акции;

- использовать внутренние ресурсы (например, нераспределенную прибыль).

Финансовые ресурсы, которые могут быть получены из этих трех источников, имеют свою стоимость. И она разная! Наиболее понятна стоимость долговых обязательств. Это либо процент по долгосрочным кредитам, который требуют банки, либо процент по долгосрочным облигациям, если компания может выпустить свои долговые инструменты на финансовом рынке. Оценить стоимость финансирования из двух остальных источников сложнее. Финансистами давно разработаны несколько моделей для такой оценки, среди них небезызвестный CAPM (Capital Asset Pricing Model). Но есть и другие подходы.

Стоимость капитала для компании (и, следовательно, ставка дисконтирования в формуле NPV) будет средневзвешенная величина процентных ставок их этих трех источников. В англоязычной финансовой литературе это обозначается как WACC (Weighted Average Cost of Capital), что переводится как средневзвешенная стоимость капитала.

Зависимость NPV проекта от ставки дисконтирования

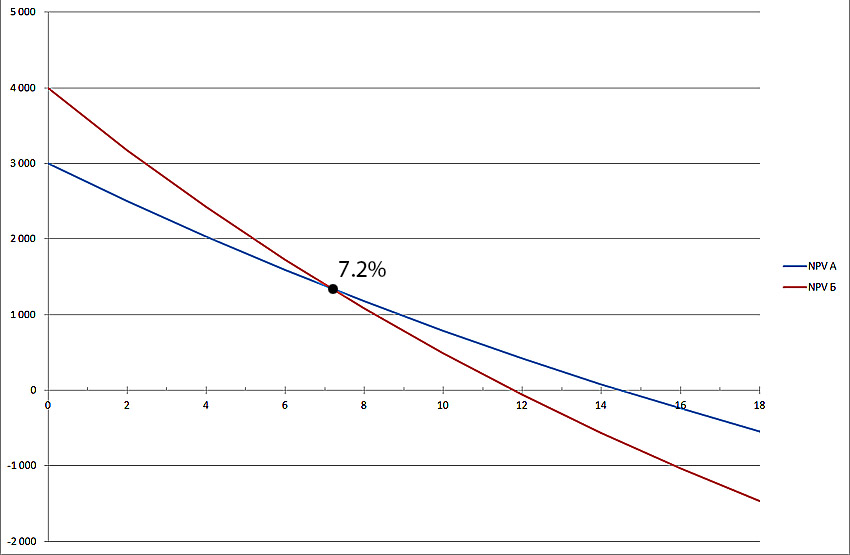

Понятно, что получить абсолютно точные величины всех денежных потоков проекта и точно определить стоимость капитала, т.е. ставку дисконтирования невозможно. В этой связи интересно проанализировать зависимость NPV от этих величин. У каждого проекта она будет разная. Наиболее часто делается анализ чувствительности показателя NPV от стоимости капитала. Давайте рассчитаем NPV по проектам A и B для разных ставок дисконтирования:

| Стоимость капитала, % | NPV A | NPV B |

|---|---|---|

| 0 | $3,000 | $4,000 |

| 2 | $2,497.4 | $3,176.3 |

| 4 | $2,027.7 | $2,420.0 |

| 6 | $1,587.9 | $1,724.4 |

| 8 | $1,175.5 | $1,083.5 |

| 10 | $788.2 | $491.5 |

| 12 | $423.9 | ($55.3) |

| 14 | $80.8 | ($562.0) |

| 16 | ($242.7) | ($1,032.1) |

| 18 | ($548.3) | ($1,468.7) |

Таблица 3. Зависимость NPV от ставки дисконтирования.

Табличная форма уступает графической по информативности, поэтому гораздо интереснее посмотреть результаты на графике (нажать, чтобы увеличить изображение):

Рисунок 3. Зависимость NPV от ставки дисконтирования.

Из графика видно, что NPV проекта A превышает NPV проекта B при ставке дисконтирования более 7% (точнее 7,2%). Это означает, что ошибка в оценке стоимости капитала для компании-инвестора может привести к ошибочному решению в плане того, какой проект из двух следует выбрать.

Кроме того, из графика также видно, что проект B является более чувствительным в отношении ставки дисконтирования. То есть NPV проекта B уменьшается быстрее по мере роста этой ставки. И это легко объяснимо. В проекте B денежные поступления в первые годы проекта невелики, со временем они увеличиваются. Но коэффициенты дисконтирования для более отдаленных периодов времени уменьшаются очень значительно. Поэтому вклад больших денежных потоков в чистую приведенную стоимость так же резко падает.

Например, можно рассчитать, чему будут равны $10,000 через 1 год, 4 года и 10 лет при ставках дисконтирования 5% и 10%, то наглядно можно увидеть, как сильно зависит приведенная стоимость денежного потока от времени его возникновения.

Таблица 4. Зависимость NPV от времени его возникновения.

| Год | Ставка 5% | Ставка 10% | Разница, $ | Разница, % |

|---|---|---|---|---|

| 1 | $9,524 | $9,091 | $433 | 4.5% |

| 4 | $8,227 | $6,830 | $1,397 | 17.0% |

| 10 | $6,139 | $3,855 | $2,284 | 37.2% |

В последнем столбце таблицы видно, что один и тот же денежный поток ($10,000) при разных ставках дисконтирования отличается через год всего на 4.5%. Тогда как тот же самый по величине денежный поток, только через 10 лет от сегодняшнего дня при дисконтировании по ставке 10% будет на 37.2% меньше, чем его же приведенная стоимость при ставке дисконтирования 5%. Высокая стоимость капитала «съедает» существенную часть дохода от инвестиционного проекта в отдаленные годовые периоды, и с этим ничего не поделать.

Именно поэтому, при оценке инвестиционных проектов денежные потоки, отстоящие от сегодняшнего дня более, чем на 10 лет, обычно не используются. Помимо существенного влияния дисконтирования, еще и точность оценки отдаленных по времени денежных потоков существенно ниже.

Алексей Голубицкий, компания Alawar

Просмотры: 8 351

Инвестирование – это способ получения стабильного дохода путем вложения денег в бизнес, финансовые проекты, расширения уже функционирующего предприятия. Не ошибиться в выборе объекта вложения капитала позволяет расчет NPV. Разберем, что это за показатель, зачем он нужен, как рассчитывается и многие другие сопутствующие вопросы.

Что такое NPV

NPV (Net Present Value) или чистая приведенная стоимость – это показатель, для оценки экономической эффективности инвестиционных проектов. Он позволяет оценить разницу между совокупными текущими денежными поступлениями и затратами на инвестиционный проект с учетом стоимости денег в данный момент времени.

![]()

![]()

NPV показывает, сколько денег вы заработаете или потеряете в результате инвестирования в проект с учетом времени и стоимости денег в будущем. Если NPV положительный, то инвестиция считается эффективной, а если отрицательный, то неэффективной.

В русскоязычном варианте можно встретить три альтернативных термина, которые имеют некоторые отличия:

- Чистая приведенная стоимость (ЧПС). Это один из основных инструментов оценки бизнес-проектов. Стоит отметить, что ЧПС применяют для определения потенциальной прибыли компании, принимая во внимание различные аспекты, в том числе фактические затраты на проект, налоговые платежи, расходы по оплате кредитования производства.

Это показатель, который рассматривает все фактические и последующие денежные потоки, а также ставку дисконтирования, чтобы определить, насколько ценный может быть проект.

В основе расчета ЧПС лежит формула, которая учитывает все денежные потоки, производимые проектом. Для расчета ЧПС используется ставка дисконтирования, которая отражает стоимость капитала, затраченного на инвестиционный сценарий. - Чистый дисконтированный доход (ЧДД) – другой термин, который применяется для обозначения ЧПС. Он делает акцент на том, что значения сначала подвергаются дисконтированию, а после складываются. С помощью ЧДД можно рассчитать размер прибыли, которую можно получить от финансового проекта, учитывая время и затраты.

- Чистая текущая стоимость (ЧТС) – третий термин, который применяется для обозначения ЧПС. Он отражает текущую стоимость всей суммы денежных потоков, связанных с инвестиционным проектом. Это показатель, который учитывает стоимость денег в нынешнее время, а не в будущем.

Стоит отметить, что расчет ЧДД возможен за любой отрезок времени, например, за 5, 7 или более лет. Все зависит от потребности и целей компании.

Простыми словами, «Net Present Value» – это метод определения финансовой целесообразности инвестиционного проекта. Он позволяет определить, будет ли проект давать доход или убыток в определенный год в будущем. Для этого NPV анализирует все поступления финансов и расходы, а также применяет дисконтирование для приведения дальнейших денежных потоков к текущей стоимости. Более высокое полученное значение NPV означает более выгодный сценарий. NPV может быть использован для сравнения разных направлений инвестирования и выбора наиболее прибыльной. Однако, при расчетах нужно учитывать ряд факторов, таких как инфляция, продолжительность, точность прогнозов поступлений и расходов и т.д.

Зачем нужно считать NPV

Главный фактор в современном бизнесе – финансовая успешность. Инвесторы и менеджеры сталкиваются с постоянной необходимостью принимать решения о вложении определенной суммы денег в различные программы и бизнесы, чтобы получить максимальную отдачу от своих инвестиций. Именно здесь важную роль играет понимание концепции Net Present Value (NPV) – показателя, который выражает современную стоимость денежных потоков и дает оценку эффективности деятельности компании.

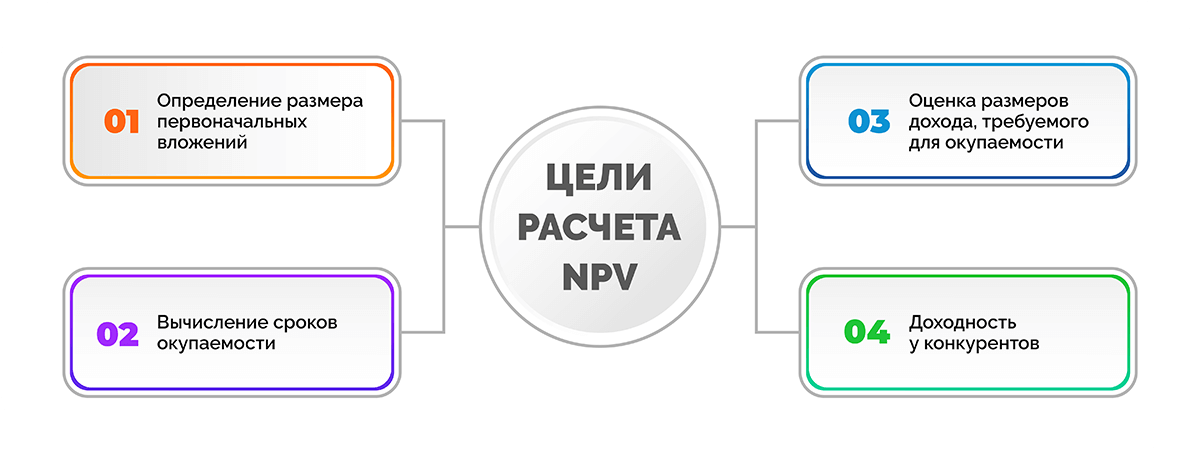

Существует несколько целей, для которых используют расчет NPV:

- Определение размера первоначальных вложений. Это имеет значение для инвесторов, которые хотят понимать, сколько средств им будет нужно для старта и какие затраты потребуются на каждом этапе реализации. Расчет NPV помогает определить размер инвестиций, который нужно внести, чтобы достичь желаемых показателей. Кроме того, NPV также дает возможность оценить, насколько эффективно использованы вложенные средства.

- Вычисление сроков окупаемости. Эта цель также очень важна для инвесторов, которые хотят знать, сколько времени требуется, чтобы проект начал приносить прибыль и начал окупаться. Расчет NPV может помочь определить срок его окупаемости, что позволит вкладчикам принимать обоснованные решения и планировать свои дальнейшие действия.

- Оценка размеров дохода, требуемого для окупаемости. Эта цель связана с поиском необходимого уровня доходности, который должен быть достигнут, чтобы инвесторы могли окупить свои инвестиции. Расчет NPV обеспечивает возможность оценить размеры дохода, необходимые для достижения желаемой точки окупаемости. Кроме того, это также помогает вкладчикам оценить, как изменение финансовых параметров программы может повлиять на ее доходность.

- Доходность у конкурентов. Определяет, какой уровень доходности необходим для того, чтобы проект стал конкурентоспособным на рынке. Если вложенные ресурсы приводят к меньшей отдаче, чем у других компаний, то это может негативно сказаться на финансовом положении компании. Поэтому, при проектировании и разработке новых программ, нужно использовать этот фактор и стремиться к тому, чтобы доходность была не менее, чем у других участников данного рынка.

Расчет NPV является одним из главных инструментов для оценки финансовой эффективности планов и принятия решений об инвестировании. Он нужен для определения размера первоначальных вложений, вычисления сроков окупаемости, оценки необходимого дохода для окупаемости и сравнения отдачи от инвестиций с конкурентами. Все эти цели важны для бизнеса и помогают инвесторам и руководству компании принимать обоснованные решения в области инвестирования и развития бизнеса.

Как рассчитать NPV

Чтобы рассчитать NPV, требуется определить все поступления и расходы проекта на каждый год, затем дисконтировать каждый годовой поток денежных средств на основе соответствующей ставки, которая обычно равна стоимости капитала компании или другой альтернативной инвестиции. Затем суммируются все дисконтированные потоки денег за каждый год и вычитается начальный капитал, который был вложен в проект. Полученное значение и будет являться NPV.

Формула расчета чистой приведенной стоимости выглядит следующим образом:

Где:

n — отрезок времени, за который производится расчет;

Pk — денежный поток (cash flow) за данный временной интервал;

i — ставка дисконтирования;

IC — вложенный капитал на этапе первоначальных инвестиций.

По этой формуле можно рассчитать текущую стоимость предстоящих денежных потоков и оценить экономическую целесообразность для инвестора. Для расчета NPV нужно определить сумму намеченных денежных потоков, сроки их получения, а также оценить стоимость капитала. Результат расчета NPV может показать, является ли проект прибыльным или убыточным, а также какая величина доходности может ожидаться в будущем.

Цифры для расчета NPV инвестиционного проекта

Расчет NPV является важным инструментом для оценки инвестиционных программ, чтобы, решить стоит ли инвестировать в проект, и какие будут ожидаемые доходы. Для расчета NPV нужно знать некоторые входные данные, которые мы рассмотрим в этой статье.

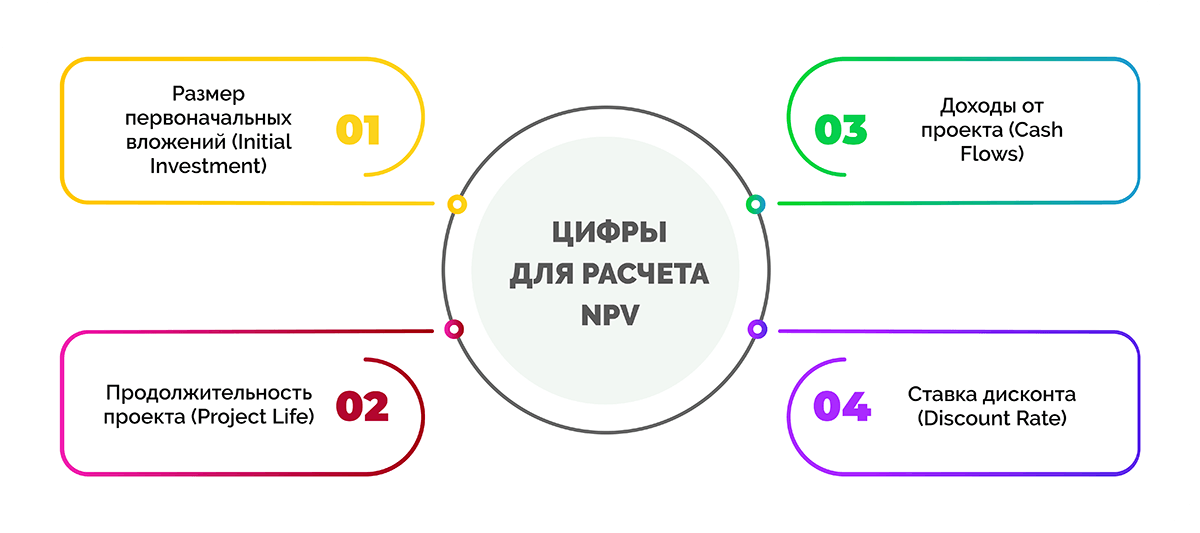

Список цифр для расчета NPV:

- Размер первоначальных вложений (Initial Investment) – сумма денег, которой достаточно вложить в проект в начале.

- Продолжительность проекта (Project Life) – количество лет, в течение которых проект будет действовать.

- Доходы от проекта (Cash Flows) – денежные потоки, которые будут получены от проекта в течение его продолжительности.

- Ставка дисконта (Discount Rate) – процентная ставка, которую инвестор использует для расчета текущей цены последующих денежных потоков.

Точный расчет является главным фактором для принятия правильного решения об инвестировании в проект. Для этого нужна достоверная информация и умение работать с формулой чистого дисконтированного дохода.

Использование данного метода позволяет инвесторам снизить риски инвестирования и увеличить вероятность успешного завершения проекта. Грамотная оценка инвестиционного проекта позволяет на начальном этапе получить представление о доходности организации в будущем.

Пример расчета NPV в Excel

Расчет величины чистого дисконтированного дохода в Excel можно выполнить с помощью следующих двух способов.

-

Первый способ заключается в создании таблицы, в которой в верхней части по периодам записываются суммы инвестиций, расходов и доходов по проекту. Затем необходимо рассчитать чистый денежный поток и выбрать один из способов расчета NPV.

Способ предполагает занесение значения i для проекта по периодам. Затем формула разбивается на блоки и последовательно рассчитывается до получения конечного показателя. Этот метод подходит, если необходимо видеть промежуточные показатели и, если ставка дисконтирования различается в различные периоды.

-

Второй способ включает использование встроенной формулы Excel, которая называется ЧПС и находится в блоке финансовых формул. Значит для этого нужно заполнить поля со значениями ставки и диапазона суммирования значений чистого денежного потока по периодам.

Давайте рассмотрим пример с использованием встроенной формулы, поскольку первый способ не так удобен и чаще рассчитывают NPV с помощью формулы.

Предположим, у нас есть определенный инвестиционный проект стоимостью 1000000 руб., который будет приносить 250000 рублей прибыли в течение 5 лет. Стоимость капитала для этого проекта составляет 10%. Чтобы сделать расчеты необходимо:

-

В Excel создайте таблицу и введите данные о затратах и доходах по проекту для каждого года в отдельной строке.

-

Следующим шагом рассчитайте чистый денежный поток проекта. Для этого вычитайте расходы (стоимость проекта) из доходов по проекту для каждого года:

Год 1: 250000 – 1000000 = -750000

Год 2: 250000 – 0 = 250000

Год 3: 250000 – 0 = 250000

Год 4: 250000 – 0 = 250000

Год 5: 250000 – 0 = 250000

-

Выберите ячейку, в которую вы хотите поместить результат NPV, далее введите формулу в таком виде: =NPV (ставка дисконтирования, диапазон чистого денежного потока).

В качестве примера, =NPV (10%,B2:B6)

Здесь ставка составляет 10%, а диапазон чистого денежного потока находится в ячейках B2:B6.

-

Нажмите Enter, чтобы завершить формулу. Excel рассчитает NPV финансового проекта.

В нашем примере NPV составляет примерно 45 366 рублей. Это говорит о том, что проект может принести положительный чистый денежный поток при условии, что стоимость капитала составляет 10%. Если ставка была бы выше, проект мог бы получить отрицательный NPV и не был бы рентабельным.

-

Анализ результата расчета NPV

После расчета NPV следует проанализировать полученные материалы. Самым главным критерием для оценки рентабельности проекта является итоговый показатель. Возможны три варианта:

- Если показатель положительный, то это означает, что инвестиционный проект является доходным и его стоит реализовывать. Более высокое значение – выше потенциальная доходность проекта.

- Если результат отрицательный, значит, что инвестиционный проект нецелесообразен и его не стоит реализовывать. В этом случае необходимо пересмотреть параметры проекта или отказаться от его реализации.

- Если же NPV 0, то это означает, что инвестиционный проект не дает ни прибыли, ни убытков. В таком случае нужно пересмотреть параметры проекта или можно принять решение о его реализации, исходя из других факторов, как пример, социальной значимости проекта.

Кроме того, следует помнить и о других факторах, таких как срок окупаемости проекта, объем инвестиций, потенциальный рост доходов и риски проекта. Все эти факторы необходимо проанализировать для принятия правильного решения о реализации инвестиционного проекта.

Ставка дисконтирования простыми словами

Ставка дисконтирования – это процентная ставка, которая используется для приведения грядущих денежных потоков в нынешнее время. Это означает, что денежные потоки, получаемые в будущем, должны быть пересчитаны на сегодняшний день с учетом их стоимости в будущем. В течении времени ставка дисконтирования, как и инфляция может меняться. Нужно не забывать учитывать эти риски.

Также необходимо учитывать коэффициент дисконтирования – значение, которое определяет денежные вложения необходимые для получения определенного дохода в будущем.

Выполнить расчет ставки дисконтирования можно просуммировав следующие факторы:

- инфляция;

- ключевая ставка Центробанка;

- премия за риск.

Существуют и другие методы расчета, например:

- CAPM – модель оценки капитальных активов. Этот инструмент чаще всего применяется в процессе инвестирования в ценные бумаги крупных корпораций.

- Метод кумулятивного построения. Для получения итогового показателя необходимо просуммировать безрисковую ставку дохода и надбавки за риск инвестирования в выбранное предприятие.

Ставка дисконтирования используется для расчета стоимости предстоящих денежных потоков на основе их текущей стоимости. Чем выше ставка, тем меньше стоит будущий денежный поток в данное время, а чем ниже ставка дисконтирования, тем он стоит больше сегодня. В бизнесе этот показатель используется для оценки проектов и определения их целесообразности на основе ожидаемой прибыли.

Преимущества и недостатки NPV

Преимущества и недостатки чистой приведенной стоимости – это важные аспекты, которые нужно знать при использовании данного инвестиционного инструмента, чтобы менеджмент был максимально эффективным.

|

Преимущества |

Недостатки |

|

|

Несмотря на эти ограничения, NPV все еще является одним из главных инструментов для оценки инвестиционных планов и принятия решений о вложении капитала.

Трудности и ошибки при расчете NPV

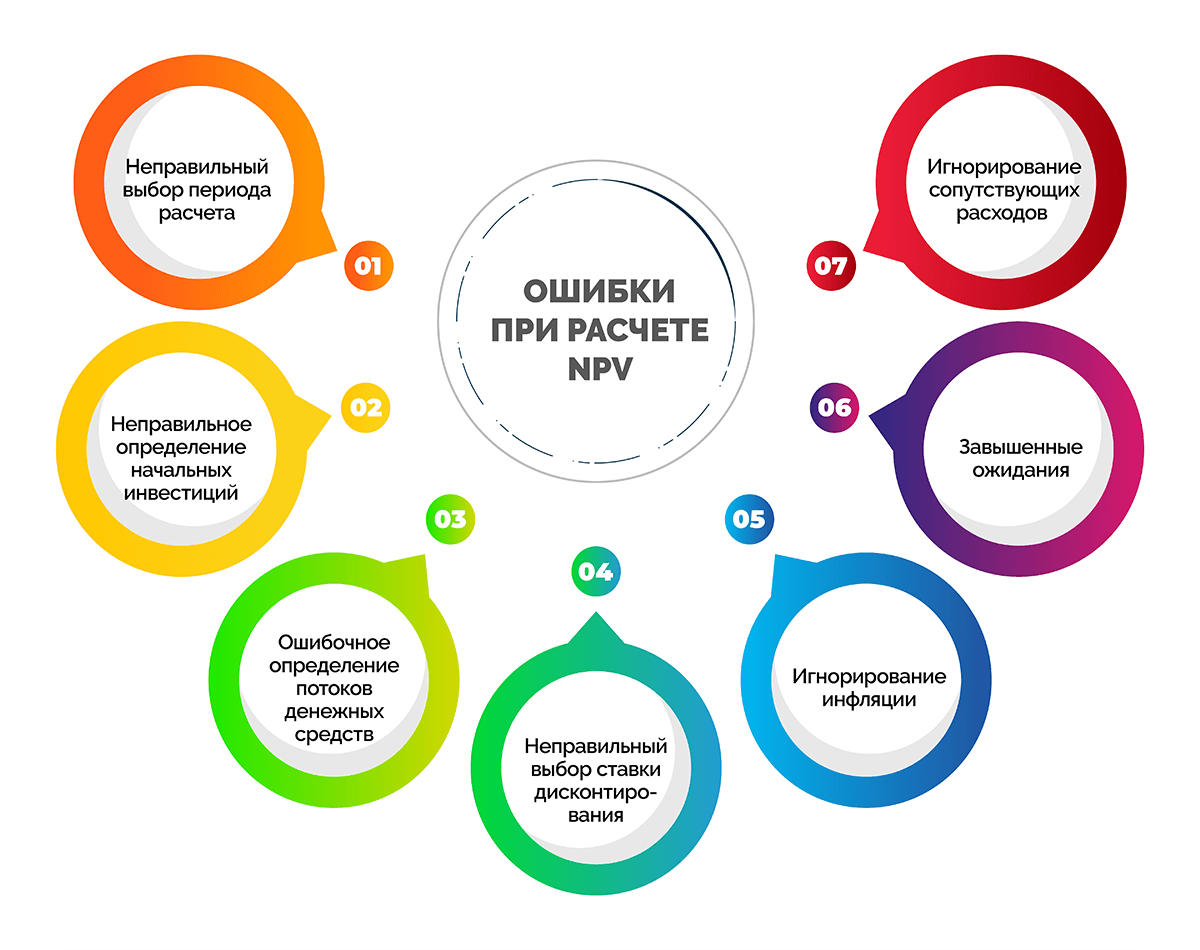

Несмотря на то, что NPV – это простой и эффективный инструмент для оценки привлекательности финансовых программ, при его расчете могут возникать некоторые трудности и ошибки. Ниже приведены некоторые из них.

- Неправильный выбор периода расчета. Неверное определение периода, на который производится расчет NPV, может привести к неправильным результатам. Обычно период выбирается равным жизненному циклу инвестиционного проекта.

- Неправильное определение начальных инвестиций. Начальные инвестиции должны включать все расходы, связанные с запуском проекта, включая приобретение оборудования, аренду помещения, оплату труда персонала, маркетинг и рекламу и т.д.

- Ошибочное определение потоков денежных средств. Важно точно определить все потоки денежных средств, включая доходы от продаж, затраты на обслуживание, налоги и т.д. Если какие-то потоки денежных средств упустить, то расчет NPV будет неправильным.

- Неправильный выбор ставки дисконтирования. Эта ошибка может привести к неправильному расчету NPV. Ставку следует выбирать, исходя из уровня риска инвестиционного проекта.

- Игнорирование инфляции. Инфляция может существенно повлиять на реальную стоимость инвестиционного бизнес-плана. В процессе расчетов следует использовать эти данные, чтобы получить более точный результат.

- Завышенные ожидания. Это происходит, когда ожидания относительно прибыли или успеха не соответствуют реальности. К примеру, если предположить, что продукт будет давать огромную прибыль без учета рисков или недостатков, это может стать причиной убытков. Поэтому необходимо оценивать потенциальный доход проекта с реалистической точки зрения, учитывая возможные риски и факторы, которые могут повлиять на его успех.

- Игнорирование сопутствующих расходов может привести к искажению результатов. Например, если инвестор планирует открыть ресторан, то помимо инвестиций в оборудование и персонал, необходимо учесть такие расходы, как аренда помещения, коммунальные платежи, закупка продуктов и т.д. Если не учесть эти расходы, то оценка рентабельности может быть завышенной, что приведет к неверным решениям в инвестировании. Поэтому при расчете NPV необходимо учитывать все сопутствующие расходы, которые могут повлиять на итоговую доходность.

В целом, при правильном подходе к расчету NPV и учете всех необходимых параметров, можно получить достоверное восприятие привлекательности инвестиционного плана.

Часто задаваемые вопросы

В этой статье также нужно затронуть следующие часто задаваемые вопросы.

NPV (чистая приведенная стоимость NPV) и IRR (внутренняя норма доходности) – это два метода анализа доходности инвестиционного плана. Главная разница между ними заключается в том, что NPV вычисляет денежный поток на основе заданной ставки дисконтирования, тогда как IRR определяет ту ставку, при которой NPV будет равен нулю, т.е. точку безубыточности.

Другими словами, NPV предполагает, что инвесторы могут использовать заранее заданную ставку дисконтирования для анализа потока денежных средств, а IRR позволяет инвестору вычислить сколько процентов доходности может принести предприятие.

В отличие от NPV, IRR может иметь несколько значений, что может привести к затруднениям при интерпретации результатов. NPV, в свою очередь, не имеет такого недостатка и может дать точный прогноз доходности при известной ставке дисконтирования.

Это два разных показателя оценивания инвестиционных инициатив. NPV оценивает текущую стоимость потоков денежных средств, на основе стоимости капитала, и показывает, принесет ли проект прибыль или убыток.

Период окупаемости, с другой стороны, измеряет, сколько времени нужно для полной окупаемости. Однако не учитывается сумма прибыли, которую проект может принести в долгосрочной перспективе, а только показывает, сколько лет или месяцев потребуется для того, чтобы инвестиции начали окупаться.

Хорошая чистая приведенная или дисконтированная стоимость означает, что проект приносит положительную прибыль, а стоимость будущих денежных потоков превышает изначальные инвестиции. В общем случае, чем выше показатель, тем более выгоден проект. Однако, пороговое значение для нахождения “хорошей” NPV может быть различным в зависимости от индустрии и рисков.

Ставка дисконтирования показывает, какая стоимость будущих денежных потоков будет иметь сегодняшнюю стоимость. Если ставка дисконтирования выше, то будущие денежные потоки будут иметь меньшую сегодняшнюю стоимость и, следовательно, ниже NPV. Если же она ниже, то будущие денежные потоки будут иметь большую сегодняшнюю стоимость и, следовательно, выше NPV проекта. Таким образом, высокая ставка дисконтирования снижает чистую приведенную стоимость, а – повышает ее.

Можно рассмотреть несколько возможных вариантов использования денег:

- Потратить на текущие нужды: купить товары, оплатить счета, питание, развлечения и т.д.

- Сохранить на счете в банке для будущих потребностей и возможных непредвиденных расходов.

- Инвестировать в ценные бумаги, недвижимость или другие активы для получения дополнительного дохода в будущем.

- Отложить деньги на пенсию, например, в пенсионный фонд или инвестировать в долгосрочные финансовые продукты для получения стабильного дохода после выхода на пенсию.

- Пожертвовать на благотворительность или инвестировать в социально ответственные программы.

Заключение

Мы определили, что чистая дисконтированная стоимость является одним из ключевых инструментов для оценки финансовой целесообразности инвестиционных проектов. Она позволяет оценить приведенную стоимость денежных потоков, с учетом их сроков и стоимости капитала. При расчетах необходимо учитывать реалистичные прогнозы и не игнорировать сопутствующие расходы, чтобы получить точные и полезные результаты. Кроме того, необходимо учитывать зависимость показателя от ставки дисконтирования, чтобы понимать, как изменения ставки могут повлиять на результаты. В целом, использование NPV является весомым инструментом для принятия взвешенных финансовых решений.

Алексей Ефремов

Финансовый консультант

Все статьи автора

Нашли ошибку в тексте? Выделите нужный фрагмент и нажмите

ctrl

+

enter

Для предстоящих вложений в новый проект инвесторы всегда рассчитывают показатели его эффективности, сопоставляя сумму вложений с ожидаемым доходом. Эти величины чаще всего сильно разнесены во времени, поэтому для их оценки применяют понятие «чистый дисконтированный доход». Для сокращения обычно используют аббревиатуру ЧДД или NPV. Разберем подробнее этот показатель.

Содержание статьи

- 1 Что такое чистый дисконтированный доход

- 2 Назначение показателя NPV

- 3 Как рассчитать чистый дисконтированный доход

- 3.1 Формула NPV

- 3.2 Учет инфляции при расчете NPV

- 3.3 Пример расчета

- 3.4 Сложности при расчетах

- 4 Анализ результата расчета

- 5 Модификация чистого дисконтированного дохода

- 6 Чистая терминальная стоимость

- 7 Плюсы и минусы показателя

Что такое чистый дисконтированный доход

Чистый дисконтированный доход (NPV) – это показатель, с помощью которого инвестор может оценить вероятность и объем дохода от предполагаемых вложений. Для расчета используются несколько величин – прежде всего, сумма вложений и величина финансового потока от инвестиций. Кроме того, этот показатель учитывает изменение стоимости денег во времени – только так достигается относительная точная позиция рентабельности инвестиций.

Простыми словами, NPV – это оценочная характеристика возможности инвестирования и оценка предстоящей рентабельности, проводимая с учетом разной стоимости денег сейчас и к концу срока реализации проекта.

Чистым дисконтированным доходом называют разницу между объемом инвестиций и той денежной массой, которая в итоге вернется инвестору. Его альтернативные названия: «дисконтированная стоимость», «чистая приведенная стоимость», «чистая текущая стоимость», а англоязычный аналог – это Net Present Value, что и дает сокращенную аббревиатуру NPV.

Назначение показателя NPV

Показатель чистого дисконтированного дохода позволяет определить ценность инвестиций в момент времени, давая представление о том, сколько вложенные инвестиции будут стоить завтра. Изучая NPV, можно предположить целесообразность вложений и сравнивать проекты, выбрать самый оптимальный.

В основе показателя лежит тот факт, что стоимость денег меняется во времени в силу различных факторов:

- Один из самых простых и понятных – инфляция, из-за роста цен меняется покупательная способность денег.

- Доходность от альтернативных инвестиций – например, инвестор может на старте не вкладываться в проект, а купить государственные облигации. Тогда доходность по этим облигациям и будет базой для сравнения (нет смысла рисковать, если можно получить гарантированную отдачу от бумаги).

- Отдача от инвестиций у конкурентов – если проект будет приносить меньше прибыли, чем у других компаний этой отрасли, это поставит бизнес в менее выгодное положение.

Соответственно, NPV – суммарный доход от инвестиций, из которого вычтена определенная часть. И эта часть соответствует тому, сколько стоимости потеряли вложенные деньги за срок реализации проекта.

Благодаря проводимым расчетам инвестор получает более полную картину и возможность оценить рентабельность проекта в данный момент времени.

Как рассчитать чистый дисконтированный доход

Для расчета нужно знать сумму первоначальных инвестиций в проект, а также определить период времени, за который оценивается ЧДД. Рассмотрим подробнее, как рассчитать NPV.

Формула NPV

Так как ценность денег меняется каждый год, в формулу введен специальный коэффициент, рассчитываемый от ставки дисконтирования.

Сама формула NPV выглядит так:

где:

- NPV – показатель чистого дисконтированного дохода;

- IC – первоначальная сумма инвестиций;

- CFt – чистый денежный поток за период времени t, в котором оценивают ЧДД (то есть, разница доходов и расходов);

- i – ставка дисконтирования.

Иногда показатель инвестиций включают в основной блок формулы – но тогда нужно учесть, что это 0-й год реализации проекта (и делиться инвестиции будут на 1).

Говоря проще, нужно просуммировать значения чистого денежного потока за каждый год реализации инвестиционного проекта. Например, для проекта с 3-летним сроком реализации формула чистого дисконтированного дохода будет такой:

Таким образом, в зависимости от полученных данных можно оценить инвестиционную привлекательность проекта.

Учет инфляции при расчете NPV

Так как в расчете учитывается изменение ценности денег, обычно в расчет берется инфляция. Ставка дисконтирования из формулы – это показатель стоимости капитала, безрисковая ставка доходности или просто инфляция. Безрисковая ставка дисконтирования актуальна для облигаций федерального займа или срочных рублевых депозитов. Кроме того, ставку можно посчитать, используя показатели рентабельности, объема капитала и инвестиционных возможностей имеющихся активов.

А чтобы учесть как безрисковую доходность, так и инфляцию, ставку дисконтирования рассчитывают по формуле:

- R = (1 + r) * j, где:

- R – ставка дисконтирования;

- r – дисконт или норма прибыли, которую закладывают в проект;

- j – показатель инфляции.

Рентабельность инвестиционного проекта с учетом инфляции может быть представлена меньшей цифрой – но она все равно должна быть достаточной, чтобы инвестор получал прибыль.

Как правило, многие краткосрочные инвестиционные проекты предлагают к сравнению уже подсчитанные показатели, сведенные в специальные таблицы. Например, можно найти нужные данные на сайте Росстата или профильных исследовательских агентств.

Пример расчета

Для примера рассмотрим инвестиционный проект сроком на 4 года. Вложения составят 150 тысяч рублей, ставку дисконтирования примем равной 12% (это сейчас – максимально возможная безрисковая доходность), а предполагаемый объем денежных потоков оценим в 30, 70, 70 и 45 тысяч рублей на первый, второй, третий и четвертый годы соответственно.

Используем приведенную выше формулу расчета NPV. Стартуя с отрицательной цифры в 150 тысяч, прибавляем данные за каждый год последовательно:

В итоге получим показатель ЧДД, равный 11 012 рублей. NPV инвестиционного проекта выше нуля, а значит, в него можно вкладываться.

Сложности при расчетах

Особых математических сложностей при расчете NPV не возникает. Однако, чтобы избежать вычислений вручную, используют программы, причем достаточно даже возможностей таблиц Excel. Для этого нужно заполнить ячейки показателями ставки дисконтирования и суммы денежного потока. Важно, что данные первоначальных вложений нужно вносить со знаком «минус». Результат расчетов покажет сумму приведенных к данному моменту платежей в итоговой ячейке.

Пример расчета (по данным выше) и формула выглядят так:

Разница с расчетом выше связана с тем, что Excel в расчете чистой приведенной стоимости (ЧПС) считает год инвестирования первым, тогда как обычно экономисты считают его нулевым. С другой стороны, в ряде источников встречается и такой подход, когда первый год в расчете уже считается вторым.

Вместе с тем, существуют сложности подсчета, с математикой никак не связанные. Дело в том, что на практике достоверно оценить показатели денежных потоков и ставки дисконтирования довольно сложно. Для первого из них проводят масштабный анализ, изучая эластичность спроса, конъюнктуру рынка, другие макро- и микроэкономические факторы.

Анализ результата расчета

Для анализа результата расчетов рассматривают показатели чистого денежного потока дисконта в границах изучаемого периода. Возможны 3 варианта результата:

- NPV меньше нуля – в этом случае вложения не принесут желаемого дохода в сравнении с аналогичными или подобными, рекомендуется искать другой проект.

- NPV равен нулю. Нулевой показатель ЧДД говорит о том, что денежные потоки будут поступать в объеме, не позволяющем нарастить капитал.

- NPV больше нуля. Этот тот вариант, при котором инвестиции окупаются и капитал нарастает.

Есть и обратный расчет – когда нужно рассчитать ставку дисконтирования, при которой чистая текущая стоимость будет нулевой. То есть, это та номинальная доходность, которую обеспечит проект с заданными параметрами инвестиций и чистого потока (это – внутренняя норма доходности).

Модификация чистого дисконтированного дохода

Классическая формула ЧДД предполагает, что бизнесмен сначала вкладывает деньги в проект, а потом получает от него отдачу. Но в реальности обычно часть получаемых средств реинвестируется обратно в проект.

Чтобы учесть это, используется модификация чистого дисконтированного дохода (MNPV):

где:

- MNPV – модифицированный ЧДД;

- IC – сумма оттока за период t;

- d – показатель реинвестирования – это процент доходности от той суммы, которую получит и реинвестирует владелец бизнеса;

- n – количество периодов анализа.

В качестве доходности от реинвестирования можно взять, например, доходность по депозитам или облигациям. Эта формула позволит учесть дополнительные доходы от задействования полученной от проекта прибыли (которую инвестор и так куда-то бы направил).

Интерпретация полученного результата – такая же, как и у NPV: если он выше нуля, проект можно рассматривать, если ниже нуля – его стоит отклонить.

Чистая терминальная стоимость

Расчет показателей ЧДД по формуле всегда связан с допуском некоторых погрешностей. Чтобы их устранить, применяют показатель чистой терминальной стоимости (NTV). Для его расчета все составляющие денежного потока приводят к моменту окончания проекта, используя наращение (процесс, обратный дисконтированию).

Формула выглядит следующим образом:

где:

- g – показатель темпа роста;

- WACC – средняя стоимость капитала с учетом удельного веса каждого источника поступлений.

Условия применения показателя NTV те же: проект может считаться успешным при уровне выше нуля.

Плюсы и минусы показателя

Главное преимущество показателя чистого дисконтированного дохода – это возможность оценки доходности инвестиционного проекта на протяжении всего срока реализации с учетом постепенного обесценения денег.

С помощью ЧДД инвестору проще анализировать график поступлений. Такой метод учитывает в том числе и процентную ставку, которая со временем может меняться. Суммируя чистый дисконтированный доход различных проектов, можно сформировать инвестиционный портфель с оптимальными показателями роста.

Недостаток показателя кроется в его абсолютности – NPV не учитывает возможные риски. Таким образом, картина рентабельности может сложиться неверной.

В целом, показатель чистого дисконтированного дохода является ключевым для анализа эффективности. Пусть его формула имеет некоторые допуски и погрешности, а также требует взвешенного всестороннего анализа различных составляющих, все же именно ЧДД определяет решение инвестора о возможности вложений.