Незавершенное производство — счет в бухгалтерском учете

Согласно п. 63 приказа Минфина от 29.07.1998 № 34н «Об утверждении Положения по ведению бухучета…» незавершенным производством в бухгалтерском учете считаются продукция или работы, не прошедшие полного цикла или всех этапов технологического процесса. Кроме того, к незавершенке относятся изготовленные изделия, которые пока еще не прошли необходимые испытания и техническую приемку или же не укомплектованы в полной мере.

Согласно п. 64 того же приказа отражение в бухгалтерском учете стоимости незавершенного производства осуществляется несколькими методами, а именно по:

-

плановой или фактической производственной себестоимости;

-

прямым затратным статьям;

-

стоимости использованного сырья, полуфабрикатов и материалов.

Эти методы относятся к серийному или массовому производству, а при единичном производстве оценка стоимости осуществляется по затратам, фактически произведенным для изготовления продукции.

Согласно п. 1 ст. 319 НК незавершенное производство представляет собой продукцию, которая имеет частичную готовность, то есть она не прошла всех этапов технологической обработки, которые предусмотрены применяемым производственным процессом. В незавершенное производство для целей налогового учета включается не только продукция, но и полуфабрикаты собственного производства, а также переданные в производство материалы, если они подверглись какой-либо переработке.

При осуществлении бухгалтерского учета незавершенного производства используется счет 20 «Основное производство», по дебету которого собираются все затраты, понесенные при осуществлении производственного процесса. По окончании месяца себестоимость готовой продукции списывается с кредита счета 20, а то сальдо, которое осталось по дебету, и является незавершенным производством.

Но не забывайте о том, что в бухучете применяются ФСБУ о которых не нужно забывать. Как с ними работать в 2023 году узнаете на курсе «Шесть новых ФСБУ».

Смотреть бесплатный урок из курса

Основные аспекты оценки незавершенного производства и формула расчета

Метод, который был выбран в организации для определения стоимости продукции, должен быть закреплен в учетной политике. От него во многом зависит финансовый результат отчетного периода, а также размер суммы налога на прибыль предприятия.

Внимание! С 01.01.2021 незавершенное производство включено в состав запасов, порядок учета которых регулируется новым ФСБУ 5/2019 «Запасы». ПБУ 5/01 отменено.

Рассмотрим подробнее методы оценки незавершенного производства, которые используются в бухгалтерском учете.

1. Оценка по плановой (нормативной) себестоимости (п. 27 ФСБУ 5/2019)

Данный метод основывается на Типовых указаниях по применению нормативного метода учета от 24.01.1983 № 12, где отражаются конкретные рекомендации по применению. Он может использоваться при производстве сложной продукции, относящейся к швейной, мебельной, металлообрабатывающей, машиностроительной и подобным отраслям с длительным производственным циклом.

Метод учета по плановой (нормативной) себестоимости предполагает точный учет имеющихся количественных данных об остатках незавершенного производства (далее — НП). Он базируется на использовании норм для учета всех произведенных затрат, а также отклонений от норм с целью выявления причин и места их возникновения.

Нормативная себестоимость является своего рода учетной ценой, которая рассчитывается по каждой группе или виду на основании калькуляций себестоимости продукции. При этом себестоимость незавершенки рассчитывается так:

Стоимость НП = Кол-во НП × Стоимость единицы НП.

2. Оценка по фактической себестоимости (п.23 ФСБУ 5/2019)

При этом методе осуществляется полное калькулирование себестоимости производимой продукции, в соответствии с чем и оценка незавершенки в бухгалтерском учете делается по прямым и косвенным затратам. Этот метод должен применяться ко всем видам выпускаемой продукции, а потому его следует использовать, если на предприятии существует достаточно небольшая номенклатура продукции или работ.

Фактическая себестоимость незавершенного производства, как и готовой продукции, будет рассчитываться по формуле:

Фактическая себестоимость = прямые затраты + общепроизводственные расходы + общехозяйственные расходы.

Внимание! ФСБУ 5/2019 не предусмотрена оценка незавершенного производства по стоимости сырья, материалов и полуфабрикатов. То есть с 2021 года такой метод оценки применять нельзя.

До 2021 года сырьевой метод чаще всего использовался, когда производство считалось материалоемким. При этом наибольший удельный вес в затратах имели непосредственные расходы сырья и материалов.

Коэффициент нарастания затрат

Необходимо отдельно рассказать о коэффициенте нарастания затрат, который является характеристикой увеличения затрат на единицу продукции по мере технологического цикла. Он используется в том случае, когда необходимо определить, каким образом происходит нарастание определенных затрат, имеющих динамику, к примеру оплата труда, электроэнергии, амортизация основных средств.

Коэффициент нарастания (К) рассчитывается по следующей формуле:

К = Себестоимость единицы продукции в НП / Общая сумма затрат на производство.

Это самая общая формула, отражающая базовую суть коэффициента.

Важно! На практике для разных типов производства могут использоваться более сложные расчеты на основе приведенной формулы. Это зависит от целей расчета и характеристик самого производственного процесса.

Счет незавершенного производства: каков метод формирования проводки и списания затрат на убытки

По окончании месяца, чтобы выявить сальдо по счету 20, следует учесть на нем затраты, которые были осуществлены при проведении производственного процесса. При этом необходимо понимать, что он аккумулирует все затраты, как прямые (относимые непосредственно к технологическому процессу), так и косвенные, также связанные с производством (общепроизводственные и общехозяйственные).

Полученная по дебету счета 20 сумма является себестоимостью выпущенной продукции. Она может быть двух видов:

-

полная, включающая прямые, общепроизводственные и общехозяйственные затраты;

-

сокращенная, включающая прямые и общепроизводственные затраты.

Метод определения себестоимости продукции должен быть закреплен в учетной политике предприятия.

Затем сформированная себестоимость готовой продукции переносится на счет 40 «Выпуск продукции», счет 43 «Готовая продукция» или счет 90 «Продажи». Остаток по счету 20 является незавершенным производством.

Остатки незавершенного производства могут быть использованы в следующем месяце или же списаны на счет 91.2 «Прочие доходы и расходы». Примером такой ситуации служит принятие руководством решения о том, что недоработанные материальные ценности в будущем не будут использоваться при изготовлении продукции ввиду отказа от ее производства. Другой ситуацией может быть ликвидация самого предприятия, а потому остатки незавершенной продукции списываются в расходы компании.

Незавершенное производство в бухгалтерском учете — проводки по операциям

Как было сказано ранее, для бухгалтерского учета незавершенного производства используется счет 20 «Основное производство». Для учета всех операций составляются следующие проводки:

-

Дт 20 Кт 02, 10, 23, 25, 26, 60, 69, 70 — учитываются затраты, относимые к производству продукции или выполнению работ;

-

Дт 40, 43, 90 Кт 20 — списана себестоимость готовой продукции или выполненных работ.

Сальдо, образующееся по дебету счета 20 после списаний, является суммой незавершенного производства.

На каком счете учитываются остатки и как отражается незавершенное производство прошлых периодов

Итак, из всего вышесказанного понятно, что остатки незавершенного производства — это сальдо счета 20, которое переносится с конца предыдущего периода на начало следующего. Таким образом, эта сумма не уходит с указанного счета, если планируется дальнейшее использование незавершенного производства в технологическом процессе.

При этом необходимо отметить, что если производство имеет длительный цикл, к примеру несколько месяцев, то незавершенное производство будет переходить из одного месяца в другой, пока не достигнет стадии готовности.

Оценка незавершенного производства в налоговом учете

В соответствии со ст. 319 НК под незавершенным производством в налоговом учете понимаются:

-

продукция или работы, которые произведены, но еще не приняты заказчиком;

-

остатки по невыполненным заказам;

-

полуфабрикаты собственного производства;

-

сырье или материалы, которые были отправлены в производство и подверглись какой-либо обработке.

Оценка незавершенного производства в налоговом учете проводится на конец месяца, при этом используются данные об остатках в количественном выражении по видам продукции, а также сумме осуществленных в этом месяце прямых затрат. Остатки по незавершенному производству, выявленные на конец налогового периода, переносятся на начало следующего и включаются в состав прямых затрат.

Данная трансформация незавершенного производства в прямые затраты возможна при соблюдении некоторых условий, а именно:

-

Произведенные затраты обязательно должны соответствовать той продукции, для изготовления которой они произведены. Необходимо соотносить затраты с конкретным видом продукции, но если это невозможно, следует разработать механизм распределения затрат по разным видам продукции.

-

Механизм распределения затрат по видам продукции и способ оценки остатков незавершенного производства должны быть закреплены в учетной политике.

-

Такой порядок распределения затрат по видам продукции необходимо использовать не менее 2 налоговых периодов.

Итоги

О незавершенном производстве в бухгалтерском учете можно сказать следующее: это материальные затраты, которые уже ушли в производство, но еще не прошли всех стадий производственного процесса, а потому их нельзя считать готовой продукцией. Оценка стоимости остатков незавершенки может проводиться с использованием одного из нескольких методов, который должен быть закреплен в учетной политике предприятия.

Незавершенное производство – счет в бухгалтерском учете

Согласно п. 63 приказа Минфина РФ от 29.07.1998 № 34н «Об утверждении Положения по ведению бухучета…» незавершенным производством в бухгалтерском учете считаются продукция или работы, не прошедшие полного цикла или всех этапов технологического процесса. Кроме того, к незавершенке относятся изготовленные изделия, которые пока еще не прошли необходимые испытания и техническую приемку или же не укомплектованы в полной мере.

Согласно п. 64 того же приказа отражение в бухгалтерском учете стоимости незавершенного производства осуществляется несколькими методами, а именно по:

- плановой или фактической производственной себестоимости;

- прямым затратным статьям;

- стоимости использованного сырья, полуфабрикатов и материалов.

Эти методы относятся к серийному или массовому производству, а при единичном производстве оценка стоимости осуществляется по затратам, фактически произведенным для изготовления продукции.

Согласно п. 1 ст. 319 НК РФ незавершенное производство представляет собой продукцию, которая имеет частичную готовность, то есть она не прошла всех этапов технологической обработки, которые предусмотрены применяемым производственным процессом. В незавершенное производство для целей налогового учета включается не только продукция, но и полуфабрикаты собственного производства, а также переданные в производство материалы, если они подверглись какой-либо переработке.

При осуществлении бухгалтерского учета незавершенного производства используется счет 20 «Основное производство», по дебету которого собираются все затраты, понесенные при осуществлении производственного процесса. По окончании месяца себестоимость готовой продукции списывается с кредита счета 20, а то сальдо, которое осталось по дебету, и является незавершенным производством.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы учитываете незавершенное производство в бухучете. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Основные аспекты оценки незавершенного производства и формула расчета

Метод, который был выбран в организации для определения стоимости продукции, должен быть закреплен в учетной политике. От него во многом зависит финансовый результат отчетного периода, а также размер суммы налога на прибыль предприятия.

ВНимание! С 01.01.2021 незавершенное производство включено в состав запасов, порядок учета которых регулируется новым ФСБУ 5/2019 “Запасы”. ПБУ 5/01 отменено.

Как учитывать НЗП по новым правилам, читайте в Готовом решении от КонсультантПлюс. Пробный доступ можно получить бесплатно.

Рассмотрим подробнее методы оценки незавершенного производства, которые используются в бухгалтерском учете:

1. Оценка по плановой (нормативной) себестоимости (п. 27 ФСБУ 5/2019).

Данный метод основывается на Типовых указаниях по применению нормативного метода учета от 24.01.1983 № 12, где отражаются конкретные рекомендации по применению. Он может использоваться при производстве сложной продукции, относящейся к швейной, мебельной, металлообрабатывающей, машиностроительной и подобным отраслям с длительным производственным циклом.

Метод учета по плановой (нормативной) себестоимости предполагает точный учет имеющихся количественных данных об остатках незавершенного производства (далее — НП). Он базируется на использовании норм для учета всех произведенных затрат, а также отклонений от норм с целью выявления причин и места их возникновения.

Нормативная себестоимость является своего рода учетной ценой, которая рассчитывается по каждой группе или виду на основании калькуляций себестоимости продукции. При этом себестоимость незавершенки рассчитывается так:

Стоимость НП = Кол-во НП × Стоимость единицы НП.

2. Оценка по фактической себестоимости (п.23 ФСБУ 5/2019).

При этом методе осуществляется полное калькулирование себестоимости производимой продукции, в соответствии с чем и оценка незавершенки в бухгалтерском учете делается по прямым и косвенным затратам. Этот метод должен применяться ко всем видам выпускаемой продукции, а потому его следует использовать, если на предприятии существует достаточно небольшая номенклатура продукции или работ.

Фактическая себестоимость незавершенного производства, как и готовой продукции, будет рассчитываться по формуле:

Фактическая себестоимость = прямые затраты + общепроизводственные расходы + общехозяйственные расходы.

ВНИМАНИЕ! ФСБУ 5/2019 не предусмотрена оценка незавершенного производства по стоимости сырья, материалов и полуфабрикатов. То есть с 2021 года такой метод оценки применять нельзя.

До 2021 года сырьевой метод чаще всего использовался, когда производство считалось материалоемким. При этом наибольший удельный вес в затратах имели непосредственные расходы сырья и материалов.

О методах учета читайте в статье «Основные методы учета затрат на производство».

Коэффициент нарастания затрат

Необходимо отдельно рассказать о коэффициенте нарастания затрат, который является характеристикой увеличения затрат на единицу продукции по мере технологического цикла. Он используется в том случае, когда необходимо определить, каким образом происходит нарастание определенных затрат, имеющих динамику, к примеру оплата труда, электроэнергии, амортизация основных средств.

Коэффициент нарастания (К) рассчитывается по следующей формуле:

К = Себестоимость единицы продукции в НП / Общая сумма затрат на производство.

Это самая общая формула, отражающая базовую суть коэффициента.

ВАЖНО! На практике для разных типов производства могут использоваться более сложные расчеты на основе приведенной формулы. Это зависит от целей расчета и характеристик самого производственного процесса.

Счет незавершенного производства: каков метод формирования проводки и списания затрат на убытки

По окончании месяца, чтобы выявить сальдо по счету 20, следует учесть на нем затраты, которые были осуществлены при проведении производственного процесса. При этом необходимо понимать, что он аккумулирует все затраты, как прямые (относимые непосредственно к технологическому процессу), так и косвенные, также связанные с производством (общепроизводственные и общехозяйственные).

Полученная по дебету счета 20 сумма является себестоимостью выпущенной продукции. Она может быть 2 видов:

- полная, включающая прямые, общепроизводственные и общехозяйственные затраты;

- сокращенная, включающая прямые и общепроизводственные затраты.

ВАЖНО! Метод определения себестоимости продукции должен быть закреплен в учетной политике предприятия.

Затем сформированная себестоимость готовой продукции переносится на счет 40 «Выпуск продукции», счет 43 «Готовая продукция» или счет 90 «Продажи». Остаток по счету 20 является незавершенным производством.

Остатки незавершенного производства могут быть использованы в следующем месяце или же списаны на счет 91.2 «Прочие доходы и расходы». Примером такой ситуации служит принятие руководством решения о том, что недоработанные материальные ценности в будущем не будут использоваться при изготовлении продукции ввиду отказа от ее производства. Другой ситуацией может быть ликвидация самого предприятия, а потому остатки незавершенной продукции списываются в расходы компании.

Более подробно о списании незавершенки читайте в материале «Порядок списания незавершенного производства (нюансы)».

Незавершенное производство в бухгалтерском учете – проводки по операциям

Как было сказано ранее, для бухгалтерского учета незавершенного производства используется счет 20 «Основное производство». Для учета всех операций составляются следующие проводки:

- Дт 20 Кт 02, 10, 23, 25, 26, 60, 69, 70 — учитываются затраты, относимые к производству продукции или выполнению работ;

- Дт 40, 43, 90 Кт 20 — списана себестоимость готовой продукции или выполненных работ.

Сальдо, образующееся по дебету счета 20 после списаний, является суммой незавершенного производства.

Более подробно о счете 20 читайте в материале «Затраты в незавершенном производстве – основной счет».

На каком счете учитываются остатки и как отражается незавершенное производство прошлых периодов

Итак, из всего вышесказанного понятно, что остатки незавершенного производства — это сальдо счета 20, которое переносится с конца предыдущего периода на начало следующего. Таким образом, эта сумма не уходит с указанного счета, если планируется дальнейшее использование незавершенного производства в технологическом процессе.

При этом необходимо отметить, что если производство имеет длительный цикл, к примеру несколько месяцев, то незавершенное производство будет переходить из одного месяца в другой, пока не достигнет стадии готовности.

Оценка незавершенного производства в налоговом учете

В соответствии со ст. 319 НК РФ под незавершенным производством в налоговом учете понимаются:

- продукция или работы, которые произведены, но еще не приняты заказчиком;

- остатки по невыполненным заказам;

- полуфабрикаты собственного производства;

- сырье или материалы, которые были отправлены в производство и подверглись какой-либо обработке.

Оценка незавершенного производства в налоговом учете проводится на конец месяца, при этом используются данные об остатках в количественном выражении по видам продукции, а также сумме осуществленных в этом месяце прямых затрат. Остатки по незавершенному производству, выявленные на конец налогового периода, переносятся на начало следующего и включаются в состав прямых затрат.

Данная трансформация незавершенного производства в прямые затраты возможна при соблюдении некоторых условий, а именно:

- Произведенные затраты обязательно должны соответствовать той продукции, для изготовления которой они произведены. Необходимо соотносить затраты с конкретным видом продукции, но если это невозможно, следует разработать механизм распределения затрат по разным видам продукции.

- Механизм распределения затрат по видам продукции и способ оценки остатков незавершенного производства должны быть закреплены в учетной политике.

- Такой порядок распределения затрат по видам продукции необходимо использовать не менее 2 налоговых периодов.

Как учесть незавершенное производство в расходах по налогу на прибыль, подробно рассказали эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Итоги

О незавершенном производстве в бухгалтерском учете можно сказать следующее: это материальные затраты, которые уже ушли в производство, но еще не прошли всех стадий производственного процесса, а потому их нельзя считать готовой продукцией. Оценка стоимости остатков незавершенки может проводиться с использованием одного из нескольких методов, который должен быть закреплен в учетной политике предприятия.

Добавить в «Нужное»

Учет и оценка незавершенного производства

Незавершенное производство – это продукция (работы), не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим процессом, а также изделия неукомплектованные, не прошедшие испытания и технической приемки (п. 63 Приказа Минфина от 29.07.1998 № 34н). Об учете незавершенного производства (НЗП) и его оценке расскажем в нашей консультации.

Затраты в незавершенном производстве

Затраты основного производства собираются по Дебету счета 20 «Основное производство» (Приказ Минфина от 31.10.2000 № 94н) с Кредита счетов:

- 02 «Амортизация основных средств»;

- 10 «Материалы»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»;

- 60 «Расчеты с поставщиками и подрядчиками»;

- 69 «Расчеты по социальному страхованию и обеспечению»;

- 70 «Расчеты с персоналом по оплате труда» и др.

Так, на счете 20 учитываются, в частности, затраты:

- по выпуску промышленной и сельскохозяйственной продукции;

- по выполнению строительно-монтажных, геолого-разведочных и проектно-изыскательских работ;

- по оказанию услуг организаций транспорта и связи;

- по выполнению научно-исследовательских и конструкторских работ;

- по содержанию и ремонту автомобильных дорог и т.п.

Когда продукция произведена или услуги оказаны, затраты, собранные по Дебету счета 20, списываются с Кредита этого счета в Дебет счетов:

- 43 «Готовая продукция»;

- 90 «Продажи» и др.

Поэтому, в любой момент времени дебетовое сальдо счета 20 означает часть затрат основного производства, которая пока не превратилась в готовую продукцию, или величину понесенных расходов на выполнение работ (оказание услуг), которые не завершены и не приняты заказчиком. Это и есть затраты в незавершенном производстве.

Учет затрат в незавершенном производстве

Сказанное выше означает, что вопрос о том, какие по незавершенному производству проводки формируются в бухгалтерии, не корректен. Ведь величина НЗП – это не оборот по счетам, а сальдо счета 20, т. е. его срез на определенную дату. Не должен вызывать и сомнений ответ на вопрос «Затраты в незавершенном производстве — актив или пассив». НЗП — часть имущества организации, которое отражается в активе баланса по строке «Запасы» (п. 20 ПБУ 4/99).

А вот в какой оценке отражается остаток НЗП, зависит от порядка, принятого организацией и закрепленного в ее учетной политике для целей бухгалтерского учета.

Существуют следующие варианты оценки НЗП (п. 64 Приказа Минфина от 29.07.1998 № 34н):

| Вид производства | Способ оценки НЗП |

|---|---|

| Массовое и серийное производство | — по фактической производственной себестоимости; — по нормативной (плановой) производственной себестоимости; — по прямым статьям затрат; — по стоимости сырья, материалов и полуфабрикатов |

| Единичное производство | — по фактически произведенным затратам |

При этом помимо стандартных бухгалтерских записей по выпуску готовой продукции или списанию затрат при выполнении работ (услуг), возможно и списание незавершенного производства на убытки. К примеру, НЗП по аннулированному производственному заказу будет списано бухгалтерской записью:

Дебет счета 91-2 «Прочие расходы» — Кредит счета 20.

Управленческий учет незавершенного производства организуют в зависимости от выбранной методологии учета затрат, связанных с выпуском продукции, работ, услуг. Рассмотрим, как организовать управленческий учет НЗП на предприятии, как рассчитать величину НЗП по нормативной и фактической себестоимости, стоимости прямых затрат.

ПОНЯТИЕ И СУЩНОСТЬ НЕЗАВЕРШЕННОГО ПРОИЗВОДСТВА

Как известно из экономической теории, оборотные активы в процессе деятельности предприятия совершают непрерывный кругооборот, последовательно проходя три стадии — денежную, производственную и товарную. Если графически представить трансформацию оборотных активов в ходе их кругооборота, можно понять место и роль незавершенного производства (см. рисунок).

_2022-18_(%D0%A0%D0%B8%D1%81%D1%83%D0%BD%D0%BE%D0%BA).jpg)

Из рисунка видно, что незавершенное производство относится к производственной стадии кругооборота активов и является промежуточным звеном между трансформацией запасов сырья и материалов в готовую продукцию. Поэтому, например, в учебнике по финансовому менеджменту под редакцией И. А. Бланка выделены следующие признаки НЗП как оборотного актива:

- незавершенное производство является материальным активом предприятия;

- по отношению к деятельности предприятия НЗП является операционным активом;

- незавершенное производство — наименее ликвидный оборотный актив, так как может быть трансформировано в денежные средства только после завершения технологического цикла его обработки в готовую продукцию.

КЛАССИФИКАЦИЯ НЕЗАВЕРШЕННОГО ПРОИЗВОДСТВА

С точки зрения управленческого учета незавершенное производство можно классифицировать по следующим группам:

_2022-18(%D0%A1%D1%85%D0%B5%D0%BC%D0%B0).jpg)

Величина незавершенного производства зависит от четырех основных факторов:

- объема выпуска продукции (работ, услуг);

- структура себестоимости выпускаемой продукции (работ, услуг);

- период технологического цикла выпуска продукции (работ, услуг);

- способ оценки запасов, изготовленных на предприятии.

СПОСОБЫ ОЦЕНКИ НЕЗАВЕРШЕННОГО ПРОИЗВОДСТВА

Для целей бухгалтерского учета действующий с 01.01.2021 ФСБУ 5/2019 «Запасы», утвержденный Приказом Минфина России от 15.11.2019 № 180н, допускает использование одного из трех способов оценки незавершенного производства:

1) по нормативной себестоимости (п. 27);

2) по фактической себестоимости (пп. 23, 24);

3) по сумме прямых затрат (п. 27).

ЭТО ВАЖНО

Выбранный способ оценки незавершенного производства должен быть закреплен в учетной политике предприятия на отчетный год.

Любое предприятие может организовать управленческий учет по внутренним правилам, однако здесь логичнее всего оценивать НЗП утвержденным для бухучета способом. Оценка в управленческом учете иным способом потребует значительных трудозатрат, приведет к значительным расхождениям в себестоимости выпуска продукции и в финансовом результате работы компании между данными бухгалтерского и управленческого учета.

Оценка незавершенного производства по нормативной себестоимости

Этот способ оценки НЗП больше всего подходит для предприятий с достаточно длинным производственным циклом (машиностроение, металлообработка, мебельное производство, швейная и обувная отрасли).

Нормативный способ требует точного количественного учета данных об остатках незавершенного производства, так как базируется на:

- расчете нормативных затрат на выпуск единицы продукции;

- учете отклонений между нормативной и фактической себестоимостью продукции.

Нормативную себестоимость оценивают по каждому виду продукции с помощью формулы:

НЗП по виду продукции = Количество единиц НЗП × Нормативная себестоимость единицы НЗП.

Важный момент: разницу между фактической и нормативной себестоимостью отражают в стоимости незавершенного производства в том отчетном периоде, в котором она выявлена.

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 7, 2022.

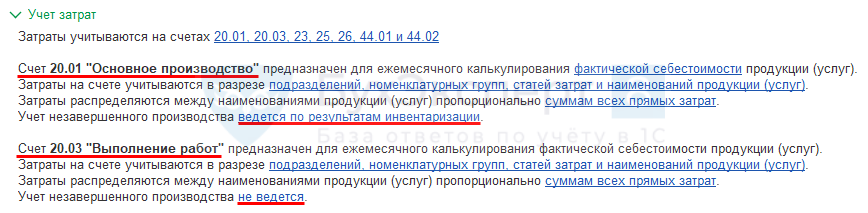

В 1С Бухгалтерия можно отражать незавершенное производство (работы, услуги) по конкретной продукции, работам или услугам (с релиза 3.0.111.16). Из статьи вы узнаете, как настроить детализацию НЗП до продукции и как вести такой учет в 1С.

Содержание

- Незавершенное производство

- Пример

- Анализ затрат в январе

- Формирование НЗП в январе

- Настройка учета НЗП

- Распределение общепроизводственных затрат

- Распределение общих прямых затрат

- Формирование НЗП

- Калькуляция себестоимости

- Учет НЗП в феврале

- Сравнение вариантов

- Введен документ Инвентаризация НЗП

- Не введен документ Инвентаризация НЗП

Незавершенное производство

Незавершенное производство (НЗП) — это затраты, понесенные на:

- производство продукции, не прошедшей всех стадий, предусмотренных производственным процессом;

- изделия неукомплектованные, не прошедшие испытаний и техническую приемку;

- выполнение работ, оказание услуг другим лицам до момента признания выручки от их продажи (пп. «е» п. 3 ФСБУ 5/2019).

НЗП относится к запасам и учитывается в виде остатка по счету 20 «Основное производство» или 23 «Вспомогательные производства».

До релиза 3.0.111.16 НЗП:

- отражалось в общем по номенклатурной группе (НГ) с помощью документа Инвентаризация НЗП;

либо

- автоматически оставалось в виде остатка по счету 20.01 при

- производстве продукции (без выполнения работ, оказания услуг), когда в текущем месяце не было выпуска;

- оказании услуг, выполнении работы (без производства), если затраты списывались С учетом всей выручки или С учетом выручки только по производственным услугам.

Затраты в виде НЗП по счету 20, даже если они были отражены по конкретной продукции, работе, услуге (заполнено субконто Продукция), в следующем месяце становились общими для Номенклатурной группы и распределялись на выпущенную продукцию (работы, услуги). Подробнее Оценка НЗП с 2021, Сравнение вариантов.

С релиза 3.0.111.16 НЗП можно отражать в разрезе субконто Продукция, но только если производится уникальная (единичная) продукция или ее производство (выполнение работ, оказание услуг) осуществляется по индивидуальным заказам, партиям, выпускающимся одновременно (например, тираж книг). Далее — НЗП с детализацией до продукции.

Вариант НЗП с детализацией до продукции не рекомендуется использовать для производства большого количества одинаковой продукции (массовое или серийное производство):

- НЗП (остаток на счете 20), будет сформировано автоматически, если в течение месяца не было выпуска продукции.

- Если выпуск был, хотя бы одной единицы продукции, то вся сумма прямых затрат, даже если она относится ко всей партии, спишется со счета 20. В составе НЗП ничего не останется.

Если при таком варианте ввести документ Инвентаризация НЗП, то НЗП в следующем месяце распределится на всю продукцию внутри номенклатурной группы, даже если она относилась к конкретной Продукции.

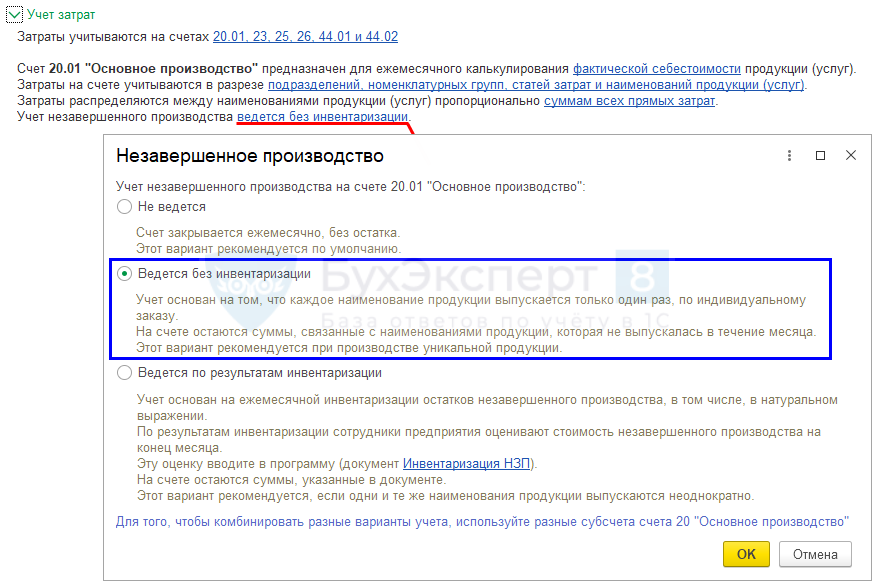

Для отражения НЗП автоматически в разрезе субконто Продукция (НЗП с детализацией до продукции) перейдите в настройки учетной политики в разделе Главное – Учетная политика – раздел Учет затрат. В описании настроек счета 20 (23) выберите:

- детализация затрат до продукции (флажок Продукция установлен);

- Учет незавершенного производства — Ведется без инвентаризации.

После таких настроек:

- Ежемесячно общие прямые производственные затраты, отраженные по Номенклатурной группе, распределятся между конкретной продукции, работам или услугам (по субконто Продукция), независимо, произошел выпуск или нет.

- По продукции, работам или услугам, по которым не было выпуска (реализации) в текущем месяце, автоматически сформируется НЗП в виде остатка по счету 20 по субконто Продукция. Документ Инвентаризация НЗП вводить не нужно.

- В следующем месяце НЗП, отраженное по субконто Продукция, не распределится по всей Номенклатурной группе, а будет учитываться в качестве затрат по конкретной продукции, работам, услугам.

Если необходимо организовать учет НЗП по-разному, то в настройках учетной политики (раздел Главное – Учетная политика – раздел Учет затрат) введите новые субсчета к счету 20 «Основное производство» и для каждого субсчета настройте свой способ учета НЗП. Подробнее Упрощение настройки учета затрат шаг Учет затрат на счете 20.01 «Основное производство».

Пример

Рассмотрим на примере выполнения работ отражение НЗП автоматически в разрезе субконто Продукция.

Организация занимается выполнением ремонтных работ. Затраты отражаются по заказам в подразделении Отдел дизайна и ремонта по номенклатурной группе Ремонт.

Работы осуществляются по адресам – субконто Продукция:

- в январе:

- ул. Ломоносова д. 44;

- ул. Спортивная д. 8 кв. 100 – объект сдан.

- в феврале:

- ул. Победы д. 4 – объект сдан;

- ул. Ломоносова д. 44 – объект сдан.

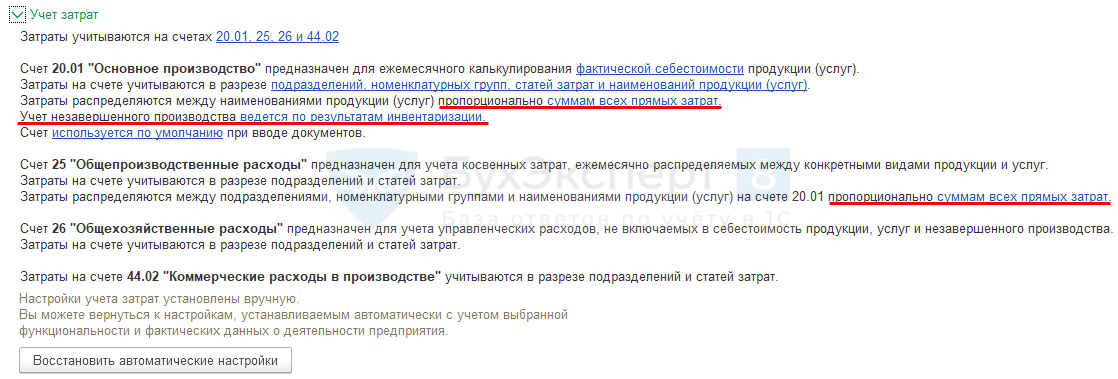

Учетной политикой установлено:

- Общие прямые затраты распределяются между видами работ пропорционально сумме всех прямых затрат по конкретной работе.

- К косвенным производственным затратам относятся общепроизводственные затраты, которые косвенно участвуют в выполнении работ. Они учитываются на счете 25 «Общепроизводственные расходы» и в конце месяца распределяются в состав прямых затрат (Дт 20 «Основное производство» Кт 25) пропорционально сумме всех прямых затрат.

- Незавершенные работы (НЗП) учитываются на счете 20.01 «Основное производство» и оцениваются в отчетности по фактической себестоимости (по сумме фактических прямых и косвенных затрат).

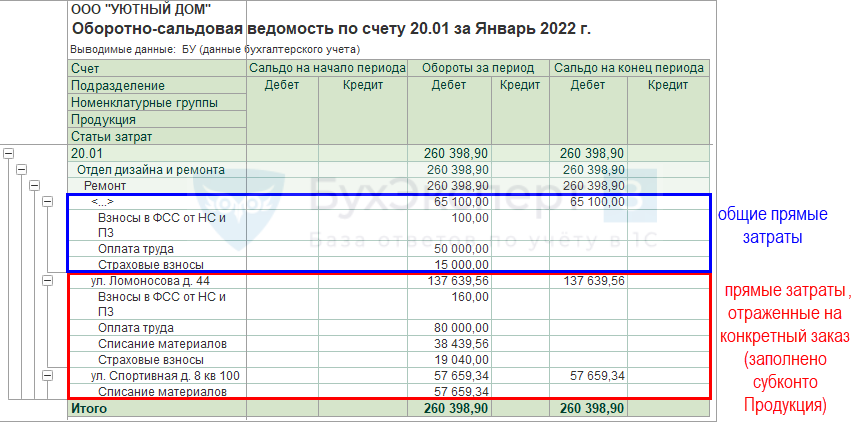

Анализ затрат в январе

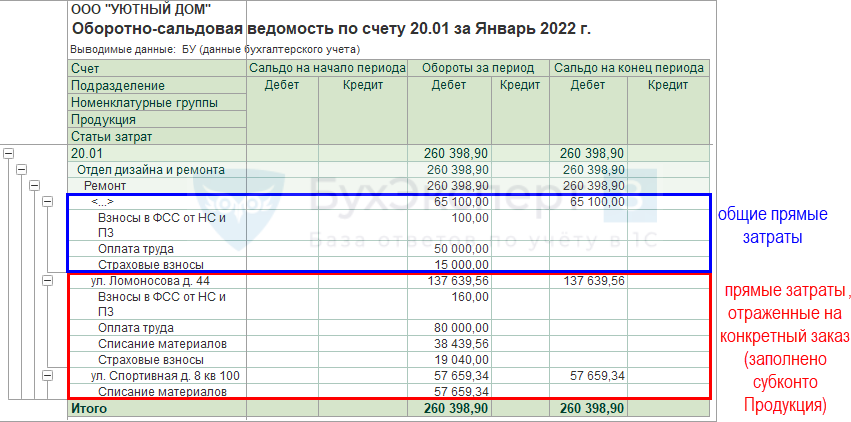

Сформируем Оборотно-сальдовую ведомость по счетам 20.01 и 25 в разделе Отчеты – Оборотно-сальдовая ведомость по счету.

Проанализируем затраты, отраженные в январе.

Затраты составили:

- 25 счет — косвенные производственные затраты — 65 000 руб.;

- 20 счет — общие прямые затраты (прямые-косвенные) по номенклатурной группе Ремонт с пустым субконто Продукция — 65 100 руб.;

- 20 счет — прямые затраты (прямые-прямые), отраженные по субконто Продукция:

- ул. Ломоносова д. 44 – 137 639,56 руб.;

- ул. Спортивная д. 8 кв. 100 – 57 659,34 руб.

Формирование НЗП в январе

Настройка учета НЗП

Для учета НЗП по варианту НЗП с детализацией до продукции сделаны следующие настройки в Учетной политике (раздел Главное – Учетная политика – раздел Учет затрат – ссылка счет 20).

Распределение общепроизводственных затрат

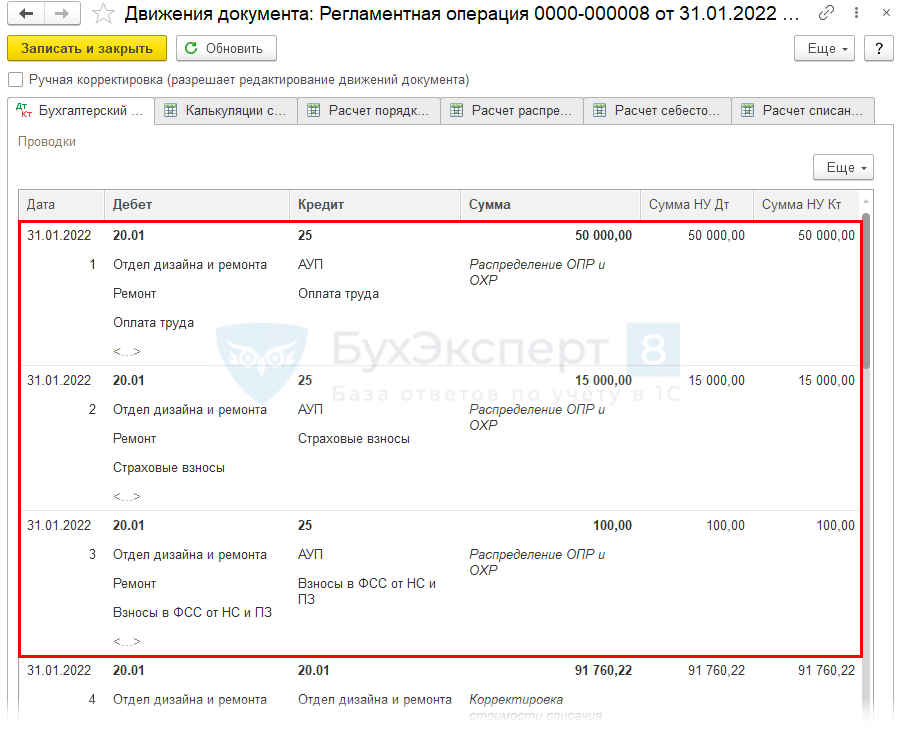

Выполним закрытие месяца в разделе Операции – Закрытие месяца – регламентная операция Закрытие счетов 20, 23, 25, 26.

Общепроизводственные затраты распределятся по всем подразделениям и номенклатурным группам на счет 20.01 пропорционально прямым затратам (устанавливается в Учетной политике). ![]() PDF

PDF

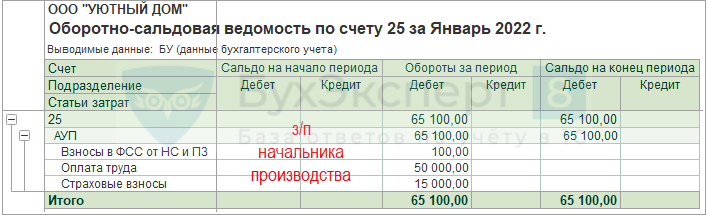

Проверьте распределение счета 25, сформировав справку-расчет Распределение косвенных расходов по кнопке Справки-расчеты – Распределение косвенных расходов.

В примере прямые затраты отражены только по одному подразделению Отдел дизайна и ремонта и одной номенклатурной группе Ремонт. Косвенные затраты (65 000 руб.), отраженные на счете 25, распределились по данному Подразделению и Номенклатурной группе.

Распределение общих прямых затрат

Из ОСВ по счету 20 видно, что общие прямые затраты (косвенные-прямые), отраженные по пустому субконто Продукция, составляют 65 100 руб.

Из ОСВ по счету 20 видно, что общие прямые затраты (косвенные-прямые), отраженные по пустому субконто Продукция, составляют 65 100 руб.

Тогда сумма общих прямых производственных затрат по НГ Ремонт составляет 130 200 руб.:

- 65 100 руб. – общие прямые затраты на счете 20 по пустому субконто Продукция;

- 65 100 руб. – распределенные общепроизводственные затраты с 25 счета.

Общие прямые затраты, отраженные на счете 20.01 по номенклатурной группе Ремонт, распределяются по всей продукции (работам, услугам) этой группы пропорционально прямым затратам (устанавливается в Учетной политике). ![]() PDF

PDF

Проверьте распределение счета 20.01, сформировав справку-расчет Себестоимость выпущенной продукции, оказанных услуг, незавершенного производства по кнопке Справки-расчеты – Себестоимость выпущенной продукции.

Общие прямые производственные затраты, отраженные на счете 20.01 по номенклатурной группе Ремонт (130 200 руб.) распределились пропорционально прямым расходам объектов:

- ул. Ломоносова д. 44 – 91 760,22 руб.;

- ул. Спортивная д. 8 кв. 100 – 38 439,78 руб.

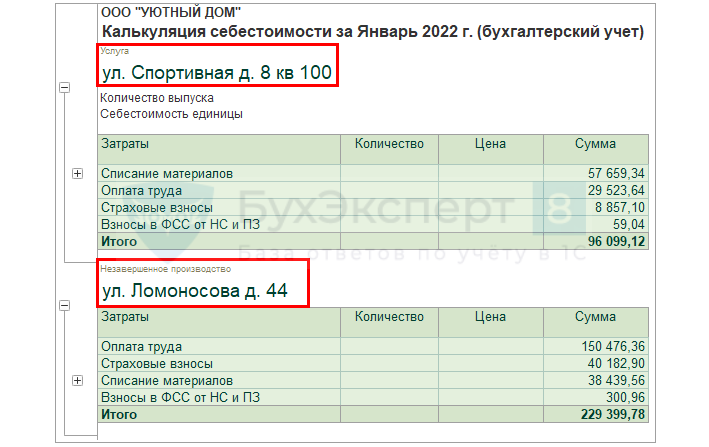

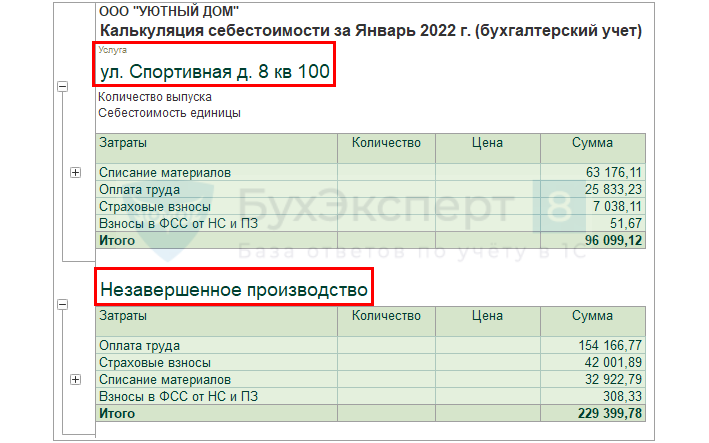

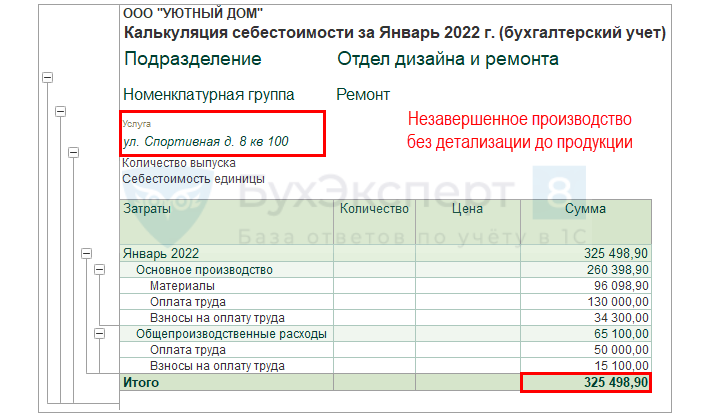

Итого общая сумма производственных затрат за месяц январь составила:

- ул. Ломоносова д. 44 – 91 760,22 руб. (распределенные прямые-косвенные) + 137 639,56 (прямые-прямые по работе) = 229 399,78 руб.;

- ул. Спортивная д. 8 кв. 100 – 38 439,78 руб. (распределенные прямые-косвенные) + 57 659,34 руб. (прямые-прямые по работе) = 96 099,12 руб.

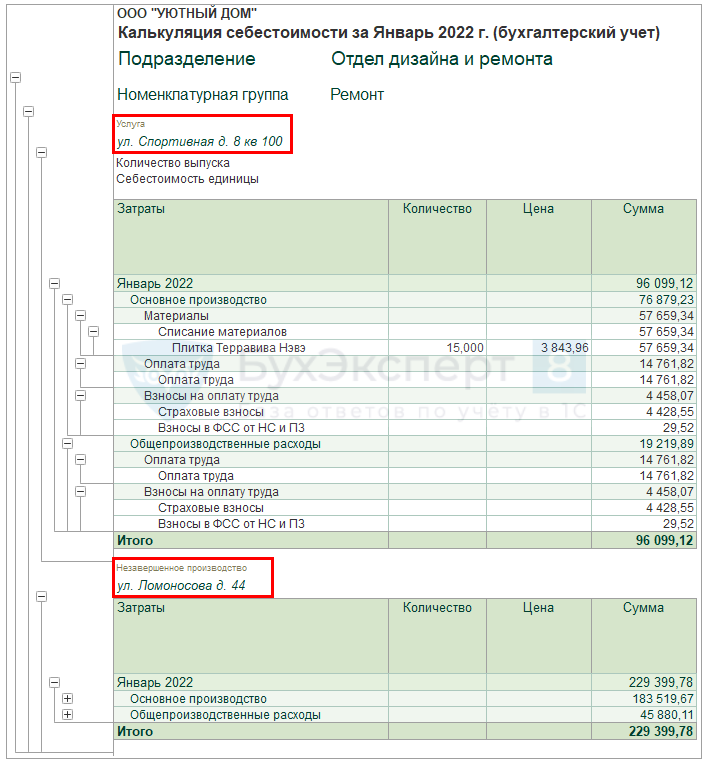

Формирование НЗП

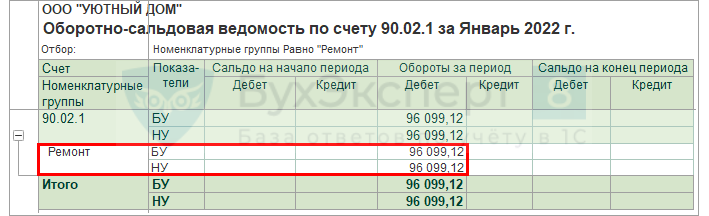

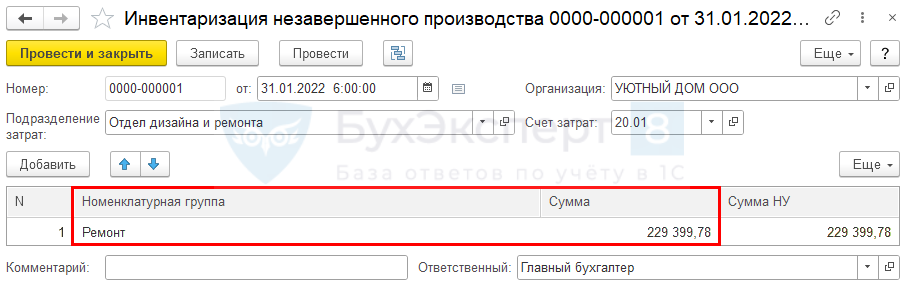

В текущем месяце работы сданы только по адресу ул. Спортивная д.8 кв. 100.

Все прямые затраты (96 099,12 руб.) по адресу ул. Спортивная д. 8 кв. 100 отражены в себестоимости этого объекта (Дт 90.02.1 Кт 20.01).

По адресу ул. Ломоносова д. 44 в текущем месяце реализации работ не было, поэтому затраты на конец месяца (229 399,78 руб.) автоматически остались в качестве НЗП в виде остатка по счету 20 по субконто Продукция ул. Ломоносова д. 44.

Калькуляция себестоимости

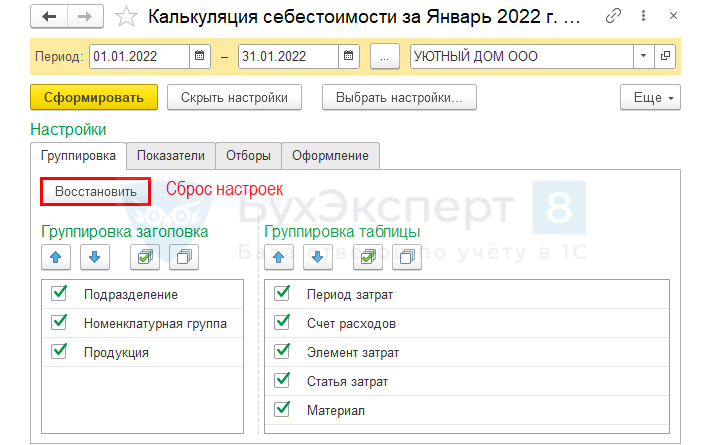

Для проверки остатка НЗП с детализацией до продукции сформируйте справку-расчет Калькуляция себестоимости по кнопке Справки-расчеты – Калькуляция себестоимости.

Для подробной расшифровки перейдите по кнопке Показать настройки – вкладка Группировка.

Если данные Группировки не отображаются или нужно вернуться к настройкам по умолчанию, нажмите кнопку Восстановить.

Отчет рекомендуется формировать по Периодам затрат, так легче проверить НЗП прошлых месяцев.

Также калькуляцию себестоимости можно проанализировать по следующей аналитике:

- Счетам расходов:

- затраты отражены по счету 20, в т. ч. общие прямые затраты (Основное производство);

- затраты распределены с 25 счета на определенную продукцию (услугу, работу) (Общепроизводственные расходы).

- Элементам затрат – по предопределенной группировке статей затрат:

- Материалы,

- Оплата труда,

- Взносы на оплату труда;

- Амортизация;

- Прочие затраты.

- Статьям затрат;

- Материалам – какие конкретные материалы использованы в производстве.

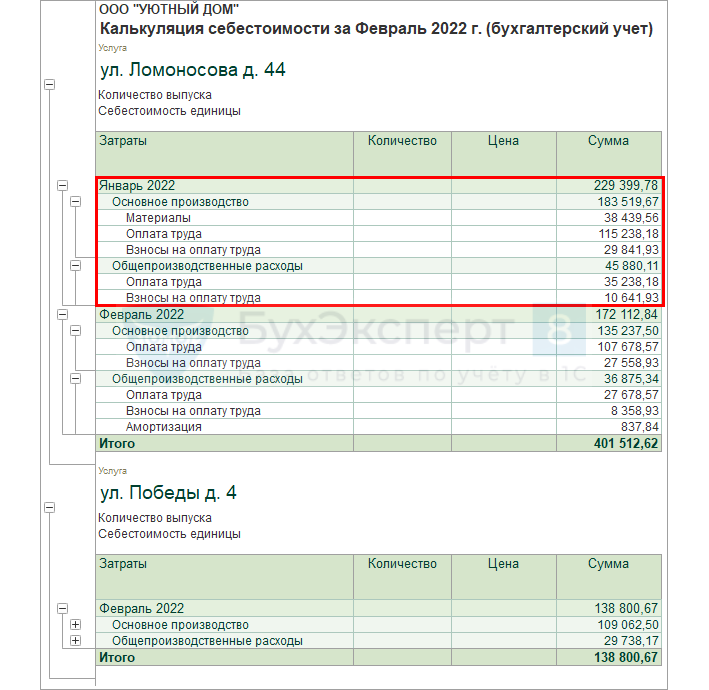

Учет НЗП в феврале

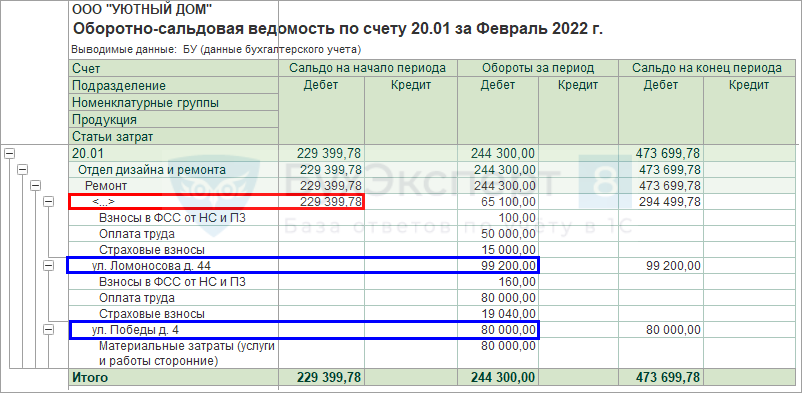

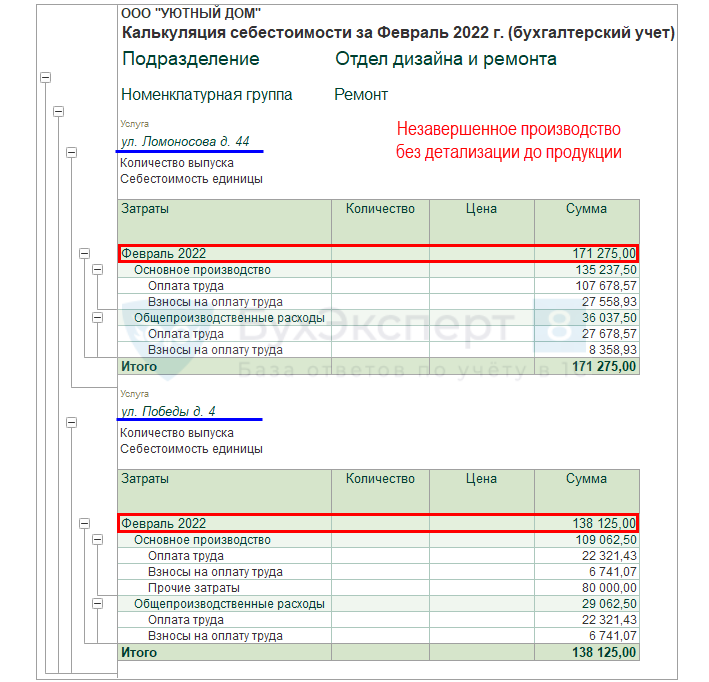

На 01 февраля по счету 20.01 автоматически отражено сальдо в виде НЗП с детализацией до субконто Продукция ул. Ломоносова д. 44 в размере 229 399,78 руб.

Проверим, что остаток НЗП за январь по объекту ул. Ломоносова д. 44 не распределился в феврале на другие объекты.

Выполним закрытие периода в разделе Операции – Закрытие месяца – регламентная операция Закрытие счетов 20, 23, 25, 26 за Февраль.

Для проверки суммы незавершенного производства, оставшейся по объекту ул. Ломоносова д. 44, сформируем справку-расчет Калькуляция себестоимости по кнопке Справки-расчеты – Калькуляция себестоимости.

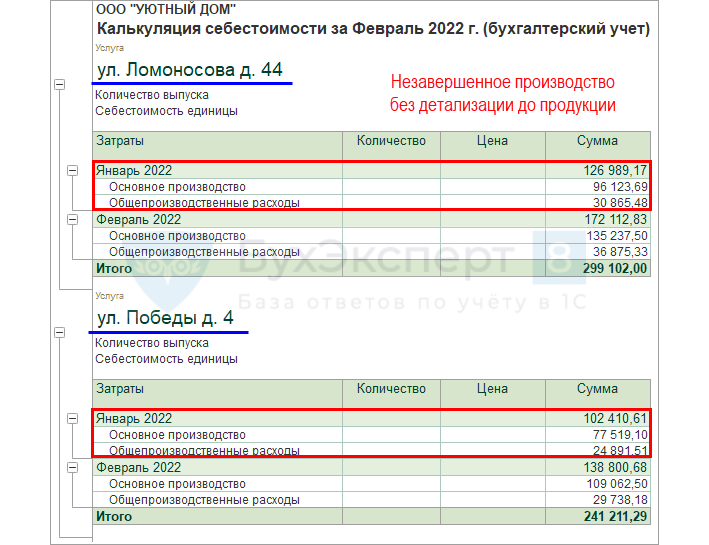

В справке-расчете Калькуляция себестоимости за февраль затраты по объектам (по субконто Продукция) сформированы корректно:

- ул. Ломоносова д. 44 – НЗП за январь (229 399,78 руб.) + прямые затраты за февраль (172 112,84 руб.) = 401 512,62 руб.;

- ул. Победы д. 4 – только прямые затраты за февраль (138 800,67 руб.).

Данный вариант позволяет корректно определять себестоимость продукции, работ, услуг, если в разрезе Номенклатурной группы учет введется по отдельным партиям продукции, индивидуальным заказам, т. е. затраты отражаются по отдельному вновь введенному субконто Продукция.

Сравнение вариантов

Введен документ Инвентаризация НЗП

Для сравнения результата расчета себестоимости по объектам рассмотрим тот же пример, с настройкой учета НЗП Ведется по результатам инвентаризации в Учетной политике (раздел Главное – Учетная политика – раздел Учет затрат – ссылка счет 20).

Для отражения суммы НЗП в конце месяца введем документ Инвентаризация НЗП.

Ввод суммы НЗП с помощью документа Инвентаризация НЗП не автоматизирован в 1С. Ее нужно рассчитать самостоятельно и ввести в документ.

Определим сумму НЗП на конец января по объекту ул. Ломоносова д. 44. Распределим в таблице общие прямые производственные затраты по НГ Ремонт за январь в размере 130 200 руб.:

- 65 100 руб. – затраты на счете 20 по пустому субконто Продукция;

- 65 100 руб. – общепроизводственные затраты, распределенные со счета 25.

Согласно учетной политике

PDF общие прямые затраты распределяются пропорционально прямым затратам, отраженным по конкретным объектам (субконто Продукция).

Субконто Продукция Прямые затраты

(база распределения),

руб.Доля Общие прямые затраты (распределяемые), руб. Прямые производственные затраты всего, руб. ул. Ломоносова д. 44 137 639,56 0,704764 91 760,22 229 399,78 ул. Спортивная д. 8 кв. 100 57 659,34 0,295236 38 439,78 96 099,12 Итого 195 298,90 1 130 200,00 325 498,90 В результате расчета определены суммы прямых производственных затрат в размере:

- 96 099,12 руб. — себестоимость работ, выполненных в январе по объекту ул. Спортивная д.8 кв. 100;

- 229 399,78 руб. – сумма НЗП по объекту ул. Ломоносова д. 44, не сданному в январе.

Введем сумму НЗП за январь по объекту ул. Ломоносова д. 44 в документ Инвентаризация НЗП в общем по номенклатурной группе Ремонт, т. к. документ пока не позволяет детализировать НЗП по субконто Продукция.

Проверим сумму НЗП в программе, сформируем Калькуляцию себестоимости за Январь (Операции – Закрытие месяца – кнопка Справки-расчеты – Калькуляция себестоимости).

Себестоимость объекта ул. Спортивная д. 8 кв. 100 сформировалась верно, в сумме прямых производственных затрат. Сумма соответствует нашему расчету – в таблице выше. Остальные затраты признаны в виде НЗП – остаток по Дт 20.01 в сумме, указанной в документе Инвентаризация НЗП.

Проверим расчет себестоимости выполненных работ в феврале.

На 01 февраля по счету 20.01 отражено сальдо в виде НЗП в общем по НГ Ремонт по пустому субконто Продукция в размере 229 399,78 руб.

В течение февраля месяца на счете 20 отражены прямые затраты по субконто Продукция:

- ул. Ломоносова д. 44 – 99 200 руб.;

- ул. Победы д. 4 – 80 000 руб.

Сумма НЗП, относящаяся к объекту ул. Ломоносова д. 44, отражена с помощью документа Инвентаризация НЗП в общем по НГ Ремонт без детализации по субконто Продукция. Согласно алгоритму 1С она будет распределяться между всеми субконто Продукция, по которым были отражены прямые затраты в текущем месяце, что несомненно исказит расчет себестоимости по объектам.

Сформируем Калькуляцию себестоимости работ за Февраль.

Из калькуляции видно, что сумма НЗП 229 399,78 руб., отраженная в документе Инвентаризация НЗП от 31.01.2022, относящаяся к объекту ул. Ломоносова д. 44, распределена по всем объектам номенклатурной группы Ремонт, по которым отражены прямые затраты в феврале, пропорционально прямым затратам по каждому объекту.

| Субконто Продукция | Прямые затраты (база распределения) руб. |

Доля | НЗП за январь, руб. |

| ул. Ломоносова д. 44 | 99 200 | 0,55357145 | 126 989,17 |

| ул. Победы д. 4 | 80 000 | 0,44642855 | 102 410,61 |

| Итого | 179 200 | 229 399,78 |

Сравним данную себестоимость объектов с Калькуляцией себестоимости за февраль в варианте учета НЗП с детализацией до продукции, который рассматривался выше.

Из калькуляции видно, что НЗП в феврале не распределяется по объектам, а учитывается в затратах того объекта, к которому она относится, – субконто Продукция ул. Ломоносова д. 44.

Не введен документ Инвентаризация НЗП

Вариант учета НЗП – Не ведется

- Калькуляция себестоимости за Январь;

- Калькуляция себестоимости за Февраль.

Для сравнения результата расчета себестоимости по объектам рассмотрим тот же пример, с настройкой учета НЗП Ведется по результатам инвентаризации в Учетной политике (раздел Главное – Учетная политика – раздел Учет затрат – ссылка счет 20). Но в данном варианте учета НЗП документ Инвентаризация НЗП в конце месяца вводить не будем.

Проверим калькуляцию себестоимости, если НЗП не вводилось, сформируем Калькуляцию себестоимости за Январь (Операции – Закрытие месяца – кнопка Справки-расчеты – Калькуляция себестоимости).

Себестоимость по объекту ул. Спортивная д. 8 кв. 100 сформирована неверно. В нее включены все затраты по счету 20 по номенклатурной группе Ремонт за январь.

НЗП в конце месяца по объекту ул. Ломоносова д. 44 не сформировалось, т. к. документ Инвентаризация НЗП не введен.

Проверим расчет себестоимости выполненных работ в феврале.

На 01 февраля по счету 20.01 сальдо в виде НЗП нет.

Сформируем Калькуляцию себестоимости работ за Февраль.

Из калькуляции видно, что себестоимость объекта ул. Ломоносова д. 44 сформирована только в размере затрат, отраженных в Феврале.

Сравним данную себестоимость объектов с Калькуляцией себестоимости за февраль в вариантами учета НЗП с детализацией до продукции, который рассматривался выше.

Сравнив варианты, можно сделать вывод, что для учета затрат по индивидуальным заказам наилучшим вариантом учета НЗП является настройка Ведется без инвентаризации. В таком случае себестоимость формируется точнее — как в первом месяце, так и в последующих.

Вариант учета НЗП с помощью ввода документа Инвентаризация НЗП позволяет корректно определять себестоимость продукции, работ, услуг только в массовом производстве, где выпуск осуществляется частями и переходит из месяца в месяц. При этом НЗП отражается в общем по Номенклатурной группе без детализации до продукции.

Вариант учета НЗП – Не ведется ![]() PDF позволяет учесть прямые затраты полностью в расходах отчетного периода: без распределения на остатки незавершенного производства. Такой вариант рекомендуется устанавливать для учета НЗП по услугам.

PDF позволяет учесть прямые затраты полностью в расходах отчетного периода: без распределения на остатки незавершенного производства. Такой вариант рекомендуется устанавливать для учета НЗП по услугам.

См. также:

- Изменения в учетной политике и в учете затрат в 1С

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно