Как рассчитать объем продаж по кварталам в шт, по какой формуле и какие значения требуются для этого?

Петр Миронов

Ученик

(101),

на голосовании

7 лет назад

Подскажите, как рассчитать объем продаж по кварталам в шт, по какой формуле это нужно делать и какие значения требуются для этого?

Нужно найти объем продаж за 1,2,3,4 квартал по продукциям А и В, а так же за год.

Голосование за лучший ответ

Товарооборот – это

объем продаж

товаров торговой организацией в денежном выражении за определенный

период времени.

Анализ товарооборота

позволяет оценивать соответствие имеющихся товаров спросу населения для

принятия

мер по оптимизации структуры товарооборота, увеличению объема продаж,

ускорению оборачиваемости товаров, ритмичности и равномерности продаж.

Товарооборот подразделяется на оптовый, розничный и оборот

общественного питания.

Виды товарооборота

Оптовый товарооборот – объем

продажи товаров производителями или торговыми посредниками покупателям

для дальнейшего использования в коммерческом обороте. Обязательный

признак операции, относимой к оптовой торговле, – наличие

счета-фактуры.

Розничным товарооборотом называется выраженный в денежной

форме объем

продаж товаров населению для удовлетворения его личных

потребностей, а также реализация товаров мелкооптовыми партиями

различным учреждениям, организациям, предприятиям (больницы, детские

сады, дома отдыха и санатории и т. д.) для обслуживаемых ими

контингентов.

Экономическая сущность розничного товарооборота выражается

отношениями, связанными с обменом денежных средств на товары. Розничный

товарооборот передает товары конечным потребителям и характеризует

завершение процесса обращения. Товары из сферы обращения поступают в

сферу потребления, становятся собственностью потребителя, используются

или образуют потребительский фонд, т. е. перестают быть товарами.

Стоимость товаров, созданная в процессе производства, меняет

свою форму через розничный товарооборот. В результате возмещаются

производственные затраты и создаются условия для дальнейшего развития

производства.

Розничный товарооборот – это

важнейший показатель торгового предприятия. Его можно рассматривать как

результат деятельности предприятия торговли, и от него зависит объем

валового дохода и прибыли, характеризующий эффективность торговой

деятельности. О значимости данного предприятия на рынке потребительских

товаров можно судить по объему товарооборота, который выражается

размером денежной выручки за проданные товары. Товарооборот имеет

качественную и количественную характеристики. Качественная связана со

структурой товарооборота, т. е. ассортиментным составом, количественная

характеристика товарооборота – с объемом реализации в

денежном исчислении.

Следует четко различать понятия

«величина»

и «состав» товарооборота: величина

– это совокупность сумм торговой выручки, сданной в кассу или

банк, объема мелкооптовых продаж (по безналичному расчету), расходов,

произведенных за счет кассовой выручки (по документам), а состав

товарооборота складывается из различных видов продаж.

Состав розничного товарооборота включает: выручку от

реализации продовольственных и непродовольственных товаров через

розничную торговую сеть (магазины, ларьки, палатки), через сеть

торговых автоматов или использования развозной или разносной торговли;

продажу товаров населению в кредит с рассрочкой платежа; товарооборот

предприятий общественного питания, реализующих полуфабрикаты, продукцию

собственного производства, покупные товары; продажу печатных изданий

(книг, газет, журналов), в том числе и по подписке; выручку от

реализации медикаментов в аптеках; продажу товаров различным

организациям, учреждениям, предприятиям для их непроизводственного

потребления и другие виды продаж.

Структура (или ассортиментный

состав) товарооборота включает в себя продовольственные и

непродовольственные товары, реализуемые конкретным торговым

предприятием. Эти товары делят на ассортиментные группы и подгруппы и

при дальнейшей детализации рассматривают виды, сорта, модели, размеры.

Товарная структура непродовольственных товаров состоит из

следующих ассортиментных групп: хозяйственное мыло и синтетические

моющие средства; туалетное мыло и парфюмерия; галантерея и нитки;

товары культурно-бытового и хозяйственного назначения; трикотажные и

чулочно-носочные изделия; одежда, белье, головные уборы и меха; ткани;

обувь; другие непродовольственные товары.

Структура продовольственных товаров, к примеру, состоит из

следующих ассортиментных групп: хлеб и хлебобулочные товары; мука,

крупа, макаронные изделия и пищевые концентраты; картофель, овощи,

плоды, грибы; мясо и мясные товары; рыба и рыбные товары; молоко и

молочные товары; яйца куриные и пищевые жиры; сахар и кондитерские

изделия; соль; вкусовые товары; другие продовольственные товары.

Показатели товарооборота

К показателям, характеризующим товарооборот торгового

предприятия, относят: объем

товарооборота в стоимостном выражении в текущих и сопоставимых ценах,

ассортиментную структуру по отдельным товарным группам (в рублях и

процентах),

однодневный товарооборот, товарооборот в расчете на одного работника, в

том числе на работника прилавка (торговой группы), время обращения

товаров в днях и скорость товарооборота (число оборотов).

Анализ показателей товарооборота позволяет установить основные

качественные и количественные показатели работы торговой организации в

текущем периоде. От глубины и полноты анализа, правильности сделанных

выводов по результатам анализа зависит экономическая обоснованность

расчетов на предстоящий период. По результатам анализа можно судить, в

какой степени выполнен прогноз продаж и удовлетворен покупательский

спрос, чем были вызваны изменения в товарообороте за отчетный период,

оценить степень соответствия фактических результатов деятельности

предприятия намеченной стратегии.

Данные бухгалтерской, статистической и оперативной отчетности

являются основными источниками информации для анализа товарооборота.

Его начинают с определения объема товарооборота в денежном выражении

или в натуральных показателях за определенный период (декада, месяц,

квартал, полугодие, год). Полученные отчетные данные сравнивают с

прогнозируемыми показателями за эти периоды. Анализируя товарооборот,

выявляют закономерности в его развитии. С этой целью рассчитывается

динамика товарооборота в текущих и сопоставимых ценах.

1. Динамика роста товарооборота в текущих ценах (ДТО)

рассчитывается по формуле:

ДТО = (Фактический

товарооборот отчетного года в текущих ценах * 100) / Фактический

товарооборот прошлого года

Если в анализируемом периоде изменились цены, то фактические

данные по продаже товаров необходимо выразить в ценах, в которых

прогнозировался товарооборот. Для этого рассчитывают индекс цен. В

условиях заметного влияния инфляционных процессов на экономическую

жизнь страны, обусловивших высокие темпы роста цен и обесценивания

денег, использование индекса цен приобретает особое значение.

2. Индекс цен показывает изменение совокупной стоимости

определенного количества товаров за анализируемый период. Индекс цен

рассчитывается по формуле:

Iцен

= Цотч / Цбазгде, Цотч

– цена в отчетном периоде, Цбаз – цена в базовом

периоде (в прошлом году), принимаемая за 100%.

3. Фактический товарооборот отчетного года в сопоставимых

ценах рассчитывают по формуле:

ТОфакт в

сопост.ценах = (фактический товарооборот в текущих ценах /

индекс цен) * 100%

Например,

в отчетном году произошел рост цен на 20%. Рассчитаем динамику

товарооборота по предыдущим данным в текущих и сопоставимых ценах. 1.

Динамика товарооборота в текущих ценах: 122%; 2. Индекс цен

составил 120 / 100 = 1,2; 3. Рассчитаем фактический товарооборот

отчетного года в сопоставимых ценах: 22000,0 / 1,2 = 18333,0 тыс. руб.

4. Рассчитаем динамику роста товарооборота в сопоставимых ценах:

(18333,0 / 18000,0)*100 = 101,85%. Как видно из расчетов, товарооборот

отчетного

года вырос по сравнению с прошлым годом в текущих ценах на 22%, но

после расчета динамики товарооборота в сопоставимых ценах оказалось,

что товарооборот

вырос за счет увеличения цен. При неизменных ценах базового периода

товарооборот составил бы всего 18333,0 тыс. рублей, или 101,85%. Таким

образом, товарооборот вырос в отчетном году только за счет роста цен, а

не за счет увеличения количества продажи товаров. Дальнейший анализ

общего объема товарооборота проводят по кварталам, что позволяет

определить равномерность продаж на протяжении года и выявить степень

удовлетворения покупательского спроса по сезонам.

4. При анализе ритмичности продаж определяют коэффициент

ритмичности товарооборота по формуле:

Критм

= Квартальный план продаж / Годовой план продаж

При расчетах коэффициента ритмичности объем продаж можно

учитывать в абсолютных суммах в денежном выражении или в удельном весе

продаж в отдельные периоды в общем объеме продаж. Равномерными продажи

считаются в том случае, если коэффициент равен единице.

Экономически обоснованные прогнозы товарооборота по кварталам

(периодам года) играют важную роль для ритмичного удовлетворения

покупательского спроса, стабильного денежного обращения, обеспечения

развития товарооборота и связанных с ним других показателей торговой

деятельности предприятия. После определения годового товарооборота с

разбивкой по кварталам приступают к прогнозированию его по отдельным

товарным группам и товарам с учетом сезонности спроса населения и

сложившегося уровня продажи товаров. Так, в летний период происходит

некоторое сокращение потребления мяса и мясных продуктов за счет

увеличения потребления молока и молочных продуктов, овощей, фруктов. А

в I и IV кварталах возрастает потребление мяса, колбасных изделий,

птицы.

При анализе ритмичности товарооборота необходимо определить

коэффициент ритмичности продаж. Для этого выполняются следующие расчеты:

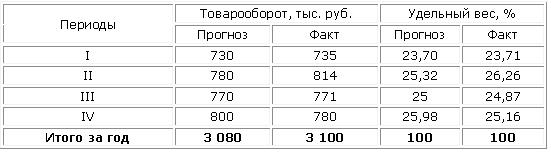

Таблица 1. Анализ ритмичности продаж

Объем фактического товарооборота превысил прогнозное значение

на 0,65% (3 100:3 080*100 = 100,65%), но продажи осуществлялись

недостаточно ритмично по сравнению с прогнозом, так как изменились

объемы и доли продаж в отдельные периоды. Коэффициент ритмичности

продаж составил:

Рассчитанные значения коэффициентов ритмичности меньше 1, что

свидетельствует о недостаточной ритмичности продаж в отчетном периоде.

Прогнозы по объемам продаж выполнялись только в 1 и 2 кварталах, а в 3

и 4 квартале не выполнены.Анализ выполнения прогноза продаж по

кварталам необходимо дополнить анализом продажи товаров по месяцам.

Этот анализ позволяет оценить равномерность выполнения прогноза

товарооборота внутри кварталов, своевременно выявить причины

наметившегося несоответствия фактических данных прогнозируемым и

принять соответствующие меры.

На заключительном этапе анализа ритмичности продаж определяют

объем снижения товарооборота в результате нарушения ритмичности продаж

по формуле:

ΔТОКритм

= (1 – Критм)*ТО0.

В качестве продолжения и конкретизации анализа общего объема

товарооборота изучают ассортимент и структуру товарооборота. Успех

деятельности торговой организации в значительной степени зависит от

обоснованного формирования ассортимента товаров, соответствующего

требованиям покупателей.

Ассортимент товаров

Ассортимент товаров – это

перечень наименований товаров. Различают полный ассортимент (всех

видов и разновидностей), групповой (по родственным группам),

внутригрупповой ассортимент, а также основной и дополнительный

ассортимент. К основному ассортименту относятся товары, формирующие

основную часть объема продаж торговой организации. Товары

дополнительного ассортимента реализуются в целях оказания покупателям

дополнительных услуг и получения дополнительной прибыли. При анализе

определяют коэффициент обновления ассортимента как отношение новых

товаров по определенной группе к общему числу их разновидностей. Также

при анализе определяют степень выполнения плана по ассортименту.

Для расчета среднего процента по ассортименту необходимо

разделить товарооборот, засчитанный в счет плана, на величину планового

товарооборота. Выполнение плана по ассортименту не всегда означает

выполнение плана по структуре. Анализ товарооборота торгового

предприятия по товарной структуре предполагает количественную и

стоимостную оценку реализации отдельных товаров и товарных групп в

общем объеме товарооборота, а также определение динамики структурных

сдвигов.

Результаты

анализа используются для изучения влияния структуры

товарооборота на основные показатели деятельности: валовой доход,

издержки, прибыль и выявления соответствия структуры товарного

предложения покупательскому спросу – и оказывают решающее

воздействие на формирование заказов поставщикам и выбор самих

поставщиков. Анализ товарооборота по товарным группам и отдельным

товарам ведется на основе данных квартальных и годовых отчетов о

реализации товаров. Выявленные результаты позволяют определить

положительные стороны работы, закрепить и развивать их в планируемом

периоде, а также вскрыть недостатки и наметить мероприятия по их

устранению на перспективу.

Установив изменения в структуре товарооборота, необходимо

определить причины, вызвавшие изменения товарооборота. Это является

важнейшим моментом анализа товарооборота. Здесь можно использовать

формулу балансовой увязки показателей товарооборота:

31 + П = ТО+ В + Е + У + 32

где,

31 – товарные

запасы на начало планируемого периода;

П – поступление

товаров;

ТО – реализация (продажа) по общему объему и по

отдельным товарным группам;

В – выбытие товара (возврат на

склад или передача в другой отдел);

Е – естественная убыль;

У – уценка товаров;

32 – товарные запасы на конец

периода.

Влияние на объем товарооборота показателей товарного баланса

можно рассчитать балансовым методом путем исчисления разницы между

фактическими и плановыми (базисными) величинами.

Анализ товарооборота завершается

выводами по итогам и определением перспектив роста общего объема и

изменений структуры

реализации товаров. Выводы, обобщения и предложения используются при

разработке прогноза продаж и как действенное средство хозяйственного

руководства, посредством которого осуществляется контроль и

разрабатываются меры, обеспечивающие неуклонный рост товарооборота.

Пример анализа розничного

товарооборота предприятия

В данной

статье рассмотрен один из основных методов прогнозирования — анализ временных рядов. На примере розничного

магазина с помощью данного метода определены объемы продаж на прогнозный период.

Одна из

главных обязанностей любого руководителя — грамотно планировать работу своей

компании. Мир и бизнес сейчас меняются очень стремительно, и успеть за всеми

изменениями непросто. Многие события, которые невозможно предусмотреть заранее,

меняют планы фирмы (например, выпуск нового продукта или группы товаров,

появление на рынке сильной компании, объединение конкурентов). Но надо

понимать, что зачастую планы нужны лишь для того, чтобы вносить в них

коррективы, и в этом нет ничего страшного.

Любой процесс

прогнозирования, как правило, строится в следующей последовательности:

1.

Формулировка проблемы.

2.

Сбор информации и выбор метода прогнозирования.

3.

Применение метода и оценка полученного прогноза.

4.

Использование прогноза для принятия решения.

5.

Анализ «прогноз-факт».

Все

начинается с корректной формулировки проблемы. В зависимости от нее задача

прогнозирования может быть сведена, например, к задаче оптимизации. Для

краткосрочного планирования производства не так важно, каким будет объем продаж

в ближайшие дни. Важнее максимально эффективно распределить объемы производства

продукции по имеющимся мощностям.

Краеугольным

ограничением при выборе метода прогнозирования будет исходная информация: ее

тип, доступность, возможность обработки, однородность, объем.

Выбор

конкретного метода прогнозирования зависит от многих моментов. Достаточно ли

объективной информации о прогнозируемом явлении (существует ли данный товар или

аналоги достаточно долго)? Ожидаются ли качественные изменения изучаемого

явления? Имеются ли зависимости между изучаемыми явлениями и/или внутри

массивов данных (объемы продаж, как правило, зависят от объемов вложений в

рекламу)? Являются ли данные временным рядом (информация о наличии

собственности у заемщиков не является временным рядом)? Имеются ли

повторяющиеся события (сезонные колебания)?

Независимо от того, в какой отрасли и сфере

хозяйственной деятельности работает фирма, ее руководству постоянно приходится

принимать решения, последствия которых проявятся в будущем. Любое решение

основывается на том или ином способе проведения. Одним из таких способов

является прогнозирование.

Прогнозирование

— это научное определение вероятных путей и результатов предстоящего развития экономической

системы и оценка показателей, характеризующих это развитие в более или менее

отдаленном будущем.

Рассмотрим прогнозирование объема продаж, используя

метод анализа временных рядов.

Прогнозирование на основе

анализа временных рядов предполагает, что происходившие изменения в объемах

продаж могут быть использованы для определения этого показателя в последующие

периоды времени.

Временной

ряд — это

ряд наблюдений, проводящихся регулярно через равные промежутки времени: год,

неделю, сутки или даже минуты, в зависимости от характера рассматриваемой

переменной.

Обычно временной ряд состоит из нескольких

компонентов:

1) тренда — общей долгосрочной тенденции изменения временного

ряда, лежащей в основе его динамики;

2) сезонной вариации — краткосрочного регулярно повторяющегося

колебания значений временного ряда вокруг тренда;

3) циклических

колебаний, характеризующих так называемый цикл деловой активности, или

экономический цикл, состоящий из экономического подъема, спада, депрессии и

оживления. Этот цикл повторяется регулярно.

Для объединения отдельных элементов временного ряда

можно воспользоваться мультипликативной моделью:

Объем продаж = Тренд × Сезонная вариация × Остаточная

вариация. (1)

В ходе

составления прогноза продаж учитывают показатели компании за последние

несколько лет, прогноз роста рынка, динамику развития конкурентов. Оптимальное прогнозирование

продаж и корректировку прогноза обеспечивает полный отчет о продажах компании.

Применим данный метод для определения объема продаж

салона «Часы» на 2009 г.

В табл. 1 представлены объемы продаж салона «Часы», специализирующегося на

розничной продаже часов.

Таблица 1. Динамика

объема продаж салона «Часы», тыс. руб.

|

Год |

I квартал |

II квартал |

III квартал |

IV квартал |

|

2007 |

937,6 |

657,6 |

1001,8 |

1239,2 |

|

2008 |

1112,5 |

1056,2 |

1458,6 |

1715,7 |

Для данных, приведенных в табл. 1, отметим два

основных момента:

-

существующий тренд: объем продаж в

соответствующих кварталах каждого года стабильно растет год от года;

- сезонная вариация: в

первые три квартала каждого года продажи медленно растут, но остаются на

относительно низком уровне; максимальные за год значения объема продаж всегда

приходятся на четвертый квартал. Такая динамика повторяется из года в год.

Данный тип отклонений всегда носит название сезонных, даже если речь идет,

например, о временном ряде еженедельных объемов продаж. Этот термин просто

отражает регулярность и краткосрочность отклонений от тренда по сравнению с

продолжительностью временного ряда.

Первый этап анализа временных рядов — построение

графика данных .

Для того чтобы составить прогноз, необходимо сначала

рассчитать тренд, а затем — сезонные компоненты.

Расчет тренда

Тренд — это общая долгосрочная тенденция изменения

временного ряда, лежащего в основе его динамики.

Если посмотреть на рис. 2, то через точки гистограммы

можно от руки начертить линию повышательного тренда. Однако для этого есть

математические методы, позволяющие оценить тренд более объективно и точно.

Если у временного ряда есть сезонная вариация, обычно

применяют метод скользящей средней.Традиционным методом прогнозирования будущего значения показателя

является усреднение n его прошлых значений.

Математически скользящие средние (служащие оценкой

будущего значения спроса) выражаются так:

Скользящая средняя = Сумма спроса за предыдущие n-периоды / n. (2)

Далее

подставим данные и рассчитаем скользящую среднюю:

Средний объем продаж за первые четыре квартала = (937,6 + 657,6 + 1001,8 + 1239,2) / 4 = 959,075

тыс. руб.

Когда квартал заканчивается, данные об объеме продаж

в течение последнего квартала прибавляются к сумме данных за предыдущие три

квартала, а данные за ранний

квартал отбрасываются. Это приводит к сглаживанию краткосрочных нарушений в

ряде данных.

Средний объем продаж за следующие четыре квартала = (657,6

+ 1001,8 + 1239,2 + 1112,5) / 4 = 1002,775 тыс. руб.

Далее продолжаем расчеты аналогичным образом вплоть

до последних четырех кварталов, данные за которые имеются. Расчеты приведены в третьем

столбце табл. 2.

Первая рассчитанная средняя показывает средний объем

продаж за первый год и находится

посередине между данными о продажах за II и III кварталы 2007 г. Средняя за следующие

четыре квартала разместится между объемом продаж за III и IV кварталы.

Таким образом, данные столбца 3 —

это тренд скользящих средних.

Но для продолжения анализа временного ряда и расчета

сезонной вариации необходимо знать значение тренда точно на то же время, что и

исходные данные, поэтому необходимо центрировать полученные скользящие средние,

сложив соседние значения и разделив их пополам. Центрированная средняя и есть

значение рассчитанного тренда (расчеты представлены в столбцах 4 и 5 табл. 2).

Таблица 2. Анализ

временного ряда

|

Год |

Объем продаж, тыс. руб. |

Четырехквартальная скользящая средняя |

Сумма двух соседних значений |

Тренд, тыс. руб. |

Объем продаж / тренд × 100 |

|

I кв. 2007 |

937,6 |

959,05 1002,775 1102,425 1216,625 1335,75 |

|||

|

II кв. 2007 |

657,6 |

||||

|

III кв. 2007 |

1001,8 |

1961,825 |

980,9125 |

102,1 |

|

|

IV кв. 2007 |

1239,2 |

2105,2 |

1052,6 |

117,7 |

|

|

I кв. 2008 |

1112,5 |

2319,05 |

1159,525 |

95,9 |

|

|

II кв. 2008 |

1056,2 |

2552,375 |

1276,188 |

82,8 |

|

|

III кв. 2008 |

1458,6 |

||||

|

IV кв. 2008 |

1715,7 |

Для составления прогноза продаж на каждый квартал 2009 г. надо продолжить на

графике тренд скользящих средних. Так как процесс сглаживания устранил все

колебания вокруг тренда, то сделать это будет несложно. Распространение тренда

показано линией на рис. 4. По графику можно определить прогноз для каждого

квартала (табл. 3).

Таблица 3. Прогноз

тренда на 2009 г.

|

2009 г. |

Объем |

|

I кв. |

1346,378 |

|

II кв. |

1420,429 |

|

III кв. |

1498,553 |

|

IV кв. |

1580,973 |

|

Итого |

5846,333 |

Расчет сезонной вариации

Для того чтобы составить реалистичный прогноз продаж

на каждый квартал 2009 г.,

необходимо рассмотреть поквартальную динамику объема продаж и рассчитать

сезонную вариацию. Если обратиться к данным о продажах за предыдущий период и

пренебречь трендом, можно рассмотреть сезонную вариацию более четко. Так как

для анализа временного ряда будет использована мультипликативная модель, необходимо разделить каждый

показатель объема продаж на величину тренда, как показано в следующей формуле:

Мультипликативная модель = Тренд × Сезонная вариация ×

Остаточная вариация × Объем продаж / Тренд = Сезонная вариация × Остаточная

вариация. (3)

Результаты расчетов

представлены в столбце 6 табл. 2. Для того чтобы выразить значения показателей

в процентах и округлить их до первого десятичного знака, умножаем их на 100.

Теперь будем по очереди

брать данные за каждый квартал и устанавливать, на сколько в среднем они больше

или меньше значений тренда. Расчеты приведены в табл. 4.

Таблица 4. Расчет

средней квартальной вариации, тыс. руб.

|

Год |

I квартал |

II квартал |

III квартал |

IV квартал |

|

2007 г. |

102,1 |

117,7 |

||

|

2008 г. |

95,9 |

82,8 |

||

|

Нескорректированная |

95,9 |

82,8 |

102,1 |

117,7 |

|

Всего |

398,6 |

Нескорректированные данные в табл. 4 содержат как

сезонную, так и остаточную вариацию. Для удаления элемента остаточной вариации

необходимо скорректировать средние. В долгосрочном плане величина превышения

объема продаж над трендом в удачные кварталы должна уравниваться с величиной,

на которую объем продаж ниже тренда в неудачные кварталы, чтобы сезонные

компоненты в сумме составляли примерно 400 %. В данном случае сумма

нескорректированных средних равна 398,6. Таким образом, необходимо умножить

каждое среднее значение на корректирующий коэффициент, чтобы сумма средних

составила 400.

Корректирующий

коэффициент рассчитывается следующим образом: Корректирующий

коэффициент = 400 / 398,6 = 1,0036.

Расчет сезонной вариации представлен в табл. 5.

Таблица 5. Расчет

сезонной вариации

|

2009 г. |

Процент |

|

I квартал |

95,9 × 1,0036 = 96,3 |

|

II квартал |

82,8 |

|

III квартал |

102,1 |

|

IV квартал |

117,7 |

|

Итого |

400 |

На основании данных табл.

5 можно спрогнозировать, например, что в I квартале объем продаж в среднем будет

составлять 96,3 % значения тренда, в IV — 118,1 % значения тренда.

Прогноз продаж

При составлении прогноза продаж исходим из следующих предположений:

-

динамика тренда останется неизменной по сравнению с

прошлыми периодами;

-

сезонная вариация сохранит свое поведение.

Естественно, это предположение может оказаться

неверным, придется вносить коррективы, учитывая экспертное ожидаемое изменение

ситуации. Например, на рынок может выйти другой крупный торговец часами и сбить

цены салона «Часы», может измениться экономическая ситуация в стране и т. д.

Тем не менее, основываясь на вышеперечисленных

предположениях, можно составить прогноз продаж по кварталам на 2009 г. Для этого полученные

значения квартального тренда надо умножить на значение соответствующей сезонной

вариации за каждый квартал. Расчет данных приведен в табл. 6.

Таблица 6. Составление

прогноза продаж по кварталам салона «Часы» на 2009 г.

|

2009 г. |

Объем продаж, тыс. руб. |

|

I квартал |

1346,378 × 102,46 % = 1380 |

|

II квартал |

1420,429 × 118,12 % = 1678 |

|

III квартал |

1498,553 × 96,3 % |

|

IV квартал |

1580,973 × 83,1 % |

|

Итого |

5814 |

Из полученного прогноза видно,

что товарооборот салона «Часы» в 2009 г. может составить 5814 тыс. руб., но для

этого предприятию необходимо проводить различные мероприятия.

Полный текст статьи читайте в журнале “Справочник экономиста” №11 (2009 г.).

Статья опубликована в журнале «Справочник экономиста» № 11, 2009.

Небходимо произвести анализ товарооборота

по кварталам за период с января 2008 года

по август 2010 года, чтобы определить

сезонные спады продаж, которые являются

основными в деятельности предприятия

по продажи бытовой техники и электроники.

Данные по продажам за кварталы 2008-2010

годов изложены в таблице 3.2

Таблица 3.2

Анализ товарооборота поквартально за

2008-2009 года

|

Кварталы |

2008 |

2009 |

2010 |

Прирост |

||||

|

сумма |

Уд |

сумма |

Уд |

сумма |

Уд |

сумма |

Темп |

|

|

1 |

9314719 |

23,90 |

8862985 |

31,78 |

5359451,2 |

32,16 |

-451734 |

-4,85 |

|

2 |

7931683 |

20,35 |

6848579,9 |

24,56 |

6225320,6 |

37,36 |

-1083103,1 |

-13,66 |

|

3 |

7604983 |

19,51 |

6435727,3 |

23,08 |

5077947,6 |

30,47 |

-1169255,7 |

-15,37 |

|

4 |

14127712 |

36,24 |

5737623 |

20,58 |

-8390089 |

-59,39 |

||

|

ИТОГО |

38979097 |

1 |

27884915,2 |

1 |

16662719,4 |

100,00% |

-11094181,8 |

-28,46% |

Выручка компании распределяется по

кварталам неравномерно, на 2008 год пик

– декабрь, так как это наиболее прибыль

месяц в торговле из-за новогодних

праздников. Если смотреть на IVквартал 2009 года, то можно видеть

максимальное падение выручки на

8 390 089 рублей.

Исходя из таблицы можно увидеть, что

начиная с IIквартала 2009

года происходит увеличение скорости

падения товарооборота компании и к

концу года достигает своего максимума

– 59,39%

Это может быть связано с недостаточными

товарными запасами на конец года, так

как в схеме поставок происходят

циклические разрывы начиная с октября

по декабрь и с марта по май из-за погодных

условий, которые являются неотъемлемой

частью логистики в данном регионе.

3.3 Анализ сезонности продаж.

Так же анализ продаж по кварталам

предполагает выявления индексов

сезонности и расчета плана продаж по

кварталам следующего года.

Для этого необходимы данные за 3 года

работы компании, которые отображены в

таблице 3.4

Таблица 3.4

Исходные данные для расчета сезонности

продаж по кварталам

|

кварталы/годы |

2007 |

2 |

2009 |

|

1 |

9 |

9 |

8862985 |

|

2 |

7 |

7 |

6848579 |

|

3 |

7 |

7 |

6435727 |

|

4 |

11 |

14 |

5737623 |

|

Tj |

35 |

38 |

27 |

|

Тср |

8 |

9 |

6 |

Таблица 3.5

Расчет сезонных колебаний товарооборота

по кварталам.

|

Годы |

2007 |

2 |

2009,00 |

Сумма |

|

1 |

101,74% |

95,59% |

127,14% |

324,47% |

|

2 |

81,49% |

81,39% |

98,24% |

261,12% |

|

3 |

81,49% |

78,04% |

92,32% |

251,85% |

|

4 |

135,29% |

144,98% |

82,30% |

362,57% |

Сумма индексов сезонности 4 квартала

– 400%, поэтому необходимо рассчитать

первоначальные индексы сезонности по

кварталам года. Расчет представлен в

таблице 3.4

Таблица 3.4

Расчет

|

Кварталы |

Сумма |

Первоначальыне |

|

1 |

324,47% |

108,16% |

|

2 |

261,12% |

87,04% |

|

3 |

251,85% |

83,95% |

|

4 |

362,57% |

120,86% |

|

400,00% |

первоначальных индексов сезонности

Индекс сезонности показывает на сколько

процентов товарооборот данного квартала

отклоняется от среднеквартальной

величины, уходя в ту или иную сторону

под влиянием сезонных факторов.

Из таблицы видно, что максимальное

отклонение происходит в IVквартале года – 20,86 %, также увеличение

происходит вIквартале

– 8,16 %

В середине года, как отмечалось ранее

– спад продаж.

Соответственно, ниже приведены товарные

остатки на конец 2008 года и конец 2008 года

соответственно.

Таблица 3.3

Товарные остатки на конец 2008 и 2009 годов.

|

ГОД |

Период |

Остатки |

Продажи |

Приход |

Остаток |

||

|

руб |

штуки |

руб |

штуки |

||||

|

2008 |

октбярь |

10627532 |

5101 |

3629336 |

2419 |

||

|

ноябрь |

9255223 |

4668 |

2886601 |

777 |

1514292 |

7740931 |

|

|

декабрь |

9060741 |

28614 |

7611775 |

3319 |

7417293 |

1643448 |

|

|

2009 |

январь |

9546263 |

6244 |

3185234 |

865 |

3670756 |

5875507 |

|

октябрь |

7680798 |

4318 |

2362892 |

634 |

|||

|

ноябрь |

6205861 |

4035 |

1632969 |

406 |

158032 |

6047829 |

|

|

декабрь |

5281472 |

4073 |

1741762 |

691 |

817373 |

4464099 |

Здесь же, уместно представить график

продаж по месяцам за период с начала до

конца 2008 года, который является базисным.

График изображен на рисунке 3.1

Рис. 3.1

Продажи 2008 года по месяцам.

Из графика видно, что пик продаж приходится

на IVквартал года, а именно

на декабрь, где товарооборот достигает

максимального значения в 7 611 755

руб.

Если наложить данный тренд на ситуацию

2009 года и проанализировать таблицу с

товарными остатками, можно сделать

вывод о том, что был неправильно рассчитан

товарный запас на всплеск спроса перед

новогодними праздниками. Это может быть

также связано с временными разрывами

в логистической цепочке, которые вызваны

погодными условиями.

Товарооборот – один из ключевых показателей эффективности работы предприятия, который имеет качественную и количественную характеристику. Если в первом случае речь идет о структуре товарооборота и товарном ассортименте, то во втором – об объеме продаж. Именно этот параметр важно регулярно рассчитывать и оценивать в динамике. Такой подход позволяет точно узнавать:

- в какой степени товары удовлетворяют спрос покупателей;

- что нужно предпринять, чтобы увеличить объемы продаж;

- что надо делать для улучшения структуры товарооборота;

- каким образом добиться равномерных по времени продаж.

Расчет товарооборота также даст понять, выполняются ли планы по продажам и на какой процент. Одни из ключевых целей определения количественных показателей оборота товаров – пересмотр товарного ассортимента и корректировка плана по продажам на следующий расчетный период.

Что такое товарооборот

Простыми словами, товарооборот – сумма денег, которую компания получает от продажи товаров или услуг за определенный временной период, например, за квартал или год. Нередко понятие путают с выручкой, что является серьезной ошибкой. Сразу разберем важные термины:

- оборотные деньги – средства, которые вкладываются в покупку товаров под реализацию;

- выручка – сумма денег, полученная в результате продаж той или иной продукции;

- объем – количество единиц продукции, проходящей через компанию за отчетный период;

- прибыль – выручка минус оборотные деньги, считается за определенный период времени;

- оборачиваемость – временной промежуток между закупкой и реализацией товара.

Главное различие выручки и товарооборота в том, что первое – это конкретные цифры, а второе – постоянный процесс. Чем быстрее происходит оборот товаров, тем лучше для компании. Высокая скорость товарооборота говорит о том, что продукция не залеживается на складе или на полках магазина, а продается, тем самым приносит выручку и освобождает место для новых товаров.

Процесс оборота товаров представляет собой цикличную последовательность ряда действий:

- Заказ. Продукция закупается у контрагента, начинаются товарно-денежные отношения.

- Оплата. Расчет за товар по факту его получения либо в рамках предоплаты.

- Продажа. Продукция попадает на склад/в магазин и продается конечному потребителю.

Теперь, когда к теории нет вопросов, стоит рассмотреть практическую сторону расчета оборота.

Способы расчета

Подсчитать товарооборот компании можно одним из трех способов: вручную, с помощью таблиц Excel или похожего инструмента и в специализированной программе. Рассмотрим их.

Ручной подсчет

Используется индивидуальными предпринимателями и магазинами с маленьким ассортиментом товаров. В качестве источников информации для анализа используются накладные, счета-фактуры, статистические данные онлайн-касс и другие виды документов.

Таблицы Excel

Это автоматизированный метод, для которого уже давно разработаны шаблоны. Найти их можно в Интернете либо в самой программе Excel при создании нового документа. Есть и бесплатная альтернатива – Google Таблицы, доступные в любом месте, где есть Интернет. Независимо от используемого сервиса, метод имеет достоинства:

- бюджетность и даже бесплатность, если у вас уже есть ПК или смартфон;

- возможность настройки совместного доступа к документу по Интернету;

- высокая надежность хранения данных – им угрожает разве что удаление;

- простая и быстрая корректировка – не нужно ничего вручную зачеркивать;

- скорость и точность подсчетов – ошибки исключены благодаря формулам.

Минусы таблиц – скромный функционал, невозможность совместного доступа к офлайн-документу. Более того, пользоваться табличными инструментами могут не все, а сами таблицы не всегда наглядны. Однако даже при базовых навыках работы это становится полезным средством.

Специальное ПО

Самый быстрый, удобный и наглядный расчет товарооборота происходит в специализированных товароучетных программах. В их числе продукты «ЕКАМ», «Мой Склад», «1С: Торговля и Склад» и другие многочисленные аналоги, иностранные и российские. Такой софт создан специально для операций с товарами, подсчета товарооборота и смежных показателей, выполнения аналитики. Большинство расчетов осуществляются автоматически – нужно лишь ввести исходные данные.

Формулы для расчета

Первый шаг в анализе товарооборота компании – определение количественной величины, то есть подсчет всей полученной от продажи товаров выручки. Индивидуальные предприниматели и небольшие компании с ограниченным товарным ассортиментом могут использовать простейшую формулу: Т = Ц*К. Здесь под Ц подразумевается цена, под К – количество реализованного товара.

Пример: за отчетный период компания реализовала 56 шкафов-купе стоимостью 4 500 рублей каждый, 13 столов по 5900 рублей и 20 стульев по 3000 рублей каждый. Сперва считаем оборот в рамках каждой группы товаров, затем складываем полученные значения: 56*4500 + 13*5900 + 20*3000. В результате получаем суммарный товарооборот компании, равный 388 700 рублям.

В больших компаниях использование этого метода затруднено – придется складывать показания по многочисленным товарным группам. В качестве альтернативы данные о выручке предоставляет первичная бухгалтерская документация. Также получить информацию о денежных поступлениях за товары можно из банковских выписок, из кассовой и статистической отчетности за нужный период.

Через данные бухгалтерии товарооборот считается по формуле: В = (ДНКД + ДСКД) – (ДННД + ДСНД). Здесь под В понимается выручка компании за определенный период. Значения в скобках таковы:

- ДНКД. Сумма денежных средств в кассе в конце рабочего дня;

- ДСКД. Сумма денежных средств на счетах в конце рабочего дня;

- ДННД. Количество денег в кассе в начале следующего рабочего дня;

- ДСНД. Количество денег на счетах в начале следующего рабочего дня.

Внимание: в процессе подсчета выручки по описанной выше формуле нельзя принимать в учет платежи, которые не являются внесением оплаты за покупку определенного товара. Исключение работает в случае, если товар был продан за кредитные деньги или предоставлен в рассрочку. Все остальные поступления на счета компании при расчете не учитываются.

Расчет динамики

Расчет динамики изменения товарооборота компании играет большую роль в аналитике работы отдела продаж. Для подсчета этого показателя нужно располагать данными по обороту товаров за предыдущий и текущий отчетные периоды. Формула для расчета была приведена выше. Далее посчитайте динамику изменения товарооборота по формуле: (ТОП*100)/ТПОП. Расшифровка:

- ТОП. Товарооборот, подсчитанный за текущий отчетный период;

- ТПОП. Товарооборот, рассчитанный за прошлый отчетный период.

Важно понимать, что значение ТОП подставляется в данную формулу в актуальных ценах товара.

Расчет в ценах

Следующий показатель, который важно просчитать для детальной аналитики продаж – расчет товарооборота в сопоставимых ценах. Это более точная характеристика, так как на ее значение не влияет увеличение стоимости товаров за отчетный период, вызванное инфляционным процессом.

Расчет в сопоставимых ценах осуществляется по следующей формуле: (ТОП * I) * 100 %. Здесь под I понимается индекс цен, в свою очередь рассчитываемый в рамках формулы Цотч/Цбаз, в которой:

- Цотч. Цена товара в текущем отчетном периоде;

- Цбаз. Цена товара в прошедшем периоде, принимаемая за эталон;

Пример: стоимость дивана, реализуемого компанией за 18 тысяч рублей, за отчетный период увеличилась на 20 %, тем самым составив 22 тысячи рублей. Динамика товарооборота увеличилась на 22 % и составила 122 % от базовой. Согласно указанным выше формулам, рассчитываем, что индекс цен составляет 1,2. Товарооборот в сопоставимых ценах равняется 18 333 рублям. Отсюда следует, что динамика роста составила 101,85 %. Их подсчетов становится понятно, что товарооборот вырос из-за изменения стоимости, а не за счет увеличения объемов продаж.

Расчет ритмичности

Ритмичность продаж – важный показатель при анализе розничного товарооборота. Посчитать его несложно. Для этого достаточно разделить показатели квартального плана продаж на показатели годового плана. Данные для подсчета берутся в абсолютных суммах. Если полученный в процессе деления планов коэффициент равняется единице, значит, продажи можно назвать равномерными.

Увеличиваем товарооборот

Товарооборот важно не только отслеживать, но и постоянно увеличивать, если вы заинтересованы в стабильном увеличении прибыли компании. Поднять оборот товаров можно такими способами:

- Переосмыслите тему поставок. Изучите рынок поставщиков и проанализируйте тех, с кем уже работаете. Не исключено, что некоторые товары можно закупать по меньшим ценам.

- Работайте над маркетингом. Привлекайте покупателей акциями, скидками, бонусами. Не секрет, что чем больше покупателей, тем больше товаров продается – выше товарооборот.

- Автоматизируйте и делегируйте. Подумайте, какие функции компании можно передать на аутсорсинг, какие именно бизнес-процессы можно автоматизировать в первую очередь.

Также увеличить товарооборот поможет оптимизация ценовой политики для стимулирования продаж, а также закупка и продажа большего количества товара, чем в предыдущем периоде.

Заключение

Проводите подсчет и анализ товарооборота компании регулярно. За отчетный период может приниматься месяц, квартал или год. Минимальная периодичность расчетов – один раз в три месяца. Значительно упростить и ускорить подсчеты можно путем внедрения CRM-системы, которая будет автоматически выгружать статистику продаж и выполнять все необходимые расчеты.