Величина объема продаж – ключевой показатель успешности бизнеса, поскольку изменение его значения определяет доход предприятия от реализации товаров и услуг и позволяет оценить эффективность выбранной бизнес- и маркетинговой стратегии, изменение спроса на конкретный товар или услугу, а также качество работы сотрудников коммерческого отдела.

Что показывает и включает в себя объем продаж

Простыми словами объем продаж аналогичен выручке предприятия, поскольку отражает количественную реализацию продуктов компании, выраженную в актуальных денежных единицах или величине исчисления реализованного продукта (штуки, килограммы, часы и т. п.). При этом вариант расчета выбирают в зависимости от сферы деятельности предприятия, специфики ведения бизнеса и необходимости для утвержденной управляющим составом отчетности. Сведения об объемах продаж получают из финансовых отчетных документов – первичной документации и данных управленческого учета. Причем выбор эквивалента зависит от специфики проведения промежуточного или планового анализа деятельности компании, которая может определяться в зависимости от целей и задач конкретного исследования:

- финансовая – подразумевает учет всех денежных поступлений на счет организации и становится стартовой точкой для расчета прибыли бизнеса, его маржинальности и других показателей;

- количественная – выражается в актуальных единицах реализации товара или услуги и помогает определить рост или снижение спроса на продукцию компании в целом или на отдельную товарную категорию, а также позволяет оценить результаты работы коммерческого отдела в расчете плановых показателей.

Величина объема продаж определяет качество выбранной стратегии развития бизнеса на рынке товаров и услуг, а своевременное отслеживание ее изменения позволяет скорректировать существующую концепцию и предотвратить убыточный период в деятельности компании. Кроме того, расчет планового и фактического объема выручки необходим для разработки и изменения ценовой политики компании, эффективности запущенных маркетинговых акций, коммуникационной стратегии и взаимодействия сотрудников с клиентами компании. Кроме того, анализ изменения объема продаж во многих случаях оценивает работу структурных подразделений предприятия – маркетингового, коммерческого, планово-экономического и т. д.

При расчете объема продаж важно иметь в виду, что он равен общей выручке предприятия: то есть включает в себя все денежные поступления на счет компании, учитывая и товары и услуги, предоставленные в кредит. Оценка показателя необходима не только для анализа долгосрочных результатов и определения стоимости бизнеса, но также и для решения краткосрочных задач: например, эффективность запуска новой товарной категории, работа отдельной точки продаж, изменение товарооборота в зависимости от сезонности, внутренних и внешних экономических и других факторов и т. п. Такой анализ дает возможность корректировки не только позиционирования бренда на рынке, но и внутренних перестановок в компании – изменение ассортимента реализуемой продукции, сокращение или расширение штата сотрудников, обновление внутренней коммуникации для ускорения совершения сделки и др.

Виды объемов продаж

В зависимости от задач отдельного экономического анализа выбирают расчет нужного показателя объема продаж, который определяется исходя из общей выручки компании в течение выбранного временного промежутка. При этом для оценки важно учитывать тот период времени, который соответствует основной деятельности компании и наиболее полно отражает изменение выручки с учетом специфики бизнеса:

- валовый – включает в себя весь доход от реализации товаров и услуг предприятия, при этом финансовый показатель не учитывает предоставленные скидки, возвраты товаров, налоги, дебиторскую задолженность и другие расходы компании;

- чистый – выручка предприятия, полученная за отчетный период, с учетом вычета скидок, возвратов и других расходов на реализацию товара или услуги;

- целевой – показатель, который рассчитывается в рамках планирования соответствующим подразделением организации результатов при экономическом анализе компании;

- критический – аналогичен точке безубыточности и определяет тот минимальный объем выручки предприятия, при котором оно может работать без убытков и свести разницу доходов и расходов в ноль.

Каждый из показателей должен быть рассчитан для отдельного предприятия в соответствии с краткосрочными и глобальными целями развития и особенностями товарооборота, чтобы наиболее полно отразить текущее положение компании на рынке и спрогнозировать количественные и качественные изменения в схеме ведения бизнеса. Так, например, валовый объем учитывают при необходимости отслеживания изменения спроса на продукт или отдельную группу товаров или услуг. Чистый объем продаж при этом может указывать на эффективность применения отдельных маркетинговых акций и специальных предложений, процент отбраковки товара, зависимость спроса от внешних факторов и т. д.

Формулы расчета объема продаж

Начинающие предприниматели часто стремятся узнать уровень выручки компаний-конкурентов, однако в рамках оценки объемов продаж с целью анализа собственного бизнеса этот критерий неинформативен. При расчете показателя объема продаж следует иметь в виду, что эта величина не имеет какого-либо фиксированного или критического значения и уровень нормы определяется только финансовым подразделением конкретной организации с учетом текущих начальных условий. Так, например, плановый объем продаж производственного предприятия будет зависеть не только от ассортимента продукции, сезонности спроса, внедренных маркетинговых выбранных инструментов, но также необходимо учитывать производственные расходы, амортизацию здания, налоги, реализацию продукции с отсрочкой платежа и прочие факторы.

Обычно валовую выручку компании указывают в открытых финансовых отчетах, доступ к которым может получить любой человек, даже не будучи сотрудником данной организации. Однако знание этого показателя само по себе не может давать информацию об эффективности товарооборота и прибыльности предприятия. Для полноценного анализа необходимо рассчитывать чистый объем продаж по формуле, данные для которой берут из бухгалтерской отчетности:

Объем продаж = (П + УПЗ) / (Цед — Пред),

где П – прибыль,

УПЗ – условно-постоянные затраты,

Цед – стоимость единицы товара,

Пред – переменные расходы на единицу товара.

Здесь в качестве условно-постоянных затрат понимают налоги, расходы на производство и реализацию товара или услуги, амортизацию здания, арендную плату и прочие отчисления. Эти расходы считаются фиксированными в первую очередь по отношению к переменным расходам на единицу товара. Последние могут меняться с корректировкой объема выпускаемой продукции, стоимости расходных материалов и т. д.

В некоторых случаях требуется конкретизация формулы с учетом показаний из отчета о прибылях и убытках:

Объем продаж = (EBIT + УПЗ) / (Цед — Пред),

где EBIT означает прибыль предприятия до уплаты налогов и прочих вычетов.

Пример расчета

На примере производства керамики можно рассмотреть расчет объема продаж:

| Показатели | Данные из отчетов (руб.) |

| Прибыль | 12 млн |

| Условно-постоянные затраты | 700 тыс. |

| Цена за единицу продукции | 500 |

| Переменные расходы для единицы продукции | 100 |

Таким образом, объем выручки будет рассчитан по формуле:

ОП = (П + УПЗ) / (Цед — Пред) = (12 000 000 + 700 000) / (500 — 100) = 31 750 (единиц продукции).

Часто используемый показатель в экономическом анализе – целевой объем продаж, его рассчитывают по формуле, которая учитывает маржинальную прибыль компании (МП). Она соответствует разнице выручки от реализации товаров или услуг и затрат на их реализацию. В этом случае:

ОП = (EBIT + УПЗ) / МП.

Эффективность товарооборота определяется благодаря расчету чистого объема продаж – выручки предприятия за минусом выплат:

Чистый объем продаж = (ЧП * 100 %) / (ОП — отчисления),

где ЧП – чистая прибыль, ОП – валовый объем продаж, а под отчислениями понимают все возвраты товаров, предоставленные скидки и прочие расходы.

Работа планово-экономического отдела и утверждение долгосрочных финансовых целей предприятия подразумевают также расчет среднего объема продаж, на который ориентируются сотрудники финансового, маркетингового и коммерческого подразделения при выстраивании стратегии развития бизнеса.

Анализ показателя

Расчет объема продаж сам по себе не может принести компании достаточно пользы – необходимо оценивать его изменения в соответствии со сменой внешних или внутренних условий. Поскольку величина выручки не характеризует действия компаний-конкурентов, анализировать объем продаж необходимо относительно собственных учетных периодов, утвержденных руководством компании. При этом за основу могут быть взяты ежемесячные, квартальные или годовые финансовые отчеты – расчет показателя зависит от текущих потребностей экономического анализа предприятия при постановке целей или задач или корректировке стратегии развития.

Оценка объемов продаж должна выполняться в соответствии с четкой последовательностью:

- сбор необходимых данных из бухгалтерской и экономической отчетности;

- выявление критериев, относительно которых будет произведен анализ (критерии выбираются в зависимости от первоначальных целей анализа эффективности товарооборота);

- выбор методики анализа и оценка полученных данных;

- выявление критических значений и влияющих на них факторов.

Анализ показателя объема выручки обычно объединяет несколько структурных подразделений и может быть как заранее запланированным (например, при завершении отчетного периода), так и спонтанным (при резком снижении выручки предприятия). Конкретная методика оценки на третьем этапе выбирается в соответствии с причинами проводимого анализа – контроль достижения плановых значений, необходимость пересмотра ценовой политики, снижение актуальности отдельной группы товаров или услуг, потребность выделения ключевых позиций среди ассортимента продукции, сомнения в квалификации менеджеров по продажам и т. д.

Виды анализа

Как правило, методы анализа объема продаж применяются комплексно, но для ряда ситуаций возможно также индивидуальное использование отдельных методик:

- плановый – вид анализа, при котором определяется подходящий для индивидуальных условий временной промежуток и рассчитывается плановый объем продаж. Изначальное планирование и дальнейшее отслеживание достижения плановых показателей определяют прибыльность бизнеса;

- контрольный – необходим для сравнения плановых и фактических показателей выручки и корректировки на их основе выбранной стратегии продвижения продукта и коммуникации с потребителем;

- критический – позволяет рассчитать точку безубыточности ведения торговой деятельности и спрогнозировать действия по развитию продаж;

- структурный – применяется при необходимости выявления отдельных продуктов или категорий товаров и услуг, показатели выручки по которым являются слабой позицией. Такой вид анализа нужен для своевременного выявления критических значений и обновления ассортимента продукции, а также для утверждения ключевых товаров в соответствии с маржинальностью;

- анализ динамики – обязательный вид анализа для определения развития бизнеса и вектора движения компании. В этом случае происходит сравнение текущего объема продаж с показателями за предыдущие отчетные периоды. При выявлении отрицательной динамики производят пересмотр выбранных стратегий ведения бизнеса;

- факторный – представляет собой выявление факторов, влияющих на изменение объема реализации с целью усиления или изменения текущей тактики.

Методы анализа

В рамках выбранного вида анализа выбирают конкретную методику оценки результатов, опираясь на полученные данные о выручке, прибыли и расходах компании:

- АВС-метод – основывается на принципе Парето (20 % усилий дают 80 % эффективности) и выявляет тот товар, который приносит наибольший доход предприятию. Таким образом можно определить влияние отдельной категории на общий показатель реализации и выявить те позиции, которые отличаются низким спросом, с целью их выведения из производства или участия в последующем маркетинговом продвижении;

- KPI – методика анализа, основанная на определении ключевых параметров эффективности, которые определяются с учетом специфики отдельного бизнеса. Обычно такой метод применяют при исследовании динамики продаж в привязке к работе персонала компании. При этом в качестве критериев могут быть взяты величина среднего чека, конверсия, процент возврата товара и прочие моменты, которые позволяют оценить коммуникацию и предоставление услуги клиенту;

- SWOT-анализ – помогает в оценке сильных и слабых сторон продукции и предоставляемой услуги, а следовательно, и выявить возможные точки роста, в соответствии с которыми будет произведен пересмотр стратегии развития компании.

Дополнительно к перечисленным методикам руководители компаний выбирают и другие методы анализа, направленные на подробную оценку полученных результатов и выявление критических параметров. Например, анализ утвержденной коммуникационной стратегии, распределения обязанностей внутри коммерческого отдела, внедренных маркетинговых инструментов, актуальности информации для целевой аудитории, позиционирования бренда на рынке и т. д. Таким образом, анализ ассортимента, квалификации сотрудников и актуальности маркетинговых акций не являются достаточными сами по себе и должны выполняться в комплексе для разработки стратегии положительной динамики продаж. Однако в некоторых случаях увеличение количества сделок и реализации продукции не ведет к росту объема продаж за счет снижения цены единицы товара. Еще один нюанс анализа объема продаж предприятия заключается в том, что, несмотря на неактуальность оценки конкурентов в расчете выручки, эти показатели учитываются при рассмотрении вопроса о доли рынка.

Причины снижения объемов продаж

Снижение объема продаж является значимым критерием планового функционирования бизнеса и требует выявления ошибок и пересмотра выбранной стратегии в части критических значений.

- Ошибки при планировании

Неверное определение плановых показателей искажает полученные результаты и дает неточные данные при оценке текущей деятельности.

- Ошибки в маркетинговой стратегии

Неверно разработанная маркетинговая стратегия, неправильно выбранный сегмент целевой аудитории и способы позиционирования бренда и отдельных продуктов на рынке часто ведут к снижению спроса на товар или услугу, а значит, и понижению показателя объема выручки. Отрицательная динамика продаж может наблюдаться также при выборе недостаточного количества маркетинговых инструментов и минимальном информировании потребителей. Кроме того, даже при корректном выборе маркетинговой стратегии и запуске актуальных рекламных акций отсутствие детальной проработки отдельных специальных предложений может привести к снижению объема реализации за счет установления критического уровня скидок на товар или услугу.

- Ошибки коммерческого отдела

Отсутствие мотивации в заключении сделки, нарушение коммуникационной стратегии, недостаточная квалификация менеджеров по работе с клиентами могут стать причиной снижения объема продаж за счет увеличения времени обработки единичного заказа или отсутствия вовлеченности в диалог с клиентом, что ведет к уменьшению процента прохождения по воронке продаж.

- Ошибки ценовой политики

Выбор неверной ценовой политики или некорректное позиционирование отдельных ценовых категорий товара не меняют спрос потребителя на данную товарную группу, но снижают процент покупок в конкретной компании и увеличивают долю рынка конкурентов. В связи с этим важно проводить мониторинг рынка и устанавливать конкурентоспособные цены на продукцию. Причем неоправданно низкая цена также может способствовать снижению объема реализации за счет появления недоверия к компании.

- Негативное влияние внешних факторов

На динамику продаж также влияют и внешние факторы, которые никак не зависят от внутренней деятельности компании. Например, снижение трафика вблизи торговой точки, мировые экономические и политические кризисы, введение санкций и т. д.

Расчет и своевременный анализ объема продаж важен как на начальном этапе развития бизнеса, так и для крупных предприятий с фундаментальной долей рынка. Его изменение помогает выбрать нужную тактику продвижения, определить сильные и слабые стороны компании и реализуемой продукции и скорректировать существующую стратегию для достижения положительной динамики продаж. Кроме того, оценка показателя и приведших к такому значению внешних и внутренних факторов выявляет потенциальные точки роста и дает возможность продвижения компании на рынке. Для достижения эффективных результатов рекомендуется проводить промежуточную оценку объема продаж раз в месяц и сверять полученные данные с плановыми значениями показателя, рассчитанные с учетом специфики, сезонности и сферы бизнеса.

Ресурсы любого предприятия, вне зависимости от вида продукции, которая выпускается, ограничены. Объем выпуска товаров, работ и услуг и объем реализации – важнейшие показатели. Необходимость их расчета в условиях рынка диктуется многими факторами: помимо планирования производства как такового, это работа отдела снабжения фирмы, отдела сбыта, функционирование производственных фондов и их величина.

Объем производства

Объем производства продукции оценивается по определенному периоду и может быть выражен в различных показателях: натуральных, стоимостных, условно-натуральных. Последние обычно используются, если необходимо привести разнородную продукцию к одному виду.

Объем производства продукции имеет значение как для внешних потребителей (вышестоящая организация, инвесторы), так и для внутреннего анализа, разработки рыночной стратегии, работы с контрагентами. Данные для расчетов берутся из бухгалтерской и статистической отчетности фирмы.

В приведенной нами далее формуле используются два показателя: товарная и валовая продукция в стоимостном выражении. Валовая продукция (ВП) – это весь объем товара, работ или услуг за определенный период, выпуск полуфабрикатов, внутренний оборот продукции, колебания остатков незавершенного производства. Товарная продукция (ТП) – это продукция только для реализации. Если у предприятия нет колебаний «незавершенки», внутренних перемещений продукции, то ВП=ТП.

В общем случае формула будет такая: ВП = ТП + (НПк – НПн), где, кроме валовой и товарной продукции, учитываются показатели незавершенного производства конца года (НПк) и начала года (НПн).

Можно исчислить объем производства, используя натуральные показатели. Здесь формула может иметь вид ОПР = К * С, где объем производства (ОПР) равен произведению количества единиц продукции (К) и стоимости каждой единицы (С). Ее применяют, если нужно подсчитать производственный объем однородной продукции, различающейся по видам.

Пример (условный): выпуск деталей Д1 за период 350 ед., стоимость единицы — 110 руб.; деталей Д2 за тот же период — 210 ед., 200 руб. за единицу. ОПР = (350 * 110) + (210 * 200) = 38500 + 42000 = 80500 руб.

Формула, аналогичная исчислению валовой продукции с учетом незавершенного производства, может применяться и при расчете требующегося объема производства готовой продукции.

Формула будет выглядеть так: П = ОП – О + О лим., где:

- П – расчетный объем производства;

- ОП – расчетный объем продаж;

- О – остатки готового продукта на складе на начало периода;

- О лим. – лимитированный остаток складских запасов, минимум, который нельзя снижать.

Такой расчет делается, как правило, помесячно в натуральных единицах. Расчетный объем продаж берется из плана продаж. Складские остатки определяются по бухгалтерским отчетам (если прогноз делается на какой-то один месяц) либо учитываются расчетные показатели по остаткам (если прогнозируется сразу несколько месяцев, год). Неснижаемый лимит устанавливается локальным документом фирм и обычно не меняется в течение года.

Объем реализации

Лежащий на складе непроданный товар сам по себе не формирует прибыль фирмы – необходима его реализация. Объем реализованной продукции (ОР) знать так же важно, как и производственные показатели – это основа для аналитических выводов, разработки стратегии и тактики продаж.

Реализацию в бухгалтерской и статистической отчетности обычно исчисляют выручкой, денежным измерителем. Объем проданного товара в натуре также исчисляется и анализируется для принятия управленческих решений.

Здесь используется схожая с приведенной выше методика расчета. Формула: ОР = ВП + ОГПн — ОГПк, где:

- ВП — валовая продукция;

- ОГПн и ОГПк – остатки готовой продукции на начало и на конец года соответственно.

Пример: выпуск продукции за год — 200 тыс. руб., начальные остатки на складе — 50 тыс. руб., конечный остаток — 30 тыс. руб. Продажи за год: ОР = 200 + 50 — 30 = 220 тыс. руб.

Анализировать колебания спроса на реализованную продукцию целесообразно в динамике, за несколько лет.

Оптимальный объем

Определение оптимального объема производства продукции – это поиск определенного баланса между объемом производства и объемом реализации. При минимальных затратах экономический эффект должен быть максимальным.

Поясним на условном примере. Пусть цена изделия постоянна и составляет 110 руб., валовые издержки постоянного характера — 1100 руб. В расчете участвуют также:

- объем продаж;

- выручка;

- переменные валовые издержки;

- прибыль (выручка минус все валовые издержки).

Если продажи отсутствуют, объем продаж и выручка равны 0. При наличии постоянных валовых издержек прибыль будет с минусом (0 — 1100) = -1100 руб.

Далее при продаже 10 изделий образуются (условно) переменные издержки 600 руб. Выручка будет (10 * 110) = 1100 руб., прибыль (1100 – 1700) = -600 руб.

При продаже 20 изделий, если переменные издержки возрастают пропорционально (1200 руб.), выручка (20 * 110) = 2200 руб., общая сумма издержек (1100 + 1200) = 2300 руб. Прибыль (2200 — 2300) = -100 руб. Следовательно, далее при сохранении тех же тенденций прибыль будет сначала равна 0, а затем возрастает вместе с объемом продаж.

Наконец, возьмем значение 40 изделий и сделаем расчет. Выручка будет (40 * 110) = 4400 руб., общая сумма издержек (1100 + 2400) = 3500 руб. Прибыль (4400 — 3500) = 900 руб.

Предположим, продажи свыше этого объема ведут к необходимости резкого увеличения издержек: постоянные не изменяются, а переменные увеличиваются вдвое. Тогда при выпуске 50 изделий издержки составят (1100 + 2400 + 1200) = 4700 руб. Выручка (50 * 1100) = 5500 руб., прибыль (5500 — 4700) = 800 руб.

Делаем вывод, что выпуск именно 40 изделий будет оптимально прибыльным, поскольку далее с увеличением количества прибыль снижается.

Может оказывать влияние и ценовой фактор, к примеру, если решено оптовым покупателям снижать цену за единицу. Для удобства определения оптимального объема данные обычно заносят в таблицу и оценивают значения показателей: издержки, доход, прибыль. Опираясь на полученные данные, планируют заключение контрактов с покупателями и их объемы.

Оптимальный объем производства оценивается в комплексе с рыночными факторами: спросом на конкретный товар, покупательской способностью, уровнем цен и конкуренции в данном сегменте рынка. Необходимо оценить и ресурсы самой фирмы: материальные, производственные, кадровые, насколько они способны обеспечить расчетные оптимальные показатели.

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее – «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс – contact@ekam.ru.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

Р/с 40702810600001004854

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Электронная почта: contact@ekam.ru

Контактный телефон: +7(495)133-20-43

Выручка — это весь объём денежных средств, которые компания или предприниматель получают от основной деятельности. При этом учитывают все формы наличных и безналичных расчетов.

Простейшая формула для расчёта выглядит так:

Выручка = число проданных товаров × стоимость единицы продукции

Например, предприниматель продаёт деревянные конструкторы, каждый из которых стоит 2 000 рублей. За месяц он продал 15 товаров. Соответственно, общая выручка составляет 30 000 рублей.

Но выручка — это не все деньги, которые есть у вас на счетах. Если часть денег у вас поступает в качестве предоплаты, то к выручке они не относятся, в B2B вообще выручку считают, когда подписан акт выполненных работ. То есть, пока вы не исполнили свои обязательства в полном объёме, деньги не совсем ваши.

Например, клиент заказал на вашем сайте букет цветов и оплатил его. Деньги пришли на ваш счёт, всё хорошо. Но оказывается, что у вас нет каких-то составляющих для букета. Или курьер, пока вёз букет, весь его поистрепал ¯_(ツ)_/¯. Деньги придётся вернуть.

Хорошо, если деньги ещё у вас на счету, а не потрачены. Иначе можно оказаться в неприятной ситуации, когда клиент требует вернуть предоплату, а вам нечего возвращать.

Зачем считать выручку

Это ключевой показатель деятельности бизнеса. Если ее нет, значит продаж в анализируемый период времени не было совсем. И это тревожный сигнал. А вот стабильность и рост вырученных средств указывают на непрерывность товарооборота и развитие предприятия.

Понятие вырученных средств применяют в бухгалтерском учёте. Подробные отчёты по показателю помогают решить следующие задачи:

Оценить работу компании. Расчет показателя в динамике позволяет сделать выводы об успешности бизнеса.

Сравнить масштабы деятельности разных компаний. В таких рейтингах, как Эксперт-400, The Global 2000, Global 500 | Fortune и других это один из ключевых показателей.

Анализировать динамику спроса на продукты компании. Изучив динамику показателя, можно разработать стратегический производственный план, установить этапы развития на ближайшее время, создать план закупок, внести изменения в работу сайта и рассчитать бюджеты на маркетинг.

Спортивный магазин готовится к сезону с учетом динамики выручки на определенные товары. Весной продают самокаты и велосипеды, а зимой — лыжи и сноуборды

Определить стоимость продуктов и объём производства. Руководствуясь показателем, устанавливают расценки на товары и услуги, выясняют, какой объём производимых продуктов потребуется для получения прибыли.

Максимальная выручка от продажи детского оборудования приходится на лето. Поэтому завод-изготовитель всегда оценивает работу в прошлом сезоне, чтобы запланировать объем производства в следующем

Прежде всего размер вырученных средств интересен руководству компании. Но эти сведения могут запрашивать кредиторы, инвесторы и деловые партнёры. Поэтому компании часто демонстрируют динамику показателя, когда создают публичные кейсы о своей работе.

Как и остальные базовые финансовые показатели, выручку компаний формата ПАО можно узнать из бухотчетности. Она доступна в свободном доступе на интернет-страницах компаний (раздел для акционеров) или на специальных сайтах по раскрытию информации. Для ООО и ИП узнать бухгалтерскую информацию можно через сайт ФНС.

Виды выручки

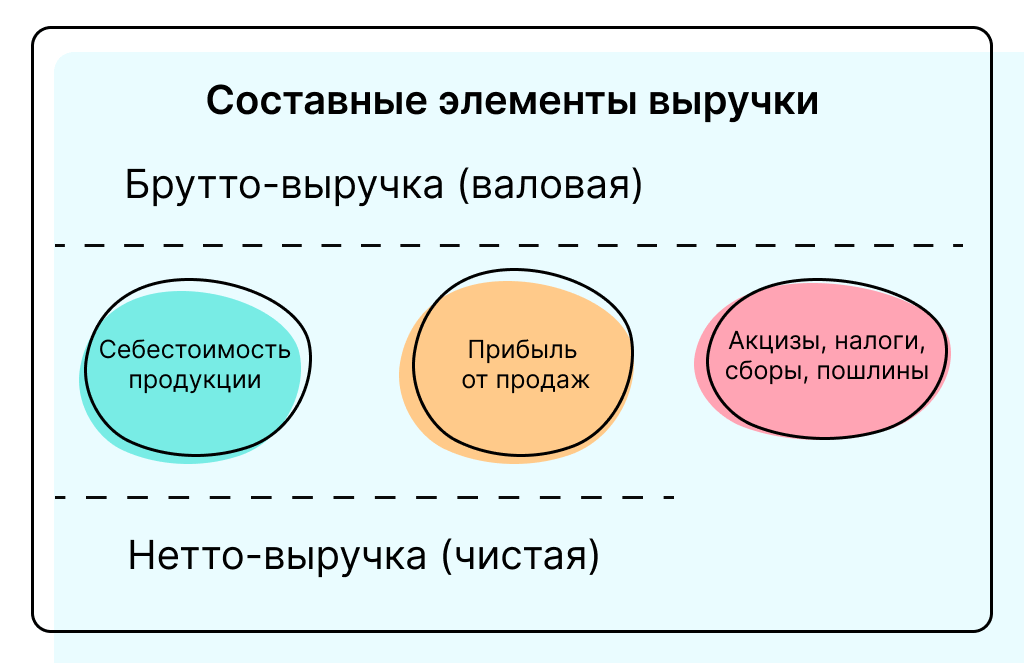

Отвечая на вопрос «что такое выручка», учитывайте различные варианты определения. Чаще всего считают валовую или чистую выручку.

Валовая выручка

Это все средства от продажи товаров и услуг.

Показатель объединяет себестоимость, налоговые платежи, обязательные отчисления в бюджет, нераспределенную прибыль.

Другое название — общая, либо выручка-брутто. Она влияет на формирование фондов оплаты труда и возмещение затрат компании.

Чистая выручка

Это валовая выручка за минусом НДС, акцизов и налоговых выплат.

Нужна для определения прибыльности или убыточности компании. Именно этот показатель в основном формирует доходы предприятия. Он отображает реальное состояние бизнеса.

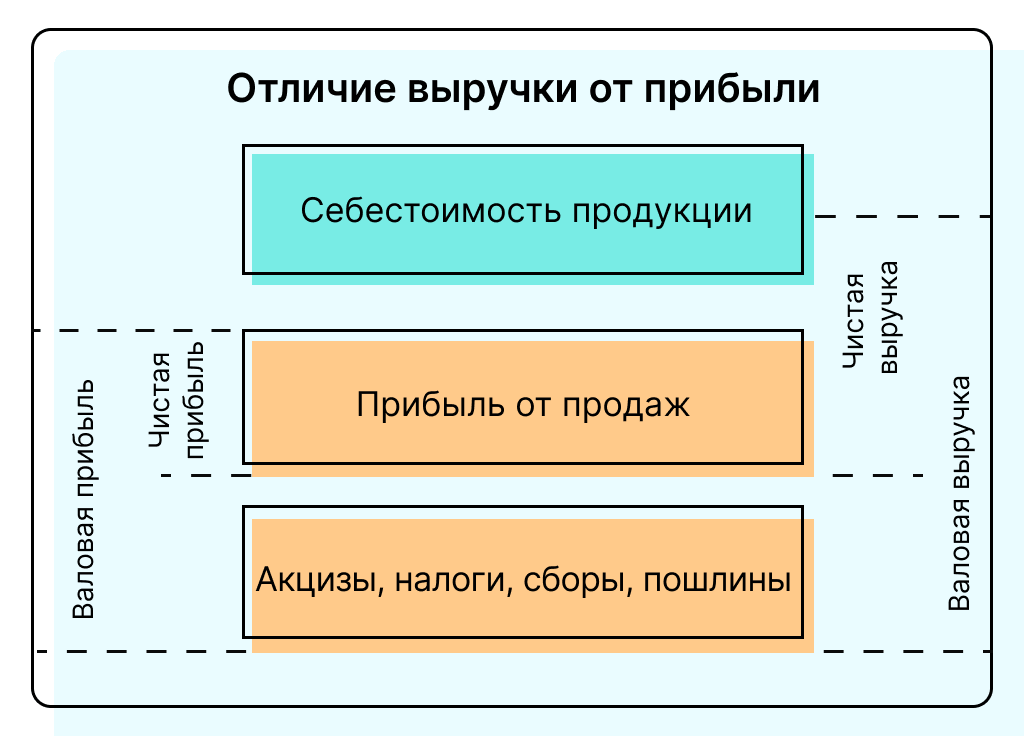

Составляющие валовой и чистой выручки

Разница между валовой выручкой и себестоимостью продукции показывает валовую прибыль, или маржу — сумму денег, которую получит компания после продажи товара или услуги. Чистая выручка за вычетом себестоимости продукции отражает чистую прибыль.

Элементы разных типов выручки и прибыли

Выручка и прибыль: в чем отличия

Понятия часто путают или отождествляют. Рассмотрим их наиболее очевидные отличия.

| Отличия выручки и прибыли | ||

| Критерий | Выручка | Прибыль |

| Значение | Бывает положительная либо нулевая.

В прошлом месяце компания продавала свою продукцию и получила выручку. А в этом месяце продаж не было, значит, вырученных средств тоже нет. |

Может быть положительной, нулевой и отрицательной.

Владелец интернет-магазина с полученной прибыли оплатил содержание сайта и работу сотрудников, а вот на оплату складского хранения денег не хватило. То есть показатель прибыли — отрицательный. |

| Особенности расчета | Для расчёта нужно знать данные по продажам по основной деятельности.

Все продажи компании проходят через CRM. Можно просмотреть количество закрытых сделок и их суммы, чтобы подсчитать общий объем вырученных средств. |

Чтобы посчитать объём прибыли, нужно знать размер доходов и расходов.

Для подсчёта прибыли данных из CRM недостаточно. Потребуется аналитика всей деятельности предприятия, чтобы определить все расходы. |

| Потенциальность | Если компания продаёт продукцию в рассрочку или с отсрочкой платежа, реальных денег на счетах может не быть. Но поскольку товары доставлены покупателям и компания выполнила свои обязательства, то существует гарантия получения денег в установленный договором срок.

Например, компания передала покупателю партию товара по договору с отсрочкой платежа. Фактически деньги ещё не получены, но оплата должна поступить. То есть дебиторская задолженность становится потенциальной выручкой. |

Прибыль считают только по фактическому поступлению средств. Пока деньги от продажи не получены, их нельзя признать прибылью.

Например, компания располагает некоторой суммой дебиторской задолженности. Теоретически это деньги, которые будут выручены с продаж. Но пока долги не погашены, прибыли нет. |

Выручка показывает, на какую сумму бизнес реализовал товаров или услуг. Прибыль отражает, какая часть осталась после погашения расходов предприятия.

Соотношение прибыли к себестоимости, выраженное в процентах, показывает рентабельность деятельности.

Важно понимать, что если бизнес продаёт товары или услуги, то выручка у него есть всегда . А вот прибыли при этом может не быть. В подобной ситуации необходимо работать над уменьшением себестоимости продукта, оптимизировать расходы или поднять цены.

Как рассчитать выручку

Общую выручку считают по формуле, приведённой в самом начале. Нужно умножить количество реализованных товаров на стоимость одной единицы продукции.

Кажется, что ничего сложного в расчёте нет. Но упомянутая потенциальность может стать причиной путаницы в бизнес-учёте. К примеру, в этом месяце компания сочла выручкой только реально полученные средства, а в следующем — все основные фактические доходы и дебиторскую задолженность.

Поэтому в коммерческом учёте всегда используют один из двух возможных методов расчёта. Выбранный вариант закрепляют в учётной политике компании.

Кассовый метод

При применении кассового метода учитывают все денежные доходы от основной деятельности, которые фактически поступили в кассу или на банковский счёт. Деньги, которые должны поступить в будущем при оплате в рассрочку или с отсрочкой, вырученными средствами не признают.

При кассовом методе выручкой могут считать товар, полученный в обмен на продукцию по договору бартера. При подсчёте учитывают стоимость товара в денежном эквиваленте.

Данный метод отличается простотой и доступностью, но может неточно отражать финансовое состояние компании, поскольку не учитывает потенциальные поступления.

Метод начисления

В методе начисления вырученными средствами признают все деньги, которые поступили или должны поступить на счет в рассрочку. Их учитывают сразу после получения товаров или услуг покупателями, когда деньги за них еще не начислены.

Метод начисления дает более точное представление о доходах, но предъявляет повышенные требования к ведению бухотчетности: необходимо корректно учитывать потенциальные поступления денег.

Получается, что при кассовом методе выручкой считают только реально полученные деньги. А при методе начисления учитывают и гипотетические поступления, которые фактически отсутствуют на счетах предприятия.

В зависимости от применяемого метода начисления объем вырученных средств компании за конкретный период времени будет отличаться. Однако по итогам длительного периода показатель будет одинаков вне зависимости от способа расчёта.

Главные мысли

Важнейшим показателем эффективности работы предприятия является объем продаж (валовый доход), отражающий величину финансовых средств, полученных за фактически отгруженные покупателям товары. Анализ показателя в динамике позволяет оценить степень развития предприятия и необходимость наращивания производственных мощностей.

Это выручка, полученная производителем в результате реализации товаров за учетный период времени.

Q=(Zпос+S)(P−Zпер)Q=frac{(Z_text{пос}+S)}{(P-Ztext{пер})},

где ZпосZ_text{пос} – постоянные издержки,

ZперZtext{пер} – переменные издержки,

SS – необходимая прибыль,

PP – цена единицы реализации.

Показатели объема продаж

- Валовый объем продаж – суммарные по ценам реализации товары, проданные в кредит и за наличный расчет (без учета поправок);

- Чистый объем продаж – суммарные по ценам реализации товары, проданные в кредит и за наличный расчет, за вычетом скидок и льгот, а также стоимости возвратных единиц продукции;

- Целевой объем продаж – планируемый показатель, направленный на достижение уровня целевой прибыли;

- Критический объем продаж – минимально допустимая величина реализации, позволяющая покрыть все затраты предприятия;

- Объем продаж на одного рабочего – частное от деления годового объема реализации и среднего количества рабочих за период.

Учет объема продаж в бухгалтерском учете ведется по статье 90 «Продажи» с учетом НДС.

Алгоритм анализа объема продаж

- Оценка всего объема продаж предприятием и по отдельным группам товаров, оценка структуры реализации:

- темп роста выручки

N=N1N0N=frac{N_1}{N_0},

где N0N_0 – выручка текущего периода,

N1N_1 – выручка предыдущего периода,

- доля кредитной реализации

N=NкрN0,N=frac{N_text{кр}}{N_0},

где NкрN_text{кр} – сумма, полученная от продажи в кредит.

- Оценка равномерности реализованной продукции и обобщение причин вызывающих отклонения.

- Определение критического уровня реализации и запаса прочности организации^

- критический объем продаж

Q=ZпостMQ=frac{Z_text{пост}}{M},

где ZпостZ_text{пост} – постоянные издержки фирмы,

MM – величина маржинального дохода.

- Определение рентабельности реализации

- доходность продаж

D=SND=frac{S}{N},

где SS – прибыль от реализации,

NN – выручка от продажи товаров.

Причины снижения объема продаж:

- этап жизненного цикла товара «спад»;

- снижение конкурентоспособности;

- перенасыщение рынка.

Примеры решения задач

Пример 1

Определить объем продаж, если планируется прибыль в размере 450000 руб. при переменных издержках в размере 470 руб. (на единицу выпуска), постоянных 300000 руб., а цена за единицу продукции 870 руб.

Решение.

Q=(Zпос+S)(P−Zпер)Q=frac{(Z_text{пос}+S)}{(P-Z_text{пер}})

Q=(300000+450000)(870−470)=1875Q=frac{(300000+450000)}{(870-470)}=1875 шт.

Ответ: объем продаж должен составить 1875 шт.

Пример 2

Определить критический объем продаж, если цена за товар 200 руб., переменные издержки 140 руб., постоянные издержки 180000 руб. в месяц.

Решение.

Q=(Zпос+S)(P−Zпер)Q=frac{(Z_text{пос}+S)}{(P-Z_text{пер}})

Q=(180000+0)(200−140)=3000Q=frac{(180000+0)}{(200-140)}=3000 шт.

Ответ: критический объем продаж составляет 3000 шт.

В результате проведенного анализа руководство предприятия должно выработать оптимальную стратегию улучшения собственных позиций. Наиболее рациональными будут: привлечение новых клиентов, разработка системы скидок для постоянных клиентов, поиск новых поставщиков.