Ресурсы любого предприятия, вне зависимости от вида продукции, которая выпускается, ограничены. Объем выпуска товаров, работ и услуг и объем реализации – важнейшие показатели. Необходимость их расчета в условиях рынка диктуется многими факторами: помимо планирования производства как такового, это работа отдела снабжения фирмы, отдела сбыта, функционирование производственных фондов и их величина.

Объем производства

Объем производства продукции оценивается по определенному периоду и может быть выражен в различных показателях: натуральных, стоимостных, условно-натуральных. Последние обычно используются, если необходимо привести разнородную продукцию к одному виду.

Объем производства продукции имеет значение как для внешних потребителей (вышестоящая организация, инвесторы), так и для внутреннего анализа, разработки рыночной стратегии, работы с контрагентами. Данные для расчетов берутся из бухгалтерской и статистической отчетности фирмы.

В приведенной нами далее формуле используются два показателя: товарная и валовая продукция в стоимостном выражении. Валовая продукция (ВП) – это весь объем товара, работ или услуг за определенный период, выпуск полуфабрикатов, внутренний оборот продукции, колебания остатков незавершенного производства. Товарная продукция (ТП) – это продукция только для реализации. Если у предприятия нет колебаний «незавершенки», внутренних перемещений продукции, то ВП=ТП.

В общем случае формула будет такая: ВП = ТП + (НПк – НПн), где, кроме валовой и товарной продукции, учитываются показатели незавершенного производства конца года (НПк) и начала года (НПн).

Можно исчислить объем производства, используя натуральные показатели. Здесь формула может иметь вид ОПР = К * С, где объем производства (ОПР) равен произведению количества единиц продукции (К) и стоимости каждой единицы (С). Ее применяют, если нужно подсчитать производственный объем однородной продукции, различающейся по видам.

Пример (условный): выпуск деталей Д1 за период 350 ед., стоимость единицы — 110 руб.; деталей Д2 за тот же период — 210 ед., 200 руб. за единицу. ОПР = (350 * 110) + (210 * 200) = 38500 + 42000 = 80500 руб.

Формула, аналогичная исчислению валовой продукции с учетом незавершенного производства, может применяться и при расчете требующегося объема производства готовой продукции.

Формула будет выглядеть так: П = ОП – О + О лим., где:

- П – расчетный объем производства;

- ОП – расчетный объем продаж;

- О – остатки готового продукта на складе на начало периода;

- О лим. – лимитированный остаток складских запасов, минимум, который нельзя снижать.

Такой расчет делается, как правило, помесячно в натуральных единицах. Расчетный объем продаж берется из плана продаж. Складские остатки определяются по бухгалтерским отчетам (если прогноз делается на какой-то один месяц) либо учитываются расчетные показатели по остаткам (если прогнозируется сразу несколько месяцев, год). Неснижаемый лимит устанавливается локальным документом фирм и обычно не меняется в течение года.

Объем реализации

Лежащий на складе непроданный товар сам по себе не формирует прибыль фирмы – необходима его реализация. Объем реализованной продукции (ОР) знать так же важно, как и производственные показатели – это основа для аналитических выводов, разработки стратегии и тактики продаж.

Реализацию в бухгалтерской и статистической отчетности обычно исчисляют выручкой, денежным измерителем. Объем проданного товара в натуре также исчисляется и анализируется для принятия управленческих решений.

Здесь используется схожая с приведенной выше методика расчета. Формула: ОР = ВП + ОГПн — ОГПк, где:

- ВП — валовая продукция;

- ОГПн и ОГПк – остатки готовой продукции на начало и на конец года соответственно.

Пример: выпуск продукции за год — 200 тыс. руб., начальные остатки на складе — 50 тыс. руб., конечный остаток — 30 тыс. руб. Продажи за год: ОР = 200 + 50 — 30 = 220 тыс. руб.

Анализировать колебания спроса на реализованную продукцию целесообразно в динамике, за несколько лет.

Оптимальный объем

Определение оптимального объема производства продукции – это поиск определенного баланса между объемом производства и объемом реализации. При минимальных затратах экономический эффект должен быть максимальным.

Поясним на условном примере. Пусть цена изделия постоянна и составляет 110 руб., валовые издержки постоянного характера — 1100 руб. В расчете участвуют также:

- объем продаж;

- выручка;

- переменные валовые издержки;

- прибыль (выручка минус все валовые издержки).

Если продажи отсутствуют, объем продаж и выручка равны 0. При наличии постоянных валовых издержек прибыль будет с минусом (0 — 1100) = -1100 руб.

Далее при продаже 10 изделий образуются (условно) переменные издержки 600 руб. Выручка будет (10 * 110) = 1100 руб., прибыль (1100 – 1700) = -600 руб.

При продаже 20 изделий, если переменные издержки возрастают пропорционально (1200 руб.), выручка (20 * 110) = 2200 руб., общая сумма издержек (1100 + 1200) = 2300 руб. Прибыль (2200 — 2300) = -100 руб. Следовательно, далее при сохранении тех же тенденций прибыль будет сначала равна 0, а затем возрастает вместе с объемом продаж.

Наконец, возьмем значение 40 изделий и сделаем расчет. Выручка будет (40 * 110) = 4400 руб., общая сумма издержек (1100 + 2400) = 3500 руб. Прибыль (4400 — 3500) = 900 руб.

Предположим, продажи свыше этого объема ведут к необходимости резкого увеличения издержек: постоянные не изменяются, а переменные увеличиваются вдвое. Тогда при выпуске 50 изделий издержки составят (1100 + 2400 + 1200) = 4700 руб. Выручка (50 * 1100) = 5500 руб., прибыль (5500 — 4700) = 800 руб.

Делаем вывод, что выпуск именно 40 изделий будет оптимально прибыльным, поскольку далее с увеличением количества прибыль снижается.

Может оказывать влияние и ценовой фактор, к примеру, если решено оптовым покупателям снижать цену за единицу. Для удобства определения оптимального объема данные обычно заносят в таблицу и оценивают значения показателей: издержки, доход, прибыль. Опираясь на полученные данные, планируют заключение контрактов с покупателями и их объемы.

Оптимальный объем производства оценивается в комплексе с рыночными факторами: спросом на конкретный товар, покупательской способностью, уровнем цен и конкуренции в данном сегменте рынка. Необходимо оценить и ресурсы самой фирмы: материальные, производственные, кадровые, насколько они способны обеспечить расчетные оптимальные показатели.

Структурный анализ производственной компании следует начинать с изучения объемов производства и темпов роста изготовления продукции. Компания, которая выставляет ее на рынок, решает главную задачу – обеспечение спроса потребителей на продукцию высокого качества. С методами оценки объемов производства и необходимостью данной процедуры мы предлагаем ознакомиться в данной статье.

Что представляет собой оценка объемов производства

Главными задачами по оценке объемов производства и темпов реализации продукции являются:

-

Оценка движения ключевых показателей объема произведенной продукции, ее качества и составляющих элементов;

-

Выявление факторов, влияющих на динамику движения данных показателей;

-

Определение наличия резервных возможностей для увеличения темпов роста производства и сбыта произведенной продукции;

-

Планирование комплекса мероприятий по рациональному использованию внутренних резервов производственной компании.

Оценка объема производства может быть охарактеризована комплексом показателей. Это натуральные, условно-натуральные, показатели стоимости и трудозатрат. Главными показателями объема производства являются валовый и товарный продукты. Валовый – складывается из общего числа изготовленной продукции и выполненных работ. Он включает в себя показатели незавершенного производства и внутрихозяйственного оборота. Валовый продукт выражен в существующих ценах без НДС (налога на добавленную стоимость). В современных условиях, в случаях, когда отсутствуют внутрихозяйственный оборот и остатки незавершенного производства, валовый продукт совпадает с товарным.

Производственные особенности ряда компаний диктуют выбор алгоритма действий, этапов, методов и расчетов для оценки объемов производства и реализации продукции.

Оценка объемов производства и реализации заключается в анализе конкурентоспособности предприятия на рынке и его возможностей гармонично и адекватно реагировать на любые изменения конъюнктуры рынка, грамотно распоряжаясь производственными ресурсами.

Такая оценка осуществляется на основании следующих показателей:

-

Объема производства и характеристик выпускаемой продукции;

-

Соблюдения договорных обязательств и объемов реализации продукции;

-

Качества выпускаемой продукции и ее функционального уровня;

-

Резервов роста объемов производства, запаса для обеспечения роста объемов производства и реализации продукции;

-

Страхования финансовых рисков и стабильности безубыточного производства.

Основными источниками для проведения анализа объемов производства и реализации выпускаемой продукции могут послужить статистические данные по отчетности и финансовые документы бухгалтерского учета.

Существуют четыре этапа оценки объемов производства и организации выпуска продукции:

-

Оценка роста выпуска валового продукта, товарной продукции и их соотношения с объемом реализованной продукции.

-

Оценка объема производственных программ по объему производства по группам товаров.

-

Исследование структуры продукции и влияние структурных изменений на выполнение планов производства.

-

Анализ параметров безубыточного состояния и определения запаса финансовой устойчивости предприятия.

Как проводится оценка динамики показателей объема производства и реализации продукции

Объектами оценки являются три вида продукции:

-

Валовая;

-

Товарная;

-

Реализованная.

В структуре данного анализа главную роль играет оценка абсолютного (показатели – в рублях) и относительного (показатели – в %) изменения объема произведенной продукции за определенный период времени (например, за месяц). Оценивается динамика показателей объема производства и реализации продукции за аналогичный период прошлого года или по состоянию на начало текущего года.

При проведении оценки объемов производства и реализации могут применяться следующие показатели: натуральные (в единицах, штуках, тоннах, литрах, метрах и др.), условно-натуральные (количество условных единиц меры и веса), стоимостные (объемы производства продукции в денежном эквиваленте). Наиболее предпочтительным является именно стоимостный показатель.

Стоимостные показатели оценки объема производства продукции должны отвечать требованиям соответствия для возможности их сопоставления с другими факторами. Для эффективного сопоставления данных в условиях инфляции на рынке изменение цен (стоимостного фактора) является одним из наиболее важных условий для сравнения данных.

В международной экономической практике оценки объемов производства существует стандарт IASC №15 «Информация, характеризующая влияние изменения цен», в котором нашли свое отражение две ключевые концепции. Первая вытекает из методики оценки в денежных единицах идентичной покупательной стоимости объектов, подлежащих бухгалтерскому учету. Эта концепция замыкается на совокупный индекс инфляции национальной валюты.

Вторая представлена под заголовком «Методики переоценки объектов бухгалтерского учета в текущую стоимость». В данной технологии основное внимание уделяется применению персональных индексов цен на товар или определенную товарную группу. В рамках этой методики могут быть использованы следующие приемы:

-

Перерасчет объемов производства и реализации по ограниченному перечню выпускаемой продукции за отчетный год по ценам схожей продукции базисного периода;

-

Поправки на агрегатный индекс изменения цен (Jц) по группам сходных товаров, работ, оказываемых услуг или по направлению (отрасли) в целом:

VВП1 – производство продукции в натуральном выражении за отчетный период;

VВП0 – продукт в базисный период в натуральном его выражении;

Ц0 – цена, установленная на единицу продукта в базисном периоде.

Следовательно, фактический объем выпускаемой продукции (сопоставимый с базисным), высчитывается по формуле:

ВП1 – выражение стоимости объема выпускаемой продукции.

В случае, когда в оценке объемов производства и реализации применяются вышеописанные методы, фактически сводится к нулю влияние изменения цен на определенный товар или группу товаров.

Оценка показателей объема производства продукции в нормо-часах

При оценке объема производства можно ошибиться, если использовать только показатель стоимости. Это происходит потому, что на эту оценку в выражении стоимости сильно влияют процесс изменения структуры выпускаемой продукции и закупочные цены на сырье.

Изменение структуры выпускаемой продукции зависит от ряда причин:

-

Недостаток технологического оборудования;

-

Сбои и перебои в организации материально-технического обеспечения;

-

Повышение себестоимости производимого товара.

При колебании структуры выпускаемой продукции показатели стоимости никак не характеризуют трудовые затраты. Это связано с тем, что стоимость продукции включает в себя совокупность реального труда и материальных затрат на ее изготовление. В различных видах продукции данная совокупность имеет свои показатели. Поэтому при оценке объемов производства и реализации выделяют трудоемкое, материалоемкое и капиталоемкое производство. Так как между трудовыми затратами и ценами на созданный товар нельзя установить прямую зависимость, изменение структуры производства оказывает серьезное влияние на оценку объемов производства в показателях их стоимости.

Этот факт приводит к потребности иметь более эффективный инструментарий оценки объемов производства и реализации продукции на конкретном предприятии. В алгоритм анализа входит оценка в нормо-часах и установление нормативной заработной платы.

Оценка объемов производимой продукции заранее предполагает определение показателя количества продукта, который изготовлен за счет собственных усилий субъекта хозяйствования, его производительности труда, содержание фондов, количество затраченных материальных ресурсов, процентный показатель отдачи произведенного товара.

Для оценки объемов произведенной продукции в величинах выполненных норм за установленный период времени (нормо-часах) необходимо количество запланированной продукции по видам умножить на реально изготовленное количество продукта. Полученное общее число нормо-часов, затраченных на создание отдельного продукта, суммируют и таким образом получают общий объем произведенной продукции в нормо-часах. Далее производят расчеты темпов роста объемов производства в нормо-часах и определяют выполнение плана.

Все искомые данные, включая трудозатраты в нормо-часах на единицу произведенного продукта, можно высчитать, применяя форму № П-1 (по выпуску продукции) из бизнес-плана или из материалов оперативно-технического учета.

Оценка объемов производства не отражает сложности технологического процесса, а также качество и объем затраченного труда, который определяется в нормо-часах. В этом состоит его ключевой недостаток.

Оценку объемов производства в нормативной заработной плате определяют исходя из фактического количества продукции, выпущенной по плану, умноженного на норму заработной платы за единицу выпущенного продукта. После суммирования расходов на нормативную заработную плату по всем изделиям определяют запланированный и осуществленный объемы производства, выраженные в нормативной зарплате.

Стоимостные оценки объемов производства

Оценка объемов производства и реализации продукции в денежном значении является наиболее правдоподобной в определении производственно-хозяйственной деятельности организации. Данный способ является наиболее реальным в оценке объемов производства товаров, которые разнообразны по своим качественным показателям и по ассортименту.

Оценка всех объемов производства и реализации продукции предприятия по стоимостным критериям позволяет определять объем производства в производственных объединениях и отраслях, в целом по промышленности и народному хозяйству в государственных масштабах. Данная оценка дает возможность следить за динамическим ростом этого показателя во времени, рассчитывать и подвергать анализу производительность труда, объем прибыли, степень рентабельности и другие параметры, характеризующие работу предприятия за установленный период.

При определении объемов стоимости производства и реализации продукции учитывают объем производимой продукции и объем ее реализации в денежном исчислении. При этом различают стоимость общей (валовой), номинальной (товарной) и реализованной продукции. Кроме того, в определении объемов производства на предприятиях оценивается вновь созданная стоимость, которая была образована в результате трудовой деятельности сотрудников предприятия. Такая оценка включает следующие два показателя: показатель чистой продукции и показатель добавленной стоимости.

В оценке объемов стоимости производства между этими параметрами имеются отличия. Показатель «Чистая продукция» определяет величину дополнительной стоимости, которую произвело предприятие за установленный период времени. Показатель «Добавочная стоимость» – величину дополнительной произведенной и реализованной стоимости в определенный период. Первый показатель может оценивать объем цены производства и реализации продукции в неизменных ценах, в которых оценивается объем валовой продукции. Показатель «Добавочная стоимость» оценивает продукцию в ценах, за которые реально была реализована продукция в установленный период времени.

Валовая стоимость – это денежный эквивалент всей реализованной продукции предприятия, объединения или отрасли за определенный календарный период.

В оценке объемов стоимости производства валовый продукт предприятия учитывает:

-

Общую стоимость всей произведенной по техническим условиям и стандартам продукции за установленный период времени в совокупности с той стоимостью, которая была затрачена на нужды самого предприятия (например, на энергоносители и энергоресурсы);

-

Стоимость произведенных полуфабрикатов;

-

Стоимость производственных услуг, предоставленных предприятием;

-

Изменение остатков объемов незавершенного производства.

Анализ объемов стоимости производства валовой продукции, как правило, проводится исходя из цен, которые принято считать неизменными в длительный календарный период. Однако не исключается возможность выполнять этот анализ в действующих ценах на реализацию продукции.

Для оценки общего объема и динамики производства в изучаемый календарный период используется показатель стоимости произведенной валовой продукции.

Валовый объем производства рассчитывают по формуле: ВП = ТП + (Нк. г – Нн. г),

где ВП – валовая продукция;

ТП – товарная продукция;

Нн. г, Нк. г – остатки незавершенного производства на начало и конец года.

Товарная стоимость составляет стоимость произведенной предприятием продукции, которая отвечает требованиям технических условий и стандартов и предназначается для реализации на рынке. Оценка объемов реализации продукции включает: стоимость всей продукции, изготовленной предприятием, кроме той части, которая была использована самой организацией, и стоимость производственных товарных услуг, которые были оказаны предприятием.

Колебания показателей остатков незавершенного производства товарная продукция в учет не берет.

Оценка объемов производства по показателям стоимости товарной продукции организуется, учитывая действующий уровень рыночных цен на данную продукцию в установленный период времени.

Стоимость реализованной продукции для сторонних организаций по ценам, которые устанавливаются рынком сбыта. В состав этой продукции включают услуги промышленного характера, оказанные предприятием.

Объем плановой реализованной продукции исчисляют по формуле: РП = Он + ТП – Ок,

где РП – реализованная продукция;

ТП – товарная продукция;

Он, Ок – остатки нереализованной продукции на начало и конец периода.

Оценка стоимости объемов производства по величине вновь созданной продукции (чистой продукции) определяется следующим образом. Величина валовой продукции минус материальные затраты и амортизационные отчисления или как суммарная заработная плата, которая была затрачена на выпуск продукции, плюс ожидаемая прибыль от результатов ее реализации.

Одна из возможных формул: ЧП = ВП – МЗ – АО,

где ЧП – чистая продукция;

ВП – валовая продукция;

МЗ – материальные затраты;

АО – амортизационные отчисления.

Определенное количество товаров и услуг, произведенных и приращенных предприятием, составляют добавленную стоимость.

Все приведенные выше показатели оценки стоимости, объемов произведенной и реализованной продукции имеют отличные друг от друга содержание и пути использования. Например, показатель стоимости валового продукта позволяет сравнить уровни производства продукции в различные периоды времени и дает возможность определить направления роста объемов производства. По цифре, характеризующей величину валового продукта, можно наиболее точно отследить состояние производительности труда персонала.

Оценочный показатель стоимости выпускаемого товара иллюстрирует объем, изготовленный для реализации. Когда такие параметры, как объем валовой и товарной продукции в оценке объемов производства, демонстрируют производственные результаты предприятия, тогда показатель реализованного товара дополнительно оценивает еще и хозяйственную деятельность организации.

В оценке объемов производства и реализации продукции объемы и стоимость реализованного продукта в отдельные временные периоды могут существенно отличаться от тех же параметров товарной продукции. В случае слабого спроса или в результате неудовлетворительного сбыта товара объемы реализованной продукции будут существенно меньше объемов произведенного продукта. В противовес этому бывает так, что при оценке объемов производства наглядно видно, что объемы реализованной продукции, даже при наличии остатков на складе, значительно превосходят объемы производства за определенный промежуток времени. Это явление можно охарактеризовать как динамику активных продаж.

Существуют различия и по ценам реализации товаров. Устанавливая стоимость продукции, следует использовать усредненные цены, а при анализе объемов реализованной продукции – реально действующие цены партии товаров в исследуемые временные периоды.

Оценка факторов, влияющих на объем производства продукции

Оценка объема реализации продукции на предприятии состоит из суммы множества всевозможных факторов. Все показатели, которые влияют на объем производства и реализации продукции, могут быть сгруппированы следующим образом:

1) Факторы, которые демонстрируют обеспечение организации основными капиталами, такими как денежные ресурсы и частота их использования;

2) Факторы, которые демонстрируют обеспечение организации материальными средствами (сырьем, материалами, энергоресурсами и др.), а также использование данных материальных средств;

3) Факторы, обеспечивающие организацию кадровым персоналом (кадровыми ресурсами), и их использование в производстве;

4) Факторы, которые взаимосвязаны с внедрением инновационных методик на предприятии, обновлением технического оснащения и производством новой продукции;

5) Факторы, которые взаимодействуют с движением рынка и реакцией потребителей;

6) Факторы, связанные с рыночными показателями:

-

цены на товар;

-

конкурентное качество товара;

-

насыщенность рынка сходным товаром;

-

покупательская способность потребителей;

-

степень убежденности потребителей товара;

-

характеристика настроения потребителей товара;

-

определение целевых направлений рынка;

-

позиционирование функциональных преимуществ товара на рынке;

-

характеристика профессиональной подготовки маркетинговых структур.

При оценке изменения объема реализации продукции обращают внимание на такие моменты, как производство и отпуск товара за период, подлежащий отчетности, складские остатки произведенной продукции, образовавшиеся на крайние даты периода отчетных мероприятий.

Оценка изменения объема продаж определяется методом сопоставления. В данном случае изменение складских остатков готовой продукции и отгруженных товаров на последние числа календарного периода оказывают отрицательное влияние на изменение самих показателей.

В период разработки, внедрения программы производства и на момент подписания контрактов важно обратить внимание на последствия изменений экономических условий договорных отношений (календарных сроков, объемов поставки продукции, сложившихся цен на стоимость сырьевых ресурсов и выпускаемую продукцию). Существенную роль играет влияние колебания затратных показателей в сравнении с заданными нормативами на суммарную прибыль, спланированную на конец исследуемого периода.

Данная задача при оценке объемов производства и реализации продукции решается посредством факторного анализа производственной программы по определенным договорам на поставку продукции с учетом технологии ее производства, а также роста или уменьшения затрат по определенным типам изделий. Такой анализ основывается на том, каким образом между собой связаны затраты и прибыль. При этом он строится из расчетов воздействия количества продаж и расходов на размер прибыли.

Анализируя объем производства и реализации продукции при определенном уровне расходов, необходимо решать иную задачу: ориентируясь на планируемую выручку, рассчитывать требуемый объем реализации для получения данной прибыли и объем производимой продукции для ее извлечения. Динамику того, как влияют на общую прибыль уровни постоянных и непостоянных расходов, объем производства и реализации продукции, стоимость материалов по каждому отдельно взятому договору, можно рассчитать по формуле:

П = К × Ц – (МЗ + Отр) – Руп – Пн,

где:

П – прибыль;

К – натуральная величина количества изделий одного наименования;

Ц – цена единицы продукции;

МЗ – материальные затраты в эквиваленте стоимости определенных видов продукции;

Отр – затраты на заработную плату;

Руп – условно-постоянные расходы;

Пн – прибыль остатков нереализованной продукции.

Данная формула позволяет увидеть, как на возможную прибыль влияют определенные факторы:

-

Понижение качества продукта, уменьшение спроса на продукт, нарушение этапов поставки и, как результат, отказ от договоренностей покупающей стороны;

-

Изменение плановых объемов производства по инициативе покупающей стороны;

-

Изменение технологий по причине замены производственных материалов, в том числе по причине задержки или срыва их поставок;

-

Изменение цен на материалы, что приводит к изменению цен на продукцию.

Из всего вышеописанного следует, что, определив ключевые факторы оценки изменения объемов производства и реализации продукции предприятия на основе факторной модели, можно прогнозировать предполагаемую прибыль от дальнейшей реализации товара и минимизировать влияние негативных факторов, которые тормозят рост объема продаж и реализации продукции.

Оценка объема безубыточности производства

Существует управленческий анализ, который позволяет определить зависимость финансовых результатов предпринимательской деятельности от издержек и объемов производства либо продажи. Еще его условно называют анализом «издержки-объем-прибыль» («Cost-Volume-Profit») или «CVP».

Данный анализ является наиболее эффективным методом оценки планирования и прогнозных показателей работы предприятия. Он помогает управленческой структуре организации контролировать баланс между постоянными и временными затратами, между ценой и объемом продаж, минимизировать риски предпринимателей на рынке. Бухгалтеры и контролирующие органы финансовой деятельности предприятия благодаря данному анализу могут предоставить более серьезные и обоснованные выводы результатов финансовой деятельности организации и сформулировать рекомендации для повышения эффективности производства и реализации продукции.

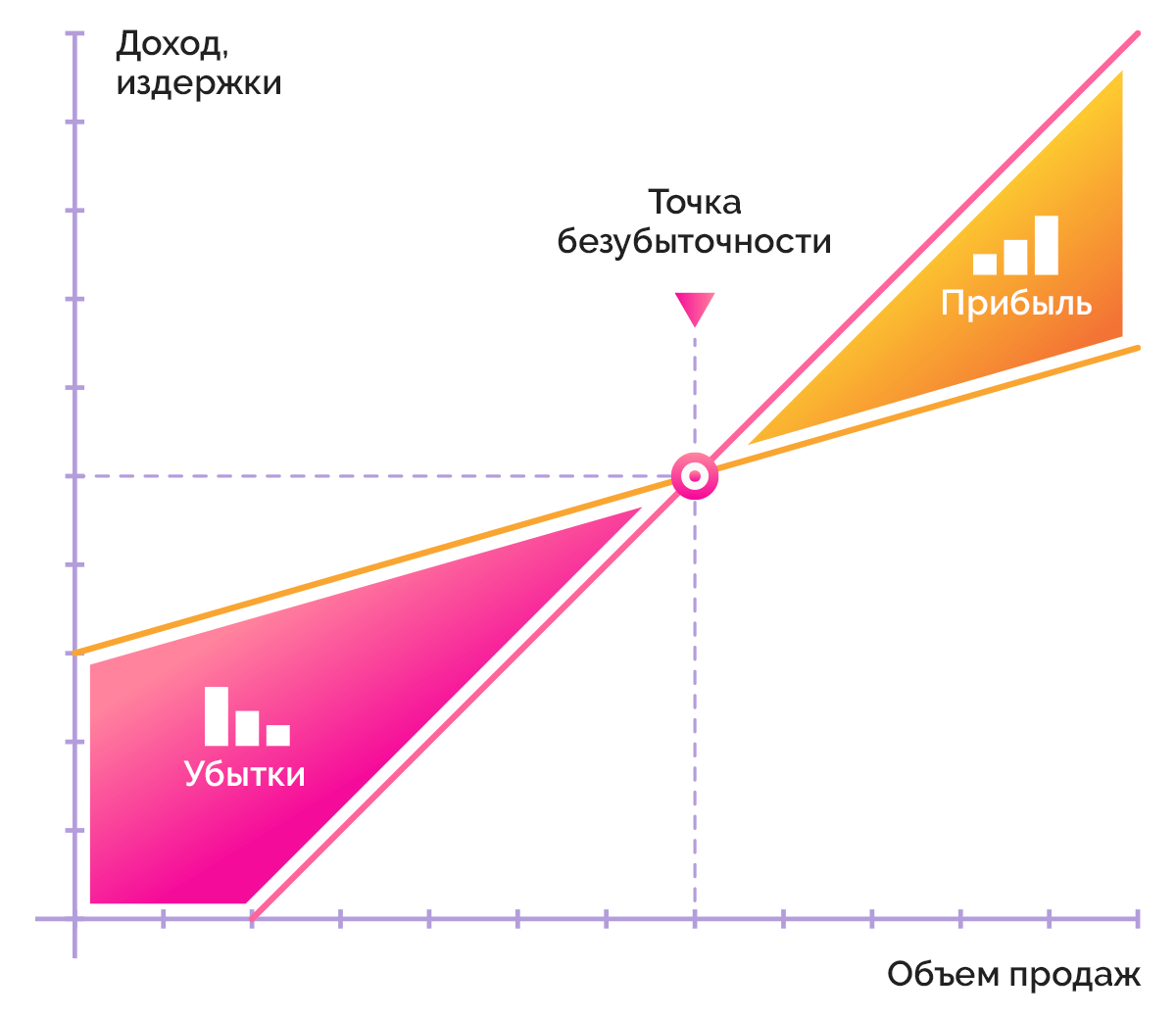

При оценке объема производства и реализации продукции часто используют термин «break-even point», который означает точку безубыточного производства. Это минимальный объем производства и реализации товаров, работ либо услуг, который покрывает все расходы размером доходов. В данном случае при производстве и реализации каждой следующей товарной единицы предприятие становится прибыльным. Точка безубыточности определяется в единицах произведенного продукта, в денежном эквиваленте или с учетом прогнозируемой прибыли.

Точка безубыточности представляет собой пиковый объем производства. При ее достижении прибыль и убытки организации равны нулю.

При оценке объемов производства и реализации продукции точка безубыточности служит значительным показателем, определяющим финансовое положение организации. При повышении объемов производства и реализации продукции над точкой безубыточности можно определить уровень финансовой устойчивости предприятия.

Понятие безубыточного производства строится на совокупности следующих предположений:

-

Характеристики затрат и вырученных денежных средств можно заменить линейной функцией с одной переменной, которая является объемом выпуска;

-

Переменные цены и затраты имеют постоянное значение в течение всего планового календарного периода;

-

Структура продукции остается неизменной в течение всего планового периода;

-

Характер поведения постоянных и непостоянных затрат определяется точным числом;

-

На конец анализируемого периода у организации освобождается склад запасов готовой продукции либо ее число минимально. Это говорит о том, что объем продаж равносилен объему производимой продукции.

Формула точки безубыточности (отсутствия прибыли) может быть определена расчетным методом:

I = S – V – F = (p × Q) – (v × Q) – F = 0

где,

I – величина прибыли;

S – выручка;

V – суммарные переменные затраты;

F – суммарные постоянные затраты;

Q – объем производства в натуральном выражении;

v – переменные затраты на единицу продукции;

p – цена реализации единицы продукции.

В экономическом смысле этот показатель представляет собой выручку, которая равна нулю. Если при оценке объемов производства и реализации продукции предприятия выручка больше критического показателя, организация получает прибыль. В противном случае – это убыток.

Рассмотренные формулы расчета номинального объема производства и реализации продукции в выражении произведенного продукта и его стоимости верны лишь в том случае, когда выпускается только один номинал продукции или когда структура производства фиксирована и сохраняет баланс между различными видами продукции.

Когда выпускаемые виды товара неоднородны и несут в себе разные затраты на их производство, тогда начинают учитывать структуру производства и реализации продукции и уровень постоянных затрат определенного вида продукции. Понятие, при котором предприятие становится экономически нерентабельным (выручка равна постоянным затратам), называется точкой закрытия предприятия.

Qз = F/p

где Qз – точка закрытия.

В том случае, когда фактический объем производства и реализации продукции имеет более низкий показатель, чем точка безубыточности, предприятие становится нерентабельным и подлежит закрытию. И наоборот, когда фактический объем производства и реализации продукции больше точки безубыточности в выражении стоимости, организации предпочтительно продолжать свою деятельность даже при возникновении убытков.

В оценке объемов производства и реализации продукции предприятия показатели величины маржинального дохода и некоторых других показателей нашли широкое применение. Они используются в прогнозировании затрат, цен на реализуемую продукцию, допустимого удорожания себестоимости продукции, в оценке увеличения эффективности производства, целесообразности производимых объемов, в решении задач о самостоятельном производстве или закупке продукции и в других расчетах при оптимизации решений управления производством.

Это во многом объясняется тем, что расчеты точки безубыточности в оценке объемов производства и реализации продукции относительно просты, наглядны и доступны. Однако применение формул модели безубыточности пригодно только для решений, которые принимаются в рамках определенного диапазона цен, затрат и объемов производства. За пределами данного диапазона цены на единицу продукции и издержки при ее производстве уже не являются постоянными величинами, и все результаты, которые будут получены без учета подобных ограничений, могут привести к ложным заключениям.

Кроме оговоренных достоинств модель безубыточности обладает и рядом существенных недостатков, которые связаны с некоторым непостоянством в ее основе. При оценке объемов производства, рассчитывая точку безубыточности, руководствуются линейным наращиванием объемов производства и реализации продукции без учета возможности ускорения. Такие скачки производства и реализации продукции допустимы в различные календарные периоды и сезоны.

Анализ точки безубыточности решает многие проблемы управления. Это объясняется тем, что при комбинационном его применении с другими методами анализа он достаточно точно обеспечивает принятие управленческих решений в реальных условиях производства.

При оценке объемов производства организации необходимо изучить большой объем информации о рынке, которой у предприятия часто нет. Поэтому стоит обратиться к профессионалам. Информационно-аналитическая компания «VVS» является одной из тех, что стояли у истоков бизнеса по обработке и адаптации рыночной статистики, собираемой федеральными ведомствами. Компания имеет 19-летний опыт в сфере предоставления статистики рынка товаров как информации для стратегических решений, выявляющей рыночный спрос. Основные клиентские категории: экспортеры, импортеры, производители, участники товарных рынков и бизнес услуг B2B.

Наибольший авторитет компания завоевала в следующих отраслях:

-

Коммерческий транспорт и спецтехника;

-

Стекольная промышленность;

-

Химическая и нефтехимическая промышленность;

-

Строительные материалы;

-

Медицинское оборудование;

-

Пищевая промышленность;

-

Производство кормов для животных;

-

Электротехника и другие.

Качество в нашем деле – это, в первую очередь, точность и полнота информации. Когда вы принимаете решение на основе данных, которые, мягко говоря, неверны, сколько будут стоить ваши потери? Принимая важные стратегические решения, необходимо опираться только на достоверную статистическую информацию. Но как быть уверенным, что именно эта информация достоверна? Это можно проверить! И мы предоставим вам такую возможность.

Основными конкурентными преимуществами нашей компании являются:

-

Точность предоставления данных. Предварительная выборка внешнеторговых поставок, анализ которых производится в отчете, четко совпадает с темой запроса заказчика. Ничего лишнего и ничего упущенного. В результате на выходе мы получаем точные расчеты рыночных показателей и долей рынка участников.

-

Подготовка отчетов «под ключ» и удобство работы с ними.

Информация быстро воспринимается, так как таблицы и графики простые и понятные. Агрегированные данные по участникам рынка сведены в рейтинги участников, вычислены доли рынка. В результате сокращается время изучения информации и есть возможность сразу переходить к принятию решений, которые «на поверхности». -

Заказчик имеет возможность получить часть данных бесплатно в форме предварительной экспресс-оценки рыночной ниши. Это помогает сориентироваться в ситуации и решить, стоит ли изучать глубже.

-

Мы не только рассказываем о рыночной нише заказчика, но и подсказываем, какие близкие ниши. Даем возможность вовремя найти решение – не замыкаться на своем товаре, а обнаружить выгодные новые ниши.

-

Профессиональная консультация с нашими отраслевыми менеджерами на всех этапах сделки. Мы – создатели данной ниши анализа экспорта-импорта на основе таможенной статистики, наш почти 20 летний опыт – залог эффективного сотрудничества.

Вы хотите найти новые рынки сбыта и узнать все о предприятиях в вашем регионе и сегменте? Мы будем готовы с этим помочь и предложить вам анализ по статистике производства и клиентским базам предприятий. С помощью этих данных вы сможете проверить надежность вашего поставщика или подрядчика, провести конкурентную разведку, узнать, какова инвестиционная привлекательность предприятия.

Подробнее о анализе

Уточнить все детали можно по телефонам: +7 (495) 565-35-51 и 8 (800) 555-34-20 или просто заказать обратный звонок.

Заказать обратный звонок

© ООО«ВладВнешСервис» 2009-2023. Все права защищены.

Учимся определять точку безубыточности

Точка безубыточности определяет порог прибыльности от реализации товара и означает уровень цены, объема продаж и себестоимости продукта, при которых все издержки компании будут равны выручке от реализации (т.е. прибыль = 0).

- Аналитика бизнеса

- Методы анализа данных Анализ данных

- Учимся определять точку безубыточности

Оглавление

Точка безубыточности определяет порог прибыльности от реализации товара и означает уровень цены, объема продаж и себестоимости продукта, при которых все издержки компании будут равны выручке от реализации (т.е. прибыль = 0). Точка безубыточности предприятия является контрольной точкой для разработки стратегии ценообразования, установления цены на товар, значений максимальных скидок и проведения ценовой дискриминации. Понятие точки безубыточности производства широко используется для защиты инвестиционных проектов, утверждения бизнес плана компании. По факту точка безубыточности показывает, каким должен быть объем продаж компании при прогнозируемом уровне затрат для получение нулевой прибыли от проекта.

При расчете точки безубыточности вы должны определить ее значение в денежном выражении (объем продаж или выручка) и в натуральном выражении (в единицах продукции). Иногда рассчитывают необходимый уровень маржинальной прибыли в точке безубыточности, который означает рентабельность продаж при текущих переменных затратах на производство.

В данной статье мы рассмотрим подробно понятие «точки безубыточности производства», покажем как найти и определить точку безубыточности предприятия на простом примере, а также раскроем особенности расчета точки безубыточности для непроизводственных видов деятельности: торговли и сферы услуг.

Как рассчитать точку безубыточности

Универсальная формула для расчета точки безубыточности выглядит следующим образом: P*X = FC+VC(X) и означает равенство выручки от реализации фактическим затратам компании. Описание основных показателей для расчета точки безубыточности:

|

Показатель в формуле

|

Описание

|

|---|---|

|

P |

фактическая цена продажи товара покупателю, может быть средней ценой продажи продукта (в случае, когда рассчитывается точка безубыточности для группы товаров) |

|

X |

количество единиц продукции, которое необходимо произвести для достижения порога безубыточности продаж; другими словами это объем производства в натуральном выражении (в штуках, литрах, килограммах и т.п.) |

|

FC |

постоянные затраты — затраты, которые несет компания вне зависимости от того, какой объем товара она производит, такие затраты не изменяются при изменении объема производства; это все затраты, которые в любом случае будет нести компания (даже при нулевом объеме продаж); к ним относятся затраты на персонал (окладная часть), аренда помещений и любые организационные расходы компании; планируемый рекламный бюджет на развитие проекта, страховка, налоги и т.п. |

|

VC(X) |

переменные затраты — затраты, которые необходимо понести компании для производства 1 единицы товара. Переменные издержки напрямую зависят от объема производства и изменяются при изменении объема продаж; это могут быть затраты на сырье и упаковку продукта, затраты на обслуживание производственных мощностей при их работе (электроэнергия), затраты на приобретение товара (для магазинов), транспортные расходы, сдельная заработная плата и % от продаж, премии сотрудникам, акции по стимулированию продаж, и т.п. |

Существует несколько вариантов расчета точки безубыточности по данной формуле. Рассмотрим наиболее часто применяемые способы.

Первый вариант расчета: знаем затраты и объем продаж

На основе указанной формулы вы можете вычислить цену, при которой компания сможет достигнуть нулевой прибыли при имеющемся уровне затрат и плановом объеме продаж. В таком случае вы определите минимальный порог цены, который вам обеспечит достижение точки безубыточности проекта. Для того, чтобы рассчитать точку безубыточности таким способом, вам необходимо знать: постоянные расходы вашей компании, (переменную) себестоимость производства 1 единицы продукции и объем продаж, который вы планируете производить. Пороговое значение цены для нахождения точки безубыточности вы можете определить по формуле:

P = (FC+VC(X)) / Х, где VC(x) — это произведение себестоимости 1 единицы продукции и целевого объема продаж.

Приведем пример того, как рассчитать точку безубыточности первым способом: Мы разработали продукт с себестоимостью 5 руб и в ходе исследования рынка определили, что спрос на него составит 200 штук в месяц при условии, что стоить он будет 19 рублей. Именно такая цена является привлекательной для нашей целевой аудитории. Но нам необходимо понять, сможем ли получать доход от такой продажи? Нам необходимо рассчитать цену в точке безубыточности для проекта, зная что постоянные затраты будут составлять 1500 рублей.

Подставив в формулу имеющиеся данные мы получим: Минимальная цена = (1500+5*200)/200 = 12,5 рублей. Таким образом, при цене в 12,5 рублей наш проект станет безубыточным. Это значит, что цена в 19 рублей позволит получать нам дополнительную прибыль с продаж и будет выгодной для компании.

Второй вариант расчета: знаем цену и затраты

Данный вариант является наиболее распространенным в мировой практике. Чаще всего компания при запуске проекта знает цену, по которой рынок готов купить товар и по которой товар будет соответствовать своему рыночному позиционированию; а также знает постоянные и переменные затраты на развитие проекта. В таком случае нам необходимо определить объем, который позволит выйти на нулевую прибыль при имеющемся уровне затрат.Найти точку безубыточности в таком случае поможет формула:

X = FC / (P-VC), где VC — себестоимость 1 единицы продукции, Р — цена 1 единица товара, а FC — постоянные затраты проекта.

Приведем пример, как провести расчет точки безубыточности по второму способу в Excel. Предположим, мы открываем компанию по производству яблок. Мы знаем, что постоянные затраты нашего производства составят 1500 рублей, себестоимость 1 единицы будет 7 рублей, а цена отгрузки — 15 рублей. Нам необходимо рассчитать объем производства в точке безубыточности проекта — используем для этого формулу выше.

Подставив в формулу имеющиеся данные, мы получим: Объем производства в натуральном выражении= 1500 / (15-7) = 188 единиц. Умножив получившееся значение на цену — мы получим выручку, при которой наш проект станет безубыточным.

Третий вариант расчета: для сферы услуг и торговли

Данный вариант поможет определить точку безубыточности для сферы торговли (оптового, розничного, интернет — магазина) или для отрасли услуг. Если компания не является производственным предприятием, то рассчитать себестоимость 1 единицы товара для нее либо сложно, либо эти значения слишком разные, чтобы брать по ним среднее значение. Когда у торгового предприятия 1000 наименований по совершенно разной входящей цене, удобнее учитывать в расчетах целевую рентабельность продаж, а не фактические показатели себестоимости. Для отрасли услуг также удобнее рассчитывать точку безубыточности на основе целевой рентабельности работы.

Рентабельность продаж — это установленное соотношение между ценой товара и его себестоимостью. Другими словами компания определяет норму прибыли, которую он планирует зарабатывать с продажи товара (наценку на его себестоимость). Зная целевую рентабельность и постоянные затраты, можно определить необходимый размер выручки в точке безубыточности по следующей формуле:

S = FC / R, где S — выручка от продаж за период, R — целевая рентабельность продаж, а FC — постоянные затраты проекта.

Разберем на примере такой вариант расчета. Предположим мы решили открыть компанию по оказанию консалтинговых услуг. В связи с широтой понятия наших услуг нам очень сложно определить себестоимость 1 проекта, поэтому нам проще заложить в бизнес план целевую рентабельность по проекту. Мы решили установить норму рентабельности продаж на уроне 57%. Мы прогнозируем, что наши постоянные затраты в месяц будут составлять 280 000 рублей, а средняя цена услуги будет составлять 8 000 рублей.

Таким образом, используя нашу формулу мы можем определить точку безубыточности проекта: Целевой объем продаж = 280 000 / 57% = 491 228 рублей. Предположив, что средняя цена нашей услуги будет составлять 8 000 рублей, нам для окупаемости проекта необходимо получать по 61 клиенту в месяц (491228 / 8000 = 61).

График точки безубыточности

Определить точку безубыточности проекта можно также графическим методом. Для того, чтобы построить график для нахождения точки безубыточности вам необходимо знать: уровень постоянных затрат, себестоимость 1 единицы товара и цену продажи 1 единицы товара. Затем вы должны построить 2 кривых. Первая кривая будет являться суммой всех издержек компании (и зависеть от объема производства): y = FC+VC(x). Вторая кривая будет означать выручку от продажи товара, которая будет зависеть от объема производства компании: y = px.

Пересечение двух данных кривых и будет являться точкой безубыточности проекта.

Почитать еще

ETL процессы

Если вы знакомы с базами данных, хранилищами данных, концентраторами данных или озерами данных, значит, вы

Что такое анализ PESTLE?

В современном мире перед нами так много примеров успешных организаций. Каждая организация, от небольших стартапов

Несколько видео о наших продуктах

Проиграть видео

Презентация аналитической платформы Tibco Spotfire

Проиграть видео

Отличительные особенности Tibco Spotfire 10X

Проиграть видео

Как аналитика данных помогает менеджерам компании

Организация, расширение и даже текущая работа бизнеса неизменно связана с вложениями в проект. Чем раньше они окупаются, тем лучше для предприятия, тем скорее оно начинает получать прибыль. Точка безубыточности (ТБУ) – тот маркер, в достижении которого заинтересован любой бизнесмен. Она не только показывает, насколько прибыльна компания, но и дает возможность определить, как повлиять на рентабельность.

Из этой статьи вы узнаете, что такое точка безубыточности, когда, кому и зачем она нужна, получите формулы и научитесь расшифровывать показатели. Тому, как рассчитать точку безубыточности, будет посвящен отдельный раздел в статье.

Что такое точка безубыточности

Точка безубыточности (break-event point) переводится с английского как точка критического объема производства. Иногда этот термин называют иначе: точка нулевой прибыли или порог рентабельности – суть у этих понятий она и та же.

В экономике и маркетинге точка безубыточности – это объем производства, при достижении которого полученные доходы перекрывают расходы на ведение бизнеса. Доходы, которые превышают точку безубыточности, являются чистой прибылью компании.

Простыми словами, если вы достигли точки безубыточности, значит, все вложенные в проект деньги вернулись, но прибыль еще не получена, то есть фирма сработала «в ноль».

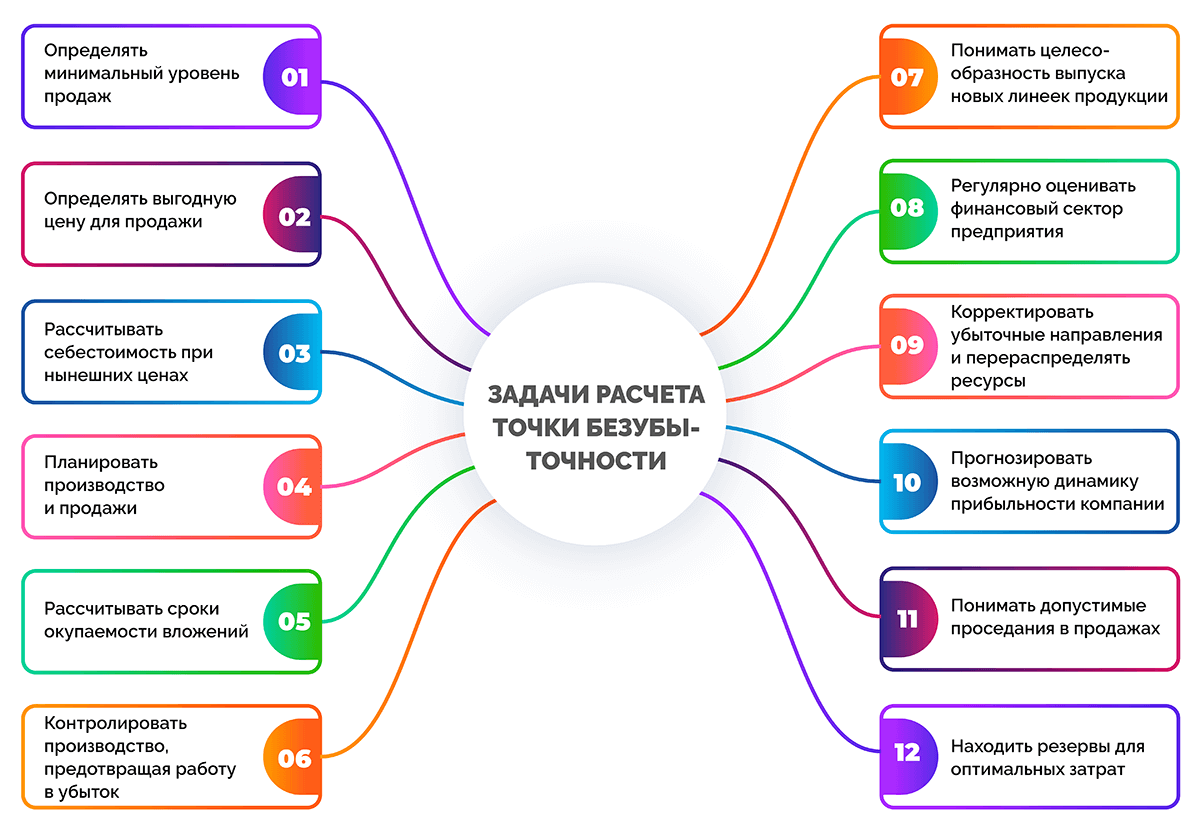

Задачи расчета точки безубыточности

Главная цель расчета точки безубыточности – оценка финансового состояния компании и получение данных для экономического планирования.

Также это позволяет решать ряд сопутствующих управленческих задач в рамках бизнеса.

- Определять минимальный уровень продаж, который обеспечит прибыль предприятию.

- Определять наиболее выгодную цену для продажи продуктов.

- Рассчитывать себестоимость при нынешних ценах.

- Планировать новое производство и продажи.

- Рассчитывать сроки окупаемости вложений.

- Контролировать производство и реализацию продукции, предотвращая риски работы в убыток.

- Понимать целесообразность выпуска новых линеек продукции, выхода на новые рынки, освоения новых технологий, расширения производства или дилерской сети;

- Регулярно оценивать финансовый сектор предприятия, в т. ч. финансовую стабильность, надежность и платежеспособность.

- Корректировать убыточные направления и перераспределять ресурсы на более перспективные.

- Прогнозировать возможную динамику прибыльности бизнеса в зависимости от колебания цен и прочих расходов, выявлять узкие места в процессе производства.

- Понимать допустимые проседания в продажах, выручке или объеме выпуска новой продукции.

- Находить резервы для оптимальных затрат.

Различные предприятия преследуют свои цели при расчете точки безубыточности, поэтому данный список задач с трудом получится назвать окончательным.

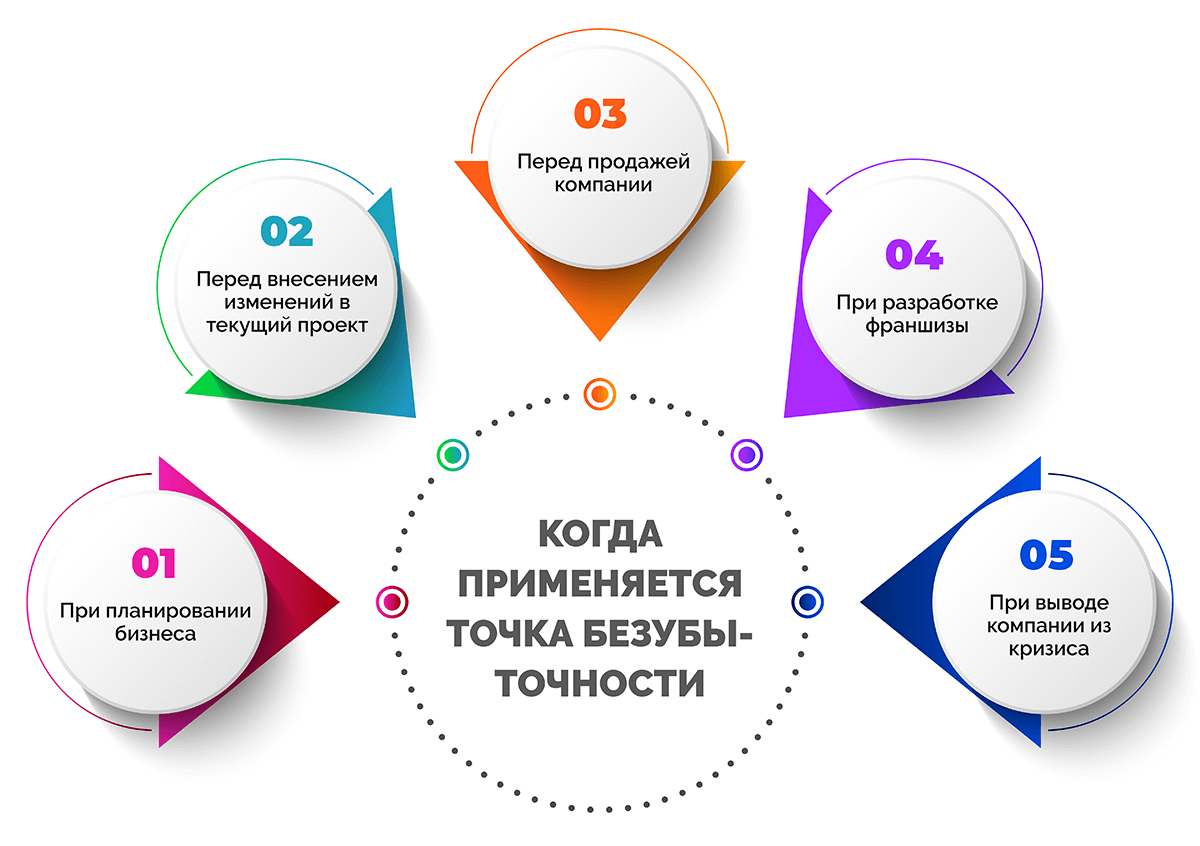

Когда применяется точка безубыточности

Точку безубыточности рассчитывают в следующих ситуациях:

- При планировании бизнеса.

- Перед внесением изменений в текущий проект.

- Перед продажей компании.

- При разработке франшизы.

- При выводе бизнеса из кризиса.

Планирование бизнеса и разработка франшизы. В этих случаях необходимо построить финансовую модель на основе общей информации о доходах и расходах конкурентов, а также ситуации на рынке. Точка безубыточности помогает понять предполагаемый объем продаж, который должен покрыть расходы. Благодаря этому можно оценить перспективу получения прибыли в текущих условиях.

Внесение изменений и вывод компании из кризиса. Рассчитывая точку безубыточности, можно провести анализ состава и структуры затрат предприятия. При этом становится видно, как показатели изменяются с течением времени. Это позволяет оптимизировать текущие издержки, своевременно переводить постоянные расходы в переменные, отслеживать закупочную стоимость товара или сырья.

Продажа компании. Для определения цены продажи бизнеса нужно оценить его эффективность и перспективы получения прибыли. Сделать это можно путем расчета точки безубыточности.

Кому необходим показатель

О том, кому необходимо знать точку безубыточности, удобнее говорить, используя таблицу.

|

Кому |

Зачем |

|

Внутри компании |

|

|

Коммерческий директор |

Планирование и прогнозирование продаж. Оценка минимальной отпускной цены, на которой будет основываться бюджет. Анализ нынешних продаж и допустимой наценки. |

|

Директор отдела продаж и развития |

Определение объемов расходов. Расчет средних цен на товары и услуги с учетом удержания конкурентоспособности бизнеса. Составление плана продаж. |

|

Сотрудники финансового отдела |

Анализ финансовой устойчивости путем сопоставления точки безубыточности и реального объема продаж. Отслеживание своевременных зачислений платежей от клиентов. |

|

Производственный директор |

Поддержка количества сырья и материалов, которые нужны для выпуска готовой продукции в заданном объеме. Поиск новых поставщиков, чтобы снизить стоимость закупки. |

|

Собственники бизнеса, акционеры |

Оценка финансовых возможностей и общего финансового положения дел в фирме. |

|

Вне компании |

|

|

Банки |

Оценка финансовой прочности предприятия и анализ его платежеспособности. |

|

Инвесторы |

Оценка привлекательности компании с точки зрения инвестиций. Понимание ее финансовой стабильности и устойчивости. |

|

Кредиторы |

Анализ надежности и платежеспособности организации. |

|

Государственные структуры |

Понимание устойчивости компании на рынке. |

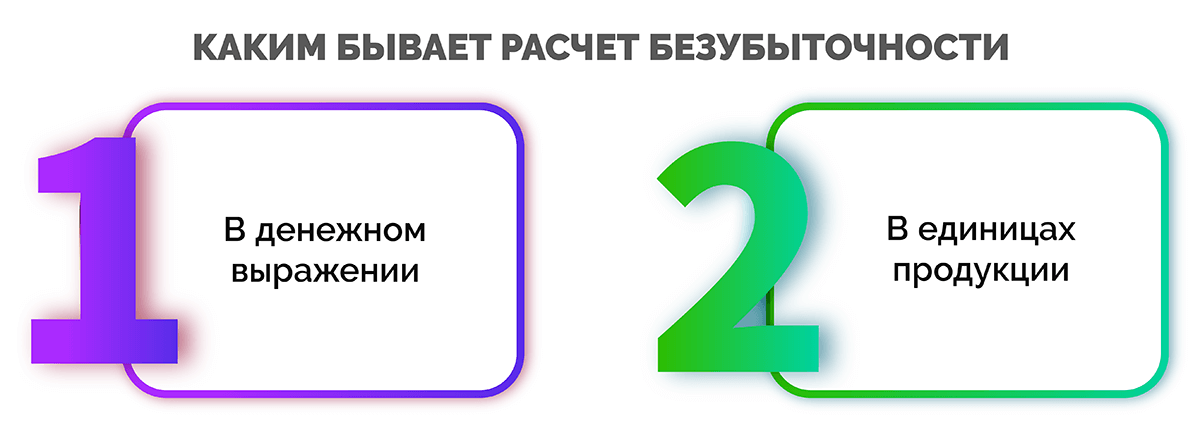

Каким бывает расчет безубыточности

Рассчитывают точку безубыточности в двух вариациях:

- в денежном выражении;

- в единицах продукции.

Точка безубыточности в денежном выражении. Показывает минимальный размер выручки, благодаря которому компании удастся окупить затраты и выйти к нулю. Такой вариант подходит для предприятий, основная деятельность которых связана с продажей большого количества товаров. Пример: интернет-магазин электроники продает на своем сайте множество видов электронных устройств и посчитать ТБУ удобнее в денежном выражении.

Точка безубыточности в единицах продукции. Показывает минимальное количество товаров/услуг, которые обязательно нужно продать, чтобы избежать убытков. Именно этот вариант используется, когда фирма реализует один продукт. Пример: онлайн-школа каллиграфии продает через сайт единственный обучающий курс.

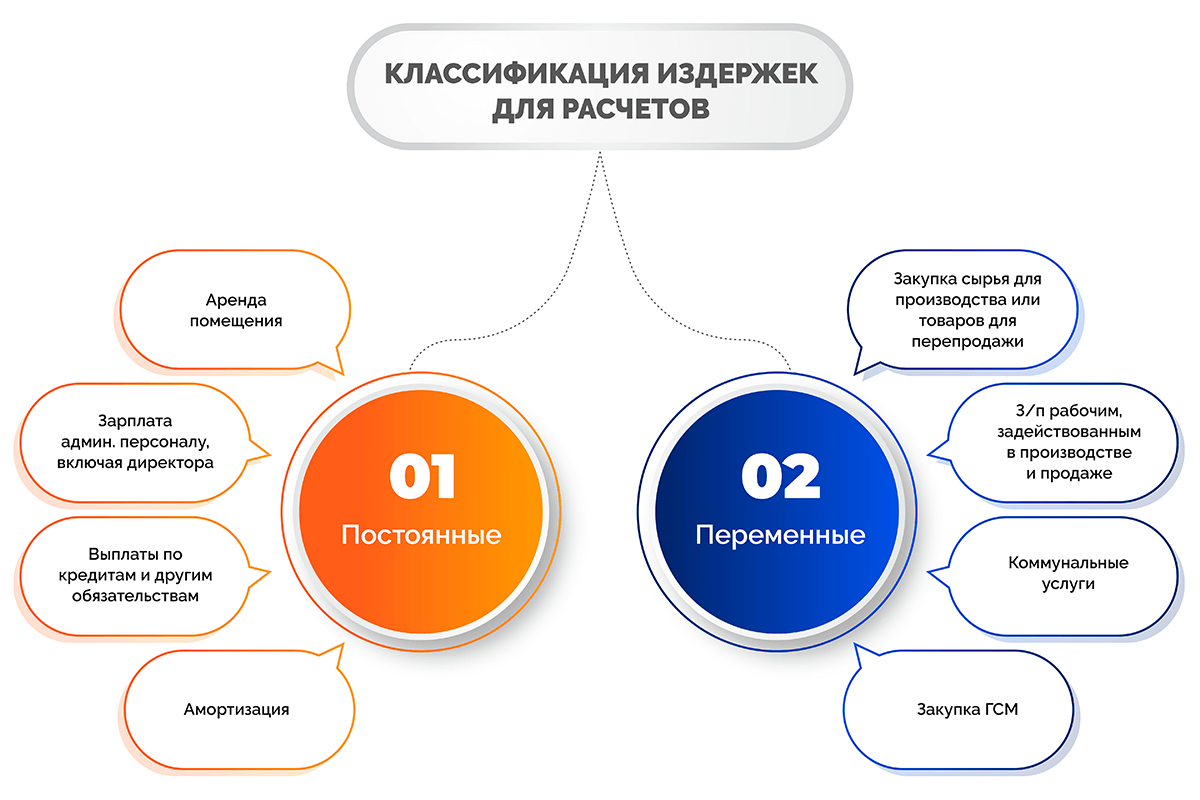

Классификация издержек для расчетов

В основе расчета точки безубыточности лежат затраты, которые можно разделить на две категории:

- Постоянные.

- Переменные.

Постоянные затраты не зависят от объема производства и выручки. Компания все равно вкладывает эти финансы в бизнес, даже если он приносит мало прибыли.

К постоянным издержкам относятся:

- аренда помещения;

- зарплата административному персоналу, включая директора;

- выплаты по кредитам и другим обязательствам;

- амортизация;

- реклама.

Переменные затраты напрямую зависят от объема произведенной и реализованной продукции, полученной выручки. Чем они больше, тем выше переменные затраты.

К ним относятся:

- закупка сырья для производства или товаров для перепродажи;

- зарплата рабочим, задействованным в производстве и продаже;

- коммунальные услуги;

- закупка ГСМ;

- доставка товаров покупателям.

Какие данные нужны для расчета точки безубыточности

В основе расчета точки безубыточности лежат расходы проекта. Для правильных вычислений важно понимать, в чем разница между переменными и постоянными затратами, какие издержки относятся к каждому из них. Об этом мы говорили выше в статье. Теперь разберемся, какие исходные данные требуются для расчета точки безубыточности.

|

Показатель |

Обозначение |

Расшифровка |

|

CVP/BEP |

Точка безубыточности |

|

|

TFC |

Постоянные расходы |

Затраты, независящие от объема производства и выручки, не меняются в течение длительного периода. |

|

TVC |

Переменные расходы |

Затраты, которые могут колебаться в зависимости от уровня производства и продаж. Показатель быстро реагирует на малейшие изменения в работе предприятия. |

|

AVC |

Переменные расходы на единицу товара |

Переменные затраты на производство и реализацию одного товара или услуги. |

|

TR |

Выручка |

Деньги, полученные компанией от реализации продукции. |

|

P |

Цена реализации |

Отпускная стоимость, за которую человек сможет купить товар компании или воспользоваться его услугой. |

|

Q |

Объем производства в натуральной величине |

Количество единиц выпущенной и проданной продукции или оказанных услуг за конкретный период (месяц, квартал, год, день). |

|

MR |

Маржинальный доход (маржа) |

Выручка без переменных расходов. |

Формулы и способы расчета точки безубыточности

Точку безубыточности можно рассчитать по-разному. В этом разделе статьи читайте в подробностях, как это сделать.

Выбор формулы для вычисления зависит от исходных данных и особенностей предприятия.

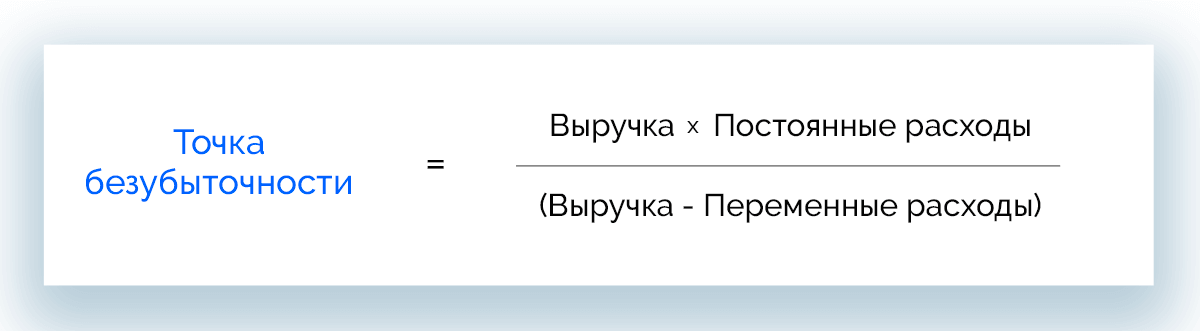

Формула ТБУ в денежном выражении

В данном случае результат вычисления отражает минимальный размер выручки, которую нужно получить предприятию, чтобы окупить все затраты на проект и выйти в ноль.

BEPД = TR * TFC / (TR – TVC)

В этой формуле знаменатель – маржинальный доход, который определяется как разница между выручкой и переменными расходами. Рассчитать его можно в т. ч. на единицу товара, учитывая, что выручка рассчитывается как произведение стоимости реализации и объема производства:

TR = P * Q

Маржинальный доход на единицу продукции составит:

MR на 1 единицу = P – TVC на 1 единицу

Расчет ТБУ по коэффициенту маржинального дохода

Когда товаров или услуг несколько, удобно рассчитывать точку безубыточности в денежном выражении с помощью коэффициента маржинального дохода:

BEPД = TFC / KMR

При этом коэффициент маржинального дохода рассчитывается по следующей формуле:

KMR = MR / TR = MR на 1 единицу / P

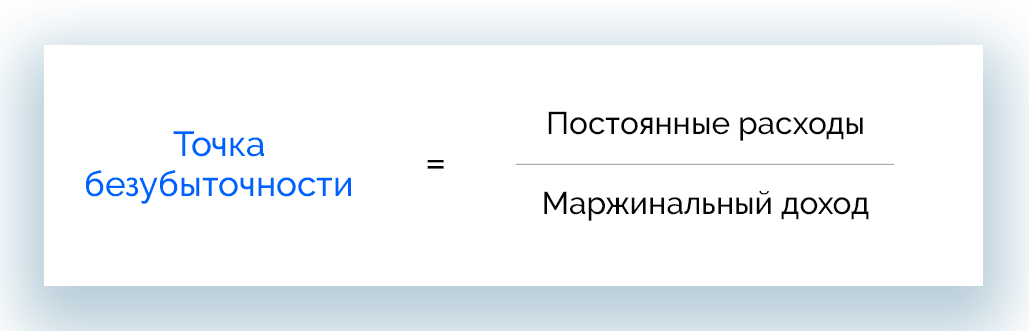

Формула ТБУ в натуральном выражении

Для расчета точки безубыточности в натуральном эквиваленте используют следующую формулу:

BEPН = TFC / MR

Если маржинальной доход неизвестен, его можно рассчитать по формуле:

MR = P – AVC

Средние переменные расходы на единицу продукции вычисляют таким образом:

AVC = TVC / Q

Способы расчета

Применяют разные способы определения точки безубыточности:

- вручную по формуле (математический метод);

- с построением графика;

- в электронных таблицах;

- с помощью платформ управления предприятием;

- по Шеремету.

Рассмотрим более подробно каждый из способов.

Математический метод или вручную

Этот метод предполагает определение точки безубыточности в денежном или натуральном выражении по формулам. Вычисления следует производить вручную.

Математический метод предполагает:

- сбор всех необходимых данных для расчета;

- применение подходящих формул;

- корректировка исходных метрик по результатам вычислений, если это необходимо, например, изменение стоимости;

- повторный расчет.

По итогам вычислений, используя новые данные по проекту, разрабатывают план по достижению нужных результатов.

Ручной расчет ТБУ по классической модели, при которой вычисление проводится для одного продукта, предполагает допущения по следующим факторам:

- объем выпуска продукции и ее себестоимость изменяются прямо пропорционально;

- номенклатура товаров/услуг остается неизменной;

- в пределах конкретного объема производства постоянные и переменные затраты, а также стоимость не меняются;

- в пределах расчетных интервалов производственная мощность не меняется;

- объем незавершенного производства колеблется несущественно, а вся новая продукция реализуется.

Важно не путать точку безубыточности с точкой окупаемости. Последняя показывает, через какое время вложенные средства окупятся, и проект начнет получать прибыль.

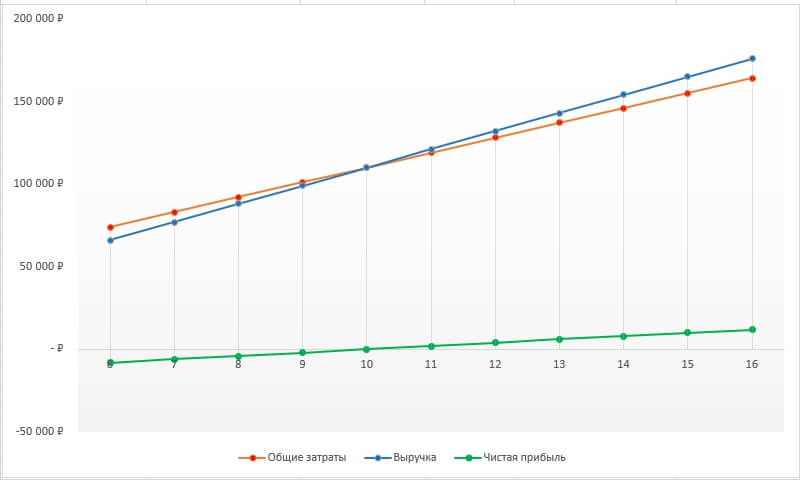

Расчет с построением графика

Это наиболее наглядный способ представления данных. На графике по вертикальной оси откладывается выручка, по горизонтальной – объем производства. Результаты:

- выручка – красная линия;

- общие затраты – синяя линия;

- чистая прибыль – зеленая линия;

- точка безубыточности – пересечение синей и красной линий.

Чтобы отразить точку безубыточности более полно, эксперту рекомендуется работать по следующей инструкции:

- На вертикальной оси откладываем объем продаж.

- На горизонтальной оси – затраты.

- Откладываем точку объема продаж и строим линию, проходящую через нее и начало координат.

- Вычисляем переменные затраты, используя заданный объем продаж.

- Через полученную точку и начало координат строим линию переменных затрат.

- Отображаем постоянные затраты на нужном уровне в виде горизонтальной линии.

- Из точки валовых затрат строим линию, параллельную переменным затратам.

- По имеющемуся объему продаж вычисляем выручку.

- Через полученную точку и начало координат отчерчиваем линию выручки.

В данном случае точкой безубыточности станет пересечение линий валовых затрат и выручки.

Расчет в электронных таблицах

Для полуавтоматического расчета точки безубыточности подходят электронные таблицы MS Excel и Google Таблицы. Для расчета показателя нужно:

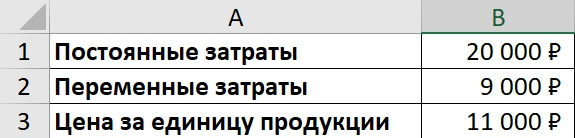

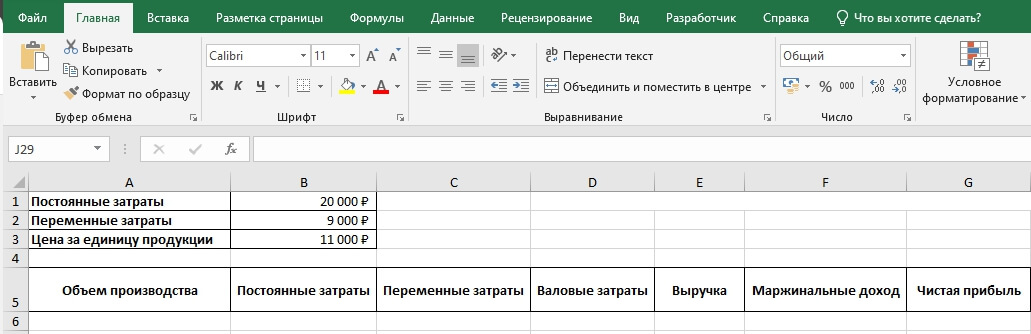

- Вручную прописать исходные данные для единицы продукции:

- Постоянные затраты на единицу продукта;

- Переменные затраты на единицу продукта;

- Цена на товар или услугу;

- Сформировать таблицу и отразить в ней следующие колонки:

- Объем производства;

- Постоянные затраты;

- Переменные затраты;

- Валовые затраты;

- Выручка;

- Маржинальные доход;

- Чистая прибыль.

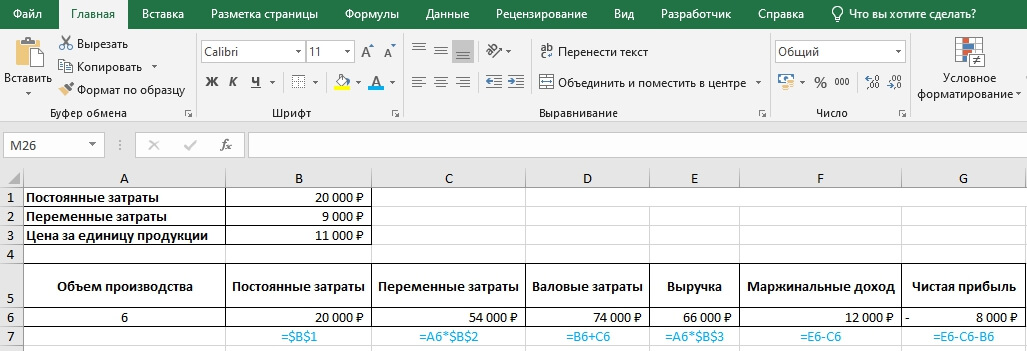

- Задать формулы, по которым будут рассчитываться промежуточные результаты:

- Переменные затраты;

- Валовые затраты (сумма постоянных и переменных затрат);

- Выручка (произведение цены и объема производства);

- Маржа (выручка минус переменные затраты);

- Объем чистой прибыли (маржа минус постоянные затраты).

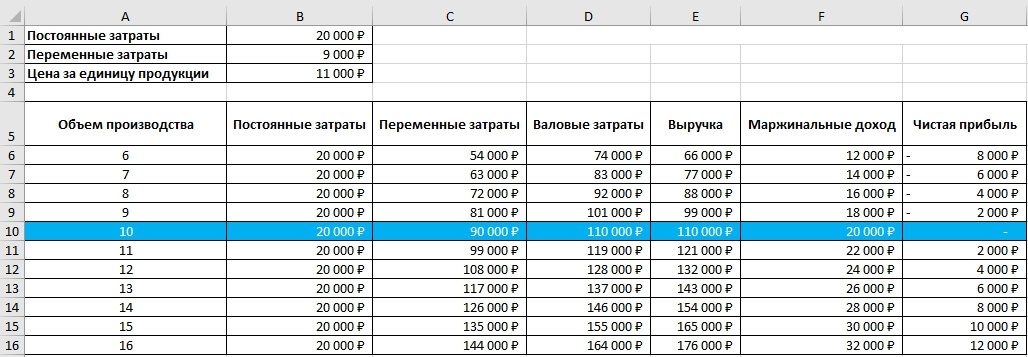

Глядя на колонку чистой прибыли, можно наблюдать, как по мере увеличения объема производства растет показатель.

Первое положительное значение чистой прибыли и является точкой безубыточности.

Расчет с помощью платформ управления предприятием

Вычислить точку безубыточности на современном предприятии можно с помощью специализированного ПО, например:

- 1С:ERP Управление предприятием;

- WA:Финансист.

Эти платформы позволяют собирать финансовые данные в процессе работы компании и, используя их, определять точку безубыточности в автоматическом режиме. В частности, системы помогают:

- отражать все виды издержек (финансовые, материальные, трудовые);

- анализировать ценовые решения;

- рассчитывать себестоимость продукта и объем продаж

Преимущество таких платформ – автоматический режим вычислений, что значительно экономит время и трудовые ресурсы.

Расчет по Шеремету

Российский, а в прошлом советский экономист А.Д. Шеремет разработал собственный способ определения точки безубыточности. Он предполагает 3 основных этапа:

- Собираем необходимые данные для анализа проекта: объем производства, продаж, показатели прибыли или убытка.

- Определяем постоянные и переменные затраты, зону безопасности и точку безубыточности.

- Оцениваем уровень производства или продаж, который обеспечит компании финансовую устойчивость.

Расчет точки безубыточности по Шеремету предполагает поиск нижней границы финансовой устойчивости предприятия, а также обеспечение возможностей, которые позволят увеличить зону безопасности.

Примеры расчета точки безубыточности

Пример 1. Расчет точки безубыточности для магазина электроники.

В ассортименте магазина электроники есть разные виды товаров. По каждому товару разные поставщики и разные выручки, существуют переменные индивидуальные издержки, а также постоянные общие для всех затраты. Для наглядности составим таблицу.

|

Товар |

Выручка, тыс. руб. |

Переменные затраты, тыс. руб. |

Постоянные затраты, тыс. руб. |

|

Смартфоны |

250 |

120 |

400 |

|

Планшеты |

420 |

180 |

|

|

Смарт-часы |

150 |

110 |

|

|

Наушники |

40 |

15 |

|

|

Всего: |

860 |

425 |

Поскольку товары и цены на них очень разные, оптимально считать точку безубыточности в денежном эквиваленте. Воспользуемся формулой, которая позволяет определить ТБУ в диапазоне:

BEPД = TFC / (1 – КTVC), где

КTVC = TVC / TR

В рамках примера составим еще одну таблицу с результатами расчетов коэффициента переменных расходов, а также маржи и ее процента в выручке для каждого товара.

|

Товар |

Маржа, тыс. руб. |

Коэффициент маржинального дохода |

Коэффициент переменных расходов |

|

Смартфоны |

130 |

0,52 |

0,48 |

|

Планшеты |

240 |

0,57 |

0,43 |

|

Смарт-часы |

40 |

0,27 |

0,73 |

|

Наушники |

25 |

0,63 |

0,37 |

|

Всего: |

435 |

0,51 |

0,49 |

Зная коэффициент переменных расходов по всему магазину, можно определить среднюю точку безубыточности как:

BEPД = 400 / (1 – 0,49) = 784,31 тыс. рублей

Поскольку это средний показатель, нужно рассчитать наиболее оптимистичную величину. Она носит название маржинальная упорядоченность по убыванию. В качестве ориентира будут выступать самые рентабельные товарные позиции: смартфоны и планшеты.

От их продажи магазин получает маржинальный доход в размере 370 тыс. руб. Эта сумма покрывает большую часть постоянных издержек. Недостающие 30 тыс. руб. покроет продажа смарт-часов. Если сложить выручку от продажи всех перечисленных товаров, получим точку безубыточности:

BEPД оптим. = 250 + 420 + (30/40 * 150) = 782,5 тыс. рублей

Наиболее пессимистичный прогноз носит название маржинальная упорядоченность по возрастанию. В этом случае в первую очередь будут проданы наушники и смарт-часы. В сумме будет получена выручка 190 тыс. руб. Недостающие 210 тыс. покроют продажи смартфонов.

Пример 2. Расчет точки безубыточности для предприятия.

Предположим, что производственная компания выпускает отбеливающие растворы для бытового использования. Поскольку в этом сегменте цены почти не меняются, порог рентабельности будет удобно рассчитывать в натуральной величине: по количеству выпущенных и реализованных бутылок.

Исходные данные отобразим, используя таблицу.

|

Показатель |

Значение |

|

Розничная цена 1 бутылки |

80 руб. |

|

Переменные издержки на выпуск 1 бутылки |

42 руб. |

|

Постоянные расходы предприятия в месяц |

76 000 руб. |

|

Выручка в месяц |

280 000 руб. |

|

Фактический объем выпуска в месяц |

3 500 шт. |

Данный пример расчета предполагает определение точки безубыточности в натуральной величине (в штуках):

BEPН. = 76 000 / (80 – 42) = 2 000 шт.

Из расчета видно, что в данный момент предприятие успешно работает и получает прибыль, выпуская и реализуя в месяц на 1 500 бутылок больше, чем необходимо продать для выхода «в ноль».

Пример 3. Расчет точки безубыточности для стартапа.

Начинающий предприниматель собирается открыть фирму и оказывать услугу по ремонту бытовых газовых котлов. По предварительным данным, предстоят следующие постоянные расходы каждый месяц:

- аренда офиса – 20 000 руб.;

- коммунальные платежи – 5 000 руб.;

- амортизация транспорта – 10 000 руб.;

- амортизация инструмента – 5 000 руб.

Чтобы понять, насколько перспективно данное направление в условиях стартапера, необходимо рассчитать точку безубыточности, исходя из того, что цена услуги составит 10 000 рублей, а продать в месяц планируется 10 услуг. Переменные расходы составят 15 000 рублей в месяц.

Определим основные показатели.

Постоянные затраты:

TFC = 20 000 + 5 000 + 10 000 + 5 000 = 40 000 рублей

Средние переменные расходы:

AVC = 15 000 / 10 = 1 500 рублей

Маржинальная прибыль:

MR = 10 000 – 1 500 = 8 500 рублей

Теперь можно рассчитать точку безубыточности для стартапа:

BEPН = TFC / MR = 40 000 / 8 500 = 4,7 ≈ 5 шт.

В данном примере при указанных условиях стартаперу предстоит оказывать минимум 5 услуг в месяц, чтобы исключить работу в убыток.

Построение графика

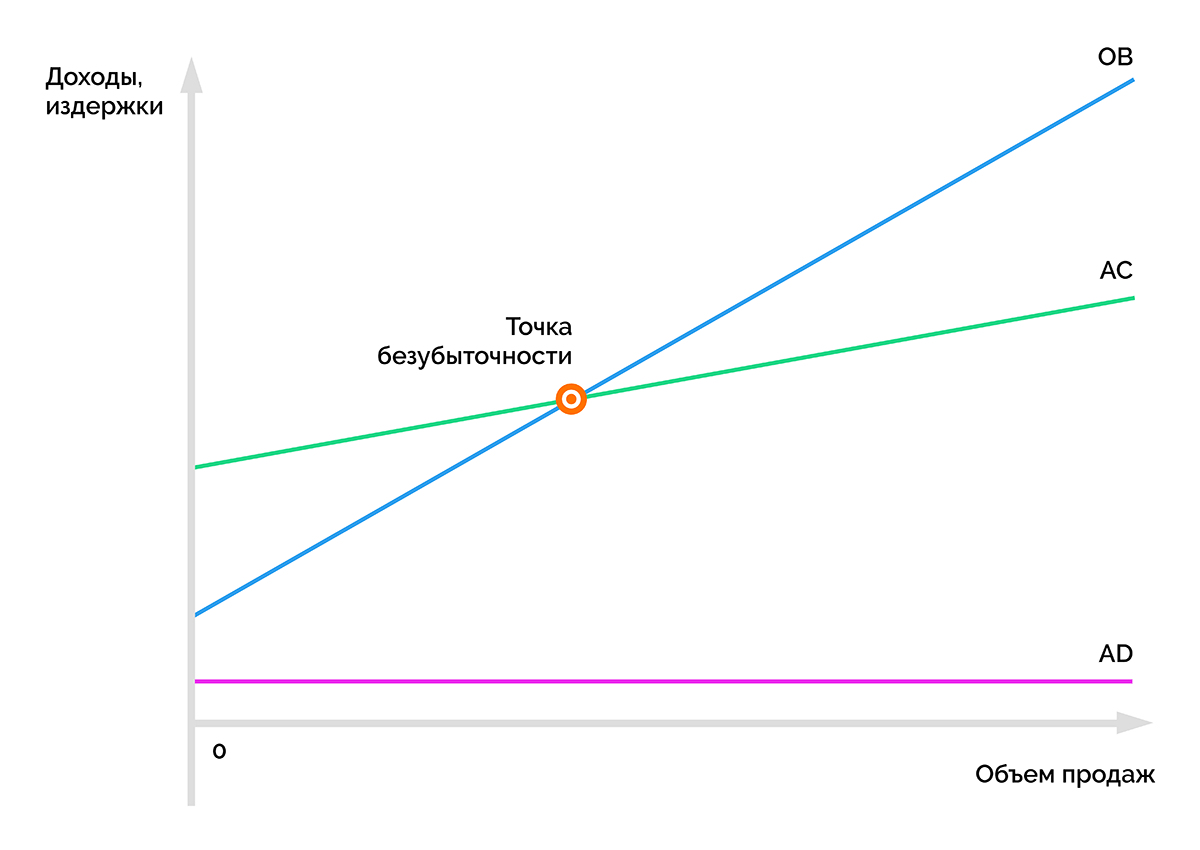

Путем графического отображения показателей, связанных с точкой безубыточности, можно проследить их логику и взаимную зависимость.

Если рассматривать эту модель, можно заметить следующие закономерности:

- линия AD всегда горизонтальна, это постоянные расходы;

- линия ОВ демонстрирует прямую зависимость выручки от продаж;

- линия АС покажет, как меняются средние совокупные затраты;

- пересечение АС и ОВ – точка безубыточности, которая показывает объем продаж, при котором выручка достигает значения совокупных затрат.

Внимание! Результаты анализа графика не всегда универсальны. Он может иметь разную форму, а зависимость между доходами, издержками и объемом производства может быть нелинейной.

Расшифровка показателей

После того, как собраны все исходные данные и проведены вычисления, важно правильно интерпретировать результаты. В статье рассмотрим, на что стоит обратить внимание.

- Объем продаж меньше ТБУ – явный признак того, что бизнес работает в убыток и, оставаясь в такой ситуации, планомерно движется к банкротству.

- Достижение ТБУ в середине месяца – благоприятный показатель.

- Точка безубыточности находится на уровне соотношения постоянных и переменных расходов – в такие периоды стоит минимизировать постоянные издержки или переводить их в переменные. В противном случае предприятие становится финансово неустойчивым.

- Бизнес не может работать без существенных постоянных затрат. Чтобы их компенсировать, необходимо автоматизировать внутренние процессы и стремиться продать как можно больше.

- Премиальный сегмент предполагает работу над повышением узнаваемости бренда и уникальности продукта, чтобы перекрыть значительные постоянные издержки.

- Молодым компаниям не рекомендуется повышать долю постоянных расходов в условиях непредсказуемого спроса на новый продукт.

- Слишком низкие или, наоборот, завышенные цены могут препятствовать окупаемости. Это повод пересмотреть ценообразование.

Анализ и планирование на основе точки безубыточности

Расчет точки безубыточности – основа для дальнейшего анализа текущих показателей компании, прогнозирования, а также составления новых производственного и финансового планов.

Планирование безубыточности компании осуществляется в несколько этапов:

- Анализ текущих продаж и финансовых показателей. На этом этапе нужно выделить сильные и слабые стороны, найти способы уменьшить себестоимость, учитывая, как влияют внешние и внутренние факторы. Под прицелом оказывается работа отделов сбыта, снабжения, рациональность процесса производства, общий уровень менеджмента в организации.

- Прогноз цен на товары и услуги. Необходимо оценить все факторы влияния и предположить возможный диапазон наценки. Эта стадия планирования также предполагает изучение альтернативных каналов сбыта или переориентирование компании на производство схожей продукции при неблагоприятных рыночных условиях.

- Расчет себестоимости, переменных и постоянных издержек. Требуется составить план по объему незавершенного производства для каждого этапа, сформировать потребность предприятия в основных и оборотных средствах, определить источники их получения. В производственных расходах также стоит учесть дополнительные расходы по обязательствам, включая выплаты по лизингу, кредитам и другим статьям.

- Расчет точки безубыточности. На данном этапе следует определить величину кромки безопасности. Запас прочности должен определяться уровнем стабильности внешних факторов. После этого вычисляется объем производства и реализации на уровне кромки безопасности.

- Ценовое планирование. Здесь стоит задача определить такие цены, которые помогут достичь нужного объема продаж. Далее проводится повторный расчет точки безубыточности и кромки безопасности.

- Принятие нового плана безубыточности. Необходимо утвердить данные окончательного плана по точке критического объема.

- Контроль выполнения плана. Весь процесс делится на составляющие: контроль расходов по всем статьям, общей себестоимости, выполнения плана продаж, внесения оплаты от покупателей и т. д. Важно понимать, соответствует ли нынешнее финансовое положение компании имеющемуся плану безубыточности.

Что необходимо еще рассчитать

При планировании безубыточности предприятия могут потребоваться дополнительные параметры. Рассмотрим, какие еще полезные данные необходимо получить после расчета точки безубыточности.

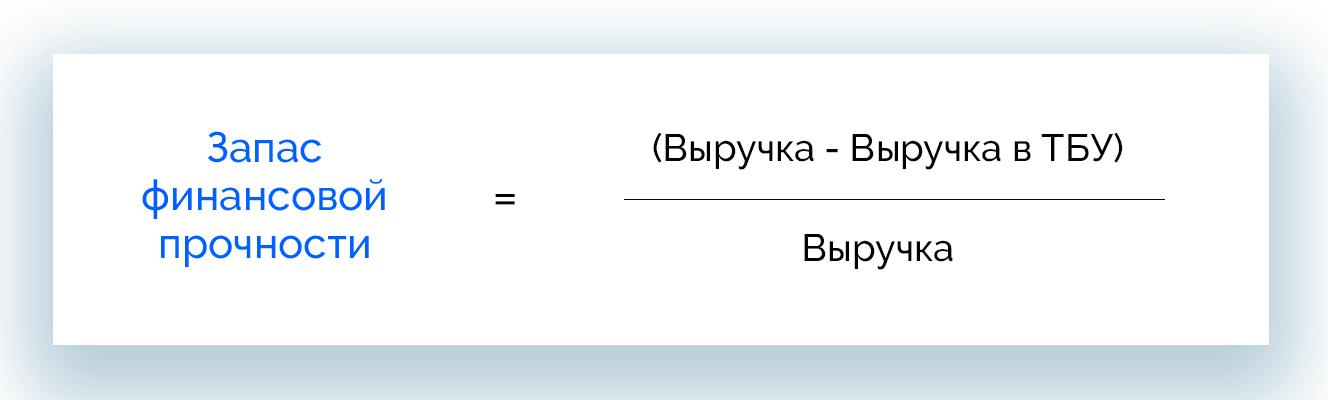

Запас прочности и минимальная выручка

Чтобы компания не рисковала уйти в минус при малейшем повышении цен или налогов, выручка всегда должна превышать точку безубыточности. Запас финансовой прочности (ЗФП) показывает, насколько фирма превзошла эту отметку.

ЗФП = (Выручка – Выручка в ТБУ) / Выручка

Если запас прочности превышает 0,5, это говорит о том, что минимальная выручка минимум вдвое превышает точку безубыточности, и компания не имеет финансовых проблем.

Неучтенные расходы

Когда компания выпускает гораздо больше продукции, чем предусмотрено в точке безубыточности, весь объем выпуска реализуется, но ожидаемых финансовых результатов нет, это говорит либо об ошибке в расчетах, либо о неучтенных расходах. Примеры неучтенных расходов:

- издержки на реализацию;

- налоги;

- другие расходы и доходы;

- издержки, которые уходят в прибыль (поддержка соц. сферы, программа развития, содержание сайта и пр.);

- необходимый к уплате налог на прибыль.

В качестве дополнения к ТБУ было введено понятие реальной точки безубыточности, которая учитывает издержки текущего периода. Ее рассчитывают по формуле:

BEPреальная = (TFC + Затраты из прибыли) / (1 – Доля переменных затрат)

В ситуациях, когда компания имеет обязательства, которые необходимо погашать, вводят понятие долговой точки безубыточности:

BEPдолговая = Постоянные платежи / (1 – Доля переменных затрат)

В данном случае:

Постоянные платежи = TFC + Расходы на прибыль + Часть долга

Часть долга – та сумма задолженности, которую фирма планирует выплатить в течение заданного периода.

Использование полученных результатов на практике

Определение точки безубыточности наглядно показывает, как связаны друг с другом прибыль, выручка и издержки. Отслеживая эту взаимосвязь, управляющее звено компании получает рычаги для централизованного влияния на финансовую ситуацию.

В частности, на основе анализа точки безубыточности осуществляется ценообразование. Влияние цены и издержек предприятия на финансовые показатели позволяет прогнозировать динамику цены, а также переменных и постоянных расходов.

Зная точку безубыточности, руководитель фирмы может легко сориентироваться в цифрах и назначить оптимальную цену на продукт. Если же такой возможности нет, могут быть сокращены издержки, что позволит снизить себестоимость, оставив цену на прежнем уровне.

Плюсы и минусы метода

|

Преимущества построения модели точки безубыточности |

Недостатки |

|

|

Подводные камни определения точки безубыточности

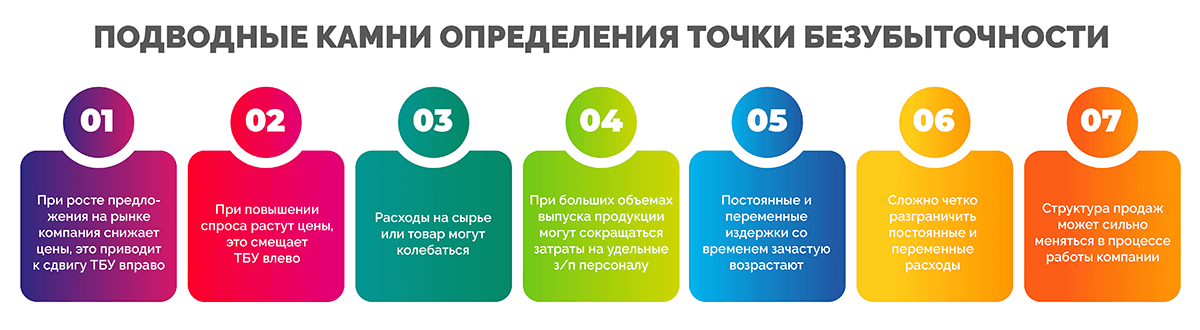

В процессе вычисления точки безубыточности могут возникать проблемы.

Разберем ситуации, в которых бывает трудно рассчитать порог рентабельности.

- При росте предложения на рынке компания снижает цены, это приводит к сдвигу ТБУ вправо. Такой же эффект дает предоставление скидок оптовым клиентам, например, при покупке через сайт.

- При повышении спроса растут цены, это смещает точку безубыточности влево.

- Расходы на сырье, материалы или товар могут колебаться: при крупных закупках они снижаются, при простое поставок выходит рост.

- При больших объемах выпуска продукции могут сокращаться затраты на удельные з/п персоналу.

- Постоянные и переменные издержки со временем зачастую возрастают.

- Сложно четко разграничить постоянные и переменные расходы.

- Структура продаж может сильно меняться в процессе работы компании.

Перечисленные ситуации стоит учитывать в анализе порога рентабельности, однако примитивные бизнес-планы, как правило, игнорируют их.

Часто задаваемые вопросы

Если речь идет о небольшом предприятии, например, о магазине, который работает через сайт или оффлайн, один из эффективных вариантов – включить режим экономии. Но сокращение расходов может дать побочные эффекты. Приведем примеры:

- из-за уменьшения количества продавцов ради экономии на сдельной зарплате снижается качество обслуживания клиентов;

- закупленный дешевле товар оказывается худшего качества при том, что плата за него была прежней.

Это неизменно приводит к потере клиентов и сокращению прибыли.

Распространенный эффективный способ избежать этого и получить хорошую прибыль – известная акция «черная пятница». Работая весь год практически с нулевым доходом, ритейлеры получают колоссальную прибыль за счет активной торговли в конце периода.

Для этого бизнесмены применяют два метода: снижение расходов и увеличение цены. В первом случае распределяют расходы в порядке значимости и прорабатывают те статьи, на которых можно сэкономить, например, более дешевая аренда склада, отказ от такси для сотрудников, перевод сайта на более дешевый хостинг.

Во втором случае повышают цены на товары или услуги компании. Этот метод подходит компаниям, которые объективно работают на 5+: выпускают хороший товар или предоставляют качественные услуги, всегда в срок выполняют обязательства по договору, превосходят конкурентов.

Точка бесприбыльности – это тот объем выручки, по достижении которого активно расширяющаяся компания начинает опять работать в убыток. Например, при увеличении выпуска товара и переходе на многосменную работу предприятию придется увеличить расходы на оплату вечерних и ночных смен, амортизацию, ремонт оборудования и т. д.

Чтобы понимать, до каких пределов можно развивать бизнес и не пропустить негативную тенденцию, стоит отслеживать следующие показатели:

- постоянные издержки – не должны увеличиваться при росте выручки;

- переменные расходы – должны увеличиваться медленнее, чем выручка;

- чистая прибыль и маржа – должна увеличиваться быстрее, чем выручка.

Заключение

Рассчитать точку безубыточности очень легко, имея минимум бухгалтерских данных. В свою очередь, этот показатель помогает определить минимальную выручку, которую должна получать компания, чтобы окупить расходы, или минимальное количество товара/услуг, которые нужно продавать, чтобы выйти в ноль. Доход, вдвое превышающий точку безубыточности, позволяет поддерживать устойчивое финансовое положение предприятия.

Алексей Ефремов

Финансовый консультант

Все статьи автора

Нашли ошибку в тексте? Выделите нужный фрагмент и нажмите

ctrl

+

enter

Показатель чистой прибыли: кто, где и зачем его рассчитывает

Чистая прибыль и коммерческая деятельность — понятия, неразрывно связанные между собой. Ради прибыли создаются новые производства, интенсивно используются материальные и трудовые ресурсы, изыскиваются эффективные способы наращивания доходности коммерческой деятельности.